|

MANAGEMENT DE LA TRANSFORMATION DIGITALE

FINTECH

|

|

THÈME

Les déterminants de l'adoption des

services

financiers digitaux (SFD) bancaires par

le

consommateur :

Cas du Burkina Faso

|

|

|

Sous la direction du

Dr. André ONANA,

Certified Expert in Digital Finance, Frankfurt School of

Finance and Management ; Enseignant chercheur à l'ESMT; Chef du

département ESMT Management

|

Présenté et soutenu par Reine

Raïssa Salimata BLEGNE

|

Promotion 2018 - 2020 Octobre 2020

Dedicace

DEDICACE

Je dédie le présent mémoire à mes

chers parents Sema BLEGNE et Denise TUINA ainsi qu'à mes quatre

frères et soeur Hyacinthe, Henry-Joël, Ramièl et Elohika

BLEGNE pour le soutien indéfectible qu'ils m'ont apporté tout au

long de ma formation ;

A mon mentor Mr Issaka KARGOUGOU qui est toujours resté

disponible et ouvert à mes préoccupations.

A mes camarades pour leur disponibilité et leur

soutien.

Puisse le seigneur récompenser à juste titre vos

efforts !

i | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Remerciments

REMERCIEMENTS

Nous ne saurons commencer la présentation de notre

présent rapport sans remercier le seigneur tout puissant pour la

grâce accordée tout au long de la rédaction de ce rapport.

Nous tenons également à adresser nos sincères

remerciements à tous ceux qui ont contribués d'une manière

ou d'une autre à l'élaboration de ce présent rapport. Nous

pensons notamment à :

· A notre encadreur, Dr André

ONANA Certified Expert in Digital Finance, Frankfurt School of Finance

and Management ; Enseignant chercheur à l'ESMT ; Chef du

département ESMT Management ;

· A l'ensemble du corps professoral ;

· A l'ensemble de nos camarades de classe en master

professionnel en mangement de la transformation digitale.

ii | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Sommaire

SOMMAIRE

DEDICACE i

REMERCIEMENTS ii

SOMMAIRE iii

SIGLES ET ABReVIATIONS v

LISTE DES TABLEAUX vi

LISTE DES FIGURES vii

INTRODUCTION GENERALE viii

Premiére PARTIE : CADRE OPERATOIRE

1

Chapitre 1 : Problématique 2

I Section 1 : contexte, problématique et

objectif de recherche 2

II Section 2 : L'environnement bancaire au Burkina

Faso 7

III Section 3 : Choix, intérêt et limite

du sujet 11

Chapitre 2 : Modèle de recherche 14

I Section 1 : Le modèle de recherche/

étude théorique 14

II Section 2 : Revue de littérature

17

III Section 3 : Hypothèses et choix des

variables 21

Chapitre 3 : Approche méthodologique

26

I Section 1 : Justification de notre positionnement

épistémologique 26

II Section 2 : Méthode de collecte des

données 28

III Section 3 : Outils d'analyse et de traitement des

résultats 31

IV Section 4 : Les difficultés et les solutions

35

Deuxieme partie : Résultats, analyse,

suggestions et recommandations 39

Chapitre 4 : Résultats : analyse descriptive et

bivariée 40

I Section 1 : Analyse de la statistique descriptive ou

univariée 40

II Section 2 : Analyse des relations d'association

entre les variables 51

Chapitre 5 : Analyse des résultats et

vérification des hypothèses 58

I Section 1 : Estimation des variables du

modèle 58

II Section 2 : Réestimation du modèle

64

III Section 3 : Vérification des

hypothèses 71

IV Section 4 : Discussion des résultats

72

V Section 5 : Suggestions et Recommandations

74

CONCLUSION GENERALE 76

BIBLIOGRAPHIE I

iii | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Sommaire

TABLE DES MATIERES VI

Annexes IX

Résumé XXVIII

iv | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Sigles et abreviations

SIGLES ET ABREVIATIONS

Tableau 1 : liste des sigles et abréviations

|

SIGLES

|

ABREVIATIONS

|

|

SFD

|

Services Financiers Digitaux

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

UEMOA

|

Union Economique et Monétaire Ouest

Africaine

|

|

GSMA

|

Global System Mobile Association

|

|

TBS

|

Taux de bancarisation strict

|

|

TBE

|

Taux de bancarisation élargi

|

|

TGUSF

|

Taux global d'utilisation des services

financiers

|

|

ARTP

|

Autorité de Régulation des

Télécommunications et des Postes

|

|

TIC

|

Nouvelle Technologies de l'information et de la

communication

|

|

KYC

|

Know your customer

|

|

DAB/GAB

|

Distributeur automatique de billets/Guichet automatique de

banque

|

|

SGBF

|

Société Général Burkina

Faso

|

|

USSD

|

Unstructured Supplementary Service Data

|

|

SMS

|

Short Message System

|

|

M-banking

|

Mobile banking

|

|

UIT

|

l'Union internationale des

télécommunications

|

|

OMM/OTM

|

Mobile Money/ Opérateur de téléphonie

mobile

|

v | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Liste des tableaux

LISTE DES TABLEAUX

Tableau 1 : liste des sigles et abréviations

V

Tableau 2 : Tableau récapitulatif de variables de

l'étude 23

Tableau 3 : Tableau de cohérence et

d'adéquation entre les instruments de collecte de

l'informations,

les objectifs de recherche, le modèle

théorique, les hypothèses et les méthodes d'analyse

37

Tableau 4 : Connaissance ou information sur le mobile

banking selon le sexe 51

Tableau 5 : Détention de compte bancaire selon le

sexe 51

Tableau 6 : Connaissance en matière de SFD

bancaires selon le sexe 52

Tableau 7 : Niveau de revenu suivant le sexe 53

Tableau 8 : Le niveau de revenue et la catégorie

socioprofessionnelle 53

Tableau 9 : Niveau de revenu selon la

génération 54

Tableau 10 : Le revenu suivant le niveau d'instruction

55

Tableau 11 : Utilisation de compte mobile banking suivant

le niveau de revenu 55

Tableau 12 : utilisation de compte mobile banking suivant

le sexe 56

Tableau 13 : Utilisation de compte mobile banking selon la

génération 56

Tableau 14 : Utilisation de compte mobile banking selon la

catégorie socioprofessionnelle 57

Tableau 15 : Regroupement de certaines variables

58

Tableau 16 : les variables de la régression et les

catégories de référence utilisée 60

Tableau 17 : récapitulatif de la régression

logistique pas à pas 61

Tableau 18 : Résultats de l'estimation du

modèle final 64

Tableau 19 : Liste des 75 établissements de

microfinances XI

Tableau 20 : Répartition des enquêtés

selon la catégorie socioprofessionnelle (après

regroupement)

XXI

Tableau 21 : Répartition des enquêtés

selon le niveau d'instruction XXI

Tableau 22 : Le retard dans les paiements des factures

XXII

Tableau 23 : l'appréciation des parts de besoins de

base assurés par les revenus XXII

Tableau 24 : La degré de satisfaction des

enquêtés de leur situation financière XXII

Tableau 25 : La répartition des

enquêtés suivant leur niveau de revenu des enquêteurs

XXIII

Tableau 26 : La répartition des

enquêtés suivant le groupe d'âge XXIII

Tableau 27 : La répartition des

enquêtés selon leur pays de résidence XXIII

Tableau 28 : La répartition des

enquêtés suivant le sexe XXIII

Tableau 29 : La possession d'un compte bancaire

XXIV

Tableau 30 : Connaissance du mobile banking XXIV

Tableau 31 : Nature de compte bancaire détenue

(après regroupement XXIV

Tableau 32 : Connaissance en matière de services

digitaux financiers bancaires XXV

Tableau 33 : Connaissance des applications mobiles

bancaires XXV

Tableau 34 : Fréquences d'utilisation des

fonctionnalités des applications de mobile banking ....XXVI

Tableau 35 : Evaluation des caractéristiques des

services financiers digitaux XXVI

Tableau 36 : Appréciation des

caractéristiques des SFD bancaires XXVI

Tableau 37 : Prêt à faire les

opérations bancaires à partir du téléphone portable

XXVII

Tableau 38 : Utilisation de compte mobile banking

XXVII

Tableau 39 : Degré de satisfaction dans

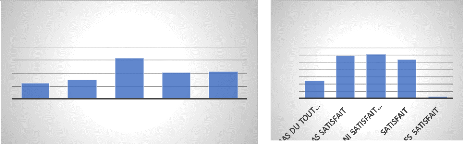

l'utilisation des SFD bancaires XXVII

vi | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Liste des figures

LISTE DES FIGURES

Figure 1 : répartition des comptes de monnaie

électroniques dans l'UEMOA en 2018 9

Figure 2 : Le TAM d'après Fred Davis et Venkatesh

(1996) 16

Figure 3 : Répartition des enquêtés

suivant le groupe d'âge 40

Figure 4 : Répartition des enquêtés

suivant le sexe 41

Figure 5 : Ventilation des enquêtés selon la

catégorie socioprofessionnelle (après regroupement) 41

Figure 6 : Ventilation des enquêtés selon le

niveau d'instruction 42

Figure 7 : Le retard dans le paiement des factures Figure 8 :

La satisfaction des besoins de bases

assurés par les

revenus............................................. 43

Figure 9 :

Le degré de satisfaction sur la situation financière Figure 10 :

La répartition selon le

niveau de revenu 43

Figure 11 : La répartition des enquêtés

selon leur pays de résidence 44

Figure 12 : La possession d'un compte bancaire 44

Figure 13 : la répartition selon la nature des comptes

bancaire 45

Figure 14 : La répartition en fonction de la

connaissance du mobile banking 45

Figure 15 : La répartition en fonction de la

connaissance en matière de service financier digitaux 46

Figure 16 : La répartition en fonction de la

connaissance des applications mobiles bancaires 46

Figure 17 : La répartition en fonction de la

fréquence d'utilisation des fonctionnalités des

applications

de mobile banking 47

Figure 19 : La

répartition en fonction de l'évaluation des

caractéristiques des applications de mobile

banking 48

Figure 20 : La répartition en fonction de

l'appréciation des caractéristiques des SFD bancaire 48

Figure 21 : La répartition en fonction des

enquêtés prêt à réaliser leur opération

à partir du mobile 49

Figure 22 : La répartition en fonction des

enquêtés qui utilisent les SFD bancaires 49

Figure 23

: La répartition en fonction du degré de satisfaction dans

l'utilisation des SFD bancaires 50

Figure 24 : graphe des résidus standardisés

67

vii | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Introduction

INTRODUCTION GENERALE

Le développement de l'internet et de la

téléphonie mobile a eu un impact considérable sur le mode

de vie de nombreux d'individus tant dans les pays développés que

dans les pays en développement, et notamment sur leur façon de

mener leurs activités économiques. L'expansion remarquable de ces

deux innovations technologiques a suscité beaucoup de réflexion

quant à leur potentialité en matière d'inclusion

financière, de réduction de la pauvreté, d'empowerment des

femmes, etc.

Ainsi, au cours de ces dernières années, les

avancées technologiques en matière d'information et de

communication ont bouleversées les services bancaires. Ces innovations

technologiques ont apportées aux banques de nouvelles

opportunités d'élargissement de la palette des services

proposés sur le marché sous de nouvelles formes (M-banking,

E-banking, la banque à distance...), basés sur l'internet et la

téléphonie mobile. Les SFD bancaires désignent la nouvelle

innovation qui permet d'accéder aux services bancaires à partir

du téléphone mobile. Il est aujourd'hui la principale innovation

technologique qui fait l'objet de discussions dans le domaine du

développement économique et social. Le continent africain connait

ainsi depuis 2010 un bouleversement de son écosystème

financier.

L'Afrique subsaharienne est parmi ceux ayant un faible taux de

pénétration des établissements de dépôt au

monde avec dans ces zones rurales un réseau des banques commerciales

particulièrement sous-développé. L'accès

limité aux services financiers s'explique par l'isolement

géographique, mais aussi par l'insuffisance des infrastructures et

l'illettrisme financier.

Aussi, au cours de la dernière décennie, la

téléphonie mobile s'est développée de façon

exponentielle surtout en Afrique ; en contraste avec le taux de bancarisation

qui lui, demeure faible. Selon le rapport de Global Digital 2018, le continent

enregistre un taux de pénétration de 82% pour 1,040 milliard de

connexions mobiles comptabilisées sur le continent en 2017, pour une

progression annuelle de 4%. La GSMA estime que la possession de smartphones

passera de 5 milliards d'abonnés mobiles uniques, soit 67% de la

population mondiale en 2018 à 5,9 milliards et 71% de la population en

2025. Toujours selon la GSMA, les technologies et services mobiles ont

contribué en 2018 pour 8,7% du produit intérieur brut (PIB) en

Afrique de

viii | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Introduction

l'Ouest. En 2019, le taux de pénétration du

téléphone mobile est de 48% selon la GSMA et devrait se situer en

moyenne à 54% par année entre 2020 et 2025.

Au Burkina Faso, on note un taux de pénétration

de 94,55% selon une l'ARTP en 2019. Ce contraste crée des conditions

idéales pour que le mobile banking se développe sur le continent

au Burkina. La téléphonie mobile réduit les contraintes

géographiques et les coûts de transaction tout en offrant aux

banques commerciales une stratégie d'expansion à faible

coût.

Dans l'UEMOA, la définition de l'inclusion

financière est assimilée à « l'accès permanent

des populations à une gamme diversifiée de produits et services

financiers adaptés, à coûts abordables et utilisés

de manière effective, efficace et efficiente ». Elle est

considérée comme un facteur de développement durable. Elle

est une composante de l'inclusion sociale, qui permet, à travers une

utilisation efficiente des services financiers, un accès durable des

populations aux services sociaux de base, notamment la santé,

l'éducation et l'emploi. Toujours selon l'UEMOA, l'inclusion

financière permet de renforcer le dynamisme de l'activité

économique, de mobiliser l'épargne publique, d'augmenter les

revenus des agents économiques, d'accroître les dépense

sociales (santé, éducation, etc.) et, in fine, de réduire

la pauvreté et les inégalités, gage d'un

développement durable et soutenu.

Le mobile banking est un outil puissant permettant d'offrir

des services bancaires aux milliards de personnes dans le monde qui disposent

d'un téléphone portable mais qui sont dépourvus de compte

bancaire. Au Burkina, en raison du fort taux de pénétration de la

téléphonie mobile 94,55%) et du faible taux de bancarisation

(21,3%), le m-banking représente l'espoir d'un important instrument

d'inclusion financière des ménages à faible revenu.

Le défi en matière de bancarisation reste

énorme et il semble important de mener des réflexions sur les

possibilités d'accroître l'accès aux services financiers

via la téléphonie mobile. Cet état de fait justifie tout

l'intérêt de notre étude et en tenant compte de

l'importance des SFD bancaires, nous nous interrogeons sur les «

les déterminants de l'adoption des services financiers

digitaux (SDF) : cas du Burkina ».

Notre démarche utilise la méthodologie

déductive ou l'approche hypothético-déductive du paradigme

positiviste. L'approche quantitative du fait qu'elle vise à valider ou

invalider les hypothèses qui suivent décliner à partir du

cadre théorique est la méthode retenue :

Ø H1 : Il n'y a pas une relation

significative et positive entre les caractères socioculturels à

savoir le sexe, l'âge, le revenu, le niveau d'instruction, la

catégorie

ix | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Introduction

socioprofessionnelle et le niveau de revenu de la population

et l'adoption des SFD bancaires.

Ø H2 : Il n'y a pas une relation

positive et significative entre la facilité d'utilisation,

l'utilité perçu, le besoin, la sécurité de la

technologie et les connaissances acquises en matière SFD bancaires de la

population et l'adoption des SFD bancaires.

Ce projet est basé sur une étude

expérimentale menée au Burkina Faso. Le principe

d'échantillonnage par cota et le logiciel CheckMarket nous a permis de

retenir un échantillon total de 385 individus avec une marge d'erreur de

5%.

Pour mener à bien cette recherche, une étude

quantitative a été réalisée et a utilisée

comme méthode d'analyse, la régression linéaire. Les

résultats obtenus démontrent que neuf (09) des dix (10) variables

du modèle influencent significativement et positivement l'intention

d'adoption des SFD bancaires. Ce sont l'âge, le sexe, le niveau de

revenu, les connaissances acquise en matière de SFD bancaires, la

facilité d'usage, l'utilité perçue, le besoin d'adoption,

le niveau d'instruction et la sécurité des SFD bancaires.

Le présent mémoire qui rend compte de notre

étude est articulé en deux (02) grandes parties. La

première partie est consacré au cadre opératoire et

présente le contexte, la problématique, les objectifs, la revue

de littérature et les hypothèses de l'étude. La seconde

partie, nous présenterons la méthodologie, les résultats

de l'étude et les recommandations et suggestions.

x | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

PREMIERE PARTIE :

CADRE OPERATOIRE

Premiére PARTIE : CADRE OPERATOIRE

1

Chapitre 1 : Problématique 2

I Section 1 : contexte, problématique et objectif de

recherche 2

II Section 2 : L'environnement bancaire au Burkina Faso 7

III Section 3 : Choix, intérêt et limite du

sujet. 11

Chapitre 2 : Modèle de recherche

14

I Section 1 : Le modèle de recherche/ étude

théorique 14

II Section 2 : Revue de littérature 17

III Section 3 : Hypothèses et choix des variables

21

Chapitre 3 : Approche méthodologique

26

I Section 1 : Justification de notre positionnement

épistémologique 26

II Section 2 : Méthode de collecte des données

28

III Section 3 : Outils d'analyse et de traitement des

résultats 31

IV Section 4 : Les difficultés et les solutions 35

1 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

CHAPITRE 1 : PROBLEMATIQUE

Le chapitre 1 de façon générale traite

de la problématique. Il est articulé comme suit : la

première section aborde le contexte, la problématique les

objectifs de recherche et donne la définition de certains mots clefs ;

la seconde section donne un aperçu de l'environnement bancaire et celui

des SFD bancaires et enfin la dernière nous situe sur le choix,

l'intérêt et la limite de l'étude.

I SECTION 1 : CONTEXTE, PROBLEMATIQUE ET OBJECTIF DE

RECHERCHE

I.1 CONTEXTE

Selon plusieurs études de la Global System Mobile

Association (GSMA) , plus de 2,5 milliards d'adultes n'ont actuellement pas

accès aux services financiers de base, soit la moitié de la

population adulte mondiale ; près de 75 % des adultes gagnent moins de 2

dollars par jour et n'ont pas de compte en banque ; plus de 50% de la

population vivant dans les pays en développement n'ont pas de compte en

banque contre 10 % dans les pays développés ; parmi les personnes

ayant un compte, seul 44 % l'utilisent pour épargner. À ce jour,

dans le monde, 1,7 milliard d'adultes n'ont pas de compte en banque, dont les

deux tiers disposent pourtant d'un téléphone mobile qui pourrait

leur permettre d'accéder à des services financiers. C'est en cela

que Bilodeau et al. (2011), affirment qu'avec la présence des

téléphones portables entre les mains de milliards de personnes, y

compris ceux-là même avec les plus bas niveaux de revenus, le

monde est en passe d'apporter un nombre sans précédent dans

l'économie formelle. Ils soutiennent que les services financiers

mobiles, afin d'atteindre leur vrai potentiel p our l'inclusion

financière, doivent être disponibles sur une échelle

beaucoup plus grande et comprendre un portefeuille plus large de services.

L'Afrique est parmi les régions les plus

sous-bancarisées dans le monde. Selon les statistiques de Global Findex,

seulement 42,61 % des personnes âgées de 15 ans et plus

possèdent un

2 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

compte bancaire en Afrique subsaharienne en 2017 contre 94,68

% dans les pays de l'Organisation de Coopération et de

Développement Économiques (OCDE). Ce faible taux de bancarisation

signifie que la majorité des Africains sont exclus du système

financier classique. Ces constats posent le défi de l'inclusion

financière.

En effet, l'inclusion financière

favorise le développement économique en permettant

à une part croissante des ménages et des petites et moyennes

entreprises (PME) d'accéder à une large palette de services

financiers pour un coût raisonnable. En d'autres termes, ces populations

marginalisées doivent avoir accès à un compte courant de

base, au crédit, à une assurance et à un produit

d'épargne. Elle apparaît la plus faible en Afrique subsaharienne

et en particulier en Zone franc, tant en termes de bancarisation,

d'intensité d'utilisation des comptes bancaires que d'accès au

crédit. Elle est en effet un facteur essentiel de

réduction de la pauvreté et de promotion de la

prospérité.

Dans l'UEMOA, le taux de bancarisation strict a

progressé de 2,9 points de pourcentage, passant de 16,4% en 2017

à 19,3% en 2018. Au Burkina, le taux de bancarisation est faible

comparé à la moyenne en Afrique subsaharienne. Selon le rapport

annuel de 2019 de la BCEAO, le taux de bancarisation strict

(TBS, taux qui mesure le pourcentage de la population adulte

détenant un compte dans les banques, les services postaux, les caisses

nationales d'épargne et le Trésor) au Burkina est de 23,2% et son

un taux de bancarisation élargi (TBE, évalue le

pourcentage de la population adulte titulaire de compte dans les banques, les

services postaux, les caisses nationales d'épargnes et le trésor

et les détenteurs de comptes dans les institutions de microfinance) est

de 43,42% soit un surplus de 20,22% représentant le taux d'utilisation

des services de microfinance (TUSM).

Le paysage bancaire et financier dans l'UEMOA et en Afrique

de manière générale a connu ces dernières

années des mutations profondes avec l'avènement de la technologie

et l'apparition des nouveaux acteurs dans l'industrie des paiements.

Dans ce contexte en pleine mutation les banques avec leurs

services traditionnels se réinventent et proposent à leurs

clients des services complémentaires et de substitutions via le digital.

Le digital banking est alors devenue une nécessité pour les

banques afin qu'ils puissent satisfaire leurs clients, simplifier les

opérations, faciliter et conserver une bonne relation avec ces derniers.

Les processus, les stratégies et l'organisation des banques sont de nos

jours modifiés en raison des évolutions technologiques et de la

pression constante qu'exercent les acteurs de l'Internet sur leur relation avec

leurs clients. Ces innovations technologiques apportent de la

3 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

capacité, l'accessibilité et la

sécurité d'une part et d'autre part, sur l'offre de produits et

services, des réponses adaptées aux besoins des clients. En

complément des services bancaires classiques disponibles que pour une

frange très limitée de la population, le m-banking constitue une

innovation technique majeure pour l'élargissement de l'accès aux

services financiers (Assadi et Cudi, 2011) pour une partie considérable

des populations défavorisées. L'importance des travaux

menés par la Banque mondiale ces dernières années sur

cette thématique en constitue la preuve matérielle. Ainsi,

grâce aux services financiers digitaux, le Burkina atteint un

taux global d'utilisation des services financiers (TGUSF) ou

encore appelé taux d'inclusion financière de

70,86% (selon l'évolution des indicateurs de suivi de l'inclusion

financière dans l'UEMOA au titre de l'année 2019). Le taux

d'utilisation des services de monnaie électronique (TUSME) est de 87,92%

et est supérieur à la moyenne des pays de la

sous-région.

Innovation est le lot quotidien des acteurs dans un monde en

constante transformation où la technologie joue un rôle de premier

plan. Elle est une source de progrès pour les acteurs et constitue un

vecteur essentiel d'inclusion financière.

I.2 PROBLEMATIQUE

Au vu des différents constats, l'inclusion

financière de la population du Burkina est l'un des problèmes

majeurs dont la résolution conditionne le développement

économique du pays. En effet, de nombreux travaux ont établi un

lien théorique étroit entre le dynamisme du système

financier et la croissance économique au sein des Etats (Germidis &

al., 1991).

Les technologies SFD bancaires ont contribué à

stimuler l'inclusion financière. Toutefois, malgré ces

progrès significatifs, le nombre de personnes exclues

financièrement reste toujours élevé. Compte tenu du niveau

élevé d'exclusion financière qui se manifeste à

travers la faible bancarisation constatée, il semble pertinent de lancer

un regard sur les systèmes relevant de la portée des nouvelles

technologies de l'information et de la communication (TIC) à savoir les

SFD bancaires. Les SFD bancaires sont présentés comme des

produits complémentaires et de substitution aux principaux services

bancaires classiques ; ces services permettant principalement d'effectuer des

paiements, des dépôts et des retraits...

Aussi, selon l'ARTP le taux de pénétration du

téléphone au Burkina est élevé soit 94,55% en 2019,

laissant entrevoir un potentiel de développement à terme

important pour ces nouveaux

4 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

services. L'innovation technologique de la

téléphonie mobile permet de pallier les difficultés

à la bancarisation des populations constituant la base importante de

l'économie.

Dans cette perspective il nous revient alors de nous poser la

question à savoir : « quel sont les facteurs qui guident le

choix d'adoption des SFD bancaires pour un consimmateur ».

Spécifiquement on peut ramener cette question de recherche à :

Ø Quelles sont les caractéristiques

socioculturelles qui concours à l'adoption des SFD bancaires chez un

consommateurs ?

Ø Quelles sont les caractéristiques propres au SFD

bancaires qui concours à l'adoption des SFD bancaires chez un

consommateur ?

I.3 OBJECTIFS DE L'ETUDE

L'objectif général de cette étude est de

d'analyser les déterminants de l'adoption des SFD bancaires par la

population du Burkina. Il s'agit de faire ressortir et d'étudier

l'ensemble des éléments qui concourent à l'utilisation des

SFD bancaires. Cet objectif général est décliné en

deux objectifs spécifiques à savoir :

Ø Identifier les caractéristiques liées

à l'individus (socioculturelles) qui concours à l'adoption des

SFD bancaire ;

Ø identifier les facteurs propres aux SFD bancaire qui

ont une incidence sur l'adoption des SFD bancaires.

I.4 DEFINITION DES CONCEPTS CLES

Services Financiers Digitaux (SFD) :

Accès et utilisation de produits et services financiers formels

(transferts, paiements, valeur stockée, épargne, crédit,

assurance, etc.) par le consommateur final via les canaux digitaux, en tirant

profit des processus axés sur la technologie.

Le digital banking : c'est une innovation

consistant à fournir des services bancaires en ligne ; ceux-ci peuvent

être complémentaires aux prestations fournies en agence ou les

supplanter.

5 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

Le mobile banking : c'est un service qui

utilise le téléphone portable pour offrir les services

financiers. On parle souvent de mobile-banking (m-banking) pour désigner

la nouvelle innovation qui permet d'accéder aux services bancaires

à partir du téléphone mobile. Au sens strict, le

mobile-banking peut être défini comme l'utilisation du

téléphone portable pour offrir des services financiers formels.

Dans un sens plus large, le m-banking peut intégrer les services de

paiement communément appelés m-paiements et autres services

divers que permet la téléphonie mobile. Il s'agit des produits ou

services financiers accessibles via le mobile dans une logique multi Canal puis

en relation directe avec un établissement financier. Le M-Banking est

donc un canal par le biais duquel le client interagit avec une banque via un

dispositif mobile (Barnes et al., 2003 ; Scornavacca et al., 2004) pour

effectuer des paiements ou utiliser d'autres services financiers mobiles avec

une indépendance de temps et de lieu (Mobey Forum, 2008).

Le mobile money : désigne, une

nouvelle génération de services financiers accessibles par

téléphone, mais affectant un compte prépayé ouvert

dans une institution qui n'est pas nécessairement une institution

financière traditionnelle mais le plus souvent un Opérateur de

Mobile Money/ Opérateur de téléphonie mobile (OMM/OTM).

Généralement, il existe des limites de transaction et un

processus allégé de KYC proportionnel à un niveau de

risque plus faible dû aux restrictions de volume des transactions. La

Société financière internationale (SFI), un Groupe de la

Banque mondiale, définit le mobile money comme étant l'argent qui

peut être consulté et utilisé via le

téléphone mobile. Ainsi donc, l'expression mobile money est

généralement utilisée pour désigner les

activités financières qui sont menées par

l'intermédiaire du téléphone portable ou d'autres

appareils mobiles.

Taux de bancarisation strict (TBS) : mesure

le pourcentage de la population adulte détenant un compte dans les

banques, les services postaux, les caisses nationales d'épargne et le

Trésor (BCEAO).

Taux de bancarisation élargi (TBE) :

évalue le pourcentage de la population adulte titulaire de

comptes dans les banques, les services postaux, les caisses nationales

d'épargne et le Trésor, auquel s'ajoute celui des

détenteurs de comptes dans les institutions de microfinance (BCEAO).

Taux global d'utilisation des services financiers (TGUSF) ou taux

d'inclusion financière : estime le pourcentage de la population

adulte détenant un compte dans les banques, les services postaux, les

caisses nationales d'épargne, le Trésor et les institutions de

microfinance, auquel s'ajoute celui des titulaires de comptes de monnaie

électronique (BCEAO).

La bancarisation : Selon le dictionnaire

Larousse 2012, la bancarisation est définit comme étant la

tendance des banques à influencer la vie des ménages en leur

permettant d'ouvrir des

6 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

comptes, drainant ainsi des multiples ressources favorisant

la vie économique. En d'autres terme, la bancarisation est le

degré de pénétration du système bancaire (ou des

banques) dans la vie des ménages. Selon le dictionnaire d'

économie et des sciences sociales, la Bancarisation représente le

pourcentage de la population ayant Accès aux services bancaires.

Non bancarisation : La non-bancarisation se

définit comme une situation où des consommateurs potentiels n'ont

pas accès aux services financiers de base, tels que le compte bancaire,

le compte chèque ou le compte épargne et ne peuvent

corrélativement accéder à un crédit à taux

normal (Caskey, 2002).

Sous bancarisation : elle définit le

caractère d'une faible proportion de personne bancarisé dans un

Etat. Il définit la portion non bancarisée d'une population

donnée.

Déterminant : selon le dictionnaire

larousse, c'est quelque chose qui est décisif, qui décide d'une

action ou d'une chose. C'est ce qui détermine, qui constitue

l'élément déclenchant d'un phénomène, d'un

mouvement. Dans notre étude il nous situe sur les raisons qui poussent

un individu à adopter les SFD bancaires.

II SECTION 2 : L'ENVIRONNEMENT BANCAIRE AU BURKINA

FASO

II.1 L'ENVIRONNEMENT BANCAIRE

Le réseau bancaire de l'UEMOA s'est

étoffé de trois unités par rapport à fin

décembre 2018, pour ressortir avec 130 banques en fin décembre

2019.

Le Burkina est considéré comme un pays sous

bancarisé malgré qu'il dispose d'un réseau bancaire assez

étoffé, avec 293 agences et 431 guichets automatiques bancaires/

distributeurs automatiques de billets (DAB/GAB). Ainsi, au Burkina Faso, les

établissements de crédit agréés sont au nombre de

19 dont 15 banques et 4 établissements financiers (voir annexe 1). Les

établissements de microfinance sont au nombre de 75 et leur liste est

jointe en annexe 2. Il faut noter qu'une bonne partie du réseau bancaire

reste concentrée dans la région du centre (Ouagadougou) et celle

des hauts bassins (Bobo-Dioulasso) ; les deux grandes villes du pays.

Cependant, dans toutes les différentes provinces (45 provinces) on

retrouve quelques agences.

7 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

Malgré ce nombre assez impressionnant de banques et de

réseau d'agence, le taux de bancarisation reste très faible soit

21,3% en 2018.

II.2 LES SERVICES FINANCIERS DIGITAUX

Les services financiers numériques/digitaux selon

l'Union internationale des télécommunications (IUT) comprennent

des méthodes permettant de stocker et transférer des fonds ; de

faire et recevoir des paiements ; d'emprunter, épargner, assurer et

investir ; et de gérer les finances d'un individu ou d'une entreprise.

Dans le cadre de notre étude, les services financiers digitaux bancaires

sont définis comme des services financiers/bancaires et de paiement qui

sont proposés et gérés par des technologies mobiles ou

basées sur le Web et par un réseau d'agents. Les SFD bancaires

sont destinés aux personnes bancarisées et non

bancarisées. Nous avons trois types de solution proposants des SFD

bancaires à savoir : le mobile banking, l'e-banking et le SMS banking.

Ces solutions sont généralement accessibles par le biais d'un

simple téléphone mobile, un ordinateur ou d'une tablette. Aussi,

on peut accéder à ces services par l'intermédiaire des

points de distribution mise en place par les différentes banques et

opérateurs téléphoniques.

Diniz (1997) qualifie l'e-banking de service fourni par

plusieurs institutions financières, permettant aux clients de mener des

transactions bancaires via Internet, et ce, en utilisant un moyen comme le PC,

le téléphone, Minitel, ou autres. En effet, les institutions

financières mettent en place des plateformes adéquates qui

garantissent une sécurité et une confidentialité des

renseignements et des opérations.

Le mobile banking quant à lui consiste en la

réalisation d'opérations financières via l'utilisation du

téléphone mobile. Il est lié aux opérations de

« banque à distance ». Plus généralement, le

mobile banking s'entend comme un ensemble de services financiers à

distance, et dématérialisés, utilisant les nouvelles

technologies (NTIC), en particulier le téléphone mobile. Les

informations ci-dessous sont issues du rapport annuel sur les services

financiers numériques dans l'UEMOA 2018.

Au Burkina Faso,9,6 millions de compte de monnaie

électroniques ont été ouverts en fin décembre 2018,

dont 5,7 millions sont actifs. Il en résulte un taux d'activité

de 60,2%, le plus élevé de l'UEMOA, en hausse de 8,2 points par

rapport à 2017. L'écosystème du pays est composé de

3 établissements émetteurs de monnaie électronique,

à savoir Orange money Burkina Faso, SGBF-YUP et Mobicash (United Bank

for Africa-Telmob). Ces derniers ont

8 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

enregistré environ 496 millions de transactions

évaluée à 4.672 milliards de francs CFA en 2018. Le nombre

de bénéficiaire de transfert non titulaire de porte-monnaie

électronique / non-inscrit (reçoivent et retirent uniquement avec

code) est de 1 397 840. Au niveau de la distribution, le Burkina compte ne fin

2018 68.382 points de services. Le taux d'activité des points de

services a enregistré un repli de (-11,9 points) et est

évalué à 80,6% en décembre 2018 mais demeure le

plus élevé de l'UEMOA.

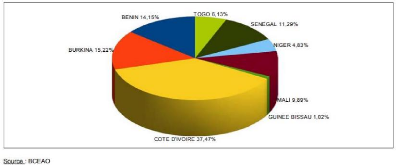

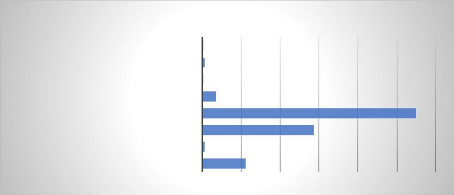

Figure 1 : répartition des comptes de monnaie

électroniques dans l'UEMOA en 2018

Le Burkina est positionné deuxième avec 15,22%

après la Côte d'Ivoire concernant le volume des comptes de monnaie

électronique.

En termes de volume des transactions, le Burkina occupe

toujours la deuxième place après la Côte d'Ivoire (29,9%)

avec 26% des transactions. En termes de transfert transfrontalier

(échange intra-UEMOA), le Burkina comptabilise 5,7 millions

d'opérations cumulées en émission et réception

d'une valeur de 328,6 milliards de francs CFA.

Toujours selon la BCEAO, l'offre de service via la

téléphonie mobile dans l'espace UEMOA reste circonscrite aux

opérations de rechargement de porte-monnaie électronique, de

retrait d'espèce, de transfert de personne à personne et d'achat

de crédit téléphonique, qui représente

respectivement 92,2% et 85,7% en volume et valeur des transactions totales

effectuées en 2018. Les services de deuxième

génération tels que le microcrédit, la

micro-épargne et la micro-assurance commencent à émerger.

Les réticences notées dans l'utilisation des services de paiement

électronique s'estompent progressivement et les utilisateurs se

familiarisent d'avantage avec ceux-ci à travers principalement les

paiements fréquents auprès des grand facturiers (eau,

électricité et téléphone).

Il faut noter que le mobile banking (banque mobile), est un

éventail plus large de plusieurs services mobiles bancaires où

l'on retrouve le m-paiement.

9 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

II.3 LES DIFFERENTS TYPES DE SFD BANCAIRES ET LES

FONCTIONNALITES STANDARDS

Ø Les différents type de SFD

bancaires

La banque à distance peut être sous forme additive

ou transformationnelle.

§ Banque à distance dite additive :

Elle est additive lorsqu'elle se borne à élargir la

gamme de choix existants ou accroît la commodité de la

clientèle actuelle des établissements financiers

traditionnels.

§ Banque à distance dite

transformationnelle : Elle est transformationnelle lorsqu'elle touche

des clients qui n'auraient jamais pu être desservis par les services

financiers traditionnels offerts par les « agences bancaires ».

Les services bancaires mobiles sont centrés

éssentiellement sur les données. D'un point de vue technologique,

les services mobiles banking sont fournis de trois manières principales

à savoir

:

§ Messagerie, principalement SMS mais aussi Unstructured

Supplementary Service Data (USSD) ;

§ L'Internet Mobile (basé sur un navigateur

mobile) ;

§ Les applications mobiles téléchargeables

: le plus souvent smartphone.

Ces trois plateformes des SFD bancaires ont pour objectif de

faciliter l'accès aux SFD bancaires et d'améliorer la

rentabilité des banques passant des canaux traditionnels vers les canaux

digitaux, qui seraient moins coûteux. La plupart des banques aux Burkina

déploient en toute confiance la combinaison des trois canaux.

Ø Fonctionnalités basiques des SFD

bancaires

Fonctionnalités basiques des SFD bancaires

utilisées actuellement au Burkina Faso :

§ Consulter le solde, l'historique des transactions ;

§ Transférer de l'argent au plan national,

sous-régional et international ;

§ Le paiement de factures ;

§ Acheter des biens et des services auprès des

accepteurs ;

§ La localisation des agences bancaires et des DAB ;

§ L'achat de crédit téléphonique ;

§ L'édition de relevé ;

§ L'approvisionnement d'une carte

prépayée...

10 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

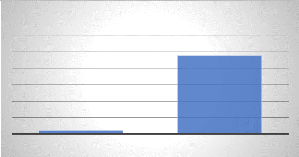

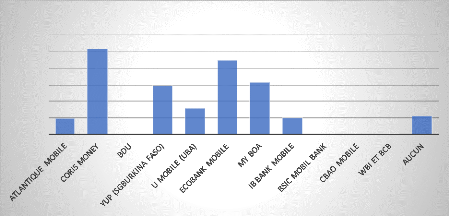

Sur les quinze (15) banques au Burkina seules quatre (04) ne

disposent pas encore d'application mobile bancaire. Ce sont : Orabank, Banque

agricole du Faso (BADF), Wendkuni Bank International (WBI) et la Banque

commerciale du Burkina (BCB). Les onze (11) autres sont citées

ci-dessous :

§ YUP de la SGBF ;

§ Ecobank mobile ;

§ Coris money ;

§ IB Bank mobile ;

§ U-mobile de UAB ;

§ My BOA ;

§ Atlantique mobile ;

§ CBAO mobile ;

§ My BDU ;

§ BSIC BURKINA Mobile Banking ;

§ BICIAB mobile.

L'ensemble de 15 banques utilisent la banque online et le SMS

banking.

III SECTION 3 : CHOIX, INTERET ET LIMITE DU SUJET

|

III.1 CHOIX DU SUJET

Le choix de ce sujet a été motivé par les

raisons suivantes :

Suite à la digitalisation des banques, nous avons

constaté une croissance du taux d'inclusion financière selon la

banque centrale. Au vu de cette augmentation du taux d'inclusion

financière, nous avons jugé pertinant de chercher à

identifier et comprendre, les facteurs qui poussent la population à

adopter les SFD bancaires et à estimer le degré d'influence de

ces facteurs susceptibles de déterminer l'adoption et les usages des SFD

bancaires.

III.2 INTERET DU SUJET

11 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

Ce travail portant sur les déterminants de l'adoption

des SFD bancaires revêt d'une importance capitale du point de vue

personnel, économique et social.

Ø Intérêt personnel

Notre formation nous a permis d'avoir un large aperçu

de l'environnement technologique et financier. Elle nous a aussi permis de

cerner spécifiquement les phénomènes du mobile money, du

mobile banking et de l'inclusion financière.

Il existe peu d'études menées sur les

déterminants de l'adoption des SFD bancaires à travers le monde

et particulièrement au Burkina alors que ce système connaît

une grande expansion et participe beaucoup à l'inclusion

financière. Une telle étude pourrait permettre d'analyser les

raisons qui poussent à son adoption. Elle nous permettra aussi

d'approfondir nos connaissances dans ce domaine et d'être plus

outillé.

Ø Intérêt économique et

social

L'inclusion financière fait désormais partie

des priorités des décideurs politiques, des organismes

réglementaires et des organisations de développement du monde

entier. L'accès aux services financiers quant à lui est

considéré comme un facteur de progrès pour sept des 17

Objectifs de développement durable. Aussi, le G20 s'est engagé

à favoriser l'inclusion financière dans le monde entier et a

réaffirmé son engagement à mettre en oeuvre les principes

de haut niveau sur l'inclusion financière numérique. Au vu de

tous ces constats, cette étude permettra de soutenir ces

différentes actions.

Les SFD bancaires permettent en effet à l'ensemble de

la population d'avoir facilement et rapidement accès aux services

bancaires qui étaient autre fois réservé à une

gamme de personne. L'inclusion financière procure de nombreux avantages

sur le plan du développement. Les utilisateurs des SFD bancaires

(personnes bancarisées ou non) sont ainsi plus susceptibles d'utiliser

les services financiers, comme le crédit, l'épargne et

l'assurance, afin de créer et de développer une entreprise,

d'investir dans l'éducation ou la santé, de gérer le

risque et de surmonter les chocs financiers, avec, à la clé, une

amélioration de leur niveau de vie.

III.3 LIMITE DE L'ETUDE

La principale limite de cette étude provient du fait

que l'exercice est supposée s'étendre sur toute l'étendue

du territoire burkinabè. Mais en partageant le questionnaire sur les

réseaux sociaux nous n'avons pas la certitude que ce dernier touche

réellement une part importante de

12 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

pays. Aussi, nous n'avons pas intégré la

variable « éloignement des institutions qui délivrent les

SFD bancaires » qui est un des déterminants de l'intention

d'adoption.

La seconde limite vient du fait que nous avons utilisé

google forms pour éditer le questionnaire et collecter les

données de l'enquête. En effet google forms ne permet pas une

interaction directe avec les enquêtés. De ce fait, on a juste les

informations renseignées par l'internaute contrairement aux

enquêtes réalisées directement sur le terrain ou on

interagit avec l'enquêté et nous avons ainsi la possibilité

de recueillir plus d'information et de revenir vers ce dernier en cas

d'incompréhension ou de complément d'informations. Aussi, google

forms ne permet pas de contrôler qui répond au questionnaire. Une

large diffusion est faite et n'importe qui peut renseigner le formulaire.

Le présent chapitre a permis d'avoir une vision

globale de la problématique des SFD bancaires auxquelles le Burkina fait

face. Il a suscité un certain nombre d'interrogation. Ainsi le chapitre

suivant portant sur le modèle de recherche va nous permettre de nous

situer sur le modèle théorique, la revue de littérature et

la définition de nos hypothèses.

13 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

CHAPITRE 2 : MODELE DE RECHERCHE

Le chapitre deux (02) est articulé comme suit : la

première section traite du modèle de recherche ; dans la seconde

section nous avons la revue de littérature qui prend en compte les

aspects liés aux caractéristiques sociodémographique et

ceux propres aux SFD ; enfin la section trois définit les

hypothèses et les variables la de recherche.

I SECTION 1 : LE MODELE DE RECHERCHE/ ETUDE THEORIQUE

|

|

I.1 LA NOTION « D'ADOPTION » D'UNE

INNOVATION

Le concept d'adoption d'une mode ou un nouveau produit dans

le dictionnaire français Larousse est défini comme « choisir

quelque chose pour soi, pour en user régulièrement

»1.

Ce concept est défini par Rogers (1962) comme la

décision d'utiliser l'innovation d'une façon continue. Pour ce

dernier l'adoption d'une innovation se présente comme le processus

d'acceptation d'une nouveauté (une idée, un produit ou une

marque) par une unité décisionnelle (un individu ou une firme)

évoluant dans un système social particulier. Robertson (1971)

confirme cette définition et note que l'adoption est l'utilisation d'un

nouveau produit d'une manière continue et qu'il s'agit d'un engagement

plutôt que d'un achat d'essai.

Dans le cas de l'adoption d'une nouvelle technologie,

Lapointe (1999) notifie que le concept d'adoption est très large car il

englobe à la fois l'acceptation, l'essai, l'utilisation et

l'internalisation de cette technologie. En ce sens, le comportement d'adoption

fait référence à une suite logique intégrant les

différents stades d'intégration de la technologie par un individu

ou une organisation.

1 Larousse, dictionnaire français.

http://www.larousse.fr.

14 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

Dans cette recherche, nous définirons l'adoption d'une

innovation comme un concept qui englobe l'acceptation et l'utilisation

effective. Pour mieux cerner le contexte de l'adoption, le point suivant nous

définit un modèle théorique sur l'adoption des

technologies.

I.2 DEFINITION DU MODELE D'ACCEPTATION DE LA TECHNOLOGIE

(TAM)

Plusieurs modèles théoriques sont

utilisés pour expliquer l'acceptation et l'utilisation des technologies.

Ces modèles visent à distinguer les facteurs influençant

les intentions de comportements des individus face à l'utilisation des

TICs. Dans le cadre de notre étude nous allons utiliser le modèle

d'acceptation de la technologie (TAM) de (Davis 1989).

Le Modèle d'Acceptation des Technologies (TAM,

Technology Acceptance Model) proposé par Davis en 1986 dans sa

thèse de Doctorat puis dans deux articles (Davis, 1989 ; Davis, Bagozzi

& Warshaw, 1989) est devenu le modèle dominant de

l'acceptabilitéì et de l'adoption des Technologies de

l'Information et de la Communication - TIC (Hsiao & Yang, 2011). Le

modèle d'acceptation de la technologie (TAM) part du modèle de

l'action raisonnée (TRA) de Fishbein et Ajzen, I. (Fishbein & Ajzen,

1975). Ce modèle a pour but de prédire et d'expliquer l'adoption

ou non d'une TIC par le biais de variables relevant des perceptions

(utilité perçue - UP, ou facilité d'utilisation

perçue - FUP) et des attitudes - A - qui vont induire des intentions

comportementales d'utilisation - IC.

I.3 PRINCIPES DU MODELE TAM

Le modèle TAM explique que l'adoption de la

technologie résulte de la perception de l'utilité de la

technologie et la perception de facilité d'utilisation. TAM a

été largement utilisé pour analyser le comportement

d'adoption d'une technologie d'information et de communication (TIC). Le

modèle d'acceptation des technologies a été introduit par

Davis en 1989, comme une adaptation de la théorie de l'action

raisonnée pour modéliser l'acceptation par les utilisateurs des

systèmes d'information. Son but est de fournir une explication des

déterminants de l'acceptation et d'utilisation de l'ordinateur et des

technologies reliées, dans un large éventail de technologies et

groupes d'utilisateurs. TAM a été formulé pour retracer

l'impact des facteurs extérieurs sur les croyances, les attitudes et les

intentions par

15 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

l'identification d'un nombre restreint de variables

suggérées par les recherches antérieures ayant trait aux

déterminants de nature cognitive et affective de l'acceptation de

l'ordinateur et en utilisant la théorie de l'action raisonnée

comme fondement théorique pour modéliser les relations

théoriques entre ces variables.

L'utilité perçue représente « le

degré auquel une personne croit que l'utilisation d'un système

particulier augmenterait son rendement au travail » (Davis, 1989).

L'utilité perçue a un effet direct sur l'intention d'utiliser la

technologie tandis que la facilité d'utilisation influence l'utilisation

indirectement à travers l'utilité perçue. En effet, «

plus un système est facile à utiliser, plus l'utilisateur aura un

sentiment d'auto-efficacité » (Bandura, 1982), et la

facilité d'utilisation d'un outil donnerait également à

l'utilisateur la sensation d'avoir le contrôle sur ce qu'il fait. Le

modèle TAM est sujet à des critiques. Tout d'abord, le

modèle TAM ne prend pas vraiment en compte l'environnement et les

facteurs individuels (Lee, et al., 2003). De plus, dans certaines

études, la perception de facilité d'utilisation n'est pas

significative (Mallat et al., 2006 ; Aldás-Manzano et al., 2009 ; Lu et

al., 2010).

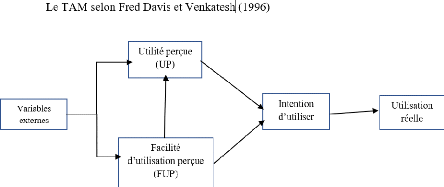

Ainsi, une seconde version du modèle d'acceptation de

la technologie (TAM2) a été formée par Venkatesh et Davis

(1996) comme le montre la figure 2 après la principale constatation de

l'utilité perçue et la facilité d'utilisation ont une

influence directe sur l'intention d'utiliser. Ceci élimina ainsi le

besoin de la construction d'attitude postulant une relation directe (au

même titre que l'utilité perçue) entre la facilité

d'utilisation perçue et l'intention d'usage. Ces derniers ont

rajouté au modèle existant l'étude des processus

d'influence sociale et des processus instrumentaux cognitifs. Ainsi, le TAM 2

inclut l'impact de l'influence sociale ainsi que certains aspects cognitifs

afin de déterminer la perception d'utilité (Venkatesh et Davis,

1996).

Figure 2 : Le TAM d'après Fred Davis et Venkatesh

(1996)

16 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

Source : TAM de Venkatesh et Davis (1996)

I.4 JUSTIFICATION DU CHOIX DU MODELE TAM

Le modèle TAM a été choisi pour sa

capacité d'analyse de l'usage d'une nouvelle technologie. Le

succès de ce modèle est dû à la grande

flexibilité des variables. Cette flexibilité permet d'analyser au

mieux les attentes relatives à la question d'adoption des SFD bancaires.

Les variables du modèle TAM peuvent s'appliquer à de nombreuses

technologies : les variables caractérisant la perception de

facilité et d'utilité sont particulièrement

adaptées aux nouvelles technologies de services financiers.

Les études récentes sur l'adoption des Tics et

sur le m-banking, au-delà de la perception de facilité et

d'utilité, intègrent d'autres facteurs liés aux

caractéristiques des individus qui adoptent la technologie. Il s'agit en

l'occurrence des caractéristiques sociodémographiques,

éconimiques et culturelles des individus.

II SECTION 2 : REVUE DE LITTERATURE

17 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

La revue de littérature nous permet de voir les

résultats des hypothèses des recherches antérieures. Les

études empiriques abordant les déterminants de l'adoption aux SFD

bancaires surtout en Afrique de l'Ouest se heurtent au manque de

données. Dans un tel contexte de manque de données, il nous

paraît d'autant plus intéressant et nécessaire de tenter un

état des lieux des connaissances empiriques concernant ces

déterminants. Les problèmes traités dans ces

littératures cadrent avec la recherche que nous effectuons aujourd'hui

sur les déterminants de l'adoption des SFD bancaires par la population

du Burkina Faso. La plupart des études portant sur la question des

déterminants de l'adoption des SDF bancaires sur l'IF sont

fondées dans leur grande majorité sur le modèle de David

(1989).

II.1 LES CARACTERISTIQUES PROPRES A L'INDIVIDU

Au Kenya, Mbiti et Weil (2011) identifient plusieurs facteurs

sociodémographiques comme des déterminants de l'adoption du

m-banking ; ce sont l'âge, le niveau d'instruction, le niveau de vie, la

zone d'habitation. En effet, Mbiti et Weil (2011) ont mené une

étude économétrique sur l'utilisation de M-Pesa au niveau

de 190 localités du Kenya. Leurs résultats mettent en

évidence l'existence d'une corrélation entre l'adoption de M-Pesa

et certaines caractéristiques des individus comme l'âge, le niveau

d'instruction, le niveau de vie, la zone d'habitation, etc

L'âge apparaît aussi comme une

caractéristique importante pour expliquer le non-usage de certaines

nouvelles technologies. La nouveauté est généralement

associée à la jeunesse et les personnes âgées se

sentent souvent exclues. Des recherches spécifiques ont montré

l'existence d'une relation négative entre l'âge et certaines

technologies comme l'ordinateur, Internet ou encore le magnétoscope et

la télévision câblée (Zeithaml et Gilly 1987 ; Rouet

2003). Il s'avère que les personnes âgées sont celles qui

se montrent les plus résistantes face au changement technologique.

Aussi, YAYA KY et al (2019/1) ; dans leur rapport

intitulé « adoption et impact de l'utilisation du mobile Banking

sur le bien être des ménages : cas de la Banlieue de Dakar au

Sénégal » aboutissent à la conclusion selon laquelle

: l'âge, l'instruction, le niveau d'études constituent les

principaux facteurs qui influent l'adoption du mobile Banking.

L'âge apparaît aussi comme une

caractéristique importante pour expliquer le non-usage de certaines

nouvelles technologies (Zeithaml et Gilly 1987). Ces derniers affirment que

l'âge est négativement corrélé

à l'adoption des innovations. Thompson et Lim (1999) viennent appuyer

18 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

cette affirmation avec une étude menée

auprès de gens utilisant Internet, en démontrant que les

internautes âgées de moins de 30 ans sont plus enclins que les

internautes plus âgées à adhérer au service Internet

et l'utilisent plus souvent. En contraste, Robertson (1971) soutient que

l'âge n'a pas d'impact sur l'adoption des innovations, affirmant que

l'adhésion et l'utilisation de nouveaux produits ne se font pas en

fonction de l'âge de la personne qui adopte. Ainsi, pour ce qui a trait

à l'âge, les avis sont partagés dans les résultats

obtenus ; certains auteurs trouvent que l'âge n'a pas d'impact sur

l'adoption des innovations, alors que d'autres affirment qu'il existe une

relation significativement négative entre l'âge et la

probabilité d'adoption des innovations.

En ce qui concerne le niveau d'instruction,

Robertson (1971) montre que plus le niveau de scolarité est

élevé, plus l'individu a tendance à adopter l'innovation.

Dans son mémoire, Skhiri (2000) a elle aussi fait ressortir un lien de

corrélation positif entre le niveau de scolarité et la propension

d'adoption des innovations. La majorité des auteurs s'entendent

d'ailleurs pour affirmer qu'il existe une relation significativement positive

entre le niveau de scolarité et l'adoption des nouveaux produits.

Laforet et Li (2005) montrent un taux d'adoption plus

important chez les hommes que chez les

femmes. Ils ont mené une étude sur les facteurs

déterminants de l'adoption et de l'usage du mobile banking en Chine,

suivant une approche genre. En étudiant les caractéristiques

sociodémographiques et les comportements des consommateurs dans six

grandes villes, ils constatent que les hommes dépassent largement les

femmes dans l'usage de la technologie, ce qui est le cas dans bien des pays en

développement. Par ailleurs, leur étude met aussi en

évidence le rôle inhibant que joue la culture locale sur

l'adoption du m-banking.

Le facteur économique des variables telles que le PIB

par habitant, l'inflation ainsi que les inégalités de revenus est

ainsi considéré comme influent dans l'adoption des technologies

(Bagchi et al. 2003 ; Carlsson et al. 2006 ; Pohjola 2003). Les individus qui

ont une volonté de faire usage d'une TIC peuvent ne pas l'adopter et ne

pas l'utiliser parce qu'elle est bien au-delà de leur moyen financier ou

trop compliquée pour qu'ils comprennent son fonctionnement (Rogers

1995).

II.2 LES CARACTERISTIQUES PROPRES AUX SFD

19 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

Pour Berthier et Sohrabi (2004), l'absence du besoin et le

manque de connaissance technique peuvent justifier la non adoption de l'outil

digital ou d'une technologie. Selon eux, il existe d'autres facteurs qui

déterminent l'adoption ou non d'une technologie ; il s'agit notamment

des spécificités attractives de l'innovation (facilité

d'utilisation, efficacité, avantages relatifs...), et les

caractères indésirables (complexité,

non-conformité...). De plus, l'individu n'alloue une attention

particulière à un produit que s'il éprouve un besoin

d'adoption. Selon Hassinger (1959), les individus, même s'ils sont

exposés à une innovation, ne s'y intéressent que si cette

dernière répond à leurs besoins. La relation entre la

présence d'une innovation et le besoin d'adoption est donc

réciproque.

Dans le même sens, en Tunisie, Nasri et Charfeddine

(2012) montre que la facilité d'usage, la

sécurité technologique influencent sur

l'adoption du produit. Ils ont mené une étude sur les facteurs

qui affectent l'adoption du e-banking en Tunisie. Leur étude,

basée sur le modèle d'acception de la technologie (TAM) et la

Théorie du comportement planifié (TPB), montre que la perception

des individus sur la simplicité, la facilité d'usage ainsi que

les facteurs comme les normes sociales, la sécurité de la

technologie, etc. ont des effets variés sur l'adoption.

Laforet et Li (2005) constatent que la

sécurité est le facteur le plus déterminant de

l'adoption. En revanche, pour lui les facteurs comme le risque

et les compétences nécessaires à l'usage de la

technologie sont apparus comme des obstacles à l'adoption.

La barrière risque joue un rôle

important dans le processus d'adoption d'une innovation. Cette variable a

été introduite par Bauer (1960), particulièrement dans les

services bancaires. La plupart des recherches antérieures indiquent que

le risque constitue l'un des principaux facteurs de résistance des

consommateurs à l'adoption des services bancaires mobiles (Jaykumar 2011

; Lee et al., 2003 ; Lim, 2003).

Dans ce même cadre, Robertson (1971) approuve la

corrélation négative entre l'adoption des innovations et le

risque perçu. Ostlund (1969) explique, de son coté, que plus le

niveau de risque perçu est faible, plus on assiste à un taux

d'adoption élevé. Le risque perçu est ainsi un facteur

déterminant de l'adoption d'un nouveau produit.

L'hypothèse selon laquelle un manque de connaissances

serait la cause du non-usage d'une innovation ou du développement

d'attitudes hostiles à son égard est présente chez les

chercheurs de la théorie de la diffusion. Les sociologues de cette

approche, dont notamment Rogers, soulignent que le manque d'information produit

des sentiments d'incertitude et

20 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

d'imprévisibilité face aux nouvelles

technologies, ce qui provoque l'éloignement des usagers potentiels

(Rogers 1995). Aussi, Bertier et Sohrabi (2004) affirment que la connaissance

est un facteur qui joue un rôle fondamental pour l'acceptation et

l'appropriation d'une technologie.

III SECTION 3 : HYPOTHESES ET CHOIX DES VARIABLES

|

|

III.1 HYPOTHESES

L'hypothèse selon laquelle on fixe a priori un

paramètre de la population à une valeur particulière

s'appelle l'hypothèse nulle et est notée H0. Les autres

hypothèses qui diffèrent de l'hypothèse H0 s'appellent

l'hypothèse alternative (ou contre-hypothèse) et sont

notée 111, 112. C'est l'hypothèse nulle qui est soumise au test

et toute la démarche du test s'effectue en considérant cette

hypothèse comme vraie.

Les caractéristiques propres à

l'individu :

Ø H0 : Il n'y a pas une relation

significative et positive entre les caractères socioculturels à

savoir le sexe, l'âge, le niveau d'instruction, la catégorie

socioprofessionnelle, les connaissances acquises en matière de SFD

bancaires et le niveau de revenu de la population et l'adoption des SFD

bancaires.

Ø H1 : Il y a une relation

significative et positive entre les caractères socioculturels à

savoir le sexe, l'âge, le niveau d'instruction, la catégorie

socioprofessionnelle, les connaissances acquises en matière de SFD

bancaires et le niveau de revenu de la population et l'adoption des SFD

bancaires.

Les caractéristiques propres aux SFD

:

Ø H0 : Il n'y a pas une relation

positive et significative entre la facilité d'utilisation,

l'utilité perçue, le besoin, la sécurité de la

technologie et l'adoption des SFD bancaires.

21 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre : Modèle de recherche

Ø H2 : Il y a une relation positive

et significative entre la facilité d'utilisation, l'utilité

perçue, le besoin d'adoption, la sécurité de la

technologie et l'adoption des SFD bancaires.

III.2 LES VARIABLES DE L'ETUDE ET LEURS MESURES

La revue de littérature nous a permis de dresser toute

une liste de variables, en tentant de ne retenir que les plus essentielles et

les plus pertinentes pour notre recherche.

La variable dépendante est l'adoption des SFD

bancaires. Elle a deux modalités à savoir : 1 pour ceux qui

adoptent et 0 pour ceux qui n'adoptent pas.

Les variables indépendantes sont entre autres,

le niveau d'instruction, l'âge, le sexe, la

catégorie socioprofessionnelle, la facilité d'usage,

l'utilité perçue, la sécurité de la

technologie, le niveau de revenu, le besoin

d'adoption et les connaissances acquises en matière de

SFD bancaires.

22 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas du

Burkina »

Chapitre : Modèle de recherche

Tableau 2 : Tableau récapitulatif de variables de

l'étude

HYPOTHESES

|

VARIABLES

|

DEFINITION

|

INDICATEURS

|

ECHELLES DE

MESURE

|

H1 : Il n'y a pas une

relation significative et

positive entre les

caractères socioculturels à savoir le

sexe, l'âge, le niveau

d'instruction, la

catégorie socioprofessionnelle et le niveau de revenu de la population

et l'adoption des SFD bancaires.

|

Le sexe

|

Selon l'OMS le mot "sexe" se réfère

davantage aux caractéristiques biologiques et physiologiques qui

différencient les hommes des femmes Elle comporte deux modalités

:

0-Homme ; 1- Femme

|

Nombre de femmes, pourcentage de femmes,

Nombre d'hommes, pourcentage d'homme

|

Echelle nominale

|

|

L'âge est la durée écoulée

depuis la naissance. Ses modalités sont définies de la

façon suivante

Les Baby-boomers, nés entre 1946 et 1965 La

génération X, née entre 1966 et 1976 La

génération Y, née entre 1977 et 2004 La

génération Z, née à partir de l'an 2005

|

Pourcentage des baby-boomers, Pourcentage de la

génération X Pourcentage de la génération Y

Pourcentage de la génération Z

|

Echelle intervalle

|

|

Selon l'ONU, le niveau d'instruction d'une personne est

celui qui correspond à la dernière année d'études

accomplies ou au plus haut degré atteint ou suivi à son

terme par cette personne dans le

système

d'enseignement ordinaire, d'éducation spéciale

ou d'éducation d'adulte de son État d'origine ou d'un autre

État. Elle a les modalités suivantes :

Aucun, Primaire, Secondaire, Universitaire,

Professionnel, Autres (à préciser)

|

Proportion par modalité

|

Echelle ordinale

|

|

23 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas du

Burkina »

Chapitre : Modèle de recherche

|

Le niveau de revenu

|

Le revenu est une part de la production qui revient au

sujet économique, individu ou collectivité comme

rémunération de son travail et /ou fruit de son

capital2

|

Pourcentage pour chaque

intervalle

|

Echelle intervalle

|

|

Métier, fonction, charge ; toute occupation qui

procure les moyens d'existence. Elle a plusieurs

modalités : Etudiant, Employé,

Entrepreneur,

commerçant, Artisan/ménagère

/agriculteur, Autres (à préciser)

|

Le pourcentage par modalité

|

Echelle ordinale

|

|

Les connaissances

acquises en matière

SFD

bancaires

|

C'est ce que l'on connaît ; ce que l'on sait, que

l'on a appris sur les SFD bancaires. Elle peut motiver le choix d'utiliser ou

non les SFD bancaires. Les modalités : Ne maitrise pas, Maitrise

moyennement, Maitrise parfaitement.

|

Pourcentage par modalité

|

Echelle ordinale

|

H2 : Il n'y a pas une relation

positive et significative

entre la facilité

d'utilisation,

l'utilité perçu, le besoin d'adoption et la

sécurité de la technologie et

l'adoption des SFD

bancaires

|

La facilité d'utilisation

|

C'est la facilité avec laquelle une application,

un produit ou un service des TI peut être utilisé

|

Pourcentage par modalité

|

Echelle ordinale

|

|

C'est l'ensemble des moyens techniques,

organisationnels, juridiques et humains mis en

place

visant à empêcher l'utilisation non

autorisée, le

mauvais usage, la modification ou le

détournement

|

Pourcentage par modalité

|

Echelle nominale

|

|

Le besoin est un sentiment de manque fondé sur le

désir de posséder tel ou tel bien ou d'obtenir tel ou tel

service.

|

Pourcentage par modalité

|

Echelle nominale

|

|

C'est le degré auquel une innovation est

perçue comme meilleure que l'ancienne (Davis 1989 ; Davis et al.

1989).

|

Pourcentage par modalité

|

Echelle nominale

|

|

Source : Source : Elaboration personnelle

2 SILEM et J. ALBERTINI : Lexique d'économie ;

7e éd, Dalloz, paris cedex, 2OO2, P.585

24 | P a g e

Chapitre : Modèle de recherche

Le modèle théorique et la revue de

littérature ont permis d'identifier un ensemble de variables qui

concourent à l'adoption des SFD bancaires. Aussi, elle nous a permis de

définir nos hypothèses de recherche et les variables qui vont

nous permettre de mener cette étude. Elle laisse place au

troisième chapitre qui nous permet de définir notre

méthodologie de recherche.

25 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 3 : Approche methodologique

CHAPITRE 3 : APPROCHE

METHODOLOGIQUE

Ce chapitre traite de quatre (04) sections. La

première porte sur le positionnement épistémologique et la

seconde sur les méthodes de collecte des données. La

troisième est consacrée aux outils d'analyse des résultats

et en fin la dernière évoque les difficultés

rencontrées. Le type de recherche adopté dans cette étude

est la recherche quantitative. Elle est de type quantitatif dans le sens

où elle établit des relations entre variables par des

estimations.

I SECTION 1 : JUSTIFICATION DE NOTRE POSITIONNEMENT EPISTEMOLOGIQUE

|

|

I.1 LE PARADIGME POSITIVISTE ET L'APPROCHE

HYPOTHETICO-DEDUCTIVE

Le terme épistémologie est apparu au

début du XXe siècle pour désigner une branche de la

philosophie spécialisée dans l'étude des théories

de la connaissance. Un paradigme quant à lui désigne une

constellation de croyances, valeurs, techniques, etc. partagées par une

communauté donnée (Kuhn, 1962, p. 175).

L'épistémologie, la Science de la Connaissance, interpelle

surtout les concepts philosophiques, en s'interrogeant sur ce qui est la

Réalité, la Vérité, la Connaissance, la Cause, la

Loi. Le paradigme épistémologique permet de cadrer les

hypothèses de la recherche, la méthodologie à suivre, les