251673088Ministère de l'Enseignement

Supérieur

Et de la Recherche Scientifique

Université de Tunis

Institut Supérieur de

gestion

Le blanchiment d'argent dans le secteur

bancaire

Cas de La banque BIAT

Réalisé par : Aymen

Guesmi

3eme licence appliquée : Monnaie, Finance

& Banque Ingénierie Economique & Financière

Encadreur: Dr. fadhel djlassi

Mme.boutheina smida

Année universitaire 2014/2015

Dédicace :

Je dédie ce travail a ma famille, a mes amis, et mes

enseignants secondaires et universitaire,

Merci pour m'avoir toujours

supporté dans mes décisions. Merci beaucoup pour votre amour et

votre confiance,

Nous remercions plus particulièrement mes très

chers pères et mères pour leur soutien inconditionnel tant sur le

plan moral, mais aussi éducatif et financier qu'ils n'ont cessés

de m'accorder durant toute ma vie jusqu'à nos jours et pour m'avoir

aidé à ranger mon éternel désordre et pour votre

énorme support pendant la rédaction de mon projet!

Je vous

aime beaucoup.

Remerciements:

Nous remercions le tout puissant notre dieu allah de nous

avoir donné la bonne santé et le courage de continuer nos

études jusqu'à ce niveau.

Toute personne est redevable à diverses personnes qui

ont contribué à la préparation de sa production mentale et

intellectuelle. C'est donc pour moi un devoir symbolique et reconnaissant de

remercier mes parents, ma soeur, mes amis pour leur soutien constant qu'ils

m'ont toujours accordés dans ma vie scolaire et académique.

Nous remercions l'administration de L'institut

supérieur de gestion de Tunis (ISG) et tout son corps professoral pour

la qualité de l'enseignement réussi.,

A mon encadrant Monsieur DR. fadhel

djlassi le célèbre et brillant professeur à

L'ISG pour sa contribution effective à l'élaboration de ce

thème de mémoire.

A mon coordinateur de stage Mr mongi smaili ,

aussi nous remercions le maitre de stage Mme boutheina

smida responsable de la division réglementation et paiements

extérieurs ,ainsi le directeur de direction de transfert

MR.jamel haddar, le chef de service virement émis

Mr.arafat cherif ,Mr chokri kchaw le

directeur de direction anti-blanchiment ,Enfin, que toutes celles et tous ceux

qui m'ont apporté de prés ou de loin leur aide trouvent ici

l'expression de mes sentiment de remerciements ,et de reconnaissance les plus

honorables et cordialement.

Le sommaire :

CHAPITRE 1 : Présentation de

l'organisme d'accueil

Section 1 : présentation

générale de la banque internationale arabe de Tunis (BIAT)

Section 2: Présentation générale de la

direction des transferts et de la division réglementation et paiements

extérieurs

Section 3 : les systèmes informatiques

utilisés

CHAPITRE 2 : Le concept de blanchiment de

capitaux

Section 1 : Définition et les principaux moyens de

blanchiment d'argent

Section 2 : Les effets économiques du blanchiment

des capitaux

Section3 : Le blanchiment d'argent et le financement de

terrorisme

CHAPITRE 3 : La procédure de la lutte

contre le blanchiment des capitaux

Section 1 : Les stratégies de lutte contre le

blanchiment d'argent

Section 2 : Les intervenants pour la lutte

contre le blanchiment de capitaux

Section 3 : La détection et la lutte contre le

blanchiment au sein de la BIAT Introduction

générale:

Suite à l'évolution des règles de la

finance mondiale, dans la seconde partie de 10ème siècle, se

trouve une transformation progressive de la criminalité

financière en un phénomène complexe et planétaire.

Alors que la déréglementation financière et la

libéralisation ont créé de manière progressive un

espace financier international, qu'on peut trouver une forte circulation des

flux de façon libre et en quelques minutes d'un bout a l'autre de la

planète.

En outre les nouvelles technologies permettent le

développement de techniques financières comme les produits

dérivés et ils ont transformé la sphère

financière radicalement au déplacement de monnaie sans qu'on

trouve un rapport avec la réalité des échanges et elles

donnent le pouvoir d'agir et de contrôler les actions des hommes à

des machines.

D'après toutes ces raisons ont permis le

développement de la criminalité financière, qui permet a

trouvé un environnement d'évolution les propices biens, et donc

pris des nouvelles formes mais qui n'est pas, en elle-même un nouveau

phénomène aussi, il est ancien que le crime lui-même.

En effet le blanchiment de l'argent sale est au coeur de

toutes les activités criminelles qui génèrent, selon les

experts internationaux, environ 1 500 milliards de dollars par an. Afin

d'introduire ces fonds dans l'économie légale.

Les banques, premier intermédiaire de l'Etat pour

combattre le blanchiment d'argent, doivent avoir comme priorité de la

lutte contre ces opérations financières illégales,

donc quels sont les procédures adoptées pour se protéger

et lutter contre ce genre d'opérations suspectes ??

Cette question centrale se décline en des questions

intermédiaires qui sont les suivantes :

1-Quels sont les principales techniques de blanchiment

d'argent ?

2-Quels sont les procédures de la lutte contre ces

techniques de blanchiment au secteur bancaire ?

Pour ce faire, a travers de notre travail de recherche nous

essayons de réaliser certains objectifs inhérent au blanchiment

d'argent qui sont les suivant :

Maitriser le concept de blanchiment d'argent et bien analyser

les procédures d'anti-blanchiment et par la suite conclure un

résultat de l'efficacité de ces dispositifs et si il ya des

insuffisances

Alors on premier lieu on va vous présenter une

présentation de l'organisme d'accueil et par la suite en second lieu le

concept de blanchiment d'argent et finalement on troisième lieu on va

mettre en évidence les procédures de la lutte contre le

blanchiment d'argent dans le secteur bancaire et précisément dans

la BIAT.

Chapitre 1 :

Présentation de l'organisme d'accueil

Introduction :

La BIAT est la première banque de la place en

matière de collecte de dépôts et de

génération de PNB. 3 pôles d'activité : Banque de

détail, banque commerciale et banque de financement et d'investissement,

alors qu'une banque de référence pour les opérations avec

l'international, la bancassurance et la monétique, par la suite dans ce

chapitre, je m'intéresse à la présentation de la BIAT au

sein de laquelle j'ai effectué mon stage.

section1 : présentation

générale de la banque internationale arabe de Tunisie(BIAT)

1: Présentation

générale de la BIAT

1-1 .Historique de la BIAT

Crée au courant des premiers mois de l'année

1976, la BIAT première banque privée à vocation

internationale est le résultat de l'association entre des initiatives et

des capitaux tunisiens principalement du secteur privé et des efforts

d'institutions financières arabes et internationales. C'est ainsi que,

tunisification de l'appareil bancaire oblige, la BIAT a regroupé les

agences tunisiennes de la société Marseillaise de crédit

et de la British Bank of the middle East.

Outre ces deux institutions, plusieurs autres banques non

tunisiennes de grand renom, ont participé au capital de la BIAT ;

à cette participation, s'ajoute bien sur, un actionnariat local puissant

et diversifié.

Lancée dans une conjoncture difficile et disposant de

moyens humains et matériels modestes, la BIAT a réussi à

se frayer sa propre vie au sein du système bancaire réalisant des

performances remarquables au point de se fixer, au terme de quelques

années seulement, au premier rang des banques privées et au

troisième rang des banques de la place.

1-2. Le but de la création de la BIAT

La BIAT est constituée sous forme d'une

société anonyme ayant pour objet de contribuer par l'exercice de

la profession bancaire et notamment par la mobilisation de l'épargne et

l'octroi de crédit à court, moyen et long terme, au

développement économique dans les domaines de l'agriculture, de

l'industrie, du tourisme et du commerce, ainsi que l'année 2007 a

été marquée par une série de turbulences

financières issues de la crise des crédits immobiliers

américains dite « crise des subprime » à laquelle est

venue s'ajouter la hausse continue des cours des produits de base, en premier

lieu celle du pétrole.

En dépit de ce contexte défavorable,

l'économie mondiale a réalisé un taux de croissance de

4,9% contre 5% en 2006. Ce léger ralentissement est imputable aux

économies des pays développés (2,6% contre 3% en

2006).Les économies des pays émergents ou en

développement ont enregistré quant à eux une croissance

légèrement supérieure à celle de 2006, à

7,8%contre 7,7%. Ce niveau élevé trouve son origine notamment

dans la croissance soutenue de l'économie Chinoise, Indienne ainsi que

dans celle des pays de l'Afrique.

S'agissant de la situation de l'emploi, en 2007, le taux moyen

de chômage s'est situé à 4,6%aux États-Unis,

à 7,4%dans la zone Euro et à 3,9%au Japon.

Des tensions inflationnistes sont apparues, en particulier

dans les pays industrialisés, même si le niveau de l'inflation

pour toute l'année a été moins élevé qu'en

2006, soit 2,8%aux États-Unis et 2,1%dans la zone Euro.

· Dir. du bâtiment

· Dir. équipement et moyen

généraux

· Dir. De l'organisation

· Dir. Juridique

Département secrétariat

général

· Dir. Conception et organisation

comptable

· Dir. Justification et contrôle

comptable

· Dir.stuation comptable et fiscales

· Dir. Contrôle de dépense

Département

Finance/Comptabilité

· Dir. Centrale Planification et

· Budget

· Dir. Contrôle de gestion et

pricing

· Dir. Productivité

Département Contrôle de

gestion

· Dir. centrale risques de crédit

· Dir. Centrale administration des crédits et

garanties

· Dir. Risque opérationnel

· Dir. Risque de marche

Département risques

· Dir.Recouvrement

· Dir.Contentieux

Département recouvrement et

contentieux

· Dir. Moyens de payement

· Dir. Des transferts

· Dir. Du commerce extérieur

Département back-office

DGA-Systems d'information et refonte

· Département systèmes d'information

et coordination technique

· Département coordination

métiers

Département de contrôle

général

· Dir. De l'inspection

· Dir. De l'audit informatique

· Dir. Audit interne

· Responsable conformité

Conseiller

Programme office transformation

Directeur général

Projet siège

Dir. communication

Pôle banque commerciale

· Dir. Crédits grandes

entreprises

· Dir. Animation commerciale

· Centre d'affaires

Pôle banque d'investissement et de

financement

· Dir. Front office marche

· Dir. Back-office marche

· Dir. Corporate finance

· Dir. Participations

· Dir. Développement int.

Pôle banque de détail

· Dir. De l'inspection

· Dir. De l'audit informatique

· Dir. Audit interne

· Responsable conformité

2:

Organigramme de la BIAT

Section 2: Présentation générale de la

direction des transferts et de la division réglementation et paiements

extérieurs

Pour faire face aux exigences de sa clientèle PP et PM

(personne physique et personne morale) en matière des opérations

avec l'étranger, la BIAT bâtit principalement sa performance

autour d'un réseau de plus de 1000 correspondants réparti

à travers le monde

1: Direction des transferts

La direction des transferts traite les entrées et les

sorties de fonds en devises et en dinars convertibles par différents

moyens de paiement virement, chèque et espèce en vue de

régler des opérations financières.

Au sein de cette direction on trouve les divisions et services

suivants :

-Division réglementation et paiement

extérieurs :

Service réglementation

Service Virement Emis : qui s'occupe des opérations de

transferts à l'étranger ;

-Division paiement clientèle :

Service Virement Reçu : il s'occupe du traitement des

dossiers relatifs au transfert des fonds reçus de

l'étranger ;

Service Encaissement Chèque: il se charge du traitement

des dossiers relatifs aux chèques reçus de

l'étranger ;

Service clearing

-Division support clientèle et réseau :

Service soutien activité western union et change

Service assistance et investigation paiement

-Service de SWIFT.

2: Division réglementation et paiements

extérieurs

Division réglementation et paiements

extérieurs

Service virement EMIS

Service réglementation

-Transferts des fonds

réglementés

-Régie par les circulaires de la

BCT

-vérification du dossier de transfert à

partir de la fonctionnalité du compte de donneur d'ordre et du motif du

transfert et du règlement

-le risque frauduleux est limité.

-Transferts des fonds sont certainement libres et

régie par une réglementation limitée

-Vérification de l'identité du

bénéficiaire des fonds

-Vérification du motif du transfert et mention

sur l'ordre de virement (d'après Ministère de finance)

-Le risque frauduleux est très

élevé.

$

$

D'autres divisions et services sont rattachés à

cette direction par leurs activités et qui sont les suivants :

-Service contrôle comptes correspondant Nostri

-Division correspondant Banking

-Service centralisation achat vente devises

3: Cadre général du service virement

émis

3-1 .Présentation du service

Le service Virements Emis est une fenêtre par laquelle

la banque communique avec les banques étrangères pour effectuer

des paiements a destination de l'étranger, il a une importance en

fonction de l'ouverture de l'économie du pays et le développement

des opérations de commerce international, ainsi le service Virements

Emis est basé sur tout transfert des devises vers l'étranger, qui

se fait sur un ordre de paiement accompagné des pièces

justificatives.

3-2.Rôle du service

Le principal rôle du service virement Emis est le

transfert des fonds vers l'étranger dans le cadre de la

réglementation de change en vigueur. Les virements sont initiés

au niveau des agences de la BIAT sur les livres dont les clients

détiennent des comptes.

La première étape consiste au dépôt

d'un ordre de virement par un client et du traitement de cet ordre de virement

au niveau de l'agence.

Ensuite, le dossier de transfert sera envoyé au

service central pour la vérification et le traitement final.

3-3 .Présentation des tâches

effectuées

Le service Virements Emis reçoit les ordres de

virements traités par les agences de deux manières :

· Une réception par le système informatique

de la saisie dans un menu approprié c'est ce qu'on appelle état

de réception.

· Une réception du dossier physique par courrier,

fax, par messagerie c'est ce qu'on appelle le dossier de transfert comportant

l'ordre de virement et les documents nécessaire justifiants

l'opération.

Après ces deux types de réception les

tâches se succèdent comme suit :

o La réception informatique inclue les Etats des ordres

de virements standards (OPT), les ordres de virements relatifs aux frais de

scolarité et aux frais d'études (SCO), et les ordres relatifs aux

économies sur salaires (ECO).

o Après la réception informatique de dossier

déjà saisi et du dossier physique, il faut faire un

deuxième contrôle et une vérification sur le plan

réglementaire se fait en se référant aux circulaires et

les notes de la BCT (banque centrale de Tunisie) qui régissent les

opérations de transfert et le fonctionnement des comptes.

o Toute opération non conforme a la

réglementation et donc non déléguée aux

intermédiaires agrées nécessite l'accord préalable

de la BCT

La demande d'autorisation sera établie sur

modèle F1 ou F2, alors que pour les opérations

déléguées le dossier doit être accompagné

d'une fiche d'information qui sera transmise a la BCT après

exécution par le SED (système d'échange de dossier) pour

le contrôle.

Remarque : Avant la validation des

ordres de transfert il faut vérifier les mentions obligatoires

suivantes :

v Le compte et le nom du donneur d'ordre

v Le montant en chiffres et en toute lettre

v Le nom du bénéficiaire de virement

v La banque du bénéficiaire et son adresse c'est

la domiciliation bancaire

v Le numéro de compte et l'IBAN du

bénéficiaire

v Le motif de règlement

v Les instructions sur les frais

v Le cachet et la signature de donneur d'ordre

v Le cachet et la signature autorisée de l'agence

Suite aux vérifications effectuées vient

l'étape de validation qui consiste principalement a corriger les erreurs

commises lors de la saisie au niveau de l'agence et qui consiste aussi au choix

du correspondant par laquelle la couverture des fonds sera effectuée

afin de ne pas commettre d'erreur au niveau de la destination des fonds, il

faudra saisir le code swift de la banque du bénéficiaire, alors

la vérification de ce code se fait au niveau du BIC(pocket Directory)

ou bankers almanac

· Suite à l'étape de validation, le

collaborateur remet les dossiers aux responsables pour une dernière

vérification et signature ou autorisation et si l'autorisateur constate

une erreur ou anomalie le dossier sera corrigé par le collaborateur.

· Une fois que le transfert est autorisé par le

service, un message ACK sera automatiquement généré ou

établi manuellement afin de donner l'ordre au correspondant pour payer

la banque du bénéficiaire.

· Les messages ACK généré seront

transmis à la salle swift pour établir des messages swift a

destination des correspondants.

· En retour la salle swift renvoie au service tous les

messages swift et a leur réception le collaborateur procède au

trie selon le type d'opération exécutée pour être

associé a leur dossier.

· Classement des dossiers avec leurs swift

· Répondre a toute les réclamations des

clients et des agences

· Gestion du courrier : envoie et réception

du courrier avec les agences et services centraux

3-4Gestion des frais réclamés par le

correspondant

Deux types de frais doivent

être réglés : les frais de la BIAT et ceux du

correspondant d'où la nécessité d'une gestion automatique

des frais sans intervention humaine.

Sur l'ordre de virement les instructions sur les frais peuvent

être :

v OUR(Les frais de la BIAT et du correspondant seront

débité sur le compte du donneur d'ordre) ;

v BEN(Les frais de la BIAT et du correspondant seront

payés par le bénéficiaire tout sachant que les frais de la

BIAT seront déduit préalablement lors du transfert) ;

v SHA(Les frais de la BIAT seront prélevés sur

le compte du donneur d'ordre et ceux du correspondant prélevé sur

le bénéficiaire).

Dans le cas de traitement de l'ordre de transfert a

l'étranger les agents qui ont comme tâche de vérifier les

dossiers qui leur proviennent des agences, leur tâche est de voir si le

dossier est conforme à la règlementation de change en vigueur,

dans le cas contraire le dossier sera retourné pour complément

d'information.

De même il existe des agents qui se chargent de la

validation et la saisie des dossiers, et des agentes qui s'occupent de la

rectification des dossiers après avoir été validées

.

Banque centrale de Tunisie

Banque centrale de France

Paiement par correspondants et nature de devise

- Valeur j+1 des comptes en devise

Service Central Achat et Vente

- Valeur 48h

- Valeur 72h des comptes en TND

SWIFT

CHEQUE

B.N.P siège Paris

- la

réception de la saisie de l'agence

- la

réception du dossier physique

- contrôle

de la réglementation de change

B.N.P de Nice

Service Virements Emis

- -

vérification le montant en toute lettre et en chiffre

-

vérification de la domiciliation banc

-

vérification nature du compte à débiter

- validation

BIAT AG 52

-

vérification de la signature du client

-

vérification le montant en toute lettre et en chiffre

-

vérification de la domiciliation bancaire

-

vérification nature du compte à débiter

-

vérification blocage du montant, signature du Chef d'agence

- Saisie de

l'ordre de virement.

Client résident ou non

résident

Bénéficiaire étranger

Service

virement Emis CDI-RDI

Service

virement reçu CDE-RDE

.

Figure1 : Schéma illustratif d'un transfert

des fonds à l'étranger

4:

service réglementation

4-1 La réglementation de change

La réglementation des changes et du commerce

extérieur est fondée sur le code de change, la loi n°76-18

du 21janvier 1976, la loi n°94-41 du 7 mars 1994 relative au commerce

extérieur et leurs textes d'application.

La réglementation des changes repose sur les

principes suivants :

-Les mouvements des fonds entre la Tunisie et

l'étranger doivent être effectués par l'entremise de la

Banque Centrale de la Tunisie ou, sur la délégation de celle-ci

par des banques intermédiaires agrées.

-Les personnes physiques résidentes de

nationalité tunisienne, ainsi que les personnes morales

résidentes doivent déclarer à la Banque Centrale de

Tunisie leurs avoirs à l'étranger.

-Les résidents sont tenus de rapatrier et, sauf les

exceptions prévues par la réglementation en vigueur,

céder sur le marché des changes les devises provenant de

l'exportation de marchandises, la rémunération de services

rendus à l'étranger et, d'une manière

générale, de tous revenus ou produits provenant de

l'étranger.

4.2- Monnaies de règlementation

Les règlements entre la Tunisie et l'étranger

peuvent être effectués en devises cotes sur le marché des

changes ou en dinars convertibles par l'intermédiaire de comptes

étrangers.

4.3 Notion de résidence dans le régime

général

La réglementation des changes s'applique aux personnes

en fonction de leur résidence.

Résidents

Les personnes morales tunisiennes ou étrangères

pour leurs établissements en Tunisie.

Les personnes physiques de nationalité tunisienne

domiciliées en Tunisie.

Les fonctionnaires tunisiens en poste à

l'étranger quelle que soit la durée de leur séjour.

Les personnes physiques de nationalité

étrangère domiciliées en Tunisie depuis plus de deux ans

et y possédant le centre de leurs activités. Ces personnes

perdent leur qualité de résident dès leur départ

définitif de Tunisie.

Non-résidents

Les personnes morales tunisiennes ou étrangères

pour leurs établissements à l'étranger.

Les personnes physiques de nationalité

étrangère domiciliées hors de Tunisie.

Les fonctionnaires étrangers en poste en Tunisie quelle

que soit la durée de leur séjour.

Les personnes physiques de nationalité tunisienne

domiciliées à l'étranger depuis plus de deux ans et y

possédant le centre de leurs activités. Ces personnes peuvent

bénéficier du statut de résident pour effectuer un certain

nombre d'opérations en Tunisie (emprunts en dinar, ouverture de comptes

intérieurs, acquisition de biens et droits immobiliers en Tunisie,...).

Elles réintègrent leur statut de résident dès leur

retour définitif en Tunisie.

4.4- Comptes de résidents et de

non-résidents

Comptes de résidents

Comptes spéciaux en devises ou en dinars

convertibles :

Ils peuvent être ouverts librement par :

Les personnes physiques de nationalité tunisienne

transférant leur résidence habituelle de l'étranger en

Tunisie,

Les personnes physiques de nationalité

étrangère résidant en Tunisie,

Les tunisiens diplomates et agents de la fonction publique

détachés à l'étranger,

Les personnes physiques et morales résidents pour leurs

avoirs non cessibles régulièrement acquis à

l'étranger.

Ces comptes sont librement crédités des devises

provenant des revenus ou produits des avoirs régulièrement

constitués à l'étranger.

Comptes professionnels :

En devises convertibles

Ils peuvent être librement ouverts, par les exportateurs

de biens ou services résidents, pour les besoins de leurs

activités. Ces comptes sont destinés essentiellement à

permettre à leurs titulaires de se prémunir contre les risques de

change.

En dinars convertibles

Ils sont ouverts, sur autorisation de la Banque Centrale de

Tunisie, pour toute personne physique ou morale résidente ayant des

ressources en devises.

Comptes spéciaux

« bénéfices- export » en dinars

convertibles :

Ils sont ouverts, sur autorisation de la Banque Centrale de

Tunisie, au nom de personnes physiques résidentes qui réalisent

des bénéfices au titre de leurs propres activités

d'exportation de biens ou de services et /ou sont actionnaires ou

associées dans des sociétés résidentes qui

réalisent des bénéfices au titre des exportations de biens

ou de services. Ils sont librement débités pour tout transfert en

devises au titre de voyages à l'étranger ou pour l'acquisition

de tous « intérêts » à

l'étranger autres que des biens immobiliers.

Comptes de non-résidents

Comptes étrangers en devises ou en dinars

convertibles :

Ils peuvent être ouverts librement par les personnes

physiques ou morales non résidents, quelle que soit leur

nationalité. Ils sont crédités ou débités

librement en devises.

Comptes intérieurs de non résidents

« I.N.R » :

Ces comptes, dont l'ouverture est libre, sont destinés

à l'usage des personnes physiques étrangères

établies temporairement en Tunisie et y ayant des revenus en dinars.

Comptes spéciaux en dinars :

Ils peuvent être ouverts librement par les entreprises

étrangères non- résidentes titulaires de marchés en

Tunisie, à l'effet d'y loger la part de ces marchés payable en

dinars destinée à couvrir leurs dépenses locales.

Comptes d'attente :

Ce sont des comptes en dinars qui peuvent être librement

ouverts au nom de non- résidents de toute nationalité et qui

servent au logement de toutes recettes leur revenant en Tunisie, en attendant

que la Banque Centrale de Tunisie se prononce soit sur l'affectation de ces

recettes à un compte capital soit sur leur transfert.

Compte capital :

Ils sont destinés à recueillir des avoirs en

dinars de non-résidents ne bénéficiant d'aucune garantie

de transfert. Leur ouverture est libre pour les personnes physiques

étrangères ou pour les personnes morales non-résidents.

Elle est soumise à l'autorisation préalable de

la BCT pour les non-résidents tunisiens ou leurs conjoints.

Section 3 : Les systèmes informatiques

utilisés

1:

Computer Intelligent Terminal Opération System CTOS

La BIAT utilise un système qui s'appelle

CTOS « Computer Intelligent Terminal Opération

System » qui est une excellente solution logicielle

développée par YANTAI Hadong SOFT-TECH CO.

CTOS fournit une solution complète de gestion du

terminal à conteneurs avec sa technologie mature et l'architecture

fonctions avancées.

CTOS est un système qui permet de facilité le

travail, mais il présente plusieurs inconvénients qui sont les

suivantes :

o Beaucoup de charge.

o une perte de temps.

o N'est pas disponible à tout moment.

o Système d'information n'est pas fiable.

o Risque opérationnel.

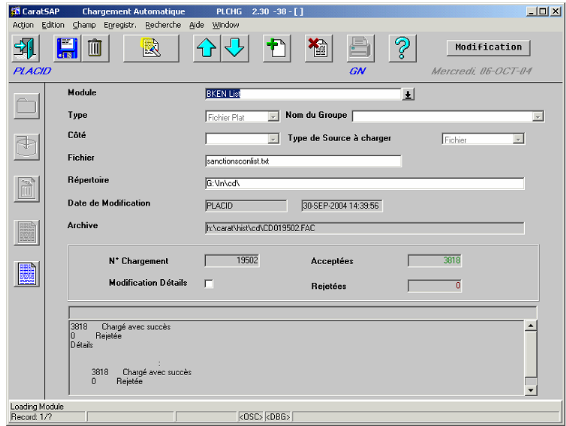

A cause des ces inconvénients, La BIAT cherche d'avoir

une solution qui lui permet de réduire ces problèmes pour cette

raison il est migrée a un nouveau system T24 qui lui permet de

minimiser les problèmes reconnus avec CITOS.

Figure2 : les étapes à suivre par le

système informatique pour réussir la validation

2 : Le système Temenos T24

Écrit pour des performances et de la fiabilité,

T24 est basé sur des normes industrielles établies telle que

promue par des organismes indépendants et non sur

l'interprétation particulière de ces normes par d'autres

fournisseurs.

T24 fonctionne sur:

o Base de données ouverte.

o Le serveur d'application J2EE.

o L'interface utilisateur via le navigateur, HTML et XSLT.

o la connectivité via XML et les services Web.

o C ou code Java.

o Environnement de développement Java.

o T24 prend également en charge la pile complète

de Microsoft.

o Prise en charge de la technologie Microsoft sur tous les

niveaux.

o Natif de services Web ASP.NET soutien.

o Des capacités EAI BizTalk Server pour XML, EDI et

autres formats de message.

-Cela signifie que nos clients peuvent choisir le meilleur

fournisseur ou de l'environnement pour leurs propres besoins si ce n'est pas

à faible coût, haute performance, un support local ou tout autre

facteur. Si cela change à l'avenir, ils peuvent changer de fournisseur

sans altérer leur investissement dans T24, offrant

longévité vrai dans leur système choisi.

T24 peut prendre en charge n'importe quelle taille de

l'organisation financière du plus petit au plus grand.

o Beaucoup de charge.

o Gain de temps.et de coût

o Sécurisation.

o Disponibilité à tout moment.

o Fiabilité de système d'information.

o Réduire les risques opérationnels.

o Solution de banque à distance.

o Traitement des transactions bancaire en temps

réelle.

Figure 3 : la validation d'odore de

virement d'après le système Temenos

T24

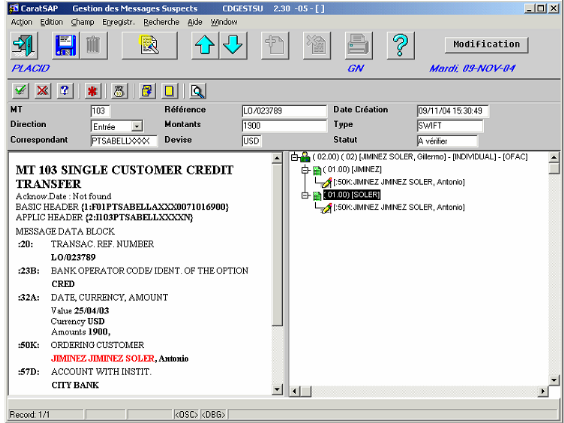

3:

Workstation (les messages Swift)

SWIFT,

sigle de Society for Worldwide Interbank Financial

Télécommunication, fournit un réseau permettant

à des institutions financières ou non financières

d'échanger des messages relatifs à des transactions

financières.

En 2012, le réseau SWIFT supporte trois types de

messages standards : ISO 15022, swift et ISO 20022.

Les messages SWIFT sont composés de cinq blocs de

données possédant chacun un entête, et un pied de message

et un corps. Le type de message permet d'en identifier le contenu. Tous les

messages SWIFT contiennent le texte "MT" (pour Message Type),

suivi d'un nombre à 3 chiffres indiquant la catégorie, le type du

message et le groupe

Figure 4 : les messages

Swift de workstation

3-1 : Catégories SWIFT MT :

|

Catégorie de message

|

Description

|

Exemple

|

|

MT1

|

Les paiements des clients et les chèques

|

MT103 transfert simple de crédit du client

MT190 Conseils des frais, intérêts et autres

ajustements

|

|

MT2

|

Transferts des institutions financières

|

MT 200 Transfert Institution financier pour son propre

compte

MT202 Transfert général institution

financière

|

|

MT3

|

Marchés du Trésor: Change et produits

dérivés

|

MT300 Confirmation de change

|

|

MT4

|

Collections et des Lettres de trésorerie

|

MT405 Collection propre

|

|

MT9

|

Gestion de la trésorerie et de la Condition

clientèle

|

MT950 déclaration message

|

|

MTn

|

Regrouper les messages communs

|

MTn20 Demande d'annulation

|

3-2 Le réseau SWIFT

Le réseau SWIFT est un réseau interbancaire qui

offre des services extrêmement diversifiés : transferts de

compte à compte, opérations sur titres, les recouvrements, les

opérations sur devises etc.

Le Swift est créé en 1977 pour remplacer

le réseau Télex, jugé trop lent et pas assez fiable.

Créé à l'origine avec un protocole Binary Synchronous

Communication (BSC), il migre en 1991 vers le réseau Swift II en

X .25 .

La BIAT utilise le SWIFT Depuis 2004, ainsi que les

informations transmis sont chiffrée et les procédures

d'authentification sont très strictes. La

sécurité est assurée par des moyens

cryptologiques.

L'intérêt du réseau SWIFT est d'assurer

la non-répudiation des échanges :

aucun tiers ne peut nier avoir effectué une transaction.

SWIFT réalise ensemble des transactions

effectuées et quel qu'en soit le montant. Ceci dans le but d'en

protéger les participants. Si une banque a payé une autre banque

(par exemple lors des mécanismes de compensation), la banque

créditrice exige la garantie du reçu de ce paiement.

SWIFT garantit l'intégrité et l'archivage de

tous les reçus, qui sont naturellement décryptés au sein

des Swift serveurs d'archivage.

3-3.Description de swift

Fondée en 1973 afin de remédier aux flux papier,

la société SWIFT gérait 239 banques réparties dans

15 pays. Sous forme de coopérative bancaire, elle fournit maintenant des

services de messagerie standardisée de transfert interbancaire et des

interfaces à 7 800 institutions dans plus de 205 pays, pour un montant

de transactions journalières total en milliers de milliards USD.

En2006, son réseau d'adhérents compte plus de

2 200 personnes morales. Les banques sont principaux clients, des

sociétés de courtage, des organisations de compensation et

des bourses d'échanges dans tout le monde. Chaque jour le SWIFT

transmet plus de 11 millions de transactions.

3-4. Règles de fonctionnement de swift

Les ordres SWIFT font l'objet d'une

normalisation poussée afin les exécuter dans les meilleurs

délais et ainsi d'automatiser au maximum leur traitement.

Les données classiques d'un virement

bancaire : coordonnées bancaires de l'émetteur et du

récepteur, un libellé de motif et les zones des services (type de

message, commission etc.), sont rigoureusement codifiées.

Par exemple, les banques y sont identifiées par

leur code BIC.

La Society for Worldwide Interbank Financial

Télécommunication gère l'enregistrement des codes. Alors

c'est pour cette raison, le code Swift est aussi souvent appelé code

BIC.

La norme définit les composantes et la structure d'un

universel code d'identification des banques(BIC), destiné à

l'utilisé dans les traitements automatisés dans les milieux

bancaires et financiers.

« BIC » est l'acronyme

de Bank Identifier Code.

Le BIC permet d'effectuer un transfert dont le cout pour le

titulaire du compte ne dépasse pas le coût d'un virement dans le

réseau national de la banque.

|

Composition du « BIC »

|

|

« Code Banque »

|

« Code Pays »

|

« Code Emplacement »

|

« Code Branche »

|

|

|

|

LLLL

|

LL

|

XX

|

XXX

|

|

|

|

L : Lettre - X : Chiffre ou bien lettre

|

Tableau1 : La composition du code BIC

Le BIC est constitué de 8 ou 11

caractères :

· Code Banque : 4 caractères

définissant la banque d'une manière unique

· Code Pays : deux

caractères constituant un code ISO du pays (

ISO 3166)

· Code Emplacement : deux

caractères de localisation (alphabétique ou numérique)

pour distinguer les banques d'un même pays (ville, état,

provinces)

· Code Branche : trois

caractères optionnels permet de définir l'agence comme la branche

de la banque ('XXX' pour le siège central, 'LYO' pour une agence

à Lyon, ...) et si le code ne contient seulement que 8

caractères, il s'agit du siège central national.

Conclusion :

Tout au long de ce chapitre, nous avons présenté

l'organisme d'accueil et parcouru l'aspect général de

l'application. Dans les chapitres qui suivent, nous allons analyser, concevoir

et implémenter notre concept de blanchiment d'argent en testant les

procédure de la lutte contre cette opération au sein de la banque

alors que le choix de la direction des transferts et plus

précisément le service des Virements Emis dans lequel

j'étais affectée au cours de ce stage repose sur le faite qu'il

va de paire avec mes connaissances théoriques et centralisent les

données relatives à l'activité de la direction.

Ce stage m'a permis d'Avoir une idée globale sur les

différentes structures de la banque (organigramme) et les relations

hiérarchiques et fonctionnelles qui en découlent, de familiariser

avec les procédures de gestion mises en place, Entretenir des relations

me permettant de connaître les rouages de la vie professionnelle, ainsi

Comprendre et saisir le schéma du système d'information de la

BIAT en accédant aux quelques logiciels et applications,

CHAPITRE 2: Le concept de blanchiment de capitaux

Introduction :

Après la présentation de la BIAT, Dans ce

deuxième chapitre, nous allons donner une définition notionnelle

de blanchiment d'argent et ces principales techniques ainsi qu'en

deuxième lieu on va mettre en évidence les effets

économiques du blanchiment des capitaux et finalement le financement de

terrorisme a travers l'argent blanchis.

Section1 : Définition et les principales techniques de

blanchiment d'argent

1:

La définition et les différents types de blanchiment

1-1Blanchiment d'argent: Définition et historique

Le blanchiment des flux peut être défini de

plusieurs différentes manières étymologiquement,

l'opération de blanchiment de capitaux consiste à

réinjecter discrètement les capitaux d'origine criminelle dans le

circuit économique légal.

Le terme est provient de la Mafia qui était

propriétaire des laveries automatiques aux États-Unis, ainsi les

Gangsters ont gagné des sommes énormes en espèces de

l'extorsion, la prostitution, le jeu et l'alcool de contrebande, et ils avaient

besoin pour montrer une source légitime de ce revenu. L'un des moyens

par lesquels ils ont réussi à faire ceci est l'achat de

l'extérieur a travers des entreprises légitimes et

mélanger leurs gains illicites avec les gains légitimes donc,

même s'ils ont reçu de leur part.

Les Laveries automatiques ont été choisis par

les gangsters parce qu'ils étaient des entreprises de trésorerie,

et aussi ils fournissent également un Apt analogie du processus de

légitimation de bénéfice illégale (sale) car

l'argent est mis à travers un cycle de transactions (lavés), de

sorte qu'il sort de l'autre extrémité comme légale

(propre) de l'argent (acier 1998/2003).

Beaucoup des pays adhèrent a la définition

adoptée par les fameuses conventions qui sont contre le trafic et les

flux illicites de stupéfiant et des psychotropes substances, se qui

stipule par la suite que le blanchiment d'argent implique le transfert ou la

manipulation de biens ou la conversion, par ce qu'ils proviennent d'un crime ou

de participation dans une activité illégal et le but est de

déguiser ou de dissimuler l'origine illicite des biens ou d'aider les

personnes impliqué dans la commission a échapper aux

conséquences judiciaires de ses actes. (D'après la convention

de vienne en 1988)

A l'origine le blanchiment d'argent vient du fait que ce

revenu acquis illégalement est appelé l'argent sale. Alors que

souvent l'argent est issu de trafics d'armes ou bien de drogue ou des

êtres humains ou d'autres activités mafieuses, le blanchiment

permet l'argent sale de passer a l'état légal c'est-à-dire

de prendre une apparence honnête.

Les Sociétés commerciales légitimes,

peuvent avoir recours aux techniques de blanchiment quand ils ont besoin de

déguiser le paiement d'un pot-de-vin. Dans le climat actuel, où

il y a eu une réaction très médiatisée contre les

entreprises et la corruption dans le secteur public, le blanchiment dans les

cas de corruption est susceptible d'attirer une augmentation montant de

l'attention. En fait, même les gouvernements font un usage occasionnel du

même appareil, d'esquiver les réparations, éluder l'impact

des sanctions ou financer secrètement ingérence politique dans un

état rival.

À proprement parler, le blanchiment d'argent doit

être interprété comme une dynamique en trois étapes

processus qui nécessite: en premier lieu, le déplacement des

fonds de lien direct avec le crime; en second lieu, déguiser la piste

pour la poursuite feuille; et en troisième lieu, rendre l'argent

à la disposition du criminelle une fois de plus avec ses origines

professionnelles et géographiques caché de la vue.

Peut-être la façon la plus logique de conserver

la nature du processus de blanchiment distincte de certains de ses

éléments constitutifs est de souligner la différence entre

cacher l'existence de l'argent du crime et de déguiser sa nature. Si

l'argent du crime est caché le point de vue de la loi est par exemple,

s'il est passé sous la forme de liquidités anonyme ou

déplacé à une juridiction où il n'y a pas de

sanctions contre l'utilisation de l'argent d'origine illégale , on ne

peut guère être décrit comme "blanchi". Tout ce qui s'est

passé est que l'argent provenant a eu son existence cachée par

les autorités d'application de la loi du lieu où l'infraction

sous-jacente a été perpétrée.

Cependant, si l'argent a donné l'apparence de

provenance légitime dans un endroit où les sanctions contre ses

origines illégales existent, alors seulement peut-on dire pour

être vraiment blanchi-elle a eu sa nature déguisé.

1-2Blanchiment d'argent et l'évasion fiscale

La nature du processus de blanchiment soulève

d'importantes questions de recouvrement de l'impôt, Par

définition, l'argent criminel tente de se soustraire au contrôle

des autorités, y compris ceux fiscales, alors qu'il est gagné.

Cependant, une fois qu'il est blanchi, ce n'est plus le cas. Bien qu'il existe

plusieurs points où l'évasion fiscale et le blanchiment d'argent

et ces techniques de part et peuvent se soutenir mutuellement, il est important

de comprendre que opérationnellement ce sont des processus bien

distincts. Dans l'évasion fiscale générale implique la

prise de revenu légalement gagné soit à dissimuler son

existence même (si, par exemple, il est écrémé en

espèces) ou de déguiser sa nature (en le faisant apparaître

de tomber dans une catégorie non-imposable).

Dans les deux cas il s'avère revenu légal dans

l'illégale. Le blanchiment d'argent fait le contraire. Il prend le

revenu gagné illégalement et lui donne l'apparence d'être

légalement gagné. En termes de leur impact sur la situation

budgétaire de l'Etat, la fraude et le blanchiment ont aussi des effets

tout à fait opposées.

2:

Les différentes origines des fonds illicites (Infractions

sous-jacentes)

Les infractions sous-jacentes qui exigent habituellement le

blanchiment d'argent comme mécanismes pour légaliser l'argent

illicite peuvent être regroupées en cinq classifications

générales:

-Trafic de drogue

-D'autres crimes en col bleu

-Les crimes en col blanc

-La corruption

-Le terrorisme.

D'après les recherches menées par Reuter et

Truman 2004 pour leur livre Chasing Les argents sale ont amenés

à faire quelques observations, au sujet de la gravité des effets

indésirables de ces crimes, et les gens qu'ils affectent surtout des

opérations blanchiment d'argent.

Les observations « non pas comme autorité

mais simplement pour repérer des dimensions qui méritent la

considération dans l'élaboration des politiques et de la

recherche ». Leurs points de vue sur le «Gravité du

préjudice» et «la population la plus touchée» sont

données ci-dessous.

Le trafic de drogue

Les principaux trafiquants de drogue sont confrontés au

problème de la gestion des grosses sommes d'argents, habituellement en

petites coupures, sur une base fréquente. Le préjudice pour la

société causés par cette forme de criminalité est

considérée comme grave, et affectant principalement les groupes

minoritaires urbains.

Autres crimes en col bleu

Les autres crimes en cols bleu sont les jeux d'argent et le

parie illégaux, les gens de la contrebande et le trafic d'organes. Les

montants d'argent impliqués dans ces opérations sont beaucoup

plus petits que celles résultant de la traite de drogue. C'est

probablement parce que les montants joués et le total des revenus qui

sont généralement moins, et parce que l'argent à blanchir

se compose des bénéfices nets plutôt que des revenus bruts.

Le tort causé par la société associée à

cette forme de criminalité est considéré comme faible

à modérée, et la population la plus touchée est

inconnue.

Crimes en col blanc

La catégorie de la criminalité en col blanc

comprend détournement de fonds, fraude et l'évasion de

l'impôt. Un trait distinctif de ces crimes, c'est que le blanchiment

d'argent est une partie intégrante de l'infraction elle-même. Par

exemple, une durée de mer entreprise dans un pays de paradis fiscal peut

servir non seulement comme un abri fiscal mais aussi comme un mécanisme

de blanchiment, en utilisant de fausses factures et d'autres fraudes

comptables, à brouiller les pistes de l'activité frauduleuse. Le

tort causé à la société causée par cette

forme de criminalité est considéré comme faible, mais

l'effet est répandre largement dans la population.

La corruption

En raison de leurs caractéristiques uniques, les

corruptions sont séparément classées plutôt que

d'être inclus dans les crimes en col blanc. Les

bénéficiaires sont généralement des fonctionnaires

et ceux qui ont tout à gagner de leurs décisions ; alors

que la corruption en général, mais pas toujours, a lieu dans les

pays pauvres et a pour effet de réduire la crédibilité du

gouvernement et de la qualité des services publics. L'argent de

blanchiment a généralement des répercussions

internationales, que les fonds sont généralement gardés

à l'extérieur des institutions bancaires locales. Les

fonctionnaires publics sont connus comme des «personnes politiquement

exposées» (PPE) Les individus qui ont confiés avec le public

de premier plan de fonctions dans un pays donné. Ils comprennent des

chefs d'État ou gouvernement; de hauts responsables politiques et le

gouvernement, judiciaire ou fonctionnaires militaires; les cadres

supérieurs de sociétés d'État; et important

responsables de partis politiques.

Les PEPS qui viennent de pays ou régions où la

corruption est endémique semblent présenter le risque le plus de

potentiel, mais PPE corrompues ou malhonnêtes peuvent être

trouvés dans n'importe quel pays (GAFI 2004).

De nombreux pays exigent des institutions financières

d'appliquer une diligence particulière dans leurs relations avec ces

types de clients, et l'examen de l'activité du blanchiment d'argent sur

leurs comptes soigneusement et régulièrement, ainsi que le

préjudice pour la société associée avec cette forme

de criminalité est considéré comme grave, avec ceux les

plus touchés comme des populations des pays en développement.

Terrorisme

Le terrorisme met des fonds à la fois légitimes

et d'origine criminelle au pénal utiliser. Les sommes d'argent en jeu

sont jugées modestes; mais, comme les événements de 11

Septembre 2001 ont montré, le préjudice est unique et

énorme, touchant un large partie de la population.

Vue d'ensemble :

Le blanchiment d'argent joue un rôle fondamental dans

les activités de la drogue trafiquant, le crime organisé, le

concessionnaire d'initiés, le fraudeur fiscal, le terroriste, et les

nombreux autres qui ont besoin d'éviter le genre d'attention des

autorités que la richesse soudaine d'activités illégales

apporte. Par «blanchiment» du produit, les criminels espèrent

les placer au-delà de la portée de toutes les lois de

confiscation de biens

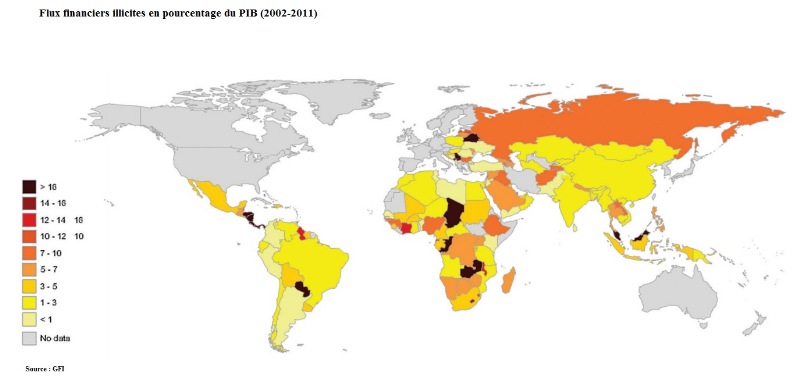

Figure5 : Les flux financiers illicites en pourcentage du

PIB (2002-2011)

Figure5 : Les flux financiers illicites en pourcentage du

PIB (2002-2011)

3:

Les trois phases classiques de blanchiment de capitaux par le système

bancaire

3-1Le processus de blanchiment d'argent

Les opérations de blanchiment d'argent sont

généralement résumées en trois étapes:

«Placement», «Dispersion»

et «intégration» sont les termes

utilisés par la loi pour décrire les étapes par lesquelles

les produits du crime sont blanchis (Molander, Mussington et Wilson,

1998). Ils peuvent soit se produire en même temps (au cours d'une

seule opération) ou en transactions distinctes. Alors que les trois

étapes ne sont pas présentés toujours le blanchiment

d'argent, ils sont un moyen utile d'analyser le processus de

légitimation.

Placement

Le but de cette opération est de placer l'argent

liquide sur un compte bancaire, en masquant son origine illégale, c'est

la phase la plus vulnérable pour le criminel. Après la

génération de revenus illicites par n'importe quel nombre de

voies, la première préoccupation de blanchisseur d'argent est

d'entrer les fonds dans le système financier aussi rapidement que

possible, ainsi verser l'argent liquide sur un compte bancaire pour masquer son

origine illégale, déclarer de faux gains aux jeux, acheter des

oeuvres d'art aux enchères, acheter des objets de luxe, fractionner les

dépôts a la banque, louer de luxe, rédiger des fausses

factures, utiliser les service d'une société d'assurance,

déposer l'argent dans un compte anonyme.

Dispersion :

Une fois les fonds ont été entrés dans le

système, ils doivent être déplacés aussi loin du

point d'origine que possible pour cacher leur vraie nature. Grâce

à la superposition, le blanchisseur peut transférer des fonds

d'une entreprise, institution financière, ou d'un pays à travers

deux ou trois autres dans quelques instants, étant donné la

vitesse à laquelle les transactions peuvent maintenant être

effectuées via des réseaux informatiques. C'est grâce

à la superposition que les fonds illicites sont dissociés de la

source par la création de transactions financières complexe

visant à dissimuler les sources de la propriété des fonds

et simultanément, confondant la piste d'audit.

Les Fonds pourraient être acheminés par l'achat

et la vente des instruments de placement, ou les blanchisseurs pourraient tout

simplement les virer sur une série des comptes dans différentes

banques à travers le monde. Cette utilisation des comptes très

dispersés pour le blanchiment est particulièrement

répandue dans les juridictions qui ne coopèrent pas dans la lutte

contre le blanchiment.

Alors le blanchisseur peut masquer les transferts que les

paiements pour des produits ou des services à des sociétés

écrans contrôlées par le blanchisseur lui-même ou ses

collègues. Le faux contrat de Prépaiement est une méthode

fréquemment utilisée pour transférer l'argent de sorte que

le client effectue le paiement, mais la livraison du produit censé n'est

jamais faite, donnant l'impression que le client dans ce cas est la victime.

Intégration

Une fois que les fonds sont posés par le processus de

blanchiment peut être complété par l'intégration.

Cela signifie simplement que l'argent a été investi dans un but

légitime, par exemple achat d'articles de luxe, l'immobilier, actions de

la société, les contributions à des organisations

caritatives ou des partis politiques. Les fonds ont été

complètement lavé, dont la provenance est difficile, et souvent

impossible de déterminer.

Les Blanchisseurs ou les propriétaires des actifs

peuvent ensuite s'accorder des prêts, par exemple, sur l'argent blanchi

dans le cadre d'une transaction juridique future. En outre, pour augmenter

leurs profits, ils seront également demander un allégement fiscal

sur les remboursements des prêts et charger les intérêts sur

le prêt par eux-mêmes.

L'envoi des factures d'import-export de fausses

surévaluation des biens permet le blanchisseur de déplacer

l'argent d'une entreprise et de pays à l'autre avec des factures qui

servant à vérifier l'origine «légitime» des

fonds placés dans des institutions financières. Il ya une autre

méthode plus simple qui consiste d'achever le processus de

légitimation et de virer de l'argent d'une banque détenue par le

blanchisseur à une banque légitime. Un havre mer unique peut

avoir des centaines de banques, tous mais dont quelques-uns sont tout

simplement des adresses de boîtes a lettres.

Les Systèmes de blanchiment sont complexes et peuvent

impliquer des combinaisons et des techniques pour chaque étape de

l'activité. La Structuration est utilisée à la fois comme

une technique de placement et comme un outil pour la stratification des

sociétés écrans servent à placer les revenus

illégaux dans le système bancaire ainsi que rapatrier les

bénéfices.

Figure6 : les trois phases de blanchiment

d'argent

Figure6 : les trois phases de blanchiment

d'argent

4:

Les principales techniques de blanchiment d'argent

Les activités criminelles génèrent

beaucoup d'argent sous forme liquide et donc un problème se pose au

criminel qui est le placement de cet argent a la banque sans éveiller

des soupçons, alors les techniques qui peuvent être

utilisées par le criminel sont les suivantes :

Injecter l'argent d'origine criminelle dans le chiffre

d'affaire d'un commerce complice ou celui du criminel

Les commerces cités peuvent être les pizzerias,

un marchand de journaux, une bijouterie, une boulangerie, un hôtel ou un

casino l'essentiel c'est que le nombre de réel des clients peut

être facilement falsifié et les paiements se font

généralement en liquide. Il suffit donc de mélanger

l'argent sale au reste de la caisse et de tricher sur la justification du

chiffre d'affaire.

Déclarer de faux gains aux jeux

-Acheter avec de l'argent liquide des plaques

de jeux au casino pour les convertir par la suite en argent versé par le

casino, la preuve du gains sera le bon de versement.

-Racheter le billet de loterie d'un gagnant du gros lot a un

prix plus élevé. Ce billet sera donc la preuve que le criminel va

utiliser pour justifier l'origine des fonds.

Acheter des oeuvres d'art aux

enchères

Un trafiquant complice met des oeuvres d'art aux

enchères le commissaire priseur donne l'argent au complice (vendeur).

Après une période le criminel remet l'oeuvre au complice et

récupère l'argent moyennant une commission. Il aura donc la

certification du commissaire priseur comme preuve de vente.

Rédiger de fausses factures

Pour réussir cette technique il faut une

société X contrôle par un criminel et une autre

société Y qui n'est pas criminelles et qui a un besoin de

liquidité.

La société X adresse une facture a la

société Y pour des services a rendre tout en sachant que ces

services ne seront pas rendu (fausse facture) par la suite, la

société Y paye officiellement par chèque et la

société X rembourse la société Y.

La preuve pour le criminel sera la facture et le chèque

qu'il pourra verser dans un compte bancaire.

Envoyer l'argent a l'étranger

Il faudra passer par les bureaux de change pour convertir

l'argent et la transporter vers des pays qui ne vérifient pas l'origine

des fonds et ne sont pas rigoureux quant au blanchiment d'argent.

Ouvrir un compte bancaire anonyme

Dans certains pays, il est possible d'ouvrir un compte sans

donner des informations sur l'identité .ceci permettra au criminel de

profiter des produits et fonctions bancaires tels que la carte bancaire, le

chéquier, les dépôts, les retraits les paiements.

Déposer l'argent dans un paradis

fiscal

Cette technique est la mieux appréciée par les

criminels mais cela nécessite de se rendre dans les pays concerné

pour connaitre des banques, des avocats, pour pouvoir y placer des flux

financiers gigantesques. Exemple :

-14 sont des iles ou des archipels des caraïbes :

Anguilla et Barbuda, Antilles néerlandaises , Aruba, Bahamas, Barbade

,Bermudes , iles Cayman, Montserrat, St Kits et Nevis , Ste Lucie, St Vincent

, iles Turks et caicas, Iles vierges britanniques ;

-3 sont en Amérique centrale : Belize, CostaRica,

panama ;

-12 sont en Europe et en Méditerranée :

Andorre, Chypre, Gibraltar, Guernesey, jersey, Liechtenstein, Luxembourg,

Modère, Malte, île de Man, Monaco Suisse

-3 sont au Moyen-Orient : Bahreïn, Doubaï,

Liban.

Enfin, 6 états autorisent l'offre de services offshore

a partir de certains points de leur territoire : États-Unis,

Irlande, Maroc, Royaume-Uni , Taiwan, Thaïlande.

Utiliser la technique

« Hawala »

Il vous faut pour cela appartenir a une communauté

très soudée (ethnie, bande organisée, confrérie),

puisqu'il s'agit d'opérations commerciales informelles ou la confiance

joue un rôle fondamental. Toute transaction est alors possible :

échange d'argent liquide contre des armes, contre un virement bancaire,

contre une villa. En cas d'enquête, il suffit de justifier ces

transactions par héritages ou dans de membres de la communauté

c'est grosso modo une extension de ce que nous faisons lorsque nous

prêtons, donnons ou achetons des objets ou de l'argent au sein de nos

familles ou parmi nos amis.

Utiliser les services d'une société

d'assurance

Certains produits d'assurance peuvent être acquis en

espèce, comme les bons de capitalisation, remboursables partout dans le

monde. Idem pour les contrats d'assurance vous rembourse alors par

chèque, et le tour est joué. Il ne vous restera plus qu'à

aller déposer fièrement ce chèque émanant d'une

compagnie d'assurance a la banque.

Avocats

L'utilisation de comptes clients est l'un des services les

plus importants que avocats peuvent fournir à ceux qui cherchent

à blanchir de l'argent sale. Il est plus facile pour un criminel de

présenter les fonds dans le système bancaire par le biais d'un

intermédiaire comme un avocat. Les avocats peuvent recevoir des

dépôts de trésorerie en raison, d'émission ou de

trésorerie de contrôles, aider à l'achat ou la vente de

actions, et envoyer ou recevoir des transferts des fonds internationaux.

Avocats peut fournir également des conseils sur la façon

d'éviter et de laisser une trace de l'argent qui peut être suivie,

ou comment éviter de susciter des soupçons dans les institutions

par le biais qui finance passe.

Comptables et conseillers financiers et

fiscaux

Ces professionnels peuvent utiliser leur expertise (sur les

procédures bancaires, instruments financiers internationaux

sophistiqués, les investissements, la société structures,

trusts, etc.) pour conseiller criminels comment blanchir leur argent; ou les

conseillers professionnels peuvent organiser et de mener des documents

illicite

Organismes sans but lucratif (OSBL)

OSBL possèdent de nombreuses caractéristiques

qui les rendent vulnérables à l'utilisation abusive de

financement du terrorisme; par exemple, ils jouissent de la confiance du

public, avoir accès à des sources de financement

considérables et sont souvent cash intensive.

Certains OSBL ont une présence mondiale et nationale et

les opérations internationales par les opérations

financières. Ils sont souvent soumis à peu ou pas de

réglementation, et il ya peu d'obstacles à leur création.

OBNL peut être utilisé pour recueillir des fonds,

transférer des fonds ou même servir comme une couverture pour des

opérations terroristes.

Figure 7 : les principes

généraux de blanchiment

Section 2 : Les effets économiques du blanchiment

des capitaux

1:L'importance des flux générés par

l'argent blanchi et les méthodes d'estimation

1-1 :Définition des flux illicites

Les termes « flux financiers illicites »

réfèrent aux sorties des fonds privés à l'origine

de l'accumulation d'actifs étrangers par des résidents qui

contreviennent aux lois applicables et au cadre réglementaire existant.

Il convient de noter que si cette définition s'applique aux flux

financiers illicites émanant de la plupart des pays en

développement, il existe toutefois des exceptions. Dans les faits, un

pays en développement tel que l'Arabie saoudite n'exercent pas de

contrôle officiel sur les mouvements de capitaux. La présente

étude fait cependant état d'une moyenne annuelle de près

de 54 milliards de dollars de sorties des fonds en Arabie saoudite, entre 2002

et 2006. L'Arabie saoudite se classe donc à cet égard au second

rang, tout juste derrière la Chine. Le fait qu'un pays qui n'exerce

aucun contrôle sur les mouvements de capitaux affiche le second plus haut

taux de flux financiers illicites se qui laisse de supposer qu'une

réglementation gouvernementale en matière de finance ne

mène pas obligatoirement aux mouvements illicites des capitaux. Comme

c'est le cas en Arabie saoudite, les flux financiers illicites découlent

d'avantage de l'instabilité politique et macro-économique qui

engendre parmi les investisseurs une mentalité de « crainte face

à l'avenir » et les incite à placer leur avoir à

l'abri, hors du pays. Donc, si les mouvements illicites des capitaux

émanent souvent de la volonté de gérer les capitaux de

façon à éviter les contrôles de capitaux internes,

cette absence de contrôle ne signifie pas pour autant qu'un pays ne sera

pas confronté à des mouvements illicites de capitaux, surtout en

présence d'autres facteurs susceptibles d'encourager ce type de

mouvements des capitaux. (Selon le rapport de FMI en 2007)

1-2 : Les méthodes d'estimation

Selon les modèles étudiés, deux voies

sont utilisées pour la sortie illicite des fonds : l'exploitation

clandestine du système bancaire international pour sortir des fonds d'un

pays, représentée par le modèle Hot Money, le

modèle résiduel de la Banque mondiale et la facturation

commerciale frauduleuse, qui permet d'accumuler des fonds qui seront

déposés dans des institutions bancaires étrangères.

Les économistes utilisent fréquemment les trois modèles

mis à profit dans le cadre de la présente étude,

c'est-à-dire le modèle Hot Money, le modèle

résiduel de la Banque mondiale et la facturation commerciale

frauduleuse. Les données utilisées proviennent des bases de

données macroéconomiques à grande échelle tenues

à jour par le Fond monétaire international et la Banque mondiale.

La diversification des flux financiers illicites en provenance

de pays en développement, basée sur les modèles

utilisés, pour tenter d'éliminer les pays associés

à des faibles ou « faux » flux financiers illicites. Une

brève description des trois modèles est fournie ci-après

pour illustrer de quelle façon les données officielles peuvent

identifier les mouvements de fonds illicites. Les flux financiers illicites en

provenance des pays en développement sont ici répartis sur cinq

régions mondiales : l'Afrique, l'Asie, l'Europe, le Moyen-Orient et

l'Afrique du Nord (MOAN) et l'hémisphère occidental.

Le modèle « Hot Money » : permet

d'estimer les flux financiers illicites en fonction des erreurs et omissions

nettes au niveau des objets des comptes nationaux extérieurs. La valeur

nette des erreurs et omissions permet de faire la balance entre crédits

et débits des comptes extérieurs d'un pays et donc de

détecter les mouvements de capitaux non consignés et les erreurs

statistiques. Une valeur nette des erreurs et omissions constamment

élevée et négative est perçue comme le signe de

mouvements illicites de capitaux. À cela s'ajoutent les « sorties

comptabilisées de capitaux à court terme au sein du secteur

privé ». L'on ne tient compte que des sorties de capitaux

privés à court terme en vertu de l'hypothèse voulant que

ni le gouvernement, ni les autorités monétaires, ni les banques

n'expédient des fonds illégalement, et que les sorties de fonds

n'impliquent que des avoirs financiers qui viennent à

échéance à court terme, les fonds concernés devant

obligatoirement être récupérés rapidement et

à bref préavis.

Le modèle résiduel de la Banque mondiale

: permet de déterminer la source des fonds d'un pays (les entrées

de capitaux) au regard de leur utilisation consignée (sorties et/ou

dépenses de capitaux).Toute entrée des fonds excessives par

rapport à l'utilisation notée (ou aux dépenses) constitue

un capital non imputé qui est de ce fait considérée comme

un flux financier illicite. L'augmentation de l'endettement extérieur

net du secteur public et le flux net de l'investissement direct étranger

comptent parmi les sources des fonds identifiées ainsi que l'utilisation

des fonds inclut le déficit courant financer par les mouvements de

comptes de capitaux et les dotations aux réserves de la banque centrale.

La présente étude emploie deux autres

façons de mesurer l'endettement extérieur net du secteur public :

la première est basée sur les changements annuels au niveau des

encours de l'endettement extérieur (CED) tandis que la seconde est

basée sur le flux d'endettement net (NDF). L'inclusion ici des versions

CED et NDF du modèle résiduel de la Banque mondiale relève

de l'impact des variations du calcul du taux de change sur les encours de la

dette. Les variations de calcul peuvent mener à une majoration de la

dette lorsque le dollar perd de sa valeur ou à une

sous-évaluation de la dette lorsque la valeur du dollar grimpe par

rapport à la monnaie du pays qui a contracté la dette. L'on

préfère généralement la version NDF à la

version CED car les variations du taux de change ont moins d'impact sur les

mouvements de fonds que sur les encours très élevés. Les

données relatives aux versions CED et NDF devant théoriquement

être consistantes (exception faite des écarts au niveau du calcul

des taux de change), l'on ne doit pas s'attendre à des écarts

prononcés au niveau des estimations des flux financiers illicites pour

cette nouvelle source de fonds. Si l'étude a révélé

que selon la version CED les flux financiers illicites étaient en

moyenne plus élevés (2011 à 2014) que les estimations,

l'écart n'était que de 5 pour cent.

Le modèle de facturation commerciale frauduleuse

: la facturation commerciale frauduleuse étant reconnue depuis

longtemps comme une voie importante de mouvements financiers illicites,

motivée par le fait que les résidents peuvent acquérir de

façon illégale des actifs étrangers en surfacturant les

importations et en sous facturant les exportations, une comparaison est faite

entre les exportations internationales d'un pays en développement et les

importations enregistrées à l'étranger en provenance dudit

pays, après ajustement des coûts de transport et d'assurance.

Une comparaison est également faite entre les

importations internationales d'un pays et les exportations internationales vers

ce pays rapportées. Les écarts au niveau des données

commerciales avec les pays partenaires, après ajustement des coûts

de transport et d'assurance, qui laissent supposer une surfacturation des

importations et une sous-facturation des exportations, témoignent de

flux financiers illicites. Il est cependant important de noter que le

modèle de facturation commerciale frauduleuse peut également

donner des résultats de type « négatif », synonymes de

flux financiers illicites internes (c.-à-d. l'entrée non

consignée de capitaux au pays) imputables à la surfacturation des

exportations et à la sous facturation des importations.

2:

Les effets de distorsion et l'instabilité économique de

blanchiment d'argent

Saper le secteur privé

légitime :

La plupart des effets microéconomiques graves de

blanchiment d'argent se fait sentir dans le secteur privé. Les

blanchisseurs d'argent utilisent souvent les sociétés

écrans, qui coproduit de confondre les activités illicites avec

des fonds légitimes, pour cacher les gains mal acquis.

Aux États-Unis, par exemple, le crime organisé

à pizzerias utilisé pour masquer le produit de

l'héroïne traité. Ces sociétés

écrans ont accès à fonds illicites substantiels, leur

permettant de subventionner les produits et services de l'entreprise à

des niveaux inférieurs du taux de marché.

Dans certains cas, des sociétés écrans

sont capables d'offrir des produits à des prix inférieurs de ce

qu'il en coûté pour les produire par le fabricant.

Ainsi, les entreprises avant ont un avantage concurrentiel par

rapport aux entreprises légitimes qui attirent des fonds de capital de

marché financier. Ceci rend difficile, voire impossible, pour une

entreprise légitime de rivaliser avec des sociétés

écrans avec un financement subventionné, se qui engendre une

situation qui peut entraîner la éviction des entreprises du

secteur privé en criminelle organisations.

De toute évidence, les principes de gestion de ces

criminelles c'est que les entreprises ne sont pas compatibles avec le

marché libre traditionnel qu'avec les principes de l'entreprise

légitime, qui se traduit par de plus amples effets

macroéconomiques négatifs.

Porter atteinte à l'intégrité des

marchés financiers :

Les institutions financières qui comptent sur ??les

produits de la criminalité ont des difficultés

supplémentaires dans la gestion adéquate de leurs actifs, et les

passifs et les opérations. Par exemple, des grosses sommes d'argent

blanchi peuvent arriver à une institution financière mais alors

soudainement disparaître, sans préavis, à travers des

virements en réponse à des facteurs non marchands, tels

qu'opérations de maintien de l'ordre. Il peut résulter comme

des problèmes de liquidités et se fonctionne sur toutes les

banques.

En effet, l'activité criminelle a été

associée à un nombre de faillites bancaires dans le monde entier,

y compris l'échec de la première banque Internet, l'Union

européenne Banque.

En outre, certaines crises financières des

années 1990 sont a cause de la fraude, le blanchiment d'argent, et le

scandale de corruption au BCCI et l'effondrement de la Barings Bank 1995.

Perte de contrôle de la politique

économique :

Michel Camdessus, l'ancien directeur général de

l'International Money Fonds, a estimé que l'ampleur de blanchiment

d'argent est comprise entre 2 et 5 pour cent de PIB mondial, ou au moins de

600.000 millions de dollars. Dans les pays émergents, ces produits

illicites peuvent être comme des budgets gouvernementaux nains,

résultant à une perte de contrôle de la politique

économique par les gouvernements.

En effet, dans certains cas, l'ampleur de la base d'actifs

accumulés des produits blanchis peuvent être utilisés pour

les marchés de coin - ou même des petites économies.

Le blanchiment d'argent peut également nuire à

devises et les taux d'intérêt que les blanchisseurs

réinvestissent par les fonds où leurs systèmes qui sont

moins susceptibles d'être détectés, plutôt que

là où les taux de rendement sont plus

élevés.

En bref, le blanchiment d'argent et la criminalité

financière peut engendrer des changements inexplicables dans la demande

de l'argent et une volatilité accrue par des flux de capitaux

internationaux, les intérêts, et des taux de change. La

nature imprévisible de l'argent blanchi, peut coupler avec la perte

préposé, et peuvent rendre la politique économique solide

difficile à réaliser.

Distorsion économique et d'instabilité

:

Les blanchisseurs d'argent sont pas intéressés

par la génération des profits de leur investissements, mais

plutôt à protéger leurs produits. Ainsi ils

«investissent» leurs fonds dans des activités qui ne sont pas

économiquement bénéfique pour le pays où les fonds

sont situés. En outre, dans la mesure où le blanchiment

d'argent et la criminalité financière rediriger par des fonds

d'investissements sonores à des investissements de faible qualité

qui cachent leurs produits alors la croissance économique peut

souffrir. Dans certaines pays, par exemple, des industries

entières, comme construction et hôtels, ont été

financés non pas parce que de la demande réelle, mais en raison

des intérêts à court terme des blanchisseurs

d'argent. Lorsque ces industries ne sont plus répondre aux

blanchisseurs d'argent, ils les abandonnent, en provoquant un effondrement de

ces secteurs et d'immenses dommages à l'économies qui pourraient

difficilement se permettre ces pertes."Le blanchiment de l'argent.

Nouveaux enjeux internationaux", Etudes 2002/5, Tome

396

Perte de revenu :

Le blanchiment d'argent diminue les recettes

fiscales du gouvernement et donc indirectement méfaits

les contribuables honnêtes. Il permet également la

collecte des impôts du gouvernement plus

difficile.

Cette perte de revenus signifie généralement

un taux d'imposition plus élevés que normalement

est le cas si les immunisées produit de la

criminalité étaient légitimes.

Les risques pour les efforts de privatisation

:

Le blanchiment d'argent menace les efforts de nombreux Etats

à introduire des réformes dans leurs économies par la

privatisation. Organisations Criminels sont les moyens financiers de

surenchérir acheteurs légitimes pour ceux appartenant à

les entreprises de l'Etat. En outre, les initiatives de privatisation sont

souvent économiquement bénéfiques, ils peuvent aussi

servir comme un véhicule pour blanchir des fonds. Dans le

passé, ont été criminels en mesure d'acheter des marinas,

clubs, casinos, et les banques à cacher leurs produits illicites et

poursuivre leur pénale activités.

Couts sociaux :

Il ya des coûts sociaux importants et des risques

associés à le blanchiment d'argent. Le blanchiment d'argent

est un processus vital à rendre le crime vaut la peine. Il permet

les trafiquants de drogue, contrebandiers et autres criminels d'élargir

leurs opérations. Ce fait a grimpé le coût du

gouvernement en raison de la nécessité de renforcer l'application

de la loi et des soins de la santé (par exemple, pour le traitement des