|

|

|

UNIVERSITE DE KINSHASA

|

r

a

|

|

FACULTE

ÿ'4 4

DES SCIENCES ECONOMIQUES ET DE GESTION DEPARTEMENT bES

SCIENCES ECONOMIQUES BP.832 KINSHASA XI

|

|

-

,-- -

|

|

|

LES EFFETS DE LA CRISE FINANCIERE

E

INTERNATIONALE SUR LE SYSTÈME

BANCAIRE

CONGOLAIS »

2006 - 2009

|

|

1AANI KINZUMBA Charly

radué en Sciences Économiques

et de Gestion

|

|

:. e o ' rimni . et tendu en vue eie ! o xent on du

litre

LJ ti ' en Seieetet Eeonori

ue.r

()pion ; Econotrrre Monétaire.

Directeur ; Efeet BQLA£LTETE MBWEBEMBO

Professeur

F podeur: aiment MU YA

Wied? TraWexx

Année Acackmic1ue 22.008- 2009

|

|

- 1 -

EPIGRAPHE

« Le monde ne sera pas détruit par ceux

qui font le mal mais par ceux qui les regardent sans rien faire

»

Albert EINSTEIN

- 2 -

DEDICACE

A ma regrettée mère, Régine BATATUKA,

celle qui m'a donné le goût de la lecture et de la religion ;

A mon regretté père, Simon STUATALA, qui m'a

quitté si tôt ; Je dédie ce travail, fruit de nos efforts

et sacrifices.

A ma soeur Jeanine SITUATALA, grâce à elle, j'arrive

au bout du tunnel.

- 3 -

Remerciements

Au moment de soumettre notre travail au public, nous nous

rendons bien compte que l'oeuvre humaine est une oeuvre commune. Notre

formation n'a été possible que grâce au concours des hommes

expérimentés que sont nos Professeurs et Enseignants.

Mais auparavant, nous voulons remercier l'Eternel qui nous a

créés, le Dieu tout puissant, Père Seigneur du ciel et de

la terre, qui se déclare pour nous, Père des orphelins et

Justicier des veuves.

Nous pensons aussi aux Professeurs de la FASEG, qui en

dépit des difficultés et temps difficiles que connait notre pays,

se sont imposés sacrifices et privations pour nous assurer une formation

de marque.

Et spécialement au Professeur BOLALUETE MBWEBEMBO

Eugène qui a bien voulu prendre la direction de ce mémoire, nous

serons à jamais reconnaissants. Son dévouement, sa

disponibilité, ses conseils et directives sans lesquels, il nous aurait

été impossible de réaliser ce travail, ont

constitué pour nous un support nécessaire et suffisant que nous

ne saurons assez vanter ici.

Nous vouons aussi une particulière reconnaissance au

Chef des Travaux MUYA Clément pour son encadrement.

Nous ne pouvons pas ne pas penser à l'assistante Nana

NDOMBA et monsieur Willy BAYENI dont les critiques et observations nous ont

été très profitables.

A nos compagnons de lutte avec qui nous avons passé et

partagé des moments tant de bonheur que de peine notamment Willy KALALA,

Nanouche LOKOSSA, Pélagie MPONGO et Nadine MIKUNGU, nous ne vous

oublierons jamais.

A maman Virginie NDAWELE, qui me redonne une fois de plus cet

amour et cette affection maternelle.

- 4 -

Que le couple Amos MUTOMBO et Axidy SITUATALA trouve ici

l'expression de notre reconnaissance.

A ceux qui me sont chers, Dé gaulle SITUATALA,

Marie-espérance KITENGIE, Pavody NDAWELE, Freddy GANYA, Pamela MANIKO,

Raïssa YAWILI, Carlos SANGASO trouvez ici l'expression de nos

sincères amitiés.

Cette liste est loin d'être exhaustive. Que tous nos

êtres chers trouvent en ce travail un modèle d'imitation.

Nos remerciements pour tout le soutien tant moral que

matériel dont nous avons été l'objet de leur part.

MAYANGI KINZUMBA Charly

- 5 -

Liste des sigles

AFDL : Alliance des Forces Démocratiques pour la

Libération du Congo

AMF : Autorité des Marchés Financiers

BA : Banque d'Angleterre

BC : Banque Centrale

BCC : Banque Centrale du Congo

BCE : Banque Centrale Européenne

BTR : Billet de Trésorerie

CADECO : Caisse Générale d'Epargne du Congo

CE : Crédit à l'Etat

CDF : Franc Congolais

CDO : Collateralised Debt Obligation

CF : Crise Financière

CFI : Crise Financière Internationale

CSP : Crédit au Secteur Privé

CT : Court Terme

DAT : Dépôt à Terme DAV : Dépôt

à Vu

DD : Dépôt en Devise

DTS : Droit de Tirages Spéciaux

EU : Etats-Unis

FC : Franc Congolais

FCE : Facilité contre les Chocs Exogènes FDIC :

Federal Daposit Insurance Corporation FED : Reserve Fédérale

FMI : Fonds Monétaire International

FPI : Fonds de Promotion pour L'industrie

FRPC : Facilité pour la Réduction de la

Pauvreté et la Croissance

INSS : Institut National de Sécurité Sociale

LT : Long Terme

ME : Monnaie Etrangère

MM : Masse Monétaire

MMMF : Money Market Mutual Funds

MN : Monnaie nationale

MT : Moyen Terme

OCPT : Office Congolaise des Postes et

Télécommunication

OPCVM : Organisme de Placement Collectif en Valeur

Mobilière

PIB : Produit Intérieur Brut

PSI : Prestataires de Services D'investissement

PSSF : Programme Suivi par les Services du Fmi RDC :

République Démocratique du Congo

SB : Système Bancaire

SBC : Système Bancaire Congolais

SF : Système Financier

SFI : Système Financier International

SMI : Situation Monétaire Intégrée

SOFICOM : Société de Finance et de Commerce SOFIDE

: Société Financière de Développement SONAL :

Société Nationale de Loterie

SONAS : Société Nationale d'Assurance

TOFE : Tableau des Opérations Financières de

l'Etat

VA : Valeur Ajoutée

- 6 -

INTRODUCTION

Problématique

Une crise est un phénomène conjoncturel. Elle

apparaît lorsqu'il ya une évolution de la conjoncture qui se

démarque de l'évolution normale.

Une crise financière est une crise qui touche les

marchés boursiers et les marchés des crédits d'un pays ou

d'un groupe de pays. Elle peut concerner seulement quelques pays, ou

initiée dans un pays, peut s'étendre par contagion et devenir

internationale1.

D'une manière générale, la crise

financière touche directement les pays intégrés dans le

système financier mondial.

L'onde de choc née de la crise dite des «

subprimes » aux Etats-Unis a atteint l'économie mondiale. De

l'Amérique en Asie en passant par l'Europe, voire en Afrique dans des

pays où il existe des bourses de valeur2 dans un premier

temps.

Ensuite, elle s'est répandue jusque dans les pays non

intégrés dans le système financier mondial, tel que la

République Démocratique du Congo, dont le système bancaire

vit dans un marasme profond de désintermédiation

financière, qui n'a pas de bourse de valeur et, par ricochet, n'est pas

intégré financièrement au système mondial.

Alors que la République Démocratique du Congo

est engagée dans un processus de réforme de son système

financier en général et en particulier de son système

bancaire, la crise financière internationale de 2007 vient compromettre

les progrès accomplis depuis quelques années (les années

2000) dans ce domaine.

1

http://fr.wikipedia.org/wiki/crise_financi%c3%A8re,p.1

2 E. MWEMA, « crise financière : l'optimisme de JC

MASANGU sur la RDC », in Nouvel élan, N°246, du vendredi 10

octobre 2008, p.6

- 7 -

C'est pourquoi, nous cherchons à comprendre la crise

financière internationale afin de relever et d'analyser ses effets sur

le système bancaire congolais.

Ainsi, dans le cadre de ce travail, nous nous posons les

questions ci-après : Par quel canal la crise financière a atteint

le système bancaire congolais ? Par quoi s'est-elle manifestée ?

Quelles en sont les répercussions sur le système bancaire

congolais ?

Hypothèse

Dans ce travail, nous partons de l'hypothèse suivante :

Le système bancaire congolais est indirectement

affecté en 2009, à travers le secteur réel.

Les banques dépendant en partie du fonctionnement des

activités économiques, subissent les effets de la conjoncture

liée à la récession économique nationale et

internationale.

Choix et Intérêt du

sujet

Le choix porté sur ce sujet est dicté par

l'ampleur très grande de ce qui était au départ

considéré comme une affaire interne américaine, qui par la

suite est devenue une crise planétaire majeure.

A cause du rôle prépondérant des banques

dans le financement de l'économie, les banques restent la pierre

angulaire du développement. Or cette crise touche l'essentiel du

système financier et bancaire international. Voilà pourquoi nous

avons abordé ce sujet qui est d'une importance quasi-primordiale dans la

bonne marche du développement de notre économie.

Délimitation du sujet dans le temps et dans

l'espace

Dans le cadre de ce Mémoire, nous allons de

manière simple examiner les effets de la crise financière

internationale uniquement sur le système bancaire congolais.

- 8 -

En outre, le système bancaire congolais comprend

plusieurs établissements de crédit. Cependant, nous nous baserons

sur les banques commerciales effectuant leurs activités en

République Démocratique du Congo.

Par rapport à la dimension temporelle, notre

étude porte sur la période allant de 2006 à 2009. Cette

période d'analyse a été retenue car elle correspond

à la période de crise.

Méthodologie et technique

Quant à la méthodologie utilisée, nous

avons opté pour la méthode historique, la méthode

hypothético-déductive et celle quantitative.

La méthode historique nous permet d'examiner le

processus évolutif de la crise financière actuelle et du

système bancaire congolais en l'occurrence aux chapitres premier et

deuxième.

La méthode hypothético-déductive, en

partant des considérations théoriques d'ordre

général, nous appréhendons le cas particulier de la

République Démocratique du Congo au troisième chapitre.

Enfin, la méthode quantitative, qui intervient au

troisième chapitre, nous permet non seulement de mesurer les

implications de la crise financière sur le SBC mais également de

les illustrer à travers les graphiques.

Quant à la technique, nous avons recouru à

l'analyse documentaire.

Canevas du travail

Outre l'introduction et la conclusion, notre travail

intitulé « les effets de la crise financière internationale

sur le système bancaire congolais » s'articule autour de trois

chapitres.

- 9 -

Ainsi, nous aurons :

Chapitre 1 : Généralités sur le

système financier et la crise financière internationale. Ce

chapitre nous aide à comprendre les notions de système financier

et de crise financière.

Chapitre 2 : Organisation et fonctionnement du système

bancaire congolais. Dans ce chapitre, nous décrivons le système

bancaire congolais dans sa globalité.

Chapitre 3 : Les effets de la crise financière

internationale sur le système bancaire congolais. Ici, à travers

différents indicateurs, nous relevons l'impact de la crise sur le

système bancaire congolais.

- 10 -

CHAPITRE 1

GENERALITES SUR LE SYSTEME FINANCIER ET LA CRISE

FINANCIERE INTERNATIONALE

Section 1 : LE SYSTEME FINANCIER

L'approche générale qui ouvre cette section a

pour but de cerner la notion de système financier dans sa

globalité, son évolution, sa justification et les intervenants en

son sein.

Notion

La notion de système financier est complexe,

puisqu'elle englobe les comportements financiers des agents économiques,

les circuits financiers proprement dits et les régulations,

c'est-à-dire les mécanismes d'ajustement des décisions

financières.

a) Les comportements des agents économiques

Le système financier a pour fonction d'ajuster les

comportements financiers des agents économiques. Les agents

principalement les ménages, les entreprises et les administrations,

réalisent des opérations visant à trouver ou à

placer des ressources.

De façon générale, les ménages

disposent d'excédents (des capacités de financement) qu'ils

cherchent à placer, tandis que les entreprises et les administrations

ont des déficits (des besoins de financement).

b) Les circuits financiers

- 11 -

Ces circuits mettent en relation les agents économiques

et drainent les ressources des uns vers les besoins de financement des autres.

Ils sont construits autour d'institutions et des marchés.

- l'ajustement dans les circuits

Les institutions financières sont principalement les

banques, qui

collectent les dépôts et effectuent des

crédits. Ainsi elles

contribuent à l'ajustement entre

l'épargne liquide des ménages (facilement transformable en

monnaie) et un investissement long des entreprises.

- l'ajustement sur le marché

Le principal marché est le marché financier sur

lequel s'échangent les valeurs mobilières, actions et

obligations.

Par ailleurs, sur le plan macro-économique l'ajustement

se fait par le jeu de la formation de revenu, dans le cas de partage de revenu

plus favorablement aux entreprises et cela dégage une épargne

pour cette catégorie d'agent, ainsi comprime la consommation des

ménages3.

c) La régulation

Les opérations financières des agents doivent

être ajustées : c'est le problème de la régulation.

Cet ajustement s'opère tout d'abord dans les circuits.

Ainsi les banques peuvent contribuer à l'ajustement

entre une épargne liquide des ménages, facilement transformable

en monnaie, et un investissement long des entreprises ; de même, sur les

marchés, l'ajustement entre l'offre de fonds (l'épargne) et la

demande s'opère, en principe, par le jeu de taux

d'intérêt.

A ces régulations spontanées relevant des

comportements des agents économiques et financiers, il faut ajouter la

régulation opérée par les pouvoirs publics. (Nous y

reviendrons au point 1.5. portant sur la réglementation).

3 Mze Belanga K., le système financier congolais et les

perspectives du développement économique, 2003-2004, UNIKIN,

FASEG, p. 7.

4 J.P. FAUGERE et C. VOISIN, le système financier

français, crises et mutations, 3 è édition, Editions

Nathan, Paris, 1994, pp.7-8.

- 12 -

Selon une conception étroite, le système

financier peut être entendu comme « l'ensemble des circuits de

financement ». Cette perspective privilégie les aspects

institutionnels et ne met pas en évidence l'articulation entre

l'économique et le financier.

Il est préférable de définir le

système financier comme « l'ensemble des mécanismes par

lesquels se forment et s'ajustent les besoins et les capacités de

financement des agents économiques ».

La problématique adoptée se situe dans une

perspective de « système », qui met l'accent sur les

structures du système financier - éléments

interdépendants le constituant - et son fonctionnement : la notion de

régulation est ainsi au coeur de l'analyse.

De plus, cette approche privilégie la dimension

historique : c'est l'évolution des banques et des marchés qui

permet de mettre en évidence les crises et les mutations du

système financier.

Enfin, le système financier n'est pas envisagé

comme un système clos et autonome : son fonctionnement s'inscrit dans le

cadre de la dynamique du système économique.

C'est au niveau de la formation de l'épargne des

différents agents que se situe l'articulation entre l'économique

et le financier.

L'épargne dégagée par les ménages

dépend, en particulier, du revenu et du comportement de consommation ;

les besoins de financement des entreprises découlent de leur profit et

de leur investissement4.

Evolution et Justification du système

financier

Un système financier qui fonctionne bien contribue

à la bonne croissance économique d'une part, en mobilisant des

ressources financières supplémentaires, d'autre part en assurant

une allocation optimale de ces ressources. Le développement de

l'économie doit aller de pair avec celui du système financier.

- 13 -

Dans cette section, nous allons passer en revue leur

évolution depuis l'ère préindustrielle, on mettra en

lumière le rôle central que le système financier joue dans

l'économie.

Dans l'économie préindustrielle, la finance

avait pour principal objectif l'établissement d'un moyen

d'échange. Le troc était inefficace, les coûts de

transaction étaient élevés et l'absence de moyen

d'échange limitait l'étendue du marché et les

possibilités de spécialisation. Lorsque le commerce était

sortit des limites locales, il avait fallu créer des moyens de paiement

pour le financer5.

Mais, hormis le financement du commerce maritime et celui des

Etats, le crédit était pratiqué généralement

à petite échelle sur une base informelle.

Le rôle de la finance se trouve être ensuite

modifié pendant la seconde moitié du XIX è siècle

avec l'urbanisation et surtout l'industrialisation à grande

échelle où il était question de mobiliser des ressources

pour des vastes projets d'infrastructures et pour d'autres investissements

exigeant plus des capitaux que ne pourraient en réunir des petites

entreprises familiales.

Ainsi, la recherche d'un moyen de paiement et d'échange

pratique a progressivement conduit à la monétisation des

métaux précieux qui rendit la mécanisation de paiement

plus simple et plus sûr. La monnaie métallique constituait

déjà un grand progrès, mais, peu à peu le papier

moins coûteux et plus pratique a remplacé pièces et

lingot.

Cependant, le billet à ordre, les lettres de

crédit et les lettres de change négociable apparurent avec

l'expansion du commerce en Europe et le développement financier s'est

accéléré avec l'expansion du chemin de fer et surtout

l'avènement de la grande industrie dans la seconde moitié de XIX

è siècle, du fait des progrès de la mécanique et de

l'élargissement de l'échelle de production dans le secteur de

l'électricité et de la chimie.

Les entreprises ont eu de plus en plus des capitaux,

l'évolution qui a rendu nécessaire de profonde modification de

financement de l'industrie6.

5 Mze Belanga K., op. cit., p.11.

6 Mze Belanga K., op. cit., p.12.

- 14 -

On peut retenir que l'objectif principal poursuivi par tout

système financier consiste à :

- Collecter les ressources financières

excédentaires auprès des agents à capacité de

financement (ménages) ;

- Assurer la conservation et l'augmentation de la valeur des

patrimoines de ces agents et ;

- Réaliser une redistribution des ressources

financières auprès des agents à déficit de

financement (notamment l'Etat et les entreprises)7.

Les intervenants dans le système

financier

Les agents qui interviennent dans le système financier

peuvent être classés en deux grandes catégories, à

savoir :

? Les usagers des services financiers ;

? Les fournisseurs des services financiers.

Les usagers des services financiers :

Les institutions financières vendent leurs services aux

ménages, aux entreprises et aux administrations publiques.

Pour MISHKIN, on peut distinguer trois catégories

d'intermédiaires financiers :

? Les institutions de dépôt ;

? Les Etablissements d'épargne contractuelle et ; ? Les

Entreprises d'investissement.

1. Les Institutions de dépôt

Egalement appelées institutions financières

monétaires par la Banque Centrale Européenne (BCE), Etablissement

de crédit par la Banque de France et plus couramment banques.

Les institutions de dépôt (ou banques) collectent

des fonds en acceptant des dépôts à vue (ou

compte-chèques) des agents économiques, en ouvrant des comptes

d'épargne (les dépôts

7 E. BOLALUETE M., « notes de cours d'Institutions

financières congolaises », FASEG, UNIKIN, 2008-2009, p.14.

- 15 -

peuvent faire l'objet de retraits, mais les titulaires n'ont

pas le droit de tirer des chèques) et des dépôts à

terme (qui sont bloqués pour une durée déterminée,

un mois, trois mois, etc.).

Les banques utilisent ces fonds pour distribuer aux

consommateurs des prêts commerciaux ou des crédits

hypothécaires, et pour acquérir des obligations du Trésor

et d'autres titres publics. Les banques représentent la catégorie

d'intermédiaires financiers la plus importante et elles

détiennent les portefeuilles d'actifs les plus diversifiés.

Parmi les institutions financières monétaires,

on distingue en général, les banques commerciales, les banques

mutualistes ou coopératives, les caisses d'épargne et les fonds

de placement monétaire (comme les SICAV monétaires

françaises) pour la Banque Centrale Européenne8.

2. Les Institutions d'épargne contractuelle

On appelle institutions d'épargne contractuelle, les

institutions financières auxquelles des fonds sont apportés

régulièrement sur la base d'un contrat à long terme. Les

compagnies d'assurance vie et les fonds de pension sont les principales.

2.1. Les compagnies d'assurance vie

Les compagnies d'assurance vie assurent les particuliers

contre les conséquences financières d'un décès, et

garantissent le versement des pensions annuelles à partir d'une date

prédéterminée (la retraite en général) aux

adhérents qui ont payé régulièrement leurs primes

pendant leur vie active.

2.2. Les compagnies d'assurance dommages

Ces compagnies assurent leurs clients contre des accidents

tels que le vol, l'incendie ou les dégâts des eaux. Elles

reçoivent également des primes et paient des prestations lorsque

les accidents assurés (les sinistres) surviennent.

2.3. Les fonds de pension

8F. MISHKIN., Monnaie, banque et marchés

financiers, Paris, nouveaux horizons, 2007, 8è édition,

p.52.

- 16 -

Les fonds de pension sont des institutions financières

organisées en général sur la base d'une entreprise ou d'un

secteur, qui proposent le versement de pensions de retraite en échange

de cotisations (des salariés et souvent des employeurs) durant leur vie

active9.

3. Les entreprises d'investissement

Ce groupe comprend les sociétés

financières, les fonds collectifs d'investissement (les plus importants)

et certains fonds d'instruments monétaires.

3.1. Les sociétés financières

Aux Etats-Unis, les finance compagnies lèvent

des fonds grâce à la vente de certificats de trésorerie

(commercial paper), qui sont des instruments de dette à court

terme, et grâce à l'émission de titres à long terme

(actions ou obligation) pour pratiquer des prêts aux particuliers

(crédits à la consommation en particulier) ou aux petites

entreprises.

En France, les sociétés de financement de ventes

à tempérament et les sociétés de crédit

à la consommation, filiales de banques ou d'entreprises industrielles ou

commerciales, se refinancent souvent auprès de leur maison-mère.

Elles sont le plus souvent agréées en tant qu'Etablissement de

crédit10.

3.2. Les fonds collectifs d'investissement

Aux Etats-Unis, les mutual funds sont de

véritable entreprise d'intermédiation financière et sont

gérés par des sociétés de gestion

spécialisées (comme, par exemple, Vanguard, Strong, Janus,

Putnam, Texas Pacific, Condover Investment, etc.), concurrentes des banques et

des compagnies d'assurances.

Ils vendent des parts au public et utilisent leurs produits

pour acheter des portefeuilles diversifiés d'obligations ou d'actions

cotées en Bourse, ou pour prendre des participations dans les

entreprises non cotées (private investment, « capital-

9 F. MISHKIN, op. cit., p.54 10Idem

- 17 -

investissement »). Ils permettent ainsi aux investisseurs

de mutualiser, c'est-à-dire de mettre en commun leurs ressources, pour

diminuer les coûts de transaction quand ils achètent des blocs de

titres.

En outre, les fonds collectifs permettent aux souscripteurs de

parts de diversifier leurs placements plus qu'ils ne pourraient le faire en

investissant seuls.

3.3. Les fonds de placement monétaire

Aux Etats-Unis, on les dénomme money market mutual

funds (MMMF). Parce qu'ils offrent des compte-chèques couplés,

les MMMF s'apparentent à des institutions de dépôt.

Un des éléments clé des MMMF, en effet,

consiste en la possibilité offerte au détenteur de parts de tirer

des chèques à concurrence de la valeur de leurs avoirs, lesquels

rapportent un intérêt, alors que la rémunération des

dépôts à vue est interdite.

Les MMMF vendent des parts pour lever des ressources, et ils

les utilisent pour acheter des instruments de marché monétaire

qui sont à la fois sans risque et très liquides.

Ces instruments négociables sur le marché

interbancaire, inaccessibles aux achats directs des particuliers, comprennent

des bons du Trésor, des certificats de trésorerie, des

dépôts négociés, des certificats de

dépôt, etc11.

3.4. Les prestataires de services d`investissement (PSI)

Les PSI comprennent d'abord les Etablissements de

crédit agréés en tant que PSI c'est-à-dire les

banques qui exercent également des activités financières

à titre accessoire.

Cette catégorie des PSI regroupe aussi les entreprises

d'investissement qui exercent des fonctions telles que maison de titres, agent

des marchés interbancaires, société de bourse,

société de contrepartie, intermédiaire en marchandises,

transmetteur d'ordres, conservateur-dépositaire de titres.

11 F. MISHKIN, op. cit., p.55.

- 18 -

La catégorie des PSI comprend aussi les

sociétés de gestion de portefeuille, les sociétés

gestionnaires d'organismes de placement collectif en valeurs mobilières,

les fonds communs de créances, les sociétés civiles de

placement immobilier et quelques autres institutions

spécialisées. Ces entreprises sont supervisées par

l'Autorité des Marchés Financiers(AMF).

3.5. Les banques d'affaires

Les banques d'affaires ou investment banks sont des

institutions qui ne reçoivent pas de dépôts et ne sont pas

vraiment des intermédiaires financiers. Elles aident les entreprises

à émettre des titres, d'une part en les conseillant sur le type

d'opération à réaliser, ensuite en garantissant les

émissions et en organisant leur placement dans le

public12.

Financement

1. Définition

Le financement d'une activité consiste à se

procurer les fonds permettant la réalisation de la dite activité.

Ce financement peut être effectué selon plusieurs

modalités. Ainsi, nous distinguons le financement interne et le

financement externe.

2. Le financement interne

L'agent économique qui souhaite réaliser une

opération nécessite une dépense, peut soit trouver en

lui-même les ressources indispensables à cette opération,

soit de trouver ces ressources ailleurs. Ainsi, on parlera de financement

interne s'il les trouvent en lui-même.

3. Le financement externe

Si l'agent économique ne peut générer

lui-même les fonds nécessaires pour la réalisation de

l'opération économique qu'il envisage ; ainsi, il aura recours

à un financement externe, c'est-à-

12F. MISHKIN, op. cit.,p. 56.

- 19 -

dire qu'il se tourne vers un autre agent pour se procurer des

ressources. Ce financement externe peut être direct ou indirect

nécessitant un intermédiaire.

? Le financement externe direct (finance directe ou finance

non-intermédiée)

Le financement externe direct suppose l'existence de deux

agents économiques ; l'agent à besoin de financement (disposant

d'un déficit des ressources sur ces emplois) et l'agent à

excédent de financement (disposant d'un excédent des ressources

sur ces emplois).

En effet, l'emprunteur (agent à besoin de financement)

émet un titre qui va matérialiser sa dette et ce titre est

directement acheté par le prêteur (agent à capacité

de financement, celui-ci dispose d'un excédent des ressources sur ces

emplois) pour qu'il devient un titre de créance.

Ce titre peut s'agir soit d'une obligation, soit d'une action

ou des titres divers.

Le financement direct est généralement

effectué sur le marché financier grâce à

l'émission de valeurs mobilières comme les actions ou les

obligations ; mais il est aussi possible que le financement externe direct soit

effectué sur le marché monétaire (le cas notamment de

l'émission de billet de trésorerie par les entreprises).

En réalité, les titres émis par les

agents à besoin de financement peuvent présenter des

caractéristiques (telle que le risque de liquidité) qui ne

satisfont pas ceux à capacité de financement, disposés

à prêter leur fonds mais pas à n'importe quelle

condition13.

? Le financement externe indirect (financement indirecte ou

finance intermédiée)

Lorsque les motivations des prêteurs ne sont pas

compatibles à celles d'emprunteurs, un intermédiaire financier

(monétaire ou

13 Mze BELANGA K., op. cit., p..9.

- 20 -

non monétaire) intervient pour satisfaire à la

fois les désirs de financement des agents économiques.

En effet, si nous considérons une entreprise comme un

agent à besoin de financement, un établissement de crédit

un intermédiaire financier et les ménages un agent à

capacité de financement (on peut supposer que l'actif financier

obligation émit par l'emprunteur étant peu liquide n'est pas

souhaitée par le prêteur et un actif financier, dépôt

sur un livret `épargne mais souhaité par le prêteur),

l'établissement de crédit a alors acquis l'obligation

émise par l'entreprise et il a pu assurer le financement grâce au

dépôt de ménage, l'intermédiaire financier

transforme l'actif financier peu liquide (primaire) émit par

l'emprunteur en un actif financier liquide (secondaire) demandé par le

prêteur grâce au dépôt de ménage. Cette

transformation est généralement appelée

intermédiation.

Ainsi le processus de financement indirect comporte deux

sources, à savoir :

- celle animée par les intermédiaires financiers

non bancaires et qui n'aboutit pas à une émission

monétaire ;

- celle émanant des intermédiaires financiers

bancaires et qui est fondée sur la création monétaire.

En effet, la fonction des intermédiaires financiers non

bancaires est donc de permettre le placement d'une épargne qui n'aurait

pas accepté de s'investir en valeur mobilière (il arrive que les

prêteurs ne veuillent pas des valeurs mobilières que peuvent leur

vendre les emprunteurs mais sont prêt à accepter autres formes de

titres) 14.

Ainsi les désirs des prêteurs et emprunteurs

deviennent impossibles à concilier à travers le financement

direct ; ce ne sont que les intermédiaires financiers indirects qui sont

à même d`imaginer d'autres formes de titres plus attrayants qu'ils

fournissent aux prêteurs. A travers la figure 1.1., voyons les fonctions

des systèmes financiers.

14 Mze BELANGAK., op. cit., p. 10.

- 21 -

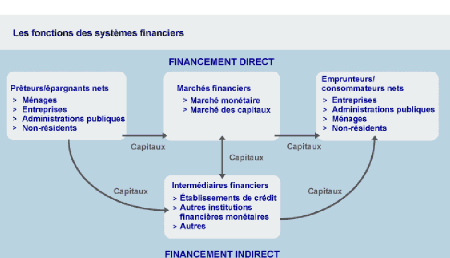

Figure 1.1. : Les fonctions des systèmes

financiers

Source : www.google.cd : la stabilité

financière

4. Principaux avantages de l'intermédiation

financière

? Les intermédiaires financiers réduisent le

coût de transaction pour les prêteurs et les emprunteurs en raison

de l'imperfection de marché ;

? Les intermédiaires financiers améliorent

l'information à cause de l'existence de l'asymétrie de

l'information ;

? Les intermédiaires financiers réduisent le

risque d'illiquité, de gestion et de taux d'intérêt

grâce aux ratios prudentiels de gestion ;

? Les intermédiaires financiers créent des

relations de client qui permettent de fidéliser la

clientèle15.

Pour clôturer ce point, il sied de noter que sur le plan

théorique, ce sont J.G. GURLEY et E.S. SHAW qui, dans leur ouvrage paru

en

15 Mze BELANGA K., op. cit., p. 10.

- 22 -

1960, ont montré comment la monnaie s'insère

dans le système de financement de l'économie.

Un des principaux intérêts de cet ouvrage est

d'avoir montré que les opérations réelles (consommations,

investissements, dépenses publiques) ont comme support les

opérations de financement (prêts, endettement) et la

création de monnaie16.

La réglementation du système

financier

L'activité financière est, dans tous les pays,

l'une des activités parmi les plus réglementées qui

soient. Aujourd'hui, les Etats règlementent cette activité dans

deux buts principaux : améliorer l'information disponible pour les

investisseurs et assurer la stabilité du système financier.

1. L'architecture de la régulation des systèmes

financiers

Le système de régulation financier des

Etats-Unis, comme celui de la France, comprend un grand nombre d'instances

chargées chacune d'une fonction principale spécifique,

applicable, le plus souvent, à un type d'institutions financières

donné. Créées au fil des décennies, ces instances

de régulation finissent par former un enchevêtrement complexe avec

des redondances et, éventuellement, des lacunes.

A côté de cette multiplicité de

régulateurs, certains pays ont amorcé ou réalisé

une simplification de l'architecture de leur régulation

financière, en confiant parfois à une seule institution, ou deux,

l'ensemble des tâches antérieurement confiées à

différentes instances.

En France, la loi de sécurité financière

du 1è août 2003 a instauré un principe selon lequel les

Etablissements de crédits et les Entreprises d'investissement ont pour

organe de supervision le Comité des Etablissements de crédit et

des Entreprises d'investissement (CECEI), chargé de veiller au bon

fonctionnement du système bancaire au sens large du terme, tandis que

les marchés financiers sont essentiellement placés sous le

contrôle de l'AMF.

16 E. BOLALUETE M., op. cit., p. 14.

- 23 -

Le Fonds de garantie des dépôts (FGD),

créé par la loi du 25 juin 1999 a pour mission principale,

lorsque l'établissement auquel les déposants ont confié

leur avoir ne peut plus faire face à ses engagements, de les indemniser

(dans la limite d'un plafond de 70000 euros).

Depuis quelques années, un nombre croissant de pays,

suivant l'exemple pionnier de la Norvège, ont restructuré

l'architecture de leur système financier en consolidant entre les mains

d'une seule instance, l'Autorité des services financiers, la supervision

et le contrôle prudentiel des institutions bancaires, ceux des

marchés financiers et, parfois, ceux des fonds de pension et des

compagnies d'assurance. Le Royaume-Uni fournit aujourd'hui l'exemple le plus

achevé de ce modèle qualifié de modèle FSA

(Financial Service Authority) également suivi désormais par le

Japon ou l'Allemagne.

D'autres architectures sont aussi pratiquées, comme le

modèle néerlandais où deux instances se partagent les

compétences, formant un système bipolaire (Twin peak

architecture). Les Etats-Unis et la France figurent parmi les pays où la

structure de régulation financière demeure la plus

complexe17.

2. Les Objectifs de la réglementation bancaire

Ces objectifs sont :

? Améliorer l'information disponible

L'importance des asymétries d'information sur les

marchés financiers peut rendre les investisseurs victimes

d'anti-sélection ou de risque moral, ce qui peut empêcher le bon

fonctionnement des marchés financiers. La réglementation peut

réduire les craintes des prêteurs en imposant aux emprunteurs de

publier de manière claire et vérifiable les informations

nécessaires pour juger de la rentabilité et du risque de leurs

projets (ce qui diminue le risque moral).

? Assurer la stabilité du système financier

17 F. MISHKIN, op. cit.,p. 58.

18 F. MISHKIN, op. cit.,p. 59.

- 24 -

L'asymétrie d'information peut également

conduire à l'effondrement de l'intermédiation financière,

qui repose sur le crédit, c'est-à-dire sur la confiance.

En effet, si les déposants des banques n'ont plus

confiance en leur capacité de remboursement, et ne savent pas distinguer

une banque saine d'une autre insolvable, ils risquent de retirer leurs

dépôts de toutes les banques et, s'ils agissent tous au même

moment, de mettre en faillite le banques en question qu'elles soient

initialement saines ou en mauvaise santé18.

i. Types de réglementation

Il existe sept types de réglementation qui permettent

de protéger l'économie contre les crises financières.

1. Restrictions à l'entrée

Dans la plupart des pays, la création

d'intermédiaires financiers est plus réglementée que celle

des autres entreprises. Des administrations spéciales veillent à

la qualité des fondateurs et des dirigeants et à leur

capacité à réunir les capitaux nécessaires, et

elles doivent délivrer une charte, comme on dit aux Etats-Unis, un

agrément en France et en RDC, ou une licence dans l'Union

Européenne, avant toute création.

2. Exigences de publication

Les intermédiaires financiers sont soumis à des

obligations de publication de leurs comptes plus sévères que la

plupart des entreprises. Leur comptabilité est soumise à des

règles strictes, leurs livres font l'objet d'inspections

régulières par des contrôleurs

spécialisés.

3. Limitation des actifs et des activités

Pour éviter une prise de risque excessive, les

intermédiaires financiers ne sont pas autorisés à

détenir n'importe quel type d'actif, par exemple.

4. Assurance dépôt

19F. MISHKIN, op. cit., p.59.

- 25 -

Les crises bancaires passées ont amené certains

Etats à assurer les dépôts de manière à

éviter que les investisseurs (spécialement les particuliers les

moins fortunés) ne soient victimes de faillites bancaires.

Aux Etats-Unis, il existe un système d'assurance des

dépôts ; il est organisé par la Federal Deposit

Insurance Corporation (FDIC), créée en 1934, qui

garantit les dépôts jusqu'à 100 000 dollars par

déposant. En France, le FGD est en place depuis 199919.

L'avantage d'une assurance dépôt est que les

déposants risquent moins de céder à la panique et de

contribuer ainsi à déclencher une crise bancaire.

L'inconvénient est que les banques peuvent en profiter pour mener des

politiques plus risquées, faisant finalement reposer le prix de leurs

erreurs sur le système d'assurance de dépôt.

Une autre solution est, pour l'Etat (ou une autre institution

ayant autorité sur les banques, habituellement la Banque Centrale), de

n'intervenir qu'en cas de crise, au coup par coup, en fonction du comportement

de la Banque concernée et des risques pour le reste du système

bancaire. Ce type d'intervention est dit de prêteur en dernier

ressort.

5. Restriction de concurrence

Les Etats ont souvent créé des

réglementations visant à diminuer la concurrence au sein du

système financier parce qu'une concurrence trop forte entre les

intermédiaires financiers peut conduire à des faillites dont le

public pourrait être victime.

6. Plafonnement des taux d'intérêt

Les réglementations restreignent la liberté des

intermédiaires financiers de fixer leurs taux d'intérêt

créditeurs ou débiteurs.

7. Réserves prudentielles

- 26 -

Pour éviter que les banques ne soient mises en

cessation de paiement en cas de retrait importants de dépôts, des

règlements leur imposent de détenir des réserves liquides

suffisamment importantes. Pour assurer les déposants de leur

solidité, elles les obligent également à avoir des fonds

propres suffisants par rapport à leurs actifs

risqués20.

Pour boucler cette première section, l'ensemble de ces

réglementations, qui diffèrent souvent dans leur détail

d'un pays à l'autre, rend l'étude des systèmes financiers

complexe.

Les vingt dernières années ont vu la suppression

d'un grand nombre de réglementation (déréglementation)

mise en place dans les années 1930 et 1940, et leur remplacement par des

nouvelles.

Section 2 : LA CRISE FINANCIERE

2.1. Notion

Le terme crise financière s'emploie pour

désigner un ensemble assez large qui inclut notamment :

3. Les crises du change ;

4. Les crises bancaires et

5. Les crises boursières.

Mais le terme est également utilisé pour

désigner les crises de la dette publique ou des crises qui affectent un

marché à terme.

Une crise financière peut concerner seulement quelques

pays, ou, initiée dans un pays, peut s'étendre par contagion et

devenir internationale. Si une crise financière ne concerne dans un

premier temps que les marchés financiers, son aggravation conduira

à des effets néfastes sur le reste de l'économie,

entraînant une crise économique, voire une récession.

Ces effets sont généralement :

? Un resserrement du crédit et donc une baisse de

l'investissement ;

? Une crise de confiance des ménages.

20 F. MISHKIN, op. cit., p. 60.

- 27 -

2.1.1. Typologie des mécanismes de crise

financière

Une crise financière trouve son origine dans l'une des

catégories de risques gérés par les acteurs d'un

marché :

+ Risques de marchés, liés aux variations des

taux ou des cours des actifs (risque de taux, risque de change) ;

+ Risques de crédit, liés à la

fiabilité d'une contrepartie, voire d'un pays entier ;

+ Risques liés au fonctionnement même du

marché et à la possibilité ou non de revendre un actif

(risque de liquidité).

Lorsque la manifestation de l'une de ces crises entraîne

un effet systémique, divers phénomènes de crise

financière peuvent se manifester (plusieurs de ces

éléments pouvant être simultanés) :

V' Un resserrement du crédit ;

V' Une course à la liquidité ;

V' Une crise monétaire ;

V' Une crise de liquidité21.

Il sied de noter que les crises financières semblent se

produire régulièrement. Elles pourraient être

intrinsèquement liées au fonctionnement des économies de

marché (phénomène cyclique).

2.1.2. Liste des crises monétaires et

financières

La liste des crises monétaire et financière depuis

1900 :

- 1929 : grande dépression américaine

- 1973 et 1979 : deux chocs pétroliers

- 1993 : crise du système monétaire

européen

- 1994 : crise économique mexicaine (provoquée par

une

dévaluation du peso mexicain)

- 1997 : crise économique asiatique (Asie du sud-est)

- 1998 : crise financière russe de 1998

- 1998 - 2002 : crise économique argentine

- 2002 : crise turque (dévaluation de la lire turque)

- 2007 - 2008 : crise des subprimes22.

21 http : //

fr.wikipedia.org/wiki/crise_financi%C3%A9conomique

22

http://

fr.wikipedia.org/wiki/crise_%C3%A9conomique

- 28 -

2.1.3. La crise économique

Une crise économique est une dégradation brutale

de la situation économique et des perspectives économiques. Elle

amène à une période de ralentissement économique

ou, plus grave, à une récession économique.

La période de récession alors engagée se

traduit souvent par une montée du chômage, de nombreuses

faillites, des tensions sociales et souvent par des baisses de salaire et de

pouvoir d'achat.

Une crise économique peut être provoquée par

:

- Une politique monétaire erronée (taux

directeurs passés trop faible ayant provoqué une bulle

économique de surinvestissement ou de mal investissement) ;

- Une crise financière ;

- Des changements majeurs du contexte politique (guerre,

révolution) ou

- des erreurs de politique économique (par exemple mise

en place d'une politique protectionniste, nationalisations massives,

déficit public excessif, provoquant une chute de confiance des

investisseurs) ou une confiance trop grande dans le caractère

autorégulateur du marché.

La notion de crise économique peut faire

référence à un ou plusieurs secteurs de l'économie

ou, par extension, à son intégralité qu'elle gagne par

« effet de contagion ». Elle peut avoir des fondements réels

(on parle alors d'effets sur l'économie réelle).

2.1.4. Théorie économique

Partant de l'observation des dépressions

économiques qui avaient périodiquement affecté

l'économie européenne depuis 1825, Karl Marx décrivit la

crise comme un dispositif historiquement inévitable. Selon Marx, ces

crises étaient des « crises de surproduction » 23.

23

http://

fr.wikipedia.org/wiki/crise_%C3%A9conomique, p.1.

- 29 -

La théorie marxiste a vu dans le capitalisme un

système générateur de crise en lui-même,

essentiellement à cause des conflits d'intérêts entre

patrons et ouvriers.

Pour l'école autrichienne d'économie, les crises

sont essentiellement dues à l'accumulation de défauts

d'ajustement de l'appareil de production à la demande réelle. En

tentant d'empêcher ou de retarder ces ajustements par la

réglementation ou la création monétaire, l'Etat ne fait

qu'accumuler les problèmes qui devront tôt ou tard se

résoudre en une crise, qui aurait pu être évitée, ou

être moins grave, en laissant les ajustements se produire

progressivement.

Les économistes libéraux voyaient dans le

système, la possibilité de s'autoréguler. Adam Smith au

dix huitième siècle s'en est fait l'ardent défenseur et

partisan (il a parlé de l'intervention de la « main invisible du

marché »).

Les économistes modernes ont reconnu la

nécessité de réguler le marché ou, plus

globalement, l'économie. Ce rôle est alors dévolu à

l'Etat, par la mise en oeuvre de mesures gouvernementales, notamment

d'incitation (subventions ou dégrèvements fiscaux).

L'un des économistes ayant, parmi les premiers, mieux

vu l'importance des mesures incitatives ou de relance est l'anglais John

Maynard Keynes. Il justifiera la mise en place d'une politique de grands

travaux pour redonner un nouveau souffle aux économies de crise.

La notion de crise économique a aussi permis de mettre

en évidence le fait suivant : l'économie dépend pour

beaucoup de phénomènes d'anticipation, c'est-à-dire, pour

une grande part, de la confiance que les individus peuvent avoir dans

l'économie et dans leur avenir. A l'inverse, la perspective de

périodes troublées ou d'anticipations négatives peut

déclencher une crise économique ou bien en

accélérer les effets24.

2.2. La Crise Financière Internationale

24 http : //

fr.wikipedia.org/wiki/crise_%C3%A9conomique,p.

2.

25 J-C Bourbon et al. , « 10 questions pour comprendre la

crise financière », janv. 2008 voir sur

www.la-croix.com

- 30 -

2.2.1. Causes et Origines

Après l'explosion de la « bulle internet » en

2000 et les attentats du 11 septembre 2001, les banques centrales ont

joué les pompiers en baissant leurs taux d'intérêt pour

accroître la circulation de liquidités et favoriser le

crédit. C'est dans ce contexte d'argent facile que les ménages

américains les moins solvables se virent proposer des prêts

hypothécaires à risques (à taux élevés et,

souvent, variables) pour accéder à la propriété.

Tout allait bien tant que les prix de l'immobilier ne

cessaient de monter et les taux restaient bas. Le retournement de tendance

s'amorça en 2006. Dès le début de l'année 2007, un

nombre croissant de ménages, ne pouvant plus honorer leurs prêts

hypothéqués sur leur logement, durent vendre leur maison sur un

marché de l'immobilier désormais en berne. Leur faillite

entraîna à l'été 2007 celle des

établissements de crédit qui avaient émis des titres

adossés à ces crédits « subprimes

»25.

2.2.2. Synthèse de la crise

La crise des subprimes s'est déclenchée au 2

è semestre 2006 avec le krach des prêts immobiliers

(hypothécaires) à risque aux USA (les subprimes), que les

emprunteurs, souvent de conditions modestes, n'étaient plus capables de

rembourser.

Révélée en février 2007 par

l'annonce d'importantes provisions passées par la banque HSBC, elle

s'est transformée en crise financière mondiale à partir de

l'été 2007, avec une déviance envers les créances

titrisées (ABS, RMBS, CMBS, CDO) qui comprennent une part plus ou moins

grande de crédits subprime, puis envers les fonds d'investissement, les

OPCVM (dont les SICAV monétaires) et le système bancaire

susceptibles de détenir ces dérivés de crédit.

Cette crise de confiance généralisée dans

le système financier international a causé une première

chute des marchés boursiers à l'été 2007. Elle fut

cependant beaucoup moins profonde que celle de l'automne 2008. Les

autorités ont d'abord cru à une crise de liquidité

bancaire et les banques centrales n'ont cessé d'injecter massivement des

liquidités dans le marché interbancaire. Mais peu

- 31 -

à peu, le scénario d'une crise de

solvabilité globale des banques s'est imposé.

2.2.3. La généralisation de la crise

Au-delà de la chaîne des effets directs

(insolvabilité des emprunteurs subprime, faillite des

sociétés de crédit spécialisées, pertes de

la part des grandes banques qui les détenaient ou travaillaient avec

elles), l'essentiel des effets de la crise du subprime est indirect :

2.2.3.1. transmission de la crise par la titrisation

La première courroie de la crise réside dans le

phénomène de la titrisation de créances26.

La titrisation est l'opération financière,

méconnue de l'emprunteur, par laquelle une banque revend ses

créances sur des marchés spécialisés, souvent

groupées avec d'autres valeurs. Ce qui lui permet à la fois de se

refinancer et de réduire son risque (qui est reporté sur les

investisseurs qui achètent ces créances).

Les créances titrisées sont rachetées par

des investisseurs (fonds d'investissement classiques, fonds plus

spéculatifs, etc.).

Le marché du subprime a été massivement

financé par la titrisation, les créances étant

regroupées dans des véhicules de financement et

transformées en titres négociables souscrits par des

investisseurs.

Cependant, la crise des crédits subprimes a jeté

le doute sur l'ensemble des véhicules de titrisation de créances

mais aussi les paquets de créances diversifiées appelées

CDO [(en) collateralised debt obligation].

2.2.3.2. Transmission par les fonds d'investissement

La deuxième courroie de transmission de la crise est

constituée des fonds d'investissement qui ont eux-mêmes

acheté les créances titrisées.

26

http://fr.wikipedia.org/wiki/crise_des_subprimes

- 32 -

Les crédits subprimes, offrant des rendements

élevés, les investisseurs ont exercé une forte demande de

ce type de produits afin de doper les performances de leurs fonds

d'investissements ou OPCVM.

Ces fonds se sont trouvés en difficultés du fait

de la chute de la valeur de leurs actifs, notamment, la banque

américaine Bear Stearns, révélé le 17 juillet 2007,

a donné le signal de la crise de confiance.

2.2.3.3. Engagements indirects des banques

En 3 ème lieu, ces fonds d'investissement appartiennent

ou sont financés par les banques (les hedge funds) qui se financent par

effet de levier, c'est-à-dire avec peu de capitaux et beaucoup

d'emprunts). Les banques reprennent donc par ce biais les risques qu'elles

avaient dans un premier temps confiés aux marchés.

La communauté financière s'est alors rendu

compte vers la fin juillet 2007, que l'ensemble du système bancaire

supportait des risques de crédits, non seulement dans les fonds que les

banques finançaient, mais aussi dans les fonds qu'elles

géraient27.

2.2.4. De la crise financière à la crise

économique

La crise financière s'est progressivement

étendue à l'ensemble des marchés financiers et a fini par

atteindre l'économie réelle à la fin de l'année

2008 (récession).

La crise financière s'est transmise à

l'économie réelle par trois canaux principaux :

? D'abord, la crise financière a entraîné

une crise de confiance qui touche l'ensemble des agents économiques :

les banques hésitent à se prêter entre elles, tandis que

les ménages, par crainte du chômage, accroissent leur

épargne de précaution ;

27

http://fr.wikipedia.org/wiki/crise_des_subprimes

- 33 -

? Ensuite, l'accès au crédit est devenu plus

coûteux et difficile : les prêteurs, confrontés à un

risque de défaut accru, font payer plus cher les emprunteurs, voire

refusent de leur prêter. Restriction de crédit et crise de

confiance ont un impact particulièrement négatif sur

l'investissement des ménages et des entreprises.

? Enfin, la baisse de demande entraîne une contraction

du commerce mondial, propageant la crise à l'ensemble de

l'économie mondiale.

En retour, la dégradation de l'économie

réelle entretient la crise financière. C'est le cas en

particulier de la baisse des prix dans l'immobilier qui nourrit la crise des

subprimes28.

Pour boucler cette section, nous devons savoir que la sortie

de crise dépend pour tous de la date à laquelle l'assainissement

définitif des bilans des banques sera achevé et de la

restauration de la confiance des investisseurs et des prêteurs. Elle

dépend aussi, pour tous, de la réparation du système

bancaire et de l'industrie financière par l'application de nouvelles

règles et de nouvelles régulations.

Au-delà, le redémarrage des économies

dépend de la réactivité et de la faculté

d'adaptation de chacune d'entre elles à la nouvelle donne, au nouveau

monde qui sortira de cette crise29.

28 J.C. BRICONGNE et al., « la crise des « subprimes

» : de la crise financière à la crise économique

» in note de conjoncture, Insee, mars 2009, p. 25.

29 N. CRESPELLE, la crise en question, les 50 questions que

vous vous posez, éd. Eyrolles, Paris, 2009, pp. 21-22.

- 34 -

Figure 1.2.: Les enchaînements de la

crise

Défaut de crédit

via titrisation hausse des baisse du collatéral

Salaires Immobilières

Baisse de prix des

actifs financiers

Dégradation des bilans

bancaires

Baisse de prix de

l'immobilier

Baisse des

Anticipations

D'activité baisse des anticipations

D'activité

hausse de l'aversion pour le Risque et baisse de

solvabilité

Crise des partenaires

commerciaux

Restriction de

crédit

Effet

richesse

négatif

Baisse des

baisse baisse des revenus

des exportations

importations

Baisse de l'activité intérieure

Source : J.C. BRICONGNE et al., « la crise des subprimes :

de la crise financière à la crise économique », in

notes de conjoncture, Insee, mars 2009, p.29

- 35 -

CHAPITRE 2

ORGANISATION ET FONCTIONNEMENT DU SYSTEME

BANCAIRE

CONGOLAIS

Au cours de ce chapitre, nous verrons les

généralités sur le système bancaire congolais, son

organisation notamment son cadre institutionnel, sa structure, ses

caractéristiques ainsi que son fonctionnement.

2.1. Généralités

Théoriquement, le système bancaire est

défini comme une unité organisée d'interrelations entre

les banques commerciales (ou créatrices de monnaie) et la banque

centrale.30

Sa contribution principale consiste à fournir des

moyens de paiements en permettant ainsi de dépasser la difficile

complémentarité dans le temps des besoins des agents. Il est

aussi un intermédiaire rendant possible les transferts

nécessaires entre les agents économiques qui épargnent

plus (les ménages) qu'ils n'investissent et ceux qui investissent plus

qu'ils n'épargnent (les entreprises).

A ce rôle d'intermédiaire, il faudra ajouter

encore un rôle de financement des projets par la création

monétaire. Son activité de financement accompagnée de la

réduction des couts et de la meilleure surveillance des emprunteurs

permet au système bancaire d'affecter efficacement les capitaux.

Par contre, une banque est une institution financière

qui associe la collecte et la gestion des fonds des agents

excédentaires, et l'octroi des crédits aux agents

déficitaires.31

30 C. MALINGUMU SYOSYO, Congo-Kinshasa : Restructuration du

système bancaire Voir AllAfrica.com/

31

AllAfrica.com, Op.cit.

- 36 -

Il existe plusieurs sortes de banques.

Généralement l'appellation « banque » recouvre les

banques commerciales dont le rôle est limité dans l'acceptation

des dépôts et l'octroi des crédits à court terme aux

entreprises.

Les banques d'affaires sont spécialisées dans

les opérations relatives à l'échange et à

l'émission des titres. Alors que les banques de crédits

immobiliers ou les banques d'épargne qui collectent les

dépôts des particuliers, financent le secteur du logement sans

avoir le privilège de faire des investissements dans les entreprises et

de collecter des dépôts à vue ni de faire des

crédits de caisse.

Les banques universelles combinent les fonctions de banques

commerciales et parfois de sociétés d'assurance. Le

système bancaire congolais se trouve caractérisé

uniquement par les banques de la première catégorie (les banques

commerciales), qui feront l'objet de notre travail.

2.2. Organisation du système bancaire

congolais

2.2.1. Cadre Institutionnel du système bancaire

congolais

Sur ce point, il est question de passer en revue quelques

textes légaux et réglementaires qui organisent et

réglementent le système bancaire en République

Démocratique du Congo. Il s'agit entre autre des textes ci-après

:

- la constitution de la République Démocratique

du Congo du 18 février 2006 ;

- la loi bancaire (loi N° 003/2002 du 02 février

2002 relative à l'activité et au contrôle des

Etablissements de crédit) ;

- les statuts de la Banque Centrale du Congo (loi N°

005/2002 du 07 mai 2002 relative à la constitution, à

l'organisation et

au fonctionnement de la Banque Centrale du

Congo)32.

a) La Constitution de la République Démocratique

du Congo du 18 février 2006

La loi fondamentale de la République

Démocratique du Congo indique que le franc congolais (CDF ou FC) est

l'unité monétaire de notre pays (cf. article 170), et

considère la Banque

32 E. BOLALUETE M., op. cit., p.43.

- 37 -

Centrale du Congo comme l'Institut d'émission de notre

pays (cf. article 176, alinéa 1).

L'article 176, alinéa 3 stipule que la Banque Centrale

du Congo jouit d'une autonomie de gestion tandis que son organisation et son

fonctionnement sont fixés par une loi organique (Article 177) que nous

allons examiner au point C ci-dessous.

b) La loi bancaire (loi N° 003/2002 du 02 février

2002 relative à l'activité et au contrôle des

Etablissements de crédit)

Cette loi a remplacé l'ordonnance-loi N° 072-004

du 14 janvier 1972 relative à la protection de l'épargne et au

contrôle des intermédiaires financiers, dite « loi bancaire

».

La présente loi offre l'avantage de couvrir toutes les

entreprises du secteur financier et les définit à partir de leur

fonction économique qui est la réalisation d'opérations de

banque.

Les opérations de banque sont subdivisées en

trois catégories distinctes, à savoir :

- la réception des fonds du public ;

- les opérations de crédit et des placements ;

- les opérations de paiement et la gestion des moyens

de paiement.

La nouvelle loi bancaire regroupe, sous le vocable nouveau

d'établissements de crédit, les entreprises limitativement

identifiées ci-après33 :

1. les banques ;

2. les coopératives d'épargne et de crédit

;

3. les caisses d'épargne ;

4. les institutions financières

spécialisées et

5. les sociétés financières.

c) Les statuts de la Banque Centrale du Congo (loi N°

005/2002 du 07 mai 2002 relative à la constitution, à

l'organisation et au fonctionnement de la Banque Centrale du Congo)

33 E. BOLALUETE M., op. cit., p.46.

- 38 -

La présente loi a comme objectif principal de garantir

à la République Démocratique du Congo, par le biais de la

Banque Centrale du Congo, une politique monétaire globale avec comme

toile de fond la recherche de la prospérité nationale.

Le titre premier de cette loi énumère les

dispositions relatives à l'indépendance de la Banque Centrale du

Congo. La loi précise et élargit sa mission en lui donnant les

moyens juridiques appropriés.

Cette indépendance se situe spécialement dans

l'élaboration et la mise en oeuvre de la politique monétaire qui

doit viser l'objectif principal de stabiliser le niveau général

des prix intérieurs.

Ainsi, dans l'accomplissement de sa fonction de caissier de

l'Etat, la BCC ne peut exécuter une dépense qui ne soit

préalablement décidée par le gouvernement, visée

par le Ministère du Budget et ordonnancée par le Ministère

des Finances.

Le titre deuxième détermine les organes de la

Banque Centrale du Congo ainsi que leur mode de fonctionnement. La loi met en

place trois organes, à savoir :

- le Conseil de la Banque, organe suprême d'administration

; - le Gouverneur, organe de gestion ;

- le Collège des Commissaires aux comptes.

Par ailleurs, la loi précise la procédure de

désignation des animateurs de ces organes.

Ils sont nommés par le Président de la

République, sauf en ce qui concerne les commissaires aux

comptes34.

La durée des mandats prévue pour les animateurs est

de : ? 5 ans renouvelables une fois pour le Gouverneur ; ? 4 ans renouvelables

une fois pour le vice-gouverneur ; ? 3 ans renouvelables pour les autres

membres.

L'actuel Gouverneur de la BCC est Monsieur Jean Claude MASANGU

MULONGO, nommé depuis le 08 août 1997.

34E. BOLALUETE M., op. cit., p.48.

- 39 -

Le vice-gouverneur est Monsieur Jean Marie EMUNGU EHUMBA,

nommé depuis le 13 mars 2006.

Le titre troisième définit les rapports entre la

Banque Centrale et le Gouvernement. La Banque Centrale entretient des rapports

avec le Gouvernement, spécialement par le canal du Ministère

ayant les Finances dans ses attributions.

2.2.2. Structure du système bancaire de la

République Démocratique du Congo

En ce qui concerne la RDC, son système bancaire compte

à l'heure actuelle la BCC au sommet du système comme Institut

d'émission, des banques agréées, 82 coopératives

d'épargne et de crédit, une caisse d'épargne en

l'occurrence la CADECO, une institution financière

spécialisée en l'occurrence le Fonds de Promotion pour

L'Industrie (FPI) et enfin une société financière en

l'occurrence la SOFIDE (société financière de

développement) qui est en faillite.

En dehors de la BCC, toutes les institutions ci-haut

énumérées sont considérés par la loi

bancaire comme étant les Etablissements de crédit.

Hormis les établissements de crédit, il ya les

autres intermédiaires

financiers :

? les entreprises d'assurance comme la SONAS,

? les organismes de retraite comme l'INSS (Institut Nationale

de

Sécurité Sociale),

? les Bureaux de Change,

? les messageries financières,

? les comptes chèques postaux35.

A. La Banque Centrale du Congo A.1. Origines

La BCC est une institution de droit public dotée de la

personnalité juridique et donc d'une autonomie de gestion.

35 E. BOLALUETE M., op. cit., p.53.

- 40 -

Elle est régie par les dispositions de ses statuts

(article 1 er). Elle est l'institut d'émission et la « banque des

banques » en RDC.

Pendant l'époque coloniale, le rôle d'institut

d'émission a été confié à une banque

privée : la banque du Congo belge qui fut créé en 1909.

Par la suite, les banques acceptent de moins en moins que la gestion et la

défense de la monnaie soient confiées à une institution

privée.

C'est pourquoi par décret du 30 juillet 1951 et du 29

septembre 1951, fut créée la banque centrale du Congo-belge et du

Ruanda-Urundi (les statuts ont été approuvés par

arrêté royal du 26 octobre 1951).

Cette banque Centrale était une institution commune

pour le Congo-Belge et le Ruanda-Urundi. En août 1960, avec l'accession

de notre pays à l'indépendance, cette banque fut dissoute.

Un conseil monétaire fut créé en octobre

1960. ce dernier exerçait tous les pouvoirs de la BC en matière

d'émission de monnaie ; de crédit et de change.

Ce conseil monétaire avait pour misions36 :

? de soumettre au gouvernement des propositions

adéquates en vue de la création d'une banque nationale et de

l'organisation d'un système bancaire ;

? d'assurer l'exécution de la politique

monétaire du gouvernement.

En juin 1964, la banque nationale du Congo succède au

conseil monétaire.

Elle émet la monnaie, contrôle le crédit,

le change, ainsi que la politique monétaire du pays.

Avec le changement du nom en 1971, la Banque Nationale du

Congo prit la dénomination de banque du Zaïre, et aujourd'hui

Banque Centrale du Congo avec l'avènement de l'AFDL au pouvoir le 17 mai

1997.

36E. BOLALUETE M., op. cit., p. 55.

- 41 -

A.2. Fonctions et pouvoirs de la BCC

A.2.1. Rôle d'une Banque Centrale

En règle général, le rôle d'une Banque

Centrale se résume à :

? la sauvegarde de la stabilité monétaire ;

? la régulation des flux monétaire en fonction

des besoins de l'économie.

A titre illustratif, la Banque Centrale Européenne

(BCE) a pour objectif principal de maintenir la stabilité des

prix37.

La Réserve Fédérale (c'est-à-dire

la Banque Centrale des Etats-Unis) a un double objectif de stabilité des

prix et de plein emploi, et l'obligation de faciliter la croissance

économique.38

Le pouvoir monétaire de la Banque Centrale consiste

ainsi à faire de sorte que l'économie nationale soit

irriguée correctement en moyens de paiement, suffisamment pour ne pas

gêner les transactions des entreprises qui, faute de crédit, ne

pourraient faire face à leurs échéances, et pour ne pas

provoquer la récession, mais pas trop pour ne pas provoquer

l'inflation.

En s'occupant de la monnaie, la BCC est amenée à

s'occuper de tous les problèmes économiques aussi bien du point

de vue structurel que du point de vue conjoncturel.

A.2.2. Rôle et compétence de la BCC

A.2.2.1. Emission de la monnaie

L'article 3 des statuts de la BCC dispose : « la banque

est chargée de définir et de mettre en oeuvre la politique

monétaire du pays dont l'objectif principal est d'assurer la

stabilité du niveau général des prix.

37

http://fr.wikipedia.org/wiki/Banque_Centrale_europ%c3%A9enne

38

http://fr.wikipedia.org/wiki/R%

c3%A9serve_f%c3%A9d%c3%A9rale_des_%c3%89tats-Unis

- 42 -

Elle est indépendante dans la réalisation de cet

objectif. Sans préjudice de l'objectif principal de stabilité du

niveau général des prix, la BCC, accomplit toutes les missions de

BC39, notamment :

1) Assurer la stabilité interne et externe de la

monnaie nationale ;

2) Détenir et gérer les réserves

officielles de la République ;

3) Promouvoir le bon fonctionnement des systèmes de

compensation et de paiement ;

4) Elaborer la réglementation et contrôler des

Etablissements de crédits, les institutions de micro-finance et les

autres intermédiaires financiers ;

5) Edicter les normes et règlements concernant les

opérations sur les devises étrangères ;

6) Participer à la négociation de tout accord

international comportant les modalités de paiement et en assurer

l'exécution ;

7) Promouvoir le développement des marchés

monétaires et des capitaux ;

8) Emettre des billets et pièces de CDF ayant cour

légale en RDC (art. 7).

En vue d'atteindre ces objectifs et d'accomplir ses missions,

la BCC peut :

- intervenir sur les marchés des capitaux, notamment en

achetant et en vendant ferme, en prenant et en mettant en pension, en

prêtant et en empruntant des créances et des titres

négociables libellés en monnaies étrangère ou

nationale, ainsi que les métaux précieux ;

- effectuer les opérations des crédits avec les

Etablissements de crédit et d'autres intervenants des marchés

monétaires ou des capitaux sur la base d'une sureté

appropriée pour les prêts (art. 8).

La BCC peut, en outre, effectuer notamment les

opérations suivantes :

? Emettre et racheter ses propres titres d'emprunts ;

39E. BOLALUETE M., op. cit., p.56.

- 43 -

? Prendre en dépôt des titres et des

métaux précieux, se charger de l'encaissement des titres et

intervenir pour compte d'autrui dans les opérations sur les valeurs

mobilières, et d'autres instruments financiers et métaux

précieux ;

? Effectuer les opérations de paiement et de gestion

financière de ses avoirs en monnaies étrangères et en

d'autres éléments de réserves externes ;

? Obtenir un crédit à l'étranger et

à cette fin consentir des garanties40.

A.2.2.2. Banquier et caissier de l'Etat

A ce titre, elle prête ses caisses à l'Etat et

aux organismes paraétatiques.

En conséquence, la banque accepte les

dépôts et effectue les paiements pour le compte de l'Etat.

La banque assure le service de la dette publique, elle

achète, vend, transfère ou détient, pour compte de l'Etat,

en accord avec le Ministre intéressé, à l'occurrence celui

de finance.

A.2.2.3. Conseiller économique et financier du

gouvernement (art. 55)

Du fait qu'elle contrôle le volume de monnaie et du

crédit, qu'elle est caissier et banquier de l'Etat, et qu'elle a une

main mise sur les relations financières avec l'extérieur, la BCC

est l'institution la mieux indiquée pour conseiller le gouvernement,

afin de mener une politique monétaire et budgétaire

conséquente pour le financement normal de l'économie et pour le

développement harmonieux de la République Démocratique du

Congo.

Lorsque le gouvernement veut prendre une grande

décision monétaire ou financière, il recourt toujours aux

conseils de la BC.

Néanmoins, la banque ne doit pas se substituer au

gouvernement, car sa politique doit soutenir la politique économique

générale de la RDC.

A.2.2.4. Banque des banques

40 E. BOLALUETE M., op. cit., p.57.

- 44 -

Les banques commerciales et institutions financières

non bancaires ont la faculté d'effectuer des versements, des retraits,

des virements et des transferts aux comptes qu'elles se font ouvrir dans les

livres de la BCC.

Ainsi, au cas où elles connaîtront des

difficultés de trésorerie, elles peuvent solliciter du

crédit auprès de la BCC au moyen de réescompte des effets

de commerce.

A.2.2.5. Réglementation et contrôle des

crédits

La BC contrôle le système bancaire, la

distribution des crédits par les institutions financières

bancaires et non bancaires, fixe le loyer de la monnaie c'est-à-dire

qu'elle fixe les taux d'intérêts à appliquer par

elle-même (taux directeur), et par les banques et les institutions

financières non bancaires41.

Par une politique de crédit et de change très

strict, la banque veillera à ce que le crédit octroyé

à l'économie par les banques commerciales soit dans les limites

favorables aux besoins de l'économie.

En d'autres termes, la création monétaire doit

être compatible avec les structures de production des biens et services

pour éviter une abondance monétaire, source d'inflation. La

banque centrale détient, en cette matière, des instruments

appropriés pour réduire la multiplication des crédits

octroyés par les banques. Il s'agit de :

? La politique de réescompte

? La politique d'open market

? La politique des réserves obligatoires

? La politique de limitation globale des crédits

? La persuasion morale

a. La politique de réescompte

Elle détermine les modalités et les conditions

de refinancement à taux fixe des banques commerciales auprès de

la BC.

41 E. BOLALUETE M., op. cit., p.58.

- 45 -

Actuellement, face à la réapparition des

tensions sur les marchés de change et des biens et services, la BC a

resserré sa politique monétaire. Dans ce cadre, elle a revu

à la hausse son taux directeur de 65 % à 70 % et le coefficient

de réserve obligatoire de 5 % à 7

%42.

b. La politique d'Open market

Elle consiste pour la banque à acheter ou vendre sur

le marché des titres d'Etat de manière à accroître

ou à diminuer les ressources des banques disponibles pour les ouvertures

de crédit.

c. La politique des réserves

obligatoires

La BC oblige les banques commerciales à

stériliser une partie de leurs dépôts auprès d'elle.

Les banques commerciales ne peuvent plus se livrer à autant

d'opérations de crédit créatrices de monnaie.

L'élévation du taux de réserves

obligatoires apparaît comme une mesure déflationniste qui tend

à réduire le taux de croissance de la masse monétaire.

d. La politique de limitation globale de

crédit

Ici, la BC détermine le montant global du

crédit, le plafond que les banques commerciales ne peuvent pas

dépasser.

e. La persuasion morale

C'est une méthode d'ordre psychologique. La BCC donne

des recommandations aux banques commerciales sur l'évolution de telle ou

telle nature de crédit.

Il se crée un climat psychologique chez les banques

qui les amène à redoubler des précautions dans l'octroi

des crédits.

f. Autres fonctions43

Les autres fonctions de la BCC énumérées

par ses statuts sont notamment :

42 BCC, évolution économique

récente, octobre 2009, p. 24.

43 E. BOLALUETE M., op. cit., p.58.

- 46 -

- faire le commerce des matières précieuses :

or, argent, etc. ; - prendre des participations dans des organismes ou

entreprises à caractère financier

créés ou approuvés par le

gouvernement ;

- faire les opérations de change (conversion des

monnaies étrangères en monnaie nationale ou vice-versa et

conversion des monnaies étrangères entre elles) ;

- fixer les titres or de la monnaie et son taux de change en

accord avec le gouvernement.

A.2.3. Autres compétences de la BCC sur les

Etablissements de crédit.

La BCC détermine les normes prudentielles de gestion

que les banques doivent observer.

Il s'agit du coefficient des réserves obligatoires, du

ratio de liquidité, celui de solvabilité, des normes de

couverture et de division de risques (art. 24 et 25) etc. voir ces ratios en

annexe.