INTRODUCTION

« L'Afrique ne demande pas

l'aumône...l'Afrique veut pouvoir, comme cela se fait ailleurs,

capitaliser les fruits de ses propres efforts. Elle n'en a pas la

capacité parce que ses habitants sont totalement exposés à

des risques divers qu'ils ne peuvent ni prévenir, ni transférer,

ni réparer. L'Afrique a besoin d'assurance »1(*). Ces quelques mots de

Michel Vaté illustrent à suffisance le

rôle déterminant que l'essor de la micro-assurance peut avoir sur

le développement du continent africain.

Les personnes à faible revenu vivent

généralement dans un environnement plus risqué que celui

des autres couches de la population. En conséquence, elles sont plus

exposées à divers dangers tels la maladie, le

décès, l'invalidité accidentelle, le vol, l'incendie ou

toute autre forme de perte de biens.

Bien que les ménages pauvres disposent souvent de

moyens informels pour faire face à ces risques, il demeure que ces

moyens ne les protègent pas suffisamment. En effet les stratégies

de gestion informelles parmi lesquelles la répartition des ressources

(financières et humaines) sur plusieurs activités

génératrices de revenus, l'auto assurance, les dons, les tontines

et autres associations, ne peuvent apporter aux personnes à faible

revenu qu'une protection partielle. Ainsi les moyens de gestion informels des

risques ne résistent pas aux dangers survenant en série. Non

seulement la survenance d'un sinistre fragilise énormément les

personnes à faible revenu, mais lorsqu'elles n'ont pas eu le temps de

s'en remettre qu'un autre les frappe encore, il y a de fortes chances qu'elles

ne s'en remettent jamais ou qu'elles se trouvent ainsi prises dans une spirale

sans fin, un éternel recommencement dans lequel leurs efforts pour en

sortir sont chaque fois annulés au premier choc.

A l'instar de la microfinance qui a révolutionné

le secteur bancaire, il est de plus en plus admis aujourd'hui que la

micro-assurance peut contribuer largement à améliorer le niveau

de vie des populations à faible revenu notamment en Afrique où la

grande majorité des populations est exclue des systèmes de

protection sociale existants. A l'issue de la 5ème

Conférence internationale sur la micro-assurance qui s'est tenue

à Dakar (Sénégal) du 3 au 5 Novembre 2009 et qui a

réuni près de 400 experts et praticiens issus de 64 pays, il

ressort que « la micro-assurance constitue la première

solution pour permettre aux pauvres de gérer les risques auxquels ils

sont exposés... En Afrique tout particulièrement, la

micro-assurance dispose encore, en dépit de sa croissance rapide, d'un

énorme potentiel pour atteindre les pauvres. Des études

économiques montrent que les pauvres sont prêts à payer

pour un produit proposé à un prix raisonnable qui répond

à leurs besoins et qui fait appel à des systèmes flexibles

pour le payement des primes »2(*)

Depuis son avènement au début des années

80 avec les travaux de Yunus, le concept de micro-assurance a progressivement

pris de l'ampleur pour occuper aujourd'hui le devant de la scène dans

les stratégies de développement socio-économique du

continent africain. Les groupes Allianz Africa et AIG3(*) qui sont de grandes compagnies

multinationales d'assurances s'intéressent de près à la

micro-assurance ainsi qu'aux possibilités de son essor en Afrique. Ainsi

la micro-assurance n'est plus un sujet tabou ou une préoccupation

mineure laissée aux seules IMF4(*) et autres mutuelles de santé ; les

assureurs professionnels qui sont des spécialistes de la gestion des

risques sont donc capables de relever le défi d'assurer l'autre partie

du continent, celle qui est exclue de l'assurance classique aux prix

« inabordables », celle pour qui les couvertures

assurantielles actuellement proposées sont

« inadaptées ».

Mais la micro-assurance n'est pas tout simplement de

l'assurance classique avec des primes plus faibles ; l'exigence de

l'adaptation des garanties aux besoins réels des populations à

faible revenu en fait toute la différence et l'assureur n'a pas toujours

l'expérience des risques liés à ces populations à

faible revenu d'où le manque de données fiables lui permettant de

faire la tarification. Dans ces conditions, comment intervenir de

manière efficiente ?

L'assureur commercial est d'abord préoccupé par

des objectifs de rentabilité lorsqu'il envisage de se lancer à la

quête de nouveaux marchés. Est-il paradoxal de parler de

profitabilité dans l'octroi d'une couverture sociale aux plus

démunis ?

Les produits de micro-assurance doivent être

adaptés aux besoins spécifiques des populations à faible

revenu. Comment identifier et comprendre ces besoins ?

L'inversion du cycle de production en assurance oblige les

assureurs à se préoccuper davantage de la faisabilité

technique d'un produit que des particularités de la demande des

potentiels assurés. Dans ces conditions comment concevoir des produits

adaptés aux besoins spécifiques des populations africaines

à faible revenu tout en répondant aux exigences des calculs

actuariels liés à toute opération d'assurance ?

Faut-il favoriser la création de nouvelles

sociétés d'assurances spécialisées dans la

commercialisation des produits de micro-assurance ?

Faut-il une réglementation spécifique aux

activités de micro-assurance ?

Enfin l'assurance agricole et la micro-assurance peuvent-elles

connaître un développement séparé en Afrique

où plus de 60% de la population vit de l'agriculture ?

Ce mémoire s'intéresse à la

micro-assurance en tant que mécanisme de couverture des populations

africaines à faible revenu contre les risques assurables auxquels elles

peuvent être confrontées, la couverture assurantielle étant

apportée par les assureurs professionnels. La question de savoir quel

peut être le degré de contribution réel de la

micro-assurance dans l'amélioration du niveau de vie des populations

africaines ne sera pas abordée ici. Nous tiendrons pour acquis que

l'expansion de la micro-assurance peut être un début de solution

aux problèmes de santé publique et de sécurité des

biens qui inhibent l'enclenchement d'un développement durable en

Afrique. L'objectif in fine est donc de démontrer la faisabilité

de la micro-assurance en Afrique et surtout qu'elle peut être un business

rentable pour les compagnies commerciales.

Nous présenterons, dans un premier temps la

micro-assurance et ses spécificités par rapport à

l'assurance traditionnelle. Nous verrons qu'au delà de la

modicité des primes, les principes de l'assurance ne s'appliquent pas

moins aux risques encourus par les populations africaines à faible

revenu.

Ensuite nous mettrons en exergue les fondements de la

micro-assurance. Les difficultés à atteindre les objectifs du

millénaire, la croissance rapide de la population africaine ainsi que la

quasi unanimité sur la nécessité d'étendre la

protection sociale amènent à reconsidérer la place que

pourrait occuper la micro-assurance si elle se déployait tout azimut au

travers du continent africain.

En outre pour nous convaincre de la possibilité

d'étendre la couverture assurantielle aux populations africaines

à faible revenu, nous allons mettre en relief quelques

expériences abouties ou en cours de réalisation au travers du

continent.

Enfin nous proposerons un schéma de mise en place d'un

programme de micro-assurance réussi en Afrique. Du fait que le

débat reste ouvert sur l'existence ou non d'une culture de l'assurance

en Afrique, de par la contrainte de réduction des frais de promotion et

de distribution inhérente à toute pratique de micro-assurance,

les étapes de mise en oeuvre d'un programme de micro-assurance

présentent plusieurs particularités ; surtout en Afrique

où l'Assurance traditionnelle ne jouit déjà pas d'une

très belle image.

CHAPITRE I- PRESENTATION DE LA MICRO-ASSURANCE

Le premier défi de la micro-assurance a

été de se doter d'une définition communément

partagée. Si une unanimité semble se faire autour de ce qu'il

faut entendre par micro-assurance, notamment ses objectifs, il demeure une

certaine incompréhension lorsqu'il s'agit de délimiter les

frontières de la micro-assurance vis-à-vis de l'assurance

classique tant au niveau des prestations servies que de la taille des

prestataires. Il convient dès lors pour mieux cerner la notion de

retracer ses origines et de suivre son évolution.

Section 1- Définition de la micro-assurance

La plupart des acceptions de la notion de

micro-assurance se recoupent (P1) mais son domaine reste à

préciser (P2).

Paragraphe 1. Les différentes acceptions de la

notion de micro-assurance

A défaut d'une définition codifiée et

publiée par une académie officielle, nous allons relever et

commenter celles proposées par les experts de renom ainsi que les

organismes internationaux travaillant sur le sujet.

Craig Churchill, vice président de la fondation MUNICH

RE et initiateur de la « conférence internationale sur la

micro-assurance » est l'une des voix les plus autorisées en ce

moment pour parler de la micro-assurance. Il a dirigé la publication

d'un «Guide de la micro-assurance », ouvrage qui rassemble tous

les éléments d'analyse et de réflexion les plus

récents apportés par des universitaires, des actuaires et des

professionnels d'assurances ; permettant ainsi à toute personne

intéressée d'avoir une vue d'ensemble la plus complète

possible à ce jour.

Dans cet ouvrage, « La micro-assurance consiste

à protéger les personnes à faible revenu contre des

dangers spécifiques, ce en échange du paiement régulier de

primes dont le montant est proportionnel à la probabilité et au

coût du risque encouru ». Craig Churchill soutient qu'il existe

deux grandes catégories de micro-assurance. L'une tournée vers la

protection sociale qui vient pallier l'absence de programmes gouvernementaux

appropriés ; l'autre se propose d'offrir un service financier vital

aux ménages à faible revenu en développant un

modèle de couverture pouvant leur permettre de devenir un marché

rentable pour les assureurs commerciaux. Comme Janus, dieu romain gardien des

portes et divinité des commencements, la micro-assurance a donc deux

visages. Ces deux aspects de la micro-assurance ont cependant beaucoup de

similitudes si bien que tout travail sur la micro-assurance qui se veut complet

doit tenir compte des deux variantes.

Le BIT5(*)

à travers le Fonds pour l'Innovation en micro-assurance définit

la micro-assurance comme un « mécanisme de protection des

personnes à faibles revenus contre les risques (accident, maladie,

décès, catastrophe naturelle...) en échange du paiement de

primes d'assurance adaptées à leur besoin et niveau de risque.

Elle cible principalement les travailleurs à faibles revenus des pays en

voie de développement, particulièrement ceux travaillant dans le

secteur informel qui sont souvent mal desservis par les assureurs commerciaux

et les systèmes d'assurance sociale »6(*). Cette vision de la

micro-assurance a été présentée par Caroline Phily,

Technical advisor au BIT, à la 32ème assemblée

générale de la FANAF7(*) tenue à Yamoussoukro, Côte d'Ivoire en

février 2009.

La « Conférence Internationale sur la

micro-assurance » est une réunion d'experts du monde entier

qui se tient tous les ans depuis 2005 pour évaluer le chemin parcouru et

plancher sur les défis restant à relever. Lors de la

5ème session tenue à Dakar (Sénégal) du

03 au 05 Novembre 2009, plus de 400 experts et praticiens se sont réunis

pour constater au sortir de leurs travaux que « la micro-assurance

constitue la première solution pour permettre aux pauvres de

gérer les risques auxquels ils sont exposés... En Afrique tout

particulièrement, la micro-assurance dispose encore, en dépit de

sa croissance rapide, d'un énorme potentiel pour atteindre les

pauvres... »8(*)

Pour Marc Nabeth, expert en micro-assurance et chercheur

associé à l'Institut Thomas More, la difficulté à

définir la micro-assurance tient à la multiplicité des

définitions de la pauvreté. La pauvreté n'est pas un bloc,

elle résulte d'un processus socioéconomique complexe et regroupe

une multitude de trajectoires et de situations : les

« très pauvres », « les

pauvres », les « moyens pauvres », les

« non pauvres ».

Marc Nabeth soutient qu'il s'agit là en

réalité de classes abstraites car il n'existe pas de cloison

stricte entre les différents niveaux de pauvreté ; il

faudrait plutôt analyser des continuums au lieu d'établir des

coupures radicales. Dans tous les cas, de cette diversité de situations

découle probablement la difficulté à rassembler tous les

acteurs autour d'une définition consensuelle de la notion de

« populations à faible revenu » et partant de celle

de « micro-assurance ». L'auteur revient sur le compte

rendu de la réunion de l'International Association of Insurance

Supervisors (IAIS) en 2006 consacrée à la micro-assurance9(*) à l'issue de laquelle

dans un premier temps les experts se sont accordés sur le fait que la

micro-assurance « ne porte pas sur des produits ou lignes de produits

spécifiques, n'est pas limitée à un type de producteur

mais se réfère à une offre à destination d'un

certain niveau de revenu ; à savoir les populations à faible

revenu ». Dans un second temps, l'IAIS précise que non

seulement le concept de « populations à faible

revenu » varie d'un pays à l'autre, en fonction de

l'état de son développement, mais encore que la micro-assurance a

des significations différentes selon les autorités de

contrôle de l'assurance. Dans beaucoup de pays, la micro-assurance n'est

pas considérée comme une assurance à part, mais simplement

comme une assurance classique à petite échelle ; ce qui est

l'une des explications du non- développement de règles

séparées pour la micro-assurance dans beaucoup de juridictions.

En France, la micro-assurance ne concerne pour l'instant que

les personnes sans emploi créant leur propre entreprise. Dans ce pays,

plus de 30% des créations d'entreprises sont le fait de chômeurs

ou des personnes ne percevant que les minima sociaux ; 40% de ces

créateurs d'entreprises n'ont pas pensé à s'assurer ou

n'en ont pas eu les moyens. Il est vrai qu'entre les charges sociales et

professionnelles, et les charges d'investissement jugées prioritaires,

nombre d'entre eux renoncent à toute idée de couverture

assurantielle. Fort de ce constat, un collectif d'assureurs composé de

La Mondiale, CNP assurances, CFDP assurances, Axeria et AG2R en partenariat

avec la Banque Postale et la Caisse des Dépôts et Consignations,

a fondé « Entrepreneurs de la cité » qui

propose depuis 2006 la « Trousse première

assurance », le tout premier produit de micro-assurance en France.

Entrepreneurs de la cité est une fondation reconnue d'utilité

publique qui a pour objectif de créer des produits de micro-assurance

innovants et de sensibiliser les entrepreneurs à l'anticipation des

risques10(*).

Enfin, non sans fondement, la micro-assurance a longtemps

été envisagée comme un complément ou un produit en

plus à la gamme des services proposés par les IMF (institutions

de microfinance). C'est donc à point nommé qu'au terme des

travaux du symposium sur les états généraux de la

micro-assurance organisés par la FANAF11(*)du 22 au 23 Octobre 2009 à Abidjan, les

participants ont adopté comme Résolution N°

1 « que la micro-assurance soit définie avec

précision et que la définition s'appuie sur les produits

commercialisés et le niveau des primes plutôt que sur le niveau

des revenus des assurés ».12(*)

La diversité de situations et de définitions

n'est pas sans impact sur les fonctions et les objectifs de la micro-assurance,

d'où l'épineux problème du domaine (ou des domaines) de la

micro-assurance.

Paragraphe 2. Le(s) domaine(s) de la micro-assurance

Les écueils à l'essor de la micro-assurance sont

entre autres liés à la délimitation des frontières

entre la micro-assurance et l'assurance classique.

On se demande notamment quel niveau de pauvreté est

requis pour être éligible aux produits de micro-assurance. La

réponse dépend de chaque pays et les différences peuvent

être aussi importantes que le fossé qui existe entre les

économies du Nord et celles du Sud. Pendant que la micro-assurance

concerne les créateurs d'entreprise en France, force est de constater

qu'en Afrique ces personnes seraient automatiquement du ressort de l'assurance

classique. Entre les pays africains eux-mêmes, des disparités

peuvent exister quant à la façon de ressentir le besoin de

couverture sociale selon les régions, les pays ou même les villes.

Il faut tout simplement retenir que la micro-assurance s'adresse à toute

personne qui se sent oubliée par l'assurance classique soit parce

qu'elle la trouve trop chère soit parce qu'elle n'est pas adaptée

à ses besoins spécifiques.

On se demande encore ce qu'un assureur commercial peut bien

faire avec des « micro primes » alors que les frais

généraux et les sinistres s'accommodent mal du préfix

micro. Cette équivoque doit tout de suite être levée car

dire que la micro-assurance est de l'assurance adaptée à des

individus à faible revenu ne limite en rien ni la taille des

portefeuilles ni les résultats techniques et financiers que l'assureur

peut raisonnablement escompter. Bien au contraire, le potentiel de ce

marché ou mieux de cette niche semble avoir déterminé

l'implication croissante des grandes compagnies internationales d'assurances et

de réassurance telles AIG, AVIVA, ALLIANZ, AON, Suiss re, Munich re,

Lloyd's etc.

On se demande en outre quelle doit être la taille des

prestataires de micro-assurance. La micro-assurance ne fait pas

référence à la taille de la compagnie, bien que certains

prestataires soient de petite envergure et appartiennent même à

l'économie parallèle. Il existe ainsi des exemples de très

grosses compagnies d'assurances telles AIG Ouganda qui offrent une gamme de

produits parfaitement adaptés aux personnes à faible revenu. Il

faut tout de même relever que l'appellation

« micro-assureur »13(*) pour désigner les compagnies offrant des

produits de micro-assurance semble péjorative à plus d'un titre.

D'abord comme nous venons de le relever, les produits de micro-assurance

peuvent être offerts par de grandes firmes multinationales. Leur coller

le préfix « micro » n'est pas de nature à

donner une plus value à leur image de marque au moment même

où il faut les célébrer pour les inciter à

s'investir davantage dans ce domaine. Ensuite, la renommée dont jouit

l'assureur en général n'est pas très reluisante.

Particulièrement en Afrique où les préjugés

négatifs sur la bonne foi de l'assureur quant au paiement des

prestations promises sont encore très forts. Enfin, les compagnies

d'assurances africaines qui se battent pour se mettre au niveau des filiales de

grands groupes étrangers ne sauraient tolérer de se voir coller

l'étiquette de « micro-assureur ». En effet, face

à la concurrence féroce dans la quête des primes et compte

tenu de l'étroitesse du marché de l'assurance classique dans la

plupart des pays africains, les compagnies d'assurances rivalisent d'adresse

dans la conception des produits toujours plus abordables et adaptés aux

besoins des populations.

Au Cameroun par exemple, lors des négociations en vue

de la mise en place d'un pool de coassurance TPV (transport public de

voyageurs), les conducteurs ont demandé et obtenu la souscription

obligatoire par les transporteurs d'une garantie « Individuelle

Accidents Chauffeur ». Par cette garantie les chauffeurs de taxi et

autres conducteurs de cars de transport inter urbain, qui n'ont pas toujours

les moyens de se payer un contrat d'assurance, peuvent désormais

bénéficier d'une couverture en cas d'accident survenant à

l'occasion de l'exercice de leurs fonctions. Pour une prime de 6600 F.CFA par

an, les assureurs camerounais s'engagent à payer 1 million F.CFA en cas

de décès ou d'invalidité permanente et à supporter

les frais de traitement à hauteur de 100 000 F.CFA. De fait ils

pratiquent ainsi la micro-assurance sans pour autant l'admettre car ils ne

veulent surtout pas être taxés de

« micro-assureur » c'est à dire

d'« assureur infiniment petit ». Nous avons beau dire que

le terme micro-assurance ne fait pas référence à la taille

de la compagnie qui offre les prestations, si on en vient à les

qualifier de micro-assureur, cela risque fort de produire l'effet inverse

à celui escompté tant de la part des compagnies d'assurances que

des populations cible. Les compagnies d'assurance ont coutume de se montrer

sous leur plus beau jour, parés de leur meilleurs atouts afin d'emporter

la conviction des clients et potentiels assurés de leurs

capacités à honorer leurs engagements. Par conséquent

elles éviteront toute dénomination susceptible de les tirer vers

le bas. Ce qui est de bonne guerre car l'assureur vend des promesses et se doit

de convaincre en tout temps et en toutes circonstances qu'il est capable de les

tenir.

Section II - L'évolution de la

micro-assurance

La micro-assurance connaît une évolution qui

s'est d'abord inscrite dans le sillage de la microfinance (P1). Par la suite,

sous l'impulsion des pouvoirs publics, son développement s'est

accéléré (P2) pour finalement occuper le devant de la

scène avec l'intérêt croissant que lui portent en ce moment

les compagnies d'assurance professionnelles (P3).

Paragraphe 1. Les premières initiatives de

micro-assurance

Les principes de micro-assurance ne sont pas nouveaux.

D'ailleurs elle obéit aux mêmes principes fondamentaux que

l'assurance classique dont les prémices remontent au prêt à

la grosse aventure.

Les mécanismes de micro-assurance sont

appliqués de puis fort longtemps par les coopératives et

établissements de crédit dont certaines ont créé

leur propre compagnie d'assurance.14(*)

Le terme « micro-assurance » quant

à lui est nouveau. Il a été développé comme

complément aux services proposés par les Institutions de

Microfinance (IMF) dans les années 90. A ce titre, l'histoire de la

micro-assurance ressemble fort à celle de la microfinance. En effet le

professeur Muhammed Yunus, brillant économiste, relate dans un livre les

expériences qui l'ont amené à vouloir créer une

banque dédiée aux pauvres. Il revient notamment sur sa rencontre

avec une jeune femme pauvre qui fabriquait des tabourets en bambou pour les

vendre sur le marché de la place. La jeune femme empruntait chaque jour

l'équivalent d'environ 22 centimes de dollar à un usurier pour

acheter le bambou. Après remboursement du prêt en fin de

journée, elle s'en tirait avec seulement 2 centimes de dollar. Elle

devait donc recommencer chaque jour sans jamais pouvoir s'acheter son propre

matériel, « prisonnière » des taux usuraires.

Yunus en a tiré cette réflexion qui est depuis devenue

célèbre :

« People are not poor because they are

stupid or lazy. They work all day long, doing complex physical tasks. They are

poor because the financial structures which could help them widen their

economic base simply do not exist in their country. It is a structural problem,

not a personal problem».15(*)

C'est ainsi que Yunus crée la Grameen Bank en 1983

spécialisée dans l'octroi de microcrédits aux

ménages à faible revenu du Bangladesh. Aujourd'hui la Grameen

Bank a fait du microcrédit un instrument dont l'importance ne cesse de

croître dans la lutte contre la pauvreté. Constatant que M. Yunus

avait ainsi su concrétiser ses idées en des mesures dont ont

bénéficié des millions de personnes, le comité du

prix Nobel lui a décerné le prix Nobel de la paix 2006.

En outre Yunus a constaté que fréquemment le

défaut de remboursement d'un microcrédit était la

conséquence d'aléas météorologiques ou d'une

maladie. Pour sécuriser le mécanisme en diminuant le risque de

non remboursement, il fallait donc trouver d'autres moyens pour au

préalable sécuriser les parcours professionnel et personnel des

emprunteurs. L'assurance est apparue comme la réponse la plus

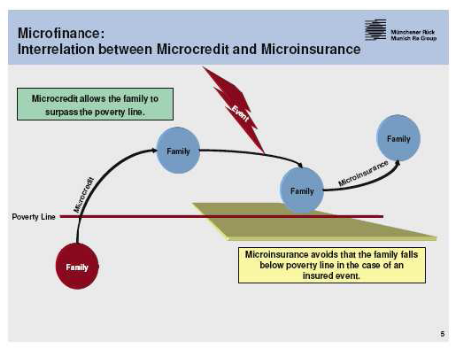

appropriée pour supporter ces risques. La figure ci-après

empruntée à la fondation Munchener Rück illustre bien la

complémentarité entre les deux mécanismes.

figure 1 : complémentarité entre micro-assurance et

micro crédit. SOURCE : Guide de la micro-assurance figure 1 : complémentarité entre micro-assurance et

micro crédit. SOURCE : Guide de la micro-assurance

Plus généralement, les institutions de

microfinance ont activement contribué à réduire la

vulnérabilité des personnes à faible revenu en leur

octroyant des crédits leur permettant d'exploiter des activités

génératrices de revenu. Elles leur offrent aussi un service

d'épargne afin de se constituer des réserves personnelles

à utiliser éventuellement en cas d'urgence. Mais comme

précédemment indiqué, les réserves personnelles ne

suffisent généralement pas en cas d'accident, de maladie ou

d'une perte matérielle importante. C'est donc en toute logique que,

désireux de renforcer les services qu'ils offrent à leurs

clients, nombre d'IMF ont songé à la micro-assurance en

complément de leurs produits traditionnels d'épargne et de

crédit. (GLICO Ghana, Grameen Bank du Bangladesh ...)

Paragraphe 2. L'extension des initiatives de

micro-assurance par les mutuelles

de santé

Depuis la Déclaration d'Alma-Ata (Kazakhstan) de 1978

sur les soins de santé primaires, les gouvernements du monde et la

communauté internationale soulignent l'urgence de protéger et de

promouvoir la santé de tous les peuples du monde. Il est notamment

affirmé « avec force »

que : « la santé, qui est un état de complet

bien-être physique, mental et social... est un droit fondamental de

l'être humain, et que l'accession au niveau de santé le plus

élevé possible est un objectif social extrêmement important

qui intéresse le monde entier et suppose la participation de nombreux

secteurs socioéconomiques autres que celui de la

santé ».16(*)

Mais l'Afrique a eu beaucoup de mal à mettre en oeuvre

cette résolution du fait principalement des difficultés

économiques et du poids de la dette extérieure. C'est pourquoi

l'UNICEF17(*) a

formulé une proposition finalement acceptée par l'OMS18(*) en 1987 afin de relancer la

politique des soins de santé primaires et réduire la

mortalité maternelle et infantile en Afrique. Cette proposition

adoptée par les ministres africains de la santé en Septembre de

la même année a pris le nom du lieu de la réunion :

l'Initiative de Bamako. Son objectif ultime est

« l'accessibilité universelle aux soins de santé

primaires » et elle se caractérise par des

éléments minimaux qui sont le financement communautaire,

l'approche participative et l'étendue ou la portée nationale.

Ainsi basée sur la participation communautaire, l'initiative de Bamako

permet un partage des coûts de soins de santé entre l'Etat, les

communautés et les partenaires au développement. Désormais

la gratuité des soins est remplacée par un système de

recouvrement de coûts fondé sur la tarification à l'acte.

Concrètement, on encourageait les populations à se regrouper au

sein d'organismes en apportant des cotisations leur permettant de supporter

mutuellement les soins de santé des membres dans un esprit de

solidarité et d'équité. C'est ainsi qu'on assiste

dès le début des années 90 à la multiplication de

mutuelles de santé en Afrique occidentale et centrale. A l'instar de ses

pairs, le Cameroun s'est fixé comme objectif dans sa Stratégie

Sectorielle de Santé de 2001 de créer au moins une mutuelle de

santé par district de santé pour ainsi couvrir 40% de la

population à l'horizon 2015. Pour rendre concret cet objectif ambitieux,

un plan stratégique de diffusion des mutuelles de santé a

été adopté en Février 2006.

Les mutuelles collectionnent les cotisations des membres et,

« en cas de sinistre », prennent en charge les coûts

de leurs soins de santé notamment avec l'appui du ministère en

charge de la santé publique et des partenaires au développement.

S'inscrivant dans le cadre de la lutte contre la pauvreté, les mutuelles

de santé sont depuis lors très fortement impliquées dans

les réflexions en vue de l'essor de la micro-assurance en Afrique.

Paragraphe 3. La prise du relais par les compagnies

professionnelles

d'assurances

Les compagnies professionnelles d'assurances sont longtemps

restées réticentes voir réfractaires à

l'idée de se lancer dans la fourniture de services d'assurance aux

personnes à faible revenu ou tout simplement à l'idée de

repenser leurs produits pour les adapter aux besoins spécifiques des

travailleurs du secteur informel. Quelles que puissent être les raisons

souvent avancées pour justifier cette petite forme des assureurs

à jouer sur le terrain de la micro-assurance, il paraît judicieux

de ne retenir que celles qui les ont finalement incités à s'y

intéresser.

Les assureurs ont compris que les travailleurs des secteurs

informels constituent incontestablement le « nouveau

marché », bien que l'engouement à sauter sur cette

niche ne soit pas encore très fort à ce jour. Nous y reviendrons

plus loin dans l'étude des fondements de la micro-assurance.

Dans certains pays tels l'Inde, les assureurs ont

été contraints par une loi à fournir des prestations de

micro-assurance aux populations qui en ont besoin.

Toujours est-il que de plus en plus de compagnies d'assurance

classiques, en attendant l'arrivée prochaine des compagnies

spécialisées, se positionnent dans la fourniture des produits de

micro-assurance. On peut citer notamment :

- Groupama Chine

- China Life ( Chine)

- Delta Life ( Bangladesh)

- Alternative Insurance Company (Haïti)

- Banamex ( Mexique)

- SEGUROS AZTECA ( Mexique)

- Allianz Inde

- AVIVA Inde

- Allianz Africa

- National Health Insurance Fund ( Kenya)

- Cooperative Insurance Company ( Kenya)

- Microcare (Ouganda )

- Madison Insurance ( Zambie )

- Wafa assurances ( Maroc)

- AIG (Malawi, Ouganda, Tanzanie etc. )

- Santam (Afrique du Sud )

- Hollard (Afrique du Sud)

- Gemini Life (Ghana )

- PAPME VIE (Benin )

- UAP Insurance Limited ( Kenya)

- Compagnie Nationale d'Assurance Agricole du

Sénégal

- UAB Vie (Burkina Faso)

Il ne s'agit là que de quelques cas dignes d'attention

pour illustrer l'engouement naissant des compagnies d'assurance dites

classiques dans la pratique de la micro-assurance. Cette liste ne saurait donc

être exhaustive. Cet écho de plus en plus fort en faveur de

l'octroi d'une couverture assurantielle aux populations n'ayant pas

accès au circuit classique n'est pas fortuit. Il est la suite logique

d'un ensemble de constats de défaillances et d'actions correctives qui

appellent un développement séparé à travers

l'étude des fondements de la micro-assurance.

CHAPITRE II - LES FONDEMENTS DE LA MICRO-ASSURANCE

Si la micro-assurance s'impose de plus en plus dans les

stratégies de lutte contre la pauvreté aussi bien que dans les

politiques d'extension du marché de l'assurance, c'est parce que les

efforts jusque là déployés pour lutter contre la

pauvreté se sont tous soldés par un échec plus ou moins

retentissant. Qu'il s'agisse de l'Etat providence, de l'Aide Publique au

Développement, du Plan d'Ajustement Structurel ou même de

l'initiative PPTE19(*),

tous ont présenté des insuffisances. Le marché de

l'assurance classique n'a pas pu procurer aux couches sociales

défavorisées la protection nécessaire pour leur permettre

de remonter la pente. Il a donc fallu trouver des alternatives, tant pour des

préoccupations sociales que pour garantir au marché de

l'assurance de la visibilité. De par sa nature double, la

micro-assurance représente aujourd'hui l'une des meilleures chances de

réaliser cet objectif.

Section I- La dégradation de la protection

sociale

L'expansion de la pauvreté dans le monde (P1),

l'insuffisance et l'inadaptation des couvertures sociales existantes (P2) ont

progressivement contribué à dégrader

considérablement la protection sociale gage de tout développement

économique.

Paragraphe1. L'expansion de la pauvreté dans le

monde et particulièrement en

Afrique

La pauvreté est l'insuffisance de ressources

matérielles comme la nourriture, l'accès à l'eau potable,

les vêtements, le logement, et des conditions de vie en

général, mais également de ressources intangibles comme

l'accès à l'éducation, l'exercice d'une activité

valorisante, le respect reçu des autres citoyens.20(*) La pauvreté est

généralement considérée comme un

phénomène multidimensionnel mais nous n'en retiendrons que les

dimensions pécuniaire et de « pauvreté

humaine ».

La pauvreté pécuniaire ou de revenu

monétaire est estimée au moyen de seuils de

pauvreté ; un individu étant considéré comme

pauvre lorsque son niveau de vie est inférieur au seuil de

pauvreté choisi. Différentes définitions de ces seuils

existent. Les pays développés utilisent

généralement le seuil relatif qui est fixé par rapport

à la distribution des niveaux de vie de l'ensemble de la population,

avec comme référence le revenu médian. Eurostat fixe le

seuil de pauvreté relative à 60% du niveau de vie médian

des européens. Pour les pays en développement, on utilise

l'approche absolue qui consiste à fixer le seuil en fonction d'un panier

de biens alimentaires et non alimentaires nécessaires à la survie

quotidienne.

Outre la dimension pécuniaire, la pauvreté

s'exprime sous des dimensions regroupées sous l'appellation

« pauvreté humaine ». Il s'agit des dimensions

sanitaire, éducationnelle, sociale et politique de la pauvreté.

Le Programme des Nations Unies pour le Développement a

créé en 1990 l'indice de développement humain, puis deux

indicateurs synthétiques de pauvreté : l'IPH-1 et l'IPH-2

(Indicateur de Pauvreté Humaine).

La Banque Mondiale a fixé en 2008 le seuil de

pauvreté international à 1,25 dollar par jour. Et pour les pays

à revenu intermédiaire elle précise qu'il convient de

fixer ce seuil à 2 dollars par jour. Selon ce nouveau seuil de

pauvreté de 1,25 dollar par jour, environ 1,4 milliard de personnes dans

le monde vit sous le seuil de pauvreté. Elle estime qu'en prenant le

seuil de 2 dollars par jour, 2,6 milliards de personnes vivent sous ce

seuil.21(*)

Pour essayer de maîtriser le phénomène

à l'échelle mondiale, l'ONU22(*) a mis en place un plan de réduction de la

pauvreté au sein de ses Objectifs du Millénaire pour le

Développement ratifiés en 2000 par les Etats membres ; le

premier de ces objectifs était de réduire la pauvreté de

moitié à l'horizon 2015. Manifestement il ne sera pas atteint.

Certains auteurs pensent que les méthodes

d'évaluation de la pauvreté utilisées par la Banque

Mondiale sont « extrêmement douteuses » et qu'il

y a des raisons de penser qu'avec une méthode plus plausible on

observerait une tendance plus négative et une pauvreté beaucoup

plus étendue23(*).

Tel est l'avis du professeur Thomas Pogge qui pense que les seuils

établis par la Banque Mondiale « n'ont aucune

valeur » notamment parce que les parités du pouvoir d'achat

utilisées surestiment fortement ce que les ménages pauvres

peuvent acheter comme produits de première nécessitée et

parce que la Banque Mondiale a pris en considération les prix de tous

les produits selon leur part dans la consommation domestique des particuliers,

au lieu de se limiter aux prix des produits de première

nécessité qui sont seuls pertinents. Pogge critique en plus la

signification du mot « pauvreté » telle que retenue

par la Banque Mondiale et met au défi quiconque réussirait

à s'en sortir avec seulement 41 dollars actuellement retenus comme seuil

de pauvreté mensuel.24(*)

Quoi qu'il en soit, nombre d'autres estimations de la

pauvreté dans le monde avancent des chiffres nettement plus

élevés par rapport à ceux de la Banque Mondiale. Ainsi

depuis la première conférence internationale sur la

micro-assurance de 2005, il est unanimement avancé que 4 milliards de

personnes dans le monde vivent avec moins de deux dollars (US) par jour. Ce

même nombre est donné par Prahalad pour désigner les

populations qui occupent le bas de la pyramide. Pour sa part, l'OIT25(*) estime que près de 3

milliards de personnes dans le monde ne survivent qu'avec 2 dollars des

Etats-Unis ou moins par jour.26(*)

En Afrique, la pauvreté empêche le continent de

tirer parti de son immense potentiel. L'Afrique comprend 61 entités

politiques, dont 53 Etats, et ses 30 368 609 km² représentent 20,3%

des terres émergées du globe. La population africaine,

estimée à 922 millions en 2005, a doublé depuis 1980. On

pense que l'Afrique a passé le cap du milliard d'habitants en

200927(*). Environ 30% des

ressources minérales mondiales se situent dans le sous-sol africain bien

qu'elles soient pour l'instant mal exploitées et les richesses mal

redistribuées poussant ainsi 46% de la population du continent à

vivre sous le seuil de pauvreté. Selon John May, démographe

à la Banque Mondiale, la population de l'Afrique subsaharienne devrait

doubler d'ici 2036. Ce qui constitue un véritable défi pour le

continent qui doit fournir davantage d'efforts pour sortir du sous

développement.

Paragraphe 2. L'insuffisance et l'inadaptation des

systèmes de protection sociale

existants

Qu'il s'agisse de la sécurité sociale ou du

marché de l'assurance classique, le continent africain est

particulièrement mal loti quant aux possibilités offertes aux

individus et aux ménages leur permettant d'accéder aux soins de

santé et de garantir la sécurité de leurs biens et leur

personne.

Au sortir du forum régional de la

sécurité sociale pour l'Afrique organisé par l'Association

Internationale de la Sécurité Sociale (AISS) à Kigali du

18 au 20 Novembre 2008, les participants ont constaté avec regret que 60

ans après la Déclaration universelle des droits de l'homme qui a

consacré les soins de santé comme un droit fondamental, la

majorité des africains reste dépourvue d'une couverture

adéquate. Faisant le point sur la sécurité sociale en

Afrique, l'Organisation Internationale du Travail relève que dans sa

grande majorité, la population active en Afrique subsaharienne ne

bénéficie d'aucun type de protection sociale. Il s'agit

généralement des travailleurs du secteur informel. Ainsi,

seulement 5% à 10% de la population active bénéficie d'une

couverture sociale qui plus est partielle28(*). L'OIT note aussi une dégradation de la

situation au cours des vingt dernières années. La plupart des

économistes et des bailleurs de fonds pensaient, dans les années

1970, que le développement entraînerait automatiquement un essor

du secteur formel (salariat) et une généralisation de l'assurance

santé. Ces pronostics se sont révélés inexacts et

on constate au contraire que dans la majorité des pays africains,

l'économie repose sur un secteur informel hypertrophié. Seuls les

fonctionnaires et autres salariés, qui représentent à

peine 10% de la population active en moyenne sont couverts par les

systèmes existants.29(*)

L'échec des politiques d'ajustement structurel a accru

le côté informel de l'économie entre les années 1980

et 1990. Une étude du ministère français des affaires

étrangères note à ce sujet qu'«avec la crise

économique puis l'ajustement structurel, des problèmes

administratifs, financiers et économiques graves sont apparus et ont

fragilisé la situation de la protection sociale. Son coût a

augmenté, tandis que le niveau de revenu et parfois le nombre de

travailleurs du secteur public ont stagné et que, globalement, le nombre

de salariés a baissé au profit des secteurs traditionnels et

informels »30(*).

Le marché de l'assurance en Afrique ne fait pas

l'exception et reste, à l'image de l'ensemble du secteur de la

protection des biens et des personnes, à la traîne. En Afrique, le

marché de l'assurance est à la fois

hétérogène et étroit ; en dépit d'un

taux de croissance d'environ 10% par an, il ne représente pas grand

chose. Le marché de l'assurance dans le monde atteint 4 270 milliards de

dollars US en 2008. l'Afrique en représente 1.3% (marché vie et

non vie), la plus grande part étant représentée par

l'Europe avec 41,1% devant l'Amérique (34%) et l'Asie (21,9%). Il faut

d'ailleurs rappeler que l'Afrique du sud génère à elle

seule plus de 91% des émissions du continent africain31(*) ; c'est dire que sans ce

pays, l'Afrique ne rentrerait tout simplement pas dans les statistiques de

l'assurance dans le monde. Ainsi l'assurance reste une activité

marginale dans les économies africaines même si les professionnels

qui animent ce marché difficile ne l'admettent qu'à mots

couverts. La cotisation moyenne par africain est inférieure à 35

euros par an ( moins de 5 euros dans bon nombre de pays notamment de l'Afrique

subsaharienne), quand elle est supérieure à 1000 euros par an en

Europe et à 400 euros dans le monde.32(*)

Entre autres raisons de cette quasi inexistence de l'assurance

classique en Afrique, on peut retenir l'absence de cadre juridique

approprié non seulement pour encadrer une activité aussi complexe

que celle des assurances mais aussi et surtout pour sécuriser les

investissements privés. Il y a une quinzaine d'années, les pays

de l'Afrique noire francophone empruntaient encore pour leurs activités

d'assurance un cadre juridique obsolète datant de l'époque

coloniale (loi française du 13 juillet 1930). Ce n'est qu'avec

l'entrée en vigueur du code CIMA33(*) en février 1995 que le secteur des assurance

s'est vu doté d'un cadre juridique moderne tenant en compte quelques

spécificités locales. On peut aussi s'interroger sur

l'adéquation des produits commercialisés eu égard aux

besoins propres des populations africaines. En effet la grande majorité

des produits d'assurance proposés en Afrique ont été

conçus à l'origine pour le consommateur occidental. Ils ont par

la suite été importés par les filiales de grands groupes

internationaux s'installant en Afrique ou par les compagnies à capital

africain qui, par aversion au risque ou par manque de compétence

technique nécessaire, ont préféré copier des

produits ayant fait leurs preuves sous d'autres cieux. Conséquence ces

produits ne sont pas toujours adaptés ni aux besoins réels ni au

portefeuille des populations africaines qui, pour la plupart , sont à

faible revenu. Il fallait donc, pour que le secteur des assurances joue

pleinement le rôle social et économique qui lui est reconnu

depuis des lustres, repenser le concept et mettre en place les conditions

favorables à un essor comparable à celui qu'il connaît dans

les autres continents ; d'où le recours à la

micro-assurance.

Section II- La micro-assurance comme solution au

problème du développement

social et économique de l'Afrique.

« Partout dans le monde,

l'assurance, parce qu'elle libère de la peur de financer sur ses propres

fonds d'éventuelles pertes matérielles et immatérielles,

favorise l'investissement et, par conséquent, la croissance

économique et l'emploi ».34(*)

Face aux résultats mitigés obtenus des

politiques d'aide publique au développement et d'ajustement structurel,

la nouvelle tendance est de financer le développement des pays du Sud

par la mobilisation des ressources locales. Parmi les moyens de mobilisation de

l'épargne intérieure figure en bonne place l'assurance et par

extension la micro-assurance qui, par définition, permettrait une

mobilisation encore plus importante. Prahalad l'a démontré (P1)

et cela semble de plus en plus faire l'unanimité parmi les acteurs

à l'essor de la micro-assurance (P2).

Paragraphe 1. La micro-assurance : « nouveau

marché » de l'assurance

C'est autour des réflexions du maître

à penser, C.K. Prahalad, que s'articule l'idée du nouveau

marché. En 2005 dans son livre The fortune at the bottom of the pyramid

(la fortune au bas de la pyramide), il explique que le secteur privé,

dans son désir de gagner des parts de marché, inventera des

systèmes en fonction de la nature du marché35(*). Pour démontrer la

pertinence de sa pensée, Prahalad se base sur des études de cas

et des innovations ayant porté des fruits pour identifier les principes

communs à prendre en compte dans toute initiative commerciale en

direction des 4 milliards d'humains qui peuplent le bas de la pyramide. Les cas

concrets étudiés sont tirés de la microfinance, du

bâtiment, des biens de consommation ou de la santé. Bien que

Prahalad n'analyse pas de cas relatif à l'assurance, il est

évident que les « douze principes d'innovation pour les

marchés du bas de la pyramide » sont parfaitement applicables

à la mise en place de la micro-assurance.

Pendant plus de 50 ans, les nations donatrices, les Nations

Unies, la Banque mondiale, les gouvernements nationaux et récemment les

organisations de la société civile ont travaillé de

concert pour réduire voire éradiquer la pauvreté de la

surface du globe. Mais les résultats ne sont pas toujours au

rendez-vous. Prahalad propose de changer de stratégie, d'inverser

désormais les rôles et de ne plus considérer les

populations du bas de la pyramide comme victimes ou comme fardeau ; mais

de commencer à les considérer comme des entrepreneurs souples et

créatifs et comme des consommateurs conscients des valeurs. Alors, un

monde nouveau d'opportunités s'ouvrira.

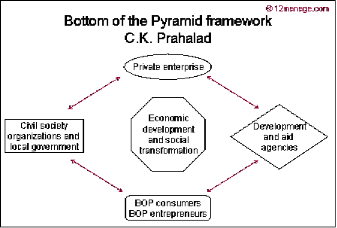

Prahalad présente sa nouvelle vue concernant la

résolution du problème de la pauvreté comme une solution

de « co-création » vers le développement

économique et la transformation, dont les parties prenantes

sont :

- les entreprises privées ;

- les agences de développement (partenaires au

développement) ;

- les consommateurs et entrepreneurs du bas de la pyramide

;

- les gouvernements nationaux et autres organisations de la

société civile.

figure 2. Interrelation entre les différentes parties

prenantes. Source :www.12manage.com

La figure ci-avant illustre bien que le développement

économique et la transformation sociale sont la résultante d'une

action concertée et concomitante entre les différentes parties

intéressées.

Craig Churchill reprend les 12 principes

édictés par Prahalad tout en démontrant leur

applicabilité à la micro-assurance :

1. une approche nouvelle de la relation prix /

performance

S'il est vrai que les populations pauvres ne peuvent s'offrir

des produits coûteux, Prahalad rappelle que cela ne veut aucunement dire

qu'elles méritent des produits de mauvaise qualité.

Appliqué à la micro-assurance, ce principe dit que les

populations cible sont en droit d'attendre des assureurs des produits et des

prestations de meilleure qualité. Cette qualité peut notamment

s'apprécier au niveau de la simplicité dans la rédaction

des contrats, l'étendue des exclusions, la prise en compte des

réclamations et la célérité dans les

règlements.

2. Des technologies avancées combinées

aux infrastructures existantes

Bien que la micro-assurance n'en soit encore qu'à ses

balbutiements, elle s'accommoderait bien des nouvelles technologies dans la

distribution des produits pour optimiser l'efficience et la

productivité. C'est d'ailleurs déjà le cas avec la

distribution des produits de micro-assurance à travers les cartes

à puce, les téléphones portables (en partenariat avec les

opérateurs de téléphonie mobile)...

3. Portée des opérations

Dans le cadre d'un modèle de gestion BOP (bottom of the

pyramid)36(*), le

rendement du capital investi repose essentiellement sur le volume des ventes.

Bien que le bénéfice unitaire soit minuscule, il devient

intéressant lorsqu'il est multiplié par un nombre de ventes

colossal. Il s'agit là d'un facteur bien connu en assurance : la

loi des grands nombres. Les calculs prévisionnels quant au nombre de

sinistres et au coût moyen s'avèrent d'autant plus exacts que le

volume de risques mis en commun dans un pool est élevé. Ce

principe trouve en micro-assurance un terrain particulièrement propice

à son application.

4. Eco responsabilité

Prahalad soutient que les ressources associées aux

produits dans les pays développés ne seraient absolument pas

durables si elles étaient utilisées pour l'énorme

marché BOP. Par conséquent toutes les innovations doivent

minimiser le conditionnement et tenir compte de l'impact négatif que le

produit pourrait avoir sur l'environnement. Ce principe n'est pas

d'application directe en micro-assurance dont les produits sont

immatériels. On peut cependant constater que la micro-assurance n'est

pas complètement étrangère à la défense de

l'environnement d'autant plus que certaines garanties, telle l'assurance

indicielle, reposent sur la dégradation des conditions climatiques.

5. Besoin d'un système différent

Les produits et services s'adressant aux consommateurs BOP ne

peuvent se contenter d'être des copies bon marché des produits

d'origine. Ce principe trouve tout son sens dans son application à la

micro-assurance. En effet la micro-assurance ne saurait être

réduite à de l'assurance classique avec des primes plus faibles.

Les assureurs désirant se lancer dans ce nouveau marché doivent

se résoudre à proposer des produits originaux tenant compte des

besoins réels des populations cible. Au niveau de la nature des

prestations, les populations à faible revenu apprécieraient

davantage les prestations en nature comparativement à l'assurance

classique où les indemnités forfaitaires sont

privilégiées.

6. Innovation des processus

Lors de la conception d'un produit pour les consommateurs BOP,

les processus , tout comme le produit, doivent être adaptés pour

tenir compte du fait que les infrastructures sont généralement

limitées voire inexistantes. Dans la micro-assurance, il faut tenir

compte par exemple du fait que le paiement de la cotisation n'est pas la seule

dépense. Les coûts indirects liés à l'accès

et à l'utilisation du produit peuvent être bien plus importants

que le coût réel.

7. Déqualification du travail

Les entreprises de services sont par nature de grandes

consommatrices de main d'oeuvre, a fortiori celles concentrées sur le

marché BOP du fait qu'elles sont appelées à travailler sur

une échelle très large. Le coût de la main d'oeuvre pouvant

constituer plus de la moitié des dépenses de fonctionnement,

l'une des méthodes de réduction des coûts consiste à

simplifier les opérations pour que les produits puissent être

vendus et gérés par des employés sans niveau de

qualification exigé. Une telle approche convient particulièrement

à la micro-assurance dans la mesure où les populations du bas de

la pyramide sont généralement d'un niveau d'instruction

très peu élevé et donc souhaitent des produits simples

d'utilisation.

8. De lourds investissements dans l'éducation

des consommateurs

Prahalad est explicite : il est essentiel de créer

des consommateurs BOP par le biais de l'éducation et d'une prise de

conscience, ce à l'aide des mécanismes innovants pur atteindre

les personnes « hors de portée des médias ».

S'il est vrai que les assureurs doivent investir dans l'éducation

à la consommation de la micro-assurance, il faudra davantage mettre

l'accent sur la construction d'un climat de confiance avec les populations

à faible revenu qui n'ont pas l'habitude de confier leur épargne

à un inconnu, de surcroît à fonds perdu.

9. Des produits conçus pour être

utilisés dans des conditions hostiles

Les produits et services conçus pour les consommateurs

BOP doivent tenir compte des conditions d'insalubrité et des

infrastructures limitées (mauvais état des routes, coupures

électriques, mauvaise qualité de l'eau, environnement

poussiéreux ...). Pour les prestataires de micro-assurance, cela

signifie insister sur les mesures de prévention des sinistres, la

promotion des comportements responsables, de l'hygiène et de la

salubrité, des mesures d'assainissement de l'eau afin de prévenir

notamment une dégradation rapide de leur portefeuille d'assurance vie en

cas de décès et d'assurance maladie.

10. Des interfaces utilisateur facilement

adaptables

Le marché BOP est extrêmement

hétérogène, avec une pléiade de langues et un large

éventail de niveaux d'alphabétisation. Fournir des prestations de

micro-assurance à ce marché exige attention et

considération afin que tous puissent utiliser les produits sans

difficultés. Avec le temps, les polices pourront ainsi être

rédigées en langue nationale si ces dernières sont

codifiées. Dans tous les cas, les noms de produits doivent être

empruntés au dialecte local et être suffisamment

évocateurs. Le questionnaire proposition peut ainsi

éventuellement être rempli par le commercial.

11. Distribution

L'un des grands défis des prestations aux

consommateurs du bas de la pyramide est la mise sur le marché du

produit ; et ceci est encore plus vrai dans le secteur de l'assurance

où la distribution n'a jamais été un atout majeur. Mettre

les produits de micro-assurance sur le marché à moindre

coût est une véritable gageure. L'une des solutions à ce

problème consiste à collaborer avec une autre organisation ou

autorité procédant à des transactions financières

ou non avec les ménages à faible revenu, pour justement

bénéficier du climat de confiance préexistant.

12. Exit les idées reçues pour se

concentrer sur la mise en place des nouveaux dispositifs

Ce principe trouve une application particulière en

micro-assurance. Pour offrir des prestations aux ménages à faible

revenu, les assureurs doivent modifier leur vision des besoins des

bénéficiaires ; les considérer comme des clients

à part entière et non plus comme des victimes est primordial. Si

les assureurs sont prêts à découvrir ces consommateurs et

à développer de nouveaux paradigmes pour se mettre à leur

service, un marché viable et potentiellement très rentable

s'offre à eux. Ils pourront, pour s'en convaincre, se souvenir que dans

sa période de grande propagation à la fin du XIXe

siècle, l'assurance était considérée comme

s'adressant aux personnes pauvres. On pensait que les classes aisées

n'avaient pas besoin d'assurance puisqu'elles pouvaient, par construction,

s'assurer elles-mêmes. Au fil du temps, l'assurance est devenue un

concept plus moderne. Les personnes aisées ont reconnu leur

vulnérabilité et c'est ainsi que les perceptions se sont

inversées.

Paragraphe 2. L'engouement croissant des acteurs à

l'essor de la micro-assurance en

Afrique

Le thème de la 33ème assemblée

générale de la FANAF37(*) tenue à Yamoussoukro (Côte d'Ivoire) en

février 2009 (la contribution des assurances à l'émergence

économique des pays africains) témoigne de l'attachement de tous

les acteurs du secteur des assurances au développement de l'Afrique.

Lors de cette même assemblée, M. Akah, Président de

l'association des sociétés d'assurances de Côte d'Ivoire

disait dans son discours d'ouverture que « nul n'ignore ici

l'importance de l'industrie des assurances dans la collecte de l'épargne

intérieure et comme moyen de financement du développement

économique de nos pays ». L'assurance classique ayant

montré ses limites en Afrique, il revient à la micro-assurance

parce qu'elle est par définition plus adaptée aux

réalités africaines de prendre le relais afin de faire jouer au

secteur des assurances le rôle qui lui est ainsi reconnu. Mais cela n'est

possible que si chaque partie prenante s'investit à fond ; de la

FANAF jusqu'aux compagnies d'assurances en passant par la CIMA, les pouvoirs

publics et les partenaires internationaux.

1. Le rôle de la FANAF

A la différence de l'assurance traditionnelle qui a

fait ses preuves depuis des siècles en Occident et dont les

mécanismes ont été simplement transposés en

Afrique, la micro- assurance est un domaine neuf, inexploré qu'il

appartient à la FANAF de coloniser. Ainsi, la micro-assurance est une

nouvelle page de l'histoire africaine mais que l'Afrique a le loisir

d'écrire elle-même. Cette mission, la FANAF semble en avoir pris

la pleine mesure. Elle canalise les efforts et constitue une véritable

plate forme d'échange d'idées sur la micro-assurance en Afrique.

En organisant les états généraux de la micro-assurance les

22 et 23 octobre 2009, elle réaffirme sa détermination à

voir décoller ce secteur prometteur pour les économies du

continent. Cette initiative louable est à encourager et à

intensifier.

2. Le rôle des instituts et écoles de

formation à l'assurance

Ce rôle est primordial dans la mesure où c'est

dans ces structures que sont formés les professionnels appelés

à expliquer aux populations les différents programmes de

micro-assurance initiés par les compagnies. Une référence

en matière de formation à l'assurance en Afrique est l'Institut

International des Assurances de Yaoundé (Cameroun). A l'issue de la

33ème assemblée générale de la FANAF,

son président annonçait entre autres recommandations la demande

faite au Directeur Général de l'I.I.A38(*) d'introduire dans le programme

de formation un module sur la micro-assurance. Dans le cadre des concertations

initiées par M. DOSSOU-YOVO Jean Raoul, Directeur Général,

Mme Caroline PHILI, expert en micro-assurance et technical officer au Bureau

International du Travail, a été invitée à donner

une conférence sur la définition de la micro-assurance et les

enjeux de son essor en Afrique. Cette conférence qui s'est tenue dans

les locaux même de l'Institut le 29 septembre 2009 a été

suivie avec grand intérêt par les étudiants des deux

cycles.

Au sortir de cette conférence, le Directeur

Général a demandé aux étudiants de se prononcer sur

la nécessité d'introduire un module sur la micro-assurance.

Evidemment une telle démarche est à saluer car introduire ce

cours à l'Institut serait une grande contribution à la

réflexion générale sur cette question plus que

d'actualité en Afrique en ce moment. En plus, ce cours permettrait

d'ouvrir de nouvelles orientations dans la recherche à l'Institut dont

le slogan est justement : « être un institut de

référence aux plans régional et international, qui exerce

un leadership en matière de formation et de recherche en

Assurance ».

Par ailleurs, ce cours aurait le mérite de mettre

ensemble différentes expériences de micro-assurance vécues

ou vivantes dans le monde, de les analyser pour comprendre pourquoi certaines

ont échoué et quel est le mérite de celles qui

réussissent. A l'instar du cours d'Assurance agricole qui permet

à l'Afrique de bénéficier des acquis de l'histoire de

l'assurance agricole en France, le cours sur la micro-assurance devrait

permettre de canaliser les efforts en la matière, expliciter la

législation à venir afin que les étudiants qui sortent de

l'Institut soient mieux aguerris car de toute évidence l'avenir de

l'assurance en Afrique repose sur la micro-assurance.

3. Le rôle des autorités publiques

nationales

A la charge des autorités étatiques nous pouvons

retenir, au-delà du simple discours politique, des actions

concrètes parmi lesquelles :

· l'introduction de la micro-assurance dans la politique

globale de sécurité sociale des Etats ;

· l'introduction d'un volet assurance dans tous les

programmes d'appui aux populations des zones rurales ;

· encourager les initiatives de micro-assurance au sein

des mutuelles et autres associations existantes ;

· permettre et encourager notamment par des subventions

la création des sociétés de micro-assurance ;

· accorder des exonérations fiscales totales ou

partielles sur les activités de micro-assurance ;

· instaurer une obligation légale d'assurances

chaque fois que ce sera possible sans risquer de provoquer chez la population

cible l'effet contraire au but recherché qui bien évidemment est

de vulgariser davantage la micro-assurance ;

· associer systématiquement le

développement du secteur agricole au développement concomitant

des programmes de micro-assurance adaptés.

Les autorités sénégalaises semblent avoir

pris la pleine mesure de cette responsabilité d'autant plus qu'elles

viennent de mettre sur pied la toute première compagnie d'assurance

agricole en Afrique noire francophone. La CNAA ( compagnie nationale

d'assurance agricole) agréée par la CIMA le 16 décembre

2008 a effectivement émis ses premières polices en Mai 2010, une

aubaine pour les agriculteurs paysans du Sénégal.

En effet si les initiatives des pouvoirs publics pour lutter

contre l'extrême pauvreté se sont souvent soldées par des

échecs, c'est en partie parce que les projets financés ne sont

pas accompagnés par un programme d'assurance adapté qui

permettrait de pérenniser les investissements ainsi

réalisés. Au Cameroun par exemple, il existe un projet d'appui

aux agriculteurs dénommés Programme National de Vulgarisation et

de Recherche Agricole (PNVRA). A travers ce programme, l'Etat encourage les

exploitants agricoles à mettre ensemble leurs efforts en se regroupant

au sein des GIC (groupes d'initiative commune) afin de mieux profiter des aides

qu'ils reçoivent. A tout le moins des programmes semblables existent

dans la plupart des pays africains.

4. Le rôle de la CIMA

La communauté CIMA est une véritable chance pour

l'Afrique en matière de développement du secteur des assurances,

« un modèle d'intégration

régionale »39(*)car elle permet actuellement à 14 pays (en

attendant l'adhésion prochaine de la République

Démocratique du Congo) de parler d'une seule voix et d'agir comme un

seul homme40(*) ; et

si la CIMA est une chance, il est grand temps pour les Etats membres de la

saisir. Lors des états généraux de la micro-assurance

organisés par la FANAF sus évoqués, M. Ouedraogo Adolphe

représentant de la CIMA a fait une intervention remarquable sur

« les aménagements réglementaires à apporter au

code CIMA pour tenir compte du développement de la micro

assurance ».

A cette occasion, il a relevé un certain nombre de

points que la CIMA reste disponible à discuter avec la FANAF afin qu'une

modification du code soit la plus efficace possible. Ces points sont les

suivants :

1- une définition claire et précise de ce que

c'est que la micro-assurance ;

2- les critères d'agrément et de prudence

à savoir la forme juridique des sociétés, les

règles prudentielles de gestion exigibles etc. ;

3- la bonne gouvernance d'entreprise qui oblige les

entreprises de micro-assurance à des normes de gouvernance, de

comptabilité et de transparence ;

4- la réglementation des pratiques commerciales en

matière de produits, de conditions contractuelles, de souscription et de

distribution ;

5- la réglementation des

intermédiaires ;

6- la protection des consommateurs (souscripteurs,

assurés et bénéficiaires des contrats) ;

7- et enfin les conditions de contrôle des

opérations de micro-assurance notamment l'organisme de contrôle

habilité, la souplesse dans le contrôle etc.

En tout état de cause, la concertation est ouverte et

le souhait que l'on peut formuler c'est qu'elle aboutisse rapidement à

une réglementation souple qui aura le mérite de booster le

secteur, quitte au législateur CIMA à se réserver la

possibilité de durcir progressivement le ton une fois que la machine

sera lancée. Ainsi il est souhaitable :

- que les compagnies d'assurances en place puissent se lancer

plus aisément dans la commercialisation des produits de micro-assurance.

En effet créer un code spécifique exigeant un agrément

particulier pour les activités de micro-assurance aboutirait sinon

à les exclure simplement de 90% du marché africain de l'assurance

du moins à leur en rendre l'accès particulièrement

difficile.

De plus un code séparé aurait pu être le

bienvenu si les compagnies existantes étaient viables dans un

marché dynamique où la masse de primes collectées permet

à chacune d'elles (ou tout au moins à la plupart) de faire une

mutualisation suffisante pour régler les sinistres sans ``tirer le

diable par la queue'', couvrir les frais généraux et

dégager une marge bénéficiaire conséquente. Ce qui

visiblement n'est pas encore le cas. D'ailleurs avec le capital social minimum

qui passe désormais à 1 milliard pour les sociétés

anonymes et 800 millions pour les mutuelles, certaines compagnies vont se

retrouver avec un chiffre d'affaires largement inférieur au capital

social exigé ; et même si on s'attend logiquement à ce

que ces petites compagnies fusionnent entre elles pour avoir une surface

financière plus large, non seulement elles auront tendance à y

résister, mais en plus la fusion ne serait qu'une fuite en avant car

elle ne résoudra en rien le problème de l'inaccessibilité

de la couverture assurantielle à la majeure partie de la

population ;

- que la création de sociétés

spécialisées dans la commercialisation des produits de

micro-assurance soit possible et même encouragée. Plusieurs

hypothèses militent en faveur de cette solution. D'abord le souci de

diversification des offres de couverture afin d'atteindre le plus grand nombre

de personnes possible ; n'oublions pas en effet que le

développement de la micro-assurance est aussi une mission sociale.

Ensuite il est important de permettre aux mutuelles de santé existantes

qui le souhaitent de se transformer en sociétés de

micro-assurance afin d'être mieux encadrées par la

réglementation à venir. Enfin les spécificités de

la micro-assurance notamment en ce qui concerne la nature des garanties, les

capitaux couverts, le mode de règlement des sinistres, le mode de

distribution etc. amènent à penser que la création des

sociétés spécialisées dans la micro-assurance

pourrait à terme produire de meilleurs résultats que si la

mission avait été confiée aux seuls assureurs

classiques.

5. Le rôle des réassureurs et des compagnies

d'assurance classique

La micro-assurance ne serait encore qu'un vain mot si certains

grands groupes internationaux tels AIG, ALLIANZ, Suiss re, Munich re, le

Lloyd's... n'avaient manifesté un intérêt sans cesse

croissant pour son développement au profit des ménages à

faible revenu. C'est dire l'importance du rôle des professionnels du

secteur des assurances dans le processus de mise en place de la

micro-assurance. A ce titre, le Lloyd's et le Microinsurance centre produisent

depuis 2000 un rapport sur les opportunités qu'offre la

micro-assurance. Dans son dernier rapport, le Lloyd's affirme qu'« au

sein du secteur privé, réduire la pauvreté est

désormais considéré comme une opportunité pour les

affaires plutôt que comme une simple responsabilité sociale des

entreprises ».41(*)

6. Le rôle des autres partenaires internationaux

Il s'agit ici de saluer l'implication tout azimut des autres

intervenants qui s'investissent pour que même les plus démunis

puissent à terme bénéficier d'une protection contre les

risques menaçant leurs biens ou leur personne. Ces efforts ne sont

d'ailleurs pas vains ; aujourd'hui « le financement

extérieur des soins de santé dans les pays en

développement dépasse les 8 milliards de dollars par

an », l'Afrique se taillant la part du lion.42(*)Au premier rang de ces

partenaires internationaux se trouve l'OIT qui a réussi le pari de faire

adopter par l'ensemble des dirigeants du monde une déclaration sur la

justice sociale, déclaration dans laquelle ces derniers reconnaissent

qu' « il est encore plus nécessaire de faire en sorte que

les résultats de la mondialisation soient meilleurs et

équitablement partagés entre tous pour répondre à

l'aspiration universelle à la justice sociale, atteindre le plein

emploi, assurer la pérennité des sociétés ouvertes

et de l'économie mondiale, parvenir à la cohésion et

lutter contre la pauvreté et les inégalités

croissantes ».43(*)

En plus l'OIT participe à travers le fonds pour

l'innovation en micro-assurance à soutenir la recherche et le

financement des initiatives en micro-assurance dans le monde. Parmi les autres

intervenants nous pouvons citer :

- le Groupe Consultatif d'Assistance aux Pauvres (CGAP), un

consortium de bailleurs de fonds dont fait partie la Banque Mondiale, notamment

le CGAP working group on Microinsurance ;

- la GTZ (agence allemande pour la coopération

technique) ;

- la fondation Munich Re ;

- l'Institut Thomas More ;

- la fondation Bill et Melinda GATE ;

- le GIMI (global information on Microinsurance).

Fort des constats sus évoqués et sous

l'impulsion de ces différents partenaires, des initiatives de

micro-assurance ont commencé à voir le jour sur le continent.

Ces expériences encourageantes méritent d'être

relevées et commentées.

CHAPITRE III- QUELQUES EXPERIENCES DE MICRO-ASSURANCE

EN

AFRIQUE

Ne serons retenues que les

expériences menées par les assureurs commerciaux (professionnels

de la gestion des risques). Les structures coopératives d'assurance qui

servent un marché couvrant tous les niveaux de revenu depuis les

années 1970 ainsi que les systèmes d'assurance communautaires qui

se sont développés dans le sillage de l'initiative de Bamako ne

feront pas ici l'objet d'un développement particulier. Ainsi comprise,

la micro-assurance est un domaine relativement neuf dans le monde et qui plus

est en Afrique. Il va donc de soi que les expériences dans ce domaine

sont plutôt rares ou n'en sont encore qu'à leur balbutiement. Les

cas étudiés visent simplement à démontrer que le

phénomène micro-assurance est effectivement entrain de prendre

pied sur le continent. Il convient de séparer l'Afrique australe et

orientale où il existe des expériences avérées

(section I) du reste du continent où les cas

révélés sont, pour la plupart, encore au stade

d'observation (section II).

Section I- Les expériences en Afrique orientale

et australe

Depuis 1996, des compagnies d'assurance en Afrique australe et

orientale s'efforcent de mettre sur pied des produits d'assurance qui tiennent

compte des réalités économiques et socioculturelles des

populations cible. A n'en point douter, ces régions du continent

abritent les expériences les plus marquantes, susceptibles d'inspirer

d'autres initiatives, et méritent de ce fait une attention

particulière. Cette exploration commencera par l'Afrique du sud avant de

se poursuivre par le Kenya et l'Ouganda.

Paragraphe 1. L'Afrique du Sud

L'Afrique du Sud occupe à n'en point douter la position

de leader sur le marché africain de l'assurance avec 90% des cotisations

vie et 50% des primes dommages du continent44(*).

La Life Office Association a lancé en 2006 un programme

de micro-assurance intitulé

«Zimele« qui signifie en Zoulou «être

debout sur ses deux jambes«. Ce programme visait 17,5 millions de

personnes à faible revenu et la première police émise ne

proposait que la garantie funérailles. Aujourd'hui, l'offre s'est

diversifiée et propose désormais des polices d'assurance vie,

crédit, obsèques et accidents corporels.

SANTAM (première société d'assurance sud

africaine) a commencé en 2006 à explorer les méandres de

cette nouvelle discipline qu'est la micro-assurance en proposant une

multirisque habitation aux populations des townships moyennant une prime

mensuelle modique comprise entre 15 et 170 zar (entre 1320 et 15125

F.CFA).45(*) Aujourd'hui,

SANTAM fait partie des précurseurs de l'assurance made in Africa et

s'exporte d'ailleurs très bien en Occident.

HOLLARD, autre société d'assurance sud

africaine, pour sa part propose depuis 2006 un package comprenant une

couverture funérailles, une garantie accident familiale et enfin une

assurance téléphone mobile couvrant les téléphones

achetés auprès du réseau partenaire. L'originalité

repose ici dans le choix du canal de distribution ; le réseau PEP

partenaire de la compagnie HOLLARD est formé de 942 magasins

répartis sur l'ensemble du territoire sud africain . HOLLARD

développe actuellement un nouveau partenariat avec une autre

chaîne de magasins dénommée EDCON. A travers elle, la

compagnie propose un autre package comprenant une garantie décès,

une garantie individuelle accidents et invalidité. Pour une prime

comprise entre 4 et 6,61 dollars (2200 et 3650 FCFA), la compagnie s'engage

à payer jusqu'à 2360 dollars (1 300 000 F.CFA) en cas

de sinistre.46(*)

Paragraphe 2. Le Kenya

Appuyé par une subvention de la fondation Bill et

Melinda Gates, le fonds pour l'innovation en micro-assurance de l'OIT soutient

un programme de micro-assurance au Kenya. Ce programme qui passe pour devenir

une référence en Afrique est porté par un consortium

à la tête duquel se trouve la CIC (Co-operative Insurance

Company). En effet la CIC qui est le premier assureur coopératif du

Kenya tient son succès de la collaboration qu'elle a instituée

avec la caisse nationale d'assurance maladie. Ainsi en 2007, la CIC couvrait

déjà plus de 75 programmes de microfinance à travers le

pays ; soit plus de 160 000 personnes assurées pour un capital

total de 17 milliards de shillings (127,6 milliards de FCFA)47(*).

Fruit d'un partenariat efficace entre UAP Insurance Limited,

Equity Bank Limited et l'International Livestock Research Institute, des

milliers d'éleveurs nomades du nord Kenya vont bientôt être