REPUBLIQUE DE COTE D'IVOIRE

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA FORMATION

PROFESSIONNELLE

Institut des Technologies d'Abidjan

CEDEX Afrique International

Union-Discipline-Travail

En vu de l'obtention du Diplôme d'Ingénieur

de Conception en Finances

THEME :

CONTRIBUTION DU SYSTEME FINANCIER DANS LE PROCESSUS DE

REDUCTION DE LA PAUVRETE « CAS DE LA CÔTE D'IVOIRE

»

Année académique

: 2007-2008

Présenté par :

Directeur de mémoire :

M. YAVO Yavo Guy

M. VANE Voua Georges

(Cadre

Agro-économiste, Expert au Bnetd)

(Elève Ingnieur)

Présenté par YA

SOMMAIRE

SOMMAIRE i

DEDICACE ii

REMERCIEMENTS iii

AVANT PROPOS iv

SIGLES ET ABREVIATIONS v

LISTE DES GRAPHIQUES ET DES TABLEAUX vii

PRESENTATION DU CABINET CEDEX AFRIQUE INTERNATIONAL ix

RESUME DU MEMOIRE xii

INTRODUCTION 1

PREMIERE PARTIE : DIAGNOSTIC APPROFONDI

8

Chapitre I La situation réelle de la

pauvreté en côte d'ivoire 10

I- Définition et présentation de la

pauvreté 10

II- Evolution de la pauvreté de 1985-2008 11

III- Caractéristiques sociodémographiques des

pauvres 12

Chapitre II Le système bancaire et

établissement financier 14

I- Le paysage du système bancaire 14

II- Le paysage des établissements financiers 19

III- Contribution du système bancaire et

établissement financier au

financement de l'activité économique 20

IV- Les faiblesses et contre-performances des

établissements

bancaires et financiers 25

Chapitre III Les institutions de microfinance : IMF 29

I- Historique et définition 29

II- Définition et formes d'IMF 30

III- Fondement et justification de la loi du 22 juillet 1996

31

IV- Données caractéristiques du secteur de la

microfinance 34

Chapitre IV Les faiblisses relevant de l'Etat 49

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

DEUXIEME PARTIE : CONTRIBUTION DU SYSTEME

FINANCIER

ACTUEL 50

Chapitre I Le système bancaire et

établissement Financier 52

Chapitre II Les IMF 53

TROISIEME PARTIE : APPROCHE NOVATRICE

56

Chapitre I Au plan bancaire et financier 59

Chapitre II Au plan des institutions de microfinance

63

Chapitre III Relation entre IMEC et banques

commerciales 67

Chapitre IV Rôle de l'Etat 69

CONCLUSION 71

BIBLIOGRAPHIE I

ANNEXES II

TABLE DES MATIERES X

Présenté par YAVO Yavo Guy,

élève Ingénieur en Finances

DEDICACE

La gloire soit rendue à l'Eternel DIEU, l'omnipotent,

l'omniprésent et l'omniscient.

C'est à ma mère que je dédie en premier

lieu ce mémoire car sans elle, je ne serais pas à ce niveau

d'étude ; tant de sacrifices qu'elle a consenti pour moi.

En second, à vous M. VAHE voua Georges

(Ingénieur agroéconomiste, expert au Bnetd) que je

dédie ce présent mémoire de fin de cycle ingénieur.

De la grâce que Dieu m'a faite de vous avoir à la fois pour

maître de stage et directeur de mémoire, je ne peux que Lui

témoigner mon amour pour vous ; vous qui depuis le début de

l'année 2008 avez consenti tant de sacrifices pour moi. Vous êtes

et resterez pour moi cette personne exceptionnelle dont le remarquable amour

est admirablement secondé par votre coeur paternel.

Sans vous, rien n'aurait été possible.

Merci à vous.

Que Dieu lui-même dans son amour vous récompense.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

REMERCIEMENTS

C'est pour moi un agréable devoir d'exprimer ma

gratitude à tous ceux et celles dont la collaboration a contribué

à l'élaboration de ce mémoire. La longueur de leur liste

nominative ne me permettant pas de les citer en détail, je tiens tout de

même à élever le nom du Seigneur qui tout au long de ma vie

scolaire et universitaire, n'a cessé de me donner force, courage et

intelligence pour une réussite quasi-totale.

Qu'il me soit cependant permis d'adresser mes chaleureux

remerciements au corps administratif et en particulier au directeur

général (M. HOUENOU Jeannot) de l'ITA , mes professeurs, amis,

parents et tous ceux qui m'ont encouragé, soutenu et assisté. Que

M.SOUMAHO, chef de département Ingénierie finance soit aussi

rassuré de ma profonde reconnaissance.

Un clin d'oeil particulier à l'endroit de tous les

experts de taille qui travaillent au sein du cabinet Cedex Afrique

International pour leurs idées, touches et retouches du présent

mémoire.

Je voudrais exprimer toute ma reconnaissance à Dr.

KINIMO Yabilé René, Directeur Général dudit cabinet

pour m'avoir accepté dans sa prestigieuse structure et mis à ma

position tous les documents nécessaires.

Je ne saurais terminer mes propos sans adresser un

remerciement spécial à M. ACHI Gabriel, consultant à

l'UEMOA pour ses conseils dont j'ai bénéficié tout au long

de ce présent mémoire.

Que puisse Dieu, dans sa grande miséricorde et

bonté, vous les rende à l' infini.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

AVANT PROPOS

Autorisation d'ouverture obtenu par l'Etat en 2006 et

agrée par le FDFP en 2008, le Groupe ITA (Institut des Technologies

d'Abidjan) Ingénierie.SA est un établissement d'enseignement

supérieur.

Connue pour sa qualité de formation, il doit son

prestige à son personnel administratif secondé par ses

enseignants compétents et qualifiés qu'il recrute.

De ces formations BTS (Brevet de Technicien Supérieur),

DTS (Diplôme Technicien Supérieur), Ingénierie et MASTER ;

il s'est fixé comme objectif d'être parmi les plus grandes

écoles de renommée internationale.

Hormis les autres départements, nous nous retrouvons au

sein de celui des Finances Audit où notre option est la finance.

C'est à l'issu de cinq (5) bonnes années de

formation (trois ans post BTS ou équivalent, deux ans post DTS ou

équivalent) accompagné par un examen écrit réussi,

la soutenance avec succès d'un mémoire de fin de cycle, que

l'institut prononce l'admission au diplôme d'ingénieur de

conception selon l'option.

L'Etat de la pauvreté que vie toute la sous

région et en particulier la Côte d'Ivoire nous a

interpellé. De tous les sommets mondiaux sur l'éradication de la

pauvreté par le système financier en passant par les ajustements

structurels mis en place par l'Etat ivoirien, la situation n'a guère

changée mais plus encore alarmante. La politique sur la stratégie

de réduction de la pauvreté élaborée, par le

gouvernement depuis 2002, peine à décoller.

Au regard de la situation, nous avons décidé de

laisser nos empruntes en portant une réflexion approfondie sur la

contribution du système financier dans le processus de réduction

de la pauvreté en Côte d'Ivoire.

Les sujets, réflexions et avis portant sur le

système financier étant toujours à rebondissement, la

contribution d'un tiers ne saurait être exhaustive mais la bienvenue, car

l'essentiel serait « d'apporter sa pierre » pour tenter de

résoudre l'épineux problème de la pauvreté.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

L'oeuvre humaine caractérisée par sa

réflexion n'ayant jamais été comme « une eau de roche

» ou comme l'immuable perfection, les critiques, suggestions ou tout autre

apport serait hautement appréciée afin de lutter

véritablement contre la pauvreté au travers du système

financier actuel.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Sigles et Abréviations

BFA : Banque pour le Financement de

l'Agriculture BIAO : Banque Internationale de l'Afrique de

l'Ouest

BICICI : Banque Internationale du Commerce et de

l'Industrie de Côte d'Ivoire

BIDI : Banque Ivoirienne de Développement

Industriel

BIT : Bureau International du Travail

BNEC : Banque Nationale pour l'Epargne et le

Crédit

BNI : Banque Nationale d'Investissement

CAD : Comité d'Aide au

Développement

CAI : Cedex Afrique International

CCI : Crédit de Côte d'Ivoire

CCP : Comptes des Chèques Postaux

CEDEAO : Communauté Economique Des Etats

de l'Afrique de l'Ouest

CIE-SODECI : Compagnie Ivoirienne

d'Electricité - Société de Distribution d'Eau de

Côte d'Ivoire

CIVECA : Coopérative Ivoirienne d'Epargne

et de Crédit Automobile

CHU : Centre Hospitalier et Universitaire

CNC : Conseil National de la

Comptabilité

CNCA : Caisse Nationale de Crédit

Agricole

EPAM : Enquête Permanente Auprès

des Ménages

FENACOOPEC-CI : Fédération

Nationale des Coopératives d'Epargne et de Crédit de Côte

d'Ivoire

FGCCC : Fonds de Garantie des

Coopératives Café-Cacao FG.PME : Fonds de

Garantie des Petites et Moyennes entreprises

FMI : Fonds Monétaire International

IMEC : Institution Mutualiste de

Coopérative d'Epargne et de Crédit

IMF : Institution de Micro Finance

IPH : Indicateur de Pauvreté Humaine

OCDE : Organisation de Coopération et de

Développement Economique

ONG : Organisation Non Gouvernementale

PASFI : Plan d'Ajustement du Secteur

Financier

PIB : Produit Intérieur Brut

PME/PMI : Petites et Moyennes entreprises /

Petites et Moyennes

Industries

PNN : Programme National de Nutrition

SAFBAIL : Société Africaine de Crédit

Bail

SAFCA : Société Africaine de

Crédit Automobile

SOGEFIBAIL : Société

Générale de Financement par le Crédit Bail

SFD : Système de Financement

Décentralisé

SGBCI : Société

Générale de Banque de Côte d'Ivoire

SIB : Société Ivoirienne de

Banque

UEMOA : Union Economique et Monétaire de

l'Afrique de l'Ouest

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Listes des Graphiques et des Tableaux

Tableaux

Tableau 1 : Réseau des banques

commerciales de Côte d'Ivoire

Tableau 2 : Les secteurs d'activités

financés par les banques de Côte d'Ivoire

Tableau 3 : Domaine d'intervention des

établissements financiers

Tableau 4 : Evolution de l'épargne

privée collectée par le système bancaire

Tableau 5 : Evolution des crédits

à l'économie

Tableau 6 : Crédits distribués par

le système bancaire par branches d'activités

Tableau 7 : Crédits distribués par

le système bancaire par secteur Tableau 8 : Les

principaux indicateurs de développement des SFD Tableau 9

: Evolution du nombre de bénéficiaires directs.

Tableau 10 : Proportion des crédits et

des dépôts des SFD par rapport à ceux des banques

Tableau 11 : Montants moyens des prêts des

SFD (en CFA)

Tableau 12 : Répartition sectorielle des

crédits offerts par les SFD Tableau 13 : Financement

des secteurs d'activités

Tableau 14 : Les placements effectués par

les IMF dans les banques

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Graphes

Graphique 1: Crédits distribués

par le système bancaire par branches d'activité

Graphique 2 : Crédits distribués

par le système bancaire par secteur Graphique 3 :

Evolution du nombre de bénéficiaires directs.

Graphique 4 : Proportion des crédits et

des dépôts des SFD par rapport à ceux des banques

Graphique 5 : Montants moyens des prêts

des SFD (en CFA) Graphique 6 : Répartition sectorielle

des crédits offerts par les SFD Graphique 7 :

Financement des secteurs d'activités

Graphique 8 : Les placements effectués

par les IMF dans les banques

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

PRESENTATION SUCCINTE DU CABINET « CEDEX

AFRIQUE

INTERNATIONAL »

Situé à l'Immeuble CCIA Abidjan - Plateau au 7

étage, porte7 « CEDEX-Afrique International », est une

structure bilingue (Français et Anglais) créée en

août 1999 et s'est fixé comme objectif principal de contribuer

à la création d'emplois de meilleure qualité pour

combattre le chômage et la pauvreté en Afrique. Aussi une

attention particulière est-elle accordée aux femmes (70 % des

pauvres) et aux jeunes dans le cadre de la réalisation de leurs

activités génératrices de revenus. Il fut

agréé en qualité de Bureau d'Etudes auprès de

plusieurs institutions internationales, sous régionales et nationales

entre autre :

· La Banque Africaine de Développement

(BAD) Réf N°

F-01549-CIV

· La Banque Ouest Africaine de Développement

(BOAD) Réf N° DEC/DDIA-2000 L 09

282

· L'union Européenne Réf

N° C 121

· Le Centre de Promotion des Investissements en Cote

d'Ivoire (CEPICI) Réf N°

1341

· L'association pour la Promotion des Exportations en

Cote d'Ivoire (APEX-CI)

Réf N° AN- 18 06 99 0072

· La Mission Commerciale de l'Ambassade du Canada

Le Fonds de Développement de la Formation

Professionnelle (FDFP) Réf N° FDFP-

CG/N° 01/2000/JPM/PHC/NP du 14/01/2000

· WINROCK International Réf N°

RB/KY/WI.220 DU 28/10 1999

· Le Fond Interprofessionnel pour la Recherche et le

Conseil Agricole (FIRCA)

Réf N°3204/FIRCA/CAM/2008

Au nombre de 70 experts juniors et seniors

(à l'interne comme à l'extérieur du cabinet), les

experts seniors sont tous titulaires d'un Doctorat (Docteurs ingénieurs,

3è cycle d'Etat, PH. D.) et jouissent d'une expertise

avérée auprès de structures nationales (BNETD, CIRES,

Universités de Côte d'Ivoire, INP-HB, CIREJ,...),

sous-régionales (UEMOA, BOAD, BCEAO, BRVM, ...) et internationales (UE,

BAD, PNUD, FENU, FAO, FIDA, UNOPS, UNESCO, UNICEF, OIT, ...)

Le champ d'expertise de cette équipe couvre une

trentaine de pays africains Francophones, Anglophones et lusophones.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

La diversité des profils de l'équipe des

professionnels de CEDEX-Afrique International ainsi que la qualité et la

richesse de son portefeuille de consultants facilement mobilisables permettent

au cabinet de proposer ses services dans les domaines suivants : Agriculture,

Eaux et Forêts, Elevage, Pêche, Agro-industrie, Micro

Entreprise/Micro Industrie, Finance/Micro Finance, Comptabilité,

Négoce, Coopératives, Privatisation, Mines, Environnement,

Urbanisme, Architecture, Informatique, Formation, Génie Rural,

Génie Civil, Génie Electrique, Génie Biomédical,

Anglais.

L'application de prestations de services novatrices a conduit

à des résultats probants pour le bien-être des clients.

Leur nombre étant exhaustifs, il est donc important de souligner

quelques unes .Il s'agit entre autres de :

L'Etude sur les Investissements pour l'Emploi aptes à

Réduire la Pauvreté (IPRE), financé par

le BIT (Projet JFA-PRESSA), avril 2001 ;

Finalisation de 3 rapports d'achèvement mali : projet

mali nord-est / mali : projet de réhabilitation du

périmètre de Baguineda / OMVS : consolidation

digue rive droite du barrage de DIAMA (BAD), Octobre 2001 ;

Projet de finalisation du Document de Stratégie de

Réduction de la Pauvreté (DSRP) en

Côte d'Ivoire : Etude du Volet sur la Sécurité Alimentaire

et la Pauvreté (Financé par la JICA : Japan

International Cooperation Agency) et du Volet sur le Système financier

et l'accès aux crédits des pauvres (Financé par le

PNUD), Mars 2003.

L'étude sur la réinsertion des ex-combattants

(projet de l'Etat de Côte d'Ivoire) financé par

l'UE

Ce prestigieux cabinet est dirigé par Dr. René

Kinimo YABILE diplômé de l'université d'Illinois

(Etats-Unis) et est membre de l'Association Internationale des

Agro-Economistes, membre de l'Association Américaine des

Agro-Economistes, membre de l'union des Ingénieurs Agronomes de

Côte d'Ivoire (UNIAGRO). Il est auteur de plusieurs ouvrages dont :

« Recherche sur l'équilibre financier d'un programme de

crédit agricole en Côte d'Ivoire » publié dans le

Journal Revue Française d'Economie Rurale (novembre 1985).

« Reforms in the

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

agricultural lending programs of Ivory Coast's BNDA

»publié dans le Journal Savings and Development

(N°2-1986X); Autosuffisance alimentaire en Côte d'Ivoire : «

Paradoxe ou réalisme socio-économique ? », publié

dans le Journal Revue Française d'Economie Rurale (Novembre 1986)

;« Provision of liquidity management ; an incentive to curb default in the

Ivory Coast's agricultural credit programs », publié dans le

Journal Savings and Development (N° 41987) ; Role of credit unions

in the financial intermediation of African rural areas: the Case of Burkina

Faso and Ivory Coast, soumis à African Development Review ;

Lutter contre la faim pour réduire la pauvreté en Afrique, en

voie de publication, Les structures de financement des PME en Côte

d'Ivoire, en voie de publication ; Micro finance: Instrument

privilégié de lutte contre la pauvreté en Afrique, en voie

de Publication.

ORGANIGRAMME DE CEDEX AFRIQUE INTERNATIONAL

DIRECTION GENERALE

Secrétariat

Département Administratif

et

Financier

Département Etudes

Département Formation

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

RESUME

Les pays de la communauté Economique Des Etats de

L'Afrique de l'Ouest (CEDEAO) et ceux de l'Union Economique et Monétaire

Ouest Africaine (UEMOA) en particulier ont connu un ralentissement de leur

croissance au cours des dix dernières années. Cette situation a

favorisé le taux élevé de la pauvreté dont le cas

de la Côte d'Ivoire.

L'incident de la pauvreté reste toujours fort en

Côte d'Ivoire où le fléau touche environ 48,9% de la

population.

Dans le dispositif de lutte contre la pauvreté, la

fourniture de services financiers est un volet important dans la mesure

où l'accès des pauvres à ces services influence

directement et positivement leur capacité à générer

des revenus et à créer ou préserver des emplois.

Mais plusieurs études réalisées en

Côte d'Ivoire, témoignent du faite que le secteur financier

classique a tendance à exclure les transactions à petite

échelle, principalement du fait des coûts élevés,

ainsi que les opérateurs offrant peu de garanties. En revanche, les

banques préfèrent généralement traiter avec les

clients opérant dans les secteurs économiques formels, notamment

installés dans les centres urbains et disposant des revenus

réguliers. Leur politique de crédit est donc prioritairement

orientée vers les entreprises disposant d'une bonne assise

financière et de garanties conséquentes. De ce fait, cette frange

de la population est exclue du jeu économique et de l'accès du

bien être.

Le présent mémoire est une contribution à

la réflexion sur le rôle du système financier dans le

processus de lutte contre la pauvreté en Côte d'Ivoire. Il a pour

objectif l'instauration d'un cadre d'implication plus grande et efficace du

système financier au processus de lutte contre la pauvreté.

D'une part, la réflexion a porté sur

l'état de la pauvreté en Côte d'Ivoire et la contribution

actuelle du système financier à son éradication ;

D'autre part, il s'est agit d'analyser les

conditionnalités d'un nouveau cadre d'intervention du système

financier dans le processus de lutte contre la pauvreté.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

L'analyse de la pauvreté montre que ce

phénomène de portée nationale connaît une hausse

importante entre 1985 et 1998 (période associée à la

dévaluation du Francs CFA) où le taux de 10% en 1985 est

passé à 33,6% en 1998. Depuis le coup d'Etat de 1999

accentué par la crise politico-militaire du 19 juillet 2002, aujourd'hui

(2008) le taux de pauvreté est passé à près de

50%.

Les couches défavorisées déplorent

périodiquement les difficultés de financement auprès du

secteur financier classique pour le financement d'activités

génératrices de revenus et d'emplois. L'avènement de la

microfinance, qui était censée apporter une solution durable

à la bancarisation des couches défavorisées, n'a pas

permis d'obtenir la satisfaction souhaitée. On note en effet que la

pénétration des systèmes de financement

décentralisé (SFD) en milieu rural demeure encore faible,

touchant seulement 5 à 20% des ménages ruraux.

Pour corriger les insuffisances du système financier

actuel et favoriser son implication efficace dans le processus de lutte contre

la pauvreté, il est important de : (i) améliorer le

système bancaire actuel en favorisant une participation plus grande du

système au financement des microprojets et des milieux pauvres par la

création au sein de chaque banque d'une cellule

spécialisée dans l'étude de financement des microprojets

du secteur informel ; (ii) accorder, par le truchement de la commission

bancaire et de la banque centrale, des assoupissements et des adaptations

significatifs en faveur des opérations effectuées par ladite

cellule ; (iii) redynamiser le financement agricole par l'élargissement

des activités du fonds de garantie des coopératives

café-cacao (FGCCC) à toutes les filières agricoles et

l'instauration de synergie d'actions entre le FGCCC et la Banque pour le

Financement de l'Agriculture (BFA) ; (iv) créer un fonds de garantie

PME/PMI ;(v) étendre l'accessibilité et accroitre la

sécurisation des activités des SFD ; (vi)favorise les

interactions fructueuses entre les SFD et les banques primaires à

plusieurs niveaux (financier, technique et institutionnel).

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Présenté par YAVO Yavo Guy,

élève Ingénieur en Finances

INTRODUCTION

1- Contexte général

A l'instar de la plupart des pays d'Afrique subsaharienne, la

situation de la pauvreté demeure préoccupante dans l'Union

Economique et Monétaire Ouest Africaine. Il s'agit véritablement

d'un phénomène de masse qui touche une grande majorité de

populations des milieux urbains et plus encore des zones rurales. Elle affecte

principalement les agriculteurs, les opérateurs économiques du

secteur informel des villes, les femmes et les jeunes. La prise de conscience

générale du problème est le résultat d'un long

processus initié à la fin des années 1980. Tout au long

des années 1990, plusieurs sommets des Nations Unies ont par la suite

contribué à une prise de conscience dans ce domaine. Il faut

mentionner particulièrement le sommet mondial pour le

développement humain qui s'est tenu à Copenhague (Danemark) en

1995 dont l'une des résolutions les plus importantes est l'initiative

2020. De plus, l'Assemblée Générale des Nations Unies a

proclamé l'année 1996 « Année internationale de

l'éradication de la pauvreté » et la décennie

1997-2006 « Première décennie des Nations Unies pour

l'élimination de la pauvreté ». Il faut souligner

également les résultats du Comité d'Aide au

Développement (CAD) de l'OCDE, qui a mis la pauvreté au centre de

ses travaux et qui fixe plusieurs objectifs internationaux de

développement dont entre autre la réduction de moitié de

la population mondiale vivant dans une situation d'extrême

pauvreté entre 1990 et 2015.

En Côte d'Ivoire, le fléau que représente

la pauvreté est de plus en plus marqué dans les ménages.

L'Indicateur de Pauvreté Humaine (IPH) qui s'attache aux déficits

rencontrés dans trois domaines essentiels de l'existence humaine

(durée de vie, niveau d'instruction et condition de vie), montre

également que pour la période 1990-1995,environ 43% de la

population ivoirienne est affectée par les différentes formes de

pauvreté.

L'évolution de la précarité des

conditions de vie des ivoiriens constituait la conséquence directe des

déséquilibres engendrés par la crise économique.

Pour faire face à ces déséquilibres économiques, le

gouvernement ivoirien, sous l'impulsion de la banque mondiale et du

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

FMI, a adopté en 1981, 1982 et 1986 des programmes

d'ajustements structurels. Ces politiques d'ajustements structurels reposaient

sur la théorie économique des marchés compétitifs.

Par conséquent, les objectifs à court terme de l'ajustement

structurel cherchent à stabiliser l'économie par le

contrôle de l'inflation et l'équilibre tant du budget que de la

balance des paiements. Leurs objectifs à long terme sont la promotion

d'une croissance économique durable et la réduction de la

dépendance vis-à-vis de l'aide extérieure. Mais à

mesure que les plans d'ajustement se succédèrent, les principaux

problèmes qui sous-tendent leur application gangrenaient d'avantage

l'Etat : le niveau d'endettement s'est accru, les indicateurs de la

pauvreté et du développement humain ont une tendance

baissière et une mauvaise gestion des affaires politiques de l'Etat,

surtout depuis l'éclatement de la crise politico-militaire du 19

septembre 2002.

Les causes de la pauvreté sont variées et

interagissent ; elles sont généralement de plusieurs ordres :

Naturel (qualité de sols, aléas climatiques,

désertification, enclavement des régions,...) ; politique

(troubles sociaux, déficit démographique,...) ; Social (niveau

élevé d'analphabétisme, forte croissance

démographique, difficulté d'accès aux services sociaux de

base,...) ; Economique (stagnation ou récession des économies

nationales, chômage et sous-emploi, inaccessibilité aux actifs de

production, faible productivité du travail, mauvaise gestion des

affaires politiques,...), Technique (difficulté d'accès aux

techniques de production, à la science et aux nouvelles technologies,

inaccessibilité aux infrastructures économiques de base,...) ;

Culturel (existence de nombreux tabous, absence de culture de

l'excellence,...).

C'est pourquoi, l'éradication de la pauvreté

nécessite un diagnostic clair et rigoureux à la base qui va au

delà des questions de sémantique pour retenir les manifestations

du phénomène de la pauvreté notamment les déficits

de revenus, la malnutrition, le manque d'accès aux services de base

(éducation, santé, électricité, eau potable,

infrastructures routières), aux services financiers, etc.

2- Problématique

Au regard de la complexité du phénomène,

la lutte contre la pauvreté revêt une dimension multiforme et

apparaît aujourd'hui plus que hier comme un combat de tous les

instants.

Cela suppose que pour contribuer efficacement à la

réduction de la pauvreté, les politiques macro-économiques

de développement doivent favoriser une croissance forte,

équitable et créatrice de revenus et d'emplois pour les couches

défavorisées.

Une telle orientation, qui permettra de libérer des

énergies et de mieux valoriser le capital humain, nécessaire

à la production de richesses nationales, interpelle fortement le secteur

financier, en raison de son rôle stratégique dans

l'économie. En effet, en assurant le financement des investissements des

activités génératrices de revenus, le secteur financier

est appelé à aider au développement d'opportunités

pour les couches sociales défavorisées.

Cependant, force est de constater que le secteur financier

classique à tendance à exclure les transactions à petite

échelle, principalement du fait des coûts fixes

élevés, ainsi que les opérateurs offrant peu de garantie.

En revanche, les banques préfèrent plus

généralement traiter avec les clients opérant dans les

secteurs économiques formels, notamment installés dans les

centres urbains et disposant de revenus réguliers. Leur politique de

crédit est donc prioritairement orientée vers les entreprises

disposant d'une bonne assise financière et de garanties

conséquentes.

Par ailleurs, certains petits opérateurs, pour

compenser les désavantages liés à la taille de leurs

unités économiques et les difficultés d'accès aux

services bancaires, s'organisent en groupement tels que : coopératives

de crédit, société de cautionnement mutuel, etc.,

suscitant de nombreuses initiatives de microfinance.

Dès lors, la question majeure qui se pose est celle de

savoir si le système financier de la Côte d'Ivoire joue pleinement

son rôle qui est attendu de lui dans le processus d'éradication de

la pauvreté ? Et quelles sont les mesures qui peuvent être prises

sur le plan de financement pour accélérer l'insertion des pauvres

dans le jeu économique ?

La présente réflexion a trait à la

contribution du secteur financier à la lutte contre la pauvreté

en Côte d'Ivoire. Elle portera dans une première partie à

un diagnostic approfondi du système financier tout en mettant en exergue

l'état de la pauvreté actuelle du pays, puis dans une

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

deuxième partie, elle abordera la contribution

présente du système financier à la réduction de la

pauvreté et enfin, dans une troisième, elle exposera la

nécessité de rechercher une approche novatrice dans l'apport du

secteur financier au processus de lutte contre la pauvreté.

3- Objectifs de l'étude

Cette étude est une contribution à la

réflexion sur le rôle du système financier dans le

processus de lutte contre la pauvreté en Côte d'Ivoire. De

façon spécifique, il s'agira de :

Diagnostiquer le système financier actuel tout en

analysant l'état de la pauvreté en Côte d'Ivoire ;

Analyser la contribution du système financier

actuelle au processus de réduction de la pauvreté ;

Faire des propositions pour une meilleure implication du

système financier dans le processus d'éradication de la

pauvreté.

Par ailleurs, il faudrait noter que pour cette

étude nous nous sommes limités à la contribution du

système bancaire, des établissements financiers et des

institutions de microfinance (IMF).

4- Revue de littérature

A- Le concept de pauvreté

?Notion de pauvreté

La pauvreté est un concept assez complexe dont

l'analyse dépend de l'approche utilisée. A cet effet, plusieurs

formulent sont utilisées pour la définir :

Pauvreté humaine qui traduit un

manque de capacités humaines essentielles comme savoir lire,

écrire et être correctement nourri.

Pauvreté monétaire qui se

traduit par le manque de revenu adéquat le plus faible ou de la

capacité d'engager les dépenses correspondantes.

Pauvreté générale :

niveau de pauvreté moins grave, généralement défini

comme l'incapacité de satisfaire les besoins alimentaires et non

alimentaires essentiels.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Pauvreté relative : pauvreté

définie suivant des normes qui peuvent varier d'un pays à un

autre. Ce terme est souvent utiliser comme équivalent approximatif de

pauvreté générale.

Pauvreté absolue : pauvreté

définie par une norme fixe, elle désigne un état

prononcé de privations à la fois matérielles,

intellectuelles et symboliques. Ce terme est souvent utilisé comme

approximatif de pauvreté extrême.

?Mesure de la pauvreté

Plusieurs approches sont aujourd'hui utilisées pour

mesurer le niveau de pauvreté. Dans le cadre de cette étude, nous

retiendrons les approches utilisées par le groupe de la Banque Africaine

de Développement (BAD).

Pour la BAD, trois grandes approches sont à distinguer

(L. Atanguegnima, 2005) : la première quantitative est monétaire,

la deuxième s'attache aux capacités et la troisième passe

par les études participatives de la pauvreté.

L'approche monétaire : Elle postule

que la première chose à faire pour chiffrer la pauvreté

consiste à s'étendre sur une mesure exprimant le niveau de vie.

C'est ainsi que pour les pays en développement, il s'agit de

dépenses de consommation par habitant (y compris la consommation de sa

production).

L'approche par les capacités : Pour

le professeur Amartya Sen, le recours à cette approche se justifie par

les trois concepts suivant :

droits, capacités et réalisations. Cette

approche repose sur les capacités et procède en fonction des

différentes formes de liberté. En d'autres termes, la

pauvreté doit être considérée comme un manque de

capacités de base ; c'est-à-dire qu'un individu doit pouvoir

satisfaire certains besoins fondamentaux qui sont nécessaires à

l'atteinte d'une certaine qualité de vie.

L'approche participative : Cette approche

concerne plus l'étude que la mesure de la pauvreté. Elle a

été plus utilisée par les praticiens du

développement lors des évaluations des projets sur le terrain. Le

principe fondamental de cette approche est basé sur le fait que les

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

pauvres connaissent mieux que n'importe qui d'autres leurs

situations, leurs priorités et surtout, les moyens qui leur

permettraient d'échapper à leur condition.

b- Conception de financement

? Notion de financement

Financer une activité, c'est rendre disponible des

moyens financiers pour la réalisation de cette activité. En

d'autres termes, il s'agit de satisfaire partiellement ou totalement les

besoins en financement d'une activité donnée.

?Fonctions et organisation du financement Le

financement répond à plusieurs fonctions principales :

Le financement des investissements ;

Le financement des équipements (outils, machines

et/ou véhicules, etc.) ;

Le financement de l'exploitation (pour financer les empois

cycliques) ;

Le financement de « l'environnement économique

» : organisme d'encadrement technique, services publics,

équipements collectifs (voies de communication, approvisionnement en

énergie, etc.), entreprise agro-industrielles (traitement et

première transformation de produits), artisanat rural, organisation de

la commercialisation, actions de formation, etc.

Les subventions aux entreprises ;

D'une façon plus large, le financement intègre

une dimension de gestion ou de protection contre les risques individuels ou

collectifs

Certains besoins de financement relèvent du court

terme. Selon l'organisation du système de financement, ces besoins

peuvent rencontrer des réponses plus ou moins partielles et efficaces.

Enfin, leur structure varie selon les produits et selon les pays.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

DIAGNOSTIC APPROFONDI

CHAPITRE I : LA SITUATION REELLE DE LA PAUVRETE EN

COTE D`IVOIRE

Selon les rapports du ministère du Plan et du

Développement, la pauvreté est un concept multidimensionnel et

complexe, généralement représenté sous trois

dimensions : la dimension monétaire (le manque ou la non satisfaction

des besoins vitaux), la dimension sociologique et la dimension psychologique.

La pauvreté est vécue aussi bien au plan individuel que

collectif.

I-Définition et présentation de la

pauvreté

La mesure de la pauvreté en Côte d'Ivoire est

bâtie autour de la dimension monétaire. Cette mesure s'appuie sur

deux éléments : un indicateur de bien-être et un seuil de

pauvreté. L'indicateur de bien-être retenu est la dépense

de consommation des ménages, utilisée principalement en raison

des difficultés de collecte d'informations fiables sur les revenus de

ceux-ci. Quant au seuil de pauvreté, il permet de distinguer les

populations en deux groupes :

- Les populations dont la dépense de consommation est

en dessous du seuil sont qualifiées de « pauvres » ;

-Les populations dont la consommation est au-dessus du seuil

sont dites « non pauvres ».

Pour déterminer le seuil de pauvreté, deux

approches sont possibles. D'abord la méthode du seuil de pauvreté

absolu correspond à un minimum de besoins nutritionnels à

satisfaire, auquel est ajouté un panier de biens non alimentaires. Vient

aussi la méthode du seuil de pauvreté relatif qui est

déterminé par le montant le plus élevé des

dépenses de consommation d'une proportion de la population choisie de

manière arbitraire. L'analyse de la pauvreté en Côte

d'Ivoire est faite à partir d'un seuil de pauvreté relatif obtenu

sur la base des données de l'Enquête Permanente Auprès des

Ménages de 1985 (EPAM 85), ce seuil était égal à

75.000 FCFA par tête et par an. Ce montant a été

évalué à partir des prix de consommation des 10% les plus

pauvres de cette année. Un déflateur est appliqué pour

tenir compte des différences de prix entre les autres pôles de

développement du pays et la ville d'Abidjan. A chaque nouvelle

enquête, ce seuil de pauvreté monétaire est

réévalué. Ainsi, les seuils obtenus sont : 101.340 FCFA en

1993, 144.800 FCFA en 1995, 162.800 FCFA en 1998, 183450 FCFA en 2002 et

241.145 FCFA en 2008. En définitive, est pauvre en 2009, celui qui a une

dépense de consommation inférieure à 661 FCFA par jour,

soit 241.145 FCFA par an.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

II- Evolution de la pauvreté de 1985 à

2008

En Côte d'Ivoire, le nombre de pauvres a

été multiplié par 10 en l'espace d'une

génération. Aujourd'hui, une personne sur deux est pauvre contre

une personne sur dix en 1985. Le taux de pauvreté est passé de

10% en 1985 à 48,9% en 2008 ; ce qui correspond selon les chiffres du

ministère du Plan à un effectif de pauvres estimés

à 974.000 en 1985 et à 10.174.000 en 2008. L'analyse de cet

indice de pauvreté entre 1985 et 2008, laisse apparaître trois

périodes importantes.

La première allant de 1985 à 1995 s'est

caractérisée par un accroissement rapide du niveau de

pauvreté. Le taux de pauvreté est en effet passé de 10,0%

en 1985 à 36,8% en 1995, soit une augmentation moyenne de 2,7 points par

an. Cette période a été marquée par une conjoncture

économique défavorable caractérisée par la

détérioration des termes de l'échange, la chute des cours

des matières premières agricoles, une stagnation du taux de

croissance réel du PIB autour de 0,8% par an, insuffisant pour compenser

la forte croissance démographique de 3,8%. De plus, la

dévaluation du FCFA en janvier 1994, a accentué la

réduction du pouvoir d'achat des ménages.

La seconde période qui s'étend de 1995 à

1998 a enregistré une légère inflexion de la

pauvreté dont l'indice est passée de 36,8% en 1995 à 33,6%

en 1998. Ce résultat était imputable aux effets positifs de la

dévaluation de 1994, conjugués notamment avec

l'amélioration des termes de l'échange et la reprise des

investissements.

Enfin, la troisième période de 1998 à

2008 est caractérisée par une aggravation de la pauvreté

dont le taux est passé de 33,6% en 1998 à 38,4% en 2002, puis

à 48,9% en 2008. Cette période a connu une série de crises

sociopolitiques et militaires dont les points culminants ont été

le coup d'Etat militaire du 24 décembre 1999 et la rébellion

armée du 19 septembre 2002 qui a conduit à la partition de fait

du pays.

Par ailleurs, toutes les études menées en

Côte d'Ivoire ont montré que la pauvreté est, de tout

temps, plus accentuée en milieu rural qu'en milieu urbain. Douze (12)

personnes sur vingt (20) y sont pauvres contre 6 en milieu urbain. Ce rapport

était de 3 personnes sur 20 contre 1 personne sur 20 en 1985. Au niveau

national, la pauvreté s'est fortement accrue au niveau des pôles

de développement et diffère d'un pôle à un autre. En

2008, huit pôles de développement sur dix ont un taux

supérieur à 50% contre quatre en 2002. Parmi ces pôles,

celui du Nord est le plus touché par le phénomène de

pauvreté avec près de 4 pauvres sur 5 personnes en 2008. Ce

pôle est suivi par ceux de l'Ouest (63,2%) ; du Centre-Ouest (62,9%) ; du

Nord-Ouest (57,9%) ; du Centre-Nord (57,0%) et du Nord-est (54,7%)

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

III- Caractéristiques

sociodémographiques des pauvres

En Côte d'Ivoire, le type de logement est un facteur

discriminant de la pauvreté en milieu urbain. La proportion de

ménages pauvres habitant les cases, les baraques, les maisons

isolées, est élevée. Cette proportion est respectivement

de 69,o%, 64,2% et 50,3% à laquelle s'ajoutent les ménages

pauvres des cours communes à hauteur de 31,3%. Ce facteur n'est pas

discriminant en milieu rural où chaque ménage dispose

généralement d'un toit. Comme le type de logement, l'accès

à l'eau potable et à l'électricité constitue un

facteur déterminant de pauvreté aussi bien en milieu urbain qu'en

milieu rural.

En 2008, 40,5% des citadins qui n'ont pas accès

à l'eau potable sont pauvres contre 21,7% chez ceux qui ont accès

à l'eau potable. En d'autres termes, quand l'eau est disponible en

ville, elle est chère et il existe un potentiel capable d'accéder

financièrement à l'eau potable mais qui ne sont pas raccordables

au réseau de distribution existant. De même, 89,7% de la

population urbaine à accès à l'électricité

contre 31,5% en milieu rural. Au total, 35% de la population n'a pas

accès à l'électricité et est pauvre. A l'inverse,

seulement 32,9% des populations ayant un compteur d'électricité

individuel sont pauvres. Autrement dit, la disponibilité d'une source

d'éclairage moderne dans un ménage détermine son statut de

pauvreté. En cas de maladie, les populations pauvres se tournent d'abord

vers un guérisseur ou l'automédication au lieu de consulter un

personnel de santé moderne. En effet, 52,0% de ceux qui déclarent

consulter un guérisseur en premier, en cas de maladie, sont pauvres,

contre seulement 25% chez ceux qui préfèrent dans ces cas

consulter un médecin. Cette situation traduit le manque ou

l'éloignement des centres de santé et le coût

élevé des prestations de santé moderne.

Ci-devant, l'expérience de Dr Patricia N'Guessan,

directeur coordonnateur du Programme National de Nutrition (PNN) : Avant

d'occuper cette fonction, elle a été pendant longtemps

pédiatre au CHU de Treichville. Elle nous raconte que vers la fin, elle

en avait ras-le-bol de voir des mères incapables de sortir la somme de

8000 FCFA pour payer des poches de sang afin de sauver leurs enfants

anémiés. « Quand pour cette somme, des femmes nous

abandonnent leurs enfants pendant deux (02) ou trois (03) jours et reviennent

soit les bras vides soit avec l'argent et que nous sommes obligés de

leur dire que l'enfant est mort depuis leur départ, cela finit toujours

par entamer le moral des plus endurcis d'entre nous », relate le

médecin. Elle dit ne même plus se souvenir du nombre de ces

mères, parce que totalement démunies et qui repartent avec leurs

rejetons quand on leur demande de payer 3000 FCFA de frais d'entrée. Ce

drame, est vécu au quotidien dans tous les services des hôpitaux.

C'est le Pr Ezani, directeur dudit CHU qui rappelait, lors d'une

intervention

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

l'année dernière, que son établissement

avait des arriérés de plusieurs centaines de millions au titre de

leurs efforts sociaux. Mais, cela est largement insuffisant vu le nombre trop

élevé d'indigents et de pauvres qui ont largement besoin de

soins. Dans ce cas, cette masse se rabat vers les tradipraticiens et autres

guérisseurs.

La pauvreté est inversement liée au niveau

d'instruction car le taux de pauvre diminue au fur et à mesure que le

niveau d'instruction augmente. De 57,5% chez les populations sans instruction,

ce taux retombe à 6,6% chez les populations d'un niveau

d'éducation supérieur. En d'autres termes, l'investissement dans

l'éducation est un levier clé de réduction de la

pauvreté. La probabilité d'être pauvre augmente avec la

taille du ménage. La taille moyenne des ménages pauvres est de

6,3 personnes contre 3,9 chez les ménages non pauvres. De 10,7 chez les

personnes vivant seules, le taux de pauvreté passe à 34,8% chez

les personnes d'un ménage de 4 personnes, à 51,7% chez celles

vivant dans un ménage de 6 personnes et à 66,4% chez celles

vivant dans un ménage de 10 personnes.

Pour paraphraser M. Marcel Zadi Kessy PCA du groupe

CIE-SODECI qui disait, lors d'une conférence publique à Assinie

Mafia, sur les questions de développement et de pauvreté : «

Un homme qui touche 100.000 FCFA par mois est pauvre. Mais s'il vit seul, c'est

supportable. S'il prend une compagne avec le même salaire il devient

doublement pauvre. Et si sa compagne lui fait un enfant avec toujours le

même salaire, il devient triplement pauvre et ainsi de suite... »

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

CHAPITRE II: SYSTEME BANCAIRE ET ETABLISSEMENT

FINANCIER

Les banques, selon les dispositions de

l'article 3 de la loi du 25 juillet 1990 portant réglementation bancaire

de l'UEMOA, « sont des entreprises qui font profession

habituelle de recevoir des fonds dont ils peuvent être disposé par

chèque ou par virement et qu'elles emploient pour leur propre compte ou

pour le compte d'autrui, en opérations de crédit et de placement

».

Les établissements financiers sont

définis à l'article 4 de la loi bancaire, comme étant

« des personnes physique ou morale, autre que les banques qui font

profession habituelle d'effectuer pour leur propre compte des opérations

de crédit, de vente à crédit, de financement de ventes

à crédit ou de change, ou qui reçoivent habituellement des

fonds qu'elles emploient pour leur propre compte en opérations de

placement, ou qui servent d'intermédiaire en tant que commissionnaires,

courtiers ou autrement dans tout ou partie de ces opérations ».

I- Le paysage du système bancaire de la Cote

d'Ivoire

Le réseau bancaire ivoirien comprend : la banque

centrale, la commission bancaire et les banques primaires.

La BCEAO est l'institution d'émission pour l'ensemble

des pays membres de l'UEMOA qui sont : le Benin, le Burkina Faso, le Togo, le

Mali, le Niger ; le Sénégal. Elle a pour missions principales

:

La régularisation de la valeur monétaire au

sein des pays de l'UEMOA ;

La surveillance et le contrôle du fonctionnement des

banques primaires

Le soutien financier apporté aux banques primaires

sous forme d'émissions de bons du trésor ou de refinancement.

La commission bancaire dont la présidence est

assurée par le gouverneur de la banque centrale a pour fonction

essentielle :

La délivrance des agréments aux banques et

établissements financiers ;

Le contrôle des banques et établissements

financiers ;

Le pouvoir de sanction en cas de manquement à la

régularisation bancaire et aux dispositions prudentielles

imposées aux banques primaires.

L'évolution du système bancaire du pays a

été marquée au cours des années 80 par une crise

économique et financière aigue, qui se sont accompagnée

par la liquidation de la majorité des banques de développement

(BNDA, BNEC) instruments traditionnels de financement

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

du développement rural et des PME/PMI. Par ailleurs,

elle s'est traduite notamment par la disparition de près du quart de

l'effectif des banques et établissements financiers.

Aujourd'hui, il est globalement assaini au prix d'une

vigoureuse politique de restructuration, notamment la mise en oeuvre du Plan

d'Ajustement du Secteur Financier (PASFI) en 1989.

Le réseau bancaire ivoirien comprend deux types de

banques : les banques commerciales dites banques d'affaires et les banques de

développement.

En effet, la seule banque de développement qui

existait en Côte d'Ivoire était la Banque Nationale pour le

Développement Agricole (BNDA). Elle fut crée en 1968 et liquider

en 1990 pour les raisons suivantes :

Faiblesse du niveau des ressources ;

Déséquilibre structurel de la situation

financière dû à une inadaptation des ressources et des

emplois ;

Niveau de crédits impayés très

élevés (crédit de commercialisation café-cacao,

prêt d'équipement et de fonctionnement aux coopératives,

prêt de soudure aux planteurs) ;

Faiblesse d'organisation interne des structures ;

Difficulté de maîtrise de la

réglementation bancaire.

Elle avait une vocation de promotion du monde rural en

général et du monde agricole en particulier. L'ensemble de son

réseau qui comprenait environ une soixantaine de représentations

à l'intérieur du pays (directions Régionales, Agences

locales, Bureaux permanents, guichets et guichets périodiques) lui

permettait de jouer pleinement son rôle de lutte contre la

pauvreté.

Cette banque participait également de façon

très efficace à l'accélération de la bancarisation

du monde paysan et des secteurs informels.

Le vide institutionnel provoqué par la liquidation de

la Banque Agricole a justifié la création et la mise en place des

systèmes de financement décentralisés à travers les

institutions mutualistes ou Coopératives d'Epargne et de

crédit.

A cette Banque de Développement Agricole, il faut

ajouter celle des comptes des chèques postaux (CCP) qui s'apparente

à une banque de dépôts dont l'activité actuelle ne

lui permet pas de contribuer efficacement à la lutte contre la

pauvreté.

La configuration du système bancaire ivoirien au 31

décembre 2002 présentait 15 banques et 8 établissements

financiers. Au 31 décembre 2008, on note 19 banques et 2

établissements financiers. Aujourd'hui, malgré la crise que

traverse le pays, le paysage est globalement assaini au prix d'une rigoureuse

et couteuse politique de

restructuration. L'activité bancaire est

concentrée au niveau de 5 banques (SGBCI, BICICI, BNI, SIB, BIAO).

Le paysage bancaire est dans sa totalité

contrôlé par des banques étrangères dont le capital

est détenu à hauteur de 49% par des intérêts

nationaux et à 51% par des investisseurs étrangers.

1- Réseau des banques commerciales

Le réseau actuel des banques primaires commerciales se

présente comme suite :

Tableau 1 : Réseau des banques

commerciales de Côte d'Ivoire

NUMERO

|

BANQUES

|

NBRE D'AGENCES

|

DEPOTS

CLIENTELE AU

31/12/08

|

CONCOURS

CLIENTELE AU

31/12/08

|

1

|

Banque Atlantique

|

67

|

155,42

|

15107

|

2

|

SGBCI

|

41

|

423,75

|

23878

|

3

|

BIAO-CI

|

31

|

219,51

|

19891

|

4

|

BICICI

|

30

|

262,01

|

21524

|

5

|

ECOBANK-CI

|

30

|

187,41

|

17905

|

6

|

BNI

|

24

|

161,2

|

9237

|

7

|

SIB

|

15

|

136,27

|

13518

|

8

|

BOA-CI

|

13

|

115,64

|

13268

|

9

|

BHCI

|

07

|

42,01

|

2803

|

10

|

BFA

|

06

|

33,49

|

2613

|

11

|

BCEAO

|

06

|

ND

|

ND

|

12

|

OMNIFINANCES (ACCES)

|

05

|

37,06

|

3957

|

13

|

UBA-CI

|

05

|

32,34

|

039

|

14

|

ACCD (Banque du Trésor)

|

04

|

ND

|

ND

|

15

|

Standard Chartered Bank)

|

03

|

50,13

|

4459

|

16

|

Versus Bank

|

03

|

29,06

|

165

|

17

|

COFIPA-CI

|

03

|

14,32

|

1439

|

18

|

CITIBANK

|

02

|

53,18

|

5021

|

19

|

BRS-CI

|

01

|

16,26

|

1003

|

20

|

Bridge BANK GROUP-CI

|

01

|

2,2

|

1039

|

21

|

COBACI

|

01

|

38,19

|

ND

|

|

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

L'analyse du réseau actuel des banques primaires

commerciales montre que la Côte d'Ivoire a un réseau bancaire

faiblement implanté sur le territoire national. Les institutions

bancaires ivoiriennes comprennent 21 banques qui disposent de plus de 297

agences et un certain nombre de bureaux mobiles à travers le pays ; soit

un ratio de couverture géographique d'environ 02 guichets pour 112000

habitants. En d'autres termes, on dispose en Côte d'Ivoire d'en moyenne

deux guichets bancaires pour une ville.

La faiblesse de ratio traduit la faible implantation des

banques et établissements financiers sur l'étendu du territoire.

En effet, l'implantation des banques commerciales ou d'affaires est fortement

concentrée en milieu urbain et principalement dans la capitale

économique (Abidjan). Plus de 90% du réseau bancaire est

implanté dans les grandes villes de Côte d'Ivoire. Le milieu rural

est quasiment non couvert par les banques primaires d'affaires ou

commerciales.

D'après le rapport annuel 2007 de la commission

bancaire de

l'UEMOA, le Togo a enregistré au cours de

l'année 2007 une progression de plus de 275% du nombre de comptes

bancaires ouverts, passant de 210695 à 581178. Son taux de bancarisation

se situe ainsi à 15,77% devant le Burkina Faso à 12,39%, seul

autre pays a dépassé la barre des 10%. La cote d'ivoire,

locomotive économique de l'union est a 7,23%, derrière

le mali à 9,14% et le Sénégal à 8,68%, mais devant

le bénin à 6,92%, la Guinée-Bissau à 3,54% et le

Niger qui ferme la marche avec seulement 1,81% de sa population

bancarisée.

2- Organisation et fonctionnement des banques

commerciales

Toutes les banques commerciales renferment plus ou moins les

mêmes structures qui sont les suivantes :

Direction administrative ou Direction du personnel et du

matériel ;

Direction financière ou Direction du portefeuille et

des opérations financières ;

Direction du crédit et de la clientèle ou

Direction du réseau.

Ces différentes directions renferment une multitude de

services plus ou moins spécialisée en fonction de l'orientation

et des directives de la politique générale de la banque. Il faut

noter que toute cette organisation de ces banques commerciales vise

essentiellement à conquérir la clientèle en milieu urbain.

Cette organisation de part l'implantation de son réseau exclut les

milieux défavorisés et pauvres. En effet, le milieu rural est peu

concentré par le réseau bancaire classique.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Au niveau de leur domaine d'intervention, les banques

commerciales interviennent dans de nombreux secteurs, mais en faveur

d'unités de production solidement structurées ; ce qui

écarte tous les operateurs évoluant dans les secteurs informels

peu ou non organisés.

Au cours des trois dernières années les secteurs

d'activités financés par les banques commerciales en Côte

d'Ivoire se présentent comme suite :

Tableau 2 : Les secteurs d'activités

financés par les banques de Côte d'Ivoire

|

Année

Secteurs d'activité

|

1998

|

2002

|

2008

|

|

agriculture

|

2%

|

2%

|

2%

|

|

Industries extractives

|

1%

|

1%

|

1%

|

|

Industries manufacturières

|

19%

|

15%

|

18%

|

|

Electricité, eau

|

4%

|

3%

|

3%

|

|

Bâtiments

|

2%

|

2%

|

1%

|

|

Commerce, hôtellerie, restaurants

|

48%

|

53%

|

44%

|

|

Transport, entrepôts

|

4%

|

4%

|

5%

|

|

Assurance, immobilier

|

3%

|

2%

|

3%

|

|

services diverses

|

18%

|

18%

|

23%

|

|

total

|

100%

|

100%

|

100%

|

3- Accessibilité des services du système

bancaire

L'analyse sectorielle de l'utilisation des crédits

bancaires montre toujours que le financement du système bancaire est

fortement orienté vers le commerce, l'hôtellerie et la

restauration. Plus de 44% des

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

concours bancaires des banques primaires

bénéficient au secteur du commerce. Il s'agit

généralement des grandes sociétés de

distribution

et de commerce et des chaines internationales

d'hôtellerie. En revanche, le financement affecté à

l'agriculture et à la pêche est très insignifiant, soit 2%

alors que ce secteur mobilise près de deux tiers de la population

active.

En plus d'être inaccessible, les services des acteurs du

système financier formel, notamment les banques sont incapables de

mobiliser l'épargne rurale, l'épargne des petits

commerçants, des artisans et des ménages à revenu

faible.

II-Le paysage des établissements financiers

ivoirien

Au contraire des banques qui ont une vocation universelle, les

établissements financiers sont tenus de se spécialisés

dans des domaines bien précis. Un établissement est

agréé pour une seule spécialité. L'exercice d'une

activité additionnelle fait l'objet d'une demande préalable

auprès des autorités monétaires et de contrôle

bancaire comme en matière d'agrément.

Les sept (7) établissements financiers actuellement en

activité interviennent dans quatre domaines :

Tableau 3 : Domaine d'intervention des

établissements financiers

|

Etablissements

|

Nombre

|

|

crédit-bail(ou leasing)

AFRIBAIL - BICIBAIL

SAFBAIL - SOGEFIBAIL

|

04

|

|

Financement de vente à crédit -

SAFCA

- CIVECA

|

02

|

|

Garantie

- FGCCC

|

01

|

SOURCE : Direction du Trésor /

Sous-direction des Affaires Monétaires et Bancaires

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Parmi les institutions de crédit-bail, trois sont des

filiales de banque. Il s'agit d'AFRIBAIL pour la BIAO-CI, BICIBAIL pour la

BICICI et SOGEFIBAIL pour la SGBCI. Quand à la SAFBAIL, elle fait partie

du groupe de la SAFCA. Ces institutions font essentiellement du

crédit-bail mobilier qui consiste à la location, sous condition

contractuelles, de matériels professionnels adaptés aux

activités des opérateurs économiques (location des biens

d'équipement industriel, de matériels informatique, de

matériel de construction, de matériel de transport, etc.).

La SAFCA, premier établissement financier de la

Côte d'Ivoire, existe depuis 1956 et fait du financement de vente

à crédit des véhicules automobiles.

Enfin, le Fond de Garantie des Coopératives de

Café-Cacao (FGCCC) a vu le jour (avril 2002) ; leur objectif est de

faciliter l'accès des PME/PMI et des coopératives

café-cacao au crédit bancaire.

III-Contribution du système bancaire et

financier

Les banques et établissements financiers contribuent

à la mobilisation de l'épargne, au financement des

activités économiques à travers le crédit, à

la couverture des risques par les mécanismes de garantie et au bon

dénouement des transactions par le biais des instruments de paiement mis

à la disposition de la clientèle.

? En matière de collecte de

dépôts

Au cours de la période récente, l'épargne

privée collectée par le système bancaire a

évolué comme indiqué ci-après :

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Tableau 4 : Evolution de l'épargne

privé collectée par le système bancaire

|

Années

Dépôts

|

Déc

1998

|

Déc

1999

|

Déc

2000

|

Déc

2001

|

Déc

2002

|

Déc

2008

|

|

Organismes publics

|

129,0

|

68,7

|

37,0

|

26,6

|

28,2

|

103

|

|

Privés

|

920,8

|

989,8

|

983,1

|

1 000,7

|

1109,8

|

1 732,7

|

|

- à vue

|

424,4

|

493,9

|

476,8

|

465,5

|

519,4

|

813,1

|

|

- à terme

|

495,8

|

495,9

|

506,3

|

534,2

|

590,4

|

919,6

|

|

Total

|

|

|

|

|

|

|

|

1 049,8

|

1 058,5

|

1 020,1

|

1 020,3

|

1138,0

|

1 835,7

|

Avec un repli observé en 2000 en raison de la

dégradation de la situation sociopolitique, l'épargne

privée est en progression depuis 2001. En effet, elle s'est accrue de

0,7% en 2001 et l'augmentation enregistrée à la fin de 2002et

2008 est respectivement de 10,8% et 61,6% par rapport à fin 2001.

Les principaux produits offerts à la clientèle

sont: le compte chèques, le livret d'épargne, le

dépôt à terme, le bon de caisse, le plan d'épargne

logement et les formules épargne-crédit. En outre, des formules

d'assurance sont commercialisées par certains établissements. Au

cours de ces dernières années, la monétique (notamment les

cartes de débit et de paiement) est expérimentée par

quelques établissements afin d'offrir un service de meilleure

qualité à leur clients.

? En matière de distribution de

crédit

Les crédits à l'économie ont

évolué comme suite au cours de la période récente

:

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Tableau 5 : Evolution des crédits à

l'économie

|

Années

Nature des crédits

|

Déc.

1998

|

Déc

1999

|

Déc

2000

|

Déc

2001

|

Déc

2002

|

Déc

2008

|

|

Crédits de campagne

|

171

|

51,5

|

39 ,3

|

92,9

|

46,4

|

67,8

|

|

Crédits ordinaires

-court terme

|

1 015,6

|

1 033,0

|

1 087,4

|

1 099,3

|

988,6

|

1 008,0

|

|

605,7

|

651,2

|

732,7

|

768,5

|

670,8

|

714,3

|

|

-Moyen et

|

|

|

|

|

|

|

|

Long Terme

|

|

|

|

|

|

|

|

409,9

|

381,8

|

354,7

|

330,8

|

317,8

|

383,7

|

|

Total

|

1 186,7

|

1 084,5

|

1 126,7

|

1 192,3

|

1 035,0

|

1 075,8

|

Avec 9% en 1999, les crédits à l'économie

se sont redressés de 4% pour se stabiliser à 1126,7 milliards de

FCFA à fin décembre 2000. Ils se sont encore relevés de

5,8% en 2001 avant de redescendre à 3% en 2008.Toutefois, l'encours (1

035 milliards) se situe encore largement en-deçà du niveau

atteint à fin décembre 2001 (1 192,3 milliards).

La progression des crédits en 2001 a été

essentiellement impulsée par la campagne du café-cacao en liaison

avec l'embellie des cours sur le marché international. On note qu'au

cours du premier semestre 2002, les crédits n'avaient pas encore connu

un véritable décollage pour soutenir la reprise

économique. Au contraire, ils se sont replier de 13,2% à fin 2002

par rapport à décembre 2001.L'année 2008 est

marquée par une bonne progression par rapport à 2002 de 2,13% qui

pourrait être synonyme de la réorganisation de la filière

café-cacao. Cette remonté est encore en déça de

l'année 2001.

A l'analyse, cette situation est imputable en grande partie

aux banques qui observent un comportement d'attentisme et d'extrême

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

prudence dans ce contexte particulier que vit la Côte

d'Ivoire, bien qu'elles prétextent une absence de dossiers bancables.

? Utilisation des crédits distribués par le

système bancaire

De fin 1998 à fin 2008, les crédits

distribués par le système bancaire ont

bénéficié aux différentes branches

d'activités comme indiqué dans le tableau ci-après :

Tableau 6 : Crédits distribués par

le système bancaire par branches d'activités

|

Période

Branches d'activités

|

Déc

1998

|

Déc

1999

|

Déc

2000

|

Déc

2001

|

DEC

2002

|

Déc

2008

|

|

Agriculture et pêche

|

2%

|

2%

|

3%

|

3%

|

4%

|

4%

|

|

Industries extractives

|

1%

|

1%

|

1%

|

1%

|

1%

|

1%

|

|

Industries manufacturières

|

18%

|

26%

|

25%

|

25%

|

27%

|

29%

|

|

Electricité, gaz, eau

|

3%

|

4%

|

3%

|

2%

|

2%

|

2%

|

|

Bâtiments, travaux publics

|

1%

|

2%

|

2%

|

1%

|

1%

|

1%

|

|

Commerce, restaurants,

hôtels

|

44%

|

32%

|

36%

|

40%

|

33%

|

32%

|

|

Transports, entrepôts et

communication

|

5%

|

10%

|

10%

|

10%

|

11%

|

10%

|

|

Assurances, immobiliers,

services aux entreprises

|

3%

|

1%

|

2%

|

2%

|

2%

|

3%

|

|

Services divers

|

23%

|

22%

|

18%

|

16%

|

19%

|

18%

|

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Graphique 1 : Crédits distribués par

le système bancaire par branches d'activités

Tableau 7 : Crédits distribués par

le système bancaire par secteur

|

Période

|

Déc

|

Déc

|

Déc

|

Déc

|

DEC

|

Déc

|

|

1998

|

1999

|

2000

|

2001

|

2002

|

2008

|

|

Secteurs

|

|

|

|

|

|

|

|

Secteur primaire

|

2%

|

2%

|

3%

|

3%

|

4%

|

4%

|

|

Secteur secondaire

|

23%

|

33%

|

31%

|

29%

|

31%

|

33%

|

|

Secteur tertiaire

|

75%

|

65%

|

66%

|

68%

|

65%

|

63%

|

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Graphique 2 : Crédits distribués par

le système bancaire par secteur

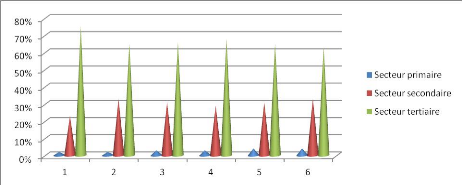

SOURCE : BCEAO-UEMOA 2007

A partir du tableau représenté par les deux

diagrammes suivant, on note les éléments suivants :

Le secteur primaire ne bénéficie que de 2

à 4% des financements bancaires. Le secteur secondaire

bénéficie d'environ 30% tandis que le secteur tertiaire en

reçoit plus que 60%.

IV-Les faiblesses et contre-performances des

établissements bancaires et financiers

Après la présentation de l'organisation et du

fonctionnement des banques commerciales ainsi que l'analyse des conditions

d'accès au crédit, apparaissent quelques faiblesses et

contre-performances défavorables à la capacité du

système bancaire classique à créer des emplois aptes

à réduire la pauvreté.

1-Faiblesses du système bancaire classique

liées à leur politique d'implantation

Les banques commerciales orientées de façon

automatique vers le seul but de la rentabilité développent une

politique d'implantation au mépris d'un éventuel concours aux

milieux pauvres des zones rurales et même urbaines.

Les banques commerciales sont fortement concentrées

dans les grandes villes (plus de 90% du réseau bancaire). Cette

concentration en milieu urbain élimine la majorité des

populations vivant en milieu rural

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

soit 53% de la population ivoirienne. La politique

d'implantation des banques primaires commerciales dans son orientation

conceptuelle et dans son application sur le terrain comporte dès

l'origine les germes de l'inadaptation et de l'inaptitude à favoriser et

à soutenir le secteur informel dans ses activités

économiques. Elle ne peut servir de lance de fer à la

bancarisation du milieu rural et à la création d'emplois par le

biais de son concours financier aux populations pauvres ou fortement

démunies. Par exemple, au niveau de l'épargne ou la

sécurisation des petites économies, il est encore difficile

aujourd'hui d'ouvrir un simple compte dans une institution bancaire faute de

remplir toutes les conditions exigées (carte d'identité,

dépôt minimum qui est souvent un maximum pour les populations

pauvres. etc.). En plus d'être inaccessible, les services des acteurs du

système financier formel, notamment les banques sont incapables de

mobiliser l'épargne rurale, l'épargne des petits

commerçants, des artisans et des ménages à revenu

faible.

Cette sévère sélection au niveau des

bénéficiaires est la manifestation de l'éviction des

classes pauvres ou à revenus faibles du circuit bancaire classique.

2- Faiblesses et contre-performances liées au

formalisme des banques commerciales.

Les banques commerciales, dans un souci d'efficacité et

de contrôle sont fortement dominées par des procédures

rigoureuses et préétablies. Par contre le secteur informel a pour

caractéristiques ; l'inorganisation et l'absence d'une

réglementation. Aussi les agents économiques du secteur informel

se heurtent à plusieurs obstacles qu'ils ne peuvent franchir.

Le formalisme qu'on observe au niveau du système

bancaire classique constitue l'un des sérieux obstacles pour la

promotion de l'auto-emploi et de la réduction de la pauvreté. Ce

formalisme qui s'applique sans difficulté à tout demandeur,

révèle son inadaptation au secteur informel qui évolue

dans un contexte et une logique de comportement.

En résumé, on retiendra que le

formalisme du système bancaire classique constitue un frein pour la

création d'emploi (PME, PMI) permettant la réduction de la

pauvreté.

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

A- Faiblesses liées à l'exigence d'une

rentabilité des banques commerciales

Les banques commerciales comme toutes les autres entreprises

sont soumises à une obligation de rentabilité. Pour atteindre cet

objectif, les banques primaires opèrent une sélection rigoureuse

tant au niveau de sa clientèle que de son secteur d'intervention.

Cette exigence de rentabilité impose aux clients la

fourniture d'informations sur documents. Le secteur informel ou de nombreuses

organisations professionnelles qui regroupent les planteurs du milieu rural

sont incapables de remplir cette condition liée à des

informations écrites.

En conclusion, on retiendra que la qualité des

opérations avec la clientèle influence fortement le

résultat des banques primaires. Au niveau du secteur, cette exigence est

un obstacle qui limite l'accès des populations pauvres au crédit

du système bancaire. Les banques embarquées dans la contrainte du

respect des règles prudentielles et de la recherche de la

rentabilité délèguent au second plan

l'intérêt d'une quelconque opération susceptible de

réduire la pauvreté.

B- Faiblesses liées à la condition de

garanties du crédit

Le système bancaire classique subordonne

étroitement son concours aux bénéficiaires à

l'offre d'une garantie réelle ou personnelle selon le montant et la

durée du crédit. L'exigence de cette garantie accompagnée

d'un formalisme juridique complexe est un élément positif pour

les banques qui assurent le bon dénouement de leurs crédits. Mais

au regard de la population démunie et pauvre du secteur informel,

l'impératif de fournir une garantie est un facteur limitant

sérieusement leur accès au crédit.

A ce niveau, on note une incompatibilité entre

l'exigence d'une garantie et l'état de pauvreté des populations

qui ne disposent aucun bien et d'aucune ressource.

A cette contrainte de garantie s'attache le caractère

du microcrédit que sollicitent les populations pauvres. En effet, ces

microprojets que présentent généralement le secteur

informel s'adapte difficilement aux contraintes et objectifs du système

bancaire classique :

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

- Contraintes de rentabilité ;

- Contraintes liées au respect des règles

prudentielles de gestion;

- Contraintes liées aux critères internes de

sélection des bénéficiaires de crédit.

c- Faiblesses et contre-performances liées au