Marketing bancaire( Télécharger le fichier original )par Noureddine Hame, Aissam Ezzamane, Rachid Hamadi Université Ibn Zohr Agadir - Licence 2009 |

Section 4 : La politique de communication:La politique de communication se définit par : « Toutes les actions d'une firme : pour se faire connaitre et s'apprécier elle-même en tant qu'entreprise et faire connaitre et apprécier ses produits. » Le contenu d'une politique de communication est donc de faire connaitre l'entreprise, son savoir faire d'une manière globale afin de lui conférer une image qui soitble reflet de son identité. Pour ce faire, l'entreprise agit simultanément sur deux dimensions : Paragraphe 1: La communication interne :La communication interne vise en premier lieu à assurer une bonne circulation de l'information au sein de la banque. La communication interne doit faire savoir à tous les membres de la banque les objectifs retenus par la direction générale, les moyennes mises en oeuvre pour atteindre ces objectifs, les points forts et les points faibles de l'entreprise. Tout le personnel de la banque, quel que soit son niveau hiérarchique doit etre informé de façon claire et concise sur la stratégie de développement. Toutefois, il ne suffit pas d'informer, plutôt il faut faire adhérer le personnel aux objectifs fixés et développer le soutient d'appartenance au groupe et de partager les même valeurs avec les autres membres de ce groupe. Cette culture d'entreprise peut renforcer l'efficacité économique et la cohésion sociale de la banque. Paragraphe 2: La communication externe :Elle traite des relations de la banque avec son environnement qui est composé de tout un ensemble de groupes ayant chacun des comportements, des besoins, des attentes très différentes : @ Clients. @ Fournisseurs. @ Actionnaires. @ Autre apporteurs de capitaux. @ Pouvoirs publics. @ Associations. De ce fait, il faut éviter l'éclatement de l'image institutionnelle de la banque et d'avoir une image unique et cohérente pour tout l'environnement. 2-1: La notion d'image : L'image est une composante de la stratégie de développement de l'entreprise. Grace à sa politique de communication, la banque essaye de se forger une image qui soit le reflet de sa propre identité par rapport à ce qu'elle produit. La principale difficulté dans le véhicule d'une image globale réside dans sa complexité. Elle est la combinaison de : ð D'image interne (valeur et culture d'entreprise) ð D'image de la marque qui englobe la notoriété, la perception positive /négative par l'environnement, la position par rapport à la concurrence. ð D'image sociale, c'est-à-dire le rôle de la banque dans la société. Si la banque parvient à se créer une image forte, celle-ci imprègnera tous ses produits ; s'imposera à l'opinion publique, servira de bouclier en cas de crise. 2-2: Les moyens d'une politique de communication : @ Le mécénat et sponsoring : ces techniques concourent à façonner l'image globale de l'entreprise, accroitre sa notoriété et améliorer son image de marque. Ces deux actions aujourd'hui un aspect important de la politique de communication d'une banque. @ La publicité : l'action publicité à été longtemps réservée aux biens grande consommation, le milieu bancaires été réticent vis-à-vis de cette technique. A présent le recours à l'action publicitaire est indispensable. De ce fait six différents types d'action publicitaire sont envisageables dans une banque : a)- Les différentes actions publicitaires. b)-La compagne de publicité. c)-La publicité sur le lieu des ventes. d)-le marketing direct. e) les relations publiques. Chapitre 2: L'analyse de marché et de la clientèle :Section 1: Etude de marché et l'information :Paragraphe 1: La notion de marché :La notion d'échange nous conduit à celle du marché, c'est le moyen ou les uns et les autres satisfont leur besoin et désir. Le marché est l'ensemble d'échange équilibrant une offre et une demande, c'est le lieu de rencontre ou les offres des vendeurs rencontrent les demandes des acheteurs qui s'ajustent à un certain prix. Offre marché demande Organise la rencontre prix de marketing quantité échangée Il existe trois manières principales pour définir un marché : Ø Le besoin : correspondant à un ensemble de besoin insatisfait ou mal satisfait. Ø Démographique : reconnaissance d'un groupe démographique. Ø Géographique : regroupant l'ensemble de la clientèle d'un même secteur. La notion de marché dans sa signification marketing fait distinguer plusieurs stratégies de population qui sont des clients potentiels ou réels de l'entreprise, cependant il est composé comme suit : Ø Les non consommateur absolu : ne consomme pas le produit ou le service et ne le consommera pas à court terme ou moyen terme pour des raisons d'ordre moral, psychologique ou autre. Ø Les non consommateur relatif : ne consomme pas actuellement le produit ou le service mais pourraient le consommer par suite d'un changement dans leur état (âge, situation familiale...). Ø Le marché potentiel : résulte de l'ensemble des consommateurs sont susceptible d'acheter le bien ou le service à cour ou moyen terme. La banque doit surveiller deux marché, le marché des ressource de capitaux et le marché des emplois qui sont destinés aux particulier et ou entreprise, c'est-à-dire ceux qui désirant l'argent (amont) et ceux qui désirant emprunter (aval). La spécificité des marchés des produits bancaires peut s'appréhender en considérant l'offre pour la demande de produit qui se manifeste sur le marché. Les banque sont des entreprises multi-productrices, elles proposent à leur clients une gamme très étendus de produit. Les produit bancaire, dans une optique de marketing, sont définit au sens large et concernant pour l'offre de la banque à sa clientèle. Il importe, toutefois, d'identifier chaque produit, de préciser ses principale caractéristique et de le rattaché à une catégorie déterminer de besoin. Plusieurs données méritent d'être soulignées dans la demande de produits bancaires et qui sont comme suit : Ø L'hétérogénéité de la demande : des demandeurs de produit bancaire sont tés différent d'un client à l'autre. Pour cela la segmentation de clientèle est indispensable afin de proposer aux demandeurs des produits adaptés à leur besoin. Ø L'atomicité de la demande : la clientèle des banque, est nombreuse et disperser à la fois. Ø La stabilité de la demande : elle est due à la stabilité de la relation produit-clientèle et de la relation client-banque. Ø L'irritation de la demande presque tous les produit bancaire se raportent à « l'argent » les désire de l'emprunt répondant à des préoccupations assez complexe pas toujours explicité de facon claire dans l'espris de client. Dans son expression simple, le mécanisme de l'offre et de la demande base essentielle de toute économie, s'articule sur l'existence d'un besoin (demande) juxtaposant une offre d'un article, produit ou service, capable de satisfaire un besoin matérialiserait de se fait un couple « article-acheteur » se regroupement conduit à parler de couple produit-marché. La notion couple produit-marché, relève d'un processus de segmentation, ce processus à pour objectif de définir des sous ensemble d'activité en fonction des marché, des concurrent, et de la technologie. Afin de rendre un segment de marché attrayant pour une entreprise, trois conditions devraient être remplis : Ø Le segment doit avoir une taille suffisante. Ø Elle doit avoir un potentiel de développement important. Ø Il doit être caractérisé pour l'existence des besoins insatisfaits auxquels les produits de l'entreprise permettre justement de répondre. Donc, la segmentation de marché est une méthode destinée à diviser le marché total en groupe ou segment homogène intéressant d'un point de vue de leur taille est sur les quel l'entreprise peu agir par l'intermédiaire du marketing-mix. Paragraphe 2: Etude de marché :On définit les études de marché comme les diverses activités organiser de collecte et d'analyse d'information relative aux marchés et plus généralement au publics dont dépend de l'entreprise et ceux dans le but de servir de base aux décisions marketing et d'en minimiser les risques, en portant des méthodes scientifique pour assurer l'objectivité des informations, leurs pertinences et leur fiabilité. Réaliser une étude c'est opérer en trois temps § Aller chercher l'information a son source § Analyser et traiter l'information § Transmettre à l'entreprise des résultats et des recommandations qui lui permettre de prendre les meilleurs décisions. La pratique de l'étude de marché et relativement récente dans le secteur bancaire, les banque doivent avoir quatre ordre de préoccupation : § Déterminer des catégories professionnelles et sociales afin de pouvoir orienter les efforts d'exploitations dans la direction la plus profitable pour la banque. § Rechercher les motivations. § Surveiller l'évolution de la part de la banque dans l'ensemble des marchés, et les causes de son déclin. § Fixer alignement les objectifs basé sur une étude prospective. Une étude bien amenée doit impérativement s'articuler autour de cinq phases : la définition du problème, le plan d'étude, les collecte de l'information, l'analyse du résultat, la présentation des résultats. En conclusion, l'étude de marché est une investigation cruciale pour accompagner la démarche marketing et minimiser de ce fait le risque inhérent à la prise de décision. Paragraphe 3: L'information :La collecte d'information est une phase essentielle dans la procédure des études de marché. « Qui détient l'information détient le pouvoir », cette phrase devenu célèbre ne concerne pas la politique « politicienne », mais également celle de l'entreprise, la politique d'information est à l'entreprise ce que sont les renseignements généraux à une armée. Le but de la politique d'information n'est pas d'apporter un maximum d'informations, mais bien au contraire de recueillir et de sélectionner les renseignements utiles aux décideurs pour l'élaboration du plan marketing. Toutefois son rôle va bien au-delà de la préparation de la planification. Chaque fois qu'une décision est à prendre, la politique d'information doit éclairer le décideur afin de limiter son risque, lors des actions concernant les politiques de produit, de prix, de distribution, de vente, de communication ainsi à prévoir en amont les conséquences de ces actions. Elle doit suivre en aval la régularité des résultats obtenus afin de prendre des décisions correctrices si nécessaire. On distingue deux sources d'informations dans la banque et l'assurance en notera : 1- les sources internes concernes les fichiers de la clientèle comprend le nom, l'adresse, la profession, l'âge, du client, et les différents produits qu'il utilise, la date et le rythme d'utilisation de ces produits. Dans les rapports, entre la banque et le client, on distingue trois types d'informations : - la micro-information : il s'agit des caractéristiques du client, de son identité, de ses habitudes. Stockées en machine elle permet de personnaliser la relation et de l'intégrer dans une histoire partagée. - La macro-information : il s'agit de l'information nécessaire à la compréhension du portefeuille et à la conception et au développement des nouveaux produits. - La méso-information : il s'agit des informations générales qui contribuent à la constitution d'un langage commun. 2-Les sources externes : Il existe plusieurs informations externes disponibles pour une banque ou une entreprise d'assurance nous citons : Les informations secondaires : sont l'ensemble des informations externes que l'entreprise peut obtenir gratuitement ou a faible coût des organismes généraux d'informations (organisme gouvernementaux, syndicat professionnels, revues spécialisées et autre). L'avantage que présentent ses sources est caractérisé par leur faible coût, la rapidité d'obtention de données, l'exclusivité de renseignement par fois difficile à obtenir par une étude de marché. Néanmoins il faut prendre cette source avec précaution. Le recueil et le traitement de l'information constituent une base essentielle pour l'élaboration d'une politique marketing dans la banque. Section 2: l'analyse de la clientèle :Paragraphe 1:comportement, satisfaction et fidélisation :Le marketing stratégique bancaire apporte des solutions dans le but d'éviter que des décisions opérationnelles soient prises hâtivement sans réflexion préalable suffisante concernant leur bien-fondé et les conséquences qu'elles risquent d'avoir à court, moyen et long terme au niveau des marchés. 1-1: Le comportement du consommateur bancaire : La cause de l'action des individus réside dans les besoins, qui sont des manques physiques et psychiques. L'intensité de l'action dépend de l'intensité du manque. Ces principaux besoins sont présentés dans la célèbre Pyramide de Maslow qui cite la liste des besoins selon un sens d'évolution progressif :

Se réaliser Estime de soi Appartenance et amour Sécurité Besoins physiologique Le consommateur bancaire présente une particularité, son comportement vis-à-vis de la banque passe par trois étapes : a. Décider d'être bancarisé : C'est une étape de préparation de l'acte d'ouverture d'un compte, elle obéit le plus souvent à un besoin qui diffère d'une personne à une autre et du particulier à l'entreprise. Ce besoin peut prendre plusieurs formes : Ø Une exigence : Pour les entreprises, c'est une obligation d'avoir un compte bancaire, voir plusieurs, pour la bonne conduite des opérations commerciales et le financement de l'activité. Ø Une nécessité : l'ouverture d'un compte bancaire est devenue une nécessité pour les individus. Ø La recherche de l'estime de soi : En effet ouvrir un compte bancaire et être détenteur d'une carte de guichet représente un plus dans la perception des gens, surtout au Maroc où la banalisation du produit bancaire reste loin encore avec seulement 26% de la population bancarisée. Ø La recherche de la sécurité : C'est le souhait de sécuriser l'argent en la transformant de l'espèce en monnaie scripturale19(*). Cette envie d'ouverture de compte peut également être stimulée par une offre promotionnelle (par exemple une promotion pour les femmes avec le nouveau pack ailes de banque populaire). b. Le choix d'une banque : Après la reconnaissance du besoin, le consommateur peut s'engager dans la recherche d'informations sur les moyens de satisfaire ce besoin, cette recherche peut être interne et/ou externe. ü La recherche interne : cette recherche orientera le consommateur envers la banque la plus proche dans sa mémoire vers laquelle il dégage une sympathie spéciale, nous pouvons donner l'exemple d'un particulier qui désire ouvrir un compte, s'il est supporté du WAC20(*). ü La recherche externe : C'est une recherche préalable à l'achat, elle résulte d'un désir d'effectuer les meilleurs choix de consommation. Le consommateur a tendance à vouloir profiter de l'expérience de son entourage. Après la recherche de l'information, le consommateur passe à une étape d'évaluation des solutions préalables à l'achat. c. Le choix des produits et services à souscrire : Pour les achats de services on distingue : ü L'achat totalement programmé : qui conduit à définir à l'avance deux composantes majeures de l'acte : le type de produit et le lieu d'achat, par exemple pour l'ouverture d'un type de compte défini dans une banque choisie. ü L'achat partiellement programmé, qui consiste à définir la banque ou le service souhaité et à choisir ensuite l'autre composante. Par exemple, le touriste qui souhaite convertir ses devises peut choisir une banque au hasard. En effet, un client accordera plus d'intérêt et consacrera beaucoup de temps et d'énergie à la préparation de son achat pour un produit qui présente un grand risque d'erreur comme un crédit immobilier. Par contre, il considérera comme routinier tous crédit de consommation. Enfin le consommateur, particulier ou entreprise, se comporte face à l'offre qui lui est destinée de façon attentive, il cherche à avoir le plus d'informations sur les différents produits, mais son choix se fera en fonction de ses besoins. 1-2: La satisfaction du consommateur bancaire : La satisfaction des clients est, dans toute activité, assurée grâce à une offre bien adaptée, mais, dans le domaine de la banque et des services en général, la question de la prise en compte des attentes suscite une attention spécifique. Les attentes du consommateur sont des croyances relatives à un produit, avant l'achat, qui servent de standards ou de points de référence auxquels les performances du produit sont comparées. Le jugement de la qualité du produit résulte d'une comparaison des attentes de service à la performance actuelle. Le modèle de satisfaction est illustré dans la figure ci-après : Le modèle de satisfaction Attentes Confirmation Satisfaction Performance Source : M. Zollinger, Marketing et Stratégie de la banque, p 74 1-3: La fidélisation du consommateur bancaire : Les clients de banques se déclarent, en général, fidèles à leur établissement. Pour autant, les particuliers omettent de préciser qu'ils contractent des crédits dans un grand magasin, achètent leur automobile à crédit auprès d'une société de financement et contractent des assurances auprès de sociétés d'assurance. Les stratégies marketing mises en oeuvre par les établissements pour répondre à ces enjeux sont de trois ordres : § Perfectionnement du ciblage des particuliers (micro-segments) et développement du marketing relationnel : datamining21(*) et le « one to one »22(*), rôle de conseil accru pour les conseillers en agence, campagnes de communication orientées clientèle. § Développement et enrichissement d'une gamme de produits et de services fidélisant : multi-détention de contrats d'assurances, crédit revolving et crédit immobilier, packages à valeur ajoutée, programmes de fidélisation et produits extra-bancaires. - Elargissement et interconnexion en temps réel des canaux de distribution : agences, centres d'appels, serveurs vocaux, Internet.... Les cartes jeunes permettent aux banques d'attirer un nombre de futurs consommateurs bancaires et de les fidéliser en les accompagnants pendant leur adolescence et leur jeunesse. Paragraphe 2: La segmentation en marketing bancaire :Dans un secteur très dynamique comme le secteur bancaire, il faut souligner un développement des nouvelles offres et une segmentation croissante. Le marketing bancaire est un marketing des services, même s'il présente des spécificités bien établies, emprunte un bon nombre d'outils et de schémas d'analyse de portée plus générale, donc de théorie du marketing fondamental, tous ces éléments vont de pair : La saturation du marché exige une diversification et une segmentation. La segmentation est l'art et la science de diviser les populations en groupes distincts. L'idéal est que chaque groupe se différencie des autres et que tous soient représentés. Les groupes doivent être homogènes, les individus sont plus ou moins similaires dans chaque groupe, et à l'inverse ils se démarquent clairement de ceux des autres sous-ensembles. En marketing bancaire, on peut percevoir plusieurs types de segmentations, mais la segmentation la plus apparente est celles d'un classement par tranches de revenus ou types d'activité. Cette segmentation nous conduit à différencier entre : Particuliers, PME, Grandes entreprises... Il existe également une segmentation par le risque perçu avant l'achat de services. Le développement de l'étude du risque perçu a révélé cinq types de risques selon la nature des conséquences : risque financier, de performance, physique, social ou psychologique. La segmentation par type de client bancaire nous conduit à déterminer trois dimensions : - Le client-consommateur : c'est le client qui consomme et développe des besoins de trésorerie, d'épargne, de retraite, de constitution de patrimoine. Son comportement est analysé selon ses besoins. Pour répondre à ses attentes la banque structure son offre de manière à constituer des familles différenciées de produits et de services. - Le client-prospecteur : c'est le client qui veut savoir où acheter et non ce qu'il faut acheter et donc arbitrera entre plusieurs points de vente. Son comportement est étudié selon ses processus de choix d'un point de vente. - Le client-acheteur : c'est le client qui achète et dont il faut connaître les processus d'achat et les comportements face aux divers espaces de vente et face aux divers produits. Son comportement est analysé pour détecter, parmi les différents types de produits, ceux qui font l'objet d'achats spontanés et ceux qui déclenchent un processus de décision plus complet. 2-1: Les caractéristiques sociodémographiques : Elles sont souvent utilisées dans les segmentations de clientèle. En effet elles présentent tout l'avantage d'être mesurables en étant à la fois objectives et quantifiables. L'âge, le sexe, la situation familiale, la zone d'habitat, le statut professionnel, le revenu, le niveau d'éducation sont les variables les plus exploitées. 2-2: Les influences sociales : Sont des influences exercées sur l'individu par le biais des relations interpersonnelles. Elles sont plus directes sur l'individu comme les influences de la famille, des groupes sociaux, aussi des classes sociales. Tous ces facteurs déterminant du comportement bancaire doivent être intégrés à la démarche marketing de la banque. 2-3: Les caractéristiques psychologiques : Cette segmentation s'intéresse aux facteurs d'influence sociaux, historiques et culturels sur le comportement. La perception de l'argent à travers des relations morales et psychologiques est fortement différenciée selon la culture d'appartenance de l'individu. Paragraphe 3 : la stratégie de positionnement en marketing bancaire :Le positionnement d'une organisation, d'une marque, d'un produit, d'un service,...se définit comme «la place occupée par l'organisation, la marque,...dans l'esprit du consommateur». Le positionnement est donc une notion subjective, mais sur laquelle une organisation peut agir en modifiant les croyances déterminantes (ensemble des composantes cognitives et affectives) et élargissant l'ensemble des considérations et alternatives que le consommateur prend en compte lors de son acte d'achat. La construction du positionnement est une stratégie marketing qui a pour but de modeler les croyances du consommateur pour que celui-ci différencie une marque de celles de ses concurrents. Pour une banque qui consent des prêts aux entreprises ou individus, la commercialisation et la vente sont essentielles dans l'acquisition d'un avantage concurrentiel qui dépend de l'efficacité des intermédiaires, du mode de présentation du prêt et de son prix. De ce fait, on distingue trois types de classification des banques : 3-1: Classification basée sur le positionnement par la nature du métier : Cette classification fait distinction entre les banques généralistes, les banques spécialistes, les banques mutualistes et les banques d'affaires. a) Les banques généralistes : Cette catégorie regroupe les établissements présents sur tous les créneaux de l'activité bancaire ainsi que sur tous les métiers, qui disposent d'un réseau de guichets leur permettant d'assurer une activité de dépôts et dont le positionnement se caractérise par une forte présence internationale. b) Les banques spécialistes : Cette classe regroupe les banques spécialisées sur un métier principal, ce qui s'exprime le plus souvent par une orientation de l'offre en direction d'un type particulier de clientèle. c) Les banques mutualistes : Les banques mutualistes assurent, en cohérence avec leur vocation originelle, une activité de banque commerciale classique qui s'exprime par l'octroi de financements destinés à une clientèle de particuliers, de professionnels de petites et moyennes entreprises, d'agents institutionnels et d'association. d) Les banques d'affaires : quant à elle, est essentiellement tournée vers les entreprises industrielles et commerciales de taille importante dont elles assurent le financement et auxquelles elles peuvent proposer un certain nombre de prestations de conseil découlant en particulier, du montage d'opérations de restructuration. 3-2: Le positionnement par la différentiation et l'identification : Chaque banque se positionne d'une manière distincte, nous avons présenté dans la première partie de ce chapitre le positionnement par métiers qui fait distinction entre les banques généralistes, les banques spécialistes et les banques mutualistes. Les banques ne se contentent pas de cette différenciation et oeuvrent pour dresser des stratégies pour identifier leur positionnement. Ces stratégies sont basées sur une identification par le point de vente, la communication, le produit et son prix, les nouvelles technologies, la solidarité et action sociale. 3-3: Le positionnement par synergies opérationnelles : Lorsque l'entreprise s'oriente vers un secteur d'activité requérant des compétences ou des actifs similaires à ceux de son activité d'origine, elle peut en retirer un avantage économique. En d'autres termes, elle peut générer des synergies. Les synergies peuvent résulter d'un transfert de compétences. Ainsi, lorsqu'une activité transmet une partie de son savoir-faire à une autre unité de l'entreprise, elle le fait moyennant un prix de cession. Ceci lui permet d'étaler ses coûts sur une quantité de production supérieure. Conclusion :La fidélisation de la clientèle est déterminée par la nature des services présentés par la banque. Cette dernière doit avoir des mécanismes et un arsenal des moyens pour réaliser une étude sur le comportement de sa clientèle prenant compte l'évolution de l'environnement et de l'introduction des technologies d'information et de communication (TIC). Les politiques de marketing bancaire sont évoluées à travers l'histoire bancaire avec les transformations qui ont touché l'environnement et le marché bancaire présentés dans les deux figures ci-dessous : Figure 1 : Evolution du marketing optique 2010 : Principales orientations principales orientations du marketing 1995-2000 du marketing 2000-2010 Du marketing...... au marketing des managements Part de marché marketing part de client /création de valeur quantité vendues/image stratégique qualité /diversification/marque Centralisée hiérarchique marketing international / décentralisé Organisationnel Marketing de marketing opérationnel relationnel /one to one masse clientèle des particuliers

Figure 2 : l'évolution de l'environnement : Environnement Concurrence Concurrence Client Marketing amont Ressources financiers Banque Ressource en main d'oeuvre Marketing aval Distributeurs Concurrence Concurrence Environnement Source : Michel Badoc, « rénover le marketing bancaire »

Troisième partie :Introduction : Après une analyse théorique de la fonction marketing au sein des banques, où on a mis l'accent sur le grand rôle qui joue le marketing dans le monde bancaire, et son grand évolution dans ces dernières années au Maroc, on s'arrête dans cette troisième parties pratique à une étude faite au sein de la banque populaire du centre sud (BPCS), pour concrétiser et mesurer l'importance de la fonction marketing au sien du groupe (chapitre 1), et en d'autre terme, on va essayer d'analyser les perceptions et les points de vue de la clientèle sur les principes banques au Maroc, et de conclure est ce que ces derniers ont arrivées à fidéliser sa clientèle et de lui est capté le maximum de temps possible (chapitre 2). Chapitre 1 : Etude de la fonction marketing au sein du groupe banque populaire (GBP) :Section 1: Présentation du GBP :La banque Populaire Maroc est l'appellation la plus courante au Maroc pour désigner l'ensemble du Groupe des banques Populaires, qui est un groupe bancaire et financier marocain constitué de onze Banques populaires régionales formés en tant que sociétés coopératives appartenant à la Banque Centrale Populaire. Introduit au Maroc par le Dahir du 25 mai 1926, le modèle organisationnel et commercial du Groupe est fondé, dès l'origine, sur les concepts de mutualité et de coopération. Ainsi, les premières Banques Populaires de type coopératif et à vocation régionale, furent créées, dès la fin des années 20 du siècle dernier, dans les principales villes du Royaume. Au lendemain de l'indépendance, les pouvoirs publics ont procédé, dans le cadre de la mise en place des premiers jalons du système bancaire et financier marocain, à la refonte du Crédit Populaire du Maroc (CPM), à travers le Dahir du 28 février 1961, en le dédiant au développement de l'artisanat et de la PME/ PMI. Cette réforme a également renforcé le modèle organisationnel du CPM, basé désormais sur l'existence de Banques Populaires Régionales, d'une entité centrale : la Banque Centrale Populaire, et d'une instance fédératrice : le Comité Directeur du CPM. La Banque Populaire Centrale Maroc est une société anonyme dirige le premier réseau bancaire au pays. On compte plus de 2,5 millions de clients appartenant à la banque populaire Maroc constituant ainsi la plus large base clientèle au Maroc. Par ailleurs les banques populaires Maroc se chargent de la gestion de 60% des actifs financiers locaux des MRE (Marocains résidants à l'étranger). Le groupe banque polaire Maroc détient plusieurs filiales dont on cite Al Wassit, Al Istitmar Chaâbi, Assalaf Chaâbi, Chaâbi leasing, Maroc Assistance internationale.... @ Les faits marquants dès 1964 jusqu'au 2008 :

Section 2: Valeurs et visions de GBP :Paragraphe 1 : Les valeurs de GBP :

Les valeurs identitaires du Crédit Populaire du Maroc découlent des principes de la coopération et de la mutualité. Cet esprit coopératif et mutualiste qui anime les Banques Populaires Régionales puise ses origines dans les valeurs et les traditions culturelles du Maroc, basées sur la solidarité, l'entraide et l'intérêt commun. Les valeurs identitaires de l'institution constituent les fondements de l'action du Groupe et confirment sa mission nationale au service du développement économique et social du pays. Il tire également sa force de sa spécificité coopérative, qui confère au sociétaire l'originalité d'être à la fois un client et un copropriétaire de la banque. Cette communauté de sociétaires constitue l'essence du Groupe et participe activement à la vie de la banque, à travers notamment les Conseils de Surveillance des Banques Populaires Régionales, dont les membres sont élus par l'Assemblée Générale des sociétaires. Destiné à promouvoir l'économie sociale, par le biais de la coopérative financière et l'encouragement à la solidarité interprofessionnelle, le Crédit Populaire du Maroc a été tout naturellement amené à jouer un rôle moteur dans l'amélioration du taux de bancarisation du pays et dans la collecte de l'épargne. Il constitue un groupement de Banques de proximité, accessibles à tous et fortement enracinées dans toutes les régions du Royaume. Paragraphe 2 : Les visions de GBP :

Le Crédit Populaire du Maroc est un groupement de banques constitué par la Banque Centrale Populaire et les Banques Populaires Régionales. Fidèle à son esprit d'entreprise, le Crédit Populaire du Maroc s'est fixé comme objectif d'accompagner toutes entreprises moyennes ou petites, artisanales, industrielles ou de services par la distribution de crédit à court, moyen et long terme. Il propose une gamme élargie et complète de services et produits financiers répondant à l'ensemble des besoins de sa clientèle. Il développe également ses activités à travers quatre orientations stratégiques majeures :

ü La Banque citoyenne : Disposant du plus large réseau de secteur bancaire, le groupe ouvre une centaine d'agences chaque année. L'amélioration des performances : Grâce à ce dispositif, la collecte des ressources progresse. Les crédits enregistrent également un développement soutenu en matière des crédits entreprises avec les offres Banque Populaire Entreprises, consistant en une nouvelle approche Banque Populaire dans ses relations avec la clientèle des entreprises. ü La conquête de nouveaux territoires et la croissance externe : Les crédits immobiliers et les crédits à la consommation enregistrent également un trend haussier, et le groupe à l'ambition d'augmenter sensiblement ses parts de marché dans ces catégories de crédits. Section 3: Le marketing au sein de GBP : cas de la banque populaire centrale de sud d'Agadir (BPCS) :Paragraphe 1 : Fiche technique de la BPCS :

Paragraphe 2 : Le marketing au sein de la BPCS : Après un entretient avec le responsable de département de commercialisation et de marketing au sein de la BPCS, Monsieur MOHAMED SAISSI MOULAY ISMAIL, on a conclu les renseignements suivantes : · Les produits : Selon M.SAISI le GBP dispose d'un certain nombre de produit classifiés selon les pouvoir d'achat de la clientèle, celle de haut gamme, intermédiaire, et de masse, et à chaque segment il y a une comité chargée de lui est facilité la réalisation de ses opérations.( chargé d'affaire pour haut gamme, chargé de clientèle pour la partie intermédiaire et les chefs d'agence pour la masse). Aujourd'hui, le GBP offre un produit spécial pour les jeunes lauréats, qui va l'aider pour bien démarrer leur vie active. Les jeunes ont besoin d'un coup de pouce pour assumer leur mode de vie en toute indépendance. La Banque Populaire, consciente de ces attentes, a décidé d'accompagner les jeunes actifs en lançant, exclusivement pour eux, l'offre BOX MY LIFE.

Ce nouveau package s'inscrit dans la nouvelle stratégie de la Banque Populaire qui vise à adapter davantage ses offres aux attentes des segments ciblés, et à se positionner en banque universelle répondant à tous les segments de la clientèle. BOX MY LIFE est une offre multiservices qui propose aux jeunes actifs une kyrielle de services bancaires à des conditions tarifaires attractives facilitant ainsi la gestion de leurs dépenses au quotidien et la réalisation de leurs projets d'investissement. Structurée de manière à accompagner l'évolution des besoins des jeunes actifs, BOX MY LIFE est un coffret composé : ð d'un compte bancaire donnant accès, gratuitement et de manière illimitée, à l'ensemble des opérations bancaires (retraits, versement, virements, remises de chèques, ...) ð d'un découvert sur le compte bancaire ð d'une carte de paiement et d'une carte de crédit dotée d'une réserve d'argent pouvant aller jusqu'à 150.000 DH ð de services e-Banking et mobile Banking évolués ð de formules de financement des besoins personnels et d'équipement à des tarifs réduits ð de formules de financement des projets immobiliers très attractives. Pour lancer le concept BOX MY LIFE, la Banque Populaire a choisi une communication résolument jeune. Elle s'inspire largement du principe du rubicube décoré aux nouveaux codes couleurs de la banque et souligné par un graphisme amovible et cohérent des besoins spécifiques des jeunes actifs. Le jeu typographique invertébré lui donne une illusion de mouvement forte et dynamique qui traduit fidèlement l'univers pluriel des jeunes actifs. Parce que l'avenir réserve souvent des surprises, la Banque Populaire s'engage à être un partenaire de confiance pour ses clients d'aujourd'hui et de demain. Le Groupe Banque Populaire innove, une fois de plus, en enrichissant son bouquet de prestations d'Internet Banking par un nouveau service de mise à Disposition d'argent cash en temps réel, lancé sous le nom commercial « Cash Net».

Les clients des Banques Populaires, abonnés au service Chaâbi Net de la plateforme d'Internet Banking du Groupe, peuvent désormais ordonner des virements cash en faveur de bénéficiaires tiers, directement à travers notre site transactionnel par un simple clic. Le paiement en espèces de ces mises à disposition se fait en temps réel et directement auprès de n'importe quel guichet Banque Populaire. De plus, les usagers du service « Cash Net » sont informés instantanément par SMS ou par courrier électronique dès règlement des opérations de virement qu'ils ont ordonnées. Avec le lancement de ce nouveau service électronique alliant commodité, accessibilité et sécurité, le Groupe Banque Populaire confirme sa volonté de faire évoluer les pratiques bancaires en harmonie avec les dernières avancées technologiques, et de faire de la Banque en Ligne une réalité tangible et accessible à tous ses clients. Monsieur M. SAISSI ajoute que parmi les produits offerte par le GBP et qui ont les moins risqués, il y a ce qu'on appel les produits alternatifs ou les produits islamiques. Le groupe et comme les autres banques dispose de ce type de produit, mais ils ne sont pas encore bien connaitre au marché bancaire marocain, ce qui rend sa distribution très difficile et plus complexe. · La communication et distribution : Le GBP est une banque très dynamique en matière de communication, son statut de leader du secteur bancaire marocain, la pousse à aller toujours de l'avant. Concernant la communication interne, le GBP organise chaque année plusieurs séminaires de formation des cadres sur le plan national mais aussi sur le plan régional. La banque met à la disposition de son personnel des résidences pour vacances dans plusieurs villes marocaines (Tanger, Tétouan, Agadir...) pour faciliter la rencontre et la création de relations fraternelles entre ces cadres. Pour créer encore plus de liens avec son personnel, le GBP publie un bulletin de communication interne nommé Crépo Flash. En matière de communication externe, le GBP développe divers modes de communication. On distingue une communication d'information envers sa clientèle d'entreprises et celle des MRE. Le GBP publie mensuellement le Carnet de Bord de Conjoncture (CBC) et chaque semestre l'Enquette de Conjoncture, ce sont des supports incontournables pour tous les opérateurs économiques qui ont besoin de connaître régulièrement les principaux indicateurs macro-économiques, chiffres et commentaires. Pour les MRE, la banque publie une lettre trimestrielle, contenant l'actualité du groupe et des informations spécifiques, nommée Rissalat Al Bank Chaâbi. La banque a également distribué gratuitement, pendant la période estivale , un guide pour les jeunes MRE nommé Le passeport vacances Passeport vacances offrant un ensemble d'informations alternant aspects pratiques et culturels (carnet d'adresse, festivals). L'objectif étant d'être un véritable guide devant faciliter et animer le séjour des MRE. En plus de cette communication d'information, le GBP communique également les produits et services bancaires et parabancaires offerts par la BCP et autres filiales. Durant la période qui s'étend de décembre 2003 à avril 2004, nous avons pu constater la promotion de plusieurs produits bancaires, dont nous citons : La nouvelle carte bancaire pour jeunes C'POP, le crédit à la consommation Crédit MOUJOUD et les crédits immobiliers Crédit DOUIRA et SALAF MABROUK, dont les campagnes promotionnelles ont été axées sur l'affichage urbain, la presse, la radio et les dépliants et affiches au sein des agences de la banque populaire. La promotion d'autres produits comme ceux de l'assurance, de prévoyance et d'assistance tel que AL INJAD CHAABI ou encore des services tels que CHAABI MOBILE, est pratiquée seulement via les dépliants disponibles dans les agences de la banque. Autre mode de communication pratiqué par la banque, dans un but d'augmenter sa notoriété, celui de l'action sociale et de la solidarité à travers la Fondation Banque Populaire pour l'Education et la Culture. Le GBP sponsorise également les sections football et cyclisme de l'équipe du Wydad de Casablanca, une équipe du rallye féminin du Trophée Aicha des Gazelles et organise le Trophée Golf Banque Populaire. Concernant le logo du Groupe Banques Populaires, il incarne par le «Cheval» le leadership (le cheval en tête de course), la puissance, l'offensif, la noblesse et la tradition chevaleresque marocaine (importance du cheval dans la religion islamique et les traditions). Les couleurs symbolisent la force et la terre pour le marron, et le mélange, le mariage et la richesse par l'orange. Ces couleurs incarnent le positionnement de la banque, son caractère coopératif et de solidarité qui prennent naissance des traditions marocaines et marie ces traditions à la modernité.

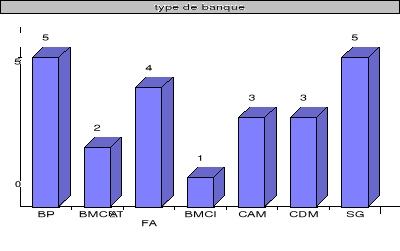

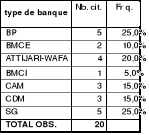

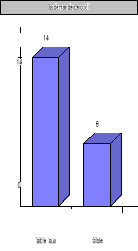

Chapitre 2 :La vision de la clientèle bancaire marocaine vis-à-vis des produits bancaires :Section 1 : l'analyse descriptive :1 : La classification des banques selon le choix de la population d'Agadir.

D'après les données ci-dessus, on constate une diversification au niveau des banques marocaines (7 banques), dont la BP et la SG ont réussit d'attirer plus des gens d'ouvrir un compte ou plus au sein de leur établissement, suivies par Attijari Wafa banque, puis le CAM et le CDM, alors qu'on a en bas de la liste la BMCE et enfin la BMCI. sa notoriété 4 moins chers 4 dispose d'un grand réseau 7 autre 10 le choix de la banque 0 10 2 : les raisons qui poussent la population Agadirienne de choisir une telle banque :

Ouvrir un compte dans une banque revient selon cette étude à plusieurs variant. D'une part, la moitié de la population s'intéresse dans son choix, à la notoriété de la banque, ou / et qu'elle est moins chers, ou/et qu'elle dispose d'un grand réseau. D'une autre part, l'autre moitié a d'autres raisons tels que : - des raisons de références. - des relations familiales ou amitiés. - secteur géographique (proche de domicile). - obligation d'emploi.

3 : La vision de la clientèle bancaire sur l'accueil des banques de la région : trés bien 6 bien 6 moyen 4 médiocre 5 désagréable 0 l'accueil 0 6

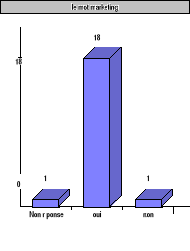

L'accueil au sein des banques a une grande influence sur la clientèle, et selon ces résultats, on peut dire que la plupart des banques ont un bon accueil (80%), malgré qu'il y ait 25% de la clientèle que ne sont pas bien accueillis par leurs banques. 4 : Le mot marketing aux yeux de la clientèle des banques :

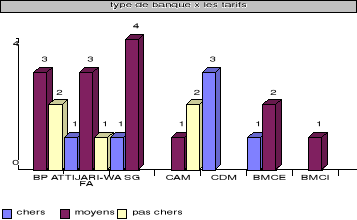

La fonction marketing est une nouvelle discipline évolutive au marché marocaine, malgré sa modernité, la majorité de la population ont des idées plus proches de la définition réelle de cette notion. 5 : Les tarifs bancaires : chers 5 moyens 12 pas chers 4 les tarifs 0 12

On peut dire que les attitudes de la clientèle vis-à-vis des tarifs diffèrent selon le revenu de chacune, et d'après le graphe ci-dessus, on observe que 60% de la population trouvent les tarifs moyens, alors que le reste est partagé entre les autres types de modalités (25% pour les tarifs chers, et 20% pour les tarifs qui ne sont pas chers).

6 : Les raisons d'ouvrir un compte par la clientèle ciblée :

dépôt 9 crédit 6 autre 8 l'ouverture de compte 0 9 L'ouverture d'un compte dépend de plusieurs raisons, en principe c'est pour faire des dépôts ou/et des crédits (75%), mais aussi pour des obligations d'emploi, ou pour assurer la réception et le transfert des fonds. 7 : L'octroi des crédits : oui 7 non 13 faire le crédit 0 13

A cause des raisons culturelles, religieuses, ou financières..., 65% de la population n'est pas encore convaincu pour octroyer un crédit. Pour les gents qui ont fait un crédit, on constate qu'ils s'intéressent aux crédits de consommation et aux crédits d'immobilier. 8 : L'étude des offres avant de demander un crédit :

Avant qu'un client demande un crédit, il s'intéresse deux fois de plus d'étudier les offres pour voir les offres les plus faibles taux. 9 : la satisfaction : oui 13 non 7 bien satisfait 0 13

La plupart des gens sont satisfaits par les produits et services présentés par leur banque, cela peut être dû aux efforts de chaque banque pour attirer et fidéliser sa clientèle. 10 : La connaissance des produits offerts par les banques : oui 5 non 15 les produits offerts par votre banque 0 15

Malgré les stratégies mises en place par les banques pour présenter leurs produits, la majorité de la population n'ont pas informés par les nouveaux produits / services offert par leur banque, et cela se traduit par une mauvaise communication entre les banques et leurs clientèles. non 10 oui 10 Le changement de l'agence 0 10 11 : Le changement de l'agence :

On constate que la moitié de la population est contente de leur agence, alors que l'autre moitié cherche des changements et des ajouts au sein de leur banque, à savoir : - La mise en place d'une boite de suggestion à la disposition de la clientèle. - L'amélioration des services de GAB. - La réalisation des opérations bancaire sur net. -La transparence et accès rapide à l'information à l'instar de la banque. Section 2 : l'analyse bi variée : 1 : Type de banque / Le choix de la banque :

Les valeurs du tableau sont les pourcentages en colonne établis sur 20 observations.

Le choix d'une telle banque diffère selon les perceptions prises par les clients. D'après les données ci-dessus, on remarque que le choix de la BP n'est pas dû à sa notoriété, mais essentiellement à ses services et ses produits les moins chers, et aussi à son grand réseau dans le territoire national. En ce qui concerne la BMCE, son choix revient essentiellement à sa notoriété et son image propre chez ses clients. En ce basant sur la qualité de son réseau et sa notoriété, ATTIJARI-WAFA Banque a réussi de cibler un nombre assez important de ses clients. Indépendamment des autres critères (notoriété, produits/services moins les chers), la clientèle bancaire Agadirienne s'intéressent à la BMCI car elle dispose d'un grand réseau au niveau national. Le CAM attire sa clientèle par sa notoriété, avec des produits et des services moins chers offerts sur le marché bancaire national. La seul banque qui a réussi à satisfaire les modalités citées ci-dessus (la notoriété, moins chers, grand réseau) est la SG, cette dernière est préférée par les clients pour ses services les moins chers, puis grâce à sa notoriété et aussi son grand réseau national. Certes, il y a d'autre critère de choix d'une telle banque, mais on observe que seul le CDM qui n'était pas choisi pour la notoriété ou le réseau ou les tarifs, mais c'est pour d'autres raison qui diffère d'une personne à une autre (référence, famille, ami, travail ....). 2 : Type de banque / Les tarifs :

Les valeurs du tableau sont les pourcentages en colonne établis sur 20 observations.

D'après le graphe ci-dessus, il s'avère que la BP et le CAM sont les moins chers, par contre la BMCE et le CDM sont considérés selon ses clients comme les plus chers au Maroc (BMCE : 20% et CDM : 60%). D'après les statistiques, les tarifs appliqués aux produits de la BMCI sont moyens et convenables au pouvoir d'achat de la population ciblée. Pour ATTIJARI WAFA banque, on observe que les pourcentages sont équivaux, avec 25% des clients voyant que les tarifs sont moins chers, même proportion pour ceux qui ont trouvé ces tarifs moyen, alors que 20% des clients trouvent ces tarifs chers. Pour la SG, on observe que 33,3% des clients trouvent ses tarifs moyens et 20% les trouvent chers. 3 : type de banque / bien satisfait :

Les valeurs du tableau sont les pourcentages en colonne établis sur 20 observations. bien satisfait x type de banque oui 5 2 4 1 3 1 non 3 4 BP BMCE ATTIJARI-WAFA BMCI CAM CDM SG 0 5 D'après les réponses des clients enquêtés, on constate que les clients de la BP, ATIJAR-WAFA, CAM, BMCE et la BMCI sont totalement satisfait par les services offerts par leurs banques. Ainsi, on observe que 80% des clients de la SG ne sont pas satisfait par ses services. Contrairement aux autres banques, le CDM est la seule banque qui n'est pas encore arrivé à rendre ses clients satisfont des ses produits et services. Section 3 : La synthèse :En guise de conclusion, sur la base des informations collectées à travers l'enquête réalisée par le biais du questionnaire sur un échantillon de vingt personnes, nous pouvons aboutir à un certain nombre de conclusions majeures, ces dernières vont nous aider à mettre l'accent sur la réalité de la pratique de la politique marketing au sein des banques marocaines qui est l'objectif final de notre recherche. Après avoir analysé les résultats obtenus, la banque populaire et la BMCE ont eu la première place au niveau de la région d'Agadir, cela revient à ses bonnes politiques prises par ses directions, et surtout celles du marketing, qui ont pour objectif la fidélisation de leurs personnels et de les rendre très rentable. Les stratégies mises en place par ces deux banques, dès l'amélioration et le développement de l'accueil au sein des agences, jusqu'à la distribution de ses produits, les ont permet de gagner une grande confiance de ses clients et d'améliorer son image sur le niveau régional. D'autre part, La place qu'occupe le CAM au niveau national lui permettre de le classé parmi les banques ayant une grande notoriété au Maroc, cela est dû à la structure économique de la région d'Agadir, qui est connue au niveau national comme l'une des principaux pôles agricoles. Il y a lieu de noter que le comportement de la plupart des consommateurs marocains ne s'intéressent pas beaucoup au rapport qualité / prix, ils cherchent toujours des services et des produits de haut qualité avec des prix bas, c'est une contrainte qui n'a pas aider les banques d'arriver à son but et de mieux fidéliser sa clientèle, c'est comme le cas de le CDM et la BMCI. Les changements et les évolutions qu'a connus ATTIJARI-WAFA banque dans ces dernières années au niveau structurel et organisationnel, l'ont permet d'améliorer ses services et d'être parmi les banques marocaines ayant un grand poids dans le domaine bancaire. Par contre, les changements qu'a connus la SG ont des influences négatives sur son image et sa place au niveau régionale. Brièvement, les spécificités de marché bancaire marocain poussent les banques d'être plus attentifs pour ne pas perdre sa place sur le marché, c'est pour cela elles s'efforcent de présenter des services qui sont plus convenables au pouvoir d'achat de la population Agadirienne en particulier et marocaine en générale. Conclusion générale :Avec tous les changements qui ont marqué le 21 siècle, l'environnement économique est devenue très sensible même à de petite particularité qui n'avait même pas d'existence dans les quelques années passées. L'évolution du comportement d'achat des clients a été suivie d'une évolution très importantes des banques, ces dernières se sont éloigner des méthodes traditionnelles d'organisation pour les substituer par les nouvelles techniques de travaille basé sur les politiques de marketing stratégique, opérationnel et les nouvelles technologies d'information. Adopter une politique ne signifie pas seulement l'objectif de développer la clientèle, mais de bien pratiquer des politiques bien étudiées et planifiées, en prenant en considération la situation concurrentielle qui se caractérise par la recherche de nouveaux moyens et techniques permettant d'attirer le plus grand nombre de clients. Donc la banque en menant une politique marketing réussie, oblige sa clientèle à lui rester fidèle, cela demande une coordination des activités du marketing, c'est à dire une liaison constante d'une combinaison avec les autres départements de la banque, afin que ces activités soient compatibles avec les possibilités et les plans des autres départements. En effet, dans le cadre de ce travail, nous nous sommes posés la question suivante « qu'ils sont les effets de marketing bancaire sur la clientèle? ». Pour aborder cette problématique, nous avons formulé trois principales hypothèses, à savoir : - comment la banque favorise et fidélise la bancarisation de masse ? - comment faire stimuler les gens d'être bancarisé ? - comment rentabiliser la relation client-banque ? Dans le but d'analyser ces hypothèses, nous avons structuré notre travail de recherche en trois parties de deux chapitres chacune. La première partie nous a permis d'aborder les aspects généraux de marketing bancaire. Le premier chapitre présenta des généralités sur le secteur bancaire au Maroc, à travers le bref historique que nous avons effectué, les définitions de la banque que nous avons retenue, les missions, les outils et les activités bancaires que nous avons développés. Dans le même ordre d'idée, le second chapitre porta sur la notion de marketing bancaire et le plan marketing, Nous avons ainsi pu observer la définition et les spécificités de marketing bancaire et on a essayé de développer le plan marketing en mettant l'accent sur ses typologies et son efficacité qui présente pour la banque La seconde partie de ce mémoire concerna l'intérêt de la planification marketing au sein des banques, dans un premier chapitre nous avons présenté les outils d'analyse marketing. Toutefois, nous voulions surtout montrer le rôle de marketing opérationnel pour les banques tout en analysant les politiques de marketing-mix, ceci nous amené à présenter le cadre conceptuel du marketing stratégique. Enfin, nous avons terminé cette partie en analysant la notion du marché et de la clientèle, dans ce chapitre on a mis l'accent sur l'importance que peut revêtir l'information et l'étude de marché pour la banque, tout en passant à l'analyse de la clientèle en se focalisant sur son comportement, sa fidélisation et sa satisfaction vis-à-vis des services bancaires. Dans la troisième partie, et pour enrichir notre recherche en comparant ce qui est reconnu théoriquement et ce qui est présent en réalité, un entretien était fait avec le responsable de département de communication et de marketing de la banque populaire de centre sud d'Agadir (BPCS), plus d'un questionnaire qui était adresser à la clientèle bancaire porté sur sa vision vis-à-vis des produits bancaires. En bref, le marketing demeure une nécessité pour toutes les banques qui doivent se livrer à un exercice plus ou moins intense de planification marketing, pour consolider leur position ou accroître leur part du marché.

ANNEXESLes produits alternatifs (les produits islamiques) : 1-Contexte du lancement des Produits Alternatifs : o Le financement des produits alternatifs est né dans les années 1970.Il représente 700 milliards de dollars d'actifs gérés selon les principes de la Charia. o Les produits alternatifs représentent 17% des actifs totaux des banques des pays du Golf et 1% des actifs bancaires mondiaux. o A fin 2005, plus de 300 institutions financières opèrent dans le cadre de ce mode de financement dans plus de 75 pays (FMI). o Taux de croissance du secteur : Entre 30 à 35% par an en moyenne jusqu'en 2007. o Taux de bancarisation global est de près de 20%,davantage faible dans le monde rural. o Tous les segments de clientèle seraient intéressés par ce mode de financement. o Possibilité d'une forte demande accès sur les produits conformes à la charia; 500 Million de Dirhams de chiffre d'affaires réalisé essentiellement par deux Banques AWB et BCP avec leurs filiales Wafasalaf et Assalaf Achaabi seulement sur 1 an. o Compétitivité et rentabilité des produits alternatifs; o Afflux des capitaux d'investisseurs des pays de golf. La circulaire d'information de Bank Al Maghreb autorise la mise en place de 3 produits: ü Ijara. ü Mourabaha. ü Mouchraka. 2- Les caractéristiques du produit : a)- Ijara : Tout contrat selon lequel la banque met, à titre locatif, un bien meuble ou immeuble à la disposition du client, en contre partie d'un loyer et pendant une période convenue d'avance. On distingue deux modalités : ð Ijara tachghilia : une location simple. ð Ijara wa iqtinae : une location assortie d'un engagement d'acquisition ferme et irrévocable de la part du locataire. Les parties prenantes du Contrat Ijara sont : § Le vendeur (fournisseur, fabricant ou vendeur du bien) . § La banque. § Le locataire (client de la banque). § Le cautionnaire (qui se porte éventuellement garant du client). b)-Mourabaha : Tout contrat par lequel la banque acquiert, à la demande du client, un bien meuble ou immeuble en vue de le lui revendre à son coût d'acquisition plus une marge bénéficiaire convenue d'avance. Le règlement par le client donneur d'ordre se fait en un ou plusieurs versements pendant une durée définie en fonction de la nature du bien à acquérir. Le règlement ne peut intervenir qu'après réception du Bien par le client (signature PV de Réception); sinon le contrat est considéré comme nul. La banque peut exiger le paiement d'une avance « arboune ». Les parties prenantes du contrat Mourabaha sont : § Le vendeur (fournisseur, fabricant ou vendeur du bien). § La banque. § L'acquéreur (qui rachète le bien). § Le cautionnaire (qui se porte éventuellement garant du client). c)-MOUCHARAKA : Tout contrat ayant pour objet la prise de participation, par un établissement de crédit, dans le capital d'une société existante ou en création, en vue de réaliser un profit. Les deux parties participent aux pertes à hauteur de leur participation et aux profits selon un prorata prédéterminé. On distingue deux modalités : ð Moucharaka Moutanakissa : La banque se retire progressivement du capital social conformément aux stipulations du contrat. ð Moucharka Tabita : La banque et le client demeurent Partenaires au sein de la société jusqu'à l'expiration du contrat les liant. 3-Opportunités de commercialisation : o Marché potentiel porteur : une étude effectuée a montré que cette demande représente 10%. Taux de bancarisation prévu en 2013 de 62% contre 20% actuellement. o Fiscalité Suppression du double enregistrement et de la TPI pour Mourabaha. Engagement des autorités monétaires de faire une enquête sur la commercialisation de ces produits et alignement de leur traitement fiscal sur les produits bancaires classique en 2010. 4-Conjoncture internationale : § Favorable avec l'intérêt porté par plusieurs pays à la finance islamique. § Afflux des capitaux d'investisseurs des pays de golf. 5-Argumentaires de vente des produits : Ijara et Mourabaha : ü Ijara wa iqtinae : · Nouvelle conception de financement sans aucun taux d'intérêt. · Opportunité de devenir propriétaire en payant seulement un loyer. · Possibilité de remboursement par anticipation. · Transparence : Coût de l'acquisition déterminée à l'avance. · Financement jusqu'à 100%. · Garanties limitées. · Droits de transfert de la propriété calculés sur la base de la valeur résiduelle. · Flexibilité : possibilité de réviser la durée et le montant du loyer. ü Mourabaha ? Nouvelle conception de financement sans aucun taux d'intérêt. ? Transparence : Coût de l'acquisition déterminée à l'avance. ? Financement jusqu'à 100%. ? Possibilité de remboursement par anticipation. ? Redevance périodique stable. ? Montant de l'échéance adapté à la capacité de remboursement du client.

Bibliographie :Ø AKAABOUNE Mohamed « manuel marocain d'économie : initiation aux sciences économiques », 2ème édition 1991. Ø BADOT Oliver « dictionnaire du marketing », édition Matier, Paris 1998. Ø BREMOND Jaque « Dictionnaire économique et social », édition Hatier 1992. Ø BERRADA Mohamed Azzedine « Les techniques de banque de crédit et de commerce extérieur au Maroc », édition SECEA, 5ème édition 2007. Ø KOTLER Philip « Principe de marketing », édition Gaëtan Morin éditeur, 2ème édition 1985. Ø KCHIRID Mostapha et BEN MOSSA Mohamed. « le marketing : tendance, orientation et prise de décision », édition référence, 1ère édition, Février 2005. Ø KETTANI Mohamed « techniques bancaire : notion de base », imp. Phedipend, Rabat 2000. Ø KOTLER Philip et DUBOIS « Marketing management », édition Publi union. Ø TAHAR Daoud « la banque au Maroc ». § www.memoireonline.com : la pratique marketing dans les banques marocaines. § www.bmcebank.ma : le marketing bancaire. § www.marketing-etudiant.fr : marketing des services : aperçu sur le marketing bancaire.arketing § https://studies2.hec.fr/: « Rénover le marketing bancaire », Michel Badoc. § www.aidecomptabilite.com : « cour de marketing », Martine de lavergne. Année 2003-2004. § www.lpb.u-bordeaux4.fr : « Marketing bancaire », Université Montesquieu bordeaux 4, licence professionnelle Banque, Groupe formaposte. * 1 Le processus d'ajustement : pour objectif d'établir un équilibre interne et externe, renouer les relations avec l'extérieur et chercher une crédibilité. * 2 Car cette zone était située en zone internationale. * 3 Polycopie de monsieur Kadori «Economie monétaire 4ème semestre 2006-2007 » * 4 CDG capital a remplacé en 2005 l'établissement de la Banque Nationale pour le Développement Economique (BNDE). * 5 BMCE est privatisée en 2005. * 6 SG a remplacé en 2008 la Société Générale Marocaine de Banque (SGMB). * 7 Les banques offshores sont régies par la loi numéro 58-90 relative aux places financières offshore, promulguée par le dahir numéro 1-91-131 du 26 Février 1992. * 8 PHILIP KOTLER « Principe de marketing », édition Gaëtan Morin éditeur, 2ème édition 1985, page 8. * 9 PHILIP KOTLER « Principe de marketing », édition Gaëtan Morin éditeur, 2ème édition 1985, page 8. * 10 M. KCHIRID et Med. MOUSSA « le marketing : tendance, orientation et prise de décision », édition référence, 1ère édition, Février 2005, page 22. * 11 O.BADOT « dictionnaire du marketing », édition Matier, Paris 1998, page 382. * 12 O.BADOT « dictionnaire du marketing », édition Matier, Paris 1998, page 382. * 13 Processus : consiste à identifier, à analyser, à choisir et exploiter des opportunités marketing afin de réaliser la mission et les objectifs de la compagnie. * 14 PHILIP Kotler « Principe du marketing », édition Gaëtan Morin éditeur, 2ème édition 1985, page 101. * 15 P. Kotler et Dubois « Marketing management », édition Publi union. * 16 Med. Ben moussa et M. Kchirid « le marketing : Tendance, orientation et prise de décision », édition collection références 2006. * 17 Sylvie de Coussergues. Gestion de la banque. Dunod. Pari 1992, page 258 * 18 Selon la définition donnée par l'institut national de la propriété industrielle (INPI). * 19 Monnaie scripturale : * 20 wac * 21 Datamining : base de données des informations sur les clients pour connaitre et anticiper leurs besoins. * 22 One to one : marketing relationnel, chaque client est traité d'une façon spécifique.

|

Changeons ce systeme injuste, Soyez votre propre syndic

"Entre deux mots il faut choisir le moindre" |