|

0. INTRODUCTION GENERALE.

LA PROBLEMATIQUE

L'Etat en tant que puissance publique, pour ainsi le

considérer, éprouve toujours par sa nature, les besoins à

l'instar des personnes physiques dont les besoins sont échelonnés

en besoin primaire, secondaire et tertiaire. Pour ainsi dire, l'Etat a besoin

des moyens pour réaliser ses objectifs politiques, sécuritaires,

économiques, sociaux, ... Pour concrétiser sa prétention,

il a mis sur pieds des mécanismes de tout genre, reposant sur les

finances publiques : la fiscalité, la non fiscalité, la

parafiscalité et plusieurs autres systèmes financiers pourvoyeurs

des recettes publiques à travers les budgets. Par là, plusieurs

théories peuvent être considérées comme source

d'inspiration afin d'atteindre avec succès ses objectifs.

Gilbert PILLOT définit le budget comme l'expression

économique et comptable des objectifs de gestion. Selon le plan

comptable français, le budget est une prévision chiffrée

de tous les éléments correspondants à un programme

déterminé. D'après la loi congolaise, il est l'acte par

lequel sont prévues et autorisées les recettes et les

dépenses des organismes publics.1(*)Nous, par ailleurs, le définissons comme

instrument d'encadrement financier qui permet d'établir un

équilibre entre les revenus et les dépenses d'un agent

économique. De tous les budgets, celui de l'Etat est le plus complexe et

intéresse notre étude, puisqu'il s'élabore à

l'échelle nationale et décrit le niveau des recettes et des

dépenses nécessaires à la réalisation de la

politique économique et sociale de l'Etat. Sans budget, il est

impossible à l'Etat de fonctionner rationnellement.

L'Office des Douanes et Accises, le cas d'espèce,

constitue l'un des piliers pourvoyeurs des recettes publiques et occupe donc

une place très délicate dans l'exécution de budget de

l'Etat. Par sa mission classique et traditionnelle, celle de lui donner les

moyens de financer son programme économique. Il concoure au budget de

l'Etat en terme d'un certain seuil minimum fixé au préalable par

le législateur. C'est ce que l'on appelle assignation

budgétaire.

La Douane, le grand pourvoyeur des recettes de l'Etat

congolais fournit à ce dernier les ressources financières pour

qu'il parvienne à réaliser ses prétentions sur le plan de

construction des hôpitaux, écoles, d'aménagement des

routes, de verser les salaires aux fonctionnaires et soldes aux militaires et

aux policiers, les vêtir, etc.

Le principe de l'unité de budget présente

celui-ci en un document unique qui permet une vue d'ensemble et exacte de la

situation financière du pays en facilitant ensuite le contrôle du

pouvoir législatif. De ce fait, chaque province est tenue de participer

activement en terme de réalisation des recettes dans les budgets de

l'Etat à concurrence d'un pourcentage assigné par rapport

à ses potentialités. La province douanière de l'Equateur

ne peut se soustraire de cette mesure. Au regard ses assignations

budgétaires globales de la régie, elle se voit fixée un

contrat programme exprimé en un pourcentage des recettes à

réaliser pour concourir significativement au budget de l'Etat.

Au regard de tout ce qui précède, nous vient-il

à l'esprit les questions de faisabilité suivantes :

1. A quel niveau la province douanière de l'Equateur

a-t-elle participé aux budgets de l'Etat des années sous

examen ?

2. Quels ont été les aspects

socio-économiques rendus possibles par l'exécution de ces

budgets ?

3. Quelles sont les précautions ou mesures

financières à retenir pour parvenir à mobiliser les

recettes douanières et accisiènnes au regard des résultats

des périodes considérées ?

Ces quelques préoccupations constituent la

thématique de notre travail et nous aideront à éclairer au

fil des pages l'impact de la Douane dans les finances publiques et le

développement socio-économiques national.

0.2. HYPOTHESES.

P. RONGERE définit l'hypothèse comme

« la proposition de réponses à la question ou aux

questions que l'on se pose à propos de l'objet de la recherche,

formulée en des termes tels que l'observateur et l'analyse puissent

fournir la réponse ».2(*)Selon le professeur MBUYU, l'hypothèse de

travail est une idée directrice, une tendance destinée à

guider l'investigation et être abandonnée ou maintenue

d'après les résultats de l'observation.3(*)

Ainsi, nul chasseur ne peut aller à la chasse sans en

avoir en amont une proposition de résultat de son opération. Au

regard de ce travail, nous nous sommes posé un certain nombre des

questions dont quelques idées à priori ne nous manquent pas.

Cependant, le législateur a doté la Douane d'un

pouvoir important, appuyé par des textes légaux et

réglementaires permettant à ce dernier de lui fournir des moyens

nécessaires pour faire face à ses multiples charges. Pour

parvenir à un résultat escompté, l'Etat doit

également répondre favorablement à certaines contraintes

vis-à-vis de la Douane.

Certes, il convient de noter que par les performances que

réalise la Douane toutes les années depuis l'année 2005,

il est évident de savoir que l'Office des Douanes et Accises à

travers la province douanière de l'Equateur, notre cadre d'étude,

a contribué activement par rapport à sa potentialités aux

budgets de l'Etat des années sous examen et a ainsi concouru à la

réalisation des aspirations gouvernementales de ces périodes et

au développement socio-économique de notre pays, la RDC, car sans

ressources propres, l'Etat ne peut se prévaloir d'un budget

exclusivement réalisable qu'avec les ressources

étrangères.

0.3. INTERET ET CHOIX DU SUJET

Comme d'aucuns le savent, certaines circonstances peuvent

à une époque donnée, prioriser des recherches sur un

thème plutôt que sur d'autres.4(*)

L'actualité sociale du pays est dominée par des

revendications de toutes sortes réclamant à l'Etat de

réhabiliter les infrastructures de base, d'augmenter les salaires de

différents agents de la Fonction Publique (magistrats, enseignants,

médecins, fonctionnaires).

L'étude que nous allons devoir mener intéresse

plusieurs catégories de personnes, entre autre : les douaniers, les

opérateurs économiques et toute personne intéressée

aux transactions internationales ou fabricants des produits assujettis aux

droits d'accises, la population, le gouvernement et le chercheur.

Car, pour tout douanier, nous allons mettre à sa

disposition un outil adéquat permettant un rappel de la conscience

professionnelle et du sens de l'esprit patriotique et d'abnégation par

rapport au rôle important qu'il est appelé à jouer de

pourvoyeur.

Pour l'opérateur économique, notre recherche

vise à faciliter une bonne appréhension de l'importance de la

douane, de son impact dans les budgets publics et une promotion de la culture

fiscale.

Au sujet de la population, nous contribuerons à

inspirer plus de confiance à la Douane, de la soutenir en

dénonçant toute manoeuvre visant à soustraire à

l'Etat ses ressources et à se considérer comme premier

bénéficiaire du travail effectué par la Douane.

Pour le gouvernement, notre étude vise à

rappeler à l'Etat sa tâche de soutenir la Douane, de

concrétiser toutes les contraintes et préalables liés

à une bonne mobilisation et maximisation des recettes du Trésor

Public et de bien analyser les écarts entre les valeurs prévues

et celles constatées et de prendre des mesures correctives.

Pour le chercheur, ce sujet apparaît comme une source

des données dans ce domaine, en estimant que les résultats qui

seront obtenus dans ce travail pourront être le point de départ de

leurs recherches futures.

0.4. DELIMITATION DU SUJET.

La circonscription dans le temps et dans l'espace de tout

travail scientifique s'avère indispensable.

Notre étude porte sur « l'impact de

la Douane des les finances publiques et développement

socio-économique national : Bilan et perspectives. Cas de la

province douanière de l'Equateur ». Nous

appréhendons ainsi la Douane dans sa présentation, son

historique, son organisation, son fonctionnement, sa priorité

fixée, sa politique générale, ainsi que les

stratégies utilisées pour la maximisation et

matérialisation de sa politique.

Le présent travail couvre l'enquête menée

sur trois ans : de 2006 à 2008. En définitive, le

résultat de notre recherche scientifique a un caractère,

universel et permanent.

0.5. METHODES ET TECHNIQUES DE RECHERCHE.

Notre option méthodique est dirigée vers la

méthode descriptive et comparative. L'observation, pour être

systématique, doit être conduite par des techniques. Les

techniques de recherche en tant qu'outils de travail permettant au chercheur

d'accédera la réalité qu'il tient à

découvrir, nous ont été très utiles dans la

collection des données sur terrain. Les cas illustratif de la technique

documentaire qui nous permettra de recueillir des informations utiles dans les

ouvrages, lois budgétaires, mémoires antérieures, dans les

cours de certains professeurs, dans les rapports administratifs de la Douane,

dans la bibliothèque virtuelle et aussi dans les informations que nous

livrent les différents fonctionnaires de Douane.

L'observation directe, la documentation et surtout

l'interview, toutes ces techniques nous ont facilité la récolte

des données relatives à l'impact de la Douane dans les finances

publiques et la reconstruction nationale.

0.6. CANEVAS DU TRAVAIL.

Notre monographie comprend, outre l'introduction et la

conclusion, quatre grands chapitres. Le premier chapitre consacré

à la généralité sur les concepts de base. Le

deuxième chapitre aborde la présentation du cadre d'étude,

Office des Douanes et Accises, en sigle « OFIDA »,

subdivisé en sous points : origine, historique, organisation,

intervenants et les ressources. Le troisième chapitre parle des aspects

budgétaires de la période retenue dans notre étude. Le

quatrième, enfin, traite de l'exécution des assignations

budgétaires de la province douanière de l'Equateur et son impact

sur les budgets de l'Etat de 2006 - 2008.

0.7. DIFFICULTES RENCONTREES.

Ce travail scientifique nous a fallu un travail de longue

haleine, ou la conjoncture économique actuelle très

serrée de notre pays, l'état d'enclavement de notre

contrée et les autres contraintes de la vie courante que nous avons

connues.

CHAPITRE PREMIER :

GENERALITES SUR LES CONCEPTS DE BASE

I.1. INTRODUCTION.

Tout travail scientifique n'aura de sens et de la valeur que

lorsque ses résultats sont mis à la disposition des praticiens ou

des lecteurs et son contenu ne pose pas des problèmes de

compréhension et d'application.

C'est ainsi qu'avant d'aborder le fond de notre travail, il

est utile et impérieux pour nous d'en définir les principaux

concepts de base afin de mieux cerner le sujet sous examen.

I.2. OFFICE.

Le dictionnaire et encyclopédie Larousse universel

définit de mot comme étant un service public doté de la

personnalité morale et de l'autonomie financière, ayant des

objectifs précis lui assignés.5(*)

I.3. DOUANE.

Le mot « douane » peut

revêtir trois sens différents. Il désigne l'administration

publique chargée de percevoir des droits sur les marchandises

exportées ou importées ou encore fabriquées localement.

Ce mot désigne également le lieu où est

installé le bureau de la douane, c'est-à-dire, l'ensemble de

bâtiments, hangars, terre pleine, enclos, cours, quais, beach où

s'effectuent les opérations et les formalités

douanières.

La douane désigne également la taxe

perçue par l'administration douanière appelée droit des

douanes (DD) qui représente les droits d'entrée et de sortie,

taxes, redevances perçues à l'occasion de l'importation, du

transit, de l'exportation ou de sortie des marchandises de

l'entrepôt.6(*)

I.4. ACCISES.

Le droit d'accises ou de consommation est un impôt

indirect qui frappe la consommation de certains produits désignés

par la loi, conformément à l'article 2 de l'O.L., le fait

générateur de l'imposition à ce droit est :

1. la production locale des biens de consommation

désignés,

2. l'importation de ces mêmes produits sur le territoire

national.7(*)

L'Office des Douanes et Accises en sigle

« OFIDA » est une entreprise publique

chargée de la perception des droits et taxes sur les marchandises

importées, exportées et certains produits fabriqués

localement et jouit d'une personnalité juridique. Ce service des douanes

est le premier pourvoyeur des recettes de l'Etat.

I.5. FINANCES PUBLIQUES.

Les finances publiques ont pour objet l'étude des

problèmes financiers concernant les collectivités publiques, les

mécanismes qui s'y rapportent et les règles juridiques qui leur

sont appliquées.

Le budget n'est pas un document comme les autres. Sa

présentation, son contenu, sa procédure d'adoption

résultent de sa quadruple facette : Historique, Economique,

Juridique et Politique.8(*)

Nous appréhendons les finances publiques comme

l'étude des règles et des opérations relatives aux deniers

publics. Selon le critère organique, les finances publiques peuvent

aussi être présentées comme l'ensemble des règles

gouvernant les finances de l'Etat, des collectivités locales, des

organismes de sécurité sociale, des établissements publics

et de toutes les autres personnes morales de droit public. C'est un champ

à la croisée du droit fiscal, du droit constitutionnel ainsi que

de la comptabilité publique.

Pour mieux appréhender ce concept, nous devons le

placer dans sa conception classique et moderne.

La conception classique des finances publiques a

profondément évolué au 20ème

siècle, époque du libéralisme et jusqu'à la

première guerre mondiale, prédomine l'idée que l'Etat doit

limiter son activité au strict minimum en veillant d'une part à

la sécurité intérieure et extérieure du pays par

l'organisation de la police, l'armée et en assurant d'autre part

l'infrastructure économique indispensable, par la construction des

routes, de chemin de fer, des ports, etc.

L'Etat ne doit pas jouer un rôle actif dans la vie

économique qui doit être laissée entièrement

à l'initiative privée. Pour exercer sa mission, l'Etat doit

disposer des ressources nécessaires.

En fonction de cette conception classique, les finances

publiques peuvent se définir comme étant la science de

l'administration des recettes et des dépenses de l'Etat. Il doit

calculer les dépenses à couvrir et prévoir les ressources

nécessaires en effectuant des prélèvements sur les biens

des particuliers, source d'éternel conflit entre l'Etat et les

contribuables, s'accusant mutuellement de gaspillage pour l'Etat et de fraude

pour les assujettis.

La conception moderne, au 20ème

siècle, le libéralisme cède la place au dirigisme. A

l'Etat libéral se succède l'Etat providence, chargé

d'assurer le bien être de tous en intervenant en permanence dans la vie

économique et sociale.

Désormais, les finances publiques se définissent

comme la science qui étudie les moyens utilisés par l'Etat, tels

que les taxes, l'impôt, les emprunts, les procédés

monétaires en vue de couvrir les dépenses et intervenir dans la

vie économique et sociale/

Par rapport à la conception classique, il y a

changement tant au niveau des moyens qu'à celui des fins. Alors que pour

obtenir des ressources, les finances publiques traditionnelles utilisaient

exclusivement les impôts, les finances modernes font largement appel

à l'emprunt et aux procédés monétaires.

Au niveau du but poursuivi, l'évolution est encore plus

notable. Dans la conception classique, les ressources de l'Etat ne pouvaient

servir qu'à couvrir ses dépenses administratives. Dans la

conception moderne, par contre, les ressources de l'Etat sont largement

utilisées pour intervenir dans le domaine économique, social,

familial, intellectuel, etc.9(*)

I.6. LE BUDGET.

Le budget est un mot d'origine

anglo-saxonne « budjet » venant de l'ancien

français « Bougette » qui désigne une petite

bourse. Dès l'origine, le budget est le moyen mis au service du pouvoir

royal dans la mesure où il traduisait un consentement à

l'impôt. Le développement du droit budgétaire est

parallèle au développement du droit politique. Dès lors,

les ressources de l'Etat n'étaient pas dévolues de droit mais

consenties. Cette caractéristique explique la procédure du vote

du budget.10(*)

Le budget a fait l'objet de plusieurs définitions dans

le temps. Chaque définition du budget a reflété le

régime public de l'époque et le rôle du budget dans la vie

administrative, économique et sociale de la nation.

Plusieurs auteurs ont donné au budget des

définitions très variées, nous en retiendrons quelques

unes dans le cadre de notre étude.

L'article 5 du décret du 31 mai 1862, le définit

comme un acte par lequel sont prévues et autorisées les recettes

et les dépenses annuelles de l'Etat ou des autres services que les lois

assujettissent aux mêmes règles.11(*)

Le budget est instrument de cohésion du groupe humain

et de motivation ou un instrument de gestion prévisionnelle qui permet

au responsable de se tenir à l'abri des imprévus et de choisir

l'avenir au lieu de le subir.12(*)

D'après une notion universelle admise, le budget est un

acte par lequel sont prévues et autorisées les recettes et les

dépenses pour une période déterminée.13(*)

D'après Gaston Jèse, dresser le budget ;

c'est, énumérer, évaluer et comparer périodiquement

à l'avance et pour une période de temps à venir, les

dépenses à faire et les recettes à percevoir.14(*)

Nous le définissons à notre humble avis comme

étant un instrument d'encadrement financier qui permet d'établir

un équilibre entre les revenus et les dépenses d'un agent

économique. Il est aussi un instrument de la gestion rationnelle de la

chose publique qui respecte et obéit à certains principes et

règles budgétaires de l'Etat. Ces principes budgétaires

sont : l'unité, l'annualité, l'universalité, la non

spécialisation des recettes, la spécialité, la

publicité et l'équilibre budgétaire. Les règles

budgétaires de l'Etat sont à caractère

général, liées au budget ordinaire, au budget

extraordinaire au budget, au budget pour ordre et au budget annexe.

De l'utilisation de budget de l'Etat résultent les

différentes conséquences alternatives ci-après :

- L'équilibre budgétaire signifie que les

recettes doivent être égales aux dépenses et n'admet ni

déficit ni excédent budgétaire.

Selon les financiers classiques, le budget doit être

équilibré. Le fondement de ce principe repose sur la

nécessité d'une bonne gestion budgétaire de l'Etat. Ils

sont les concepteurs du dogme de l'équilibre budgétaire.

Les financiers modernes comme Keynes, estiment que le

déficit doit être utilisé comme moyen de relancer une

économie en dépression.

- Quand on prévoit un équilibre

budgétaire lors de la préparation du budget, on l'appelle impasse

budgétaire ou découle budgétaire.15(*)Impasse budgétaire,

ancienne appellation du découvert budgétaire. Elle mesurait la

fraction des dépenses publiques qui n'étant pas couverte par des

recettes budgétaires, pouvait être financée par

l'épargne privée.16(*)

- Découvert budgétaire est l'excédent des

charges sur les recettes du budget général et des comptes

spéciaux du Trésor.

- Déficit budgétaire est l'excédent des

charges à caractère définitif sur les recettes

correspondantes.17(*)

Déficit, Impasse, Excédent.18(*)

|

Dépenses définitives

|

|

Recettes fiscales et autres

|

|

Déficit

|

|

Dépenses temporaires

|

|

Dépenses

définitives

|

|

Recettes fiscales et autres

|

|

Dépenses temporaires

|

|

Excédents

|

|

Impasse

|

I.7. L'ETAT.

L'Etat, forme d'institutionnalisation du pouvoir politique,

autorité souveraine s'exerçant sur l'ensemble d'un peuple dans

les limites d'un territoire déterminé.

A l'époque contemporaine, il représente le cadre

courant de la domination politique. Sur le plan intérieur, l'Etat

moderne se caractérise par son monopole de la violence légitime,

c'est-à-dire, l'usage légal de la contrainte sur les personne.

Vis-à-vis de l'extérieur, le trait distinctif de l'Etat moderne

est la souveraineté, autrement dit son indépendance totale, et sa

compétence illimitée.

L'Etat se compose de trois éléments : un

territoire, une population et un gouvernement. La forme étatique ne

préjuge pas du régime politique qui est pratiqué. On peut

ainsi parler d'Etat démocratique, monarchique, tyrannique aussi bien que

théocratique. L'Etat peut-être plus ou moins démocratique,

respectueux des individus, et son pouvoir plus au moins accepté ou

légitime.19(*)

Notre pays la RDC, dans ses frontières du 30 juin 1960

est un Etat de droit, indépendant, souverain, uni et indivisible,

social, démocratique et laïc.

I.8. IMPACT.

Le dictionnaire français Dicos Encarta 2008 le

définit comme un ensemble de répression de quelque chose sur une

autre ou un choc produit par un corps qui en heurte un autre. Il est une

influence ou incidence décisive des évènements sur le

déroulement de l'histoire.

I.9. FIDCALITE.

La fiscalité, système de contributions

obligatoires prélevées par l'Etat, le plus souvent sous forme

d'impôts, pesant sur les personnes, sur les entreprises et sur les biens.

Les impôts financent le budget de l'Etat et le budget des

collectivités locales, et contribuent notamment aux dépenses de

l'éducation, de dépense, de justice, d'infrastructures

routières, sans être affectés à un financement

particulier. Ces impôts sont aussi, du fait de leur incidence sur

l'économie, utilises comme instrument pour satisfaire à des

objectifs économiques et sociaux.20(*)

La fiscalité peut être définie comme

étant la technique de déterminer l'assiette de l'impôt

ainsi que le mode de recouvrement. On ne peut étudier la

fiscalité sans l'insérer dans la discipline des finances

publiques dont elle ne constitue qu'un chapitre.

I.9. LA NON FISCALITE.

L'Etat ne couvre pas uniquement des échanges financiers

avec les impôts. Il existe en plus de ces derniers qui

représentent la source la plus importante, d'autres que nous appelons

taxes non fiscales.

Le caractère commun des ressources non fiscales est

d'opposer à l'impôt, c'est-à-dire, de n'être pas une

prestation requise par voie d'autorité et d'avoir une contrepartie. Ces

principales ressources non fiscales de l'Etat sont :

- les taxes administratives,

- les ressources domaniales,

- les ressources parafiscales,

- les ressources extra fiscales.21(*)

I.9.1. PARAFISCALITE.

La parafiscalité est une notion plane qui prit un grand

développement ces dernières années. Il s'agit d'une

institution intermédiaire entre celle de taxe administrative et celle

d'impôt. Mais la conception économique social de la

parafiscalité et sa définition juridique ne coïncident

pas.

On qualifie à cet égard de parafiscaux des

prélèvements opérés sur les usagers par certains

organismes publics ou semi-publics, économiques ou sociaux, en vue

d'assurer leur financement autonome. Les cotisations versées à la

sécurité sociale en forment l'exemple le plus imposant.

La parafiscalité est d'origine très

récente, mais son domaine n'a cessé de croître et son

importance est très grande. Par exemple les cotisations versées

à la sécurité sociale représentent pour un

très grand nombre d'ouvriers et employés, une charge plus lourde

que les impôts sur le revenu.22(*)

I.9.2. LES RESSOURCES DOMANIALES

Les ressources domaniales qui au moyen âge constituaient

la source principale et fondamentale de revenu public ont été

depuis lors supplantées par l'impôt qui représente de nos

jours 90% des ressources de l'Etat.

Elles désignent les revenus que l'Etat tire de la

gestion des biens et droits, mobiliers et immobiliers, de son domaine public et

privé : vente de bois de forêt, droit de pêche, droit

de chasse, droit de stationnement et d'occupation sur le domaine, etc.

I.9.3. LES TAXES ADMINISTRATIVES.

Le mot taxe prête confusion parce qu'il comporte

à la fois trois acceptions : nous en retiendrons une pour notre

étude. Elle est le prix acquitté par l'usager d'un service public

non industriel, en contre partie des prestations ou avantages qu'il retire de

ce service. (Sens original de l'impôt, concept non fiscal). Nous

l'appellerons taxe administrative par exemple : timbre postal, droit

d'inscription.23(*)

I.9.4. LES RESSOURCES EXTRA FISCALES.

Pour financer ses dépenses publiques, l'Etat peut en

plus des ressources fiscales, domaniales et parafiscales, recourir à

trois autres sources de revenus extra fiscaux à savoir : - les

emprunts, - les capitaux extérieurs et le financement monétaire.

L'Etat ne recourt à ces moyens que dans le cas d'une impasse

budgétaire (décaissement supérieur à

l'encaissement).24(*)

I.10. DEVELOPPEMENT.

La polémique autour de la terminologie pour

désigner les pays sous-développés démontre

déjà des difficultés pour définir un terme aussi

complexe que le développement. Toute fois, les dictionnaires et les

différents auteurs qui ont tenté de définir ce concept,

ont plutôt donné des sens qui sont controversés

jusqu'à ce jour d'après le courant auquel appartiennent le

lecteur et l'auteur. Quelques unes de ces définitions, cependant sont

sélectionnées pour notre travail, question de se faire une

idée sur ce concept développement.

Nous pouvons définir le développement comme une

croissance économique dans son sens strict.

Le Larousse le présente au sens large comme une action,

le fait de se développer, le résultat de se développer,

ensemble des différents stades par lesquels passe un organisme, un

être vivant pour atteindre sa maturité, sa croissance.25(*)

Pour François PERROUX, développement, c'est

nourrir, soigner, instruire les hommes. Pour donner à cette idée

une formulation moins passive, c'est le fait que les hommes se nourrissent, se

soignent et connaissent mieux. Un pays sous-développé est celui

qui est incapable de couvrir les besoins fondamentaux de sa population.

J. GOFFAUX quant à lui, le définit comme

l'ensemble des changements dans les mentalités, des habitudes sociales

et les institutions d'une population qui mettent celle-ci en position

d'opérer sa croissance. Ici, on sait deviner que cette notion n'est pas

quantifiable, elle est d'ordre qualitatif.

Le développement est l'enrichissement dans tous les

aspects techniques, culturels, socio-économiques, ... et

l'évolution de niveau de vie.

Le terme « développement » est

utilisé dans trois sens différents : le développement

humain, le développement économiques et le développement

durable.

Ainsi, le développement est un faisceau de

transformation qui modifie les comportements, intègre les progrès

des connaissances, l'amélioration des qualifications, le savoir-faire

industriel, modifie les anticipations dans le sens de la croissance

économique.26(*)

I.10.1. DEVELOPPEMENT SOCIO-ECONOMIQUE.

Le développement économique est aussi une

mutation sectorielle repérable par des coefficients : part du

secteur industriel, capital employé par travailleur, valeur

ajoutée par salarié,... Le développement économique

est également repérable par des indicateurs sociaux : nombre

de médecins par habitant, taux d'alphabétisation, nombre

d'étudiants, brevets déposés, etc.

Le développement est un phénomène de

longue période : il inclut la croissance et même des phases

de crises.

Les expressions économie du développement,

sociologie du développement, désignent les travaux des

économistes ou des sociologues centrés sur la question de savoir

pourquoi certains pays sont développés et d'autres ne les sont

pas.

L'organisation des Nations Unies a défini le

développement comme un développent « qui répond

du présent sans compromettre les capacités des

générations futures à répondre aux

leurs ».

I.10.2. DEVELOPPEMENT DURABLE.

Le développement durable est une conception du

développement respectueux de l'environnement. Il implique de ne

gaspiller ni le pétrole ni les autres ressources naturelles, de

protéger l'environnement de façon à ce que les

générations futures disposent elles aussi des moyens de

satisfaire leurs besoins. Sur le court terme, il consiste à rechercher

le développement le plus rapide possible compatible avec cet

objectif.

Au plan politique, le développement durable a

été officiellement considéré comme un objectif

mondial au Sommet de la Terre de Rio qui a réuni plus de 100 Chefs

d'Etat en 1992.

L'approche en terme de développement durable n'implique

pas l'absence de croissance économique, mais découplage et

dématérialisation de la croissance.27(*)

I.10.3. DEVELOPPEMENT HUMAIN.

Il a été définit par le Programme des

Nations Unies pour le Développement (PNUD) comme étant le

processus qui conduit à l'élargissement de l'éventail des

possibilités offertes aux individus. L'amélioration du revenu

figure incontestablement au nombre de ces possibilités, mais il en est

beaucoup d'autres. L'objectif du développement doit être de

permettre aux hommes de jouir d'une longue vie, d'être en bonne

santé et d'exercer leur créativité, vente simple mais

souvent oubliée dans la frénésie qui pousse à

l'acquisition de biens matériels et à l'accumulation des

richesses.

Pour mesurer le développement humain, l'ONU a

défini un indicateur de développement humain qui combine trois

critères : l'espérance de vie, le niveau d'instruction, le

niveau de vie.28(*)

Pou r aboutir à un bon développement

socio-économique durable, un pays doit avoir une bonne politique de

développement. Deux approches nous permettront de bien cerner ce concept

de la politique de développement.

Au sens large, une politique de développement est

l'ensemble des interventions de l'Etat destinées à favoriser le

développement d'un pays. Ainsi, en France, la politique

économique et sociale de l'Etat peut être considérée

comme une politique de développement puisqu'elle est destinée, en

principe, à favoriser la croissance économique, le plein emploi,

le respect de l'environnement, la satisfaction des besoins fondamentaux tels

que l'éducation ou la santé.

En ce sens, tout pays, qu'il soit ou non très

industrialisé, peut avoir une politique de développement dont

l'objectif est son propre développement économique,

accompagné ou non de la prise en compte du développement humain

et du développement durable.

Au sens restreint, la politique du développement

désigne les mesures à mettre en place pour favoriser le

développement d'un pays peu industrialisé, pays en

développement ou pays sous-développé. Cette

différence de signification recouvre des concepts théoriques

différents sur la nature du sous-développement et sur la nature

des politiques qui conduisent au développement. Pour les

libéraux, il n'y a pas de différence fondamentale entre une

politique de développement dans un pays industrialisé et dans un

pays peu industrialisé, car les pays dits « en

développement » ou

« sous-développements » ont seulement un retard de

développement : l'expression « politique de

développement » au sens restreint n'a donc pour eux aucun

contenu spécifique et ne doit pas être utilisée.29(*)

Toute politique économique a des conséquences

sociales. La baisse des impôts sur le revenu favorise les

catégories sociales qui son t redevables de cet impôt.

Réciproquement, la politique sociale, par exemple réduction des

inégalités de revenu, a presque toujours des implications

économiques.

L'approche en termes de politique économique et sociale

considère que la politique économique est indissociable de la

politique sociale et qu'en conséquence, les mesures tant

économiques que sociales doivent être prises de façon

conjointe, en tenant compte des interférences et

interdépendances.30(*)

I.11. LES SERVICES PUBLICS.

Le Service Public est une expression très lointaine

avant d'arriver à une véritable conception générale

au fur et à mesure que s'accroissaient et se multipliaient les

interventions de l'Etat en matière économique et sociale.

Il se traduit par la manifestation concrète de

l'intervention de l'Etat dans la vie sociale et économique de la nation

et dont les habitants bénéficient sans pour autant en avoir

conscience nette. Son organisation et sa gestion constituent la

responsabilité des personnes publiques en vue de la satisfaction de

l'intérêt général.

D'après le lexique des termes juridiques, le Service

Public peut être défini au sens matériel et au sens

formel.

Au sens matériel, le Service Public est toute

activité destiné à satisfaire à un besoin

d'intérêt général et qui, en tant que telle, doit

être assuré ou contrôlé par l'administration parce

que la satisfaction continue de ce besoin ne peut être garantie que par

elle.

Au sens formel, le service public désigne un ensemble

organisé de moyens matériels et humains mis en oeuvre par l'Etat

ou une autre collectivité publique, en vue de l'exécution de ses

tâches.31(*)

D'après le professeur KABANGE NTABALA, le Service

Public peut être défini comme une activité

créée par l'autorité publique en vue de la satisfaction de

l'intérêt général.32(*)

En outre le Service Public peut être géré

de plusieurs manières. Ainsi l'on distingue trois principaux modes de

gestion des Services Publics qui feront l'objet de trois paragraphes suivants

à savoir : La Régie, L'établissement Public ainsi la

Concession.

I.11.1 LA REGIE

Lorsque l'Etat gère directement un Service Public sans

pour autant vouloir passer par l'intermédiaire de la personnalité

juridique du Service mais par l'administration au moyen de son personnel et son

patrimoine, alors on est en présence d'une régie.

Pour répondre la définition de Monsieur

WALINE : « Un service public est exploité en

régie directe lorsqu'une personne publique se charge de la gérer

elle-même, à ses risques et périls en engageant les fonds

nécessaires (capital de premier établissement et fonds de

roulement) et en recrutant dirigeant et salariant le personnel

nécessaire en entrant directement en relation avec les usagers du

services le cas échéant et en supportant elle-même et seule

la responsabilité des préjudices causées aux tiers par le

fonctionnement du service ».33(*)

Pour expliciter ceci, disons que le Service en régie ne

jouit pas d'une personnalité juridique propre et distincte, du point de

vue de son organisation, il est placé sous la dépendance de

l'autorité centrale ou de ses représentants locaux, son personnel

est soumis à la subordination et au pouvoir hiérarchique, ainsi

que du point de vue financier, il n'a aucune individualité, les

crédits nécessaires à son fonctionnement sont

prévus au budget général de l'Etat, et ses recettes sont

versées et confondues dans la masse des recettes budgétaires de

l'Etat.34(*)

Ce qui nous pousse a passé dans un autre mode de

gestion des Service Public qui est l'Etablissement Public.

I.11.2 ETABLISSEMENT PUBLIC

A la différence de la régie, l'emploi de ce mode

de gestion constitue une technique de décentralisation par service, il

jouit d'une personnalité juridique qui lui assure une autonomie

financière et un patrimoine propre, ce qui lui permet de disposer des

biens propres et d'un budget spécifique relevant des ressources

d'origines variées (ex. Subventions de l'Etat, libéralité,

emprunts, revenus propres etc....). Son autonomie n'exclut pas une tutelle qui

est exercée par le pouvoir central ou ses représentants. C'est

ainsi que nous abordons enfin le troisième mode de gestion qui est la

Concession.

I.11.3. CONCESSION DE SERVICE

PUBLIC

La concession de service public est un contrat par lequel une

personne publique administrative (le concédant) confie à une

personne physique ou morale ou parfois publique (le concessionnaire) la gestion

d'un service public en lui permettant de se rémunérer au moyen

des redevances perçues sur les usagers.35(*)

La définition des concepts de base

de notre sujet nous permet de mettre un accent particulier sur un grand

ensemble, considéré ici comme « les finances

publiques » dans lequel est inclus un ensemble appelé

« la fiscalité », de ce dernier est

inséré le budget qualifié de sous ensemble dont

l'étude ne peut se faire sans associer l'analyse de deux

précédents.

Le budget de l'Etat étant un instrument indispensable

de la gestion rationnelle de la chose publique, dans lequel sont

retracées les dépenses et les recettes d'une manière

prévisionnelle. C'est dans les dépenses publiques que nous

trouverons les aspects sociaux et économiques du développement

national ou de la reconstruction de notre pays. Ces aspects seront

réalisables par l'impact des recettes constatées par

différents services générateurs ou pourvoyeurs des

ressources de l'Etat au courant de l'année budgétaire.

Ainsi, nous pouvons en d'autres termes résumer notre

sujet d'étude de la manière ci-après :

« Impact de la Douane dans l'exécution du budget de

l'Etat, cas de la province douanière de l'Equateur de 2006 à

2008 ».

Avant d'entamer l'analyse scientifique de notre sujet, il nous

serait utile de présenter notre cadre d'étude, l'Office des

Douanes et Accises, en sigle « OFIDA ».

CHAPITRE DEUXIEME :

LA PRESENTATION DE CADRE DE L'ETUDE :

OFIDA

Avant d'entamer l'analyse scientifique de notre sujet, il nous

serait très utile de présenter brièvement le cadre de

notre étude, la Douane dans son historique, son évolution

nationale et internationale du système douanier, son fonctionnement et

sa structure organique, son objet social, ses ressources, ses procédures

et formalités de dédouanement ainsi que les personnes

intervenantes.

II.1. HISTORIQUE DE DOUANE

II.1.1. ORIGINE DE DOUANE.

La douane n'est pas une invention de notre époque.

Parler de la douane équivaut à situer dans le temps et dans

l'espace, ses origines lointaines, ses différentes dénominations,

ses missions spécifiques, ses structures et ses mécanismes de

fonctionnement. C'est aussi discuter des instruments juridiques nationaux et

internationaux permettant aux parties en présence, opérateurs

économiques et douaniers, de se mouvoir.

D'importantes étapes ont marqué l'histoire et

l'évolution de l'Administration des douanes et accises à travers

les différentes civilisations du monde en général et le

Congo en particulier.

La douane n'a pas seulement connu une évolution

normative et structurelle à travers les siècles. Son

évolution est aussi dénominative.

L'origine arabe du mot

« douane » fait l'unanimité au sein

des différents chercheurs. Etymologiquement le mot

« douane » fut emprunté dans la langue

française. D'abord, sous la forme dohanne (1281) puis

doana et doane (1441), à l'ancien

italien doana qui lui vient de douana en

latin pour désigner l'édifice où l'on percevait les droits

d'entrée et de sortie des marchandises. En 1372, douana

désignait aussi les services administratifs superviseurs des

opérations de perception.

Il ressort donc qu'au niveau étymologique, le terme

« douane » serait apparu dans la langue française au

XIII ème siècle. Mais les uns lui attribuent une

source persane (IRAN) « dev » signifiant

fou ou diable et aussi « divân » qui

désigne le lieu d'exercice de pouvoir. Mais plusieurs auteurs lui

donnent une origine arabe du verbe

« dawwana ». D'où, le mot diane qui

désignait le lieu où se réunissaient les administrateurs

des finances pour le recouvrement des droits.

Dès la plus haute antiquité, les Etats ont

prélevé des impôts sur les marchandises franchissant les

frontières. Ces impôts, perçus surtout à

l'importation, répondaient pour l'essentiel à une

préoccupation fiscale.

Cette évolution structurelle et normative tire sa

source de terre d'Islam qui considérait la douane comme le

troisième pilier du pouvoir. Car le pouvoir sultanien exigeait

une armée, de l'argent

et un moyen de communication. Le Prince avait donc

besoin de personnes capables de l'aider dans les affaires

d'épée, de plume

et d'argent.

En France, la nomination de Jean Baptise COLBERT, d'abord en

1665 comme Contrôleur général des finances et ensuite comme

Secrétaire d'Etat à la Maison du Roi LOUIS XIV en 1668, a

facilité l'organisation progressive des finances, il a été

tenté de mettre de l'ordre dans les dépenses royales. On peut

même dire que Colbert est le précurseur si pas le père de

la douane moderne ; parce qu'il s'était attelé à

initier une série d'ordonnances pour l'unification et la rationalisation

de la législation selon les principes de la centralisation

monarchique.

Après Colbert, la France Révolutionnaire

remodèlera le système et adoptera par la suite la formule de

l'Administration douanière telle que nous la connaissons actuellement,

avec des importantes retouches que Charles Louis Napoléon Bonaparte y

apportait par la publication d'un Tarif des droits à percevoir à

l'entrée et à la sortie du royaume, d'inspiration

modérément protectionniste et un Code qui reprend l'essentiel des

procédures douanières jusqu'alors en vigueur.

Au Congo, à partir des événements de la

Conférence de Berlin du 26 février 1885 et de la Colonisation du

15 novembre 1908, trois grandes périodes ont marqué l'histoire et

l'évolution de l'Administration des douanes et accises :

v la période précoloniale ou la période

de l'Etat Indépendant du Congo (EIC),

v la période coloniale ou la période du Congo

Belge,

v la période post-coloniale ou la période du

Congo Indépendant.

II.1.2. PRESENTATION DE L'OFIDA

L'OFIDA est une entreprise publique dotée d'une

personnalité juridique et d'une autonomie financière,

chargée de la mobilisation des recettes à l'importation, à

l'exportation ainsi que les recettes d'accises. Les droits de douane concernent

toutes marchandises qui entrent et qui sortent pour le pays. Les droits

d'accises visent certaines marchandises limitativement

énumérées, lorsqu'elles sont importées ou

fabriquées localement.

Créé par l'Ordonnance n° 79-114 du 15 mai

1979 sous forme d'établissement public rattaché au

département des Finances, l'OFIDA est, de ce fait régi par la loi

n° 78-002 du 06 janvier 1978 portant dispositions générales

applicables aux entreprises publiques. L'OFIDA est sous la tutelle

administrative du Ministère de Portefeuille et sous tutelle technique du

Ministère des Finances. Ses activités s'étendent sur toute

la République Démocratique du Congo et son siège

administratif est établi à Kinshasa.

L'Office des Douanes et Accises est l'un des services

pourvoyeurs des recettes de l'Etat Congolais, à l'instar de la Direction

Générale des Impôts, de la Direction Générale

des Recettes Administratives, Domaniales, Judiciaires et de participation

(DGRAD). Ces trois services contribuent significativement au budget de

l'Etat.

Le budget retrace d'un côté toutes les recettes

de l'Etat et de l'autre côté, toutes les dépenses. Sans

budget, il est impossible à l'Etat de pouvoir fonctionner

rationnellement. Si bien que sans les trois services visés ci-haut, la

survie de l'Etat est hypothétique et donc le bien-être de tout un

peuple devient hérésie.

II.1.3. EVOLUTION AU NIVEAU INTERNATIONAL

A la sortie de la 2ème guerre mondiale, la

réglementation des importations et exportations dépendait encore

d'un pays à un autre et présentait beaucoup

d'inconvénients, car chacun avait des valeurs en douane. C'est alors

qu'en 1947 sous la direction de la Société des Nations (SDN),

l'actuelle Organisation des Nations Unies (ONU), les Etats dont les

activités commerciales représentaient plus de 80% du commerce

mondial, parmi lesquels 23 Etats communistes, vont organiser une

conférence économique à Genève pour résoudre

toutes ces difficultés. A l'issue de cette conférence, un accord

général sur les tarifs douaniers et le commerce fut

consigné dans le GATT (General Agrement on Tarifs and Trade)

Pour parvenir à l'abolition des restrictions dans les

échanges commerciaux et harmoniser les politiques douanières, le

GATT poursuivait les objectifs ci-après :

1. La concession mutuelle et automatique de la

« clause de la nation la plus favorisée » ;

2. La disparition de restrictions quantitatives

(contingentement) ;

3. L'abaissement progressif des droits de douanes ;

4. L'interdiction ou la réglementation du

« dumping » et des subventions à l'exportation.

Le 15 décembre 1958 sera alors créé un

Conseil de Coopération Douanière (CCD) en vue de préciser

clairement les objectifs du GATT. Le Conseil se rattachera à

l'Organisation de Coopération de Développement Economique (OCDE)

pour une classification uniforme appelée Nomenclature de Bruxelles.

Le GATT a tenu plusieurs grandes conférences tarifaires

(droits de douane), dont le Kennedy Round en 1964, le Tokyo Round en 1973 et

bien d'autres encore. En 1993, un accord fut signé pour

libéraliser les échanges commerciaux et l'acte final signé

à Marrakech en 1994 par plus de 120 pays, qui se sont regroupés

dans l'Organisation Mondiale du Commerce (OMC). L'OMC créée pour

remplacer le GATT, l'OMC reprend à la fois les dispositions du

traité originel de celles de ses révisions, la synthèse

étant appelée « GATT 1994 ». L'OMC

étend le mandant originel du GATT aux nouveaux secteurs, tels que les

services et la propriété intellectuelle. Elle fournit un cadre

légal pour l'application des accords du GATT. Comme elle est

chargée d'administrer l'acte final de l'Uruguay Round, elle

perpétue dans les faits l'organisation des décisions du GATT dans

une structure renouvelée et plus efficace. A l'origine, le GATT

lui-même n'était qu'un simple ensemble de dispositions

regroupées dans un traité et n'avait à son service qu'un

secrétariat ; il a su évoluer pour aboutir à une

véritable organisation internationale dotée de pouvoirs

renforcés et regroupe les Etats qui avaient signé l'accord de

GATT.

En août 1992, les chefs d'Etats et de gouvernements ont

créé la Communauté de Développement de l'Afrique

australe (SADC) dont notre pays est devenu membre le 28 février 1998. Le

SADC considère le commerce comme un catalyseur de la coopération

et de l'intégration régionale, capable de favoriser la croissance

et faire reculer la pauvreté. Pour y arriver, la SADC s'est fixée

des objectifs avec les stratégies spécifiques

ci-après :

Ø éliminer progressivement les DD,

Ø adopter les règles d'origines communes,

Ø harmoniser les règlements et procédures

de douane,

Ø éliminer les obstacles non tarifaires,

Ø libéraliser le commerce des services.

Sur le plan strictement douanier, le protocole recommande

l'harmonisation de divers documents commerciaux et l'adoption d'une politique

commune en matière de taxation.

LA RDC a adhéré au COMESA lors de la

ratification, à Lilongwe (MALAWI) le 08 décembre 1994, du Traite

portant création du Marché commun de l'Afrique de l'Est et de

l'Afrique australe. Cette adhésion implique des obligations en termes de

promotion et de libération du commerce.

Le 31 octobre 2000 à Lusaka, la zone de libre

échange (ZLE) a été lancée. La RDC n'a pas encore

réduit son tarif douanier intra-COMESA. Néanmoins, le pays a mis

en oeuvre la Déclaration Douanière du COMESA (DD-COM) pour les

bureaux douaniers informatisés.

La Communauté Economique des Etats de l'Afrique

Centrale (CEEAC) en sigle, a été créée le 18

octobre 1983 à Libreville au Gabon avec les objectifs de la

création d'une zone de libre-échange, d'une union

douanière, d'un marché commun ainsi que la promotion et la

consolidation de la paix dans la région.

Le 22 août 2002 à Nyango, il a été

conclu un accord commercial entre les gouvernements de la RDC et de la

République du Zimbabwe, qui prévoit des avantages pour

l'échange des produits originaires de ces deux pays. Sa mise en oeuvre

fait l'objet d'un protocole d'accord entre l'OFIDA et ZIMRA.

Notre pays et l'Afrique du Sud ont signé depuis peu, un

accord de coopération générale qui prévoit entre

autre sur le plan douanier, un accord d'assistance mutuelle administrative et

celui de renforcement de capacité.

II.1.3. EVOLUTION AU NIVEAU NATIONAL

Les activités douanières dans notre pays

remontent d'avant GATT. Déjà en 1885, le Roi belge Léopold

II organisait les perceptions des droits de douane à BANANA et BOMA,

tous les deux dans la province du Bas Congo, qui ouvre le pays à

l'océan Atlantique. A cette époque, les services des douanes

existaient sous l'appellation de corps des gardes-frontières,

créé par l'Ordonnance n° 33/245 du 31 janvier 1949, ensuite,

de la section de recherche et de surveillance douanière,

créée par l'Ordonnance loi n° 14 au 23 janvier 1964.

Par souci de nationaliser toutes les entreprises publiques, le

15 mai 1979, le Président de la République du Zaïre à

l'époque, Monsieur MOBUTU SESE SEKO, signera une Ordonnance loi n°

79/113 pour leur conférer l'autonomie financière. C'est à

la même date que sera créé l'actuel OFIDA par l'Ordonnance

n° 19-114.

C'est au fur du temps que s'ouvriront plusieurs autres bureaux

de douane tout au long des frontières, aux portes d'entrée et de

sortie du pays et dans certains centres urbains pour s'ajouter aux deux

précités.

Lorsque le Roi Léopold II fut désigné

souverain de l' EIC, le 23 février 1885 par la conférence de

Berlin, il était confronté à d'énormes

difficultés pour répondre aux obligations imposées par

l'Acte de Berlin du 26 février 1885. Notamment : l'occupation

effective et totale de l'EIC, la libre navigation sur le fleuve Congo, qui

supposait l'entretien des cours d'eau aussi, l'interdiction de l'esclavage, la

répression de la traite des nègres, amélioration des

conditions morales, intellectuelles et matérielles des indigènes.

Se rendant compte d'innombrables défit pour l'application de l'acte de

Berlin, le Roi Léopold II décida pour une bonne gestion de l'EIC,

de créer par le décret du 30 octobre 1885 les départements

du Gouvernement central pour que les animateurs puissent l'épauler dans

sa lourde tâche. Il y en a eu trois départements, parmi lesquels,

on trouvera celui des Finances qui s'occupait principalement des impôts,

de la comptabilité, du budget et de la monnaie. Ainsi, les droits de

sortie sur certains produits surtout agricoles furent levés par le

décret du 15 décembre 1885.

A l'époque de l'EIC, le Congo était un bien

privé du Roi qui pouvait en disposer de toutes ses richesses selon bon

vouloir, et aussi considérant les abus de toute sorte qui ont

été commis par les agents de l'EIC ainsi que les

Sociétés Commerciales sur les populations, la Belgique

décida le 15 novembre 1908 d'annexer le Congo à titre de colonie.

Sur le plan douanier, cette période fut marquée par la

création d'un Office Douanier Colonial à Anvers (ODCA)

sanctionné par la loi du 20 novembre 1919.

Mais depuis l'accession de notre pays à la

souveraineté nationale, la Douane Congolaise a fonctionné sous

forme d'Administration et devenue l'une des Directions du Département

des Finances.36(*)

II.1.5. EVOLUTION SUR LE PLAN JURIDIQUE

Sur le plan administratif, l'OFIDA est régi par la loi

n° 79-002 du 06 janvier 1978, portant dispositions générales

applicables aux entreprises publiques. L'administration de l'OFIDA se

réfère au code du travail et à la convention collective et

au statut du personnel, jouissant d'une certaine particularité, il

présente certaines caractéristiques d'une entreprise

privée notamment par les conditions d'embauche et de prestation de

service.

Sur le plan technique, la loi douanière trouve son

fondement sur trois textes légaux, hormis les prescrits du GATT et de

l'OMC, appuyés de lois tarifaires :

1. Le Décret-loi du 29 janvier 1949, coordonnant le

régime douanier en vigueur en RDC, tel que modifié à ce

jour.

2. L'Ordonnance n° 33/9 du 6 janvier 1950, portant

mesures d'exécution du Décret du 29 janvier 1949.

3. L'Ordonnance loi n° 68/010 du 6 janvier 1968 et de son

arrêté ministériel, portant dispositions applicables aux

droits de consommation ou d'accises.

4. La loi n° 002/2003 du 13 mars 2003 instituant un

nouveau tarif des droits et taxes à l'importation.

5. La loi n° 003/2003 du 13 mars 2003 instituant un

nouveau tarif des droits et taxes à l'exportation.

6. L'Ordonnance n° 78-302 du 6 juillet 1978, portant

création de la Brigade douanière.

7. Décrets-lois, Ordonnances Lois, Arrêtés

Ministériels et Interministériels.

8. Les instructions, Note de service, ...

9. Les législations connexes notamment, celles sur les

charges qui relèvent de la compétence de la Banque Centrale,

celle sur les poids et mesures et sur la recherche sur les volets

(Interpol).

Les trois textes légaux cités ci-haut aux points

1, 2, 3 forment la législation douanière congolaise que les

usagers qualifient d'une manière informelle de la « Bible

Douanière » par rapport à l'importance lui

accordée.

II.1.6. L'OBJET SOCIAL ET ROLE DE L'OFIDA37(*)

II.6.1. L'OBJET SOCIAL

L'entreprise publique OFIDA a pour objet social :

· perception, pour le compte du Trésor public, les

taxes frappant les marchandises importées, les marchandises

fabriquées localement et certains produits exportés ;

· lutter contre la fraude qui prive l'Etat d'une partie

importante de ses ressources en FC et en devises étrangères

indispensables au financement du développement

économique ;

· protéger l'espace économique

national ;

· appliquer les règlementations relatives au

commerce extérieur édictées par les organes et autres

services de l'Exécutif ;

· élaborer les statistiques du commerce

extérieur.

Ces attributions imposent des actions spécifiques que

l'OFIDA doit s'efforcer de mener à bien et quelques initiatives à

prendre.

Au plan fiscal, l'OFIDA entant que garant des recettes de

l'Etat, doit :

Ø taxer tout ce qui est imposable et le faire

correctement et rapidement ;

Ø recouvrer intégralement les impôts

dus ;

Ø verser au trésor public, dans leur

totalité et dans les meilleurs délais, tous les impôts

ainsi perçus ;

Ø proposer des perceptions nouvelles qui ne

compromettent pas l'expansion économique du pays.

Dans le domaine de la lutte contre la fraude, l'OFIDA a

l'obligation, dans le but d'améliorer davantage les perceptions

douanières et de participer à l'assainissement de la situation

économique générale du pays, de :

Ø concevoir des règlements douaniers qui

préviennent toute disparition des marchandises sous douane et/ou qui

permettent de détecter et de réprimer les fausses

déclarations des éléments de taxation ;

Ø systématiser la vérification physique

primaire et la contre vérification documentaire des marchandises et, au

besoin, pour cette dernière, par le recours à

l'informatique ;

Ø mettre au point les différents

procédés visant à rendre difficile et coûteuse la

contre façon des documents douaniers ;

Ø assurer les contrôles à posteriori par

la formation de techniciens douaniers spécialisés ;

Ø règlementer la profession des agences en

douane, etc.

En cette matière, l'OFIDA doit penser, afin de jouer

efficacement son rôle d'instrument d'exécution de la politique du

pouvoir Exécutif.

En ce qui concerne l'application des règlementations

connexes à la législation douanière, il est reconnu

à l'OFIDA, du fait de sa présence permanente aux

frontières, une fonction générale de police du commerce

extérieur, de percevoir certaines taxes pour le compte des autres

administrations (DGI, DGRAD, OGEFREM, ...) à l'occasion du

franchissement des frontières. Pour rendre cette mission effective,

l'OFIDA signe de protocole d'accord avec ces administrations en vue de

définir les modalités d'applicabilité.

· Formation du personnel aux techniques modernes de

gestion dans les domaines des douanes et accises.

II.6.2. LE ROLE DE L'OFIDA

L'OFIDA joue un rôle important à

l'intérieur et à l'extérieur du pays.

II.6.2.1. A L'INTERIEUR DU

PAYS :

A l'intérieur du pays, l'OFIDA a deux missions

principales : une mission fiscale et une mission

économique :

Ø Mission fiscale : est la principale, la douane a

pour rôle d'alimenter la caisse de l'Etat par la perception des droits et

taxes à l'importation, à l'exportation, des droits d'accises et

des diverses recettes pour lui permettre de couvrir ses multiples charges.

Ø Mission économique : peut

s'appréhender en termes de sa contribution à la protection de

l'industrie nationale, par le mécanisme tarifaire, c'est-à-dire,

en haussant les taux des droits d'entrée sur les marchandises dont les

similaires ou substituts sont produits localement. Outre le tarif, la douane

accorde les exonérations pour des cas prévus expressément

par la loi : Code des investissements, Régimes économiques,

Objet de déménagement, Privilèges diplomatiques.

En dehors de ces deux missions principales, l'OFIDA constitue

également une banque des données statiques nationales du commerce

extérieur (importation, exportation et transit).

II.6.2.2. A L'EXTERIEUR DU PAYS

Le GATT avait permis de fixer un code de conduite pour le

commerce international tout en suscitant un forum permanent établi

à Genève, où se discutent tous les problèmes

relatifs aux échanges internationaux pour s'assurer du régime

d'échange sur le marché mondial. C'est dans ce contexte que

certains agents de la Direction Générale participent à des

forums internationaux et aux conférences économiques.

II.1.7. LA DOUANE DU 21ème

SIECLE

Il est toujours pour tous d'assimiler les missions d'une

douane moderne, celle du 21ème siècle, pour s'attendre

à des résultats satisfaisants. La mission classique et

traditionnelle de l'administration douanière comme nous avons vu ci-haut

est de percevoir les droits, taxes et redevances dus à l'Etat en vue de

lui donner les moyens de financer son programme économiques. Mais depuis

quelques années déjà, du fait d'opérer aux

frontières de leurs pays respectifs, les administrations

douanières du monde réunies au sein de l'OMD se sont vues con

fier de nouvelles missions qui concernent plusieurs aspects de la vie nationale

et le commerce mondial.

Il s'agit notamment des missions suivantes :

- protéger la société et son

patrimoine ;

- lutter contre le trafic d'armes à feu, le terrorisme

et la criminalité transnationale organisée ;

- lutter contre les migrations clandestines ;

- identifier les précurseurs chimiques

nécessaires à la fabrication des stupéfiants, et lutter

contre le trafic des drogues, des stupéfiants et des substances

psychotropes ;

- lutter contre les substances chimiques qui appauvrissent la

couche d'ozone, et contrôler les matières radioactives ;

- protéger l'environnement en luttant contre le

commerce international des espèces rares de faune et flore sauvages

menacées d'extinction. (CITES : Convention sur le Commerce

International des Espèces de faune et flore sauvages menacées

d'extinction) ;

- lutter contre la contrefaçon et la piraterie ainsi

que le blanchissement d'argent ;

- lutter contre la corruption, la fraude et la

contrebande ;

- garantir la sécurité de la

chaîne.38(*)

Par rapport à l'élargissement de l'objet social

et rôle de l'Office des Douanes et Accises est appelé à

exécuter, l'organigramme de la direction générale au

niveau des services centraux, s'est vu augmenté d'une division, celle

chargée de la lutte contre le Terrorisme et la Criminalité

Transnationale organisée. Ceci, confère de suite à la

douane une énorme intervention ayant un impact direct sur la recette du

TP et la vie socio-économique de la population.

II.2. L'ORGANISATION ADMINISTRATIVE ET

FONCTIONNEMENT DE

L'OFIDA

Une entreprise, quelle que soit, son activité interne

se décompose en un certain nombre de fonctions ayant chacune des

attributions bien définies et des liaisons internes ou avec

extérieur. Une entreprise ne peut vivre et s'épanouir que si ses

fonctions soient parfaitement continues et délimitées, et que les

responsabilités de chaque organe soient clairement définies.

Ainsi, dans ce point nous dégagerons la structure

organisationnelle et les attributions de chaque organe au sein de

l'OFIDA ; les ressources et le patrimoine de l'OFIDA ; les

formalités douanières et les intervenants et de définir

quelques concepts usuels de l'OFIDA.

II.2.1. L'ORGANISATION ADMINISTRATIVE

Pour que l'OFIDA assure les missions lui

dévouées avec objectivités, il est

composé :

- d'une Direction générale ;

- des Directions Provinciales.

II.2.1.1. LA DIRECTION GENERALE

La DG de l'OFIDA est composée de :

- L'Administrateur Délégué

Général (ADG),

- L'Administrateur Délégué

Général Adjoint (ADGA),

- Département Administratif et Financier,

- Département Technique,

- Division de l'Audit interne,

- Division Juridique.

- Division de Groupe de Projets.

Le Département Administratif et Financier, sous la

houlette de l'Administrateur Directeur Financier, renferme en son sein quatre

divisions :

- La Division Financière qui comprend la sous division

de budget et la sous division de comptabilité,

- La Division des Ressources propres,

- La Division des ressources humaines,

- La Division des Services Généraux,

- La Division de Formation.

Le Département Technique, dirigé par

l'Administrateur Directeur Technique et comprend aussi cinq divisions :

- La Division de Douanes,

- La division des Accises,

- La Division des Etudes,

- La Division de la valeur,

- La Division des Contentieux,

- La Division de l'Informatique,

- La Division de la lutte contre le Terrorisme et la

Criminalité transnational,

- La Division des Statistiques et Documentation.

II.2.1.2. LES DIRECTIONS

PROVINCIALES

Chaque direction provinciale est composée d'un ou

plusieurs bureaux d'inspection, ceux-ci sont composés des bureaux

contrôles et ces derniers en bureaux recettes. Les succursales, les

postes et pistes sont les subdivisions des bureaux recettes. Les DP sont

chargées d'encadrer les dédouanements des marchandises sous tous

ses régimes confondus.

Les directions provinciales qui rendent compte à la DG

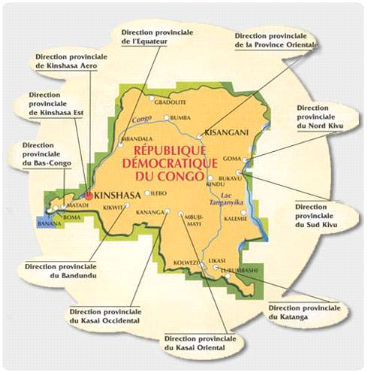

sont au nombre de 11 : La DP du Bas Congo, la DP de Kinshasa Est, la DP du

Kinshasa Aéro, la DP de l'Equateur, la DP de la Province Orientale, la

DP du Nord Kivu, la DP du Sud Kivu, la DP du Katanga, la DP du Kassai Oriental,

la DP du Kassai Occidental, la DP du Bandundu, à celles-ci s'ajoute la

DP de la Brigade douanière de Kinshasa.

Source :

http : //www.ofida.cd/serv_cent.php, 04/03/2009

II.2.2. LE FONCTIONNEMENT DE L'OFIDA

L'OFIDA dispose de trois organes, une structure simple et

prescrite par la loi cadre du 06 janvier 1978 sur les entreprise publiques.

- Le Conseil d'Administration, organe ayant les pouvoirs les

plus étendus,

- Le Comité de Gestion, lequel assure la gestion

courante et exerce

- Le collège des commissaires aux comptes

Un « Comité de Direction Elargie »

composée des directeurs divisionnaires et provinciaux, associé au

comité de gestion, peut se tenir pour débattre de certaines

questions importantes avant d'en soumettre les solutions à l'approbation

des membres du Conseil d'Administration, entre autres :

- du budget de l'Office afin d'établir le bilan,

- des propositions de nomination des directeurs et sous

directeurs,

- des questions ayant trait à la politique

douanière, à la législation et au changement tarifaire.

Les décisions du Conseil d'Administration sont prises

à la majorité simple de voix, en cas de parité celle de

l'ADG est prépondérante lors d'élection au niveau de ce

conseil.

Le Comité de Gestion comprend :

- L'Administrateur Délégué

Général ;

- L'Administrateur Délégué

Général Adjoint,

- L'Administrateur Directeur Financier,

- L'Administrateur Directeur technique,

- Le Délégué Syndical,

représentant des travailleurs.

Le Comité de Gestion s'occupe de la gestion

journalière. Cette gestion fait, l'objet, en ce qui concerne son aspect

financier, d'une vérification régulière et veille à

l'applicabilité des décisions prises par le Conseil

d'Administration. Il se réunit une fois par semaine.

La Direction Provinciale exécute les différentes

tâches confiées à l'Office. Elle a une compétence

entière mais limitée à une portion du territoire national

et veille à l'exécution des décisions prises par la DG et

l'application de la législation douanière, les instructions et la

convention collective. La DP a un organe, un Comité de Direction qui est

chargé de statuer sur le fonctionnement des services et de veiller au

maintien du patrimoine de l'OFIDA. Le Comité de Direction est

présidé par le DP et composé de sous Directeur, des

Inspecteurs, des Contrôleurs et le Délégué

Syndical.

Le bureau de l'Inspection Chef Local veille à la mise

en application des décisions de la DP, de la législation

douanière, la convention collective, les instructions de service et

coordonne tous les bureaux de sa juridiction.

Le bureau contrôle de l'OFIDA est chargé quant

à lui, d'encadrement et de contrôle des bureaux recettes qui sont

sous sa juridiction et dépend directement de l'Inspecteur Chef Local.

Le bureau recettes a pour mission de percevoir les droits et

taxes à l'importation, à l'exportation, les accises locales et

certaines autres taxes pour le compte du TP, la répression de la fraude

et des infractions en matières douanières, la sauvegarde et la

sécurisation des marchandises mises dans ses entrepôts. Pour mener

à bon port sa mission, le BR est subdivisé en trois sections,

à savoir ; la section des recettes, la section de

vérification et la section de la brigade.

1. La section des recettes

Elle est dirigée par un receveur ou receveur principal

suivant la taille ou dimension du bureau, assisté d'un ou plusieurs

receveurs adjoints. Le receveur est administrativement et pécuniairement

responsable du bureau recettes et a pour fonction la réalisation des

calculs douaniers, d'établir les déclarations et documents, de

percevoir les droits et taxes à l'occasion d'une opération

douanière et de les verser à la banque au compte du TP, dans leur

totalité et dans les meilleurs délais.

2. La section de

vérification

Cette section est dirigée par un vérificateur,

assisté d'un ou plusieurs vérificateurs assistants et sur le plan

administratif, il dépend du receveur. Le vérificateur a pour

rôle la contre vérification la conformité avec les tarifs

douaniers, des calculs douaniers effectués par le receveurs ou par les

commissionnaires en douane.

3. La section de la brigade

douanière

Elle assure la police douanière et est dirigée

par un commandant de la brigade, suivi d'un ou plusieurs commandants adjoints,

des brigadiers en chef, des brigadiers et des sous brigadiers. Ce service a

pour mission de rechercher les infractions en matière douanière,

de poursuivre ces infractions jusqu'à la dernière constatation,

d'appréhender et déférer devant le Chef Local, tout

fraudeur ou contrevenant. Ainsi, les brigadiers sont autorisés de faire

les patrouilles jour et nuit dans les aéroports, aux frontières,

... de leur ressort. Le commandant de la brigade douanière dépend

du receveur, attaché à la DP à qui il adresse son rapport

mensuel.

II.3. DOUANE COMME EDIFICE DE MOBILISATION DES

RECETTES DANS LA PROVINCE DE

L'EQUATEUR39(*)

La province de l'Equateur, de par sa position

géographique, partage avec la République du Congo Brazzaville et

la République Centrafricaine une frontière commune de plus ou

moins 1300 km.

Avant la création de l'OFIDA, le service des douanes

dépendait directement du Ministère des finances, avec à sa

tête un directeur chef de service et en province, un chef de

division régionale.

L'OFIDA/Equateur a hérité les bureaux douaniers

qui sont opérationnel jusqu'à présent, il s'agit notamment

de bureau de : Zongo, Libenge, Mobayi Mbongo, Yakoma, Lukolela,

Gbado-lite, Gemena, Bumba, et Dongo, ancienne succursale de Libenge devenue un

BR lors de la période de la rébellion et n'est pas encore

codifié par le Ministère du tutelle.

Le bureau de Bumba fonctionnait à AKETI dans la

province Orientale, suite au prolongement du chemin de fer (ex vicinaux-congo

actuellement chemin de fer de Uélé, CFU), ce bureau fût

transféré à Bumba, à 200 km de AKEYI et

était le terminus de chemin de fer MUNGBERE dans la province orientale

à Bumba dans la province de l'Equateur sur le fleuve Congo.

Les bureau de Gemena et de Gbado-lite, sont des bureaux de

douanes de l'intérieur et de contre vérification. Le premier fut

crée à cause de sa position géographique, la bifurcation

entre Zongo, Libenge et Dongo, tous des postes frontaliers et la

fréquentation régulière de l'aéroport de Gemena par

des petits porteurs en provenance de l'étranger. Le second a

été crée pour encadrer l'aéroport international de

Moanda qui recevait des vols internationaux grâce à la

présence du feu Maréchal MOBUTU et combattre la fraude

orchestrée par ses proches.

Les bureaux de Yakoma, Mobayi Mbongo et Zongo étaient

les plus importants bureaux en terme de la réalisation de recettes du T.

P., car en ce temps là, tous les opérateurs économiques de

Beni, Butembo, Lubero, Isiro et Kisangani importaient et exportaient par ces

trois bureaux pour et/ou à partir de Nigéria. Zongo et Libenge

constituaient le point de sortie de café pour le Soudan via la RCA.

Les Bureaux - recettes de l'Equateur

1. Mbandaka Ville 401

2. Mbandaka Aéro 402

3. Libenge 403

4. Zongo 404

5. Mobayi Mbongo 405

6. Yakoma 406

7. Lukolela 407

8. Mbandaka Poste 408

9. Bumba 412

10. Gemena 409

11. Gbado-lite 413

12. Dongo -

Le nombre des bureaux - recettes que renferme la province

douanière de l'équateur, qui est à son tour

subdivisé en succursales, postes, sous postes et pistes de surveillance,

démontre combien le législateur accorde une importance capitale

à la Douane, première régie financière pour couvrir

toute l'étendue de la province et faire influencer la statistique de

recettes générées par sa présence chiffrée,

d'où elle constitue l'édifice de mobilisation des recettes dans

la province.

II.4. POLITIQUE DOUANIERE

La RDC notre pays ne peut se développer sans moyen

financier (ressources internes et externes).

Pour arriver à pourvoir l'Etat de ses ressources

internes, la Douane se fixe au préalable une priorité, celle de

la mobilisation et la maximisation des recettes du TP. La Douane a

adopté la politique de la reforme et modernisation de la douane

congolaise comme sa politique générale.

II.4.1. Projet de réforme et modernisation

de la Douane en RDC.40(*)

a) Objets du projet

- L'augmentation significative, rapide et durable des

recettes,

- La transformation de l'administration douanière en

une plus moderne et conforme aux normes internationales,

- La mise en place d'un cadre réglementaire plus

convivial, qui facilite le commerce international, stimule l'investissement et

protège les intérêts du gouvernement et ceux de l'ensemble

de la population.

b) Eléments clés du programme de reforme

1. Sur le plan opérationnel :

Assistance directe aux activités opérationnelles

à savoir :

- Le dédouanement de l'importation et l'exportation de

marchandises,

- L'audit douanier à posteriori,

- La lutte contre la fraude commerciale.

2. Sur le plan technique :

Il s'agit de :

- L'analyse des systèmes informatiques aux fins

d'amélioration de l'infrastructure,

- L'installation du système d'apprentissage interactif

de l'OMD, y compris l'équipement informatique requis,

- Joindre à SYDONIA (ASICUDA) world ou c'est possible,

sinon SYDONIA ++ sur l'ensemble de territoire,

- L'examen des lois et des systèmes ayant trait aux

normes de l'OMD et l'OMC, formuler des recommandations pour le changement,

- Travailler avec les gestionnaires de l'OFIDA et mettre en

oeuvre les recommandations acceptées du rapport Columbus de l'OMD,

- Apporter une attention particulière aux

systèmes OFIDA : détermination de valeur, classification,

origine de la marchandise.

3. Sur le plan support

Examen de tous les systèmes de supports

notamment :

- La gestion des ressources humaines,

- Les systèmes financiers,

- Les systèmes d'administration,

- Les systèmes logistiques,

- L'informatique et systèmes de communication

- L'audit interne.

4. Sur le plan formation

- Formation des gestionnaires et du personnel sur le plan

technique et en matière de gestion,

- Séminaire sur des sujets spécifiques à

la douane,