EPIGRAPHE

« Le simple est inexact et le complexe est

incompréhensible »

Paul Valéry (de la

maladie à la santé)

A nos très chers parents Pierre BILEMBO

KANYANTWA

et Cécile SAFI BAYAVUGEpour leur

affection envers nous..

Nous

dédions ce travail

Nielsen WITANENE M.

REMERCIEMENTS

Sans l'assistance de YAHWE, nul ne peut ni concevoir, ni

réaliser un travail de mémoire, c'est pour cette issue que nous

présentons nos remerciements à tous ceux qui nous ont aidé

pour la réalisation de ce travail.

Il nous sera alors agréable d'exprimer notre gratitude

à toutes les personnes, qui, de loin ou de près ont

contribué d'une façon ou d'une autre à notre formation

intellectuelle que nous manifestons aujourd'hui par le présent

travail.

Nos remerciements s'adressent à Monsieur le Professeur

Gaston KIMBUANI MABELA et au Chef de Travaux Jean-Pierre KISONIA MUSUBAO

respectivement directeur et encadreur de ce présent travail, qui

malgré leurs multiples occupations, ont accepté de nous

accompagner dans tout le cheminement de notre démarche.

Au corps professoral de l'Université Libre des Pays des

Grands Lacs pour son engagement pour un enseignement de qualité dont

nous avons bénéficiés, nous disons merci.

Nous remercions également Monsieur le professeur

Antoine KAMIANTAKO et le professeur MUSSA MUNDEDI pour leurs conseils et apport

dans la conception de ce sujet.

Nos remerciements s'adressent aux familles : BILEMBO et

SAFI, ASSOSSA, Ariette, Ir. Prudence, MAWAZO et Baudouin, Michel et Martha,

MUTUZA KABE, Abel KAVOMBEKIRE et MASKA, MASHINI, SOKI et Janvier, KABUNDI, et

MUTIA pour nous avoir accepté sans condition et soutenu moralement et

matériellement durant toute la vie estudiantine, ces sacrifices combien

de fois louables sont les fruits d'une bonne volonté et du souci pour le

bien être général de la famille.

Nous remercions également mademoiselle Guilaine

KWIRAVUSA pour les soutiens de tous les instants,

Nous remercions également tous les amis, frères

et soeurs : Germaine, David, Pierre ., Jeanne , Magy, Lomea,

Godefroid,Grand MUZO, Jacques, Hervé, Lewis, Kabe , Thierry.,

Marie-Noël, Moxiro, Carita, Viviane, Daniel, Franklin., Marie, Elly,

Sylvie, Ado, Christian et tous les membres de l'association levisionnaire, pour

leurs collaborations et conseils.

Nos remerciements s'adressent également à

Monsieur Faustin KYABU, IDY MUNGAZI, Alain MUSHUNJU et Eto'o V. pour avoir mis

à notre disposition leurs machines ordinateurs afin d'écrire ce

travail.

A vous chers lecteurs, que vous puissiez en tirer profit et

qu'en revanche vous puissiez y apporter certaines critiques constructives car

un travail humain n'est jamais parfait, à tous nous

réitérons notre reconnaissance.

Nielsen WITANENE M.

RESUME

Notre travail a porté sur « l'impact de

déficit budgétaire sur l'inflation en RDC de

1970-2005 ».

Il part des questions suivantes :

1. Quel est l'impact de déficit budgétaire sur

l'inflation en R.D.C, en d'autre terme l'inflation en RDC est-elle

expliquée par le déficit budgétaire?

2. L'inflation en RDC serait-elle expliquée par

d'autres variables telles que la masse monétaire, le produit

intérieur brut ou par le taux de change ?

Pour répondre à nos questions, nous avons

recouru aux méthodes économétriques et à la

technique documentaire. Les progiciels Eviews et Ms Excel ont permis de

traiter les données. Ainsi nous sommes arrivés aux

résultats suivants :

A long terme, l'inflation est expliquée par le PIB et

le déficit budgétaire tandis qu'à court terme l'inflation

est expliquée par le PIB seulement.

SIGLES ET ABREVIATIONS

ADF : Augmented Dickey-Fuller

APU : Administration Publique

BAD : Banque Africaine de Développement

BCC : Banque centrale du Congo

BESP : Besoin d'Emprunt du Secteur Public

BM : Banque Mondiale

Dl : Degré de liberté

DW : Durbin-Watson

FC : Franc Congolais

FMI : Fonds Monétaire International

FSEG : Faculté des Sciences Economiques et de

Gestion

Inf : Inflation

Ldfb : Logarithme de déficit

budgétaire

linf : Logarithme de taux de change

lmm : Logarithme de la masse monétaire

Log : Logarithme de vraisemblance

lpib : Logarithme de PIB

ltc : Logarithme de taux de change

MCO : Méthode de moindre carré ordinaire.

MCE : Modèle à Correction d'Erreur

OCDE : Organisation de Coopération et de

Développement Economique

PAS : Programme d'Ajustement Structurel

PIB : Produit Intérieur Brut

Prob : Probabilité

RDC : République Démocratique du Congo

Tc : Taux de change

ULPGL : Université Libre des Pays des Grands Lacs

Us $ : United States Dollar

INTRODUCTION GENERALE

0.1. Contexte de l'étude

L'inflation demeure l'un des paramètres majeurs qui

perturbent l'économie d'un pays. En effet, l'inflation de nos jours est

à la source de la vie chère caractérisée notamment

par l'augmentation généralisée de prix sur le

marché et la baisse du pouvoir d'achat.

L'économie de la République Démocratique

du Congo est parmi la plus médiocre économie africaine,

malgré ses multiples et diverses ressources. Considérer pourtant

comme scandale géologique, le sol et le sous - sol ne permettent

cependant pas d'effacer le paradoxe d'un pays potentiellement riche mais pauvre

en réalité.

Malgré le potentiel important du pays, la corruption

dans l'administration s'est vite installée, avec une main mise du

pouvoir sur l'économie par intérêt personnel. En

dépit d'une succession de plans économiques financés par

les institutions de Bretton Wood, depuis l'accession du pays à

l'indépendance, le déséquilibre budgétaire,

l'inflation et la dette du pays, n'ont fait que croître sous le

régime de la deuxième république, incapable de faire face

au paiement de sa dette. Les lignes de crédit du FMI et celles de la

banque mondiale furent arrêter respectivement en février 1992 et

juillet 1993, la gestion de la monnaie resta anarchique et l'inflation allant

jusqu'à quatre chiffres, soit 9000% au début 1994, voire 5

chiffres 23.400% en 1993.1(*)

La relance du développement économique

dépend aussi de la consolidation du système financier. Ce dernier

ayant pour rôle entre autre, la mobilisation de l'épargne et du

crédit, la transformation d'actifs liquides en actifs illiquides, la

mutualisation et transformation des risques individuels. Remarquons cependant

que l'endettement du trésor au près de la Banque Centrale, les

forts déficits des entreprises publiques et leurs accès

prioritaire au crédit ont crée des freins des financements des

dépenses du secteur privé. Les banques ont accumulé des

créances douteuses difficilement recouvrables, elles ont

été contrôlées par l'Etat hors des critères

d'efficience et de bonne gestion.

La baisse de l'activité économique a

limité les dépôts, d'où un processus

cumulatif ; la faillite financière a rétroagi sur

l'économie et les finances publiques. Le budget de la République

Démocratique du Congo demeure déficitaire de 1970 à ce

jour. Cela s'explique aussi bien par la faiblesse des recettes que par

l'expansion inconsidérée des dépenses. En effet,

malgré la réintégration de la fiscalisation en 1993 des

importations des produits pharmaceutiques, des pièces de rechange, des

matières premières et des biens d'équipement suspendue

depuis 1991, on a enregistré pendant cette période

d'étude, une sous mobilisation des recettes. 2(*)

Par contre, les dépenses publiques se

développent très rapidement notamment pour financer le coût

d'ajustement politique. De cette contre performance en recette et l'expansion

inconsidérée des dépenses publiques va découler des

déficits budgétaires chroniques pendant cette période

d'étude.

Par exemple, en 1992, le déficit budgétaire a

atteint 22% du PIB et en 1994, le déficit budgétaire a atteint

15% du PIB.

Pour financer ces déficits budgétaires, le

gouvernement n'a pas trouvé mieux que de recourir presque exclusivement

aux avances de la banque centrale. La rétrocession au public des bons

du trésor souscrits pour débit d'office des comptes des banques

de dépôts à la banque nationale a échoué, par

manque de confiance de la population.

O.2. Problématique

Parmi les techniques de gestion, le budgét occupe une

place non négligeable. Ces techniques sont susceptibles d'être

utilisées pour faciliter et améliorer la prise de

décision à l'intérieur de l'organisation.

Ainsi, Henri BOUQUIN3(*), définit le budget comme une expression

comptable et financier de plan d'action retenu pour que les objectifs

visés et les moyens disponibles sur le court terme convergent vers les

buts de long terme de l'organisation.

Il convient d'ajouter que l'histoire moderne a

été marquée par une phase de très forte inflation

qui a laissé des traces importantes dans les pays

développés et surtout en Allemagne qui a subi l'hyper-inflation

après la première guerre mondiale.

Les conséquences en sont que les dirigeants

monétaires en Europe notamment ont mis la lutte contre l'inflation au

coeur des missions de la banque centrale Européenne.

Dans les années 1973 et 1979, les chocs

pétroliers ont fait craindre un moment le retour de cette

hyper-inflation aux conséquences désastreuses sur la

sphère économique réelle. En République

Démocratique du Congo par exemple, certains organismes comme la FAO,

soutiennent que l'inflation a atteint des niveaux catastrophiques soit de

8,800% en 1993 et de 6000% en 1994. Elle a néanmoins diminué

nettement en 1995 (370%).4(*)

Mais la nouvelle guerre de 1998, interrompit ces efforts,

provoquant une nouvelle hausse des prix. En 1999, les prix grimpèrent

de 284,9 %. Les besoins de financement du secteur public étaient alors

évalués à 8,8% du PIB5(*).

Cette tendance à la surchauffe des prix

intérieurs est à la base de la dollarisation de l'économie

et de la désarticulation du système financier. L'importance de

l'inflation à trois chiffres a contribué à laminer le

pouvoir d'achat des ménages et amenuisé sensiblement la

capacité des entreprises à créer des emplois. Cette

situation d'accroissement effrénée des prix des biens et services

a fini par renforcer la corrélation entre les tensions inflationnistes

et la flambée du taux de change.

Tous ces facteurs ont pour conséquences de faire de la

République Démocratique du Congo le pays où le

coût de la vie est parmi les plus élevés du monde à

cause de l'hyper-inflation.6(*) L'impact de l'inflation sur les pays en voie de

développement et la République Démocratique du Congo en

particulier trouve l'explication d'une part dans diverses variables

macroéconomique telles que le financement du déficit

budgétaire de l'Etat, de mouvement du taux de change, la redistribution

du revenu.

Pour approfondir cette étude, nous partons des

questions suivantes :

1. Quel est l'impact de déficit budgétaire sur

l'inflation en République Démocratique du Congo, en d'autres

termes l'inflation en RDC est-elle expliquée par le déficit

budgétaire?

2. L'inflation en République Démocratique du

Congo serait-elle expliquée par d'autres variables ?

En vue d'apporter certains éléments de

réponses à ces préoccupations, nous avons émis des

hypothèses ci-après :

0.3. Hypothèses

La mise en oeuvre d'une série de question

débouche nécessairement sur les hypothèses. Celles-ci

naissent à partir des questions posées au niveau de la

problématique. En réponse aux questions sus

évoquées, nous avons émis les hypothèses

suivantes :

1. L'inflation en RDC serait expliquée par le

déficit budgétaire,

2. L'instabilité accrue de l'économie

congolaise, l'inflation en RDC serait expliquée par d'autres variables

telles que : le PIB, la masse monétaire et le taux de change.

0.4. Choix et intérêt du sujet

S'intéressant à la recherche des

conséquences du déficit budgétaire sur l'inflation en RDC,

notre travail comporte un intérêt à la fois scientifique et

social.

Du point de vue scientifique, il constitue une application, un

essai de mise en pratique des connaissances scientifiques acquises à des

fins de recherche des solutions aux problèmes que connaît la R.

D. C.

Du point de vue social, en déterminant l'impact du

déficit budgétaire sur l'inflation en RDC, fût-ce

théorique, nous croyons que nous aurons élargi la base des

données qui peuvent permettre à nos autorités de prendre

des décisions allant dans le sens de la croissance économique.

0.5. Délimitation du sujet

La rigueur scientifique exige que tout travail soit

limité dans le temps et dans l'espace. Nous avons limité notre

étude sur une période allant de l'année 1970- 2005. Dans

l'espace, notre étude se limite seulement à analyser le cas de

la République Démocratique du Congo.

0.6. Méthodologie du travail

Tout travail se voulant scientifique doit être

élaboré selon une certaine approche méthodologique. Dans

le cadre de ce travail, il est question de trouver un modèle

général de déficit budgétaire sur l'inflation et

de pouvoir l'estimer, il est également question de mesurer la part de

chaque variable du dit modèle dans l'implication de déficit

budgétaire sur l'inflation en RDC.

Grâce à la technique documentaire, nous avons

obtenu des informations nécessaires en vue de la vérification des

hypothèses émises. Nous appuyant sur ces données, nous

serons à même de déceler et d'expliquer les causes et les

conséquences de déficit budgétaire sur l'inflation en

RDC.

Faisant recours à la méthode statistique, par

l'entremise du traitement des données à l'aide de logiciel

Eviews, sur une série chronologique, nous serons capables d'arriver

à une interprétation des résultats obtenus et enfin, nous

en tirerons des conclusions.

0.7. Subdivision du travail

Outre l'introduction générale et la conclusion

générale, notre travail comprend trois chapitres. Le premier

chapitre porte sur la considération théorique, le second

chapitre présente les déterminants de l'inflation. Et enfin, le

troisième chapitre porte sur l'estimation empirique de la relation entre

l'inflation et le déficit budgétaire.

Chapitre premier

CONSIDERATIONS THEORIQUES

L'inflation est un phénomène monétaire.

Il est par conséquent absurde - ce qui se fait pourtant souvent

parler d'inflation sans parler de monnaie. Encore faut-il préciser en

quel sens l'inflation est un phénomène monétaire.7(*) Mais outre le

phénomène monétaire d'autres variables sont de nature

à influencer l'inflation. C'est dans ce sens que ce chapitre aborde une

revue de la littérature afin de stigmatiser la relation théorique

entre ces variables et l'inflation.

I.1. Notion sur l'inflation

I.1.1. Définitions

L'inflation est un déséquilibre

économique caractérisé par une (enflure) hausse

générale, durable, cumulative et plus ou moins forte des prix ou

par l'allongement des délais de livraison ou des files d'attente pour

un grand nombre de produit dans les pays pratiquant la fixation administrative

de prix8(*).

En économie les concepts inflation et

déflation, sont des termes désignant la diminution ou

l'augmentation du pouvoir d'achat de la monnaie en biens et services.

L'inflation est une augmentation ample et soutenue du niveau

général des prix, mesurée par un index du coût de

différents biens et services. Une augmentation

répétée des prix érode le pouvoir d'achat de la

monnaie et des autres actifs financiers à valeur fixe, provoquant ainsi

de graves distorsions et incertitudes économiques. L'inflation

apparaît lorsque des pressions économiques et l'anticipation de

certains événements font monter la demande en biens et en

services au-delà de l'offre disponible aux prix existants, ou lorsque la

production disponible est réduite par une productivité

défaillante ou par les contraintes du marché.

La déflation est une baisse soutenue du niveau

général des prix, comme celle qui est survenue au cours de la

crise économique de 1929. Elle est généralement

associée à une érosion prolongée de

l'activité économique et à un niveau de chômage

élevé. Néanmoins, les baisses de prix

généralisées sont aujourd'hui très rares, et

l'inflation est devenue la principale variable macroéconomique affectant

la planification économique, publique ou privée9(*).

I.1.2. Les différents

types d'inflation10(*)

En tant que phénomène affectant la vie

économique des nations, l'inflation a fait l'objet de plusieurs

classifications. Ainsi, parmi les types d'inflation, on peut distinguer les

suivants.

A. L'inflation rampante

C'est une inflation de quelques points de pourcentage par an

et ne constitue pas une menace grave pour le progrès économique

et social. Elle peut même stimuler l'activité économique.

En effet, l'illusion d'une augmentation du revenu au-delà de la

productivité réelle encourage la consommation, et

l'investissement dans l'immobilier s'accroît par l'anticipation d'une

future hausse des prix. Dans l'activité commerciale, l'investissement en

usines et en équipements s'accélère car les prix montent

plus vite que les coûts, et les particuliers, entreprises et organismes

publics emprunteurs prennent conscience que les prêts seront

remboursés avec de l'argent porteur de moins de pouvoir d'achat.

B. L'inflation chronique

C'est le modèle d'inflation le plus grave et

est caractérisé par une hausse des prix plus importante

atteignant des taux annuels compris entre 10 % et 30 %dans certains

pays industrialisés et parfois même 100 % ou plus dans

quelques pays du tiers-monde. L'inflation chronique tend à devenir

permanente et installe un cercle vicieux. Pour s'adapter à l'inflation

chronique, les activités économiques normales se

dérèglent : les consommateurs achètent des biens et

des services pour éviter de payer des prix encore plus

élevés dans le futur ; la spéculation

immobilière s'accroît ; les investissements commerciaux se

concentrent sur le court terme ; les incitations à épargner,

ou à souscrire à une assurance, à un plan de retraite ou

à des obligations à long terme sont restreintes, car l'inflation

réduit le pouvoir d'achat à terme de ces produits

financiers ; les gouvernements accroissent rapidement leurs

dépenses dans l'attente de revenus gonflés ; les nations

exportatrices voient la compétitivité de leur commerce compromise

et sont contraintes de recourir au protectionnisme et à un

contrôle arbitraire de la monnaie.

C. L'hyperinflation

Dans sa forme extrême, la hausse

chronique des prix devient de l'hyperinflation et provoque la chute du

système économique entier. Par exemple, l'hyperinflation qui

frappa l'Allemagne après la Première Guerre mondiale eut pour

effet de multiplier le volume de la monnaie en circulation par plus de

7 millions et les prix par 10 millions sur les seize mois qui

précédèrent novembre 1923. D'autres exemples

d'hyperinflation se produisirent aux États-Unis et en France à la

fin du XVIIIe siècle, en URSS et en Autriche après la

Première Guerre mondiale, en Hongrie, en Chine et en Grèce

après la Seconde Guerre mondiale, et dans quelques pays du tiers-monde

au cours de ces dernières années. Au cours d'une période

d'hyperinflation, la monnaie et le crédit s'accroissent à un

rythme exponentiel, détruisant tous les liens existant entre valeur

réelle et valeur nominale et rendant nécessaires des

systèmes complexes de troc. Les gouvernements recourent à la

planche à billets pour financer l'augmentation des programmes de

dépenses, et ces financements inflationnistes des déficits

budgétaires détruisent la stabilité économique,

sociale et politique.

D. L'adultération de la monnaie

A l'époque du bimétallisme ou de

l'étalon or, une forme importante d'inflation était,

l'adultération de la monnaie qui consistait pour un souverain à

réduire la quantité de métal précieux contenue dans

les pièces de monnaie. Si cette opération assurait des profits

à court terme à l'État, qui pouvait frapper plus de

monnaie pour la même quantité de métal précieux,

elle faisait monter les prix à long terme, en raison de la loi de

Gresham, qui veut que la « mauvaise monnaie chasse la

bonne ». Ces adultérations servaient souvent à financer

l'effort de guerre, ce qui explique en partie la corrélation qui existe

entre l'inflation et les soulèvements politiques. En Europe, l'afflux

d'argent venu du Nouveau Monde à partir du XVIe siècle

aurait également contribué à la croissance progressive de

l'inflation à partir de cette époque, la valeur du métal

précieux tendant à diminuer. Les gouvernements actuels

procèdent à de telles adultérations lorsqu'ils impriment

plus de monnaie ou en modifient la valeur par un autre moyen.

E. L'inflation légère

C'est celle qui se caractérise par une hausse de prix

de l'ordre de 20 à 30% qui se situe dans une période de 15

ans11(*).

F. L'inflation ouverte ou déclarée

On en parle lorsque le taux de croissance de prix est

supérieur à 5% sans outrepasser 10% par an. Elle est plus

dangereuse que la précédente12(*).

I.1.3. La monnaie, les prix et

l'inflation

La théorie explicative des déterminants du

niveau général des prix repose sur trois piliers13(*) :

1° Les facteurs de production déterminent le

niveau de la production Y ;

2° L'offre de monnaie détermine la valeur nominale

de la production PY;

3° Dès lors, le niveau des prix P n'est autre que

le rapport de la valeur nominale de la production PY sur le niveau de la

production.

En d'autres termes, la capacité productive d'une

économie détermine le PIB réel, la quantité de

monnaie détermine le PIB nominal et le déflateur du PIB est le

rapport du PIB nominal sur le PIB réel. Cette théorie explique ce

qui survient lorsque la banque centrale modifie son offre de monnaie. La

vitesse de circulation étant supposée constante, toute variation

de l'offre de monnaie induit une variation proportionnelle du PIB nominal.

Comme les facteurs de production et la fonction de production ont

déjà déterminé le PIB réel, la variation du

PIB nominal représente nécessairement une modification du niveau

des prix. En conséquence, la théorie quantitative implique que le

niveau des prix est proportionnel à l'offre de monnaie. Comme le taux

d'inflation est la variation en pourcentage du niveau des prix, cette

théorie du niveau des prix est également une théorie du

taux d'inflation.

En effet, la théorie quantitative de la monnaie

établit que la Banque Centrale, qui contrôle l'offre de monnaie,

contrôle du même fait, en dernier ressort, le taux d'inflation. Si

la Banque Centrale présente la stabilité de l'offre de monnaie,

le niveau des prix sera également stable. Si la Banque Centrale

accroît rapidement le stock de monnaie, le niveau des prix augmentera lui

aussi rapidement14(*).

G.N Mankiw15(*) a, à cet effet, présenté un

modèle sur l'impact de la masse monétaire actuelle et future sur

le niveau des prix. Nous nous proposons de le présenter ci-dessous afin

de mieux saisir la quintessence de la relation.

Dans la mesure où la quantité

demandée d'encaisses réelles dépend du coût de

détention de ces encaisses, le niveau des prix est quant à lui

fonction de l'offre de monnaie à la fois contemporaine et future. Pour

éviter les complications mathématiques, nous posons que la

fonction de demande de monnaie est linéaire dans les logarithmes

naturels de toutes les variables. La fonction de demande de monnaie

est :

Avec :

mt : est le logarithme de la quantité de monnaie

au temps t,

pt : est le logarithme du niveau des prix au temps t,

y : est un paramètre qui régit la

sensibilité de la demande de monnaie au taux d'inflation.

Par la propriété des logarithmes,  est le

logarithme des encaisses monétaires réelles et est le

logarithme des encaisses monétaires réelles et  est le

taux d'inflation entre la période t et la période t+1. Cette

équation montre que si l'inflation augmente d'un point de pourcentage,

les encaisses monétaires réelles diminuent de y %. est le

taux d'inflation entre la période t et la période t+1. Cette

équation montre que si l'inflation augmente d'un point de pourcentage,

les encaisses monétaires réelles diminuent de y %.

L'expression présentée ci-dessus est

fondée sur une série d'hypothèses. Tout d'abord, le

niveau de production est exclu en tant que déterminant de la demande de

monnaie, ce qui revient à le supposer constant.

De plus, en incluant dans l'équation le taux

d'inflation plutôt que le taux d'intérêt nominal, on suppose

le taux d'intérêt réel constant. De surcroît, en

incorporant l'inflation effective plutôt que l'inflation

anticipée, on suppose des anticipations parfaites. Ces hypothèses

sont simplistes mais elles nous permettent de montrer la pertinence de la

relation.

La résolution de l'équation (1) permet de

tirer l'expression suivante :

Cette équation indique que le niveau des prix est une

moyenne pondérée de l'offre contemporaine de monnaie et du niveau

des prix de la période suivante, lequel sera déterminé de

la même manière que le niveau des prix contemporain. On a

donc :

En utilisant l'équation (3) pour remplacer pt+1 dans

l'équation (2), on obtient :

L'équation (4) indique que le niveau contemporain des

prix est une moyenne pondérée de l'offre contemporaine de

monnaie, de l'offre de monnaie de la période suivante et du niveau des

prix de la période suivante. A nouveau, on détermine le niveau

des prix en t+2 de la même manière que dans l'équation

(2)

En substituant (5) dans l'équation (4), Cela conduit

à :

Le mécanisme étant compris, on peut continuer

à utiliser l'équation (2) en tant que substitut du niveau futur

des prix. Si on le fait indéfiniment, on aboutit à

l'équation suivante :

Où les points entre parenthèses

« ... » dénotent un nombre infini de termes

analogues. Selon l'équation (7), le niveau contemporain des prix est une

moyenne pondérée de l'offre contemporaine de monnaie et de toutes

les offres de monnaie à venir.

On remarquera l'importance de y, le paramètre qui

régit la sensibilité des encaisses monétaires

réelles à l'inflation. Les poids des offres monétaires

futurs suivent une progression géométrique au taux . Si y

est petit, . Si y

est petit,  l'est également et les poids régressent rapidement. l'est également et les poids régressent rapidement.

Dans ce cas, l'offre contemporaine de monnaie est le premier

déterminant du niveau des prix (en effet, si y est égal à

zéro, nous obtenons la théorie quantitative de la monnaie :

le niveau des prix est proportionnel à l'offre contemporaine de monnaie

et les offres futures de monnaie n'ont aucune importance).

Si, au contraire, y est élevé,  est

proche de 1, et les poids ne régressent que lentement. Dans ce cas, les

offres futures de monnaie jouent un rôle crucial dans la

détermination du niveau actuel des prix. est

proche de 1, et les poids ne régressent que lentement. Dans ce cas, les

offres futures de monnaie jouent un rôle crucial dans la

détermination du niveau actuel des prix.

Pour terminer levons l'hypothèse d'anticipation

parfaite. Si l'on ne connaît pas avec certitude l'avenir, ce qui est

très proche de la réalité, la fonction de demande de

monnaie devient :

Où  est le

niveau anticipé de prix. L'équation (8) nous dit que les

encaisses monétaires réelles dépendent de l'inflation

anticipée. La démarche décrite ci-dessus nous permet

d'écrire que : est le

niveau anticipé de prix. L'équation (8) nous dit que les

encaisses monétaires réelles dépendent de l'inflation

anticipée. La démarche décrite ci-dessus nous permet

d'écrire que :

L'équation (9) indique que le niveau des prix

dépend de l'offre contemporaine de monnaie et des offres de monnaie

anticipées.

Certains économistes utilisent ce modèle pour

montrer l'importance de la crédibilité des autorités

monétaires si l'on veut mettre un terme à une hyperinflation. Le

niveau contemporain des prix dépend à la fois des masses

monétaires contemporaines et futures. L'inflation est fonction à

la fois de la croissance monétaire actuelle et future. On peut donc

mettre terme à une hyperinflation qu'en réduisant la croissance

de la masse monétaire, non seulement aujourd'hui, mais également

à l'avenir. A leur tour, les anticipations sont fonction de la

crédibilité des autorités monétaires,

c'est-à-dire de la conviction qu'ont des gens du fait que la banque

centrale désire vraiment mettre en oeuvre une nouvelle politique

monétaire, plus centrée sur la stabilité des prix.

Comment une banque centrale peut-elle asseoir sa

crédibilité en période d'hyperinflation ? Le plus

souvent en éliminant la cause sous- jacente de l'hyper-inflation,

à savoir le besoin de seigneuriage. C'est pourquoi on trouve souvent

à la base d'une modification crédible de la politique

monétaire une réforme tout aussi crédible de la politique

budgétaire.

Typiquement, celle-ci revêt la forme d'une

réduction des dépenses publiques et d'un renforcement de

l'indépendance politique de la banque centrale. La réduction des

dépenses publiques diminue la nécessité de recourir au

seigneuriage aujourd'hui et l'indépendance accrue de la banque centrale

doit lui permettre, à l'avenir, de mieux résister aux demandes de

seigneuriage que lui adresse l'Etat.

I.1.4. Approche

Keynésienne face à la demande de monnaie16(*)

Keynes prend en compte les deux fonctions d'«

intermédiaire des échanges » et de « réserve de

valeur » de la monnaie, il les juxtapose en distinguant trois motifs de

détention de la monnaie :

Le motif de transaction : Keynes élargit cette

notion en distinguant les encaisses de transactions celles qui sont

liées à la structure du système financier, aux

dépenses courantes, à la fréquence, la

régularité des recettes et leur coordination avec les paiements

à effectuer.

Le motif de précaution : les encaisses de

précaution sont liées au besoin de disposer d'encaisses

supplémentaires pour faire face à des dépenses

imprévues.

La demande de monnaie pour les transactions (courantes ou

imprévues) est fonction essentiellement du revenu courant des agents

économiques.

Le motif de spéculation : Pour Keynes, les agents

économiques conservent aussi des encaisses pour pouvoir acheter ou

vendre des obligations en fonction des gains ou pertes en capital

anticipés, selon l'évolution prévue du taux

d'intérêt. Contrairement à la monnaie, dont la valeur en

capital ne varie pas, le cours des obligations sur le marché secondaire

varie en effet avec le niveau des taux d'intérêt. En fonction de

l'évolution des taux d'intérêts courants et de celle qu'ils

anticipent, les agents économiques vont donc conserver des obligations

plutôt que de la monnaie ou l'inverse. Et pour pouvoir effectuer cet

arbitrage, ils conservent des encaisses monétaires au-delà de ce

que les seuls motifs de transaction et de précaution exigeraient.

Dans ce schéma, la monnaie n'est plus neutre : il

existe une interaction entre la demande de monnaie et l'activité

économique puisque pour Keynes, le taux d'intérêt joue un

rôle central dans la décision d'investissement et, par ce canal,

sur le niveau de l'activité. Cette approche a donné lieu à

deux extensions. Baumol a montré que même en se limitant au motif

de transaction, il était possible de faire apparaître une

influence du taux d'intérêt sur la demande de monnaie, dès

lors que l'on prenait en compte les coûts de transaction.

Et Tobin a montré que si l'on intégrait

l'incertitude, la prise en compte du motif de spéculation devenait

compatible avec l'extension au long terme du modèle keynésien de

demande de monnaie.

I.

2. Notion sur le déficit budgétaire

Le déficit budgétaire est un facteur

déterminant dans l'explication de l'inflation. Il ne s'agit pas du

déficit budgétaire en tant que tel mais de son mode de

financement. En effet, la plupart des hyper-inflations persistent quand l'Etat

n'a plus assez de recettes pour payer ses dépenses. Dans un tel cas, le

premier réflexe est d'emprunter. Parfois, cependant, la situation

budgétaire de l'Etat s'est tellement dégradée que les

prêteurs potentiels ne lui font plus confiance. Il ne lui reste plus

alors qu'à émettre de la monnaie, suscitant de ce fait une

croissance rapide de la masse monétaire et, en conséquence, une

hyperinflation.

Celle-ci ne fait qu'aggraver les problèmes

budgétaires de l'Etat. En raison des délais de paiement de

l'impôt, les recettes fiscales réelles diminuent en fonction de

l'inflation, obligeant l'Etat, pour payer ses dépenses, à

émettre encore davantage de monnaie. On voit donc que l'hyperinflation

aggrave le déficit budgétaire et, du même coup,

l'inflation.

C'est donc de la réforme de la politique

budgétaire que dépend, en dernier ressort, la possibilité

de mettre un terme à l'hyperinflation, quand le problème est

devenu tellement apparent, l'Etat devrait réduire ses dépenses

et d'accroître ses recettes. Il peut, de ce fait, émettre moins de

monnaie, et donc ralentir la croissance monétaire. On voit donc que,

même si l'inflation est partout et toujours un phénomène

monétaire, la fin de l'hyperinflation est généralement

d'ordre budgétaire.17(*)

Et d'ajouter, la cause profonde de la plupart, voire de toutes

les périodes d'inflation élevée et d'hyper-inflation, est

l'usage abusif du pouvoir de création monétaire par les

gouvernements, cette création leurs procurant des revenus. Les guerres,

la basse de prix d'exportation, l'évasion fiscale, les situations de

blocage politique, entraînent fréquemment d'importants

déficits publics. Et, le plus souvent, les investisseurs n'ayant plus

confiance dans la capacité du Gouvernement à honorer ses dettes,

n'achète plus d'obligations publiques. Le Gouvernement n'a donc plus

d'autre choix que de recourir à la création

monétaire18(*).

I.2.1. Les déficits publics19(*)

Les déficits publics sont l'expression, pour les

centres de décisions publics d'un excès de dépenses par

rapport aux recettes définitives.

L'existence de ces déficits implique une

caractérisation qui permet l'analyse de l'évolution de ces

derniers, et conduit ainsi à une mise en évidence des

stratégies de financement permettant le bouclage de la

réalisation des activités financières publiques.

I.2.1.1. La caractérisation des déficits

publics

Peut être précisée en une approche

analytique ainsi qu'en une approche opératoire.

1. L'approche analytique

L'approche en terme des déficits effectifs (ou totaux)

fait apparaître sur la base d'une comptabilisation en termes de comptes

publics ou nationaux, l'existence d'une résultante négative des

soldes d'opération ressources/emplois ou recettes / dépenses de

toutes les unités publiques.

L'approche en terme de déficits primaires, par

opposition aux déficits effectifs que l'on vient d'évoquer,

s'efforce de mettre en évidence un élément jugé

essentiel au regard de la dynamique intrinsèque des déficits. On

définit en ce sens les déficits primaires comme les

déficits effectifs diminués des charges d'être de la dette,

ces charges pouvant avoir une responsabilité particulière dans

perspective de ces déficits notamment dans la période

contemporaine.

L'approche en terme des déficits structurels contre

conjoncturels a une ambition analytique plus marquée. Elle s'efforce en

effet de distinguer deux composantes au sein des déficits. La composante

conjoncturelle traduit l'impact sur ces déficits des fluctuations

économiques et des mécanismes de flexibilité interne ou de

stabilisation automatique : elle est donc l'expression d'une divergence

entre production effective et production potentielle qui conduit à un

déficit « passif » qui se creuse

inéluctablement en période de récession ou de croissance

« alanguie ». la composante structurelle traduit l'impact

sur les déficits effectifs de l'action volontariste de la puissance

publique afin de rapprocher production effective et production

potentielle : elle est donc l'expression d'un déficit

« actif » ou discrétionnaires sur lequel existent

des possibilités effectives de modulation, quelle que soit la situation

conjoncturelle.

2. L'approche opératoire

L'approche opératoire, expression de quantifications

voire de normes ou critères de références comptables, est

nécessairement liée à un cadre, des nomenclatures...et des

conventions de référence.

L'approche en terme de comptabilité publique, qui est

notamment essentielle pour l'élaboration, l'exécution et le

contrôle du budget de l'Etat (et des collectivités locales),

conduit à un solde général de la loi de finance

usuellement qualifié (lorsqu'il est négatif) d'impasse ou de

déficit budgétaire, c'est à l'évidence une

variable, clé de la politique budgétaire de l'Etat.

L'approche en terme de comptabilité nationale conduit

au concept opératoire de besoin de financement des administrations

publiques (APU). Ce besoin exprime l'excès d'emplois par rapport aux

ressources de l'ensemble des sous-secteurs institutionnels constitutifs du

secteur APU.

I.2.2.2. Les stratégies de financements des

déficits publics

L'impact différencié des stratégies de

financement des déficits publics a été bien mis en

évidence depuis les travaux initiaux de Carl Christ, en 1968, dans le

cadre de la contrainte budgétaire publique, standard de type G-T= dB+dM.

Avec G et T variation des flux des dépenses publiques et d'impôt,

et dB et dM variation des stocksdes dettes publiques et de création

monétaire au bénéfice de trésor, élargie

aujourd'hui a une contrainte budgétaire inter temporelle public.

Ces analyses conduisent ainsi à trois débats

essentiels :

Le débat emprunt - création monétaire

Le débat emprunt - impôt

Le débat création monétaire

-impôt.

Le débat emprunt contre création

monétaire porte fondamentalement sur l'existence d'effets

d'éviction financière liés à la hausse des taux

d'intérêt afférente à un financement par l'emprunt

(sans accompagnement monétaire correspondant).

Le débat emprunt contre impôt initié par

Robert J. Barro en 1974 en reprenant un thème évoqué par

David Ricardo dès 1817 porte essentielle sur l'existence (ou non) de

transferts intergénérationnelles afférents à la

dette publique.

Pour Barro, si les agents économiques ont des

anticipations rationnelles sont dépourvues de toute illusion fiscale,

font preuve d'altruisme intergénérationnel...

Lorsque l'Etat émet un emprunt, les souscripteurs de

dette publique connaissent les charges à venir induites par cette

dernière. Ils vont donc capitaliser les impôts attendus

liés aux versements d'intérêt et aux versements de la

dette.

Le débat monétaire contre impôt porte

avant tout sur les vertus comparatives de l'impôt et de la

création monétaire sur l'activité économique

réelle, via la neutralité et la super neutralité de la

monnaie (cas où la croissance de la masse monétaire

entraîne une hausse équiproportionnelle des prix sans affectation

des variables réelles) peut être mis en évidence dans

plusieurs cas de financement d'un déficit public par la création

monétaire dite « externe ».

I.3. Les causes de l'inflation

Les causes possibles de l'inflation sont nombreuses et leur

importance respective est parfois difficile à apprécier. Deux

catégories de causes se dégagent, il s'agit des causes

réelles d'une part, et des causes monétaires d'autre part. Dans

les premiers, il est possible de distinguer l'inflation « par la

demande » de celle dite « par les

coûts ».

Cette catégorie des causes de l'inflation n'exclut pas

la possibilité qu'elles soient présentes toutes

simultanément mais à de degrés différents au cours

d'une même période.

Dans le domaine des biens et services qui constitue le niveau

réel, l'inflation est suscitée par l'excès de demande des

biens et services en ce sens que la demande s'accroît dans des

proportions telles que la production et les canaux de la distribution ne

« parviennent plus à suivre » c'est-à-dire

à satisfaire la demande dans des délais raisonnables. Les prix

tendent alors à s'ajuster vers le haut, lorsqu'ils sont flexibles. Les

sources diverses des accroissements de demande sont :

· Accroissement substantiel de la consommation des

ménages dû à une augmentation soudaine de la population

(immigration importante),

· Une hausse des dépenses des pouvoirs publics,

· Un changement dans la structure de la demande globale,

en particulier lorsque les conditions de concurrence et des formes varient

beaucoup d'un secteur à un autre. Ce fût le cas au Zaïre en

1986 où une fraction de la demande de wax importés était

obligée de se déplacer par décision d'Etat du

comité central vers les wax locaux ; l'offre de wax locaux

n'étant pas parfaitement élastique une hausse des prix s'est

enclenchée provoquant une élévation du niveau

général des prix. Et pourtant l'objectif déclaré de

cette décision d'Etat du comité central visait la baisse de prix

des wax locaux en particulier et des cotonnades zaïrois en

général.

Dans le domaine des coûts, des économies ont cru

trouver une cause de l'inflation du côté de l'offre des outputs et

des inputs c'est-à-dire dans les conditions de production.

Ils font valoir que les producteurs et les salariés, en

vue d'accroître leurs revenus, tendent à développer leur

pouvoir de quasi monopole et, lorsqu'ils y parviennent, haussent les prix ou

les salaires afin d'accroître leurs marges bénéficiaires ou

leurs salaires. Le processus se diffuse dans l'ensemble de l'économie,

et affecte partout les coûts de production.

L'inflation par les coûts apparaît ainsi comme

essentiellement un phénomène de structure de marché. C'est

l'absence de la concurrence ou de réduction de son degré, qui est

susceptible de créer ou de renforcer des pressions inflationnistes, dans

une économie de marchés.

Dans le cas de l'inflation provoquée par l'offre de

monnaie, la cause la plus classique est suggérée par

l'équation des transactions de Ficher : MV=PQ.

C'est de M la quantité totale de la monnaie dans

l'économie dont il s'agit. Un accroissement inconsidéré de

celle-ci par le système bancaire, alors que les productions en termes

réels restaient constantes et que la vitesse de circulation V ne

changerait pas, se répercute nécessairement, et

entièrement, dans une hausse des prix.

En plus, il arrive très souvent que les individus

s'efforcent de substituer à la détention monétaire celle

de biens réels. Il en serait ainsi lorsqu'ils s'attendent à une

hausse des prix des biens, et donc à une perte de leur pouvoir d'achat.

Chacun désire se débarrasser de ses encaisses

monétaires, soit au profit d'autres formes de placement, soit en vue de

l'acquisition immédiate des biens de consommations et des biens

durables. Ces substitutions induisent évidemment des hausses des prix de

ces divers biens et des actifs alternatifs. Ce mouvement est susceptible de se

généraliser à l'ensemble de l'économie. Dans ce

cas, ce sont des anticipations qui sont à l'origine de l'inflation.

Puisque l'inflation est une

variation des prix, comprendre l'inflation implique nécessairement de

recourir à la théorie de prix or, elle se résumer au moyen

de la proposition générale selon laquelle l'évolution de

leur prix relatif de deux biens reflète l'évolution de leur

rareté relative (qui reflète elle-même l'évolution

relative de l'offre et de la demande des deux biens).

L'inflation implique donc

nécessairement une rareté relative croissante des marchandises

par rapport à la monnaie, c'est-à-dire une abondance relative

croissante de la monnaie par rapport aux marchandises. Cette proposition

générale est nécessaire vraie et elle permet de dire que

l'inflation est partout et toujours un

phénomène monétaire c'est-à-dire qu'il n'il y

a pas d'inflation sans une croissance excessive de la quantité de

monnaie.20(*)

Généralement les causes de l'inflation sont de

deux ordres à savoir les causes dues à la demande et les causes

monétaires.

I.3.1. l'inflation induite par

la demande

C'est la situation où la demande globale des biens

devient supérieure à l'offre globale ; c'est l'excès

de la demande globale sur l'offre globale.

· L'inflation et la demande globale

La demande globale est, rappelons -le, la somme de la

consommation des ménages, de l'investissement des entreprises, des

dépenses des administrations publiques et des exportations à

destination du reste du monde.

· L'inflation et les modalités de financement du

déficit

Le déficit budgétaire peut être

financé par l'impôt, par l'emprunt ou par la création

monétaire. En effet, le prélèvement d'impôts nouveau

ou le lancement d'emprunt dans le public ne crée pas de monnaie ;

ils réduisent, du moins à cours terme, le revenu national

disponible et les pressions sur la demande globale. Toutefois, on peut admettre

que les intérêts versés à l'occasion d'un emprunt et

le remboursement de ce dernier peuvent exercer des pressions à la hausse

des prix. Mais, en toute vraisemblance, il ne peut s'agir que d'effets

transitoires.

La création de monnaie grâce aux divers concours

de la banque centrale à l'Etat est la troisième modalité

de financement des déficits publics. Conforment à la

théorie quantitative de la monnaie, elle est considérée

comme inflationniste. Ces concours sont toutefois devenu extrêmement

réduits dans les pays industrialisés qui pratiquement des

politiques de stabilité des prix. Il est donc permis d'affirmer que,

pour les pays développés, la création monétaire au

profit de l'Etat n'est plus une source d'inflation21(*). L'accroissement de la demande

globale pour une période donnée peut être dû à

plusieurs facteurs :

Un accroissement notable de la

consommation des ménages dû, par exemple, à une immigration

soudaine, à une utilisation d'encaisse monétaires oisives ou de

crédits à la consommation ; Une brusque augmentation des

investissements privés provenant d'une invention technique :

informatique avec une série de variantes ou

télécommunication avec Internet, fax, etc. ;

Une augmentation des

dépenses publiques, entraînées par la réalisation

des programmes gouvernementaux très ambitieux (traitement, grands

travaux, subventions et apparition ou aggravation d'un déficit

budgétaire) ; une augmentation des exportations par une baisse du

taux de change.

Dans le deuxième et troisième cas, il est

supposé que, toujours dans le court terme, la réalisation des

investissements privés et publics exige des acquisitions des

différents facteurs de production et que leurs

rémunérations renforcent le pouvoir d'achat, et pourtant,

accroissent la demande globale sans qu'il ait possibilité d'ajuster

l'offre globale dans l'immédiat et de l'adapter à court, à

long et moyen termes.

En résumé, il si

le niveau de la demande globale excède celui de l'offre, si en d'autres

termes, l'offre, en raison du boutoir du plein emploi est insuffisamment

élastique pour répondre à la demande, des tensions

inflationnistes apparaissent dans l'économie peut enregistrer une hausse

des prix des biens et services lorsque la demande croît rapidement et

lorsque l'offre est insuffisamment élastique pour répondre

immédiatement à cet accroissement de la demande.22(*)

Parmi les causes réelles

de l'inflation, nous distinguons aussi l'inflation par le coût.

· L'inflation par les coûts

L'analyse traditionnelle de

l'inflation par les coûts de production est centrée sur les

hausses de salaires comme source d'accroissement des prix.

Toutefois, la distinction entre

l'inflation par la demande et l'inflation par les coûts n'est pas aussi

tranchés dans la réalité, la demande et les coûts

étant souvent étroitement imbriqués.

Samuelson P.A. et Norhaus W.D.

définissent l'inflation par les coûts, comme étant

l'inflation qui apparaisse à la suite de la hausse des coûts au

cours des périodes de chômages important et d'utilisation ralentie

des ressources.23(*) Il peut s'agir

de l'augmentation des coûts liés à l'augmentation des

salaires par exemple ou le prix d'autres inputs (suite par exemple à

l'augmentation de droit de douane si les inputs sont importés).

· Inflation importée

Il est possible que pour

certains biens ou service, l'économie nationale dépende des

importations (insuffisance ou absence de production nationale pour un bien ou u

n service). Dans ce cas, les producteurs nationaux sont obligés

d'intégrer dans leur prix des biens importés. Autrement dit, une

inflation importée, est une hausse des coûts des matières

premières qui se répercutent sur la production. La hausse des

prix peut aussi avoir des causes monétaires.

I.3.2. Les causes

monétaires de l'inflation

Toute transaction sur le

marché des biens et services se traduit par un flux financier

correspondant au prix fixé pour la transaction. En conséquence,

la masse monétaire disponible dans une économie détermine

le niveau possible des transactions compte tenu de la valeur des biens

échangés.

B1 La théorie

quantitative de la monnaie

Cette relation entre la masse

monétaire et le niveau général des prix est

expliquée par la théorie quantitative de la monnaie. Cette

théorie démontre que l'on peut déterminer le niveau des

prix grâce à l'égalité suivant : MV =

PQ

Avec :

- M= masse monétaire en

circulation dans une économie à un moment donné,

- V= vitesse de circulation de

la monnaie,

- Q= quantité des biens

et services disponibles dans une économie,

- P= niveau

général des prix aux quels les biens et services sont vendus.

La théorie suppose

d'une part que la vitesse de circulation de la monnaie dans une économie

est stable sur une longue période, et d'autre part que Q est une

variable relativement fixe dans le sens où les variables de production

ne peuvent se réaliser qu'à partir d'un certain laps de temps

(nécessite de procéder à des investissements de

capacités...).

Conséquence économique :

si V et Q sont stables à court terme, alors toute variation des prix de

vente des biens et services s'explique par une variation de la masse

monétaire disponible dans une économie. L'inflation est donc de

ce point de vue un phénomène d'origine monétaire.

§ Les origines de la croissance de la masse

monétaire

Il y a plusieurs facteurs qui peuvent expliquer une hausse de

la masse monétaire disponible à un moment donné dans une

économie.

Une politique monétaire expansive : l'un des taux

d'intérêt de la part de la Banque Centrale se traduit par une

diminution du coût de crédit que se soit pour les particuliers

(emprunts à la consommation, pour l'achat d'un logement,...) ou pour les

entreprises (financement moins coûteux des investissements

économiques augmentent ce qui accroît la masse monétaire

dans l'économie).

Une politique budgétaire expansive : lorsque

l'Etat procède à une relance économique de type

Keynésienne, il accroît ses dépenses et le solde des

ressources nouvelles ce qui se traduit par un accroissement de la masse

monétaire en circulation dans la sphère économique.

Une balance des échanges commerciaux : (mais plus

généralement des transactions courantes)

excédentaires : si les comptes de la nation se traduisent par un

excédent des échanges commerciaux, cela signifie que

l'économie nationale a exporté plus de biens et service qu'elle

n'en a importé. En conséquence, elle a dégagé des

excédents de services qui vont accroître la masse monétaire

en circulation dans l'économie nationale.

Les raisons qui expliquent une variation du niveau

général des prix sont donc multiples et renvoient à la

fois à la sphère économique et à la sphère

financière des facteurs psychologiques peuvent de plus engendrer une

spirale inflationniste : si les agents économiques anticipent une

hausse des prix, ils risquent de développer un comportement de fuite

face à la monnaie, ce qui se traduit par un excès de consommation

immédiate qui est source d'inflation.

Ulrich Kalhi parle de Friedman dans un de ses articles en

disant : qu'il rappelle la bouche du président américain

Abraham Lincoln, selon qui « on peut tromper tous les gents quelques

temps, et quelques gents tout le temps, mais on ne peut pas tromper tous gens

tout le temps ». A lui d'ajouter que selon Friedman, il est

inconcevable que le public se trompe systématiquement en ce qui

concerne le taux d'inflation.24(*)

Les anticipations rationnelles supposent que les agents

économiques anticipent toutes sortes des comportements et agissent en

conséquence. Par exemple si la banque centrale du Congo revoit toujours

l'offre de monnaie à la baisse lorsque l'inflation augmente de plus de

10%, les agents économiques congolais peuvent intégrer cela dans

leur comportement et agir en conséquence.

Les autorités monétaires cherchent donc à

prévenir les risques inflationnistes en mettant en place diverses

mesures contribuant à contrôler l'évolution de la masse

monétaire en circulation dans l'économie.

A côté de ces feux grands catégories, il

existe une inflation structurelle. Ce serait une inflation qui tiendrait

à une certaine structure des marchés. Par exemple, la structure

oligopolistique est jugée comme susceptible de déclencher un

mouvement inflationniste surtout `'lorsque les chefs de firme dominent le

marché et arrivent de ce fait à faire admettre des prix forts''.

Il est évident que dans un marché, si les vendeurs sont les plus

forts, ils tiennent à imposer des prix fort et inversement si les

acheteurs sont les plus forts, ils arrivent à imposer les prix

faibles.

§ Les effets de l'inflation

L'inflation n'influence substantiellement

l'économie que lorsque tous les prix ne changent dans la même

proportion. Pourquoi la différence dans les variations de prix est-elle

génératrice d'effets sur l'économie. Essentiellement parce

qu'elle n'entraîne des changements dans les prix relatifs des biens,

services et faveurs de production. La position très différente

des détenteurs de revenus fixes et de revenus variables en situation

inflationniste se présente comme suit : les premiers sont ceux qui

déterminent des obligations dont les rendement sont fixes au moment de

l'émission ; en cas d'inflation de pouvoir d'achat qu'ils

représentent diminue. Les détenteurs d'actions voient le montant

monétaire de leurs dividendes varient avec les profits, qui varient

eux-mêmes avec les prix de vente, le pouvoir d'achat de cette source de

revenus est ainsi préservé.

Les travailleurs indépendants, dont la

rémunération est directement liée aux prix des outputs

qu'ils fournissent, voient cette rémunération s'accroître

en période d'inflation, au rythme même de l'évolution de

ces prix, si pas davantage.

Les travailleurs dépendants au contraire, et plus

généralement ceux qui sont liés par des contrats

spécifiant à l'avance une rémunération

exprimée en un montant en numéraire voient forcément leur

pouvoir d'achat diminuer si les prix se mettent à augmenter

systématiquement.

Ces arguments concernant la flexibilité ou la

rigidité des prix et rémunération des facteurs de

production peuvent être appliqués aux prix des produits :

ceux qui résultent des transactions qui se nouent quotidiennement

peuvent s'ajuster rapidement en période inflationniste, ceux qui

figurent dans des contrats comportant livraison de produits à prix fixe

pendant une certaine période ne peuvent évidemment être

modifiés, sauf négociation éventuelle de ces contrats, ce

qui de toute façon prend du temps.

L'impact de l'inflation sur les transactions qui se font

à crédit se présente comme suit : l'inflation

favorise les débiteurs et défavorise les créanciers

puisque le pouvoir d'achat de la monnaie baisse entre le moment où la

transaction est conclue et celui où le règlement de la dette a eu

lieu.

Il y a une asymétrie du rythme qui caractérise

les ajustements de prix à la hausse d'une part et à la baisse

d'autre part. Les premiers sont plus rapides que les seconds (ajustements).

Analysons le phénomène de la spirale inflationniste des prix et

des revenus. Lorsqu'une hausse des prix s'accompagne de hausses de revenus

concomitantes, le processus risque de perdre une tournure cumulative, qui

s'auto entretient. Les demandes sur les marchés, qui logiquement

devraient être freinées par les hausses de prix, ne le sont pas

puisque la hausse subséquente des revenus prend le relais, comme ce

relais est lui aussi susceptible d'entraîner de nouvelles hausses de

prix, celles - ci entraîneront à leur tour des hausses de revenus,

et ainsi de suite.

Ce phénomène est parfois organisé lorsque

les revenus de divers types sont liés à l'évolution des

prix par les clauses dites « d'indexation », incluses dans

les contrats et les statuts de travail ou encore les contrats de location pour

les loyers. La pratique contractuelle consistant à exprimer le loyers en

devises ou en équivalant matériaux de construction en est une

autre illustration de ce phénomène. Notons que l'indexation n'est

pas la cause de l'inflation, mais elle accélère le processus

inflationniste. Il faut faire attention pour ne pas confondre un facteur

d'accélération d'un phénomène avec la cause.

L'inflation correspond d'abord à une diminution du

pouvoir d'achat de la monnaie (on peut parler, dans une certaine mesure, de

dépréciation de la monnaie au niveau interne). Comme le pouvoir

d'achat désigne la quantité de biens et services qu'un certain

revenu permet d'obtenir, la hausse de prix peut à une diminution de la

quantité de biens que permet d'acheter une certaine somme. Pour trouver

l'augmentation du pouvoir d'achat, il ne faut pas faire la différence

des pourcentages, mais le rapport des indices de prix de l'année

considérée.

L'inflation pénalise donc les détenteurs de

revenus fixes (épargnants par exemple) puisque leur pouvoir d'achat

diminue. Elle bénéficie alors aux agents endettés puisque

la valeur réelle de leur dette diminue. L'inflation provoque ainsi des

transferts de pouvoir d'achat entre les agents.25(*)

Les effets de l'inflation jouent aussi sur le commerce

extérieur puisqu'une inflation plus importante en République

Démocratique du Congo qu'ailleurs pénalisent les exportations

congolaises de même que les prix des importations sont aussi

élevés par rapport aux prix des produits intérieurs. Il

convient, dans ce cas, d'observer le différentiel d'inflation.

C'est-à-dire l'écart entre le taux d'inflation congolaise et le

taux d'inflation de chacun de ses partenaires.

A. Les effets positifs de l'inflation

Le renforcement des exportations, la libération des

débiteurs et la reprise de l'économie sont trois facteurs

explicatifs des effets positifs de l'inflation.

1. Renforcement des exportations

Sous certaines conditions d'inflation stimule les

exportations. En effet, la monnaie nationale étant devenu faible par

rapport aux devises, les exportateurs renforcent leur capacité

d'exporter, soit pour sauvegarder le niveau de devises, soit pour disposer

d'une quantité plus importante de monnaie nationale aux fins de

transactions et de spéculation et à la production et à la

probabilité que le mouvement inflationniste sera maîtrisé

à moyen terme.

2. Libération des débiteurs

L'inflation libère les débiteurs dans le cas

où les dettes ont été contractées et

libellées en monnaie nationale. Le premier bénéficiaire et

financiers seront remboursés dans une monnaie dont la valeur a

diminué. Si, par contre, les emprunts sont en devises, leur poids

pèse lourd sur les budgets des débiteurs.

3. Reprise de l'économie

L'inflation peut provoquer la reprise d'une économie

stagnante. Cela est possible lorsque les agents économiques, notamment

l'Etat, s'attèlent à lutter contre elle par des mesures

appropriées :

- Mesures visant à augmenter la quantité des

biens réels pour contrebalancer l'expansion monétaire ou

l'accélération de la vitesse de circulation ;

- Renforcement de l'offre des facteurs de production à

meilleur marché ou substitution des nouveaux facteurs traditionnels ou

procédés de fabrications ;

- Accroissement des exportations et rapatriement des

devises.

B. Les effets négatifs de

l'inflation

Les effets négatifs de l'inflation comprennent

à leur tour : l'instabilité des changes, le recul de

l'esprit d'épargne, l'expropriation des créanciers, le cycle

infernal des prix et des salaires et enfin les troubles sociaux.

I. Instabilité des changes

Les oscillations de la valeur interne de la monnaie

s'accompagnent des variations de sa valeur externe. Souvent, les

détenteurs des devises retardant les opérations de change en

attendant une meilleure cours de change à courte échéance.

Même pour financer les transactions commerciales habituelles avec les

pays étrangers, il devient impératif de réunir des gros

montants en monnaie nationale.

II. Recul de l'esprit d'épargne

Les épargnants désespèrent et se

réservent d'épargner une monnaie qui se déprécie.

Ils se mettent aussi à spéculer en achetant des biens à

revendre avec profit ou à conserver pour revendre après la

tempête de l'inflation.

Chapitre deuxième

LES DETERMINANTS DE L'INFLATION EN RDC

Dans ce chapitre, nous présentons les

différentes évolutions ou mouvements qui ont eu au cours des

années en études des variables exerçant une influence sur

l'inflation. Stabiliser l'inflation a toujours été une des

principales préoccupations des autorités monétaires des

pays en voie de développement. Dans la plupart de cas, l'inflation a

comme déterminants traditionnels le déficit budgétaire,

la masse monétaire, la production intérieure brute (PIB) et le

taux de change constituent autant des facteurs explicatifs de l'inflation en

République démocratique du Congo. Les données que nous

utilisons dans ce chapitre ont été tirées du rapport de la

banque mondiale et du FMI dont nous présentons en annexe. Pour une

raison d'espace et lisibilité de l'évolution de chaque variable,

nous allons scinder chaque variable en deux graphiques.

II. 1. Présentation des variables

II.1.1. Evolution de taux

d'inflation en RDC26(*)

Quoique la définition de l'inflation soit

controversée, il est généralement admis qu'elle est

constituée par une hausse cumulative et entretenue du niveau

général des prix dans une économie. La définition

des instruments de mesure du niveau général des prix est

elle-même objet des débats et la construction des indices de prix

et en particulier de prix de détail relatifs aux dépenses de

consommation des ménages fortement discutée.

Il existe des niveaux et des formes extrêmement

variables de l'inflation. L'interprétation théorique qui en a

été proposée a inspiré des politiques sensiblement

différentes de maîtrise de l'inflation.27(*)

Le taux d'inflation traduit un accroissement du niveau

général des prix, accroissement qui peut pousser les agents

économiques à se débarrasser des avoirs monétaires

en faveur des actifs réels (les biens durables et les objets de

valeurs).

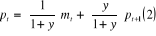

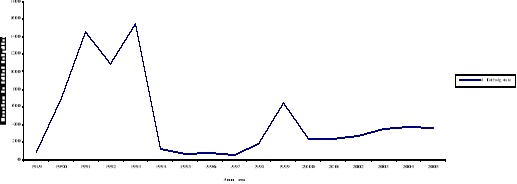

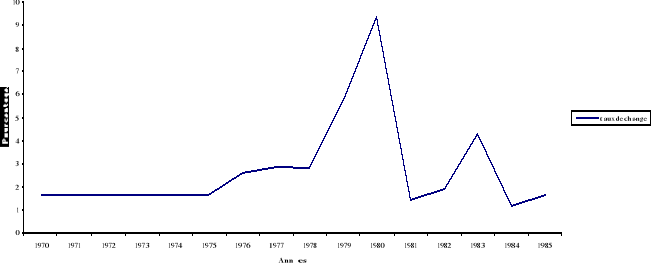

1. De 1970 à 1985

2. De

1986 à 2005

Figure n°3.1 :

Evolution du taux d'inflation de 1967 à 1979

Figure n°3.2 : Evolution

du taux d'inflation de 1980 à 1990

La République Démocratique du Congo a connu des

périodes d'inflation très marquées où on a atteint

l'inflation à trois chiffres alors que pour d'autres périodes ce

taux a été de deux chiffres. Pour une bonne présentation

graphique, nous avons scindé la période en deux pour

présenter cette évolution. Comme nous le remarquons sur le

graphique 3.1, une croissance modérée est observée entre

1970 et 1973. Ce taux est en moyenne de 9,875%. Cependant, à partir de

1973 une hausse accélérée s'observe car le taux passe de

24,5% en 1973 pour atteindre 36,8% en 1980. Cette situation peut être

attribuée d'une part aux mesures de zaïrianisation et d'autre part

au choc pétrolier qui a entraîné la hausse de certains

intrants. En 1980 on observe une chute sensible du taux d'inflation car ce taux

passe de 99% à 36,8%. A partir de cette période il y a une

relative stabilité mais celle-ci ne dure pas longtemps car en 1983 ce

taux atteint 100,8%.

A partir de 1983, les PAS sont introduits, le Zaïre passe

à un régime de changes flexibles. L'économie

répondit positivement à ces réformes. Une croissance se

signala et le taux d'inflation baissa de 77% en 1983 à 24% en 1985.

Mais, vers fin 1986, un accroissement des dépenses publiques

dérailla les programmes d'ajustement et quelques unes des politiques de

libéralisation furent révisées. En juin 1989, avec l'aide

du FMI, le gouvernement mena un dernier effort pour stabiliser

l'économie. L'inflation connut une légère baisse.

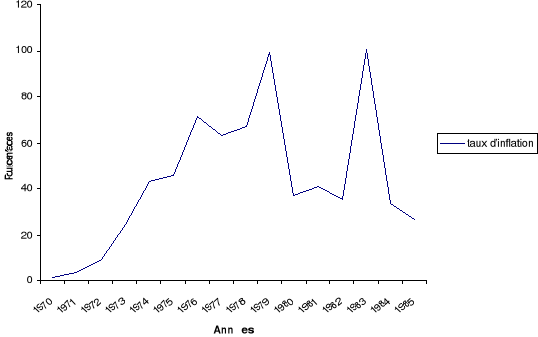

La décennie 90 est la plus désastreuse en ce

qui concerne le taux d'inflation. Cette période est

caractérisée par une inflation à 4 chiffres. En effet

c'est une période caractérisée par une forte

instabilité politique, des pillages et une destruction du tissu

économique. De forts déficits budgétaires sont

observés tant les financements s'effectuent par la création

monétaire. On signale par exemple différentes réformes

monétaires non réussies qui contribueront à amplifier

l'hyperinflation. Entre 1990 et 1994, le taux passe de 264,9% à 9796,9%

soit une moyenne annuelle de 5030,9%. En 1997 avec une rigueur du gouvernement

KABILA, on a réussi à stabiliser ce taux à 13,7% mais avec

la reprise de la guerre, ce taux atteindra rapidement 134,8% en 1998 et 511,2%

en 2000. C'est à partir 2001 que le pays connaît une relative

stabilité politique et économique. Le taux d'inflation baissa de

nouveau jusqu'en 2005.

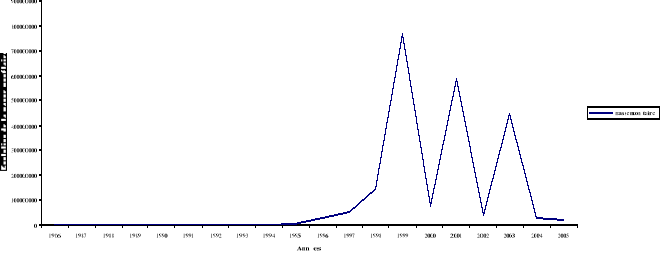

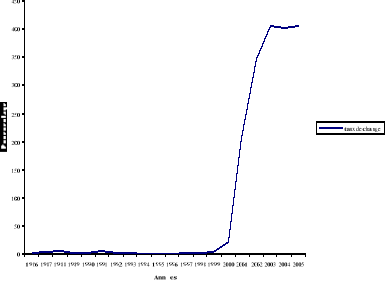

II.1.2. Evolution du

Déficit Budgétaire en RDC

Le déficit budgétaire est le dépassement

des dépenses budgétaires définitives (dépenses

civiles, ordinaires et en capital, dépenses militaires) sur les

ressources fiscales et assimilées28(*). Les déficits publics sont l'expression, pour

les centres de décision publics, d'un excès de dépenses

par rapport aux recettes définitives29(*). Nous ne saurons pas visualiser toutes les

évolutions en un graphique, pour ce faire nous sommes obligés de

scinder en deux périodes.

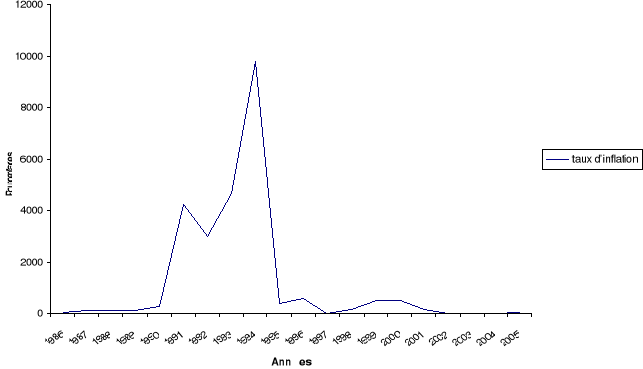

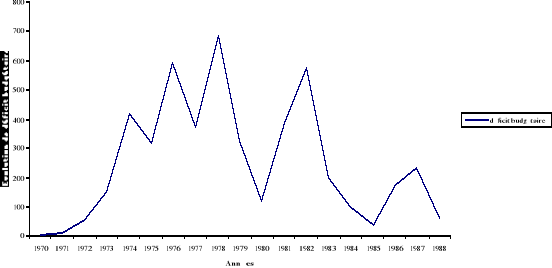

De 1970-1988

Figure 3.3 : Evolution du déficit Budgétaire

de la RDC de 1970 à 1988

De 1989-2005.

Figure 3.4 : Evolution du déficit budgétaire

de la RDC de 1989-2005

Comme nous l'observons dans les figures 3.3 et 3.4, la RDC a

toujours connu des déficits budgétaires. La gestion des Finances

Publiques constitue le tendon d'Achille de l'économie congolaise. Le

volume des créances nettes sur l'Etat dépasse

régulièrement 92% du total de la masse monétaire. Seuls

environ 5% sont consacrés au crédit à

l'économie.

La situation de cet agrégat se complique par le fait

de l'engagement et l'exécution des dépenses sans se

préoccuper réellement des recettes budgétaires. Le taux de

couverture des dépenses par les recettes ordinaires ne dépasse

guère 20%, le reste étant de la pure inflation financée

par les émissions monétaires qui déséquilibrent la

monnaie et le marché des biens et services. Les dépenses

augmentent de 2800% d'une année à l'autre.

La diminution des recettes des contributions est à

mettre en rapport avec la morosité de l'économie

consécutive aux pillages de fin 1991 et de début 1993 qui ont

entraîné la destruction de l'outil de production et l'arrêt

de plusieurs secteurs d'activités. Il suffit d'observer

l'évolution de taux de croissance du PIB pour s'en convaincre.

Malgré cette léthargie des recettes les

dépenses ont pris l'ascenseur, en particulier la rubrique des

rémunérations que les frais de fonctionnement qui ont tendance

à s'aligner au développement de l'inflation. D'où le

caractère imprévisible de l'érosion du pouvoir d'achat

conduisant à des revendications salariales incessantes.

Cet état des choses semble indiquer

l'impossibilité d'une gestion équilibrée des finances

publiques sans la relance préalable de la production intérieure

s'appuyant sur le rétablissement des conditions favorables

d'investissements privés.

Pour faire face aux multiples dépenses d'ordre

publiques, le gouvernement tirent ressources des taxes et impôts. Devant

le défit de garder l'équilibre Budgétaire, le gouvernement

se trouve dans l'impossibilité d'équilibrer leurs dépenses

aux recettes issues des différents impôts et taxes, ce qui

implique le plus souvent un déficit budgétaire.

Il est observé dans le pays en voie de

développement où le système de collecte d'impôt,

où les institutions et les marchés de capitaux sont moins

développés, le déséquilibre budgétaire est

souvent à la base de l'inflation et de l'hyperinflation. A travers les

figures ci-dessus, nous avons pu visualiser comment a évolué le

déficit budgétaire de la RDC.

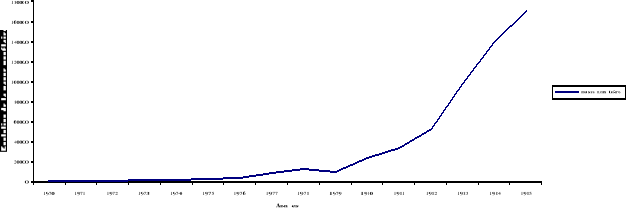

II.1.3. Evolution de la Masse

monétaire en RDC

La masse monétaire est un agrégat

monétaire qu'il est habituel d'assimiler à M2, c'est -à -

direz à l'ensemble » des créances constituées

par les disponibilités monétaires (M1) et quasi

monétaires (M2- M1). Toutefois, la notion reste très

contraignante pour les spécialistes qui considèrent alors la

masse monétaire comme l'ensemble des créances susceptible

d'être contrôlée par la banque centrale30(*).

La définition de la masse

monétaire est une définition comptable qui relève des

conventions de nomenclature. La masse monétaire telle qu'elle est

actuellement définie par la BCE (Banque Centrale Européenne)

comprend les actifs liquides qui sont susceptibles d'être convertis

immédiatement en monnaie sans risque sensible en capital et qui donc

représentent des moyens de paiement potentiels réalisables, sans

effet de moins-value ou de plus-value. La décomposition de la masse

monétaire en agrégats M1, M2, M3, est fondée sur la plus

ou moins grande facilité de conversion en monnaie de leurs composantes.

Celle-ci induit un comportement de détention plus ou moins stable de ces

actifs par les agents non financiers. La classification actuelle des

éléments de la masse monétaire ne renvoie donc plus comme

les classifications antérieures à 1986 au statut constitutionnel

bancaire ou non bancaire des intermédiaires financiers émetteurs

mais au comportement monétaire et financier des agents non

financiers31(*).

L'évolution de la masse monétaire en RDC est

représentée par le graphique suivant qui sera reparti en deux

graphiques dus à l'espace:

De 1970-1985

Figure 3.5 : Evolution de la masse monétaire de la

RDC de 1970 à 1985

De 1986 - 2005

Figure 3.6 : Evolution de la masse monétaire de la

RDC de 1986-2005

La situation monétaire congolaise reste marquée

au cours de la dernière décennie comme auparavant par une

évolution croissante de la masse monétaire nominale. Cette

instabilité de la situation monétaire a été

renforcée, dans une bonne mesure par l'affaiblissement de

l'autorité publique au lendemain de l'indépendance. Les mutations

du processus démocratique amorcé en 1990 se sont fait accompagner

par une gestion budgétaire laxiste consacrant la monétisation du

déficit budgétaire.

La masse monétaire a alors connu une évolution

à des taux de croissance nominaux dépassant tout niveau

compatible avec les impératifs de stabilité monétaire

auxquels est tenue l'autorité en charge de la politique monétaire

dans toute économie moderne. Cette augmentation fulgurante n'est certes

pas étrangère au mode de financement auquel l'Etat s'est

pratiquement accoutumé durant plus de 15 ans. Les répercutions

d'une telle évolution se sont montrées désastreuses sur le

niveau général des prix intérieurs des biens et services

dont l'augmentation a sensiblement réduit le pouvoir d'achat des

consommateurs sinon la consommation elle-même.32(*)

L'évolution de M1 réelle a connu une

légère baisse de 1994 à 1997, puis une stabilité de

1998 à 2000 et une hausse 2001 à 2004. L'évolution de M2

réelle était à peu près semblable, mais depuis

1996, elle a connu une hausse jusqu'en 2005. On a assisté pendant cette

période au programme de désinflation rapide, avec au premier

plan, le non recours à la création monétaire pour financer

le déficit public. Aussi peut-on remarquer que les thèses de la

théorie quantitative de la monnaie qui lient l'inflation à la

croissance de la quantité de monnaie ne seraient pas loin d'être

corroborées pour le cas de la RDC.

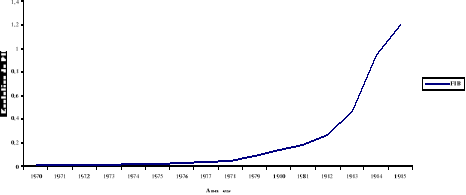

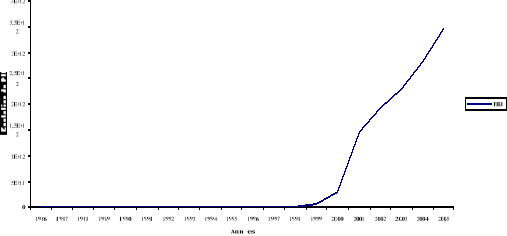

II.1.4. Le produit intérieur brut33(*)

Le produit intérieur brut est une mesure

de la production nationale c'est-à-dire de l'ensemble des biens et

services produits au cours d'une période donnée (en

général l'année). Le PIB se rattache étroitement

à la notion de valeur ajoutée. Il représente deux

composantes : marchande et non marchande. Il peut être

évalué à prix courants ou à prix constants34(*). Nous allons le repartir sur

deux graphiques.

De 1970-1985

Figure 3.7 : Evolution du PIB de 1967 à