|

République du Mali

**********

Un peuple - Un but - Une foi

Ministère de l'éducation

nationale

Mémoire de fin de cycle

Pour l'obtention du diplôme de maîtrise en

« Finance management »

Sous le thème

|

ASSURANCE AUTOMOBILE: LES DIFFÉRENTES

GARANTIES

ET

LA GESTION DES SINISTRES

|

Préparé et soutenu par

Directeur de mémoire

Ahmadou Lamine Baba Ba Mr N'Doye

Oumar Sylla

Membres du Jury

Dr Mamadou Habib Diallo

Mr Coulibaly Oumar

Mr Bathily Mahamadou

Promotion :

Date de soutenance :

2003--2005

vendredi le 13 juillet 2007

Sommaire

Dédicaces..................................................................................................3

Remerciements............................................................................................4

Sigles........................................................................................................5

Introduction

générale.....................................................................................6

Première partie

Présentation de AGF

Mali Assurances

Chapitre 1 : présentation de

AGF Mali Assurances..................................................8

A) organisation et

structure..............................................................................12

B) objectifs et

activités...................................................................................13

Chapitre 2 : activités de la

production

................................................................14

Observations et

suggestions.............................................................................15

Deuxième partie

Les différentes des garanties et la gestion des

sinistres

Chapitres I : les différentes

garanties.................................................................17

A) garantie obligatoire : la responsabilité

civile RC..................................................17

B) garanties

facultatives..................................................................................19

1) garantie

dommage.....................................................................................19

2) Dommages causés au véhicule par

incendie.......................................................20

3) Dommage causés au véhicule

vol...................................................................21

4) Les bris de

glace.......................................................................................21

5) Personne

transportée..................................................................................22

6) Défense et

Recours....................................................................................22

chapitre II : la tarification

A) les règles de tarification de l'assurance de

responsabilité civile .............................24

B) les règles de tarifications aux garanties facultatives

.............................................30

C) Commercialisation des produits

d'assurances.....................................................34

Chapitre III la gestion des

sinistres

A) Obligations de l'assuré et

l'instruction des dossiers.............................................38

B) le règlement des sinistres

...............................................................................43

C) le paiement des

sinistres.............................................................................47

Conclusion générale

....................................................................................48

Bibliographie ...................

........................................................................49

Dédicaces

Je dédie ce présent mémoire

à :

Mon frère Ibrahima Ba, paix sur lui

A mon père Tahirou et à ma mère Fadima Tall

Mes soeurs Assanatou Ba, Aissata Ba., Aoua Ba

A mon épouse Zeinabou Konaté, à mes enfants

Ibrahima Ba et Fadima Ba

A mon beau frère Mahamane Maiga

Tous mes oncles, tantes, et parents et ami (e) s.

Remerciements

Aux termes de mes études pour l'obtention du diplôme

de maîtrise spécialité Finance Management, mes

remerciements vont à l'endroit de :

Mon Directeur de mémoire Oumar Sylla N'Doye

Au DG de AGF Mali, Mr Alain Blanchard, au Secrétaire

Général, au DAF ainsi qua leurs personnels

Le Directeur de la production Oumar Sylla N'doye et à son

personnel

A ma famille, à tous les professeurs et étudiants

de Sup Management.

Je ne saurai terminer sans remercier les membres du jury pour les

remarques et suggestions qu'ils auront apportés

Et au SUP'MANAGEMENT

Sigles

AGF Assurance

générale de France

AGM Assurance

générale du Mali

CIMA conférence

interafricain des marchés d'assurances

CP coût de

police

IARD incendie accident

risques divers

IPP infirmité

permanente partielle

IPT infirmité

permanente totale

PN prime nette

PT prime totale

RC

responsabilité civile

VTM véhicule

terrestre à moteur

Introduction générale

L'assurance est une technique fondée sur l'esprit de

solidarité. En effet, l'assurance est l'opération par laquelle

une entreprise d'assurance organise en mutualité un ensemble d'individus

et/ou d'entreprises exposés aux mêmes risques et repartit ces

risques et les compense selon la loi statistique des grands nombres, à

l'aide d'un fonds alimenté par des primes ou des cotisations

collectées au préalable.

Sur le plan juridique, l'assurance se définit comme une

convention passée entre un assureur et un preneur d'assurance

appelé souscripteur, dans laquelle l'assureur s'engage, moyennant

paiement d'une prime par le preneur d'assurance, à délivrer une

prestation en cas de survenance d'un sinistre.

Cette solidarité est particulièrement

nécessaire pour le cas spécifique de l'assurance automobile

puisqu'il est évident que chaque utilisateur pris isolement ne peut pas

faire face aux dégâts corporels et/ou matériels très

importants que ces engins sont susceptibles de causer. C'est la raison

fondamentale pour laquelle le législateur Malien à l'instar de la

plupart des pays, est intervenu pour rendre obligatoire l'assurance

responsabilité civile des véhicules terrestres à moteur

(VTM). Cette protection sociale voulue à l'égard de l'ensemble

des usagers de la route explique l'importance économique de ce produit

d'assurance qui participe pleinement au développement de notre pays

à travers notamment les sources de revenus supplémentaires qu'il

procure à l'état et au secteur bancaire.

Malgré ces potentialités que nous venons

d'identifier, force est de constater que l'assurance automobile pose des

sérieux problèmes aux consommateurs par rapport à la bonne

compréhension des garanties accordées, ainsi que la

procédure de règlement des sinistres. Le sentiment qui

prévaut est l'insatisfaction générale et même la

frustration des assurés qui sont méfiants et très amer

vis-à-vis des compagnies d'assurance.

Cette situation préjudiciable pour l'essor du secteur

de l'assurance au Mali explique notre choix sur le thème

`'L'assurance automobile: les différentes garanties et la

gestion des sinistres '' et le présent travail

est donc une tentative ou plus exactement une contribution que nous voulons

apporter pour combler le vide communicationnel qui existe entre les compagnies

d'assurances et les assurés.

Ce mémoire est ainsi composé de deux parties.

La première partie est consacrée à la

présentation de AGF Mali assurances.

La seconde partie s'articule autour de trois chapitres

à savoir :

chapitre I : les différentes garanties

chapitre II : la tarification

chapitre II : la gestion des sinistres

Ce mémoire a été réalisé,

grâce :

A mon stage au sein de la compagnie d'assurance AGF Mali

Assurances.

Aux conseils et suivis de Oumar Sylla N'Doye Directeur

Technique et Commercial de AGF Mali Assurance.

A un grand travail personnel de bibliographie.

Première partie

Présentation de AGF Mali Assurances

Allianz group

Chapitre 1 : présentation de AGF Mali

Assurances

Allianz, société d'assurance

dont l'administration centrale siège à Munich.

La compagnie d'assurance, créée en 1890,

constitue un holding qui regroupe plusieurs entités

dédiées aux divers domaines couverts par l'assurance (Allianz

Versicherung pour l'assurance IARD, Allianz Lebensversicherung pour l'assurance

vie, Frankfurter Versicherung pour les deux branches IARD et VIE, Bayerische

Versicherungsbank pour la banque). Avec un capital social d'un montant de plus

de 600 millions de marks, Allianz fait figure de premier acteur du capitalisme

allemand. À titre d'exemple, son portefeuille de placements et de

participations représente près du tiers de la capitalisation

boursière de la Bourse allemande, soit 282 milliards de marks, sur un

total avoisinant les 800 milliards

Le groupe d'assurance détient ainsi des participations

stratégiques dans le domaine bancaire, notamment auprès de la

Dresdner Bank, un des principaux établissements de crédit

européen, héritage d'une stratégie de banque assurance

développée dans les années cinquante. Dès cette

époque, Allianz distribue ses produits via les guichets de la Bayerische

Hypobank et de certaines caisses mutualistes en Bavière. Depuis 1989,

c'est en association avec la Dresdner Bank qu'elle poursuit cette politique

qui, depuis mars 2001, a pris une envergure nouvelle avec l'annonce de la

fusion entre les deux établissements. Ce rapprochement germano-allemand

entre le numéro un de l'assurance et le troisième groupe bancaire

du pays a donné lieu à la constitution d'un groupe

valorisé à 99 milliards d'euros de capitalisation

boursière, gérant plus de 1 000 milliards d'euros d'actifs et

employant plus de 170 000 salariés. Allianz Dresdner se positionnerait

ainsi au troisième rang mondial de la gestion d'actifs derrière

la firme suisse UBS et le groupe américain Fidelity Investments.

Ce faisant, Allianz renforce sur son territoire domestique une

politique déjà initiée au niveau européen,

notamment en France, où depuis 1996, Allianz distribue des produits

d'assurance (principalement des produits de multirisques habitation,

d'assurance santé et automobile) vendus par les 2 000 agences du

Crédit Lyonnais dont Allianz détient indirectement 6,18 % du

capital.

L'existence de ces relations avec des organismes bancaires

n'est cependant pas le reflet d'une nature hybride de la compagnie. Allianz est

-- et entend rester -- un assureur « pur », à la

différence de certains de ses concurrents, tel Axa par exemple. C'est

ainsi que le partenariat avec le Crédit Lyonnais revêt une

importance stratégique bien moindre que la prise de contrôle des

AGF (Assurances Générales de France) opérée en

1997. Ce faisant, Allianz a contré l'OPA hostile lancée sur

l'assureur français par le groupe italien Générali, les

deux repreneurs potentiels ayant préféré négocier

un accord à l'amiable plutôt que de s'affronter dans une bataille

boursière dispendieuse. Aux termes de cet accord, Générali

a renoncé à son offre, et s'est vu, en compensation, «

offrir » le contrôle de la société AMB, la filiale

allemande des AGF, ainsi qu'une partie du groupe Athéna. Ainsi,

l'assureur français se trouve adossé au premier groupe

d'assurance européen, tout en conservant son identité

française, dans la mesure où l'OPA d'Allianz ne portait que sur

51% du capital des AGF. Pour Allianz, l'opération est menée avec

la volonté de se repositionner face au groupe Axa.

Les deux firmes se partagent ainsi le marché de

l'assurance, tant en France qu'à l'étranger, Allianz

réalisant 80% de ses résultats en Europe, alors que son

concurrent bénéficie d'une meilleure implantation

outre-Atlantique.

Le groupe AGF assure la responsabilité et le pilotage

stratégique des opérations d'assurances en Europe, en

Amérique du Sud, au Moyen Orient, en outre mer et en Afrique

Avec 27000 personnes dans le monde, les AGF sont au service de

millions de clients particuliers, petites et grandes entreprises

Les pays dans les quels AGF est

présente

Europe

Moyen Orient

1-Pays Bas

1-Liban

2-Belgique

3-Espagne

4-France

Amérique du Sud

1-Colombie

2 -Venezuela

3-Brésil

4-Argentine

5-Chilie

Afrique

Outre Mer

1- Togo

1-Polynésie

2-Sénégal

2-Guyane

3-Mali

3-Martinique

4-Cote d'ivoire

4-Guadeloupe

5-Burkina Faso

5-Réunion

6-Bénin

6-Djibouti

7-Cameroun

7-Mayotte

8-République Centrafricaine

9-Madagascar

Les AGF endossées, depuis 1958 au numéro

européen de l'assurance Allianz AG.

Allianz opère sur les cinq continents dans plus de 65

pays ; plus de 110.000 personnes y travaillent. Le chiffre d'affaire

s'élevé à 54 milliards d'euros soit (35.424 milliards de

francs CFA) pour un bénéfice de 2.2 milliards d'euros soit

(1.443,2 milliards de francs CFA)

Les AGF

sont le seul groupe d'assurance Français à

bénéficier De la Les AGF

sont le seul groupe d'assurance Français à

bénéficier De la

note A.A.A de

solidité financière de l'agence internationale Standard note A.A.A de

solidité financière de l'agence internationale Standard

. Pour l'ensemble de leurs activités, cette note correspond au

niveau de . Pour l'ensemble de leurs activités, cette note correspond au

niveau de

Notation de cette Agence

Dans le système d'assurance Malien AGF Mali est

incontestablement une géante tant par son chiffre d'affaire que par

l'importance de ses activités.

Le Mali dans son effort de développement, entendait se

doter d'une compagnie d'assurance capable d'engendrer son développement

c'est ainsi que nous avons assiste à la création de nombreuses

compagnies d'assurances notamment AGF Mali

La création de AGF Mali fut une révolution

pour les particuliers, et les entreprises

Il y a principalement deux sortes de sociétés

d'assurance à savoir :

- Les S.A. (sociétés anonymes)

- Les mutuelles

Les sociétés que l'on trouve sur marché

Malien marché sont des compagnies d'assurance et de réassurance

.

En ce qui concerne les Mutuelles, il s'agit là, de

sociétés constituées pour assurer les risques

apportés par leurs sociétaires moyennant le payement d'une

cotisation fixe ou variable ; elles garantissent à ces derniers le

règlement intégral des engagements contractées.

Les excédents des recettes sont repartis entre les

sociétaires, contrairement aux entreprises d'assurance les

sociétés d'assurance doivent avoir un fonds

d'établissement au moins de 300.000.000 francs CFA. Selon le code des

assurances.

Lors de la constitution d'une entreprise, la

législation CIMA est très stricte sur la gestion administrative,

en cas de défaillance technique ou financière, des sanctions

peuvent être appliquées allant jusqu'au retrait de

l'agrément

Le marché Malien comporte six compagnies d'assurance

dont

- cinq compagnies IARD

- une compagnie vie

Les compagnies d'assurances présentes au Mali

1970 création CNAR

1963 création LAFIA

1984 création SABUNYUMAN

1989 création COLINA

2000 création AGF Mali (ex

AGM)

En 2000 AGM est crée par la loi -R.C.N° 15489

entreprise régie par le code des assurances CIMA agréée

par arrête N° 99 - 2932 / MF - SG du 23/12/1999.

Le 1er octobre 2004 Assurances

générales du Mali AGM devient AGF Mali Assurances l'idée

générale était d'uniformiser les filiales des AGF.

Toutes les filiales des AGF sont donc devenues AGF + le nom du pays

Avec la création de l'AGF beaucoup de compagnies

d'assurances ont perdu du terrain. En fin 2005 AGF occupe la deuxième

place sur le marché Malien

Tableau 1 : Répartition du chiffre

d'affaire du secteur d'assurances par compagnie

(2005)

|

rang

|

Société

|

Chiffre d'affaire en

FCFA

|

Part du marche

|

|

N°1

|

LAFIA

|

3.157.526.444

|

26.49%

|

|

N°2

|

COLINA

|

2.259.421.440

|

18.96%

|

|

N°3

|

AGF MALI

|

2.069.718.929

|

17.36%

|

|

N°4

|

CNAR

|

1.920.807.564

|

16.12%

|

|

N°5

|

SONAVIE

|

1.340.915.710

|

11.25%

|

|

N°6

|

SABU NYUMAN

|

1.170.772.503

|

9.82%

|

|

TOTAL

|

-

|

11.919.162.590

|

100%

|

Source : commission des assurances

A) organisation et structure

AGF Mali Assurances est une société

dirigée par un Directeur Général nommé par le

conseil d'administration. Plusieurs critères impératifs sont

également exigés

Entre Autres,

Diplômes

Expérience

Casier judiciaire

Les principales structures organisationnelles sont :

la direction générale :

La direction général à pour rôle

l'élaboration des politiques générales mises en place par

le conseil d'administration. Elle est le lieu de la prise de décision,

elle impulse la politique de l'entreprise et coordonne les activités des

différentes Directions.

La Direction technique et

commerciale :

Elle a en charge l'action commerciale de la compagnie,

l'accueil de la clientèle ainsi que la rédaction des polices

d'assurances.

La Direction Administrative et

Financière :

Elle s'occupe des opérations de caisse,

d'enregistrement comptable, d'établissement des documents comptables et

financier, ainsi que du placement des risques en réassurance.

La Direction du Sinistre et du

Contentieux :

Elle s'occupe du règlement à l'amiable ou

à défaut, judiciaire des sinistres en faveur des assurés

et des tiers.

B) objectifs et activités

Objectifs :

Les principaux objectifs de AGF Mali Assurances sont :

Ayant une vocation Internationale, AGF Mali avec

l'implantation de plusieurs

Filiales en Afrique, AGF a pour objectif principal de

participer au développement du continent par la prise en charge

effective des risques pesant aussi bien sur le patrimoine des particuliers que

ceux des sociétés, la mobilisation de l'épargne

intérieure en mettant à la disposition des banques les primes

collectées auprès de ses clients, mettre à la disposition

de l'état c'est à dire l'impôt autant de taxe

collectée que possible satisfaire les clients. Développer au

cours de son évolution un important réseau d'agences aussi bien

à Bamako que dans les régions d'occuper une bonne position

concurrentielle grâce à la qualité des services d'ajouter

à sa branche l'assurance vie comme l'ont fait :

AGF Burkina Faso

AGF Cameroun

AGF Cote d'Ivoire

Activités :

Le domaine d'activité de AGF Mali tourne autour

de :

Assurance Automobile:

- responsabilité civile

- défense et recours

- vol

- incendie

- bris de glaces

- dommages

- personnes transportées

Assistance voyage

Multirisque Habitation

Assurance de Marchandises

Multirisque Entreprises

Responsabilité Civile Exploitation

Tous risques travaux, Montage/Essais

Chapitre 2 : activités de la

production

La production est le coeur d'une entreprise d'assurance, dans

certaines entreprises d'assurance, la production elle peut être aussi

appelée service commercial

Tâches effectuées : Les

principales tâches au sein de la production d'AGF sont :

L'Accueil des clients

La Souscription en assurance

La Saisie des quittances,

La Saisie des attestations

La recherche des dossiers aux archives,

Appeler les clients pour le renouvellement de leurs polices

DESCRIPTION DES TACHES :

L'accueil

Dans une entreprise l'accueil des clients est très

capital. Les clients ou visiteurs, sont orientés dans nos

différents services. Nous leur fournissons toutes les informations dont

ils ont besoin par rapport à nos différentes gammes

variées de produits et les aidons à faire le meilleur choix.

La souscription en assurance automobile

A défaut de la carte grise le souscripteur doit

répondre correctement aux questions ci dessous

marque, type

puissance

carrosserie

immatriculation

énergie (essence ou diesel)

la valeur du véhicule

date de première mise en circulation

le nombre de places assises

Une mauvaise information donne lieu à la non

validité de la police d'assurance

la Saisie des quittances

La quittance étant le droit écrit remis au

débiteur par le créancier et qui atteste que celui-ci a

été payé.

Par rapport à la saisie, AGF Mali a un Système

informatique de gestion globale appelé AS 400. Tous les autres services

travaillent avec cette saisie de quittance, elle constitue le point de

départ des autres départements

La saisie des attestations d'assurances

automobile

L'attestation n'est qu'une présomption d'assurance,

c'est le petit bout de papier jaune qu'on accole sur le par brise. Sur

l'attestation on peut lire le nom, prénom, le numéro de police,

la date d'effet et d'échéance, la marque et immatriculation du

véhicule assuré AGF dispose d'une machine mécanique pour

taper ces attestations, l'attestation est aussi appelée vignette

d'assurances

La recherche des dossiers aux archives

AGF Mali a une salle d'archives où les dossiers sont

classés dans l'ordre alphabétique, cela permet de faciliter leur

recherche. En cas de sinistre, on vérifie si le client est bien inscrit

car il est facile de monter des faux papiers de nos jours dont nos compagnies

sont victimes ou de renouvellement du dossier, même la réalisation

du contrat.

OBSERVATIONS ET SUGGESTIONS

OBSERVATION

L'assurance automobile RC est un produit d'appel pour les

compagnies. C'est à travers ce produit que les clients découvrent

d'autres types d'assurance,

Le Malien n'a pas une culture d'assurance, bon nombre est mal

informé, pour eux s'assurer c'est enrichir la compagnie

Pour être proche de ses clients, la distribution des

produits d'AGF Mali se fait à travers les agents généraux

et courtiers d'assurance. La sous tarification part essentiellement à

partir de ces intermédiaires.

En nous referant sur l'enquête menée au sein de

la compagnie, nous avons su que bon nombre de clients viennent s'assurer sans

savoir la signification de la garantie souscrite en particulier celui de la

responsabilité civile.

SUGGESTIONS

Pendant que le contrat se fait signe par le signataire un

agent doit rapidement explique au souscripteur que couvre la garantie RC, enfin

de leur faire comprendre la garantie de responsabilité civile lui

expliqué les autres produits d'assurance.

Le principal mal à combattre est la persistance de la

sous- tarification largement imputable aux intermédiaires d'assurances

que sont les agents généraux et les courtiers. Il est en effet

inadmissible que l'assurance soit vendue à un prix ne permettant pas aux

compagnies de faire face aux sinistres

Nous avons appris grâce à ce travail qu'une

déontologie existe en matière d'assurance et que le bon assureur

est celui qui garantit les risques au juste prix c'est-à-dire qui honore

ses obligations dans le délai prévu au contrat. Telle est

d'ailleurs la mission fondamentale des assureurs. Nous sommes convaincus que

cette mission pourra être menée à bien grâce à

un assainissement du marché notamment par la Direction Nationale du

Trésor chargé du contrôle, la délivrance et le

retrait d'agréments aux intermédiaires d'assurances.

Certain courtier nésite pas a diminuer la prime

d'assurance afin de conserver le client.

Deuxième partie : Les différentes

des garanties

Et la

Gestion des sinistres

Chapitre I : les différentes

garanties

On appelle garantie, l'ensemble des événements

dont la survenance donne droit à la prestation de l'assureur qui est la

prise en charge des dommages subis par les tiers et/ou par l'assuré. En

assurance automobile, les garanties accordées sont deux sortes :

- la garantie obligatoire

- les garanties facultatives

A) la garantie obligatoire : la

responsabilité civile (RC)

Comme nous l'avons déjà signalé, les

engins motorisés présentent un danger d'ordre public pour

l'ensemble des usagers de la route. Aussi, n'est-il pas étonnant de

constater que l'assurance automobile soit rendu obligatoire dans notre Pays en

ce qui concerne la responsabilité civile du conducteur vis-à-vis

des tiers.

Cette réglementation s'exerce par le biais des

documents législatifs ci-après :

- La loi N°68-11/AN. RM du 17 février 1968 et son

décret d'application N° 82 PG.RM du 18 mai 1968

- L'arrêté N° 06/0251/MEF. SG du 10

février 2006 fixant le tarif minimal de l'assurance

responsabilité civile automobile

- Le livre II du code CIMA

Tous ces textes concourent à soutenir que toute

personne physique ou toute personne morale autre que l'état, dont la

responsabilité civile peut être engagée en raison des

dommages subis par des tiers résultant d'atteintes aux personnes ou aux

biens dans la réalisation desquels un véhicule terrestre à

moteur, ainsi que ses remorques ou semi- remorques, est impliqué, doit,

pour faire circuler lesdits véhicule, être couverte par une

assurance garantissant cette responsabilité.

L'exception de l'état et de ses démembrements

s'explique par le fait que le législateur estime que ces

entités disposent d'une surface financière suffisante les

autorisant à s'auto assurer.

Selon le code de la route en vigueur au Mali, le défaut

d'assurance est passible de :

- Une amende allant de 3.500 FCFA à 28.000 FCFA (selon

les cas et/ou l'appréciation de l'agent de la police)

- une suspension de permis est possible.

- une mise en fourrière du véhicule, son retrait

est assujetti à la présentation de la vignette d'assurance.

- Par ailleurs, la vignette ou carte grise pourra

également faire l'objet d'une vérification.

- un emprisonnement de une à 48 heures (est possible

selon les cas et/ou l'appréciation de l'agent de la police)

En assurance de responsabilité civile, le

bénéficiaire de la prestation de l'assureur est qualifié

de ``tiers'' a savoir toutes personnes à l'exception de :

- La personne conduisant le véhicule

- Les salaries ou les préposés de l'entreprise

dans l'exercice de leurs fonctions

Comme nous pouvons le remarquer, l'assurance de

responsabilité civile ne couvre pas les dommages subis par le conducteur

assuré. Cette non garantie qui n'est pas bien comprise par l'opinion

publique se justifie dans la mesure où, en matière de

responsabilité civile, on ne peut obtenir réparation des dommages

que l'on s'est soi-même causé : le conducteur, à la

fois auteur et victime de son propre dommage, n'a pas d'action contre

lui-même et doit souscrire à un contrat appelé personne

transporté (voir pages 22).

Les dommages subis par les préposés en mission

sont de mêmes exclus. Ceux-ci sont en effet indemnisés dans le

cadre de la législation sur les accidents de travail et la gestion

desdites prestations est en principe assurée par l'INPS.

Certains professionnels de l'automobile sont

systématiquement exclus du champ de la garantie de responsabilité

civile automobile, notamment :

- les garagistes

- les personnes pratiquant habituellement le courtage, la

vente, la réparation, le dépannage ou le contrôle du bon

fonctionnement des véhicules ainsi que leurs préposés

parce qu'ils détiennent le véhicule en raison de leurs

fonctions.

Cette mesure s'explique par le fait que ces professionnels

doivent souscrire un contrat spécifique garantissant leur

responsabilité civile du fait des véhicules et autres biens qui

leurs sont confiés.

La dernière exclusion de taille est celle du

véhicule assuré lui-même. Cette situation pose de

sérieux problèmes de compréhension au niveau des

assurés qui réclament généralement la

réparation de leurs véhicules à la suite d'un accident.

En conclusion, il ressort de notre analyse que si l'assurance

Responsabilité Civile permet valablement à l'assuré

d'être financièrement sécurisé quand à la

réparation des dommages corporels et/ou matériels causés

aux tiers et d'être en règle sur le plan administratif

vis-à-vis des autorités de contrôle, il n'en demeure pas

moins que cette garantie obligatoire présente d'énormes limites

auxquelles nous allons tenter à présent d'apporter des

explications par la présentation des garanties facultatives.

B) les garanties facultatives

Contrairement à l'assurance de responsabilité

civile précédemment étudiée, les garanties que nous

allons aborder à présent sont des garanties facultatives.

C'est-à-dire les garanties qui n'ont pas été rendues

obligatoires par le législateur. Ces garanties sont donc souscrites en

fonction des besoins spécifiques de chaque client. L'éventail de

la couverture pouvant être accordée est le suivant :

- la garantie dommages

- dommage causé au véhicule par incendie

- dommage causé au véhicule par vol

- les bris de glace

- personne transportés

- défense et recours

1) garanties dommages

Il existe deux types de garantie de dommage a savoir :

- la garantie dommages complets

- la garantie dommages collisions

La garantie dommages complets

Elle s'applique aux dommages subis par les véhicules

assurés, ainsi que par les accessoires et pièces de rechange dont

le catalogue du constructeur prévoit la livraison en même temps

que le véhicule.

Ces dommages doivent survenir suite à l'un des

événements suivants :

D'une collision avec un autre véhicule

D'un choc contre un corps fixe ou mobile (un animal, un poteau

électrique etc....)

D'un renversement sans collision préalable.

La garantie de tierce Collision

Cette garantie consiste en l'indemnisation des dommages subis

par le véhicule assuré quand ils résultent d'une collision

avec un véhicule appartenant à un tiers

identifié, un piéton ou un animal domestique dont le

propriétaire est identifié. Sont également garantis les

accessoires prévus par le catalogue du constructeur. La tierce collision

s'applique uniquement aux dommages survenus hors garage, et résultant

d'une collision.

La garantie tierce collision suppose donc entre autres

Qu'il y ait un choc dont il résulte les traces

visibles

Que ce choc ait lieu avec un piéton, un véhicule

ou une chose identifiée.

Nous remarquons les limites de la garantie tierce collision

par rapport à la tierce complète. En effet, cette dernière

n'exige pas que l'auteur soit identifié et l'assureur à le devoir

de fournir sa prestation une fois que le dommage est causé. Par contre,

la tierce collision concerne uniquement le cas ou le responsable est identifie

pour permettre à l'assureur d'exercer un recours éventuel

âpres avoir indemnisé l'assuré. De ce fait, la garantie

dommages complets également appelé <tous risques>

présente des avantages énormes expliquant une plus grande

vulgarisation de ce produit sur le marche Malien par rapport à la tierce

collision qui n'existe pratiquement que sur le plan théorique.

2) Dommage causés au véhicule par

incendie

Cette assurance garantit l'assuré contre les dommages

subis par le véhicule assuré avec les accessoires et

pièces de rechanges dont le catalogue du constructeur prévoit la

livraison en même temps que le véhicule et résultant de

l'incendie, d'explosion, de la combustion spontanée et de la chute de la

foudre. Les éléments n'entrant pas dans cette définition

ne peuvent être garantis que moyennant surprime et stipulation aux

Conditions Particulières.

Ne rentrent pas dans cette

garantie :

les dommages subis par le véhicule assuré,

pendant le transport d'explosifs, cette garantie étant

généralement accordée dans le cadre d'une extension du

contrat d'assurance de la responsabilité civile de chef d'entreprise au

transport d'explosifs.

Les dommages causés aux appareils électriques du

seul fait de leur fonctionnement (les lampes, fusibles, le bris machine sont

exclus)

3) Dommages causés au véhicule par

vol

Cette garantie se subdivise en une garantie de vol classique

et une garantie de vol partiel.

La garantie vol classique

Elle couvre les dommages causés par la disparition ou

de la détérioration du véhicule assuré à la

suite d'un vol ou d'une tentative de vol, ainsi que les frais engagés

avec l'accord de l'assureur en vue de la récupération du

véhicule volé.

Le préjudice résultant de la disparition des

pneumatiques, accessoires et pièces de rechange dont le catalogue du

constructeur prévoit la livraison en même temps que le

véhicule est réparé sans qu'il soit nécessaire que

cette disparition s'accompagne du vol du véhicule, à la condition

cependant que le vol soit commis dans un garage avec effraction, escalade ou

usage de fausse clé, tentative de meurtre ou violence corporelle

La garantie vol partiel

Cette extension de la garantie vol est accordée avec

surprime, qui en porte le champ de couverture aux objets ci-après, sans

qu'il soit nécessaire que le vol soit commis dans un garage.

Les accessoires et pièces de rechange dont le

constructeur prévoit la livraison en même temps que le

véhicule

Les accessoires dont le catalogue ne prévoit pas la

livraison en même temps que le véhicule, mais qui y sont

incorporés par l'assuré. La garantie vol partiel est

accordée dans ce cas à concurrence des montants assurés

pour ces accessoires.

Ne sont pas couverts par la garantie vol :

- les vols commis par les préposés pendant les

heures de service ou par les membres de la famille de l'assuré ou avec

des complices.

- Les vols des pneumatiques, accessoires et pièces de

rechange dont le catalogue du constructeur prévoit la livraison en

même temps que le véhicule sauf s'ils sont commis dans un garage

ou avec effraction, escalade ou usage de fausse clé en moins que le

contrat n'ait fait l'objet d'une extension à la garantie aux vols

partiels

le vol des accessoires hors catalogue du constructeur peut

être garanti en cas d'extension de la garantie aux vols.

Les effets, objets et marchandises, appartenant à

l'assuré, à son personnel ou aux tiers transportes, peuvent

être garanties avec l'extension de la garantie à l'exclusion

des :

- bijoux

- fourrures

- espèces

- billets de banque

- valeurs mobilières

- objets en métaux précieux

4) Les bris de glace

Elle couvre les dommages consécutifs ou non à un

accident subi par le pare-brise, par les glaces latérales, par la

lunette arrière du véhicule assuré.

Elle ne couvre cependant pas :

les phares, les miroirs, les rétroviseurs et les feux

de position.

Les bris de glace consécutifs à un incendie dans

la mesure où ils sont couverts par la garantie incendie ou ceux

consécutifs au vol qui rentre dans le champ de la garantie vol.

La garantie s'exerce à concurrence de la valeur de

remplacement des glaces brisées, y compris les fournitures

nécessaires à leurs remplacements et les frais de pose au jour du

sinistre.

Cette garantie automatiquement incluse dans la garantie

dommage ou être souscrite de manière distincte.

5) personne

transporté

Nous avons vu que la responsabilité civile ne

protégeait pas le conducteur ainsi que les préposés d'une

entreprise dans l'exercice de ses fonctions.

L'intérêt de cette garantie est donc très

grand. Elle protège le conducteur du véhicule qui est le plus

souvent exposé au moment des accidents, et toute personne

transportée bénéficie de la garantie de façon

systématique.

Les principaux événements assurés

sont:

la conduite du véhicule assuré.

les opérations de dépannage ou de

réparation effectuées bénévolement par les

personnes transportées en cours de route.

La garantie personne transportée couvre

notamment :

en cas de décès consécutif à un

l'accident ou survenant après un certain délai

(généralement de 1 à 2 ans). Le paiement de

l'indemnité se fera aux ayant droits du capital prévu par le

contrat.

En cas d'infirmité permanente, le reversement à

la victime du capital prévu dans le contrat se fera proportionnellement

à son incapacité permanente évaluée par les

médecins au moment de la consolidation.

En cas de blessures, les frais médicaux, chirurgicaux

et pharmaceutiques dans la limite du montant garanti par le contrat d'assurance

seront remboursés.

De nombreuses sociétés pour des raisons

commerciales, attribuent à cette garantie des noms divers :

sécurité passager, sécurité routière,

personne transportée.

La garantie de l'assureur est accordée dans la limite

du nombre de places déclarées sur la carte grise, le paiement

d'une indemnité selon la formule souscrite par l'assuré. En cas

de surcharge constatée au moment de l'accident, l'indemnité

à payer par l'assureur sera réduit proportionnellement entre les

victimes et/ou les ayants droits des décédés.

6) Défense et Recours

Défense

En vertu de cette garantie, l'assureur s'engage à

pourvoir, à ses frais, à la défense de l'assuré

devant les tribunaux répressifs lorsqu'il fait l'objet de poursuite

à la suite d'une infraction ou pour imprudence et blessures

involontaires à l'occasion de la mise en circulation du véhicule

assuré.

Dans le cadre d'une telle procédure, la compagnie

d'assurance prend notamment en charge les frais de justice et les honoraires

d'avocat.

S'agissant des amendes, elles restent toujours à la

charge de l'assuré, compte tenu du fait qu'elles sont légalement

inassurables.

Recours

Au titre de cette garantie, l'assureur s'engage à

exercer à ses frais toutes les actions judiciaires de nature à

permettre l'obtention par l'assuré de la réparation des

préjudices corporels et/ou matériels qu'il a subis, ou les

personnes transportées à l'intérieur du

véhicule.

L'assureur prend notamment en charge au titre de cette

garantie les frais de justice, les honoraires d'enquêtes, d'expertises,

d'avocat, et les frais de l'expertise médicale outre les amendes.

la garantie défense et recours ne couvre pas les

accidents survenant lorsque le conducteur n'est pas titulaire d'un permis de

conduire ou lorsque se trouve sous l'empire de l'alcool ou de la drogue au

moment de l'accident.

Chapitre II: la tarification

La tarification de l'assurance automobile est une

opération extrêmement importante dans la mesure où elle

aboutit à la détermination de la prime à payer qui est la

contrepartie du service d'assurance, et c'est cette contre partie qui permet

d'indemniser un assuré en cas de sinistre.

Du fait du caractère social de la branche automobile,

le tarif en responsabilité civile est fixé par le

législateur. Le code CIMA stipule ainsi en son article 212 que <Les

entreprises d'assurance déterminent librement leurs tarifs en

responsabilité civile automobile. Ceux- ci doivent être au moins

égaux au tarif minimal approuvé par la commission de

contrôle pour chaque état membre>.

Pour être en conformité avec cette disposition du

code des assurances, il a été mis en application l'arrête

N06/0251/MSF.SG. Du 10 février 2006 réglementant le tarif en

assurance responsabilité civile automobile.

En dehors de la garantie responsabilité civile

obligatoire, les autres garanties restent déréglementés et

chaque compagnie a la latitude de fixer ses tarifs en fonction de sa propre

politique.

A) les règles de tarification de l'assurance de

responsabilité civile

Le tarif en vigueur s'applique à l'assurance des

véhicules terrestre à moteur, à leurs remorques et semi

remorques.

Il s'applique aux véhicules en circulation au Mali, sur

l'ensemble des territoires des états membre de la CIMA

(Bénin, Cameroun, Cote d'ivoire, Guinée-Bissau, Mali,

République Centrafricaine, Tchad, Burkina Faso, Congo, Gabon,

Guinée Equatoriale, Niger, Sénégal, Togo)

Ce tarif minimal s applique également aux

véhicules circulant dans les états membres de la

communauté économique des états de l'Afrique de l'oust

(CEDEAO). Des surprimes pourront être perçues pour la circulation

dans des états autres que ceux de la CIMA et de la CEDEAO.

Les différents éléments permettant la

détermination du tarif en responsabilité civile sont :

- les caractéristiques et usages du véhicule

assuré

- la zone géographique de circulation

- le statut socioprofessionnel et caractéristique du

conducteur habituel

Les caractéristiques et usages du

véhicule assuré

En ce qui concerne l'usage du véhicule, les

critères suivants influent directement sur le tarif :

- La puissance du véhicule exprimée

généralement en nombre de chevaux vapeur.

- Source d'énergie : selon que le véhicule

assuré utilise l essence ou le gasoil

- Le nombre de places payantes en ce qui concerne les

véhicules destinés au transport public de voyageurs (TPV)

Les véhicules sont du point de vue de leur usage

repartis en dix (10) catégories:

Catégorie N°1 :

Véhicules à carrosserie de tourisme appartenant

à des personnes physiques ou morales utilises tant pour les besoins

professionnels que privés et qui sont aménagés pour le

transport de personnes à titre gratuit.

Catégorie N°2 :

Véhicules à carrosserie conçue pour le

transport de marchandises ou de matériels, utilisés pour le

transport des produits, marchandises ou matériels appartenant à

l'assuré.

Catégories N°3 :

Véhicule utilisé à des transports de

marchandises appartenant à des tiers.

Catégorie N°4 :

véhicules aménages pour le transport des

personnes (sauf taxis)

véhicules aménages pour le transport de

personnes à titres onéreux (taxis) maximum 4 personnes.

Véhicules aménages pour le transport de

personnes à titres onéreux taxis au delà de 4 places.

Catégories N°5 :

Véhicules motorisés à deux ou trois roues

et véhicules à quatre roues d'un poids égal ou

inférieur à 150 kg, dont le nombre de places n'excède pas

deux.

Catégories N°6

Véhicules appartenant ou confiés aux garagistes

et professionnels de la vente, et de la réparation pour les essais ou la

mise au point.

Catégories N°7

Véhicules destinés à l'enseignement de la

conduite automobile (auto école) à commande double et simple.

Catégories N°8

Véhicules à carrosserie de tourisme

destinés à la location avec ou sans chauffeur.

Catégories N°9

Engins mobiles de chantier c'est-à-dire appareils

mobiles utilisés par les entreprises industrielles, agences

spécialement pour l'exécution de leurs travaux de chantier, se

déplaçant sous grues ou chenilles, soit par leurs propres moyens,

soit étant tractes par un autre motorisé. Véhicules

utilisés par des entreprises industrielles, agencés

spécialement pour l'exécution des travaux de chantier, se

déplaçant sur roues ou chenilles soit par leurs propres moyens,

soit en étant tractés par un autre motorisé.

Catégories N° 10 :

Véhicules de type spéciaux ne rentrant dans

aucune des categories1 à 9 notamment les véhicules d'ambulances,

les corbillards, les fourgons funéraires, les véhicules

utilisés uniquement pour l'enlèvement des ordures, les

véhicules des collectivités (arroseurs, balayeuses, goudronneuses

véhicules de vidange), les tracteurs agricoles et forestiers, les

véhicules circulant sur les aérodromes.

Les zones géographiques de

circulation

Ce critère a pour but de permettre la modulation de la

tarification en fonction de l'intensité du trafic routier et de la

fréquence des accidents constatés dans une zone donnée.

La zone géographique de circulation se détermine

en fonction du domicile de l'assuré et du garage habituel du

véhicule. Toutefois, en cas de divergence dans la détermination

de la zone, il sera fait application du tarif de la zone la plus

élevée.

Le territoire Malien est divisé en deux zones de

circulation qui se présente comme suit.

- Zone A : District de Bamako,

régions de Mopti, Kayes, Koulikoro, Sikasso et Ségou

- Zone B : les régions de Gao,

Kidal et Tombouctou.

Le statut socioprofessionnel et

caractéristique du conducteur habituel

Les catégories socioprofessionnelles devant servir de

base à la tarification sont scindées en deux parties :

Groupe 1 : personnes physiques

Groupe 2 : personnes morales

Il sera fait application d'une majoration de 5% pour tous les

véhicules du groupe 2.

Les conducteurs habituels sont rangés en deux classes

selon l'âge du permis de conduire :

Classe 1 : moins de deux ans

Classe 2 : supérieur ou égale à deux

ans

La prime de référence est majorée de 5%

pour la classe 1 d'autres critères pouvant influer sur le tarif

sont :

- Les assurances de courtes

durées

Les primes figurant sur les tarifs

automobiles sont généralement valables pour une période de

12 mois. En d'autres termes, il s'agit de primes annuelles.

Des assurances peuvent être cependant être

souscrites pour des périodes inférieurs à une année

à des conditions spécifiques prévues par le barème

de courte période.

Tableau 2 : Tarif automobile de courte

période

|

DUREE

|

TAUX

|

|

De 1 jour à 10 jours

|

15%

|

|

De 11 jours à 20 jours

|

20%

|

|

De 21 jours à 30 jours

|

25%

|

|

De 31 jours à 2 mois

|

30%

|

|

De 61 jours à 3 mois

|

40%

|

|

De 91 jours à 6 mois

|

70%

|

|

De 121 jours à 9 mois

|

90%

|

|

Plus de 9 mois

|

100%

|

Source : tarif automobile

Le pourcentage fait référence à la prime

annuelle.

- Le cas de la suspension de

garantie

En cas de suspension de contrat non consécutive

à un sinistre garanti et non inférieur à quatre semaines

consécutives, le souscripteur bénéficie de la remise en

vigueur du contrat à son choix :

Soit d'une ristourne de prime égale aux ¾ du

prorata de la prime afférente à la période de suspension,

à valoir sur la prime de la prochaine année d'assurance.

Soit d'une prorogation de garantie égale au ¾ de

la période de suspension.

- Les réductions flottes

Des conditions tarifaires plus attrayantes sont

accordées lorsque le nombre de véhicules assurés au nom

d'une même personne physique ou morale est supérieur ou

égale à deux.

Les réductions flottes ainsi accordées sont les

suivantes en fonction de l importance du parc automobile assuré :

Tableau 3 : Remise flotte

|

De 02 à 10 véhicules assurés

|

10% sur la prime de l'exercice en cours

|

|

De 11à 20 véhicules assurés

|

15% sur la prime de l'exercice en cours

|

|

De 21 à 30 véhicules assurés

|

20% sur la prime de l'exercice en cours

|

|

De 31 à 40 véhicules assurés

|

25% sur la prime de l'exercice en cours

|

|

De 41 à 50 véhicules assurés

|

30% sur la prime de l'exercice en cours

|

|

De 51 et plus de véhicule assurés

|

35% sur la prime de l'exercice en cours

|

Source : tarif automobile

- La clause bonus- malus

En fonction du mauvais ou du bon comportement de l

assuré, le tarif doit être réajuste au renouvellement du

contrat. Nous avons ainsi les deux cas de figures ci- après :

Bonus pour non déclaration de

sinistre

Pour bénéficier de la déclaration (bonus

pour non déclaration de sinistre) l'assuré qui change de

compagnie, doit présenter à la compagnie une attestation

d'antériorité délivré par son

précédent assureur.

Les taux sont fixés comme suit

10% de réduction au 1er

renouvellement sans sinistre

15% de réduction au 2eme renouvellement sans

sinistre

20% de réduction au 3eme renouvellement sans

sinistre.

NB : aucune réduction supérieure n'est

possible pour les prochaines échéances.

Bonus flotte

|

Nombre de véhicule

|

|

|

De 2 à 20

|

10% sur les primes de renouvellement

|

|

Plus de 20

|

15% sur les primes de renouvellement

|

Malus pour déclaration de sinistre

responsable

Les compagnies d'assurances sont tenues

d'appliquer sur les tarifs annexes des majorations tenant compte de la

sinistralité et du résultat de la police au cours des derniers

exercices pour un même véhicule.

Pour les polices mono véhicules : au

renouvellement, la prime de l'année précédente est

majorée de

10% pour un sinistre responsable

15% pour un sinistre responsable

20% à partir de trois sinistres responsables

Pour les polices flottes, l'application de la clause bonus-

malus est la suivante :

- 2 à 10 véhicules lorsque le nombre de sinistre

responsable est supérieur à 10% du nombre de véhicules

assurés, le montant de la majoration est obtenu en multipliant la prime

de référence par le ratio suivant

45 % * (2S-V) * P

V

S = nombre de sinistre responsable

V = nombre de véhicules

assurés

P= la prime de référence

Lorsque le nombre de véhicule a varié dans

l'année d'assurance, V s'obtient par la moyenne arithmétique du

nombre de véhicules au 1er jour de l'assurance, du nombre de

véhicules au dernier jour de l'assurance arrondi au chiffre

supérieur.

- plus de 10 véhicules, la prime de

référence est majorée lorsque le rapport S/P (sinistre

à prime) de la flotte est supérieur à 70% selon le

barème suivant :

|

S/P DE LA FLOTTE

|

MAJORATION

|

|

70 à 80%

|

5%

|

|

81-100%

|

15%

|

|

101-130%

|

30%

|

|

131-160%

|

40%

|

|

Au-delà de 160%

|

Recours au BCT

|

B) les règles de tarifications aux garanties

facultatives

Comme nous l'avons déjà signalé, les

tarifs ci- dessous ne sont pas réglementés et sont fixés

librement par l'assureur d'où les variations tarifaires

constatées d une compagnie à une autre.

Les règles de tarification de la garantie

dommage

La tarification de ce risque est assise sur la base de la

valeur neuve du véhicule.

Le calcule de la prime est assez simple, la valeur du

véhicule est multipliée par le taux de la garantie ci-dessous. La

catégorie et la marque du véhicule influent le montant de la

prime, et sont indispensable.

Tableau 4 : taux de la garantie

dommage

|

CATEGORIE

|

ORIGINE

|

DOMMAGES

|

|

1

|

Française

|

6 %

|

|

Autres

|

7 %

|

|

2, 3,4,5,6,7,8,9,10

|

Française

|

8 %

|

|

Autres

|

9 %

|

Source : taux de la

garantie dommage

Si le véhicule assuré a fait l'objet de

transformations entraînant une augmentation de sa valeur, son assurance

doit être basée sur sa valeur neuve majorée du coût

de transformation.

Incendie

Le calcule de cette tarification est presque identique que

celle de la garantie dommage, sauf que cette dernière est fonction de

la valeur vénale du véhicule.

Tableau 5 : taux de la garantie

incendie

|

CATEGORIE

|

ORIGINE

|

INCENDIE

|

|

1

|

Française

|

0, 50 %

|

|

Autres

|

0, 50 %

|

|

2,34,5,6,7,8,9,10

|

Française

|

0, 60 %

|

|

Autres

|

0, 60 %

|

source taux de

la garantie incendie

Par ailleurs, si le véhicule fait l'objet de

transformation entraînant une augmentation de sa valeur vénale, la

valeur d'assurance à déclarer doit être augmentée du

coût de ces transformations

Le vol

Ce risque est tarifié sur la base la valeur

vénale du véhicule.

En effet la valeur du véhicule est multipliée

par le taux de garantie vol voir tableau ci-dessous.

Tableau 6 : taux de la garantie

vol

|

CATEGORIE

|

ORIGINE

|

VOL

|

|

1

|

Française

|

1,00 %

|

|

Autres

|

1,25 %

|

|

2,3,4,5,6,7,8,9,10

|

Française

|

1,00 %

|

|

Autres

|

1,25 %

|

Source taux de la

garantie vol

Si le véhicule subit des transformations dont il

découle une augmentation de sa valeur vénale, sa valeur

d'assurance doit être augmentée du coût de ces

transformations.

Le bris de glace

La tarification de ce risque est fonction de la valeur neuve

du véhicule tout comme certaine garantie facultative, cette prime est

acquise en multipliant la valeur neuve du véhicule par le taux dans le

tableau ci-dessous.

Tableau 7 : taux de la garantie bris de

glace

|

CATEGORIE

|

ORIGINE

|

BRIS DE GLACE

|

|

1

|

Française

|

0,75 %

|

|

Autres

|

1 %

|

|

2,3,4,5,6,7,8,9,10

|

Française

|

0,75 %

|

|

Autres

|

1 %

|

source taux de la

garantie bris de glace

Personne transportée

L'assuré est indemnisé en fonction de la formule

souscrite et à concurrence du montant figurant au tableau ci-dessous.

Tableau 8. Tarif personne

transportée

|

Décès / IPP

|

IPT

|

Frais médicaux

|

P. nette

|

|

Formule 1

|

1.500.000

|

3.000.000

|

300.000

|

2.100

|

|

Formule 2

|

3.000.000

|

3.000.000

|

500.000

|

3.650

|

|

Formule 3

|

5.000.000

|

5.000.000

|

1.000.000

|

5.000

|

Source Tarif personne transportée

Défense et recours

La prime défense et recours est fonction de la prime de

base RC. On prélève 5% du montant de la prime de base, c'est

à dire la prime de base RC est majorée de 5%.

Le décompte de la prime

totale

La prime d'assurance automobile se compose de la prime nette,

des coûts de police, et de la taxe.

- la prime nette

C'est celle qui figure sur le tarif. La prime nette applicable

à un contrat déterminé et s'obtient par l'adjonction des

primes nettes afférentes aux différentes garanties souscrites.

Par exemple, si un véhicule est assuré en responsabilité

civile, en dommages, en incendie, en vol, en bris de glaces, en Défense

et recours et en personnes transportées, nous avons :

+ La prime nette RC

+Prime nette dommages

+ Prime nette incendie

+Prime nette vol

+Prime nette BDG

+Prime nette défense&recours

+ prime nette personnes transportées

= prime nette

- les coûts de police (ou accessoires de prime)

Ils sont ajoutés à la prime nette en vue de

couvrir les frais de dossier, ce coût de police s'élève

à 5000 FCFA

- la taxe

Elles sont perçues par les compagnies d'assurance ou

les intermédiaires d'assurance en vue de leur reversement à

l'état. Sur chaque police d'assurance il est appliqué un taux de

20% sur la prime nette qui sera reversé à l'état et

à chaque mois.

AGF Mali a versé 336 397 830 FCFA au titre

de l'année 2005 comme taxe sur tous les contrats d'assurances.

Tableau 9 : Taxe reversé à

l'état en 2005

|

Mois

|

Taxe verser à l'état en FCFA

|

|

janvier

|

26 929 332

|

|

février

|

41 281 957

|

|

mars

|

19 204 705

|

|

avril

|

20 853 930

|

|

mais

|

36 586 769

|

|

juin

|

17 772 154

|

|

juillet

|

50 595 767

|

|

août

|

55 700 213

|

|

septembre

|

12 240 725

|

|

octobre

|

58 408 042

|

|

novembre

|

12 745 351

|

|

décembre

|

14 078 885

|

|

total

|

366 397 830

|

Source : comptabilité AGF Mali

Assurances

C) la commercialisation des produits

d'assurances

AGF Mali Assurances offre une variété de

produits largement vendus par le siège autrement appelé bureau

direct (BD), mais aussi par un réseau d'intermédiaires des

assurances.

Ainsi la compagnie d'assurance entretien, des relations

d'affaires avec une trentaine d'intermédiaires dont quatre agences

dispersées sur l'étendue du territoire nationale, à savoir

Bamako, Sikasso, koutiala.

Ces agents généraux sont liés à la

compagnie d'assurance par un traité de nomination et sont sous le

contrôle direct de la compagnie. Ils sont rémunérés

sur commission d'apport qui est de 20% de la prime nette en ce qui concerne la

branche automobile. L'analyse montre la très faible

représentation de la compagnie à l'intérieur du pays et on

note une absence totale dans les régions économiquement fortes,

telles que Ségou, Mopti, Koulikoro, et Kayes. Notre suggestion à

ce niveau est que la compagnie arrive à combler ce vide.

L'essentiel de la distribution des produits d'assurances se

fait par les courtiers vu le nombre insuffisant des agents

généraux, le nombre des courtiers avoisine la trentaine.

L'inconvénient principal de cette démarche est que AGF Mali

Assurances ne peut théoriquement (à l'opposé des agents

généraux) exercer aucun contrôle sur les courtiers qui sont

libre de placer une affaire dans la société d'assurance de son

choix. A ce titre, les courtiers disposent d'un moyen de pression et mettent

notamment en compétition l'ensemble des compagnies. Cette situation est

dans bien de cas déplorable car incitant la compétition sur le

prix et non sur la qualité.

Il est à signaler que le marché enregistre une

baise du chiffre d'affaires non pas à cause de la rareté des

affaires, mais du fait de la sous tarification générale,

largement imputable à la pression des intermédiaires d'assurances

qui n'ont souvent d'autres argument vis-à-vis de leurs clients que la

diminutions de la prime d'assurance.

Malgré la baisse du chiffre d'affaire sur le

marché national, nous constatons que AGF Mali Assurances se porte bien

avec une évolution du chiffre d'affaire.

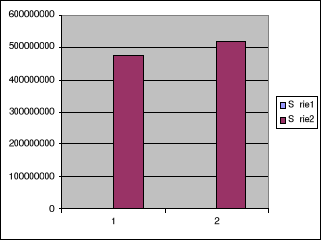

Tableau : évolution du chiffre

d'affaires

Branche automobile AGF Mali

|

2003

|

2004

|

Evolution en %

|

|

477 039 000 FCFA

|

519 909 853 CFA

|

8,9867%

|

La force de AGF Mali réside principalement dans l'image

de qualité qu'il a auprès du public Malien. Cependant cette force

pourrait être sérieusement entamée si la compagnie poursuit

sa politique de sélection de risque à l'égard des

transporteurs publics de voyageur ou de marchandises. L'argument technique

avancé est que les sinistres sont trop importants pour cette

catégorie de clients en particulier les < sotrama>, taxi et

transport inter urbain. Mais nous pensons que l'assureur exerce dans le domaine

du risque et qu'il n'a pas de sélection poussée à faire

particulièrement dans la garantie obligatoire. Il y' a donc lieu de

faire un effort de diversification de portefeuille.

Au Mali, les taux de commissions allouées aux courtiers

et société de courtage en assurance sont légifères

(arrête N 99/0741/MF-SG).

Tableau11 : fixant les taux minima

et maxima de rémunération des courtiers et des

sociétés de courtage en assurance

|

TYPE DE CONTRATS

|

TAUX MINIMA

|

TAUX MAXIMA

|

|

Automobile

|

8%

|

10%

|

|

Incendie

|

15%

|

20%

|

|

transport

|

10%

|

15%

|

|

Maladie

|

5%

|

15%

|

|

Individuel accident

|

10%

|

15%

|

|

Vol - dégâts des eaux - bris de glace

|

10%

|

15%

|

|

Bris machine

|

10%

|

15%

|

|

Tous risques chantiers - tous risques montage

|

10%

|

15%

|

|

RC décennale

|

10%

|

15%

|

|

Globale dommage

|

12,5%

|

17,5%

|

|

RC décennale

|

10%

|

17,5%

|

|

Aviation

|

A négocier

|

-

|

|

Risques non cités

|

A négocier

|

-

|

Une grande partie du parc automobile Malien reste encore non

assuré, malgré l'obligation d'assurance, une vaste campagne de

sensibilisation est à mener à ce niveau avec l'implication de

toutes les parties concernées, à savoir les ministères en

charge du transport et de la protection civile, les assureurs, la police

nationale, la presse nationale ainsi que les mairies. Nous jugeons que ce

problème n'est pas seulement économique mais aussi social

d'autant plus qu'un fonds de garantie automobile n'existe pas au Mali

actuellement et que par conséquent certaines personnes victimes de la

circulation routière sont laissées pour compte au

bénéfice de la solidarité familiale qui malheureusement

s'effrite de jour en jour.

La politique de communication au sein de AGF Mali est

fortement dominée par les publicités pour expliquer la

nécessite de ce produit.

Aussi, la compagnie à des supports publicitaires tels

que les calendriers, les couvre pneus, agendas, auto collant, panneaux

publicitaires, porte clé etc.

En 2004 la compagnie à changé de

dénomination, l'idée générale était

d'uniformiser les filiales du groupe AGF et de montrer aux clients,

collaborateurs que la compagnie a amélioré la qualité des

produits et ce changement a été largement médiatisé

à travers les radios, les télévisions internationales, les

journaux et les panneaux publicitaires.

Le slogan utilisé est « faire face

avec vous » qui montre son engagement face à la

réalisation du risque.

Les techniques promotionnelles utilisées sont les jeux

concours, les réductions de prime

Le budget de communication annuel de AGF Mali est

approximativement entre 12 millions et 13 millions de FCFA du au changement

social à savoir les AGM ont été remplacé par AGF

Mali assurances en octobre 2004 qui a demandé beaucoup de plus de

publicité et qui a fait l'objet de cette augmentation.

A la lumière de la description que nous venons de

mener plus haut, nous devons convenir que, l'existant sans être

totalement remis en question, doit être amélioré pour une

meilleure satisfaction de la clientèle. Notre critique va donc

s'opérer aussi bien au niveau de la vente en bureau direct que de la

vente via les intermédiaires.

La technique de l'appel effectuée en bureau direct ne

saurait constituer à elle seule la garantie de la fidélisation de

la clientèle en ce sens que la négligence ou la

défaillance des agents en charge de cette tâche peut causer un

manque à gagner important à la compagnie. En effet, un

récent sondage que nous avons mené indique qu'un nombre important

de clients non pas été informés à temps pour le

renouvellement de leurs polices. Il arrive parfois que ce soit le client

lui-même qui contacte la compagnie pour la mise à jour de son

contrat. Cette situation, en plus de la baisse du chiffre d'affaires que cela

engendre pourrait à la longue ternir dangereusement l'image de la

société. Un système de suivi plus cohérent doit

donc être institué notamment avec la possibilité d'utiliser

l'écrit puisque cela constitue une preuve palpable que le client a bien

été contacté. Le courrier postal peut être

utilisé à cette fin en y faisant figurer la mention

« Lettre Recommandée avec accusé de

réception ». Une forme plus progressiste de l'utilisation de

l'écrit est dans une certaine mesure le courrier électronique qui

malheureusement n'est pas accessible à l'ensemble de la

clientèle. Cependant, les relances via la messagerie

« SMS » des téléphones cellulaires sont une

piste à explorer du fait que ce bien constitue à l'heure actuelle

un phénomène de mode et vu qu'il est suffisamment

vulgarisé.

L'organisation interne au niveau du bureau direct est

également à améliorer avec la mise en place d'un

véritable service commercial en tant que tel et que l'effectif de la

production composée au total de 06 personnes toutes branches confondues

est réellement restreint par rapport au travail existant et à

mener.

Quant à la collaboration avec les

intermédiaires, il se produit à l'état actuel le revers

de la médaille. Le souci de la société, de se rapprocher

de la clientèle s'accompagne malheureusement de dérives

importantes dont sont auteurs les intermédiaires d'assurances. Ces

pratiques, peu orthodoxes ternissent l'image de marque de l'assureur : la

concurrence déloyale sur le prix du produit, la rétention des

primes, la détérioration du service après vente. Du fait

de ces pratiques malsaines, c'est toute l'image de l'assureur en tant que tel

qui est entamé et il n'est malheureusement pas rare d'entendre ça

et là que « l'assureur est un escroc ! ». Cet

état de chose doit être corrigé afin que la profession

accomplisse sa mission noble qui est la protection des personnes et des

biens.

En ce qui concerne les actions propres à mener par AGF

Mali, nous suggérons des actions tendant à renforcer la

souscription en bureau direct ou à défaut la

création des agences générales. En effet, ces deux modes

de distribution permettent de préserver la bonne image de la compagnie

qui est réputée être l'une des plus solvables du pays qui

permet avant tout autre facteur de fidéliser les clients. Nous ne

préconisons pas en cela qu'il faille interrompre la collaboration avec

les courtiers d'assurance qui demeurent un maillon essentiel dans la

chaîne de distribution. Nous soutenons simplement que le bureau direct ou

l'agent général qui est en fait la représentation de la

compagnie applique mieux les normes de qualité d'une

société d'assurance. Ne nous tromperons certainement pas en

constatant au passage que beaucoup de maux qui minent le secteur s'expliquent

par le degré l'indépendance qu'ont les cabinets de courtage

vis-à-vis des compagnies. Tous ces défis à relever ne vont

pas sans conséquence sur la structure interne d'AGF Mali qui est certes

encore réputée être la plus jeune du marché ;

mais qui occupe de nos jours la seconde place d'où la création

d'un service commercial conséquent pour répondre aux attentes

d'une clientèle qui est de plus en plus importante mais aussi de plus de

plus exigeante et avertie.

Chapitre 3 : la gestion des sinistres

On entend par sinistre, la réalisation du risque dont

la garantie est prévue au contrat. La gestion du sinistre en assurance

automobile est fortement règlementée par le code CIMA notamment

en ce qui concerne la garantie responsabilité civile.

A) Obligations de l'assuré et instruction du

dossier sinistre

Avant de rentrer dans l'instruction proprement dit du dossier,

il est important de rappeler les principales obligations qui pèsent sur

l'assuré.

L'assuré doit déclarer un sinistre dès

qu'il en a eu connaissance et au plus tard le délai fixé par le

contrat, ce délai ne peut être inférieur à 5 jours,

l'assureur a besoin de connaitre les circonstances connues ou

présumées de l'accident.

Le délai de déclaration en cas de vol du

véhicule est ramené à 48 heures (4é alinéa

du code CIMA). Les contrats d'assurance prévoient également

l'obligation de déclarer le vol à l'assureur et à la

police, pour donner le maximum de chances à l'assureur de retrouver le

voleur. Il en est de même pour le dépôt de plainte au

parquet.

En cas de non respect du délai de déclaration

par l'assuré, l'assureur à La faculté de lui opposer la

déchéance, en d'autres termes, la perte de tout droit à la

garantie du fait du non respect de ses obligations à l'occasion du

sinistre. La notion de déchéance suppose donc que l'assuré

aurait eu droit à la garantie, n'eût été le non

respect de ses obligations en cas de sinistre. Elle suppose donc notamment

qu'il n'y ait initialement eu ni une exclusion de risque, ni une suspension

régulière de la garantie pour défaut de paiement de la

prime, ni une nullité pour déclaration inexacte de mauvaise foi

du risque.

Il convient de noter que la déchéance sanctionne

de la même manière les retards de déclaration de bonne et

de mauvaise foi, ce qui est un peu sévère pour les assurés

de bonne foi.

Il est précisé toutefois que :

La déchéance n'est pas applicable dans le cas ou

l'assuré justifie qu'il a été mis dans

l'impossibilité de faire la déclaration par suite de cas fortuit

ou de force majeure (article 20 du code CIMA), par exemple s'il a

été grièvement blessé et hospitalisé

à la suite de l'accident et si cette hospitalisation s'est

prolongé au-delà du délai de déclaration.

Le législateur n'ayant imposé aucune forme pour

la déclaration du sinistre, l'assuré pourra user de divers moyens

pour la faire, notamment par lettre, le téléphone, le fax

etc....

Compte tenu du fait que la preuve de la déclaration

joue un grand rôle en cas de différend entre les parties au

contrat, nous pensons que l'assuré a intérêt à se

présenter en personne au siège de la compagnie d'assurance.

La déclaration du sinistre doit être remplie par

l'assuré et remis à l'assureur nonobstant le constat de la police

ou de la gendarmerie. En effet elle permet à l'assureur de faire

les vérifications suivantes:

l'effectivité de l'accident et du fait que le

véhicule assuré y est effectivement mis en cause.

le caractère véridique des informations

contenues dans la déclaration de sinistre et le constat d'accident en

confrontant le contenu de ces différents documents

la garantie du contrat d'assurance

Après toutes ces procédures, l'enregistrement du

sinistre peut se faire.

L'enregistrement du sinistre se fait sur le registre des

sinistres automobiles. Ce registre se présente souvent sous la forme

d'un cahier de dimension suffisante pour recevoir les principales informations

relatives au sinistre, notamment sa date, le nom de l'assuré, le

numéro de police, le numéro de sinistre, le nom de l'adversaire

et celui de son assureur, et estimation du dommage. Lorsque la gestion des

sinistres est informatisée, comme le cas de AGF Mali Assurances ;

ces informations sont consignées sur des fiches de saisie, puis

introduites sur la fiche des sinistres.

Puisque AGF Mali a informatisé la gestion des sinistres

avec le logiciel AS400, ils sont enregistres dans la fiche sinistre au fur et

à mesure de leurs déclarations à la compagnie. Ils sont

ensuite enregistrés dans le dossier production du service technique et

commercial ou alors, donnent lieu à l'actualisation du fichier de la

production automobile. Cette procédure permet l'application

éventuelle du malus à l'occasion du prochain

renouvèlement.

Apres l'enregistrement du sinistre la compagnie d'assurance

passe à l'ouverture du dossier de sinistre.

Elle se fait en remplissant la chemise du dossier qui se

présente soit sous la forme d'une chemise ordinaire pour les compagnies

qui n'ont pas informatisé leur gestion de sinistres, soit sous la forme

d'une chemise pré imprimée destinée à recevoir

certaines informations sur le sinistre. Il s'agit de certaines informations

extraites de la déclaration du sinistre, de celles ayant trait aux

éléments suivants :

la confirmation du règlement de la prime

d'assurance,

l'estimation détaillée des dommages et

l'indication de l'évolution de cette estimation avec le temps.

Ainsi, le remplissage adéquat de la chemise sinistre

contribue à la gestion efficiente du dossier, en rappelant au

rédacteur des points importants de cette gestion, par exemple la

nécessité de ne pas archiver un dossier tant que tous les recours

contre des tiers n'ont pas été totalement exercés.

L'assureur ne couvre pas les sinistres survenus après

l'expiration ou durant la période de suspension du contrat.

L'instruction du dossier comprend le rassamblage des

pièces nécessaires à l'instruction du dossier, la

vérification de la garantie, la détermination du degré de

responsabilité civile et l'expertise.

- le rassamblage des pièces nécessaires

à l'instruction du dossier

L'on constate le procès verbal qui est un document qui

rend compte des circonstances de l'accident et dont les juges s'inspirent pour

rendre leurs jugements.

Les constats d'accidents sont effectués et les