|

UNIVERSITE DE

KINSHASA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT DES SCIENCES ECONOMIQUES

CELLULE D'ECONOMIE MATHEMATIQUE

DEUXIEME LICENCE

Mémoire présenté et

défendu en vue de l'obtention du titre de Licencié en Sciences

Economiques

OTCHIA SAMEN Christian OTCHIA SAMEN Christian

Directeur : Professeur KINTAMBU Emmanuel

ANNEE ACADEMIQUE 2005-2006

INTRODUCTION

Beaucoup de gens pensent que dans la conjoncture actuelle de

la RD Congo, l'objectif des études n'est plus la formation de l'esprit

mais l'acquisition du diplôme : c'est le minimum exigible qui

devient l'objet de la préoccupation des étudiants. C'est ainsi

que beaucoup d'étudiants ne se donnent plus à la lecture et

à la recherche.

Mais, nous, nous pensons que l'étudiant idéal

est celui qui apprend toujours parce qu'il doit solutionner les

problèmes qui se posent avec acuité.

En effet, ce n'est pas en apprenant par coeur la

définition d'un moteur à essence qu'on apprend à conduire

une voiture. On devient chauffeur en apprenant à mettre en marche le

moteur, à manipuler le levier de changement de vitesse, à

maîtriser la direction, ... et surtout en faisant beaucoup de

pratiques1(*). C'est dans

cette logique que le programme universitaire a prévu des séances

pratiques en vue de fidéliser les étudiants aux outils pratiques.

L'intérêt dans cette publication est d'assimiler les connaissances

théoriques et pratiques de l'économétrie, et de

s'appliquer sur le logiciel Eviews.

L'objectif de ce working paper est d'estimer un modèle

d'équations simultanées sur les données de la RD Congo de

1970 à 1991 d'une part et d'autre part, d'analyser les

caractéristiques dynamiques de ces équations en s'inspirant du

texte de KMENTA.

Avant de mettre un terme à cette introduction, il est

impérieux de remercier le professeur Emmanuel Gustave KINTAMBO MAFUKU

pour avoir fait de nous des économètres qualifiés. Nous

remercions par surcroît tout le corps professoral qui nous a aidé

à parfaire notre formation en économie mathématique.

Par ailleurs, nous remercions aussi les amis du groupe pour la

collaboration et la discussion tout au long de ce travail. Nous avons compris

ensemble que c'est du choc des idées que jaillit la lumière.

TABLE DES MATIERES

INTRODUCTION

1

TABLE DES MATIERES

2

LISTE DES TABLEAUX

2

LISTE DES FIGURES

2

Section 1 : MODELES A EQUATIONS

SIMULTANEES

3

Section 2 : ANALYSE EXPLORATOIRE DES

DONNEES

4

1. Les dépenses gouvernementales

4

2. Investissement

6

3. Taux d'intérêt

8

4. Offre de monnaie

10

5. Revenu

12

6. Consommation

14

Section 3 : IDENTIFICATION

15

Section 4 : ESTIMATION

17

1. L'équation de la consommation

17

2. L'équation de l'investissement

18

3. L'équation du taux

d'intérêt

18

ANNEXES

20

LISTE DES TABLEAUX

Tableau 1: ADF for log G

5

Tableau 2: ADF for dlG

6

Tableau 3: ADF for Log(inv)

7

Tableau 4: ADF for dlinv

8

Tableau 5: ADF for log(it)

9

Tableau 6: ADF for Rit

9

Tableau 7: ADF for Lmo

11

Tableau 8: ADF for Dlog

11

Tableau 9: ADF for Lpib

13

Tableau 10: ADF for Dlpib

13

Tableau 11: ADF for Lcons

15

Tableau 12: ADF for Rcons

15

Tableau 13: Estimation de l'équation de la

consommation par les doubles moindres carrés

17

Tableau 14: Estimation de l'équation de

l'investissement par les doubles moindres carrés

18

Tableau 15: Estimation de l'équation de

l'investissement par les doubles moindres carrés

19

LISTE DES FIGURES

Graphique 1: Série brute des dépenses

gouvernementales

4

Graphique 2: Corrélogramme de log de G

4

Graphique 3: Série brute de Inv

6

Graphique 4: Corrélogramme de Log(inv)

7

Graphique 5: Série brute de It

8

Graphique 6: Corrélogramme de Log(it)

8

Graphique 7: Série brute de mo

10

Graphique 8: Corrélogramme de Lmo

10

Graphique 9: Série brute du PIB

12

Graphique 10: Corrélogramme de Lpib

12

Graphique 11: Série brute de Cons

14

Graphique 12: Corrélogramme de Lcons

14

Section 1 : MODELES A

EQUATIONS SIMULTANEES

En fait, les phénomènes économiques de

quelque complexité sont décrits par un ensemble de variables, et

leur modélisation requiert en général plus d'une relation,

ou équation, reliant ces grandeurs, on parle alors de

modèles à équations

simultanées.

On distingue les variables endogènes, qui sont

déterminées par le modèle, et les variables

exogènes déterminées ou fixées en dehors de

celui-ci.

La modélisation opère en trois phases:

· la conception, c'est à dire l'écriture

ou la spécification du modèle

· l'estimation des équations du

modèle, selon des techniques appropriées

· la résolution du

modèle, préalable à son emploi pour la simulation ou la

prévision

Naturellement, dans la réalité, les choses ne

sont pas séquentielles et la mise au point d'un modèle

opère par allers et retours entre les trois étapes ci-dessus.

Cependant, dans le cadre de ce travail, nous allons

procéder par l'analyse exploratoire des données. Dans cette

étape, il va s'agir d'étudier l'évolution et le

comportement de nos variables dans le temps. Si elles sont non stationnaires,

les stationnariser selon leurs types de non stationnarité.

Ensuite, nous allons identifier nos équations. Cette

étape est nécessaire car elle nous permet de trouver la meilleure

méthode d'estimation pour chacune des équations du modèle.

Elle est par ailleurs suffisante parce que l'application aveugle de la

méthode de moindres carrés ordinaires peut conduire à des

résultats fallacieux dans la mesure où l'hypothèse de

l'indépendance entre la variable explicative et l'erreur n'est pas

respectée.

La troisième étape est l'estimation. On peut

estimer les paramètres de la forme structurelle du modèle lorsque

les équations sont exactement identifiées et

sur-identifiées. On distingue les méthodes à information

limitée et les méthodes à information complète. Les

premières consistent à estimer le modèle équation

par équation, sous l'hypothèse qu'il n'existe pas de

corrélations entre les aléas des différentes

équations. Les secondes considèrent le modèle dans sa

globalité et estiment les paramètres sous l'hypothèse

qu'il n'existe pas de corrélations entre les aléas

interéquations.

Enfin, la dernière étape va consiste à

écrire le modèle sous sa forme réduite et d'analyser les

caractéristiques dynamiques de ce modèle pour la simulation.

Section 2 : ANALYSE

EXPLORATOIRE DES DONNEES

1. Les dépenses

gouvernementales

La série suivante nous montre que les dépenses

du gouvernement évoluent et s'élargissent dans le temps. C'est

ainsi que nous l'avons linéarisée.

Graphique 1: Série brute des

dépenses gouvernementales

Vu dans le corrélogramme, les dépenses du

gouvernement sont non stationnaires. C'est ainsi que nous allons appliquer le

test de racine unitaire de Dickey-Fuller Augmenté.

Graphique 2: Corrélogramme

de log de G

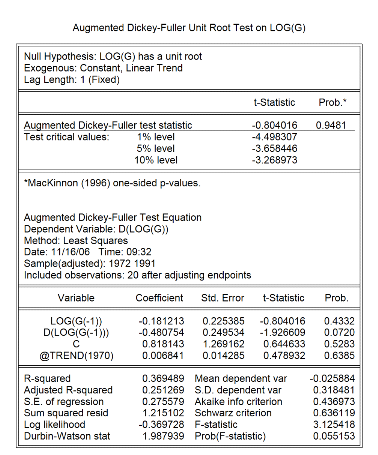

Le test de Dickey-Fuller appliqué sur le logarithme des

dépenses du gouvernement nous montre que la série est non

stationnaire. La deuxième partie du tableau nous montre que le

coefficient associé au trend est non significatif. Ainsi, nous sommes en

présence d'un DS sans dérive. Nous allons donc la stationnariser

par la différence première.

Tableau 1: ADF for log G

Selon le tableau suivant, la différence première

appliquée à cette série la rendue stationnaire.

Tableau 2: ADF for

dlG

2. Investissement

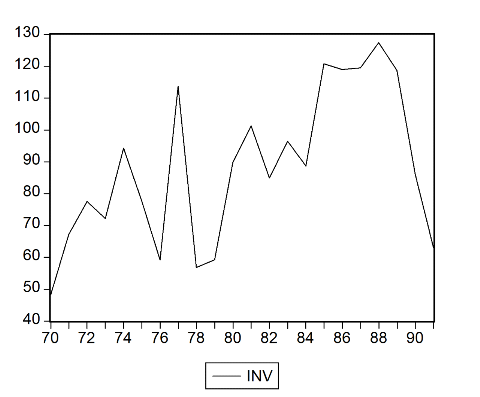

La série suivante nous montre que l'investissement

fluctue dans le temps. En 1978, le taux d'investissement a baissé. Cette

situation s'est aussi remarquée vers les années 1991 à

cause notamment des pillages et de l'insécurité qui a eu lieu

dans le pays. Par ailleurs, la série semble être non

stationnaire.

Graphique 3: Série

brute de Inv

Le logarithme appliqué à cette série nous

montre que la série est quasi stationnaire. Mais nous pensons pouvoir

confirmer cette intuition par le test de Dickey-Fuller.

Graphique 4:

Corrélogramme de Log(inv)

Le test de Dickey-Fuller nous montre que la série est

non stationnaire. Par ailleurs, le coefficient associé au trend est non

significatif. Nous sommes donc en présence d'un DS avec

dérive.

Tableau 3: ADF for

Log(inv)

La différence première appliquée à

la série la rendue stationnaire, comme nous le montre le tableau

suivant.

Tableau 4: ADF for

dlinv

|

Null Hypothesis: D(LOG(INV)) has a unit root

|

|

Exogenous: None

|

|

Lag Length: 1 (Fixed)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-4.758145

|

0.0001

|

|

Test critical values:

|

1% level

|

|

-2.692358

|

|

|

5% level

|

|

-1.960171

|

|

|

10% level

|

|

-1.607051

|

|

|

*MacKinnon (1996) one-sided p-values.

|

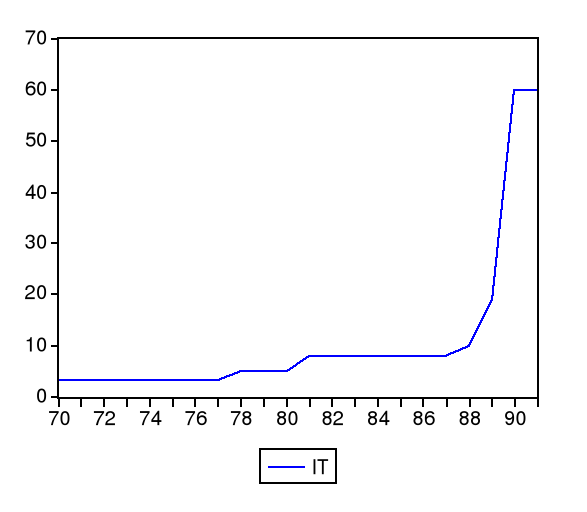

3. Taux d'intérêt

Le graphique suivant nous présente le taux

d'intérêt. Selon ce graphique, le taux d'intérêt a

grandement augmenté à partir de 1988. C'est le fait de la crise

qui a commencé avec les programmes d'ajustement structurels.

Graphique 5: Série

brute de It

La série en log du taux d'intérêt est

présentée dans le tableau suivant. Elle semble être non

stationnaire. Mais comme nous l'avons dit, nous devons confirmer cette

intuition par le test de Dickey-Fuller.

Graphique 6:

Corrélogramme de Log(it)

Le tableau suivant nous montre que la série est non

stationnaire. Par ailleurs, le coefficient associé au trend est

significatif. Nous sommes donc en présence d'un TS.

Tableau 5: ADF for

log(it)

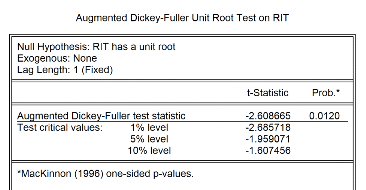

La série stationnarisée est RIT. Comme nous le

montre le tableau suivant, le test de ADF est concluant.

Tableau 6: ADF for

Rit

4. Offre de monnaie

La série suivante présente l'offre de monnaie.

Elle fluctue aussi à travers le temps.

Graphique 7: Série

brute de mo

Le corrélogramme de l'offre de monnaie exprimée

en logarithme nous renseigne que la série est non stationnaire.

Graphique 8:

Corrélogramme de Lmo

En outre, le test de ADF présenté dans le

tableau suivant nous confirme cette intuition. Par ailleurs, cette série

est un DS sans dérive.

Tableau 7: ADF for

Lmo

La série en différences premières est

stationnaire, comme nous le montre le tableau suivant :

Tableau 8: ADF for

Dlog

|

Null Hypothesis: D(LOG(MO)) has a unit root

|

|

Exogenous: None

|

|

Lag Length: 1 (Fixed)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-3.231219

|

0.0028

|

|

Test critical values:

|

1% level

|

|

-2.692358

|

|

|

5% level

|

|

-1.960171

|

|

|

10% level

|

|

-1.607051

|

|

|

*MacKinnon (1996) one-sided p-values.

|

5. Revenu

Le revenu fluctue aussi. Elle baisse surtout pendant les

périodes de crises, notamment pendant les périodes des PAS ou

pendant les pillages de 1991.

Graphique 9: Série

brute du PIB

La série en logarithme décroît un peu

rapidement. Mais nous allons le tester à l'aide du test de ADF.

Graphique 10:

Corrélogramme de Lpib

Le test de ADF nous renseigne que la série est non

stationnaire. Ainsi, nous sommes en présence d'un DS sans dérive.

Tableau 9: ADF for

Lpib

La série différenciée est donc

stationnaire.

Tableau 10: ADF for

Dlpib

|

Null Hypothesis: D(LOG(PIB)) has a unit root

|

|

Exogenous: None

|

|

Lag Length: 1 (Fixed)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-2.022679

|

0.0439

|

|

Test critical values:

|

1% level

|

|

-2.692358

|

|

|

5% level

|

|

-1.960171

|

|

|

10% level

|

|

-1.607051

|

|

|

*MacKinnon (1996) one-sided p-values.

|

6. Consommation

La série suivante présente la consommation. Elle

augmente au fil du temps.

Graphique 11: Série

brute de Cons

Le corrélogramme suivant nous montre que la

série est non stationnaire et le test d'ADF conduit également au

même résultat. En plus, la série est un TS. Nous l'avons

donc stationnarisé en faisant l'écart à la tendance.

Graphique 12:

Corrélogramme de Lcons

Tableau 11: ADF for

Lcons

Tableau 12: ADF for

Rcons

|

Null Hypothesis: RCONS has a unit root

|

|

Exogenous: None

|

|

Lag Length: 1 (Fixed)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-2.241260

|

0.0274

|

|

Test critical values:

|

1% level

|

|

-2.685718

|

|

|

5% level

|

|

-1.959071

|

|

|

10% level

|

|

-1.607456

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

Section 3 :

IDENTIFICATION

Comme nous l'avions précisé ci-haut, cette

section consiste à présenter le modèle d'équations

simultanées et l'identifier.

Soit le modèle

Ct = á0 + á1

Yt + á2 Ct-1 + ì1t

(1)

It = â0 + â1

Rt + â2 It-1 + ì2t

(2)

Rt = ã0 + ã1

Yt + ã2 Mt + ì3t

(3)

Yt = Ct + It + Gt

(4)

D'après cette spécification, les variables

endogènes sont :

· Ct : consommation (Cons)

· Yt : revenu (PIB)

· It : Investissement (INV)

· Rt: Taux d'intérêt (It)

Et les variables endogènes sont :

· Mt: Offre de monnaie (Mo)

· Gt : Dépenses de gouvernement (G)

A partir du système d'équations

présenté ci-haut, nous allons isoler les termes du choc à

droite du signe d'égalité. Le modèle devient :

Ct - á0 - á1

Yt - á2 Ct-1 = ì1t

(1)

It - â0 - â1

Rt - â2 It-1 = ì2t

(2)

Rt - ã0 - ã1

Yt - ã2 Mt = ì3t

(3)

Yt - Ct - It - Gt=

0 (4)

|

Eq.

|

Ct

|

It

|

Rt

|

Yt

|

|

K**

|

G

|

G -1 -1

|

Décision

|

M.E

|

|

1

|

Mt

|

It-1

|

Ct-1

|

Gt

|

|

1

|

1

|

0

|

0

|

-á1

|

-á0

|

0

|

0

|

-á2

|

0

|

3

|

2

|

1

|

Sur.Id

|

DMC

|

|

2

|

0

|

1

|

-â1

|

0

|

- â0

|

0

|

-â2

|

0

|

0

|

3

|

2

|

1

|

Sur.Id

|

|

|

3

|

0

|

0

|

1

|

- ã1

|

- ã0

|

-ã2

|

0

|

0

|

0

|

3

|

2

|

1

|

Sur.Id

|

|

|

4

|

-1

|

-1

|

0

|

1

|

0

|

0

|

0

|

0

|

-1

|

|

|

|

|

|

Pour l'équation 1, on a :

ö( ö( ) = 3

G=4 G-1=4-1=3 ) = 3

G=4 G-1=4-1=3

Par conséquent, l'équation 1 est

sur-identifiée.

Pour l'équation 2, on a :

ö( ö( ) = 3

G=4 G-1=4-1=3 ) = 3

G=4 G-1=4-1=3

Par conséquent, l'équation 1 est

sur-identifiée.

Pour l'équation 3, on

a :

ö( ö( ) = 3

G=4 G-1=4-1=3 ) = 3

G=4 G-1=4-1=3

Par conséquent, l'équation 1 est

sur-identifiée.

Section 4 : ESTIMATION

1. L'équation de la

consommation

La commande incrémentée dans le logiciel Eviews 4.1

est :

TSLS rcons c dlpib rcons(-1) @ dlmo rcons(-1) dlinv(-1)

dlg

Tableau 13: Estimation de

l'équation de la consommation par les doubles moindres

carrés

Le tableau précédent présente

l'estimation de l'équation de la consommation par les Two-Stage Least

Squares. D'après ce tableau, seule la consommation de la période

précédente est statistiquement différente de zéro.

En outre, la consommation marginale est 0.77 et est positive. L'estimation est

en générale fiable, bien que les valeurs de R-squared n'aient

pas de signification dans un modèle d'équations

simultanées2(*).

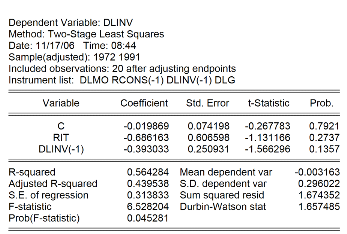

2. L'équation de

l'investissement

La

commande incrémentée dans le logiciel Eviews 4.1 est :

TSLS DLINV c RIT DLINV(-1) @ dlmo rcons(-1) dlinv(-1)

dlg

Le tableau suivant présente l'estimation de

l'équation de l'investissement par les Two-Stage Least Squares. Ce

tableau nous montre qu'aucune variable explicative n'est significative. Ainsi,

pendant cette sous période ce l'histoire de l'économie

congolaise, l'investissement n'est ni expliqué par le taux

d'intérêt, ni par les investissement de la période

précédente.

Tableau 14: Estimation de

l'équation de l'investissement par les doubles moindres

carrés

3. L'équation du taux

d'intérêt

La

commande incrémentée dans le logiciel Eviews 4.1 est :

TSLS rit c dlpib dlmo ar(1) ar(2) @ dlmo rcons(-1)

dlinv(-1) dlg

Le tableau suivant présente l'estimation de

l'équation du taux d'intérêt par les Two-Stage Least

Squares. Ce tableau nous montre également qu'aucune variable explicative

n'est significative. Ainsi, l'on peut conclure que pendant cette sous

période de l'histoire de l'économie congolaise, le taux

d'intérêt n'est ni expliqué par le revenu, ni l'offre de

monnaie.

Tableau 15: Estimation de

l'équation de l'investissement par les doubles moindres

carrés

ANNEXES

* 1 Otchia Samen

* 2 CADORET Isabelle et Al.,

Econométrie appliquée, 1ière éd.,

Bruxelles, De Boeck, 2004, p. 292

|