Les déterminants de l'épargne en RDC, une analyse macroéconomique de 1960 en 2020par Ashile Aganze masheka Université de Lubumbashi - Licence 2022 |

LISTE DES TABLEAUXTableau n°1 : Taux d'épargne de la RDC et des quelques pays émergents en 1970-2009....01 Tableau N°2 : Grille de lecture........................................................................48 Tableau N°3 : Résultats synthétiques du test de racine unitaire : ADF..........................56 Tableau N°4 : Résultats du test de causalité au sens de Granger.................................57 Tableau N°5 : Résultats du test de cointégration aux bornes......................................60 Tableau N°6 : Résultats de l'estimation du modèle ARDL à correction d'erreur..............60 TableauN°7 : Résultats des tests diagnostiques du modèle ARDL estimé......................64 LISTE DES GRAPHIQUESTableau N°1 : Evolution su taux de croissance de PIB..........................................14 Tableau N°2 : Evolution de la balance commerciale de la RDC (1960-2020)...............15 Tableau N°3 : Evolution du degré de liberté d'entreprendre en RDC..........................18 Tableau N°4 : Evolution du degré de liberté d'investir en RDC................................19 Tableau N°5 : Evolution du degré de liberté fiscale..............................................19 Tableau N°6 : Evolution du taux d'inflation.......................................................21 Tableau N°7 : Evolution du taux d'intérêt.........................................................25 Tableau N°8 : Evolution du taux d'épargne.......................................................26 Tableau N°9 : Expression de la fonction de la consommation Keynésienne..................30 Tableau N°10 : La fonction de l'épargne Keynésienne..........................................30 Tableau N°11 : Fonction de consommation en tenant compte de revenu permanant.........41 Tableau N°12 : La décomposition de la théorie du cycle de la vie en trois périodes.........43 O. INTRODUCTION GENARALELa notion de l'épargne fait partie des notions fondamentales de l'économie, car elle constitue l'un des moyens efficaces du financement de l'investissement par l'intermédiaire des banques, or là où on investit efficacement on crée de la valeur et on accumule du capital et ainsi on peut s'attendre à la croissance. Ce pourquoi comprendre les déterminants de l'épargne est fondamentale pour des nombreuses questions économiques (lissage de la consommation dans le temps, investissement, décisions de politique monétaire, etc.). I. PHENOMENE OBSERVENous avons observé qu'à ce jour, Le système financier en RDC est relativement petit, largement dominé par les Banques et très concentré. Le total des actifs financiers s'élève à 24,7% du PIB (2021) et les actifs des banques composent 97%. Il y a 15 banques réparties en trois Types : locales (4), panafricaines (9) et internationales (2).Environ 90% des crédits sont Localisés dans deux des 26 provinces, Kinshasa et Haut-Katanga. Le financement de l'économie par le secteur bancaire est très faible. La RDC figure parmi les 10 pays du monde au plus faible ratio crédit/PIB soit près de 7,5% à fin 2020 contre une moyenne mondiale de 147,6%. Il faudrait souligner que l'épargne est gérée par le système Bancaire dont la mission principale reste de collecter l'épargne et octroyer le crédit. Le taux d'épargne détermine la vitesse de croissance du stock du capital productif1(*)

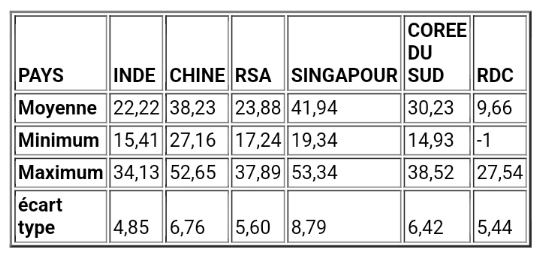

Tableau n°1 : Taux d'épargne de la RDC et des quelques pays émergents en 1970-2009. Source : Tristan MANSESA Épargne et bien être en RDC,2013. En RDC, Le taux d'épargne est très faible comparativement aux pays émergents, soit une moyenne de 9,66% du PIB avec un écart type de 5,44%. Le taux d'épargne le plus élevé est de l'ordre de 27,54% du PIB réalisé en 1996. Alors que Singapour a une moyenne de 41,94% et un écart type de 8,79. Il est suivi par la Chine qui enregistre une moyenne de 38,23% du PIB avec un écart type de 6,77% du PIB. Ces deux pays ont un taux d'épargne maximum supérieur à 50% du PIB, soit 53% pour Singapour et 52,65 % pour la Chine. Ce qui montre une forte préférence pour le futur dans ces deux pays. La Corée du Sud vient juste après la Chine avec un taux d'épargne moyen de 30,23% du PIB avec un écart type de l'ordre de 6,42% du PIB, un taux d'épargne maximum de 38,52% du PIB et un minimum de 14,93. La République Sud Africaine a une moyenne de 23,88% du PIB avec un écart type de 5,6% du PIB, un taux d'épargne maximum de l'ordre de 37,89% du PIB et a réalisé le taux le plus faible de l'ordre de 17,24% du PIB. Enfin, vient l'Inde avec une moyenne de 22,22% du PIB et un écart type de 4,85% du PIB. Le taux le plus élevé de l'Inde est de l'ordre de 34,13% du PIB avec un minimum de 15,41% du PIB. Les taux d'épargne minimum de chaque pays émergent est supérieur à la moyenne de la RDC pour la période 1970 à 2009.La RDC a donc une forte préférence pour le présent. * 1 Krugman et Obstfeld, 2006 |

|