Etude et déploiement d'un réseau MPLS/VPN pour le partage des données dans une entreprise multi-sites. Cas de la BCC/Kanangapar Gospel NTUMBA LUKUSA Université de Kananga "UNIKAN" - Licence en réseaux et télécommunications 2022 |

III.1.5.Organisation et fonctionnementLa banque centrale du Congo a en son sein deux organes ; statutaires et organique. III.1.5.1. Organes statutaires La loi n° 005/2002 du 07 mai 2002 relative à la constitution, à l'organisation et au fonctionnement de la BCC, met en place trois organes statutaires ; le conseil de la Banque, organe suprême d'administration ; le gouverneur, organe de gestion ; le collège des commissaires aux comptes, organe de contrôle. III.1.5.2.Organes administratifsLes organes administratifs de la banque centrale du Congo sont les suivants ; les directions du siège, les directions provinciales (DP) et les agences autonomes (AA), le bureau de représentation de Bruxelles et les commissions spécialisées III.1.5.2. Caractéristiques du système financier congolais Actuellement, le système financier congolais est composé de : ? 21banques ? 127copératives d'épargnes et de crédits ; ? 19institutions de micro finances ; ? 1societé financière(SOFIDE) ; ? 1caisse d'épargne(CADECO) ; ? 38messageries financières ; ? 15bureaux de changes enregistrés. Les causes de la sous bancarisation sont légions. On les divise en deux ; du côté de la demande : ? Faible revenu du pouvoir d'achat(PIB) ; ? Faible niveau d'alphabétisation et d'éducation ; ? Coûts élevés des frais bancaires ; ? Faible expérience avec les produits formels ; Page 58 sur 109 ? Perte de confiance due notamment à l'instabilité macroéconomique et à la désarticulation du système financier national ; ? Manque d'information. Du côté de l'offre : ? Exclusion automatique des pauvres en raison de leurs exigences d'ouverture de compte ; ? Refus des banques à effectuer des transactions des petits montants ; ? Absence des institutions financières dans les zones reculées ; ? Eloignement du siège ou de la succursale bancaire par rapport à la clientèle; ? Couts élevés des services bancaires par rapport aux revenus des clients; ? Produits et méthodes de distributions peu adaptées ; ? Gammes des produits offerts limitées. Le système financier congolais est caractérisé par un faible taux de bancarisation résultant des défis relevés du côté de l'offre et de la demande.la solution pour renverser la tendance notamment par la modernisation du système national des paiements dont le mobile est une composante. La téléphonie mobile est une solution puisqu'une grande partie de la population congolaise dispose d'un téléphone portable. III.1.6. Considération sur le Système Financier et Bancaire de la RDC III.1.6.1. Notions Générales Le système financier et bancaire est un ensemble de institution financière et monétaire chargé de collecter les dépôts auprès de public et les redistribuent sous forme des crédits. Elles comprennent les banques commerciales ou de dépôt, les banques de financement et de développement; les Banques Commerciales prennent les engagements à vue. Par contre les banques de financement prennent les engagements à terme, les Banques Centrales dites Banques sont celles qui accordent, gèrent et contrôlent le système monétaire et financière imposant ainsi aux Banques Commerciales et des financements de la politique monétaire et de crédit. Les banques commerciales créent la monnaie les Banques des financements créent les monnaies au sens large (dépôt à terme). La banque centrale crée la monnaie fiduciaire [38]. III.1.6.2. Organisation du secteur du crédit au Congo III.1.6.2.1. Historique Les établissements dont le rôle de finance désinvestissements à moyen et à long terme comptent déjà quelque siècle, mais tel qu'ils existent sous leur forme moderne, ils datent de la seconde guerre mondiale. En 1945 a été créé la banque internationale pour la reconstruction et développement, BIRD en sigle. Son objectif initial était de financer la reconstruction de pays dévastés par la guerre mondiale. Quelques années plus tard, ceux-ci ont établi leur économie recouvrée leur force. La banque se consacre alors plus spécialement à l'aide aux pays en voie de développement qui manquent des capitaux, du sens des affaires et de la capacité de la gestion. 38Revue de la banque, op cit, Page 59 sur 109 III.1.6.2.2. Mission et spécialisation La principale mission d'une banque est de concourir au développement économique du pays [39]. > Promouvoir toute activité productrice > Servir d'instrument d'exécution de la politique du gouvernement en matière d'investissement ; > Promouvoir une classe d'affaires locales. Les institutions financières non bancaires peuvent généralement se distinguer par : > Une spécialisation sectorielle tenant au secteur d'activités bien déterminées comme le financement de projet agricoles ou des immobiliers ; > Une spécialisation en fonction de la dimension des opérations économiques de la clientèle comme les petites et moyennes entreprises ; > Une spécialisation géographique par la création des sociétés de développement régional. III.1.6.2.3. Classification Les institutions financières peuvent se classifier aussi selon la destination des crédits en caisse d'épargne, société hypothécaire, société de financement, banque de développement, banque agricoles... Enfin, elles peuvent être classées selon leur appartenance au secteur privé public et semi-public [40]. III.1.6.2.4. Ressources La banque de développement comme d'autres institutions, on comme ressources les fonds propres, les emprunts obligatoires, les emprunts à long terme auprès des institutions financières internationales ou la dotation étatique. III.1.6.3. Système financiers congolais ? Loi bancaire C'est l'ordonnance loi n° 72/00 du 14 janvier 1972relative à la protection de l'épargne et au contrôle des interventions financières qui définit le cadre institutionnel dans lequel l'ensemble des intermédiaires financiers bancaires et non bancaires exercent leur activité en RD. Congo. Elle donne à la banque tout pouvoir d'orientation et de contrôle sur les intermédiaires financiers. La loi bancaire précise que seules les Banques peuvent recevoir des dépôts à vue ou à terme d'un an ou plus. Elles sont en revanche en concurrence avec les institutions financières pour la collecte des dépôts à un change plus lointain. ? Structure 1. Banque centrale du Congo Elle a pour attributions : > Règlement et contrôle le crédit ; > Le privilège d'émission des billets et de la frappe des pièces ; > Remplir les fonctions de caissier et de banque de l'état ; > Remplir la fonction de banque des banques ; 39Revue de la banque, Op

Cit, Page 60 sur 109 ? Financer les banques dans la limite de la politique monétaire ; elle effectue les opérations des Banques énumérées par les statuts. 2. Banque des dépôts Elles sont appelées banques commerciales. Elles sont définies par l'article 1ER, alinéa 1ER de l'ordonnance loin° 72-004 du 14 janvier 1972, comme des entreprises qui font profession habituellement de recevoir du public sous forme de dépôt ou autrement, des fonds remboursables à vue, à terme fixe ou avec préavis. La R.D. Congo a plus d'une dizaine des banques de dépôts, lesquelles sont regroupées dans l'Association Congolaise des Banques, ACB en sigle, qui est le syndicat professionnel au Congo.

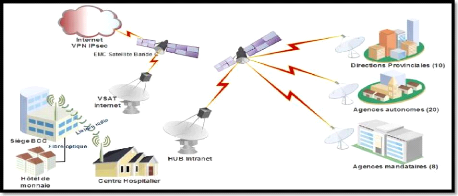

GUICHET PUBLIC SURVEILLANCE DES INTERM FINANCIERS CHAMBRE DE COMPENSATION COMTES COURANTS & TRANSFERT TRESORERIE INTER & BUDGET GUICHET PROFESSIONNEL COMPTABILITE FOURNISSEURS ET CLIENTS SECURITE ANALYSES ECONOMIQUES & STATATISTIQUES APPROVISIONNEMENT & STOCKS GESTION DU PERSONNEL & COUCOURIER SURVEILLANCE INFORMATIQUE S O IN T S DE SANTE LOGISTIQUE DIRECTION PROVINCIALE SECRETAIRE SCE TRESORERIE SCE OPERATION BANCAIRE SCE ANALYSES SCE TECHNIQUE SCE ADMINISTRATION Page 61 sur 109 III.1.7. Organigramme-type Direction Provinciale41 41Service administratif de la BCC Direction Provinciale de Kananga Page 62 sur 109 Page 62 sur 109 III.2. Etude du réseau informatique de la BCC/DP KGA III.2.0. Analyse de l'existant III.2.1. But et objectif L'analyse de l'existant permet de comprendre la nature du système actuel, décrit la solution présente du domaine d'étude au terme d'organisation [42]. Le but de l'analyse de l'existant est la recherche des points forts et des faibles du système existant ? Ainsi, l'analyse de l'existant fait l'état de lieux du système actuel. III.2.2. Réseaux informatiques et interconnexion La croissance des systèmes d'information, l'acquisition des applications fiables de transmission de données, la gestion des multiservices et le partage de ressources s'avèrent indispensables pour une entreprise en vue d'optimiser la qualité de ses services. Soucieuse de répondre à ces exigences, la BCC a mis sur pied un réseau d'entreprise étendue (WAN) afin d'assurer le traitement, l'échange et partage de ses ressources ; et pour ce qui est de l'interopérabilité entre son siège principal avec toutes ses représentations sur l'étendue du pays et à l'étranger, elle se fait aux moyens des liens VSAT afin de garantir à ses utilisateurs l'accès sécurisé, le partage et échange de ressources ainsi que la traçabilité de fonds, moyens matériels et logistiques leurs alloués. Le système d'information de la BCC est constituée d'un réseau informatique appelé BANCONET constitué de plus de 80 serveurs et de #177, 2000 postes de travail. III.2.3. Moyens de traitement des informations. III.2.3.1. Moyens matériels Pour le déploiement de son architecture réseau, le Banque Centrale a disposé des matériels énumérés dans le tableau ci-dessous : Tableau III.2.3.1. : Moyens matériels

III.2.3.2. Moyens humains Le département d'informatique est composé de : ? Un chef de département. ? Un administrateur réseau et système. ? Un administrateur des bases de données. 42 MVIBUDULU-KALUYIT, Note de cours de Méthodes d'Analyse Informatique, G3 Info/Jour ISC-GOMBE, inédit 2011-2012.

Page 63 sur 109 Page 63 sur 109 > Un ingénieur support. > Un ingénieur réseau et système [43]. III.2.3.3. Moyens logiciels > Navision pour effectuer les opérations bancaires ; > Système d'exploitation : Windows serveur 2008 R2, > SQL Serveur pour la gestion de base de données ; > Microsoft Word 2007 ; 2010 et 2003 pour les éventuelles saisies ; > Excel pour faires des calculs ; > Cristal Report pour faciliter l'impression des rapports ; ... > Comme protocole coeur, la Banque Centrale du Congo utilise le PBB-TE (Provider Backbone Bridge - Traffic Engineering) afin de rendre plus fiable, extensible et déterministe son réseau de grande dimension. > La Banque centrale du Congo utilise la technologie NAP (Network Access Protection) qui permet de contrôler l'accès réseau hôte à partir de la conformité du système hôte en question. III.2.3.3.1. Topologie L'architecture réseau de la BCC utilise une topologie étoilée qui relie le point central qui est son siège, aux directions provinciales et centre hospitalier. III.2.3.3.2. Architecture réseau de la BCC L'architecture réseau de la BCC est démontrée dans la figure suivante : Figure III.2.3.3.2. : Architecture Réseau de la B.C.C [25] III.2.3.3.3. Le Backbone de la Banque La Banque Centrale utilise les protocoles de routage dynamique intra-domaine OSPF afin d'acheminer paisiblement les informations au sein de son système et BGP pour l'échange d'informations entre les différents sites. Il s'appuie sur la qualité et les performances du média de communication tout en employant une base de données distribuée permettant de garder en mémoire l'état des liaisons. En outre, elle présente aussi quelques failles contraignantes d'une part, par la complexité de sa configuration au cas où il est segmenté en aires, et de l'autre, il est sensible au phénomène de bagottèrent ou lapping. Ci-dessous, nous illustrons l'architecture Backbone de la Banque Centrale du Congo. 43 "Le document interne de BCC". Page 64 sur 109 Page 64 sur 109

Figure III.2.3.3.3.: Architecture Backbone de la BCC [15] III.3. Mécanisme de sécurité Les mécanismes de sécurité s'avèrent indispensables pour toute entreprise de manière globale et bancaire de manière particulière, car la sauvegarde des informations vitales, la restriction des accès malveillants aux ressources matérielles ou logicielles et la perte des infrastructures déployées dans une entreprise demeure une préoccupation majeure. Au vue de ce qui précède, la Banque Centrale du Congo a mis sur pied une politique de sécurité physique et logicielle afin de sécuriser au maximum ses infrastructures réseaux et maintenir ainsi, la qualité de service en son sein. III.3.1. La politique de sécurité physique Elle consiste essentiellement à se protéger contre les vols, fuites d'eau, incendies, coupures d'électricité, etc. Les règles génériques à considérer sont les suivantes : > Une salle contenant des équipements réseau ne doit pas être vue de l'extérieur afin de ne pas attirer ou susciter des idées de vol ou de vandalisme > Des périmètres de sécurité physique à accès restreint doivent être définis, et équipés de caméras de surveillance > Des procédures doivent autoriser et révoquer l'accès aux périmètres de sécurité. > Des équipements de protection contre le feu, l'eau, l'humidité, les pannes de courant, le survoltage, etc., doivent être installés. > Des procédures de supervision des éléments de protection doivent être mises en place. > Les ressources critiques doivent être placées dans le périmètre le plus sécurisé. III.3.2. La politique de sécurité administrative et logique Les contrôles d'accès constitués de filtrages de paquets(pare-feu) et de relais applicatifs (proxy) est l'un de mécanismes de sécurité appliqué à la Banque Centrale du Congo afin d'autoriser un certain nombre de flux réseau sortants (HTTP, FTP, SMTP, etc.) appliqués à l'ensemble du réseau interne ou à certaines adresses. Elles interdisent tout trafic non autorisé vers le réseau interne. Les contrôles d'accès s'accompagnent d'une politique définissant les règles suivantes à respecter : > Obligation est faite d'installer et de mettre à jour le logiciel antivirus choisi par l'entreprise. > Interdiction d'utiliser tout outil permettant d'obtenir des informations sur un autre système de l'entreprise. Page 65 sur 109 Page 65 sur 109 ? Concernant les communications entre le réseau de l'entreprise et un autre réseau, une politique spécifique de contrôle d'accès précise les points suivants : III.3.3. Définition des services réseau accessibles sur Internet. ? Définition des contrôles associés aux flux autorisés à transiter par le périmètre de sécurité pour vérifier, par exemple, que les flux SMTP, HTTP et FTP ne véhiculent pas de virus. Ces contrôles peuvent aussi concerner des solutions de filtrage d'URL pour empêcher les employés de visiter des sites non autorisés par l'entreprise, réprimés par la loi, ou simplement choquants (pédophiles, pornographiques, de distribution de logiciels ou de morceaux de musique piratés, etc.). ? Définition des mécanismes de surveillance qui doivent être appliqués au périmètre de sécurité. Ces mécanismes concernent la collecte et le stockage des traces (logs), les solutions d'analyse d'attaque, comme les sondes d'intrusion, ou IDS (Intrusion Detection System), et les solutions d'analyse de trafic ou de prévention d'intrusion IPS (Intrusion Preventing System). Les contrôles d'authentification des utilisateurs s'effectuent à plusieurs passages, au niveau de la sortie Internet, où chaque utilisateur doit s'authentifier pour avoir accès à Internet, mais aussi au niveau de chaque serveur pour accéder au réseau interne (serveurs de fichiers, serveurs d'impression, etc.). Chaque fois qu'un utilisateur s'authentifie, un ticket est créé sur un système chargé de stocker les traces (logs) afin que le parcours de l'utilisateur soit connu à tout moment de manière précise. Cette logique peut être généralisée et entraîne la création d'une trace pour chaque action de l'utilisateur sur chaque serveur (création, consultation, modification, destruction de fichier, impression de document, URL visitée par l'utilisateur, etc.). III.3.4. Le mécanisme de Contrôle de l'accès au réseau Il permet de vérifier un certain nombre de points de sécurité avant d'autoriser un système à se connecter au réseau local. L'objectif est ainsi de contrôler les accès au plus près de leurs sources. Dans ce stade, le système qui désire se connecter et le commutateur (ou le routeur) attaché au LAN doivent intégrer la fonctionnalité NAC. Du point de vue de la sécurité, il est toujours recommandé de choisir la fonctionnalité NAC intégrée dans un commutateur mettant en oeuvre les mécanismes de sécurité de VLAN (Virtual Local Area Network), de contrôle des adresses MAC (Media Access Control), etc., qui sont moins permissifs que ceux d'un routeur, qui ne voit passer que des trames IP. Avant de se connecter au réseau, un dialogue s'établit entre le système et le commutateur (ou routeur) d'accès au réseau. Le commutateur (ou routeur) communique alors avec un serveur de politiques de sécurité pour valider ou refuser la demande d'accès du système au réseau. Et au cas où l'un de ces contrôles n'est pas validé, le système n'est pas autorisé à se connecter au réseau. Page 66 sur 109 Page 66 sur 109 III.4. Réseau virtuel privé de la Banque Centrale du Congo La Banque Centrale du Congo dispose bel et bien d'une infrastructure réseau mais l'utilise uniquement pour inter opérer avec l'Interpol (Organisation Internationale de Police Criminelle) pour prévenir tout acte criminel pouvant être entrepris en son sein. Partant par l'identification, la localisation des individus recherchés sur la base de n'importe quel contrôle pour des fins d'extractions. III.4.1. Architecture VPN de la BCC L'architecture VPN de la BCC est celle d'un VPN Extranet le reliant à l'Interpol qui est un des partenaires stratégiques de la Banque par le moyen de l'Internet Public comme l'illustre la figure ci-dessous :

Figure III.4.1. : Architecture VPN de la B.C.C [25] III.4.2. Topologie VPN Le VPN de la BCC utilise une topologie étoilée dont la caractéristique fondamentale est l'existence d'un point central qui se comporte comme un hub concentrateur du trafic réseau et dans le cas qui nous concerne, c'est le réseau Internet Public. III.4.3. Protocole VPN Au niveau protocolaire, le réseau privé virtuel de la BCC utilise principale le protocole IPsec (Internet Protocol Security) afin de sécuriser les communications par Internet sur un réseau IP par le moyen d'un tunnel déployé pour permettre à l'Interpol d'accéder à son intranet. Il sécurise de même le protocole communication Internet et vérifie chaque session avec un cryptage individuel des paquets de données pendant toute la connexion. III.5. Critique de l'existant Le but du critique de l'existant est de recenser les points forts et faibles (performances et failles qui handicapent le bon déroulement et fonctionnement du système en cours. Dans ce cas, l'analyste procède à une critique objective du système en cours en vue de proposer un autre plus fiable et rationnel que le système existant [44]. Ainsi donc, La période de stage professionnel en troisième Graduat et deuxième Licence effectuée à la BCC nous a permis de faire le point sur quelques performances et quelques failles de sécurité : 44 XAVIER CASTELLAN, Méthode générale d'analyse d'une application informatique, Tome 1, Edition MASSON Paris 1983 Page 67 sur 109 Page 67 sur 109 III.5.1. Les points forts du système existant :

Page 70 sur 109 Page 70 sur 109 également la prévision du trafic qui consiste à identifier les caractéristiques du trafic et les besoins en bande passante des différentes applications qui devront être supportées par les réseaux multiservices. Il s'agit d'estimer le trafic de départ et d'arrivée pour chaque catégorie d'abonnés et les indicateurs clés pour la performance (KPI) devraient à cet effet, être le centre d'intérêt des études engineering que devra effectuer cette structure, car ce sont des paramètres clé qu'un administrateur ou gestionnaire du trafic utilise pour prévenir à une éventuelle extension du système ou dimensionner les composants du réseau. |

|