|

|

|

|

|

|

RÉPUBLIQUE DU CAMEROUN REPUBLIC OF

CAMEROON

******************* *******************

PAIX - TRAVAIL - PATRIE PEACE - WORK -

FATHERLAND

******************** ********************

MINISTÈRE DE L'ENSEIGNEMENT SUPÉRIEUR

MINISTRY OF HIGHER EDUCATION

******************** ******************

INSTITUT SUPERIEUR DES SCIENCES DE HIGHER SCHOOL

INSTITUT OF SCIENCES AND

L'ENTREPRISE ENTREPRISE

******************** ********************

SPECIALITE : COMPTABILITE, CONTROLE, SPECIALY:

ACCOUNTING, CONTROL, AUDITING

AUDIT

|

|

|

|

|

|

|

|

|

MEMOIRE DE FIN DE STAGE

|

|

PROCESSUS DE CERTIFICATION DES COMPTES DANS UN

CABINET

D'EXPERTISE COMPTABLE AU CAMEROUN : CAS DE GECI

|

|

|

|

Stage effectué du 06 Mai au 29 juin

2019

Mémoire de stage en vue de l'obtention du

diplôme de Bachelor

En Comptabilité, Contrôle, Audit par

:

LE

Sous la supervison

|

|

Encadreur académique: Encadreur

Professionnel:

|

|

TCHINDE MBE Michel Ferrick, NDJOYA

Ismaël,

Chef de mission

Magistrat financier

|

|

Année académique 2018 - 2019

|

|

|

|

|

|

|

|

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

SOMMAIRE

SOMMAIRE i

DEDICACE ii

REMERCIEMENTS iii

LISTE DES TABLEAUX iv

SIGLES ET ABREVIATIONS v

AVANT-PROPOS vi

RESUME vii

INTRODUCTION GENERALE 1

CHAPITRE 1: PRESENTATION DU CABINET ET ACTIVITEES MENEES 6

SECTION I : PRESENTATION DU CABINET GECI 6

SECTION II : ACTIVITES MENEES 15

CHAPITRE 2 : METHODOLOGIE DE LA RECHERCHE 20

SECTION 1: LE MODELE D'ANALYSE 20

SECTIONI : PRESENTATION ET ANALYSE DU RESULTAT 22

CHAPITRE 3 : SUGGESTION ET RECOMMANDATION 24

SECTION I : SUGGESTION 24

SECTION II : LES RECOMMANDATIONS 26

CONCLUSION GENERALE 30

REVUE BIBLIOGRAPHIQUE 32

ANNEXES 34

TABLE DES MATIERES 37

i

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

DEDICACE

A PAPA NKOUENKEU THOMAS, pour les efforts

consentis en vue de l'aboutissement de ce travail.

ii

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

REMERCIEMENTS

Nous tenons à remercier :

? Sur le plan académique :

- M. SENE BOUBARKAR, pour avoir mis

à la disposition des jeunes un cadre idéal pour leur

formation en vue de l'intégration dans le monde

professionnel ;

- M. TCHINDE MBE MICHEL FERRICK, Magistrat financier,

encadreur académique, pour nous avoir suivis dans

l'élaboration de ce document ;

- Le corps enseignant qui nous a encadrés lors de la

rédaction du présent rapport ;

- Tous les étudiants de Bachelor III.

? Sur le plan professionnel :

- Monsieur MOTOKWA WAFO Donatien, le Directeur

Général du cabinet GECI qui a eu

l'amabilité de nous ouvrir les portes de son entreprise

;

- Monsieur DJOYA Ismael, chef de mission,

encadreur professionnel, pour nous avoir

encadrés

tout au long de notre stage ;

- Le personnel du cabinet GECI pour l'accueil à nous

réservé.

? Sur le plan familial:

- A mon oncle NGAMINI JEAN BLAISE, pour son

soutien financier

- A Monsieur MONKAM KAMGA ROLAND pour le

soutient académique et morale

- A Monsieur NGANKEU GASTON pour sa

disponibilité à nous encourager A tous ceux qui ont

contribué de près ou de loin à la réalisation de ce

travail.

iii

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

LISTE DES TABLEAUX

Tableau 1 : Identification du cabinet GECI

12

Tableau 2 : L'organigramme synthétique du

Cabinet GECI: 12

Tableau 3 : Plaquette des services offerts par le

cabinet GECI 14

Tableau 4 : portefeuille client 15

Tableau 5 : Tableau estimative de

l'indépendance 34

Tableau 6 : Tableau d'évaluation des

points composant les normes de travail 34

Tableau 7 : Tableau d'évaluation des

points composant les normes de rapport 35

Tableau 9 : les étapes de la

démarche de l'auditeur 36

TABLEAU 8 : Tableau analytique des travaux

obligatoires du CAC 36

iv

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

SIGLES ET ABREVIATIONS

AG : Assemblée

générale

AGO : Assemblée générale

ordinaire

AU : Acte uniforme

CAC : Commissaires aux Comptes

CEE : Contrat d'engagement à

l'essaie

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

CNCC : Compagnie Nationale des Commissaires

aux Comptes

COBAC : Commission Bancaire de l'Afrique

Centrale

IFAC : International Fédération

of Accoutant

IFACI : Institue Française de l'Audit

et du Contrôle Interne

TAFIRE : Tableau Financier des Ressources et

des Emplois

NEP : Normes d'Exercices Professionnelles

SA : Société Anonyme

v

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

AVANT-PROPOS

Dans sa mission de formation de cadres, l'Institut

Supérieur des Sciences de l'Entreprise (ISSE) a ouvert en 2015 sous le

n° 05-0033-MINESUP. Il est placé sous la tutelle académique

de l'Université de Yaoundé II et du groupe du collège de

Paris. C'est ainsi qu'en septembre 2018 nous nous sommes inscrit à ISSE

pour un Bachelor en Comptabilité, Contrôle, Audit.

Comme toute formation de troisième année, la

nôtre s'est terminée (conclut) par un stage de deux mois au sein

du cabinet GECI. Les objectifs poursuivis par ce stage sont

:

- Imprégner l'étudiant de la réalité

dans la vie active ;

- Mettre en pratique toute la théorie acquise au cours de

l'année.

Ainsi, nous avons été admis au cabinet GECI pour

effectuer un stage académique. La comptabilité et le

contrôle étant des points sensibles pertinents, il nous a

semblé utile de nous attarder sur ces deux activités du cabinet.

C'est ainsi que le thème qui a retenu notre attention est :

« processus de certification des comptes dans un cabinet

d'expertise comptable au Cameroun : Cas de GECI »

A la fin de ce stage, il nous est demandé de

rédiger un mémoire qui sera présenté devant un jury

et dont l'appréciation comptera comme une note pour l'obtention du

Bachelor.

vi

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

RESUME

Ce mémoire a pour ambition d'établir le lien

entre le processus de certifications des comptes par le Commissaire aux Comptes

et l'opinion que ce dernier exprime sur les informations contenues dans les

états financiers de synthèses.

Notre problématique a été

élaborée comme suit : « La démarche du

cabinet GECI dans le processus de certification des comptes lui permet-il de

formuler une opinion de qualité ? »

De cette problématique découlent les

hypothèses suivantes :

- Hypothèse 1 : Les principaux aspects d'éthique

et déontologie concernant le métier d'audit sont respectés

lors du processus de certification des comptes

- Hypothèse 2 : Les normes de comportements

professionnelles sont comme l'exige les principes de la profession

Pour conduire cette recherche la méthodologie a

consisté à partir des données pour bâtir le cadre

logique de notre recherche. Il est constitué de deux partir à

savoir :

- La première partie (théorique) : nous a permis

de scruter les notions de Commissariat aux Comptes, les conditions d'exercices

et les missions. Elle nous a donné l'occasion de passer en revue les

différents courants de pensée sur la profession libérale

de commissariat aux comptes.

- La deuxième partie (pratique) : il a

été question de présenter la société

d'accueil ou nous avons effectué le stage, d'analyser le processus de la

mission afin d'évaluer la pratique des normes de travail et

l'Independence de l'auditeur. Cette évaluation a abouti aux conclusions

suivantes :

- Les principaux aspects d'éthique et

déontologie concernant le métier d'audit sont respectés

dans le processus de certification des comptes ;

- Les normes de comportements professionnelles sont comme

l'exige les principes de la profession.

vii

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

INTRODUCTION GENERALE

Un des arguments récurrents dans le débat sur le

sous-développement en Afrique consiste à poser le problème

en termes de culture et de mentalité. D'autres économistes et

psychologues se donnent une explication en pointant ainsi du doigt le manque de

confiance en soi et entre eux, le manque d'organisation et d'esprit

d'initiative : L'homme africain serait sujet à une peur paralysante

l'empêchant d'initier la dynamique de développement.

C'est dans un souci de pallier en partie à ces maux que

le commissaire aux comptes été institué avec pour objectif

de préserver la production et la publication d'informations fiables et

de protéger les entreprises.

En effet, plus l'écart informationnel n'est important,

plus la propension des dirigeants à adopter un comportement opportuniste

est forte.

Le Commissaire aux Comptes a un rôle indispensable au

sein du monde financier. Il a pour rôles principal de vérifier les

comptes produits et publiés par les sociétés. Ce dernier

doit ainsi vérifier si les informations contenues dans les comptes sont

conformes à la réalité de l'entreprise en justifiant de

leurs appréciations, que les comptes annuels sont réguliers et

sincères et donnent une image fidèle du résultat des

opérations de l'exercice écoulé ainsi que la situation et

du patrimoine de la personne ou de l'entité à la fin de cet

exercice.

Mais ce métier de Commissaire aux Comptes a

été sévèrement jugé après des

scandales financiers. La chute spéculaire du cabinet ARTHUR

Anderson, dans le sillage des pratiques frauduleuses de

l'entreprise Enron, a été à l'occasion de

jeter un coup de projecteur sur une profession dont on ne parlait guerre

jusque-là en dehors des rubriques finances et contrôles.

L'implication des cabinets d'audit dans les scandales financiers n'est pourtant

pas chose nouvelle.

Ainsi la célèbre affaire MCKESSON ET

ROBINS qui éclata aux USA en 1938 occasionne la mise en cause

du cabinet price waterhouse qui conduisit à la

création des normes professionnelles, dont le respect était

censé garanti la qualité du travail de l'auditeur.

Mais comme le souligne Michel POWER, «

les scandales financiers qui ont éclaboussé la profession

comptable américaine ou britannique se sont toujours soldés par

un renforcement

1

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

de normes, élaborés et appliquées par les

professionnels eux même, plutôt que par une réflexion sur le

processus d'audit et sur le rôle des spécialistes »

Il s'en suit la disparition d'arthur Anderson

qui marque à ce titre un tournant. Elle annonce une remise en

question profonde de la double nature : à la fois professionnelle et

commerciale du mode de fonctionnement des conglomérats multinationaux de

l'audit et du conseil que sont les « Big Four ».

Ainsi la volonté de mettre fin aux dérives

occasionnés par le manque d'Independence des auditeurs,

à la fois au service de leurs clients et censeurs des comptes de ces

derniers, et la volonté de renforcer la surveillance des professionnels

par les autorités publiques semble être en effet les traits

dominants des lois votées comme le sarbannes - oxey Act aux USA

et la loi sur la sécurité financière en

France.

Parallèlement, en Afrique et dans la mouvance de

l'acte uniforme portant organisation et harmonisation africain

du droit des affaires dans les états membres, et particulièrement

dans ceux de la CEMAC, un règlement communautaire relatif aux diligences

des Commissaires aux Comptes dans les établissements de crédits a

été adopté et est entré en vigueur le 1er juillet

2003.

Par ailleurs dans le prolongement de ce règlement, la

définition claire des missions dévolues au Commissaire aux

Comptes a été consignée dans une instruction de la

commission bancaire de l'Afrique centrale « COBAC »

relative à la comptabilité de certaines activités

aux fonctions de commissariat aux comptes.

Conscient de l'opportunité de cette pratique pour le

développement des entreprises africaines, et plus loin de l'Afrique

elle-même, les pays regroupés sous la législation de

l'OHADA ont attaché une importance particulière

au commissariat aux comptes. L'OHADA dans son acte uniforme

relatif au droit des sociétés commerciales et groupement

d'intérêt économique régit l'exercice de cette

profession dans ses pays membres et lui attribue les pouvoirs

nécessaires.

C'est dans ce sens qu'au Cameroun, les relations entre

actionnaires et dirigeants sont marqués d'opportunisme, lesquelles

dépendent du niveau d'asymétrie d'information. Les deux parties

ont intérêt à minimiser l'asymétrie d'information

qui est pour la plupart quantitative, qualitative et temporelle. Les

asymétries d'informations sont des situations dans lesquelles les

signataires d'un contrat n'ont pas les mêmes informations sur certaines

caractéristiques de l'objet du contrat. L'asymétrie d'information

définit les relations où un agent détient de l'information

qu'un autre n'a pas. Cette situation est souvent décrite par

l'intermédiaire des

2

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

relations d'agence où le principal mandant demande

à un agent-mandataire d'effectuer une action en son nom. Dès lors

l'agent détenant plus d'information peut être tenté d'agir

dans son propre intérêt et non dans celui du principal.

S'inscrivant dans cette logique où les

propriétaires valorisent leur investissement et qu'en vertus des textes

régissant les obligations légales des sociétés,

leurs sociétés sont soumises à l'obligation de nomination

des commissaires aux comptes, les cabinets se valorisent à cet effet de

leur compétence et leur expérience dans le domaine

prétendant à cet effet couvrir les aléas et valider

l'aspect immaculé des comptes de la société

auditée.

Parmi ces cabinets, nous avons le cabinet GECI,

dont l'audit comptable et financier des entreprises fait partir de son

champ d'investigation et se soucie de renforcer ses outils et d'affermir sa

présence dans le commissariat aux comptes à l'image des cabinets

de renom qui décrochent les plus grandes prestations.

C'est ainsi que pour se distinguer parmi tant d'autres, la

situation actuelle d'un cabinet dans le domaine de commissariat aux comptes

doit être le résultat de dizaines d'années d'efforts

continus, rythmés par des étapes de pratiques diverses et

instructives.

Le cabinet GECI est aussi reconnu pour sa

fiabilité, sa conscience professionnelle et sa confidentialité

qui constituent un facteur clé de succès pour l'expert-comptable.

De même, la conscience de ses compétences ainsi que de ses

faiblesses comportementales permettent à l'expert-comptable de

définir le champ d'intervention de son cabinet en procédant

à la confrontation de son bilan de compétences aux

compétences critiques exigées par les différentes normes

comptables, à savoir l'assistance, la certification et le consulting.

Dans ce sens, un professionnel compétent est un

professionnel qui s'attache aux règles de l'éthique

professionnelle. L'expert-comptable est tenu, de faire preuve d'intelligence

comportementale afin de développer un réseau rationnel

relationnel performant, lui permettant de se faire connaitre, et de

gérer convenablement les attentes de ses clients pour réduire le

risque de déception pouvant affecter négativement sa

réputation.

En définitive toutes les missions dont peut être

chargé l'expert-comptable ont un trait commun qui est l'aide à la

gestion du patrimoine du client, bien que faisant appel à des

connaissances variées. Les clients ne confient leurs dossiers

qu'à des experts comptables dont ils reconnaissent la compétence

technique c'est-à-dire la capacité à :

- Maitriser la mission et les démarches qu'elles

impliquent ;

- Formuler les jugements professionnels de qualité ;

- Accomplir leurs missions avec professionnalisme.

3

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

Une stratégie d'apprentissage, de travail en

équipe et de coopération s'avère indispensable pour

maintenir et développer les connaissances individuelles et

bénéficier de l'intelligence collective du cabinet.

Dès lors on peut se demander si la démarche du

cabinet GECI, en matière de missions de commissariat

aux comptes est conforme aux normes ISA (normes

internationales d'audit pour le secteur privé) de la profession du

commissariat aux comptes. Ce qui suscite des éclaircissements

réactifs pour la question principale suivant : la

démarche du cabinet GECI dans le processus de certification des comptes

lui permet-elle de formuler une opinion de qualité ?

D'une façon spécifique nous nous poserons les

questions suivantes :

- Les principaux aspects d'éthique et

déontologie concernant le métier d'audit sont-ils

respectés lors du processus de certification des comptes ?

- Les normes de comportements professionnelles sont-elles

comme l'exige les principes de la profession ?

Voilà autant de questions qui nous amènent

à proposer un élément de réponse face aux

inquiétudes de plusieurs cabinets soucieux de préserver leur part

de marché médiocre. La réponse à ces questions

constitue l'objet de notre mémoire qui porte sur : processus de

certification des comptes dans un cabinet d'expertise comptable au Cameroun :

cas de GECI ».

L'objectif général visé à travers

cette étude consiste à faire ressortir la pratique

méthodique du cabinet dans le cadre du processus de certification des

comptes et de dire si elle permet de formuler une opinion fiable des

états financiers. Pour se faire les objectifs spécifiques sont

:

- Analyser la méthodologie utilisée et les

moyens mis en place dans les différentes missions

exécutées ;

- Evaluer l'efficacité des outils à utiliser

pour l'exécution du processus de certification des comptes ;

- Analyser les procédures mises en place par le cabinet

afin de proposer de nouveaux outils qui peuvent assurer la réussite

d'une mission.

- Suggérer des voies et moyens pour améliorer la

performance du cabinet ;

Ces objectifs spécifiques contribuent d'une part

à l'épanouissement du cabinet par l'apport de dispositifs

correctifs dans le processus de certification des comptes d'une part, et

à

4

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

la contribution à la création de la valeur

à nos clients qui bénéficient de nos prestations

efficacement révisées d'autre part.

Cette étude présente un intérêt

pratique pour les futurs praticiens de l'audit que nous sommes en permettant de

prendre connaissance de certains aspects purement pratiques de la profession

pour nous même, l'immersion dans le thème de «

commissariat aux comptes et processus de certification des comptes dans

un cabinet d'expertise comptable : cas de GECI » sera une

entrée dans le monde des auditeurs après avoir suivi une

formation en Comptabilité, Contrôle, Audit.

Il sera donc question pour nous au cours de notre travail de

présenter dans le chapitre 1 le cabinet GECI et les activités

menées, de présenter notre méthodologie et les

résultats obtenus dans le chapitre 2 et enfin de faire les suggestions

et recommandation pour pallier aux problèmes rencontrés.

5

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

|

CHAPITRE 1: PRESENTATION DU CABINET ET

ACTIVITEES

MENEES

|

Dans ce chapitre, nous présenterons le cabinet GECI

dans son environnement d'abord interne, allant de l'historique au

fonctionnement, puis externe (mise en évidence du marché et du

cadre institutionnel), pour avoir une vue panoramique sur l'entreprise.

Toutefois, ce chapitre se terminera par un aperçu sur

le déroulement du stage et des activités que nous avons

effectuées

SECTION I : PRESENTATION DU CABINET GECI

Il est question pour nous ici de fournir des

éléments permettant une identification aisée du cabinet

GECI.

1. HISTORIQUE, REGIME JURIDIQUE ET FISCAL, MISSIONS ET

ÉVOLUTION

1.1. Historique

Le Cabinet GECI est un groupe bilingue

(anglais / français) de professionnels de l'expertise comptable

et fiscale, du commissariat aux comptes et d'ingénierie

financière agrée par l'UDEAC/CEMAC et membre de l'Ordre National

des Experts Comptables du Cameroun (ONECCA).

IL a à sa tête un expert-comptable en la personne

de M. MOTOKWA WAFO Donatien, par ailleurs associé unique de ladite

structure. Il a été agréé par le comité de

Direction de l'UDEAC (Union Douanière et Economique des Etats de

l'Afrique Centrale) en juillet 1988 sous le N° CA-189.

Le cabinet a été ouvert en Juillet 1990, sous

l'appellation de COGEXCO (Cabinet de Comptabilité et de Gestion). En

1999, neuf ans après, le cabinet s'est restructuré pour devenir

le cabinet GECI (Groupe d'expertise comptable et d'ingénierie

financière)

Le Cabinet GECI est par ailleurs :

? Consultant international en Micro finance

auprès de la Banque Africaine de Développement (BAD) à

travers leurs projets de développement à l'instar du Projet de

Réduction de la Pauvreté en Faveur des Femmes dans la Province de

l'Extrême - Nord (PREPAFEN) ;

6

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

> Commissaire aux comptes agrée par

le MINEFI/COBAC auprès de plusieurs structures coopératives

d'épargne et de crédit ;

c Expert agrée auprès de la

commission technique de réhabilitation des entreprises du secteur public

et parapublic ;

? Consultant auprès du Projet d'Appui

au Programme National de Micro finance (PPMF/FIDA). ? Expert

Financier agrée près des Cours d'Appel du Centre et du

Littoral

1.2. Régime juridique et fiscal

Le cabinet GECI a le statut d'un établissement individuel

ce qui veut dire que la création n'a pas été soumis

à la rédaction des statuts par un notaire.

L'expert-comptable M. MOTOKWA s'est présenté aux

greffes du tribunal de première instance pour faire enregistrer son

cabinet ; le cabinet GECI n'est pas une société d'expertise

comptable, mais un groupe d'experts ayant à sa tête un

expert-comptable.

Comme toute profession libérale, le régime fiscal

du cabinet GECI est le régime du réel.

1.3. Missions

Bien que la plage de ses domaines d'intervention soit large, la

taille de ce cabinet d'une part et les exigences de professionnalisme d'autre

part, lui ont commandé de se spécialiser dans des domaines pour

lesquels ils justifient de plus d'aptitudes et d'expérience à

savoir : Expertise comptable

> Surveillance et tenue de comptabilité ;

> Etablissement de comptes annuels et des situations

comptables ;

> Assistance à l'élaboration de

procédures ;

Audit légal et contractuel

> Commissariat aux comptes, aux apports, à la fusion et

à la transformation ;

> Audit diagnostic ;

> Audit des projets de développement ;

> Audit marketing et social ;

Micro finance

> Elaboration des plans de développement des EMF ;

> Assistance et conseil en gestion des EMF ;

> Elaboration des manuels de procédures de gestion des

EMF ;

> Audit et contrôle des EMF ;

7

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

> Etude et mise en place des réseaux de caisses ;

> Conception et mise en place de nouveaux produits ;

Formation

> Micro finance : tenue de la comptabilité, gestion

des crédits, audit interne ;

> Gestion des projets et microprojets, contrôle

interne, opérations bancaire ;

> Comptabilité : comptabilité

générale, comptabilité analytique, comptabilité de

gestion ;

> Contrôle interne ;

> Audit interne, audit opérationnel, audit de

conformité ;

> Gestion financière : analyse financière,

rentabilité des investissements, trésorerie en date de valeur

;

> Gestion des associations et groupes de base :

comptabilité et budget, montage des microprojets,

suivi-évaluation, animation ;

> Fiscalité : assistance fiscale des

sociétés, fiscalité individuelle ;

Développement

> Assistance en gestion des petits projets de

développement ;

> Accompagnement des organisations villageoises

d'épargne et de crédit et des organisations paysannes dans le

montage des microprojets et la gestion des microcrédits ;

> Animation et planification participative ;

> Economie et sociologie rurale ;

> Conseil aux organisations rurales ;

> Travail avec des collectivités villageoises aux de

leurs montrer comment s'organiser en groupe pour mieux combattre la

pauvreté ;

> Gestion axée sur les résultats (GAR)

Fiscalité

> Optimisation fiscale ;

> Déclarations fiscales ;

> Contentieux fiscal ; Gestion financière

> Business plan/étude de faisabilité ;

> Assistance en négociation/recherche de financement

;

> Documents de prévisionnels spécifiques ;

8

Rédigé et présenté par

NNGANKAM Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

> Budget/ Report ;

> Tableau de bord ;

> Analyse de la rentabilité des investissements ;

> Plan de trésorerie pour les crédits bancaires

à court terme ;

> Liquidation et privatisation des entreprises.

1.1. Evolution

Le cabinet GECI a beaucoup évolué depuis Juillet

1990. Il compte à son actif plusieurs travaux effectués avec brio

qui constituent ainsi ses réalisations. Nous pouvons citer :

> Audit / Evaluation portefeuille EX-FONADER (5milliards)

> Audit / Evaluation portefeuille crédit Agricole

(liquidation 23,5Milliards)

> Audit / Evaluation portefeuille FOGAPE (quote-part

validée 10,5 Milliards)

> Etude sur l'élaboration d'un plan directeur de

développement des réseaux d'épargne et de crédit

dans la province de l'extrême-Nord. Etude réalisée pour le

compte du projet de Réduction de la pauvreté et actions en valeur

des Femmes dans l'Extrême-Nord du Cameroun (PREPAFEM).

(Coopération Cameroun-Banque Africaine de Développement

(BAD)).

> Elaboration des plans de Développement à

Moyen Terme de 08 EMF dans la province du Centre et de 10 EMF dans la province

de l'Extrême-Nord du Cameroun. Etude réalisée pour le

compte du projet d'Appui au Programme National de Micro finance (PPMF).

(Coopération Cameroun-Fonds International de Développement

Agricole (FIDA)).

> Formation des ONG partenaires du projet de

réduction de la pauvreté et actions en faveur des femmes dans

l'extrême-Nord du Cameroun(PREPAFEM). (Coopération Cameroun-Banque

Africaine de Développement (BAD)) en gestion des microcrédits

;

> Formation des associations et groupes de bases du Mfoundi

et du DJA ET LOBO en comptabilité et Budget et en Animation des groupes

de bases en partenariat avec la Chambre de Commerce de l'Industrie des Mines et

de l'Artisanat (CCIMA) ;

> Formation des petits commerçants et artisans

à la création d'entreprises, en partenariat avec la CCIMA ;

> Audit des projets et microprojets de développement

;

> Elaboration et mise en place des manuels de

procédures des projets de développement (ONG, Association,

etc....)

> Audit des frais bancaires.

9

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

2. ORGANISATION ET FONCTIONNEMENTDU CABINET GECI 2.1.

Organisation du cabinet

Dans l'optique de mener à bien les missions qui sont

les siennes, le cabinet GECI s'est prescrit une certaine organisation, un mode

de fonctionnement et s'est doté de ressources de natures diverses dont

les présentations respectives feront l'objet de cette sous partie.

La structure regroupe différents organes et les

relations entre eux sont hiérarchiques ou fonctionnelles. En fait, il

s'agit de la répartition des tâches, des responsabilités,

des pouvoirs et des communications dans l'entreprise. Nous distinguons

plusieurs types de structures :

? Structure divisionnaire : la division est

basée sur les domaines d'activité ;

? Structure matricielle ou multi-divisionnaire

: elle réunit les caractéristiques d'une structure

temporaire par projets et d'une structure stable par fonction ;

? Structure hiérarchique : dont le

principe est qu'un subordonné ne reçoit d'ordre que d'un

responsable à qui il doit rendre compte ;

? Structure fonctionnelle : elle réside

dans le principe de spécialisation.

2.1.1. Département audit et conseil en

gestion

Ce département effectue les tâches suivantes :

? Commissariat aux comptes et aux apports ;

? Audit Financier, Audit Comptable ;

? Organisation générale ;

? Restructuration et redressement ;

? Expertise judiciaire ;

? Conseil en Gestion et Organisation.

2.1.2. Département banque - micro

finance

Ce département effectue les tâches suivantes :

? Prévention des difficultés et

plan de redressement ;

? Diagnostic financier et économique ;

? Gestion financière à court terme

;

? Budgets de trésorerie, compte de

résultats et bilan prévisionnels ;

? Réparation des risques et pools

bancaires

? Montage des dossiers de demande de concours

? Optimisation des recherches

informationnelles

10

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

? Marketing bancaire

2.1.3. Département expertise-comptable

Ce département effectue les tâches suivantes :

? Authentification des pièces (Validation

des pièces en conformité avec les statuts, code de

procédure) ;

? Classement des pièces ;

? Préparations des imputations comptables

;

? Justifications des comptes ;

? Classement par type journal ;

? Préparation des déclarations

sociales et fiscales

? Contrôles trimestriels chez les

clients

? Contrôle de gestion permanente

? Préparation des bilans financiers

ponctuels

2.1.4. Département juridique et fiscal

Ce département effectue les tâches suivantes :

? Élaboration de stratégies

juridiques et fiscales ;

? Assistance juridique et fiscale ;

? Audit juridique, fiscal et social ;

? Mise en place des procédures

d'apurement du passif ;

? Optimisation de la Transmission ;

? Évaluation des risques juridiques,

fiscaux et sociaux ;

? Fiscalité des salaires ;

? Gestion des déficits fiscaux

2.1.5. Département formation et

intégration

? Audit interne - audit externe/audit

financier et comptable ? Comptabilité

générale - comptabilité analytique

? Contrôle de gestion

? Fiscalité des entreprises

11

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

? Marketing bancaire ? Gestion

financière

Le cabinet GECI a adopté plusieurs structures

hiérarchiques compte tenu de sa taille et de

l'importance de ses activités.

Tableau 1 : Identification du cabinet

GECI

|

Raison sociale

|

Groupe d'Expertise Comptable et d'Ingénierie

financière

|

|

Sigle

|

GECI

|

|

Siège

|

Yaoundé, Rond-point Nlongkak

|

|

Date de création

|

Juillet 1990

|

|

Expert-comptable

|

M.MOTOKWAWAFO Donatien

|

|

Forme juridique

|

Entreprise individuelle

|

|

N° Registre de commerce

|

200 p 489

|

|

Capital social

|

Capital variable

|

|

N° de contribuable

|

P045800130014F

|

|

Agences

|

01

|

|

Téléphone

|

77-75-26-43/96-32-26-03

|

|

Fax

|

22-06-28-75

|

|

E-mail

|

groupegeci@yahoo.fr

|

|

|

Boite postale

|

1544

|

|

Régime fiscal

|

Réel

|

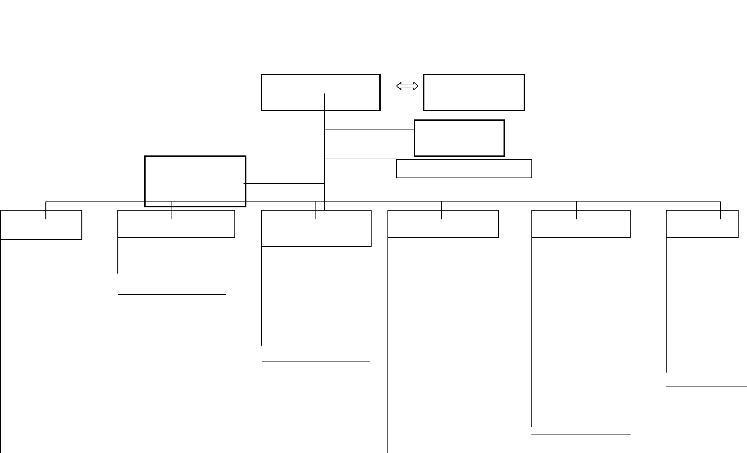

Tableau 2 : L'organigramme synthétique du

Cabinet GECI :

|

Départements

|

Qualification des Responsables

|

|

Expertise comptable

|

01 Expert-comptable associé

|

|

Audit

|

Master Audit

|

|

Etudes et Conseil

|

Expert financier, Economiste

|

|

Micro finance et Ingénierie Financière

|

Expert financier

|

|

Formation et Développement

|

Ingénieur agroéconomiste

|

|

Cellule Administrative et Financière

|

Master en Finance et Comptabilité

|

12

Source : Cabinet GECI

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

2.2. Fonctionnement

Le bon fonctionnement d'une entreprise nécessite une

répartition des tâches et une meilleure coordination de celles-ci.

L'organigramme du cabinet GECI met donc en exergue les organes de direction,

d'administration, les organes de gestion, les organes opérationnels de

la structure ainsi que les liens qui existent entre eux.

Pour mener à bien ses activités et assurer son

épanouissement, le cabinet s'est doté d'un certain nombre de

moyens :

2.2.1. Les ressources humaines

· Un expert-comptable agrée CEMAC, membre de

l'ONECECA, directeur et superviseur

du cabinet.

Il est chargé :

? D'assurer les fonctions direction et

d'encadrement ;

> De fixer les objectifs de la structure

;

? De définir la politique du cabinet.

· Un chef de mission.

Le chef de mission est chargé :

? De conduire les missions de terrain ;

> De mettre en oeuvre la politique

commerciale du cabinet ;

? D'encadrer et de suivre les stagiaires.

· Deux auditeurs titulaires

Ils sont chargés :

c D'assister le chef de mission dans la

conduite de missions d'audit de toute nature sur le terrain ; ?

De la rédaction des rapports d'audit.

· Un expert financier

L'expert financier est chargé :

c D'analyser la situation financière des

entreprises clientes du cabinet ;

? D'élaborer des montages financiers

;

c D'évaluation des entreprises en vue de

leur vente ou d'augmentation de capital.

· Un ingénieur agro

économique

Il est chargé :

c D'assister les clients du cabinet dans le

cadre de leurs projets agricoles

13

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

? D'analyser l'environnement économique

national et international et proposer des solutions aux problèmes

rencontrés.

? Des stagiaires (niveau BTS, Licence,

Master)

Ils exécutent des tâches de toute nature pour le

compte du cabinet et dans le cadre de leur spécialité.

2.2.2. Les ressources matérielles

Les ressources matérielles sont constituées de

:

? Deux (02) ordinateurs pour les travaux des

stagiaires (chacun d'eux étant supposé avoir un

laptop) ;

? Deux (02) ordinateurs pour les travaux

urgents de l'expert-comptable ;

? Une ligne téléphonique fixe

bureau ;

? Deux (02) lignes de téléphones

mobiles pour les missions du terrain ;

? Adresse électronique et une adresse

postale ;

? Abonnement internet (fournit par RINGO).

2.3. Services de l'entreprise, fournisseurs et

clients

2.3.1. Services de l'entreprise

Les produits offerts par le cabinet GECI sont essentiellement

des services tels que décrits dans le tableau complété

ci-dessous) :

Tableau 3 : Plaquette des services offerts par le

cabinet GECI

SERVICES OFFERTS

PAR LE CABINET GECI

|

Expertise comptable

|

|

|

|

|

|

|

14

Source : Cabinet GECI

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

2.3.2. Les fournisseurs

Le cabinet offre certes des services mais elle s'offre aussi des

services d'autres entreprises. En effet, elle est en relation avec plusieurs

fournisseurs qui lui permettent de mener à bien ses activités. Il

s'agit de :

- Yoomee en matière de connexion Internet de bonne

qualité ;

- Orange/ MTN en matière de téléphonie

mobile ;

- Et pour les impressions, un établissement situé

au rond-point Nlongkak qui se charge

d'imprimer divers documents tels que les DSF et autres...

2.3.3. Partenaires et clients cibles

Les partenaires

Dans le cadre de ses activités et pour l'atteinte de ses

objectifs, GECI entretient des relations

diverses avec plusieurs autres structures :

? Au niveau international

? Banque Africaine de Développement (BAD)

? Fonds International de Développement Agricole (FIDA)

Tableau 4 : portefeuille client

Clients

|

Audit

|

Autres missions

|

Total

|

EMF

|

5

|

6

|

11

|

Sociétés Privées

|

15

|

10

|

25

|

Organismes et projets

|

3

|

6

|

9

|

Total

|

22

|

22

|

44

|

|

Source : Cabinet GECI.

SECTION II : ACTIVITES MENEES

L'objet de notre présence au cabinet GECI,

était une nécessité tant sur le plan académique que

sur le plan socioprofessionnel. Il était dont question de quitter un

temps soit peut, le cadre académique pour vivre de façon

pragmatique les réalités du terrain ; afin de mieux comprendre

les enseignements acquis à l'école et d'y apporter un plus au

développement de notre pays. Pour vous montrer la quintessence de notre

travail, nous devrions vous briefer sur l'accueil et les taches

effectuées suivi de l'apport de ce stage.

15

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

1. ACCUEIL, TACHES EFFECTUEES

Nous présenterons dans cette section l'accueil et les

tâches effectuées.

1.1. Accueil

Le déroulement de notre stage à GECI commence

par l'accueil et l'installation. L'équipe du Cabinet GECI nous a bien

accueilli et s'est ouverte à nous dès les premiers jours. Notre

intégration s'est faite aisément compte tenu du personnel

qualifié que nous avons trouvé sur place. En mettant en oeuvre

les prérequis assimilés lors de notre formation académique

à la disposition du travail effectué au Cabinet, nous avons pu

bénéficier des explications et acquérir des

compétences dans les domaines de la comptabilité, et

fiscalité en entreprise.

Notre initiation consistait à donner le meilleur de

nous-mêmes pour effectuer les tâches à nous était

confiées, et à travers ses différentes tâches nous

avons pu acquérir le maximum de compétences.

Après cet accueil, nous avons effectué

certaines tâches.

1.2. Tâches effectuées et motivations du

choix du thème

Dans le cadre de l'insertion, du suivi et de l'orientation de

nos travaux d'étude, nous avons été orientés par la

secrétaire sous l'autorité du chef de mission du cabinet.

Les tâches qui nous ont été assignées

sont présentées ainsi qu'il suit :

? Etablissement du bilan d'ouverture pour une entreprise

nouvellement crée.

Nous avons vu que lorsqu'une entreprise vient de

démarrer ses activités, elle établit un bilan d'ouverture.

Ce bilan retrace les apports effectués par les actionnaires ainsi que

les charges engagées pour constituer l'entreprise.

? Classement des charges par nature des clients du

cabinet ;

Nous avons été initiées à la

classification des charges par nature. Il était question de classer les

pièces comptables dans les comptes des autres achats, du transport, des

services extérieurs, des impôts et taxes, ainsi de suite.

? Dépouillement des pièces

comptables

Le dépouillement des pièces comptables

consistait à examiner les pièces par ordre chronologique. Par la

suite, nous avons les journaux comptables à savoir : les journaux

d'achat, de vente, des opérations diverses, les journaux de caisse, les

journaux de banque et les journaux des à nouveaux. Ces journaux

portaient les mentions suivantes : la date, le libellé, le nom du

16

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

fournisseur, le montant HT, la TVA, le montant TTC, le mode

de paiement, et le numéro des comptes.

? Reclassement des documents du cabinet après

identification et regroupement par dossier du client et autres

dossiers.

Cette tâche avait pour but de nous imprégner

à l'archivage des documents de l'entreprise et en vue de repérer

et de relancer les clients qui ne sont plus réguliers au Cabinet ;

? L'introduction des données juridiques,

comptables, fiscales et financières d'une société dans le

logiciel sage 100 comptabilité

Ici, il s'agissait d'introduire les données d'une

société en machine. Grâce à Sage

comptabilité, nous créions le fichier comptable d'une

société en vue du suivi de la comptabilité

périodiquement. A l'intérieur de ce fichier, nous saisissions les

opérations qui retraçaient toute l'activité de la

société : les achats étaient saisis dans le journal des

achats, les ventes dans le journal des ventes, les autres opérations

étaient introduites dans le journal des opérations diverses. Le

règlement des opérations se faisait soit par caisse, soit par

banque ; et nous utilisions les journaux appropriés (Caisse, Banque).

? L'inventaire physique chez les clients ;

L'inventaire consiste à aller dans les locaux des

entreprises pour pouvoir comptabiliser les articles en boutique et/ou au

magasin. Cela se fait sous une fiche comportant la désignation des

produit, les quantités, les prix de vente unitaire, la valeur totale du

stock ;

? Traitement de la rémunération du

personnel salarié

Cette activité a été déterminante

pour le choix de notre thème car, nous nous sommes confrontés

à des notions comme le salaire brut, les heures supplémentaires

et autres notions techniques.

? Elaboration des déclarations mensuelles des

impôts ;

L'acompte sur chiffre d'affaires, la TVA à payer et

les retenues sur salaires se paient tous les 15 jours suivants le mois de la

réalisation des opérations. Ce paiement s'effectue à

l'aide d'un imprimé fourni par l'administration fiscale. Tout au long de

notre stage, nous avons élaboré la déclaration mensuelle

du cabinet GECI et de la SA BIKOK.

Ces deux sociétés payaient leur acompte sur

chiffre d'affaires au taux de 2,2%, puisqu'elles relèvent du

régime du réel.

Mission de commissariat aux comptes.

17

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

Le Commissaire aux Comptes a pour mission principale de

certifier les comptes annuels de l'entreprise qui appel à lui, en

réalisant un audit légal, dont la procédure est

strictement définie par la loi et en accord avec les normes en

vigueur.

Cette dernière tâche a été

complexe car elle prenait en compte tous les domaines de la gestion notamment

la comptabilité, la fiscalité, le contrôle. Au cours de

celle-ci nous avons observé quelques difficultés ou de lenteur

pour l'Expert-Comptable à exprimer son opinion sur la situation des

informations contenues dans les états de synthèse. Il y avait

d'une part les entreprises clientes qui ne mettaient pas à la

disposition du cabinet les pièces justificatives de leurs

opérations dans les délais et d'autre le cabinet qui devrait

parfois laisser en suspend certaines missions pour s'engager sur une autre

mission. Car le cabinet ne dispose qu'un chef de mission pour ces missions

d'audit

2. APPORT DU STAGE ET DIFFICULTES

RENCONTREES

Dans cette section, il sera question de parler des apports sur

les plans personnels professionnels et académiques.

2.1. Apport du stage

2.1.1 Sur le plan personnel

Il faut dire que cette expérience nous a permis :

- D'avoir une idée de la vie professionnelle, sur le

plan de la ponctualité, de la discipline et de

l'assiduité

;

- De développer le sens du travail en équipe,

de la curiosité, de la responsabilité et de

l'ouverture

d'esprit ;

- De nous rendre disponible quand un besoin se fait sentir

concernant les tâches qui ont été

confiées ;

- D'avoir du respect pour la hiérarchie, notion

fondamentale de l'évolution certaine en entreprise

;

- D'améliorer aussi notre tenue vestimentaire.

2.1.2. Sur le plan professionnel

Le stage nous a permis :

- De mettre en pratique nos connaissances reçues à

l'école ;

- D'approfondir nos connaissances des logiciels tels que WORD,

EXCEL ;

18

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

? Apprentissage du logiciel SAGE comptabilité 100 :

qui est un logiciel qui assure la comptabilité auxiliaire, analytique et

budgétaire des PME (Petites et Moyennes Entreprises). A partir d'un

document qui nous avait été remis nous avons pu suivre les

étapes du lancement du logiciel jusqu'à l'établissement du

bilan en passant par la création du fichier comptable, son

paramétrage, la saisie des écritures dans un journal, la

génération des balances, la fermeture de l'ancien exercice et

l'ouverture du nouvel.

? D'avoir un esprit et un comportement professionnel.

2.1.3. Sur le plan académique

Ce stage a contribué :

? À renforcer nos connaissances théoriques

acquises pendant notre formation ;

? D'améliorer les techniques de saisie des textes et

des tableaux en ce qui concerne WORD et EXCEL.

Néanmoins durant la réalisation de ces

différentes tâches, nous avons été confrontés

à quelques difficultés.

2.1.4. Difficultés rencontrées

Les difficultés auxquelles nous avaient eu à

faire face se présentent sur plusieurs plans : ? Sur le plan

personnel

La difficulté principale était de nous adapter au

monde professionnel qui était tout à fait différent du

contexte académique, car l'entreprise recherche la production des

richesses. ? Sur le plan professionnel

Pendant notre séjour à GECI, les

difficultés ont été liées à l'utilisation de

l'outil informatique comme élément incontournable du travail.

La vie en entreprise est mouvementée. Les

équipes du cabinet ont des missions qui leur sont confiées par la

hiérarchie et jamais un instant on ne s'ennuie.

Néanmoins, certaines missions à l'instar de la

déclaration mensuelle des impôts à versement

spontanée, font partie du type de missions qualifiées de

délicates. Le traitement de cette notion fera donc l'objet de la

deuxième partie de notre rapport.

19

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

CHAPITRE 2 : METHODOLOGIE DE

LA

RECHERCHE

Dans le cadre de notre étude, nous allons définir

une méthodologie pour répondre aux

objectifs de la recherche.

C'est ainsi que nous allons apprécier les pratiques du

commissaire aux comptes à travers

la mission de CAC réalisée par le cabinet

GECI chez un de ses clients.

Pour mieux aborder cette partie, notre méthodologie

comprendra deux parties :

- le modèle d'analyse

- la méthode de collecte de données

SECTION 1 : LE MODELE D'ANALYSE

La conception de notre modèle d'analyse est vierge de

toute approche nous plaçant dans une situation d'évaluateur

pouvant porter atteinte à la réputation que connait

déjà le cabinet.

Néanmoins, nous jugeons nécessaire autant pour le

cabinet d'avoir en connaissance le résultat du processus de

certification au cours d'une mission de certification des comptes

effectuée chez un des clients du cabinet.

Ce modèle d'analyse dégagé met au centre de

notre étude la démarche de la mission de commissariat aux comptes

adoptée par le cabinet. Pour apprécier cette démarche, il

faudra explorer au préalable certains éléments. Il s'agira

donc, pour nous :

- d'analyser les moyens et les procédures mis en place

par le cabinet pour garantir le succès de ses missions ;

- d'analyser le processus d'audit qui résulte de ces

moyens en vérifiant si les éléments essentiels dans une

mission de CAC y figurent ;

- De dégager les avantages et les limites

éventuelles de ce processus ;

- D'effectuer une analyse comparative des normes

appliquées au cabinet, aux normes de pratique exigées par la

profession du commissaire aux comptes ;

- De proposer aux responsables la mise en oeuvre d'autres

éléments pour parer aux limites éventuelles de leur

processus.

Pour disposer d'information fiable nous permettant de mettre en

place ce modèle, certaines techniques de collecte de données nous

semblent indispensables.

20

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

I.1. Les outils de collectes de

données

La collecte de données nous permettra d'obtenir des

informations à l'aide de plusieurs supports sur la méthodologie

du processus de certification des comptes par le commissaire aux comptes au

sein d'un cabinet d'expertise-comptable.

Pour la collecte de données nous avons

procédé aux techniques suivantes :

I.1.1. L'entretien

Il s'agira des interviews effectuées avec les

équipes de mission axées sur les points d'ombres

rencontrés lors des missions, parfois sur leur motivation à

l'égard de leur employeur face aux multiples difficultés qu'elles

rencontrent.

Ainsi l'entretien peut être définit comme une

conversation ou un dialogue et permet de recueillir des informations relatives

aux objectifs énoncés et à atteindre.

Notre entretien aura pour avantage principal de recueillir

des données reflétant la pensée et l'opinion des acteurs

interviewés. Pour ce faire, nous nous sommes entretenus individuellement

avec le Commissaire aux Comptes, avec le chef de mission, et certaines

personnelles du cabinet. Quelques entretiens ont aussi été

réalisés avec le gérant associé qui explique et

donne des astuces efficaces à notre conversation.

Il est procédé à la recherche documentaire

pour élucider nos idées sur les entretiens.

I.1.2. La recherche documentaire

Elle consiste à consulter les documents disponibles

à la bibliothèque du cabinet susceptibles de nous aider à

mieux comprendre la méthodologie de commissariat aux comptes, de

comprendre et d'analyser les rapports de commissariat aux comptes, de consulter

les dossiers de travail contenant les travaux réalisés, d'avoir

des explications plus approfondies sur les différentes correspondances

échangées entre le cabinet et son client.

Les données recueillies seront étudiées

afin d'en tirer des informations qui serviront à notre étude.

I.1.3- L'observation participante

Portant une importance à la formation d'audit que nous

avons suivie à ISSE, le directeur du cabinet GECI nous

a dès le premier jour mis sur une mission avec un chef de mission. Et

depuis nous avons su assurer les taches qui nous étaient confiées

tout en cotant les étapes des missions et en nous adaptant aux

techniques du cabinet.

21

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

Cette perception et cet esprit d'apprentissage nous a

été favorable pour être choisi plusieurs fois comme

participant aux différents missions de commissariat aux comptes.

Nous décidons à cet effet de mettre en oeuvre

toutes ces méthodes de collecte de données sans doute

bénéfique pour ce mémoire vue les nombreuses missions de

commissariat aux comptes auxquelles nous avons assistées.

II. La méthode d'analyse

Les données collectées à partir de

l'entretien, et du questionnaire sont analysées et

interprétées pour faire ressortir les forces et les faiblesses

découlant du processus de certification des comptes par le commissaire

aux comptes effectuée dans un cabinet.

Nous avons ainsi fait différentes types d'analyse que

sont :

- l'analyse documentaire qui nous a permis d'approfondir

notre culture générale sur l'étude et de comparer les

aspects théoriques et pratique de l'étude ;

- l'analyse des entretiens nous a permis d'étudier les

idées qui sont ressorties des entrevues et d'en dégager des

résultats des résultats pour répondre à la

problématique de l'étude ;

- l'analyse de points essentielles observés lors des

missions qui nous ont permis de confirmer ou d'infirmer les hypothèses

théoriques, en faisant une analyse descriptive, explicative et

compréhensive.

SECTION II : PRESENTATION ET ANALYSE DU RESULTAT

Ce mémoire a pour ambition d'établir le lien entre

le processus de certifications des comptes par le Commissaire aux Comptes et

l'opinion que ce dernier exprime sur les informations contenues dans les

états de synthèses.

Notre problématique a été

élaborée comme suit : « La démarche du

cabinet GECI dans le processus de certification des comptes lui permet 'elle de

formuler une opinion de qualité ? »

De la découlent nos hypothèses qui sont :

- Les principaux aspects d'éthique et déontologie

concernant le métier d'audit externe sont respectés lors du

processus de certification des comptes

- Les normes de comportements professionnelles et de

comportements sont appliquées comme l'exige les normes de la

profession

Pour conduire cette recherche la méthodologie a

consisté à partir des données pour bâtir le cadre

logique de notre recherche.

22

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

Les interviews, l'entretien, et l'entretien que nous avons

effectué sur l'Independence de l'auditeur, sur l'application des normes

de la profession, les normes de rapport et l'analyse des travaux du commissaire

aux comptes ont donné les résultats contenus dans les tableaux

que nous avons annexe.

Il a été question pour de présenter la

société d'accueil ou nous avons effectué le stage,

d'analyser le processus de la mission afin d'évaluer la pratique des

normes de travail et l'Independence de l'auditeur. De cette évaluation

aboutir les conclusions suivantes sur les hypothèses formulées

:

- Les principaux aspects d'éthique et

déontologie concernant le métier d'audit sont respectés

lors du processus de certification des comptes

- Les normes de comportements professionnelles sont comme

l'exige les principes de la profession. Il faut également souligner les

problèmes observés sur les étapes de la démarche de

l'auditeur qui sont regroupés en cinq étapes par le cabinet qui

est schématisé comme suit : Il sera question pour dans la suite

de notre travail de proposer quelques recommandations pour palier au

problème identifier

23

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

CHAPITRE 3 : SUGGESTION ET RECOMMANDATION

Dans ce chapitre nous proposer quelques éléments

de réponses pour améliorer le disfonctionnement observé

dans le processus de certification des comptes. Nous présenterons d'une

par les suggestions et d'autre part les recommandations

SECTION I : SUGGESTION

Face à ce qui vient d'être présenté

dans la section précédente, nous remarquons que le cabinet GECI,

comme toute autre structure, connait des points forts mais aussi des

failles.il nous appartient ainsi de

relever ses points forts en ressource humaine et matériels, les points

faibles en ressource humaine et matériel, et de ne pas nous limiter

à ces simples remarques sans émettre certaines idées

pouvant mettre fin au disfonctionnement observés.

1. Les points forts en ressource humaine et

matériel

La gestion interne du cabinet, nécessites-en plus de

l'intelligence comportementale des collaborateurs, une gestion technique des

missions. Ainsi, la qualité des prestations rendues par le cabinet

dépend autant des comportements que des compétences techniques

pour la conduite des missions de l'Expert-Comptable.

Le cabinet GECI a l'avantage dans ses ressources humaines

avec des chefs de missions diplômés des écoles grandes de

gestion. Ces derniers s'affirment d'une grande expérience dans le

métier de commissariat aux comptes grâces aux multiples missions

qu'ils ont menées avec tous les clients du cabinet.

Ces compétences sont aussi liées aux

compétences relatives à l'attitude et aux comportements positifs

car l'efficacité avec laquelle ils parviennent à maitriser leur

interaction avec les clients est intégrée à la

capacité que le client possède pour faire preuve d'une gestion

acceptable de ses ressources humaines.

Cette grille d'expériences s'accompagne d'une

disposition personnelle, d'ordinateur pour chaque membre du cabinet et une

connexion internet pour les besoins d'informations à temps réel.

Notons aussi l'existence des photocopieuses et imprimantes pour chaque

département.

En plus, le cabinet dispose d'un grand local abritant

plusieurs compartiments qui forment les différents départements.

On peut dire que le cabinet ne manque pas de place pour disposer son personnel

et le mobilier de travail.

24

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

Par voie de conséquence nous pouvons affirmer que le

cabinet dispose en son actif les ressources humaines et matérielles pour

la bonne exécution des missions d'audit comptable et financier.

Force est de constater que face à ces forces qui

affermissent le succès des missions, le cabinet fait face à

certaines faiblesses.

2.Faiblesses des insuffisances en ressources humaines

et matérielles

De façon générale, les états

financiers peuvent être présentés comme un ensemble de

document présentant des informations financières dans un format

organisé, et qui permettent aux destinataires de juger la situation

comptable et financier de l'entreprise.

Ces destinataires pouvant être l'Etat, les

actionnaires, les créanciers, les partenaires, doivent à un

moment donné dans l'année disposer les éléments qui

permettraient d'apprécier la capacité de l'entreprise à

assurer la bonne fin des opérations qu'ils pourraient conclure avec

elle, et cette assurance relève d'un travail minutieux du commissaire

aux comptes qui est parfois entravé notamment par le nom respect des

délais, le manque de personnel pour les missions. Tel est le cas au

niveau du cabinet GECI.

Il n'existe que deux chefs de missions et deux auditeurs

assistants pour assurer une multitude de missions avant la tenue des AG.

A cet effet une nouvelle mission peut parfois être

lancée sans que celle en cours ne soit totalement achevée. La

voie de recours jusqu'à présent utilisée est la recherche

de stagiaires pour prêter main forte à chaque chef de mission.

Cette solution ne garantit toutefois pas le succès,

sachant que d'une part ces stagiaires sont novices dans le domaine d'audit et

d'autre part les membres sont appelés à partager leur

connaissance et à s'appuyer sur leurs compétences et aptitudes

mutuelles. Ce qui devient de plus en plus difficile. Ceci est un processus

planifié auquel les membres de l'équipe consacrent du temps, de

l'énergie et le respect des délais demeurent toujours un

compromis.

De même ces nouveaux stagiaires qui n'ont reçu

encore aucune formation et d'expérience au sein du cabinet ne

bénéficient d'aucune promesse de recrutement. Ils ont

connaissance que s'ils évoquent la réglementation du droit du

travail camerounais sur les CEE, ils seront remplacés au profit d'autres

stagiaires qui subiront les mêmes sorts.

Et si le cabinet leur propose de rester, les travaux restant

à effectuer en dehors des missions sont exécutés par eux

sans l'ombre d'un horizon prometteur et avec la même indemnité de

transport. Ceci pousse certains stagiaires à partir vers d'autres

structures où ils seront plus considérés et plus

responsable sachant qu'ils commençaient déjà à

s'adapter à

25

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

l'environnement du cabinet. En ce qui concerne les ressources

matérielles, quelques insuffisances ont été

identifiées notamment au niveau du matériel didactique qui depuis

quelques années s'avèrent non fonctionnel et ne compte plus qu'un

quart de son effectif après son dernier inventaire.

En plus du matériel didactique, le matériel

informatique souffre de quelques imperfections avec les imprimantes et

photocopieuses pour leur bon souffre de quelques imperfections avec les

imprimantes et photocopieuses pour qui leur ont fonctionnement laisse à

désirer.

Dans le souci de faire face aux règles applicables

à une mission dans notre espace OHADA, nous allons dans la suite de

notre étude relever quelques dispositions pour pallier à ces

insuffisances. Il s'agit de :

· Les dirigeants du cabinet GECI doivent penser à

acheter un groupe électrogène pour faire face aux coupures

d'électricité qui cause souvent l'arrêt des travaux sur une

période.

· Augmentation du nombre d'ordinateur

· Avoir une connexion internet

· Avoir un coutier pour la récupération des

documents aux clients

· Mettre sur pied une stratégie de promotion des

stagiaires

· Primer le rendement des stagiaires

SECTION II : LES RECOMMANDATIONS

Etre techniquement compétent, c'est acquérir les

connaissances et le savoir-faire dans les divers domaines qui concerne les

champs d'investigation de l'Expertise-Comptable au cours des études, des

stages professionnels, les exploiter et les mettre à jour tout au long

de la vie professionnelle.

En effet toutes les missions dont peut être

chargé l'Expert-Comptable notamment celle de certification sont

basées sur les critères de compétences et ont un trait

commun qui est l'aide à la gestion du patrimoine des clients bien que

faisant appel à des connaissances variées.

Sachant que les clients ne confient leurs dossiers qu'à

des Expert-Comptable dont ils reconnaissent la compétence technique

c'est- à-dire la capacité à maitriser les missions et les

démarches qu'elles impliquent, ces dits experts, à l'instar de

notre cabinet doivent formuler des jugements professionnels de qualité

et accomplir leurs missions avec professionnalisme.

26

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

A cet effet, une remise en cause de nos ressources internes,

et certains points constitutifs de notre démarche d'audit se verrons

subir des recommandations qui bien appliquées, peuvent garantir le bien

fondé des opinions et une démarche d'audit efficacement

irréprochable.

1. Amélioration des ressources du

cabinet

Elles sont orientées en premier lieu vers les

ressources obligatoires pour l'exécution d'une mission de connaissance

de commissariat aux comptes.

2. Amélioration des ressources

humaines

L'excellence dans un domaine tend, de façon plus en

plus marquée, à être l'oeuvre d'un travail d'équipe

et d'un esprit d'équipe solide.

Cependant il est urgent pour le cabinet de mettre en oeuvre

une politique de ressources humaines axées sur le recrutement, et la

formation de nouveaux stagiaires afin de répondre aux différentes

prestations du cabinet.

De nos jours, le volume des connaissances nécessaires

pour l'exécution est devenu si important qu'aucun Expert-Comptable ne

peut prétendre tout connaitre. Une stratégie d'apprentissage, de

travail collectif et de coopération s'avère indispensable pour

maintenir et développer les connaissances individuelles et

bénéficier de l'intelligence collective du cabinet. Pour ce faire

le cabinet peut profiter de la validité des jeunes diplômés

qui n'aspirent qu'à débuter leur carrière dans un cabinet

en développant leurs compétences individuelles par des formations

sur les différentes normes et pratiques de l'audit comptable et

financier.

Après la formation, les cabinets ne peuvent avoir de

préoccupation plus grande que le comportement et la performance de leurs

membres : ce sujet touche tous les niveaux hiérarchiques

particulièrement les chefs de missions car une telle

vulnérabilité face au comportement nécessite en retour la

mise en place d'une stratégie visant le contrôle et le

développement des compétences comportementales des

collaborateurs.

Par voie de conséquence toutes ces tentations positives

qu'exerce l'Expert-Comptable sur ses collaborateurs impliquent pour ces

derniers une obligation de faire preuve d'exemplarité à travers

des comportements qui lui permettent :

- De créer un esprit d'équipe au travail

basé sur la conscience de soi, l'autogestion et l'empathie, permettant

au cabinet de bénéficier, de l'intelligence collectives de ses

collaborateurs ;

- De manier avec lucidité des styles de management

créant un climat interne de résonance.

27

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

Il convient après cette étape d'apprécier

leurs motivations par soit une augmentation d'indemnité pour les

stagiaires, ou une promotion d'auditeur junior ou senior pour les nouvelles

recrues.

3. Amélioration des ressources

matérielles

Le cabinet doit investir pour renouveler son parc

informatique. Il doit aussi investir pour les machines à la disposition

des stagiaires pour concourir à la valeur ajoutée des missions.

Une fois cette exécution achevée, il doit s'en suivre un

contrôle continu sur l'amélioration des méthodes de

travail.

4. Amélioration de la qualité des

méthodes de travail

L'Expert-Comptable peut profiter des périodes de sous

activité du cabinet pour procéder à des activités

de contrôle interne pour s'assurer de la bonne application des

méthodes de travail.

Cet audit constitue un outil de détection des

anomalies et d'amélioration des méthodes de travail.

5. Recommandation sur les outils de mise en oeuvre de la

mission du CAC

Nous allons proposer des recommandations en nous basant sur

les faiblesses que notre processus a pu déceler dans les

différentes phases de la mission d'audit.

6. La phase préliminaire

La gestion interne du cabinet nécessite en plus de

l'intelligence comportementale des collaborateurs, une gestion technique de la

planification des missions.

Le chef de mission doit définir et communiquer au

collaborateur les méthodes de travail. Car la qualité des

prestations rendues par le cabinet dépend autant des comportements que

des compétences techniques pour la conduite de la mission.

7. La phase d'exécution

La phase d'exécution de notre processus démunie

de quelques facteurs essentiels que nécessite la démarche d'audit

comptable et financier doit tenir compte des recommandations ci-après

pour formulation d'opinion de qualité basée sur les normes

légales et règlementaires. Il s'agit entre autre de :

- Relever les incohérences relatives au contrôle

interne

28

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

- Affiner la cohérence entre les risques

détectés et les programmes d'audit des comptes en justifiant

leurs programme d'audit des comptes par référence à la

conclusion des étapes en matière d'appréciation des

risques ;

- Prévoir des journées d'intervention sur le

terrain par l'Expert afin de responsabiliser l'ensemble des opérations

d'audit grâces aux corrections à temps réel ;

8. La phase de fin de mission

Les travaux de fin de mission constituant une étape

préalable au rapport, doivent être opératoires dans toutes

nos missions afin de fournir une vision d'ensemble spontanée sur les

travails effectués.

Ainsi, il est nécessaire pour le cabinet d'adopter les

outils relatifs aux travaux de fin de mission et qui font

références :

- Aux vérifications spécifiques qui sont des

contrôles ;

- Au questionnaire de fin de mission qui a pour objectif de

permettre à l'auditeur de s'assurer qu'il n'a oublié aucune

étape importante de la mission.

Cette dernière section s'avère important, car

c'est elle qui justifie, en grande partie, l'opinion émise et qui

évite les prises de position contradictoires d'année en

année.

La mise en oeuvre de ces outils dans le processus leur

permettra de limiter considérablement non seulement les risques

d'émettre des opinions entachées mais aussi d'effectuer leur

mission de manière efficace et dans les délais

29

Rédigé et présenté par NNGANKAM

Blaise Maurice

Processus de certification des comptes dans un cabinet

d'expertise-comptable au Cameroun : cas de GECI

CONCLUSION GENERALE

Au terme de notre travail, il convient à présent

de nous livrer à une réflexion sur sa contribution

théorique et pratique.

L'atteinte des objectifs fixés par l'entreprise passe

avant tout par la gestion et la maitrise du fonctionnement de l'entreprise,

c'est à dire par un système de contrôle interne efficace et

efficient (performant).

L'évolution de la taille de l'entreprise,

l'introduction de nouvelles technologies de l'information et de la

communication, les changements des stratégies adoptées ou des

objectifs poursuivis et les événements économiques,

sociaux ou politiques peuvent entacher le processus de certification des

comptes ou le rendre inadapté au contexte et aux risques encourus.

Le souci de tout professionnel est le développement

d'un portefeuille client important et fructueux. Toutes fois, la tendance

générale des nouveaux diplômés, notamment, qui

consiste à exercer directement dans le libéral sans

développer au préalable des compétences nécessaires

à la réussite professionnelle, associée à

l'augmentation du nombre des professionnels, exerçant dans un

marché inefficient, a fait submerger une stratégie d'acceptation

des clients basée sur le nombre et non pas sur la qualité des

affaires.

Une telle stratégie ne peut avoir pour

conséquence que de renforcer la nature de la demande prédominante

sur le marché camerounais, notamment, dans le segment des affaires de

petites et moyennes tailles, basée sur le modèle professionnel du

client avec les risques qu'elle engendre.

Si aujourd'hui le cabinet GECI, en application de nos

recommandations arrive à réaménager la qualité de

sa démarche, il serait toutefois difficile d'émettre une opinion