Risque d'exploitation et performance des entreprises minières en république démocratique du congo cas de minerals and metals grouppar Pacifique Kyabuta Ecole Supérieure de la Gouvernance Economique et Politique - Licence 2020 |

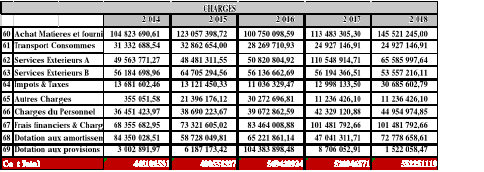

CHAPITRE 4 : PRESENTATION DES DONNEESLes données brutes d'une recherche scientifique sont naturellement muettes. Il appartient au chercheur de les faire parler pour leur donner une forme compréhensible à travers l'interprétation scientifique des résultats (MBULU, 2018). Les données se discutent différemment selon leur nature et leur structure organisationnelle voir même selon leur provenance. En ce qui concerne la présente étude, sur base des balances recueillies à la direction de MMG KINSEVERE, des comptes des résultats ont été érigés et étudiés judicieusement de façon à décrire avec plus de clarté la corrélation entre le risque d'exploitation et la performance de cette entreprise durant une période allant de 2014-2018. Cette étape franchie respectivement les points suivants : - La présentation des comptes des résultats simplifiés ayant permis de mener à bien cette étude, - l'analyse, - L'interprétation des données, - La discussion du résultat, pour finir par - Les pistes de solutions. 4.1. PRESENTATION DES COMPTES DES RESULTATS SIMPLIFIESA ce niveau, il convient de noter qu'il a été utilisé dans ce chapitre les états financiers élaborés conforment au système comptable OHADA21(*). Toutefois, pour faciliter la manipulation des données, un recours aux procédés de retraitement et à la reconstruction des dits comptes des résultats, tirés des balances, pour obtenir en obtenir des simplifiés disposés à réaliser une étude du niveau d'activités22(*)(les données sont toujours hors taxes). Ces comptes des résultats sont présentés en Dollars américains (USD). Tableau 10. Présentation des comptes des résultats simplifiés

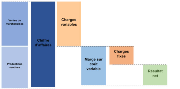

Source : Nous-mêmes sur base des données des balances de MMG Kinsevere. 4.2. ANALYSE DES DONNEESAnalyser les résultats d'une recherche consiste à faire parler les données recueillies en vue de confirmer ou d'infirmer l'hypothèse de recherche (Beaudoin, 2006). Dans cette vision, le recours au calcul des coûts partiels23(*) pour faire parler les données présentées ci-dessus a été lancé. Ces calculs seront soutenus par une représentation graphique des résultats obtenus afin de déterminer leurs tendances. 4.2.1. ETUDE DU COMPTE DE RESULTAT DIFFERENTIELLe compte de résultat différentiel,

décompose le résultat de l'entreprise en plusieurs composantes

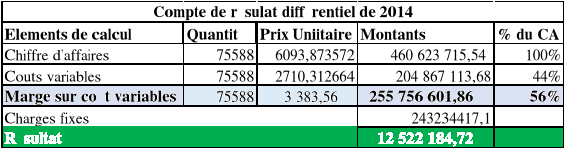

comme le démontre le schéma suivant : Figure 11. Compte différentiel Le compte de résultat différentiel est un tableau financier utilisé principalement dans le contrôle de gestion et également lors de l'élaboration du prévisionnel financier d'un business plan. Il permet de ventiler les charges de l'entreprise en deux catégories, les charges fixes et les charges variables. Cette séparation permet de déterminer la marge sur coût variable (total ou unitaire) et plus particulièrement les deux indicateurs essentiels de rentabilité, le seuil de rentabilité et le point mort. (A. Corhay et M. Mbangala ,2008). Tableau 11. Compte de résultat différentiel 2014

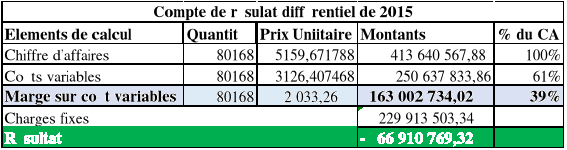

Source : Nous même sur base des comptes de résultats différentiels. Commentaire : L'analyse du compte de résultat différentiel de 2014, MMG a réalisé un résultat d'exploitation positif, son exploitation a été rentable, pour une production annuelle de 75588 tonnes de cuivre vendues, à 6093,87 USD l'unité, les coûts variables représentent 44% du chiffre d'affaires dont chaque PF vendu génère 2710.31 USD de charges variables. La positivité du résultat d'exploitation peut être assimilée aux conditions d'exploitation favorables mais aussi un meilleur prix de vente unitaire. Tableau 12. Compte de résultat différentiel 2015

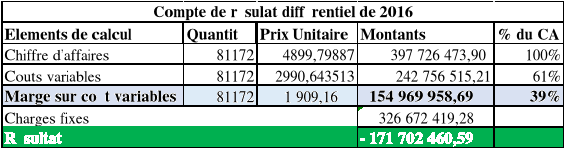

Source : Nous même sur base des comptes de résultats différentiels. Commentaire : L'analyse du compte de résultat différentiel de 2015, MMG Kinsevere a réalisé un résultat d'exploitation déficitaire, son exploitation n'a pas été rentable, sa production annuelle de 80168 tonnes de cathodes de cuivre, vendus à 5159,67 USD la tonne, les coûts variables représentent 61% du chiffre d'affaires (ce qui a considérablement réduit la marge sur coûts variables à 39%) dont chaque PF vendu génère 3126.40 USD de charges variables. La négativité du résultat d'exploitation est visiblement attachée aux conditions d'exploitation et de vente peu favorables pour l'entreprise en dépit de l'augmentation de sa production par rapport à l'année 2014. Les coûts variables ont considérablement grimpés. Tableau 13. Compte de résultat différentiel 2016

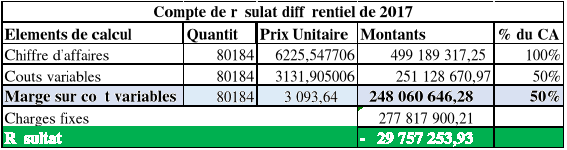

Source : Nous même sur base des comptes de résultats différentiels. Commentaire : Le déficit du résultat d'exploitation se creuse davantage dû à la baisse consécutive des cours des métaux, mais aussi à la hausse spectaculaire des Charges fixes qui touchent le cap de 320000000 USD. Sa production annuelle s'élève positivement à 811728 tonnes de cathodes de cuivre, vendues à 4899,67 USD la tonne, les coûts variables représentent toujours 61% du chiffre d'affaires (ce qui a considérablement réduit la marge sur coûts variables à 39%) dont chaque PF vendu génère 2990,94 USD de charges variables. Remarque : L'entreprise a su réduire les charges variables, cette action a déclenché une augmentation des charges fixe. Il y a-t-il une interaction entre les charges fixes et les charges variables ? Le futur chercheur, qui se sentira intéressé par cette interrogation pourra nous en dire plus. Tableau 14.Compte de résultat différentiel 2017

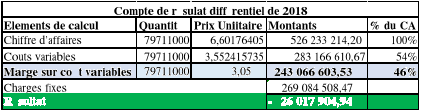

Source : Nous-mêmes sur base des comptes de résultats différentiels. Commentaire : En 2017, le déficit du résultat perdure mais tout en s'améliorant grâce à une gestion adéquate de l'entreprise. L'activité de l'entreprise n'est pas rentable malgré l'amélioration des cours de métaux, dont l'unité se vend alors à 6225,54. La production annuelle s'élève à 80184 la tonne. Bref, le chiffre d'affaires n'arrive toujours pas à couvrir la totalité des charges de l'entreprise lais visiblement, la hausse du prix des métaux a permis à MMG Kinsevere à décompresser à moitié les effets déficitaires du résultat d'exploitation. Tableau 15. Compte de résultat différentiel 2018

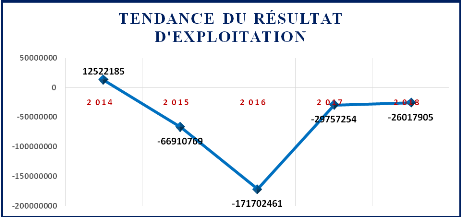

Source : Nous même sur base des comptes de résultats différentiels. Commentaire : En 2018, Malgré la présence récurrente du résultat d'exploitation déficitaire, des grands espoirs commencent à se nourrir pour l'entreprise le résultat d'exploitation passe de -171702460 USD en 2016 ; -29757223 USD en 2017 et -26017904 en 2018.

Figure 12. Tendance du Résultat d'exploitation Source : Nous-mêmes Commentaire : En 2014, MMG a réalisé un résultat d'exploitation positif, rapidement l'entreprise tombe dans la zone de perte durant les années suivantes. Et de manière prévisionnelle, il y a lieu de voir cette zone de perte se creuse davantage. * 21 Cfr annexe. * 22Une entreprise peut être positive financièrement, car elle aura procédé à une augmentation de capital ou à un emprunt destiné à renflouer ses caisses ; mais cela ne signifie pas que son modèle économique est rentable. Ainsi, le résultat d'exploitation est intéressant, car il zoome sur le cycle d'exploitation de l'entreprise ; son mode de fonctionnement et sa capacité à générer du chiffre d'affaires. Il donne une image de la performance réelle de l'entreprise. (B. Doriath et al, 2008). Pour Ogien (2008), le diagnostic financier vise à porter un jugement, émettre une opinion sur les performances économique et financière de l'entreprise ou identifier un dysfonctionnement en repérant ses signes ou ses symptômes. * 23La méthode des coûts partiels est une méthode utilisée en contrôle de gestion et en comptabilité analytique. Elle permet de déterminer la marge de chaque produit et sa contribution à la couverture des charges fixes. (www.creer-gerer-entreprendre.fr) |

|