UNIVERSITE D'ETAT D'HAITI

UEH

INSTITUT NATIONAL D'ADMINISTRATION, DE GESTION ET DES

HAUTES ETUDES INTERNATIONALES

INAGHEI

DEPARTEMENT DES SCIENCES ADMINISTRATIVES

L'accès au crédit auprès des

banques et les activités des coopératives d'épargne et de

crédit en Haïti au regard de la situation socioéconomique

des gens à faibles revenus (2003-2009) : cas de KOTELAM dans les

communes de Delmas et de Pétion-ville.

Par

Nick SIMEON

Mémoire présenté en vue de

l'obtention du grade de licence

en Sciences administratives

Option

Gestion des Affaires

Port-au-Prince, Mars 2015

Remerciements

Ce projet est préparé dans le cadre de notre

sortie de mémoire à l'Institut National d'Administration, de

Gestion et des Hautes Etudes Internationales (INAGHEI). Pour arriver à

la réalisation de ce travail, nous avons reçu beaucoup de

supports. Nous tenons à remercier tout d'abord le Grand Architecte de

l'Univers qui nous a donné : la santé et nous protège

durant toute la durée de notre étude et depuis notre existence.

Nous remercions, le Professeur Charles ABELLARD, notre directeur de

mémoire, qui avait mis tout son temps à nous aider malgré

les contraintes venues de toute part à réussir ce projet. Nous

nous en voudrons de ne pas signaler de façon particulière les

encouragements déployés par le professeur Smith E. METELLUS qui,

en dépit de toutes ses préoccupations, a su se créer des

possibilités et combien nécessaire à la réalisation

de ce mémoire de sortie

Nos remerciements vont également à l'endroit de

mes deux frères Judex SIMEON, Riccardo SIMEON et ma p'tite soeur

Hermione SIMEON et surtout `'Manmie et Papi'' qui nous `ont supporté

économiquement dans le cadre de ce travail de recherche. Nous

remercions ensuite tous les dirigeants, tous les employés de la KOTELAM

qui n'hésitaient pas une seconde à nous donner toutes les

informations relatives à la caisse, spécialement les agents de

crédit de Delmas et de Pétion ville qui nous ont beaucoup

aidés dans la réalisation de l'enquête. Nous remercions

également notre cousin, Pagany LEONARD qui était toujours

là pour nous apporter son support dans nos recherches.

Nous ne saurions terminer sans ne pas remercier tous nos

condisciples de l'INAGHEI plus particulièrement Walson Lops, Stanley

Deronis et Fritznel Jn Baptiste pour leur support moral, tous ceux et celles

qui d'une façon ou d'une autre nous ont aidé et vous aussi qui en

ce moment consacrez ce temps pour la consultation de ce document, nous vous

devons toute notre gratitude.

Présentation des hypothèses

Constatation empirique : Les

difficultés d'accès au crédit auprès des banques,

constituant un blocage pour les gens à faibles revenus en Haïti,

ont été diminuées avec les activités

intensifiées des coopératives d'épargne et de

crédit qui leur ont facilité la tâche et contribué

plus ou moins à l'amélioration de leur situation

socioéconomique.

Hypothèse générale :

Au cours de la période 2003-2009, les difficultés

d'accès au crédit auprès des banques, constituant un

blocage pour les gens à faibles revenus en Haïti, ont

été diminuées avec les activités

intensifiées des coopératives d'épargne et de

crédit, notamment la KOTELAM, qui leur ont facilité la

tâche et contribué plus ou moins à l'amélioration de

leur situation socioéconomique.

Hypothèse secondaire I : Au cours

de la période 2003-2009, les difficultés d'accès au

crédit auprès des banques, constituant un blocage pour les gens

à faibles revenus en Haïti, ont été diminuées

avec les activités intensifiées des coopératives

d'épargne et de crédit, notamment la KOTELAM, qui leur ont

facilité la tâche dans les communes de Delmas et de

Pétion-ville.

Hypothèse secondaire II : Au

cours de la période 2003-2009, la KOTELAM a contribué plus ou

moins à l'amélioration de la situation socioéconomique des

sociétaires à faibles revenus dans les communes de Delmas et de

Pétion-ville.

TABLE DES MATIÈRES

Remerciements

.................................................................................................................................ii

Page des

hypothèses.........................................................................................................................iii

Table des

matières............................................................................................................................iv

Liste des abréviations

.......................................................................................................................xi

Liste des tableaux et des graphes

.....................................................................................................xiv

Sommaire.........................................................................................................................................xv

Introduction......................................................................................................................................20

Chapitre I

Les courants de pensée orientant le cadre

théorique, conceptuel et méthodologique en vue de la

vérification de l'hypothèse générale :

Au cours de la période 2003-2009, les

difficultés d'accès au crédit auprès des banques,

constituant un blocage pour les gens à faibles revenus en Haïti,

ont été aplanies avec les activités intensifiées

des coopératives d'épargne et de crédit qui leur ont

facilité la tâche et contribué plus ou moins à

l'amélioration de leur situation

socioéconomique.......................................................................................................25

1.1 CADRE

THÉORIQUE...........................................................................................................................25

1.1.1 La théorie des

institutionnalistes................................................................................................26

1.1.2 La théorie des

welfaristes.........................................................................................26

1.1.3 La théorie de référence :

l'approche

intégrale.................................................................27

1.2 LE CADRE CONCEPTUEL / OPÉRATIONNALISATION

DES CONCEPTS........................................................28

1.2.1 Coopérative d'épargne et de

crédit............................................................................

28

1.2.2

Crédit...............................................................................................................28

1.2.3 Les difficultés d'accès au

crédit................................................................................29

1.2.4

Banque............................................................................................................29

1.2.5

Blocage............................................................................................................29

1.2.6 Les gens à faibles

revenus..........................................................................................................30

1.2.7 Situation

socioéconomique....................................................................................30

1.3 MÉTHODOLOGIE DE

RECHERCHE......................................................................................................31

1.3.1

Méthode.....................................................................................................................................31

1.3.2 Méthode

qualitative....................................................................................................................32

1.3.3 Méthode

statistique....................................................................................................................32

1.3.4 Méthode

structuro-fonctionnaliste.............................................................................................32

1.3.5 Méthode

analytique....................................................................................................................33

1.4.1 Techniques

documentaires.........................................................................................................33

1.4.2

Echantillon.................................................................................................................................34

1.4.3 Observation

directe...................................................................................................................34

1.4.4

Entrevue.....................................................................................................................................34

1.5 LES LIMITES DU

TRAVAIL.................................................................................................................35

1.5.1 Le limite dans le temps

.............................................................................................................35

1.5.2 Le limite dans

l'espace...............................................................................................................35

1.6 LES

CONTRAINTES...........................................................................................................................35

CHAPITRE II

Les banques, les activités des

coopératives d'épargne et de crédit au regard des

sociétaires :

Généralités............................................................................................................................................36

2.1 DÉFINITION D'UNE

COOPÉRATIVE........................................................................................................36

2.1.1 Historique de la

coopérative......................................................................................................38

2.1.2 Les coopératives dans

l'antiquité................................................................................................39

2.1.3 Les coopératives

contemporaines..............................................................................................40

2.1.4 Les principaux buts des

coopératives..........................................................................................41

2.1.5 Les principes fondamentaux des

coopératives...........................................................................43

2.2 LES COOPÉRATIVES EN AFRIQUE DE L'EST ET DE

L'OUEST.....................................................................45

2.2.1 La coopérative au

Bengladesh...................................................................................................46

2.2.2 La coopérative en

France..........................................................................................................46

CHAPITRE III

Historique des Coopératives d'Epargne et de

Crédit en Haïti, notamment la kotelam dans les communes de Delmas

et de

Pétion-ville.....................................................................................48

3.1 Présentation des communes de

Delmas....................................................................48

3.1.1

Education.......................................................................................................50

3.1.2

Santé.............................................................................................................50

3.1.3

Religion.........................................................................................................50

3.1.4

Politique.........................................................................................................50

3.1.5

Electricité...................................................................................................................................51

3.1.6 Commerce et

Justice..........................................................................................51

3.2 PRÉSENTATION DE LA COMMUNE DE

PÉTION-VILLE...........................................................................52

3.2.1

Education.......................................................................................................53

3.2.2

Santé.............................................................................................................53

3.2.3

Religion.........................................................................................................53

3.2.4 Commerce et

Finance..........................................................................................53

3.2.5 Culture et

loisir.................................................................................................54

3.3 HISTOIRE DU MOUVEMENT COOPÉRATIF EN

HAÏTI.........................................................................55

3.3.1 Genèse du mouvement coopératif

haïtien...................................................................55

3.3.2 Les formes de coopératives modernes en

Haïti.............................................................55

3.3.3 Epanouissement des coopératives d'épargne

et de crédit.................................................56

3.3.4 Impact des décisions politiques sur la

coopérative en

Haïti......................................................57

3.4 LA

KOTELAM..........................................................................................................................60

3.4.1 La constitution de la

KOTELAM............................................................................60

3.4.2 Siège social et

territoire........................................................................................60

3.4.3 Mission et objectif de la

KOTELAM....................................................................60

3.5 LES

MEMBRES.............................................................................................................................61

3.5.1 Les sociétaires actifs ou membres

réguliers...............................................................................61

3.5.2 Les membres

auxiliaires.......................................................................................61

3.5.3 Les sociétaires

inactifs.........................................................................................61

3.5.4 Doits et devoirs des

sociétaires..............................................................................61

3.5.5 Les produits de la

KOTELAM...................................................................................................62

3.6 LES DIFFÉRENTS TYPES DE PRÊTS DE LA

KOTELAM.........................................................................62

3.6.1 Les conditions d'avoir accès au crédit

à la KOTELAM..................................................63

3.6.2 Condition pour un

employé........................................................................................................63

3.6.3 Condition pour un

commerçant..............................................................................64

3.6.4 Les modalités de

remboursements...........................................................................65

3.6.5 Cadre légal des coopératives

d'épargnes et de

crédit..............................................65

CHAPITRE IV

Les difficultés d'accès au crédit

des gens à faibles revenus auprès des banques au regard des

activités des coopératives d'épargne et de crédit,

notamment la kotelam dans les communes de Delmas et de Pétion-ville

(2003-2009)/vérification de l'hypothèse secondaire

I.................................................................................................................................................................66

4.1 LE FONCTIONNEMENT DU CRÉDIT EN

HAÏTI........................................................................66

4.1.1 Le portefeuille de crédit des banques des

banques commerciales............................................67

4.1.2 La situation des institutions de

Microfinance...............................................................70

4.2 LES DIFFÉRENTES SOURCES DE DIFFICULTÉS DU

CRÉDIT..........................................................................72

4.2.1 Les difficultés venues des institutions

Etatiques........................................................................72

4.2.2

L'Adresse........................................................................................................72

4.2.3 Le problème

d'identification...................................................................................73

4.2.4

L'Assurance.....................................................................................................74

4.3 LES DIFFICULTÉS DU CÔTÉ DES

EMPRUNTEURS.....................................................................74

4.3.1 Secteur

d'investissement.......................................................................................75

4.3.2

Solvabilité.......................................................................................................75

4.4 LES CONTRAINTES AU NIVEAU DES

BANQUES......................................................................76

4.4.1 Taux

d'intérêts...........................................................................................................................76

4.4.2 Les

garanties.....................................................................................................76

4.4.3 Le

temps.........................................................................................................77

CHAPITRE V

La KOTELAM et la situation socioéconomique des

sociétaires dans les communes de Delmas et de

Pétion-ville....................................................................................................................79

5.1 Les résultats obtenus sur le plan

économique et

social..............................................................80

5.1.1 Les résultats sur le plan

économique..........................................................................................80

5.1.2 Les rapports de la

kotelam..........................................................................................................81

5.1.1 La couche la plus touché de

la coopérative par statut

matrimonial..........................................89

5.2 Les résultats sur le plan

social.................................................................................................91

5.2.1 Les secteurs d'activités touchés par les

prêts des

coopératives..................................................91

5.2.2 Impact social des prêts sur les femmes à

faibles revenus...........................................................92

5.2.3 L'impact des prêts accordés aux

sociétaires...............................................................................94

Conclusion et

suggestions.....................................................................................................................96

Bibliographie.........................................................................................................................................100

Questionnaires

(enquête)......................................................................................................................103

LISTE DES ABREVIATIONS

ACDI : Association Canadienne de

Développement International

ACI : Alliance Coopérative

Internationale

ANACAPH : Association Nationales des Caisses

Populaires

ANIMH : Association Nationale des

Institutions de Microfinance

BIT : Bureau International du Travail

BRH : Banque de la République

d'Haïti

CEC : Coopérative d'épargne

et de crédit

CNC : Conseil National de Crédit

DID : Développement International

Desjardins

ID : Initiative de Développement

IHSI : Institut Haïtien de Statistique

et d'Informatique

IMF : Institution de Microfinance

INAGHEI : Institut National d'Administration,

de Gestion et des Hautes Etudes International

KOTELAM : Koperativ Tèt Ansanm pou

Lavi Miyò

OIT : Organisation Internationale du

Travail

ONG : Organisation Non Gouvernementale

PDG : Président Directeur

Général

PME : Petite et Moyenne Entreprise

PNUD : Programme des Nations Unies pour le

Développement

UEH : Université d'Etat

d'Haïti

LISTE DES TABLEAUX

Tableau 1 : Représentation géographique de

la commune Delmas........................................49

Tableau 2 : Situation globale du secteur de la

Microfinance en 2009......................................71

Tableau 3 : L'ensemble des dossiers traités par le

comité de Crédit en 2009..............................82

Tableau 4 : Dossiers traités par la direction

générale

....................................................................83

Tableau 5 : Les principaux indicateurs de la KOTELAM de 2003

à 2007................................. 85

Tableau 6 : Tableau représentant le statut

matrimonial des membres .................................... 90

Tableau 7 : Les secteurs touchés par les prêts

octroyés.......................................................92

Tableau 8 : Les montants des prêts accordés aux

sociétaire..................................................93

LISTE DES GRAPHES

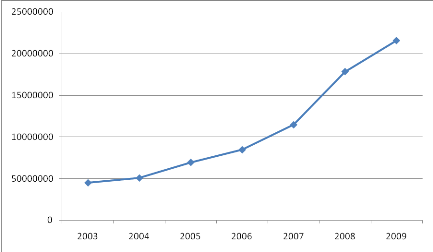

Graphe 1 : L'évolution des épargnes des

sociétaires de 2003 à

2009......................................88

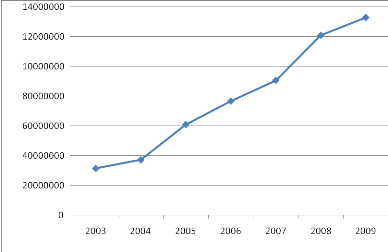

Graphe 2 : La tendance du portefeuille de Crédit

de la kotelam de 2003à2009.......................... 89

SOMMAIRE

La majorité des pays pauvres fait face à un

problème commun qui est l'Aide Internationale. La plupart de ces pays se

base sur l'aide de la communauté internationale pour améliorer la

situation de leur population économiquement ainsi que socialement. Un

objectif qui est difficile à atteindre pour beaucoup d'analystes du

développement. Selon ces analystes, le meilleur moyen de soulager la

misère d'un peuple du point de vu économique, c'est d'abord, et

avant tout, lui permettre de mobiliser les ressources internes du pays en les

valorisant et en faisant une gestion rationnelle de ces ressources.

Le coopératisme qui a sa philosophie basée sur

la participation économique et sociale de tout les gens qui font parti

d'un tel mouvement, est toute suite considérée comme un

élément qui peut créer des bases économiques au

sein de ces populations démunies. Beaucoup de pays en Afrique en

Amérique et même en Europe ont connu l'expérience du

mouvement coopératif. Ce mouvement est présent en Haïti et a

créé sa place dans la vie économique de la population

surtout ceux qui n'ont pas accès facile au système financier

formel.

Au cours de ces dernières années, nous avons

observe qu'il y a une certaine partie de la population Haïtienne qui

continue à avoir confiance dans le mouvement coopératif surtout

dans les coopératives d'Epargne et de crédit. Pour avoir une

idée claire sur le mouvement coopératif , nous avons

essayé de voir l'évolution de ce mouvement au cours du

commencement des années 2000 tout en essayant de poser la

problématique du mouvement coopératif en Haïti en tenant

compte des différents moments très difficiles que ce mouvement a

connu.

Problématique - Le mouvement

coopératif haïtien a pris une autre tournure au début des

années 2000. On a assisté à une augmentation sans

précédente du nombre de coopératives dans tous les

départements du pays surtout dans le département de l'ouest. La

grande majorité, pour ne pas dire la totalité était des

coopératives d'épargnes et de crédits. Des

coopératives qui ne respectaient pas totalement les valeurs et les

principes prévus par l'Alliance Coopérative Internationale

(ACI), et la violation de ces principes et de ces valeurs étaient

à la base des événements de 2002 qui avait mis le

mouvement coopératif haïtien dans une situation très

difficile.

Malgré la crise de 2002 beaucoup de coopératives

ont pu résister et continuer à donner des services à ses

sociétaires. Après une dizaine d'années environ des

améliorations ont été réalisées dans le

secteur. Selon le directeur du Conseil National des Coopératives (CNC)

Monsieur Frantz PRINVIL à l' occasion de la journée mondiale des

coopératives en 20071(*). « « Les

coopératives d'épargnes et de crédit étaient de 233

sur tout le territoire national, la somme épargnée par ces

coopératives étaient de l'ordre de 1 milliard 500 millions de

gourdes dont 1 milliard 300 millions gourdes retournent aux sociétaires

sous formes de crédit et 51,30% de ces crédits sont

alloués aux femmes. 2(*) » »

Selon les statistiques de l'Association Nationale des Caisses

Populaires haïtiennes (ANACAPH) en décembre 2009, le total

d'actifs des caisses d'épargne et de crédit était de 231,

8139,408 gourdes3(*). Le

total d'épargne 1, 626, 089,738 gourdes, le portefeuille de

crédit 1, 355,010,882 gourdes, l'avoir des caisses 474, 679,428gourdes

et le nombre de clients 309,160. 4(*)

Ces données nous permettent de voir l'évolution

des coopératives d'épargné et de crédit. On a pu

remarquer une certaine stabilité au niveau des coopératives

malgré la crise de 2002. De 2007 à 2009, les résultats

montrent que les coopératives étaient en train de grandir, de

gagner du terrain, de remontée la pente et de donner l'espoir au

mouvement coopératif.

Tenant compte de la remontée de ce secteur ne

s'avère-t-il pas important de connaitre la relation existante entre la

coopérative et la situation socioéconomique des

sociétaires en Haïti plus spécialement dans les communes de

Delmas et de Pétion ville ? D'où la nécessité

de ces interrogations. Les coopératives qui évoluent dans les

communes de Delmas et de Pétion ville facilitent-elles à ses

membres d'avoir accès au crédit ? y a-t-il vraiment des

difficultés aux gens à faibles revenus d'avoir accès au

crédit dans les institutions bancaires ? La quantité de

crédit donnée par les coopératives permet-elle à

augmenter le portefeuille des petites entreprises ? Ont-elles

apporté une amélioration au niveau du crédit et de

l'épargne ? Peuvent-elles améliorer la situation

socioéconomique des sociétaires de la commune de Delmas et de

Pétion-vile ?La réponse à l'ensemble de ces

interrogations permet de comprendre l'importance du mouvement coopératif

au sein d'une communauté et plus spécialement dans les pays ou

l'accès au crédit dans les banques commerciales sont difficiles.

Pour arriver à ces réponses, nous avons considéré

la coopérative KOTELAM comme cas d'étude pour son

expérience dans le secteur coopératif pour la

vérification de notre Hypothèse principale qui est divisée

en deux hypothèses secondaires.

Hypothèse générale.

Au cours de la période 2003-2009, les

difficultés d'accès au crédit auprès des banques,

constituant un blocage pour les gens à faibles revenus en Haïti,

ont été diminuées avec les activités

intensifiées des coopératives d'épargne et de

crédit, notamment la Kotelam qui leur ont facilité la tâche

et contribué plus ou moins à l'amélioration de leur

situation socioéconomique.

Hypothèse secondaire I.

Les difficultés d'accès au crédit

auprès des banques, constituant un blocage pour les gens à

faibles revenus en Haïti, ont été diminuées avec les

activités intensifiées des coopératives d'épargne

et de crédit, notamment la Kotelam qui leur a facilité la

tâche dans les communes de Delmas et de Pétion-ville au cours de

la période 2003-2009

Hypothèse secondaire II.

Au cours de la période 2003-2009, la KOTELAM a

contribué plus ou moins à l'amélioration de la situation

socioéconomique des sociétaires à faibles revenus dans les

communes de Delmas et de Pétion-ville.

Cadre théorique et conceptuel :

Le mouvement coopératif est considéré en Haïti comme

un outil important pour arriver à soulager la misère des plus

démunis. Beaucoup de théories ont montré l'importance des

associations et entreprise de microfinance dans les pays en difficultés

économiques. Nous avons considéré trois théories

dans notre travail : la théorie des Welfaristes, la théorie

des Institutionnalistes et la théorie des Minimalistes ou l'Approche

Intégrale. Cette dernière a servi de toile de fonds de notre

étude car elle se base s sur l'aide financier des pauvres et aussi sur

la formation de ces gens, ce qui peut donner une certaine

pérennité dans les actions entreprises par les

bénéficiaires.

Pour arriver à la vérification de nos

hypothèses, nous avons divisée notre travail en cinq chapitres.

Dans le premier chapitre nous essayons de voir les différentes

théories qui ont un rapport avec notre sujet et enfin nous avons choisi

notre théorie de référence. Nous avons défini aussi

nos différents concepts et comme tout travail scientifique nous avons

utilise des méthodes en évoquant les techniques par lesquelles

nous arrivons à réaliser le document et enfin nous avons

limité notre travail dans le temps et dans l'espace.

Dans le Deuxième chapitre, nous énumérons

quelques définitions de la coopérative. Nous retraçons

d'abord l'histoire de la coopérative dans le temps depuis

l'époque contemporaine jusqu'à nos jours et ensuite

l'évolution de la coopérative dans quelques pays d'Afrique et en

Europe. le troisième chapitre est divisée en trois parties avec

d'abord la présentation des villes que nous avons

considéré pour la réalisation de notre enquête et

ensuite la présentation de la KOTELAM qui est notre cas d'étude

et enfin l'histoire de la coopérative en Haïti.

Le quatrième chapitre qui s'intitule : Les

difficultés d'accès au crédit des gens à faibles

revenus au près des banques au regard des activités des

coopératives d'épargne et de crédit notamment la kotelam

dans les communes de Delmas et de Pétion-ville (2003-2009) est le

chapitre a travers lequel nous vérifions notre hypothèse

secondaire I. nous essayons tente de comparer les résultats des

différentes institutions de microcrédit ensuite les portefeuilles

de Crédit de ces institutions et finalement les différentes types

de difficultés qui rendent l'accès au Crédit auprès

des banques si difficiles pour les gens à faible revenu.

Le quatrième chapitre contient un ensemble de

résultats de la KOTELAM pendant la période que nous choisi pour

mener notre recherche, les impacts des crédits octroyés aux

sociétaires sur le plan économique et social. C'est à

partir de toutes ces données que nous avons arrivée à

vérifier notre Deuxième hypothèse secondaire et de pouvoir

aussi formuler nos recommandations. Ainsi essayons-nous à partir de ce

document qui ne représente pas une analyse détaillée et

exhaustive sur la situation socioéconomique des sociétaires,

mais qui est quand même le fruit de nombreuses recherches et d'une

enquête menée auprès de ceux qui ont

bénéficié des produits de la coopérative à

apporter un peu de lumière sur ce secteur en justifiant nos

hypothèses.

INTRODUCTION

La réalisation et la présentation d'un travail

de recherche est une étape importante dans le processus de l'obtention

du grade de Licence en Gestion des affaires à l'Institut National

d'Administration, de Gestion et des Hautes Etudes Internationales (INAGHEI).

C'est dans cette optique que nous avons réalisé ce travail en

traitant ce sujet : L'accès au crédit

auprès des banques et les activités des coopératives

d'épargne et de crédit en Haïti au regard de la situation

socioéconomique des gens à faibles revenus (2003-2009) : cas

de KOTELAM dans les communes de Delmas et de Pétion

ville. En effet, depuis l'existence de l'homme, il est toujours

dominé par un souci qui est de gagner sa vie. Toutes les

activités dans lesquelles il s'engage, consistent à la

réalisation des choses matérielles pour satisfaire ses besoins.

En effet, le changement de civilisation de l'homme primitif au civilisé

a fait que l'homme rencontre d'autres problèmes économiques et

sociaux dans son évolution5(*). Il existe une étroite relation entre la

situation économique et la situation sociale d'un pays6(*). Il est évident plus

qu'un pays est pauvre plus il confronte à des problèmes

économiques et sociaux beaucoup plus complexe, il est aussi plus

difficile pour que la majorité des habitants ait accès au

système bancaire c'est-à-dire le système financier formel

et de pouvoir bénéficier des produits financiers tels que

l'épargne le crédit etc. Le développement des petites et

moyennes entreprises deviennent très difficile ce qui empêche une

amélioration de la classe des plus démunis.

En fait, voulant faire face à ces problèmes qui

ravagent les pays les plus pauvres, les habitants se trouvent dans l'obligation

de se mettre ensemble afin de porter un soulagement à leur situation si

précaire, d'où la nécessite de se coopérer. La

coopérative devient un élément essentiel dans ces genres

de situation et se propage dans presque tous les continents de la

planète dans un temps très court. Du point de vu

économique la coopérative d'épargne et de crédit a

rapidement créé une place dans la vie des coopérateurs.

En Haïti, les législateurs7(*) n'étaient pas restés sans

réaction face à ce mouvement car depuis en 1960 ils ont

affirmé que le mouvement coopératif « est de nature

à contribuer au relèvement économique et social de nos

populations tant urbaines que rurales »8(*) . Ils ont fait cela pour favoriser ceux de la

population qui croupissent dans la misère. Le mouvement de part ses

caractéristiques est à la fois économique et social. Il

peut contribuer à l'amélioration de la vie de toute une couche de

la population, il rend l'homme libre de son destin et capable de décider

sur son avenir.9(*) Tenant

compte de tous ces caractéristiques du mouvement coopératif, nous

avons réalisé cette recherche en vu de comprendre un peu plus ce

que la coopérative, surtout celle d'épargne et de crédit a

apporté aux sociétaires de l'air métropolitaine de

Port-au-Prince plus spécialement dans les communes de Delmas et de

Pétion Ville. Pour la réalisation de ce travail de recherche,

nous avons utilisé une méthodologie qui nous permet de bien

agencer notre recherche. Le travail est divisé en cinq (5) chapitres qui

nous facilitent l'élaboration des différentes théories

relatives à la coopérative et à la vérification de

nos hypothèses de recherche.

D'abord, dans le premier chapitre, nous avons

énoncé quelques théories sur le secteur de la Microfinance

en général, car la coopérative, surtout les

coopératives d'épargne et de crédit de part son mode de

fonctionnement est toujours considérée comme une entreprise de

Microfinance, en fait c'est une branche de la Microfinance. Ces théories

permettent de comprendre les différents points de vue des analystes sur

ce secteur. Ensuite nous présentons notre cadre conceptuel qui nous

aide à conceptualiser les concepts utiliser au cours de notre recherche.

En fin, nous présentons la méthodologie que nous avons

utilisée pour la réalisation de ce travail de recherche.

A travers le deuxième chapitre, nous

présentons l'histoire de la coopérative dans l'antiquité

et celle contemporaine. Ce chapitre permet de connaitre l'origine de la

coopérative, et son début dans l'histoire de l'humanité.

Nous essayons de voir aussi les expériences de quelques

autres pays en Europe, en Amérique et surtout sur le continent Africain

avec le mouvement coopératif.

Dans le troisième chapitre, nous avons mis l'accent

sur les communes ou nous avons effectué notre recherche. Nous

présentons les communes du point de vu social, économique et

géographique à partir d'une recherche effectuée par

l' Institut Haïtien de statistique et d'informatique qu'il a

réalisée en 1998. Dans la deuxième partie du chapitre nous

présentons la KOTELAM10(*) avec ses différents produits, sa mission ses

objectif etc. Ces éléments nous donnent une idée des

différents produits qu'on peut trouver dans une coopérative et

dans la troisième partie nous présentons l'histoire de la

coopérative en Haïti.

Le quatrième chapitre est constitué par

l'ensemble des éléments qui nous permet de vérifier notre

hypothèse secondaire I en démontrant combien il est difficile

pour des sociétaires potentiels d'avoir accès au crédit

des banques. Nous avons identifié les différentes sources des

difficultés. Nous avons aussi montré les responsables de ces

contraintes tant au niveau du système bancaire qu'au niveau de l'Etat.

Le cinquième chapitre est divisé en deux parties, dans la

première partie nous avons tenté de présenter la

situation de la `'Koperativ Tèt Ansanm pou Lavi Miyò''

pendant quelques années pour nous aider à comprendre un peu plus

le dynamisme du mouvement coopératif beaucoup plus.Dans une

deuxième partie nous avançons les résultats de notre

enquête sur le plan économique et social. Ces résultats

nous permettent de justifier nos deux hypothèses secondaires en un mot

l'hypothèse générale en démontrant par des

résultats tirés de notre recherche et de tous ceux et celles qui

avaient déjà effectués des recherches dans ce domaine. En

développant le quatrième et le cinquième chapitre, nous

avons pu constater qu'il est vraiment difficile aux gens de faibles revenus

ainsi qu'aux sociétaires potentiels de pouvoir trouver du crédit

au sein des institutions bancaires et que les coopératives

d'épargne et de crédit donnent un accès beaucoup plus

facile et facilitent dans une certaine mesure l'amélioration

socioéconomique des gens qui ont bénéficiés de

leurs produits financiers.

Enfin compte, nous pouvons dire que sous aucun prétexte

nous ne pouvons pas considérer ce travail de recherche comme une

innovation bien qu'il soit difficile d'apprécier la participation

réelle du coopératisme dans l'évolution

de l'économie nationale. Cette étude trouvera son sens dans

la présentation de l'importance de la coopérative au niveau du

secteur féminin et de l'économie des communes en

général. Nous espérerons que les faiblesses de notre

recherche sera comblées par des chercheurs qui ont ce même champ

d'intérêt, à cause des difficultés que nous avons

confrontée dans la collecte des données tant sur le terrain que

dans les institutions étatiques. Tenant compte de la remontée de

ce secteur ne s'avère-t-il pas important de chercher à savoir la

relation qu'il y a entre le mouvement coopératif et l'évolution

de la situation socioéconomique des sociétaires dans les communes

ou se trouve la kotelam ?

D'où la nécessité de ces interrogations.

Les instituions qui de microcrédit qui évoluent dans les

communes de Delmas et de Pétion ville facilitent-elles à ses

membres d'avoir accès au crédit ? La quantité de

crédit donnée par les coopératives permet-elle à

augmenter le portefeuille des petites entreprises ? Ont-elles

apporté une amélioration au niveau du crédit et de

l'épargne ? Peuvent-elles améliorer la situation

socioéconomique des sociétaires de la commune de Delmas et de

Pétion-ville ?

CHAPITRE I

Les courants de pensée orientant le cadre

théorique, conceptuel et méthodologique en vue de la

vérification de l'hypothèse générale.

Ce chapitre est divisé en trois parties. La

première partie nous permet de mettre en évidence les

théories qui sous-tendent notre domaine de recherche. Dans la

deuxième partie, nous essayons d'opérationnaliser nos concepts

et enfin la troisième section traite de la méthodologie que nous

avons utilisée pour la pleine et entière réalisation de ce

travail.

1.1.1 CADRE THÉORIQUE

La coopérative est l'une des Institutions de

Microfinance qui vise à donner des services aux gens de faibles revenus

en leur facilitant à avoir accès à des services financiers

(l'épargne, le crédit etc.). Ce mouvement se renforce avec l'aide

des pays qui ont pu établir et mettre en pratique les principes de base

de la coopérative. Au Canada, le Développement Internationale

Desjardins11(*) (DID) aide

beaucoup de pays en Afrique et en Amérique à pérenniser le

mouvement coopératif. Beaucoup de théoriciens de la

matière voient la coopérative comme une institution capable de

résoudre beaucoup de problèmes. C'est ainsi que

l'ex-secrétaire générale des nations unis a eu à

dire que « Les coopératives12(*) sont des entreprises économiques qui peuvent

être adaptées et valables dans la poursuite du

développement économique et social à l'avantage de tous

les peuples » Nous allons passer en revue les différentes

théories que nous avons considéré dans le cadre de notre

travail.

1.1.2 THÉORIE DES

INSTITUTIONNALISTES : Les théoriciens des

institutionnalistes, Otero 1999 et Rhyne 1998, pensent que le

microcrédit est incapable d'engendrer d'impact significatif sur le

niveau général de la pauvreté dans le monde, surtout dans

les pays sous-développés si les Institutions de Microfinance

dépendent essentiellement du financement des donneurs13(*). Les théoriciens de ce

courant de pensée font remarquer que le capital financier

nécessaire pour assurer la pérennité des IMF d'un tel

système dépasse de loin ce que l'aide internationale est

prête ou même capable de fournir. Ils font

référence aussi à la volatilité des ressources

financières de l'aide, voire leur cessation en fonction des

intérêts changeants des donneurs pour mettre en exergue les

risques liés au développement d'IMF dépendant du

financement des bailleurs.

1.1.3 THÉORIE DES WELFARISTES :

Dans leur thèse, les welfaristes13(*) ne visent pas en priorité l'efficacité

financière et technique, mais plutôt une certaine

équité sociale qui consiste à « soulager

immédiatement le fardeau quotidien de la pauvreté, comme premier

pas aidant les gens à échapper de la pauvreté à

long terme14(*). Dans

cette approche les femmes représentent la clientèle cible et le

crédit doit être destiné aux plus pauvres et leur faciliter

la création de leur propre emploi.

1.1.4 LA THÉORIE DE RÉFÉRENCE :

APPROCHE INTÉGRALE

Selon les théoriciens Littlefield et Richard en 2001,

Les Institutions de Microfinance de type intégral ont quant à

elles, une conception globale de l'offre qui consiste à combiner et

à proposer une gamme de services d'intermédiation

financière et sociale à sa clientèle. Elles basent ce mode

d'intervention sur le constat que certains clients ne possèdent pas les

capacités entrepreneuriales nécessaires à la bonne marche

de leur activité. Ils ont fait savoir aussi que Les services

d'accompagnement (alphabétisation, formation, etc.)

fournis par les Institutions Microfinance peuvent être

bénéfiques pour les deux parties, notamment en limitant les

risques de non remboursement.

Nous avons choisi l'approche intégrale pour orienter

notre travail, car nous pensons que l'aide internationale ne suffit pas pour

aider les gens à sortir de leur marasme économique. Nous croyons

aussi que la meilleure solution, ce n'est pas de soulager la misère des

gens sur une courte durée mais plutôt de leur aider à

s'intégrer dans la vie économique normale tant par la formation

c'est-à-dire les alphabétiser que par l'information en les

orientant vers les activités qu'ils peuvent mener pour que ses

activités soient pérennes et rentables.. Selon des

sociétaires de la Kotelam, les réunions de formation de la caisse

les aident à comprendre comment mieux utiliser l'argent emprunté

de la caisse. Tenant compte que les théoriciens de l'approche

intégrale croient que les mesures d'accompagnement sont

nécessaire pour les sociétaires c'est pour cela que nous

considérons cette approche comme notre théorie principale car

nous croyons pour que les caisses populaires soient beaucoup plus performantes

il faut qu'il y ait des formations continuées pour les

sociétaires. Car le manque de formation des sociétaires est aussi

une barrière pour eux de mieux gérer et faire grandir leur petit

commerce.

1.2 CADRE CONCEPTUEL/OU OPÉRATIONNALISATION DES

CONCEPTS.

A travers cette partie, nous essayons de définir les

différents termes et expressions qui nous paraissent nécessaire

pour appréhender et approfondir le sujet.

1.2.2 DÉFINITION D'UNE COOPÉRATIVE

D'ÉPARGNE ET DE CRÉDIT

Pour pallier à la situation de crise qui régnait

dans le pays dans les années 2000 beaucoup de décisions ont

été prises par les autorités étatiques. Ils ont

défini une coopérative d'épargne et de crédit

ainsi ; c'est une association financière circonscrite `a ses

sociétaires c'est-à-dire de recevoir des fonds de ses

sociétaires et de leur faire du crédit selon l'article de cette

loi. Son existence légale vient du Conseil National Coopérative

(CNC) Banque de la République d'Haïti.15(*)

Une coopérative d'épargne et de

crédit16(*) (C.E.C) est une coopérative telle que

définie précédemment mais qui a la particularité de

traiter des questions d'argent au profit de ses membres (sociétaires).

C'est donc à la fois une association et une entreprise

financière. Elle est aussi appelée Caisse

populaire.17(*)

1.2.3 CRÉDIT :

Le crédit est un acte de confiance comportant

l'échange de deux prestations dissociées dans le temps :

bien ou moyen de paiement ou de remboursement.18(*)

1.3 LES DIFFICULTÉS D'ACCÈS AU

CRÉDIT :

Généralement, on parle de difficultés,

quand on a des contraintes de faire ou de réaliser quelque chose. Dans

notre recherche nous parlons de difficultés d'accès au

crédit comme les différentes barrières, les conditions,

les modalités ou les balises qui empêchent une personne d'une

certaine classe sociale19(*) ou économique de trouver du crédit dans

une institution bancaire quelconque. Les barrières peuvent être

financières, identitaires, structurelles et même politiques.

1.3.1 BANQUE :

Une banque peut avoir différente

définition dépendant de la catégorie de banque. Dans notre

recherche nous considérons une banque comme une entreprise qui fait le

commerce de l'argent tout en contrôlant les différents risques. Sa

mission principale peut être la gestion de l'argent des clients ou de ses

actions, de facilitées les transactions en utilisant des chèques

ou des cartes bancaires et prêter de l'argent. Ce dernier attire notre

attention car au cours de notre recherche nous essayons de voir les contraintes

que peuvent avoir certains clients potentiels pour avoir du crédit au

sein d'une institution bancaire.

1.3.2 BLOCAGE :

Selon le robert de poche :

difficultés d'adaptation a une situation a une situation, ou action de

bloquer. En ce qui nous concerne dans notre travail, le blocage est l'ensemble

des contraintes qui empêchent les gens aux faibles revenus de pouvoir

avoir accès au crédit dans le système financier formel

c'est-à-dire les institutions bancaires et autres.

1.3.3 LES GENS À FAIBLES REVENUS

Economiquement, une société peut être

divisée en plusieurs catégories sociales. Dans le cas de notre

étude, nous avons considéré une catégorie qui

est : les gens à faibles revenus. C'est une catégorie, en

Haïti, qui a accès difficilement à des produits financiers

offerts par nos banques les empêchant d'entreprendre de grandes

activités économiques

1.3.4 SITUATION SOCIOÉCONOMIQUE :

La socioéconomie ou socio-économie est

un mélange entre les

sciences

économiques et la

sociologie. Elle vise

à intégrer les outils des sciences économiques avec ceux

de la sociologie afin d'examiner l'évolution économique des

sociétés. Devant les apories de l'économie

néoclassique à expliquer certaines caractéristiques des

comportements humains ou des institutions.20(*) Notre travail garde la même idée en

analysant les impacts des produits financiers sur la vie des sociétaires

surtout ceux malgré les contraintes qui ont eu du crédit au

près des institutions de microcrédit pendant une époque

considérée sur le plan économique et social.

1.4 MÉTHODOLOGIE DE RECHERCHE

1.4.1 LES MÉTHODES

La recherche scientifique possède des

éléments qui permettent d'aboutir à des résultats

qui peuvent être utiles dans n'importe quel domaine de la

société. Parmi ces éléments la méthode est

considérée comme indispensable. On définit la

méthode comme un ensemble de démarches que suit le chercheur

pour arriver à démontrer la vérité dans sa

quasi-totalité.21(*) Pour d'autres chercheurs, la méthode est

considérée comme une suite logique qu'on utilise tout au long ou

a tous les différents niveaux d'une recherche scientifique en vue

d'aboutir à la connaissance de la vérité22(*). Selon GRAWITZ, (2001 :17),

une méthode est un ensemble d'opérations intellectuelles par

lesquelles une discipline cherche à atteindre les vérités

qu'elle poursuit, pour les démontrer et les vérifier.23(*)Tenant compte de toutes ces

définitions et de toute son importance dans une recherche scientifique

nous avons utilisé différentes types de méthodes pour la

réalisation de notre travail tel que :

1.4.2 MÉTHODE QUALITATIVE

Les chiffres, les résultats mathématiques ne

sont pas les éléments primordiaux de la méthode

qualitative. Elle considère surtout les échantillons, des cas

particuliers pour faire ses études en l'analysant de manière

très globale24(*).

C'est pour cela qu'on le considère comme étant une méthode

intensive. Le comportement, les opinions, les valeurs les croyances des

personnes sélectionnées font partis des éléments

que s'intéresse la méthode qualitative. Pendant notre recherche,

l'utilisation de la méthode qualitative nous a permis de collecter les

intentions des personnes questionnées et la qualité de ses

opinions.

1.4.3 MÉTHODE STATISTIQUE

On utilise des variables dans l'application de cette

méthode, celles-ci sont des caractéristiques ou des informations,

qui, dans une recherche, peuvent prendre plusieurs types de valeurs et de fait

sont mesurables25(*).

La méthode statistique est celle qui nous a permis au

niveau de notre recherche de quantifier nos résultats et de pouvoir

construire nos graphes et nos différents tableaux.

1.4.4 MÉTHODE STRUCTURO-FONCTIONNALISTE

Le fonctionnalisme prend sa source ou commence à partir

d'une théorie selon laquelle tout élément d'un

système social d'une façon d'une autre aide à conserver

ou à assurer la survie de ce système social.26(*) On désigne par le terme

structure, une réalité constituée d'éléments

ayant entre eux des relations déterminées de telle sorte que la

modification d'une de ces relations transforme ou modifie l'ensemble de cette

réalité (INTERAYAMAHANGA, 2007).

L'utilisation de cette méthode nous a permis de mieux

comprendre le fonctionnement de la coopérative en elle-même et son

importance dans l'amélioration de la situation socioéconomique

des sociétaires.

1.4.5 MÉTHODE ANALYTIQUE

Selon LECOURT (2006 :13), la méthode analytique

consiste à diviser un problème complexe en sous problèmes

plus simples. Elle consiste à étudier séparément

les cas en dehors de l'ensemble dont ils font parti. Elle permet d'analyser

systématiquement toutes les informations ainsi que les données

récoltées. Nous l'avons utilisée dans notre travail de

recherche pour sa pertinence.

A partir de cette méthode nous arrivons à faire

une analyse approfondie de toutes les données que nous avons recueillies

au cours de notre recherche. Il nous permet de vérifier aussi nos

hypothèses de recherche surtout.

Comme approche méthodologique, nous comptons utiliser

des méthodes permettant d'établir le lien existant entre les

prestations des services des coopératives et la situation

socioéconomique des sociétaires dans la commune de

Port-au-Prince, spécialement au centre ville de Port-au-Prince à

Delmas et à Pétion ville.

1.4.6 TECHNIQUES DOCUMENTAIRES

Pour la réalisation de ce travail de recherche

c'est-à-dire la vérification des hypothèses nous avons

d'abord. Consulté des documents officiels de la République

d'Haïti : des documents du Conseil National des Coopératives (

CNC), de l'Institut Haïtien de Statistiques et d'Informatiques (IHSI), du

Ministère de la Planification et de la Coopération Externe (MPCE)

et des études faites par le Programme des Nations Unies pour le

Développement (PNUD) Ensuite des mémoires d'étudiants, des

articles de journaux et enfin des oeuvres des Hauteurs qui ont

déjà effectué des recherches dans le secteur

1.4.7 ECHANTILLON

Nous avons utilisé environ cent (100)

sociétaires ayant bénéficié des services des

coopératives dans la commune de Port-au-Prince, particulièrement

au centre ville, de Delmas de Pétion Ville et surtout ceux de la

KOTELAM. On leur a soumis un questionnaire qui nous a permis de collecter les

informations pertinentes sur leur situation socioéconomique, ainsi nous

avons arrivé à la vérification de nos

hypothèses.

1.4.8 Observation directe

Par définition c'est « « Aller voir

sur place, être physiquement présent dans la situation, la

regarder se dérouler en temps réel pour en rendre compte. En un

mot : il s'agit de l'observation du réel et de son compte

rendu » ». A partir de ce que nous avons observé

nous avons approfondi notre savoir à travers cette recherche

scientifique et mieux comprendre la relation existante entre la

coopérative et ses sociétaires et leurs situations sociale et

économique.

1.3.9 Entrevue

Cet outil permet de savoir l'opinion des sociétaires

sur le fonctionnement des coopératives. Nous avons réalisé

notre entrevue à partir d'un questionnaire avec des questions

dirigés c'est-à-dire des questions qui ont rapport directement

à notre recherche.

1.5 LES LIMITES DU TRAVAIL

1.5.1 LIMITE DANS LE TEMPS

Notre travail de recherche s'étend sur une

période de quatre (6) années de l'évolution du mouvement

coopérative de 2003 à 2009.

1.5.2 LIMITE DANS L'ESPACE

Ce travail que nous effectuons pourrait être

nécessaire pour beaucoup de secteur dans le pays. Mais faisant face des

carences d'informations, nous avons considéré la ville de

Port-au-Prince plus spécialement le centre ville, la commune de Delmas

et de peton ville pour mener notre recherche, notre choix de la KOTELAM nous

permettra d'avoir accès plus facile a des informations et aussi elle est

présente dans toutes ces communes.

1.6 LES CONTRAINTES

Nous avons rencontré des difficultés dans la

réalisation de notre recherche. D'abord les données sur les

institutions financières ne sont pas faciles à trouver et non pas

toujours disponible au grand public. Dans les réalisations de notre

entrevue beaucoup de sociétaires refusent de donner les informations

pensant qu'on peut les utiliser à d'autres fins autres que la

vérification de nos hypothèses

CHAPITRE II

LES BANQUES, LES ACTIVITÉS DES

COOPÉRATIVES D'ÉPARGNE ET DE CRÉDIT AU REGARD DES

SOCIÉTAIRES : GÉNÉRALITÉS.

A travers ce chapitre nous présentons, selon notre

recherche, l'historique de la coopérative depuis l'antiquité

jusqu'à la période contemporaine, les expériences de

certains pays en Europe et en Afrique. Nous retraçons aussi

l'évolution du mouvement coopératif en Haïti depuis sa

naissance au commencement du 19eme siècle.

2.1 COOPÉRATIVE Le mot

coopération trouve son origine dans la langue latine27(*). Le préfixe `'CO''=Cum

qui signifie : ensemble ou avec, le `'opérer''= opero, as, atum,

avi, oprare qui signifie faire route, mettre en mouvement, travailler,

actionner, agir.28(*)

Quelques définitions du terme

« Coopérative ».

Selon l'Organisation Internationale du Travail (OIT), c'est

une association de personnes qui se sont volontairement groupées pour

atteindre un but économique commun par la constitution d'une entreprise

dirigée démocratiquement en fournissant une quote-part

équitable du capital nécessaire et en acceptant une juste

participation aux risques et fruits de cette entreprise.29(*) Pour le chercheur

Boucher30(*) « « [...] la

coopérative est une école de formation où chacun apprend

à travailler en groupe et à partager le pouvoir et l'information.

Sa contribution est d'importance à la démocratisation du

milieu » » Le petit Larousse mentionne qu'il s'agit d'un

« Groupement pratiquant la coopération 31(*)», c'est-à-dire

« une méthode d'action économique par laquelle des

personnes ayants des intérêts communs constituant une entreprise

où les droits de chacun à la gestion sont égaux et

où le profit est reparti entre les seuls associes au prorata de leurs

activités 32(*)». D'autre part, on peut lire dans le

dictionnaire de la comptabilité qu'une coopérative est un

« groupement dont l'objet est de réduire, au

bénéfice de ses membres et par l'effort de ceux-ci, le prix de

revient et, le cas échéant, le prix de vente de certains produits

ou de certains services.33(*)

Au niveau de l'Alliance Coopérative Internationale.,

le terme `'coopératif'' eut à connaitre divers changements

interprétatifs. Tout d'abord, en 1895, elle déclarait dans son

article 7 : « L'Alliance ... considère la

coopération comme un terrain neutre, sur lequel les personnes d'opinions

les plus variées et de croyances les plus diverses peuvent se rencontrer

et agir en commun ». A cette époque, la coopérative

était notée comme''...un groupe de personnes qui ont un

même besoin et décide de mettre en commun leur argent pour

résoudre un problème économique34(*). Plus tard, au congrès

de Vienne de 1966, on a eu la définition

suivante : « Une coopérative est une association de

personnes qui ont ensemble un but commun et qui veulent atteindre ce but par le

biais d'une entreprise démocratique, par une juste participation aux

risques et aux fruits de cette entreprise35(*).

Dans la déclaration sur l'identité

coopérative approuvée par l'assemblée

générale de l'Alliance Coopérative

Internationale, au congres de Manchester -23 septembre 1995, elle se

définit comme suit : « Une coopérative est une

association autonome de personnes volontairement réunies pour satisfaire

leurs aspirations et besoins économiques, sociaux et culturels communs

au moyen d'une entreprise dont la propriété est collective et

où le pouvoir est exercé démocratiquement 36(*)». Une définition

qui s'ajuste a l'évolution du mouvement coopératif par rapport

à son environnement. Selon la Loi sur la coopérative

Haïtienne dans son article 2. La coopérative est définie

comme une association autonome de personnes volontairement réunies pour

satisfaire leurs aspirations et besoins économiques, sociaux et

culturelles communs, au moyen d'une entreprise dont la propriété

est collective et où le pouvoir est exercé

démocratiquement.37(*)

2.1.1 HISTORIQUE DE LA COOPÉRATIVE

Dès le lancement du mouvement coopératif

beaucoup de secteurs de la vie politiques embrassent ce mouvement. La

coopérative se différencie de l'entreprise capitaliste par un

ensemble de principes de base. On parle toujours de démocratie dans le

mouvement avec son principe un homme une voix et la répartition du trop

perçu en fonction des activités et non des capitaux.38(*) Selon un théoricien

français de la coopérative, Charles Gide39(*), il pense que la France peut

devenir une république coopérative, où les principales

activités socio-économiques seraient entreprises sous forme de

coopérative. Cette dernière pourrait être

considérée comme une autre alternative entre le système

capitaliste et le système socialisme. D'autres théoriciens, comme

FAUQUET ou POISSON beaucoup moins catégorique seraient satisfaits

d'avoir un mouvement coopératif à coté des

activités publiques et privées40(*).

Pour beaucoup de théoriciens le mouvement

coopératif est né de la méchanceté du

système capitalisme. Les capitalistes considèrent ces

théoriciens comme des utopistes.41(*)

2.1.2 LES COOPÉRATIVES DANS

L'ANTIQUITÉ

Le Dr Hans Müller, le premier secrétaire de

l'Alliance Coopérative Internationale, dans une étude a quelque

lumière sur l'existence des formes coopératives dans

l'antiquité42(*).

Dans cette étude, il souligne qu'à partir du Vème

siècle avant Jésus Christ et jusqu`au période des

migrations massives, il y avait certainement dans l'ancienne Egypte des formes

coopératives de quelque sorte. Mais, étant données les

conditions économiques et sociales de l'épargne, leur

caractère était bien différents de celles de nos jours.

Dans cette même étude, il dit qu'il a des raisons de croire que

les coopératives existaient aussi en Babylonie43(*).

Il se base sur le code d'Hammourabi44(*), sixième roi du pays,

pour maintenir que la location des terres y avait souvent un caractère

coopératif. Les paysans louaient de large portion de terre qu'ils

cultivaient, soit en commun, pareillement au cas des kolkhozes 45(*) russes, soit individuellement

après les avoir partagés entre eux. D'autre part, il avance que

des formes coopératives similaires aux coopératives agricoles

existaient aussi au sein de l'artisanat et du commerce. Pour d'autres

théoriciens comme Draperie, les confréries d'assistance et de

sépulture de l'antiquité romaine ont apparemment la même

philosophie que la coopérative contemporaine. Cependant, il

considère que les véritables coopératives ont vu le jour

au XIXème siècle46(*) à un moment ou l'industrialisation croit

à un rythme très élevé47(*).

2.1.3 LES COOPÉRATIVES CONTEMPORAINES

Dans le passé, les pratiques visionnaires de certains

moines franciscains qui avaient fondé au xv siècle des monts de

piété présentaient des orientations communautaires.

Toujours en Europe, en 1849, un bourgmestre prussien Friedrich Wilhelm

Raiffeisen, fondé en Rhénanie la première

société coopérative d'épargne et de crédit,

une institution qui offre des services d'épargne aux populations

ouvrières pauvres et exclues des banques classiques. L'épargne

collectée permet de consentir des crédits à d'autres

sociétaires. Ces organismes sont dits mutualistes. Le mutualisme y

compris le financier connait à partir de 1941, un développement

assez exceptionnel au pays basque espagnol autour des coopératives de

Mondragon48(*). Mis

à part le cas de Mondragon les organismes et institutions qui se

développent sur cette base en Europe et en Amérique du Nord,

puis, après la seconde guerre mondiale dans les pays du sud se

focalisent sur l'épargne et offre peu de service de crédit.

2.1.4 LES PRINCIPAUX BUTS DES COOPÉRATIFS

Les coopératives comme toutes institutions

financières ont des buts à atteindre Durant l'évolution du

mouvement, de nombreux coopératifs d'épargne et de crédit

ont été créé et ont principalement pour

buts49(*) :

- De protéger leurs membres contre les revers de

fortune, les résultats du chômage, la maladie et l'indigence en

leur enseignant les bienfaits inappréciables, d'une sage

prévoyance appuyée sur la coopération, notamment, en

faisant naitre et en développant chez eux le goût et la pratique

constante et vigoureuse de l'épargne.

- De leur venir en aide par l'usage sage et prudent du

crédit sous forme de prêt et avances dont l'emploi,

préalablement, communiqué à la société et

approuvé par elle. Est conforme à l'esprit de sa fondation

- De permettre aux personnes dépourvues de fortune,

mais honnêtes et laborieuses, d'en faire partie en leur accordant la

facilité de s'acquitter des parts sociales souscrites par des versements

hebdomadaires très minimes.

- D'assurer la pratique des vertus chrétiennes et

sociales qui distinguent le bon citoyen, le travailleur laborieux et

intègre, en exigeant avant tout des sociétaires emprunteurs des

garanties morales de premier ordre.

- De combattre l'usure au moyen de la coopération, en

offrant à tous ceux qui le méritent par leur amour de travail,

leur habilité et l'honnêteté de leur conduite, le

crédit dont ils ont besoin dans l'exercice de leur état, assurant

leur indépendance vis-à-vis des préteurs qui

prélèvent des commissions ou intérêts exorbitants,

ou de ceux qui imposent d'autres conditions de crédit trop

onéreux

- De féconder l'esprit et le travail local, industriel

ou agricole, par l'emploi prudent de l'épargne produite dans la

circonscription même de la société.

- De répandre parmi ses membres la connaissance

pratique des principes élémentaires de la science

économique

- De leur enseigner le respect de leurs engagements, ainsi que

les avantages qui résultent inévitablement pour ceux qui

remplissent fidèlement les obligations qu'ils ont souscrites.

- De créer et d'accroitre la confiance mutuelle entre

les sociétaires par des rapports économiques basés sur la

foi des garanties d'un ordre élevé, puisqu'elles reposent en

très grande partie sur la moralité, l'honnêteté,

l'ordre, l'amour du travail et de la prévoyance.

2.1.5 LES PRINCIPES FONDAMENTAUX D'UNE

COOPÉRATIVE

Les principes coopératifs50(*) constituent les lignes

directrices qui permettent aux coopératives de mettre leurs valeurs en

pratique

Adhésion volontaire et ouverte à

tous

Les coopératives sont des organisations fondées

sur le volontariat et ouvertes à toutes les personnes aptes à

utiliser leurs services et déterminées à prendre leurs

responsabilités en tant que membres, et ce, sans discrimination

fondée sur le sexe, l'origine sociale, la race, l'allégeance

politique ou la religion.

Pouvoir démocratique des membres

Les coopératives sont des organisations

démocratiques dirigées par leurs membres qui participent

activement à l'établissement des politiques et à la prise

de décisions. Les hommes et les femmes élus comme

représentants des membres sont responsables devant eux. Dans les

coopératives de premier niveau, les membres ont des droits de vote

égaux en vertu de la règle « un membre, une

voix : les coopératives d'autres niveaux sont aussi

organisées de manière démocratique.

Participation économique des

membres

Les membres contribuent de manière équitable au

capital de leurs coopératives et en ont le contrôle. Une partie au

moins de ce capital est habituellement la propriété commune de la

coopérative. Les membres ne bénéficient habituellement que

d'une rémunération limitée du capital souscrit comme

condition de leur adhésion. Les membres affectent les excédents

à tout ou partie des objectifs suivants : le developpement de leur

coopérative, éventuellement par la dotation de réserves

dont une partie au moins est impartageable, des ristournes aux membres en

proportion de leurs transactions avec la coopérative et le soutien

d'autres activites approuvées par les membres.

Autonomie et Indépendance

Les coopératives sont des organisations autonomes

d'entraide, gérées par leurs membres. La conclusion d'accord avec

d'autres organisations, y compris des gouvernements ou la recherche de fonds

à partir de sources extérieures , doit se faire dans des

conditions qui préservent le pouvoir démocratique des membres et

maintiennent indépendance de leur coopérative.

Education formation et information

Les coopératives fournissent à leurs membres,

leurs dirigeants élus, leurs gestionnaires, et leurs employés

l'éducation et la formation requises pour pouvoir contribuer

effectivement au developpement de leur coopérative. Elles informent le

grand public en particulier les jeunes et les leaders d'opinion sur la nature

et les avantages de la coopération.

Coopération entre les

coopératives

Pour apporter un meilleur service à leurs membres et

renforcer le mouvement coopératif, les coopératives oeuvrent

ensemble au sein de structures locales, régionales, nationales et

internationales.

Engagement envers la communauté

Les coopératives contribuent au developpement durable

de leur communauté dans le cadre d'orientation approuvées par

leurs membres.

2.2 LA COOPÉRATIVE EN AFRIQUE DE L'OUEST ET DE

L'EST

Le mouvement coopératif n'avait pas pris beaucoup de

temps pour arriver à s'installer dans presque tous les continents. En

Afrique, ou beaucoup de pays font face à des problèmes

économiques et sociaux, la coopérative avait très vite

organiser à aider les plus pauvres surtout avec l'aide de

l'ACECA51(*) qui les

aident à mobiliser les ressources disponibles pour pouvoir faciliter la

mise en place des institutions devant favoriser aux gens les plus pauvres de

trouver du crédit.

Le mouvement coopératif africain a connu une certaine

stabilité avec la grande assemblée générale de

l'ACECA qui a eu lieu au mois d'août 1969 qui du même coup a

établit le siège de cette association à Nairobi52(*). Cette assemblée avait

été organisée par les représentants de tous les

pays membres environs vingt trois (23) pays. L'association des

coopératives d'épargne et de crédit en Afrique a eu une

ouverture internationale avec son affiliation au conseil Mondial des

coopératives d'épargne et de crédit53(*) qui constituée par un

ensemble d'autres associations telles que : ACCU (Asie) ACECA (Afrique) ;

COLAC (Amérique Latine) CUNA (Etats-Unis d'Amérique. Avec l'aide

de beaucoup de pays plus avancés dans le secteur l'ACECA arrivent

à introduire le mouvement dans d'autres pays d'Afrique et les aider

à apporter des produits financiers qui leur permettaient de porter un

certain soulagement à leurs problèmes économiques et

sociaux.

2.2.1 LA COOPÉRATIVE AU BENGLADESH

Bengladesh est considérée comme un pays

où la coopérative a eu une très grande réussite

surtout avec l'implantation du Gramen Bank54(*) dans les années 70. L'expérience de la

Bengladesh a été reprise dans beaucoup de pays dans le monde

entier. On arrive à créer des institutions qui ont pu aider les

gens les plus pauvres à trouver du crédit, à créer

leur gagne pain et les services financiers qui sont disponibles aux gens des

classes les plus aisées. La Grameen Bank avec ses 7 millions de

bangladeshies pauvres est considérée comme un exemple de

réussite indiscutable partout dans le monde entier, cependant on voit

que la réussite de ce mouvement est beaucoup plus favorable dans les

pays ou la population a une densité très élevée.

L'expérience de la Grameen Bank montre clairement les

pauvres peuvent trouver des moyens pour rembourser les prêts et en

mémé améliorer à un certain niveau leur situation

socioéconomique. Yunus (2003 : 7)

2.2.2 LA COOPÉRATIVE EN FRANCE

Le mouvement coopératif se trouve même dans les

pays développés ou les gens ont plus facilement accès aux

systèmes financiers formels. En France, le microcrédit a connu

une très grande santé économique en luttant contre

l'exclusion bancaire et sociale. C'est ainsi que le Président Chirac a

eu à dire que : « il faut adapter les normes bancaires et

internationales aux réalités de la Microfinance... afin de

libérer sa potentialité.»55(*). Une déclaration qui montre que les gens ont

pris conscience de la potentialité et de l'importance du

microcrédit. Généralement en France, étant un

pays développé, les gens ont doit aux services du crédit

sous deux formes principales. Il y a le microcrédit personnel et le

microcrédit professionnel.

Le microcrédit personnel56(*) est donné aux gens de

petites bourses qui aimeraient avoir une voiture ou un équipement

quelconque. On leur accorde ce prêt à des taux dérisoires

moins de 4% cependant un montant maximum de 3000 euros. Les gens ont pour

obligation de rembourse le montant du prêt ainsi que les

intérêts car on ne fait pas de don et après le

remboursement total les gens n'ont rien à voir avec le bureau de

microcrédit. MAURI, (1995 : 4). L'autre forme du microcrédit

qui est le microcrédit professionnel57(*) aide les gens qui ont des idées

d'entreprendre des activités c'est-a-dire créer leurs propres

activités. Le montant maximum que le membre peut trouver est de 25, 000

euros. En France, les banques mutualistes sont soumises à une

législation particulière du code monétaire et financier,

les banques coopératives les plus populaires sont : le

réseau bancaire du

Groupe

Caisse d'Épargne et des

Banques

Populaires devenu le Groupe

BPCE en 2009. Ce groupe

bancaire regroupe aussi des banques non coopératives (comme

Natixis) , les banques

coopératives du groupe sont :

la Nef, le

Crédit

Coopératif , les Caisses régionales de

Crédit

agricole

Le mouvement coopératif a connu une très bonne

renommée à travers le monde entier après les annexes 70.

C'est ainsi qu'on a assisté surtout dans beaucoup pays d'Afrique la

création de beaucoup de groupement de type coopératif mutualiste.

CHAPITRE III

HISTORIQUE DES COOPÉRATIVES D'EPARGNE ET DE

CRÉDIT EN HAÏTI NOTAMMENT DANS LES COMMUNES DE DELMAS ET DE

PÉTION-VILLE.

Ce chapitre contient, d'abord, une brève

présentation des communes que nous avons approchée à notre

enquête pour recueillir les données devant faciliter la

vérification de nos hypothèses ensuite nous faisons un rappel

historique sur les grandes périodes qui ont marqué la

coopérative en Haïti et, en dernière lieu nous mettons en

évidence la koperativ Tèt Ansanm pou Lavi Miyò (KOTELAM),

celle qui nous a permis de recueillir des données statistiques et nous

faciliter la tâche d'interviewer des sociétaires. En fait, celle

qui nous a permis de réalisé notre travail de recherche.

3.1 PRÉSENTATION DE LA COMMUNE DE DELMAS

Au début des années 80, Delmas faisait partie de

la commune de Port-au-Prince. Le décret du 15 décembre 1982 donna

le statut de commune au quartier de Delmas. La première section

communale de Delmas est une ville côtière. Elle possède

cinq sections communales, les habitants de Delmas sont des Delmasiens.58(*)