|

ANNEE ACADEMIQUE 2019 - 2020

[1]

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE DE KANANGA

« UNIKAN »

FACULTE DE SCIENCES ECONOMIQUES ET DE

GESTION

Apport des crédits bancaires dans

l'expansion

des Petites et Moyennes Entreprises.

Cas de la BCDC/Kananga de 2017 à

2019

Travail de Fin de Cycle présenté en vue de

l'obtention du grade de gradué en Sciences Economiques et de

Gestion.

Par WAKUTEKA BALUNTU Arthur

[2]

EPIGRAPHE

« De toutes les possessions, la sagesse seule

est

immortelle ».

« On ne peut pas labourer, semer,

récolter et

manger le même jour ».

Proverbes et dictions Africaines.

[3]

DEDICACE

A toi l'Eternel Dieu tout puissant, créateur du

ciel et de la terre ; nous avons évoqué ton nom le jour de

détresse, tu nous as exaucé. Nous te louerons à

jamais.

A vous mes très chers parents : Jean-Jadot BALUNTU

BUAKALE et Henriette TSHITUAKANUENZA KABASELE, pour les sacrifices

énormes que vous avez consenti. Vous vous êtes donnés dans

la logique d'accepter toutes les peines et souffrances tout au long de ce

parcours ; vous vous êtes démenés jour et nuit pour mon

bonheur. Vous avez travaillé dur pour rendre ma réussite

complète. Je vous dédie ce travail, fruit de votre grand

amour.

Arthur WAKUTEKA BALUNTU

[4]

AVANT- PROPOS

Nous remercions l'Eternel Dieu pour la grâce qu'il

nous a accordé depuis notre enfance jusqu'à ce jour. Que son nom

soit loué à jamais. Car dit-on, Ceux qui viennent à lui ne

rentrent jamais déçus.

Nos remerciements s'adressent en général

à tous les enseignants de l'Université de Kananga et en

particulier à ceux de la faculté des sciences Economiques et de

Gestion pour leur engagement tant louable dans notre formation pour nous rendre

ainsi utile à la société.

Nous remercions également l'assistant MBAMBI

MUTAMBA Jean-Paul qui, malgré ses multiples occupations, a

consacré son temps et son intelligence à diriger le

présent travail. Qu'il trouve à travers ces lignes, notre grande

reconnaissance.

Nous serons ingrats si nous ne saluons pas les bienfaits

de certains membres de la famille qui, de loin ou de près, ont

pensé à nos études. Nous avons cité : Chef Henri

KAPENGA WA KAPENGA ; Berthe MADIMBU TSHIBOLA ; Olivier ELAMENJI TSHIBANGU ;

Donatien KATSHIENKE KAMBA ; Valentin TSHIBANGU BANZEBA ; Marceline MUSHIYA

KANKU ; Roger MPONGO KABASELE et tant d'autres. Trouvez aussi nos

sincères remerciements.

A vous aussi, compagnons de lutte, amis et connaissances :

François BULOBA MUYAYA ; Victoire LUKUSA LUMBALA ; Norbert NYIME KAZADI

; Frederick NGELEKA NKONGOLO ; Jean KADIOBO MUAMBA ; Emmanuel MULEBA

TSHIBALABALA ; Joëlle KANKU BINYANGA ; José NTUMBA MUPOYI ; Etienne

MUYAYA et tant d'autres. Pour tous ce que vous avez faits dans ma vie, trouvez

à travers ce présent travail, notre profonde

considération.

A vous, frères et soeurs, neveux et nièces,

que ce travail vous serve de modèle pour aussi faire plus que nous dans

les jours avenirs.

Que tous ceux qui nous sont chers et dont les noms ne

figurent pas dans ce présent travail, trouvent ici, l'expression de

notre reconnaissance.

Arthur WAKUTEKA BALUNTU

[5]

SIGLES ET ABREVIATIONS

|

·

|

BCC

|

: Banque Centrale du Congo

|

|

·

|

BCDC

|

: Banque Commerciale du Congo

|

|

·

|

BCZ

|

: Banque Nationale du Zaïre

|

|

·

|

BNB

|

: Banque Nationale de Belgique

|

|

·

|

ISP

|

: Institut Supérieur Pédagogique

|

|

·

|

KGA

|

: Kananga

|

|

·

|

Kin

|

: Kinshasa

|

|

·

|

PME

|

: Petite et Moyennes Entreprises

|

|

·

|

RDC

|

: République Démocratique du Congo

|

|

·

|

SEG

|

: Sciences Economiques et de gestion

|

|

·

|

TFC

|

: Travail de Fin de Cycle

|

|

·

|

ULK

|

: Université Libre de Kinshasa

|

|

·

|

UNIKAN

|

: Université de Kananga

|

|

·

|

UNIKIN

|

: Université de Kinshasa

|

|

·

|

UNILU

|

: Université de LUBUMBASHI

|

|

·

|

USD

|

: Dollars Américain

|

Ayant constaté que certaines PME sont entrain de

disparaitre sur le marché par manque de financement et pourtant, elles

sont considérées comme le moteur de la

[6]

INTRODUCTION GENERALE

En République Démocratique du Congo, selon les

normes académiques, pour marquer la fin d'un cycle d'études

universitaires, l'étudiant doit rédiger un travail scientifique

sur un thème choisi, qu'il doit développer en fonction des

réalités du vécu quotidien.

Pour la fin de notre cycle de graduat en Sciences Economiques

et de Gestion à l'Université de Kananga, notre étude porte

sur « l'Apport des crédits bancaires dans l'expansion des petites

et moyennes entreprises. Cas de la BCDC/Kananga ».

De nos jours, le problème des entreprises et des

institutions bancaires préoccupe beaucoup des gens. Mener une

étude sur des faits qui préoccupent beaucoup des gens

ramène un éclaircissement et un savoir supplémentaire sur

certains faits que nous envisageons, mais qui sans se faire une idée

globale de ce qu'est le fondement même de ce qu'on fait.

Notons cependant que les Petites et Moyennes Entreprises

constituent de nos jours un grand moteur de la croissance économique et

une absorption du chômage, puis sont également les facteurs du

développement dans le sens qu'elles favorisent le niveau

d'activités dans son ensemble, c'est pourquoi un accent particulier doit

être accordé pour leur expansion et pour cela il faut un

financement adéquat lequel proviendrait des institutions

financières bancaires qui, à travers certains critères

accordent le crédit pour pallier aux insuffisances de ces dites PME.

Les banques de dépôts dans leur rôle

d'intermédiaire financier, reçoivent d'épargnes des

ménages et deviennent les agents à capacité de financement

et les transforment en crédit pour les octroyer aux agents à

besoin de financement où figurent les PME qui en

bénéficieront pour accroitre leur production afin de maintenir

l'équilibre des activités.

Tout au long de ce travail, nous donnons la lumière sur

les aspects qui font l'essentiel même de notre étude. Nous

démontrerons l'interdépendance entre les PME et les institutions

bancaires ; l'apport que ces dernières accordent aux PME ; les avantages

que tirent les parties concernées et la redevabilité des PME aux

institutions bancaires qui leur octroient des crédits pour assurer le

bon fonctionnement.

1. CHOIX ET INTERET DU SUJET

Le premier acte que l'on pose dans toute recherche

scientifique est le choix du sujet. Le choix de ce sujet est motivé

d'une part, par l'aspect du développement qu'il incarne et qui cadre

avec notre formation ; et d'autre part, par les constats et observations faits

durant notre parcours dans ce premier cycle universitaire.

[7]

croissance économique permettant le

développement des activités et luttant contre le chômage

à travers le nombre du personnel qu'elles engagent, vu les multiples

difficultés qu'elles sont entrain de rencontrer dans

l'accessibilité du crédit pour maintenir leur niveau

d'activités et surtout en voyant certaines conditions d'octroi de

crédit, nous nous penchons au travers ce sujet pour voir si les

institutions financières bancaires en général et la

BCDC/Kananga en particulier accordent-elles facilement le crédit aux PME

en vue de booster le développement à travers leurs

activités. C'est-à-dire voir l'apport des institutions

financières bancaires dans l'expansion des PME.

Raison pour laquelle nous avons choisi ce sujet pour apporter

plus de lumière sur la bipartite Banques - PME, qui, de nos jours, pose

des sérieux problèmes à ceux qui souhaitent en être

acteurs afin de donner notre part d'idées pour leur permettre

d'être bien informé avant de s'y donner.

Faisant recours à toutes les préoccupations

évoquées, notre sujet porte un intérêt à

trois dimensions :

- Sur la dimension scientifique :

Ce travail servira de guide aux futurs chercheurs qui

envisageront l'exploité. Il nous laisse un souvenir inoubliable

enregistré sur la liste des chercheurs ayant traité ce sujet.

Grâce à ce thème même, nous avons eu connaissance en

ce qui concerne les institutions bancaires, les entreprises et d'autres aspects

qui, à notre niveau demeuraient inanimés.

- Sur la dimension pratique et sociale

Le présent sujet est d'intérêt capital du

fait que l'économie Congolaise dépend aujourd'hui en grande

partie tant à l'informel qu'au formel, des petites et moyennes

entreprises. Si ces PME sont financées par les banques, elles vont

participer à son développement par la création de

l'emploi, des richesses, à la stabilité et au bien-être

social. Ce qui entrainerait une augmentation de la production et de la

croissance économique. Ce travail sera pour beaucoup, une voie ouverte

à la connaissance sur des notions qui demeuraient inconnues.

- Sur le plan personnel

Ce sujet a apporté un savoir supplémentaire

à notre bagage intellectuel ; une connaissance nouvelle et nous a permis

d'être à la hauteur des certaines réalités inconnues

mais qui nécessitaient être connues. Mettre en pratique certaines

théories apprises, et approfondir également nos connaissances

dans le domaine d'économie financière.

[8]

2. PROBLEMATIQUE ET HYPOTHESES 2.1. Problématique

Toute recherche scientifique doit nécessairement

poursuivre un but et jouer un rôle. Il est donc important pour se faire,

de ressortir la question majeure de notre étude. C'est-à-dire la

problématique qui doit être posée sous forme des questions

car elle est la phase essentielle de toute recherche scientifique.

Une problématique de recherche est l'écart qui

existe entre ce qui est connu et ce que nous voudrons savoir à propos

d'un phénomène donné. La recherche nait toujours de

l'existence d'un problème à résoudre ou à

clarifier. Il y a problème lorsqu'on ressent la nécessité

de combler un écart conscient entre ce qu'on sait et ce qu'on devrait

savoir. (1)

Grawitz et Pinto la définissent comme l'ensemble des

questions que l'on se pose devant un constat qui soutient une étude ou

une recherche pour arriver à la vérité scientifique.

(2)

Disons ici que l'apport des crédits bancaires dans

l'expansion des PME est l'un des piliers du développement et de la

consolidation d'une économie dans un pays. Il peut s'agir des

entreprises qui sont butées à certaines difficultés

financières et qui recourent aux institutions bancaires pour y

remédier, ou dans le cas échéant, les banques peuvent

aussi être en difficultés et recourir aux autres banques pour le

réconfort.

Eu égard à ce qui précède, nous

nous penchons sur notre question principale de recherche à savoir :

? Quel est l'apport des crédits bancaires dans

l'expansion des petites et moyennes entreprises ? En d'autres termes, est-ce

que le crédit bancaire octroyé par la BCDC permet-il l'expansion

des PME du Kasaï Central ? Telle est la question pour laquelle nous

tenterons de trouver les réponses dans la suite de notre travail.

2.2. Hypothèses

A chaque question posée correspond une réponse

au minimum. Selon Nsabua Tshiabukole Joseph, l'hypothèse est

définie comme une réponse provisoire ou l'ensemble des

réponses que le chercheur attribue aux questions qu'il s'est posé

dans la problématique et qui doivent être affirmées,

infirmées ou nuancées selon les résultats de la recherche.

(3)

1 MUAYILA KABIBU H., Méthodologie de

recherche en sciences économiques et de gestion, Maison Beni

Collection ; Kinshasa - RDC, 2015, P.7.

2 GRAWTIZ et PINTO, Méthode de recherche en

Sciences Sociale, 7ème édition, Ed. DALLOZ,

Paris, 1999, P.18

3 NSABUA TSHIABUKOLE J., Notes du Cours des

Méthodes de recherche en Sciences Sociales ; G2 SEG ; UNIKAN, 2018 -

2019, Inédit.

[9]

Dans cet ordre d'idées, nous tentons de répondre

à priori à notre question du

départ :

Les crédits bancaires auraient un apport significatif

au cas où ils favorisent l'expansion des petites et moyennes entreprises

(PME) dans leur accroissement des activités et si ceux-ci (les

crédits) sont accordés par la BCDC/Kananga poussant ainsi aux PME

de maintenir un équilibre dans leur production, car le crédit en

économie est comparable à l'huile au moteur où trop

d'huile fait griffer le mécanisme et peu d'huile entrave ce dernier,

c'est pourquoi le crédit doit être équilibré. Donc

l'octroi des crédits par la BCDC aurait un apport significatif au cas

où ils favoriseraient l'expansion des petites et moyennes entreprises du

Kasaï Central.

Telles sont les hypothèses que nous allons affirmer,

infirmer ou nuancer au cours de notre recherche.

3. ETAT DE LA QUESTION

Avant de développer une hypothèse de recherche,

le chercheur doit faire l'état de la question. Le terme état de

la question renvoi donc à se faire une idée sur les travaux

antérieurs qui ont été publiés en rapport avec

notre sujet et en quoi notre réflexion va-t-elle s'en débarquer.

(4)

L'état de la question c'est un tour d'horizon des

connaissances acquises et des recherches au moment de la rédaction du

travail. Il apparait comme inventaire de ce qui est déjà

écrit dans le domaine de la recherche que l'on entreprend. Il

précise les différentes orientations abordées en relevant

les mérites et les faiblesses des auteurs lus. En réalité,

l'Etat de la question met en lumière les aspects du problème qui

n'ont pas encore été étudiés et qui méritent

de l'être. (5)

Certes, la question des banques et des PME a

déjà été au coeur des plusieurs

préoccupations par certains auteurs. Nous n'avons pas la

prétention d'apporter ici, ce qui n'a jamais été dit ni

jamais attendu, mais sinon nous contribuons avec une pierre à la

construction de cet édifice qu'est la science.

Etant sur la voie de la complémentarité

scientifique, nous voulons ici reconnaitre que certaines personnes qui ont fini

avant nous, ont abordé d'une façon ou d'une autre, la question

des banques et des PME.

Yumba Wakungelani Patient dans son travail intitulé :

« Gestion des risques des crédits dans les banques commerciales ;

cas de la RAWBANK » a donné les notions sur la gestion des risques

des crédits et avait soulevé comme problématique : quelles

sont les méthodes d'analyse du risque des crédits ? Il est

arrivé à la conclusion selon laquelle, les banquiers disposent

d'une variété des méthodes permettant de se

prémunir

4 ANNETTE BUISSON, Littérature

étrangères et francophones, Ed. DALLOZ, Paris, France, 2006,

P.9

5 NTUMBA NGANDU, Guide de rédaction d'un

travail scientifique, ISP/KANANGA, CREDOP, KANANGA, 2008, P.41

[10]

contre les risques des crédits en passant par les

garanties pour prévenir des risques d'insolvabilité du

préteur. (6)

Yeta Balutidi Princesse dans son travail de fin de cycle

intitulé : « Apport des Petites et moyennes entreprises au

développement socio - économique de la RDC » a

évoqué la notion d'encadrement des PME en RDC et est

arrivé à la conclusion selon laquelle, l'évaluation des

apports et contraintes des PME en RDC font un défis qu'il faudrait

relevé pour donner du bon sens à l'économie

Congolaise.(7)

MAYAVANGUA DIKONDO Eric dans son travail de fin cycle

intitulé : « Contribution d'une banque commerciale au

développement socio - économique de la RDC ; cas de la BCDC

» a, en ce qui lui concerne, démontré d'une manière

générale l'importance et la contribution d'une banque commerciale

au développement d'un pays. Il a conclu en disant que les banques

commerciales font aujourd'hui face à certaines difficultés aux

prêts et doivent songer à développer des stratégies

appropriées pour fidéliser leur clientèle.

(8)

Après lecture de tous ces travaux

précédents, le grand point de ressemblance est que nous nous

sommes tous retrouvés dans le même secteur parlant des banques,

des institutions bancaires et des entreprises. La seule différence avec

notre présent travail est que, nous allons, en l'occurrence des

idées que nos prédécesseurs ont soulevées,

démontré l'apport des banques face aux PME et leur

interdépendance les unes aux autres.

4. METHODES ET TECHNIQUES 4.1. Méthodes

Madeleine Grawitz dit qu'au sens le plus élevé

et le plus général du terme, la méthode est l'ensemble des

opérations intellectuelles par lesquelles une discipline cherche

à atteindre les vérités qu'elle poursuit, le

démontre et les vérifie.(9)

Il existe plusieurs méthodes de collecte des

données dans une recherche scientifique. Il est parfois difficile pour

nous de déclarer certaines méthodes moins bonnes pour

répondre à la question de notre recherche.

Ainsi, pour atteindre les objectifs de notre recherche, nous

avons recouru aux méthodes analytiques et statistiques.

? La méthode analytique

6 YUMBA WAKUNGELANI P., Gestion des risques des

crédits dans les banques commerciales ; cas de la RAWBANK, UNILU, SEG,

2016, Inédit.

7 YETA BALUTIDI P., Apport des Petites et moyennes

entreprises au développement socio - économique de la RDC,

UNIKIN, SEG, 2008, Inédit.

8 MAYAVANGUA DIKONDO E., Contribution d'une banque

commerciale au développement socio - économique de la RDC ; cas

de la BCDC, ULK, SEG, 2007, Inédit.

9 GRAWITZ, M. Méthode de recherches en

Sciences Sociales, 11ème Ed. Ed. DALLOZ, Paris, 2000,

P.398

[11]

Selon Henry Muayila Kabibu, cette méthode est

définit comme une analyse systématique de toutes les informations

ainsi que toutes les données récoltées. (10)

Cette méthode nous a aidé à analyser des nombreuses

données qui ont été recueillies grâce à nos

recherches sur terrain.

? La méthode statistique

Cette méthode nous a permis de faire la collecte, la

présentation, l'analyse ainsi que l'interprétation des toutes les

données au cours de notre présent travail.

4.2. Techniques

P. Roger définit les techniques comme étant des

outils qui permettent aux chercheur de récolter et, dans une certaine

mesure, de traiter les informations nécessaires à

l'élaboration d'un travail scientifique ce ne sont donc que des outils

mis à la disposition de la recherche et organisés par la

méthode dans ce but.(11)

En ce qui concerne les techniques, nous avons tout au court de

ce travail, recouru à deux techniques :

- La technique documentaire et - La technique d'interview

a. La technique documentaire

Ici, la collecte des données passe par la lecture des

documents écrits. Celle-ci nous a aidé à accéder

aux documents ayant servi à notre cause pour la réussite du

présent travail.

b. La technique d'interview

Cette méthode inspire un tête-à-tête

entre les deux parties. C'est-à-dire le chercheur et toute personne qui

dans le cadre de cette recherche, a contribué à l'avancement du

travail.

5. DELIMITATION DU SUJET

Pour bien mener cette étude, nous l'avons situé

dans le temps et dans l'espace pour ainsi faire la part des choses.

a. Délimitation spatiale

10 MUAYILA KABIBU H., Op.cit., P.33

11 Roger P. Cité par BAKENGA R. Op.cit

[12]

Dans l'espace, nous avons choisi la Banque Commerciale du

Congo (BCDC/Kananga) comme cadre de notre étude.

b. Délimitation temporaire

Par rapport au temps, nous situons notre étude sur une

période de 3 ans, soit de 2017 à 2019. Période pendant

laquelle nous avons remarqué plusieurs opérations au sein de la

BCDC/Kananga et aussi grâce à la disponibilité des

données.

6. PRESENTATION SOMMAIRE DU TRAVAIL

Hormis l'introduction générale et la conclusion

générale, notre travail comprend trois chapitres répartis

comme suit :

Le premier chapitre basé sur l'approche conceptuelle.

Il comprend deux grands points : Le premier consacré aux notions sur les

entreprises et le deuxième aux notions sur les banques et les

institutions bancaires. Nous donnerons ainsi l'essentiel sur chacun de ces

points qui feront le contenu même de notre premier chapitre.

Le deuxième chapitre concerne la présentation du

cadre de notre étude. Il comprend un point et des sous-points. Dans ce

chapitre, nous présentons la BCDC/Kananga, son repère historique,

sa situation géographique, son statut juridique, sa structure

fonctionnelle ainsi que son organigramme.

Quant au dernier chapitre (troisième), il est

basé sur l'apport des crédits bancaires dans l'expansion des

petites et moyennes entreprises. C'est le fondement même de notre

étude. Il comprend deux sous-points : la présentation des

données et L'analyse des données.

Enfin, suivront nos critiques et suggestions avant d'atterrir

par la conclusion générale précitée. La

bibliographie et la Table des matières feront nos pages ultimes.

[13]

CHAPITRE PREMIER

APPROCHE CONCEPTUELLE

Ce chapitre basé sur l'approche conceptuelle, mettra en

clair certains concepts relatifs à notre sujet, concepts sur lesquels

sera focalisée notre réflexion et qui font l'essentiel même

de notre présent chapitre. Il est subdivisé en deux points : le

premier consacré aux notions sur les entreprises et le deuxième

aux notions sur les banques et institutions bancaires. Une conclusion partielle

bouclera ce chapitre.

I.1. NOTIONS SUR LES ENTREPRISES

Au cours de ce point, nous nous baserons sur quatre

sous-points essentiels pour présenter et comprendre ce que c'est une

entreprise. Le premier sous-point vise à proposer des définitions

possibles de l'entreprise ; le deuxième s'intéressera aux

produits que peut produire une entreprise ; le troisième traitera sur

les sortes et la classification des entreprises et le dernier sous-point sera

réservé au rôle économique et social ainsi que les

objectifs de l'entreprise.

I.1.1. DEFINITION DE L'ENTREPRISE

Dans l'histoire économique, on trouve nombreuses

définitions de l'entreprise. Il est important de signaler que plusieurs

auteurs l'on définit de l'une ou de l'autre manière selon les

circonstances dans lesquelles ils s'y trouvaient.

Selon F. Perroux, l'entreprise est une organisation de la

production dans laquelle on combine les prix des divers facteurs de production

apportés des agents distincts en vue de vendre un bien ou des services

sur le marché pour obtenir par la différence entre deux prix

(prix de revient et prix de vente) le plus grand gain monétaire

possible. (12)

Selon Colin Clark, une entreprise est « toute

organisation dont l'objet est de pouvoir à la production, à

l'échange ou à la circulation des biens ou des services ».

C'est l'unité économique dans laquelle sont groupés et

coordonnés les facteurs humains et matériels de l'activité

économique. (13)

Karim Messeghen et Olivier Torres définissent aussi

l'entreprise comme tout organisme autonome disposant des moyens humains et

matériels qu'elle combine en vue de produire les biens et services

destinés à la vente. (14)

Partant des définitions ci-haut évoquées,

nous pouvons encore dire qu'une Entreprise est une organisation

économique qui réunit les moyens humains, matériels et

financiers pour produire des biens ou des services destinés à

être vendus dans un but lucratif.

12 PERROUX, F., L'Economie du XXè

Siècle, 2 Edition, PUF, Paris, 1965, P.37.

13 COLIN CLARK., Théorie du

développement économique, 2ème Ed. Paris,

1976, P.50

14 MESSEGHEN K., et TORRES O., Entrepreneuriat et

PME, Paris, France, 2015, P.16

[14]

I.1.2. LES PRODUITS DE L'ENTREPRISE

Avant d'entrer en profondeur de ce sous-point, disons d'abord

un mot sur le terme « produit » qui est la base même de notre

réflexion dans les lignes qui suivent.

Un produit est le fruit d'une production agricole ou

industrielle. C'est une richesse ou encore une marchandise. Un produit est

également le résultat de l'activité humaine.

(15)

Les produits de l'entreprise sont tous les revenus que

l'Entreprise va générer dans toutes ses activités. Ils

sont de trois natures :

· Les produits d'exploitation ;

· Les produits financiers et

· Les produits exceptionnels.

a. Les produits d'exploitation

Il s'agit des produits que l'on trouve le plus souvent quand

on analyse le rendement d'une Entreprise. Les produits d'exploitation

comprennent :

· Les prestations de services ;

· Les ventes des produits finis ou des marchandises et

· Les subventions d'exploitation.

b. Les produits financiers

Ils sont en général peu élevés

dans des entreprises. En effet, très peu d'entreprises ont une

trésorerie suffisante pour en tirer des revenus. Les produits financiers

comprennent :

· Les revenus de participation, revenus des titres

immobilisés, des prêts ou des créances ;

· Les escomptes obtenus et

· Les gains de change.

c. Les produits exceptionnels

Les produits exceptionnels comprennent :

· Les quotes-parts de subvention d'investissement ;

· Et tous les autres éléments accessoires de

l'entreprise.

15 KHODJA M., Gestion des Entreprises,

2ème année LMD, Paris, 2017, P.6

[15]

I.1.3. SORTES ET CLASSIFICATION DES ENTREPRISES(16) Les

entreprises peuvent-être classées suivant plusieurs

critères :

a. EN FONCTION DE LEUR ACTIVITE, nous avons :

· Les entreprises artisanales : celles

qui vendent les activités manuelles ;

· Les entreprises Commerciales : Celles

qui achètent les biens pour la vente sans transformation ;

· Les entreprises industrielles : Elles

transforment les matières premières et vendent les produits finis

ou semi-finis ;

· Les entreprises de service : Sont

celles qui rendent un service sans fabrication d'objets physiques.

b. EN FONCTION DE LEUR SECTEUR ECONOMIQUE, nous avons

:

· Les entreprises du secteur primaire :

Il s'agit des entreprises qui exercent les activités liées

à l'extraction des ressources naturelles (l'agriculture, la pêche,

l'exploitation forestière ou minière, etc.) ;

· Les entreprises du secteur secondaire

: Il s'agit des entreprises dont leurs activités sont

liées à la transformation des ressources naturelles issues du

secteur primaire (Industrie, bâtiment et travaux publics, etc.

· Les entreprises du secteur tertiaire

: Il s'agit des entreprises qui regroupent toutes les activités

économiques qui ne font pas partie du secteur primaire et secondaire. Il

s'agit des entreprises marchandes.

c. EN FONCTION DE LEUR TAILLE ET DE LEUR IMPACT

ECONOMIQUE, nous avons :

· Les Très Petites Entreprises (TPE)

: Ce sont des entreprises dont le nombre des travailleurs est

très limité, soit d'une personne à dix.

· Les Petites et Moyennes Entreprises (PME) :

Il s'agit des Entreprises comprenant de 2 à 500 personnes ;

· Les Grandes Entreprises : Celles qui

comptent plus de 500 personnes ;

· Le Groupe d'Entreprises : Sont celles

comportant une société mère et des filiales, etc.

16 BULAMBA NYAMI D., Notes du Cours des

Théories générales de Management, G2 SEG, UNIKAN,

2018-2019, Inédit.

[16]

d. EN FONCTION DE LA BRANCHE ET DU SECTEUR

D'ACTIVITES, nous avons :

· Le secteur : c'est l'ensemble des

Entreprises ayant la même activité principale ;

· La Branche : C'est l'ensemble

d'unités de production fournissant un même produit ou service.

e. EN FONCTION DE LEUR STATUT JURIDIQUE, Nous avons

:

· Les Entreprises individuelles ;

· Les Sociétés Civiles ;

· Les Sociétés Commerciales ;

· Les Sociétés Coopératives et

· Les associations.

I.1.4. OBJECIFS, ROLE ECONOMIQUE ET SOCIAL DE

L'ENTREPRISE

L'Entreprise est aussi une réalité

sociétale qui influence la société. Sa contribution

économique se manifeste sous forme de création d'emplois, des

produits, des valeurs, des revenus et des ressources pour des

collectivités publiques, d'innovation et de la diffusion du

progrès technique. L'entreprise joue deux rôles principaux ; un

rôle économique et un rôle social.

a. Objectifs de l'entreprise

L'objectif de l'Entreprise est la finalité que

l'Entreprise cherche. Ces objectifs varient selon les types d'Entreprises et le

système social dans lequel elle se trouve.(17)

Voici les objectifs poursuivis par les entreprises en

fonction de leur classification et sortes :

· Réaliser des profits ;

· Maximiser ces profits là ;

· Satisfaire les clients ;

· Exercer un rôle humanitaire (ONG, Associations)

;

· Promouvoir le maintien de l'Entreprise dans toute

circonstance pour ne pas favoriser sa faillite, etc.

b. Rôle économique et social de

l'entreprise Toute Entreprise peut jouer plusieurs rôles, entre autre

:

17 KHODJA, M. Op.cit., P.8

[17]

? Le rôle de production des biens et services :

l'Entreprise doit contribuer à mieux les différents facteurs de

production par rapport à un niveau de production donné et pour un

moindre coût.

? Le rôle d'innovation : Pour lutter contre la

concurrence. L'Entreprise doit constamment améliorer ses méthodes

de production et chercher à découvrir des nouveaux biens et

services ;

? Le rôle de répartition : Elle met en

évidence les biens de l'Entreprise avec les autres agents

économiques ;

? L'Entreprise peut jouer encore le rôle de

créateur des richesses.

[18]

I.2. NOTIONS SUR LES BANQUES ET LES INSTITUTIONS

BANCAIRES

Avant d'aller plus loin dans ce point, définissons

d'abord la Banque et les institutions bancaires.

Une Banque est une société financière

qui gère les dépôts et collecte l'épargne des

clients, accorde des prêts et offre des services

financiers.(18)

Une institution bancaire (autrement appelée Banque

universelle ou commerciale) peut être aussi bien un grand

établissement financier jouissant d'une présence et d'une

notoriété internationale qu'un petit établissement

local.

I.2.1. CREATION ET FONCTIONNEMENT DES BANQUES ET

INSTITUTIONS FINANCIERES

A l'exception des Banques Centrales qui ont un statut

juridique différent, les conditions qui réglementent la

création des Banques Commerciales et des Institutions financières

sont les mêmes que celles auxquelles sont soumises toutes les entreprises

commerciales.

Etant elles-mêmes des « commerçants »

d'argent, les banques et les institutions financières doivent :

- Respecter à leur création, les conditions

édictées par le code de commerce en vigueur du pays ou elles

étalent leurs activités. C'est-à-dire que les

associés fondateurs des banques commerciales et des institutions

financières doivent avoir qualité de commerçant ;

- Etre enregistrée au registre de commerce et du

crédit mobilier (RCCM).

En République Démocratique du Congo, en dehors

de deux premières conditions, les commerçants, qu'ils s'agissent

des personnes physiques ou morales, doivent avoir le numéro de

l'identification nationale.

En plus des formalités énumérées

ci-dessus, les banques commerciales et les institutions bancaires doivent

observer avec attention la réglementation en matière du droit

financier du pays où elles évoluent. Il s'agit ici des conditions

d'ordre juridiques.

Au-delà des conditions juridiques, les banques et les

institutions financières doivent remplir certaines exigences qui sont

d'ordre financier. En dehors du rôle économico-financier, les

banques jouent également un triple rôle pour les entreprises lors

de l'augmentation de capital, essentiellement pour toutes les

opérations.

En effet, les banques et les institutions financières

doivent avoir un capital propre dont le seuil est déterminé par

le code du commerce.

18 PETIT DU TALLIS, G., Les crédits et les

Banques, Sirey, Paris, 1964, P.56

19 MBAMBI MUTAMBA, J.P., Notes du Cours d'Economie

monétaire générale, G3 SEG, UNIKAN, 2019-2020,

Inédit.

[19]

Pour être plus ouvert dans ce point, nous voulons ici,

donner des notions supplémentaires sur les institutions

financières parce que nous en avons évoquées au cours de

cette présente partie.

I.2.2. LES INSTITUTIONS FINANCIERES

Les institutions financières sont par

définition les intermédiaires financiers qui récoltent le

fonds auprès des agents à capacité de financement pour les

distribuer aux autres agents en besoin de financement.(19)

Ainsi, ces institutions financières peuvent être

classées en deux catégories :

· Les institutions financières bancaires et

· Les institutions financières non bancaires.

Parlant des institutions financières bancaires, elles

ont pour rôle la création et la gestion de la monnaie quelle que

soit sa forme. Elles sont des passifs constituées par la monnaie liquide

et sont aussi appelées « intermédiaires bancaires ou

institutions financières monétaires ».

Il s'agit donc de :

· Banque centrale ou banque d'émission ;

· Banques commerciales ou Banques de dépôt

;

· Banques d'affaires et

· Les offices des chèques postaux.

a. LA BANQUE CENTRALE OU BANQUE D'EMISSION

La Banque Centrale est une institution placée à

la tête et au-dessus d'un système bancaire composé d'une

multitude des banques ordinaires (qui servent d'intermédiaire financier

entre les agents économiques et qui émettent de la monnaie de

type scripturale).

Elle est indispensable au système bancaire dès

l'instant où il y a multiplicité des banques ordinaires. Elle

assure la compassassion entre elle et contrôle le flux d'émission

des monnaies des banques ordinaires. Elle joue un rôle crucial dans les

relations extérieures monétaires et financières avec

d'autres systèmes monétaires et financiers nationaux ou

internationaux.

On l'appelle souvent « le préteur en dernier

essor » car elle apporte des liquidités aux banques ordinaires en

difficulté pour éviter un risque systémique.

C'est-à-dire la propagation d'une crise à tout le système

bancaire et financier.

[20]

Elle est une autorité monétaire ayant seule le

privilège de mettre en pratique la politique monétaire. Elle est

aussi appelée « Banque des banques » « Banque de l'Etat

ou encore banque nationale ».

En République Démocratique du Congo notre cher

et beau pays, elle est baptisée BANQUE CENTRALE DU CONGO, BCC en sigle

et a été créée par le décret-loi du 23

Février 1961. Avant le 22 Juin 1964, date de son entrée en

activités, le conseil monétaire créé par le

décret-loi du 03 Octobre 1960 après la liquidation de la Banque

Centrale du Congo-Belge et du Ruanda-Urundi, a exercé en fait tous les

pouvoirs d'une banque centrale en matière d'émission de

crédit et de change.

En plus de son rôle d'institut d'émission, c'est

à la Banque Centrale du Congo que revient le contrôle des

institutions bancaires et financières ainsi que la conception et la mise

en pratique de la politique monétaire.

Son capital est entièrement souscrit par l'Etat alors

que le capital de la Banque Centrale du Congo et du Ruanda-Urundi se

répartissait 60% pour les pouvoirs publics, 20% pour la Banque Nationale

de la Belgique et 20% restant pour le public.

Missions de la Banque Centrale du Congo

Aux termes de la loi N°005/2002 du 07 Mars 2002 portant

constitution, organisation et fonctionnement de la BCC, il est dévolu

à cette dernière les missions suivantes :

· Elle est la seule institution habileté à

émettre les billets et les pièces ayant cours légal sur le

territoire national et assurer la stabilité tant interne qu'externe de

la monnaie nationale ;

· Mettre en oeuvre la politique monétaire du pays

dont l'objectif principal est d'assurer la stabilité du niveau

général des prix, donc assurer la stabilité interne et

externe de la monnaie nationale ;

· Définir et gérer les réserves

officielles de la République ;

· Edicter les normes et règlements concernant les

opérations sur les devises étrangères ;

· Participer à la négociation de tout

accord international comportant les modalités de paiement et en assurer

l'exécution ;

· Elaborer la règlementation et contrôler

les établissements des crédits, les institutions de

micro-finances et les autres intermédiaires financiers ;

· Promouvoir le bon fonctionnement des systèmes

de compassassions et de paiement ;

[21]

· Promouvoir le développement des marchés

monétaires et des capitaux ;

· Agréer le paiement pour le compte de l'Etat.

Elle administre tout compte spécial de l'Etat. Elle achète, vend,

perçoit et décaisse pour le compte de l'Etat tout chèque,

valeur mobilière et autre ;

· Emettre d'office ou à la demande du

gouvernement des avis ou des conseils sur toute politique que celui-ci envisage

de prendre.

Objet social de la Banque Centrale du Congo

L'article 3 de la présente loi n°005/2002 du 07

Mai 2002 confère à cette dernière la charge de

définir et de mettre en oeuvre la politique monétaire du pays

dont l'objectif fondamental est d'assurer la stabilité du niveau

général des prix ;

· D'émettre la monnaie fiduciaire ;

· De contrôler et de veiller à la masse

monétaire en circulation ;

· De jouer le rôle de caisse de l'Etat en

liégeant en son sein tout le fonds récolté pour le compte

du trésor public ;

· D'être conseillère principale du

Gouvernement en matière économico-financière et surtout

monétaire ;

· De contrôler et d'encadrer les crédits

octroyés par les banques de dépôts aux opérateurs

économiques ;

· De règlementer le taux de parité avec

différentes monnaies ;

· D'aider les banques commerciales privées en

réescomptant leur portefeuille et effet.

b. LES BANQUES COMMERCIALES OU BANQUES DE DEPOT

Les Banques commerciales ou banque de dépôt sont

celles dont l'activité principale consiste à effectuer des

opérations des crédits et à recevoir du public des

dépôts des fonds à vie et à terme. Elles peuvent

être encore considérées comme des entreprises

privées faisant le commerce d'argent.

Leur activité essentielle consiste en effet à

recevoir des dépôts et à faire des prêts, le plus

souvent à court terme ; leurs profits sont obtenus sur la

différence entre le taux d'intérêt qu'elles

perçoivent auprès de leurs emprunteurs et celui qu'elles paient

à leurs déposants.

Il s'agit des banques qui font le commerce d'argent. Ce sont

les entreprises qui font la profession habituelle de recevoir les

dépôts à vue et à court terme et d'octroyer le

crédit à court terme.

[22]

Ces banques sont en général des

Sociétés Anonymes. Elles reçoivent les capitaux des

épargnants et le fonds des Entreprises et le placent au mieux.

Les Banques Commerciales, en République

Démocratique du Congo sont trop liquides, l'implantation

géographique de ces banques ne couvre qu'une partie infinie du pays.

A l'heure actuelle, les plus connues sont :

7. ACCESS BANK RDC ;

8. ADVANS BANQUE CONGO

9. AFRILAND FIRST BANK CD ;

10. BANK OF AFRICA ;

11. BANQUE COMMERCIALE DU CONGO ;

12. BANQUE GABONAISE FRANCAISE INTERNANTIONALE

(BGFIBANK) ;

13. BANQUE INTERNATIONALE DE CREDIT ;

14. BANQUE INTERNATIONALE POUR L'AFRIQUE AU CONGO (BIAC) ;

15. BYBLOS BANK CONGO

16. CITI GROUP

17. ECOBANK RDC ;

18. FIRST INTERNATIONAL BANK ;

19. LA CRUCHE BANQUE ;

20. PROCREDIT BANQUE ;

21. RAWBANK ;

22. SOFIBANQUE ;

23. STANDARD BANK CONGO ;

24. TRUST MERCHANT BANK (TMB) ;

25. UNITED BANK FOR AFRICA ;

26. FIRST BANK OF NIGERIA (FBN Bank).

[23]

Rôles des Banques Commerciales

Les banques commerciales jouent des différents

rôles dans la vie économique et financière du pays.

Notamment :

? Elles récoltent l'épargne des ménages

et la distribue aux Entreprises ; ? Elles jouent le rôle monétaire

en engendrant de la monnaie scripturale ;

? Elles orientent les opérateurs économiques

avec les conseils dans la conduite de leurs affaires ;

? Elles centralisent dans le domaine de change d'offre et de

demande des devises ;

? Elles jouent dans les pays en développement un autre

rôle démonétisé de l'économie nationale en

faisant utiliser la monnaie dans les échanges commerciaux dans les coins

les plus reculés de leurs villages.

c. LES BANQUES D'AFFAIRES

Leur principale activité consiste essentiellement

à assurer le service de conseil et d'assistance en matière de

patrimoine et d'ingénierie financière et d'une manière

générale tous les services destinés à faciliter la

création de développement et la structuration d'Entreprises.

Ce sont des banques industrielles qui travaillent avec leurs

ressources propres ou celles des syndicats des gros capitalistes.

Notons cependant que, le système bancaire congolais n'a

jamais connu des banques d'affaires, sauf la « COFIKI » compagnie

financière de Kinshasa qui a fait une tentative, mais elle a

échoué.

Quant aux institutions financières non-bancaires, ce

sont des institutions qui n'ont pas le statut des banques et qui ne disposent

pas de capacité de création de monnaie dont leur passif est

composé non de la monnaie liquide, mais des créances à

terme.

26.1. ROLE DES BANQUES ET INSTITUTIONS FINANCIERES

Le rôle joué par les banques et les institutions

financières est essentiellement un rôle

économico-financier.

Dans son aspect économique, les banques et institutions

financières jouent le rôle d'agents de développement dans

la mesure où elles collectent des fonds et les distribuent soit pour

financer la consommation (crédits à la consommation) soit pour

financer la production (produit à la production) en tenant compte de la

politique

[24]

économique du pays. Elles ont un grand rôle dans

la sélection des projets en fonction de leurs perspectives

économiques.(20)

L'octroi des crédits à l'exportation ou à

l'importation par les banques aux entreprises présente les effets un peu

plus décisifs non seulement sur la balance commerciale, mais aussi sur

le PIB et la balance de paiement des nations.

L'aspect financier du rôle des banques et institutions

financières réside en ce qu'elles sont une source de secours

financier pour les Entreprises et pour l'Etat. Lorsque les Entreprises

éprouvent le besoin en fonds de roulement et que l'Etat est en situation

d'impasse budgétaire, les banques et institutions financières

leur fournissent les fonds dont elles ont besoin pour leur fonctionnement.

Le rôle de conseil joué par les banques

intervient lorsqu'elles font bénéficier aux entreprises de leur

expérience dans les opérations d'augmentation du capital qui sont

très complexe pour ces dernières.

Lorsque les Entreprises lancent les actions sur le

marché financier, ces dernières sont offertes aux investisseurs

par l'intermédiaire des guichets bancaires. Dans ce cas précis,

les banques jouent le rôle d'agent de placement.

Dans le cas d'un crédit documentaire ouvert par une

banque pour son client, elles jouent le rôle d'intermédiaire entre

le client et son fournisseur. Elles jouent en même temps le rôle de

garantie lorsque la banque du client et celle du fournisseur contractent un

crédit documentaire irrévocable.

Tels sont les points sur lesquels nous avons tournés

notre réflexion au cours de la présente partie afin de mener

à bon port ceux qui nous lirons à comprendre notre enchainement

d'idées pour la réalisation du présent travail.

Tout au long de ce chapitre basé sur l'approche

conceptuelle, nous avons essayé de démontrer les concepts qui

fesaient l'essentiel de notre réflexion. Notre lumière a

consisté aux concepts des notions sur les Entreprises et sur les banques

et les institutions bancaires. Nous avons dans notre premier point,

essayé de proposer les définitions de l'Entreprise, les produits

d'une entreprise, nous avons aussi parlé des sortes d'entreprises et de

leur rôle sur différents plans. Nous avons ensuite apporté

un éclairage sur les notions des banques et institutions bancaires tout

en démontrant le rôle combien important joué par les

institutions précitées dans le développement du pays et de

son économie.

20 PETIT DU TALLIS, G. Op.cit. P.70.

[25]

CHAPITRE DEUXIEME

RESENTATION DU CADRE D'ETUDE

Le cadre de notre étude n'est rien d'autre que la

BANQUE COMMERCIALE DU CONGO, Agence de Kananga. Ce chapitre est composé

de cinq points : le premier présente le repère historique; le

deuxième pressente la situation géographique de la BCDC/Kananga ;

le troisième quant à lui parle du statut juridique ; le

quatrième présente les objectifs et la structure fonctionnelle de

la BCDC et le cinquième enfin présentera son organigramme.

II.1. REPERE HISTORIQUE DE LA BCDC

Plus qu'un simple opérateur économique et

financier du Congo, la BCDC tire ses origines depuis 1909 lorsqu'au sein de la

Banque d'Outre -Mer qui groupait les plus importants établissements

financiers du pays, naît l'idée de créer une banque au

Congo Belge.

Il fallait créer pour les besoins de la jeune colonie,

un organisme bancaire belge en son essence. Cela obligea la Belgique d'agir

rapidement pour éviter l'infiltration et la prépondérante

influence des groupes étrangers si l'on parvenait à mettre sur

pied cet organisme belge. Cette banque rendra encore un précieux service

à la colonie belge et contribuera au progrès économique du

pays en assurant la diffusion de la monnaie sur toute l'étendue du

territoire national.

Il fut décidé de créer le 11 janvier 1909

la Banque du Congo Belge (BCB), et l'assemblée constituante se tint

à cette date. L'objet de la Banque, aux termes même des statuts en

vue du développement économique du Congo, était

d'effectuer toutes les opérations de banque, de change, de finance, de

trésorerie, de commissions et de ducroire , d'acheter et de vendre les

matières précieuses, les métaux et les lingots de toute

nature; et de représenter à titre de commissionnaire, de

mandataire ou d'agent, tout particulier, société, administrations

et établissements du secteur privé ou public en effectuant les

opérations pour compte de tiers.

Monsieur OMER LEPREUX, Directeur de la Banque Nationale de la

Belgique (BNB) fut désigné par le Conseil d'Administration pour

l'exercice de la nouvelle banque. Les dirigeants de la BCB,

décidèrent d'établir la première agence à

Matadi, Non seulement parce que c'était déjà un centre

commercial relativement actif et constituait le port le plus important, mais

surtout parce que la banque pouvait y compter en recourant à la

clientèle et à l'aide de la compagnie du chemin de fer du

Congo.

Ce n'est que petit à petit que les relations bancaires

normales s'établirent, car il existait à l'époque peu de

"clients indépendants" pour une banque. Le jour même où la

Banque du Congo Belge a donné des nouveaux statuts restreignant

considérablement ses responsabilités d'actions, une autre banque

fut constituée à son initiative. C'était la Banque

Commerciale du Congo (BCDC) dont l'objet était de reprendre les

opérations auxquelles la Banque du Congo Belge devrait renoncer.

[26]

L'histoire de la Banque Commerciale du Congo, BCDC en sigle,

remonte aux premières années de la création de la

République Démocratique du Congo et est directement liée

à la création du système bancaire congolais.

En 1960, le Congo devient un Etat souverain, la banque du

Congo belge fait apport de ses activités européennes à la

banque belgo-congolaise constituée le 14 avril à Bruxelles. Cette

dernière est connue depuis 1965 sous la dénomination de Banque

belgo-congolaise actionnaire, aux côtés de l'Etat congolais et de

partenaire privés, de la Banque congolaise qui portera le nom de la

Banque commerciale Zaïroise (BCZ) et qui reprendra ensuite la

dénomination de la BANQUE COMMERCIALE DU CONGO, BCDC en sigle.

De 1997 à 2003 ; l'effondrement de l'économie du

pays et la longue guerre civile ont imposé à la Banque de

réduire sa taille à un nouveau comptable à ses clients.

En 2004, profitant de l'amélioration du climat

sociopolitique et de la relance économique consécutive. La BCDC

ré déplace son réseau sur l'ensemble du territoire et

adapte son organisation commerciale aux niveaux de besoins de sa

clientèle : de particuliers, de MPE, des grandes entreprises et des

institutions financières.

La BCDC est aujourd'hui l'une des premières banques

congolaises actives sur l'ensemble du territoire de la République

Démocratique du Congo.

II.2. SITUATION GEOGRAPHIQUE DE LA BCDC/KANANGA

La Banque Commerciale du Congo BCDC en sigle, Agence de

Kananga se trouve au centre-ville de Kananga sur le boulevard Lumumba au

quartier Malandji, commune de Kananga. Elle est bornée :

? au nord par le bureau de la Police Nationale congolaise ;

? au sud par la CADECO et la maison communale de Kananga ; ?

à l'Est par l'entrepôt de la compagnie Service Air et

? A l'ouest par l'hôtel MED.

La Banque Commerciale du Congo a son siège Social sur

le boulevard du 30 juin dans la commune de la Gombe, ville Province de

Kinshasa. Elle possède en outre 19 agences à travers le pays dont

6 à Kinshasa et 13 à l'intérieur du pays. Ces Agences sont

reparties comme suit :

Ville province de Kinshasa :

1. Siège social : sis, boulevard du 30juin ;

2. Agence de LIMETE : 7ème rue côté

résidentiel ;

[27]

3. Agence de MATONGE : rond-point victoire ;

4. Agence ROYAL/GOMBE : sis, boulevard du 30juin ;

5. Agence de PLAZA village LHF : 16ème rue industriel

;

6. Agence de l'UNIKIN : université de Kinshasa

Réseau intérieur

7. Agence de MATADI ;

8. Agence de GOMA ;

9. Agence de BENI ;

10. Agence de BUTEMBO ;

11. Agence de BUNIA ;

12. Agence de KINSANGANI ;

13. Agence de BUKAVU ;

14. Agence de KANANGA ;

15. Agence de MBUJI MAYI ;

16. Succursale de LUBUMBASHI ;

17. Agences de KOLWEZI ;

18. Agence de LIKASI et

19. Agence de FUNGURUME

II.3. STATUT JURIDIQUE

La Banque Commerciale du Congo. Est une société

à responsabilité limitées exerçant des

activités des établissements de crédit telles que

définies par l'instruction de la BCDC. Son capital social au 31

décembre est de 635.818.000 CDF.

II.4. OBJECTIFS ET STRUCTURE FONCTIONNELLE DE LA

BCDC

II.4.1. OBJECTIFS DE LA BCDC

La banque commerciale du Congo reste le leader incontesté

oeuvrant dans le secteur bancaire depuis bientôt un siècle. Ses

objectifs poursuivis sont les suivants :

[28]

V' Forte d'une expérience remontant à

1909, la Banque Commerciale du Congo se concentre sur les métiers

spécialisés qui s'adressent à une clientèle

sélectionnée : l'entreprise, des banques et les particuliers ;

V' La banque vise à répondre aux

besoins du conseil et de produit financiers à haute valeur

ajoutée à partir de son siège de Kinshasa, de sa

succursale de Lubumbashi, de son réseau d'agences actives dans

l'ensemble du pays et de ses relations internationales

privilégiées ;

V' La Banque Commerciale du Congo s'emploie à

mettre en oeuvre les principes de bonne gouvernance qui visent à

garantir la réputation de la Banque comme partenaire commercial et

opérateur financier fiable et fidèle à ses valeurs

essentielles ;

V' La banque commerciale du Congo veut être une

banque dynamique, créative, tournée vers l'avenir, capable de

jouer son rôle d'opérateur économique et financier de

premier plan, de satisfaire ses actionnaires et de permettre à son

personnel de s'épanouir avec fierté au sein de son entreprise

.

II.4.2. STRUCTURE FONCTIONNELLE DE LA BCDC

L'organisation de la banque commerciale du Congo se

présente de la manière

suivante :

a. Le conseil d'administration

Le conseil d'administration de la banque commerciale du Congo

est un organe de décision ultime, sauf dans les matières que le

droit des sociétés ou les statuts réservent aux

actionnaires dans son processus décisionnel. Le conseil d'administration

de la banque commerciale du Congo vise à la présenté et

succès de ses activités de services financiers. Il estime donc

indispensable de privilégier les rendements financiers à long

terme. Tout en restant attentif aux intérêts des clients de la

banque de ses actionnaires, de son personnel et des communautés au sein

desquelles elle opère.

b. Le comité d'audit et complaisance

Le comité d'audit et complaisance exercent les

contrôles suivants :

? L'intégrité des états financiers et de

communiqués de presse relatifs à la performance financière

de la BCDC ;

? De la qualité du processus d'audit externe ;

? La finalité du processus d'audit interne (tous les

cinq ans ou moins. le comité d'audit et complaisance organise une

évaluation externe de finalité et participe à la

nomination ou la révocation de l'auditeur général ;

[29]

· La finalité du système de contrôle

interne en générale , et en particulier du système de

gestion des risques de procédures de contrôle de conformité

aux lois aux règlements et aux principes de bonne conduite des affaires

à la BCDC chaque année, le comité d'audit et complaisance

passe en revue les évaluations de la finalité du contrôle

interne réalisées par le management , le « rapport

complaisance » soumis par le complaisance office . Ainsi que les rapports

sur les pratiques potentiellement douteuses signalés au système

d'alerte interne de la BCDC. Le comité d'audit complainte offices.

En outre, le comité d'audit et complaisance :

· Vérifie les informations publiées dans

l'annuel sur le contrôle interne et sur les activités du

comité d'audit et complaisance ;

· Accomplit toute mission liée au contrôle

interne à l'audit interne ou externe que le conseil d'administration ou

le président peut lui assigner.

Le comité d'audit et complaisance se composent

actuellement de cinq administrateurs non exécutifs. Son président

et les membres désignés par le conseil d'administration.

c. Le comité de direction

Le rôle du comité de direction consiste à

gérer la BCDC dans le respect des valeurs des stratégies, des

politiques, des plans et de budgets arrêtés par le conseil

d'administration.

Dans l'exercice de ce rôle, le comité de

direction est responsable du respect du cadre juridique et réglementaire

qui s'applique à la BCDC.

Dans la composition actuelle du comité de direction,

seul l'administrateur délégué est membre du conseil

d'administration. Il préside, organise commande contrôle et dirige

; Il assume vis-à-vis du conseil d'administration, la

responsabilité de l'exercice par le comité de direction de ces

pouvoirs.

Le conseil d'administration nome les membres du comité

de direction sur base d'une proposition formulée par l'administrateur

délégué en concertation avec le président.

La BCDC/Kananga comprend cinq directions, à savoir :

· La direction des risques ;

· La direction commerciale ;

· La direction retail et personnal banking ;

· La direction de l'exploitation ;

· La direction finances et comptabilité.

[30]

1) LA DIRECTION DES RISQUES

La gestion risque constitue un des aspects essentiels des

activités de la BCDC et exerce un impact sur tous les domaines

stratégiques pour garantir les risques auxquels ces activités

sont exposées, le suivi et la maîtrise. La BCDC s'est dotée

d'une structure organisationnelle de gestion et de contrôle des

risques

? Département Risk Management and

Compliance

Il vérifie la mise en place des systèmes et

procédures permettant d'identifier, de contrôler et de signaler

les principaux risques notamment :

· Les risques opérationnels ;

· Les risques d'intégrité ;

· Les risques de liquidité ;

· Les risques du marché.

? Département Contrôle Interne

Processus mis en place par le conseil d'administration, la

direction et autres membres du personnel en vue de fournir des assurances

raisonnables en ce qui concerne la réalisation des objectifs de la

banque dans les domaines de :

· L'efficacité et la sécurité des

opérations ;

· Protection du patrimoine et des personnes ;

· Fiabilité, exhaustivité et

disponibilité des informations ;

· Conformité aux normes et usages professionnels

et déontologiques, aux plans, procédures et politiques

générales de la banque.

? Département Crédits

Il a pour mission d'assurer la maîtrise de tous les

risques de crédit inhérent aux activités de la banque et

ce dans un cadre d'éthique professionnelle.

2) LA DIRECTION COMMERCIALE

Avec la mise en place de la direction Retail and Personal

Banking, la direction commerciale peut efficacement concentrer ses efforts sur

ses clients de base à savoir :

· Les grandes entreprises ;

· Les institutions ;

· Les banques commerciales ;

· Les entreprises publiques ;

· La gestion des fonds internationaux.

[31]

3) LA DIRECTION RETAIL ET PERSONNAL BANKING

L'activité Retail and Personal Banking répond

à une logique de segmentation bien ciblée en faveur d'une

clientèle des particuliers, des salariés et également des

PME dont la taille ne justifie pas le recours au service de Corporate

Banking.

4) LA DIRECTION DE L'EXPLOITATION

Les chantiers prioritaires du développement portent sur

:

· Le service clientèle et opérations locales

(SCOL) ;

· Le service opérations internationales (OPI) ;

· Service sur mesure aux grandes entreprises (à

Kinshasa).

5) LA DIRECTION FINANCES ET COMPTABILITÉ

Elle a pour mission :

· La surveillance des comptes internes et l'analyse des

relevés périodiques ;

· L'assainissement de la situation comptable de la

banque ;

· La réduction de la durée et du volume

des suspens dans des comptes internes ;

· La maîtrise des imputations comptables des

opérations par les gestionnaires ;

· La réalisation d'autres travaux spéciaux

et ponctuels.

II.4.3. LES VALEURS DE LA BCDC

Les valeurs de la banque commerciale du Congo sont les

suivantes :

· La banque commerciale du Congo occupe une place

prépondérante sur son marché et offre un éventail

complet de services financiers pour les particuliers, les entreprises, les

investisseurs institutionnels et le secteur public ;

· La banque commerciale du Congo veut ETRE

incontestée dans le secteur bancaire ;

· La banque commerciale du Congo est une entreprise qui

vise à offrir à la fois la stabilité et

flexibilité, solidarité et novateur

· Elle est solide : fiable et durable ;

· Elle est novateur : s'améliore et se

différencie sans cesse ;

[32]

? Elle est directe : tenir un discours limpide

et mener une action nette ;

La démarche éthique de La banque commerciale du

Congo recouvre un ensemble de valeurs essentielles intégrité,

loyauté, objectivité, confidentialité, franchise et

honnêteté.

CAISSIER MIXTE

CDF, M.E

BUREAU D'ECHANGE

CAISSIER MIXTE

COMPTEUR DE

CAISSE

PREPOSE

SOURCE : SECRETARIAT DE LA BCDC/AGENCE DE

KANANGA

[33]

II.5. ORGANIGRAMME DE LA BCDC/KANANGA

1 CHEF D'AGENCE

CHEF D'AGENCE

ADJOINT

COMPTABILITE

CELLULE

INFOR.

ET

TELECOM

CAISSIER PRINCIPAL

CDF et M.E

OPERATEUR W.U.

SCOL. OPI.

CORRESPONDANCE

ECI

LEGENDE

CDF : Francs Congolais M.E. :

Monnaie étrangère

OPI : Opérations

Internationales

SCOL : Service clientèle et

opérations locales

W.U. : Western Union

ECI : Entité contrôle interne

|

|

[34]

CHAPITRE TROISIEME

APPORT DES CREDITS BANCAIRES DANS L'EXPANSION

DES

PETITES ET MOYENNES ENTREPRISES

Le présent chapitre qui est même le dernier de

notre travail, traduit les résultats de notre recherche surtout dans son

volet des données chiffrées. Nous présentons dans ce

chapitre l'intégralité de toutes les données

récoltées sur terrain. C'est-à-dire le volume des

crédits accordés par la BCDC/Agence de Kananga aux Petites et

Moyennes Entreprises de la place en vue de booster leur expansion.

Ce chapitre est subdivisé en deux grands points : la

présentation des données et l'analyse des données.

Après suivront nos critiques et suggestions avant d'atterrir par la

conclusion générale de notre travail.

III.1. PRESENTATION DES DONNEES

Les données dont nous présentons sur ce premier

point sont telles que reçues à la Banque Commerciale du Congo

(BCDC/Agence de Kananga) et elles n'ont subi aucune modification de notre

part.

Nous présentons ici, l'intégralité des

crédits octroyés par la Banque Commerciale du Congo/Agence de

Kananga aux petites et moyennes entreprises sans aucune modification

supplémentaire.

La BCDC/Kananga a, au cours de nos trois années

sous-étude (2017, 2018 et 2019) octroyé un crédit de

l'ordre de 7.106.010$ USD (Sept millions cent et six milles dix dollars

Américains) aux petites et moyennes entreprises du Kasaï

Central.

Ce montant (7.106.010$ USD) octroyé par la

BCDC/Kananga est la somme totale de toutes les trois années de notre

étude. Vous trouverez ci-dessous (dans les tableaux), la

répartition annuelle et mensuelle de ce crédit octroyé par

la BCDC/Kananga aux PME de la place.

[35]

Tableau N°1 : Présentation des

crédits octroyés par la BCDC/Agence de Kananga aux PME du

Kasaï Central en 2017. (Montants exprimés en Dollars

Américains)

Crédits

Périodes

|

Crédits en USD

|

Janvier

|

177.430

|

Février

|

200.000

|

Mars

|

100.000

|

Avril

|

250.000

|

Mai

|

123.570

|

Juin

|

50.000

|

Juillet

|

200.000

|

Aout

|

300.000

|

Septembre

|

150.000

|

Octobre

|

150.000

|

Novembre

|

200.000

|

Décembre

|

228.170

|

TOTAL

|

2.129.170

|

|

Source : BCDC/Agence de Kananga, Service caisse principale.

[36]

Tableau N°2 : Présentation des

crédits octroyés par la BCDC/Agence de Kananga aux PME du

Kasaï Central en 2018. (Montants exprimés en Dollars

Américains)

Crédits

Périodes

|

Crédits en USD

|

Janvier

|

300.000

|

Février

|

400.000

|

Mars

|

105.710

|

Avril

|

100.000

|

Mai

|

150.000

|

Juin

|

150.000

|

Juillet

|

205.250

|

Aout

|

100.000

|

Septembre

|

295.750

|

Octobre

|

150.000

|

Novembre

|

194.290

|

Décembre

|

180.495

|

TOTAL

|

2.331.495

|

|

Source : BCDC/Agence de Kananga, Service caisse principale.

[37]

Tableau N°3 : Présentation des

crédits octroyés par la BCDC/Agence de Kananga aux PME du

Kasaï Central en 2019. (Montants exprimés en Dollars

Américains)

Crédits

Périodes

|

Crédits en USD

|

Janvier

|

280.000

|

Février

|

100.000

|

Mars

|

150.000

|

Avril

|

279.560

|

Mai

|

50.000

|

Juin

|

120.000

|

Juillet

|

220.440

|

Aout

|

180.000

|

Septembre

|

725.345

|

Octobre

|

100.000

|

Novembre

|

320.000

|

Décembre

|

120.000

|

TOTAL

|

2.645.345

|

|

Source : BCDC/Agence de Kananga, Service caisse principale.

[38]

Tableau N°4 : Synthèse des

crédits octroyés par la BCDC/Agence de Kananga aux PME du

Kasaï Central de 2017 à 2019

Crédits

Périodes

|

Crédits en USD

|

2017

|

|

2.129.170

|

2018

|

|

2.331.495

|

2019

|

|

2.645.345

|

|

TOTAL

|

7.106.010

|

|

Source : BCDC/Agence de Kananga, Service caisse principale.

[39]

III.2. ANALYSE DES DONNEES

Sur ce point, nous avons traité les données

récoltées au cours de notre étude à la Banque

Commerciale du Congo avec une seule différence par rapport aux

données présentées dans le point précédent.

Ci-dessous, nous allons démontré en fonction de pourcentage, le

volume des crédits accordés par la BCDC aux PME du Kasaï

Central et certaines variations par rapport au volume octroyé

mensuellement. Cette même analyse est représentée sous

forme graphique (année par année et mois par mois) pour faire

voir de façon claire, la répartition annuelle des crédits

octroyés année/année.

Tableau N°5 : Analyse des

crédits octroyés par la BCDC/Agence de Kananga aux PME du

Kasaï Central en 2017

Crédits

Périodes

|

Crédits en USD

|

%

|

Janvier

|

177.430

|

8,33

|

Février

|

200.000

|

9,39

|

Mars

|

100.000

|

4,69

|

Avril

|

250.000

|

11,74

|

Mai

|

123.570

|

5,80

|

Juin

|

50.000

|

2,34

|

Juillet

|

200.000

|

9,39

|

Aout

|

300.000

|

14

|

Septembre

|

150.000

|

7

|

Octobre

|

150.000

|

7

|

Novembre

|

200.000

|

9,39

|

Décembre

|

228.170

|

10,71

|

TOTAL

|

2.129.170

|

100

|

|

Source : Nous-même à partir des

données du tableau N°1.

[40]

Graphique N°1 : Présentation des

crédits octroyés par la BCDC/Kananga en 2017 en Pourcentage.

14

12

10

8

6

4

2

0

2017

Source : Nous-même à partir des

données du tableau N°5.

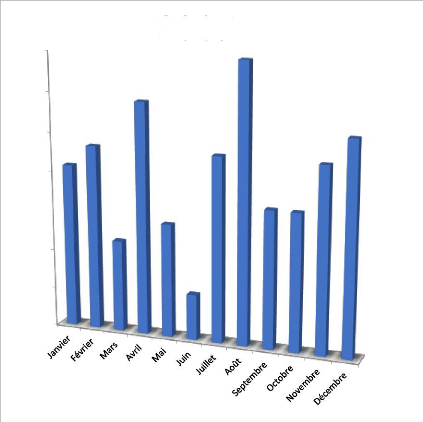

COMMENTAIRE : Les données de ce

tableau montrent qu'au cours de l'année 2017, la BCDC/Kananga a

octroyé les crédits de l'ordre de 2.129.170 USD repartis en 12

mois. Et c'est au mois d'aout qu'il y a eu l'octroi des crédits

supérieurs par rapport à d'autres mois en fonctions des

activités y relatives. Le mois de Septembre et celui d'Octobre ont quant

à eux le nombre égal des crédits octroyés et le

mois de Juin a un montant inférieur par rapport aux autres mois, ces

dents de scie sont dues aux besoins des différentes entreprises, car on

n'accorde pas le crédit hasardement, mais plutôt lorsque la

demande se fait sentir pas les entreprises qui sont en besoin de

financement.

[41]

Tableau N°6 : Analyse des crédits

octroyés par la BCDC/Agence de Kananga aux PME du Kasaï Central en

2018

Crédits

Périodes

|

Crédits en USD

|

%

|

Janvier

|

300.000

|

12,9

|

Février

|

400.000

|

17,1

|

Mars

|

105.710

|

4,53

|

Avril

|

100.000

|

4,28

|

Mai

|

150.000

|

6,44

|

Juin

|

150.000

|

6,44

|

Juillet

|

205.250

|

8,8

|

Aout

|

100.000

|

4,28

|

Septembre

|

295.750

|

12,6

|

Octobre

|

150.000

|

6,44

|

Novembre

|

194.290

|

8,33

|

Décembre

|

180.495

|

7,74

|

TOTAL

|

2.331.4 95

|

100

|

|

Source : Nous-même à partir des

données du tableau N°2.

[42]

Graphique N°2 : Présentation des

crédits octroyés par la BCDC/Kananga en 2018 en Pourcentage.

18 2018

16

14

12

10

8

6

4

2

0

Source : Nous même en fonction des

données du tableau N°2.

COMMENTAIRE : Ces données prouvent

que les crédits octroyés par la BCDC/Kga au cours de

l'année 2018 sont supérieurs à ceux de 2017 par

l'écart de 202.325USD soit 2,37% et le crédit élevé

a été octroyé au mois de Février alors que celui

très faible a été octroyé au mois d'avril.

[43]

Tableau N°7 : Analyse des crédits

octroyés par la BCDC/Agence de Kananga aux PME du Kasaï Central en

2019

Crédits

Périodes

|

Crédits en USD

|

%

|

Janvier

|

280.000

|

10,5

8

|

Février

|

100.000

|

3,78

|

Mars

|

150.000

|

5,67

|

Avril

|

279.560

|

10,5

6

|

Mai

|

50.000

|

1,89

|

Juin

|

120.000

|

4,53

|

Juillet

|

220.440

|

8,33

|

Aout

|

180.000

|

6,80

|

Septembre

|

725.345

|

27,4

1

|

Octobre

|

100.000

|

3,78

|

Novembre

|

320.000

|

12

|

Décembre

|

120.000

|

4,53

|

TOTAL

|

2.645.3 45

|

100

|

|

Source : Nous-mêmes à partir des

données du tableau N°3.

[44]

Graphique N°3 : Présentation des

crédits octroyés par la BCDC/Kananga en 2019 en Pourcentage.

30 2019

25

20

15

10

5

0

Source : Nous-mêmes à partir des

données du tableau N°3.

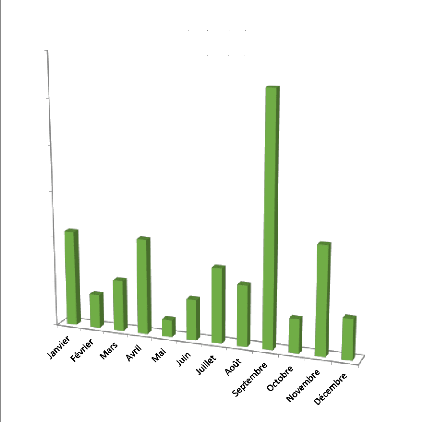

COMMENTAIRE : Au cours de l'année

2019, la BCDC/Kananga a octroyé un crédit élevé au

mois de Septembre revenant à l'ordre de 725.345USD, soit 27,41% montant

qui s'avère supérieur par rapport à d'autres mois et le

crédit faible a été octroyé au mois de mai par

manque de beaucoup d'activités commerciales.

[45]

Tableau N°8 : Analyse des crédits

octroyés par la BCDC/Agence de Kananga aux PME du Kasaï Central de

2017 à 2019

Crédits

Périodes

|

Crédits en USD

|

%

|

2017

|

2.129.170

|

29,96

|

2018

|

2.331.495

|

32,8

|

2019

|

2.645.345

|

37,22

|

TOTAL

|

7.106.010

|

100

|

|

Source : Nous-mêmes à partir des

données du tableau N°4.

Graphique N°4 : Présentation de

tous les crédits octroyés par la BCDC/Kananga de 2017 à

2019 en pourcentage.

2017, 2018 et 2019

40

35

30

25

20

15

10

5

0

2017

2018

2019

Source : Nous-mêmes à partir des

données du tableau N°4.

[46]

A la lumière de ce qui précède, nous

l'avons dit ci-haut et redisons encore que la Banque Commerciale du Congo

(BCDC/Kga) a, au cours de ces trois années sous-études (2017,

2018 et 2019) octroyé aux PME du Kasaï Central un crédit de

l'ordre de 7.106.010 $ USD (Sept millions cent et six milles dix dollars

américains).

En rapport avec les données du tableau N°8, il

nous revient à éclairer que durant toutes les années

sous-étude, le crédit octroyé par la BCDC/Kga aux PME du

Kasaï Central en 2019 est supérieur aux autres années soit

un montant de l'ordre de 2.645.345$ avec un écart de 313.850$ par

rapport à l'année 2018 soit 4,41% de supériorité et

516.175$ par rapport à l'année 2017 soit 7,26% de

supériorité entre 2017 et 2019. Cela est dû au manque

d'activités commerciales régulières dans la province en

2017 et 2018 suite aux évènements malheureux de triste

mémoire causés par le mouvement insurrectionnel KAMUINA NSAPU

dans la province du Kasaï central pendant ces deux années de la

présente étude. C'est ce qui a favorisé cet écart

entre nos trois années sous-étude et marqué ainsi la

différence entre 2019 et les deux précédentes

années.

[47]

CRITIQUES ET SUGGESTIONS

L'oeuvre humaine n'a jamais été parfaite.

Certaines erreurs, omissions et imperfections nécessitent des mesures

appropriées afin qu'elles n'entravent pas la bonne marche de

l'organisation mise en place ; la Banque Commerciale du Congo (BCDC/Kananga)

n'en fait pas exception.

1. CRITIQUES

Nous n'avons pas beaucoup des remarques à formuler

vis-à-vis de la Banque Commerciale du Congo (BCDC/Kananga).

Néanmoins, notre profond regret en premier lieu porte sur la non

considération des chercheurs dans cet établissement. A en croire,

ce grand établissement qu'est la BCDC/Kananga n'est pas organisé

en matière de réception et d'encadrement des chercheurs ; encore