|

B.P.2012

KISANGANI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

Département des sciences

économiques

LES IMPORTATIONS ET L'INFLATION EN RDC

DE 1980 à 2016

251658240OPTION : ECONOMIE MONETAIRE

Mémoire présenté et soutenu

publiquement en vue de l'obtention de grade de licence sciences

économiques

Par :

PIVA ASALOKO Prince

Sous la direction du :

Prof. KITOKO LISOMBO

Année académique : 2018-

2019

251659264

INTRODUCTION

Le débat sur les déterminants de l'inflation est

au coeur de toutes banques centrales, non seulement parce que la maitrise de

l'inflation est l'un de leurs objectifs privilégiés depuis les

années soixante-dix, mais aussi et surtout en raison du rôle que

jouées les banques centrales dans la régulation des tensions

inflationnistes.

L'outil monétaire peut en effet représenter un

bon instrument de stimulation de l'activité et de lutte contre la vie

chère lorsque les mécanismes de transmission de la politique

monétaire sont fonctionnels. La maitrise des sources de l'inflation

s'avère donc primordiale à la compréhension des

stratégies et orientations des politiques monétaires, car il

serait vain pour une quelconque banque centrale de chercher à stabiliser

les prix sur lesquels elle n'a aucune, ou très peu d'influence.

Ceci est d'autant plus important que les chocs sur les prix

peuvent revêtir une forme transitoire ou permanente et nécessiter

selon les cas, l'intervention ou non de la banque centrale.

Cependant, selon le principe de « neutralité de la

monnaie » il est généralement admis qu'à long terme,

la politique monétaire n'a d'incidence que sur le niveau

général des prix et non sur le secteur réel (production,

chômage) (BANICHONS, R et PERIS, 2007). L'une des conséquences de

ce consensus largement partagé en économie est que, les

décisions de politiquemonétaire ne peuvent pas efficacement

résoudre un problème d'inflation à court terme qui

seraitplutôt causé par des facteurs autres que la monnaie.

D'une manière spécifique, il est

généralement admis, qu'à long terme, l'inflation est un

phénomène monétaire, causée par une grande

création de la monnaie (MILTON F, 1956). Cette vision monétariste

a d'ailleurs conduit plusieurs banques centrales dansles années 70, en

rapport avec la situation de stagflation observée durant cette

période, à opter pourune stratégie de contrôle de

l'évolution de l'offre de monnaie, afin de garantir l'objectif de

stabilitédes prix qu'elles s'étaient fixé.

À court terme par contre, il est reconnu que

l'évolution du niveau général des prix

seraitinfluencée par des déterminants tels que les variations de

la demande et de l'offre globale, l'évolutiondes cours de

matières premières, les mutations technologiques, les contraintes

de change,les chocs climatiques (Blinder, 1982 ; Loungani et Swagel, 2001 ;

Fischer et al, 2002 ; Catao et Toroness, 2005 ; Diouf, 2007 ; Barnichon and

Peiris, 2008 ; Kinda, 2011).

Des facteurs sociologiques, institutionnels, naturels et

sociopolitiques peuvent également impacter le niveau des prix tant

à court qu'à long terme et surtout lorsqu'il s'agit des pays

endéveloppement. Certains de ces facteurs seraient dus aux

difficultés qu'ont les gouvernements à impulser une croissance

économique forte et durable avec des institutions fortes (BIKAI. T,

2011, P11).

Cependant, la complexité visible dans le présent

contexte n'a pas laissé unanimes les passionnés de la science. Ce

qui conduit à l'éclosion du champ d'investigation axé sur

le phénomène de l'inflation.

1. REVUE DE LA LITTERATURE

La revue de la littérature économique fait

ressortir aussi bien au plan théorique qu'empirique un débat sur

l'impact de la politique monétaire sur l'activité

économique.

Sur le plan théorique, les néoclassiques

affirment que la monnaie n'a aucune influence sur les variables réelles,

elle serait donc neutre ; ainsi toute action monétaire est sans

effet sur l'activité économique et conduit uniquement à

l'inflation. Cette position est formalisée par Irving FISHER (1911) dans

la théorie quantitative de la monnaie.

Cette analyse sera remise en cause par John Maynard KEYNES

(1936) qui a mis en évidence le fait que les économies modernes

sont marquées par l'incertitude. Pour lui, la monnaie est active et doit

répondre aux besoins de l'économie. Il fonde donc la

possibilité d'une politique monétaire expansionniste pour

stimuler l'activité économique.

L'analyse Keynésienne sera quelque peu nuancée

par l'école monétariste et notamment Milton FRIEDMAN (1968) pour

qui, les effets de la politique monétaire ne sont que transitoires, elle

donc neutre à long terme. Il préconise donc une politique

monétaire fondée sur des règles strictes arrimant la

croissance de la masse monétaire à la croissance de la

production.

Ce débat va se prolonge sur le plan empirique par

plusieurs études en l'occurrence, celle de Caleb MUKADI (2010) dans son

article « RDC : l'inflation n'est que

monétaire ? » qui se demande quelle serait l'origine

de l'inflation congolaise pendant tout le processus inflationniste des

années 1990

Il ressort de cette étude que les facteurs non

monétaires qui sont à la base de l'inflation pendant les

années 1990.

Ces facteurs sont L'extraversion élevée de

l'économie congolaise qui fait que celle-ci reçoit beaucoup plus

des biens et services de l'extérieur et qui rend très

exposée à l'inflation importée ; une

hyper-fragmentation de l'espace économique national engendrant des

écarts des prix à l'intérieur du pays ;

l'étroitesse du secteur des échanges marchand

caractérisé par une distribution

« poissonnière » ; le climat des affaires

délétères de la RDC induit que l'offre peine à

émerger d'où une inflation par manque d'offre et de

concurrence ; Eventail étroit de financement des déficits

publics qui souvent tentent le gouvernement de céder à la

séduction de financement monétaire qui mal utilisé n'est

porteur que des germes inflationnistes.

LIOTO NGANDI (2012), a parlé de

« l'analyse de quelques aspects de la politique monétaire

de la banque centrale du Congo et ses effets sur l'économie

nationale » qui s'est employé à critiquer d'une

manière synthétique quelques aspects ayant trait à la

politique monétaire de la BCC et son impact sur l'économie

réelle.

A l'issu de ses investigations, il a abouti aux

résultats suivants Le fait que la BCC aïe perdu son autonomie

dans la conduite de la politique monétaire et la maitrise de ses

instruments, la masse monétaire s'est accrue d'une manière

spectaculaire de 150% à 493% entre 1998 et 2003 ; les

déficits budgétaires ont été financés

essentiellement par la création monétaire sans contrepartie

(planche à billet) avec comme conséquence l'inflation

galopante ; la croissance est reste négative pendant la

période sous étude, en 1998 la récession été

de l'ordre de -1,7% et en 1999 de -4,3% avant de chuter encore en 2000 de -6,2%

plongeant ainsi le pays dans une instabilité économique politique

sans pareil.

NGANDU LISIMO(2014)a traite de « la politique de

l'autorité face à la dépréciation du CDF :

enjeux et conséquences » sa préoccupation majeure

était de ressortir les causes de l'inefficacité de la politique

monétaire en RDC ainsi que les conséquences que court

l'économie nationale.

Il a abouti aux résultats selon lesquels,

L'inefficacité de la politique monétaire était due

à la politique de démonétisation car avant ce

système c'est-à-dire avant 2001, l'année de la mise en

place de la dite politique, la monnaie nationale était stable et la

politique monétaire de la BCC était efficace ; le taux

d'appréciation de CDF était passer de 744,5% à 527,5% en

2001 ; de 16,7% en 2002 ; de -9,9% en 2003 ; 17,9% en

2004 ; -6,4% en 2005 ; 16,6 en 2006 ; -4,7% en 2007 ; 16,2%

en 2008 et 32,5% en 2009 traduisant l'instabilité de la politique

monétaire en RDC, en ce qui concerne les conséquences sur

l'économie nationale, il y a notamment l'instabilité

monétaire qui conduit inévitablement à la

démonétisation de la monnaie nationale.

Eu égard à tout ce qui précède,

l'on comprend que tous se préoccupentsur l'inflation, en orientant leurs

problématiques sur les implications des activités

économiques ainsi que la mise en place d'une politique monétaire

et de stabiliser le niveau général des prix en RDC, donc ils

s'attaquent au problème de l'inflation en aval.

Pour notre part, il est non seulement question de ressortir

les déterminants clé de l'inflation, mais aussi

d'étudiercomment l'importation induit le niveau d'inflation en RDC de

1980 à 2016.Pour y parvenir, la présenteétudes'appuie sur

modèlethéorique développe par J.H. STOCK et M. W. WATSON

(1999) pour évaluer la pertinence des indicateurs d'inflation aux

Etats-Unis entre 1959 et 1997 tout en adaptant ce modèle aux

spécificités de la RDC a l'instar de MUNGAZA (2014).

PROBLEMATIQUE

L'inflation demeure l'un des paramètres majeurs

perturbant l'économie d'un pays. En effet, l'inflation de nos jours est

la source de la vie chère dont l'une des conséquences

étant la baisse du pouvoir d'achat.L'économie de la

République Démocratique du Congo est parmi les plus

médiocres économies africaines, malgré ses multiples et

diverses ressources.

Considérée pourtant comme scandale

géologique, le sol et le sous-sol ne permettent pas d'effacer le

paradoxe d'un pays potentiellement riche mais pauvre en

réalité.Il convient d'ajouter que l'histoire moderne a

été marquée par une phase de très forte inflation

ayant laissé des traces importantes dans les pays

développés et surtout l'Allemagne qui arrive jusqu'à subir

l'hyperinflation après la première guerre mondiale.Ce qui

conduitles dirigeants monétaires en Europe à insérer la

lutte contre l'inflation au coeur des missions de la banque centrale

Européenne.

Par ailleurs, dans les années 1973 et 1979, les chocs

pétroliers ont fait craindre un moment le retour de cette hyperinflation

aux conséquences désastreuses sur la sphère

économique réelle. En République Démocratique du

Congo par exemple, certains organismes comme la FAO, soutiennent que

l'inflation a atteint des niveaux catastrophiques soit de 8,800% en

1993 et de 6000% en 1994.

Elle a néanmoins diminué nettement en 1995

(370%)1(*).Mais la nouvelle

guerre de 1998, interrompit ces efforts, provoquant ainsi une nouvelle hausse

des prix. En 1999, les prix grimpèrent de 284,9 %. Les besoins de

financement du secteur public étaient alors évalués

à 8,8% du PIB.

Cette tendance à la surchauffe des prix

intérieurs est à la base de la dollarisation de l'économie

et de la désarticulation du système financier. L'importance de

l'inflation à trois chiffres a contribué à laminer le

pouvoir d'achat des ménages et amenuisé sensiblement la

capacité des entreprises à créer des emplois. Cette

situation d'accroissement effrénée des prix des biens et services

a fini par renforcer la corrélation entre les tensions inflationnistes

et la flambée du taux de change.

Tous ces facteurs ont pour conséquences de faire de la

République Démocratique du Congo le pays où le coût

de la vie est parmi les plus élevés du monde à cause de

l'hyperinflation (FLORENT MUKENDI, 2016).L'impact de l'inflation sur les pays

en voie de développement en général, et de la

République Démocratique du Congo en particulier trouve

l'explication, d'une part dans diverses variables macroéconomique telles

que le financement du déficit budgétaire de l'Etat, de mouvement

du taux de change, la redistribution du revenu, etc.

Ainsi, vu la situation économique que traverse la

République Démocratique du Congo caractérisée par

l'inflation, une préoccupationinquiétante se pointe donc par

rapport aux facteurs sources d'inflation. Dou les questions :

- Commentl'importation induit le niveau d'inflation en RDC

dans la période sous étude ?

- Quelles seraient les implications de l'inflation en RDC sur

la masse monétaire, le taux de change, le déficit

budgétaire et le PIB ?

La recherche des réponses à ces deux

préoccupations constitue l'essentiel de notre travail.

2. HYPOTHESES

La proposition des réponses que nous apportons aux

questions que nous nous sommes posées constituant l'objet de notre

recherche est que,en République Démocratique du Congo de 1980

à 2016 L'importation a induit le niveau de l'inflation a la hausse,

pendant cette période l'inflation a impliqué l'accroissement de

la masse monétaire ; l'appréciation dutaux de change ; la

diminution du déficit budgétaire ; la baisse du PIB.

3. OBJECTIFS DU TRAVAIL

En réalisant cette recherche, l'objectif est

d'évalue les effets d'importation sur l'inflation en République

Démocratique du Congo de 1980 à 2016.

De manière spécifique, nous nous proposons

l'objet suivant :

Déterminer l'implication de l'inflation sur la masse

monétaire, le PIB, le taux de change, le déficit

budgétaire, dans l'optique de proposer aux autorités

monétaires d'autres stratégies qu'elles pourront utiliser pour

améliorer la qualité économique afin de stabiliser les

prix des biens et services sur le marché congolais.

4. DEMARCHE METHODOLOGIE

Pour ce faire, une série d'instrument est mise à

notre disposition à pouvoir atteindre le plus rapidement possible

l'objectif. Il s'agit des :

5. TECHNIQUE DE COLLECTE DES DONNEES

Nous avons fait usage de la technique documentaire, technique

web graphique.

5.1. TECHNIQUE DE TRAITEMENT DES DONNEES

Nous avons fait recours au logiciel Eviews10, en faisant

l'usage au modèle vectoriel à correction d'erreur.

5.2. METHODE

Pour atteindre nos objectifs nous avons fait appel à un

modèle économétrique. Dont les données ont

été analysées à l'aide du logiciel Eviews10.

Pour plus de détail il y a tout un chapitre qui est

réserve au cadre méthodologique de l'étude (voir chapitre

2).

6. CHOIX ET INTERET DU SUJET

Du fait que la maîtrise des sources de l'inflation est

primordiale à la compréhension des stratégies et

orientations des politiques monétaires,et vu que l'inflation reste un

sujet de lamentation en République Démocratique du Congo, cela

nous a poussés à porter nos dévolus sur le sujet en face,

tout en cherchant à constituer une documentation pour les recherches

ultérieures, et fournir aux décideurs tant politiques que

monétaires des pistes de solution pour ce qui est l'orientation des

politiques économiques.

7. D?LIMITATION DU SUJET

La présente étude porte surla République

Démocratique du Congoallant de 1980à 2016.

CANEVA

Hormis l'introduction et la conclusion, le présent

travail porte sur trois chapitres dont, le premier chapitre porte sur la

considération théorique, le deuxième chapitre est

consacré à la présentation des donnes et Cadre

méthodologique, et enfin le chapitretrois porte sur l'analyse et

interprétation des résultats.

CHAPITRE PREMIER : CONSIDERATION THEORIQUE

La littérature sur le phénomène de

l'inflation est assez abondante mais ce chapitre ne se limitera qu'à une

brève présentation de l'historique de l'inflation et de ses

causes théoriques traditionnelles. Aussi, il fait l'objet de la

présentation de quelques outils de mesure de l'inflation.

I.1.

Historique de l'inflation

Le phénomène de hausse de prix est ancien et

universel, mais il a été net durant le

20e siècle dans les pays industrialisés.

Au 3e siècle, l'Empire romain

occidental a connu une crise grave accompagnée d'une forte hausse des

prix des produits alimentaires. Cette situation a occasionné la mise en

place de la première politique désinflationniste par l'empereur

Dioclétien en 301. Celui-ci, par l'édit du prix maximum,

décida de punir de la peine de mort quiconque augmenterait abusivement

les prix.

Au début du 16e siècle,

apparaît en Espagne une hausse des prix qui se propagera ensuite dans

toute l'Europe. L'économiste de l'époque, Bodin, reliait cette

hausse des prix à l'afflux des métaux précieux en

provenance du Nouveau Monde. Il proposait là une des premières

interprétations quantitativistes de la hausse des prix. La

période de 17-18e siècles a été

caractérisée par des fluctuations et des hausses des prix.

L'épisode le plus remarquable est évidemment celui de la

révolution française. L'inflation enregistrée pendant

cette période en France a son origine dans l'émission des

quantités excessives d'assignat, la monnaie de l'époque, pour

faire face aux dépenses de la révolution.

Au 20e siècle, on peut repérer

deux périodes principales de hausse des prix, à la fois proches

et différentes entre elles : une première période va

de la fin du siècle précédent jusqu'à la crise de

1929, et une seconde correspond à ce qu'il est convenu d'appeler les

Trente Glorieuses, les années 50, 60 et 70. En effet, la période

1895-1920 est celle de la nouvelle révolution industrielle s'appuyant

sur de nouvelles sources d'énergie (l'électricité et le

pétrole) ainsi que les nouvelles matières premières, en

particulier l'aluminium. Il s'agit de la naissance de trois grandes branches

industrielles qui vont marquer l'époque : l'industrie du

matériel électrique, l'industrie chimique et l'industrie

automobile.

D'une façon générale, il y a

jusqu'à la fin des années 20 un essor remarquable de la

production industrielle reposant sur un développement de

l'investissement lourd, sur une intégration rapide du progrès

technique dans l'appareil de production et sur une hausse sensible des salaires

nominaux. Cette augmentation de la production s'accompagne d'une hausse des

prix, la corrélation entre les fluctuations de l'activité

économique et les variations des prix apparaissant avec

netteté.

D'après Niveau, on peut distinguer, dans

l'après-guerre deux périodes : l'une qui va du début

des années 60, où l'inflation qui accompagne la croissance reste

modérée, l'autre qui démarre peu avant les années

70 et se termine avec le deuxième choc pétrolier (1979),

où l'inflation s'accélère alors que la croissance

économique s'essouffle.

La première période de croissance et d'inflation

rampante (1950-1970) est essentiellement caractérisée

par la permanence de l'expansion économique et l'apparition de

plusieurs crises inflationnistes que les gouvernements de l'époque ont

tenté de contrôler avec les moyens traditionnels que sont :

le blocage des prix, le contrôle du crédit et la compression des

dépenses publiques. En France par exemple, on a relevé des taux

d'inflation de 12,5 %, 21,6 % et 10 % respectivement en 1950, 1951 et 1958.

La deuxième période est celle de

l'accélération de l'inflation dans les années

70. Depuis 1972, on constate une accélération de

l'inflation dans la plupart des pays industriels occidentaux. La hausse des

prix à la consommation est en moyenne de 4,2 % pour les neuf pays de la

CEE et de 3,9 % pour les pays de l'OCDE au cours de la période

1962-1972. En 1973, la hausse des prix atteint 8,3 % pour les pays de la CEE et

7,9 % pour les pays de l'OCDE. En 1974, ces deux pourcentages

s'élèvent respectueusement à 12,6 % et 13,3 % mais les

taux d'inflation relatifs des USA et du Royaume-Uni se situent respectivement

à 12, 2 % et 25 %. L'ouverture des frontières et la

généralisation du flottement des monnaies vont, à partir

de cette décennie, contribuer à une mondialisation et à

une uniformisation des taux d'inflation parmi les grands pays

industrialisés. Mais cette tendance inflationniste sera renversée

dans la plupart de ces pays vers le milieu des années 1980. Des mesures

budgétaires et des politiques monétaires audacieuses

engagées au début de la décennie, combinées

à la baisse brutale du prix du pétrole et des matières

premières, ont permis de retrouver des taux annuels d'inflation de moins

de 4 %.

Les statistiques récentes mettent en exergue une nette

différence en matière d'inflation entre les pays

industrialisés et les pays en développement (PVD) ou en

transition. D'après le FMI (Fonds Monétaire International), en

1992, alors que le taux moyen d'inflation se situait à 3,2 % dans les

pays industrialisés, il s'élevait à 35,7 % pour les PVD et

681,2 % pour les pays en transition. En 1996, ces chiffres sont redescendus

respectivement à 1,9 %, 13,3 % et 41,3 %.

I. 2. Causes théoriques et

traditionnelles de l'inflation contemporaine

Définie comme une hausse du niveau

général des prix, l'inflation est un phénomène

apprécié très subjectivement par des économistes

voire le grand public. Les explications de l'inflation les plus

répandues sont en termes de déséquilibres réels ou

monétaires de l'économie et de l'évolution des structures

économiques ou socioculturelles.

I.2.1. Inflation comme

déséquilibre réel

Les explications de l'inflation relatives au

déséquilibre réel de l'économie peuvent être

regroupées en deux grandes catégories : celles qui voient

l'origine de l'inflation dans la demande et celles qui

soutiennent qu'elle est le fait des coûts de production,

donc de l'offre.

I.2.1.1 L'inflation par la demande

D'après Goux, on parle de l'inflation par la demande

lorsque, globalement, la demande de produits excède durablement l'offre

sur les marchés. L'excès de demande peut avoir plusieurs

origines : accroissement des dépenses publiques avec déficit

budgétaire ; accroissement des dépenses de consommation des

ménages dû à une hausse des salaires ou au

développement excessif du crédit ; accroissement des

dépenses d'investissement des entreprises financés par le

crédit bancaire sans épargne préalable ;

accroissement des revenus provenant d'un excédent de la balance des

paiements. Quant à l'insuffisance de l'offre, elle peut résulter

de différents facteurs : plein emploi ; absence de

capitaux ; insuffisance des stocks ou inélasticité de la

production ; pénuries ; blocage des importations. Face

à cette situation, une hausse des prix est inévitable pour

rétablir l'équilibre sur le marché des biens et

services.

I.2.1.2. L'inflation par les coûts

Selon les tenants de cette théorie, la hausse des prix

serait provoquée par des hausses excessives des coûts de

production. Les coûts les plus souvent mis en cause sont le prix des

matières premières, les charges financières et fiscales,

les salaires et charges sociales. Cette approche explique le fait que, dans

certains cas, l'inflation perdure même en situation de demande

défaillante, de récession ou de sous-utilisassions des

capacités de production. D'après cette théorie, les

salaires et les charges sociales sont responsables à partir de la

différence entre leur augmentation et celle de la productivité.

L'impact sur l'inflation dépend de leur part dans les charges de

l'entreprise et est fonction de l'excédent de leur hausse sur celle de

la productivité. Quant aux coûts des matières

premières, plus particulièrement ceux des produits

pétroliers, ils agissent dans le processus inflationniste par deux

effets :

Ø Un effet mécanique qui débute par la

hausse immédiate des prix intérieurs des hydrocarbures et la

propagation de ce choc s'étend à toute

l'économie ;

Ø Un second effet sur les prix provenant de la

réaction de certains agents qui cherchent à se prémunir

contre ces chocs (les producteurs effectuent une augmentation des prix

supérieure à celle de l'effet mécanique).

I.2.1.3. L'inflation de croissance

Plus généralement, en période de

croissance économique, la demande de biens de consommation et de biens

d'investissement est forte, les salaires et la plupart des coûts sont

élevés, et le chômage est faible ; on risque donc de

connaître une situation de « surchauffe

économique » et de tensions inflationnistes. La théorie

keynésienne, qui explique les prix par les coûts salariaux,

considère que les prix sont stables ou orientés à la

baisse en période de sous-emploi, mais qu'il existe des tensions

inflationnistes à proximité du plein emploi. Le risque

d'inflation n'existerait qu'en situation de plein emploi, ce serait une

conséquence de la « surchauffe économique ».

L'explication keynésienne consiste finalement à considérer

que l'inflation est un résultat plus moins inéluctable de la

croissance économique et des hausses des salaires qu'elle engendre.

I.2.1.3. L'influence des structures

économiques

Les structures économiques ont d'une manière ou

d'une autre une certaine influence sur l'inflation et cela peut s'expliquer de

la manière suivante.

Ø D'après de nombreux auteurs, l'inflation est

due au pouvoir de fixer les prix dont disposent les structures oligopolistiques

dans certains pays. Pour les entreprises oligopoles, le prix n'est plus

déterminé par la loi du marché mais une variable

fixée par elles-mêmes en fonction de leurs propres

critères ;

Ø Les banques sont aussi indexées comme facteurs

influents de la hausse des prix par les monétaristes qui voient en la

monnaie la cause essentielle, sinon unique, de l'inflation. Pour ces auteurs,

les banques contribuent au processus de l'inflation par le flux du pouvoir

d'achat supplémentaire qu'elles injectent dans l'économie

à travers les crédits accordés aux agents

économiques.

Ø La troisième explication est donnée par

le rôle de l'environnement international dans le processus

inflationniste. La hausse du coût des produits importés peut

s'analyser comme une inflation par les coûts. La hausse brutale du prix

de pétrole en 1973 en est un exemple. Tout excès de demande

extérieure peut également être analysé comme une

inflation par la demande telle que nous l'avons présentée

précédemment.

Ø La quatrième explication est donnée par

l'influence des structures industrielles de production sur l'inflation. En

effet, lorsque l'appareil de production est obsolète ou inadapté,

il est dans l'incapacité de répondre rapidement à la

demande ; la seule réponse possible est la hausse des prix. Il

s'agit là d'une inflation par l'insuffisance de l'offre face à la

demande.

I.2.1.4. L'influence des structures

socioculturelles

Cette théorie est soutenue par le psychologue Katona d'après qui, les causes premières de

l'inflation sont d'ordre psychologique en raison du rôle

prépondérant des anticipations. Pour lui, les individus sont

convaincus que le processus est cumulatif et sans fin (phénomène

de spirale). Les prévisions sont auto réalisation : les

anticipations créent les conditions de leur réalisation et

renforcent la croyance dans la poursuite de l'inflation. Les contagions

mimétiques y participent également.

I.2.1.5. L'influence des structures

institutionnelles

D'après la théorie relationniste, les

institutions économiques et politiques d'un pays peuvent

également être considérées comme facteurs influents

de la hausse des prix à travers ce qu'elle appelle le mode de

régulation. De la multitude des régulations praticables a priori,

dans le cas d'une économie capitaliste, deux sont

privilégiées : la régulation concurrentielle et la

régulation monopolistique. Mais l'inflation actuelle s'explique

uniquement en référence à ce deuxième type de

régulation. En effet, dans la régulation monopolistique ou

administrée, apparaissent des nouvelles formes institutionnelles :

concentration financière, structure oligopolistique de

l'économie, conventions collectives. D'une manière ou d'une

autre, ces nouvelles structures institutionnelles entraînent des

procédures particulières de formation des prix et de

salaires : prix rigides, salaires nominaux déterminées par

des conventions collectives, prix du monopole, impliquant un relâchement

de la contrainte monétaire avec le développement du

crédit.

I .2.2. Inflation comme déséquilibre

monétaire

Cette approche de l'inflation en termes de

déséquilibre monétaire est celle des monétaristes

dont un des principes généraux est : l'inflation a

essentiellement pour origine un taux d'expansion monétaire trop

élevé par rapport au taux de croissance réel de

l'économie. Elle repose sur les hypothèses

suivantes :

Ø L'offre de monnaie est exogène

(déterminée par les autorités monétaires) ;

Ø La demande de monnaie est stable ;

Ø L'inflation est « partout et toujours un

phénomène monétaire » dû à

l'augmentation trop rapide de la masse monétaire (moyens de paiement mis

en circulation) ;

Ø Les agents font des anticipations adaptatives qui

diminuent à long terme l'effet des politiques conjoncturelles ;

Ø Il existe un taux de chômage naturel en dessous

duquel l'économie ne peut pas descendre sans déclencher

l'inflation.

Ces hypothèses sont à la base des

différentes formulations de la théorie quantitative de la monnaie

données par Fisher (1911) et les

économistes dits de l'école de Cambridge.

I.2.2.1.Équation de Fisher

MV = PQ.

Selon cette équation, M représente la masse

monétaire, V est la vitesse de circulation de monnaie ou le nombre moyen

d'utilisations de chaque unité monétaire pour effectuer une

quantité d'échanges donnée ; P le niveau

général des prix et Q le volume de la production. D'après

Fisher, V et Q sont constants alors toute hausse de M ne peut

s'équilibrer que par une hausse de P.

I.2.2.2. Equation de l'école de Cambridge

C'est Alfred Marshall de l'école de Cambridge qui, en

1923, a transformé la simple écriture comptable de Fisher en une

fonction de demande de monnaie de la forme suivante :

M = k PY

Dans cette équation, P représente le niveau

général des prix, M est l'encaisse monétaire nominale,

autrement dit, la trésorerie que les individus souhaitent détenir

(c'est pourquoi on parle de demande), Y représente le revenu réel

et le coefficient k traduit la préférence pour la

liquidité des agents économiques. Cette équation fait du

niveau général des prix, la résultante, pour une certaine

production, de l'offre de monnaie et d'une demande de monnaie

représentée par le coefficient k.

I.2.2.3. Le modèle de Milton Friedman

Friedman pour qui, la monnaie doit avoir une place importante

dans l'explication des phénomènes économiques, a

proposé un modèle qui considère que la réallocation

du portefeuille des individus ne va plus se faire simplement entre la

dépense de biens et services et la monnaie, mais entre de nombreux

actifs, financiers ou non.

D'après ce modèle, une hausse brutale de la

quantité de monnaie va rendre excédentaires les encaisses

monétaires et par conséquent, les individus vont modifier la

composition de leur portefeuille financier. Ils vont par exemple acheter des

titres, ce qui entraînera sans doute l'augmentation des prix et inciter

d'autres agents économiques à vendre davantage. Ainsi, de proche

en proche, de nombreux agents économiques seront concernés. Les

actifs financiers devenant plus chers que les actifs non financiers

(immobiliers, par exemple), ces derniers seront alors recherchés et

leurs prix vont croître. Le marché des biens et services est

touché en dernier lieu. La stimulation monétaire se transmet donc

au domaine non monétaire (immobilier, puis biens et services) par

l'intermédiaire du marché financier. L'inflation n'apparaît

vraiment et n'est reconnue en tant que telle qu'à ce

moment-là.

Cette théorie a fait l'objet de plusieurs critiques

portant essentiellement sur ses hypothèses de base. Nombreuses sont les

études empiriques qui remettent en cause le caractère absolu de

la démonstration de Friedman. D'après certains

économistes, en observant la réalité, le caractère

autonome de l'offre ainsi que la stabilité de la demande de monnaie sont

des raisonnements très théoriques. On peut mentionner, par

exemple, le fait qu'il n'est pas toujours facile d'expliquer comment la vitesse

de circulation de la monnaie tend à varier et aussi, le fait que le

stock de monnaie n'est pas toujours contrôlé par la banque

centrale (en particulier dans une économie ouverte avec un taux de

change fixe, les taux d'intérêts doivent s'établir à

un niveau tel que la parité fixe de la monnaie est maintenue).

I.3. Mesure de l'inflation

L'inflation est un phénomène quantifiable dont

le taux est évalué comme la variation du niveau

général des prix d'une

période t-1 à une

période t. Le plus souvent, on la mesure à l'aide

de la variation de deux instruments suivants : le déflateur du PIB

et l'indice des prix à la consommation (IPC).

1.3.1. Le déflateur du PIB

Le déflateur du PIB est défini comme le rapport

du PIB nominal au PIB réel. Il mesure les prix de tous les biens et

services produits dans l'économie. En effet, le déflateur du PIB

ne tient compte que des prix des biens et services produits sur le territoire

national en tenant compte d'un panier de biens et services évolutifs. En

d'autres termes, il tient compte d'un panier de biens et de services qui

évolue au gré de la composition du PIB. Cependant, le

déflateur du PIB n'est pas le meilleur instrument de mesure de

l'inflation car, en fonction du volume et de l'évolution des prix des

importations, il mésestime l'inflation. Toutefois, il faut noter que

d'après les utilisateurs, le biais observé dans l'usage de cet

instrument est habituellement faible.

1.3.2. L'indice des prix à la consommation (IPC)

L'IPC est un indice synthétique qui décrit

l'évolution des prix d'un panier de biens et services entre deux

périodes. Le calcul de cet indice nécessite une période de

base déterminée en effectuant des observations sur

l'évolution des prix des biens et services pendant une période

relativement longue et l'estimation des coefficients budgétaires qui

rentrent dans le calcul de cet indice. L'IPC est l'instrument le plus

utilisé pour mesurer l'inflation malgré le fait qu'il reste

limité. En effet, dans la pratique, ne sont pris en compte dans la

mesure des variations des prix que des biens de consommation et services

achetés par les ménages. Ainsi, les prix des biens

d'équipement tels que logement et services consommés par les

entreprises ou les pouvoirs publics ne sont pas pris en compte dans le calcul

de l'IPC.

La différence entre l'IPC et le déflateur du PIB

réside dans le fait que :

Ø Le déflateur du PIB prend en compte les prix

de tous les biens et services produits dans l'économie, alors que l'IPC

mesure uniquement les prix des biens et services achetés par les

consommateurs ;

Ø Le déflateur du PIB tient compte exclusivement

du prix des biens et services produits sur le territoire national tandis que

l'IPC ne fait aucune exception quant à la provenance des produits

entrant dans son calcul ;

Ø L'IPC attribue des poids fixes aux prix des

différents biens et services (indice de Lapeyre) alors que le

déflateur du PIB utilise des pondérations évolutives.

La préférence de l'IPC dans de nombreuses

études se justifie par le fait qu'il est suivi

régulièrement car calculé mensuellement. Il est donc

facilement disponible. Par contre le déflateur n'est souvent disponible

qu'après des mois, voire une ou des années de retard, à

cause des délais de production des comptes nationaux. En ce qui concerne

l'étude de l'inflation au Congo, nous retiendrons l'IPC comme outil de

mesure de l'inflation.

Au terme de ce chapitre, nous pouvons conclure que nombreuses

sont les causes susceptibles de la naissance d'un processus inflationniste dans

une économie. Mais, ne perdons pas de vue le fait que nombreux sont,

aussi, les économistes qui reconnaissent que l'inflation reste un

phénomène mal connu de la théorie économique, car

il n'est pas facile d'évaluer les coûts engendrés à

l'économie par l'inflation. Par exemple, Romer (1997) affirme que

"les coûts de l'inflation sont mal connus" et Mankiw (2001)

soutient que "l'évaluation des coûts imposés par

l'inflation n'est pas aussi simple qu'il paraît". Il

reste cependant indéniable que l'inflation engendre des coûts

parmi lesquels les coûts d'usure des chaussures (allers-retours plus

fréquents à la banque ou au distributeur des billets), les

coûts de menu liés à la modification des prix et des

salaires nominaux et la mise en place des systèmes d'indexation, les

distorsions fiscales, les coûts les plus

dommageables de l'inflation sont sans doute ceux dus à l'inflation non

anticipée.

CHAPITRE DEUXIEME : PRESENTATION DES DONNEES ET

CADRE METHODOLOGIQUE DE L'ETUDE

Dans ce chapitre nous présentons les données

d'une part, et d'autre part nous mettons l'accent sur la méthodologie

suivie pour atteindre les objectifs de la présente recherche.

II.1. PRESENTATION DES DONNEES

Les données que nous présentons portent sur les

agrégats macroéconomiques de la RDC et sont issues de la Banque

mondiale (

www.worldbank.org) et de la

Banque Centrale du Congo pour les données manquantes. Voici ci-dessous

une série chronologique ou une chronique de données relatives aux

facteurs déterminants de notre modèle à savoir :

l'inflation INF, l'importation IMP, la masse

monétaire MM, le taux de change TCH,

le taux de croissance économique TC et le

déficit budgétaire DB.

Tableau n°1 : Présentation des

données

|

Années

|

INF

|

IMP

|

MM

|

TCH

|

TC

|

DB

|

|

1980

|

46.62591

|

2.10E+09

|

0.010612

|

9.33E-12

|

2.194913

|

-2.070000

|

|

1981

|

35.40826

|

2.18E+09

|

0.016130

|

1.46E-11

|

2.350524

|

-7.320000

|

|

1982

|

36.69970

|

1.82E+09

|

0.028209

|

1.92E-11

|

-0.457678

|

-4.140000

|

|

1983

|

76.52670

|

2.35E+09

|

0.342171

|

4.30E-11

|

1.411704

|

-1.500000

|

|

1984

|

52.22701

|

3.49E+09

|

0.062610

|

1.20E-10

|

5.541074

|

-1.440000

|

|

1985

|

23.82078

|

3.78E+09

|

0.082482

|

1.66E-10

|

0.467851

|

2.980000

|

|

1986

|

44.40000

|

3.71E+09

|

0.129754

|

1.99E-10

|

4.717210

|

0.490000

|

|

1987

|

78.67036

|

4.57E+09

|

0.252114

|

3.75E-10

|

2.675642

|

-0.460000

|

|

1988

|

71.09173

|

5.21E+09

|

0.583635

|

6.23E-10

|

0.470381

|

-7.050000

|

|

1989

|

104.0652

|

5.22E+09

|

0.977040

|

1.27E-09

|

-1.266051

|

1.810000

|

|

1990

|

81.29540

|

3.94E+09

|

2.886043

|

2.39E-09

|

-6.568311

|

-8.250000

|

|

1991

|

2154.437

|

3.67E+09

|

71.82113

|

5.19E-08

|

-8.421051

|

-15.85000

|

|

1992

|

4129.170

|

2.27E+09

|

2797.037

|

2.15E-06

|

-10.50001

|

-12.06000

|

|

1993

|

1986.905

|

1.47E+09

|

82600.00

|

2.51E-05

|

-13.46905

|

-13.31000

|

|

1994

|

23773.13

|

1.10E+09

|

5838930.

|

0.011941

|

-3.899997

|

-2.390000

|

|

1995

|

541.9089

|

1.50E+09

|

26720830

|

0.070245

|

0.699999

|

0.130000

|

|

1996

|

492.4419

|

1.42E+09

|

5838930.

|

0.501849

|

-1.023173

|

-0.340000

|

|

1997

|

198.5167

|

1.09E+09

|

3.28E+08

|

1.313448

|

-5.617047

|

-0.800000

|

|

1998

|

29.14881

|

1.82E+09

|

8.41E+08

|

1.606660

|

-1.624154

|

-2.840000

|

|

1999

|

284.8950

|

2.91E+09

|

3.92E+09

|

4.018333

|

-4.270141

|

-5.580000

|

|

2000

|

513.9069

|

3.30E+09

|

4.51E+10

|

21.81833

|

-6.910927

|

-3.580000

|

|

2001

|

359.9366

|

2.54E+09

|

6.38E+10

|

206.6175

|

-2.100173

|

-0.060000

|

|

2002

|

31.52258

|

3.58E+09

|

8.83E+10

|

346.4850

|

2.947765

|

0.920000

|

|

2003

|

12.87397

|

7.53E+09

|

1.15E+11

|

405.1782

|

5.577822

|

-0.480000

|

|

2004

|

3.994384

|

7.37E+09

|

2.08E+11

|

399.4758

|

6.738374

|

-1.120000

|

|

2005

|

21.31682

|

7.30E+09

|

2.57E+11

|

473.9080

|

6.135151

|

-0.870000

|

|

2006

|

13.05270

|

8.04E+09

|

4.02E+11

|

468.2788

|

5.320981

|

-0.860000

|

|

2007

|

16.94510

|

1.05E+10

|

6.05E+11

|

516.7499

|

6.259470

|

-1.080000

|

|

2008

|

17.30138

|

9.73E+09

|

9.39E+11

|

559.2925

|

6.225900

|

-0.250000

|

|

2009

|

2.800000

|

7.22E+09

|

1.47E+12

|

809.7858

|

2.855060

|

0.500000

|

|

2010

|

7.100000

|

9.94E+09

|

1.98E+12

|

905.9135

|

7.078889

|

1.280000

|

|

2011

|

15.31652

|

1.04E+10

|

2.40E+12

|

919.4913

|

6.864630

|

-0.800000

|

|

2012

|

9.721828

|

9.63E+09

|

2.90E+12

|

919.7550

|

7.157860

|

1.500000

|

|

2013

|

1.632925

|

2.58E+10

|

3.44E+12

|

919.5659

|

8.449761

|

-0.200000

|

|

2014

|

1.243039

|

2.80E+10

|

3.95E+12

|

925.2263

|

9.470288

|

-0.300000

|

|

2015

|

0.744199

|

2.62E+10

|

4.32E+12

|

925.9850

|

6.916188

|

-0.400000

|

|

2016

|

2.885851

|

2.51E+10

|

5.25E+12

|

1010.303

|

2.400000

|

-1.200000

|

Source : Banque Mondiale et BCC

Le tableau ci-dessus nous fournit les différents

chiffres concernent nos variables précitées plus haut. Il

contient les données brutes qui font l'objet de notre analyse.

Par ailleurs, nous présentons aussi graphiquement les

différentes variables du modèle afin de cerner leur

évolution à travers le temps, et de rechercher les causes qui

sont à la base de l'allure des courbes représentatives de ces

différentes variables

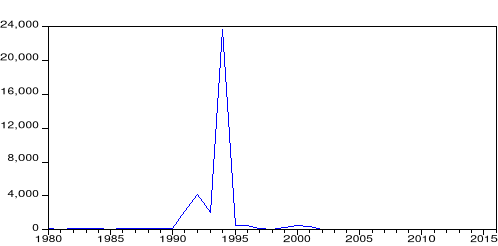

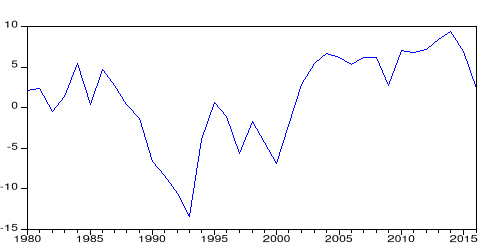

Evolution de l'inflation de la RDC de 1980 à

2016

Source : nos analyses à partir du tableau

N°1

Figure n°01 : Evolution de l'inflation en

RDC

La variable inflation, pour la période sous examen,

présente trois allures d'évolution. De 1980 à 1990, l'on

observe une stabilité du niveau général des prix suivis

par une augmentation remarquable de 1990 à 1994 causée par les

effets de la mise en place de politique économique inadéquate

avant d'assister à la quasi stabilité du niveau

général des prix pour la période allant de 1995 à

2016. Ce quasi stabilité du niveau général des prix est

dû à l'amélioration du climat des affaires, à la

bonne gouvernance ainsi qu'à un bon cadrage des agrégats

macroéconomiques ; bref il s'agit de soucis de l'Etat dans sa

fonction de stabilisation de s'employer généralement à

répondre aux chocs qui éloignent l'économie de son

équilibre.

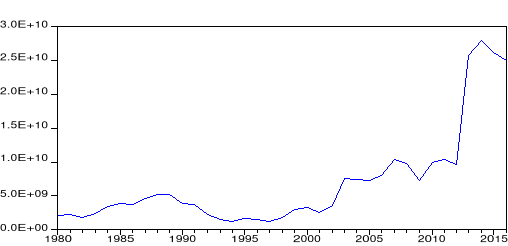

Evolution de l'importation en RDC de 1980 à

2016

Source : Nos analyses à partir du tableau

n°1

Figure n°2 : Evolution de l'importation en

RDC

Il s'observe généralement sur la figure de la

variable importation une tendance à la hausse hormis la période

allant de 1990 à 1997 marquée par l'hyperinflation. Cette

tendance à la hausse s'explique par l'augmentation du PIB (relancement

de l'activité économique) nécessitant l'acquisition des

biens d'équipement lesquels sont importés en RDC.

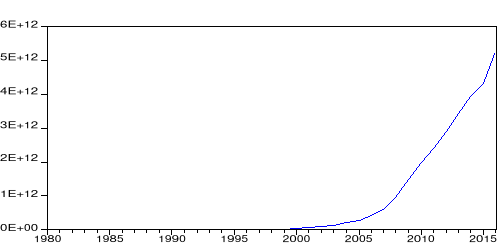

Evolution de la masse monétaire en RDC de 1980

à 2016

Source : Nos analyses à partir du tableau

n°1

Figure n°3 : Evolution de la masse

monétaire en RDC

En observant cette figure, il ressort que la masse

monétaire a connu une tendance à la hausse durant la

période sous étude. Cette situation peut s'expliquer par le souci

des autorités publiques de relancer l'activité

économique.

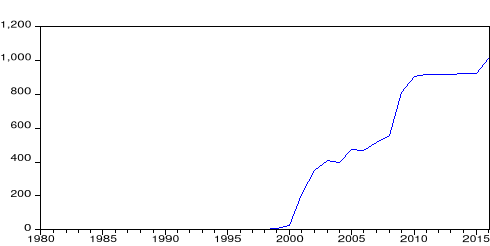

Evolution du taux de change en RDC de 1980 à

2016

Source : Nos analyses à partir du tableau

n°1

Figure n°4 : Evolution du taux de

change en RDC

Le taux de change a connu une tendance à la hausse

(dépréciation) durant la période sous examen. Cette

tendance à la hausse peut être due par l'amélioration de la

compétitivité prix des produits locaux afin de relancer

l'activé économique.

Evolution du taux de croissance en RDC de 1980

à 2016

Source : nos analyses à partir du tableau

n°1

Figure n°5 : Evolution du taux de croissance

en RDC

Partant de la lecture de cette figure, il s'observe que le

taux de croissance a connu une tendance à la baisse de 1980 à

2000 due par des chocs et certaines décisions des autorités

publiques avant d'assister à une tendance à la hausse par la

suite. Cette tendance à la hausse peut être expliquée par

le souci de l'Etat de booster l'économie.

Evolution du solde budgétaire en RDC de 1980 à

2016

Source : nos analyses à partir du tableau

n°1

Figure n°6 : Evolution du déficit

budgétaire en RDC

La lecture de cette figure montre généralement

que le solde budgétaire est déficitaire durant la période

sous examen. Cette situation peut s'expliquer par le souci de l'Etat de

financer ses activités en augmentant les dépenses publiques ou

par une faible entrée de recettes fiscales faute de secteur informel qui

regorge une grande partie de la population.

II.2. CADRE METHODOLOGIQUE DE L'ETUDE

A présent, nous tenons à présenter

respectivement le modèle qui offre un cadre à partir duquel

l'objet de cette étude est analysé, la spécification dudit

modèle ainsi que les données et sources des données.

1. Modèle

Dans cette étude, il est généralement

question de montrer comment l'importation induit le niveau d'inflation en RDC.

Pour ce faire, nous avons fait recours à un modèle

économétrique dont les données ont été

analysées à l'aide du logiciel Eviews 10.

En effet, pour identifier les indicateurs induisant

l'inflation, la littérature retient plusieurs types des modèles

notamment les modèles VAR, les modèles factoriels dynamiques, les

modèles structurels (Nouvelle courbe de Phillips Hybride, NKPC), les

modèles Pstar, les modèles DSGE, les modèles GPM, etc.

Notre choix a été porté sur l'approche de

cointégration2(*) de

Johansen (1988) basée sur le modèle vectoriel à correction

d'erreur(VECM). Ce modèle a l'avantage non seulement d'intégrer

les fluctuations de court terme d'un certain nombre d'indicateurs tout en

s'assurant de la convergence des sentiers de croissance de ces derniers sur le

long terme au travers une force de rappel, mais encore il permet de bien

identifier les capacités prédictives d'un indicateur à

travers l'analyse de la décomposition de la variance. Il pose toutefois

le problème de degré de liberté si bien que nous n'avons

retenu qu'un nombre réduit de variables.

Ainsi, pour estimer le modèle VECM, nous avons

procédé aux étapes suivantes lesquelles sont

détaillées et analysées dans le chapitre suivant :

Etape 1 : test de racine unitaire pour

déterminer l'ordre d'intégration de chacune des variables du

modèle

Etape 2 : Détermination du nombre de

retards p du modèle (en niveau ou en Log) selon les critères AIC

ou SC

Etape 3 : Test de cointégration pour

identifier les relations de long terme entre les variables

Etape 4 : Estimation par la méthode du

maximum de vraisemblance du modèle vectoriel à correction

d'erreur et validation à l'aide des tests usuels :

significativité des coefficients et vérification que les

résidus sont des bruits blancs (test de Ljung-Box), tests

d'exogénéité faible.

2. SPECIFICATION DU MODELE

Notre modèle à des fins d'estimation est

inspiré de celui de MUGANZA(2014) auquel nous avons ajouté les

importations pour atteindre notre objectif. Il se présente comme

suit :

LINFt = â0

+â1LIMPt + â2LMMt +

â3TCHt + â4TCt +

â5DBt +åt où

LINFt : Le taux d'inflation. Cet indicateur

est utilisé par toutes les Banques Centrales pour définir la

stabilité des prix ;

LIMPt : est le volume des importations des

biens et services ;

LMMt : la masse monétaire. Cette

variable est traditionnellement considérée comme un indicateur

avancé de l'inflation conformément aux enseignements de la

théorie quantitative de la monnaie ;

TCHt : L'indice du taux de change. C'est un

indicateur par lequel les chocs externes influent sur le niveau de l'inflation.

Le suivi de cet indicateur dans une petite économie ouverte à

régime de change flexible semble intéressant pour l'orientation

de la politique monétaire ;

TCt : le taux de croissance de

l'économie.

DBt : le solde budgétaire

utilisé comme proxy du déficit budgétaire afin de mieux

mesurer l'impact de la politique budgétaire sur l'inflation et enfin

åt est le terme d'erreur.

En termes de signes attendus, il est logique de postuler comme

suit :

Tableau N°02 : Signe des effets

escomptés des variables

|

Variables

|

Acronymes

|

Signe attendu

|

|

Inflation

|

LINF

|

|

|

Importation

|

LIMP

|

(+)

|

|

Masse monétaire

|

LMM

|

(+)

|

|

Taux de change

|

TCH

|

(+/-)

|

|

Taux de croissance du PIB

|

TC

|

(+)

|

|

Déficit budgétaire

|

DB

|

(+/-)

|

NB : les signes (+) et (-) correspondent

respectivement aux effets positifs et négatifs attendus ; le signe (+/-)

signifie que l'impact dépend de l'ampleur ; et enfin la lettre L devant

l'acronyme de la variable signifie que cette dernière est mesurée

en logarithme.

Les signes attendus des variables ainsi

présentées décrivent leurs effets sur l'inflation et leurs

coefficients nous permettent d'appréhender les proportions dans

lesquelles elles affectent les variations de l'inflation. Ces coefficients sont

interprétés comme des effets marginaux.

En dépit de ce qui précède, il est

postulé la spécification VECM suivante dans la

présente étude :

= =

i i  +

ð +

ð  + +

Avec   = ( = (  , ,   , ,   , ,   , ,   , ,   )T soit le vecteur des variables où T désigne

la transposé de )T soit le vecteur des variables où T désigne

la transposé de

ð  :

désigne la dynamique de long terme. La matrice ð permet de

décrire les effets de long terme. A partir de la procédure de

JOHANSEN la matrice ð peut être réécrite sous la forme :

désigne la dynamique de long terme. La matrice ð permet de

décrire les effets de long terme. A partir de la procédure de

JOHANSEN la matrice ð peut être réécrite sous la forme

où la matrice á est la force de rappel vers l'équilibre,

il doit être significatif et nécessairement compris entre -1 et 0.

Elle mesure la vitesse d'ajustement aux équilibres de long terme et

où la matrice á est la force de rappel vers l'équilibre,

il doit être significatif et nécessairement compris entre -1 et 0.

Elle mesure la vitesse d'ajustement aux équilibres de long terme et   constitue le vecteur de cointégration. Il s'agit donc de la

matrice dont les éléments sont les coefficients des relations de

long terme des variables. constitue le vecteur de cointégration. Il s'agit donc de la

matrice dont les éléments sont les coefficients des relations de

long terme des variables.

:

vecteur des erreurs ; :

vecteur des erreurs ;

:

opérateur de différence première ; et :

opérateur de différence première ; et

et

ð désignent respectivement les matrices des coefficients de court

terme et long terme. et

ð désignent respectivement les matrices des coefficients de court

terme et long terme.

CHAPITRES TROIS :ANALYSE ET INTERPRETATIONS DES

RESULTATS

Le présent chapitre est consacré à

l'analyse des données et à l'interprétation des

résultats afin de faire une confrontation théorique par rapport

aux autres travaux qui ont abordé quasiment le même thème

d'une manière à une autre d'une part, et d'autre part donner

quelques implications de politique économique au regard de

résultats obtenus.

III.1. ANALYSE DE STATISTIQUE DESCRIPTIVE DESVARIABLES

SOUS EXAMEN

Tableau n°3 : Etude statistique des

variables

|

LINF

|

LIMP

|

LMM

|

TCH

|

TC

|

DB

|

|

Mean

|

3.911250

|

22.24320

|

15.57161

|

290.3068

|

1.210802

|

-2.351081

|

|

Median

|

3.602768

|

22.05293

|

20.55010

|

1.606660

|

2.350524

|

-0.860000

|

|

Maximum

|

10.07631

|

24.05642

|

29.29019

|

1010.303

|

9.470288

|

2.980000

|

|

Minimum

|

-0.295447

|

20.81269

|

-4.545732

|

9.33E-12

|

-13.46905

|

-15.85000

|

|

Std. Dev.

|

2.317745

|

0.902026

|

12.98335

|

377.8619

|

5.646839

|

4.246165

|

|

Skewness

|

0.515389

|

0.411372

|

-0.433179

|

0.806806

|

-0.753576

|

-1.710310

|

|

Kurtosis

|

3.138822

|

2.409131

|

1.476294

|

2.014335

|

2.857852

|

5.348336

|

|

|

|

|

|

|

|

|

Jarque-Bera

|

1.667734

|

1.581800

|

4.736397

|

5.511887

|

3.533054

|

26.54029

|

|

Probability

|

0.434366

|

0.453436

|

0.093649

|

0.063549

|

0.170926

|

0.000002

|

|

|

|

|

|

|

|

|

Sum

|

144.7162

|

822.9985

|

576.1495

|

10741.35

|

44.79968

|

-86.99000

|

|

Sum Sq. Dev.

|

193.3899

|

29.29145

|

6068.429

|

5140065.

|

1147.925

|

649.0770

|

|

|

|

|

|

|

|

|

Observations

|

37

|

37

|

37

|

37

|

37

|

37

|

Source : nos analyses sur base du logiciel

Eviews10

Il ressort de la lecture de ce tableau que toutes les

séries prises (à l'exception de la série DB) en niveau

suivent une loi normale de distribution du fait que leurs probabilités

associées à la statistique de Jarque Bera sont supérieures

au seuil de 5 %. Il s'observe également que nos variables ont connu une

moyenne annuelle respectivement de 3,91 % le taux d'inflation en logarithme,

22,24 millions de dollars les importations en logarithme, 15,57 millions de

dollars la masse monétaire en logarithme, 290, 31 CDF pour le taux

de change, 1,21% pour le taux de croissance et -2,35% du PIB pour le solde

budgétaire durant la période sous examen.

III.2. ANALYSE DE LA CORRELATION

Dans ce point, nous voulons mettre en évidence les

corrélations linéaires existant entre le taux d'inflation et

d'autres variables du modèle.

Tableau n°04 : Matrice de la

corrélation des variables sous étude

|

variables

|

LINF

|

LIMP

|

LMM

|

TCH

|

TC

|

DB

|

|

LINF

|

1.000000

|

-0.801966

|

-0.394310

|

-0.744321

|

-0.814867

|

-0.540376

|

|

LIMP

|

-0.801966

|

1.000000

|

0.536403

|

0.866742

|

0.690289

|

0.329156

|

|

LMM

|

-0.394310

|

0.536403

|

1.000000

|

0.754663

|

0.362960

|

0.337421

|

|

TCH

|

-0.744321

|

0.866742

|

0.754663

|

1.000000

|

0.669833

|

0.406215

|

|

TC

|

-0.814867

|

0.690289

|

0.362960

|

0.669833

|

1.000000

|

0.710371

|

|

DB

|

-0.540376

|

0.329156

|

0.337421

|

0.406215

|

0.710371

|

1.000000

|

Source : nos analyses sur base du logiciel

Eviews10

De la lecture du présent tableau, il ressort que le

taux d'inflation est généralement fortement corrélé

et donc aussi négativement avec d'autres variables du modèle

durant la période sous étude.

III.3. ANALYSE DE LA STATIONNARITE DES VARIABLES

Avant le traitement d'une série chronologique, il

convient d'en étudier les caractéristiques stochastiques. Si ces

caractéristiques c'est-à-dire son espérance et sa variance

se trouvent modifiées dans le temps, la série chronologique est

considérée comme non stationnaire ; dans le cas d'un processus

stochastique invariant, la série temporelle est alors stationnaire

(Bourbonnais, 2015). Dans la mesure où les chroniques économiques

sont rarement des réalisations de processus aléatoires

stationnaires, il s'avère nécessaire de procéder au test

de stationnarité. Pour ce faire, le test de Dickey-Fuller

Augmenté (ADF) a été d'usage dans cette démarche.

Le tableau ci-dessous résume les résultats dudit test.

Tableau n° 05 : Test de racine unitaire

(test de stationnarité des variables)

|

Variables

|

ADF

|

Variables à niveau

|

Variables en différence première

|

Décision

|

|

(3)

|

(2)

|

(1)

|

(3)

|

(2)

|

(1)

|

|

LINF

|

-6,847***

|

Non

|

Non

|

Non

|

Non

|

Non

|

Oui

|

I(1)

|

|

LIMP

|

-4,894***

|

Non

|

Non

|

Non

|

Non

|

Non

|

Oui

|

I(1)

|

|

LMM

|

-3,300***

|

Non

|

Non

|

Non

|

Non

|

Non

|

Oui

|

I(1)

|

|

TCH

|

-3,116***

|

Non

|

Non

|

Non

|

Non

|

Non

|

Oui

|

I(1)

|

|

TC

|

-5,623***

|

Non

|

Non

|

Non

|

Non

|

Non

|

Oui

|

I(1)

|

|

DB

|

-7,202***

|

Oui

|

Non

|

Non

|

Non

|

Non

|

Non

|

I(0)

|

(***) indique que les variables sont

stationnaires au seuil de 1%. (3), (2) et (1) désignent respectivement

le modèle avec trend et intercept, le modèle avec intercept et

enfin le modèle sans trend ni intercept.

Source : nos analyses sur base du logiciel

Eviews10.

A la lecture du présent tableau, il se dégage

une situation selon laquelle toutes les variables sont stationnaires à

la 1ère différence pour un modèle sans tendance

ni terme constant à l'exception de la variable DB qui est sationnaire

à niveau pour un modèle avec tendance et terme constant. Vu que

toutes les variables (à l'exception de la variable DB) sont

intégrées d'ordre I, il existe alors un rique de

cointégration ; d'où l'analyse de la cointégration

dans la point suivant.

III.4. ANALYSE DE LA COINTEGRATION

Pour tester la cointégration de nos séries, nous

avons utilisé l'approché de Johansen (1988). En effet, cette

approche permet d'identifier la relation d'équilibre de long terme entre

deux ou plusieurs variables intégrées d'ordre différent en

recherchant l'existence d'un vecteur de cointégration,

c'est-à-dire s'assurer de la convergence des sentiers de croissance des

variables sur le long terme. Ci-dessous les résultats du test de

cointégration.

Tableau n° 06 : résumé du test

de cointégration de Johansen

|

|

|

|

|

|

Unrestricted Cointegration Rank Test (Trace)

|

|

|

|

|

|

|

|

|

|

|

|

|

Hypothesized

|

|

Trace

|

0.05

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Prob.**

|

|

|

|

|

|

|

|

|

|

|

|

None *

|

0.833443

|

127.0496

|

83.93712

|

0.0000

|

|

At most 1 *

|

0.561807

|

64.31489

|

60.06141

|

0.0209

|

|

At most 2

|

0.383625

|

35.43653

|

40.17493

|

0.1384

|

|

At most 3

|

0.323555

|

18.50003

|

24.27596

|

0.2248

|

|

At most 4

|

0.127730

|

4.818371

|

12.32090

|

0.5931

|

|

At most 5

|

0.001011

|

0.035387

|

4.129906

|

0.8777

|

|

|

|

|

|

|

|

|

|

|

|

Trace test indicates 2 cointegrating eqn(s) at the 0.05

level

|

|

* denotes rejection of the hypothesis at the 0.05 level

|

|

**MacKinnon-Haug-Michelis (1999) p-values

|

|

Sources : test effectué à l'aide du logiciel

Eview 10.

Le test de cointégration effectué sindique la

présence de deux relations d'équilibre à long terme parce

qu'on obtient deux valeurs statistiques de la trace supérieur aux

valeurs critiques au seuil de 5%.

Etant donné que le vecteur de cointégration

n'est pas unique, la méthode d'Engle-Granger n'est plus valide et les

estimateurs des MCO ne sont plus consistants quels que soient les vecteurs de

cointégration. Nous devons, dans ce cas, faire appel à la

représentation vectorielle à correction d'erreur (VECM, «

Vector Error Correction Model ») qui est estimée par la

méthode du maximum de vraisemblance (Bourbonnais, 2015).

III.5. DETERMINATION DU DECALAGE OPTIMAL (lag optimal)

L'estimation d'un modèle VECM suppose tout d'abord de

déterminer le nombre de retards à introduire. Le critère

d'information d'Akaïke (AIC) et le critère de Schwarz ou

bayésien (Bayesian information criterion, BIC) sont souvent

utilisés. Ci-dessous le tableau relatif à la détermination

du lag optimal.

Tableau n°07: Détermination du lag

optimal

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lag

|

LogL

|

LR

|

FPE

|

AIC

|

SC

|

HQ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

-415.4183

|

NA

|

31443.75

|

27.35869

|

28.99124*

|

27.90799

|

|

2

|

-385.1127

|

38.57081

|

53409.40

|

27.70380

|

30.96891

|

28.80241

|

|

3

|

-337.5088

|

43.27626

|

47594.39

|

27.00053

|

31.89820

|

28.64845

|

|

4

|

-266.3528

|

38.81235

|

26643.33*

|

24.86987*

|

31.40008

|

27.06709*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* indicates lag order selected by the criterion

|

|

|

Au vu des résultats du tableau, le nombre de retard

optimal qui assure la minimisation des critères d'information est p=4

selon le critère d'AIC et p=1 selon le critère de SBC. Par souci

de parcimonie, nous retenons comme nombre de retard p=1.

III.6. RESULTATS DE L'ESTIMATION DU MODELE

Notons que les résultats présentés dans

les tableaux ci-dessous sont ceux d'un VECM partiel du fait que les variables

TCH et TC sont faiblement exogènes d'après le test de contrainte

portant sur les coefficients de la force de rappel.

Tableau n°08 : test de contrainte sur les

forces de rappel.

|

Cointegration Restrictions:

|

|

A(4,1)=0,

A(4,2)=0

|

A(5,1)=0, A(5,2)=0

|

|

Convergence achieved after 13 iterations.

|

|

Not all cointegrating vectors are

identified

|

|

LR test for binding restrictions (rank =

2):

|

|

Chi-square(2)

|

3.006729

|

Chi-square(2)

|

5.320399

|

|

Probability

|

0.222381

|

Probability

|

0.069934

|

Source : nous même en usant du logiciel Eviews 10.

Nous acceptons l'hypothèse de nullité des

coefficients associés à la force de rappel pour les variables TCH

et TC du fait que la probabilité associée à chacune des

statistiques de chi-carré est supérieure à 0,05. De ce

fait le VECM est estimé en imposant la contrainte A (4,1) =A (4,2) =A

(5,1) =A (5,2) = 0

Tableau n° 09 : les résultats de

l'estimation du VECM partiel

|

Variables

|

ÄLINF

|

|

Coefficients

|

t-de student

|

|

Long

Terme

|

Force de rappel

|

-0,5158861

|

(-2,81436)

|

|

LIMP

|

0,13588987

|

|

|

LMM

|

0,00129762

|

|

|

TCH

|

-0,00055476

|

|

|

TC

|

-0,22780668

|

|

|

DB

|

0,14198411

|

|

|

Court

Terme

|

ÄLIMP

|

-0,880694

|

(-1,27138)

|

|

ÄLMM

|

-0,245998

|

(-1,16212)

|

|

ÄTCH

|

-0,007312

|

(-2,08167)

|

|

ÄTC

|

0,057861

|

(0,65199)

|

|

ÄDB

|

-0,173808

|

(-2,99275)

|

Source : nous même à partir

du logiciel Eviews10

R2= 0,55 ; R2 adj= 0,44 ; F

stat= 4,8028

Globalement, le modèle estimé est significatif

au regard de la valeur de la statistique F de Fisher. La valeur de

R2 adj indique que 44% des fluctuations de l'inflation au cours de

la période sous étude sont expliquées par les variables du

modèle. Ainsi, les six résidus issus de chaque équation

sont des bruits blancs d'après la Q-statistique de Ljung-Box :

ü Première équation : Q (16) = 17,235

(á = 0,371)

ü Deuxième équation : Q (16) = 9,2663

(á = 0,902)

ü Troisième équation :Q (16) = 11,109

(á = 0,803)

ü Quatrième équation : Q (16) = 13,501

(á = 0,636)

ü Cinquième équation : Q (16) = 15,832

(á =0,465)

ü Sixième équation : Q (16) = 13,318

(á = 0,649)

Enfin, le coefficient de la force de rappel est négatif

et statistiquement significatif. Il est compris entre -1 et 0. Ce qui indique

que l'inflation s'ajuste à une vitesse de 51% par rapport à son

niveau d'équilibre suite à tout choc provenant des variables

exogènes. On s'aperçoit donc que le choc se résorbe

entièrement au bout d'environ (1/0,51 soit 1,96) deux ans. Les

propriétés statistiques de la force de rappel et la

vérification des résidus comme des bruits blancs nous permettent

ainsi de valider la spécification du modèle à correction

d'erreur vectoriel.

La spécification VECM étant validé,

à long terme il ressort de la lecture du tableau ci-dessus que les

variables importation, masse monétaire et déficit

budgétaire influencent positivement l'inflation tandis que les variables

taux de change et taux de croissance économique influencent

négativement le taux d'inflation. Autrement dit, toutes choses restant

égales par ailleurs, une augmentation d'une unité de

l'importation, de la masse monétaire, du déficit

budgétaire, du taux de change et du taux de la croissance

économique entraine respectivement l'augmentation du taux d'inflation de

0,13588987%, 0,00129762%, 0,14198411%et une baisse du taux

d'inflation de 0,00055476% et 0,22780668%.

A court terme, seuls le taux de change et le déficit

budgétaire influencent significativement et de manière

négative le taux d'inflation vu la valeur de la statistique de Student

associée à chacun des coefficients de ces deniers. Ainsi, toute

augmentation d'une unité du taux de change et du déficit

budgétaire entraîne respectivement une baisse du taux d'inflation

de 0,007312% et de 0,173808%, ceteris

paribus. Nonobstant ces résultats, une analyse des chocs nous parait si

pertinente afin de répondre à d'autres préoccupations

poursuivies dans le présent travail.

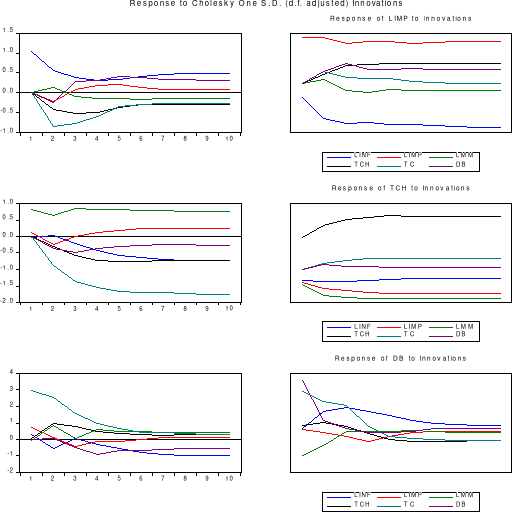

III.7. ANALYSE DES CHOCS

A partir de l'estimation, il est réalisé une

décomposition de la variance et une simulation de réponses

impulsionnelles afin d'analyser la dynamique des interactions et la force des

relations causales entre les variables du système.

7.1. Analyse de la

décomposition de la variance

Cette analyse est basée sur l'erreur de

prévision et permet de voir en quoi une variable supposée

informationnelle explique ou non l'erreur de prévision sur l'inflation.

En effet, l'identification des chocs a été reprise en adoptant le

schéma d'identification de Cholesky. Le résultat de cette analyse

est présenté dans le tableau ci-dessous :

Tableau n°10 : analyse de la

décomposition de la variance

|

Variance Decomposition of LINF:

|

|

Period

|

S.E.

|

LINF

|

LIMP

|

LMM

|

TCH

|

TC

|

DB

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

1.043044

|

100.0000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

2

|

1.554818

|

58.16934

|

2.325879

|

0.620522

|

7.394487

|

29.15541

|

2.334365

|

|

3

|

1.884328

|

43.68173

|

1.716710

|

0.630635

|

12.86766

|

37.36796

|

3.735310

|

|

4

|

2.099978

|

37.53432

|

2.199314

|

0.972229

|

15.90422

|

38.23020

|

5.159716

|

|

5

|

2.237632

|

35.23711

|

2.708603

|

1.205056

|

16.70734

|

36.26502

|