|

GROUPE ECOLES D'INGENIEURS HETEC

Ecole Supérieure des Hautes Etudes Technologiques

et Commerciales Institut Supérieur des Métiers du Tertiaire

(ISMT)

1

Mémoire de fin de cycle en vue de l'obtention du

Master en Audit et Contrôle de Gestion

Année scolaire : 2011- 2012

Impétrante : TRAORE

Safiatou

Sous la codirection

Professionnelle de : Académique de :

M. ANON Jean Serge M. MLAPA Georges

Directeur du Département Auditeur Senior, Consultant

Contrôle de Gestion

GROUPE ECOLES D'INGENIEURS HETEC

Ecole Supérieure des Hautes Etudes Technologiques

et Commerciales Institut Supérieur des Métiers du Tertiaire

(ISMT)

1

Mémoire de fin de cycle en vue de l'obtention du

Master en Audit et Contrôle de Gestion

Année scolaire : 2011- 2012

1

SOMMAIRE

DEDICACE iv

REMERCIEMENTS v

AVANT-PROPOS vi

SIGLES ET ABREVIATIONS vii

LISTES DES TABLEAUX, DES FIGURES ET DES ANNEXES

ix

1

RESUME xi

INTRODUCTION GENERALE 13

PREMIERE PARTIE : CADRE D'ETUDE 20

Chapitre premier : Cadre

institutionnel 22

I- Présentation générale de la SOTRA 22

II- Présentation du Département Réseau Bus

de Vridi 28

Chapitre deuxième : Cadre conceptuel

36

I- Notion de Contrôle de Gestion 36

II- Décentralisation du Contrôle de Gestion dans

les Départements Réseaux Bus de la SOTRA : objectifs et relation

avec le système

d'information 48

DEUXIEME PARTIE : MISE EN OEUVRE DE

L'IMPLEMENTATION DU CONTRÔLE DE GESTION DANS LE DEPARTEMENT RESEAU

BUS

DE VRIDI 52

Chapitre premier

: Méthodologie du processus d'implémentation du Contrôle de

Gestion dans les Départements Réseaux Bus de la

SOTRA 54

I- Méthodologie du diagnostic du Département

Réseau Bus de la

SOTRA 54

II-

56

Méthodologie de la mise en place d'une structure

décentralisée du Contrôle de Gestion dans les

Départements Réseaux Bus de la

SOTRA

Chapitre deuxième : Mise en pratique du

processus d'implémentation du Contrôle de Gestion dans le

Département

Réseau Bus de Vridi 65

I- Diagnostic du Contrôle de Gestion 65

II- Procédure de mise en place de la structure

décentralisée du Contrôle de Gestion dans les

Départements Réseaux Bus de la SOTRA : Cas 84

du Département Réseau Bus de Vridi

CONCLUSION GENERALE 118

ANNEXES 122

BIBLIOGRAPHIE 123

TABLE DES MATIERES 128

Aux familles TRAORÉ et alliées

Nous ne trouverons jamais de mots pour vous exprimer notre

profond attachement et notre reconnaissance pour votre présence

dans nos moments les plus difficiles.

1

REMERCIEMENTS

Nous voudrions saisir cette occasion pour adresser nos

sincères remerciements à tous ceux qui ont apporté leur

contribution à la réalisation de ce projet. Notamment :

- M. ANON Jean Serge, Directeur du Département

Contrôle de Gestion du groupe SOTRA, notre maître qui a su

répondre à nos préoccupations et diriger nos travaux ainsi

que tout le personnel du département pour sa sollicitude.

- Le personnel du département réseau bus de

VRIDI, principalement M. YAPO BI Directeur dudit département et M.

GUEPIE Armel, Responsable du Service Financier, qui nous ont aidés

à faire éclore ce document.

- M. MLAPA Georges, Auditeur senior et Consultant, notre

directeur de mémoire, dont les vues pénétrantes sur le

Contrôle de Gestion éclairent nos travaux.

- A la direction générale et aux professeurs du

Groupe Ecoles d'Ingénieurs HETEC Abidjan, auprès de qui nous

avons tant appris.

1

AVANT- PROPOS

1

Le présent mémoire a pour objet de servir de

référence aux responsables des entreprises qui cherchent à

édifier des structures de contrôle économiquement

rationnelles et appropriées au fonctionnement de la démocratie en

économie de marché.

Il a également pour objet de servir d'appui aux

étudiants des instituts supérieurs de Comptabilité et de

Gestion, précisément, dans le domaine du Contrôle de

Gestion en ce qui concerne la rédaction de leur mémoire ou des

travaux de recherche dont les thèmes avoisinent le nôtre.

Ce document est consacré au Contrôle de Gestion.

A mesure de la modernisation des pratiques de gestion dans les entreprises ,

les dirigeants s'efforcent de bâtir une « architecture »

formée de systèmes et d'organismes de contrôle qui permette

d'obtenir des résultats satisfaisants à un coût qui ne soit

pas trop onéreux, en faisant par ailleurs progresser le processus de

transition vers la démocratie et l'économie de marché.

1

SIGLES ET ABREVIATIONS

AL : Achat Logistique

ACT : Affaires Commerciales et Transports

AFNOR : Association Française de Normalisation

APE : Administration et Performance Economique

ACI : Audit et Contrôle Interne

CA : Conseil d'Administration

|

CECOM :

|

Cellule Communication

|

CG : Contrôle de Gestion

COM : Communication

CR : Centre de Responsabilité

DAL : Division Achat et Logistique

DAF : Direction Administrative et Financière

DCE : Département Commercial et Exploitation

DCG : Département Contrôle de Gestion

DG : Direction Générale

DIM : Division Infrastructures et Maintenances

DO : Directeurs Opérationnels

DPP : Direction des Participations Publiques

DRB : Département Réseau Bus

DRH : Département des Ressources Humaines

EC : Exploitation Commerciale

EP : Equipe Projet

1

ETD : Etude

F CFA : Franc CFA

FIN : Finances

GED : Gestion Electronique des Données

ISO : Institut SOTRA

IQT : Ingénierie et Qualité Totale

KMS : Kilomètres

KPI : Key Performance Indicator

MR : Matériel Roulant

PCG : Plan Comptable Général

QO : Qualité -Organisation

RBB : Réseau Bateau Bus

RO : Responsable Opérationnel

SIG : Système d'Information de Gestion

ST : SOTRA Tourisme

SOI : SOTRA Industrie

SOTRA : Société des Transports Abidjanais

TIC : Technologies de l'Information et de la Communication

TB : Tableau de bord

1

LISTE DES TABLEAUX, DES FIGURES ET DES ANNEXES

LISTE DES TABLEAUX

Tableau 1 : Répartition des divisions et

départements de la SOTRA 23

Tableau 2 : Services concédés de la SOTRA 25

Tableau 3 : Services non concédés de la SOTRA

26

Tableau 4 : Répartition du personnel par corps de

métier 27

Tableau 5 : Répartition du personnel par

catégorie socio-professionnelle 27

Tableau 6 : Mission et rôle des différents

services du DRB Vridi 30

Tableau 7 : Etat du parc automobile du Confort + 35

Tableau 8 : Répartition et définition des outils

du Contrôle de Gestion 43

Tableau 9 : Liste des indicateurs 62

Tableau 10 :

Caractéristiques des enjeux de la

décentralisation du

Département Contrôle de Gestion 68

Tableau 11 : Analyse des besoins de l'information 70

|

Tableau 12 :

|

Evaluation de l'organisation du Département Contrôle

de

Gestion 74

|

Tableau 13 : Etat des lieux du système d'information

78

Appréciation de la qualité de l'information entre

le DRB et le

Tableau 14 : DCG 80

Tableau 15 : Résultat du diagnostic 82

Tableau 16 : Types de structures organisationnelles 86

Analyse de la place et du rôle du Contrôleur de

Gestion en

|

Tableau 17 :

Tableau 18 :

Tableau 19 :

|

fonction de son rattachement hiérarchique 88

Plan d'action pour le renforcement des capacités du

système d'information entre le DCG et le DRB Vridi

98

Proposition de mise en place des outils de gestion et mise

en oeuvre des activités du DRB Vridi 101

|

Tableau 20 : Choix des indicateurs 106

Tableau 21 : Résolution des résistances au

changement organisationnel 111

Tableau 22 : Chronogramme d'activité proposé

114

1

LISTE DES FIGURES

Figure 1 : Organigramme de la gestion

décentralisée de la SOTRA 24

Figure 2 : Organigramme du Département Réseau

Bus de Vridi 29

Figure 3 : Triangle du Contrôle de Gestion 37

|

Figure 4 :

Figure 5 :

|

Processus du diagnostic du Département Contrôle de

Gestion

proposé 54

Processus de création de la structure en charge du

Contrôle de

Gestion dans les DRB de la SOTRA 57

|

Figure 6 : Proposition du nouvel organigramme du DRB Vridi 90

|

Figure 7 :

|

Organisation interne du service Contrôle de Gestion du

DRB

Vridi 98

|

Figure 8 : Proposition d'un circuit d'information au sein du

DRB Vridi 89

LISTE DES ANNEXES

Annexe1 : Organigramme général de la SOTRA

Annexe 2 : Organigramme du département Contrôle

de Gestion

Annexe 3 : Fiche de poste du Responsable du Service

Contrôle de Gestion du

DRB vridi

Annexe 4 : Exemple de budget - Evolution annuelle du budget

VOYAGE

Annexe 5 : Exemple indicateur Effectif

1

RESUME

Quand on est numéro un sur le marché, quand on

est un Groupe, quand on est une structure décentralisée en

perpétuelle croissance comme le Groupe SOTRA, on ne peut pas accepter

des erreurs de prévisions. Il faut alors un système de

Contrôle de Gestion, surtout décentralisé, au centre de

l'évolution de chaque filiale qui aura pour objectif de

fédérer ces dernières autour d'une stratégie

commune.

Qu'est-ce que le Contrôle de Gestion ? Pourquoi

Contrôler la Gestion ? Comment décentraliser le Contrôle de

Gestion dans un groupe? Comment préparer l'ensemble du personnel

à ce changement (la mise en place d'un service Contrôle de Gestion

dans chaque Département Réseau Bus de la SOTRA)? Quelles seront

les différentes relations de ces services de Contrôle de Gestion

avec le siège ? Voilà les questions auxquelles nous apporterons

des éléments de réponse dans ce mémoire.

Avant tout nous tenons à rappeler ce que le

Contrôle de Gestion n'est pas : le Contrôle de Gestion n'est pas un

contrôleur, c'est-à-dire « celui qui exerce un

contrôle, une vérification1 ». Les synonymes

proposés par le dictionnaire sont éloquents : « inspecteur,

vérificateur, aiguilleur et mouchard ». La notion de «

maîtrise » est présentée comme une acception plus

précise du terme « contrôle » dans l'expression

Contrôle de Gestion2. Elle apparaît moins restrictive et

plus noble que « contrôle », au sens de vérification.

Pour une meilleure compréhension du Contrôle de

Gestion et de son processus d'implémentation dans les différentes

filiales d'un Groupe, nous avons basé notre travail sur le

Département Réseau Bus de VRIDI du Groupe SOTRA.

Ainsi, notre étude s'est faite en deux grandes parties.

1 Le Nouveau Petit Robert, 1994

2 De Bodt et Bouquin (2001, p. 115) soulignent ainsi

« qu'il est désormais admis que la notion de contrôle doit

s'entendre au sens de maîtrise ». Toutefois, comme le souligne

Bouquin (2001, p. 33), la maîtrise ne se distingue de la

vérification que parce qu'elle la dédouble : « pour que

vérifier soit utile, il faut avoir réuni les conditions a priori

de la maîtrise »

1

La première partie consiste à informer les

lecteurs sur la SOTRA et sur ce qu'est le Contrôle de Gestion et son

importance au sein d'une entreprise. Une fois le Contrôle de Gestion

compris, nous abordons la seconde partie. Nous entrons dans la deuxième

partie du sujet qui est le diagnostic du système de Contrôle de

Gestion qui existe dans le Département Réseau Bus de VRIDI. Nous

verrons comment est-ce que le Département Contrôle de Gestion,

installé au siège, travaille avec le Département

Réseau Bus de VRIDI pour obtenir les informations nécessaires

à la réalisation des différents tableaux de bord et la

production des rapports.

Les résultats issus de ce diagnostic permettront de

proposer une mise en oeuvre du service Contrôle de Gestion dans le

Département Réseau Bus de VRIDI et le suivi de son

évolution sur une période donnée.

Une fois ce service implémenté et accepté

par toutes les directions du Département Réseau Bus de VRIDI, par

le Département Contrôle de Gestion siège et par la

Direction Générale du Groupe, il sera donc reproduit dans les

autres filiales du Groupe.

1

INTRODUCTION

GENERALE

1

I- CONTEXTE ET JUSTIFICATION DE L'ETUDE

Les organisations font face aujourd'hui à un

environnement économique et technologique de plus en plus complexe et

concurrentiel. L'économie de consommation et de production de masse,

avec des produits standards, a cédé la place à une

économie où la demande est plus exigeante, inconstante et

hétérogène. La mondialisation des échanges a

entraîné l'extension du champ d'action des entreprises et

l'intensification de la concurrence, d'où la présence de produits

homogènes aux cycles de vie de plus en plus courts sur l'ensemble des

marchés mondiaux.

Dans un tel contexte, pour atteindre leurs objectifs de

survie, de compétitivité et de développement, les

entreprises doivent s'assurer d'un avantage concurrentiel durable. Pour cela,

les choix stratégiques, la gestion rigoureuse, la

réactivité, de même que l'adéquation entre la

stratégie et l'opérationnel constituent leurs

préoccupations majeures.

La réponse à leurs préoccupations se

trouve dans une fonction qu'est le Contrôle de Gestion.

Partie intégrante du Contrôle Interne de

l'entreprise et conformément au principe d'universalité, le

Contrôle de Gestion se doit de couvrir l'intégralité de

l'activité d'une organisation. Il ne doit laisser à

l'écart aucun service, aucune région, aucune personne.

Cette exigence devient particulièrement difficile

lorsque la taille de l'entreprise augmente et ce d'autant plus que

l'entité ait suivi une stratégie de diversification.

Il devient alors quasi impossible au contrôleur de

gestion d'un groupe de traiter simultanément les problèmes

émanant de lieux parfois très éloignés

géographiquement et d'activités parfois très

hétérogènes. De plus, son éloignement des sources

d'information rend la fiabilisation de celles-ci quelque peu

problématique. Enfin, il lui est difficile de jouer pleinement son

rôle de conseil auprès des opérationnels.

1

Pour cela, la fonction Contrôle de Gestion se doit

d'être décentralisée dans les différentes filiales

du groupe.

La question de décentralisation de la fonction

Contrôle de Gestion d'un groupe, nous a ainsi permis d'exécuter

nos travaux de mémoire au sein de la Société des

Transports Abidjanais (SOTRA) à travers le thème : «

Processus d'implémentation du Contrôle de Gestion dans les

départements réseaux bus ».

La société des Transports Abidjanais (SOTRA),

est une entreprise mixte spécialisée dans le transport urbain de

personnes. Elle fait face à une farouche concurrence informelle sur son

marché après une situation de quasi-monopole d'environ trente

(30) ans.

Dans ce contexte de menace que lui offre son environnement, un

bon système de Contrôle de Gestion lui permettrait d'assurer sa

relance et sa pérennité.

Consciente de cette réalité, elle a

créé en octobre 2011, un département Contrôle de

Gestion qui est installé au siège. Après deux (2) ans de

fonction et compte tenu de sa structure de stratégie de

décentralisation, la SOTRA se voit d'éclater le Contrôle de

Gestion dans ses différents départements réseaux bus afin

d'être au coeur des différentes opérations.

Comprenons par processus d'implémentation du

Contrôle de Gestion, les différentes techniques et outils

proposés afin de permettre aux dirigeants la mise en place d'une cellule

Contrôle de Gestion dans les différentes filiales du groupe SOTRA.

Pour cela, nous avons travaillé avec un seul département

réseau bus, celui de VRIDI.

Le choix de ce thème est dû à la

libéralisation prochaine du transport urbain dans tout le district

d'Abidjan3. Une nouvelle menace pour la survie de la SOTRA,

déjà affaiblie par une décennie de crise sociopolitique et

des dysfonctionnements

3 Source : Ouattara, Alassane. Programme vivre ensemble

http://www.ado.ci/images/programme_complet_de_ado.pdf

consulté le 20 septembre 2011. Site officiel

1

internes qui ont entraîné d'énormes pertes

pour l'entreprise. Il revient aux dirigeants de trouver de nouvelles

stratégies parmi lesquelles la décentralisation du

département Contrôle de Gestion.

II- PROBLEMATIQUE

Le Contrôle de Gestion doit être présent

à tous les niveaux et dans toutes les fonctions avec deux buts

principaux :

- Permettre à chaque manager de piloter son

unité de gestion : c'est à dire prévoir, programmer des

moyens et des étapes, contrôler les performances et

réagir.

- Permettre à chaque manager de rendre compte : c'est

à dire de présenter les résultats qu'il a obtenu, les

décisions qu'il a prises, l'objectif vers lequel il se dirige en fin de

l'année.

Depuis octobre 2011, le Contrôle de gestion existe au

sein de la SOTRA, principalement au siège. Après deux

années de fonctionnement, nous avons durant notre séjour, fait

des observations, établi des questionnaires et multiplier les entretiens

afin de relever des anomalies.

A cet effet, nous avions fait les constats suivants :

- La lenteur dans la collecte d'information.

- Le retard dans la rédaction des rapports mensuels,

trimestriels et annuels.

- La lenteur dans la prise de décisions des dirigeants

(achat de nouveaux bus et bateaux, réparation du matériel

roulant).

- La démotivation du personnel quant à

l'exécution de leurs tâches dans les départements

réseaux bus.

En nous penchant sur la mise en place d'un contrôle de

Gestion décentralisé dans les Départements Réseaux

Bus (DRB) de la SOTRA, nous nous fixons pour objectif de mettre en place un

processus rigoureux capable de permettre une gestion efficiente et efficace des

ressources humaines, financières

1

et matériels de cette dernière d'où la

problématique suivante : « comment procéder à

la mise en place des structures décentralisées du

Département Contrôle de Gestion dans les différents

Départements Réseaux Bus de la SOTRA, qui permettrait une gestion

efficiente et efficace du département Contrôle de Gestion et du

groupe SOTRA ? ».

Afin d'apporter des réponses pertinentes et

cohérentes à cette problématique, nous avons

associé à la question principale quatre (4) questions secondaires

auxquelles nous apporterons des réponses dans les chapitres à

venir :

- Comment se présente le système du

Contrôle de Gestion du siège dans la collecte des informations des

départements réseaux bus ?

- Quelles sont les faiblesses du système de Contrôle

de Gestion du groupe ?

- Quelles stratégies adoptées pour

décentraliser le Contrôle de Gestion dans les différentes

filiales ?

- Quelles seraient les relations du Contrôle de Gestion

des différents départements réseaux bus avec celui du

siège ?

III- OBJECTIFS

L'objectif général de cette étude est de

permettre aux Départements Réseaux Bus (DRB) de la SOTRA

d'être plus rentables et performants tout en restant dans un

système formel.

En outre, les objectifs secondaires sont de (d') :

- Assurer la coordination du système d'information de

gestion (préparation et suivi du budget, analyse et contrôle des

coûts, élaboration des tableaux de bord).

- Assurer la liaison avec le Contrôle de Gestion du

siège (reporting).

- Conseiller les opérationnels par rapport aux

décisions économiques significatives.

1

IV- METHODOLOGIE

Pour mener à bien notre travail, nous avons jugé

nécessaire de déterminer au préalable la

délimitation du champ d'application de l'étude et la technique

d'investigation à adopter.

En effet, le présent travail est réalisé

sur la base de données qui concerne le Département Réseau

Bus de VRIDI de la SOTRA.

Le travail sera effectué au Département du

Contrôle de Gestion du siège de la SOTRA. Ce département,

étant l'un des maillons essentiels de la société,

permettra d'avoir accès à plusieurs informations concernant le

Département Réseau Bus de VRIDI et aidera à

réaliser aisément notre étude.

Nous avons procédé à une collecte de

données par l'exploitation des documents disponibles à la SOTRA

(tableau de bords, reporting, manuels de procédures et autres documents)

; puis avons eu des entretiens avec les Directeurs et Chefs de Service des

différents Départements. D'autres supports externes à la

SOTRA nous ont été également utiles.

La collecte de données a abouti à un diagnostic

des procédures existantes conformément à l'ensemble des

objectifs du Contrôle de Gestion et du contrôle interne du groupe

SOTRA.

Les résultats du diagnostic ont permis de

détecter des forces et des axes d'amélioration au niveau du

système de Contrôle de Gestion du groupe et de ses

différentes filiales, précisément les DRB. Ce qui nous a

permis de proposer et de mettre en oeuvre un système

décentralisé du système de Contrôle de Gestion dans

les différents DRB et un meilleur système d'information entre le

Département Contrôle de Gestion du siège et ses filles.

1

V- INTERÊTS ET LIMITES DE L'ETUDE

L'intérêt que revêt cette étude se

situe à deux niveaux. Le premier réside dans le fait que cette

recherche permettra de comprendre l'importance du Contrôle de Gestion sur

la performance et la rentabilité des entreprises de grandes tailles. Le

second réside dans le fait que la recherche concerne un nouveau domaine

qui n'est pas toujours maîtrisé par les responsables.

La difficulté de la décentralisation du

Contrôle de Gestion face aux missions du service public (la recherche de

l'intérêt général et la satisfaction des besoins

usagers), c'est de traduire cette utilité publique en objectif mesurable

et chercher les indicateurs de performance permettant une bonne

évaluation des politiques publiques.

1

PREMIERE PARTIE :

PRESENTATION DU

CADRE D'ETUDE

1

Qu'est-ce que le Contrôle de Gestion ? Quelle est son

utilité au sein d'une structure ? Nous apporterons des

éléments de réponse à ces questions dans cette

première partie de notre travail. Mais avant, nous vous

présenterons l'entreprise qui a bien voulu nous recevoir.

Cette première partie sera développée en

deux grands chapitres. Le premier chapitre présentera le cadre

institutionnel, la SOTRA et le second chapitre se focalisera sur le cadre

conceptuel, la présentation du Contrôle de Gestion.

1

CHAPITRE PREMIER : CADRE INSTITUTIONNEL

Avant d'entamer nos travaux d'étude, nous jugeons

important de présenter le cadre qui a bien voulu nous accepter en son

sein. Ayant travaillé au siège de la SOTRA et dans l'une de ses

filiales qu'est le Département Réseau Bus de Vridi, nous

présenterons le groupe SOTRA dans sa généralité et

ensuite, nous présenterons sa fille, le Département Réseau

Bus de Vridi.

I- Présentation générale de la

SOTRA

Créée le 16 décembre 1960, la

Société des Transports Abidjanais (SOTRA) est une

société d'économie mixte au capital de 3 milliards de

francs CFA, détenu à hauteur de 60,13% par l'Etat de Côte

d'Ivoire, 39,80% par Irisbus et 0,07% par le District d'Abidjan.

Conformément à une convention de concession qui

la lie à l'Etat de Côte d'Ivoire, la SOTRA a pour mission,

l'exploitation dans les meilleures conditions de confort, de

sécurité et de régularité, d'un service de

transport public de personnes sur routes et lagune dans le district d'Abidjan.

A travers ce service, la SOTRA transporte journellement en moyenne 800.000

passagers et parcourt environ 108.188 km.

Pour mener à bien sa mission, la SOTRA a mis en place

une certaine organisation et vend des produits. Son organisation et ses

produits seront détaillés à la suite.

I.1- Organisation générale de la SOTRA

Outre la Direction Générale et la Cellule

Communication (CECOM) en staff, l'organisation de la SOTRA s'articule autour de

six (6) divisions comprenant vingt-

1

trois (23) départements (Voir organigramme

général de la SOTRA en annexe 1). Ces divisions sont

regroupées en Divisions opérationnelles et Divisions d'Appui qui

comprennent chacune des départements résumées dans le

tableau ci-après :

Tableau 1 : Répartition des divisions et

départements de la SOTRA

|

Divisions

|

Répartition des Divisions

|

Nombre de

départements

|

|

Divisions

Opérationnelles

|

Division Affaires Commerciales et Transport (ACT)

|

09

|

|

Division Infrastructures et Maintenance (DIM)

|

03

|

|

Divisions d'Appui

|

Division Administration et Performance Economique (APE)

|

05

|

|

Division Audit et Contrôle Interne (ACI)

|

01

|

|

Division Achat et Logistique (DAL)

|

02

|

|

Division Ingénierie et Qualité Totale (IQT)

|

03

|

Source : Département Contrôle de

Gestion-organigramme de la SOTRA

Les Divisions opérationnelles regroupent l'ensemble des

activités et du personnel lié directement aux activités de

la SOTRA tandis que les Divisions d'Appui regroupent les activités et le

personnel ayant un rôle de support à l'activité principale

du groupe. Aussi, les opérationnels sont directement auteurs sur les

flux traités par l'entreprise. Ce qui explique leur nombre

élevé de départements.

Pour conduire avec efficacité l'exploitation de son

vaste réseau, la SOTRA a opté pour une gestion

décentralisée à travers ses huit (8) Centres de Profit, le

département SOTRA Industries (SOI) et le département Institut

SOTRA.

1

Figure 1 : Organigramme de la gestion

décentralisée de la SOTRA

06 Départements Réseau Bus

|

Centres de profits

|

|

|

|

Réseau Bateau Bus

|

SOTRA TOURISME

SOTRA Industrie

Institut SOTRA

Départements

GESTION

DECENTRALISEE

DE LA SOTRA

Source : Organigramme générale de la SOTRA

Tous ces départements et centres de profits contribuent

à la satisfaction de la population ivoirienne à travers la

commercialisation des produits que la SOTRA leur propose.

I.2- Produits et activités de la SOTRA

Les produits de la SOTRA sont classés en deux grands

groupes :

- les produits régis par la convention de concession

appelés Services Concédés,

- les produits hors concession appelés Services

Non Concédés.

Les Services Concédés ont un

caractère social avec des tarifs fixés par l'Etat de Côte

d'Ivoire et ne peuvent être revus qu'après son accord. Le tarif

actuel de ces services est de 200FCFA (deux cent francs CFA)

le voyage et par personne.

Les services concernés sont regroupés dans le

tableau suivant :

1

Tableau 2 : Services concédés de

la SOTRA

|

Services concédés de la SOTRA -Tarif 200

FCFA

|

|

Services

|

Monbus

|

Monbato

|

Marchébus

|

|

Rôle

|

Assure le voyage de la population abidjanaise dans les

différentes communes.

|

Assure l'exploitation du plan d'eau lagunaire de la ville

d'Abidjan à l'aide de Bateaux Bus.

|

Assure le ravitaillement des marchés et est principalement

destiné aux commerçants et ménagères qui ont des

colis encombrants.

|

|

Nombre de lignes

|

68

|

4

|

2

|

|

Sites

|

10 communes4 d'Abidjan et Bingerville

|

Plateau, Treichville, Attécoubé(Abobodoumé),

Cocody (Blockauss)

|

Marché de Koumassi, nouveau marché de Marcory,

forum d'Adjamé et marché Gouro d'Adjamé

|

Source : Département Contrôle de Gestion - Produits

de la SOTRA

Le service le plus utilisé par la population abidjanaise

est « Monbus », avec soixante -huit (68) lignes qui couvre toutes les

communes d'Abidjan et de Bingerville, ensuite vient « Monbato » qui

ne s'effectue que sur la lagune Ebrié.

Les Services Non Concédés,

créés pour répondre à une demande

particulière, sont hors convention et ne bénéficient

d'aucune intervention de l'Etat. Ce sont l'Express et le Confort plus.

4 Communes d'Abidjan : Plateau, Treichville, koumassi,

Port-Bouët, Marcory, Cocody, yopougon, Adjamé, Abobo,

Attécoubé.

1

Tableau 3 : Services non concédés

de la SOTRA

|

Services non concédés de la

SOTRA

|

|

Services

|

Express

|

Confort+

|

|

Rôle

|

Assure le voyage des abidjanais dans les communes d'Abidjan et

l'avantage, les clients sont tous assis.

|

Propose aux entreprises et établissements scolaires ou

universitaires des navettes personnalisées avec des cars

climatisés (ou non).

|

|

Nombre de lignes

|

12

|

-

|

|

Sites

|

Les 10 communes d'Abidjan5

|

Abidjan et les villes de l'intérieur

|

|

Tarif

|

500 FCFA / personne et par voyage

|

La tarification se fait au kilomètre.

|

Source : Département Contrôle de Gestion - Tableau

Produits de la SOTRA- Fichier EXCEL

Le service « Confort + » ne comporte pas de ligne

fixe, comme le montre le tableau. En effet les véhicules sont

parqués au sein du Département Réseau Bus et les lignes

dépendent de la situation géographique des entreprises et des

établissements scolaires et universitaires. Ce n'est qu'à partir

de ce point (entreprise, école, université) que les

véhicules transportent la population pour les déposer dans les

communes définies lors des contrats signés entre la SOTRA et ces

dernières.

Pour mener à bien ses activités, la SOTRA

dispose de (d') :

- 1 Atelier central de rénovation de carrosserie et de

gros organes des véhicules (moteurs, boîtes, ponts, etc.),

Sotra Industries ;

- 1 Institut chargé de la formation et de la mise en

niveau, des agents SOTRA et des personnes extérieures, dans le domaine

du transport et des disciplines connexes, Institut Sotra ;

5 Communes d'Abidjan : Plateau, Treichville, koumassi,

Port-Bouët, Marcory, Cocody, yopougon, Adjamé, Abobo,

Attécoubé.

1

- 5 Gares Terrestres (Nord, Sud, Marcory, Koumassi, Abobo);

- 4 Gares Lagunaires (Abobodoumé, Treichville, Plateau,

Blockhaus); - 141 Terminus ;

- 1168 Points d'arrêts dont 288 équipés

d'abribus ;

- 6 Centres Bus (Vridi, Abobo, Yopougon,

Koumassi, Port-Bouët, Cocody) qui sont des unités

décentralisées de gestion des lignes et d'entretien des

véhicules.

Toutes ces activités sont assurées par un personnel

de 2 835 agents répartis par corps de métier et par

catégorie professionnelle comme l'indiquent les tableaux ci-dessous :

Tableau 4 : Répartition du personnel

par corps de métier

|

Par Corps de métier

|

|

Roulants (machinistes et pilotes)

|

1 487

|

|

Techniciens

|

596

|

|

Exploitants

|

350

|

|

Administratifs

|

402

|

|

TOTAL

|

2 835

|

Source : Département Contrôle de Gestion- Tableau

effectifs du personnel SOTRA- Fichier Excel

La répartition du personnel par corps de métier

nous montre que le personnel roulant, composé des machinistes et des

pilotes représente 52,45% de l'effectif total. Il est majoritaire parce

qu'il sert toute la ville d'Abidjan et quelque fois l'intérieur du

pays.

Tableau 5 : Répartition du personnel

par catégorie socio-professionnelle

|

Par Catégorie Socio- professionnelle

|

|

|

Cadres

|

|

114

|

|

Techniciens Supérieurs

|

|

225

|

|

Agents de Maîtrise

|

1

|

045

|

|

Employés et Autres

|

1

|

451

|

|

TOTAL

|

2 835

|

Sou

|

1

rce

: Département Contrôle de Gestion- Tableau effectifs

du personnel SOTRA- Fichier Excel

La répartition par catégorie socio-

professionnelle quant à elle nous montre que la plus petite

catégorie regroupe le plus de personnes, soit 51,18% du personnel total.

Il s'agit en grande partie du personnel roulant.

Les techniciens et exploitants se retrouvent parmi les agents

de maîtrise, les employés et autres. Et les administratifs sont

les cadres et les techniciens supérieurs.

Comme nous l'avons signifié, la SOTRA dispose de 6

(six) unités décentralisées de gestion des lignes et

d'entretien des véhicules appelées Départements

Réseaux Bus (DRB). Nous avons eu à travailler avec le DRB Vridi,

que nous présenterons dans le chapitre suivant.

II- Présentation du Département

Réseau Bus de Vridi (DRB Vridi)

Le Département Réseau Bus de Vridi a le

même squelette que ceux des cinq autres Départements

Réseaux Bus de la SOTRA. Une présentation générale

de ce dernier sera faite dans cette partie.

II.1- Mission et organisation du Département

Réseau Bus de Vridi

Le Département Réseau Bus de Vridi (DRB Vridi)

est une structure décentralisée de la SOTRA qui a pour mission de

mettre à la disposition de la population abidjanaise des bateaux et des

autobus pour le transport des élèves, des étudiants et du

personnel des entreprises.

Subséquemment à la vision de la Direction

Générale définie dans le Plan Stratégique et tenant

compte du budget alloué aux Départements Réseaux Bus, les

objectifs du DRB Vridi se présentent comme suit :

1- Réaliser le budget en vue de renforcer la

pérennité financière de la SOTRA.

2- Assurer efficacement la maintenance et la

sécurité du parc en vue de le stabiliser.

3- Revenir aux fondamentaux de l'exploitation et de la

maintenance pour une meilleure régularité, une réduction

des pannes et des accidents sur le réseau.

4- Satisfaire la clientèle en réaménageant

et créant de nouvelles dessertes, en réduisant le taux de courses

annulées à moins de 20% et le temps d'attente à moins de

15mn.

5- Améliorer la productivité, l'assiduité,

la ponctualité et le bien-être social du personnel.

Pour atteindre ces objectifs, le DRB VRIDI a mis en place une

organisation qui se présente comme suit :

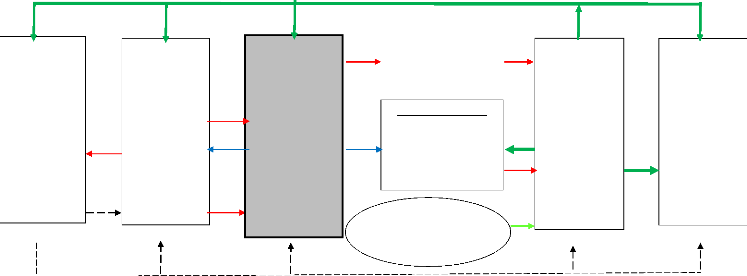

Figure 2 : Organigramme du Département

Réseau Bus de Vridi

DIRECTION GENERALE

SECRETARIAT GENERAL

|

SERVICE

TECHNIQUE

|

|

SERVICE

ADMINISTRATIF

ET RH

|

|

SERVICE

FINANCIER

|

|

SERVICE

EXPLOITATION

|

|

|

|

|

|

|

SECRETARIAT TECHNIQUE

|

SECTION

|

|

|

|

SECTION MRP

|

|

GESTION

|

|

|

|

SECTION

|

|

|

ADMINISTRATIVE

|

|

|

|

COMMANDE

|

|

SECTION

|

|

DU PERSONNEL

|

|

SECTION CAISSE

|

|

DES SERVICES

|

|

ATELIER

|

|

|

|

|

|

|

|

|

SECTION

|

|

|

|

SECTION CHEF

|

|

SECTION

|

|

ASSISTANCE

|

|

|

|

EN LIGNE

|

|

STATION

|

|

SOCIALE

|

|

|

|

|

|

SERVICE

|

|

|

|

|

|

|

1

Source : Charte fonctionnelle de la SOTRA

1

L'organisation actuelle est fondée sur l'organigramme

en vigueur depuis 2011. Elle se compose d'une Direction Générale,

d'un service Technique, d'un service d'Exploitation, d'un service Administratif

et Ressources Humaines et d'un service Financier. Ces quatre grands services

regroupent chacun des sections. Le rôle de chaque service est

détaillé dans le tableau ci-après :

44

Tableau 6 : Mission et rôle des

différents services du Département Réseau Bus de

Vridi

|

Services

|

Mission

|

Rôle

|

|

Direction Générale6

|

Le directeur régional7 est le premier

responsable des

|

- Coordonner les différents services placés sous

sa

|

|

résultats de son unité. Il doit résoudre les

problèmes

|

responsabilité ;

|

|

dans le souci de la bonne marche de la SOTRA en

|

- Réceptionner et analyser les différents

rapports venant

|

|

dépassant le point de vue spécifique de chaque

service

|

des gares ;

|

|

et en orientant chacun d'eux vers le but final de

|

- Rédiger les rapports et comptes rendus adressés

à son

|

|

l'entreprise : la satisfaction des voyageurs

ayant

|

supérieur hiérarchique ;

|

|

choisi la SOTRA.

|

- Organiser des réunions hebdomadaires avec les chefs de

services ;

|

|

|

- Analyser les rapports des agents pris en situation de fraude

et transmettre le dossier à DDRH afin d'étudier les actions

à prendre.

|

Source : Charte fonctionnelle de la SOTRA

6 La note SOFRETU 79/2 définit en 1979 les fonctions du

Chef de Dépôt en ces termes : « Placé sous

l'autorité des différentes Directions, il est le maillon

hiérarchique unique par lequel transitent obligatoirement toutes les

décisions, questions et informations concernant le dépôt,

en particulier celles qui circulent entre les différentes Directions et

les Chefs de Service ou de Section du dépôt».

7 Suite à la réorganisation du 26 juin

2003, le Centre-bus est érigé en

direction régionale et le chef de centre bus

est désormais un Directeur régional.

45

|

Services

|

Mission

|

Rôle

|

|

Service Technique

|

Ce service a pour mission de mettre à la disposition de

l'exploitation des bus et bateaux

|

- Mettre en application les méthodes définies par

le Département du Matériel Roulant ;

|

|

en bon état de marche de propreté, de

|

- Assurer une bonne gestion des pièces de rechange et

des

|

|

sécurité, au moindre coût et en nombre

|

hydrocarbures ;

|

|

suffisant.

|

- Assurer la gestion administrative et technique des

véhicules ;

|

|

|

- Gérer le personnel technique de la direction

régionale (congés, roulements) ;

|

|

|

- Gérer les infrastructures et équipements de la

direction

régionale ;

|

|

|

- Confectionner et suivre la bonne exécution du budget

;

|

|

|

- Informer la hiérarchie (Directeur Régional,

Département du

|

|

|

Matériel Roulant, Directeur des Opérations).

|

|

Service Administratif et

|

Le service Administratif et Ressources

|

- Mettre en place le système d'information de gestion et

les outils

|

|

Ressources Humaines

|

Humaines a pour mission d'optimiser la

|

d'aide à la décision ;

|

|

gestion des ressources humaines.

|

- Créer un climat de coopération et un cadre

assez motivant pour le personnel de la Direction Régionale ;

|

|

|

- Gérer le patrimoine de la Direction Régionale

;

|

|

|

- Gérer le volet administratif du personnel

(contrôle présence et assiduité, mouvements, disciplines,

congés, formation etc.)

|

|

|

- Remplacer en cas d'absence momentanée le Directeur

|

|

|

Régional ;

|

Source : Charte fonctionnelle de la SOTRA

46

|

Services

|

Mission

|

Rôle

|

|

Service Administratif et

|

|

- Préparer la paie, les réclamations, les acomptes,

les avances

|

|

Ressources Humaines

|

|

sur salaire, les prêts médicaux et bancaires ;

|

|

|

- Gérer la relation permanente avec les

représentants du

personnel, en étroite liaison avec la DDRH ;

|

|

|

- Coordonner les activités de l'assistante sociale ;

|

|

|

- Rédiger les Procès-Verbaux et des Comptes

Rendus de réunion.

|

|

Service Exploitation

|

Le service d'exploitation est chargé de gérer de

|

- Identifier les besoins de transport des populations ;

|

|

façon optimale et rationnelle, les moyens

|

- Adapter l'offre à la demande de transport

observée ;

|

|

humains et matériels mis à la disposition de

|

- Améliorer la qualité de service ;

|

|

l'exploitation, en vue d'assurer le transport de la

|

- Suivre et analyser les indicateurs de production en vue

|

|

population au moindre coût, dans le confort, la

|

d'amélioration ;

|

|

sécurité et la régularité tout en

réalisant un bon

|

- Confectionner et suivre le budget de l'exploitation ;

|

|

chiffre d'affaires.

|

- Informer la hiérarchie de la marche de

l'activité

|

|

|

(DR/DDEC/DAG) ;

|

|

|

- Développer des relations conviviales avec la

clientèle ;

|

|

|

- Gérer de façon optimale les ressources humaines

à

disposition ;

|

|

|

- Veiller au respect des consignes d'exploitation.

|

Source : Charte fonctionnelle de la SOTRA

47

|

Services

|

Mission

|

Rôle

|

|

Service Financier

|

Le responsable du service Financier a pour

mission de gérer, de façon efficiente, les

|

- Produire des informations fiables (exhaustivité des

recettes, indicateurs de gestion, effectifs etc.) ;

|

|

ressources financières de la Direction.

|

- Centraliser les demandes d'achats ou travaux et suivre

l'exécution des travaux ;

|

|

|

- Vérifier les recettes et contrôler la caisse ;

|

|

|

- Gérer la trésorerie selon les directives de la

direction

financière et comptable du siège ;

|

|

|

- Réceptionner les travaux et assister la vente des rebuts

;

|

Source : Charte fonctionnelle de la SOTRA

Le tableau nous montre que chaque service du

Département Contrôle de Gestion a une mission bien définie

et des rôles qui définissent les attentes des dirigeants.

48

Le Département Réseau Bus de Vridi, pour mener

à bien ses missions et objectifs, vend des produits à la

population ivoirienne.

II.2- Produits du Département Réseau Bus de

Vridi

Le DRB Vridi a deux principaux produits. Ce sont le produit

« monbato » qui est de la famille des services non

concédés et le produit « confort+ » qui appartient

à la famille des produits concédés.

Notons que le produit « monbato » est composé

d'une vingtaine de bateaux qui desservent les communes du Plateau (gare

lagunaire Plateau), de Cocody (gare lagunaire Blockauss), de Treichville (gare

lagunaire de Treichville) et d'Attécoubé (gare lagunaire

Abobodoumé).

Ce produit ne constitue que 25% des recettes annuelles du DRB

Vridi. Les principaux clients du produit « monbato » sont

regroupés en trois catégories, à savoir :

- La catégorie ticket : ceux sont les

clients qui achètent les tickets. Ils contribuent à 90% des

recettes annuelles de « monbato ».

- La catégorie carte : essentiellement

composée d'élèves et d'étudiants, cette

catégorie représente 10% des recettes annuelles de « monbato

».

- La catégorie gratuité : qui

concerne les agents de l'Etat (corps habillés), les stagiaires et le

personnel de la SOTRA.

Quant au « confort+ », il représente 75% des

recettes annuelles du DRB Vridi. Les principaux clients sont les

élèves, étudiants des établissements et le

personnel des entreprises. En effet, pour faciliter le transport des personnes

de leur habitation à leurs lieux de travail ou d'établissements

scolaires, le DRB Vridi dispose d'un parc automobile qui compte une soixantaine

d'autobus avec des chauffeurs qualifiés qui sont correctement

vêtus et qui ont une certaine expérience, qu'il met en

location.

49

Les tarifs de la location sont fonctions de plusieurs

critères tels que la distance et le type de confort souhaité

(autobus avec ou sans climatiseur).

Rappelons également que le parc automobile se compose

de plusieurs marques d'autobus qui sont listés dans le tableau suivant

:

Tableau 7 : Etat du parc automobile du

confort+

|

Période : Mois de Mars 2013

|

|

|

Marque de l'autobus

|

Nombre

d'autobus

Disponibles

|

|

Nombre

d'autobus

immobilisés

|

|

Nombre

d'autobus total

|

|

DAF AMBASSADOR

|

|

17

|

|

10

|

27

|

|

KIA COSMOS

|

|

8

|

|

5

|

13

|

|

KIA AM 928

|

|

7

|

|

3

|

10

|

|

TATA 613

|

|

7

|

|

2

|

9

|

|

RENAULT PR112

|

|

2

|

|

0

|

2

|

|

MERCEDES GNV

|

|

2

|

|

1

|

3

|

|

TOTAL

|

|

43

|

|

21

|

64

|

Source : Tableau de bord/ Evolution du parc /2013

Le parc automobile se compose d'autobus disponibles et

d'autobus immobilisés. Les autobus disponibles sont ceux qui sont en

activité tandis que ceux qui sont immobilisés restent sur le

parking du DRB VRIDI et ne sont mis en service qu'en cas de panne des autobus

mis en service ou d'insuffisance.

Ainsi, comme le montre le tableau, au mois de mars 2013, nous

avons 43 autobus disponibles sur 64, soit 33% d'autobus mis à la

disposition des clients actuels. Et la meilleure marque est DAF AMBASSADOR avec

17 autobus disponibles.

50

CHAPITRE DEUXIEME : CADRE CONCEPTUEL

Dans l'esprit de la grande majorité des individus, y

compris les managers opérationnels, le Contrôleur de Gestion est

en premier lieu un contrôleur, c'est-à-dire « celui qui

exerce un contrôle, une vérification8». Les

synonymes proposés par le dictionnaire sont éloquents : «

inspecteur, vérificateur, aiguilleur et mouchard ». Lorsqu'on

évoque des tâches ou des métiers associés au

contrôle, viennent à l'esprit le contrôle de police, le

contrôleur fiscal, le contrôleur des billets de transport.

Qu'est-ce donc le Contrôle de Gestion ? Quelle est son

utilité au sein d'une structure ? Nous apporterons des

éléments de réponse à ces questions dans ce

deuxième chapitre de notre travail.

I- Notion de Contrôle de Gestion

Limiter le Contrôle de Gestion à un processus de

vérification-sanction, conduirait à réduire

considérablement le champ de cette discipline qui renvoie beaucoup plus

à la notion de maîtrise. En effet, le terme

Contrôle de Gestion est la transcription du terme anglo-saxon «

management control », qui signifie « pilotage de la gestion ».

Ici, le mot contrôle doit donc être entendu comme

étant l'action de maîtriser, de piloter, c'est-à-dire le

fait de dominer ou d'avoir une certaine emprise sur un système.

Il existe de nombreuses définitions du Contrôle

de Gestion qui développent chacune un aspect particulier de cette

discipline en constante évolution.

I.1- Définition et mission du Contrôle de

Gestion

I.1.1- Définition du Contrôle de Gestion

Parmi les définitions du Contrôle de Gestion,

trois sont les plus populaires. Il s'agit de la définition de Robert N.

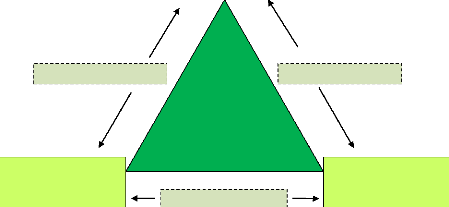

ANTHONY, la définition par le triangle du Contrôle de Gestion et

la définition de Henry BOUQUIN.

Selon Robert N. ANTHONY, le Contrôle de Gestion

apparaissait comme le garant de l'utilisation rationnelle des ressources mis

à la disposition du manager. Il

8 Le Nouveau Petit Robert, 1994

51

est défini comme « le processus par lequel les

managers obtiennent l'assurance que les ressources sont obtenues et

utilisées de manière efficace et efficiente, pour la

réalisation des objectifs de l'organisation. »9.

Le Triangle du Contrôle de Gestion a été

tiré de la définition de Robert.N. ANTHONY faite en 1965. C'est

un schéma qui met en relation les Moyens

alloués au gestionnaire, les Objectifs

qui lui sont fixés et les Résultats

obtenus en fin de période.

Figure 3 : Triangle du Contrôle de

Gestion

OBJECTIFS

MOYENS

Mesure de la pertinence

Mesure de l'efficience

Contrôle de Gestion

Mesure de l'efficacité

RESULTATS

Source: Hélène LÖNING, Véronique

MALLERET, Jerôme MERIC, Yvon PESQUEUX, Eve CHAPELLO, Daniel MICHEL,

Andréu SOLE, « LE CONTRÔLE DE GESTION -ORGANISATION, OUTILS

ET PARTIQUES », 3ième édition, DUNOD, Paris,

2008

Toute organisation a un objectif, des

moyens qu'elle met en oeuvre pour l'atteindre et obtenir des

résultats au terme de ce processus. Le rapport entre

les moyens, les objectifs et les résultats constitue la base du

Contrôle de Gestion. Il en découle les relations suivantes :

9R.N. Anthony (1964), «Planning and Control

Systems, A Framework for Analysis», Management Services, March-April,

p.18-24

52

Relation 1 : Objectifs ?

Moyens : Aider les dirigeants et les opérationnels

à définir les moyens nécessaires pour atteindre les

objectifs qu'ils se sont fixés (plan d'actions et

budgétisation).

Relation 2 : Moyens ? Objectifs :

Déterminer à partir des moyens existants, les

résultats que l'on peut en attendre (aide à la formulation

d'objectifs, identification des leviers de gestion).

Relation 3 : Objectifs ?

Résultats : Analyser les résultats obtenus au

regard des objectifs que l'organisation s'était fixée (analyse

des écarts).

Relation 4 : Résultats ?

Objectifs : A partir de l'analyse des résultats, aider

à définir des actions correctives pour mieux atteindre les

objectifs (seuils d'alerte et ré-planification).

Relation 5 : Résultats ? Moyens

: Redimensionner (en plus ou en moins) les moyens utilisés, en

fonction des résultats obtenus (révision du budget,

redéploiement du personnel, réorganisation des services...).

Relation 6 : Moyens ? Résultats

: Rapprocher les moyens mis en oeuvre et les résultats obtenus.

La notion d'objectif est laissée de côté puisque l'on

évalue la taille des moyens affectés, par rapport aux

résultats d'autres entreprises (Benchmarking10). Il s'agit

bien sûr de trouver des sources de comparaison pertinentes.

Le rapport entre objectifs, ressources et résultats

donne naissance à trois critères de mesure de

performance11 que sont la pertinence, l'efficacité et

l'efficience.

La pertinence consiste à prendre en

considération les moyens de l'organisation lors de la

détermination des objectifs : Pertinence= Objectifs /

Moyens.

L'efficacité est la capacité

d'atteindre un résultat conforme à l'objectif

prédéterminé : Efficacité= Résultats

/ Objectifs.

10 Le Benchmarking : est une technique qui consiste à

étudier et analyser les techniques de gestion, les modes d'organisation

des autres entreprises afin de s'en inspirer et d'en retirer le meilleur. C'est

un processus continu de recherche, d'analyse comparative, d'adaptation et

d'implantation des meilleures pratiques pour améliorer la performance

des processus dans une organisation (Source :

www.wikipedia.com du 07/04/2014

9h)

11 Mesure de la qualité du résultat,

évaluation de la capacité de chacune des composantes de

l'entreprise à atteindre les objectifs globaux.

53

L'efficience c'est lorsque les objectifs

assignés sont réalisés en respectant les contraintes de

coûts, c'est-à-dire, la mise en oeuvre du minimum de ressources

nécessaires pour le résultat obtenu : Efficience =

Résultats / Moyens.

En se référant à la pratique, cette

définition du Contrôle de Gestion basée sur la relation

entre les moyens, les objectifs et les résultats, repose sur une vision

comptable et semble insuffisante pour faire comprendre la notion de

Contrôle de Gestion. Ce qui a poussé Robert N. Anthony à

préciser et à élargir en 1988 sa définition de

1965.

Quant à Henri BOUQUIN, il définit le

Contrôle de Gestion comme étant: « Un ensemble de

processus et de dispositifs qui, dans les organisations, orientent les

décisions, les actions, les comportements, pour les rendre

cohérents avec les objectifs à longs et moyens termes et qui

s'appuient sur des systèmes d'information ».12

Dans cette définition, le Contrôle de Gestion est

perçu comme étant un ensemble de dispositifs fondés sur

l'information, permettant la cohérence entre la

Stratégie13 et l'Opérationnel.

En somme, l'on peut définir le Contrôle

de Gestion comme un système d'aide au pilotage14 permettant

à une organisation d'assurer la réalisation opérationnelle

de sa stratégie.

I.1.2- Mission du Contrôle de Gestion

D'une manière générale, le principal but

du Contrôle de Gestion est d'emmener l'entreprise vers l'objectif ultime

de son organisation qui est la

12 Henri BOUQUIN, « Contrôle de Gestion », 1997,

PUF

13Art de planifier et de coordonnerdes actions pour

atteindre un objectif (source : http/

fr.wikipedia.org/wiki/stratégie

du 06/04/2014)

14Le pilotage consiste à observer le

déroulement des opérations, contrôler sa bonne

exécution et faire le point sur les actions restant à mener, de

manière à prendre éventuellement les mesures

nécessaires en cas de dérives. Les décisions correctives

qui en découlent peuvent porter sur les moyens à mettre en

oeuvre, mais peuvent aussi déboucher sur une remise en cause des

objectifs si ceux-ci s'avèrent mal définis. (Source : cours de

comptabilité analytique du campus numérique d'AUNEGE).

54

performance et la rentabilité

économique. Pour pouvoir atteindre efficacement cet objectif,

le Contrôle de Gestion se doit de remplir un certain nombre de missions,

à savoir :

- l'aide à la conception et à la gestion

d'un Système d'Information orienté vers l'action : qui

consiste à concevoir et d'assurer le bon fonctionnement d'un

Système d'Informations de Gestion, qui permettra aux gestionnaires de

disposer d'informations pertinentes pour prendre de bonnes décisions.

- l'aide au diagnostic des fonctions et à la

maîtrise des opérations : La fonction Contrôle de

Gestion aide à la maîtrise des opérations par la mise en

oeuvre d'outils de pilotage (indicateurs d'activité financiers et

physiques) adaptés, mais aussi par l'évaluation permanente des

méthodes et outils de gestion utilisés par les

opérationnels.

- l'aide à la prise de décision et

à la coordination des actions : Il permet de fournir une sorte

de modélisation du fonctionnement de l'entreprise, contribuant ainsi

à anticiper les conséquences des hypothèses retenues. Un

rapport récapitulatif régulier (semestriel, trimestriel, mensuel

ou hebdomadaire) sur l'état d'atteinte des objectifs, est transmis

à la Direction Générale à l'aide d'un

système de reporting15 et de tableau de bord.

Le diagnostic régulier de leurs activités, par

le biais de tableaux de bord,

guide les décisions et actions des différents

responsables de l'entreprise. En effet, la comparaison entre la

réalisation et le référentiel les pousse à

réfléchir aux causes des écarts et aux actions correctives

à entreprendre pour améliorer leurs performances.

I.2- Organisation et composantes du Contrôle de

Gestion

I.2.1- Organisation du Contrôle de Gestion

Le rattachement de la fonction Contrôle de Gestion,

dépend de la structure et des missions de l'entreprise. La mission d'un

service de Contrôle de Gestion est

15La communication de

données (en anglais reporting) est

l'opération consistant, pour une entreprise, à faire rapport de

son activité. (source :

https://fr.wikipedia.org/wiki/Communication_de_donn%C3%A9es

du 10/02/2014-11h50)

intimement liée à la nature de l'entité

à laquelle il est subordonné. En fonction que le service de

Contrôle de Gestion soit Central (au siège) ou

Local (dans les unités décentralisées),

il existe différentes possibilités de rattachement.

Il peut être rattaché à la Direction

Générale (DG), à la Direction Administrative et

Financière (DAF), ou encore aux Directeurs ou Responsables

Opérationnels (DO/RO).

Dans l'ouvrage « Contrôle de Gestion, Organisation,

Outils et Pratiques »16, trois critères de rattachement

du Contrôle de Gestion ont été identifiées:

- L'indépendance du service de Contrôle

Gestion : il ne doit pas être placé sous

l'autorité de celui dont il est censé contrôler

l'activité,

- La proximité du service par rapport aux

entités dont il a la charge : du fait du rôle de conseil

et d'aide à la décision de la fonction Contrôle de Gestion,

il importe qu'elle s'imprègne des réalités des

entités dont elle a la charge.

- La disponibilité des données

: pouvoir disposer de données fiables, en évitant la

formation de deux canaux parallèles d'informations (comptabilité

et contrôle) dans lesquels transitent les mêmes données de

base.

Une fois la place du service Contrôle de Gestion

trouvée au sein de l'organigramme, il revient de l'organiser. Cette

organisation consiste en premier lieu à sectionner le service ou

département en fonction des différentes phases du processus du

Contrôle de Gestion qui sera détaillée dans la

deuxième section du chapitre, avec à la tête des

responsables qualifiés et un chef à qui, seront remontées

les travaux. Ensuite, assigner des tâches, des missions et des fonctions

à chacun des responsables.

Le bon fonctionnement du service dépend ainsi, du

processus du Contrôle de Gestion mis en place et des outils mis à

sa disposition.

I.2.2- Processus et composantes du Contrôle de

Gestion

55

16Page 287 3e édition, DUNOD, paris 2008

56

Le Contrôle de Gestion respecte un processus

composé de quatre (4) phases, qui sont la phase prévisionnelle,

la phase de suivi des réalisations, la phase d'évaluation et la

phase d'apprentissage.

La première phase, la phase

prévisionnelle est définie comme « la

mise en oeuvre des ressources de l'entreprise en vue d'atteindre les objectifs

préalablement fixés dans le cadre d'une politique

déterminée »17.

La gestion regroupe d'une part la gestion

prévisionnelle traduisant les activités futures de

l'entreprise et les moyens retenus pour atteindre les objectifs, et d'autre

part la gestion budgétaire chargée

d'élaborer les budgets c'est-à-dire des prévisions

d'actions chiffrées en fonction des décisions prises.

La seconde phase, le suivi des réalisations

est la phase de mise en oeuvre des actions prévues, de

leur contrôle et d'analyse des résultats obtenus.

L'objectif est d'analyser la performance de l'organisation et

de proposer des mesures correctives. La phase de suivi des réalisations

comprend deux volets: le suivi des actions et le

contrôle des actions. Le suivi des actions se fait par le

Contrôle budgétaire et la mesure des performances de l'entreprise.

Quant au contrôle des actions, il consiste au contrôle physique des

réalisations et à la maîtrise des risques.

Quant à la troisième phase, la phase

d'évaluation consiste à confronter les

résultats obtenus par les entités aux résultats

souhaités par la direction afin d'évaluer leur performance.

Cette étape de contrôle (au sens stricte) met en

évidence des écarts et en détermine les causes. Elle doit

conduire les responsables à prendre des mesures correctives.

Le processus et plus réactif lorsque cette étape

de contrôle est réalisée régulièrement au

niveau des entités.

La dernière étape, la phase

d'apprentissage permet, grâce à l'analyse des

écarts de faire progresser l'ensemble du système de

prévision par apprentissage. Des facteurs de compétitivité

peuvent être découverts ainsi que d'éventuelles

faiblesses.

17 Définition donnée par le PCG (Plan

Comptable Général)

57

Une base de données est constituée pour

être utilisée en vue des futures

prévisions.

Les quatre phases du processus du Contrôle de Gestion

utilisent chacune

des outils. Ce sont :

- les outils prévisionnels pour la phase

prévisionnelle ;

- les outils de suivi de réalisation pour la phase de

suivi des réalisations ;

- les outils d'appui pour les phases d'évaluation et

d'apprentissage.

Les outils étant nombreux, nous ne citerons que ceux

qui concerneront notre

travail.

De ce fait, le tableau suivant définit les

différentes familles d'outils et donne

quelques outils avec leur rôle.

Tableau 8 : Répartition et

définition des outils du Contrôle de Gestion

|

Groupe d'outils

|

Définition

|

Liste des outils et rôle

|

|

Outils prévisionnels

|

Ils permettent d'étudier le futur

|

- Le plan : Le plan est orienté vers

le

|

|

en matière d'opportunités de

|

pilotage à moyen et long terme, et

|

|

l'environnement et de son

|

permet de passer d'une réflexion

|

|

savoir-faire. Ils ont pour

|

générale sur les métiers et les

|

|

objectif d'orienter le choix des

|

stratégies, à une formalisation des

|

|

axes stratégiques, les objectifs

|

objectifs et des actions.

|

|

généraux et la détermination

|

- Le budget : Le budget est la

|

|

des hypothèses économiques

|

prévision chiffrée d'un programme

d'actions permettant d'atteindre par des moyens définis

les objectifs de l'entreprise.

|

|

Outils de suivi de

|

Ils permettent de comparer les

|

- La Comptabilité Générale :

permet

|

|

réalisation

|

résultats aux objectifs fixés.

|

de déterminer le résultat d'une

|

|

Les éventuels écarts sont

|

période (compte de résultat) ainsi

|

|

interprétés en vue de mesures

|

que la situation du patrimoine en fin

|

|

correctives

|

de période (bilan).

|

Source : Mémoire Caroline LAMBERT, « La fonction

de Contrôle de Gestion : Contribution à l'analyse de la place des

services fonctionnels de l'organisation », Doctorat de sciences de

gestion, 1992, Université Paris Dauphine. Page 65

58

Groupe d'outils

|

|

Définition

|

Liste des outils et rôle

|

|

Outils de

réalisation

|

suivi

|

de

|

|

- La Comptabilité Analytique : est un

instrument de gestion interne à l'image

des dirigeants qui a pour objectifs le

calcul des

coûts et l'analyse du résultat, les prévisions et le

contrôle des coûts et l'aide à la prise de

décision.

|

|

|

|

|

- Le Contrôle Budgétaire : il

permet de comparer le niveau des réalisations aux

prévisions préétablies. Il permet

de

constater les écarts et d'analyser leurs

causes et origines, d'informer les

différents

niveaux hiérarchiques en vue

de prendre les mesures correctives

idoines et d'apprécier l'action des

responsables

budgétaires.

|

|

|

|

|

- Le Reporting : est un ensemble de

documents qui a pour objectifs d'informer

la hiérarchie de la situation et des

résultats des Centres de

|

|

|

|

|

Responsabilités.18

|

|

|

|

|

- Les tableaux de bord : Les tableaux de bord

sont des instruments de pilotage à court terme, dirigés vers

l'action. Par leur aspect synthétique, ils attirent l'attention des

responsables sur les points clés de leur gestion et améliorent

ainsi la prise de décision.

|

|

|

|

|

Ils comportent un nombre limité

d'indicateurs clairs et pertinents appelés

indicateurs de performance19.

|

Source : Mémoire Caroline LAMBERT, « La fonction

de Contrôle de Gestion : Contribution à l'analyse de la place des

services fonctionnels de l'organisation », Doctorat de sciences de

gestion, 1992, Université Paris Dauphine.

18 Norbert Guedj, le contrôle de gestion,

Editions d'organisations, 3e édition quatrième tirage

2005

19 Exemples d'indicateurs de performance : nombre de

voyage par jour, nombre de panne du matériel roulant par mois.

59

Groupe d'outils

|

Définition

|

Liste des outils et rôle

|

|

Outils d'appui

|

Deux catégories d'outils:

|

- Le Système d'Information de Gestion

|

|

les outils de support

|

(SIG) : est un système20 qui fournit

|

|

du Contrôle de Gestion

|

l'information nécessaire à la prise de

|

|

(Système d'Information

|

décision et au contrôle de l'organisation. Il

|

|

de Gestion et Contrôle

|

regroupe l'ensemble des informations

|

|

Interne) et les outils et

|

circulant dans l'entreprise, ainsi que les

|

|

méthodes d'analyses,

qui ont pour objectif

|

processus de traitement et les moyens

octroyés pour ces traitements.

|

|

d'aider le manager lors

|

- Le Contrôle Interne : Le contrôle

interne est

|

|

de la mise en oeuvre

|

l'ensemble des sécurités contribuant à

la

|

|

d'actions correctives

|

maitrise de l'entreprise. Il a pour but, d'un

|

|

(Reengineering et

|

côté, d'assurer la protection, la sauvegarde

|

|

Benchmarking).

|

du patrimoine et la qualité de l'information, de

l'autre, l'application des instructions,

les

méthodes et les procédures de chacune des

activités de l'entreprise pour maintenir

la

pérennité de celle - ci21 .

|

|

|

- Le Reengineering signifie inventer un

nouveau modèle d'entreprise, qui réponde aux

conditions de compétitivité de ce nouvel

environnement.22

|

|

|

L'objectif du Reengineering est d'identifier et de

supprimer les tâches inutiles pour les remplacer par de nouveaux

processus plus

efficaces. Il permet de reconfigurer une

fonction ou des

processus afin d'améliorer la qualité du service rendu au

client.

|

Source : Mémoire Caroline LAMBERT, « La fonction

de Contrôle de Gestion : Contribution à l'analyse de la place des

services fonctionnels de l'organisation », Doctorat de sciences de

gestion, 1992, Université Paris Dauphine.

|

Groupe d'outils

|

Définition

|

Liste des outils et rôle

|

20Selon James O'brien, «un Système

est un groupe de composantes reliées, oeuvrant à un

objectif commun dans un processus de transformation organisé, qui

utilise des ressources et les transforme en produits finaux » Source :

James O'Brien and Marakas, G.M. « Management Information Systems »,

Eighthedition, Mc Graw Hill, 2008

21 Source : définition du Conseil de l'Ordre des Experts

Comptables français de 1977

22 Michael HAMMER, James CHAMPY, «LE REENGINEERING»,

DUNOD, Paris, 1993

60

Outils d'appui

|

- Le Benchmarking : C'est le processus qui

consiste à identifier, analyser et adopter les meilleures pratiques des

autres (en interne ou en externe) en vue d'améliorer les performances

d'une organisation.

|

Source : Mémoire Caroline LAMBERT, « La fonction

de Contrôle de Gestion : Contribution à l'analyse de la place des

services fonctionnels de l'organisation », Doctorat de sciences de

gestion, 1992, Université Paris Dauphine.

Tous ces outils sont utilisés pour un objectif

principal. Leur utilisation est fonction

de l'activité de chaque département et ils

peuvent être utilisés à la fois dans plusieurs services ou

pôles.

Notons aussi que le Contrôle de Gestion repose sur

quatorze (14) principes23, que sont :

P1- le principe de l'assurance de l'objectif

: « les contrôles doivent contribuer à

l'accomplissement des objectifs, en détectant les écarts par

rapport aux plans à temps, et de manière à ce qu'il soit

possible de réaliser des actions correctives » ;

P2- le principe de l'efficacité du

contrôle : « les contrôles sont efficaces s'ils

détectent affectivement les écarts et permettent des actions

correctives avec le minimum d'effets indésirables » ;

P3- le principe de la responsabilité du

contrôle : « le contrôle peut être

effectué seulement par la manager chargé de l'exécution

des plans » ;

P4- le principe du contrôle du futur :

« un contrôle efficace devrait chercher à prévenir

les écarts présents et futurs » ;

P5- le principe du contrôle direct :

« la technique de contrôle la plus efficace dans une entreprise

consiste à s'assurer de la qualité des managers de niveau

inférieur » ;

23 Harold Koontz, Management Control: A Suggested

Formulation Of Principles, California Management Review, 1959, p. 47-55

P6-

61

le principe de la cohérence avec les

plans: « les contrôles doivent être

structurés de sorte qu'ils reflètent le caractère et la

structure des plans » ; la structure d'un processus de contrôle

doit être définie de manière à ce qu'il corresponde

au processus planifié qu'il cherche à vérifier ;

P7- le principe de la pertinence

organisationnelle: « les contrôles doivent être

structurés de sorte qu'ils soient cohérents avec la structure

organisationnelle » ; on ne peut pas contrôler un manager ou

acteur sur un aspect qui ne correspond pas à sa sphère de

responsabilité organisationnelle ;

P8- le principe de l'individualité des

contrôles : « les contrôles doivent être

élaborés de manière à ce qu'ils correspondent aux

besoins d'un manager précis » ; les outils et les techniques

associées au processus de contrôle doivent correspondre aux

besoins réels du manager en charge de ce contrôle ;

P9- le principe de la standardisation :

« un contrôle efficace et efficient nécessite des

standards objectifs, précis et pertinents » ; ces

critères (standards) permettent non seulement d'évaluer la

performance mais aussi d'établir une relation juste et raisonnable entre

le collaborateur et son responsable ;

P10- le principe du contrôle des

éléments stratégiques : « un

contrôle efficace et efficient nécessite que l'attention soit

portée sur les facteurs stratégiques dans l'appréciation

de la performance » ; le contrôle ne doit pas être

exagérément détaillé, il doit permettre au manager

de se concentrer sur les éléments déterminants pour la

réalisation du plan ;

P11- le principe de l'exception : «

l'efficience dans le contrôle nécessite que l'attention du

manager soit portée principalement sur les exceptions significatives

»; seuls les écarts significatifs relatifs aux facteurs

clés de succès doivent retenir l'attention des managers ;

P12- le principe de la flexibilité du

contrôle : « les contrôles doivent être

suffisamment flexibles pour demeurer efficaces même en cas d'échec

de la planification » ; malgré la difficulté de ce

principe, il est indispensable que les

62

managers rendent leurs systèmes de contrôle

flexibles, de sorte qu'ils ne deviennent pas inutilisables en cas

d'imprévu ;

P13- le principe de la révision :

« le système de contrôle doit être actualisé

de manière périodique » ; les managers doivent

évaluer de manière périodique leurs systèmes de

contrôle de manière à s'assurer qu'ils sont toujours

cohérents avec les objectifs stratégiques, et avec les conditions

d'un environnement économique fluctuant ;

P14- le principe de l'action : « Le

contrôle est justifié uniquement par le fait que des mesures

correctives sont prises en cas d'écarts significatifs, à travers

une meilleure planification, organisation, coordination et un meilleur

commandement. ».

II- Décentralisation du Contrôle de

Gestion dans les Départements Réseaux Bus de la SOTRA : objectifs

et relation avec le système d'information

Le Département Contrôle de Gestion envisage

décentraliser son service dans les six (6) DRB de la SOTRA. Ce travail

découle nécessairement d'un certain nombre de raisons et repose

sur un ensemble de principes qui seront développés dans cette

section.

II.1- Objectifs de la décentralisation du

Contrôle de Gestion dans les Départements Réseaux Bus de

la SOTRA

Rappelons que le Contrôle de Gestion est un ensemble de