|

EPIGRAPHE

<<J'aime payer des impôts lorsque je paie des

impôts , j'achète la civilisation>>

De Oliver Wendell Holmes

~ 2 ~

~ 3 ~

IN MEMORIUM

A toi mon cher père Laurent KAMONJI KANKAMA que la

terre de nos ancêtres a arraché sitôt, tes souvenirs

innombrables marquants ne m'ont pas laissé indifférent, de

là où vous êtes, sachez que votre semence a porté

des fruits. Je ne saurai t'oublier papa.

Que ton âme repose en paix

~ 4 ~

~ 5 ~

DEDICACE

Je dédie ce mémoire à :

Ma très chère mère Vedastine PAKATSHI

OKAYINGA qui a oeuvré pour ma réussite, de par son amour, son

soutien, tous les sacrifices consentis et ses précieux conseils, pour

toute son assistance et sa présence dans ma vie, reçois à

travers ce travail aussi modeste soit-il, l'expression de mes sentiments et de

mon éternelle gratitude.

Mon grand frère Michel OKAYINGA KAMONJI je lui

témoigne ma reconnaissance pour son soutient permanent pour sa patience

et sa compréhension. Je le remercie d'avoir toujours su être

là et d'avoir été d'un grand appui moral,affectif et

financier.un immense merci pour le bonheur que son amour m'apporter .

Nos sentiments de gratitude s'adressent à vous oncle

paternel et maternelle:KASHIMPAprefKabunda,

AVANT-PROPOS

La réalisation de cette oeuvre n'aura pas

été possible sans le concours de plusieurs personnes et

organismes qui ont contribué techniquement, moralement et

matériellement à l'accomplissement de notre travail dont il ne

m'est pas possible de les citer tous nommément. Je voudrais toutefois

reconnaitre ici les apports et contributions des personnes et structures

ci-après:

Je voudrais exprimer ma reconnaissance au chef de travaux

François MUKENGESHAYI et à l'assistant

Donnatient KATSHIENKA KAMBA, respectivement Directeur et

codirecteur de ce mémoire, pour leur disponibilité, leurs

conseils et orientations qui ont été essentiels à la

conduite du présent travail. Je voudrais les dire merci pour tout le

temps et la patience qu'ils ont pris en lisant les multiples moutures qui ont

été présentées et en m'apportant chaque fois

l'appui méthodologique nécessaire au développement d'un

raisonnement scientifique et critique.

A travers eux nous reconnaissons l'effort combien louable de tout

le corps académique et scientifique de l'ISES/KGA qui a accepté

d'assurer notre formation.

Nous remercions également les responsables de la Direction

Provinciale des impôts du Kasaï Occidental pour avoir mis en notre

disposition tous les éléments nécessaires pour

l'élaboration de ce travail.

~ 7 ~

Mujoya,Sasanka, Piscas Kasenga ,Vincent Samuanda, Donatien

Kasenga,Itshieyi, pour vos conseils et encouragements tout au début de

notre cursus académique.

Mes remerciements s'adressent aussi à vous tantes

paternelle et maternelles pour vos conseils et encouragements qu'il s'agit de :

Maponga, Nanganga,Mutamu , Pauline Nayitondo,Nkola,

A vous mes très chers frères et soeurs: Brigitte

Ngadi, Gérard Aspenyi, Laurent KAMONJI,Ivette Ngona, Lucie Nalushimba,

Blandine Mukasa ,Jean sazandji, Espérance KAkubu,Oka buana OKAYINGA,

Donatien Kasenga,Manga ma Ndomba,placide shapa, Isaac Milonga, Jeannette

Nakaji,Nicole Muema, Alphosine Mbuyi,juna Nakaji, Régine Namuema,

Célestin Muamba,blaise Mukangala, Erick nsaka,Noella KABIDI,Adel

KASANGU, Dieudonné Muyanga... sentez-vous aimé par votre soeur

malgré la distance qui nous sazadiépare.

A mes neveux et nièces dont il s'agit de : Fidel Malaku,

Junior Lushimba, Séraphin, Exaucé sakaji, Laurent KAMONJI,Mervedy

Nkola, Natalie luse,Dieumerci Kamusawu, Brigitte, Laurent, Gérard

kesenga , plamedy,Grady,Promody,voici le modèle à suivre.

A mes amis ,connaissance et camarades de lutte qu'il s'agit de :

Marcel kalonji, Francis mulenda, Delphin Kanku, Jean musas,Nestore , Marie

Ornella, Emmany, Clément,Antho, Bénédict, Béatrice

Mbuyi,hotyli, SimonCharlotte,Heveline Mputu ,Gloria ,liste n'est pas

exhaustive, que trouvent courage et dévouement.

En fin à tous ceux qui, de près ou de loin ont

témoigné leur soutien, mais dont les noms ne sont pas repris sur

cette page, trouvent ici l'expression de notre profonde gratitude.

LISTE DES SIGLES ET ABRAVIATIONS

_ RDC : République démocratique du Congo

_DGI: Direction Général des Impôts

_DGRAD : Direction Général des recettes ,

Administrative , judiciaires, Dominicales et de Participations

_ DGDA : Directions Général de douanes et

Assises

_DGRkAC: Direction Général des recettes du

Kasaï central

_KAOCC : Kasaï occidentale

_DPI: Direction Provinciale des impôts

_IBP: Impôts sûr les bénéfices et

profit

_ TVA: Taxe sur la valeur ajoutée

_IPR: Impôts professionnel sur la renumeration

~ 9 ~

_%: pourcentage

_ DGC: Direction Général des contributions

_FMI : fonds monétaire international

_DGE : Direction générale de grande

entreprise

_ CDI : Centre d'impôts

_ SMO: Siège modélisé et

modernisé

_CIS: centre d'impôts senthetique

_DG : Directeur général

_DGA: Directeur général adjoint

_IGS: Inspection Général des services

_KC: Kasaï central

_DP: Direction Provinciale

_AMR : avis de mise en recouvrement

_CSG: Contributions sociales

généralisées

_PIB: produits intérieur Brute

IDA: Association international de développement

_PVD : pays envoies du développement

" 10 "

_ - : soustraction _?: addition

-? : multiplication

- ÷ : division

LISTE Des TABLEAUX ET GRAPHIQUES

LISTE DES TABLEAUX

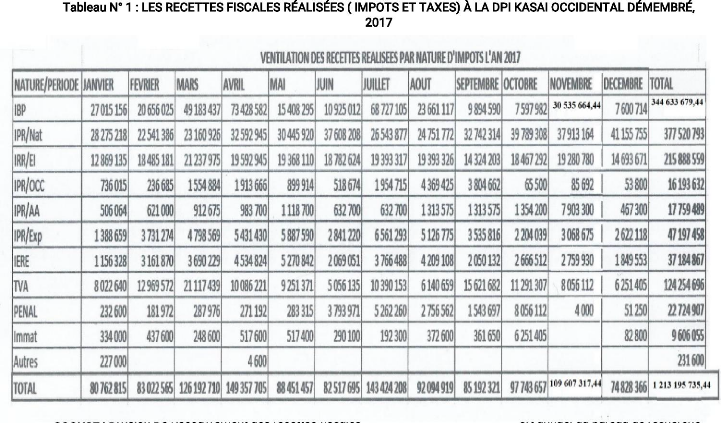

/ Tableau n° 1 : les recettes fiscales réaliser

(impôts et taxes) à la DPI Kasaï Occidentale

démembré 2017

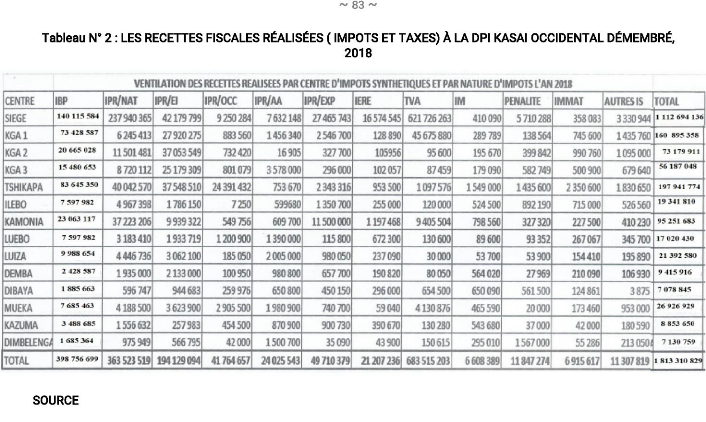

/ Tableau n°2: les recettes fiscales réaliser

(impôts et taxes) à la DPI Kasaï Occidentale 2018

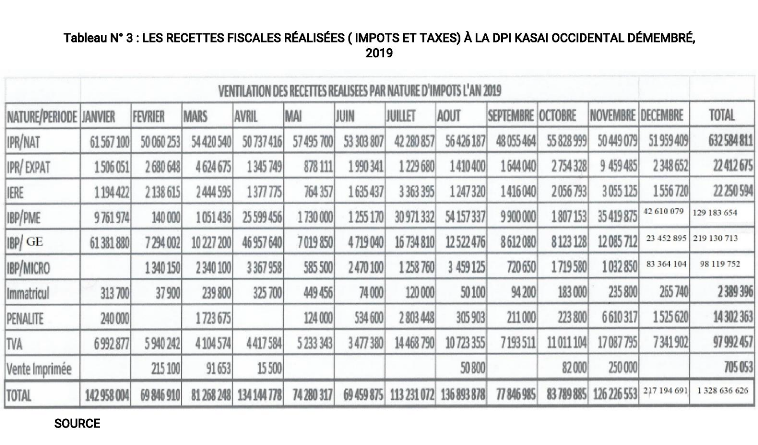

/ Tableau n° 3 :les recettes fiscales réaliser

(Impôts et taxes) à la DPI Kasaï Occidentale

démembré 2019

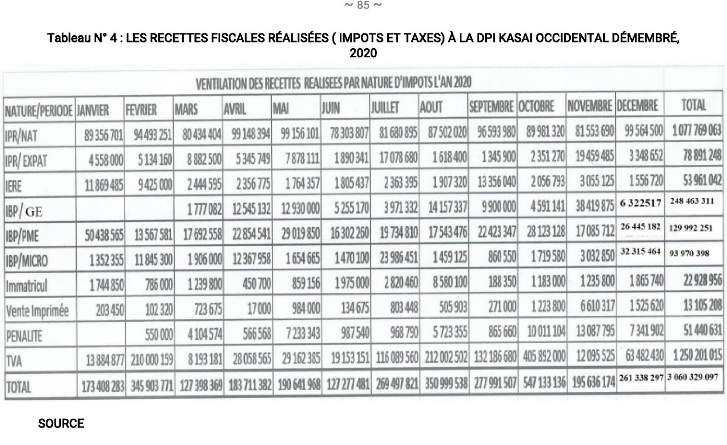

/ Tableau n°4 : les recettes fiscales réaliser

(impôts et taxes) à la à DPI Kasaï Occidentale

démembré 2020

/ Tableau n° 5 : de contributions des encaissements fiscaux

de l'IBP pour 2017

/ Tableau n° 6 : contribution des encaissements fiscaux de

l'IBP pour 2018

/ Tableau n°7 :contributions des encaissements fiscaux de

l'IBP pour 2019

/ Tableau n° 8: contributions des encaissements fiscaux de

l'IBP pour 2020

/ Tableau n°9 : comparaison des assignation et de

réalisation dl'IBP pour l'année 2017

" 11 "

/ Tableau n°10 : comparaison des assignation et les

réactions de l'IBP pour l'année 2018

/ Tableau n° 11 : comparaison des assignation et

réalisation de l'IBP pour l'année 2019

/ Tableau n° 12: comparaison des assignation et

réalisation de l'IBP pour l'année 2020

Tableau n° 13 : comparaison entre les assignation et

réalisation de 2017 à 2020

/ Tableau n° 14 : Apport des encaissements fiscaux de

l'IBP dans la réalisation des assignation de la DPI

LISTE DES GRAPhIQUES

/ Graphique n° 1 : Evolution de l'IBP Année

2017

/ Graphique n° 2: Evolution de l'IBP Année 2018

/ Graphique n° 3: Évolution de l'IBP Année

2019

/ Graphique n° 4 : Évolution de l'IBP Année

2020

/ Graphique n° 5: Évolution des assignation et

réalisations de 2017-2020

/ Graphique n°6: Évolution de taux de

réalisation des encaissements fiscaux de l'IBP de 2017 à 2020

/ Graphique n°7 : Évolution des encaissements

fiscaux de l' IBP de 2017-2020

O. INTRODUCTION GÉNÉRALE

La République Démocratique du Congo, notre pays,

traverse depuis plus d'une décennie, une crise remarquable qui amenuise

ses ressources. Son économie s'est effondrée suite aux

différentes guerres qui se sont succédées ; cette

situation a fait que l'État n'ait pas le contrôle des zones

à trouble ; laissant échapper ainsi tous les éventuels

encaissements.

L'Etat congolais devra pour mieux couvrir ses charges et

accroître ses ressources, recourir à une bonne politique de

prélèvement des impôts et taxes ; ce moyen reste le seul

à pouvoir à l'Etat d'une manière gracieuse, les ressources

capables de financer une bonne partie de ses besoins.

Sachant à l'avance ce qu'entraîne l'un ou l'autre

moyen de financement, nous estimons que de ces deux possibilités qui

s'offrent à l'Etat, l'impôt reste la source essentielle,

étant donné que leurs sommes ne sont pas à rembourser, un

intérêt particulier devra être accordé à son

mode de perception.

Eu égard à ce qui précède

l'État à donner aux Mless financières la mission des

collecter ses ressources, c'est le cas de la DGI, la DGRAD, DGDA, et DGR.KA.C

qui est une régie provincial. Nous ne parlerons quant à ce qui

nous concerne que de la DGI et plus précisément de la Direction

Provinciale des Impôts du Kasaï occidental.

Etant donné que le champ d'investigation scientifique

est illimité et évolutif dans son contenu et dans ses formes,

Toutes questions qui se poseraient pour y apporter solution apparaissent comme

une goutte d'eau dans l'immensité d'eau de vérité

scientifique.

L'Etat de la question s'engage dans une démarche

à deux dimensions consistant d'une part, à prendre connaissance

des travaux qui ont été réalisés sur le

thème spécifique qui fait l'objet de sa recherche et d'autre

part, à s'efforcer de mettre la main sur des ouvrages de synthèse

qui font le point sur les grandes questions qui encadrent l'état de la

question retenue.

Ainsi, les travaux de certains auteurs ont retenus notre

attention, tel est le cas de :

BADIBANGA Marcel, dans son travail de fin de cycle

intitulé « Problématique de recouvrement des impôts

aux opérateurs économiques dans la ville de Kananga » avait

comme objectif de savoir quelle a été la tendance

générale des réalisations fiscales au niveau des

opérateurs économiques au Centre des Impôts de Kananga

pendant la période d'étude. Après investigation, il avait

conclu que les réalisations fiscales ont connu d'importantes variations

des baisses durant la période d'étude.(2015,p.6)

NGOIE KASELE, a parlé de « l'impôt comme

moyen de financement du budget de l'Etat » ; il cherchait à

élaborer un modèle prévisionnel de recettes de la

Direction Générale des contributions en fonction des

différents types d'impôt.il a conclu en disant que l'impôt

est un instrument de développement d'une nation est sa part dans le

budget de l'État est d'une grande importance.(2017,p.80)

KABEYA Vital ,dans son travail de fin de cycle

intitulé, nous parle des difficultés qui se posent dans le

recouvrement de l'impôt sur les revenus locatif au Kasaï

Central. il est arrivé à

conclure qu'un bon recouvrement de cet impôt pourrait accroître les

caisses de la province et ça favorisera le développement de cette

dernière.(2016,p.90)

Notre étude se distingue de ces trois

précédents travaux en ce qu'elle cherche à comparer le

niveau de participation des impôts sur le bénéfice et

profit dans l'ensemble de recettes réalisées par la Direction

Provinciale des Impôts du KaOcc. Dans notre travail il est question

d'analyser et de commenter certaines variations et décalages des

réalisations par rapport au prévissions.

0.1 CHOIX DU SUJET

Le sujet d'un travail de fin de cycle revêt une

importance capitale d'où il ne peut pas être choisi au hasard ou

de manière fantaisiste. Il doit compter de l'intérêt qu'il

présente, car à la fin d'un cycle supérieur et

universitaire l'étudiant est obligé de traiter un sujet qui sera

pour lui l'objet de recherche, afin d'obtenir un titre académique.

0.2. INTÉRÊT DU SUJET

Ce travail scientifique suscite un triple intérêt:

l'une scientifique ,social et personnel.

Sur le plan scientifique : ce travail aidera tout chercheur

à traiter un sujet similaire, d'avoir les données qui l'aideront

à bien effectuer ses recherches et d'éveiller la conscience des

futurs chercheurs dans ce domaine.

Sur le plan social : la conclusion et les différentes

analyses des encaissements pourront éclairer les responsables de la

DPI.K.OCC en vue d'améliorer les résultats futurs relatifs

à l'impôt sur le bénéfices et profits.

Sur le plan personnel : par fait qu'il se rapproche du domaine

de notre formation universitaire comme futur gestionnaire des ressources

financières, ceci constitue donc pour nous une ouverture dans le domaine

fiscal qui est un domaine dans lequel notre regard est focalisé.

O.3 PROBLÉMATIQUE

Par définition, la problématique est la question

principale autour de laquelle doit tourner tout le travail, elle désigne

aussi les problèmes que suscite une science ou un sujet d'étude

dans une idéologie donnée, c'est aussi l'ont l'art de poser

clairement les problèmes et de la résoudre.(Rongere Pinto,1996,

p.182)

Elle est encore définie comme un procès

réflexionnel, et l'art d'élaborer et de poser clairement son

problème aussi le résoudre en suivant leur transformation dans la

réflexion scientifique comme une théorie philosophique.( Isango

Idi Wanzila , 1997, p.83)

Selon nous, la problématique constitue une étape

essentielle qui permet de faire démarrer toute recherche scientifique en

ce qu'elle pose les repères (relais) dispensables qui soutiendront les

idées scientifiques du chercheur.

Eu égard à ce qui précède, la

question suivante constitue la problématique de ce travail: Qu'elle sera

l'impact de l'I.B.P dans l'amélioration des encaissements fiscaux a la

DPI/K.OCC? Voilà la question à laquelle notre analyse va essayer

de répondre.

Les hypothèses du travail présentent les tentatives

de réponses aux questions que nous nous sommes

posés.

L'hypothèse est selon Pierre Larousse « une

supposition que l'on fait d'une chose possible ou non et dont on tire une

conséquence. En Mathématique, c'est l'ensemble des données

à partir duquel on essaie de démontrer par la voie logique une

proposition nouvelle ».( Larousse P. ,1971, p.522).

D'après PINTO et GRAWITZ, l'hypothèse est une

proposition des réponses aux questions que l'on se pose à propos

de l'objet de recherche formulée dans les termes tels que l'observation

et l'analyse puissent fournir une réponse aux questions.(1971, p.259)

Quant au BONGELI,l'hypothèse constitue

généralement l'aboutissement de la formation d'une

problématique et une anticipation de la réponse à la

question principale; elle doit être plausible, vérifiable et

précise. Elle est une proposition qui doit être confrontée

à des données recueillies durant l'enquête afin

d'être confirmée ou infirmée.(1977,p.225)

Nous entendons par hypothèse une ou plusieurs

propositions qui ne sont que de simples possibilités en guise des

réponses provisoires réservées aux préoccupations

soulevées par la problématique, sont encore des réponses

provisoires qui seront à la lumière des analyses, validées

ou invalidées,

En reprenant notre sujet qui porte sur l'implication de

l'impôt sur le bénéfices et profits dans

l'amélioration des encaissements fiscaux. Cas de la DPI.K.OCC

En terme donc de la réponse provisoires nous pouvons

dire:

L'implication de l'ibp sur les encaissements perçus a la

DPI.K.OCC permettrait à cette régie financière

d'améliorer ses réalisation par aux assignations.

0.4. Méthode

Une méthode est un ensemble de démarches que

suit l'esprit pour découvrir et démontrer la

vérité. C'est un ensemble des règles, des principes

normatifs sur lesquels reposent l'enseignement et la pratique d'un art. ( Petit

ROBERT,p.250,1997 )

Selon PINTO et GRAWITZ ,une méthode est un ensemble des

opérations intellectuelles par lesquelles une discipline cherche

à atteindre les vérités qu'elle poursuit, les

démontre et les vérifie.(p.235, 2001)

De notre part, nous définissons la méthode comme

une disposition des matières et des pensées dans l'ordre le plus

conforme à la raison et le plus propre à faciliter l'intelligence

de l'ensemble en parlant des ouvrages de l'esprit.

Nous dans le cadre de ce travail, avons principalement fait

recours à la méthode statistique qui nous sera utile car elle

nous permettra de traiter et de comparer les données afin de dresser les

tableaux et de faire une analyse comparative des résultats.

La technique est définie comme l'ensemble des moyens et

procèdes qui permettent au chercheur de rassembler des données et

des informations sur son sujet de recherche. Elle s'entend comme un ensemble

des procèdes opératoires et rigoureux bien définis

susceptibles d'être appliqué à nouveau dans les mêmes

conditions adaptées au genre des phénomènes en cours.

(GRAWITZ M.1987, p.558).

Vu l'importance et la nécessité en ce qui

concerne l'aspect temporel, la présente étude s'étend sur

l'intervalle de temps allant de 2017 à 2020 soit 4 ans pour des raisons

de disponibilité des données.

" 18 "

En ce qui concerne notre travail, nous avons utilisé les

techniques ci-après:

0.4.1. La technique documentaire

La technique documentaire est celle qui est orienté

vers une fouille systématique de tout ce qui est en rapport avec le

domaine de la recherche c'est-à-dire tout ce qui constitue la source

écrite d'un thème de recherche. Elle consiste en l'utilisation

des documents écrits ayant une liaison avec le sujet choisi. Certains

auteurs appellent la technique documentaire la revue de la littérature

d'un domaine. (GRAWITZ, M., 1990,p.358).

Pendant la recherche, nous avons consulté les ouvrages,

les rapports, les mémoires, les sites internet et autres documents

relatifs à notre sujet.

0.4.2. La technique d'interview

L'interview est selon SELLITZ C., « un

procédé d'investigation scientifique utilisant un processus de

communication verbale pour recueillir les informations en rapport avec les

objet poursuivis.»(2003, p.45)

L'utilisation de l'interview libre dans le cadre de cette

étude se justifie par le fait que les entretiens exploratoires ont

été utilisé avec certains agents et cadres de la DPI.K.OCC

afin de collecter les renseignements auprès d'eux en vue de pouvoir

soutirer davantage d'information notre sujet de recherche..

Tout travail scientifique doit avoir toujours des limites

(spatiales et temporelles), c'est pourquoi, nous avons pris soin de

circonscrire aussi le nôtre dans le temps et dans l'espace.

" 19 "

Dans l'aspect spatial, c'est un travail scientifique

porté sur la Direction Provinciale des Impôts du Kasaï

occidental.

Hormis l'introduction et la conclusion générale,

et pour des raisons d'efficacité dans la recherche, nous avons

subdivisé notre travail en quatre grands chapitres:

Le premier traite sur les Considérations

Générales

Le deuxième traite des notions sur les encaissements

fiscaux

Le troisième porte sur les théories sur la

fiscalité

le quatrième porte sur l'impact de l'I.B.P dans

l'amélioration des encaissements fiscaux.

Ce chapitre traite des notions générales en

rapport avec notre étude. Il est subdivisé en deux principales

sections; la première concerne le cadre conceptuel ou la

définition des concepts-clés et le second présente la

Direction Provinciale des Impôts du Kasaï Occidental.

Dans tout travail, il y a des concepts-clés qui

reviennent très souvent et dont la définition constitue un point

de départ pour la bonne compréhension de ce dernier. Il est donc

important, dans le cas de notre étude, de commencer par expliquer les

concepts-clés qui reviendront tout au long de notre travail,à fin

d'éviter toute confusion pouvant provenir de la part des

différents lecteurs. Ainsi, les concepts à expliquer sont:

I. IMPACT.

La majorité de la littérature définit

l'impact relativement à un programme. « l'impact, c'est la

situation issue de l'ensemble de changements significatifs et durables,

positifs ou négatifs, prévus ou imprévus, dans la vie et

l'environnement des personnes et des groupes et pour lesquels un lien de

causalité direct ou indirect peut être établi avec le

projet ou programme ». L'impact peut donc être défini comme

les effets tangibles et intangibles, directs et indirects, positifs et

négatifs qu'un incident, un accident, un changement, un problème,

un mouvement ou une action a, ou pourrait avoir, sur un

phénomène.(BERNARD, 2010, p.10)

En d'autres termes, l'impact c'est l'effet, l'influence ou le

changement observable opéré par un bien et/ou un

phénomène sur le bénéficiaire.

Selon Petit larousse,Impact du latin « impact us, de

impingere, heurter », nom masculin qui veut dire:

Est l'ensemble de répercussion de quelque chose sur une

autre chose, effet produit par quelque chose, influence qui en résulte,

influence exercée par quelqu'un, par ses idées.(1987,p.869)

Selon petit Larousse illustré, 1999, p.535)l'impact est

défini comme une conséquence ou effet induit d'une

décision ou d'une activité économique sur les agents et

les structures économiques.(1999, p.535)

Pour nous, il est défini comme collision de deux ou

plusieurs corps ou effet produit par quelque chose en

d'autre terme influence.

Dans le cadre de cette étude, l'impact sera

appréhendé comme les conséquences en termes de

l'amélioration des encaissements fiscaux.

L'impôt sur le Bénéfice et Profit est un

impôt qui est assis sur:

le bénéfice de toutes les entreprises

industrielles, commerciales, artisanales, agricoles ou immobilières, y

compris les libéralités et avantages quelconques accordés

aux associés non actifs dans les sociétés autres que par

action, etc.

les profits, quelle que soit leur dénomination, des

professions libérales, charges offices ou de toute autre occupation;

les profits, quelle qu'en soit la nature, (Christian BIGAUT,

1995,p.255).

Ainsi, pour mieux comprendre l'I.B.P,il est utile d'expliquer

les mots qui le composent tels que : Impôt, Bénéfice, et

profit.

Plusieurs définitions marquent le concept impôt;

nous retiendrons toute fois les définitions de quelques auteurs,

notamment:

l'impôt est une contribution exigée des citoyens

en vue de couvrir les charges des pouvoirs publics et conçu dans le

cadre d'une politique économique et sociale déterminée.

(BAUDHUIN 2001 ,p5)

Il est toute contribution aux ressources publiques,

indépendant d'un quelconque service particulier presté par le

pouvoir public.( LORT VAN DER LINDEN ,2003,p.10 )

Jean KAKONGE KAMANGU, le définit quant à lui comme

« une prestation pécuniaire directe ou indirecte

requise des personnes physiques ou morales par voie

d'autorité, à titre définitif et sans contrepartie, en vue

de permettre à l'Etat de couvrir ses charges publiques

».(2000,p21)

Pour Gaston JEZE, l'impôt est une prestation

pécuniaire requise des personnes physiques ou morales par voie

d'autorités, à titre définitif et sans contrepartie, en

vue de la couverture des charges politiques et permettre à l'Etat

d'effectuer certaines interventions dans le domaine économique et

social.(1970,p35)

Par conséquent, nous retiendrons cette

définition dans le cadre de notre rédaction, car elle renferme

tous les aspects liés à la notion de la fiscalité qui en

plus de son aspect financier considère l'impôt comme un instrument

de la politique économique et sociale.

C'est un résultat comptable positif

dégagé par une entreprise sur un exercice de 12 mois lorsque la

différence entre les produits et les charges d'une société

est positive. (

www.wikipedia.org)

Une entreprise constate un bénéfice lorsque le

montant des produits imposables excède celui des charges

déductibles. Dans le cas contraire, on parle de déficit. Cela

signifie que l'activité est pérenne et que l'entreprise sera

imposée sur son résultat.

Nous pouvons conclure que le bénéfice

résulte de la constatation (économique et/ou monétaire)

pour une période donnée:

-soit d'une différence positive entre flux

d'encaissements et flux de décaissements (ou flux de recettes et flux de

dépenses);

-soit, comme dans le cadre comptable (par exemple le compte de

résultat d'une entreprise), d'une différence positive entre d'une

part la somme des recettes réelles (produits comptabilisés) et

produits calculés (factures à émettre, charges

comptabilisées d'avance),d'autre part la somme des dépenses

réelles (charges comptabilisées) et des coûts

calculés (amortissements, provisions, factures à recevoir...).

L'inverse (écart négatif) est appelé

déficit, solde négatif, résultat négatif ou

perte.

Le profit est le gain financier obtenu d'une opération

économique : typiquement, la différence entre le revenu de la

vente d'un produit et le coût de sa production en investissement de

capital et salaires versés; mais l'intérêt obtenu d'un

prêt est rarement inclus dans la notion de profit puisqu'il est partie

intégrante du coût de l'investissement en capital. (BERNARD

,opcit,p124).

Le profit représente historiquement la

rémunération de l'activité de l'entrepreneur dans une

économie de marché. Comptablement le profit se traduit par le

bénéfice, soit le solde positif entre les ventes et les

coûts de revient d'une entreprise. (BOUBACAR, BA., 2008,p.565)

En finance, le profit est présenté comme la

récompense du risque pris par les détenteurs des capitaux

lorsqu'ils les investissent dans des opérations comportant une part plus

ou moins grande d'aléatoire. (DUFUMIER M., 2013, p.215).

En RDC, le profit est présenté comme la

récompense du risque pris par les détenteurs des capitaux

lorsqu'ils les investissent dans des opérations comportant une part plus

ou moins grande d'aléatoire. (GARSUERT P. et PRIAMIS, 1995,p.89).

Selon nous le profit représente la différence

entre les recettes de l'entreprise (quantité multipliée par le

prix) et le coût total de l'entreprise (quantité multipliée

par le coût moyen).

L'amélioration est un changement graduel et

perpétuel, axé sur l'accroissement de l'efficience et/ou des

résultats d'une organisation, afin de lui permettre d'atteindre ses

objectifs. Cela ne se limite pas à des initiatives relatives à la

qualité. L'amélioration de la stratégie de l'entreprise,

des résultats, des relations avec clients, employés et

fournisseurs peuvent faire partie de la politique d'amélioration

continue. Autrement dit, cela signifie « faire mieux, toujours mieux»

(Karen J. Fryer, Jiju Antony et Alex Douglas,Total Quality Management, 2007, p.

497-517)

L'amélioration de la qualité est le rapprochement

de propriété d'une chose d'une référence

fixée.

Elle est pour l'entreprise la conséquence du management

de la qualité. Elle est dédiée à l'accroissement de

la capacité à satisfaire certaines exigences de

l'organisation.

Nous pouvons conclure que l'amélioration est un concept

applicable à tous les niveaux de l'entreprise. Il peut aussi bien

être utilisé pour améliorer un produit, un processus (

supply chain, réclamations clients...), le système de management,

les conditions de travail, réduire les coûts de

non-qualité, etc.

Le concept amélioration par rapport a notre sujet de

recherche est essentiel pour agrandir les encaissements fiscaux de

l'État.

Encaissement est une opération par laquelle le client,

après avoir déposé un chèque ou un effet de

commerce à sa banque, en obtient le recouvrement sur son compte.

L'encaissement d'un chèque est généralement gratuit (sauf

pour ceux provenant de l'étranger) alors que les effets de commerce sont

tarifés.

L'encaissement permet de toucher l'argent d'un effet de

commerce auprès d'une banque après avoir attendu la date

d'échéance inscrite sur la traite. (VAN LIERDE C, 2000,p.135).

L'encaissement est une opération par laquelle un client

demande à sa banque de procéder au recouvrement d'un

chèque ou d'un effet de commerce (lettre de change ou billet à

ordre). L'encaissement d'un chèque est gratuit (en dehors des

chèques étrangers) alors que les effets de commerce font

régulièrement, pour le compte des entreprises, l'objet d'une

tarification bancaire.(

www.mataf.net).

Est une action de toucher de l'argent ou des valeurs;

réception du montant d'une valeur à recouvrer (traite,

chèque, coupon d'intérêt ou de dividende, etc.).

I.1. CADRE GEOGRAPHIQUE

La D.P.I/K.OCC se trouve au chef-lieu de la province du

Kasaï occidental, dans la ville de Kananga, commune de

Les encaissements fiscaux sont généralement la

source de revenus principale pour l'État.ils comprennent les

impôts sur la production et les importations, les impôts courants

sur le revenu, le patrimoine, etc., les cotisations sociales et les

impôts sur le capital. (Jean Yves et Olivier GARNIER,, 2016, p.96).

Les encaissements fiscaux constituent une ressource

nécessaire au développement durable de l'État. Le point

sur leur rôle et leur utilité. (Le Micro Robert,, 2003,p.387).

Selon nous, les encaissements fiscaux désignent toutes

les sommes d'argent versées à l'Etat pour le paiement de

l'impôt.

La Direction Provinciale des Impôts (DPI) est un service

public de l'Etat ayant la mission de collecter les impôts en vue de

maximiser les recettes du trésor public.

Elle représente la Direction Générale des

Impôts au niveau provincial et est l'une des régies

financières importantes comme la DGDA, la DGRAD, etc. placées

sous la tutelle du ministère national des finances de la RDC.

Le siège de l'administration centrale de la DGI se trouve

à Kinshasa.

" 26 "

Kananga au croisement des avenues Kasavubu et Claudel

LubayaN°236, Quartier Malandji au centre ville de Kananga.

Elle est bornée:

Au Nord : Par le bâtiment du complexe scolaire Paulin de

l'Eternel.

Au Sud : Par l'immeuble MUSUBE et le restaurant mon Bic

A L'Est: Par la résidence du grand chef coutumier

MUANANGANA KALAMBA.

A l'Ouest: Par l'Hôtel KAKOMO et la résidence du feu

honorable MUKENGE MASANKA.

I.2. APERCU HISTORIQUE

Avant la création de la D.P.I, l'administration fiscale

n'était pas connue sous sa forme actuelle. Elle était encore dans

un état embryonnaire. La D.G.I a connu deux moments forts de son

histoire sur le plan structuro-administratif et de gestion:

De 1960 à 1988, l'administration fiscale congolaise a

évolué comme une simple direction supervisée par le

secrétaire général de la finance sans autonomie et sous

tutelle du ministère des finances.

Au niveau local, un service qui dépendait de la Division

Provinciale des Finances.

Vu la défaillance constatée dans la mobilisation

et maximisation des recettes du trésor public, elle n'a pas

répondu aux attentes du Gouvernement (exigence budgétaires)

etc.

De 1988 à 2003, sous sa forme première, la D.P.I

fut créé par l'ordonnance N°88/039 du 10/Mars /1988 et

dotée d'une autonomie administrative et financière, placée

sous la tutelle du ministre ayant les finances dans ses attributions.

Partant de 2003 à nos jours, considérant la

nécessité d'adapter la dénomination et les structures de

la Direction Générale des Contributions (D.G.C.) en vue d'une

grande efficacité dans la mobilisation des recettes fiscales, il a

été créé au sien du ministère des finances

un service dénommé « Direction Générale des

impôts » en abrégé «D.G.I » par

décret n° 017/2003 du 02/Mars/2003. Ici, on est passé de

contribution à l'imposition.

" 27 "

Mais la faveur des organismes monétaires internationaux

(FMI et la Banque Mondiale), ont aidé l'administration fiscale à

réaliser des reformes et à atteindre de meilleurs rendements au

sein de la DGI. Cela avait abouti à l'installation des structures

reformées de la DGI telles que:

DGE : Direction Générale de Grandes Entreprises,

CDI : Centre d'Impôts

SMO : Siège Modelisé et Modernisé

CIS : Centre d'Impôts Synthétique, On y retrouve

des entreprises qui ont de petits chiffres d'affaires ainsi qu'à

l'instauration du nouvel impôt appelé « Taxe sur Valeur

Ajouté » en sigle TVA, ce dernier est souvent fixé à

16% en remplacement de l'impôt sur le chiffre d'affaire.

I.3. MISSIONS ET REGIME JURIDIQUE

La base juridique de la création de la Direction

Générale des Impôts est le décret n°017/2003 du

02 mars 2003 complété et modifié par le décret

n° 04/099 du 30 décembre 2004. Ces textes de lois remplacent et

abrogent les ordonnances n° 88/039 du 10 mars 1988 et n° 89/099 du 12

Mai 1989 portant création de la DGI. Toutes les missions

assignées à la Direction Nationale de contribution (DGC) sont

reprises par la Direction Générale des Impôts. Cependant,

l'organisation de type fonctionnelle qui était mise sous la DGC a

changé au profit d'une organisation par type de contribuable. Celle-ci

est fondée sur une stratégie en vertu de laquelle le service de

l'administration centrale se concentre aux missions de pilotage de conception,

d'animation pendant que la gestion des contribuables par importance des enjeux

fiscaux est confié à des services extérieurs

appelés « services opérationnels ».

Son personnel est régi par le décret n°

O18/2003 du 02 mars 2003 qui remplace et abroge l'ordonnance n° 89/099 du

12 Mai 1989 portant sur le règlement d'administration relative du

personnel de la carrière de la DGI.

Outre les dispositions au recrutement, période

probatoire, positions administratives, régime disciplinaire,

cotisations, avancement en grade, cessations définitives du

décret n° 018 du 02 Mars 2003 innove par la mise en place

" 28 "

d'un corps des inspecteurs.

Au terme de l'article 2 du décret n° O17/2003 du

02 Mars 2003, la DGI est l'organe administratif qui a la vocation d'exercer,

dans le cadre des lois et règlements les missions et prérogatives

en matières fiscales, celle-ci comprenant l'assiette, le recouvrement,

le contrôle et le contentieux des impôts, taxes et redevances,

prélèvements à caractère fiscal.

A ce titre, elle est chargée d'étudier et

soumettre à l'autorité compétente le projet de lois, des

décrets, arrêtés et instructions en matière

fiscale.

De ce fait, elle constitue l'instance par excellence, de

consultation pour tout texte ou toute convention à incidence fiscale ou

tout agrément d'un projet d'investissement à un régime

fiscal de dérogation. La DGI exerce ses compétences de

manière exclusive sur toute l'étendue du territoire national.

Son rôle étant de collecter l'impôt en

faveur de l'Etat, la DGI met à la disposition de son personnel une

allocation budgétaire au moins égale à 5% des recettes

assignées, ainsi celles de 50% des pénalités

recouvrées en vue de la motiver, elle bénéficie

également des crédits budgétaires lui alloués

à cet effet d'une quotité de 10% des pénalités

recouvrées pour ses dépenses d'investissements.

I.4.2. Objectifs

Son objectif principal consiste en la maximisation des

recettes pour le compte du trésor public par la fiscalisation des

opérations économiques et autres contribuables, des

réalisations revêtant donc un caractère

socio-économiques très considérables, car les recettes

aussi générées accordent à l'Etat congolais les

moyens de subsistance qui lui permet d'exercer ses prérogatives

régulières en matière financière et

budgétaire.

" 29 "

I.5.1 ORGANISATION STRUCTURO-FONCTIONNELLE DE LA

D.P.I/K.OCC

Avant de dire l'essentiel sur la Direction Provinciale des

impôts, rappelons la structure organique et fonctionnelle de la haute

hiérarchie.

Les structures de la D.G.I sont spécifiées par

l'article 5 du décret n °017/2003 des 02/Mars/2003 portantes

créations de la D.G.I.

La D.G.I est dirigée par un Directeur

Général (DG) assisté de deux Directeurs

Généraux Adjoints(DGA) et le cas échéant

relèves de leur fonction par le président de la République

sur proposition du Ministre National de finances.

Précisons que parmi les Directeurs

Généraux Adjoints, l'un est chargé des questions

administratives et financières et l'autre s'occupe des questions

fiscales et des reformes.

La D.G.I comprend une administration centrale, une Direction

opérationnelle(D.G.E), une Direction urbaine des impôts (D.U.I),

une Direction Provincial des Impôts (D.P.I) dans chaque province, ainsi

que des services extérieures C.D.I (Centre d'impôts), C.I.S

(Centre d'impôts synthétiques) etc.

La Direction générale (haute direction) se

trouve à Kinshasa et est représentée en province par la

Direction provinciale des Impôts (DPI), chapotée par un Directeur

Provincial assisté d'une inspection, d'un secrétariat, et 6

directions des services, chapotées par des Chefs de service

notamment:

Direction des Ressources Humaines;

Direction de la Gestion Budgétaire et des Services

Généraux;

Direction de l'informatique;

Direction des études statistiques et

Communication;

Direction de l'assiette,

Direction du Recouvrement;

Direction de la législation;

Direction des Recherches et Recoupements.

La D.G.I dispose une inspection Générale des

services (I.G.S) dirigée par un inspecteur coordonnateur revêtu du

grade de Directeur.

Il est chargé des missions d'enquêtes et de contre

vérification sur ordre du Directeur Général.

L'inspection Générale des services est

placée sous l'autorité du D.G. Elle est composée

exclusivement des cadres revêtus de la qualité d'inspecteurs des

impôts et fonctionne sous la direction d'un inspecteur coordonnateur

revêtu du grade de Directeur, assisté de Trois chefs de brigade

nommés par le DG et qui supervisent chacun sous l'autorité de

l'inspecteur coordonnateur les brigades ci-après:

La Brigade du suivi et de l'encadrement des services; La Brigade

d'Audit;

La Brigade d'enquête et de contre vérification

fiscal.

La Direction Administrative s'occupe de la gestion des

secrétaires (DG et DGA), de la sélection et transmission

immédiate au DG et au DGA des correspondances revêtant un

caractère urgent, du dispatching du courrier entrant relevant de la

compétence des Directions et le suivi de l'expédition effective

du courrier sortant. Elle est composée de trois bureaux à savoir

le secrétariat du DG, du premier DGA et du deuxième DGA.

La cellule technique est une Division composée de 10

inspecteurs rattachés au DG et aux DGA qui s'occupent du traitement, de

l'émission des avis et du suivi de certains dossiers techniques leur

confiés par le DG et les DGA.

" 31 "

La D.P.I/K.C est dirigée par un Directeur Provincial et

fonctionne à son sein avec un inspecteur provincial des services (ou

pool d'inspection), un secrétariat de Direction, les 8 Divisions ou

services du siège ainsi que des services extérieurs ( ce sont des

services qui ne sont pas organisés à l'intérieur du

siège de la DPI). D'où la structure globale c'est-à-dire

les composantes de la D.P.I/K. OCC.

La D.P.I/K.C est chargée dans son ressort des taches

non dévolues à l'administration centrale et à la Direction

opérationnelle(DGE). Elle exerce la compétence en matières

des ressources humaines, le contrôle fiscal de recouvrement, des

contentieux.

L'inspection et le secrétariat de la Direction sont

rattachés à la Direction Provincial c'est-à-dire au

cabinet du Directeur Provincial tandis que les différents services

extérieurs ou opérationnels font partie de la structure globale

de la D.P.I/K.C

L'effectif du personnel de la D.P./K.C est de 126 agents et

cadre, dont 106 hommes et 20 femmes. Cet effectif correspond à 15% sur

l'effectif total prévu dans le cadre organique de cette structure. Il se

dégage même un déséquilibre entre les agents et

cadre soit 51% des cadres et 49% des agents.

La Direction Générale exerce ses

compétences en matière de ressources humaines, de gestion

budgétaire et services généraux, de gestion des dossiers

uniques des contribuables, de contrôle fiscal, de recouvrement, de

contentieux et de l'informatique.

Il s'appelle Monsieur Roger KALAHALI VALAMBAYE et a pour

attributions:

· coordonner les activités de personnel

placé sous son contrôle et assure le relais entre les cadres et

les agents de sa direction et le directeur général ou son adjoint

devant lequel il est responsable des actes administratifs posés par

ceux-ci,

veuiller du point de vue administratif à l'application

de la législation et l'observation de règlement au maintien de

l'ordre et à la discipline parmi le personnel qu'il dirige,

conçevoir la politique de la gestion administrative,

l'organisation et coordination de sa direction et analyse toutes initiatives et

ses subordonnées et supervises les différentes actions de ce

dernier,

contrôler des instructions reçues du DG et DGA,

décider dans les matières de ses compétences

et données des avis dans toutes celles qui ne le sont pas.

Elle est dirigée par l'Inspecteur Chef de Pool au grade de

Chef de division et qui joue le rôle sur le plan local de :

Contrôler les services sur demande du DP soit un mandat du DG ;

Peut être chargé d'enquête et contre

vérification fiscale;

Veuille à l'application régulière des lois

et règlements en vigueur et au strict respect de l'administration

central;

Propose suite au manquement constaté des mesures

disciplinaires et des réformes de nature à améliorer

l'organisation et fonctionnement des services.

C'est un service attaché au DP et s'occupe de :

La sélection (triage) et la transmission immédiate

de correspondance revêtant un caractère urgent au DP ;

Le dispatching du courrier entrant suivi de l'expédition

effective du courrier sortant,

La mise en conformité des lettres et tous les documents en

la signature du DP ;

La saisie des documents de service;

~ 33 ~

La préparation de journal, d'audience et d'autres

tâches dévolus au secrétariat

La DPI/K.OCC organise les services externes et internes. On

distingue dans les services intérieurs: les services

opérationnels, ceux qui font entrer les recettes et les services non

opérationnels, ceux qui ne font pas entrer les services.

Les services extérieurs sont les centres d'impôts

synthétiques qui sont organisés dans chaque ville et territoire

du Kasaï Occidental.

La D.P.I/K.C comprend 8 divisions au sein du siège et

différents services extérieurs dont la préséance

est désormais comme suit:

1.

Cette Division s'occupe de besoin de formation du personnel,

recrutement, gestion du fichier du personnel ainsi que le contrôle de la

paie des salaires et primes des agents affectés au sein de la

D.P.P/K.C.

Elle fonctionne avec trois bureaux:

: gère l'ensemble du personnel;

: a pour rôle de payer les agents et cadres qui n'ont pas

ouvert les comptes à la Banque;

: s'occupe de l'encadrement des stagiaires venant du secondaire

et de l'université.

Elle a pour tâche:

La Supervision de toutes les manifestations;

Les rencontres et cérémonies organisées par

la D.P.I/K.C ;

~ 34 ~

Programmation et paie des appels de fonds et les

déclarations de créances médicales, supervision des

distributions des vivres, des tenues et autres.

Elle comprend Trois bureaux:

a pour rôle l'établissement de bons des malades pour

tous les cadres, leurs agents et

leurs familles ;

; il s'occupe du voyage de tous les cadres, du logement de

toutes les manifestations ayant trait au défilé ainsi que sport

et loisir;

inopérationnel par manque d'un centre de santé.

3.

Elle a pour tâches:

Élaboration des projets et prévision mensuelles et

dépenses à soumettre à l'autorité provinciale pour

approbation;

La gestion au quotidien des crédits alloués

à la D.P.I/K.C.

Elle comprend 4 bureaux:

; celui-ci s'occupe d'évaluer tous les crédits que

la

DPI a envers des tierces personnes;

; celui-ci s'occupe de la comptabilisation de tous les biens

meubles et de

toutes les maisons appartenant à la DPI ainsi que la

propreté de toutes les toilettes

; s'occupe de la gestion de tous les engins, véhicules,

motos et automobiles de la DPI,

r, celui-ci s'occupe de la réception ainsi que de

l'expédition de tous les

documents de la DPI

~ 35 ~

Elle s'occupe des travaux informatiques (Réseau

informatique, saisie et impression de tous les documents des services) etc.

Elle comprend deux Bureaux:

: son rôle est de faire l'étude de toutes les

maintenances informatiques et développement de toutes les

applications

: son rôle est de gérer quotidiennement les

applications ainsi que la maintenance

Ils sont composés de trois divisions:

Elle s'occupe de l'ensemble des opérations de calcul de

l'impôt et du contrôle fiscal, de l'accueil des nouveau

contribuables, de leur attribution des numéros d'impôt et de la

constitution des répertoires ( général et particulier), du

suivi permanent et régulier de la situation fiscale des contribuables,

de la supervision des activités du contrôle sur pièce et

sur place des déclarations par le contribuable.

Elle comprend 4 Bureaux:

et ; il s'occupe de l'octroi des numéros d'impôts et

de la gestion des

dossiers uniques des contribuables,

; il s'occupe de la sélection des rapports d'entrée

pour les transmettre à la

division d'assiettes

; il gère les comptes des contribuables

l, il programme les missions de contrôle sur

pièce et sur place.

Cette Division s'occupe de toutes les opérations

nécessaires à la perception des montants des impôts et

autres droits dus par le contribuable pour le compte du trésor

public.

Elle comprend trois Bureaux:

; il s'occupe de ventilation (rapports journaliers) rapports

venant des banques;

s'occupe du suivi de toutes les recettes

du jour le jour,

, s'occupe d'immatriculation de tous les engins automobiles

venant de l'extérieur et à l'intérieur de

la province.

Elle s'occupe de la gestion des contentieux fiscaux.

Elle comprend deux Bureaux:

; s'occupe de trancher les litiges qui existent entre les

contribuables et les résultats et les

vérificateurs,

n, s'occupe

~ 37 ~

d'exonération de toutes les personnes ayant atteint 80

ans

L'expression service extérieur dénommé

« centre d'impôt » « CDI » et « centre

d'impôt synthétique » « C.I.S » au sein de la

Direction Provinciale des impôts qui fonctionnent au même titre que

services opérationnels énumérés ci-haut.

La ville et par territoire, le C.I.S est dirigé par un

chef de Division secondé par un chef de Bureau.

Se présente de la manière suivante:

Bureau accueil et vulgarisation; Bureau brigade de recensement;

Bureau du recouvrement;

Bureau appoint et contentieux, ce bureau gère le

personnel de CIS et qui gère le problème entre les contribuables

et les vérificateurs;

Bureau de l'informatique.

Chaque bureau du C.I.S comprend des cellules et des quartiers

fiscaux. Les C.I.S sont spécialisés dans la perception

d'impôts tels que l'IBP (impôt sur le bénéfice et le

profit) des petits commerces et des micro-entreprises dans le seul but de

rapprocher les contribuables de l'administration fiscale pour ce qui est de la

déclaration et payement de l'impôt.

La D.P.I/K.C englobe dans sa structure fonctionnelle les 14 C.I.S

repartis de manière ci-après:

C.I.S Kananga I; C.I.S Kananga II;

C.I.S. Kananga III;

C.I.S Dimbelenge ;

C.I.S Dibaya ; C.I.S Demba ; C.I.S Kazumba ; C.I.S Luiza ; C.I.S

Mweka C.I.S. Ilebo

C.I.S. Kamonia C.I.S. Luebo C.I.S. Tshikapa I C.I.S. Tshikapa

II

Etant donné que la D.P.I/K.C est dépourvue des

C.D.I par manque des potentialités fiscales, elle fonctionne

sous forme du siège modélisé et

modernisé et remplit double objectif:

S'occuper de l'administration du personnel, maintenance des

services;

S'occuper également des perceptions de l'impôt

(guichet et payement des contribuables) ainsi que de la

conception, orientation, pilotage et suivi des services

opérationnels (assiette, recouvrement jusqu'au C.I.S).

~ 39 ~

Du point de vue régime fiscal applicable, on distingue

les moyennes et les petites entreprises compte tenu de leur chiffre d'affaire

évalué au cours d'une période donnée et cela doit

répondre à un régime fiscal au payement de l'impôt.

Il s'agit de :

+400.000.000FC du régime de DGE ;

-400.000.000 à 80.000.000FC du régime de CDI ou

SIMO (siège modélisé) -80.000.000 jusqu'en dessous de

10.000.000 du régime de C.I.S.

Au sens de la loi en vigueur, il faut entendre au plan fiscal

par entreprise de petite taille constituée en micro entreprise ou

petite, toute entreprise qu'elle que soit sa forme juridique qui réalise

un chiffre d'affaire annuel inférieur à 80.000.OOO de francs

congolais.

La micro entreprise est toute entreprise qui réalise un

chiffre d'affaires annuel ne dépassant pas 10.000.000F

ORGANIGRAMME DE LA DIRECTION PROVINCIALE DES IMPOTS DU

KASAÎ OCCIDENTAL

INSPECTION

r

DIVISICAI

DES

R£SSOURCOE5

HUMAiedES

r

SECRETARAT

DIRECTION

BUREAU ,FIKeKrifremlr

-Suivie dr prncidurrd dv recccwreminl et

tenue WMFl4quiF

-Ye KU

CENTRE LYI .]P&] r 5'r9THhTIGUE

BUREAUX ; Arlwl des prvsidurus cimkntleuT4$

-Suivi des

d'esteriti

S DU

DIY ION 1:1E5

|

E?I1+1 ION DES

|

DIVISION

|

MARGIN

|

orviSION Elif MECIH

|

|

|

AFFAlRES

S ICIALES.

|

GE r' ir

muchu TIum

|

D'INFNIMAIIQUÉ

|

rassirm

|

ET RECOUPEMENT

|

BUREAU GE5TION DU PERNMEL ET FORMATION

BUREAU '

· Hech+errhe

· Recoupe*rJnk

|

BLJREA1) 0ES ILfFAIRES SiÇIALE5 ET

RE(Ai1OAl PUBU LJE ; 1O &GL;

|

BUREAUX{;

elaboration du

budget dipense

et

credits

.Grstlnn dal bland meuhle-s et

|

BUREAU

- tudt et

dveloppeme nt

lion

|

BUREAU .

- Immatriculo4on rt iestlon Ipettoiru - Coordination

dais#ri d9# ophro ans

|

|

SPORT FT

HISTD41IkE

|

11,111M1.11.01C3

. Contll I iflt .11

|

|

d'ailette

I--Ir r n

|

|

rpI411.51N DE

RlECOUVREMENT

~ 41 ~

~ 42 ~

CONCLUSION PARTIELLE

Au terme de ce premier chapitre, basé sur les

considérations générales, nous avons dans sa

première section qui porte sur la définition des concepts

clés ,expliqué les différents concepts clés qui

constituent notre sujet de recherche afin de leur donner une explication claire

pour éviter tout malentendu de la part de certains lecteurs car le

concept a de sens que dans le contexte où il est utilisé, et

d'autre part dans la deuxième section, la Direction Provincial des

Impôts du Kasaï occidental déterminé a

été présentée comme cadre d'étude.

Tels sont les points qui ont composé ce premier

chapitre. A présent, pensons au chapitre II qui a pour thème :

<< NOTIONS SUR LES ENCAISSEMENTS FISCAUX>>.

"J 43 "J

Les encaissements fiscaux désignent toutes les sommes

d'argent versées à l'État pour le payement de

l'impôt. sont inclus des encaissements fiscaux :les amandes,les

pénalités sanctionnant les violations des lois et les transferts

non obligatoires effectuer au profit d'entités du secteur public.

II.1 ROLES DES ENCAISSEMENTS FISCAUX

Les encaissements fiscaux sont issus de divers impôts et

taxes (TVA, impôts sur les véhicules, impôt sur le

patrimoine, impôts sur les biens immobiliers, impôt sur les

salariés, etc.). Ils sont primordials pour le bon développement

d'un pays. En effet, ils aident à lutter contre la pauvreté,

à améliorer ses capacités économiques et à

répondre aux besoins de la population. Il s'agit donc d'une ressource

capitale.

a. LA RÉPARTITION DES ENCAISSEMENTS FISCAUX

L'État bénéficie près de 90 % des

encaissements fiscaux nets. Ces derniers proviennent souvent de l'impôt

sur le revenu, la TVA et l'impôt sur les sociétés. Elles

constituent donc des prélèvements obligatoires.

Toutefois, divers prélèvements ne sont pas

destinés à l'État

comme:

Certaines ressources des collectivités locales (taxes

professionnelles, foncières et d'habitation.);

Certaines ressources des administrations de

sécurité sociale (cotisations sociales, contribution sociale

généralisée et recettes transférées par

l'état). (COSTIER, R. et RIMAUDO, 1964).

b. L'AUGMENTATION DES ENCAISSEMENTS FISCAUX

Pour atteindre les objectifs de développement durable,

il est nécessaire d'accroître les encaissements fiscaux.

Même si cette solution est difficile à réaliser, elle

constitue une aide précieuse pour l'État pour les années

à venir. Voici divers moyens pour y parvenir.

1. Gagner la confiance du public

"J 44 "J

Pour que l'impôt fonctionne, le gouvernement doit gagner la

confiance du public:

Il doit prouver que les encaissements fiscaux dûment

gagnés ont été investis d'une manière

judicieuse;

Il doit assurer la transparence des dépenses publiques;

Il doit s'assurer que l'utilisation des recettes fiscales

réponde aux besoins de la population (construction d'un nouvel

hôpital ou d'une école, amélioration des services publics,

etc.).

À noter que l'accroissement progressif des recettes

fiscales influe sur le taux de pression fiscale.

2. Privilégié la simplicité

Une fiscalité complexe augmente les risques de

corruption. De ce fait, la simplification du code des impôts peut

faciliter grandement la gestion fiscale. Elle peut également favoriser

les investisseurs internationaux avec davantage de rentrées fiscales.

3. Opter pour l'information

Plus le processus d'imposition est simple, plus il est facile

d'informatiser le paiement des impôts et des taxes. De plus en plus de

pays adoptent cette méthode, car ils sont conscients des avantages

qu'elle procure. À titre d'exemple, la conception d'un système de

déclaration en ligne permet de réduire considérablement le

temps de traitement des documents.

4. Trouver d'autres sources de revenus

Pour augmenter les recettes fiscales, il appartient au

gouvernement de trouver d'autres ressources. Dans les pays à faible

revenu, certains impôts constituent une source de revenus

intéressants pour l'État comme les impôts fonciers, la taxe

carbone et les droits d'accise. (DURUEL, F., 1995,p.625).

II.2 LA MISSION DE L'ADMINISTRATION FISCALE EN MATIERE

DE CONTRÔLE

FISCAL

Le système fiscal congolais étant

déclaratif, le législateur accorde l'opportunité d'une

libre déclaration des éléments imposables. Cela

étant, la mission de l'administration fiscale en matière du

contrôle fiscal sera celle de s'assurer de la régularité,

de l'exactitude et de la sincérité des déclarations.

La procédure du contrôle fiscal est

déclenchée par la signature

Notons par ailleurs qu'il est envoyé à chaque

contribuable un Avis de Mise en Recouvrement (AMR), indiquant les bases et les

montants des impôts

"J 45 "J

des ordres de Monsieur le Directeur Provincial des

Impôts ou du Chef de Centre des Impôts. La question que l'on se

pose est celle de savoir en quoi consiste le contrôle fiscal.

D'après notre appréhension, c'est l'ensemble des

opérations qui consistent pour l'administration fiscale à

constater et corriger les insuffisances, les inexactitudes, les omissions ou

les dissimulations dans les éléments servant de base au calcul

des impôts.

1.PHASES DU CONTRÔLE FISCAL

Le contrôle fiscal comporte trois phases à savoir:

Le contrôle formel;

Le contrôle sur pièces;

Le contrôle sur place. (Manuel des procédures

fiscales, Novembre 2004, p.35).

a. Le contrôle formel

Il consiste en l'examen de la qualité des

éléments déclarés et la constatation physique des

annexes qui doivent obligatoirement accompagner la déclaration.

b. Le contrôle surpièces

Il est constitué de l'ensemble de travaux de bureau,

au cours desquels l'administration procède à l'examen critique

global des déclarations à l'aide de tous les renseignements de

documents figurant au dossier du contribuable, mais avec ou sans recherche

extérieure. Il consiste dans la cohérence de l'ensemble du

dossier et peut aboutir sur un redressement à partir du bureau.

c. Le contrôle surplace

Le contrôle sur place ou vérification des

comptabilités consiste en un ensemble d'opérations qui a pour

objet d'examiner la comptabilité d'une entreprise, de la confronter aux

éléments d'exploitation et aux informations détenues par

l'administration fiscale afin de mesurer la sincérité et

l'exhaustivité des déclarations souscrites. Dans les cas

précédents, le contrôle fiscal était effectué

au bureau du fisc, mais il exige par contre le déplacement des agents

vers les installations des contribuables dans le dernier cas.

~ 46 ~

à payer, la date d'exigibilité du paiement et

l'identité du dit contribuable. L'impôt doit être

payé intégralement au plus tard le dernier jour du mois qui suit

celui de l'envoie de l'avis de mise en recouvrement. Tout retard de paiement de

la totalité ou d'une partie des impôts, taxes, redevances ou

sommes quelconques qui devraient être versées aux services de fisc

donne lieu à l'application d'un intérêt moratoire à

10% par mois de retard pour les droits émis, y compris les

pénalités enrôlées. (Manuel des procédures

fiscales, opcit,p.36).

Il s'agit de voir si les politiques fiscales ont

contribué à la croissance économique, à travers une

analyse simple, n'utilisant pas de méthodes sophistiquées. La

contribution dont il s'agit ici, peut être directe ou indirecte. Par

contribution directe, nous entendons la création d'un environnement

favorable à travers l'adaptation de la fiscalité aux affaires, la

simplification des procédures, l'abaissement des taux d'imposition.

En effet, les réformes intervenues depuis les

indépendances en matière fiscale ont concerné tous ces

aspects. En particulier, on a assisté, ces dernières

années, à d'importantes réformes fiscales visant à

permettre aux entreprises délocalisées ou fermées du fait

de la crise, de reprendre leurs activités.

Les impôts sur les bénéfices industriels

et commerciaux réduit l'épargne des entreprises, mais aussi le

revenu des actionnaires, donc leur épargne. L'impôt sur le revenu

des personnes physiques ainsi que l'impôt sur les traitements et salaires

réduit la capacité à épargner des ménages.

Cela réduit du même coup les possibilités de financement de

l'investissement privé.

Cette situation ralentit l'investissement privé qui est

par essence le principal moteur de la croissance économique.

La TVA, qui est un impôt sur la consommation, est une

taxe qui influe positivement sur le niveau des prix des biens et services. Or

des prix de plus élevés entrainent une demande globale de plus en

plus faible, donc une activité économique ralentie.

La contribution indirecte correspond au financement des

dépenses publiques d'investissement qui contribuent significativement

dans certains cas à une croissance élevée. (IKAS KASIAM,

édition Wang Ngom,

"J 47 "J

Kinshasa, Avril 2003).

Les impôts directs sont les impôts

supportés directement par les personnes qui y sont assujetties. Ils sont

souvent recouvrés à l'aide d'un rôle, c'est-à-dire

d'une liste nominative des contribuables. Ces derniers ne peuvent reporter la

charge de l'impôt sur d'autres agents économiques, à la

différence des impôts indirects.

Les impôts indirects sont les impôts sur les

dépenses, qui s'incorporent dans le prix des biens et des services

consommés. Les entreprises les versent à l'État. Il en

existe deux catégories : la taxe sur la valeur ajoutée (TVA),

assise sur la consommation, et les contributions indirectes, impôts

spécifiques relatifs à certains produits ou certaines

activités déterminées.

L'impôt dont le rendement est le plus important est la

TVA (près de la moitié des recettes fiscales).

1. REMBOURSEMENTS ET DÉGRÈVEMENTS

Les encaissements fiscaux sont dites « nets »

lorsque que l'on en a soustrait les remboursements et

dégrèvements. Les dégrèvements correspondent

à la suppression ou à l'atténuation de l'impôt,

prononcée ou accordée par la voie contentieuse (décharge

ou réduction), par la remise ou la modération, ou encore d'office

(si la loi l'a prévu ou pour réparer spontanément une

erreur).

C'est aussi le cas, par exemple lorsque le montant de la

prime pour l'emploi excède l'impôt sur le revenu normalement

dû par le contribuable. Ils peuvent aussi porter sur les impôts

locaux ; auquel cas c'est l'État qui verse l'impôt à la

collectivité locale à la place du contribuable.

2. RÉPARTITION DES ENCAISSEMENTS FISCAUX DE

L'ETAT

Près de 90 % des encaissements fiscaux nets de

l'État proviennent de l'impôt sur le revenu, l'impôt sur les

sociétés et la taxe sur la valeur ajoutée (TVA). La TVA

compte en particulier à elle seule pour près de la moitié

des encaissements.

3.ENCAISSEMENTS FISCAUX NETS DE L'ETAT

Les ressources de l'État sont ainsi dans leur

très grande majorité des prélèvements obligatoires.

Cependant, certains prélèvements obligatoires ne

bénéficient pas à l'État. C'est le cas en

particulier de certaines ressources des

~ 48 ~

collectivités locales (par exemple la fiscalité

directe locale : les taxes foncières, d'habitation et professionnelle),

ou des administrations de sécurité sociale (contribution sociale

généralisée ou CSG, cotisations sociales et recettes

transférées par l'État).

4.LE CONSENTEMENT DU CITOYEN A L'IMPOT

Ayant parfois le sentiment de supporter une part excessive du

financement de l'action publique, tout citoyen doit pouvoir constater la

légitimer de l'impôt. Le consentement à l'impôt par

le citoyen est en effet un pilier central de la démocratie

représentative. Ainsi, afin de clarifier et d'assainir les rapports

entre les congolais et leur administration fiscale, la Charte du contribuable a

été créée en mai 2005, dans une logique de

simplicité, de respect et d'équité. (Michel Bouvier,

2007,p.168).

Le système fiscal congolais est

caractérisé par la faiblesse de ses performances en termes des

encaissemets. Celle-ci en général, inférieure à 8%

du PIB.(DURUEL, F., opcit,p.435).

Un bon système fiscal doit être administré

avec un souci d'efficacité et d'économie. Des impôts

couteux ou difficiles à administrer détournent les ressources

vers les affectations non productives à la fois à l'impôt

et l'Etat. Mais aussi des gaspillages peuvent aussi être engendrés

par des barèmes d'impôt excessifs, créant des transferts

vers des activités moins productives, mais soumises à des taux

d'imposition moins élevé, des délocalisations vers les

paradis fiscaux, ou encore une hausse significative du recours à

l'économie informelle.

Lorsque l'on observe le type de comportement, on peut en

déduire que le principe de la neutralité fiscale, qui soutient

qu'un impôt ne devrait pas inciter les gens à changer leur

comportement économique, n'a pas été respecté.

Il existe deux formes de système fiscal: Intérieur

et

Le système fiscal extérieur.

Le premier est relatif aux impôts collectés

à l'intérieur du territoire national. (Loi n° 006/2003,

Journal officiel de la RDC, Mars 2003).

"J 49 "J

Selon l'approche keynésienne, l'impôt n'est plus

qu'un mode normal de financement public et de redistribution des revenus, mais

il est l'expression de l'intervention Etatique qui consiste à

intégrer la politique budgétaire dans une vision à court

terme de la régulation de l'activité économique dans la

perspective de stimuler l'offre, réduire le chômage ainsi de

lutter contre l'inflation pour réaliser le plein emploi et la croissance

de l'économie du pays.

La réalisation des encaissements fiscaux concerne en ce

sens qu'ils doivent être réalisées par nature

d'impôts pour obtenir un budget adopté aux missions, pour

améliorer les conditions de travail des agents..., elles doivent

réaliser pour atteindre les objectifs assignés par l'Etat, pour

un bon développement du pays. (VAN LIERDEC, opct, p.71).

L'évaluation des encaissements fiscaux exige que les

actifs acquis du fait d'une opération fiscale soient initialement

évalués à leur valeur de réalisation. Mais les

réalisations à cette proposition d'évaluation de la juste

valeur pour l'évaluation des instruments financiers fait

controversent.

Par ailleurs, un certain nombre de personne estimaient qu'il

n'était pas nécessaire d'exiger la juste valeur dans le cas des

encaissements fiscaux faisant remarquer que les recettes fiscales sont

généralement perçues en trésorerie.

Ainsi selon laffer (Libéral américain) à

un certain niveau, l'impôt est accepté par le contribuable mais

qu'au-delà d'un certain taux d'imposition, la recette fiscale diminue ;

l'évasion fiscale, ce qui détruit l'assiette sur laquelle repose

les prélèvements obligatoires. (Base des conclusions, recettes

fiscales, chap. SP 3510 PSABCCSP ; Mars 2012. Pg 11).

II.3. LEVIERS D'ACCROISSEMENTS DES ENCAISSEMENTS

FISCAUX EN RDC

La réalisation des objectifs de développement

durable nécessite d'augmenter massivement les investissements dans les

dix prochaines années. Pour certains pays en développement, cela

équivaudrait chaque année n'a pas moins de 8,2 % de leur PIB (a).

Déjà considérable pour les pays riches, un tel effort

constituerait un fardeau écrasant pour les pays pauvres.

La situation de la plupart des pays pauvres est

extrêmement tendue : la moitié des pays éligibles aux

ressources de l'Association internationale de développement (IDA) de la

Banque mondiale présentent un

La simplification du code des impôts peut inciter les

petites

risque élevé de surendettement ou sont

déjà surendettés. Un certain nombre d'entre eux ont

réalisé qu'ils n'allaient pas pouvoir continuer longtemps

à emprunter auprès de bailleurs étrangers -- et que la

mobilisation des ressources intérieures, par le biais de l'impôt,

serait décisive pour assurer le progrès économique.

Dans plus d'un tiers (a) des pays emprunteurs de l'IDA -- et

70 % des États fragiles et en conflit -- le recouvrement des

impôts contribue actuellement à moins de 15 % à la richesse

nationale. C'est à peine suffisant pour permettre aux gouvernements

d'assurer les fonctions les plus essentielles de l'État. Et en risquant

d'aggraver la pauvreté et de freiner la croissance, un alourdissement

des taux de prélèvement serait contreproductif. Il existe des

leviers plus judicieux pour augmenter les recettes fiscales de manière

viable.

En voici deux:

1. Installer la confiance et apporter la preuve de

l'efficacité de l'action publique

Pour que l'impôt fonctionne, les citoyens doivent avoir

confiance dans leur gouvernement. Ils doivent avoir la preuve que l'argent

qu'ils ont dûment gagné est investi de manière judicieuse

et qu'à terme, ils bénéficieront des projets

financés par le contribuable.

Pour cela, les dépenses publiques doivent être

transparentes. Cela peut commencer par l'adoption et la publication, par les

autorités, d'une stratégie de revenu à moyen terme qui

montrera aux citoyens à quoi sert leur argent.

Il faut aussi leur prouver qu'ils en ont vraiment pour leur

argent. Là où la défiance est particulièrement

forte, les gouvernements peuvent mobiliser de nouvelles ressources en faveur de

projets procurant des avantages sensibles pour tous: la construction d'un

nouvel hôpital ou d'une nouvelle école peut faire beaucoup pour

restaurer la confiance.

Dès lors que le gouvernement parvient à

démontrer sa capacité à fournir des biens publics de

qualité, il peut renoncer à cibler de nouvelles ressources

fiscales sur des projets spécifiques. L'amélioration des services

publics renforcera la confiance de la population avec, pour corollaires, la

réduction de l'évasion fiscale et l'augmentation des recettes de

l'État. Ce faisant, le niveau de prestations des agents publics sera

maintenu, instituant un cercle vertueux bâti sur la confiance et des

résultats concrets.

B.L'APPORT DES ENCAISSEMENTS FISCAUX DANS LE DEVELOPPEMENT DE

LA

~ 51 ~

entreprises à rejoindre le secteur formel imposable.

Elle peut aussi rendre l'environnement plus prévisible pour les

investisseurs internationaux avec, à la clé, davantage

d'opérations et de rentrées fiscales.

Comme les encaissements fiscaux font parties du budget de

l'Etat, ces dernières donnent à l'Etat des moyens financiers pour

définir sa politique (aspect budgétaire) et dont l'impact se

matérialise à travers les aspects économiques et sociaux

de sa population.

Toute politique économique a des conséquences

sociales, réciproquement la politique sociale à des implications

économiques.

D'une manière globale et brève, voici les

aspects socio-économiques qui résultent l'implication de la

mobilisation des encaissements fiscaux de la DGI en général et en

particulier de la province du Kasaï-central dans l'exécution du

budget de l'Etat et de la province, lesquels aspects ci-dessous et dont la

liste n'est pas exhaustive. Il s'agit notamment de :

Faciliter la tâche au Gouvernement d'atteindre le point

d'achèvement de la dette extérieure afin de dégager les

ressources supplémentaires au financement des activités de

développement;

De la réhabilitation et la réfection des

infrastructures sociales de base telles que les écoles, les

hôpitaux, les ports et aéroports, les routes, l'eau et

l'électricité, etc.;

De la mobilisation des recettes internes donnant à

l'Etat les moyens importants pour sa politique gouvernementale a fin

d'atteindre le développement intégral;

Occasionner l'augmentation tant soi peu du salaire des

fonctionnaires;

Simplifier la promotion de l'agriculture priorité des

priorités par l'octroi des intrants modernes;

Paiement régulier des soldes des policiers et

militaires pour l'établissement de la paix sur toute l'étendue de

la République Démocratique du Congo et plus

particulièrement de la Province du Kasaï-Central.

~ 52 ~

RDC

La RDC comme dans beaucoup des pays en développement

les encaissements fiscaux jouent un rôle important comme nous l'avons

souligné ci-haut dans notre introduction, dans la répartition des

charges publiques et d'interventionnisme étatique. Ces encaissements

sont un moyen pour une intervention dans la vie socio-économique.

La DGI a comme objectif primordial, la maximisation des

encaissements afin d'alimenter la caisse du trésor public, pour que

cette dernière soie à mesure de financer différents

projets de la Nation toute entière, dont le premier

bénéficiaire sera la population.

Voici quelques exemples des réalisations sur le plan

socio-économique dans la province du Kasaï-central:

Dans les travaux publics : l'aménagement des routes

dans la ville de Kananga (route principale qui mène vers

l'aéroport de Lungandu) ;

Dans la santé publique : les campagnes de vaccination

dans certains territoires de la province;

Dans l'éducation: réhabilitation de quelques

écoles de la ville de Kananga;

Dans l'énergie : l'achat des panneaux solaire pour

alimenter la ville de Kananga.

De toutes ces réalisations susmentionnées sur le

plan de réhabilitation et d'entretien d'infrastructure dans les

différents domaines, les recettes fiscales de la DPI/K.OCC ont

contribuée énormément pour que ces actions soient

menées.

Ainsi, l'administration publique constitue la cheville

ouvrière de l'Etat. Elle est la garantie de la continuité de

l'action de l'Etat comme elle est supposée assumer la conception,

l'animation et la réalisation du développement, cependant la

nature et les limites de son action sont au centre des débats, notamment

en ce qui concerne la nature des relations à développer entre la

politique, le social et l'administration publique. Elle est au centre de

l'inaptitude des services publics et de l'Etat à provoquer, orchestrer,

maitriser le progrès socio-économique. (TSHUNGU BAMESA, 1999,

p.70).

Toutefois, l'efficacité, l'innovation et la

rentabilité du service public dépendront des équipements

modernes de gestion dont disposera

l'administration. Ce n'est que de la sorte que l'on saura ou

non mobiliser la nouvelle intelligence collective du pays, un véritable

projet de modernisation de la fonction publique. (TSHUNGU BAMESA,

opcit,p.71).

Façonnée dans cette perspective, nous pensons

que la nouvelle fonction publique contribuera nécessairement à la

mobilisation accrue des ressources financières dont l'Etat a besoin pour

son programme de développement.

Au terme de ce chapitre consacré il a été

abordé les notions des encaissements fiscaux. Sur ce , les rôles,

mission,Typologies, caractéristiques, Réalisation,

Évaluation des encaissements fiscaux ont été

développés, sans oublier leurs importances vis-à-vis de la

croissance économique et aussi son impact au développement

socio-économique.

Tels sont les points qui ont composé ce dernier. Nous

pensons au

chapitre III qui a pour thème : <<APPROCHE

THÉORIQUE SUR LA FISCALITÉ >>.

Dans ce chapitre, il sera question de présenter et

d'analyser la politique fiscale appliquée en RDC depuis les

indépendances. Mais avant de présenter les politiques fiscales

appliquées en RDC, il convient de situer ces

"J 54 "J

politiques dans un cadre plus vaste qui est celui des pays en

voie de développement (PVD), s'inspirant de l'approche

keynésienne.