|

REPUBLIQUE DU BENIN

*******

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE

**********

UNIVERSITE D'ABOMEY - CALAVI

*************

FACULTE DES SCIENCES ECONOMIQUES ET DE LA

GESTION

*****************

Mémoire présenté en vue de

l'obtention des crédits associés au diplôme de

Option : Sciences de Gestion

Spécialité : Comptabilité, Audit et Contrôle

de Gestion

THEME :

EFFICACITE DE L'AUDIT INTERNE DANS UNE

INSTITUTION

DE MICROFINANCE : Cas de la Direction

Générale de PADME

Réalisé et présenter par :

Ismail ADANDJEGBE et Edmond HOUENOU

Sous la supervision

de :

Maitre de stage : Maitre de Mémoire

Mme BAKPE Irène Dr Deo-Gratias RIBOUIS

Chef service audit interne de PADME Enseignant/Chercheur à

la FASEG / UAC

Octobre 2019

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

LA FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION (FASEG)

N'ENTEND DONNER NI APPROBATION NI IMPROBATION AUX OPINIONS EMISES DANS CE

MEMOIRE. CES OPINIONS DOIVENT ETRE CONSIDEREES COMME PROPRES A LEURS

AUTEURS.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

II

Avertissement

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Dédicace

A

- Mon père ADANDJEGBE Hassan

- Ma mère HOUEVO Moussilimathe

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

III

Ismail ADANDJEGBE

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Dédicace

A

- Mon père HOUENOU Ambroise

- Ma mère HOUNMENOU Marcelline

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

iv

HOUENOU Edmond

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

V

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Remerciements

Nos sincères remerciements et profondes gratitudes vont

à de :

- Professeur Denis ACLASSATO, Doyen de la Faculté des

Sciences Economiques et de Gestion et tout le corps professoral pour les

efforts consentis pour notre formation ;

- Dr. Théophile WOTO ; Vice Doyen de la Faculté

des Sciences Economiques et de Gestion qui n'a ménagé aucun

effort pour notre formation ;

- Dr RIBOUIS Déo-Gratias, notre maitre de

mémoire, qui malgré tous ces multiples occupations a

accepté à nous encadrer pour la rédaction de ce

mémoire et à ses assistants;

- M. Dossou Thierry AGOSSA, l'administrateur provisoire du

PADME BENIN, pour nous avoir accordé un stage académique dans sa

structure ;

- Me Irène BAKPE, notre tutrice de stage pour la

confiance qu'il nous a faite en nous accordant le privilège d'effectuer

notre stage à PADME Bénin.

- M. Habib MOREIRA, l'adjoint au chef service audit et M.

Saliou BOKOU qui malgré leurs multiples occupations ont mis les boucher

doubles pour que ce travail soit réalisé.

- Tout le corps enseignant et au personnel administratif de la

FASEG et à tous nos enseignants de primaire et du secondaire. Veuillez

trouver ici, le témoignage de notre de notre reconnaissance pour la

qualité de l'enseignement que vous nous avez donné.

- A vous honorable membre du Jury, c'est un honneur que vous

nous rendez en acceptant de juger ce travail. Nous restons persuader que vos

critiques et vos suggestions contribueront à un apport de

qualité.

- Tout le personnel de PADME pour nous avoir fourni les

informations nécessaires en répondant à nos questionnaires

et pour tous les conseils. Spécifiquement au personnel du bureau de

Jéricho pour leur chaleureux accueil et soutient et pour leurs

sincères collaborations à la réalisation de notre

mémoire plus particulièrement au chef bureau M. Chabi MAMA et Me

Bernice LOCODADJI.

- M. Apollinaire HOUENOU pour un sincère merci à

tous les frères et soeurs spécialement à Mr ADANDJEGBE

Ibrahim pour son soutien et à tous les amis qui de près ou de

loin ont contribué à la réalisation de ce travail.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

vi

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

RESUME

De plus en plus le monde évolue, les notions d'audit

interne s'imposent au manager pour une bonne maitrise du degré des

opérations. Au cours de notre stage de trois mois à la Direction

Générale de PADME, nous avons constatés une insuffisance

des auditeurs basés au siège pour 47 point de service, le

rattachement direct du service d'audit interne au Directeur General. Dans la

perspective de vérifier l'influence de SAI sur la gestion de

crédit au PADME et étudier l'effet de l'absence de comité

d'audit sur l'efficacité dudit service, notre thème est

intitulé «ANALYSE DE L'EFFICACITE DE L'AUDIT INTERNE DE

PADME». Ainsi deux hypothèses ont été

formulées et pour les vérifier, nous avons effectué par

sondage une enquête sur la base d'un questionnaire administré aux

agents de la direction générale. Par ailleurs, l'analyse issue de

notre enquête nous a permis de valider ces hypothèses. Nous

suggérons que PADME augmente l'effectif de ces auditeurs par des

processus de recrutement, place le SAI sous la supervision du conseil

d'administration en permettant à ce conseil de mettre en place un

comité d'audit.

MOTS CLES : Efficacité, Audit Interne,

Crédit

Abstract

More and more the world evolves, the notions of internal audit

are imposed on the manager for a good control of the degree of the operations.

During our three-month internship at PADME's General Management, we found that

there was a shortage of headquarters-based auditors for 47 points of service,

the direct linkage of the internal audit department to the Chief Executive

Officer. In order to verify the influence of SAI on credit management in PADME

and to study the effect of the absence of an audit committee on the

effectiveness of this service, our theme is entitled " ANALYSIS OF THE

EFFECTIVENESS OF INTERNAL AUDIT OF PADME ". Thus, two hypotheses were

formulated and, to verify them, we conducted a survey based on a questionnaire

administered to the officers of the Directorate-General. Moreover, the analysis

resulting from our investigation allowed us to validate these hypotheses. We

suggest that PADME increase the size of these auditors through recruitment

processes, place the IAS under the supervision of the Board of Directors by

allowing this Board to set up an audit committee.

KEY WORDS : Efficiency, Internal Audit, Credit

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

VII

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Liste des Sigles, Abréviations et Acronymes

AB : Agent de Bureau

AR : Agent Recouvrement

BCEAO : Banque Centrale des Etat de l'Afrique de l'Ouest

CA : Chef Agence

CAC : Commissaire aux Comptes

CB : Chef Bureau

CFCA : Compagnie Française des Commissaires aux Comptes

CLCAM : Caisse Locale de Crédit Agricole Mutuel

CNCC : Compagnie Nationale des Commissaires aux Comptes

CP : Chargé de Prêt

CSAI : Chef Service d'Audit Interne

DG : Directeur General

ICCA : Institut Canadien des Comptables Agrées

IFACI : Institut Français de l'Audit et de Contrôle

Interne

IIA : Institut of Internal Auditors

IMF : Institution de Microfinance

OEC : Ordre des Experts Comptable

: Association pour la Promotion et l'Appui au

Développement des Micro

PADME

Entreprises

PADME PARMEC : Projet d'Appui à la Réglementation

sur les Mutuel d'Epargne et de Crédit

PAS : Programme d'Ajustement Structurel

PME : Petite et Moyenne Entreprise

PMI : Petite et Moyenne Industrie

SAI : Service d'Audit Interne

SFD : Système Financier Décentralisé

UEMOA : Union Economique et Monétaire Ouest Africain

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

VIII

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Liste des Tableaux

Tableau 1 : Tableau comparatif entre l'audit interne et

l'audit externe. 32

Tableau 2: Audit interne et contrôle interne 43

Tableau 3: Différence entre audit interne et inspection

43

Tableau 4 : La mission du contrôle des dossiers de

crédit se fait par une mission : 53

Tableau 5 : Dossiers contrôlés sont

supérieurs ou égale à 50% des dossiers

déboursés 57

Tableau 6 : le SAI surveille l'efficacité du

contrôle interne opéré au niveau des agences

décentralisées 58

Tableau 7 : Nombre de crédits soldés 59

Tableau 8 : Le SAI dispose des moyens suffisants pour mener sa

mission 60

Tableau 9 : Nombre de mission est atteint 61

Tableau 10 : Position qu'occupent les agents du SAI par

rapport à la direction générale 63

Tableau 11 : Gestion du département de l'audit interne

64

Tableau 12 : suivi des recommandations 67

Tableau 13 : Prise en compte des recommandations 67

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

ix

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Liste des Graphiques et des Figures

Graphique 1 : Agences régionales de PAPME 17

Graphique 2 : ORGANIGRAMME DU SERVICE AUDIT INTERNE 22

Graphique 3 : Respect du manuel de procédure 56

Graphique 4 : Intensité du contrôle interne 58

Graphique 5 : Accomplissement d'autres missions en dehors de

celle portant sur crédit 60

Graphique 6 : Appréciation du SAI par le bureau 62

Graphique 7 : Compétence professionnelle des auditeurs

internes 64

Graphique 8: Réalisation de l'audit 65

Graphique 9: Limites d'investigation des auditeurs 68

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

X

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

SOMMAIRE

INTRODUCTION 1

CHAPITRE I : CADRE INSTITUTIONNEL ET FONDEMENT DE PADME-BENIN

4

Section 1 : PRESENTATION DE PADME-BENIN 5

Section 2 : Fondement de l'étude 19

CHAPITRE II : REVUE DE LITTERATURE ET CADRE METHODOLOGIQUE

DE

L'ETUDE 28

Section 1 : REVUE DE LITTERATURE ET HYPOTHESES DE RECHERCHE

29

SECTION 2 : CADRE METHODOLOGIQUE DE L'ETUDE. 48

CHAPITRE III: CADRE EMPIRIQUE DE L'ETUDE 52

SECTION 1 : Présentation, analyse des résultats

et vérification des hypothèses 53

Section 2 : Recommandations et conditions de mise en oeuvre.

69

CONCLUSION 71

REFERENCES BIBLIOGRAPHIQUES 75

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

INTRODUCTION

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

2

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Le 21e siècle aura été

témoin de l'avènement des institutions de microfinance dans le

domaine des finances. Cette révolution du système classique a vu

le jour au Bengladesh dans les années 1970 avec Grameen Bank de monsieur

Muhammad Yunus le principal précepteur de la Microfinance.

L'expérience Glameen Bank a ouvert la voie à de nombreuses autres

expériences menées dans le monde entier. Ainsi la crise bancaire

survenue dans l'espace UEMOA dans les années 1980 a eu des

conséquences au Benin par de grands déséquilibres

économiques et financiers, ce qui a contraint les autorités

à opter pour le libéralisme économique en privatisant les

institutions financières qui existaient pour la promotion de l'initiave

privée. Dès lors, de nouvelles institutions financières

ont fait leur apparition dans l'environnement financier béninois

appelées Institution de Microfinance. L'objectif visé pour cette

apparition est non seulement de permettre aux pays de renouer avec la

croissance économique, mais aussi de permettre aux populations de

reprendre confiance au système bancaire et d'accroitre le volume de

l'épargne collectée ainsi que celui des crédits

octroyés. En effet, progressivement les banques commerciales

privées s'implantent pour répondre au besoin de financement

exprimé par la population.

Mais force est de constater la marginalisation d'une couche

importante économiquement active (micro entreprise et personne à

faible revenus), rendue vulnérable par les banques classiques dont le

concours est destiné à une minorité en raison de

l'importance des formalités et des garanties exigées. Pour

pallier à cette insuffisance les autorités nationales avec

l'appui financier international ont doté le pays d'une institution de

Microfinance qui a pour rôle d'accorder des services financiers aux

exclus du système bancaire classique avec un capital variable. Compte

tenu de l'importance accordée au secteur, le siège de la banque

centrale des Etats de l'Afrique de l'Ouest (BCEAO) sis à Dakar s'est

doté d'une direction de service financier décentralisé

pour mieux réguler et surveiller ce nouveau secteur, ses

différents textes ont fait l'objet d'option de chacun des pays membres.

Les autorités monétaires de l'UEMOA, ont aussi

élaboré des textes régissant les activités des SFD.

Le Benin, tout comme les autres pays de la sous-région UEMOA assiste

à une telle explosion du secteur de la microfinance et fait de la

microfinance un instrument central de la lutte contre la pauvreté, de

réduction de l'exode rurale des jeunes désoeuvrés vers les

centres urbains, et du financement satisfaisant des micros, très petite

entités et des petites entités. Parmi tant d'autre l'association

PADME en fait partie de ce secteur.

Les opérations devenant de plus en plus complexes(la

collecte de l'épargne, l'octroi de crédit, le monde de

microfinance évolue en perpétuelle turbulence, les clients

beaucoup plus

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

3

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

exigeants, le développement rapide des nouvelles

technologies, l'augmentation des incertitudes et des risques, les

problèmes d'ordre éthique et plusieurs autres facteurs) ; les

managers ont besoin de manière croissante d'un système de

contrôle interne performent qui leur apporte une assurance raisonnable

quant à la réalisation des objectifs. De ce fait, les notions

d'audit interne s'imposent au manager puisqu'elles sont concernées par

la globalité de l'entité.

En effet, l'audit interne qui est une fonction à la

disposition de l'entité palliera l'incertitude du manager et lui

permettra d'apprécier le bon fonctionnement, la cohérence, et

l'efficacité du contrôle interne. C'est dans le souci

d'étudier l'importance de l'audit interne dans les institutions de

microfinance que notre étude s'est orientée vers le thème

« L'efficacité de l'audit interne dans une institution de

microfinance : cas de la direction générale de PADME »

Pour ce faire, notre étude s'articule autour de trois

(03) chapitres. Le premier chapitre prendra en compte cadre institutionnel et

fondement de la recherche, le second chapitre abordera l'état de l'art

et cadre méthodologique de l'étude et le troisième

chapitre s'attardera sur le cadre empirique de l'étude.

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

CHAPITRE I : CADRE INSTITUTIONNEL ET FONDEMENT DE

LA

RECHERCHE

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

5

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Dans ce chapitre, nous présentons d'abord le cadre dans

lequel l'étude a été réalisée en section 1

et ensuite le fondement de l'étude en section 2.

Section 1 : PRESENTATION DE PADME-BENIN

Cette section présente l'Association PADME à

travers deux paragraphes. Le premier paragraphe est consacré à

l'historique, aux missions, aux objectifs, aux environnements et aux

activités de PADME et le second paragraphe aborde la structure et le

fonctionnement de PADME.

PARAGRAPHE 1 : HISTORIQUE, MISSION, OBJECTIF et

ENVIRONNEMENT de PADME

Dans cette partie, nous faisons la présentation du

PADME à travers son historique, ses missions, et ses objectifs.

A- HISTORIQUE

L'Association pour la Promotion et l'Appui au

Développement des Micro Entreprises(PADME), créée le

1er septembre 1993, est issue du Projet d'appui au

Développement des Micro Entreprises qui, à l'origine, fut une

initiative du gouvernement béninois sous financement de la Banque

Mondiale. A son lancement, le projet PADME visait à compenser les effets

sociaux des programmes d'ajustement structurel(PAS). Cette association de PADME

a rapidement élargi ses cibles d'intervention a toute la

catégorie des micro entreprises opérant dans les secteurs

d'activités clés de l'économie béninoise allant de

l'agriculture au commerce en passant par l'artisanat, l'élevage, la

petite transformation, les services (transport, restauration, communication,

etc..) auxquels elle apporte des concours financiers en termes de financement

des micro, petite et moyennes entreprises.

Le PADME a suivi les principales évolutions

institutionnelles suivantes :

? 1ere phase : la phase pilote

Du 1er septembre 1993 au 30 aout 1995, soit deux

ans : cette phase correspond à la création d'un projet par le

gouvernement pour atténuer les effets sociaux du PAS, test des

différentes stratégies et mécanismes pour assister les

micros entreprises, intervention à Cotonou seulement ;

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

6

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

? 2eme phase : la phase de consolidation

Du 1er septembre 1995 au 31 octobre 1998, soit

trois ans, la phase de perfectionnement du système et l'ouverture d'une

agence à Porto-Novo a été mis en place. A la

reconnaissance officielle de l'association par le ministère de

l'intérieur, de la sécurité et de l'administration

territoriale comme une Association territoriale du type « 1901 »

(Récépissé

n°98/400/MISAT/DC/SG/DAI/SAAT-ASSOC du 31/12/1998).

A la reconnaissance de l'association comme une Association

d'utilité publique par le décret présidentiel

n°99-250 n 18 Mai 1999 ; A la signature d'une convention le 06 Septembre

1999 entre l'état béninois et l'Association PADME,

transférant les passifs du projet « PADME » pour des montants

respectifs de 1.931.080.858 FCFA et 535.496.584 FCFA. La signature a eu lieu

entre le ministère de l'économie et des finances et le

président de l'Association. Enfin à la signature de la convention

n°990-002-c du 06/09/1999(dans le cadre de la loi PARMEC) avec le

ministère de l'économie et des finances autorisant PADME à

effectuer les opérations de crédit et d'épargne, selon les

conditions prévues par les textes organiques qui fixent

également, pour une durée de cinq (05) ans renouvelable par

tacite reconduction.

Les deux premières phases ont été

exécutées avec l'appui technique de l'organisation non

gouvernementale (ONG) Américaine VITA (Volunteers in Technical

Assistance).

Lentement mais surement l'Association PADME avance sur le

chantier d'une nouvelle transformation institutionnelle dont l'aboutissement

ouvrira une nouvelle ère pour ses parties prenantes (client, personnel,

partenaires technique et financiers, partenaire institutionnel). La phase

d'institutionnalisation s'appuie sur un plan quinquennal de transformer le

PADME en une institution privée commerciale et spécialisée

dans la micro finance.

Le positionnement stratégique de l'Association inclut

sa vision, sa mission et ses objectifs généraux.

B- MISSION

Quant à sa mission, elle se force de rendre

l'accès facile et rapide aux services financiers pour les micros

entreprises et toutes les personnes à faible revenus :

- en offrant une gamme variée et diverse de services

adaptés aux besoins spécifiques de chaque groupe et

spécialement propre au développement de la micro entreprise ;

- en garantissant un accès durable aux services

financiers de proximités à un grand nombre de personne à

faible revenus tout en considérant la viabilité financière

de l'institution.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

7

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

C. OBJECTIF

Les principaux objectifs de l'Association PADME se

résument à :

? Promouvoir la croissance, le développement et la

diverse cation du secteur des micros entreprises au Benin. Il s'agit

précisément d'accroitre l'efficacité et la

rentabilité des micros entreprises déjà existantes de

manière à assurer leur passage dans le secteur formel et de

considérer les emplois crées dans le secteur des micros

entreprises ;

? Apporter des appuis en services de micros finance aux

particuliers surtout ceux à faible revenu pour satisfaire une

variété de besoins financiers, une éventuelle

transformation en une institution privée commerciale de micro finance.

Le statut actuel n'entrave pas la bonne marche des opérations, mais il

ne garantit pas la pérennité institutionnelle.

D. Environnement

L'environnement du PADME est l'ensemble des facteurs internes

ou externes qui influencent positivement ou négativement son

fonctionnement. Il s'agit du micro environnement et de la macro

environnement.

1- Le micro environnement

Le micro environnement est l'ensemble des acteurs sur lesquels

le PADME peut agir. Il s'agit généralement de sa

clientèle, de ses partenaires et de la concurrence.

a- La clientèle

Le client est la principale source de revenu de toutes

entreprises. L'entreprise a le devoir de connaitre ses clients leurs besoins et

désirs. La clientèle du PADME est constituée des

particuliers qui sont des personnes physiques, des professionnels de bureau,

des fonctionnaires, des institutions étatiques et des organisations non

gouvernementales(ONG) locales.

b- Les Partenaires

Les partenaires représentent la marche en amont ou le

marché d'approvisionnement pour une entreprise. Pour le PADME, ce sont

les institutions auprès desquelles sont placés les titres, les

obligations et les actions qui lui génèrent des

intérêts. Il s'agit de la BOA Benin, de l'ECOBANK Benin, la BGFI,

le fond national de la Micro finance(FNM), etc

c- La concurrence

La concurrence est la structure d'un marché

caractérisé par la confrontation libre d'un grand nombre

d'offreurs dans tous les domaines pour tout bien et service. La concurrence

prend

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

8

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

deux formes : la forme directe et la forme indirecte. Les

concurrents directs du PADME sont les établissements de crédit

ayant la même activité que lui. Il s'agit du PAPME, VITAL FINANCE,

BRS, FINADEV ET CLCAM. Les concurrents indirects sont entre autres, la

société Générale des Banques du Benin(SGBB) et les

autres banques.

2- Le macro environnement

Le macro-environnement est l'ensemble des facteurs sur

lesquels l'entreprise n'a aucune influence. Il comprend l'environnement

économique, légal, règlementaire et politico-juridique.

a- L'environnement économique

Les aléas économiques ont un impact sur les

activités commerciales de l'entreprise. Dans son rapport 2018 sur les

perspectives économiques en Afrique, la Banque Africaine de

Développement (BAD) a noté que le taux de croissance du Produit

Intérieur Brut(PIB) réel du Benin en 2017 est à 5,5% et

est en progression par rapport aux 4% de 2016. Le taux annuel d'inflation en

décembre 2018, suivant la définition adoptée dans l'espace

UEMOA est de - 0,8%. Ce niveau est en dessous du seuil de 3% fixe dans le cadre

de la surveillance multilatérale au sein des Etats membres de l'UEMOA.

Tous ces éléments traduisent la vitalité de

l'économie béninoise.

Par ailleurs, depuis les années 90 où

l'économie béninoise a renoue avec la croissance, les secteurs

tertiaires et primaires ont également représente 50% et 36% du

PIB contre 14% pour le secteur secondaire.

b- L'environnement politico-juridique

Le Benin est un pays politiquement stable. Le système

démocratique instaure constitutionnelles. L'environnement juridique

béninois est le reflet des mutations politiques qu'a connu le pays et

qui ont débouché en 90 sur l'option de la construction d'un Etat

de droit caractérise par une double liberté : liberté de

conviction politique et liberté d'entreprise. Dans ce cas, d'importance

reformes ont été entreprises pour assainir l'environnement des

affaires. La ratification par le Benin des conventions a vocation

régionale telles que l'OHADA et le code CIMA a créé dans

le pays de réelles conditions juridiques favorables aux affaires.

c- L'environnement légal et règlementaire

Au Benin, les opérations de crédits, quels qu'en

soient l'initiateur et le montant, relevant de la loi portant

réglementation bancaire n°90-018 du 27 juillet 1990 en remplacement

de celle de 1975. La nouvelle réglementation marque une rupture

d'approche dans l'exercice des activités

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

9

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

d'épargne et de crédit et offre un cadre

juridique qui se veut résolument libéral. Elle s'inscrit dans un

dispositif légal et règlementaire adopte par l'ensemble des pays

de l'Union Economique et Monétaire Ouest Africaines(UEMOA). Cette loi

complétée par le décret N°89-392 de novembre 1989

portant classement, forme juridique et opération des

établissements financiers sont considérées comme des

entreprises jugées suivant des critères de rentabilité.

Pour réglementer le secteur de la micro finance, les opérations

financières sont régies par une série de textes dont les

principaux sont :

y' La loi sur les instruments et moyens de paiement ;

y' La règlementation des changes ;

y' La loi sur l'usure

E- Activités de PADME

Le PADME offre des services financiers et des services non

financiers à sa clientèle. Cette dernière est

composée par les micros entreprises béninoises et les

particuliers employés des entreprises publiques et privées.

1- Les services financiers

Plusieurs activités dont entre autres, l'octroi de

crédit, les opérations d'épargne, les opérations de

transfert de fonds, en général les services ayant pour support la

monnaie constituent l'essentiel des services financiers. Parmi ces services,

afin de réduire la pauvreté, le PADME s'accentue uniquement sur

l'octroi de crédit aux personnes à faible revenus, aux

entrepreneurs ainsi qu'au fonctionnaire pour la satisfaction de leur besoin

d'investissement ou de fond de roulement et à l'épargne.

Dans le but de contribuer au développement de

l'activité de ses clients, PADME met à leur disposition plusieurs

types de crédit dont le micro crédit individuel, le micro

crédit de groupe, le micro crédit avec éducation, le micro

crédit à la consommation.

a- Le Micro crédit individuel

Ce sont des crédits accordés aux

micro-entrepreneurs installés individuellement et qui apportent des

garanties réelles. Le montant varie de 20000 à 20.000.000

b- Le Micro crédit de groupe

Ce sont des crédits accordés aux membres de

groupe de caution solidaire constitués par trois micros entrepreneurs.

Les membres du groupe doivent être de la même couche

socio-économique. Ils se choisissent entre eux-mêmes et

s'entendent pour désigne leur responsable.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

10

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Chaque membre du groupe doit avoir sa propre activité,

sa carte d'identité et reçoit un montant de crédit

identique aux autres.

Le montant accordé à chaque membre du groupe est

compris entre 200000 et 500000 FCFA remboursable en 18 mois au maximum. Le taux

d'intérêt est 2% mensuel dégressif. La solidarité

entre membre dans le remboursement du crédit est la garantie. La

périodicité est mensuelle avec un délai de grâce

pouvant atteindre 6 mois si nécessaire.

c- Le micro crédit aux groupements

Les crédits aux groupements servent au financement des

activités génératrices de revenu des membres de groupement

constitué de 5 à 30 personnes au maximum qui exerce ensemble ou

individuellement des activités génératrices de revenus. On

distingue deux types de groupements : les groupements d'entrepreneurs et les

« groupements entreprises ».

- Groupement entreprise

Le groupement entreprise est un groupement d'au moins

cinq(05) personnes et de trente(30) au plus. Les membres mettent en commun

leurs ressources pour créer et gérer une ou plusieurs

activités génératrices de revenu. Les responsables du

groupement négocient un crédit global pour le renforcement de

leurs activités communes et chaque membre du « groupement

entreprise » est étroitement lie au succès de l'entreprise

commune et au bon remboursement du crédit.

- Groupement d'entrepreneurs

Le groupement d'entrepreneurs est constitué d'au moins

cinq(05) personnes et de trente(30) au plus. Chaque membre du groupe

possède sa propre entreprise et reçoit le même montant de

crédit que les autres. Dans le groupement d'entrepreneurs, chacun est au

succès de l'entreprise de l'autre car en cas de cessation de paiement de

l'un, les autres prennent sur eux la responsabilité de rembourser son

crédit.

d- Le Micro crédit avec éducation

Il est destiné au financement des besoins en fonds de

roulement des populations les plus démunies constituées en

groupement appelé Association de crédit. Cette Association de

crédit est constitutive de 16 à 36 personnes. Le montant de

crédit varie de 5000 à 200000 FCFA par membre de l'Association de

crédit pour une durée maximum de 6 mois. Le taux appliqué

est de 2% dégressif par mois avec un remboursement hebdomadaire ou

bimensuel.

La garantie de ce crédit est la caution solidaire que

les membres de l'Association de crédit en donne mutuellement.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

11

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

e- Le Micro crédit à la consommation

Ce crédit est destiné au financement des besoins

de consommation ou d'équipement. Le montant maximum est de 20.000.000

FCFA pour une durée de 24 mois. Le taux d'intérêt applique

est de 2% dégressif par mois. Les bénéficiaires de ce

crédit sont les salaries de secteur public ou privé. Ils

apportent leur salaire en garantie.

2- Les services non financiers

Ils regroupent l'ensemble des acteurs, sociétés

et quasi-sociétés ayant le statut d'entreprise dont la fonction

principale est de produire des biens et services marchands.

Avant la mise en place des crédits, PADME organise deux

séances d'information, de sensibilisation et de formation à la

bonne gestion des micro-entreprises. Ces séances permettent aux clients

potentiels d'être informés de manière

générale sur PADME et sur ses produits (conditions

d'éligibilité, frais, garanties, etc...). Ces séances

apportent une réponse appréciable aux carences de gestion souvent

responsable de la faillite des micro-entreprises. En somme les services non

financiers de PADME sont gratuitement offerts aux micro-entrepreneurs et visent

à combler le déficit de formations et d'informations qui font

défaut aux promoteurs d'entreprise dans divers domaines

d'activités. En termes de services non financiers de PADME, on peut

citer l'accueil des clients, les séances d'animation, les séances

d'atelier.

a- Accueil des clients

Tout client à son entrée dans l'institution est

reçu par l'AB. L'entretien diffère selon qu'il s'agit d'un

nouveau ou d'un ancien client.

Pour les nouveaux clients, il les informe brièvement

des conditions à remplir pour avoir accès aux crédits.

Ensuite, une séance d'animation s'organise pour ces derniers et qui se

déroule les lundis et jeudi à partir de 15h 00 min.

Quant aux anciens clients, ils viennent le plus souvent pour

un renouvellement de crédit. Il leur est exigé le dernier

reçu pour vérification effective du solde. L'AB fait sortir leur

dossier ensuite les oriente vers les CP concernés compte tenu de leur

lieu d'activité.

Cette activité d'accueil, d'enregistrement et

d'orientation est assurée par l'AB

b- Séances d'Animation

Ce sont des séances d'information, de formation et de

sensibilisation destinées à tous les clients potentiels

désireux d'avoir des informations sur les activités de PADME.

Elles sont présidées par l'AB et ont lieu dans tous les bureaux

de zones, les lundis et jeudi à partir de 15h

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

12

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

souvent animées en langue locales. Au cours de ses

séances, l'animateur doit réussir à intéresser en

un temps record (environ une (01) heure) tous les participants aux services

offerts par l'institution tout en leur montrant en exemple des fiches de

synthèses d'activités journalières afin qu'ils constituent

chez eux un cahier de comptes. Mais ceux-ci étant, dans l'informel, la

majorité des clients ne tiennent pas une comptabilité.

Nous constatons que la plupart des clients ne tienne pas une

comptabilité. Au terme de l'animation, l'AB enregistre les

présences et oriente les clients intéressés vers les CP

selon leurs secteurs d'activité pour la réception, la prise des

indications afin que les CP puissent leur rendre visite et monter leur dossier

de crédit.

c- Séances d'atelier

Animés par le CB, ces séances constituent une

étape primordiale qui précède le déboursement du

crédit. Tous les clients dont les demandes de crédit ont

été approuvées et ayant rempli toutes les

formalités exigées pour la mise en place du crédit sont

tenus d'y assister à l'exclusion des anciens clients qui ont

soldés leurs deux(02) derniers crédits sans

irrégularités (retard).

Les séances d'atelier comportent deux (02) grandes phases

à savoir :

? Les conseils pratiques pour le respect des engagements par les

clients.

Au début de ces séances, quelques anciens

clients exemptés des séances d'atelier sont invités

à partager leur expérience pratique en matière de

remboursement de crédit avec ceux qui sont obligés d'y

participer. La séance est une occasion pour l'institution de rappeler

aux clients les différentes clauses du contrat de prêt qu'ils ont

avisées et les attitudes qu'ils doivent développer pour le

respect de leur engagement. Pour cette raison, l'accent est mis sur trois (03)

points essentiels ci-après :

- Le contrat de prêt ;

- L'échéancier ou le calendrier de paiement

- Le bordereau de versement

? Les conseils pour la bonne gestion et le marketing de

l'entreprise.

Cette phase des séances d'atelier consiste pour le CB

à apprendre aux clients comment gérer leurs entreprises pour

éviter la faillite.

De même ces séances permettent de montrer aux

clients comment le marketing contribue à la réussite d'une

entreprise.

Nous notons ici une bonne sensibilisation des clients.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

13

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Ces séances qui se tiennent dans les bureaux de zones

constituent pour PADME le moyen par excellence de faire passer le message.

PARAGRAPHE II : Structure et fonctionnement de PADME

Ce paragraphe met en exergue la structure organisationnelle et le

fonctionnement de PADME

A- Structure organisationnelle

1- Les membres

Le PADME est une association de personnes morales. Les membres

fondateurs de l'Association sont repartis dans les groupes ci-après :

Groupe 1 : Des micro-entrepreneurs représentés par

les associations ci-après :

o L'association des clients fidèles au PADME «

FIDELIA-PADME »

o La confédération nationale des artisans du Benin

(CNAB) Groupe 2 : Le personnel de l'institution représenté par

l'association du personnel Groupe 3 : Les partenaires financiers

représentes par :

o L'association professionnelle des banques et

établissements financiers du bénin

o La NSIA - vie Benin Groupe 4 : Les institutions d'appui

représentées par :

o La chambre de commerce et de l'industrie du Benin(CCIB)

o L'ONG AFRICA-BENIN

o SEFRI AFRIQUE (Cabinet d'Expertise)

Groupe 5 : L'Etat représenté par le

ministère chargé de la micro finance

Les principaux organes de l'association sont :

l'Assemblée Générale(AG) qui constitue l'organe

suprême de l'association, elle est impliquée dans tout et fixe les

règles de bon fonctionnement. Elle est composée de neuf(09)

membres, le bureau Exécutif (BE) de 05 membres et la Direction

Générale(DG) qui représenté le centre du

déroulement de toute les activités du PADME.

2- LES ORGANES DE DECISION

a- Assemblée Générale (AG)

L'Assemblée Générale est l'organe

suprême et regroupe tous les membres. C'est l'assemblée

générale qui :

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

14

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

- définit l'organisation et la politique

générale de l'association en vue de la réalisation de

l'objectif général

- élit les membres du bureau aux différents

postes

- examine et approuve le programme d'activité

présente par le bureau exécutif de l'association

- adopte le règlement intérieur

- statue sur les rapports d'activité à

être transmit par le bureau exécutif et le rapport du commissaire

aux compte de l'association

- commets les audits ou mît de contrôle des

comptes et de la gestion du bureau exécutif qu'elle juge

nécessaire

- examine, approuve ou rejette les comptes de l'association et

donne ou non quitus au bureau exécutif

- examine et vote le budget présent par le bureau

exécutif. L'assemblée Générale se réunit

ordinairement une fois par an.

b- Le Bureau Exécutif (BE)

Il est élu par l'Assemblée

générale parmi ses membres au jour de leurs cotisations. La

désignation est faite au scrutin secret à la majorité

relative.

Leur mandat est de deux (02) années renouvelables une fois

pour les mêmes postes.

Le représentant de l'Etat ainsi que le

représentant du personnel ne sont pas éligible au bureau

Exécutif. Le bureau Exécutif est composé de cinq(05)

membres : un président, un vice-président, et trois membres. Le

secrétariat du bureau exécutif est assuré par la direction

Générale. Le directeur général est le rapporteur

des réunions du bureau exécutif et de l'Assemblée

Générale.

Ces postes sont présentement occupes par l'Association

des clients fidèles du PADME, le cabinet d'expertise SERFI AFRIQQUE, la

NSIA VIE Benin, L'ONG AFRICARE-BENIN et la chambre de commerce et d'industries

du Benin CCIB. Le bureau Exécutif est l'organe d'administration de

l'association. Il se réunit ordinairement une fois par trimestre. Ses

principales attributions sont de :

- veiller à la mise en exécution des orientations

définit et des décisions par le DG ; - approuver le manuel de

procédure et l'organigramme de l'Association ;

- recruter le Directeur Général (DG) ;

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

15

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

- choisir le commissaire aux comptes de l'Association ;

- examiner les comptes de l'Association établit par la

Direction Générale

- établit le rapport annuel qui sera présente

à l'Assemblée Générale Ordinaire ;

- Assurer la promotion, l'animation et le rayonnement de

l'Association sur les plans

nationaux et international.

3- LES ORGANES DE GESTION

a- La Direction Générale

Elle est composée du Directeur General, du Directeur

General Adjoint et de neuf différents services rattachés selon la

répartition au niveau de l'organigramme.

a-1) Le Directeur General

Il a pour mission d'assurer la gestion courante de

l'association et son bon fonctionnement et rend compte au bureau

exécutif.

a-2) Le Directeur General Adjoint

Il a pour attribution l'assistance du directeur General dans

la gestion du PADME et assure le contrôle de gestion et le marketing de

l'institution.

a-3) Service Audit

Ce service assure la conception, la mise en place et le

respect strict des procédures pour la sécurité des fonds,

l'intégrité du patrimoine et de la crédibilité de

l'Association. Le service audit interne du PADME est animé par un pool

d'auditeurs internes basés au siège et dans les agences. Ils

travaillent sous la responsabilité et la coordination d'un chef de

service.

a-4) Service administratif

Il est le responsable de la gestion des fournitures et des

immobilisations du PADME

a-5) Service des ressources humaines

Son responsable assiste le Directeur General dans la gestion

du PADME et assure la bonne gestion des ressources humaines.

a-6) Service juridique

Principal conseiller juridique de l'institution : il est

responsable des affaires juridiques et de la gestion des contentieux issus des

relations du PADME avec les partenaires, clients et fournisseurs.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

16

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

a-7) Service Crédit

Ce service s'assure de la mise en oeuvre de la politique de

crédit au plan national et coordonne les activités de toutes les

agences.

a-8) Service Marketing et Développement

Ce service assure la mise en application des politiques de

marketings et des initiatives orientées sur la satisfaction de la

clientèle, améliore les produits existants et développe de

nouveaux produits ainsi que l'efficacité sociale et financière de

l'organisation.

a-9) Service Informatique

Ce service s'occupe de la conception du système

informatique, la maintenance des outils informatiques. Il garantit aussi la

qualité du traitement de l'information.

a-10) Service Comptable et financier

Ce service s'occupe de la bonne gestion du patrimoine

financier, humain et matériel du PADME. Il rédige les rapports

financiers de l'institution.

a-11) Service Gestion des Risques

Ce service garantit la gestion des engagements, et de tous les

risques opérationnels, financiers et de crédit du PADME.

B- Fonctionnement du PADME

La Direction Générale s'appuie sur les organes

techniques suivants pour l'orientation et la coordination des activités

au sein du réseau PADME.

1- Les organes techniques

a- Comité de Direction (CODIR)

Le Directeur Général, le Directeur

Général Adjoint et les Chefs Services constituent le

Comité de Direction (CODIR) qui est une structure d'aide à la

décision de la direction générale. Le CODIR se

réunit une fois par semaine et ses travaux font l'objet d'un

compte-rendu.

b- Comité de Crédit

Le comité de crédit est une instance d'analyse

et d'approbation des demandes de crédit. Il se réunit au moins

une fois par semaine dans chaque bureau de zone ou agence et

présidé par le Chef d'Agence ou le Chef de Bureau. Il est

composé des chargés de prêts de l'agence du bureau

concerné.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

17

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

c- Comité d'Achat

Un comité d'achat ad hoc comprenant les cadres ou

agents de services différents se réunit pour étudier les

offres pour tout achat de biens et services dont le montant excède la

limite de 100 000 F CFA.

d- Comité de Contentieux

Le PADME organise trimestriellement dans chaque agence un

comité de contentieux qui statue sur tous les crédits en

souffrance. Un crédit en souffrance est un crédit dont les

remboursements accusent un retard de plus de 90 jours. Ce comité qui se

déroule par agence est présidé par le chef d'agence

entouré des chefs des différents bureaux de zone

administrés par l'agence, de l'assistant administratif, de l'assistant

comptable et de l'assistant informaticien.

2 - Réseau du PADME

Le réseau du PADME couvre les principales villes du

Bénin et quelques villes moyennes. Les activités du PADME ont

pour cadre le siège de l'organisation, les agences régionales et

les bureaux de zones. Ce réseau se présente ainsi qu'il suit :

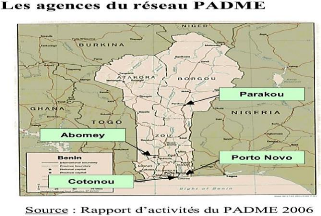

Graphique 1 : Agences régionales de PAPME

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Graphique 2 : Réseau de PADME

SIEGE

(Cotonou)

23 secteurs

9 secteurs

18 secteurs

14 secteurs

14 secteurs

11 CPS

20 CPS

19 CPS

19 CPS

14 CPS

Bureaux de zone (5)

Agence

Cotonou A

Bureaux de zone (6)

Agence

Cotonou B

Agence Porto-Novo

Bureaux de zone (9)

Bureaux de zone (10)

Agence Parakou

Bureaux de zone (10)

Agence Abomey

Source : Résultat de nos enquêtes

Elles sont le relais du siège au niveau d'une

région donnée. Elles bénéficient d'une grande

délégation de pouvoir et de responsabilités pour conduire

l'ensemble des opérations dans leur région. Une agence a pour

vocation d'apporter le soutien logistique nécessaire à

l'activité de crédit que développent les bureaux de zones.

Actuellement le PADME intervient sur toute l'étendue du territoire

national et dispose de cinq agences: Cotonou A, Cotonou B, Porto-Novo, Parakou

et Abomey.

Bureaux de zone

Ils constituent les subdivisions opérationnelles d'une

agence. Chaque bureau de zone regroupe des chargés de prêts dont

les activités sont coordonnées par un chef de bureau. Ils sont

soutenus par un agent de bureau, un AR et un ou plusieurs caissiers selon les

cas. Chaque chargé de prêts opère sur un

périmètre bien délimité appelé secteur.

|

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

|

18

|

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

19

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Secteur

Le secteur est le périmètre sur lequel

opère chaque chargé de prêts. Le PADME compte actuellement

83 chargés de prêts.

Zones de couverture actuelle

Les zones actuellement couvertes par PADME sont :

? Cotonou, Godomey, Abomey-calavi, Houèdo, Akassato,

Zinvié, Sô ava, Ekpè, Sèmè, Ouidah, Savi,

Pahou, Dékamè, Comè, Kpomassè, Agbanto ainsi que

tous les quartiers et villages environnants.

? Porto-Novo, Avrankou, Adjarra,

Missérété, Dangbo, Katagon, Takon, Ahozin,

Djrègbé, Sèmè, Kraké, Pobè,

Sakété, Kétou et tous les villages environnants ;

? Parakou, Ndali, Pérèrè, Bakou, Kandi,

Djougou, Natitingou, Banikoara, Malanville, Tanguiéta et tous les

villages environnants ;

? Abomey, Bohicon, Zogbodomey, Agbangnizoun, Djidja, Za kpota,

Covè, Azovè, Aplahoué, Dogbo, Djakotomè,

Dassa-Zoumé, Savalou, Kpanhouian, Bantè, Glazoué,

Savè, Aklankpa, Wèdèmè et tous les villages

environnants ;

Section 2 : Fondement de l'étude

Paragraphe 1 : Déroulement du stage

A- Présentation du service « Audit Interne

»

Dans le cadre de la rédaction de notre mémoire

de fin de formation pour l'obtention du diplôme de licence

professionnelle en Comptabilité Audit et Contrôle de Gestion

à l'UAC, nous avons adressé une lettre à la direction

générale de « PADME ».Suite à l'étude,

nous avons été autorisés à faire notre stage au

service d'Audit Interne. Ce service est animé par un groupe d'auditeurs

internes basés au siège. Ils travaillent sous la

responsabilité et la coordination d'un chef de service dont son nom est

« Mme BAKPE Irène » accompagné d'un adjoint « Mr

MOREIRA Habib » et leurs interventions dans le réseau se font par

des missions ponctuelles et fréquentes. Nous présentons les

finalités et objectifs de ce service en une première partie et

ses principes de base en une seconde partie.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

20

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

1- Les finalités et objectifs du service d'audit interne

1.1- Contribution à la conception et la mise en oeuvre des

procédures Pour ce faire, le SAT

- conçoit et met en oeuvre en collaboration avec les

autres services l'ensemble des procédures de collecte, de traitement et

de communication, au mieux un service de qualité à la

clientèle, une régularité et une fiabilité des

informations ;

- conseil et forme les différents acteurs à

l'appropriation desdites procédures ;

- assure la bonne diffusion et le respect des instructions du

Directeur General au niveau des agents ;

- identifie les dysfonctionnements dans le système et

propose au Directeur General les adaptations de procédures ;

- actualise périodiquement le manuel de

procédure sur la base des modifications approuvées par les

instances compétentes.

1.2- Le contrôle du respect des procédures ;

? Réalise en relation avec ses assistants et suivant

les normes et techniques généralement admises :

- les contrôles à priori sur instruction du DG ou

sur initiative, des engagements de dépenses sur tous les comptes de

fonctionnement de l'institution

- les missions d'inspection (contrôles - tests au niveau

des bureaux et agences, sur les clients, les garanties, les dossiers) et autres

contrôles inopinés jugés nécessaires (caisses,

sauvegarde informatiques, sécurité au travail, fonctionnement des

comités de crédits et autres réunions internes) ;

- les missions périodiques telles que la

révision des comptes de l'institution, les évaluations du

dispositif de contrôle interne, les missions de pré-audit interne,

les audits tournants des grandes fonctions de l'institution (crédit,

comptabilité et finance, administration et juridique, informatique,

marketing).

? Produit à l'intention du Directeur General les

rapports circonstanciés sur les remarque faites à l'issue des

contrôles et formule des recommandations.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

21

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

1.3- L'accomplissement de missions diverses à lui confier

par le Directeur General. Les principes de base

Le système d'audit et de contrôle du PADME repose

sur deux pôles :

- un contrôle a priori de certaines opérations

liées au fonctionnement, soit sur instruction du Directeur General ou

lorsque les auditeurs internes le jugent nécessaires. C'est un

contrôle qui peut porter sur toutes les opérations qui se

réalisent au sein de l'institution.

- un contrôle à posteriori sur l'ensemble des

activités de crédit et de fonctionnement

développées par les agences et le siège et sur la

fiabilité du système de gestion de l'institution. Il se base sur

des missions d'inspection, de vérification, d'observations physiques et

des missions périodiques.

Les missions d'inspection regroupent :

- les réalisations au niveau des bureaux ou agences de

contrôles-tests sur les clients (existence physique), sur les garanties

(matérialité, recevabilité et intégrité),

sur les dossiers (respect des procédures de déboursement et

remboursement), sur les frais de dossiers, les fonds et dépôts de

garanties, les encours de crédit, les garanties décès, les

impayés (confirmation des soldes par les clients),

- les contrôles inopinés portant en

général sur le respect des procédures et règlement

en vigueur et plus particulièrement sur les caisses, les guichets, les

sauvegardes informatiques, le fonctionnement des comités de

crédit et autres réunions internes.

Les missions périodiques concernent :

- la révision des comptes de l'institution

arrêtée périodiquement,

- les évaluations périodiques du dispositif de

contrôle interne,

- les missions annuelles de pré audit externe,

- les audits tournants des grandes fonctions

(comptabilité et finances, administration, juridique, crédit,

informatique, ressources humaines et marketing) ;

Ces différentes missions sont organisées et

exécutées suivant des techniques généralement

admises en la matière (interviews, questionnaire, observations

physiques, constations matérielles, enquêtes et sondages,

circularisation).

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Des rapports mensuels d'activités sont établis

et transmis au Directeur Général pour rendre compte des

remarques, les dysfonctionnements et recommandations idoines découlant

des travaux et missions effectuées.

L'audit interne du PADME est ainsi appelé à jouer

les rôles suivants :

- un rôle de surveillance générale en

appréciant et en vérifiant l'efficacité des

contrôles internes opérés au niveau des agences

décentralisées ;

- un rôle de contrôle actif par des interventions

périodiques et soutenues ;

- un rôle de préventions par la recherche

permanente des risques probables non encore couverts (vols, erreurs, omissions,

fraudes de tous genres) et la proposition le cas échéant, de

procédures satisfaisantes pour les couvrir

- un rôle d'information de la direction, pour

dispositions à prendre, sur tout fait délictuel ou

préjudiciable dont il peut se rendre compte lors des différents

contrôles ;

- un rôle de conseil et de formation en expliquant

à chaque fois que c'est nécessaire les raisons qui fondent les

mesures en vigueur et la manière correcte de les appliquer.

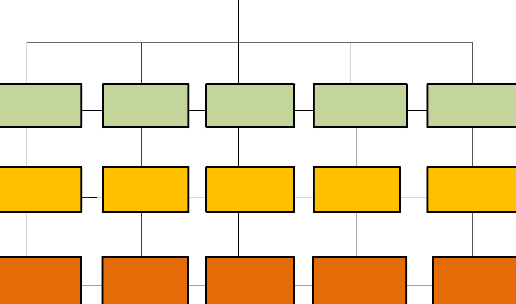

Graphique 2 : ORGANIGRAMME DU SERVICE AUDIT INTERNE

CHEF SERVICE

ADJOINT AU CHEF SERVICE CHARGE

DES MISSIONS

SPECIALES ET DE

L'AUDIT DU

PORTEFEUILLE

AUDITEURS

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

22

Source : Manuel de procédure d'audit de PADME

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

23

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

B. Les taches effectuées en stage :

Pour des nombreuses raisons, nous n'avons pas pu faire la

visite du terrain avec les auditeurs de PADME. Mais néanmoins, nous

avons eu à effectuer certaines tâches d'Audit interne au sein de

cette entité telle que le contrôle des dossiers de crédit

déjà déboursé. Il s'agit de vérifier

essentiellement, à partir d'un échantillon prélevé

des dossiers concernés ; le respect des procédures en vigueur au

PADME dans leur montage.

En dehors du service principal « Service d'Audit Interne

» ; on a effectué les tâches comme l'accueil ou la

réception des clients qui sollicitent de nouveau prêt ou

renouvellement tout en remplissant les différents registres selon la

nature du client, la recherche et le classement des dossiers dans les

placards(les dossiers caution solidaires sont classés selon le plus

grand numéro) puis les dossiers sont transmis aux chargés de

prêt selon leurs secteurs d'activité pour l'enregistrement de leur

demande de crédit afin de pouvoir monter le dossier, la participation

aux différentes séances d'animation, aider les clients à

remplir le bordereau de versement, le remplissage du bon de

déboursement, transmission des dossiers au Chef bureau pour mettre son

visa et effectuer son contrôle, l'orientation des clients potentiels et

anciens vers les chargés de prêt, transmission des dossiers

à débourser aux caissières, gestion de la ligne

téléphonique si l'AB s'est élevé, remplissage des

reçus de caisses ayant pour motif dépôt mobile money /

retrait mobile money, remplissage des fiches d'évaluations

(évaluation crédit, évaluation garantie et identification)

dans le bureau de Jéricho. Ce dernier est composé des postes

ci-après :

? Chef bureau(01) ;

? Chargé de prêt(03) ;

? L'Agent de bureau(01) ;

? Les caissières(03) ;

? Les Agents de Recouvrement(04).

C. Les atouts

Ce sont les avantages internes et externes de PADME

1- Identification des forces :

Pour un diagnostic interne, nous pouvons retenir quelques

forces telles que : gamme de produits étendue, large couverture du

territoire national, grande proximité avec la clientèle,

réaménagement des portefeuilles des agents dans les grandes

villes pour un bon suivi du

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

24

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

portefeuille, l'accueil chaleureux et le déroulement de

la séance d'animation en langue nationale

2- Analyse des opportunités :

Pour un diagnostic externe, nous avons relevé le bon

positionnement géographique du siège, l'ancienneté de

PADME dans le milieu par rapport à certains concurrents, la bonne image

externe de PADME

D- Difficulté rencontrée en stage

Au nombre des difficultés rencontrées ayant un

impact significatif sur le travail présenté, nous avons le

mauvais classement des dossiers dû à l'insuffisance d'armoires

métallique, pendant les périodes d'affluence nous rentrons

tardivement ce qui nous empêche parfois de synthétiser au jour le

jour les informations reçues, difficulté d'aller faire la visite

de terrain avec les auditeurs, difficulté d'appliquer la théorie

à la pratique.

E- Les problèmes

L'être humain est une créature la plus

intelligente parmi toute créature sur terre. Malgré celle-ci, ses

créations ne sont pas restées sans présenter de

problèmes. C'est ainsi se présente une entité aussi.

Malgré les nombreuses forces et opportunités dont disposent

PADME, cette association a aussi ses faiblesses et menaces.

1- Identification des faiblesses

Au nombre de ses faiblesses internes, nous avons pu relever

la non considération de l'auditeur interne par les agents comme leur

allié pour améliorer leur travail, le département de

l'audit interne n'est pas directement sous la supervision du conseil

d'administration, le rapport d'audit est déposé au Directeur

General, la prise de l'auditeur interne par certains agents comme quelqu'un qui

peut leur faire du mal, la mauvaise qualité de travail de certains

agents opérationnels, manque de rigueur dans le suivi des

évaluations et formations des agents, persistance des impayés, la

lourdeur des procédures administratives, l'implantation des ordinateurs

des chargés de prêt et du chef bureau, le problème de

connexion.

2- Analyse des menaces

Pour les menaces externes, nous avons pu identifier la

concurrence accrue, la prédominance du secteur informel.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

25

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Paragraphe 2 : Problématique, objectifs et intérêt de

la recherche.

A- Problématique :

Dans le contexte actuel de la mondialisation, le monde de

microfinance évolue en perpétuelle turbulence. Ce qui donne

l'accès à l'augmentation des incertitudes et des risques, les

problèmes d'ordre éthique et plusieurs autres facteurs. Tous ont

toujours une double incidence sur la vie de ces institutions de microfinance,

soit en son avantage ou soit en son désavantage. Pour diminuer ces

risques, les décideurs ont intégré les dispositifs

permettant de suppléer à l'impossibilité d'appliquer

partout la supervision. Notons qu'un système de contrôle efficace

et adapté à l'entreprise permet aux managers d'améliorer

leurs gouvernances et contribue ainsi à créer la valeur

ajoutée au sein de l'entreprise. Le choix de ces dispositifs vise

à garantir la qualité de l'organisation à travers la

performance. Elle peut être exprimée en terme comptable et

financier, et dépend de la capacité à se procurer des

ressources au moindre cout, les préserver ainsi que le patrimoine, les

utiliser de la manière la plus productive possible.

La performance peut avoir un caractère plus

général : c'est la capacité à déterminer et

à mettre en oeuvre de bonne stratégie dans le cadre des

finalités qu'elle poursuit. Ces finalités sont variées :

il peut s'agir de contribuer à la conception et à la mise en

oeuvre des procédures, contrôler le respect de ces

procédures, accomplir les missions diverses à lui confier par le

Directeur General. C'est d'ailleurs les finalités définies par le

service d'Audit Interne de l'Association pour la Promotion et l'Appui au

Développement des Micro-Entreprises(PADME). Une fois les

finalités définies, le succès dépend de l'aptitude

à définir les stratégies adaptées et à les

mettre en oeuvre. Les dispositifs organisationnels doivent donc garantir le

niveau de la performance dans ces deux domaines économiques et

stratégiques. On appelle contrôle interne l'ensemble de tels

dispositifs.

Il est souhaitable de tester périodiquement

l'efficacité et la pertinence de cet aspect du contrôle interne.

On appelle audit le processus consistant à étudier et à

évaluer le contrôle interne ou certains de ses aspects, ainsi que

les performances que ça sou tend. C'est aussi une activité

indépendante et objective qui donne à une organisation une

assurance sur le degré de maitrise de ses opérations, lui apporte

des conseils pour les améliorer et contribue à créer de la

valeur ajoutée. Au cours de notre stage dans l'Association PADME, on a

constaté que le département d'Audit interne n'est pas sous la

supervision du conseil d'administration et son rapport est soumis au Directeur

Général, cette association comprend 06 auditeurs y compris le

chef service d'audit interne pour 47 points de services sur toute

l'étendue du territoire

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

26

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

béninois y compris le siège or chacun d'eux

prend congé d'un mois dans l'année. Notre étude sera donc

axée autour de l'Audit Interne. La question principale que l'on pourrait

se poser est celle de savoir si la fonction d'audit interne est-elle

efficace?

L'efficacité décrit la capacité d'une

personne, d'un groupe ou d'un système à arriver à ses buts

ou aux buts qu'on lui a fixés. Etre efficace serait donc de produire des

résultats escomptés et réaliser des objectifs. En d'autres

mots, ce serait faire des bonnes choses quand il faut et là où il

faut ou tout simplement obtenir les bons résultats. Voulant être

pragmatique et évitant de nous baser sur des spéculations sans

fondements scientifiques, nous tâchons de répondre à

certaines questions dégagées de cette question centrale que voici

:

Le service d'audit interne arrive-t-il à couvrir tous

les points de services dans sa mission? L'absence du comité d'audit

interne influence-t-elle l'efficacité du SAI de PADME?

Ces questions constituent une pierre d'achoppement de cette

étude. Nous nous efforçons d'y répondre, tout en

reconnaissant l'existence d'autres aspects du problème qui

méritent aussi d'être examinés.

B- Objectifs

En vue d'apporter des solutions aux manifestations des

problèmes évoqués dans notre problématique, la

présente étude vise certains objectifs bien ciblés en

général et spécifiques.

1- Objectif Général

L'objectif général de notre étude est

d'analyser l'efficacité de l'audit interne de PADME.

2- Objectifs Spécifiques :

Plus concrètement, il nous reviendra

premièrement d'étudier la contribution du service audit interne

dans la gestion du crédit de PADME et ensuite identifier l'effet de

l'absence du comité d'audit sur l'efficacité du service d'audit

interne de PADME.

C- Intérêt de l'étude

Pour l'organisation, notre étude permettra à la

direction générale de PADME de mettre le service d'audit interne

sous la supervision du conseil d'administration et d'améliorer le nombre

d'agent auditeurs intervenant dans ce service afin qu'il soit efficace. En

outre, elle nous permettra à tant qu'un étudiant de maitriser les

procédures d'audit interne dans une institution de microfinance, de

savoir l'importance du service d'audit interne dans une

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

27

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

institution de microfinance, de connaitre la manière

par laquelle l'audit de crédit se fait, de concilier la théorie

à la pratique qui surement nous ouvrira les voies d'autres recherches

ultérieures et désormais de savoir comment s'adapter à la

vie professionnelle. Ensuite, pour la génération future, cette

étude pourra guider les générations futures à mieux

analyser l'efficacité de l'audit interne dans une institution de

microfinance et apporter un plus pour l'efficacité de l'audit interne

dans une institution de microfinance. Enfin du côté de la

clientèle, elle permettra aux clients d'investir dans l'objet de son

crédit et respecter son engagement.

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

CHAPITRE II : REVUE DE LITTERATURE ET CADRE

METHODOLOGIQUE DE L'ETUDE

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

29

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Section 1 : REVUE DE LITTERATURE ET HYPOTHESES DE

RECHERCHE

Paragraphe 1 : Revue de littérature

A- Clarification conceptuelle 1- AUDIT

L'audit est une expertise professionnelle effectuée par

un agent compétent et impartial aboutissant à un jugement par

rapport à une norme sur les états financiers, le contrôle

interne, l'organisation, la procédure, ou une opération

quelconque d'une entité (COLLINS L. et VALIN G.).

Il s'agit donc d'opérations d'évaluation,

d'investigation, de vérification ou de contrôle, regroupées

sous le terme d'audit en raison d'exigences règlementaires ou

normatives. En effet, ces exigences imposent que ces opérations

correspondent à des procédures écrites avec des

responsables identifiés, ce qui explique l'apparition de ce terme en

français.

L'audit est perçu comme un outil d'amélioration

continue, car il permet de faire le point sur l'existant afin d'en

dégager les points faibles ou non conformes (suivant les

référentiels d'audit). Ce constat, nécessairement

formalisé sous forme de rapport écrit, permet de mener les

actions nécessaires pour corriger les écarts et

disfonctionnements relevés. La norme ISO (International Standards on

Auditing) 9000 distingue : Audit (terme issu de l'anglais provenant d'une

locution latine proche des nations de contrôle, vérification,

expertise, évaluation etc.) vient du verbe latin audire, écouter.

Les romains employaient ce terme pour désigner un contrôle au nom

de l'empereur sur la gestion des provinces. Il fut introduit par les

Anglo-Saxons au début du XIII siècle pour la gestion. Le premier

cabinet d'audit fut fondé au XVe siècle. En 1762, la

4è édition du dictionnaire de l'académie

française définit ainsi le terme d'auditeur des comptes : «

officier de la chambre des comptes, de qui la fonction est de voir et

d'examiner les comptes qui s'y rendent, et qui lui sont renvoyés.

»

En France, les premiers cours d'audit en milieu universitaire

ont été créés à HEC par L.COLLINS et G.VALIN

au début des années 1970. Il s'agissait d'une approche externe

légale (commissaire aux comptes) et l'audit interne (opérationnel

et stratégique). Des générations d'expert-comptable,

commissaires aux comptes et d'auditeurs internes ont été

formées à une pratique moderne et ambitieuse de l'audit à

partir des ouvrages, études de cas et enseignement dispensés

à la HEC.

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

30

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

Si le format d'une mission d'audit peut varier en fonction de

son objet et des attentes de la direction générale (conseil,

appui, assurance, diligence, etc.), on distingue en général trois

phases dans une mission d'audit classique :

Phase de préparation: l'auditeur prépare sa

mission en évaluant à partir des objectifs de l'activité

auditée et de la documentation disponible, les forces et faiblesses

apparentes. Il construit ou prend connaissance du référentiel

applicable (procédures, règlementation, bonnes pratiques,

environnement de contrôle...) relatif au thème de sa mission. Il

décrit la stratégie de sa mission et notamment les tests d'audits

qu'il devra déployer pour la mener à bien.

Phase de test: l'auditeur réalise les tests

envisagés lors de la phase de préparation qui incluent au sens

large l'ensemble des diligences d'audit : entretiens, envoi de questionnaires,

circularisation de tiers, collecte de documents internes, tests applicatifs,

visites de sites, inventaires physiques.

Phase de synthèse : l'équipe d'audit organise

les éléments relevés selon un système de

référencement tracé et qui peut lui-même être

audité. Les principaux outils disponibles tels que les comptes rendus

d'entretiens validés par les audités, les feuilles de travail qui

matérialisent les travaux des auditeurs. Les outils spécifiques

à l'audit interne comme la Feuille de Révélation et

d'Analyse des Problèmes (FRAP) qui décompose chaque

problème en constat ou observation, conséquence ou risque,

analyse causale

Recommandation : Dans le meilleur des cas, la recommandation

est élaborée en collaboration avec l'entité qui aura la

charge de la mettre en oeuvre et fera l'objet d'un plan d'action dès

l'apparition du rapport.

Le rapport d'audit qui offre une vision synthétique des

travaux de l'auditeur à la Direction générale de

l'organisation.

De nos jours, le mot audit est employé pour

désigner des missions différentes, mais il est possible de

qualifier les audits selon leurs objectifs, selon l'entité, selon les

intervenants. Les types d'audit se distinguent ainsi :

1.1- En fonction de l'entité auditée

C'est l'audit autrefois mené seulement dans les

sociétés commerciales, en particulier les sociétés

anonymes, l'audit est aujourd'hui exercé dans toutes les

catégories d'entités y compris celles relevant du secteur non

lucratif (association ...) ou du secteur public. On peut citer des

Réalisé et présenté par

Ismail ADANDJEGBE et Edmond HOUENOU

31

Efficacité de l'audit interne dans les IMF :

cas de la direction générale de PADME Bénin

exemples d'audit qualifiés à partir du nom d'une

entité particulière ou d'une branche d'activité, et dont

les objectifs sont liées à ceux de l'audit financière, de

l'audit opérationnel ou de la gestion comme : audit des centres de

gestion agrées, audit des sociétés mixtes.

1.2- En fonction de l'intervenant

L'audit peut être interne à l'entreprise, ce qui

nous amène à dire qu'il existe deux types d'audit, l'audit

externe et l'audit interne.

a- L'audit interne

Le Conseil d'Administration de l'Institut Français

d'Audit et de Contrôle Interne (IFACI) a défini l'audit interne

comme étant une activité indépendante et objective qui

donne à une organisation une assurance sur le degré de maitrise

de ses opérations, lui apporte ses conseils pour les améliorer et

contribue à créer de la valeur ajoutée. Il aide cette

organisation à atteindre ses objectifs en évaluant par une

approche systémique et méthodique, ses processus de management

des risques, de contrôle et de gouvernement, d'entreprise, et en faisant

des propositions pour renforcer leur efficacité. L'audit interne

consiste à évaluer l'entreprise en elle-même, en passant

notamment en revue la comptabilité et les états financiers, mais

plus généralement tout le fonctionnement de l'entreprise. Un

audit interne est assimilable à audit financier, complété

par d'autres investigations.

Pour RENARD Jacques(2009) : « l'audit interne est comme

un dispositif interne à l'entreprise qui vise à apprécier

l'exactitude et la sincérité des informations notamment

comptables, assurer la sécurité physique et comptable des

opérations, garantir l'intégrité du patrimoine, juger

l'efficacité des systèmes d'information »

D'après SCHIEKEN Pierre(2010) : « l'audit interne

est une activité indépendante et objective qui donne à une

organisation sur le degré de maitrise de ses opérations lui

apporte ses conseils pour les améliorer, et contribue à

créer de la valeur ajoutée. »

Quant à nous, il est : « une fonction

indépendante d'appréciation, exercée dans une organisation

par un de ces département, pour examiner et évaluer les

activités de cette organisation. » L'objectif de l'audit interne