|

Projet de fin d'étude

En vue de l'obtention d'une licence en sciences

économiques

Option : Gestion

Sous Thème :

Réalisé par : Encadré

par

AFANGA Nassima Mme ECH-ECHBANI Amina

2019/2020

Année universitaire :

2

REMERCIEMENT

En préambule à ce projet, nous remercions ALLAH

qui nous aide et nous donne la patience et le courage durant ces longues

années d'étude. Nous souhaitons adresser nos remerciements les

plus sincères aux personnes qui nous ont apporté leur aide et qui

ont contribué à l'élaboration de ce mémoire ainsi

qu'à la réussite de cette formidable année universitaire.

Ces remerciements vont tout d'abord au corps professoral et administratif de la

Faculté IBN ZOHR des Sciences Juridiques, économiques et

sociales, pour la richesse et la qualité de leur enseignement et qui

déploient de grands efforts pour assurer à leurs étudiants

une formation actualisée.

Nous tenons à remercier sincèrement Madame,

ECH-ECHABANI Amina qui, en tant que Directrice de projet, s'est toujours

montrée à l'écoute et très disponible tout au long

de la réalisation de ce projet, ainsi pour l'inspiration, l'aide et le

temps qu'elle a bien voulu nous consacrer et sans qui ce projet n'aurait jamais

vu le jour. Nous vous sommes très reconnaissants. Nous vous exprimons

notre grande admiration pour vos hautes qualités humaines et

professionnelles. Nous vous prions de trouver, dans ce modeste travail,

l'expression de nos sincères reconnaissances et notre respectueuse

admiration.

3

DEDICACE

À nos parents pour leur contribution, leur soutien et leur

patience.

À nos soeurs et nos frères qui nous ont

chaleureusement supporté et encouragé tout au long de mon

parcours.

Enfin, nous adressons nos plus sincères remerciements

à tous nos proches et amis, qui nous ont toujours encouragés au

cours de la réalisation de ce projet et à qui je souhaite plus de

succès.

Merci à tous et à toutes.

4

SOMMAIRE

Introduction Générale : 9

Première partie : Le cadre théorique

11

Introduction 12

Premier Chapitre : Définitions et concepts

13

Section 1 : Notions sur la banque 13

Section 2 : Notion du risque 16

Section 3 : Notion de gestion des risques 18

Section 4 : Gestion théorique du risque bancaire

24

Conclusion 33

Deuxième Chapitre : Présentation de la

banque populaire 34

Introduction : 34

Section 1 : Présentation du groupe banque

populaire (GBP) 35

Section 2 : Services et produits fournis par la banque

populaire 46

CONCLUSION : 53

CONCLUSION DE LA PREMIERE PARTIE 54

DEUXIEME PARTIE : GETION DE RISQUES AU SEIN DE LA BANQUE

POPULAIRE55

Introduction 56

Premier chapitre : Maitrise des risques bancaires au

Maroc 57

Introduction 57

Section 1 : Evolution de la réglementation

prudentielle 58

Section 2 : Mesures de renforcement du système

financier 60

Section 3 : Mesures de protection de la clientèle

73

Conclusion 78

Deuxième chapitre : Organisation et structures

dédiée à la gestion des risques au sein de la

banque populaire 79

Introduction 79

Section 1 : Risque de crédit 79

Section 2 : Risques de marché. 86

Section 3 : Risques ALM 93

5

Section 4 : Risque de liquidité 94

Section 5: Risques operationnels 95

Section 6 : Risques pays 98

Conclusion 99

Conclusion générale 100

6

Liste des tableaux :

Tableau N°1 : Panorama des risques et de

secteur bancaire 21

Tableau N°2 : Les étapes de

maîtrises des risques 30

Tableau N°3 : Fiche signalétique

de la banque populaire 42

Tableau N°4 : Part du marché 44

Tableau N°5 : Filiales de la banque

populaire 44

Tableau N°6 : Chiffre clés 44

Liste des figures :

Figure N°1 : Le mécanisme de

déroulement de gestion des risques 24

Figure N°2 : Organisation CPM 37

Figure N°3 : Organigramme de la banque

centrale populaire 39

Figure N°4 : Actionnariat de la banque

centrale populaire 41

7

ABREVIATIONS

ABI: Atlantic Business Internationale

ALM: Asset and Liability Management (La

gestion actif-passif)

BAM: Bank Al Maghreb

BCP : Banque centrale populaire

BIA : Business Impact Analysis

BNDE : Banque nationale pour le

développement économique

BPR : Banques Populaires Régionales

CMCC : Crédit de Mobilisations des

Créances Commerciales

CNCA : Caisse nationale de crédit

agricole

CPM : Crédit Populaire du Maroc

DMIA : Durée Maximum d'Interruption

Admissible

FMI : Fonds monétaire international

GAB : Guichets Automatiques Bancaire

GBP : Groupe banque populaire

OCA : Organismes coopératif

agricole

OCDE : Organisation de coopération et

de développement économique

OFS : Organismes Financières

Spécialistes

OPCVM : Organisme de Placements Collectif en

Valeurs Mobilières

PCA : Plan de comité

d'activité

PCEC : Plan comptable des

établissements de crédit

PME : Petites et Moyennes Entreprises

PMI : Petite et Moyennes Industries

PMT : Plan Moyen Terme

P&L : Profit et Perte

PRO : Professionnel

8

PSM : Plan Secours Métier

SCIP : Service centrale des incendies de

paiement

SCR : Service centrale des risques

SIMT : Système Interbancaire Marocain

de Télé compensation

TPE : Très petite entreprise

VaR : Value at Risk

9

Introduction Générale :

Au lendemain de l'indépendance du Maroc en 1956, les bases

d'un système bancaire national ont été mises en place.

Ainsi, la Banque du Maroc a été instituée par le dahir

n° 1-59-233 du 30 juin 1959 pour se substituer à la Banque d'Etat

du Maroc et assurer la fonction de Banque Centrale. Créée sous

forme d'établissement public doté de la personnalité

civile et de l'autonomie financière, cette institution s'est vue confier

le privilège de l'émission de la monnaie fiduciaire, ainsi que la

mission de veiller à la stabilité de la monnaie et de s'assurer

du bon fonctionnement du système bancaire.

Le secteur bancaire marocain est considéré comme

l'un des moteurs du développement de l'économie de pays et de sa

prospérité. Il constitue un pôle de financement primordial

pour les agents économiques. Il joue certes un rôle

d'intermédiation, mais également et surtout un rôle de

catalyseur de fonds pour assurer la croissance et le développement du

pays. La banque sert donc d'intermédiaire entre les agents

économiques en situation de capacité de financement, en recevant

leurs fonds sous forme de dépôt, et elle les distribue par des

crédits, à ceux qui désirent financer leur

activité. Dans ce sens, l'octroi du crédit est la fonction

principale des banques.

L'environnement bancaire est devenu très instable et

très vulnérable face aux différentes fluctuations de la

sphère monétaire, face à ces différentes

perturbations les banques sont de plus en plus menacées par une

diversité de risques nuisant à son activité et à sa

position sur le marché financier.

Toutefois, La gestion du risque, ou management du risque, est la

discipline qui s'attache à identifier et à traiter

méthodologiquement les risques relatifs aux activités d'une

organisation, quelles que soient la nature ou l'origine de ces risques.

À ce titre, il s'agit d'une composante de la

stratégie qui vise à réduire la probabilité

d'échec ou d'incertitude de tous les facteurs pouvant affecter

l'organisme.

10

A cet effet, la prise de risques est inhérente à

l'activité bancaire et se reflète directement dans la

rentabilité des opérations. La direction générale

doit donc disposer des outils nécessaires pour mesurer, évaluer

et assurer une gestion maîtrisée de ces risques afin de maximiser

son profit.

L'étude de la gestion des risques a débuté

après la Deuxième Guerre mondiale. La gestion des risques a

pendant longtemps été associée à l'utilisation de

l'assurance de marché pour protéger les individus et les

entreprises contre différentes pertes associées à des

accidents. Des formes de gestion des risques purs, alternatives à

l'assurance de marché, ont pris forme durant les années 1950

lorsque l'assurance de marché a été perçue

très coûteuse et incomplète.

Comme toutes les sociétés, la banque est une

entreprise commerciale, qui recherche aussi le bénéfice. Elle se

doit donc d'être rentable dans son activité.

La performance d'une banque sous-entend une bonne gestion des

risques par des techniques efficaces mises en oeuvre. Mais comment s'y prendre

dans un environnement si risqué ?

Alors à travers ce présent travail, nous allons

essayer d'apporter des éléments de réponse à la

problématique suivante : « Comment les banques doivent

gérer l'ensemble des risques liés à ses activités

et à son environnement ? »

Cette problématique sera traitée en deux parties la

première est consacré aux définitions et aux analyses

théoriques, la deuxième à l'étude pratique.

11

Première partie :

Le cadre théorique

12

Introduction

De façon traditionnelle, la banque assure une fonction

d'intermédiation financière entre agents économiques.

Elles collectent les dépôts des agents à excédent de

ressources et prêtent à ceux qui ont des besoins de financement.

La fourniture de ce service s'inscrit dans le cadre d'un accompagnement de la

clientèle.

Le risque de crédit est devenu le plus important et le

plus dangereux auquel est exposée une banque., du fait, d'une part, de

l'importance des opérations de crédit dans son activité,

axée essentiellement sur le financement de l'économie, et le

volume des fonds engagés dans ces opérations,

A cet effet, la banque dispose du statut de partenaire

auprès des entreprises ; celui de fournisseur de moyens financiers. Elle

leur propose différents types de crédits adaptés à

leurs besoins.

Les banques alors ont pour mission de soutenir la croissance

à court terme, avec la distribution de crédit à la

consommation, et à long terme, avec la mise en place de crédits

immobiliers et de crédits aux entreprises.

Cette première partie de l'étude est

consacré à l'analyse théorique de l'activité

bancaire et les risques liés à ces activités. Cette partie

est subdivisé en deux chapitres, le premier est consacrée pour la

définition de certains concepts qui sont reliés au risques, et le

traitement des risques en général, le deuxième pour la

présentation de la banque populaire.

13

Premier Chapitre : Définitions et concepts

Section 1 : Notions sur la banque

1. Définitions

Sont considérés comme établissements de

crédit les personnes morales qui exercent leur activité au Maroc,

quels que soient le lieu de leur siège social, la nationalité des

apporteurs de leur capital social ou de leur dotation ou celle de leurs

dirigeants et qui exercent à titre de profession habituelle, une ou

plusieurs des activités suivantes ;

V La réception de fonds du public ;

V Les opérations de crédit ;

V La mise à la disposition de la clientèle de tous

moyens de paiement, ou leur gestion.1

· Une banque est une entreprise qui a une

activité financière. Elle constitue, juridiquement, une

institution financière régie par le code monétaire et

financier.

· La banque est une Établissement financier qui,

recevant des fonds du public, les emploie pour effectuer des opérations

de crédit et des opérations financières

· Une banque est une entreprise de commerce de l'argent

via des réceptions et avancements de fonds, des prêts, la gestion

de valeurs boursières

· Une banque est un intermédiaire financier qui

gère les dépôts, et collecte l'épargne des clients,

accorde des prêts, et offre des services financiers. Elle effectue cette

activité en général grâce a un réseau

d'agence bancaire.

· Entreprise ou établissement qui fait profession

habituelle de recevoir du public, sous forme de dépôts ou

autrement, des fonds qu'il emploie pour son propre en opérations

d'escompte, de crédit ou en opérations financières ; ne

pas confondre avec les établissements financiers. Banque dont

l'activité principale est outre l'octroi de crédits, la prise et

la gestion de participations dans des affaires existantes ou en formation, et

consiste à l'ouverture des crédits dont le terme est au moins

égal à deux années, sauf autorisation, ne peut recevoir de

dépôts pour un terme inférieur à cette dure Banque,

commerce de dépôt. 2

· Banque Institution financière assurant, par

création monétaire, une grande partie du financement de

l'économie grâce à des prêts variés, adaptes

aux besoins des emprunteurs. Les banques assurent également la

circulation de la monnaie scripturale.3

14

2. Fonctions de la banque ? La collecte des

dépôts

La collecte des dépôts est une mission

essentielle des banques elle représente un enjeu considérable

pour chaque établissement, car elle détermine pour chaque banque

sa part de marché, sa capacité à distribuer des

crédits, sa trésorerie, son rôle sur le marché en

tant que préteur ou emprunteur.

? La gestion des moyens de paiement :

Afin de faciliter les transactions, les banques ont mis

à la disposition de leur clientèle, différents moyens de

paiement, efficaces et sécurisés.

Pour la réalisation de différentes

opérations, la banque met à la disposition de sa clientèle

des instruments de paiement classique (cheque, lettre de change, ordre de

virement, ...) d'une part et d'autres supports électroniques pour

faciliter et surtout sécuriser les recouvrements des appoints et cela

par la mise en place d'un système de paiement électronique.

? L'octroi des crédits:

La distribution des crédits est l'activité

principale d'une banque.

On se disposant de ressources suffisantes, la banque met

à la disposition de sa clientèle une variété de

concours. Cette activité est liée à la

réglementation prudentielle.

La banque peut faire appel au marché interbancaire, ou

à la banque centrale pour se refinancer.

3. Les différents types des banques ? Les banque

Centrales

Banque investie des fonctions d'émission de la monnaie et

de modulation directe ou indirecte de la quantité et du coût du

crédit dans le cadre national.

Ce terme s'emploie aujourd'hui de préférence

à celui de banque (ou institut) d'émission.

La mission essentielle de la banque centrale est d'assurer la

stabilité monétaire et de veiller à sa

compatibilité avec l'expansion économique. Élément

« central » du système bancaire, elle en règle la

liquidité, elle en organise les règlements par compensation entre

les banques

et joue le rôle de correspondant avec les banques

centrales étrangères. 4

15

La banque centrale est une institution chargée par

l'État de décider d'appliquer la politique monétaire. Elle

joue tout ou partie des trois rôles suivants : assurer l'émission

de la monnaie fiduciaire et contribuer ainsi à fixer les taux

d'intérêt.

Bank Al-Maghreb est la banque centrale du Royaume du

Maroc. C'est un établissement public doté de la

personnalité morale et de l'autonomie financière.

> Les banques commerciales

Les banques commerciales sont aussi appelées

banques de détail. C'est le type de banques avec lequel le grand

public est le plus familier. En effet les banques commerciales sont les banques

dans lesquelles nous avons tous notre compte bancaire ainsi que nos

comptes épargne.

Ces banques commerciales ou banques de détail

proposent des services bancaires à ses clients qui sont soit des

particuliers soit des entreprises. Parmi ces services bancaires on peut citer

:

· La mise à disposition d'un compte bancaire avec

tous les services qui vont avec comme par exemple la mise à disposition

de moyens de paiement (carte bancaire, chéquier...)

· Les different crédits ou prêts

· Le dépôt d'argent (comptes

épargne...) > Les banques d'investissement

Les banques d'investissement ont une activité

basée sur les marchés financiers. Ces banques d'investissement

achètent et vendent des actions, des obligations ou des produits

dérivés sur les marchés financiers. Elles peuvent aussi

s'occuper de levée de fonds pour des entreprises nouvellement

cotées ou gérer des opérations de change.

> Les banques participatives

Les banques participatives au Maroc désignent

communément les banques qui se réclament de la finance

islamique.

16

Section 2 : Notion du risque

1. Définitions

? Élément d'incertitude qui peut affecter

l'activité d'un agent ou le déroulement d'une opération

économique. 5

? Il est très difficile de définir de

façon générale la notion de risque. Le risque est

lié à la survenance d'un événement que l'on ne peut

prévoir, qui a des conséquences importantes sur le bilan de la

banque. Il faut donc distinguer son caractère aléatoire et

imprévisible qui constitue l'origine du risque.

2. Les types des risques :

2.1. Risques de crédit

Le risque de crédit est le risque que l'emprunteur ne

rembourse pas sa dette à l'échéance fixée. S'il

était à l'origine une préoccupation pour les seuls

organismes bancaires, il concerne pourtant toutes les entreprises, notamment

via les créances qu'elles accordent à leurs clients, qui sont des

formes de prêt à court terme, et nombreuses sont aujourd'hui

amenées à l'intégrer dans leur gestion afin de le

minimiser.

Les risques encourus par les clients et les banques en raison

des opérations de crédit conclues peuvent être

regroupés en quatre catégories le risque de taux, le risque de

non mobilisation des crédits accordés, le risque

d'insolvabilité et le risque des créances nées sur

l'étranger.

Le risque de taux est lié à la variation des

taux d'intérêt. Il se réalise pour les clients lorsque par

exemple ces derniers ont emprunté à une époque où

les taux d'intérêt étaient élevés, lesdits

taux ayant subi une variation à la baisse postérieurement

à l'octroi du crédit. Ce risque est également encouru par

les banques : il résulte de l'octroi de crédits à taux

fixes financés à l'aide de ressources ou dépôts

à taux variables 6.

Les banques encourent également un risque de non

mobilisation des crédits octroyés. Ce risque se réalise

lorsque la banque, qui a accordé un crédit, ne peut pas se

refinancer en mobilisant la créance résultant du crédit

auprès d'un tiers, en particulier de la Banque.

17

Quand au risque d'insolvabilité, il est lié

à la situation du débiteur : la restitution des fonds

prêtés est menacée lorsque celui-ci connaît des

difficultés financières. Ce risque se réalise en cas de

défaut de paiement du capital prêté ou des

intérêts dus 7.

Ce risque d'insolvabilité, encore appelé risque

de crédit, peut concerner aussi bien les créances internes que

les créances nées sur l'étranger. Ces dernières

sont toutefois à l'origine de risques supplémentaires. Si ces

créances sont libellées en devises, il y a un risque de change

8. Ce risque est inhérent au commerce international

9 comme le sont également le risque politique (guerre,

révolution) ou le risque naturel.

2.2. Le risque économique

Le risque économique est caractérisé par

les crises « économiques » par un repliement

général de l'activité économique. Le passage d'une

crise économique est marqué par les difficultés

commerciales ou financières pour la plupart des entreprises et par un

accroissement du nombre des dépôts de bilans.

2.3. Le risque monétaire

Les troubles monétaires amènent les

gouvernements à prendre des mesures telles que la suspension des

paiements envers l'étranger. Dans certains pays, des défaillances

de banques ont entraîné des séries de faillite.

2.4. Le risque politique

Le risque politique réside dans les

révolutions, les guerres civiles et étrangères. Les

guerres entraînent des fermetures d'entreprises, des réquisitions,

des destructions. Elles peuvent être à l'origine de moratoires qui

paralysent les règlements.

2.5. Le risque social

Le risque social est caractérisé par les

troubles sociaux. Les troubles sociaux peuvent s'accompagner de grèves,

d'émeutes, de pillage, et sont parfois aussi préjudiciables

à telle ou telle entreprise que les guerres étrangères.

7. Ce risque peut faire l'objet d'une appréciation selon

la technique du crédit scoring qui « consiste à attribuer

à une particulier une note mesurant le risque d'impayé qu'il

représente »

18

2.6. Le risque naturel

Il faut noter également les conséquences

d'événements naturels tels que des inondations, des

sécheresses, des incendies, des épidémies, des invasions

de parasites, qui peuvent frapper des régions plus ou moins

étendues.

3. Couverture des risques

Ces divers risques font l'objet de couverture. On essaie

ainsi de se prémunir contre la réalisation de ces risques ou, si

le risque est réalisé, on tente d'éviter d'en supporter la

charge financière qui en résulte. La couverture des risques peut

être réalisée par divers moyens, le choix du moyen

dépendant du risque que l'on veut couvrir ou éliminer. Ces moyens

se ramènent cependant à une seule idée : la conclusion de

contrats qui peut intervenir concomitamment ou postérieurement à

l'opération de crédit. La couverture concomitante peut être

illustrée par les techniques de l'assurance et des garanties ; la

couverture a posteriori peut l'être par la pratique des prêts

substitutifs. 10

Section 3 : Notion de gestion des risques

1. Définition

La gestion des risques bancaires correspond à

l'ensemble des techniques, outils et dispositifs organisationnels mis en place

par la banque pour identifier, mesurer et surveiller les risques auxquels elle

est confrontée.

On distingue deux approches différentes dans la

gestion des risques ; une première interne portant sur les risques pris

individuellement et selon leur nature (risque de crédit, risque de

marché, risque de liquidité...), quand à la seconde, elle

est globale et constitue un processus holistique, qui suppose une consolidation

de tous les risques et la prise en compte de leur interdépendance.

2. Les objectifs de la gestion des risques

La gestion des risques vise la réalisation de quatre

objectifs :

? Assurer la pérennité de

l'établissement, par une allocation efficiente des ressources et une

allocation adéquate des fonds propres qui permettra une meilleure

couverture contre les pertes futures.

19

? Elargir le control interne du suivi des performances au suivi

des risques associés.

? Faciliter la prise de décision pour les

opérations nouvelles et permettre de les facturer aux clients.

? Rééquilibrer le portefeuille de

l'établissement, sur la base des résultats et des effets de

diversification.

3. Classification des risques bancaires

3.1. Le risqué de marché

C'est le risque de perte d'une position de marché

résultant de la variation du prix des instruments détenus dans le

portefeuille de négociation ou dans le cadre d'une activité de

marché dite aussi de négoce.

Le risque de marché englobe deux types de risques :

? Le risque de taux d'intérêt : il

désigne le risque de voir les résultats de la banque

affectés à la baisse suite à une évolution

défavorable du taux d'intérêt.

? Le risque de position sur actions et produits de base

: qui se traduit par une évolution défavorable des prix de

certains produits spécifiques (les actions, matières

premières et certains titres de créances).

3.2. Le risque de liquidité:

Le risque de liquidité bancaire est le fait qu'une

banque n'ait pas assez de liquidités pour répondre à ses

engagements à court terme. La banque n'est alors plus solvable. Elle est

dans l'incapacité de répondre aux demandes de retraits de ses

clients.

Il faut savoir qu'une banque se finance

généralement à court terme. Elle emprunte de l'argent

à sa banque centrale, ou auprès d'autres banques. Cela lui permet

d'accorder des prêts souvent à long terme à ses clients. En

faisant cela, la banque s'expose au risque de liquidité bancaire. En

effet, si elle n'arrive plus à emprunter à court terme et si ses

clients ne déposent pas assez d'argent, la banque peut se retrouver

à court de liquidités.

20

3.3. Le risque de change :

Le risque de change désigne l'incertitude quant au taux

de change d'une monnaie par rapport à une autre à court et moyen

terme. Il s'agit du risque qui pèse sur la valeur d'une devise par

rapport à une autre du fait de la variation future du taux de change.

3.4. Le risque de contrepartie :

Une banque accorde un crédit à un particulier ou

à un professionnel quand elle estime que la probabilité de

remboursement est supérieure à la probabilité de

non-remboursement.

Le risque de contrepartie peut aussi apparaître dans la

dégradation de la situation financière des

emprunteurs.

La probabilité de défaut d'un emprunteur

augmente avec la dégradation de sa situation financière, cela

accroît donc le risque de contrepartie de la banque.

Pour améliorer la gestion du risque de contrepartie,

les banques accordent des crédits aux particuliers et aux entreprises

sur la base d'analyse de leurs données financières :

? Pour un particulier, la banque

examine l'ensemble de ses revenus, de ses charges, et calcule son « reste

à vivre ».

? Pour une entreprise, la banque

effectue une analyse financière précise de son bilan comptable,

de son compte de résultat, de son bilan prévisionnel, etc.

3.5. Le risque opérationnel:

Le comité de Bâle définit le risque

opérationnel comme « le risque de pertes directes ou indirectes

résultant d'une inadéquation ou d'une défaillance

attribuable à des procédures, des agents, des systèmes

internes ou d'événements externes ». Il renvoie donc

à des inefficiences de l'organisation et du management de l'institution.

Sont inclus dans cette définition : Le risque juridique, le risque

informatique, le risque comptable, le risque déontologique, fraudes,

pertes et vols. Sont exclus : le risque de réputation et le risque

stratégique.

Le risque opérationnel correspond à une

série de pertes occasionnées par la gestion de

l'établissement qui ne sont pas liées directement au risque de

marché ou de crédit. La spécificité de ce risque

réside dans la difficulté de sa quantification, ce qui rend sa

gestion assez complexe.

21

Dans le nouveau ratio de solvabilité du comité de

Bâle, le risque opérationnel fait l'objet d'une exigence de fonds

propres.

Tableau 1 : Panorama des risques et de

secteur bancaire :

Source : Optimind Winter

4. L'évolution de risque bancaire

Le principal risque auquel les banques sont confrontées

est le risque de crédit, qui fait référence à la

possibilité de défaillance d'un débiteur sur un prêt

ou une autre obligation de paiement. L'évolution récente du

secteur bancaire a également mis en lumière d'autres risques et

s'est traduite par un plus grand degré de complexité dans la

structure des risques bancaires. La diversification, en particulier

l'engagement des banques dans le secteur des valeurs mobilières et des

nouveaux instruments financiers, les a rendus vulnérables à une

évolution adverse du marché ou, autrement dits, au risque de

marché.

22

5. Risque de l'activité bancaire

5.1. Le risque juridique

L'inefficacité des systèmes juridique et

judiciaire demeure un obstacle au développement du secteur financier.

Elle pourrait également devenir une source de risque si une concurrence

accrue pousse les banques à rechercher des clients moins solvables.

5.2. Risque de solvabilité:

Désigne l'insuffisance des fonds propres afin d'absorber

les pertes éventuelles par la banque, en effet, ce risque ne

découle pas uniquement d'un manque de fonds propres mais aussi des

divers risques encourus par la banque tel que, le risque de crédit, du

marché, du taux et de change.

L'exposition des banques à ce type de risque peut mettre

en danger son activité, d'où l'objectif recherché par les

institutions financières c'est d'essayer d'ajuster les fonds propres aux

risques afin de faire face à ce genre de risque

d'insolvabilité

5.3. Risque financier :

Un risque financier est un risque de perdre de l'argent suite

à une opération financière (sur un actif financier) ou

à une opération économique ayant une incidence

financière (par exemple une vente à crédit ou en devises

étrangères).

6. Sources des risques

6.1. Défaillance du contrôle interne

L'absence d'un dispositif de contrôle interne a permis

l'application de pratiques frauduleuses à l'intérieur des

établissements bancaires et a engendré une mauvaise

maîtrise des risques.

6.2. Détérioration de la gestion :

Les déficiences de gestion constituent une raison

principale des défaillances bancaires. La mauvaise gestion peut

être appréhendée sous 2 volets :

D'une mauvaise gestion sur le plan technique : elle se traduit

par des stratégies et pratiques inappropriées notamment au niveau

de la gestion des différents risques :

·

23

Risque de contrepartie : un développement excessif des

prêts sans rapport avec le niveau des fonds propres de la banque, une

politique laxiste de crédit débouchant sur une piètre

qualité du portefeuille, concentration des risques sur des secteurs

économiques vulnérables, etc.

· Risque de marge : collecte des dépôts

onéreux et dumping des crédits,

· Risque de taux,

· Risque de transformation,

· Risque de change,

Et d'une gestion de type frauduleuse : elle consiste à

dissimuler les pertes passées ou présentes pour gagner du temps

en procédant à titre d'exemples :

· Au maintien des créances compromises

irrécupérables parmi les crédits sains ou en renouvelant

automatiquement des prêts rééchelonnés. Ces

méthodes constituent le moyen idéal pour établir des

données fictives en matière de produits, évitant de

constituer des provisions et en comptabilisant les intérêts

irrécouvrables comme des revenus.

· À réévaluer des actifs

immobilisés, qu'il s'agisse de biens immobiliers ou de titres. Dans

certains cas la législation autorise les banques à

réévaluer leurs actifs en période d'inflation mais

certaines banques mettent à profit cette possibilité pour gonfler

la valeur comptable de leur actif au-delà de leur véritable

valeur économique ; Pire encore, certains banquiers peuvent

réévaluer leur actif les cédant à des

sociétés « liées » à la banque. Cette

cession s'opérant à crédit et à un prix

supérieur à leur valeur comptable.

· Pour les dépenses, le banquier diffère

la prise en compte de ses engagements (un paiement correspondant à un

achat) jusqu'au moment du paiement effectif, au lieu d'inscrire cette

dépense dans les livres comptables le jour même de la signature du

contrat.

Section 4 : Gestion théorique du risque

bancaire

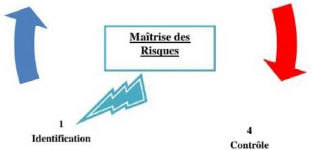

Figure 1 : Le mécanisme de

déroulement de gestion du risque

24

Source : Hicham ZMARROU « Le dispositif

de maîtrise de risque et le contrôle interne au

sein des

établissements de crédit » Thèse professionnelle en

économie, ESC Lille, 2005-2006

P36

1. La dimension managériale et humaine de la

gestion des risques bancaires

On peut distinguer deux niveaux de gestion des risques

bancaires. Une « macro » - gestion, tout d'abord, décrite par

Olfield et Santomero (1997). Ils identifient trois modalités : la

diversification de leur portefeuille d'actifs (crédits, titres), la

couverture des risques par une politique d'assurance et le recours aux fonds

propres de l'établissement. Une « micro » - gestion, ensuite,

qui définit les modalités de sélection des actifs et les

modalités de contrôle du fonctionnement d'un établissement

11. Au niveau « macro », l'intervention humaine

relève des instances de gouvernance qui détermine une politique

générale de risque dans ses choix

25

d'investissement en actifs risqués, validée par

le conseil d'administration. Cette politique risque fixe le cadre

général dans lequel va s'exercer la « micro » -

gestion. Elle donne donc une philosophie générale qui va

influencer les comportements dans la gestion des risques de nature

financière et non financière.

1.1. La gestion des risques financiers

Les risques financiers sont les risques traditionnels de

l'activité bancaire et inhérents à son activité de

base. Le dispositif de gestion de ceux-ci a deux dimensions : une dimension

technique et une dimension organisationnelle et humaine qui se combinent pour

tenter d'aboutir à une sécurisation maximale. C'est dans cette

deuxième dimension que le management joue un rôle clé. On

évalue successivement les trois principales catégories : le

risque de crédit ou de contrepartie, le risque de prix, et le risque de

liquidité

1.1.1. Le risque de crédit

Dans un établissement financier le coeur de

l'activité reste le crédit. Il y représente 40 à

60% des revenus, mais il engendre en contrepartie un coût

élevé en cas de non remboursement. L'efficacité du

dispositif de sélection est donc un déterminant fondamental de la

rentabilité de ces opérations, d'autant plus que jusqu'avant la

crise les taux et les marges pratiqués étaient bas en raison de

la concurrence. Ce dispositif comporte généralement deux volets

:

? Un volet quantitatif au travers des scores et des grilles

de cotation du risque principalement fondé sur des données

financières chiffrées. Dans le cas du crédit à la

consommation il peut être l'unique méthode de sélection. Il

est mis en oeuvre par des analystes crédit qui ne sont pas en contact

direct avec la clientèle 12.

? Un volet qualitatif, venant en complément du

résultat de la cotation, qui conduit à l'acceptation

définitive ou au rejet de la demande. Ce volet qualitatif conduit

à recueillir des informations non financières sur le demandeur,

comme la formation du dirigeant ou l'organisation de l'entreprise dans le cas

d'une demande de ce type de client. Ce sont les chargés d'affaires, en

raison de leur proximité, qui peuvent réunir de telles

informations. Les études montrent d'ailleurs qu'elles ont un poids de

plus en plus grand dans la décision finale de financement (Berger et

Udell, 2002).

11.on n'évoquera pas le rôle de la

régularisation dan la maîtrise de risques. Cette dimension est

évidement déterminante et influence les comportements.

26

L'animation du dispositif de sélection par la ligne

hiérarchique (directeur d'agence, directeur commercial, directeur des

risques) suppose tout d'abord de clarifier la politique d'octroi de

crédit qu'a posée la banque auprès des équipes en

termes de ciblage de la clientèle (particulier à haut, moyen ou

bas revenus ; taille ou chiffre d'affaires d'une PME, secteur

d'activité). Cette politique doit être claire et connue de

tous.

L'animation suppose ensuite de donner la capacité aux

interlocuteurs des clients d'identifier et de sélectionner les

informations déterminantes pour une évaluation correcte du risque

et une décision de financement appropriée. En particulier ils

doivent faire le tri au sein des informations non financières, et

repérer des signaux faibles de difficultés futures. L'animation

nécessite enfin de contrôler l'application des procédures

établies pour la vente de ces produits. La décision

définitive ne survient en effet qu'après plusieurs étapes

obligatoires comme l'instruction du dossier par le service des engagements, et

la validation définitive en comité de crédit auquel

participe un mandataire social de la banque 13. Toute

défaillance à l'un ou l'autre de ces niveaux entraîne une

augmentation des défauts de remboursement.

1.1.2. Le risque de prix ou risque de marché

et le risque de liquidité

Ces deux catégories de risques peuvent

s'appréhender de la même façon au regard du management. La

première catégorie est liée à l'évolution

défavorable du prix des actifs détenus par les banques, ainsi que

l'évolution défavorable des taux d'intérêt et de

change. La seconde catégorie, étroitement liée à la

première, mais également impactée par le risque de

crédit, peut s'illustrer par les difficultés rencontrées

par les établissements pour accéder à des refinancements

en raison de l'évolution défavorable de la valeur de ses

actifs.

Le dispositif de gestion de ces risques est essentiellement

de nature technique. Les outils utilisés sont généralement

des modèles de prévision permettant d'évaluer les pertes

potentielles sur les actifs et l'impact sur la transformation en

liquidité de ceux-ci. Ainsi on détermine une « Value At Risk

» ou VAR de l'actif, et on peut réaliser des scénarios de

stress, ou « stress test », fondés sur des hypothèses

extrêmes d'exposition à des volatilités fortes en raison

des conditions économiques et de marché auxquelles fait face une

banque.

La dimension humaine du dispositif est plus difficile

à appréhender. Il existe là aussi un certain nombre de

procédures à respecter qui conduisent à des prises de

position sur des produits de marché et des produits de taux. Le

management a donc un rôle classique de contrôle de leur

application. Ces procédures relèvent des fronts offices (comme

les salles de marché), et sont complétées par celles mises

en oeuvre dans les back offices (traitements administratifs,

27

conservation de titres par exemple) qui viennent valider les

opérations.

La politique risque, que l'on évoquait pour le risque

de crédit, prévoit, en principe la stratégie

d'investissement et de couverture sur les marchés. Sa définition

relève des dirigeants de la banque et en particulier de sa branche de

banque de financement et d'investissement, puis est validée par les

instances de gouvernance.

1.2. La gestion des risques opérationnels

Parler de risques non financiers peut apparaître un peu

décalé par rapport à l'univers de la finance bancaire. Si

les autorités de régulation internationale se sont saisies du

problème, c'est que leur coût financier est apparu de plus en plus

important et de nature à affecter significativement la

rentabilité et les fonds propres des établissements.

En effet une partie significative de ceux-ci provient de

pratiques frauduleuses, de contrôles défectueux ou du non-respect

des procédures, y compris dans la banque de détail classique. En

plus de leurs conséquences financières, ils sont porteurs d'un

risque de réputation dont les conséquences sont réelles

mais presque impossibles à chiffrer. Pour faire face, les banques, dans

le cadre de la réglementation prudentielle de la profession, ont mis en

place un dispositif de contrôle interne, chargé d'identifier et de

rendre effectif l'ensemble des contrôles, réglementaires ou

propres à l'établissement, au sein des processus. Il est

géré par un service dédié, indépendant des

autres services ou directions, directement rattaché à la

direction générale et consultable directement par le

comité d'audit du conseil d'administration. Le système de

contrôle interne a pour vocation de garantir que le fonctionnement de la

banque est sécurisé et conforme aux règles. Des services

conformité, chargés de vérifier l'effectivité de

ces contrôles, se sont constitués depuis une petite dizaine

d'années, appuyés par une réglementation de plus en plus

pointue sur le sujet.

La dimension organisationnelle et humaine est donc dominante

dans l'origine et dans la gestion de cette catégorie de risque. Leur

gestion suppose d'abord une formalisation et une cartographie de l'ensemble des

processus bancaires. Cette démarche d'écriture est récente

dans les établissements financiers contrairement à l'industrie.

Elle est absolument nécessaire avant d'envisager d'y positionner les

différents points de contrôle. Ensuite le rôle de la ligne

managériale est de permettre une animation efficace de l'ensemble du

processus afin de minimiser les risques opérationnels et financiers,

tout en satisfaisant les attentes des clients. Les établissements

tentent d'agir à trois niveaux pour optimiser l'efficacité du

dispositif :

28

? Les comportements et les valeurs portées par les

ressources humaines : dans le contexte des activités de marché

où les possibilités de gains apparaissent parfois sans limite,

l'action sur les comportements constitue un premier levier de maîtrise de

ses risques. Les codes de déontologie, la culture du respect des lois et

des règlements intérieurs, la prégnance du dispositif de

contrôle de conformité sont les axes généralement

privilégiés. Ils ont pour objectif de favoriser l'adoption de

comportements en ligne avec les annonces en matière de valeurs

d'entreprise avancée dans les rapports annuels ou même dans les

publicités commerciales des établissements.

? Les compétences des collaborateurs : dans des

métiers qui évoluent très vite, où le contenu est

essentiellement de nature financière à haute teneur

mathématique, il est apparu nécessaire, outre le recrutement de

talents dans ces domaines, de mettre en place un dispositif de diffusion et

d'échange de connaissances entre les « initiés », et

les autres participants au processus de production d'un service financier.

Cette brève analyse des aspects managériaux du

dispositif de gestion des risques montre simplement leur existence, sans pour

autant parler de leur effectivité, ni de leur efficacité. Une

analyse académique, dépassionnée et objective, atteste de

l'investissement en hommes et en moyens informatiques pour tenter

d'appréhender l'ensemble des domaines comme pour satisfaire à

différentes exigences réglementaires en la matière. Pour

autant les dispositifs qui ont été mis en place ont failli dans

une large mesure.

Le contrôle et l'audit interne n'ont pas su

empêcher des prises de risques excessives et des dysfonctionnements

grossiers. Le management a laissé se développer des comportements

déviants allant à l'encontre de l'intérêt de

l'établissement et de ses clients. Le risque de réputation,

alimenté par les médias, n'a sans doute jamais été

aussi fort que ces cinquante dernières années, même si

l'ensemble des établissements y fait face. Il est donc nécessaire

de qualifier ces dysfonctionnements, de voir en quoi le management a fini par

contribuer à la hausse du risque et d'esquisser quelques

propositions.

2. La maîtrise des risques :

La gestion des risques prend deux formes évidemment

liées, la première de maîtrise des risques, tant

opérationnelle que prudentielle, et la seconde de gestion de bilan, dont

l'objectif est l'immunisation contre les risques financiers et la fixation des

conditions de rentabilité des opérations.

29

La maîtrise des risques évolue rapidement dans les

banques et allie désormais maîtrise opérationnelle et

maîtrise prudentielle pour déboucher sur une allocation de fonds

propres.

2.1. Maîtrise opérationnelle

La maîtrise opérationnelle est assurée par

un dispositif complet :

? D'enveloppes sectorielles sur les secteurs ou types

d'opérations les plus sensibles (immobilier, opérations à

effet de levier ...).

? D'enveloppes géographiques sur les pays à

risques (existence d'un risque souverain ou d'un risque de non transfert),

? D'autorisations fixées par société ou par

groupe de sociétés et décentralisées en fonction du

niveau de délégation octroyé aux opérateurs

Cette maîtrise inclut les mesures de gestion individuelle

du risque, suivi des engagements, action de recouvrement des créances,

mise en jeu des garanties, provisionnement éventuel ...

2.2. Maîtrise prudentielle

La maîtrise opérationnelle des risques

élémentaires laisse subsister les besoins liés au

contrôle des risques par grandes masses sectorielles ou

géographiques et à la mesure de la rentabilité des

opérations par rapport au niveau de risque. La maîtrise

prudentielle des risques s'attache de ce fait à regrouper les

engagements en masses homogènes et à mettre en oeuvre des

méthodes de pondération des risques et d'estimation des taux de

défaillance permettant de passer de la mesure des engagements bruts

à une estimation des pertes potentielles et de comparer entre eux des

risques de nature et de niveau différents. Divers paramètres sont

utilisés : nature et durée de l'opération, qualité

du client, du secteur d'activité, du pays de résidence et taux de

défaillance pour les risques de contrepartie, sensibilité et

volatilité pour les risques de marché.

2.3. Allocation de fonds propres

Pour décentraliser la recherche de la rentabilité

des fonds propres, les banques procèdent aujourd'hui assez largement

à des systèmes d'allocation de fonds propres par centre de

décision. L'objectif est de simuler une filialisation totale des

activités de la banque ; chaque centre est doté analytiquement

des fonds propres nécessaires à la couverture de ses propres

30

risques, ses résultats sont corrigés en

conséquence et ses performances sont mesurées à l'aune des

fonds propres qui lui sont alloués.

Tableau N° 2 : Les étapes de

maîtrise de risque

Source : Hicham ZMARROU « Le dispositif

de maîtrise de risque et le contrôle interne au

sein des

établissements de crédit » Thèse professionnelle en

économie, ESC Lille, 2005-2006

P36

31

3. Les étapes de la gestion des risques

La gestion des risques repose sur un processus de six

étapes : 3.1. L'identification des risques :

Cette étape consiste à établir une

cartographie des risques auxquels la banque est confrontée. Cet exercice

ne doit pas être limité dans le temps, vu les changements internes

et externes qui touchent le milieu bancaire et qui peuvent engendrer

l'apparition de nouveaux risques.

3.2. Evaluation et mesure des risques :

L'évaluation des risques est un processus continu qui

comporte généralement trois étapes :

Premièrement, les banques peuvent entreprendre une

analyse rigoureuse pour recenser les risques et, lorsque c'est possible, les

quantifier. S'ils ne peuvent être quantifiés, la direction peut

quand même voir comment ils pourraient survenir et déterminer les

mesures destinées à les gérer et à les limiter.

Elle devrait se forger une opinion raisonnable et défendable sur

l'ampleur de tout risque, tant en termes d'impact sur la banque (y compris dans

la pire des hypothèses) que de probabilité.

La deuxième étape consiste, pour le conseil

d'administration ou la direction générale, à

déterminer le niveau de risque toléré par la banque, sur

la base d'une évaluation des pertes qu'elle pourrait supporter au cas

où un problème donné viendrait à se

matérialiser.

Enfin, la direction peut comparer sa tolérance

à l'égard du risque et son évaluation de l'ampleur du

risque, pour vérifier si l'exposition correspond aux limites de

tolérance.

La mesure du risque dépend de la nature de ce dernier,

s'il est quantifiable ou non. Lorsque les risques sont quantifiables comme dans

le cas du risque de crédit et du risque de marché, le concept le

plus utilisé est celui de la Value-at-Risk. Dans le cas des risques non

quantifiables, une méthodologie objective est appliquée pour les

estimer, à travers deux variables :

? La probabilité de survenance d'un

événement négatif, qui à défaut de

quantification,

peut se voir attribuer des valeurs relatives : forte, moyenne et

faible probabilité.

? Gravité de l'événement en cas de

survenance du risque : là aussi, en absence de données

quantifiables, on peut attribuer une variable relative : élevé,

moyen, faible.

Le croisement des deux séries de variables, permettra de

donner une idée relative du risque.

32

3.3. Sélection des techniques de gestion des

risques :

Les techniques de gestion des risques visent principalement

l'un des trois objectifs suivants :

? Eviter le risque

? Transférer le risque

? Encourir le risque

3.4. La mise en oeuvre :

Cette étape consiste à mettre en oeuvre la

technique choisie, elle doit être réalisée par une

unité clairement désignée à cet effet, par exemple

: la salle des marchés pour les risques de marché, la direction

des engagements pour le risque de crédit, ALM pour la gestion du risque

de liquidité et de taux. Quand au risque opérationnel, il a la

particularité d'être plus difficilement attribuable à une

unité spécifique vu ça présence partout.

Le principe fondamental de cette étape de gestion des

risques est de minimiser les coûts attribués à la mise en

oeuvre de la solution.

3.5. Surveillance des risques :

Le suivi permanant des risques est primordial, et ce afin de

s'assurer que les stratégies adoptées donnent des

résultats optimaux. En effet, au fil du temps et selon les

circonstances, il se peut que les décisions initialement prises

deviennent incompatibles avec la conjoncture et de ce fait elles doivent

être modifiées ou carrément remplacées.

3.6. Reporting des risques :

Le reporting est l'aboutissement logique de tout processus de

gestion, il s'agit d'une synthèse qui fait ressortir les

éléments clés sous une forme analytique, adressée

aux responsables sous forme d'un rapport dont le contenu et le niveau de

détail dépend de la fonction du destinataire.

33

Conclusion

La gestion des risques n'est évidemment pas nouvelle :

son existence coïncide avec celle de l'activité bancaire

même. L'élément nouveau est la complexité croissante

qui la caractérise, rendant ainsi le secteur plus vulnérable. Les

instruments classiques de couverture ne semblent par ailleurs plus

adaptés face aux nouvelles donnes de l'environnement financier.

Dans l'ensemble, le secteur bancaire souffre encore de

quelques lacunes qui pourraient témoigner d'une certaine

fragilité au niveau de leur structure de contrôle. Certes, les

efforts consentis jusqu'ici témoignent d'une volonté commune et

sans équivoque visant à mieux cerner les risques bancaires. En

même temps, cet effort ne sera vraisemblablement salutaire que s'il

dépasse le cadre de l'analyse statique des risques en portefeuille pour

accéder à une vision plutôt dynamique et évolutive

de la gestion des risques bancaires, échéances sur un horizon de

temps compatible avec les décisions stratégiques que cette

analyse contribuera à étayer.

Pour autant, les objectifs de la régulation

prudentielle ne sont jamais indépendants des fonctions attendues du

système financier, des risques auquel il est confronté, et des

contre-mesures jugées adéquates pour y répondre. Parce

que, c'est au régulateur que revient toujours le privilège

d'amorcer le changement au moment opportun.

34

Deuxième Chapitre : Présentation de la

banque populaire

Introduction :

Le secteur bancaire joue un rôle

prépondérant dans l'économie marocaine. Il a connu

diverses réformes qui en font aujourd'hui un système moderne,

adapté aux besoins de la société comme à ceux des

entreprises.

L'activité bancaire est un secteur stratégique

dans toute économie. Il constitue un pôle de financement

primordial pour les agents économiques. Les entreprises s'endettent

auprès des banques pour financer leurs investissements. Les

ménages eux aussi demandent des crédits pour acheter une maison,

des biens d'équipement... Certes le marché financier, et en

particulier le marché boursier, commence á concurrencer le

marché bancaire puisqu'il constitue une autre alternative pour les

entreprises pour lever des fonds et un placement rentable pour

l'épargnant dans certains cas. Mais vu le nombre réduit des

sociétés qui ont accès à la place boursière

de Casablanca, les banques restent dominantes en matière de financement

de l'économie Marocaine, en dépit d'un taux de bancarisation peu

élevé.

Il n'y a pas si longtemps, l'activité bancaire

s'exerçait dans un environnement stable, particulièrement

protégé, et ce dans le cadre d'un environnement

réglementaire hétéroclite, incomplet, voire

dépassé. Cependant, ces dernières années, en raison

de la mondialisation, de la révolution technologique et de la

déréglementation, le monde de la banque a connu de profondes

mutations et risque encore d'en connaître d'autres dans les années

à venir.

Le secteur bancaire a été soumis depuis le

début de la décennie quatre-vingt-dix à de nombreuses

réformes : unification du cadre juridique, instauration du principe

d'universalité, suppression des emplois obligatoires, levée de

l'encadrement du crédit, libéralisation progressive des taux

d'intérêt, dynamisation du marché monétaire et

renforcement des règles prudentielle sont autant de facteurs dont

l'objectif est de mettre le secteur bancaire et financier dans une dynamique

concurrentielle déterminée par les forces du marché.

35

Section 1 : Présentation du groupe banque

populaire (GBP)

1. Histoire

Le Crédit Populaire du Maroc est un groupement de banques

constitué par la Banque Centrale Populaire et les Banques Populaires

Régionales.

Fidèle à son esprit d'entreprise, le Crédit

Populaire du Maroc s'est fixé comme objectif d'accompagner toutes

entreprises moyennes ou petites, artisanales, industrielles ou de services par

la distribution de crédit à court, moyen et long terme.

Il propose une gamme élargie et complète de

services et produits financiers répondant à l'ensemble des

besoins de sa clientèle.

Introduit au Maroc par le Dahir du 25 mai 1926, le modèle

organisationnel et commercial du Groupe est fondé, dès l'origine,

sur les concepts de mutualité et de coopération.

Ainsi, les premières Banques Populaires de type

coopératif et à vocation régionale, furent

créées, dès la fin des années 20 du siècle

dernier, dans les principales villes du Royaume.

Au lendemain de l'indépendance, les pouvoirs publics ont

procédé, dans le cadre de la mise en place des premiers jalons du

système bancaire et financier marocain, à la refonte du

Crédit Populaire du Maroc (CPM), à travers le Dahir du 28

février 1961, en le dédiant au développement de

l'artisanat et de la PME/ PMI.

Cette réforme a également renforcé le

modèle organisationnel du CPM, basé désormais sur

l'existence de Banques Populaires Régionales, d'une entité

centrale : la Banque Centrale Populaire, et d'une instance

fédératrice : le Comité Directeur du CPM.

Ce n'est que vers l'année 2000 que la Banque Centrale

Populaire s'est transformée en société anonyme à

capitale fixe avec comme première recommandation l'ouverture de son

capital aux Banques Populaires Régionales à hauteur de 21% et au

secteur privé à

concurrence d'au moins 20%. Ainsi, les Banques Régionales

se sont dotées d'une autonomie avec leur implication dans le

développement économique et social de leur région.

Trois phases essentielles caractérisent l'histoire de la

Banque Populaire ; d'abord la phase de complémentarité allant des

années 60 jusqu'à mi 70. Ensuite la phase de

compétitivité qui se situe entre 1968 et 1978. Enfin, la

dernière phase qui représente la Banque Populaire à

l'heure actuelle, c'est-à-dire face à la mondialisation.

36

? La phase de complémentarité:

Durant cette période, la Banque Populaire, alors

semi-publique, ne concernait que l'artisanat, les petits commerces et les PME.

Les autres banques étaient spécialisées dans d'autres

activités : la BMCE (les opérations d'import et d'export) ; le

CIH (le secteur immobilier et hôtelier) ; la CNCA (le crédit

agricole) etc.

La naissance de la Banque Populaire coïncide avec celle des

OFS, et celle des banques privées telles que la BNP (à capitaux

étrangers essentiellement) ...

Parallèlement, la Banque Populaire

bénéficiait de sa place monopolistique au sein du marché

Marocain. Ceci s'explique, d'une part, par le fait d'être

exonérée de toute imposition, ce qui n'est pas le cas pour les

autres banques. Et d'autre part, par la volonté d'attirer un maximum de

capitaux étrangers.

? La phase de compétitivité:

Elle se caractérise par une ouverture massive des banques

sur le marché. Elle est marquée aussi par plusieurs

évènements à savoir la libéralisation du secteur

bancaire, le désencadrement des crédits, etc.

Les banques se sont donc inscrites, à partir, de

là dans un contexte de libre concurrence qui les a incités

à développer davantage leurs compétences et leur

savoir-faire.

Elle se caractérise également par une

décentralisation du système bancaire. Cette dernière avait

pour but:

? La disponibilité de l'information au niveau agence.

? La réduction des circuits de traitement des

adhérents.

? La réponse immédiate aux réclamations de

la clientèle.

? L'allégement des services centraux de la Banque

Centrale Populaire et de la Banque Populaire Régionale.

? La phase de mondialisation :

A l'heure actuelle on sait que les canaux d'information ne sont

plus ce qu'ils étaient et que le réseau Internet n'est plus un

secret pour personne. A ce propos, on a pu voir que la Banque Populaire a mis

en place des produits modernes lui permettant de s'inscrire dans la nouvelle

ère.

37

2. Organisation

Le Groupe Banque Populaire est composé de la Banque

Centrale Populaire (BCP), organe central du Groupe, de huit Banques Populaires

Régionales (BPR), de filiales au Maroc, en Afrique subsaharienne et en

Europe ainsi que de fondations. La Banque Populaire se positionne aujourd'hui

en groupe financier universel au profit de toutes les catégories

sociales et économiques : particuliers, professionnels et entreprises de

toutes tailles sont servis par des produits bancaires, d'assurance et de

services.

Figure N° 2 : Organisation du CPM

Source :

www.gbp.ma

38

3. Comité directeur

Le Comité Directeur est l'instance suprême du

Crédit Populaire du Maroc exerçant exclusivement la tutelle sur

les différents organismes du CPM.

Le Comité Directeur comprend :

· Cinq Présidents des Conseils de Surveillance des

Banques Populaires Régionales élus par leurs pairs,

· Cinq représentants du Conseil d'Administration de

la Banque Centrale Populaire, nommés par ledit Conseil.

· Le Président du Comité Directeur est

élu parmi les membres dudit Comité et sa nomination est

ratifiée par le Ministre chargé des Finances.

Sa mission :

· Définit les orientations stratégiques du

Groupe,

· Exerce un contrôle administratif, technique et

financier sur l'organisation et la gestion des organismes du CPM,

· Définit et contrôle les règles de

fonctionnement communes au Groupe

· Prend toutes les mesures nécessaires au bon

fonctionnement des organismes du CPM et à la sauvegarde de leur

équilibre financier.

4. Banque centrale populaire (BCP) :

La Banque Centrale Populaire (BCP) est un établissement

de crédit, sous forme de société anonyme à Conseil

d'Administration. Elle est cotée en bourse depuis le 8 juillet 2004.

Sa mission : La BCP, qui assure un rôle central au sein du

Groupe, est investie de deux missions principales :

· Etablissement de crédit habilité à

réaliser toutes les opérations bancaires.

· Organisme central bancaire des BPR.

A ce titre, elle coordonne la politique financière du

Groupe, assure le refinancement des BPR et la gestion de leurs excédents

de trésorerie ainsi que les services d'intérêt commun pour

le compte de ses organismes.

39

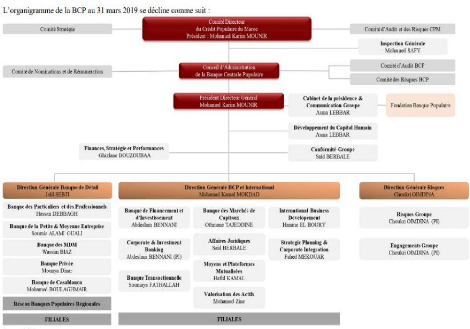

Figure N°3 : Organigramme de la banque

centrale populaire

Source :

www.gbp.ma

5. Banques populaires régionales (BPR) :

Les Banques Populaires Régionales (BPR), Banques de

proximité, actuellement au nombre de 10 constituent le socle du

Crédit Populaire du Maroc.

Leur mission :

? Etablissements de crédit habilités à

effectuer toutes les opérations de banque dans leurs circonscriptions

territoriales respectives, les BPR ont pour mission de contribuer au

développement de leur région par la diversité des produits

qu'elles offrent, le financement de l'investissement et la bancarisation de

l'économie.

? Elles constituent le levier du Crédit Populaire du

Maroc dans la collecte de l'épargne au niveau régional, sa

mobilisation et son utilisation dans la région où elle est

collectée.

40

Leur organisation :

? Les Banques Populaires sont organisées sous la forme

coopérative à capital variable, à Directoire et à

Conseil de Surveillance. Leur mode d'organisation unique au sein du

système bancaire leur permet d'approcher différemment leurs

clients, puisque ces derniers se trouvent également être les

détenteurs du capital, formant ainsi ce que l'on appelle « le

sociétariat ».

? Outre le fait qu'ils bénéficient des

différents services bancaires, les clients sociétaires

participent également à la vie sociale de leur banque

(Participation aux Assemblées Générales,

possibilité de siéger au Conseil de Surveillance).

6. Agences :

Les agences représentent le FRONT OFFICE de la Banque

Populaire, où la relation client et la qualité du service prime

sur toute autre considération. Le personnel des agences est

réparti comme suit :

Chef d'agence : S'occupe en premier

lieu de la commercialisation, de l'octroi de crédit, de la gestion de

l'agence, de la coordination avec la succursale et avec la direction

régionale...

Responsable administratif (Chef de caisse) :

Est responsable du contrôle des opérations,

autocontrôle des opérations de caisse, du SIMT (Système

interbancaire marocain de télé compensation),

scannérisation des chèques et des effets, des remises, la gestion

des stock, traitement des anomalies et des incidents et l'exécution de

l'ordre de virement...

Chargé de produit : Est

responsable de la demande et de la remise des cartes guichets, de la

délivrance des carnets de chèque, de l'ouverture et la

clôture des comptes, la présentation des différents

produits et services offerts par la banque, la souscription en bourse et la

souscription des Dépôts à Terme (DAT)...

Agent commercial : A pour mission le

change des devises, les versements, les retraits, les mises à

disposition, le service Money Gram et le service Western Union, l'alimentation

du GAB (Guichet automatique bancaire) et la vérification et pointage des

pièces...

41

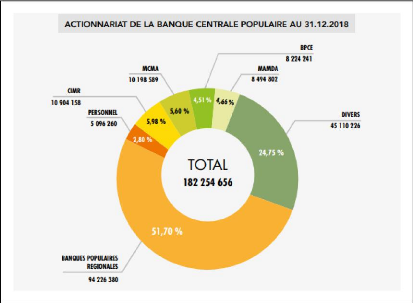

7. Actionnariat

La Banque Centrale Populaire (BCP), dont le siège se

trouve à Casablanca, est une Société Anonyme à

Conseil d'Administration au Capital de1.822.546.560 DH. Elle est l'organisme

central des huit Banques Populaires Régionales (BPR) qui sont des

coopératives à capital variable et détient dans chacune

d'elle des participations équivalentes majoritaires. L'ensemble

formé par la BCP et les BPR constitue le Crédit Populaire du

Maroc (CPM). Plusieurs organismes institutionnels (Caisse de Retraite,

Mutuelles, Assurances, Banques,) portent des parts significatives du capital de

la BCP.

Figure N°4 : Actionnariat de la BCP

Source :

www.gbp.ma

42

8. Fiche signalétique de la banque populaire

Tableau N° 3 : Fiche signalétique

de la banque populaire

Raison sociale Forme juridique Capital

|

La Banque Populaire

|

|

|

Activité

|

Finance et assurance

|

Slogan

|

«Faite pour vous»

|

Création

|

25 mai 1926

|

Président

|

Kamal Mokdad

|

Adresse

|

20 100 Casablanca101, Bd Zerktouni

|

|

Date d'introduction en bource

|

06 Juillet 2004

|

Effectif

|

17 320 (2018)

|

Site Web

|

www.GBP.ma

|

|

|

Source

:

https://fr.wikipedia.org/wiki/Banque_populaire_(Maroc)#Notes_et_r%C3%A9f%C3%A9ren

ces

9. Valeurs

C'est dans un modèle coopératif et mutualiste

que le Groupe a puisé les valeurs qui reflètent sa culture,

portent sa vision, traduisent les engagements pour le développement

économique et social du Maroc et renforcent la cohésion entre les

différentes entités, à savoir : la Banque Centrale

Populaire, les Banques Populaires Régionales, le réseau d'agences

au Maroc et à l'étranger, les filiales et fondations.

? L'INNOVATION

L'innovation, c'est réinventer continuellement notre

proposition de valeur, nos modes de fonctionnement et de communication en

cultivant notre humilité. L'innovation, c'est créer un

environnement de confiance propice à l'expression de la

créativité et à l'audace.

43

? LA PROXIMITÉ

Sa structure régionale, la densité de son

réseau et sa bonne répartition dans l'ensemble du Royaume

favorisent l'ancrage de la banque avec les réalités locales ;

elle contribue ainsi à utiliser l'épargne au sein des

régions où elle est collectée et à promouvoir les

activités bancaires au niveau local.

Au Maroc comme à l'étranger, la Banque

Populaire cultive la proximité avec ses clients, à travers le

maillage de ses agences, ses guichets automatiques et la banque à

distance.

? LA CITOYENNETÉ

Le Groupe Banque Populaire inscrit ses actions dans une

démarche globale de développement durable. Sa vocation citoyenne

trouve ainsi sa concrétisation dans ses trois fondations :

? La Fondation Banque Populaire, vouée au soutien

à la culture et à l'éducation.

? La Fondation Création d'Entreprises, destinée

au soutien et à la promotion de l'esprit entrepreneurial aussi bien en

faveur de la clientèle locale que pour les Marocains du monde (MDM).

? La Fondation Attawfiq Microfinance, dédiée

à l'inclusion bancaire et financière ainsi qu'à la lutte

contre la précarité et l'exclusion sociale à travers des

actions de soutien aux micro-entrepreneurs et de financement d'activités

génératrices de revenus.

? LA PERFORMANCE

Le Groupe Banque Populaire est engagé, vis-à-vis

de ses clients et partenaires, à améliorer son efficacité

opérationnelle. Il cultive ainsi, à l'échelle individuelle

et collective, l'efficacité, le professionnalisme, la satisfaction

client et l'innovation pour optimiser et rationaliser ses modes de

fonctionnement.

44

10. part du marché

Le réseau Banque Populaire est le plus étendu du

Royaume avec près de 5000 points de distribution et plus de 1430 agences

à fin décembre 2018. Il sert également la plus large base

clientèle au Maroc avec près de 3,2 million de clients. Les

banques populaires gèrent près de 60 % des actifs financiers

locaux des Marocains résidents à l'étranger.

Plusieurs produits spécifiques et adaptés ont été

développés spécialement à ce marché tout

particulièrement dans le domaine de la gestion d'actifs et des

crédits. En plus de sa position dominante sur le marché de la

banque de détail.

Tableau N°4 : Part du marché

|

2016

|

2017

|

2018

|

Dépôts de la clientèle

|

26,79%

|

26,28%

|

26,24%

|

Crédits à l'économie

|

23,72%

|

23,92%

|

24,23%

|

|

Source :

https://www.groupebcp.com/fr/nous-conna%C3%AEtre/le-groupe/chiffres-cl%C3%A9s

11. Filiales et fondations du Banque populaire

Tableau N°5 : Filiales et fondations du

Banque populaire

Filiales

|

Domaines d'activité

|

Médiafinance

|

Marché des Capitaux

|

Chaabi Leasing

|

Crédit bail

|

Assarf Chaabi

|

Change

|

Alistitmar Chaabi

|

Gestion Collective d'Epargne

|

Maroc Assistance Internationale

|

Assistance

|

Banque Chaabi du Maroc

|

Banque

|

Banque Populaire Maroco-Guinéenne

|

Banque

|

Banque Populaire Maroco-Centraficaine

|

Banque

|

SPPP Moussahama

|

Capital risque

|

CIH

|

Banque

|

ICF Al Wassit

|

Société de Bourse

|

|

Source :

www.gbp.ma

45

12. Chiffre clés

Tableau N°6 : Chiffre clés

|

2016

|

2017

|

2018

|

Sociétaires

|

360 408

|

357 587

|

373 856

|

Effectif

|

15 210

|

15 400

|

17 320

|

Banques Populaires Régionales

|

10

|

9

|

8

|

Fondations

|

3

|

3

|

3

|

Filiales spécialisées

|

8

|

8

|

8

|

Banques à l'international (hors filiales

bancaires de la holding ABI)

|

4

|

4

|

4

|

Banques à l'international (Filiales

ABI)

|

7

|

8

|

8

|

Banque Offshore

|

1

|

1

|

1

|

Points de présence

microcrédit

|

440

|

455

|

470

|

Bénéficiaires Actifs

Microcrédit

|

270 049

|

281 604

|

284 573

|

|

Source :

https://www.groupebcp.com/fr/nous-conna%C3%AEtre/le-groupe/chiffres-

cl%C3%A9s

46

Section 2 : Services et produits fournis par la banque

populaire

1. Services :

1.1. Ouverture du compte

1.1.1. Les types des comptes

1.1.1.1. Types des comptes en

générale

Les comptes courants : Sont réservés

aux commerçants appartenant à divers secteurs d'activités

pour leurs opérations professionnelles.

Les comptes chèques : Sont ouverts aux

personnes physiques ou morales pour leurs besoins personnels. Leurs soldes

doivent toujours être créditeurs.

Les comptes sur carnet : Ils ne peuvent être

ouverts qu'à des personnes physiques. Aussi, c'est un compte

rémunéré, ses taux d'intérêts sont fixes par

banque populaire. Le montant déposé ne doit pas dépasser

la somme de 400.000,00 dirhams, alors que le montant de chaque opération

de versement ainsi que leurs soldes ne peuvent être inférieures

à 100 dirhams, sauf en cas de clôture de compte.

1.1.1.2. Les types des comptes

offerts par la banque populaire COMPTE EN DIRHAMS NON CONVERTIBLE

· 21111 : Comptes pour particuliers ou personnes

physiques.

· 21211 : Comptes pour personnes morales ou

exerçant une activité commerciale.

· 21330 : Comptes d'épargne ou sur compte

carnet.

· 21150 : Comptes réservés au

personnel de la banque.

· 21140 : Compte réservés au

marocain du monde(MDM).

· 21340 : Compte sur carnet réservés

au MDM.

· 21216 : Comptes réservés aux

artisans.

· 21116 : Comptes réservés aux associations,

ce qui nécessite la présentation du statut, du tableau des

membres, du PV de l'assemblée générale, des copies des CIN

des membres fondateurs et du document présenté par la commune.

· 21117 : Comptes réservés aux

fonctionnaires de l'état de sécurité et de défense

(Policiers, militaires, membres de la protection civile...).

· 21150 : Comptes réservés au

personnel de la banque.

47

COMPTES EN DIRHAMS CONVERTIBLE

· 21184 : Comptes pour les marocains non

résident dont l'alimentation se fait en devise mais le retrait est en

devise ou en dirhams.

· 21182 : Comptes pour les étrangers

résidents dont l'alimentation aussi se fait en devise mais le retrait

est en devise ou en dirhams.

· Compte CCPEX : Compte réservé aux

entreprises d'exportation. 1.1.2. Conditions d'ouverture d'un

compte

1.1.2.1. Les conditions générales

d'ouverture d'un compte :

Le client doit être majeur après cette image de

marque l'ouverture du compte est reliée à un versement initial ou

à la domiciliation du salaire. Aussi, il existe une chance pour les

aveugles et les analphabètes. Seulement, pour les premiers, il faut la

présence d'une tierce personne avec lui pour l'ouverture du compte et

les différentes opérations de retrait ; et pour les seconds il

faut savoir signer

1.1.2.2. Les conditions relatives à

l'identité :

Avant d'ouvrir un compte, il faut s'assurer de

l'identité du client qui varie selon la fonction des personnes

concernées : physique ou morale.

· Personnes physiques : leur identité est

déterminée par la carte d'identité nationale ou le

passeport, mais actuellement, la C.I.N est obligatoire.

· Les commerçants sont tenus de présenter

en plus un extrait de registre de commerce et la patente ; les étrangers

doivent présenter une carte de séjour valide.

· Personnes morales : Chaque société a des

pièces à produire pour l'ouverture de comptes. Le registre de

commerce et la patente.

1.1.3. La démarche d'ouverture d'un

compte

1.1.3.1. Les vérifications préalables

à l'ouverture d'un compte

Les personnes physiques : Selon l`article 488 du

code de commerce, l`établissement bancaire doit préalablement

à l`ouverture d`un compte vérifier, en ce qui concerne les

personnes physiques, le domicile et l`identité du postulant au vu des

énonciations de sa carte d`identité nationale (CIN), de la carte

d`immatriculation pour les étrangers ou du passeport ou toute autre

pièce d`identité en tenant lieu pour les étrangers

non-résidents.

48

Le banquier est obligé de vérifier