4.4. Evaluation de la capacité prédictive

des modèles MCE et ARDL estimés et prévision du rendement

des impôts et taxes

4.4.1. Evaluation de la capacité prédictive

des modèles MCE et ARDL estimés

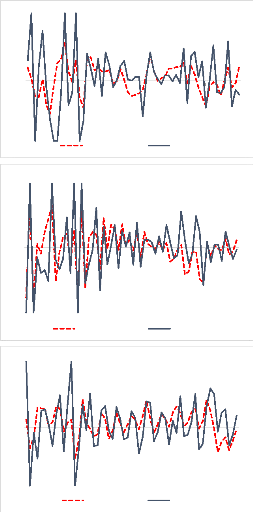

Comme précédemment, l'étude compare les

valeurs prédites par les modèles aux valeurs effectivement

observées (Figure 5). Et comme dans le cas de la série T, le

modèle de prévision construit en prenant compte la dynamique du

PIB semble anticiper de façon satisfaisante le sens de variation du

rendement des différents impôts RF, ITS et TSPP. Les variations

à la hausse sont biens anticipées par le modèle, de

même que les variations à la baisse. Sur ce point, le

modèle s'avère être un bon instrument d'alerte susceptible

de prévenir les décideurs en charge du recouvrement des

impôts et taxes au Cameroun. Par ailleurs, l'écart entre le niveau

de variation prévu et celui observé semble faible. Pour chaque

série, on constate que les valeurs prévues par les modèles

tendent à bien s'ajuster aux valeurs observées. Ainsi la

prévision si elle devait se limiter à une prévision

ponctuelle ne serait pas parfaite, mais serait assez satisfaisante puisque

l'ajustement tend à se réaliser et le sens de variation

prévue semble très satisfaisant. Les modèles semblent bien

anticiper une augmentation ou une baisse du rendement même si

55

Patrick SA'A, Elève Ingénieur Statisticien

Economiste, CEMAC-ISSEA

Dynamique du PIB et prévision du rendement des

impôts et taxes

les valeurs prévues sont généralement un peu

inferieures en valeur absolue aux valeurs effectivement observées.

Figure 5 : Comparaison des valeurs

prévues aux valeurs observées

-0,1

-0,2

-0,3

-0,4

-0,1

-0,2

-0,3

-0,4

-0,5 DLDA_prévue DLDA

-0,1

-0,2

-0,3

0,4

0,3

0,2

0,1

0,5

0,4

0,3

0,2

0,1

0,3

0,2

0,1

0

0

0

2002Q3 2004Q2

2002Q4

2002Q3

2004Q3

2004Q2

2006Q

2006Q2

2006Q1

DLTSPP_prévue DLTSPP

1 2007Q4

DLITS_prévue DLITS

2008Q1 2009Q4 2011Q3 2013Q2

2007Q4 2009Q3

2009Q3

2011Q2 2013Q1 2014Q4 2016Q3

2011Q2 2013Q1

2015Q1 2016Q4

014Q4

2016Q3

56

Patrick SA'A, Elève Ingénieur Statisticien

Economiste, CEMAC-ISSEA

Dynamique du PIB et prévision du rendement des

impôts et taxes

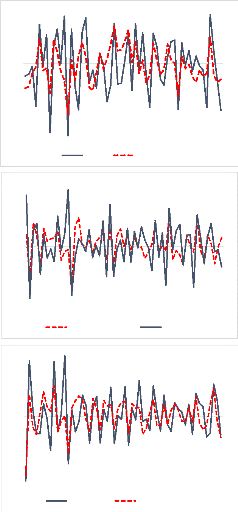

Figure 5 : (Suite)

0,6

0,1

2003Q1

2004Q4

2006Q3 2008Q2

-0,4

-0,9

-1,4

0,6

0,4

0,2

0

2002Q4

2004Q3 2006Q2 2008Q

1

2009Q4 2011Q3

2013Q2

2015Q1 2016Q4

-0,2

-0,4

-0,6

DCLTVA_prévue DCLTVA

DLRF DLRF_prévue

2010Q1 2011Q4 2013Q3 2015Q2

0,8

0,6

0,4

0,2

0

2003Q1 2004Q4

-0,2

-0,4

-0,6

-0,8

-1

2006Q3 2008Q2 2010Q1 2011Q4 2013Q3 2015Q2

DCLISNP DCLIsnp_prévue

Source : DGI et nos travaux

57

Patrick SA'A, Elève Ingénieur Statisticien

Economiste, CEMAC-ISSEA

Dynamique du PIB et prévision du rendement des

impôts et taxes

Toutefois une manière de rendre plus que satisfaisantes

les prévisions serait d'y associer les intervalles de confiance ou de

prévision. Les intervalles de prévision calculés (figures

A.29, A.30, A.31, A.32, A.33 et A.34 en Annexe) montrent que les valeurs

prévues, additionnées aux observations supplémentaires

attendues, sont très proches des valeurs observées. Les

intervalles de prévisions semblent donc améliorer la

qualité prédictive des modèles estimés.

4.4.2. Prévision du rendement des impôts et

taxes pour les douze prochains trimestres Tableau 3 :

Prévisions de T, ITS, DA et RF pour les 12 prochains

trimestres

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Trimestre

|

DCLT

|

CLT

|

LT

|

DLITS

|

LITS

|

DLDA

|

LDA

|

DLRF

|

|

|

2016Q4

|

-0,072

|

26,669

|

26,654

|

-0,069

|

24,189

|

0,083

|

24,635

|

-0,856

|

|

|

2017Q1

|

0,046

|

26,715

|

26,909

|

0,133

|

24,322

|

-0,067

|

24,569

|

0,407

|

|

|

2017Q2

|

0,035

|

26,750

|

26,705

|

0,115

|

24,436

|

-0,046

|

24,522

|

0,209

|

|

|

2017Q3

|

0,014

|

26,764

|

26,629

|

0,021

|

24,457

|

0,016

|

24,538

|

-0,020

|

|

|

2017Q4

|

-0,005

|

26,759

|

26,744

|

-0,009

|

24,448

|

0,018

|

24,556

|

-0,167

|

|

2018Q1

0,027

26,786

2018Q2

0,019

26,805

2018Q3

0,025

26,830

Source : DGI et nos travaux

26,981

0,008

24,456

0,001

24,557

0,037

26,760

0,020

24,476

0,008

24,565

0,014

26,695

0,031

24,507

0,024

24,589

0,025

2018Q4

0,009

26,839

26,824

0,024

24,531

0,019

24,609

-0,045

Tableau 4 : Prévisions de TVA, TSPP et

Isnp pour les 12 prochains trimestres

|

2019Q1

2019Q2

|

0,016

0,017

|

26,855

26,872

|

27,049

26,827

|

0,020

0,021

|

24,551

24,572

|

0,021

24,630

0,024

24,654

|

-0,008

0,001

|

|

|

2019Q3

Trimestre

|

0,018 DCLTVA

|

26,890 CLTVA

|

26,755

LTVA

|

0,020 DLTSPP

|

24,593

LTSPP

|

0,024

24,678 DCLIsnp

|

-0,008 CLIsnp

|

LIsnp

|

|

2019Q4

2016Q4

|

0,012

-0,188

|

26,902

25,451

|

26,887

25,696

|

0,023

-0,012

|

24,615

23,958

|

0,026

24,704

-0,271

|

-0,007 25,159

|

24,925

|

|

2017Q1

|

0,179

|

25,629

|

25,520

|

0,038

|

23,996

|

0,074

|

25,233

|

26,213

|

|

2017Q2

|

-0,034

|

25,595

|

25,550

|

0,005

|

24,001

|

0,107

|

25,340

|

25,086

|

|

2017Q3

|

-0,007

|

25,587

|

25,497

|

0,019

|

24,020

|

0,002

|

25,342

|

24,851

|

|

2017Q4

|

0,045

|

25,632

|

25,878

|

0,007

|

24,026

|

0,006

|

25,348

|

25,114

|

|

2018Q1

|

0,003

|

25,635

|

25,526

|

0,011

|

24,037

|

0,035

|

25,383

|

26,363

|

|

2018Q2

|

0,011

|

25,646

|

25,601

|

0,010

|

24,047

|

0,044

|

25,427

|

25,172

|

|

2018Q3

|

0,023

|

25,669

|

25,578

|

0,008

|

24,055

|

0,013

|

25,439

|

24,948

|

|

2018Q4

|

0,010

|

25,679

|

25,924

|

0,010

|

24,066

|

0,029

|

25,468

|

25,235

|

|

2019Q1

|

0,015

|

25,694

|

25,584

|

0,008

|

24,074

|

0,034

|

25,502

|

|

|

2019Q2

|

0,017

|

25,711

|

25,666

|

0,009

|

24,083

|

0,022

|

25,525

|

|

2019Q3

0,012

25,723

2019Q4

0,016

25,739

Source : DGI et nos travaux

25,984

0,008

24,100

58

Patrick SA'A, Elève Ingénieur Statisticien

Economiste, CEMAC-ISSEA

Dynamique du PIB et prévision du rendement des

impôts et taxes

Les modèles estimés pour les séries T,

ITS, TSPP, RF, DA, TVA et Isnp semblent satisfaisants. Ils peuvent par

conséquent aider à anticiper les valeurs futures de ces

différents impôts. Cependant, la qualité des valeurs

à prévoir pour les 12 prochains mois dépend de la

qualité du PI3 prévu pour. Les prévisions du PI3 pour les

12 prochains trimestres à l'aide du modèle VAR estimé

précédemment sont présentées dans le tableau A.35

en Annexe. Les prévisions de l'ITS, de la TSPP, de la RF, des DA, de la

TVA, de l'Isnp et de T en découlent (Tableaux 3 et 4). Pendant les trois

prochaines années, le modèle prévoit une baisse des

recettes fiscales au deuxième et troisième trimestre des

années 2017, 2018 et 2019. Mais des variations à la hausse

pourraient être enregistrées au 4ème et

1er trimestre de ces années, avec des pics au 1er

trimestre. Ce qui n'étonnera vraisemblablement personne puisque c'est

généralement le cas. Sur une échelle logarithmique, elles

pourraient être respectivement de l'ordre de 26,629; 26,695 et 26,755 au

3ème trimestre de ces trois prochaines années, de 26,909; 26,981

et 27,049 au 1er trimestre. Il semble que l'Isnp affichera le même

comportement tandis que la TVA présentera des pics plutôt au

4ème trimestre. Par ailleurs, il semble que les recettes

fiscales non saisonnières, c'est-à-dire celles issus de la TSPP,

de l'ITS, des DA ou des RF, évolueront continuellement de manière

monotone globalement. Ainsi, tandis que la TSPP passera de 23,996 au

1er trimestre 2017 à 24,100 au 4ème

trimestre 2019 sur une échelle logarithmique, les RF continueront

à décroître dans l'ensemble pour atteindre 21,692 au

4ème trimestre 2019.

59

Patrick SA'A, Elève Ingénieur Statisticien

Economiste, CEMAC-ISSEA

Dynamique du PIB et prévision du rendement des

impôts et taxes

|

|