EPIGRAPHE

« Une croissance plus forte dans le secteur de biens

échangés que dans le secteur de biens non échangés

engendre une appréciation réelle tandis que la situation inverse

provoque une dépréciation réelle ».

Isaac Evariste

DEDICACE

A toi Eternel Dieu des armées céleste pour ta

protection divine ainsi que ta grâce sur ma vie, que ton nom soit

béni à jamais car aucun mot ne suffira pour exprimer notre

gratitude. Nos profonds remerciements s'adressent à notre cher parent

Jean MUTOMBO et MBULA Grâce qui se sont voués corps et âme

à notre éducation pour faire de nous ce que nous sommes

actuellement. Car sans vous, je ne serai utile dans la société.

Que votre amour continue jusqu'à la fin de notre vie.

Isaac MUKONKOLE

REMERCIEMENTS

C'est de tout coeur qu'au seuil de ce

travail, nous faisons l'agréable devoir d'exprimer nos vifs

remerciements à tous ceux dont le concourt nous a été

précieux pour réaliser cette oeuvre, car dit-on, l'union fait la

force.

De ce fait, nous remercions toutes les autorités de

l'université de Kamina (UNIKAM) pour avoir organisé à son

sein l'agréable faculté des Sciences Economiques et de Gestion,

laquelle découle notre formation.

Nos remerciements sincères et chaleureux s'adressent au

corps enseignant de ladite faculté pour l'encadrement et la formation

à notre égard pendant ces trois années d'études.

Nous remercions spécialement le Chef de Travaux

SimpliceBANZA MAKONGA, pour son dévouement dans ce travail avec ses

multiples et importantes préoccupations mais prenant la direction de ce

travail avec beaucoup des rigueurs.

« Vita sine amicisinsidiarumplena est »

dixit. « La vie sans ami est pleine d'embuche » dit-on. Les

conseils sages, les motivations constructives et éducatives venant des

amis et connaissances nous obligent à leur dire sincèrement

merci : NUMBI BANZA Gaétan, LUBANDA MBUEBUE Mélina, ILUNGA

MITONGA Daniel.

Que tous les héros dans l'ombre qui y ont

contribué, de loin ou de près, trouvent ici l'expression de notre

gratitude.

Isaac MUKONKOLE K.

INTRODUCTION

L'un des éléments les plus indéniables de

la Politique économique d'un pays, ouvert sur l'extérieur, est le

taux de change. Ce dernier est considéré à la fois comme

un moyen de régulation monétaire et un outil par excellence de

compétitivité d'un pays. L'objectif ultime de toute

économie est d'atteindre les grands équilibres du carré

magique ; à s'avoir la stabilité des prix, la croissance

économique, le plein-emploi et l'équilibre de la balance

commerciale, la régulation des équilibres internes et externes de

l'économie nécessitent une mise en oeuvre d'une politique

économique. La politique monétaire et la politique de change sont

deux instruments de la politique économique.

A travers le monde, nous constatons que chaque pays a une

monnaie, lui permettant d'évaluer le prix des biens et services ;

ce qui fait que le taux de change joue un rôle pivot ou central dans le

commerce international en permettant de comparer les prix des biens et services

produits dans différents pays. Les ménages utilisent le taux de

change lorsqu'ils veulent convertir des prix de monnaie étranger en

monnaie nationale.

Les taux de change sont au coeur des relations

économiques internationales et font partie intégrante du paysage

quotidien des agents économiques. L'essor des relations commerciales et

financières internationales et l'indépendance croissante qui en

est la conséquence sont un premier élément explicatif de

l'importance stratégique de cette variable (taux de change).

En plus de sa dimension économique et

financière, le taux de change joue un rôle fondamental en tant

qu'instrument ou objectif de la politique économique, voire en tant que

symbole de la puissance politique. Dans le monde totalement globalisé et

sans règles formelles, les économistes cherchent à

appréhender les évolutions et les déterminants des taux de

change, de plus en plus volatils et échappant à tout

contrôle. Jour après jour il y a toujours évolution de la

principale devise utilisée dans la ville de Kamina qui est le dollar.

Dans tout pays, il y a des flux monétaires entrants et

des flux monétaires sortants. Ces mouvements traduisent la

présence des différentes monnaies qui entrent en relation par le

biais de la conversion ; cette dernière est une opération

strictement comptable faisant recours aux taux de change.

Aujourd'hui, les opérations qui étaient

impossibles par la monnaie unique sont devenues possibles grâce à

la méthode de taux de change qui facilite la confrontation des

différentes monnaies. Avec cette nouvelle option, les échanges

n'ont pas atteint la perfection car certains pays ont tendance à

être strictement créanciers et d'autres débiteurs par le

fait même de l'inégalité dans la conversion des monnaies

aux marchés des changes.

A cet effet, cette imperfection donne la possibilité

auxopérateurs économiques à avoir latendance de

spéculer à la hausse le prix des produits manufacturés

importés sur le marché afin de s'adapter aux fluctuations du taux

de change. L'instabilité accrue du taux de change à

l'intérieur de pays s'accompagne d'un ralentissement de la croissance

économique.

C'est la présence de cette instabilité

observée dans le chef de la monnaie congolaise par rapport aux autres

monnaies et le fait que l'économie congolaise est dollarisée, qui

nous a poussés à mener une étude sur les effets que

pourrait provoquer l'évolution du cours entre ces deux monnaies.

C'est ainsi que nous avons centré notre analyse sur

l'impact du taux de change sur le prix des produits manufacturés

importés dans la ville de Kamina, comme la question principale. Alors

pour y parvenir, nous avons structuré notre sujet de la manière

ci-après, outre l'introduction et la conclusion :

Chapitre premier :Cadre

théorique sur le taux de change

Dans ce chapitre, nous allons décrire les points

suivants : problématique, objectifs de la recherche,

hypothèse de la recherche, intérêt et choix de la

recherche

Chapitre deuxième :

Cadre méthodologique du taux de change

Dans ce deuxième chapitre nous allons développer

les points suivants : modèle d'appréciation du taux de

change et méthode d'estimation et d'analyse.

Chapitre troisième :

Implication du taux de change dans son évolution du prix

de produits manufacturés importés dans la ville de Kamina

Dans ce dernier chapitre, nous allons présenter les

données, les traiter et les interpréter.

Et cela pour une période allant de 2018 à 2020

soit une période trois ans, alors pour récolter les informations

relatives à notre recherche, les techniques documentaires et

d'observations nous ont été utiles.

CHAPITRE PREMIER : CADRE THEORIQUE SUR LE TAUX DE

CHANGE

1.1. PROBLEMATIQUE, OBJECTIFS DE LA RECHERCHE,

HYPOTHESE DE LA RECHERCHE, INTERET ET CHOIX DE LA RECHERCHE

1. PROBLEMATIQUE

La problématique est définit comme étant

un ensemble des problèmes, un ensemble d'inquiétudes, un ensemble

de préoccupation qu'un chercheurs attend résoudre dans son

travail. (Banza Makonga, S., 2019 - 2020).

Selon(Philippe Breton, 2012), une problématique d'une

manière générale désigne le processus intellectuel

par lequel on arrive à la formulation systématique des lacunes ou

déficiences dans l'état de nos connaissances sur un sujet ou sur

un domaine donné.

Selon(Beaud, 2006) « La problématique est

définit comme étant l'ensemble des questions posées dans

un domaine de la science en vue de rechercher des solutions qui

s'imposent ».

D'abord nous allons essayer de projeter un regard vers le

passé de notre histoire des années 1990 et 1996 afin d'avoir une

image sur les réalités actuelles.Le système

monétaire du Congo a été marqué

précisément par un disfonctionnement qui a entamé

fortement la valeur de la monnaie nationale. Les manifestations le plus

évidentes de cette crise de la monnaie furent l'hyperinflation, la

dollarisation de l'économie, la crise aigüe des liquidités

dans les banques, la perte de crédibilité de la Banque Central et

le rejet de certains signes monétaires par la population.

Ainsi, toute économie qui se veut dynamique et

prospère a toujours aspiré a plusieurs objectifs au nombre des

quels la croissance économique, le plein emploi, la stabilité des

prix ainsi que l'équilibre budgétaire et extérieur qui

constituent les quatre objectifs fondamentaux que pour suit tout le

gouvernement.

D'aucun n'ignorent le rôle important que joue la monnaie

au sein de l'économie à travers ses trois fonctions essentiel

qu'elle remplit à savoir : intermédiaires des échanges,

unité de compte et réserve de valeur.

S'inscrivant ainsi à cette logique, la monnaie

nationale ne saurait remplir convenablement ses fonctions essentielles si elle

ne jouit pas d'une certaine stabilité dans ses rapports d'échange

avec les produits sur le marché. La solidité et la croissance du

système financier en dépendent.

Avec le déchainement de l'hyperinflation et le

dérèglement des mécanismes de paiement, l'économie

congolaise avait connu au cours d'une décennie passée un

désordre monétaire sans précédent : le

dysfonctionnement monétaire s'était si amplifié que la

monnaie nationale se déprécierait à des taux jamais

observés auparavant à tel point qu'elle avaitfini par être

substitue par le dollar américain, d'où la dollarisation de

l'espace monétaire congolais.

Cette dérive inflationniste a été

favorisée notamment par le laxisme budgétaire et le rationnement

du financement extérieur consécutif à la suspension des

programmes d'ajustement et de la coopération avec le pays.

Dans un contexte de laxisme tant budgétaire que

monétaire, les liens dynamique entre le taux de change ; le prix et les

impulsions monétaires deviennent quelque peu difficile à

expliquer. Ainsi l'on observe le plus souvent que le marché de change

donne généralement le ton de dépréciation

monétaire, en ce sens que les agents économiques se

réfèrent constamment aux cours de change pour justifier

l'ajustement à la hausse du prix. Par moment le marché des biens

et services développe le premier la tendance inflationniste lorsqu'il se

forme des attentes d'une dépréciation prochaine de la monnaie

nationale face à la devise américaine.

Face à cette réalité, en

République Démocratique du Congo, la monnaie nationale et les

devises circulent concomitamment, et les prix intérieurs sont

fixés pour certains et voir la plus part des biens et services en

devises, surtout en dollars américain.

La variation de cours de change semble avoir une incidence

directe sur les prix des dits biens et services. De même, le mouvement

des prix se répercutent autant sur le taux de change. Seulement, quand

la monnaie nationale s'apprécie les prix intérieurs semblent

être rigides à la baisse.

Etant donné que la problématique est

perçue comme « L'ensemble des questions auxquelles les

hypothèses tentent de donner les réponses. Elles peuvent

être neutres, d'observation courante partant sur le fait de la vie

quotidienne ou des faits découverts au cours d'une recherche ayant

d'autres objectifs ». (Grawitz, 2000)

Au regard de ce qui précède, l'interrogation que

suscite la présente recherche se propose impact du taux de change sur

la consommation des produits manufacturés importés dans la ville

de Kamina comme préoccupation principale où découle celles

de la recherche ci-après :

n Y-a-t-ils les causalités qui soient à la base

de la variation du taux de change dans la ville de Kamina ?

n Les conséquences liées à la variation

du taux de change qui impactent sur les produits manufacturés

importés dans la Ville de Kamina, sont-elles négative ou

positives ?

2. OBJECTIFS DE LA RECHERCHE

Les objectifs de la recherche fixés par notre

étude, se regroupe en deux catégories, il s'agit d'un objectif

général et des objectifs spécifiques.

1. OBJECTIF GENERAL

Nous cherchons à savoir l'impact du taux de change sur

le prix des produits manufacturés importés dans la Province du

Haut-Lomami.

2. OBJECTIF SPECIFIQUE

Les objectifs visés par notre étude sont divers

et devront permettre aux opérateurs économiques de tirer

pleinement profit :

- Identifier les variables qui influencent la variation du

taux de change qui constituent la perte sèche du consommateur ;

- Identifier les conséquences liées à la

variation du taux de changesur le prix des produits manufacturés

importés ;

- Savoir comme la variation du taux de change impacte le

pouvoir d'achat des consommateurs.

3. HYPOTHESE DE LA RECHERCHE

Deux sortes d'hypothèses servent de piliers à la

construction d'une théorie (Gingras, 2009) :

- Les axiomes : les propositions de portée

universelle que l'on renonce à démontrer (souvent parce que les

estimesévidentes) et qui servent de fondement à la

réflexion théorique ;

- Leshypothèses générales : les

propositions synthétiques visant à accorder les axiomes aux

données disponibles dans des contextes empiriques particuliers ;

Ce terme est formé étymologiquement de deux

racines(Aktouf, 1987)

- Hypo : Sous, en dessous, en deçà ;

et

- Thèse : proposition à soutenir, à

démontrer.

Les hypothèses constituent donc les soubassements, les

fondations préliminaires de ce qui est à démontrer ou

à vérifier sur le terrain.

Nos hypothèses seront orientées de la

manière suivante :

Pour ce qui est d'une causalité à la base de la

variation du taux de change dans la ville de Kamina. Il est évident que

les causes sont multiples mais nous allons simplement essayer de nous

étaler sur les plus pertinents.

Au Congo la dollarisation a pris davantage la forme d'une

substitution pure de monnaies, la substitution d'actifs étant

marginale. Les marchés financiers congolais sont en effet rudimentaires.

Ainsi, Les principales causes de la hausse du taux de change.

PRIMO

La rareté des dollars américains

(USD). Tout part de la légère dépréciation du

franc congolais qui se justifie par la hausse de la demande de devises et une

contraction de l'offre.En effet, les anticipations alimentent la demande pour

le motif de précaution alors que la baisse de l'offre tient surtout au

retard d'approvisionnement des banques en dollars américains suite

notamment aux perturbations du trafic aérien.

SECUNDO

Les banques commerciales n'ont plus assez de liquidités

en dollars américains. Cette situation s'explique par la fermeture

des frontières non seulement de la Rd Congo mais de plusieurs pays du

monde avec comme conséquence l'arrêt des trafics

aériens.

Dans ce contexte, les banques commerciales qui ont souvent

l'habitude d'importer des devises conformément aux normes

financières internationales ont du mal à le faire actuellement

pour répondre aux besoins de leurs clientèles respectives,

surtout des opérateurs économiques en ce moment où les

besoins en importations des biens ne cessent d'accroître.

TERTIO

La spéculation sur le marché de

change. Elle s'explique par des anticipations irrationnelles de

l'évolution des cours des monnaies.

Cela signifie que des changeurs des monnaies auprès de

qui, les opérateurs économiques, en quête des devises, se

tournent pour acheter des devises et satisfaire à leurs besoins non

rencontrés par les banques, se permettent d'augmenter le taux de change

de la devise suite à la rareté de cette dernière sur le

marché monétaire afin d'en tirer profit individuel à court

termes.

La

réglementation de change en vigueur en République

Démocratique du Congo interdit aux changeur de monnaie

(cambistes) la spéculation et la volatilité sur le

marché de change. Cela implique que dans le cadre de leurs transactions

d'achat et de vente de devises contre les francs congolais, ils sont astreints

à appliquer un taux vendeur qui n'excède pas les 2,5% du taux

acheteur.

En ce qui concerne la deuxième question, nous savons

bien évidemment qu'il existe un lien fort entre le taux de change et

l'inflation ceci est justifié par rapport à la parité des

taux d'intérêt, la parité des pouvoirs d'achat (PPA) est

l'une de relations les plus utilisées en finance internationale et

constitue souvent une hypothèse de base de nombreuses théories

sur les taux de change. On peut prévoir l'évolution du cours

relatif des devises en comparant le prix d'un panier de biens et services dans

différents pays. Cette théorie est fondée sur

l'idée que les taux de change devraient être fixés par

rapport au prix relatif des biens de consommation entre deux pays.

L'évolution du taux d'inflation d'un pays serait alors

immédiatement compensée par un mouvement opposé du taux de

change. Lorsque les prix augmentent dans un pays, alors la devise de ce pays

devrait se déprécier pour que la parité soit

rétablie.

4. Variable endogène

Variable exogène

Le prix des Produits manufacturés

Le Taux de Change

Indicateur

Indicateur

Le prix des Produits manufacturés

ffaire réalisés

Le Taux de Change

Y=f(x)

Y

x

Source : Elaborer par nous-même.

1.1.4. INTERET ET CHOIX DE LA RECHERCHE

1. INTERET DE LA RECHERCHE

L'intérêt apporté à ce sujet est

celui de savoir si le taux de change a un effet sur les prix des biens

importés de consommation dans la Province du Haut-Lomami et plus

particulièrement dans la ville de Kamina.C'est aussi une occasion pour

nous d'approfondir les théories acquises sur le taux de change et pourra

aider d'autres chercheurs qui traiteront ce sujet sous d'autres dimensions et

vont s'en inspirer, et éventuellement nous compléter pour une

meilleure évolution scientifique.

1.1. INTERET ECONOMIQUE

De ce point de vue, ce travail ouvrira des nouvelles horizons

à la Banque Centrale du Congo (BCC) de la manière dont il faut

stabiliser le taux de change et de trouver des pistes de solution

nécessaire.

1.2. INTERET SOCIAL

Quant au social, ce travail aidera aux divers

opérateurs économiques de faire confiance à la monnaie

nationale, de leurs trouver un mode de d'équilibre entre l'offre et la

demande (les entreprises et leurs clients).

1.3. INTERET PERSONNEL

Il est vrai que ce travail nous permettrons aussi d'affronter

ou d'enrichir nos connaissances. Ce travail nous a également

été très utile pour nous parce qu'il nous a permis aussi

de répondre aux exigences académiques, celle de pouvoir faire une

rédaction à la fin de chaque cycle.

2. CHOIX DE LA RECHERCHE

Le choix que nous avons porté à ce sujet n'est

pas un fruit du hasard et n'en demeure pas moins important, il est dû par

le fait que le marché de change et celui des biens et services

importés aujourd'hui dans la Province du haut-Lomami agissent en

interdépendance (il existe une relation étroite entre les 2 types

de marchés c'est-à-dire le marché de change et celui de

biens et services), ceci constitue une préoccupation majeure pour nous

du fait que ça affecte la vie au quotidien de la population en

général et celle des PME et entreprises en particulier.

1.2. REVUE DE LA LITTERATURE DE TAUX DE

CHANGE

1.2.1. THEORIES EXPLICATIVES SUR LE TAUX DE CHANGE ET SUR

LE PRIX

1.2.1.1. NOTION DE LA MONNAIE

a. Définition de la monnaie

La monnaie telle qu'elle apparaît de nos jours se

présente sous des formes diverses et en mutation permanente :

pièces métalliques, billets, des dépôts à

vue...etc. en outre la monnaie sert une multitude de fonctions : unité

de compte, moyen de paiement, actif de placement et instrument de la politique

économique. (AKISAHU, 2020 - 2021)

Pour aborder les questions monétaires et comprendre

l'état actuel des choses, une démarche judicieuse consistera

à remonter dans le temps et suivre progressivement le processus des

innovations financières. Mais avant d'aborder cette question nous allons

définir au préalable qu'est-ce qu'on entend par monnaie.

I-1 Définition fonctionnelle de la monnaie

La monnaie peut être définie par les fonctions

qu'elle assure. Elle remplit quatre fonctions essentielles, c'est à la

fois une unité de compte, un moyen de paiement, une réserve de

valeur et un instrument de politique économique.

I-1-1 La monnaie, unité de compte

La monnaie sert en tant qu'unité de mesure ou bien un

numéraire qui permet d'exprimer la valeur des différents biens en

une seule unité. Dans le cadre d'une économie de troc, donc

absence de monnaie, la valeur d'un bien est exprimée par rapport aux

autres biens, on parle de prix relatifs, ainsi si on a n biens, on a 2

Si parmi ces n biens, un va jouer le rôle de monnaie,

donc assurer le rôle de numéraire, la valeur de tous les biens va

être exprimée par rapport à ce numéraire, dans ce

cas on aura n-1 prix absolus.

I-1-2 La monnaie, moyen de

paiement

Dans cette fonction, la monnaie apparaît comme un bien

intermédiaire qui permet de dissocier les opérations d'achat et

de vente qui sont confondues dans le cadre d'un système de troc. Il

s'agit d'un intermédiaire obligé dans les échanges, tous

les biens s'échangent contre de la monnaie qui, à son tour,

s'échange contre des biens.

R. Clower indique que dans une économie

monétaire, les biens achètent la monnaie et celle-ci

achète les biens, mais les biens n'achètent pas les biens. Pour

assurer ce rôle, la monnaie doit avoir cours légal, elle ne peut

être refusée dans les paiements.

Dans un système de troc, l'échange ne peut avoir

lieu que s'il y a doubles coïncidence des besoins, tout agent doit trouver

non seulement quelqu'un qui soit prêt à lui vendre les biens qu'il

cherche mais aussi qui accepte en échange les biens dont l'agent

dispose.

Comme cette double coïncidence risque d'être

exceptionnelle, il y aura en fait un blocage de l'échange.

L'introduction de la monnaie comme intermédiaire des échanges

permet ainsi de scinder l'opération de troc en deux et résoudre

le problème de la double coïncidence.

I-1-3 La monnaie, réserve de valeur

La monnaie permet de constituer une réserve de pouvoir

d'achat à partir du moment où les opérations recettes et

dépenses ne sont pas synchronisées. Dès que la monnaie est

un moyen d'échange, il est possible de la conserver. La monnaie permet

d'étaler les achats dans le temps, elle représente un lien entre

le présent et le futur, c'est un instrument d'épargne.

Il est à noter que certains biens peuvent constituer

une réserve de valeur plus sûre que la monnaie. Néanmoins,

cette dernière présente l'avantage d'être la plus liquide,

elle n'a pas besoin d'être transformée, elle est utilisée

immédiatement dans les paiements.

Mais contrairement aux autres actifs, le rendement nominal de

la monnaie est nul, c'est sa qualité d'être liquide, sans

coût de transaction, qui fait que les agents économiques la

détiennent.

I-1-4 La monnaie, instrument de politique

économique

Cette fonction est relativement récente, elle ne date

que du début du 20ème siècle. La monnaie constitue un

outil puissant entre les mains des autorités publiques car elle permet

d'influencer considérablement l'activité économique. La

politique monétaire peut servir des objectifs de croissance et de

stabilité de prix.

I-2 Définition institutionnelle

La monnaie n'apparaît, en tant que moyen de paiement,

comme nécessité impérieuse que dans le cadre d'une

économie fondée sur l'échange.

L'état actuel des choses où la monnaie n'a pas

de valeur intrinsèque, fait que la stabilité de sa valeur, dans

le sens de conservation de son pouvoir d'achat entre deux transactions, n'est

possible que si les agents économiques ont confiance en cette monnaie.

C'est l'Etat qui assure cette garantie en lui conférant un cours

légal.

L'acceptation et l'utilisation d'une monnaie repose ainsi sur

une convention implicite, les agents économiques l'acceptent parce

qu'ils font confiance en l'autorité qui en est l'émetteur. Et

c'est là qu'elle prend une dimension institutionnelle, elle peut

être considérée au même titre que les institutions

sociales qui servent l'intérêt public.

b. Formes de la monnaie et fonctions de la

monnaie

Après avoir définie la monnaie à partir

de ses fonctions, nous pouvons à présent analyser ses

différentes formes.

Au cours de l'histoire la monnaie a pris des formes diverses

suivant un processus de dématérialisation, les formes

monétaires sont passées de la monnaies marchandise à la

monnaie virtuelles dans l'ère contemporaine.

Actuellement, la monnaie est essentiellement scripturale,

c'est-à-dire constituée d'avoir matérialisés par

une inscription dans les comptes bancaires ou postaux dont les principaux

instruments de circulation sont les chèques et les cartes bancaires.

Nous allons poursuivre notre analyse en démontrant ce

qu'a été la monnaie avant d'avoir cette forme actuelle.

1.2.1.1.1. LA MONNAIE MARCHANDISE

Depuis, l'ancien temps dans nos sociétés

humaines certains biens ou objets ont été

sélectionnés comme monnaie en raison de la valeur qu'ils

revêtaient.

Ces objets ou marchandises ont été divers selon

les sociétés : en Europe occidentale le bétail, en Afrique

noire, les ethnologues ont souvent observé dans les

sociétés traditionnelles l'emploi monétaire du mil, du

sel, des coquillages et en Egypte le chat.

En effet, ces objets renferment certains inconvénients

à savoir : ils sont périssables, leur indivisibilité

constituée un obstacle sérieux à la conclusion de petites

transactions.

C'est ainsi que l'or et l'argent ce sont imposés comme

instruments monétaires non seulement parce qu'ils sont indestructibles

mais aussi parce qu'ils sont divisibles. Il sied de signaler que la monnaie

marchandise renferme un inconvénient majeur : elle est encombrante,

c'est-à-dire son utilisation n'est pas commode dans les transactions.

1.2.1.1.2. LA MONNAIE FIDUCIAIRE

La monnaie fiduciaire était apparue à la suite

des dépôts des agents économiques en or et en argent

auprès des orfèvres. Ces derniers délivraient un

reçu en contre partie de ces dépôts.

En effet, la monnaie fiduciaire, c'est une monnaie qui est

fondée sur la confiance à son émetteur. Le terme

fiduciaire vient du mot latin « fiducia » qui signifie «

confiance ». Fondée sur la confiance car la remise et l'acceptation

de ces reçus ne soulevaient aucune difficulté par le

détenteur de l'or. Donc il accordait la confiance à

l'orfèvre.

Aujourd'hui cette monnaie fiduciaire est constituée par

l'ensemble des billets et pièces en circulation. C'est un instrument

monétaire dont le pouvoir d'émission revient à la banque

centrale d'un pays ou au pouvoir public. Pour la RDC c'est la Banque Centrale

du Congo, BCC en sigle.

1.2.1.1.3. LA MONNAIE SCRIPTURALE

Cette monnaie est dénommée scripturale parce

qu'elle est inscrite sur les livres des établissements émetteurs

essentiellement les banques.

La monnaie scripturale est créée par les

dépôts à vue des particuliers auprès des banques

commerciales. Ces dernières inscrivent au crédit des comptes de

particulier la somme déposée pour constater ces

dépôts.

Donc toutes les transactions s'effectuées à

partir de jeu d'écrire sur des registres, débit et crédit,

il n'y a pas la manipulation de billets. Cette monnaie est

représentée principalement par le chèque.

1.2.1.1.4. LA MONNAIE ELECTRONIQUE

La monnaie électronique peut être définie

comme l'ensemble des techniques informatiques, magnétiques,

électroniques et télématique permettant l'échange

de fonds sans support de papier.(Dominique, 2004)

L'avènement de la monnaie électronique va de

pair avec l'utilisation des nouvelles technologies de l'informatique et de la

communication, NTIC en sigle. Le concept de monnaie électronique est

apparu avec la technologie de la carte à microcircuit et son utilisation

dans des cartes prépayées multi prestataires.

Plus récemment, les nouvelles perspectives offertes par

des réseaux ouverts de type internet ont élargi les

potentialités de développement de la monnaie électronique

qui prend deux formes principales :

1) Le porte-monnaie électronique (PME), qui repose sur

l'utilisation du microprocesseur d'une carte, sur lequel sont

enregistrés des signes électroniques représentant un

pouvoir d'achat transférable à un nombre élevé de

bénéficiaires potentiels ;

2) Le portemonnaie virtuel (PMV), pour lequel ces même

signes électroniques sont stockés dans la mémoire d'un

ordinateur et permettent d'effectuer des transactions à distance en

utilisant de télécommunication du type internet.

c. Création et distribution de la monnaie

À la base même de ce processus de création

et de distribution monétaire se trouve un agent économique

(ménage, entreprise) qui souhaite acquérir un bien ou financer un

surcroît de dépenses sans avoir les ressources financières

correspondantes.

En l'absence de crédit, cet agent ne pourrait pas

réaliser immédiatement son projet et devrait attendre

de disposer des ressources nécessaires pour le faire, ce

qui dans certains cas pourrait prendre des années, voire ne jamais se

réaliser (par exemple acheter une maison pour un particulier).

Toutefois, grâce aux crédits qu'elles accordent

à leurs clients, les banques commerciales vont permettre à une

grande partie de ces projets de se matérialiser. Les banques

commerciales jouent un rôle de prestataire de service financier pour les

particuliers et les entreprises qui les situent au coeur du financement de

l'économie et en font un acteur majeur de celui-ci.

Deux façons d'octroyer des crédits :

Il y a cependant deux façons pour les banques

commerciales d'octroyer des crédits à leurs clients.

Utiliser les dépôts

existants

La première consiste à utiliser les

dépôts de leur clientèle qui sont non employés.

Ce faisant, les banques transfèrent des ressources en provenance

d'agents en capacité d'épargne vers des agents ayant des besoins

de financement.

Comme les dépôts de leurs clients sont

généralement liquides à court terme et que les prêts

qu'elles accordent sont à plus long terme, les banques pratiquent la

transformation d'une épargne liquide préexistante en financements

plus adaptés aux besoins de l'économie. Ce processus est

résumé par l'adage « les dépôts font les

crédits«Toutefois, il s'agit ici d'un simple transfert d'une

catégorie d'agents vers une autre, et il n'y a donc pas de

création monétaire.

Créer de la monnaie

La seconde façon pour les banques commerciales

d'octroyer des crédits à leurs clients consiste justement

à créer de la monnaie, c'est à dire à

effectuer un prêt sans avoir les montants correspondant en ressources.

Pour ce faire, les banques commerciales vont créditer

le compte courant de leur client du montant du prêt accordé. Par

un simple jeu d'écriture, elles vont ainsi créer de la monnaie.

Dans ce cas, « les crédits font les

dépôts » puisque le montant du crédit

octroyé vient alimenter le compte courant du client de la banque

commerciale.

C'est grâce à ce processus que le stock de

monnaie en circulation croît en liaison avec les besoins de monnaie du

système économique. Seules les banques commerciales ont ce

pouvoir de création monétaire.(finance pour tous, 2019)

1.2.1.1.5. LA MASSE MONETAIRE

La quantité de monnaie disponible dans une

économie à un moment donné est mesurée par la masse

monétaire. La masse monétaire c'est l'ensemble des moyens de

paiement détenus par les agents non financiers.

LES COMPOSANTES DE LA MASSE MONETAIRE

La quantité de monnaie en circulation dans une

économie est mesurée par les agrégats monétaires

dont on peut grouper du plus liquide au moins liquide : l'agrégat M1,

l'agrégat M2 et l'agrégat M3. Ces agrégats constituent la

masse monétaire, ils ont pour objet de recenser les avoirs

détenus par les agents économiques non financiers.

M1 ou disponibilités monétaires : il comprend

les moyens de paiement au sens stricte ou la monnaie proprement dite,

composée de la monnaie fiduciaire (billets et pièces

métalliques) émise par l'Etat (Banque

Centrale oud Trésor Public) la monnaie scripturale

(dépôt à vue) émise par les banques commerciales ou

banques de dépôt10.

En d'autres termes il regroupe les instruments de paiement mis

à la disposition du public.

L'agrégat M2 rassemble l'agrégat M1 et les

placements à terme effectué auprès des

établissements de crédit et du Trésor. Pour être

plus précis M2 = M1 + dépôts à terme

c'est-à-dire quasi monnaie.

L'agrégat M3 comprend l'agrégat M2

augmenté de placement à terme, les titres à court terme

négociables, les dépôts à vue et les autres

dépôts et titre du marché monétaire en devise.

D'une façon générale, la structure des

agrégats monétaires n'est pas immobile et sa modification est due

à des origines conjoncturelles (évolution des taux

d'intérêt par exemple) et à des origines structurelles

(fiscalité).

LES CONTREPARTIES DE LA MASSE MONETAIRE

Les contre parties de la masse monétaire constituent la

source de la création monétaire au profit des agents non

financiers. On distingue trois contre parties de la masse monétaire :

les avoirs extérieurs nets, les créances nettes sur l'Etat et les

crédits à l'économie.

- Les avoirs extérieurs nets mesurent l'incidence sur

le stock de monnaie des transactions courantes et en capital entre les agents

non financiers résidents et les non-résidents,

- Les créances nettes sur l'Etat retracent

l'endettement net de l'Etat vis-à-vis du système bancaire dans

son ensemble,

- Les crédits à l'économie décrivent

le financement accordés aux agents économiques non financiers par

les établissements de crédit. Ces deux dernières

contreparties forment le crédit intérieur.

On aura remarqué que les contreparties de la masse

monétaire se retrouvent dans les différents postes de l'actif du

bilan d'une banque centrale. (AKISAHO, 2020 - 2021)

1.2.1.2. POLITIQUE MONETAIRE

1.2.1.2.1. Fondements théoriques

La politique monétaire est l'un des instruments de la

politique économique, c'est l'ensemble des moyens dont dispose les

autorités monétaire pour agir sur l'activité

économique par l'intermédiaire de la masse monétaire et

des taux d'intérêt. En d'autres termes c'est un ensemble des

moyens dont disposent les Etats ou les autorités monétaires

(banque centrale), pour agir sur l'activité économique par

l'intermédiaire de l'offre monétaire.

1.2.1.2.2.EFFETS ECONOMIQUES DE LA POLITIQUE

MONETAIRE

Les effets de la politique monétaire ne sont pas

appréhendés de la même manière selon que l'analyse

est d'inspiration Keynésienne ou néoclassique (BERNARD, 2007).

Ces différentes analyses sont démontrées

dans les lignes quisuivent.

a) Analyse keynésienne

Si l'économie est en deçà du plein

emploi, la politique monétaire a deux impacts. Elle agit en premier lieu

sur le PIB et l'emploi ; elle intervient, en deuxième lieu sur le niveau

du taux d'intérêt. Ces effets passent par la baisse du taux

d'intérêt que la banque centrale provoque en accroissant l'offre

de monnaie.

La diminution du taux d'intérêt induit une hausse

de l'investissement qui par la suite l'intermédiaire du multiplicateur,

augmente le PIB réel, la demande globale et les emplois. Pour les

économistes keynésiens, si elle a des effets sur

l'activité économique, la politique monétaire est

cependant moins efficace que la politique budgétaire.

Pour soutenir cette affirmation ils avaient avancé

deuxarguments :

- Le premier invoque l'inélasticité de la

demande d'investissement aux taux d'intérêt. Keynes pensait en

effet que l'investissement dépendait fondamentalement de

l'efficacité marginale du capital, lequel est gouverné par les

prévisions et les anticipations des entrepreneurs, et très peu

par les taux d'intérêt.

- Le deuxième argument, celui de la trappe à

liquidité, énonce que la politique monétaire devient

totalement inefficace lorsque le taux d'intérêt est très

bas. Keynes pensait que le taux d'intérêt pouvait atteindre un

niveau si faible qu'arrivé en ce point les agents économiques ne

pouvaient plus anticiper la moindre baisse.

Dans ce contexte, les agents renoncent à détenir

des actifs financiers car leurs prix sont très élevés. La

demande de monnaie est alors une demande pour le seul motif de transaction, et

elle ne dépend du taux d'intérêt (BERNARD B. ,., 2007).

b) Analyse néoclassique

L'hypothèse de la neutralité de la monnaie

(proposition qui stipule qu'un changement de l'offre de monnaie n'a pas l'effet

sur les variables réelles de l'économie) a été

reprise et systématisée par le courant néoclassique pour

qui la politique monétaire est sans effet sur la production et

l'emploi.

A long terme, l'inflation est la seul conséquence d'une

politique monétaire expansive. Une politique de relance monétaire

n'aboutit à long terme qu'à augmenter le taux d'inflation et

à laisser le PIB et le chômage à leurs niveaux naturels.

1.2.1.2.3. CANAUX DE TRANSMISSION DE LA POLITIQUE

MONETAIRE

Les canaux de transmission de la politique sont les voies par

lesquelles les instruments à la disposition d'une banque centrale

modifient les comportements des agents dans le but d'atteindre les objectifs

qu'elle s'est fixé.

Ces canaux peuvent être objectifs ou subjectifs. Parmi

les canaux dits « objectifs », deux revêtent une

particulière importance : le canal du taux d'intérêt et le

canal du crédit, auxquels s'ajoutent le canal du bilan, le canal du

cours des actions et celui du taux de change.

Les canaux (subjectifs) sont liés aux anticipations des

marchés sur base d'annonces et d'interventions de la banque centrale.

L'hypothèse ici privilégiée pour illustrer ces

mécanismes est celle d'une baisse des taux d'intérêt.

1.2.1.2.4.OBJECTIFS DE LA POLITIQUE MONETAIRE

La politique monétaire a des objectifs dits ultimes et

ceux ditsspécifiques ou intermédiaires. Ainsi, dans cette section

nous allons essayer de potasser ces différents objectifs.

1. Objectifs ultimes

Les objectifs ultimes ou finals de la politique

monétairecoïncident avec ceux de la politique économique

générale, en l'occurrence la stabilité des prix,

l'équilibre extérieur, la croissance économique et le

plein emploi.

En d'autres termes c'est la recherche du carré magique.

? Stabilité des prix

C'est un objectif qui vise singulièrement à

esquiver tant l'inflation que la déflation. L'objectif de

stabilité de prix, comme le nom l'indique il pointe à maintenir

stable le niveau général des prix afin de ne pas assister

à des situations d'inflation dans une économie.

2. Objectifs spécifiques ou

intermédiaires

Par (objectif intermédiaire) on

définit une notion, unconcept, ou un agrégat représentatif

d'un ensemble de comportements sur lequel les autorités estiment avoir

une influence et dont elles pensentqu'ils relient à l'objectif final par

une relation plus ou moins connue et plus ou moins stable (DIDIER, 1992).

Ainsi, les banques centrales à qui reviennent les

décisions monétaires peuvent porter leur choix entre divers types

d'objectifs spécifiques que nous pouvons regrouper en trois : les

objectifs quantitatifs, les objectifs du taux d'intérêt et ceux du

taux de croissance. C'est-à-dire les autorités monétaires

visent à stabiliser le taux de croissance de la masse monétaire

à un niveau aussi proche que possible du taux de croissance de

l'économie réelle, le niveau du taux d'intérêt ainsi

que le niveau du taux de change.

1.2.1.2.5.INSTRUMENTS DE LA POLITIQUE

MONETAIRE

La banque centrale dispose d'un certain nombred'instruments

qui l'aide à contrôler l'offre de monnaie. Ces instruments peuvent

être regroupés au nombre de trois : les interventions sur le

marché monétaire ou opérations d'open market, les

réservés obligatoires et le taux d'escompte.

1.2.1.2.6.INTERVENTIONS SUR LE MARCHE MONETAIRE OU

OPERATIONS D'OPEN MARKET

On parle d'opération d'open lorsque market lorsque

labanque centrale achète et vend les obligations d'Etat. L'argent que la

banque centrale utilise pour acheter ces obligations augmente la base

monétaire et donc l'offre de monnaie. A l'inverse l'argent qu'elle

reçoit lorsqu'elle vend ces obligations réduit la base de monnaie

et donc l'offre de monnaie.

1.2.1.2.7.RESERVES OBLIGATOIRES

Elles désignent les réglementations par

lesquelles les banques centrales obligent les banques commerciales à

respecter un coefficient de réserves minimal. Toute hausse du

coefficient des réserves obligatoires réduit le multiplicateur et

donc l'offre de monnaie.

1.2.1.2.8.TAUX D'ESCOMPTE

C'est le taux d'intérêt que prélève

la banque centrale lorsqu'elles cossent des prêts aux banques

commerciales.(GREGORY & M, 2010,)

Les banques commerciales empruntent auprès de la banque

centrale lorsque leurs réserves sont suffisantes pour respecter le

coefficient des réserves obligatoires.

Plus le taux d'escompte est faible moins il est couteux

d'emprunter auprès de la banque centrale et plus les banques

commerciales ont recours à cette modalité de financement. En

conséquence toute réduction du taux d'escompte accroit la base

monétaire et donc l'offre de monnaie.

1.2.1.3. NOTIONS SUR LE PRIX

Définition du

prix

Le prix désigne la valeur d'un bien ou d'un

service. Le prix est exprimé généralement en

unité monétaire, comme l'euro ou le dollar. Autrement dit,

le prix est la valeur qu'un individu est disposé à

débourser en contrepartie de la cession d'un bien ou d'un service.

En théorie, le prix est le reflet de

l'équilibre

entre

l'offre et la demande. Lorsque l'offre est importante, le prix est

très souvent plus faible et inversement. La fixation d'un prix est

donc liée à la rareté, à la disponibilité du

bien ou du service et à la demande. Plus un bien est rare plus son prix

est élevé et inversement.

Selon l'objet concerné, le périmètre et

la méthode de détermination du prix varie. On rencontre ainsi

différentes sortes de prix :

· Le

prix

d'achat.

· Le

prix de vente, qui

indique le prix auquel un commerçant déclare être

disposé à céder la chose et qui ne doit pas être

inférieur au coût de revient (interdiction légale de

la

vente à

perte) ;

· Le

prix de

revient, censé refléter l'ensemble des dépenses

liées aux

intrants et à

la fabrication d'un produit ou d'un service ;

· Le

prix

d'acceptabilité ou

prix

psychologique, qui définit le prix qu'une grande partie de la

clientèle trouve justifié pour l'acquisition d'un bien ou d'un

service ;

· Le

prix

de cession, qui indique le prix auquel est facturée une cession

entre deux services d'une même entreprise ou entre deux filiales d'un

même groupe.

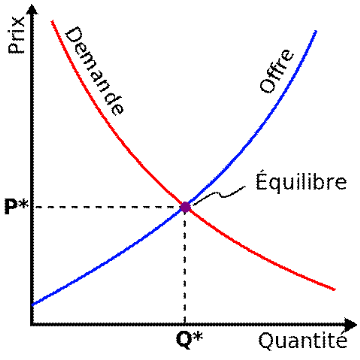

Sur un marché libre le prix reflète

l'équilibre entre l'offre et la demande. Pour

Karl

Marx l'équilibre tend à se fixer autour de la valeur du

travail incorporéé

https://fr.wikipedia.org/wiki/Prix

- cite_note-3. Ricardo estime également que le "prix

réel" correspond à la quantité de travail incorporé

mais constate que le "prix courant" est fonction de l'offre et de la demande.

Le prix courant aurait tendance à se rapprocher du prix naturel. Selon

Adam Smith le prix se dissocie de la "valeur réelle" car il tient compte

de la valeur de la monnaie qui, elle, est variable.

André

Orléan estime que la fixation d'un prix peut s'établir

par mimétisme et non en fonction du travail incorporé ou de

l'utilité. Pour Jacques Perrin, les institutions jouent ou doivent jouer

un rôle dans la constitution des prix en prenant en compte

l'utilité sociale.(Wikipédia, 2021)

En

microéconomie,

l'offre et la demande est un

modèle

économique de détermination des prix dans un

marché. Ce modèle énonce que, toutes choses étant

égales par ailleurs, dans un marché concurrentiel, le prix

unitaire d'un bien ou d'un autre élément négocié

comme de la main-d'oeuvre ou des actifs financiers, varie jusqu'au moment

où la quantité demandée (au prix courant) sera

égale à la quantité fournie (au prix courant),

résultant à un

équilibre

économique entre prix et quantité

négociée.

Si la théorie de l'offre et de la demande recouvre

pour

Roger

Guesnerie une intuition ancienne, sa formalisation débute en

1838 lorsqu'

Augustin

Cournot introduit la courbe de la demande. Plus tard,

Alfred

Marshall introduit une courbe de l'offre représentant l'offre

en fonction des

prix. Dans le cadre de la

théorie de l'

équilibre

partiel entre l'offre et la demande, à l'intersection de ces

deux courbes se trouvent le prix et la demande d'équilibre.

L'intérêt du modèle de l'offre et de la demande est qu'il

permet, hors du formalisme complexe de l'

équilibre

général, d'appréhender de façon intuitive les

mécanismes à l'oeuvre dans la décision d'

allocation

des ressources en

économie

de marché.(Wikipédia, 2021)

1.2.1.4. NOTIONS SUR LA POLITIQUE DE CHANGE

Le régime de change ou régime de taux de change,

d'une zone monétaire fait partie de la politique monétaire

adopté par les autorités monétaires, qui détermine

en grande partie le comportement du taux de change de la monnaie

vis-à-vis des autres devises (ou d'une devise en particulier).

Le régime de change désigne l'ensemble des

règles par lesquelles un pays ou un ensemble de pays organisent la

détermination des taux de change. Il existe une grande

variété de taux de change correspondant plus ou moins à

deux grands types de régimes : le régime des changes fixes et le

régime de changes flottant ou flexibles.

Le choix d'un régime de change par rapport à une

autre relève de la politique monétaire décidée par

un pays ou une zone monétaire.

a. Régime de change fixe

Dans ce régime le taux de change est fixé

arbitrairement par les autorités monétaires. L'équilibre

du marché des changes est assuré par l'intervention de la banque

centrale qui vend les devises étrangères si l'offre

dépasse la demande des devises et achète les devises si l'offre

est inférieure à la demande.

Un régime de change fixe peut être

accompagné d'un non convertibilité de la monnaie concerné.

Dans ce cas il n'existe pas de marché des changes (à part

éventuellement un marché parallèle, à taux

généralement décoté par rapport aux taux officiel)

permettant aux particuliers et aux entreprises, domestiques et

étrangères, de l'acheter ou de la vendre librement. Cette

opération ne peut se faire qu'en passant par la banque centrale

elle-même(Wikipédia, 2020).

b. Régime de change

flottant

Le régime de change flottant est basé sur la

détermination du cours de change de chaque monnaie par rapport aux

autres par la confrontation de l'offre et la demande des diverses devises sur

le marché des changes sans intervention des autorités

monétaires.(Wikipédia, s.d.)

Toutefois, en cas de forte instabilité du cours de

change une autorité monétaire peut intervenir sur le

marché de change soit en vendant ou en achetant une ou des devises soit

en instaurant le contrôle de change.

Dans un régime de change flexible (ou flottant),

à l'inverse, aucun engagement n'est pris au sujet du taux de change, qui

évolue librement, en fonction de l'offre et de la demande sur le

marché des changes.

1.2.1.5. NOTIONS SUR TAUX DE CHANGE(Types de taux de

change)

Le taux de change peut être défini au certain

c'est-à-dire le prix d'une unité de monnaie nationale par rapport

à une monnaie étrangère ; à l'incertain

c'est-à-dire le prix d'une unité de monnaie

étrangère par rapport à la monnaie nationale.(Fulbert,

2018-2019)

Le taux de change détermine donc la valeur

extérieur d'une monnaie, lorsque le taux de change augmente, on parle

d'unedépréciation monétaire et lorsqu'il diminue l'on

d'une appréciation monétaire.Le taux de change entre deux pays

est le prix auquel se font les échanges entre eux.

1.2.1.5.1. Types de taux de change

Les économistes définissent deux taux de change

: le taux de change nominal et le taux de change réel.

Cela étant nous allons essayer de décortiquer

chacun d'eux afin d'avoir une idée sur ce qu'ils renferment.

a. Le taux de change nominal

Le taux de change nominal est le prix relatif des monnaies de

deux pays. En d'autres termes c'est le nombre d'unités monétaires

que l'on peut obtenir en échange d'une unité d'une autre

monnaie.

Ainsi, lorsque l'on dit que le taux de change entre le dollar

américain et le franc congolais est de 2000 FC par dollar, sa signifie

qu'il est possible de recevoir sur les marchés de change, 2000 FC en

échange d'un dollar. Lorsqu'on parle du taux de change entre deux pays,

on pense généralement au taux de change nominal.

Nous pouvons distinguer deux manières d'exprimer le

taux de change : si un dollar permet d'acquérir 2000 FC, alors 1 FC

s'échangera contre 0,0005 dollar.

C'est ainsi que nous pouvons dire le taux de change est

alternativement de 2000 FC par dollar ou de 0,0005 dollar par franccongolais.

Ces deux manières d'exprimer le taux de change sont strictement

équivalentes.

b. Le taux de change réel

Le taux de change réel est le prix relatif des biens

entre deux pays, c'est-à-dire qu'il exprime les prix relatifs des

produits étrangers par rapport aux produits nationaux exprimés en

monnaie nationale. Il nous dit à quel taux il est possible

d'échanger les biens d'un pays contre les biens d'un autre : quelque

fois il est appelé termes de l'échange.

Pour bien comprendre la relation entre le taux de change

nominal et réel, prenons le cas d'un bien unique que produisent beaucoup

de pays : le ciment.

Supposons qu'un sac de ciment congolais coute 20000FC et un

sac de ciment équivalent américain vaut 20$. Pour comparer les

prix de ces deux sacs de ciment, nous devons les convertir en monnaie commune.

Si 2000 FC vaut 1$, le sac congolais coute 10$, soit la moitié de ce que

coute le sac de ciment américain. En d'autres termes aux prix courants,

il est possible d'échanger deux sacs de ciment congolais contre un seul

sac américain.

Le taux de change réel entre deux pays se calcul

à partir du taux de change nominal et de niveau des prix dans chacun des

pays concernés. Si le taux de change réel est

élevé, les biens étrangers sont relativement bon

marché et les biens intérieurs relativement chers. Si le taux de

change réel est faible, les biens étrangers sont relativement

chers et les biens intérieurs relativement bon marché(GREGORY,

Macroéconomie, Traduction de la 7e Ed. Américaine pour JIHAD C.

EL Naboulsi, 5e Ed. Française, 2010).

1.2.1.5.2. Déterminants du taux de

change

La formation de taux de change est influencée par quelques

facteurs que nous allons illustrer dans ce paragraphe et dont on peut regrouper

en trois.

1. La balance des transactions courantes

:

Si les exportations de biens et de services d'un pays vers la

RDC sont inférieures aux importations de biens et de services ; on a

alors un déficit du solde de la balance des transactions courantes de ce

pays par rapport à la RDC.

Si les exportations sont supérieures aux importations,

si les sorties de dollar sont supérieures aux entrées de franc

congolais, si la demande de franc congolais est plus forte que la demande de

dollar, et enfin si la demande de franc congolais est supérieure

à l'offre de franc congolais alors il y a une hausse du cours de franc

congolais par rapport au dollar.

Baisse du taux de change de dollar par rapport aux francs

congolais, il va falloir plus de dollar pour avoir 1 FC. Ainsi, nous pouvons

conclure qu'une balancecourante excédentaire apprécie le taux de

change et une balance courante déficitaire le déprécie.

2. Différentiel d'inflation :

Il se définit l'écart entre le taux d'inflation

du pays et celui de ses partenaires commerciaux.Si les sorties de franc

congolais sont supérieures aux entrés de dollars, si la demande

de dollars est supérieures à la demande de FC et si la demande de

dollars est supérieure à l'offre de dollars alors il va y avoir

une hausse du cours du $ par rapport aux FC jusqu'à ce que cette hausse

compenses le différentiel d'inflation.

3. Taux d'intérêt :

Leur influence est évidente : si un pays augmente ses

taux d'intérêt, alors les placements qu'il propose deviennent plus

attractifs. Son taux de change va s'apprécier.(Taux de change et

régimes de change, s.d.)

Si l'entrée de dollar est supérieure à la

sortie de FC, si la demande de FC est supérieure à la demande de

dollar et si l'offre de dollar est supérieure à la demande de

dollar, alors il va y avoir une baisse du cours du dollar par rapport

aux FC.

Afin de mieux comprendre les évolutions de

détermination des taux de change, plusieurs approches théoriques

ont été proposées. Nous reteindrons trois théories

:

1.2.2. THEORIE EMPIRIQUES SUR LE TAUX DE CHANGE ET

SUR LE PRIX

Lanotiondutauxdechangeestunthèmeclédel'économiequinecessed'attirerl'attentiondeschercheurs.Ainsi,ledomainedelascience,plusprécisément

celuidelarechercheresteundomaineoùlacomplémentarité,lareformulationetlescritiquessesuccèdent.

Ilnousasembléjudicieuxdechercherdanscettesectionsinotre

préoccupationdelavariationdutauxdechangeetseseffetssurlebien-êtredelapopulationn'auraitpasfaitl'objetd'unautretravail.

Certesquela

questiondelavariationdutauxdechangeaétéaucoeurdesplusieurschercheursquenousallonspasserenrevue.

Parmi ces travaux, nous citons :

1. LepremiertravailestceluideJoseph

JDESAMMALUMBALAdel'universitéWilliamBoothRDC(Licenciéenéconomiemonétaireetinternationalede2010),danssonétudeintitulée:

«l'incidencedutauxdechangesurlaconsommationdesménagesKinoisde1999à2009».

L'objectifdecedernierétaitdechercher

àcomprendreles

comportementsqu'adoptentlesménagesKinoisensituationdesvariationsdetauxdechange.Surce,lechercheurs'étaitposédeuxprincipales

questionsquisont:commentsecomportentlesménagesKinoisensituationdevariationdetauxdechange?Cettevariationdetauxdechangeaffecte-ellelebudgetconsacréauxdépensesdeconsommationdeménagesetàqueldegré?

Ilaréponduanticipativementdecettefaçon:lavariationdetauxdechangeàuneincidencedirectesurlesdifférentesdépensesdesménagesetelleaffectelebudgetconsacréàladépensedeconsommationplusparticulièrement.

Pourvérifierceshypothèses;

lechercheurs'estservid'uncertainnombredeméthodesetdetechniquesquisont:laméthodedescriptiveetlestechniquesdocumentaireetstatistiqueetplusspécialementautroisièmechapitre,ilautilisélaméthodestatistiquederégressionlinéairesimple.Ainsi,plusparticulièrement,lechercheurs'estfocaliséauxménagesKinoisàlasuitedelavariationdetauxdechangedurantlapériodede199à2009.

Après l'étude et l'analyse des données,

il a conclu de la manière : la variation permanente de taux de change

affiche une tendance à la hausse. C'est ainsi qu'une augmentation

permanente de l'offre de monnaie provoque une augmentation du niveau

générale de prix ; a-t-il conclut que toute choses égale

par ailleurs, une augmentation permanente de l'offre de monnaie entraine une

dépréciation proportionnelle de la monnaie par rapport aux

monnaies étrangères.

Ainsi, a-t-il clore que lorsqu'il y a hausse du niveau

générale de prix à la consommation, ceci a pour effet de

diminuer le pouvoir d'achat de ménages sur le marché.

2. Le second est celui de Isidore MURHI MIHIGO de

l'université catholique de BUKAVU (travail de fin de cycle 2010)

intitulé :« Impact de l'évolution du taux de change sur la

vie socio-économique à BUKAVU.

Son objectif était de découvrir les effets de

l'évolution du taux de change dans la ville de BUKAVU et aussi la

compréhension du cours de change et ses implications

économiques.

De ce fait, le chercheur s'est posé la question de

savoir, quel a été l'impact de 1'évolution du cours de

change à BUKAVU pendant la période allant de 2007 à

2009

Son hypothèse était : l'évolution du taux

de change dépendent des anticipations et de préférences de

détention des diverses à place et lieu de la monnaie nationale

aurait des effets néfastes sur la vie socio-économique en

générale, notamment sur le prix des biens et services

commercialisés et consommés dans la ville de BUKAVU si elle n'est

pas contrôlée.

Pour vérifier cette hypothèse, il est

passé par la méthode historique, l'approche analytique,

l'approche comparative, l'approche documentaire et les techniques d'entretien,

d'enquête et d'interview qui lui ont permis d'atteindre l'objectif et de

récolter les données.

Il était arrivé à la conclusion par

laquelle l'évolution des prix des biens et services et

l'évolution du taux de change sont positivement corrélés

du fait que l'une influence l'autre mais de manière proportionnelle.

3. Le troisième travail est celui de LAISI ITONGWA de

l'université de Kinshasa (travail de fin de cycle 2014) intitulé

« Analyse de l'impact du taux de change sur le prix des biens de

consommation en RDC de 2001 à 2014 ».

Dans ce thème de recherche, l'objectif était

celui de déterminer l'impact du taux de change sur le prix des biens de

consommation.

Il s'est posé deux questions pour constituer sa

problématique :

ï Quelle est la cause principale de la stabilité

du taux de change sur le monde des changes ?

ï Dans quelles proportions les taux de change influence-t-il

les prix des biens de consommation en RDC ?

A ces questions, il a répondu de la manière

suivante :

ü Le régime de changes flottants adopté

depuis 2001serait la cause principale de la stabilité du taux sur le

marché des changes ;

ü Le taux de change influencerait les prix des biens de

consommations dans une certaine proportion en RDC.

En vue d'aboutir à des résultats attendus, il a

fait recours à un certain nombre de méthodes et techniques qui

sont : la méthode comparative, la méthode statistique, la

méthode inductive, la méthode déductive, la technique

documentaire et l'intérêt.

Apres études et analyses sur ce thème, le

chercheur est arrivé à la conclusion selon laquelle le taux de

change à des effets sur l'inflation en RDC, mais aussi sur l'inflation

étant donné que l'inflation est la finalité de la hausse

généralisée de prix sur l'ensemble de

l'économie.

Au vu de cette revue théorique et empirique

constituée des trois travaux analysés ci-haut, nous avons tous

analysé sur presque un même thème de recherche :«

L'incidence ou les effets de la variation du taux de change ».Nous avons

constaté un point de démarcation entre ces travaux et

lenôtre ;nous nous sommes bornés sur «L'Impact du taux de

change sur le prix des produits manufacturés importés dans la

ville de Kamina ».Etant donné que les produits de

premières nécessités ont un effet direct sur la vie

humaine.

La principale différence réside en ce que notre

étude se focalise principalement dans la Province du Haut-Lomami et plus

précisément dans la ville de Kamina.

1.2.3. COURANTS DE PENSEESSUR LE TAUX DE CHANGE ET SUR LE

PRIX

L'approche macroéconomique de la détermination

des taux de change consiste à construire des modèles

macroéconomiques (théoriques ou

économétriques) ; à assurer (par la présence

d'effets de richesse et par la spécification des politiques

monétaires et budgétaires) que ces modèles comportent un

long terme bien défini ; à faire l'hypothèse que,

durant la trajectoire, les agents financiers anticipent parfaitement

l'évolution du taux de change. Les modèles décrivent alors

des trajectoires du taux de change, anticipés par les agents, qui

convergent vers leur valeur de long terme (voir Benassy et Sterdyniak, 1992).

À la suite d'un choc, le taux de change effectue un saut non

anticipé par les agents, puis atteint sa nouvelle valeur de long terme

selon une trajectoire parfaitement anticipée. Malgré leur

cohérence, ces modèles n'ont guère de pouvoir

prédictif à court-moyen terme. Les modèles

macroéconomiques de taux de change, estimés sous forme

structurelle ou sous forme réduite, (les modèles

monétaristes à prix flexibles, le modèle de Dornbusch

à prix rigides, les modèles patrimoniaux ou de portefeuille qui

incorporent les stocks d'actifs), ne font pas mieux, hors de leur

période d'estimation, que le modèle de marche aléatoire

qui prédit que le taux de change demain sera le taux de change

d'aujourd'hui. Ce résultat, d'abord mis en évidence par Meese et

Rogoff (1983, 1988) a été confirmé par les études

ultérieures (la plus récente étant celle de Cheung, Chinn

et Garcia Pascual, 2003). Par ailleurs, de nombreuses études ont

montré que les anticipations des marchés (mesurées par les

différences de taux d'intérêt entre devises ou par les

réponses des intervenants à des enquêtes d'opinion) n'ont

aucun pouvoir prédictif.

Face à cet échec, une approche plus modeste se

limite à calculer un taux de change d'équilibre de long terme,

celui qui permet la réalisation simultanée de l'équilibre

interne (taux de chômage d'équilibre) et de l'équilibre

externe (position extérieure nette stable). Cette approche propose aux

marchés financiers un point d'ancrage à partir duquel les agents

peuvent former leurs anticipations. Elle permet d'évaluer l'existence et

l'ampleur de la sur (ou sous) évaluation des monnaies. Elle

définit des parités d'équilibre que les autorités

peuvent utiliser pour élaborer des stratégies de gestion du taux

de change ou de coordination des politiques de change.

Cette approche suppose que les agents considèrent ces

parités comme crédibles et qu'ils anticipent un retour du taux de

change à son niveau d'équilibre. Le premier point peut soulever

de forts doutes dans la mesure où les taux de change ainsi

calculés comportent une forte incertitude (de 10 à 30 %

selon Bayoumi et al., 1994). Le point crucial est cependant celui

de la trajectoire de retour à l'équilibre. Quels sont les

mécanismes qui l'impulsent ? Quels sont les délais

d'ajustement ? La trajectoire est-elle monotone ? Peut-on directement

placer le taux de change à son niveau d'équilibre ?

L'analyse en termes de taux de change d'équilibre ne peut se passer

d'une étude approfondie de la dynamique du taux de change ; plus

l'économie comporte de variables rigides (les prix, les salaires

réels, les stocks d'actifs), plus la dynamique est lente et complexe,

moins il est crédible qu'elle soit anticipée par les

marchés et que les spéculateurs utilisent le niveau de long terme

pour leurs anticipations ; moins le long terme ainsi défini est

utilisable par les pouvoirs publics pour guider leur stratégies de

change.

1. Les théories classiques de la monnaie :

L'absence de la notion du taux de change Par

définition, l'approche classique repose principalement sur la

conservation paradigmatique de la loi de J.B Say de débouchés

pour justifier son caractère dichotomique de la sphère

réelle à la sphère financière qui doivent

être étudiées séparément.

Lors de cette première partie on va aborder les

théories classiques de la monnaie en signalant que celles-ci ont

été apparues dans un contexte de l'étalon-or,

c'est-à-dire une fixité du taux de change, ce qui signifie

l'absence de celui-ci dans leurs analyses, commençant par les apports de

David Hume puis ceux de J.S Mill et en fin David Ricardo comme étant les

économistes classiques les plus connus dans ce domaine.

1.2. J.B Say : le rôle de la monnaie dans

les échanges

La théorie de la monnaie de Say découle de sa

théorie de valeur, en fait, la demande et l'offre qui déterminent

les prix que la valeur de la monnaie, ces précisions approfondies de Say

lui permettre de se rapprocher avec celles de Ricardo pour formuler la nouvelle

version de la théorie quantitative de la monnaie.

D'ailleurs, l'influence de Say3 sur la question

monétaire apparaît moins profonde et prit parfois des aspects

étranges ; il définit la monnaie comme une réserve de

valeur, car la vente d'un produit n'est pas immédiatement suivie par un

achat. Par conséquent, l'origine de la valeur d'un objet, c'est son

utilité, la monnaie inspire sa valeur à son rôle

d'intermédiation dans les échanges, pour cela on peut fabriquer

la monnaie à partir des matières qui n'ont pas aucune valeur

elles-mêmes (feuilles, papiers...).

La valeur de la monnaie diminue proportionnellement à

l'augmentation de sa quantité. Si au contraire, la production de biens

d'un pays augmente, la demande de monnaie se développe et les prix

diminuent. Say semble appuyer implicitement ses arguments sur l'équation

des transactions [Alain Béraud et Théma]. Or, Say va plus loin et

estime que l'émission de la monnaie à partir d'ex-nihilo,

pourrait être l'origine des crises. En fin, il est incontestablement que

les économistes et les historiens sous-estiment la participation de Say

dans la théorie monétaire. Celui-ci s'inspire beaucoup de

l'enseignement d'Adam Smith et David Ricardo.

1.3. David Ricardo : le cadre institutionnel de la

politique monétaire

Selon David Ricardo la composition de la monnaie doit se

concentrer spécifiquement sur les billets convertibles en lingots, cette

émission devrait être faite par cinq commissaires publics

responsables devant le parlement, indépendants vis-à-vis les

autorités publiques. Ces derniers ne donnent pas de la monnaie au

gouvernement, en cas de besoin de monnaie de la part du gouvernement le seul

moyen pour satisfaire ce besoin passe soit par l'impôt, soit par

l'émission des titres publics, ou en empruntant aux banques du pays.

Au fond, Ricardo néglige aucune existence

d'hiérarchisation du système bancaire5 , en effet la banque dans

laquelle prévoit Ricardo ne prête pas à autres banques et

elle ne les refinance pas, ajoutons à cela l'absence d'un marché

interbancaire.

En fin David Ricardo demeure l'un des pionniers de la

politique monétaire via sa théorie quantitative de la monnaie et

ses propositions pour réformer la banque de l'Angleterre en 1844. Il

souhaite rendre national l'émission des billets par la création

d'une banque nationale publique pour assurer la stabilité de la valeur

de la monnaie. Selon lui cette banque pourrait avoir une politique active.

Nous sommes parvenues à démontrer les apports de

la théorie classiques par rapport les questions monétaires

commençant par David Hume, Ricardo, J.B. Say et autres. Cependant un

point reste un élément perturbateur de cette théorie

classique, c'est l'absence de l'intégration de la monnaie dans le tissu

productif de l'économie réelle, comme étant une voile des

échanges et un séisme des prix dans le cadre conceptuel de

l'équilibre.

2. Approches réelles du taux de change

L'importance de ces approches réelles est de permettre

de mesurer le taux de change théorique (le taux de change PPA

d'équilibre) vers lequel il faudrait normalement converger la valeur du

taux de change observé.

3. Les approches financières et

monétaires du taux de change

Parmi les limites fondamentales des théories

réelles des taux de changes est que celles-ci négligent, ou tout

le moins sous-estiment, la fonction des facteurs financiers en tant que

principaux déterminants des mouvements des taux de changes. Il est vrai

que la majorité de ces théories fondées sur les

échanges des biens et services ont été

évolué dans une période où les flux financiers

internationaux étaient encore peu importants et très

réglementés. Aujourd'hui, les transactions financières

induisent à un volume d'échanges de devises très important

que les opérations courantes. En fait, le volume annuel des

échanges de biens et services est de 20000 milliards de dollars par an,

tandis que, celui-ci des devises atteint les 530013 milliards de dollars par

jours. Cependant, l'analyse des déterminants financiers des taux de

change s'articule autour deux théories principales : Les analyses qui

mettent en relief l'impact des variables monétaires et

financières. Puis, Les analyses qui montrent la volatilité des

taux de changes.

3.1. Les explications théoriques de la

volatilité du taux de change

Les économistes focalisent leurs travaux sur deux

catégories de modèles pour expliquer la volatilité du taux

de change après la remise en cause de système de Breton Woods, la

première délimite son champ d'application sur le modèle de

« sur-réaction » des changes. Tandis que le deuxième

modèle met l'accent sur le rôle primordial des indices

psychologiques et des anticipations pour cerner les sources des bulles

spéculatives.

3.2.1. La théorie de la sur-réaction

des taux de change.

Cette théorie présentée pour la

première fois par Dornbusch en 1976, en effet, son axe principal repose

sur l'idée que la volatilité du taux de change peut expliquer par

les différences entre les vitesses d'ajustement sur les marchés

financiers ou réels. En fait, Dornbusch, fait l'hypothèse que les

prix des marchés financiers s'ajustent immédiatement aux

variations de l'offre et de la demande, tandis que les prix des biens et

services sont rigides à court terme. Ce déséquilibre peut

être à l'origine de sur-ajustement16. A court terme, ce sont les

flux des capitaux qui dominent le marché des changes et

l'équilibre de celui-ci suppose le remplissage de la condition de PTI :

le gap du taux d'intérêt entre deux monnaies est égal au

taux anticipé de dépréciation du taux de change. Les

prévisions de change sont basées sur la PPA et ramènent

donc le taux de change vers son niveau d'équilibre.

Il y ainsi sur-réaction (overshooting) du taux de

change, au sens où le mouvement immédiat du change est trop fort

et doit être compensé par la suite. En effet, dans un second

temps, à la suite de la dépréciation initiale de la

monnaie, les échanges de biens et services réagissent par une

amélioration de la balance courante qui amène une

appréciation de la monnaie jusqu'à ce que la norme de PPA soit

à nouveau respectée [Dominique P, 2010].

En général, malgré l'importance de ce

modèle dans une période très déstabilisante

marquée par la fin des années de « les trente glorieuses

» et la remise en cause du système de Breton Woods, ceci n'a pas pu

expliquer la surévaluation durable des devises internationales

(notamment le billet vert) entre 1980 et 1985. Pourtant, la théorie des

bulles spéculatives a été évoluée pour

approfondir davantage le rôle des anticipations du taux de change

réel et son évolution.

3.2.2. La théorie des bulles

spéculatives rationnelles :

La surévaluation du dollar à partir des

années 1980 et également le krach boursier de 1987 ont

constitué le point de départ d'un nouveau paradigme de

l'instabilité. En effet, l'idée de commencement s'est

focalisée sur l'existence des écarts durables entre la valeur du

taux de change et la valeur d'équilibre de ses fondamentaux (taux

d'intérêt, inflation,...), cette différence on l'appelle

« bulle spéculative17 » car il tend à se gonfler. Par

définition, Cette théorie rejette l'hypothèse de

rationalité dans les anticipations des investisseurs et remet en

question la notion de symétrie de l'information.

Pourtant, il y en a deux courants en concurrence substantielle

entre eux, d'une part le fondateur de la micro-économie Léon

Walras qui s'est inspiré d'une théorie basée sur trois

postulats : l'homogénéité des comportements,

l'équilibre général et l'anticipation rationnelle. D'autre

part, on trouve l'Ecole du père fondateur de la macro-économie

moderne ; c'est l'approche keynésienne qui introduit les comportements

mimétiques et met en avant,

l'hétérogénéité des opérateurs et

leurs interactions, Celle-ci apparaît plus séduisante parce

qu'elle fournit un soubassement plus adapté au fonctionnement effectif

des marchés, et semble plus claire pour expliquer la psychologie des

différents intervenants dans le marché. Au sens de Krugman «

le marché n'a pas bien fait ses comptes », c'est-à-dire les

opérateurs du marché n'ont pas exploité l'information

totale disponible sur le caractère « insoutenable » de

l'appréciation continue de la monnaie, en l'occurrence, avec le

renforcement des déficits « jumeaux » (budgétaires et

extérieurs) des Etats, ce qui a produit, une série de crises de

changes et par là, l'apparition de nouveaux modèles pour

l'expliquer.

4. Les approches macroéconomiques du taux

de change

L'anticipation du processus de l'évolution du taux de

change demeure une source de fragilité dans l'analyse

macroéconomique. Malgré sa cohérence en théorie,

les modèles empiriques de la macroéconomie échouent

évidement à faire mieux que la marche au hasard. Les

prévisions des marchés n'ont aucun pouvoir prédictif.

Cette partie discutera les théories du taux de change

réel d'équilibre (FEER, DEER, BEER et NATREX). En fait,

l'hypothèse de Williamson18 (1985) a connu une très grande

victoire et a beaucoup pesé dans les accords de Louvre en 1987 du G7. En

général, nous avons trois principales approches dont l'approche

macroéconomique (FEER, DEER), l'approche économétrique

(BEER) et l'approche dynamique (NATREX).

CHAPITRE DEUXIEME : CADRE METHODOLOGIQUE DE LA

RECHERCHE