.61441111111

Christopher

Rodriguez

DPUPHINE

UNIVERSITÉ PARIS

|

41/4kA,

1

|

|

|

BLOCKCHAIN, U\ DR\GER POUR

1:I\DUSTRfE 3AtCRfRE ET LA

3A\QUE PRfVEE ?

|

.71 t , ta

r

7 f'

--1

IEEt

TI

ler 261 GESTION DE PATPMCiNE ETEAN611 E

Anr 6-2O17

1

2

Clause déontologique

Je certifie sur l'honneur que le présent mémoire

est le fruit d'un travail personnel et que toute référence

directe ou indirecte aux travaux de tiers est expressément

indiquée. Je demeure seul responsable des analyses et opinions

exprimées dans ce document : l'Université Paris Dauphine n'entend

y donner aucune approbation ni improbation.

3

Remerciements

En préambule à ce mémoire, je souhaite

adresser mes plus sincères remerciements aux personnes qui m'ont

apporté leur concours tout au long de ce projet.

D'une certaine manière, vous avez contribué

à l'élaboration de ce mémoire universitaire, qui vient

parachever deux années d'enseignement.

Je tiens à remercier tout particulièrement

Monsieur Jacques Amar, qui, en tant que Directeur de mémoire, s'est

toujours montré disponible et bienveillant à mon égard.

En effet, j'ai pu compter sur son aide et sur son oeil

critique à chaque fois que j'en ai eu besoin ce qui fut très

agréable.

Mes remerciements s'adressent également aux enseignants

de l'université de Paris Dauphine, qui nous ont transmis avec passion,

professionnalisme et pédagogie un peu de leur savoir.

Enfin, j'adresse mes remerciements à l'institut

Louis-Bachelier et à la Fédération Française

Bancaire de m'avoir permis d'assister à de nombreuses tables rondes aux

côtés de grands professionnels du secteur.

4

Table des matières

Clause déontologique 2

Remerciements 3

Introduction 5

I. Principes généraux 8

A. Qu'est-ce que la Blockchain ? 8

B. Construction et fonctionnement d'une blockchain 10

C. Blockchains privées 13

II. Vers une remise en question du modèle bancaire

15

A. La révolution de la confiance 15

B. Ubérisation et économies, des enjeux de

taille pour les marchés financiers 18

C. La riposte des banques - naissance du consortium R3 20

III. Blockchain et Industrie Bancaire, conséquences

pratiques 24

A. Tour d'horizon des applications possibles et des travaux

en cours 24

B. Régulation, écologie, faire face à de

nouvelles contraintes 28

C. Les données personnelles : le nerf de la guerre

33

IV. Conclusion 38

V. Annexes 42

VI. Extensions (work-in-progress) 56

VII. Conclusion 56

Appendix 57

A. QED 57

5

Introduction

Nous sommes en Avril 2016, je suis en première

année de Master à l'Université de Paris Dauphine en

partenariat avec Société Générale Securities

Services, l'entité post-marché du Groupe. Alors que je

m'apprête à rejoindre mon poste de travail, je suis

entrainé par l'ensemble du plateau qui se dirige comme un seul homme

vers l'immense salle de conférence du bâtiment.

Je n'ai aucune idée du thème qui sera

abordé, mais à en juger par l'entrain de mes collègues,

j'imagine qu'il ne s'agit pas d'une énième conférence sur

l'application des nouvelles réglementations Internationales ou

Européennes.

C'est en entrant dans la salle de conférence que je

découvre la raison d'un tel engouement : « Enjeux

métiers : Blockchain, tout savoir sur la révolution de demain

»

En tant que passionné d'innovation et de nouvelles

technologies, j'essaye de suivre au maximum l'actualité de l'univers

digital, et c'est à ce titre qu'à de multiples reprises, j'ai vu

ce terme apparaitre dans le fil d'actualité des applications Facebook,

Twitter ou encore LinkedIn que j'utilise quasi quotidiennement.

De nature curieuse, j'ai donc cliqué sur des liens que

vous connaissez sans doute, à savoir: « La Blockchain pour les nuls

», « Comprendre la Blockchain en 1 minute » ou encore «

Épatez vos amis en parlant de la Blockchain ».

Le résultat de ces tentatives d'auto-formation

était limpide, je demeurais incapable de dire ce qu'était une

Blockchain et j'étais dans l'impossibilité d'imaginer en quoi

cette technologie pouvait être révolutionnaire.

J'ai donc pris place au premier rang de la salle, bien

décidé à ne pas louper une miette du discours du Chief

Digital Officer du Groupe, venu accompagné de la responsable innovation

& développement de la partie corporate, mais aussi d'un

expert Blockchain venu présenté un projet concret.

Dans l'assistance, des responsables informatiques en charge du

Big Data aux responsables conformités en passant par les sales, les

questions fusent.

Là encore personne n'est certain de comprendre ce

qu'est une blockchain, comment elle fonctionne, comment elle se

présente, mais force est de constater que chaque auditeur imagine d'ores

et déjà les multiples impacts que cette technologie pourrait

avoir sur leurs activités.

À l'issue de cette conférence, une seule certitude,

je tenais là, le sujet de mon mémoire.

6

À partir de ce moment, j'ai pris la décision

d'entamer une veille sur cette révolution qui s'annonçait,

l'objectif étant alors pour moi d'abord de collecter un maximum

d'informations générales dans un premier temps puis des

informations relatives à des applications directement liées aux

métiers de la Banque.

Plus j'avançais et plus les choses

s'éclaircissaient dans mon esprit à mon sens, il était

évident que la Blockchain s'apprêtait bel et bien à

révolutionner le monde de demain et l'industrie Bancaire par la

même occasion.

Comment ? C'est ce que je vais essayer de vous expliquer au

travers de ce mémoire.

Ensemble, nous allons découvrir comment fonctionne une

Blockchain d'une manière générale, puis nous tenterons

d'imaginer l'impact que cette technologie pourrait avoir sur le modèle

bancaire et nous verrons de quelle manière les banques organisent leur

riposte.

Pour finir, au regard des applications qui sont possibles,

nous découvrirons les conséquences pratiques qu'entraine

l'utilisation de la technologie Blockchain pour les banques.

Ce n'est qu'une fois ce travail terminé que nous

pourrons imaginer la réponse à la question : « Blockchain,

un danger pour l'industrie Bancaire ? »

I. Principes généraux

8

A. Qu'est-ce que la Blockchain ?

L'objectif de cette première partie est de vous

présenter de la manière la plus simple possible ce qu'est une

blockchain et comment elle fonctionne. Pour l'heure il m'est impossible de vous

parler de la Blockchain1 sans parler du Bitcoin, les deux

étant intimement liés.

Revenons ensemble sur la genèse de cette technologie.

Nous sommes en 2008, le 15 septembre pour être exact.

Lehman Brothers, poids lourd de l'industrie bancaire américaine fait

faillite, plongeant le monde entier dans une énième crise. Cette

crise ébranle la confiance des investisseurs et des citoyens, un seul

mot d'ordre : régulation.

Le nerf de la guerre ? La monnaie et la confiance.

En effet, de tout temps qu'il s'agisse de monnaie primitive,

fiduciaire ou encore scripturale les instruments de transaction

financière reposent tous sur la confiance. Confiance que les agents

économiques attribuent à la monnaie en tant qu'unité de

compte, moyen d'échange et réserve de valeur.

Cette confiance est nécessairement garantie par une

institution, agissant de manière centralisée. Il peut s'agir

alors d'une Banque Centrale ou d'un État.

Comment faire si les agents économiques n'ont plus

confiance dans ces institutions ?

Le 1er novembre, 2008, un dénommé Satoshi

Nakamoto tente d'apporter une solution alternative à cette

problématique de confiance par le biais de la publication d'un manifeste

intitulé : « Bitcoin : A Peer-to-Peer Electronic Cash System

»2 via une liste de distribution à destination de

passionnés de cryptographie.

Dans cette publication, l'auteur propose une nouvelle monnaie

100% digitale : le Bitcoin.

1 Blockchain avec une majuscule signifiera que nous

parlons de technologie en générale, il en ira de même pour

Bitcoin.

2

https://bitcoin.org/bitcoin.pdf

9

Cette crypto-monnaie ne dépendrait d'aucune

entité ou institution centralisés mais elle s'appuierait sur un

nouveau protocole d'échange d'informations fonctionnant en pair à

pair, s'affranchissant donc d'une autorité centrale. C'est la naissance

de la Blockchain.

Ce protocole fonctionnerait comme un registre

électronique distribué à tous les ordinateurs du

réseau appelés : « noeuds ».

Sur ce registre, tous les échanges et/ou transactions

entre membres du dis réseau sont horodatés puis notifiés

aux autres noeuds, les informations sont alors inscrites dans un bloc et

chainés aux blocs d'informations précédents.

Ainsi, à tout moment, tout le monde peut consulter

l'historique des échanges inscrits dans le registre sans pour autant

avoir la possibilité de supprimer un bloc ou d'y apporter une

modification.

À l'heure actuelle, nous ne savons toujours pas qui se

cache derrière le nom de Satoshi Nakamoto, s'agit-il d'un individu

agissant seul ou bien d'un groupe d'individus ? Peu importe.

Nous comprenons bien qu'en tentant d'apporter une solution

à un problème donné, l'auteur du manifeste dresse les

contours d'une technologie capable d'apporter des réponses à des

questions qui n'ont pas encore été posées.

10

B. Construction et fonctionnement d'une blockchain

Il existe deux types de blockchain, une publique et une

privée3.

Une blockchain est considérée comme publique

dès lors que le registre ou le grand livre des comptes est ouvert

à tout le monde et que chacun peut participer au consensus qui permettra

d'inscrire de nouvelles informations dans la chaîne.

Alors comment garantir la sécurité d'une

blockchain, comment peut-on écrire des informations dans un bloc et qui

sont les acteurs de la vie d'une blockchain, je vais essayer de vous apporter

quelques précisions sur ces sujets en vous parlant de la plus

célèbre des blockchain... Bitcoin.

La vie d'une blockchain ne dépend que de deux

étapes qui se répètent à l'infini. a) Etape 1 :

Vérification et transmission des informations

Lorsqu'une ligne d'écriture est créée et

qu'elle est transmise à un noeud du réseau, celui-ci va s'assurer

qu'il n'y a pas de doublon d'une part, que la structure de la ligne est

correcte et enfin que l'information est cohérente.

Dans le cas d'une transaction de bitcoins par exemple, le

rôle du noeud va être de vérifier que des transactions

antérieures ont bien alimentés le compte de l'émetteur de

la nouvelle transaction et que celui-ci est bien autorisé à

posséder ces bitcoins.

Si le noeud ne détecte rien d'anormal, alors

l'information est diffusée via une liste locale aux autres membres du

réseau et mise en attente. Dans le cas où le noeud détecte

une anomalie alors la transaction est refusée.

Tous les noeuds qui recevront l'information vont tour à

tour vérifier la validité de la transaction au regard des

informations dont ils disposent. Pourquoi ?

C'est un des principes de la Blockchain, un utilisateur peut

avoir fait défaut, un autre peut avoir des intentions malveillantes, le

système est conçu de manière à ce que les

informations soient systématiquement vérifiées de

manière indépendante par chaque noeud.

Une fois que les noeuds du réseau ont validé les

informations, elles se retrouvent donc copiées dans tous les ordinateurs

du réseau4.

3

https://blockchainfrance.net/tag/la-blockchain-pour-les-nuls/

4

www.finyear.com/attachment/648901/

11

b) Etape 2 : Miner un bloc

Pour avoir le droit de « miner » un bloc

c'est-à-dire pouvoir y écrire des informations à

l'intérieur, deux solutions possibles.

Solution numéro 1 :

Le recours à une « proof of stake », c'est la

preuve de la détention d'un actif qui a été

déterminé par le consensus. Ainsi, seul les membres

détenant l'actif en question seront autorisés à

écrire dans un bloc.

Solution numéro 2 :

La sécurité est ici garantie par le biais du

recours à une « proof of work », autrement dit une preuve de

travail.

L'utilisateur ou l'ordinateur qui construit un bloc est

appelé « mineur ». Pour avoir le droit d'écrire ou

« miner » dans un bloc, les utilisateurs doivent se livrer à

une dépense d'énergie et de temps considérable. Miner un

bloc est donc coûteux pour un mineur. Dès lors, il est de

l'intérêt de tous que le réseau garde sa valeur et continu

de fonctionner de manière organisée.

Comment les mineurs peuvent-ils avoir le droit d'écrire

dans un bloc ?

Satoshi Nakamoto a imaginé un petit jeu coûteux.

Pour pouvoir miner un bloc, les mineurs doivent trouver un nombre X

calculé à partir du contenu des anciens blocs. Trouver ce nombre

à soixante-dix-huit chiffres5 requiert une certaine puissance

de calcul. Dans le cas de Bitcoin, la plus célèbre des

blockchains publique les utilisateurs doivent répéter les calculs

plusieurs centaines de milliards de fois avant de résoudre

l'énigme.

En revanche, une fois ce « code » trouvé, il

est très facile pour les autres membres de s'assurer qu'il s'agit bien

du bon code.

Vous l'avez donc compris, résoudre cette énigme

coûte cher, un mineur doit avoir accès à une ressource

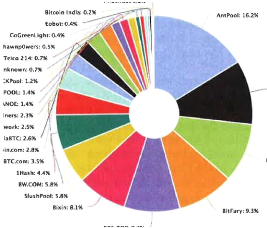

informatique performante. C'est ce qui explique la formation de « pool

», nous pouvons comparer cela à une coopérative.

Aujourd'hui dans le cas de Bitcoin, nous recensons treize pool

de mineurs, ce qui représente 95% de la capacité totale de calcul

du réseau. Ces mineurs mutualisent non seulement leur puissance de

calcul mais aussi leurs gains, car cela rapporte de miner.

En effet, pour motiver la création de blocs, les

mineurs doivent être rémunérés. Ainsi, une ligne de

rémunération va être créée dans chaque bloc,

à l'intention du mineur (pool de mineurs en l'occurrence).

5

https://www.contrepoints.org/2016/10/02/267509-la-blockchain-pour-les-nuls

12

Si ce bloc est choisi par le consensus comme étant

celui qui est correctement formé avec la bonne clé de cryptage et

que d'autres blocs s'y rattachent alors les bitcoins sont créés

et les mineurs sont donc récompensés.

Pour vous donner un ordre d'idée, miner un bloc

rapporte 12.5 bitcoins aux mineurs6 soit 28 966 euros à se

partager entre les membres du pool.

Une transaction est validée au bout de six blocs en

moyenne, soit dix minutes de travail pour un coût en

électricité de 15 euros.

Nous recensons près de trois cent mille transactions

par jour sur le réseau Bitcoin, soit mille fois moins que sur le

réseau Visa, mais ce chiffre ne cesse de progresser et n'oubliez pas que

le réseau Visa est colossal. Vous savez maintenant que la

fiabilité du réseau dépend de la puissance de calculs de

celui-ci.

Balaji Srinivasan7, patron de la start-up 21 Inc

estime que le réseau Bitcoin dispose de la plus grande puissance de

calcul du monde. Elle serait cent fois supérieure à celle de

Google et cinq mille cinq cent fois plus puissante que la puissance de calcul

des réseaux bancaires.

Mais qui dit informatique dit piratage. Cependant, pirater une

blockchain est extrêmement compliqué.

D'abord, le coût d'un tel piratage est colossal. Il est

en effet estimé à cinq milliards de dollars8 pour une

intrusion de 10 minutes, selon les experts, une telle intrusion aurait pour

unique but de bloquer les transactions, faisant alors chuter le cours de la

monnaie.

Ensuite, pour réussir une éventuelle intrusion,

le ou les pirates devraient cependant réussir à disposer de 51%

de la puissance totale de calcul du réseau9, vous l'avez

compris, ce n'est pas une mince affaire.

De plus quel serait l'intérêt de bloquer des

transactions ? D'une part les bitcoins seraient inutilisable pour le pirate

puisque tout le monde pourrait retracer leur provenance et d'autre part cette

action malveillante amènerait de facto à faire chuter le

cours du bitcoin.

Or, ce sont les utilisateurs de la blockchain qui

possèdent en majorité des bitcoins, il est donc de

l'intérêt de tous que cette monnaie ne se déprécie

pas.

6

https://bitcoin.fr/minage/

7

https://www.cryptocoinsnews.com/bitcoin-100-times-powerful-google/

8

http://www.zonebourse.com/KEYRUS-5206/actualite/Blockchain-concepts-et-applications-24468771/

9

http://blogchaincafe.com/combien-ca-couterait-une-attaque-51

13

C. Blockchains privées

Nous venons de voir le fonctionnement d'une blockchain

publique, intéressons-nous maintenant à la Blockchain

privée ?

Nous avons parlé plus haut de registre

distribué, consultable par tous où chacun peut sous

réserve d'apporter une preuve de travail ou une preuve par l'actif,

participer au consensus, cela vaut pour une blockchain publique.

Dans une blockchain privée, les étapes menant au

consensus ne peuvent être réalisé que par un nombre

limité d'intervenant ayant été autorisé à

participer au consensus par une entité clairement identifiable ou une

organisation, le grand livre de comptes est donc fermé au public.

Pourquoi avoir recours à une blockchain privée ?

En passant par une chaîne privée, vous pouvez

choisir qui sont vos interlocuteurs, ce que vous partagez avec eux, mais aussi

ce que vous désirez rendre visible dans un bloc. Cela peut

s'avérer être particulièrement utile dans une relation

tripartite par exemple, nous y reviendrons ultérieurement.

Qu'échange-t-on dans une blockchain privée au

juste ? Les transferts de fonds se font-ils nécessairement en bitcoins

ou autre crypto-monnaie ?

La réponse est simple, vous avez la possibilité

dans une chaîne privée de choisir le « token »

c'est-à-dire le sous-jacent que vous voulez.

Ainsi, vous pouvez choisir de vous échanger des maisons,

des carottes, des heures et... Des euros.

Les banques n'ont d'autre choix que de réagir et de

s'approprier cette technologie afin de ne pas se retrouver distancé par

des concurrents toujours plus inventifs qui entendent bien venir chambouler le

système bancaire traditionnel. De quelle manière ? Comment les

banques organisent leurs ripostes ?

C'est ce que nous allons découvrir ensemble dans le

chapitre qui suit.

|

Vers une remise n question du

modèle bancaire

|

15

II. Vers une remise en question du modèle

bancaire

A. La révolution de la confiance

Comme vu précédemment, le réseau bitcoin

peut aujourd'hui se targuer de ses trois cent mille transactions

quotidiennes10 pour prouver à ceux qui en doutaient, le fait

que des tiers qui ne se connaissent pas, peuvent réaliser des

transactions de manière organisées, et sans qu'aucune

intervention d'un tiers de confiance, jouant le rôle d'autorité

centrale ne soit nécessaire.

La technologie Blockchain n'a qu'une vocation, qu'une

ambition, celle de « disrupter » la confiance. Les idées

nouvelles jaillissent aux quatre coins du globe, les levées de fonds se

multiplient et de nouvelles applications voient le jour.

Voyons ensemble certaines de ces applications qui promettent

de révolutionner et ou remettre en question le modèle

bancaire.

a) Smart contracts

En 2015 une compagnie fondée par un Russe de 19 ans

parvient à récolter 12.7 millions de dollars. Son projet

Ethereum11 s'appuie sur la technologie Blockchain et y apporte une

toute nouvelle dimension.

En plus de permettre un échange de données et de

garantir la sécurité des transactions, cette application permet

d'exécuter des lignes de codes. Ces lignes de codes, sont en

réalité des algorithmes auto-exécutables et autonomes.

Ces algorithmes sont ensuite présentés sous

forme d'applications, elles sont créées et diffusées par

des tiers sur le réseau permettent ainsi, la création de

véritables places de marché.

Plus connues sous le nom de « smart contracts »

ces contrats dit « intelligents » offrent la possibilité

d'intégrer un contrat dans chaque transaction, mais aussi d'en

exécuter les termes, c'est en ce sens que cette application

intéresse tout particulièrement le secteur des Banques &

Assurances.

Les smart contacts permettraient de satisfaire les conditions

contractuelles négociées par les parties. Ces conditions peuvent

être par exemple : les termes du paiement, les termes d'une livraison,

les obligations de confidentialité, mais aussi l'exécution des

obligations réciproques.

10

https://blockchain.info/fr/charts/n-transactions

11 https://www.ethereum.org/

16

Imaginons par exemple deux entités :

- Un exploitant agricole situé au sud de l'Espagne et une

Banque-Assurance à Madrid.

Les deux parties s'entendent sur un contrat d'assurance,

visant à protéger l'exploitant contre tout risque de

sècheresses, intempéries, incendies, etc... L'avènement

des nouvelles technologies offre la possibilité à un agriculteur

de suivre en temps réel les données vitales de son exploitation,

taux d'hygrométrie, température, etc. Une blockchain

privée permettrait alors à l'agriculteur de transmettre ces

informations en temps réel à sa banque & assurance. Si une

sécheresse venait à frapper le sud de l'Espagne, les

données seraient immédiatement transmises via une blockchain et

l'agriculteur est dédommagé instantanément.

Autre possibilité, le secteur du leasing, celui-ci est

plein boom et l'introduction en bourse de la filiale de la

Société Générale, ALD automotive le prouve. Un

smart contract pourrait, via une application installée dans le

véhicule, permettre à une banque de prendre le contrôle du

véhicule en cas de défaut de paiement de la part du client.

Enfin, au mois de juin 2017 le géant Américain

AIG annonce sa collaboration avec IBM en vue de lancer un projet visant

à gérer efficacement les polices d'assurance à

l'internationales. Lors de cette annonce, Carol Barton, présidente d'AIG

a indiqué que la blockchain permettait de centraliser les

échanges d'informations entre la maison-mère, ses filiales et ses

assurés12.

Cet ultime exemple prouve que les smart contracts ont bel et

bien piqué la curiosité des grands groupes internationaux. En

revanche, d'aucuns s'interrogent sur la validité de ces contrats

à l'avenir. Répondent-ils à définition de «

contrat » au sens juridique du terme ?

Selon Eric A. Caprioli, Docteur en droit, et avocat à

la Cour de Paris, légiférer trop tôt, c'est-à-dire

avant que le marché n'existe vraiment serait totalement

inapproprié, car la fonction du droit consiste à réguler

les abus, et non pas à en anticiper les usages.

b) Initial Coin Offering

Initial Coin Offering, plus connu sous l'acronyme : « ICO

», est une offre initiale de jetons. Cela vous rappel sans doute

un autre acronyme n'est-ce pas ? Cela est normal, car tout comme dans une IPO

ou Initial Public Offering, l'objectif d'une ICO est de lever des fonds.

À une différence près, dans une ICO, les start-ups peuvent

tout à fait se passer du concours des banques, c'est ainsi qu'Ethereum a

pu lever 12.7 millions de dollars comme je vous l'ai indiqué

précédemment.

Comment cela est-il possible ? En guise de « roadshow

», une start-up ayant besoin de lever des fonds va faire une annonce

sur un forum spécialisé en publiant un « executive

summary ». Ainsi, il va y avoir un retour de la part des membres de

la communauté.

12

http://www.reuters.com/article/us-aig-blockchain-insurance-idUSKBN1953CD

17

Suite à ces échanges, si la publication suscite

un engouement, la start-up va formaliser son projet par le biais d'un

« white paper » pouvant s'apparenter à un «

business plan »13. Ce document va permettre aux

investisseurs d'avoir des précisions sur les fondateurs du projet, mais

aussi sur le projet en lui-même. Les modalités de paiement futures

seront définies tout comme l'affectation des fonds qui seront

destinés à faire éclore le projet.

Si l'intérêt pour le projet se confirme les

investisseurs seront invités à passer par une plateforme telle

que

smithandcrown.com. Ils seront

redirigés vers l'adresse publique du smart contract et les euros,

dollars, yens, yuans envoyés seront convertis en jetons.

Les fondateurs du projet pourront définir des seuils

minimums et maximums d'investissement, dans le cas où le financement

n'atteint pas le seuil minimum défini alors les contributeurs seront

remboursés et le projet sera mis aux oubliettes. À l'inverse, une

fois que le seuil maximum est atteint, plus aucun investissement n'est

possible.

Les jetons reçus sont comparables à des coupons

ou à des dividendes et non à des titres de

propriété, car ces investisseurs ne recevront aucun titre de

capital en échange. En revanche tout comme pour les actions, il existe

un marché secondaire pour les jetons, une fois la levée de fonds

terminé les investisseurs pourront allez vendre ces titres

Une fois la levée des fonds terminés, il est

possible d'échanger les jetons reçus via un marché

secondaire organisé sur des plateformes spécialisées tels

que yobit14 ou encore poloniex15. Ces

plateformes font office de place de trading de cryptomonnaies et permettent

à des investisseurs de différents projets de s'échanger

leurs jetons.

Enfin, contrairement à une levée de fonds

traditionnelle, les émetteurs de jetons ne sont soumis à aucune

règle de « due dilligence ». Ainsi, ils ne sont pas

tenus de vérifier les informations concernant les investisseurs

(pièces justificatives d'identité et de domicile) et ne sont pas

non plus obligés de se renseigner sur la provenance des fonds

reçus ce qui implicitement pourrait faciliter des manoeuvres de

blanchiment de fonds.

Tout comme pour les « smart contracts » il n'existe

actuellement aucun cadre réglementaire. Pour se protéger, les

investisseurs ne peuvent compter que sur eux-mêmes, les

régulateurs n'ayant pour l'heure aucun contrôle sur les ICO.

Nous verrons toutefois que certaines caractéristiques

de l'ICO pourraient permettre à la SEC et à l'AMF de se

déclarer compétentes pour venir réguler ces

opérations.

13

http://www.finyear.com/Initial-Coin-Offering-ICO-et-Regime-des-Offres-au-public-de-titres_a38645.html

14

https://yobit.net/en/

15 https://poloniex.com/

18

B. Ubérisation et économies, des enjeux de

taille pour les marchés financiers

En introduction de ce mémoire, je vous ai parlé

de mon expérience au sein de Société

Générale Sécurities Services et de la conférence

qui m'avais incité à écrire ce mémoire.

Après avoir assisté à cette

conférence, j'avais été impressionné par

l'envergure du processus d'évangélisation entamé par la

banque, et cela m'avait laissé songeur.

J'avais donc profité de mon retour à

l'Université pour demander à mes collègues qui

travaillaient pour de grands groupes bancaires et dans des secteurs très

variés s'ils avaient entendu parlé en interne de cette

technologie. La réponse était négative.

Pourquoi un tel déploiement et pourquoi plus

particulièrement au sein de SGSS ? Pour répondre à cette

question, je me dois de vous expliquer brièvement ce qu'est le

post-marché.

Des centaines de milliers d'opérations

financières sont initiées sur les marchés financiers

quotidiennement. L'offre et la demande se confrontent, certains

achètent, d'autres vendent. Le rôle des entités

post-marché est de matérialiser ces échanges et d'assurer

la bonne fin de toutes les opérations.

Première étape : La compensation, un organisme

comme LCH ou Clearstream va définir les soldes nets de titres à

livrer pour ce faire, la chambre va se substituer au vendeur et à

l'acheteur en procédant à des appels de marges et à des

dépôts de garantie afin de se prémunir d'un éventuel

risque de défaillance des deux côtés. Elle transmettra ce

solde net au conservateur.

Seconde étape : Le règlement-livraison, cette

fois les dépositaires et les dépositaires centraux sont à

l'oeuvre. Il s'agit là, de la matérialisation d'un échange

titres versus cash. Les dépositaires ont pratiquement un rôle de

notaire. Ils sont le lien entre les émetteurs de titres financiers et

les conservateurs qui gardent les titres pour le compte d'investisseurs.

Les conservateurs et les sous-conservateurs vont quant

à eux se charger de conserver les titres et des opérations

impactant les portefeuilles tel que les versements de dividendes,

intérêts ou toutes autres opérations sur titres.

Les activités post-marchés sont régis par

des directives, des règlements internationaux et/ou européens et

de nombreux acteurs sont à l'oeuvre, cela concerne des centaines de

milliers d'emplois à travers le monde, des centaines de milliards

d'euros d'actifs sous conservation en Europe.

19

Les acteurs sont :

· Les chambres de compensations

· Les dépositaires centraux

· Les teneurs de comptes-conservateurs

· Les services aux émetteurs

· Les services à la gestion d'actifs

· Les support aux salles des marchés

Tous ces intervenants sont aujourd'hui menacés. Nous

l'avons vue ensemble, la Blockchain permet d'une part le transfert de

propriété de manière instantané et elle permet en

plus la sécurisation des transactions, garantissant de fait, la bonne

fin des opérations supprimant au passage, tout risque de contrepartie.

Le recours à une chambre de compensation pourrait donc être

évité.

Concernant l'étape de règlement-livraison, idem,

la Blockchain apporte une solution avec la possibilité d'effectuer des

transactions de manière bien plus rapide. Le rôle des

dépositaires pourrait également être remis en question

puisque la Blockchain permet la tenue d'un registre partagé. Nous avons

donc une nouvelle alternative à portée de mains.

La Blockchain permettrait donc aux titres financiers de

circuler à travers le monde de manière sécurisé,

rapide, tout en assurant leur traçabilité, réduisant au

passage les risques de fraudes. Implicitement, nous pensons aux

réductions du reporting réglementaire inhérent à la

profession, lequel représente un poste majeur de dépense dans les

métiers titres.

Pour ce qui est des banques d'investissement, le cabinet

d'audit Accenture évalue que la Blockchain pourrait faire

économiser 12.5 milliards d'euros par an aux banques à l'horizon

2025. Soit une économie des coûts d'infrastructures de l'ordre de

30%.

Toutefois David Treat, responsable blockchain

d'Accenture16, nuance ces chiffres arguant que ces économies

ne seront réalisables qu'avec un cadre réglementaire propice. Il

ajoute : "Après la crise du crédit de 2008, les

régulateurs hésiteront sans doute à réduire

sensiblement le rôle d'infrastructures de compensation et de

règlement nouvellement créé et renforcées (...)

sans être tout à fait certains que les réseaux blockchain

représentent une alternative sûre et solide".

La blockchain peut-elle créer un climat de confiance

suffisant qui inciterait les régulateurs à voter des lois, alors

même que cette technologie ne s'appuie sur autorité centrale ?

16

https://www.challenges.fr/high-tech/blockchain-source-de-12-milliards-de-dollars-d-economies-par-an-pour-les-bfi_448521

20

C. La riposte des banques - naissance du consortium R3

La Blockchain est arrivée avec la promesse de

créer un environnement sécurisé, où

décentralisation et désintermédiation seraient les

maîtres mots.

Le monde de la finance a tendu l'oreille et l'industrie

bancaire n'a pas tarder à s'intéresser à cette technologie

puisque les banques ont été parmi les premières, et de

loin, à tenter de comprendre le fonctionnement de la Blockchain et

à imaginer comment tirer profit de son utilisation. Les perspectives

d'économies qu'a laissé entrevoir la Blockchain ont fini par

convaincre les banques de la nécessité de sauter le pas et de

commencer à travailler sur des applications concrètes. L'objectif

étant de ne pas se laisser dépasser par d'éventuels

concurrents qui viendraient uberiser des pans entiers de leur modèle

économique, mettant par la même occasion en péril de

nombreux métiers du secteur.

Lorsqu'il s'agit de nouvelles technologies, il est primordial

d'avancer vite et de naviguer dans la bonne direction afin de pouvoir surfer

sur la vague. Pour ce faire, les banques ont décidé de travailler

ensemble, main dans la main en se réunissant au sein d'une seule et

même structure.

Nous sommes en 2015 et le monde apprend la naissance d'un

consortium nommé R317 lancé par la start-up

américaine du même nom et son président-directeur

général David E Rutter. Dès sa création,

l'entreprise séduit neuf poids lourds du secteur financier : Barclays,

BBVA, Commonwealth Bank of Australia, Credit Suisse, Goldman Sachs, JP Morgan,

Royal Bank of Scotland, State Street et UBS.

R3 permet aux membres de mutualiser compétences et

savoirs, tout en assurant une veille concurrentielle commune. De plus, la

présence des organes de directions des grands groupes financiers autour

de la table du consortium permet des prises de contact et des rapprochements,

créant de facto des opportunités de business futurs.

Ensemble, les membres du consortium étudient plusieurs pistes de

réflexions, ils listent et examinent tous les prérequis

nécessaires à l'implémentation de la technologie

Blockchain dans le secteur bancaire. Un laboratoire et un centre de recherche

technologique développent des applications qui seront testées

dans un écosystème favorable, leur permettant de tester la

technologie sans avoir à se préoccuper de la

sécurité ou autres contraintes réglementaires.

17 https://www.r3.com/

21

La présence de la start-up américaine au sein du

consortium offre aux membres de « l'association » son expertise et

fait office de juge de paix. Frédéric Dalibard, directeur digital

chez Natixis déclare : "Avoir les équipes de R3 au milieu du

consortium est un avantage, car c'est un acteur neutre qui est là pour

aiguillonner tout le monde. Cela évite d'avoir une gouvernance

molle"18.

Cette gouvernance dynamique et le principe de consortium

convainquent, puisque R3 compte dans ses rangs 80 des plus importantes

institutions financières mondiales. Le groupe fourmille d'idées,

le lab ayant ainsi déjà produit 20 applications. Il en auraient

quarante en cours de développement.

Le 31 octobre 2016 Goldman Sachs, un des fondateurs du

consortium laisse expirer son statut de membre, suivrons : Banco Santander,

JPMorgan Chase, Morgan Stanley et enfin State Street19. Un

problème de structure serait à l'origine de toutes ces

défections selon Bloomberg. En effet, Goldman Sachs aurait jugé

trop élevé le prix d'un siège au conseil d'administration

de la start-up. Le porte-parole du consortium répondra : «

Développer des technologies de ce type requiert du dévouement et

des ressources significatives. Nos membres ont tous des capacités

différentes qui changent naturellement avec le temps ».

Charley Cooper20, le directeur général de R3

renchéri alors : « Nous nous sommes toujours attendus à ce

que la composition du consortium change avec le temps ».

En mai 2017 dans un communiqué de presse R3 annonce

avoir levé 107 millions de dollars en deux-temps auprès de

quarante de ses quatre-vingts partenaires, une troisième

opération est envisagée afin de lever en tout 150 millions de

dollars, et ce, en vue de développer une plateforme appelée

« CORDA »22.

Une sorte d'application sous-jacente au bitcoin ayant pour

but de simplifier et accélérer les accords financiers entres

institutions. Frédéric Dalibard commente : « Il faut

voir Corda comme un Androïd ou iOS du monde financier. A terme, elle

permettra aux acteurs d'échanger entre eux et de déployer des

applications qui communiqueront entre elles via le réseau mis en place

par R3. Il faut donc continuer à faire partie de ce consortium »

Il faut donc continuer à faire partie du consortium...

Si au départ de nombreuse institutions

financières ont rejoint le consortium pour tenter d'appréhender

cette nouvelle technologie à plusieurs, il est aujourd'hui clair que de

nombreux établissements sont à même d'avancer seul comme

nous allons le voir, de nombreuses banques et des régulateurs ont

lancés des applications concrètes et ont d'ores et

déjà débuté des phases de test.

18

http://www.journaldunet.com/economie/finance/1196309-r3-le-consortium-blockchain-qui-divise-les-banques/

19

http://www.agefi.fr/fintech/actualites/quotidien/20161122/plus-gros-consortium-blockchain-se-fissure-204510

20

http://cio.economictimes.indiatimes.com/news/strategy-and-management/we-always-expected-the-consortiums-make-up-to-change-over-time-blockchain-group-r3s-charley-cooper/58569090

22

http://www.agefi.fr/fintech/actualites/quotidien/20170523/consortium-blockchain-r3-leve-107-millions-dollars-219148v

22

23

24

III. Blockchain et Industrie Bancaire,

conséquences pratiques

A. Tour d'horizon des applications possibles et des

travaux en cours

Les banques démontrent un réel engouement

vis-à-vis de la technologie Blockchain. Ces motivations, sont

provoquées par des perspectives de réduction des coûts du

risque et des coûts opérationnels, réductions des risques

de fraudes, réduction des frais et du temps consacré au reporting

réglementaire, une vitesse de réconciliation

considérablement augmentée, et enfin une

traçabilité des échanges accrus. Elles ont donc

décidé de s'unir comme nous l'avons vue en formant des

consortiums, ce qui a permis de faire jaillir de nombreuses idées et des

applications concrètes que nous allons découvrir ensemble.

a) Votes électroniques aux assemblés

La première utilisation concrète par un acteur

du secteur financier remonte à fin 2015. C'est par le biais d'une

application interne appelé : « Linq »23 que le

Nasdaq enregistre l'émission d'action de la compagnie

chain.com au profit d'un investisseur

privé. Le système permet de garantir l'authenticité des

documents et d'assurer leurs conservations.

En 2015 toujours, fort de ce premier succès, le Nasdaq

secoue l'univers financier en annonçant son envie de développer

une plateforme de vote électronique sur la place boursière de

Taillin en Estonie, le Tallinn Stock Exchange24.

En Estonie ? Serait-ce un hasard ? Probablement, pas, ouvrons un

petit aparté.

L'Estonie a été le premier Etat à

utiliser la technologie Blockchain. Elle offre la possibilité à

quiconque le souhaite de devenir e-résident25 Estonien et

d'utiliser ce statut sur la plateforme Bitnation, autrement dit, la nation

numérique Estonienne. L'Etat Estonien vérifie les

antécédents et l'identité du demandeur avant de valider la

demande. Pour Kaspar Korjus Directeur du programme e-residency, cela permet de

: « Bénéficier de services

dématérialisés en ligne : signature numérique,

opérations bancaires, relation avec les administrations, l'objectif

étant d'attirer les investissements étrangers dans le pays en

permettant d'ouvrir un compte en banque, de créer une entreprise en

23

http://ir.nasdaq.com/releasedetail.cfm?releaseid=948326

24

http://www.itespresso.fr/nasdaq-experimente-blockchain-procuration-113700.html?inf_by=59930d15671db839648b46f4

25

http://www.journaldunet.com/economie/finance/1176465-estonie-blockchain/

25

quelques clics et de la gérer en ligne depuis

l'étranger. »26 Cela permet également à

l'utilisateur de référencer sur la plateforme des contrats

commerciaux passés avec des entreprises locales, ces contrats ayant bien

entendu une valeur légale devant un tribunal.

Le service permet également d'enregistrer les contrats

de mariage, actes de naissance sur « Public Notary ». En Estonie, il

est désormais possible voter aux élections et de payer ses

impôts sur « Bitnation ».

Le Nasdaq souhaite donc tirer profit du système de

e-résident Estonien en le reliant à sa technologie Linq. Les

actionnaires vont pouvoir exercer leurs droits sur le Tallinn Stock Exchange.

« En combinant e-Residency avec notre technologie blockchain, nous

pourrons enregistrer les votes des actionnaires rapidement et en toute

sécurité », a déclaré le Nasdaq.

Nous pouvons imaginer que le Tallinn Stock Exchange est une

sorte de laboratoire d'expérimentation miniature pour le Nasdaq avec

pour ambition de déployer cette application sur des plus gros

marchés financiers.

b) Facilitation des opérations financières pour

les sociétés non-cotées

En 2016, BNP PARIBAS SECURITIES SERVICES filiale de BNP

PARIBAS spécialisé dans les métiers titres s'associe

à SmartAngels, une plateforme de crowdfunding qui permet aux

investisseurs particuliers et professionnels de financer des startups et des

PME27.

Il s'agit là de la toute première utilisation

d'une application reposant sur technologie Blockchain par un

établissement bancaire Français. Les deux compagnies souhaitent

faciliter la digitalisation des titres financiers tels que des actions ou des

obligations ainsi que la gestion de l'actionnariat par le biais d'un registre

décentralisé tout en garantissant la confidentialité des

opérations.

L'objectif étant également d'offrir la

possibilité aux investisseurs qui le souhaitent d'avoir accès

à un marché secondaire. Ils pourront ainsi acheter et vendre des

titres de start-up, ce qui n'était pas possible auparavant. Lorsqu'une

société va lever des fonds et émettre des titres, ceux-ci

seront comptabilisés dans un registre via sur une blockchain

privée. "La blockchain permet d'intégrer

l'intégralité de la chaîne de valeurs, de l'émission

de titres jusqu'au marché secondaire. Nous allons matérialiser le

consensus et la sécurité de la blockchain sur une application

bancaire classique, avec une traçabilité parfaite pour l'ensemble

des acteurs."28 explique Marc Younes, responsable du

développement produit chez BNPSS.

26

http://convention-s.fr/wp-content/uploads/2016/12/EN-ESTONIE-_-BLOCKCHAIN-EN-PASSE-DE-REMPLACER-LES-NOTAIRES-_.pdf

27

http://www.agefi.fr/financements-marches/actualites/quotidien/20160405/smartangels-bnp-paribas-experimentent-blockchain-178430

28

http://www.journaldunet.com/economie/finance/1176215-bnp-paribas-blockchain/

26

Lors d'une levée de fonds classique, les

échanges flux financiers versus cash se faisait encore de «

manière artisanale », nécessitant l'intervention d'avocats

ou d'autres intermédiaires, les frais de tenues de comptes et autres

services dépositaires tels que la convocation aux assemblées ou

encore les opérations sur titres auxquels ont recours les grands groupes

sont beaucoup trop lourd pour des start-up.

Enfin, ces sociétés sont dans

l'incapacité de mettre en place un service dédié aux

relations investisseurs dès le début les coûts

engendrés pourraient en effet être beaucoup trop lourd. La

Blockchain apporte donc une réponse à des besoins non

comblés.

L'utilisation de la Blockchain pour participer au financement

de société non-cotée semble être une

expérimentation, un test en vue de lancer l'application sur de plus gros

marchés.

En effet, les volumes sur le marché du

non-cotés sont infiniment plus faible que ceux sur les marchés

cotés, c'est donc l'opportunité parfaite pour faire des tests

à petite échelle et contourner les problèmes de

scalabilité inhérent à la technologie Blockchain. Philippe

Ruault, chef de produit BNPSS déclare par ailleurs : "C'est un moyen

pour BNP Paribas Securities Services de tester ce qui pourrait s'appliquer

demain sur les marchés cotés de plus, nous n'avons pas encore

d'outil pour le marché des sociétés non cotées

alors que beaucoup d'entreprises moyennes ont des problématiques de

gouvernance d'entreprises similaires. C'est peut-être une

opportunité pour attaquer un nouveau marché..."29

Le 5 juillet 2017 lors d'une conférence de presse

BNPSS et Smartangels annoncent avoir testé avec succès

l'application en enregistrant les registres de cinq compagnies, notamment ceux

de la société Française Sigfox, spécialiste de

l'objet connecté. Les deux partenaires indiquent également avoir

utilisé le protocole lors de l'augmentation de capital de quatre

start-ups.

Ce succès démontre une fois de plus en quoi la

technologie Blockchain est capable de révolutionner à elle seule

certains secteurs permettant aux banques de se tourner vers de nouveaux

marchés qui leurs étaient jusqu'alors inaccessible en raison.

L'annonce de BNP PARIBAS a poussé le géant

Américain : Depository Trust & Clearing Corporation (DTCC) a

expérimenté lui aussi la blockchain pour ses activités de

post-marché. Ce sont pour l'heure spécialement les crédits

default swaps plus connus sous l'acronyme de CDS qui sont visés, ce qui

représente tout de même un marché de 11 000 milliards de

dollars30.

C'est via une blockchain privé que DTCC envisage de

rendre disponible aux seuls acteurs de ce marché les informations

liées à ces contrats optionnels.

29

http://www.goodmorningcrowdfunding.com/interview-premiere-utilisation-de-blockchain-france-service-crowdfunding-bnp-paribas-securities-services-smartangels-02050416/

30

https://www.lesechos.fr/11/01/2017/LesEchos/22359-129-ECH_la-blockchain-s-invite-sur-le-marche-des-derives-de-credit.htm

27

L'entreprise a prévue de lancer ce système en

2018 après plusieurs phases de tests notamment sur le marché

américain avant d'élargir cette application au monde entier. Elle

pourrait également être utilisé sur d'autres types

d'opérations de post-marché comme le règlement-livraison

sur tous les types d'actifs.

c) Les paiements inter-entreprises

En Octobre 2016 Reuters nous apprend qu'une livraison de

coton via cargo entre la Chine et les Etats-Unis venait d'être

réalisée. L'opération e été aonclu par Wells

Fargo et la Commonwealth Bank of Australia via une blockchain privé. Een

revanche, les deux établissements n'ont pas souhaité donner plus

de détails sur les modalités de cet

échange31.

Galvaniser par la réussite de son projet le Groupe BNP

a poursuivi ses efforts en imaginant de nouvelles applications en utilisant la

Blockchain. Cette fois, c'est le département Corporate and Instituionnal

Banking de la banque qui est aux commandes, le but étant de tenter

d'accélérer les délais nécessaires à une

transaction financière entre deux groupes

internationaux32.

Nous vivons dans un monde globalisé ou tout doit

toujours allez plus vite, les entreprises se trouvent être

connectées aux quatre coins du globe et les transactions fusent,

d'aucuns regrettent alors le fait qu'un simple échange de flux financier

nécessite un délai de deux jours en moyenne pour se

matérialiser.

BNP imagine donc tester la technologie Blockchain afin de

réaliser des paiements transfrontaliers, et ce, en temps réel.

L'opération se révèle être un succès puisque

le groupe annonce en décembre 2016 avoir procédé à

des échanges financiers pour le compte de deux de ses clients

internationaux.

Ces échanges ont eu lieu entre les groupes Australien

et Italien : Amcor et Panini. En l'espace de quelques minutes BNP a assurer le

règlement et la compensation, et ce, en plusieurs devises pour des

comptes bancaires situés en Allemagne, Grande-Bretagne et Pays-Bas.

Cette opération pourrait révolutionner la

gestion de trésorerie et BNP ne s'y trompe pas, le responsable

transaction du Groupe déclare : « Cette opération

témoigne du potentiel de la Blockchain qui élimine les

délais, les frais imprévus et les erreurs de traitement, ouvrant

ainsi la voie à une gestion de trésorerie en temps réel

».

31

http://fortune.com/2016/10/24/commonwealth-bank-well-fargo-blockchain/

32

https://www.soluxions-magazine.com/amcor-panini-blockchain-bnp-paribas/

28

Enfin, en assistant à une conférence,

organisé le 27 juin par la Fédération Bancaire

Française ou était présente Geneviève Douhet,

responsable innovation du Groupe Société Générale

j'ai pu découvrir un nouveau projet baptisé « Easy Trade

Connect »33.

L'application a été présentée

pour la première fois au Salon de l'exploitation offshore du

pétrole et du gaz de Londres en février 2017. La

Société Générale et son partenaire ING ont

présenté un cas concret d'utilisation de la Blockchain. Les

partenaires ont réussi à faire des transactions pour le compte du

négociant Mercuria Energy Group dans une relation tripartite.

En résumé, Mercuria passe un accord avec un

acheteur de pétrole type Air France. Mercuria va demander au donneur

d'ordre d'ouvrir un crédit documentaire auprès de sa banque. Via

une blockchain privé les banques vont avoir accès à cette

lettre de crédit et suivre pas à pas les étapes de la

négociation et avoir accès aux documents utiles types : factures,

preuve de transport, assurance, signatures, lettre de change, etc. Grâce

à cette lettre de crédit, les deux établissements

bancaires vont pouvoir s'assurer que les deux parties ont bien

exécutés leurs obligations et une fois toutes ces

vérifications faites, elles vont pouvoir procéder à

l'échange de flux financiers.

B. Régulation, écologie, faire face

à de nouvelles contraintes

Au cours des deux dernières années, de

nombreuses initiatives ont été prises par les banques. Avec pour

double objectif, de tirer profit de la technologie Blockchain et de prendre

l'ascendant sur leurs concurrents. Elles ont donc multiplié les projets

et les applications, entrainants au passage de nombreuses réactions.

Certains projets couronnés de succès ont

suscité l'admiration du monde financier dans son ensemble, laissant

entrevoir des perspectives d'avenir radieux et ouvrant de nouveaux

marchés aux banques tout en leur permettant de faire de belles

économies. L 'Etat du Vermont à même publié le 15

janvier 2016 une étude recensant les risques et opportunités que

pourrait offrit la Blockchain.

D'autres annonces ont quant à elles soulevés de

nombreuses questions sur diverses problématiques d'ordre

réglementaires ou encore écologiques. Les régulateurs ont

donc été amenés à réfléchir sur la

nécessité d'une adaptation des textes pour tenter de

définir un cadre réglementaire stricte.

33

https://www.ing.com/Newsroom/All-news/Easy-Trading-Connect-on-the-verge-of-digitalising-an-age-old-sector.htm

29

a) Régulation

En juin 2016, suite à la réussite des projets

menés par le Nasdaq, BNP et Smartangels, l'autorité

européenne des valeurs mobilières (ESMA) publie un rapport

révélant qu'un acteur du post-marché qui utiliserait la

Blockchain à l'heure actuelle tomberait sous le coup d'un statut

réglementé34.

Devant l'ampleur du chantier Paris Europlace, organisation en

charge du développement de la place financière de Paris a

décidé de prendre les devants en soutenant Euroclear, Euronext,

la Caisse des Dépôts, BNP Paribas Securities Services, S2iEM et

Société Générale dans la signature d'un nouveau

protocole visant à étudier en groupe des solutions de financement

de PME à l'échelle européenne. Les partenaires ont

déclaré « Nous avons souhaité unir nos forces dans le

cadre d'une démarche collaborative d'innovation pour jouer un rôle

moteur dans la transformation de l'environnement post-marché. Nous

misons sur des solutions nouvelles de nature à faciliter l'accès

au financement pour les petites et moyennes entreprises, acteurs clés

pour la croissance en Europe. Avec ce projet, nous nous donnons les moyens de

saisir les opportunités que la technologie blockchain peut apporter :

rapidité d'exécution, faible coût et sécurité

des transactions. »35

Le cabinet d'avocat Kramer Levin dans son étude «

Gouvernance de la Blockchain » publié en 201636 propose

au gouvernement français de reconnaître la technologie Blockchain

et les transactions boursières négociés sur un

marché de gré à gré comme une preuve

d'authenticité en bonne et due forme. En adoptant une mesure

législative qui serait intégrée dans le code

monétaire et financier, toutes les transactions effectuées via

une blockchain auraient alors les caractéristiques d'un acte authentique

à savoir : une date certaine, un contenu garanti via le registre

décentralisé et distribué, l'acte à force probante

et enfin l'acte à force exécutoire. Cela permettrait comme nous

l'avons également vue de faciliter l'arrivé de nouveaux acteurs

sur le marché des smart contracts.

Pour l'heure, même s'il n'existe aucun standard en ce

qui concerne la tenue de registre des sociétés non-cotées.

Nous pouvons saluer une initiative prise par Bercy. Le ministère a en

effet annoncé par l'ordonnance n° 2016-520 du 28 avril 2016

relative aux bons de caisse, la création de « mini-bonds » et

une augmentation du seuil du financement participatif de 1 à 2.5

millions d'euros. L'ordonnance permet aux émetteurs de minibons de

recourir à la technologie Blockchain pour l'émission et la

cession de ces titres37.

34

https://www.esma.europa.eu/press-news/esma-news/esma-assesses-usefulness-distributed-ledger-technologies

35

http://www.businesswire.com/news/home/20160621006307/fr/

36

http://www.croissanceplus.com/wp-content/uploads/2016/04/Note-de-position-Blockchain-CroissancePlus-PMEFinance-DEF_28-mars-2016.pdf

37

http://www.revue-banque.fr/banque-investissement-marches-gestion-actifs/chronique/quand-legislateur-interesse-blockchain-pour-l#desc-puce-nbp-5

30

Depuis cette ordonnance, un nouvel article L.223-12 du Code

monétaire et financier dispose que « l'émission et la

cession de minibons peuvent également être inscrites dans un

dispositif d'enregistrement électronique partagé permettant

l'authentification de ces opérations dans des conditions, notamment de

sécurité, définies par décret en Conseil d'Etat.

».

Le 6 juillet 2016, Manuel Valls alors Premier ministre

déclare lors des rencontres financières Paris Europlace : «

C'est en droit français que, pour la première fois en Europe,

nous allons fixer les conditions juridiques et de sécurité dans

laquelle on pourra réaliser les transactions financières

décentralisées sur Internet, ce qu'on appelle la Blockchain.

»38.

Il existe également un projet d'amendement

gouvernemental dans le cadre de la loi Sapin 2 permettant d'utiliser la

Blockchain dans des opérations sur des titres non cotés. Le 24

mars 2017 Bercy ouvre alors une consultation39, elle comporte vingt

questions avec pour objectif de définir le «

périmètre, les principes et le niveau de réglementation

à retenir dans le cadre de cette réforme. ».

L'Etat Français semble donc avoir pris la pleine

mesure des enjeux auxquels nous sommes aujourd'hui confrontés et tente

d'apporter des solutions concrètes à de nouvelles

problématiques.

En juin 2016, l'autorité des Marchés Financiers

annonce la création d'une cellule « Fintech », terme englobant

également la technologie Blockchain. Franck Guiader, directeur FinTech,

Innovation et Compétitivité à l'AMF déclare :

« La blockchain pourrait remettre en cause des modèles

économiques, mais aussi des modèles de régulation. (...)

Nous sommes pour une blockchain réglementée : on garde un

modèle ouvert et il faut créer des noeuds d'accès

»40.

Il est important de mentionner que la Banque de France est

aujourd'hui la seule Banque Centrale à avoir un projet en cours sur le

sujet. Celui-ci a pour but sécuriser les places boursières ayant

recours à une blockchain privée ou publique en créant une

clé numérique unique, permettant d'identifier de manière

certaine chaque intervenant. La Banque de France souhaite faire émerger

des standards et se focalise sur l'élaboration d'un cadre

réglementaire et des applications, là où l'AMF

s'intéresse plus particulièrement comme son nom l'indique aux

marchés.

Dernière annonce, en juin 2017, la Banque de France

ouvre son propre lab41, réunissant autour d'elle des acteurs

de l'innovation, start-ups et fintechs, mais aussi des universitaires ou

d'autres acteurs institutionnels en vue de faire émerger de nouvelles

règles communes.

38

https://bitcoin.fr/la-france-veut-etre-la-premiere-a-reglementer-la-blockchain-en-europe-par-michelle-abraham/

39

https://www.tresor.economie.gouv.fr/Ressources/File/434688

40

http://www.frenchweb.fr/pour-lamf-lavenir-est-dans-la-blockchain-reglementee/254912

41

http://www.usinenouvelle.com/editorial/la-banque-de-france-lance-son-espace-d-open-innovation.N558708

31

Nous venons de le voir, la France ne ménage pas ses

efforts en matière de réglementation et de projets en cours. En

revanche, il est impératif que l'Etat Français poursuive dans

cette voie et ne relâche pas la cadence, nous devons en effet encourager

les initiatives publiques et privées afin de tirer un avantage de cette

avance sur nos voisins.

b) Écologie

La Blockchain soulève des tonnes de questions. Je me

suis documenté pour faire ce mémoire, je n'ai pas

hésité à interroger certains professionnels sur le sujet,

il y en a une question qui ne vient pas spontanément lorsque l'on parle

Blockchain, un sujet fondamental qui n'est pratiquement jamais abordé.

Il s'agit de l'écologie. Quid de l'impact écologique de la

Blockchain et du bitcoin sur la planète ?

Le 22 avril 201642, le monde assiste à la

ratification des accords de Paris en vue de maintenir le réchauffement

climatique sous la barre des 2° à horizon 2100. Cent quarente cinq

Etats responsables de 83.54 % des émissions mondiales s'engagent

à lutter ensemble pour le bien de la planète. Le symbole est

fort. Parmi les partenaires de la COP 21, nous retrouvons de nombreuses

banques, les campagnes de communications se multiplient afin de faire savoir au

monde entier que les banques sont engagées dans cette lutte pour

l'avenir de notre planète.

En 2008 déjà dans son rapport «

Technologies de l'Information et de la Communication et Développement

durable »43 le ministère de l'Écologie, de

l'Énergie, du Développement Durable et de l'Aménagement du

Territoire nous apprend que le numérique absorbe 15 % de la consommation

électrique du pays à l'échelle globale ce qui

équivaut à la consommation de l'aviation.

Oui, mais voilà, en 2008 la Blockchain était

totalement inconnue des pouvoirs publics, et même du grand public.

À l'heure actuelle, nous savons que valider un bloc prend 10 minutes et

coûte 14 euros d'électricité en moyenne. Au 30 juin 2017,

la taille du registre distribué est de 132 gigaoctets44 qu'il

faut copier sur plusieurs millions d'ordinateurs à travers le monde et

comme nous l'avons vu ces chiffres ne cesseront de croître.

Certains considèrent d'ores et déjà la

Blockchain comme un « gouffre énergétique » qualifiant

la technologie de « boulet climatique » au regard d'une étude

publiée par deux chercheurs Irlandais révélant que Bitcoin

consommait à lui seul entre 0.1 et 10 gigawatt de puissance

électrique mettant en perspective le fait que l'Irlande toute

entière ne consommait à elle seule que 3

gigawatt45.

42

http://www.lemonde.fr/cop21/article/2016/04/22/a-new-york-171-pays-reunis-pour-signer-l-accord-de-la-cop21-sur-le-climat_4907201_4527432.html

43

https://halshs.archives-ouvertes.fr/hal-00813608/document

44

https://bitcointalk.org/index.php?topic=1537552.0

45

https://karlodwyer.github.io/publications/pdf/bitcoin_KJOD_2014.pdf

32

Chaque transaction, chaque acteur regardant le registre ajoute

son poids sur le bilan énergétique de la chaîne. Ce

même bilan dépend comme nous l'avons vue des ressources

employées par les mineurs pour être performants, difficile alors

d'imaginer une diminution des dépenses énergétiques

à l'avenir.

Imaginons à présent le monde de demain, le

Bitcoin est reconnu comme une monnaie à part entière, au

même titre que les dollars, euros, yuans, etc. Les régulateurs du

monde entier légifèrent et les registres distribués sont

considérés comme une preuve authentique, les smart contracts eux

deviennent monnaie courante.

Considérons qu'en 2009, la base monétaire

mondiale émise par les banques centrales était estimée

à environ 11 000 milliards de dollars46. La consommation

énergétique correspondante à ce flux de trésorerie

serait alors de 4 000 gigawatt soit deux fois celle des Etats-Unis,

deuxième pays en termes d'émission de gaz à effet de

serre. Pour ce qui est des objets connectés pouvant utiliser les smarts

contrats, le cabinet de conseil McKinsey avance le chiffre 30 milliards en

202047, bien sûr tous ces objets n'utiliseront pas les

contrats intelligents, mais cela nous permet d'imaginer ce que pourrait

être l'avenir.

Ensemble, nous avons émis des hypothèses et mis

en lumières certains éléments en notre possession pour

tenter d'avoir une vision claire de la situation. Force est des constater que

nous sommes face à un iceberg gigantesque et nous n'avons pas fini

d'explorer sa partie émergée.

Si les Banques, les Institutions et les Etats semblent avoir

pris le taureau par les cornes en matière de réglementation, en

revanche, aucune réflexion n'a été entamée à

ce jour concernant les questions d'ordre écologique. Ce sujet doit donc

être impérativement mis sur le tapis afin de tenir nos engagements

vis-à-vis des générations futures.

46

https://fr.wikipedia.org/wiki/Masse_mon%C3%A9taire

47

http://archives.lesclesdedemain.lemonde.fr/business/30-milliards-d-objets-connectes-dans-le-monde-en-2020-_a-56-3184.html

33

C. Les données personnelles : le nerf de la

guerre

K.Y.C. Trois lettres, trois lettres qui suffisent à

faire frémir n'importe quel responsable opérationnel bancaire

à travers le monde. Derrière cet acronyme anglo-saxon, se cache

le terme « know your costumer » soit l'obligation pour la banque de

connaître son client.

Le GAFI48, Groupe d'Action financière

crée en 1989 à l'issue du Sommet du G7 de Paris fait figure de

pionnier. La vocation de cet organisme intergouvernemental est

d'élaborer des recommandations, visant à lutter contre le

blanchiment de capitaux en imposant aux établissements financiers des

principes de bonnes pratiques communes à tous. Ces recommandations sont

aujourd'hui reconnues comme étant la norme internationale en

matière de lutte contre le blanchiment de capitaux, le financement du

terrorisme et de la prolifération des armes de destruction massives.

Des événements tels que les attentats de

New-York ou de Madrid, la crise des surprimes ou encore les révolutions

du printemps arabe ont poussé les Etats à revoir leurs

législations, faisant émaner de nouvelles obligations de

vigilance concernant le blanchiment de fonds et la lutte contre le financement

des entreprises terroristes. Ce n'est pas tout, les Gouvernements ont aussi

été dans l'obligation de veiller à ce que les acteurs

financiers soient contraints à l'obligation d'information des

investisseurs et/ou des emprunteurs.

Nous avons alors assisté à la naissance

d'organismes indépendants dont la fonction principale est la

surveillance de nos institutions financières. Rapidement, des

condamnations tombent. Les établissements sont alors confrontés

à de fortes amendes et au risque de réputation. Ce qui

n'était au départ qu'un enjeu réglementaire est devenu

très rapidement un risque opérationnel pour les

établissements financiers.

En effet, selon le Boston Consulting Group, la somme totale

des amendes payées par les banques depuis dix ans s'élève

à 320 milliards de dollars. Les régulateurs américains et

européens ayant récolté respectivement 179 et 20 milliards

de dollars, tandis que les particuliers auraient reçu quant à eux

la somme de 123 milliards de dollars, toujours selon le cabinet

américain49.

Les banques ont donc dû déployer des

procédures interne lourde en vue de vérifier l'identité du

client, identifier le bénéficiaire effectif dans une relation

d'affaires ainsi que contrôler l'origine des capitaux, et s'assurer de

l'absence d'indice de blanchiment. La complexité de ces processus de

vérifications ont obligé certains établissements

financiers à faire appel à des prestataires

spécialisés, car dénouer les liens capitalistiques entre

divers acteurs économiques peut s'avérer très

compliquer.

48

http://www.fatf-gafi.org/fr/aproposdugafi/

49

http://image-src.bcg.com/Images/BCG-Staying-the-Course-in-Banking-Mar-2017_tcm9-146794.pdf

34

Dans son rapport «Blockchain, Putting Theory into

Practice»50 Goldman Sachs Equity Research estime le coût

total des procédures KYC à 10 milliards de dollars pour

l'année 2014. Ce même rapport indique également que les

procédures sont « peu efficaces, et se soldent par des amendes

conséquentes », plus graves encore Goldman Sachs estime que moins

d'1 % des fraudes seraient détectées.

Imaginons maintenant l'utilisation de la technologie

Blockchain à l'échelle internationale. Les institutions

financières du monde entier ainsi que les cellules de lutte

anti-blanchiment aux quatre coins de la planète pourraient créer

un registre distribué ou seraient donc enregistrées l'ensemble

des transactions bancaires mondiales, mais aussi l'ensemble des documents

KYC.

Les systèmes de contrôle de lutte contre le

blanchiment se trouveraient renforcés par la création d'un

registre distribué, sécurisé et infalsifiable. Ce

système permettrait en outre d'assurer la traçabilité des

opérations financières, des contrats et des données

clients de là à imaginer la fin du blanchiment d'argent il n'y a

qu'un pas.

Concernant les données clients, les banques souhaitent

renforcer leurs connaissances et exploiter ces ressources. C'est la raison pour

laquelle R3 et la Caisse des Dépôts et des Consignations ont

entamé des réflexions approfondis sur le sujet. Philippe Denis,

CDO de BNP Paribas Securities Services et membre du consortium déclare

« Le KYC est fondamental et sans KYC sur la blockchain, il sera

compliqué d'y réaliser des échanges et transactions.

»51. Frederic Dalibard de Natixis quant à lui

déclarer : « Une base de données partagée pourrait

permettre aux banques et acteurs financiers de partager les documents de KYC en

étant sûrs qu'ils sont légitimes et valides

»52.

De quels documents parle-t-on ?

· Pour la société :

· Extrait du KBIS récent

· Une copie du RIB

· Statuts de la société, certifiés

conformes par le gérant

· Justificatif de domicile de la société

· Déclaration des bénéficiaires

effectifs : les personnes physiques qui bénéficient directement

ou indirectement de la société.

50

http://www.unlock-bc.com/news/2017-05-25/blockchain-putting-theory-into-practice

51

http://www.journaldunet.com/economie/finance/1178642-5-manieres-dont-la-blockchain-va-revolutionner-la-finance-kyc/

52

https://hello-finance.com/e-kyc-lidentification-ligne-clients-cadre-reglementaire-thibverbiest-de-gaulle-fleurance-associes/

·

35

Justificatif d'activité (Compte résultat, Bilan,

Approbation comptes...)

· Pour les dirigeants :

· Justificatif d'identité du gérant ou

président de la société

· Le cas échéant, pièces

d'identités des bénéficiaires effectifs

déclarés

Les banques souhaitent donc décentraliser les documents

KYC et pouvoir les partager via une blockchain accessible à tous les

acteurs de la place, bien entendu après avoir procédé aux

vérifications des documents. Cela serait synonyme d'économies, de

gains de temps et de sécurité pour les établissements.

En effet, Société Générale

n'aurait plus besoin de récolter et vérifier les pièces

justificatives fournies par Monsieur John Doe si elles ont été

vérifiées par le Crédit Agricole. Nous pouvons

également imaginer que chaque client dispose d'une clé

individuelle, il pourrait alors choisir quelles sont les informations qu'il

souhaite partager avec plusieurs établissements financiers, pour

Philippe Denis « L'individu aura la main sur ses données dans un

environnement distribué et il n'y aura plus de redondance des

informations ».

Enfin, d'un point de vue « culture client » les

banques seraient gagnantes. N'avez-vous jamais dû fournir à

plusieurs reprise votre pièce d'identité à votre banque ?

Alors même que vous l'aviez déjà transmise quelques

semaines auparavant à un autre interlocuteur ?

À l'heure où les clients sont sollicités

de toute part et ou les robot-advisor et autres familiy office se

développent à vitesse grand V, satisfaire l'expérience

client et la rendre beaucoup plus agréable doit être au coeur de

toutes les préoccupations. La Blockchain pourrait donc être un

allié de taille.

36

37

38

IV. Conclusion

Ensemble, nous avons tenté de « décrypter

» la Blockchain. Pour cela, nous nous sommes intéressés, aux

fondements même de cette technologie, en analysant les principes

essentiels qui la régissent.

Ensuite, nous avons fait un zoom sur l'industrie bancaire,

pour mieux constater comment cette technologie promettait de remettre en cause

le mode de fonctionnement des banques et nous avons vu comment celles-ci se

sont unies pour contrecarrer cette menace.

Enfin, nous avons passé en revue de nombreuses

applications concrètes, des projets sur lesquels travaillent les

banques. Nous avons défini les nouvelles contraintes qui pèsent

sur celles-ci, mais nous avons également vu qu'il y avait des

opportunités à saisir. En somme, nous avons énoncé

les conséquences pratiques pour les banques à utiliser la

technologie Blockchain.

Tout cela dans un but, un seul, celui de répondre

à la question : « Blockchain, un danger pour l'industrie bancaire ?

»

De mes lectures et de mes conversations avec de nombreux

experts et autres opérationnels rencontrés lors de

conférence sur le sujet, il apparaît que la Blockchain a ouvert le

champ des possibles et ce à plusieurs titres.

Cette technologie a permis aux banques de se rapprocher via la

formation de consortiums. Les objectifs de ces associations étaient

multiples. Il s'agissait en premier lieu de créer des synergies communes

afin de faire face à l'arrivée de nouveaux acteurs qui

promettaient de mettre à mal le modèle bancaire en supprimant de

nombreux intermédiaires. Dans un second temps l'objectif des consortiums

était de tirer profit de ces applications en les déployant au

sein de leurs structures et nous avons vu que de nombreux établissements

ont d'ores et déjà pris de l'avance sur le sujet.

Aussi, nous avons parlé des formidables

opportunités que représente la Blockchain pour les banques

à savoir : des économies de temps, économies de

coût, réductions des risques réglementaires et enfin, une

plus grande traçabilité des opérations laissant notament

espérer à terme la mort du blanchiment d'argent.

Nous avons toutefois vu que les banques et les

régulateurs allaient devoir relever de nombreux défis. En effet,

les questions d'ordres réglementaires, sont de nature à

créer un climat d'incertitude quant à l'utilisation de la

Blockchain comme moyen de preuve ou acte authentique. Régler cette

question permettrait le déploiement et l'utilisation de cette

technologie de manière récurrente et systématique.

Nous avons soulevé la question de l'écologie et

mis en exergue le côté énergivore de la Blockchain. Un

autre problème de taille soulevant des questions quant à la

scalabilité de la Blockchain : la vitesse

39

de transaction. Pour mémoire Blockchain valide sept

transactions par seconde, là ou visa en traite quarente mille.

Alors, la Blockchain va elle révolutionner la banque ?

Représente-elle une menace, un danger pour l'industrie Bancaire ?

Il est selon moi trop tôt pour apporter une

réponse catégorique sur le sujet. Tout est une question de

patience, ce qui manque parfois au monde de la finance. L'Histoire nous l'a

souvent montré, prenons par exemple les évènements de 2001

et la fameuse crise de la bulle internet, les banques et les marchés

financiers peuvent surestimer les impacts des nouvelles technologies à

court terme, et paradoxalement les sous-estimer à long terme.

Cette fois, les banques ont été forcés de

réagir rapidement en déployant des stratégies à

court et moyen terme pour faire face à l'arrivée de nouveaux

concurrents.

En définitive, la Blockchain risque bel et bien de

faire évoluer le modèle bancaire. Peut-être assisterons

nous à la disparition de certains acteurs ou certains métiers,

mais il se pourrait également que la Blockchain fasse émerger de

nouveaux standards ou de nouvelles règles qui seront alors profitable

à l'économie en générale, mais aussi et surtout au

plus grand trésor des banque : les clients.

40

41

V. Annexes

Description du post-marché : Christopher Rodriguez-

Paris Dauphine

A) Le métier titres

La conservation

Le métier de conservateur est appelé «

custodian » en Anglais. C'est une activité qui consiste à

gérer toutes les opérations post-marché liées aux

portefeuilles de titres des investisseurs du marché. Le custodian

s'occupe d'assurer la tenue des comptes ainsi que la conservation des avoirs ou

titres de ses clients. Son rôle est donc d'enregistrer toutes les

opérations d'achats/ventes et de souscriptions/rachats, d'en assurer le

règlement ainsi que la livraison. Mais ce n'est pas tout, il se charge