Etablie par Youssef AITKADISS Encadré par Mr Aziz

MOUTAHADIB

MUS Finance islamique et ingénierie

financière

Année universitaire : 2016-2017

La désintermédiation de la finance

participative

Pour la rendre plus éthique

Remerciement

Ce projet est le résultat d'un travail de plus de 12 mois

de recherche.

En préambule, Je veux adresser tous mes remerciements aux

personnes avec lesquelles j'ai pu échanger et qui m'ont aidé pour

la rédaction de ce mémoire.

En commençant par remercier tout d'abord Monsieur Aziz

MOUTAHADIB, Responsable du master finance islamique et ingénierie

financière pour cette initiative de proposer un Master assez complet qui

traite tous les aspects de la finance islamique, également pour son aide

précieuse et pour le temps qu'il m'a consacré.

Je remercie Monsieur Khalil LBANIOURI de m'avoir proposé

ce thème, et toute personne qui est intervenue dans ce master.

Enfin, j'adresse mes plus sincères remerciements à

ma famille, et mes parents qui m'ont soutenu et encouragé tout au long

de la réalisation de ce travail.

Introduction

L'ère du pair-à-pair modifie profondément la

manière avec laquelle nous établissons nos liens sociaux.

Celle-ci consiste à décentraliser les activités

économiques en rétablissant la libre-entreprise dans le but de

lutter contre le monopole et de protéger le consommateur.

De la distribution du crédit à l'émission de

la monnaie en passant par la gestion des transactions financières au

sens large, les monopoles bancaires ont gravement endommagé la

compétitivité et la stabilité de l'industrie

financière. Face à ces écarts, de nombreux projets et

autres startups tentent de désintermédier l'industrie

financière, attaquant même le coeur du métier des

banquiers.

Les banques participatives au Maroc sont les plus

concernées par ces changements et doivent donc se mettre en ordre de

marché pour s'adapter aux nouvelles contraintes.

Dans ce mémoire, je vais essayer de présenter ces

nouvelles technologies qui touchent l'industrie financière et leurs

impacts sur les banques participatives.

Bill Gates, 1994

Banking is essential, Banks are not

Sommaire

Partie 1 : La digitalisation de la finance islamique

pour la rendre compétitive

Chapitre 1 : Le nouvel environnement financier

2

Section 1 : Les changements que prévoit la loi

103-12 2

1.1 L'établissement de paiement 2

1.2 L'agent de paiement 2

1.3 Les comptes de paiement 3

Section 2 : La technologie Blokchain et les

cryptomonnaies en finance islamique 4

2.1 La technologie Blokchain 5

2.2 Application de la Blokchain en finance islamique

8

2.3 Les devises numériques 9

Section 3 : Les nouveaux intervenants dans le

métier des banquiers 11

Section 4 : Le M-Banking et l'E-Banking au service de

l'inclusion financière 12

4.1 La différence entre le M-Banking et le

M-paiement 13

4.2 Les différents services financiers

mobiles 16

4.3 Les avantages du Mobile Banking 17

4.4 La banque participative et le paiement

mobile 18

4.5 L'e-Banking et la banque digitale 19

4.7 Les avantages du modèle digital pour la

banque participative 20

4.8 La néobanque 22

Chapitre 2 : Les fintech et la banque participative

24

Section 1 : Définition, histoire et

statistiques 24

Section 2 : À chaque service financier sa

FinTech 27

Section 3 : FinTech : menace ou opportunité

pour les banques participatives 32

1

Sommaire

Partie 2 : le Crowdfunding islamique pour rendre la

finance participative plus éthique et participative

Chapitre 1 : Les types de Crowdfunding 35

Section 1 : définition, histoire, et

statistiques 35

1.1 Définition du Crowdfunding 35

1.2 Histoire et statistiques 37

Section 2 : Le crowdfunding par le don 37

Section 3 : Le crowdlending 40

Section 4 : Le crowdequity ou la prise de

participation 43

Chapitre 2 : le crowdfunding islamique 44

Section 1 : Types de crowdfunding islamique

44

Section 2 : Crowdfunding islamique pour un financement

éthique et participatif 48

Section 3 : Le Crowdfunding au Maroc 52

3.1 L'environnement culturel et social 52

3.2 L'environnement technologique 53

3.3 L'environnement législatif

Conclusion : L'importance de l'éducation

financière. 55

Bibliographie 56

Webographie 57

2

Partie 1 : La digitalisation de la finance islamique

pour la rendre plus compétitive

L'apparition des banques participatives au Maroc a

coïncidé avec des changements technologiques dans l'industrie

financière au niveau mondial, ces banques se trouvent donc dans

l'obligation de s'adapter à ces changements et de les introduire dans

leurs processus de travail.

Chapitre 1 : Le nouvel environnement financier

En plus des nouveautés concernant le cadre

règlementaire des banques participatives, la loi 103-12 s'est

intéressée également à des notions qui peuvent

disrupter le secteur financier au Maroc.

Section 1 : Les changements que prévoit la loi

103-12

La nouvelle loi bancaire de 2015 introduisait bien le statut

d'établissement de paiement et d'agent de paiement, mais ne

définissait pas les conditions et modalités du fonctionnement de

ces derniers, ni des services qu'ils peuvent proposer.

Ils sont officiellement entrés en vigueur en juin 2016,

après la publication de deux circulaires par Bank Almaghrib relatives

à ces deux concepts.

1.1 L'établissement de paiement

D'après l'article 15 et 16 de la nouvelle loi bancaire,

les établissements de paiement sont ceux qui proposent un ou plusieurs

services de paiement comme les opérations de transfert de fonds, les

dépôts et les retraits en espèces sur un compte de

paiement, la mise à disposition de moyens de paiements

électroniques (cartes, e-wallet, etc...), les virements de compte

à compte, ils peuvent également - dans le respect des

dispositions législatives et réglementaires en vigueur - exercer

des opérations de change. (1) Mais à la différence d'un

établissement de crédit, L'établissement de paiement ne

peut pas émettre des crédits (ou des financements) pour ses

clients, mais met fin au monopole bancaire sur les services et les moyens de

paiement.

Pour donner un exemple d'illustration, aujourd'hui les

opérateurs télécom au Maroc peuvent faire une demande

d'agrément pour obtenir le statut d'établissement de paiement et

commencer à ouvrir des comptes de paiement pour leurs clients en

utilisant leurs propres moyens de paiement, sans que leurs clients aient

l'obligation de passer par une banque, chose qui n'était pas possible

avant pour des raisons légales.

Ces opérateurs télécom ou d'autres startups

qu'on appelle FINTECH, peuvent proposer des services de paiement sur

smartphones, les clients de ces établissements de paiement vont avoir

besoin de déposer ou de retirer de l'argent depuis leurs comptes,

l'opérateur aura donc besoins de points physiques pour que ses clients

puissent accéder aux services de dépôt et de retrait depuis

leurs comptes. Il peut faire appel à ses agences déjà

existantes, mais peut également passer par des agents de paiement.

1.2 L'agent de paiement

L'agent de paiement est toute personne physique ou morale ayant

la qualité de commerçant, que l'établissement de paiement

mandaterait en vue d'offrir sous leur responsabilité et pour leur compte

les services de paiement pour lesquels ils ont été

agréés. (2)

(1) Circulaire relative aux Établissements de Paiement

(C6.W16)

(2) Circulaire relative aux Établissements de Paiement

(C6.W16)

3

Ces agents de paiement peuvent être des supérettes,

des supermarchés, des épiceries, des

téléboutiques...

Il existe deux catégories d'agents de paiement :

Les agents de paiement principaux : Ces agents de paiement

peuvent offrir des services de paiement pour le compte d'un seul

établissement de paiement dans le cadre de son périmètre

d'agrément.

Les agents de paiement détaillants : ces agents de

paiement sont mandatés directement par un ou plusieurs

établissements de paiement ou, le cas échéant, par leurs

agents de paiement principaux.

Les startups qui se lanceraient dans le paiement et qui n'ont pas

de réseau d'agences existant, peuvent mandater ces agents de paiement et

offrir un service aussi complet que celui des grands groupes ou mêmes des

banques. Ils doivent justifier d'une capacité technique et

financière pour fournir les services de paiement dans les meilleures

conditions pour chaque établissement de paiement mandant.

L'opérateur SAFARICOM au Kenya ou le Mobile Banking est

très développé dispose de plus de 50 000 agents de

paiement. (3)

Les agents de paiement détaillants ne peuvent offrir que

des services d'opérations de retrait et de dépôt en

espèces sur un compte de paiement et des services d'ouverture de comptes

de paiement niveau 1, mais avec les agents de paiement principaux, un client

peut ouvrir un compte de paiement avec ses 3 niveaux :

1.3 Les comptes de paiement

Un établissement de paiement peut ouvrir un compte de

paiement pour ses clients via un agent de paiement mandaté.

Ces comptes de paiement peuvent être utilisés pour

des services de paiements et de transfert d'argent, et ne peuvent en aucun cas

être utilisés pour faire des placements ou souscrire à des

crédits ou à des financements.

Il existe 3 niveaux de comptes de paiement que Bank Almaghrib

classifie selon le plafonnement et l'identification du client. (4)

? Le compte de paiement niveau 1 : C'est un

niveau de compte qui ne nécessite pas l'identification du client, seul

un numéro de téléphone mobile est requis, il peut

être ouvert à distance sur un site dédié ou via une

application mobile sans que le souscripteur se présente physiquement ,

Mais c'est aussi le niveau le plus limité en terme de plafonds, ce

compte client doit être plafonné à 200 dirhams et ne peut,

à aucun moment, contenir plus de 200 dirhams de fonds.

Ce compte de paiement peut être utilisé pour des

services de paiement où les montants utilisés sont très

petits comme le parking, les tickets de transport, les vidéos à

la demande, ou le micro transfert de personne à personne.

(3) Fintech.ma/ mobile banking

(4) Circulaire relative aux Services de Paiement (C7.W16)

? Le compte de paiement niveau 2 : ce type de

compte est dédié aux personnes qui souhaitent

bénéficier des mêmes services du compte niveau 1 avec un

plafond plus élevé, il est donc plus flexible en terme de

plafonnement, avec un plafond de 5.000 dirhams, mais le compte du client doit

être identifié avec un nom et un document d'identité (CIN,

Passeport ...).

L'ouverture du compte niveau 2 doit faire l'objet d'une

convention de compte avec un exemplaire à remettre au client, mais la

présence du client n'ai pas obligatoire n'en plus, il peut envoyer

directement une photo de sa pièce d'identité à

l'établissement de paiement.

Ce compte de paiement peut être utilisé par des

personnes qui font des achats sur internet et qui ne veulent pas utiliser leurs

cartes bancaires ou n'en ont pas, il peut être utilisé par les

commerçants qui veulent commencer à accepter des paiements via

mobile, ou tout simplement des personnes qui souhaitent transférer de

l'argent sans passer par une banque (Peer to Peer).

? Le compte de paiement niveau 3 : ce compte

à un plafond de 20.000 dirhams, avec des exigences d'identification plus

contraignantes que celle des deux précédents comptes. Un

entretien avec le client qui souhaite ouvrir ce type de compte est obligatoire,

mais la circulaire de Bank Almaghrib ne précise pas si l'entretien peut

se faire à distance par Skype par exemple ou le client doit

impérativement se présenter pour l'ouvrir, en plus d'un document

d'identité, un justificatif de domicile est demandé pour

l'identification.

Ce type de compte concurrence les comptes classiques des banques,

il peut être utilisé par les commerçants pour recevoir des

paiements de la part de leurs clients qui n'auraient pas de monnaie et

souhaitent régler par leurs téléphones mobiles par

exemple.

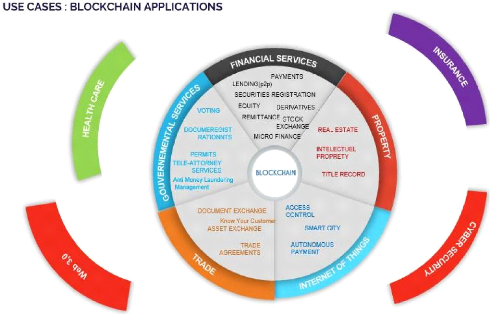

Section 2 : La technologie Blokchain et les

cryptomonnaies en finance islamique

On ne peut pas parler aujourd'hui d'une monnaie

électronique sans mettre la lumière sur une notion importante qui

est la monnaie complémentaire : C'est une monnaie qui peut être

utilisée en complément de la monnaie officielle. Nul n'a

obligation de faire ou de recevoir un paiement en monnaie

complémentaire, il se fait uniquement si le vendeur et l'acheteur sont

d'accord, la monnaie étatique garde donc toute sa

prééminence, mais elle n'est plus unique.

Elles permettent des transactions qui ne se feraient pas dans la

monnaie officielle en cas de crise puisque Les monnaies complémentaires

constituent - en partie - une réponse aux risques bancaires (faillite)

et monétaire (inflation).

Une monnaie complémentaire ne rapporte pas

d'intérêts, car il n'y a aucune raison de l'épargner, et

certaines sont même « fondantes », c'est-à-dire qu'elles

perdent de l'ordre de 1 à 2% de leur valeur par mois. Ces monnaies sont

faites pour circuler et pour faciliter les échanges, et pas pour

être thésaurisées, et c'est exactement la fonction de la

monnaie en finance islamique qui la considère comme une unité de

mesure et un instrument de change, et interdit de la rendre une marchandise qui

se vend et s'achète avec des intérêts. On compte plus de

5000 monnaies complémentaires à travers le monde. (5)

4

(5) Site

complementarycurrency.org

recense les monnaies complémentaires

Pendant la crise de 1929 qui a frappé les

États-Unis et s'est diffusée dans toute l'Europe, Les banques,

dont la situation se détériore, restreignent les lignes de

crédit accordées aux entreprises, au risque de les pousser

à la faillite. Seize entrepreneurs décident alors de se

réunir pour voir comment ils pourraient sauver leurs

sociétés. Constatant que l'entreprise A a besoin d'argent pour

acheter des marchandises à l'entreprise B, qui elle-même a besoin

d'argent pour payer son principal fournisseur l'entreprise C, ils

décident de créer un système de crédit mutuel entre

eux : quand A achète chez B, A enregistre un débit et B un

crédit correspondant, de même quand B achète à C,

etc.. Ces débits et ces crédits sont dénommés

WIR.

L'argent du système bancaire ne circulait plus entre ces

entrepreneurs qui venaient de créer leur propre monnaie, ainsi que leur

propre banque (la banque WIR) pour la gérer, et pour simplifier les

transactions, il est établi que 1 WIR = 1 franc suisse.

Aujourd'hui, une PME suisse sur cinq (soit 60 000 entreprises)

adhère au système, et utilise le WIR en complément du

franc suisse.

Cette monnaie a un effet contracyclique : le volume

d'activité du WIR augmente lorsque l'économie suisse se trouve en

récession, et baisse en période de croissance.

Sans le WIR, des PME suisses auraient fermé leurs portes,

d'autres auraient été amenées à réduire leur

niveau d'activité.

Après la crise de 2008, des monnaies

complémentaires qu'on appelle cryptomonnaies ont apparus permettant des

transactions Peer to Peer sans passer par le système bancaire, une

technologie appelée Blokchain a permis à ces monnaies de voir le

jour.

2.1 La technologie Blokchain

Dans notre système traditionnel, une banque est

l'organisme garant de la fiabilité et de la sécurité des

transactions, donc l'exemple typique d'un tiers de confiance

externalisé, mais avec les crises de confiance successives, le

système bancaire commence à perdre cette position, donc on a

commencé à chercher d'autres modèles

décentralisés.

La blockchain est la technologie sous-jacente aux bitcoins.

L'invention du bitcoin, fin 2008, avait pour objectif de montrer la

faisabilité d'une monnaie basée sur un système de

confiance répartie. Il s'agit d'une monnaie cryptée, dont le

mécanisme de confiance est basé sur un système où

le registre des transactions est réparti entre plusieurs noeuds du

réseau. Les algorithmes de cryptage des transactions sont open source,

ce qui renforce l'idée de confiance dans la monnaie.

? Définition 1

La blockchain est une technologie novatrice qui permet à

des utilisateurs d'effectuer des transactions financières ou non,

garanties et auditables par tout le monde, sans avoir besoin d'un tiers de

confiance. Après chaque transaction, une nouvelle ligne vient se greffer

au bloc, formant une chaîne indéfectible. Elle incarne le livre de

compte 2.0, l'historique de chaque transaction étant

répertorié dans un registre décentralisé et

redistribué. La complexité des algorithmes utilisés rend

ces transactions infalsifiables. (6)

5

(6) La bLockchain, ou La confiance distribuée, Yves caseau

serge soudoPLatoff juin 2016

blockchainfrance.net

? Définition 2

La blockchain est une technologie de stockage et de transmission

d'informations, transparente, sécurisée, et fonctionnant sans

organe central de contrôle, elle constitue une base de données qui

contient l'historique de tous les échanges effectués entre ses

utilisateurs depuis sa création. Cette base de données est

sécurisée et distribuée : elle est partagée par ses

différents utilisateurs, sans intermédiaire, ce qui permet

à chacun de vérifier la validité de la chaîne.

(7)

blockchainfrance.net

6

(7)

blockchainfrance.net

Blokchain demystification, BELLAJ Badr

Au niveau mondial, La phase d'exploration est déjà

dépassée, plusieurs pays ont commencé à adopter

cette technologie dans plusieurs domaines comme les services financiers, les

cryptomonnaies, et aussi dans les services gouvernementaux, la santé et

l'éducation ...

Blokchain demystification, BELLAJ Badr

7

8

En Afrique, de nombreux pays utilisent déjà la

Blokchain :

· La poste Tunisienne à adopter en 2015 la

technologie Blokchain en créant une monnaie virtuelle légale `'

le E-dinar `'(8)

· En Afrique du sud Barclays Africa et sa

société mère britannique Barclays plc ont passé la

première transaction mondiale de financement commercial utilisant la

technologie blockchain. (9)

· Au Kenya Le gouvernement kenyan a mis en place un

système de gestion de l'éducation basé sur la Blockchain

qui rend difficile l'établissement d'un certificat académique par

les fraudeurs. (10)

· Le Sénégal a annoncé en 2016 sa

monnaie numérique E-CFA basé sur la Blokchain qui sera en cours

d'échéance, tout comme la monnaie actuelle, le franc CFA, et sera

introduit dans toute l'Afrique de l'Ouest. (11)

· Le gouvernement nigérian s'intéresse

également à cette technologie et offre un soutien au groupe local

de développement blockchain (12)

2.2 Application de la Blokchain en finance islamique

L'utilisation de la technologie Blockchain offre un grand

potentiel dans l'industrie de la finance islamique.

· Les Contrats intelligents

Dans le but d'éviter l'intérêt, la

spéculation et l'incertitude, la finance islamique s'appuie sur une

large gamme de contrats tels que les accords de partage des

bénéfices, les partenariats et les arrangements d'agence. Par

exemple, un accord de financement moyen nécessite 3 contrats ou plus

impliquant plusieurs parties. En revanche, un contrat de prêt

conventionnel ne nécessite qu'un contrat entre la banque et

l'emprunteur. Par conséquent, la nécessité d'un plus grand

nombre d'arrangements contractuels dans les transactions financières

islamiques équivaut à des considérations administratives

et juridiques plus élevées, et cela pourrait augmenter les

coûts pour l'utilisateur final.

Les contrats intelligents visent à redéfinir la

façon dont les contrats fonctionnent, ce sont essentiellement des

contrats numériques auto-exécutifs. Les termes du contrat sont

codés par voie électronique et ne seront exécutés

que si les conditions sont remplies. Cela automatise l'ensemble du processus

contractuel pour les institutions islamiques, atténuant les

complexités administratives et juridiques supplémentaires.

(8)

www.e-dinar.poste.tn/fr

(visite le 12/06/2016)

(9)

https://www.barclayscorporate.com/insight-and-research/trading-and-exporting/blockchain-revolution-in-trade-finance.html

(visite le 12/06/2016)

(10)

http://www.cio.co.ke/news/main-stories/kenyan-government-embraces-blockchain-technology-set-to-implement-a-blockchain-based-education-management-system

(visite le 12/06/2016)

(11) Leloup, Laurent, Blockchain : La révolution de la

confiance Ed. 1, Eyrolles, 2017

(12)

https://cointelegraph.com/news/nigerian-government-offers-support-to-blockchain-development-group

(visite le 12/06/2016)

Les contrats intelligents sont faciles à vérifier,

immuables et sécurisés. Ils atténuent naturellement les

risques opérationnels découlant des risques de règlement

et de contrepartie. Dans l'ensemble, les contrats intelligents

rationaliseraient les opérations des institutions financières

islamiques et automatiseraient l'ensemble du processus contractuel.

? Stockage distribué par nuage (cloud)

Actuellement, presque tous les services de stockage en nuage se

connectent à un serveur centralisé, par conséquent, les

utilisateurs doivent avoir confiance dans un fournisseur unique.

Un système décentralisé élimine le

risque de conflit d'intérêts et / ou de dangers moraux entre les

participants. Dans un réseau décentralisé, il suffit de

faire confiance au protocole statique de la Blockchain, régi par des

algorithmes mathématiques cryptographiques, les lois universelles des

mathématiques sont absolues et donc sans doute crédibles.

Le stockage en nuage distribué de Blockchain peut

gérer de manière transparente l'énorme quantité de

données et d'informations provenant d'institutions islamiques. Le

stockage décentralisé des données offre deux avantages

principaux ; Sécurité et rentabilité.

Aujourd'hui le stockage des données dans les

établissements est centralisé et géré manuellement.

Ceci est inefficace et exposé au risque de cyber-attaques ou de perte de

données. Le stockage distribué éliminerait la

nécessité de la documentation et le rapprochement manuel des

transactions.

2.3 Les devises numériques

L'article 6 de la loi 103-12, définie la monnaie

électronique comme étant toute valeur monétaire

représentant une créance sur l'émetteur, qui est

stockée sur un support électronique ; émise contre la

remise de fonds d'un montant dont la valeur n'est pas inférieure

à la valeur monétaire émise, et acceptée comme

moyen de paiement par des tiers autres que l'émetteur de la monnaie

électronique.

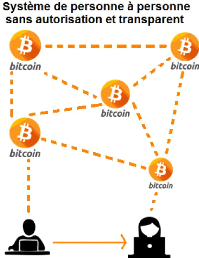

Le Bitcoin est la première monnaie électronique

décentralisée échangée sur internet. Comparé

à d'autres monnaies, le Bitcoin a plusieurs avantages : ils se

transmettent de particulier à particulier à travers le

réseau sans passer par la banque et sans devoir faire confiance à

des intermédiaires. Aucun tiers ne peut empêcher ni

contrôler vos échanges, les transactions Bitcoin sont de fait

gratuites, tandis que les cartes de crédit et les systèmes de

paiement en lignes coûtent typiquement de 1 à 5% par transaction,

auxquels s'ajoutent diverses taxes. (13)

Pour être à l'abri de l'instabilité

causée par le système des réserves fractionnaires et les

mauvaises politiques monétaires des banques centrales. L'inflation

limitée de l'émission d'argent du système Bitcoin est

répartie de façon homogène (par la puissance de calcul)

à travers le réseau, au lieu d'être concentrée dans

les banques. Payer par Bitcoin est donc plus rapide et plus

sécurisé que de passer par le système

centralisé.

9

(13)

bitcoin.fr

Fait par moi même

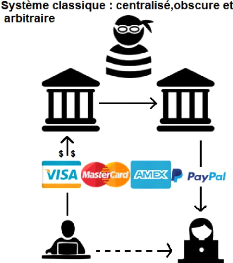

L'exemple ci-après montre la différence entre le

système de paiement classique centralisé et le système de

personne à personne (Peer to Peer).

? Les limites du bitcoin

10

La première limite est la volatilité du Bitcoin :

Les détenteurs de bitcoins ne les utilisent pas (ou rarement) pour

acheter des biens et des services, mais pour les échanger contre des

monnaies étatiques, Le bitcoin est encore trop volatil pour faire du

commerce, ce n'est pour l'instant qu'une monnaie de spéculateurs ce qui

explique sa volatilité, et l'éloigne de la fonction pour laquelle

elle a été faite.

Abcbourse.com

11

La deuxième limite est l'anonymat des transactions, et

l'absence de contrôles, ce qui favorise le blanchiment et

l'évasion fiscale.

La troisième limite est que la plupart des gens ne sont

pas prêts et pas suffisamment formés pour mettre leurs

économies dans un porte-monnaie virtuel qui, si on ne sait pas le

sécuriser, peut disparaître du jour au lendemain (mort du support,

perte de données, piratage...). En outre les transactions sont

irréversibles et il n'y a pas de recours possible.

La quatrième limite concerne le réseau Bitcoin

lui-même qui est pour le moment incapable de traiter plus de sept

transactions à la seconde, un volume pas intéressant pour une

monnaie mondiale. A titre de comparaison Visa gère

jusqu'à 47 000 transactions par seconde aux heures de pointe.

Section 3 : Les nouveaux intervenants dans le

métier des banquiers

Depuis les 3 dernières années on parle souvent d'un

phénomène d'ubérisation de l'économie. Cette

appellation provient de l'entreprise Uber qui a généralisé

à l'échelle planétaire un service de voiture de tourisme

avec chauffeur entrant directement en concurrence avec les taxis.

C'est un phénomène récent qui consiste en

l'utilisation de services permettant aux professionnels et aux clients de se

mettre en contact direct, de manière quasi instantanée,

grâce à l'utilisation des nouvelles technologies, permettant la

réduction des couts et des poids des formalités pour les usagers.

(14)

Plusieurs facteurs se sont réunis pour conduire à

ce phénomène : des smartphones connectés à haut

débit, des utilisateurs technophiles (la fameuse

génération Y qui a grandi dans un environnement

numérique), la géolocalisation, et la capacité à

exploiter des gros volumes de données en temps réel (the Big

data).

Cette transformation de l'activité économique

traditionnelle touche presque tous les métiers, là où il

y'a un intermédiaire peut être désintermédié

ou ubérisé.

Uber ne concurrence plus uniquement les chauffeurs de taxis

traditionnels, mais elle se spécialise également dans la location

de voitures et la livraison de colis.

Netflix qui est la plus grosse plateforme de diffusion de films

et séries par internet, devient également producteur de films, ce

qui menace le modèle de la télévision et du cinéma.

(15)

Air BNB qui est une plateforme "communautaire" payante de

location et de réservation de logements de particuliers fondée en

2008 par les Américains Brian Chesky et Joe Gebbia est en train

d'appliquer la même punition au secteur hôtelier en permettant

à chacun de louer une chambre ou une maison d'un simple clic sans passer

par les hôtels. (16)

Le phénomène d'ubérisation touche

également la finance et plus particulièrement le secteur bancaire

et celui de l'assurance : les géants du net et de la technologie

commencent à proposer des services bancaires et de paiement avec des

frais moins cher et parfois nuls.

(14) Wikipedia/ ubérisation

(15) Netflix site officiel

(16) Air BNB site officiel

12

? Les GAFA

Ce mot regroupe les initiales de Google, Apple, Facebook, et

Amazon, ces 4 entreprises avec les NATU (Netflix, Air BNB, Tesla, Uber)

représentent l'équivalent du budget annuel de la France et un

chiffre d'affaire annuel supérieur à celui du Danemark avec

seulement 300 000 employés. Une remarquable efficacité

économique par employé, et une croissance annuelle

supérieure à celle de la Chine et surtout, une position dominante

sur le marché. Ces mastodontes de l'économie numérique

représenteraient à eux seuls, plus de 60% de nos usages

numériques quotidiens. (17)

ApplePay est un service qui a

été mis en place par la firme Cupertino afin de faciliter les

paiements en ligne et dans les commerces physiques. Dans un premier temps on

enregistre la carte bancaire au sein de l'appareil. Apple ayant signé

des partenariats avec de nombreuses banques, une bonne partie des cartes

bancaires américaines, européennes, et bientôt dans le

reste du monde sont compatibles. La carte vient se loger dans

l'application Passbook qui regroupe cartes bancaires, bons de

réduction, cartes de fidélité ou encore titres de

transport. Lors d'un achat, au lieu de sortir la carte bancaire, on peut sortir

notre iPhone et nous le présentons devant le terminal de paiement qui

pourra dialoguer avec le téléphone via la puce NFC

présente dans celui-ci. Il suffira de confirmer le paiement en posant

notre doigt sur le capteur Touch ID de notre appareil pour valider celui-ci.

(18)

Google Wallet est un système de paiement

par téléphone mobile proposé par Google qui permet

à ses utilisateurs de stocker des cartes de débit, des cartes de

crédit, des cartes de fidélité et des cartes-cadeaux entre

autres. Le paiement repose sur la norme NFC. (19). Avec cette application les

utilisateurs peuvent envoyer et recevoir de l'argent sans payer de frais.

(20)

Facebook : En 2014, la Banque Centrale

Irlandaise a autorisé Facebook à mettre en place des services

financiers en Irlande. Facebook serait alors autorisé à stocker

de la monnaie virtuelle sur ses serveurs. Ce porte-monnaie virtuel pourrait

servir à réaliser des paiements en ligne sur toute l'Europe ou

à réaliser des transferts d'argent, Facebook perçoit une

commission sur le paiement ou le transfert. (21)

Amazon qui est une entreprise de commerce

électronique a annoncé le développement de tablettes

Kindle destinées à servir de caisses enregistreuses pour les

commerçants. Elle ferait également travailler plus de 600

personnes dans son département paiement pour éviter les trop

nombreux abandons lors de l'acte d'achat en simplifiant la démarche

grâce à un système de paiement en un clic. (22)

AlibAbA : Après son introduction à

la bourse de New York qui est considéré comme la plus importante

dans l'histoire des introductions boursières, Alibaba a levé 25

milliards de dollars (23) , un mois après il obtenait de Pékin

une licence bancaire qui lui permettra de collecter des dépôts et

d'offrir tous les services classiques bancaire.

(17)

econum.fr/tag/gafa

(18)

support.apple.com/fr-fr/HT201239

(19) Wikipedia

(20)

Google.com/gwallet

(21)

lactualite.com/lactualite-affaires/2014/05/16/une-banque-nommee-facebook

(22) Amazon site officiel

(23)

forbes.com/sites/ryanmac/2014/09/22/alibaba-claims-title-for-largest-global-ipo-ever-with-extra-share-sales/#7ff3c1ee8dcc

13

Le groupe avait déjà lancé Alipay en

2004, un système de transfert d'argent comme PayPal, puis, en 2013, un

fonds de placement, Yu'Ebao, qui a réussi à convaincre 81

millions de clients du site (sur un total de 300 millions) d'y placer une

partie de leurs économies, soit 28 milliards de dollars. Ce fonds est

devenu, en l'espace d'un an, le plus important en Chine. (24)

Section 4 : le M-Banking et l'E-Banking au service de

l'inclusion financière

Au Maroc, la quasi-majorité des transactions est

réalisée en espèces. Les paiements par chèques,

cartes, virement ou prélèvements bancaires sont très

faibles et chaque habitant n'en effectuerait que 4 à 5 par an, soit 10

fois moins qu'un habitant dans les pays émergents, et jusqu'à 100

fois moins comparés à certains pays avancés. Le recours

à des transactions en espèces a un coût jugé

très élevé, actuellement supporté par les

différents acteurs économiques. (25)

Dans ce cadre, Bank Almaghrib en coopération avec l'Agence

nationale de réglementation des télécommunications (ANRT)

et d'autres acteurs, a mené une étude qui a permis de conclure

que le développement d'une solution de paiement mobile constitue une

solution adéquate au contexte marocain.

Cette étude a permis d'identifier les premiers flux de

transactions qui pourraient être dématérialisées,

les profils socio-économiques concernés, les besoins

technologiques et les plateformes techniques à mettre en oeuvre ou

à faire évoluer, les adaptations et évaluations à

opérer et les pistes de complémentarité entre les modes de

paiement existants et le paiement mobile, (26)

4.1 La différence entre le M-Banking et le

M-paiement

Le M-Banking ou la banque mobile est un service fourni par une

banque ou une autre institution financière qui permet à ses

clients de mener des transactions financières à distance à

l'aide d'un appareil mobile tel qu'un téléphone mobile ou une

tablette. Il utilise une application fourni par l'institution financière

à cette fin. (27)

Le M-Banking permet d'effectuer des virements depuis son

smartphone, gérer son compte en banque, le recharger, recevoir des

alertes instantanées, et surtout ne pas avoir à ouvrir son

ordinateur.

Le M-Paiement ou le paiement mobile se réfère aux

services de paiement exploités selon la réglementation

financière et effectués à l'aide d'un appareil mobile. Au

lieu d'utiliser les moyens de paiement classiques comme l'espèce, le

chèque, ou la carte bancaire, un consommateur peut utiliser un

téléphone portable pour payer ces achats. (28)

Il concerne toutes les transactions effectuées depuis

un téléphone mobile et débitées soit sur une carte

bancaire ou soit sur un porte-monnaie électronique.

(24)

forbes.com/sites/ericxlmu/2014/05/18/yuebao-a-brief-history-of-the-chinese-internet-financing-upstart/#32787f7c3c0e0

(25) Article 26, Assistance et accompagnement en vue de la

mise en oeuvre effective d'une solution nationale de paiement mobile, ANRT, 04

Avril 2016 page 09

(26) Article 26, Assistance et accompagnement en vue de la

mise en oeuvre effective d'une solution nationale de paiement mobile, ANRT, 04

Avril 2016

(27) Wikipedia, Mobile Banking

(28) Wikipedia, Mobile payment

14

Le paiement par la technologie Near Field Communication (NFC)

fait partie de ce genre de paiement. Elle consiste à effleurer le

téléphone mobile sur un terminal monétique compatible

NFC.

Le paiement mobile peut également s'effectuer en

transférant de l'argent de mobile à mobile et cela en entrant le

code du commerçant dans une application dédiée à ce

genre de paiement, le mobile devient ainsi une sorte de porte-monnaie

virtuel.

Au Maroc le taux de pénétration mobile est de

128,05% (29), un taux deux fois supérieur à celui de la

bancarisation 68% (30). Ce qui pousse à poser la question suivant :

Pourquoi le Maroc n'a pas encore adopté le paiement mobile alors que

certains pays en Afrique sont déjà avancés dans ce

modèle qui a permis à certains comme Kenya d'améliorer

leur secteur financier.

En 2014, on estime que 62% des Kenyans utilisent le paiement

mobile et que 43% du PIB du pays transite par la solution M-PESA Créer

par l'opérateur Vodafone. (31)

GSMA

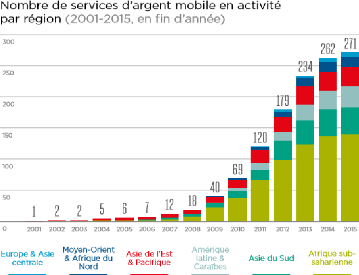

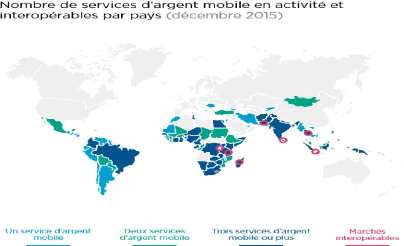

L'argent mobile est désormais dans 93 pays via 271

services, et continue d'améliorer l'inclusion financière ; il est

présent sur six des sept marchés où moins de 20 % de la

population possède un compte bancaire auprès d'un

établissement financier. (32)

(29) Rapport de l'ANRT SUR TELEPHONIE MOBILE AU MAROC

3ème trimestre 2016

(30) Rapport de Bank al maghrib (parut sur

boursenews.ma

(31)

latribune.fr/entreprises-finance/banques-finance/l-afrique-l-epicentre-de-la-mobile-money

(32) et (33) GSMA Rapport sur les services d'argent mobile

En date de décembre 2015, presque deux tiers des

marchés d'argent mobile comptaient au moins deux services en

activité (60 sur 93) et plus d'un tiers en comptaient trois ou plus (35

marchés, avec une moyenne de cinq services par marché). Plus la

concurrence s'intensifie sur ces marchés et plus

l'interopérabilité suscite l'intérêt.

GSM Association

Un nombre croissant de régulateurs reconnaît

l'importance de mettre en place des règles du jeu ouvertes et

équitables pour les services d'argent mobile. En 2015, 51 pays sur 93

possédaient un cadre réglementaire habilitant. (33)

GSM Association

(33) GSMA Rapport de 2015

15

16

L'évolution du modèle commercial de l'argent mobile

s'avère de plus en plus cruciale dans l'environnement plus large des

paiements et technologies financières, un domaine dans lequel les

investissements ont triplé pour atteindre 12,21 milliards USD en 2014.

(34)

4.2 Les différents services financiers mobiles

La GSM Association définit les différents services

financiers mobiles comme suit : ? L'argent mobile

L'argent mobile utilise la téléphonie mobile pour

offrir des services de transferts d'argent ou de paiement aux personnes peu ou

pas bancarisées. Le service doit offrir au moins un des produits

suivants : transferts nationaux ou internationaux, paiements de facture,

paiements groupés ou paiements marchands ; Le service doit s'appuyer en

grande partie sur un réseau de points de service hors agences bancaires

ou GAB, qui rendent le service accessible aux personnes non bancarisées

ou sous-bancarisées. Les clients doivent pouvoir utiliser le service

sans disposer au préalable d'un compte bancaire. Les services bancaires

mobiles qui utilisent la téléphonie mobile comme un simple canal

d'accès supplémentaire à des produits bancaires

traditionnels ou les services de paiement liés à un compte

bancaire existant ou à une carte de crédit ne sont pas inclus. Le

service doit offrir une interface permettant aux clients ou aux agents

d'effectuer des transactions à partir de téléphones

portables basiques.

? L'épargne mobile

L'épargne mobile utilise la téléphonie

mobile pour offrir des services d'épargne aux personnes peu ou pas

bancarisées. Le service permet à ses souscripteurs

d'épargner de l'argent sur un compte garantissant la

sécurité du principal, et dans certains cas, le versement

d'intérêts ; Le service doit également permettre aux

personnes peu ou pas bancarisées d'épargner de l'argent au moyen

d'un téléphone portable Les services qui utilisent le

téléphone portable comme simple canal d'accès

supplémentaire à un compte d'épargne traditionnel ne sont

pas inclus.

? L'assurance mobile

L'assurance mobile utilise la téléphonie mobile

pour offrir des services d'assurance aux personnes peu ou pas

bancarisées. Le service doit permettre aux souscripteurs de gérer

leurs risques en offrant la garantie d'une indemnisation dans les cas

spécifiés de perte, dommage, maladie ou décès ; Le

service doit permettre aux personnes peu ou pas bancarisées de souscrire

facilement des contrats d'assurance au moyen d'un téléphone

portable. Les services qui utilisent le téléphone portable comme

simple canal d'accès supplémentaire aux clients d'une compagnie

d'assurance pour accéder à des produits d'assurance traditionnels

ne sont pas inclus.

? Le crédit mobile

Le crédit mobile utilise la téléphonie

mobile pour offrir des services de crédit aux personnes peu ou pas

bancarisées. Le service permet à ses souscripteurs d'emprunter

une certaine somme d'argent qu'ils s'engagent à rembourser dans un

délai déterminé. Le service doit permettre aux personnes

peu ou pas bancarisées de solliciter un prêt et de le rembourser

plus facilement au moyen d'un téléphone portable.

(34) GSM Association Rapport de 2015

17

Il est judicieux de signaler que des banques et des assurances ou

des établissements financières utilisent internet et le mobile

pour simple canal d'accès à leurs services, ces

établissements ne peuvent pas être considérés comme

des établissements digitales, parce qu'il y'a une différence

entre une offre digitale et un établissement complètement

digitale.

4.3 Les avantages du Mobile Banking

L'argent mobile a contribué à une transformation

substantielle des conditions de l'inclusion financière, notamment en

Afrique subsaharienne, où 19 marchés comptent plus de comptes

d'argent mobile que de comptes bancaires. Avec 134 millions de comptes actifs

sur 90 jours, l'argent mobile se rapproche du niveau d'adoption de PayPal, qui

affiche 173 millions d'utilisateurs actifs au niveau mondial. Bien que le taux

d'activité des comptes d'argent mobile reste stable à 32,6 %, le

pourcentage de comptes ayant un solde positif atteint 46 % en juin 2015, ce qui

atteste d'un niveau croissant de confiance parmi les utilisateurs de l'argent

mobile.

Un meilleur accès au Mobile Banking contribue à la

croissance économique en augmentant le revenu national par

l'augmentation des épargnes et des investissements pour les

ménages et les petites et moyennes entreprises, en injectant

l'épargne informel dans le système économique.

L'expérience à montrer que le M-Banking a aidé les

gouvernements à accroître la transparence et l'efficacité,

contribué à une plus grande productivité agricole et

à une performance entrepreneuriale, le Mobile Banking a également

contribué à formaliser l'économie informelle, à

renforcer le secteur bancaire et à rendre les paiements d'utilité

publique (connus sous le nom de personne à gouvernement ou P2G) beaucoup

plus efficients et rentables. En Tanzanie, la Société d'eau et

d'assainissement de Dar es Salam a permis des paiements d'eau via l'argent

mobile en 2009, ça a augmenté les revenus des services publics de

45 000 $ US par mois. (35)

L'efficacité des coûts et la croissance commerciale

facilitée par les paiements numériques via l'argent mobile

contribuent à renforcer les budgets du secteur public, en facilitant des

investissements plus efficaces et en contribuant À un Etat plus

efficace.

Exemple de M-Pesa

M-PESA est une solution de paiement mobile

développée par Vodafone au Royaume-Uni et au Kenya en Mars 2007,

en Tanzanie et en Afghanistan. (36) Pour réussir le lancement de son

offre de m-paiement, Safaricom (filiale de Vodafone au Kenya) a pu compter sur

un contexte marché favorable :

(37)

? Une réglementation encourageante au Kenya

? Une position de leader (pratiquement de monopole)

? Un taux de bancarisation de 19% en 2007 (4,6 millions de

comptes en banques)

? Un taux de pénétration du mobile de 100%

? Une qualité faible des alternatives pour le transfert

d'argent tenant notamment aux faibles

montants en jeu et aux coûts élevés des

transactions.

(35) GSM Association rapport de 2015

(36) Wikipedia/M-Pesa

(37) Philippe PESTANES ET Philippe BREUL, Mobile paiement ...

Une révolution venue du « Sud » ! 2010, KURT SALMON

18

Parallèlement, Safaricom s'est donné les moyens de

réussir le lancement de son offre grâce notamment :

? A un effort de communication média important,

centré sur le slogan « Send Money Home » qui s'est

élevé à près de 10m$ relayée par une

activation terrain très active au niveau des clients finaux et des

distributeurs

? Au déploiement d'un réseau de distribution

dense et de proximité pour être au plus près des clients,

capable de proposer et d'assurer un service de qualité.

? Au développement et la promotion des usages à la

fois en BtoC et en BtoB

? A des coûts de services relativement faibles : lorsque

Western Union et MoneyGram

prélèvent respectivement 17% et 19% pour un

transfert de 100€, Safaricom n'en prélève que 1%.

Dix ans après le lancement de M-Pesa, l'argent mobile est

omniprésent en Kenya. La croissance a été explosive

dès le début : il y avait 20 000 utilisateurs actifs au premier

mois (mars 2007) et un million d'utilisateurs actifs huit mois plus tard. Au

fur et à mesure que de nouveaux utilisateurs rejoignaient le

système, Safaricom a commencé à augmenter sa valeur en

lançant de nouveaux produits et services, Et élargi

l'écosystème à travers des partenariats divers. En 2016,

M-Pesa comptait 16,6 millions de clients actifs (38), soit près des deux

tiers de la population adulte, les revenus de M-Pesa (399 Millions de dollars)

(39) représentent plus de 20% des revenus totaux de Safaricom.

M-pesa, déplace quotidiennement plus de 24 millions de

dollars, et environ 8,8 milliards par année (soit 40 % du PIB national)

(40).

Fast Payment, premier opérateur de paiement en ligne

certifié PCIDSS de niveau 1 au Maroc, vient de lancer la première

application de paiement en ligne au niveau du Maroc. Cette application gratuite

permet aux smartphones de devenir un moyen de paiement comme un autre. Elle

s'adresse aux personnes à la recherche d'un moyen de paiement pratique

et sûr. Pour s'y inscrire, l'application est à

télécharger sur Google Play et bientôt sur Apple Store.

Cette application permet de payer ses achats, rapidement et de

manière sécurisée, grâce à un portefeuille

numérique de cartes bancaires, toutes banques confondues. Fpay.me offre

également la possibilité de solliciter une tierce personne, quel

que soit son lieu, pour payer des achats de façon instantanée.

Avec le lancement de cette nouvelle application, Fast Payment

franchit une étape importante de son développement et

prévoit pour l'année 2017, un important déploiement de

Fpay.me dans tous les commerces et chez tous professionnels au Maroc qui le

désirent, et à l'international.

4.4 Les banques participatives et le paiement mobile

Une banque participative ne peut pas reposer uniquement sur

l'argument de la conformité chariàa pour gagner une part de

marché et concurrencer les banques classiques avec leurs grand

réseaux d'agences, mais doivent chercher de nouvelle façons de

proposer leurs services à couts bas.

Parmi les projets sur lesquelles une banque participative peut

investir est la mise en place d'une solution de paiement compatible à la

chariàa

(38) Ibid.

(39) Ibid.

(40)

un.org/africarenewal/fr/magazine/avril-2014/l'accès-à-internet-n'est-plus-un-luxe

19

Le parc mobile ne cesse de grimper au Maroc, L'occasion pour les

banques participatives d'attirer des clients en utilisant cette solution,

contrairement à ce que la majorité peut penser, la

sécurité est renforcée, puisque le code de

sécurité ne circule jamais. Dans chaque transaction, le

système crée un numéro pour un seul usage.

Pour le consommateur, ce type de paiement facilite

énormément la transaction. Il suffit d'effleurer le

téléphone sur un terminal monétique pour régler ses

achats. De plus le m-payement limitera l'usage du cash et donc le risque de vol

ou de détournement. Et en cas de perte ou de vol du

téléphone, l'application peut être bloquée à

distance.

Pour les entreprises qui collectent du cash auprès d'un

réseau très dispersé comme les sociétés qui

distribuent des produits auprès des petits commerces. Le m-paiement

résoud pour elles d'énormes problèmes de collecte, de

sécurité, d'acheminement et de recoupement.

4.5 L'e-Banking et la banque digitale

Aujourd'hui on constate un grand changement dans les

comportements des clients d'une banque, ces changements se traduisent par de

moins en moins de visite en agence et de plus en plus d'utilisation de canaux

automatiques et de canaux à distance. Les banques participatives au

Maroc peuvent profiter de ce changement numérique pour adopter un

business model basé sur des plateformes, et abandonner le business model

classique des banques conventionnelles basé sur le réseau

d'agences, pour leurs permettre de réduire les couts de structure et de

personnel, et de répondre aux attentes de cette clientèle qui

souhaite avoir la banque dans leurs smartphones, tablettes, et ordinateurs.

? La banque en ligne

La banque en ligne, également appelée banque sur

Internet, e-Banking, banque digitale ou banque virtuelle, est une institution

financière qui n'a pas d'agences bancaires physiques, tous les services

bancaires sont effectués en ligne, les avantages sont que, sans le

coût des sites physiques, les banques en ligne offrent des taux de

bénéfice plus élevés sur les produits

d'épargne et d'investissement, et propose des frais plus bas.

4.6 A quoi ressemblera l'agence bancaire de demain ?

« Il y'aura toujours des agences bancaires, il faudra

toujours que les clients puissent à un certain moment rencontrer leur

conseiller, mais les agences seront différentes, et ce que les clients

peuvent faire dans ces agences sera diffèrent, aujourd'hui l'agence est

là pour tout faire : ouvrir un compte, déposer un chèque,

poser une question à son conseiller concernant un financement. Ce qui va

se passer est que les clients vont commencer à réaliser une

grande partie des taches à distance ou sur des automates, ça

existe déjà, mais le digitale va permettre de faire beaucoup

plus. Et donc l'agence va se recentrer sur le coeur de sa valeur ajoutée

qui est le conseille pour des demandes plus complexes : un client qui a un

projet immobilier ou un projet d'épargne par exemple, ces conditions

vont augmenter la qualité de service pour le client qui aura à

disposition des outils simples d'utilisation et disponibles 24/24, et quand il

fera l'effort de se déplacer en agence ça sera pour obtenir un

vrai conseille. » Axel Reinaud, Directeur Associé senior a The

Boston Consulting Group

? Comment mettre en place ce nouveau modèle

?

Il y'a deux grands challenges pour les banques participatives :

le premier est celui du système d'information puisque les nouveaux

outils digitaux impliquent l'utilisation de nouvelles plateformes, des

nouvelles techniques de développement, les questions qui vont se poser

seront celles qui

20

concerne l'organisation de l'IT, de choix de technologie et de

nouvelles façons de travailler qui concerne la relation entre

l'équipe marketing qui réfléchissent aux besoins des

clients et l'IT.

Le deuxième challenge est celui des compétences des

conseillers et des experts qui vont intervenir dans l'ensemble des relations

avec les clients puisque leur rôle va devenir beaucoup plus centré

sur les missions de conseil et d'expertise, et donc il va falloir s'assurer de

la montée en compétence techniques et chariatiques de l'ensemble

des effectifs qui sont en front office et en middle office.

4.7 Les avantage du modèle digital pour la banque

participative

Une banque participative ne peut pas uniquement se basé

sur l'argument de la conformité et l'éthique pour survivre,

D'après le dernier sondage de Flm publié le 16 janvier 2017 au

journal les Eco, Affichages : 891 : 79% des internautes

n'étaient pas confiants dans la réussite au Maroc de la banque

islamique dite participative, les banques conventionnelles au Maroc ont

déjà des parts importantes de marché en se basant sur

leurs réseaux d'agences qui existent depuis des années. Attijari

Wafa Bank dispose de 2636 agences au Maroc (41), et la banque populaire dispose

de 1326 agences bancaires(42). Les banques participatives Peuvent

réduire cet écart dès le lancement en adoptant le

modèle digitale.

? Rendement supérieure

Étant donné que les banques en ligne n'ont

généralement pas les mêmes frais généraux que

les banques traditionnelles, elles peuvent passer leurs économies

à leurs clients sous la forme de bénéfices plus

élevés dans le cas des dépôts d'investissement.

La Banque Digitale à un taux de rendement des actions

(ROE) admirablement élevé et un taux de croissance des

bénéfices élevé par rapport à toutes les

banques plus traditionnelles (leur ROE est d'environ 16%, même les

grandes banques comme Wells Fargo n'ont pas ce taux). (43)

? Moins de frais

Encore une fois, parce qu'ils ont des frais

généraux beaucoup plus petits à traiter, les banques en

ligne sont généralement en mesure d'offrir des frais plus bas que

les banques traditionnelles. Dans la plupart des banques en ligne, beaucoup de

leurs types de compte offrent des taxes nulles.

? Simplicité d'utilisation

Étant donné que leur structure commerciale est

basée en ligne, il est logique que les banques en ligne fournissent

à leurs clients des plates-formes faciles à utiliser. En outre,

la plupart des banques en ligne ont maintenant des applications mobiles pour

répondre aux besoins bancaires de leurs clients. Le service

numérique à distance est tellement mieux que le contacte

physique, car on peut garder une piste d'audit complète des appels

téléphoniques et des clics du client.

La banque en ligne représente maintenant 53% des

transactions bancaires, contre 14% pour les visites en agence aux Etats unis,

selon une étude d'AlixPartners. (44)

(41) Rapport de février 2015 site d'Attijari

(42) Rapport de site officiel de la banque central populaire

(43) Skinner, Chris « Strategies to launch or become a

digital bank » 2014, Marshall Cavendish Editions

(44)

alixpartners.com/en/MediaCenter/Consumer-Banking-Behavior-Continues-to-Evolve-Mobile-Is-Now-Mainstream-Says-AlixPartners-Study.aspx

21

Dans d'autres pays développés. Par exemple, Danske

Bank a noté dans un rapport en 2011 que les transactions de caissiers

ont diminué de 32% entre 2009 et 2011 à cause de l'augmentation

du l'é-Banking.

En plus de cela, les banques danoises, avec d'autres dans les

pays nordiques, se sont concentrées Sur l'utilisation des

identités numériques pour éviter d'avoir à bord des

clients en utilisant un processus traditionnel sur papier. «À

bord+» est le terme utilisé par les banques pour gérer le

processus d'ouverture de compte et est très difficile en raison des

exigences réglementaires de Know Your Client (KYC). KYC exige que les

nouveaux clients qui ouvrent des comptes auprès d'une banque doivent

prouver leur identité avec divers documents, comme un passeport ou un

permis de conduire, ainsi qu'une preuve d'adresse à travers les lettres

officielles qui leur sont envoyées récemment à cette

adresse, comme une facture d'électricité. En revanche, les

identités numériques permettent aux clients d'être reconnus

sans la nécessité d'une telle documentation physique, et sont la

façon probable dont les banques géreront le processus KYC

à l'avenir.

Les banques nordiques ont été les premières

banques à accepter ces identités numériques pour deux

raisons. Premièrement, les gouvernements et les banques ont

travaillé en collaboration pour créer de telles capacités

et, deuxièmement, parce que les services bancaires par Internet sont

devenus si dominants dans la région au cours de la dernière

décennie. Par exemple, 80% de la population danoise utilise les services

bancaires par Internet - soit le double de la moyenne dans l'Union

européenne (UE) - et un partenariat public / privé de

développement entre le gouvernement et la finance a été

créé pour développer les identités

électroniques. Une fois créé, l'e-id peut être

utilisé pour ouvrir de nouveaux comptes financiers, sans

nécessiter une visite en agence.

L'utilisation par les pays nordiques d'un programme

d'identité numérique qui est utilisé et partagé par

le gouvernement et les banques est admirable, car cela signifie que le

bien-être, les soins de santé, les avantages et les services

bancaires sont tous harmonisés.

Il en résulte que la plupart des banques finiront par se

rationaliser à raison d'une seule agence pour 250 000 personnes - ou

d'une agence pour chaque grande ville, ville et centre commercial -

plutôt que la structure actuelle qui alloue environ une agence pour 20

000 personnes.

La question est alors la suivante : Que faire avec les 80% des

agences qui ne sont plus nécessaires ?

Dans son ouvrage Digital Bank, Skinner Chris propose de les

rendre des stations de libre-service avec des guichets automatiques et des

machines de dépôt. Contrairement à ce que cela pourrait

impliquer, ces hubs ne déconnecteraient pas le client du visage humain

des banques car, si vous vouliez parler à un humain, il y aurait un

terminal vidéo à distance pour l'accès au conseil et, si

vous vouliez Parler en face-à-face avec un humain, la banque offrirait

un rendez-vous rendant facilité qui permettrait à quelqu'un de la

banque de rendre visite au client soit à la maison ou au travail.

? La banque digitale est une banque sociale

Lorsqu'on a posé la question à la banque

américaine Wells Fargo pourquoi ils bloguaient, la réponse a

été : "Si vous n'êtes pas actifs sur les réseaux

sociaux comme Facebook, Twitter, et YouTube, vos clients parleront de vous

négativement, Wells Fargo a constaté qu'il y avait des

commentaires négatifs mais, en demandant à une équipe de

surveiller les médias sociaux 24/7, il a toujours répondu

à tout commentaire négatif immédiatement. Les clients sont

devenus beaucoup plus polis et calmes, la banque a appris beaucoup plus sur ce

que les clients frustrés. Il en résulte de meilleurs produits et

services.

22

En 2012, ICICI Bank en Inde a lancé des services bancaires

complets Sur Facebook. Comme il y a plus de 80 millions d'utilisateurs de

Facebook en Inde, ICICI Bank a estimé qu'il était possible

d'engager ces utilisateurs par un service bancaire sur Facebook. Ce service

bancaire a été lancé en février 2012 et a obtenu un

million de Likes sur Facebook en à peine dix mois.

Après un an, la banque avait atteint plus de deux millions

Likes, et aujourd'hui sa page Facebook offre des Services bancaires ainsi que

beaucoup d'autres services d'engagement des clients. L'innovation la plus

récente de la banque a été un service appelé iWish

qui est une solution d'épargne flexible, Lancé en partenariat

avec la société américaine SmartyPig.

La conclusion est que si les banques participatives ne sont pas

agressivement à la recherche de migrer les clients de la distribution

physique vers la distribution numérique, elles ne pourraient pas

détenir une part de marché importante.

4.8 La néobanque

Les néobanques proposent des services de compte courant en

ligne, sans agence physique. Aujourd'hui, la seule néobanque

française est LA BANK NICKEL qui s'appuie sur un réseau de

distribution atypique pour distribuer ses produits : les bureaux de tabac par

exemple, Le compte courant s'ouvre en 5 minutes, après un scan de la

pièce d'identité sur une borne Nickel. Le client peut payer avec

sa carte sans autorisation de découvert, effectuer des virements ou

consulter ses comptes en ligne. Le tout pour des tarifs très bas (frais

annoncés entre 40 € et 50 € par an) (45)

Il en existe d'autres néobanques comme Number 26 en

Allemagne ou Atom Bank et Mondo au Royaume-Uni.

? Exemple d'Orange Bank

L'opérateur mobile Orange a lancé cet

été une nouvelle banque mobile appelé Orange Bank. Orange

part du principe que la banque classique n'a pas encore fait sa

révolution digitale, Stéphane Richard, PDG d'Orange, envisage de

disrupter le secteur en proposant un service pensé nativement pour le

digital.

Tout pourra se faire en ligne via une application

dédiée. Cette interface servira à ouvrir un compte courant

ou un compte épargne, à payer, à réaliser les

virements d'un simple message, à obtenir des relevés de compte,

à bloquer la carte en 2 clics en cas de perte ou de vol, et même

à contracter un prêt. Chaque mouvement sera instantané et

consultable immédiatement, sans le moindre délai comme c'est le

cas pour la plupart des banques.

Il permet également de 'adresser à un assistant

virtuel basé sur la solution d'IBM, disponible à tout moment, ou

demander à être rappelé par un conseiller dans les 5

minutes.

Il y aura également une API (Application programming

interface) pour accéder à ses données bancaires depuis une

autre application comme LINXO que je vais aborder dans la partie qui concerne

les FinTech et l'agrégation des comptes

Orange Bank fournira une carte bancaire VISA mais permettra aussi

de payer sans contact avec un mobile compatible avec la technologie NFC.

Il sera possible de bloquer temporairement la carte bancaire

physique depuis l'application en cas de perte ou de vol.

L'application mobile permet également de transférer

de l'argent très simplement par SMS à n'importe qui et donc sans

avoir besoin de renseigner un RIB. (46)

(45)

compte-nickel.fr

(46)

Orange.com

? La première banque islamique

digitale

Ummah Finance proposera l'ensemble des services d'une banque

conventionnelle à travers une banque 100% digitale qui associe

sécurité, accessibilité et conformité à la

Sharia.

Basée à Londres, la startup Ummah Finance est

actuellement en phase de levée de fonds et de recrutement de ses

équipes. L'application Ummah Finance sera compatible iOS et Android et

disponible sur App Store et Google Play. (47)

Cette banque et le Mariage de la finance Islamique et de la

FinTech qui sera l'objet du deuxième chapitre.

23

(47)

http://ummah-finance.uk/about-us/

(Mars 2017)

24

Chapitre 2 : Les FinTech sont-elles une menace ou bien

une opportunité pour les banques participatives ?

Les dernières conférences sur la finance islamique,

comme la World Islamic Banking Conference tenue en décembre 2015

à Manama. Le Forum international sur la finance islamique 2016 qui a eu

lieu à Khartoum. La conférence islamique sur la finance et

l'investissement Euromoney, qui a eu lieu à Londres, ainsi que le

Congrès islamique d'Asie / Moyen-Orient 2016 qui s'est tenue à

Singapour au début du mois d'avril 2016, tous se concentraient sur les

nouvelles technologies financières qui peuvent être

appliquées à l'industrie financière islamique.

Dans ce chapitre je vais essayer de répondre à deux

questions :

En quoi consistent ces technologies qui touchent la finance ?

Est-ce que ces technologies qu'on appelle FinTech changeront le modèle

actuel des institutions financières islamiques ?

Section 1 : Définition, histoire et statistiques

? Définition

La FinTech est une nouvelle industrie financière qui

déploie la technologie pour améliorer les activités

financières.

Le terme « FinTech » est une contraction de «

finance » et de « technologie ».

Il est également utilisé pour désigner une

compagnie qui oeuvre dans ce domaine, ces FinTech sont

généralement des startups qui maitrisent bien les technologies de

l'information et de la communication, qui tentent de capter les parts de

marché des grosses entreprises en place, qui sont souvent peu innovantes

ou en retard dans l'adoption des nouvelles technologies. Les FinTech regroupent

l'ensemble des entreprises utilisant des modèles opérationnels,

technologiques ou économiques innovants et disruptifs, visant à

traiter des problématiques existantes ou émergentes de

l'industrie des services financiers.

? Histoire des FinTech

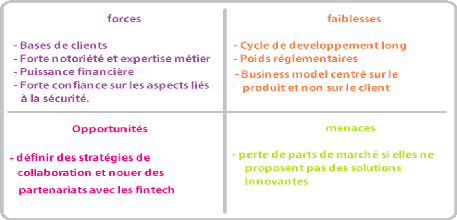

Le business model centré sur le produit et non sur le

client et la réglementation de compliance contraignantes sont les

principales lacunes du système bancaire actuel.

Les banques et assurances restent largement organisées

verticalement autour de produits définis centralement, les nouveaux

acteurs FinTech profitent de leur souplesse pour proposer des services nouveaux

répondant d'abord aux attentes des clients. Leur but n'est pas de

fabriquer des produits mais de proposer un mode de consommation

personnalisée s'appuyant sur l'expérience des clients, et leur

savoir-faire. En cela, les FinTech se différencient des acteurs

traditionnels par une simplicité et une rapidité des

opérations, une convivialité dans les relations et une

personnalisation des processus. Le recours au digital ne conduit pas à

la standardisation et la « massification » de l'offre mais au

contraire à la personnalisation de l'offre. C'est la différence

majeure entre les FinTech et les acteurs traditionnels de la finance dont les

programmes informatiques ont été écrits sur des logiciels

anciens.

Cette approche de masse où chacun est catalogué

dans une case afin de satisfaire aux dispositifs de Compliance et d'analyse de

risque ne permet pas une relation individualisée et

personnalisée.

25

Des clients insatisfaits par l'offre

existante.

Défiants envers les banques depuis la crise, les clients

remettent en cause la pertinence des conseils apportés et refusent les

tarifs élevés des banques (dûs au système de

subventions croisées où certains services sont facturés

à un prix élevé pour en compenser d'autres moins

rentables).

Une mutation des pratiques et des usages.

La démocratisation du smartphone et de la donnée

mobile transforme en profondeur les attentes des clients plus connectés.

Le boom du e-commerce crée de nouveaux besoins en matière de

sécurisation des paiements en ligne et ouvre la voie aux FinTech 2.0.

Les réseaux sociaux constituent un formidable outil de marketing digital

qui réduit les dépenses d'évangélisation.

Une réglementation plus favorable.

Les évolutions réglementaires sur les

marchés des paiements et du crédit ouvrent la voie à de

nouveaux entrants.

Un fort taux de pénétration de l'internet

mobile.

L'arrivée de l'ADSL et de l'internet haut débit

mobile (3G puis 4G, wifi) démultiplie les possibilités de

traitement de l'information pour les nouvelles FinTech. Le développement

de l'IT et du Cloud rend possible le stockage de l'information à faible

coût.

? Statistiques des FinTech

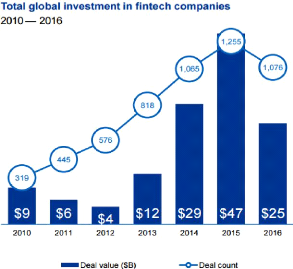

L'année 2015 est considérée comme

l'année des FinTech, avec un investissement global de 47 milliard de

dollars.

26

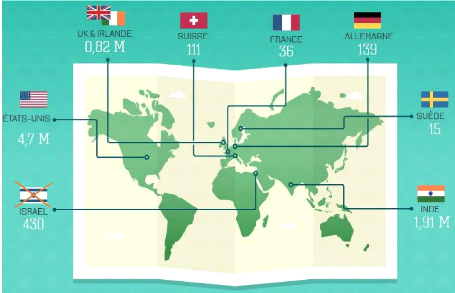

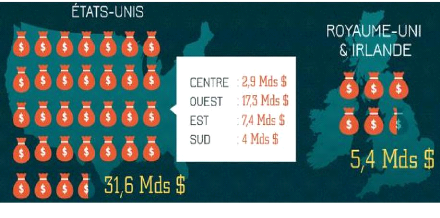

Les Etats-unis, avec l'Inde et le Royaume unis sont les pays ou

il y'a le plus de startups fintech.

ecoreuil.fr

Entre 2010 et 2015 49,7 Milliard de dollars ont été

investis dans les fintech.

Les Etats-unis est le premier invesstisseur dans les fintech avec

31,6 Milliard de dollars, suivi par le Royaume uni et l'Irlande avec un

invesstissement de 5,4 Milliard de dollars.

ecoreuil.fr

le reste de l'Europe ont investi 4.4 Mds, la Chine 3.5 Mds,

l'Inde 2.2 Mdr.

27

ecoreuil.fr

Cetaines pays en Afrique ont commancé à

s'interesser au fintech et y invesstissent en total 329 Millions de dollars.

ecoreuil.fr

Section 2 : À chaque service financier sa

FinTech

La pression du digital dans la banque provient d'un

mécontentement de la société dans son ensemble, qui

entraîne un changement profond des mentalités. Des initiatives

comme Finance Watch (48) dont la motivation est de construire « une

finance au service de la société » témoigne que

même d'anciens banquiers ont pris conscience de l'inadéquation du

secteur bancaire vis-à-vis de la vie « réelle »

économique et sociale.

Comme a était précisé dans le chapitre

précédant, la fréquentation des agences bancaires connait

une tendance mondiale baissière. Et cela ne devrait pas s'arranger car

même le financement immobilier, pourtant chasse gardée des

agences, peut désormais être souscrit en ligne comme chez

Boursorama. Ce qui signifie que l'on peut dès aujourd'hui souscrire

quasiment tous les produits financiers en ligne.

(48)

finance-watch.org/Fr

(49) banque en ligne française

28

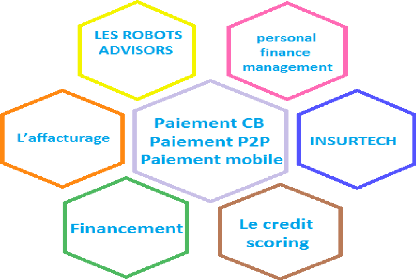

Les fintech interviennent dans les domaines suivants :

(50)

? L'agrégation des comptes

Au Maroc, le taux de multibancarisation est estimé

à 12% D'après les statistique parus le

06/06/2016 au journal l'économiste .

Ce taux pourrait augmenter dans les années à venir

à cause de l'élaboration d'un dispositif par le groupement

professionnel des banques du Maroc (GPBM) qui va permettre de simplifier la

migration d'un établissement bancaire à un autre, mais pas la

portabilité des comptes. C'est le schéma qui se pratique dans les

télécoms où il est possible de changer d'opérateur

en gardant le même numéro de téléphone mobile.

Un client aujourd'hui peut avoir plusieurs comptes ouverts chez

différentes établissements, ce qui permet de poser la question de

comment gérer ces comptes et avoir une seule plateforme qui peut lui

donner une image exhaustive de ses comptes, de ses revenus et ses

dépenses.

C'est ou est né deux notions qu'on ne peut pas aujourd'hui

dissocier : La notion d'agrégateur de compte et celle du personal

finance management (PFM). Ce sont des services en ligne consistant à

fournir des informations consolidées concernant un ou plusieurs comptes

de paiement détenus par l'utilisateur de services de paiement soit

auprès d'un autre prestataire de services de paiement, soit

auprès de plus d'un prestataire de services de paiement.

(50) fait par moi-même (liste non exhaustive)

(51) Edition N° :4788 par Franck FAGNON

29

L'exemple de LINXO

LINXO est une FinTech créé en 2010 connectée

via son application à plus de 156 banques. Elle permet de gérer

son budget personnel, familial ou professionnel et tous ses comptes

bancaires.

Cette application permet de regrouper l'ensemble des comptes d'un

utilisateur (les comptes courants, les comptes d'épargne et

d'investissement, les assurances vie, l'épargne salariale, compte

PayPal.)

L'idée est de récupérer l'ensemble des

informations financières d'un utilisateur, de les organisés, pour

l'aider à répondre aux questions de la vie de tous les jours et

de prévoir les dépenses des 30 prochaines jours en se basant sur

l'analyse de l'historique et des dépenses récurrentes. (52)

(53)

L'application est gratuite et sécurisée, il suffit

d'avoir un smartphone et une connexion internet pour synchroniser l'ensemble de

ses comptes pour bénéficier de ces services. Grace à la

réussite de son application, LINXO a développé une

stratégie de déploiement en marque blanche au sein de banques et

assurances.

Le marché des paiements est le segment bancaire le plus

investi par les FinTech, les initiatives se démultiplient, et les

FinTech proposent Plusieurs solutions de paiement :

(52) L'agrégation des comptes, accélérateur

de la digitalisation des services financiers, SYRTALS, novembre 2016.

(53) Présentation de Linxo,

youtube.com/watch?v=lcyS7jozpa4.

30

+ Le paiement mobile

Grâce à son téléphone, un client peut

régler un achat à un commerçant qui n'accepte pas la carte

bancaire (via le scan d'un QR code, l'envoi d'un texto, ou puce NFC).

L'objectif est de Fluidifier le passage en caisse et diversifier les

possibilités de paiement. Lydia Solutions est une

fintech qui propose un service de paiement mobile : Une fois l'application

Lydia Solutions téléchargée, le client entre ses

coordonnées de carte bancaire. Lors d'un paiement, son

téléphone génère un QR code qui est scanné

par le téléphone du commerçant. Les fonds sont

prélevés sur le compte du client et transférés au

commerçant.

+ Le transfert d'argent

Des FinTech comme Afrimarket ou Paytop

en France, Kantox ou Transferwise au

Royaume-Uni ou WorldRemit aux États-Unis permettent

à leurs clients d'effectuer des transferts de fonds transfrontaliers en

recourant ou non à une conversion en devises étrangères.

L'objectif est de réduire le coût des transferts et simplifier la

réception des fonds.

+ Les paiements peer-to-peer

Monexion, Payname, ou encore Pumpkin permettent à des

particuliers d'effectuer des remboursements à leurs pairs sur la base

d'un virement simplifié. L'objectif est de Rendre possible le paiement

sans chèque, ni espèces. Et surtout sans passer par une

banque.

+ Les fournisseurs de terminaux de paiement

Des FinTech comme Smile&Pay ou

Famoco vendent des terminaux de paiement alternatifs, moins

coûteux que les solutions bancaires traditionnelles et plus

adaptés aux petits commerçants souvent mobiles.

+ L'affacturage

Des FinTech spécialisées dans l'affacturage

permettent une meilleure gestion du poste client. Elles proposent aux

entreprises de financer leurs créances commerciales, afin que ces

dernières récupèrent immédiatement de la

trésorerie. Elles se distinguent des solutions classiques par la

rapidité du processus, l'absence de garanties demandées et des

tarifs plus faibles.

Finexkap et Creancio sont deux

FinTech spécialisés dans l'affacturage.

+ Les roboadvisors

Ces Fintech proposent aux particuliers des solutions en ligne

d'aide à la gestion de l'épargne. À partir d'un

questionnaire, elles établissent le profil de risque du client et lui

indiquent des suggestions de placements financiers. Les plus connus sont

Yomoni, Advize, Anatec.

+ Les financements peer to peer

Des FinTech spécialisées dans le financement que

nous appelons des plateformes de crowdfunding et de crowdequity permettent le

financement des particuliers et PME sans passer par les banques, le

crowdfunding fera l'objet de la deuxième partie.

31

? Le credit scoring et l'insurtech

L'utilisation massive des données dans le credit scoring

est déjà une réalité aux Etats Unis.

Pour les prêts aux entreprises, les sociétés

comme OnDeck et Kabbage utilisent dans

l'analyse des dossiers de prêt un mix de données

hétérogènes issues des chiffres de vente, des

éléments de bilan, des retours consommateurs sur les

réseaux sociaux, etc. De même, des sociétés comme

LendUp (54) utilisent des données

supplémentaires à celles généralement

utilisées par les plateformes américaines comme le FICO

score (55) : pour ces sociétés, les données comme

les habitudes de remboursement des particuliers sont des indicateurs fiables,