2.2 Méthodes d'analyse

A. Spécification des modèles

économétriques

Pour estimer la relation entre l'APD et les réformes

économiques, nous allons invoquer divers modèles

économétriques. Nous nous inspirons des travaux de Giuliano,

Mishra, et Spilimbergo (2009) sur les réformes et la démocratie

et postulons le modèle suivant :

???é????????????,??= á

??é????????????,??_1 + â ????????,??_1 + ?

X??,??_1 + ????,?? (2)

Dans cette équation, ???é????????????,??

est la variable dépendante capturant les réformes

économiques. Il faut noter que ??é????????????,?? est

obtenue à partir des indices de réforme sectorielle par l'une des

méthodes d'agrégation décrite plus haut.

??é????????????,??_1 est le niveau de l'indice

de réforme au cours de l'année ?? - 1. ????????,??_1

est le proxy mesurant l'APD. Pour les estimations, nous utiliseront trois

différents proxys à savoir; l'aide en proportion du Produit

National Brute (PNB), l'aide en proportion du Produit Intérieur Brute

(PIB), et l'aide par tête. X??,??_1 est un vecteur de variable

de contrôle qui comprend des variables comme le niveau de réforme

dans les pays voisins pour capturer l'effet de contagion des réformes,

le PIB par tête pour capturer l'effet du niveau de développement

sur la capacité à reformer. Les autres variables de

contrôle sont la qualité des institutions ; le taux de

scolarisation au secondaire; l'existence de dévaluation de la

monnaie, et l'existence d'un programme du FMI et/ou de la Banque

Mondiale.

Mémoire de fin de formation ISIA 30

Rédigé par : Marius KOUNOU

L'aide au développement stimule-t-elle des

réformes économiques?

B. Méthodes d'estimation des modèles

économétriques

Nous commençons l'analyse en examinant

l'équation (2) par les Moindres Carrés Ordinaire (MCO). Dans

cette estimation l'unité d'observations est la paire (pays,

année). Les hypothèses sur les résidus sont entre autres,

l'homoscédasticité, l'absence d'autocorrélation, et la

non-corrélation entre les résidus et les variables

explicatives.

Cependant, étant donné la nature des

données qui sont de panel, la méthode des MCO pose un

problème. En particulier, l'hypothèse d'absence

d'autocorrélation sera probablement violer car les données

étant répétées pour un même pays. Par

ailleurs, les MCO ne capturent adéquatement

l'hétérogénéité non observée entre

les pays et leurs facteurs spécifiques qui affectent la relation entre

aide et réformes. Pour analyser plus en détail la relation entre

l'aide et les réformes, nous étendons l'analyse empirique en

utilisant les méthodes d'estimation sur donnée de panel. Cette

approche a l'avantage d'aborder, au moins dans une certaine mesure, le

problème de l'hétérogénéité non

observée (Green 2012).

Mémoire de fin de formation ISIA 31

Rédigé par : Marius KOUNOU

L'aide au développement stimule-t-elle des

réformes économiques?

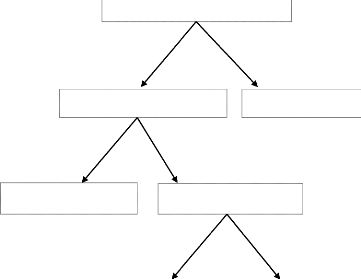

Test d'homogénéité sur

données de panel

Figure 3 : Procédure générale du

test d'homogénéité

????,??= ái + ??'??????,?? + ??????

3 Vrai

??0 3 Rejetée ??0

??01 Rejetée

??01 Vrai

????,??= á + â'????,?? + ??????

2 Vrai

??0 2 Rejetée ??0

Test ??01 : ???? = á ???? = â

? i ? [1,N]

Test ??03 ái = á ?i ? [1,

N]

Test ??02 : ???? = â ,? i ? [1, N]

|

????,??= á + â'????,?? + ??????

|

????,??= ái + ??'??????,?? + ??????

|

|

Sources : Hurlin (2003)

|

|

Avant de présenter ces méthodes, il est d'usage

dans des données de panel de s'assurer de la spécification

homogène ou hétérogène du processus

générateur des données. Pour ce faire, le test

d'homogénéité de Fisher encore appelé test

d'empilage peut être utilisé. Le principe du test est

exposé dans l'encadré ci-dessous. Sur le plan

économétrique, il s'agit de tester l'égalité des

coefficients du modèle étudié dans la dimension

individuelle. Sur le plan économique, il permet de vérifier si on

est en droit d'admettre que le modèle théorique

étudié est parfaitement identique pour tous les

Mémoire de fin de formation ISIA 32

Rédigé par : Marius KOUNOU

L'aide au développement stimule-t-elle des

réformes économiques?

individus ou s'il existe des spécificités

propres à chaque individu. Le principe du test est exposé dans

l'encadre ci-dessus.

(3)

F1 =

SCR1,c-SCR1 (N-1)(k+1)

SCR1

NT-N(K+1)

) On considère le test de l'hypothèse

d'homogénéité totale. L'hypothèse nulle

associée s'écrit : Hô : âi = 13 ; ái =

á,V i = 1...N La statistique de Fisher F1 associée au

test d'Homogénéité totale Hô s'écrit sous la

forme suivante et suit un Fisher avec (N-1)(k+1) et NT-N(K+1)

degrés de liberté :

Où SCR1 désigne la somme des

carrés des résidus du modèle et SCR1,c la somme des

carrés des résidus du modèle contraint.

La somme des carrés des résidus du modèle

non contraint est simplement définie comme la somme des carrés

des résidus obtenus pour les N équations individuelles. Soit

SCR1 = EN1 SCRi Avec SCRi = YiYi -

(Xi'Yi ) Xi'Xi )-1 (Xi'Yi )

(4)

Les conclusions de ce test sont les suivantes : si l'on

accepte l'hypothèse nulle d'homogénéité globale, on

obtient alors un modèle pooled totalement homogène. Par contre si

on rejette l'hypothèse nulle, on passe à la seconde étape

qui consiste à déterminer si

l'hétérogénéité provient des

paramètres.

) Elle consiste à tester l'égalité pour tous

les individus des K composantes des vecteurs

Soit donc Hô : âi = 13, V i = 1...N. La

statistique de Fisher F2 associée au test

d'homogénéité totale Hô dans le modèle (3.4)

s'écrit sous la forme suivante :

SCR1,c'-SCR1 (N-1)k SCR1

NT-N(K+1)

(5)

F2 =

Encadré 1 : Les différentes étapes

du Test d'Homogénéité

Mémoire de fin de formation ISIA 33

Rédigé par : Marius KOUNOU

L'aide au développement stimule-t-elle des

réformes économiques?

(7)

F3 =

SCR1,c-SCR1,c' (N-1)

SCR1,c'

F2 suit un Fisher avec (N-1)k et NT-N(K+1)

degrés de liberté et SCR1,c'est la somme des carrés des

résidus du modèle contraint. Elle est donnée par la

formule suivante :

SCR1, c' = ?i=1 N Yi' Yi - (? i = 1 N

Xi'Yi )' ( ?i=1 N Xi'Xi )-1 (? i = 1 N

Xi'Yi ) (6)

Les conclusions de ce deuxième test sont les suivantes

: si on rejette l'hypothèse nulle d'égalité des

paramètres, on rejette alors la structure de panel et l'estimation se

fait en considérant N modèles individu par individu. Si en

revanche, on accepte l'hypothèse Hô , on retient la structure de

panel et l'on passe à la troisième étape consistant

à déterminer si les constantes ont une dimension individuelle.

? Elle consiste à tester l'égalité des N

constantes individuelles sous l'hypothèse de paramètres communs

`à tous les individus. On a donc Hô : ái = á, Vi =

1...N La statistique de Fisher F3 associée au test

d'Homogénéité totale Hô dans le modèle (3.4)

suit un Fisher avec (N-1) et N(T-1)-K degrés de liberté. Elle se

calcule par :

N(T-1)-K

Les conclusions de ce dernier test sont les suivantes : si

l'on rejette Hô , on obtient un modèle de panel avec effets

individuels. Dans le cas ou` l'on accepte Hô, on retrouve une structure

de panel totalement homogène (modèle pooled). Ce dernier test ne

sert alors qu'a confirmer ou infirmer les conclusions du premier test.

Sources : Hurlain (2003)

Mémoire de fin de formation ISIA 34

Rédigé par : Marius KOUNOU

L'aide au développement stimule-t-elle des

réformes économiques?

Modèles à effet fixe et à effet

aléatoire

Pour prendre en compte adéquatement la dimension panel

des données, le modèle spécifié à

l'équation (2) est légèrement altéré en

décomposant le terme d'erreur en une composante spécifique

à chaque pays, une composante spécifique à chaque

année et une composante aléatoire. On obtient l'équation

ci-dessous :

???é f ormei,t= á

??é f ormei,t-1 + â ??????i,t-1 + ?

??i,t-1 +ui + ??t + ??i,t (8)

L'estimation de l'équation (8) dépend de

l'hypothèse sur ui qui pourrait être soit fixe ou

aléatoire. Un modèle à effet fixe traite ui comme

une constante supplémentaire qui varie selon les pays et peut être

corrélée avec les variables explicatives. Dans un modèle

à effet aléatoire ui est supposé être une

partie des erreurs et est distribué indépendamment des variables

explicatives. Nous considérons à la fois le modèle

à effet fixe et le modèle à effet aléatoire, et

utilise un test de Hausman pour tester formellement le meilleur

modèle.

Le modèle à effet fixe peut être

estimé en utilisant une méthode d'estimation des effets qui

exploite les écarts des moyennes de groupe (ou période).

L'équation à estimer est écrit comme suit.

???é f ormei,t - ???é f orme

i = ??0 + ??(??????-????) + ?????? -

???? (9)

Le modèle à effet aléatoire estime les

équations suivantes:

|

???é f orme??,?? - ??^???é f orme

i = (1 - ??^)??0 +

??(??it-??i) + vit

vit = (1 - ??^)??i + ??it - ??^??i

??^ = 1 - ????

v???? 2+????2

|

(10)

|

Mémoire de fin de formation ISIA 35

Rédigé par : Marius KOUNOU

L'aide au développement stimule-t-elle des

réformes économiques?

Modèles de panel dynamique

Aussi bien les réformes et l'aide sont très

persistants au cours du temps en ce sens que les valeurs au cours d'une

année sont fortement corrélées aux valeurs des

années subséquentes. Cela explique pourquoi dans notre

spécification, le niveau de réformes au cours de l'année

t-1 est inclus dans le modèle. Cette dynamique dans le modèle

introduit une complication supplémentaire dans l'estimation des

modèles. En fait, en raison de la présence du lag de la variable

dépendante dans le côté droit de l'équation, les

résidus obtenus en prenant la première différence pour

éliminer l'effet fixe sont corrélés et l'estimation par

effet fixe ou aléatoire reste inconsistante (Arellano et Bond, 1991).

Pour résoudre le problème, nous comptons sur le

développement récent des estimations par Méthodes de

Moments Généralisée (GMM) suggérées par

Arellano et Bond (1991), Arellano et Bover (1995) et Blundell et Bond (1998).

Le principe est d'utiliser les retards d'ordre 2 et plus de la variable

dépendante combinés avec les retards de la première

différence des variables de contrôle comme des instruments.

|