|

ANNEE ACADEMIQUE : 2013-2014 JUIN 2014

|

REPUBLIQUE DU BENIN

**********

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE (MESRS)

|

|

Président de jury Membres de

jury

Prof. Fulbert AMOUSSOUGA GERO Prof. Charlemagne B.IGUE

Professeur Titulaire de Science Economique Prof. Denis

ACCLASSATO

Dr. Gilles SOSSOU Dr. Yves SOGLO Dr. Alastaire ALINSATO Dr.

Gilles TOBOSSI

Rapporteurs

Dr. Augustin TCHABOSSOU Dr. Venant QUENUM

Réalisé et soutenu par: Directeur du

Mémoire:

OUONOGO Souleymane Prof. Denis ACCLASSATO

Maître de Conférences Agrégé

de

SURLIQUIDITE BANCAIRE DANS L'UEMOA

MEMOIRE DE MASTER-PTCI

OPTION : ECONOMIE APPLIQUEE

1ère Promotion : 2012-2014

ANALYSE DES DETERMINANTS DE LA

Thème :

Science Economique

Co-directeur du Mémoire:

Dr. TOBOSSI Cossi Gilles

UNIVERSITE D'ABOMEY-CALAVI (UAC)

**********

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION (FASEG)

**********

ECOLE DOCTORALE DE SCIENCES ECONOMIQUES ET DE GESTION

**********

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

AVERTISSEMENT

La Faculté des Sciences Economiques et de

Gestion de l'Université d'Abomey-Calavi, n'entend donner ni approbation,

ni improbation aux opinions émises dans les mémoires. Ces

opinions doivent être considérées comme propres à

leurs auteurs.

Réalisé par OUONOGO Souleymane I

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE

DANS L'UEMOA

DEDICACE

Je dédie ce travail â mes parents, et â

tous ceux qui, â un moment, ou â un autre de ma vie, m'ont

apporté leur soutien.

Réalisé par OUONOGO Souleymane II

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

REMERCIEMENTS

Je ne peux entamer ce mémoire sans m'arrêter pour

exprimer mes vifs remerciements au Professeur Fulbert AMOUSSOUGA GERO,

Directeur de l'Ecole Doctorale, et le

Professeur Charlemagne IGUE, coordonateur du PTCI/Phase II

(campus de Cotonou) et Doyen de la FASEG. Ils ont contribué à ma

formation, tout au long de ce parcours universitaire ; que cet essai les comble

de satisfaction.

Je remercie mes directeurs de mémoire : le Professeur

Denis ACCLASSATO et le Docteur Gilles TOBOSSI, qui ont assuré le suivi

de ce travail.

Un collège de Professeurs, m'ont faits

bénéficier de riches expériences de la pratique et de

l'enseignement des sciences économiques. Leurs observations et

recommandations ont

contribué davantage à l'amélioration de

l'aspect théorique et empirique de l'étude. Voici ici

l'expression de ma profonde gratitude. J'ai pu toujours compter sur leur

disponibilité, leurs encouragements et surtout, sur leur maîtrise

des sujets abordés. Je leurs en remercie vivement. Je remercie

également tous les enseignants de la Faculté des Sciences

Economiques et de Gestion de l'université d'Abomey-Calavi, ainsi que

l'administration du Programme de Troisième Cycle Interuniversitaire

(P.T.C.I).

Les Docteurs Barthélemy M.SENOU, Laurent OLOUKOI, Avoce

VIAGANOU ont contribué substantiellement, notamment à

l'amélioration qualitative aussi bien du protocole de recherche que de

la recherche elle même; à tous, un témoignage de

sincère gratitude.

Mes remerciements vont également à l'endroit des

Docteurs Alain BABATOUNDE, Moussa NJOUPOUOGNIGNI, Mathieu AVOUTOU pour leurs

conseils et suggestions pendant la réalisation de ce travail.

Aussi, que tous mes amis promotionnaires, en particulier celui

que je considère comme un frère Paul CECE veuille bien croire en

mes sincères reconnaissances.

A Monsieur Emile K.HOUEDJISSIN, Chef Service Infrastructure de

l'Université Africaine de Développement Coopérative

(UADC), veuillez recevoir mes remerciements.

Enfin, aux honorables membres du jury, qui ont accepté

discuter des résultats de cette recherche, pour la pertinence de leurs

observations, je témoigne mon entière satisfaction et

gratitude.

Réalisé par OUONOGO Souleymane III

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

SIGLES ET ACRONYMES

|

SIGLES

|

DEFINITIONS

|

|

BCE

|

Banque Centrale Européenne

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

CEMAC

|

Communauté Economique et Monétaire de l'Afrique

Centrale

|

|

COBAC

|

Commission Bancaire de l'Afrique Centrale

|

|

ETA

|

Emplois Théoriques Autorisés

|

|

FASEG

|

Faculté des Sciences Economiques et de Gestion

|

|

FCFA

|

Franc de la Communauté Financière d'Africaine

|

|

FMI

|

Fond Monétaire International

|

|

GMM

|

Méthode des Moments Généralisés

|

|

M2

|

Masse monétaire

|

|

PME

|

Petite et Moyenne Entreprise

|

|

RE

|

Réserves Excédentaires

|

|

TEN

|

Taux d'Escompte Normal

|

|

TEP

|

Taux d'Escompte Préférentiel

|

|

TPE

|

Taux de Prise de Pension

|

|

UMOA

|

Union Monétaire Ouest Africaine

|

|

UEMOA

|

Union Economique et Monétaire Ouest Africaine

|

Réalisé par OUONOGO Souleymane IV

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

LISTE DES FIGURES

Figure 1:Evolution des Réserves Excédentaires

(RE) dans l'UEMOA de 1985 à 2012 25

Figure 2: Evolution comparée des crédits et

dépôts bancaires dans l'UEMOA 26

Figure 2. a: Evolution comparée des crédits et

dépôts bancaires (hors Etats) dans l'UEMOA 26

Figure 2. b: Evolution comparée des crédits et

dépôts bancaires (avec Etats) dans l'UEMOA 26

Figure 3: Evolution du taux de transformation dans l'UEMOA de

1985 à 2012 27

Figure 4: Evolution comparée des emplois

théoriques et effectifs du système bancaire de

l'UEMOA de 1985 à 2012 32

Figure 5: Structure par termes des dépôts dans

l'UEMOA 33

Figure 5.a: Structure par termes des dépôts (avec

publics) dans l'UEMOA 33

Figure 5.b: Structure par terme des dépôts(hors

publics) dans l'UEMOA 33

LISTE DES TABLEAUX

Tableau 1: Définition des variables et signes attendus

39

Tableau 2: Résultat de l'estimation par les Moindres

Carrés Généralisés 47

LISTE DES ANNEXES

Annexe 1: Tests économétriques 58

Annexe 2: Base de données statistiques 66

Réalisé par OUONOGO Souleymane V

Réalisé par OUONOGO Souleymane VI

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

SOMMAIRE

INTRODUCTION GENERALE Erreur ! Signet non

défini.

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIE

D'ANALYSE

DE LA SURLIQUIDITE DANS L'UEMOA Erreur ! Signet non

défini.

SECTION 1 : Problématique-Objectifs-Hypothèses et

méthodologie Erreur !

Signet non défini.

SECTION 2 : Revue de la littérature Erreur !

Signet non défini.

CHAPITRE II : ANALYSE DE LA SURLIQUIDITE BANCAIRE

DANS

L'UEMOA Erreur ! Signet non défini.

SECTION 1 : Dynamique du système bancaire de l'UEMOA

Erreur ! Signet

non défini.

SECTION 2 : La surliquidité dans la zone UEMOA .

Erreur ! Signet non défini.

CHAPITRE III : ANALYSE EMPIRIQUE DES DETERMINANTS DE LA

SURLIQUIDITE BANCAIRE DANS L'UEMOA ... Erreur ! Signet non

défini.

SECTION 1 : Spécification du modèle-Choix

et définition des variables-sources

de données Erreur ! Signet non

défini.

SECTION 2 : Estimation du modèle et analyse des

résultats Erreur ! Signet non défini.

CONCLUSION ET RECOMMANDATIONS Erreur ! Signet non

défini.

REFERENCES BIBLIOGRAPHIQUES Erreur ! Signet non

défini.

ANNEXES Erreur ! Signet non défini.

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

TABLE DES MATIERES Erreur ! Signet non

défini.

Cette étude identifie les déterminants de la

surliquidité pour les sept(7)1 des huit(8) pays membres de

l'UEMOA entre 1985 et 2012.Bien avant elle a apprécié le

phénomène en confrontant les emplois théoriques

autorisés aux emplois effectifs compte tenu des normes prudentielles

établies par les autorités monétaires2. A

l'instar de Doumbia (2009) Il en ressort une surliquidité bancaire dans

la zone. Une analyse sur données de panel a permis de montrer que la

surliquidité dans l'UEMOA dérive à la fois du comportement

des agents économiques à travers leur préférence

pour l'un ou l'autre des dépôts, de la faible activité de

transformation des banques dans l'Union et du changement de structure en

1994.Bien que significatif notre étude montre que la surliquidité

dans la zone est moins liée aux dépôts à vue dans la

mesure où ces derniers agissent négativement sur l'excès

de liquidité.

MOTS CLÉS : surliquidité, UEMOA,

Panel, préférence, emplois théoriques autorisés,

emplois effectifs.

ABSTRACT

This study seeks to identify the determinants of excess liquidity

for seven (7) of the WAEMU members countries between 1985 and 2012.Before

addressing the phenomenon we compar the theoretical and the effective amount of

deposits transformed into lending. Like Doumbia (2009) It shows an excess

liquidity in the area. An analysis of panel data shown that the excess

liquidity in the WAEMU derives both the behavior of economic agents through

their preference for one or the other deposits, low processing activity of

banks in the Union and the structural change in 1994. Although our study shows

that significant excess liquidity in the area is less tied to deposits since it

negatively affect the excess liquidity.

KEYWORDS: excess liquidity, WAEMU, Panel, preference, authorized

theoretical jobs, efficient theoretical jobs

1Bénin, Burkina Faso, Côte-d'Ivoire,

Mali, Niger, Sénégal et Togo 2 L'Etat et la banque

centrale

Réalisé par OUONOGO Souleymane VII

Réalisé par OUONOGO Souleymane VIII

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

INTRODUCTION GENERALE

L'Union Economique et Monétaire Ouest Africaine (UEMOA)

créée en janvier 1994 comprend huit (8)3 pays de

l'Afrique subsaharienne. Ce groupe de pays a pour vocation de compléter

la coopération monétaire existante par la constitution d'un

espace économique unifié, fondé sur l'harmonisation

graduelle des politiques économiques et de l'environnement juridique.

Elle se présente comme une zone monétaire dans laquelle

l'unicité de la monnaie a devancé toutes les autres étapes

de la mise en place d'un marché commun. Ainsi l'intégration

monétaire n'est pas encore effective pour compenser des handicaps

structurels majeurs : une structure d'exportation centrée sur les

matières premières, des infrastructures insuffisamment

développées, des marchés étroits et de nombreux

obstacles aux échanges. Cette Union Monétaire appartient à

la zone franc qui est caractérisée par un modèle de

coopération monétaire assez singulier4. La zone franc

a été formellement créée en 1939 dans le cadre des

mesures liées à la déclaration de guerre par un

décret instituant une législation des changes pour tous les

territoires de l'empire colonial français ( Guillaumont et Guillaumont,

2002). Le contour géographique de cette zone s'est modifié au fil

du temps, car on a assisté à des sorties et des entrées de

certains pays. La zone franc comprenait à ses débuts, la France

et la plupart de ses colonies. De nos jours, elle comprend en plus de l'UEMOA

en Afrique de l'Ouest, les pays membres de la CEMAC en Afrique Centrale et les

Comores. Au lendemain de la dévaluation des francs CFA en janvier 1994,

les pays africains de cette zone se sont engagés dans des processus

d'intégration économiques au delà de l'intégration

monétaire déjà établie. C'est ainsi que l'UEMOA

s'est substituée à l'Union Monétaire Ouest Africaine.

Dans cet espace communautaire, les banques sont les principaux

intermédiaires financiers qui sont chargés de collecter les

dépôts des agents à capacité de financement pour les

prêter aux agents à besoin de financement. Dès la

création de l'UMOA, la politique monétaire a visé à

favoriser des secteurs dits moteurs de l'économie, par des taux

d'intérêts préférentiels. Mais cette politique n'a

pas toujours eu les effets escomptés et aura comme conséquence la

crise bancaire des années 80. Au cours de cette période, ce sont

environ 27 établissements bancaires qui ont déclaré

faillite. Face à ces problèmes d'insolvabilité et de

rentabilité des banques, des mesures de restructuration et des

réformes ont été prises par

3 Bénin, Burkina-Faso, côte d'ivoire,

Guinée-Bissau, Mali, Niger, Sénégal, Togo.

4 Relation de coopération monétaire

Nord-Sud unique au monde.

Réalisé par OUONOGO Souleymane 1

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

l'autorité monétaire en 1989. En effet ces

réformes qui ont conduit à la libéralisation du secteur,

avaient pour but d'une part de remédier au problème

d'insolvabilité5 qui a miné les banques commerciales

et d'autre part de passer d'un contrôle direct à un contrôle

indirect6 de la liquidité monétaire.

Avec une marge de 70% d'appartenance des banques à des

groupes étrangers notamment français, l'une des principales

caractéristiques de cet espace communautaire est la forte

liquidité de son système bancaire dont les concours à

l'économie à long terme ne dépassent pourtant pas 10% du

PIB de l'Union (Cissé, 2009).Mesuré par le solde des comptes

courants et de règlement des banques ouverts dans les livres de la

Banque Centrale, la liquidité bancaire est passée d'environ 240

milliards au début des années 1990 à plus de 750 milliards

de 2007 à2011, faisant ressortir des excédents de constitution

des réserves obligatoires de 270 milliards sur la même

période (Perspectives économiques-UEMOA, 2012). Evalués

à près de 49 447,157 milliards de FCFA pour les emplois

théoriquement autorisés contre 34 467,399 milliards de FCFA en ce

qui concerne les emplois effectifs, les réserves excédentaires

dans la zone s'élèvent à 14 979,758 milliards de FCFA sur

la période 1985-20127. Cela contraste avec la contribution

des banques au financement des économies de l'Union. Cette contribution,

appréciée à travers le rapport entre les crédits

à l'économie et le PIB, est passée de 23% en 1993 à

15,8% en 2010, contre un ratio de 34% au Nigeria, 77% au Maroc et 145% en

Afrique du Sud (Perspectives économiques-UEMOA, 2012). Ainsi ces

réserves excédentaires demeurent malheureusement dans la totale

oisiveté. En termes relatifs, cela traduit une accentuation des

difficultés d'accès aux concours bancaires dans l'Union

(Perspectives Economiques-UEMOA, 2012).

Malgré la mise en place de la Bourse régionale

des valeurs mobilières et le recours des gouvernements à

l'endettement interne, les banques de la zone sont toujours

caractérisées par un excès de liquidité.

Une alternative pour gérer ce problème

d'excès de liquidité des banques a consisté à

l'introduction des réserves obligatoires. Cependant Nissanke et Aryeetey

(1998) montrent qu'en situation de surliquidité, il devient d'ailleurs

difficile de réguler l'offre de monnaie par le mécanisme des

réserves obligatoires. Cette étude reflète le cas de

l'UEMOA car la

5 L'insolvabilité et le manque de

liquidité sont liés, l'insolvabilité étant la

conséquence finale.

6 Le passage du contrôle direct au

contrôle indirect se traduit par l'avènement des adjudications

hebdomadaires qui permettent à la Banque Centrale de déterminer

le taux d'intérêt qui permet de minimiser cet écart

grâce à la confrontation des offres et les demandes de monnaie

centrale.

7 Nos calculs

Réalisé par OUONOGO Souleymane 2

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

surliquidité n'a pas été

résorbée par le mécanisme des réserves obligatoires

et ne cesse de poser des difficultés à la BCEAO.

Au-delà de ces aspects, la problématique de la

surliquidité demeure au coeur des débats dans la zone à

travers son appréciation. D'où la nécessité

d'analyser le phénomène ainsi que ses principaux

déterminants.

Cette étude s'inscrivant dans le cadre de l'obtention

du diplôme de Master PTCI en économie appliquée porte sur

« les déterminants de la surliquidité bancaire dans l'UEMOA

».

Son ossature est composée de 3 chapitres.

Le premier chapitre est consacré dans

un premier temps à la problématique, les objectifs, les

hypothèses et la méthodologie de l'étude. Ensuite, nous

exposons le cadre théorique de l'étude des causes de la

surliquidité. Il s'agit de faire un tour d'horizon sur la

littérature existante sur le thème.

Le deuxième chapitre est axé

sur l'analyse de la surliquidité dans les traits caractéristiques

de l'UEMOA. Il s'agit d'aborder la dynamique du système bancaire de

l'UEMOA, avant de confirmer l'intuition d'une probable surliquidité des

banques dans la zone.

Le troisième chapitre est

consacré à la vérification de notre seconde

hypothèse. Il s'agit pour nous d'une part de spécifier le

modèle à estimer. Et d'autre par de valider l'estimation du

modèle à travers différents tests et de ressortir les

résultats de l'investigation.

Réalisé par OUONOGO Souleymane 3

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIE D'ANALYSE

DE LA SURLIQUIDITE DANS L'UEMOA

Ce chapitre présente d'une part la

problématique, les objectifs, les hypothèses et la

méthodologie de l'étude (section1). D'autre part une

clarification des concepts, une revue empirique sur la surliquidité

ainsi que ses origines, en d'autres termes il s'agit de la revue de

littérature (section2).

SECTION 1 :

Problématique-Objectifs-Hypothèses et méthodologie

Dans cette section, nous abordons la problématique

ainsi que les objectifs visés par ce mémoire sans oublier les

hypothèses et la méthodologie de l'étude.

1.1 Problématique

L'environnement économique des années 80 des

pays Africains et ceux de l'UEMOA en particulier est marqué par la

récession économique. Cette récession découle de la

chute des cours des matières premières sur le marché

mondial et de la crise qui a affecté tout le système bancaire.

Cette crise qui s'est manifesté par la fermeture des banques est due au

non remboursement des prêts à certain secteurs aux taux

d'intérêts préférentiels. En 1985 on avait un nombre

de dépôt de 1 445,326 milliards de FCFA et de crédit de 1

971,320 milliards de FCFA. D'après nos calculs on a constaté que

les crédits sont supérieurs aux dépôts.

En réaction a cette situation des reformes ont

été entreprises en 1989.C'est ainsi qu'en 1994 la situation s'est

rétablie et le système bancaire est devenue liquides. A partir de

cette période jusqu'à nos jours le système bancaire a

enregistré une augmentation des dépôts au détriment

des crédits. Ce qui a conduit à l'intuition d'une

surliquidité de ce dernier. En 2012 pour un nombre de 11 526,221

milliards de FCFA, les dépôts sont restés supérieurs

aux crédits estimés à 8 745,089 milliards de FCFA. Pire

sur la période 1985-2012, les réserves excédentaires dans

l'Union s'élèvent à 14 979,758 milliards de FCFA pendant

que la contribution des banques au financement de l'économie ne cesse de

baisser. Cette contribution, appréciée à travers le

rapport entre les crédits à l'économie et le PIB, est

passée de 23% en 1993 à 15,8% en 2010, contre un ratio de 34% au

Nigeria, 77% au Maroc et 145% en Afrique du Sud (Perspectives

économiques-UEMOA, 2012). Or Selon les travaux de

Réalisé par OUONOGO Souleymane 4

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

(Saxegaard, 2006), cette situation de surliquidité que

connait la zone a des répercussions sur l'efficacité de la

politique monétaire de la BCEAO. Ce qui explique la

nécessité de trouver en dehors des facteurs existants des

justifications à cette surliquidité des banques de l'Union au vue

de la maîtriser et de soutenir la croissance économique.

1.2 Objectifs et hypothèses

1.2.1 Objectif général

L'objectif principal de ce mémoire est d'analyser les

déterminants de la surliquidité bancaire dans l'UEMOA.

1.2.2 Objectifs spécifiques

Pour atteindre cet objectif général, nous lui

associons les objectifs spécifiques suivants :

? Déterminer le niveau de surliquidité dans

l'UEMOA.

? identifier au niveau de l'Union les facteurs susceptibles

d'expliquer ce phénomène.

1.3 Hypothèses

Eu égard aux objectifs ci-dessus énoncés,

les hypothèses ci-après sont formulées :

? Le système bancaire de l'UEMOA est surliquide.

? La nature des dépôts explique la

surliquidité des banques commerciales dans l'UEMOA.

1.4 Méthodologie et sources de données

1.4.1 Méthodologie

Pour résoudre notre problème nous sommes partis

d'un cadre théorique, ensuite nous nous sommes interrogés sur

l'existence de la surliquidité dans la zone avant d'aboutir à

l'analyse empirique des déterminants de cette surliquidité.

Pour tester l'existence d'une surliquidité bancaire

dans la zone nous avons confronté les emplois théoriques

autorisés aux emplois effectifs en tenant compte des normes

prudentielles.

Réalisé par OUONOGO Souleymane 5

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

Dans le cadre du dispositif prudentiel, le coefficient de

couverture des emplois à moyen et long termes par les ressources stables

des banques est fixé à 75% ; par ailleurs les banques ne sont

autorisées à transformer que 25% des ressources de court terme en

emplois longs. Dans ce qui suit, nous calculons d'une part le niveau des

emplois à moyen et long terme autorisés (Emplois

Théoriques Autorisés, ETA) puis d'autre part, nous le comparons

au niveau des emplois à moyen et long termes effectifs8 pour

déduire les réserves excédentaires9.

Emplois Théoriques

Autorisés=75%Dépôt à terme+25%Dépôt

à vue

Réserves Excédentaires=Emplois

Théoriques Autorisés-Emplois effectifs

Pour l'analyse empirique des déterminants de la

surliquidité nous nous sommes inspirés du modèle

théorique de Wanda(2007). Pour cela nous avons utilisé un panel

simple, où la variable Réserves Excédentaires sur la masse

monétaire (M2) est la variable dépendante. Les variables

explicatives retenues sont : les dépôts à vue, les

dépôts à terme, le taux de transformation des banques, les

recettes d'exportation et une variable pour capter le changement de structure

en 1994 (dummy).

Les travaux liés aux traitements

économétriques ont été effectués grâce

au logiciel « Stata 12 ».

Pour estimer notre modèle, nous avons adopté

donc une démarche méthodologique qui se décompose en deux

phases :

Les tests de spécification en données de

Panel

Il s'agit de vérifier si le processus

générateur des données est homogène ou

hétérogène. Sur le plan économétrique, cela

revient à tester l'égalité des coefficients du

modèle étudié dans la dimension individuelle. Sur le plan

économique, les tests de spécification reviennent à

déterminer si l'on est en droit de supposer que le modèle

théorique étudié est parfaitement

8 Le niveau d'emplois effectifs n'est que le volume

de crédits à moyen et long terme effectivement consenti, incluant

les crédits à l'économie de moyen et long terme d'une part

puis des créances sur l'Etat, les dernières étant

supposées représenter des emplois longs en l'absence

d'information sur leur écheance, ce qui pourrait avoir un effet

réducteur des réserves excédentaires.

9 Une autre approche des réserves

excédentaires pourrait consister à calculer le niveau de

réserves théoriques autorisées et en faire une comparaison

avec le niveau effectif des réserves de liquidité bancaire. Les

deux approches doivent aboutir aux mêmes résultats. Par ailleurs,

la BCEAO publie le montant des ressources excédentaires que les banques

déposent auprès d'elle ; rapporté à la masse

monétaire(M2), le ratio permet d'apprécier l'importance de la

surliquidité des banques. Cette mesure pourrait sous-évaluer le

phénomène étant donné qu'une partie de la

liquidité des banques pourrait garder la forme d'encaisse.

Réalisé par OUONOGO Souleymane 6

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE

DANS L'UEMOA

identique pour tous les pays ou au contraire, s'il existe des

spécifications propres à chaque pays. Selon la

littérature, il existe trois types de test de spécification

à savoir :

· Le Test de Fisher ou Likelihood Ratio Test pour les

modèles à effets fixes

· Le Test de Breusch et Pagan (LM-test) pour les le

modèles à effets aléatoires

· Et le Test de Hausman (1978)

Ces tests permettent de retenir ou non une méthodologie

d'estimation des données en panel.

La validation des modèles

Elle comporte deux sous étapes. La première,

relative à l'aspect économique permet de voir si les signes des

paramètres estimés sont conformes à la théorie

économique. La seconde est celle relative à la qualité

statistique et économétrique de l'estimation. Dans ce cas

plusieurs tests sont effectués notamment :

- le test de normalité des

erreurs. A cet effet on fera recours au test de Jarque-Bera.

- le test d'homoscédasticité des

erreurs - le test d'autocorrélation des

erreurs.

- le test de Ramsey pour

apprécier la qualité de la spécification ;

- le test de Student pour

apprécier la qualité individuelle des coefficients.

Si | t calculé > tThéorique | alors

le coefficient t est significativement différent de 0

- le test de Fischer pour

apprécier la qualité globale du modèle.

Si | Fcalculé >FThéori e|

alors le modèle est globalement bon. Le coefficient de

qu

détermination ajusté R2adj est

également utilisé.

Au total, l'analyse des déterminants de la

surliquidité est basée sur un modèle empirique qui inclut

essentiellement des variables explicatives internes aux économies des

différents pays de l'UEMOA. On peut donc écrire que la

surliquidité est une fonction des variables suivantes :

rem2=f (dépôts à vue, dépôts

à terme, taux de transformation, les recettes issues des exportations,

changement de structure en 1994)

Réalisé par OUONOGO Souleymane 7

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

1.4.2 Champ et sources des données

L'analyse est faite à partir d'une base de

données en panel sur la période 1985-2012 couvrant 7 des 8 pays

de l'UEMOA. Afin d'obtenir un panel cylindré, la Guinée Bissau

dont les données ne sont disponibles sur certaines variables a

été exclue. Plusieurs raisons militent pour ce choix. D'abord la

disponibilité des données ne nous permet pas de faire davantage.

Ensuite cette période permet d'englober l'avènement de la crise

du système bancaire, la libéralisation financière qui l'a

suivie, et qui a occasionné certains faits (introduction du

marché monétaire, libéralisation des taux

d'intérêt, etc.) susceptibles de marquer la liquidité

bancaire de la zone, la dévaluation du franc CFA.

Les données proviennent des notes d'information et de

statistiques de la BCEAO.

SECTION 2 : Revue de la littérature

Elle s'articule autour de la notion de surliquidité ainsi

que ses différentes origines.

2.1 Clarification des concepts

2.1.1 Le concept de liquidité bancaire

La littérature économique distingue deux

définitions de la liquidité : une définition

étroite appelée « liquidité de financement » et

une définition plus large qui renvoie beaucoup plus à la «

liquidité des marchés ».

Au sens étroit, la notion de liquidité recouvre

les espèces ou les actifs susceptibles d'être convertis rapidement

en espèces et détenus à cet effet pour satisfaire les

demandes de retraits de fonds à court terme émanant des

contreparties, ou pour couvrir leurs opérations. Dans cette approche, la

liquidité est principalement liée à l'activité de

transformation traditionnellement pratiquée par les banques.

Au sens large, la liquidité correspond à la

capacité des banques à liquider un actif non

monétaire, par exemple un titre d'investissement acquis à

l'origine pour être détenu jusqu'à

l'échéance, dans le cadre d'une opération de refinancement

en monnaie banque centrale. La liquidité des marchés est au coeur

des préoccupations de stabilité financière des banques

centrales. L'absence de liquidité des marchés peut non seulement

engendrer une inefficience des marchés, mais sa disparition soudaine sur

un marché peut aussi dégénérer en crise

systémique.

Réalisé par OUONOGO Souleymane 8

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

? La liquidité de

financement10

La liquidité de financement se réfère

à la liquidité nécessaire pour honorer les demandes de

retrait à court terme des contreparties, ou pour couvrir leurs

opérations (VALLA &al, 2006). Selon cette acception, un

établissement bancaire est dit liquide s'il dispose de

disponibilités, ou de possibilités de mobilisation rapide,

permettant de couvrir ses exigibilités suivant leur

échéance durant une période donnée, souvent

inférieure à trois mois. Ce papier fait référence

à cet aspect de la liquidité au sein des banques de l'UEMOA. Il

est lié à la particularité de l'industrie bancaire. Cette

particularité s'explique par son exposition au risque de transformation.

En fait, les banques procèdent souvent à des financements de long

terme par la mobilisation des ressources de court et/ou moyen terme(s). Ce

faisant, elles prennent le risque de s'exposer aux demandes de retrait

imprévues de leur clientèle. La détention d'une certaine

quantité de liquidité par une banque est donc nécessaire

pour faire face au risque susmentionné. Le problème est que cette

détention peut se révéler, dans certaines circonstances,

contradictoire avec l'objectif de rentabilité des banques. Aussi, on

parle de « gaspillage de liquidité » quant un

établissement bancaire détient une quantité de

liquidité au-delà du nécessaire pour couvrir les

opérations de sa clientèle et sans motivation stratégique.

La gestion de la liquidité est ainsi rendue délicate puisqu'elle

conduit à une ambivalence entre nécessité de prudence et

objectif de rentabilité. Ce phénomène a très

tôt attiré l'attention du législateur car, une panique

bancaire, une ruée suite à la faillite ou à

l'illiquidité d'une banque, peut avoir des répercussions sur

l'ensemble du système financier et remettre en cause la stabilité

financière. Ainsi, la mise en place d'une réglementation

prudentielle, notamment en ce qui concerne la gestion de la liquidité

bancaire, s'est avérée nécessaire afin de sauvegarder le

système financier de la prise de risque excessive d'une banque

donnée. Néanmoins, les dispositifs prudentiels, aussi

nécessaires soient-ils, ne permettent pas de réduire le risque de

liquidité bancaire à néant. Cela résulte, d'une

part, de l'incertitude qui règne sur les marchés, incertitude qui

accentue les liens entre les deux dimensions de la liquidité et qui

révèle le caractère relatif de la liquidité d'un

actif et, d'autre part, de l'asymétrie d'information entre le

législateur et le banquier. La récurrence des crises bancaires et

financières ne peut que valider cette assertion. De ce fait, l'existence

des Banques centrales, pourvoyeuses de la liquidité ultime, est une

nécessité absolue du système. Encore faudrait-il que

celles-ci, dans leur fonction de prêteur en dernier ressort, fassent

la

10 Doumbia,2009.p.4.

Réalisé par OUONOGO Souleymane 9

Réalisé par OUONOGO Souleymane 10

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

différence entre illiquidité et

insolvabilité. Par conséquent, le concept de liquidité

bancaire peut bien se référer à l'éléphant

de Joan Robinson, facile à reconnaître, mais difficile à

définir et à appréhender.

? La liquidité des marchés

Le concept de liquidité de marché était

au coeur de la crise des subprimes où certains compartiments

des marchés financiers ont été brutalement

affectés. Avant de l'aborder, il convient d'abord de définir la

liquidité d'un actif financier. Celle-ci se réfère

à la rapidité avec laquelle cet actif peut être

échangé contre la monnaie sans perte de valeur. La

liquidité de marché en est un concept proche. Elle désigne

la capacité du marché à absorber des transactions sur un

volume donné d'actifs ou de titres sans effet significatif sur leurs

cours11. Le degré de liquidité d'un marché peut

être appréhendé selon trois critères (BERVAS, 2006)

: - La largeur de l'écart (ou fourchette) entre cours acheteur et cours

vendeur qui mesure les

coûts de transaction liés à la

détention de l'actif considéré ;

- La profondeur du marché qui se réfère

au volume des transactions pouvant être immédiatement

exécuté sans décalage du prix à la meilleure limite

;

- La résilience du marché i.e. la

rapidité avec laquelle les cours retrouve leur niveau d'équilibre

à la suite d'un choc aléatoire dans le flux des transactions.

Cependant, cette définition de la liquidité de

marché n'est pas la seule dans la littérature bancaire. En fait,

le concept de liquidité de marché est de plus en plus

utilisé pour désigner la capacité d'une banque à

négocier rapidement, sans délai et ni perte en capital, un actif

non monétaire contre la liquidité ultime par excellence qui est

la monnaie Banque centrale. Cette seconde définition met plutôt

l'accent sur la capacité du détenteur de l'actif à s'en

défaire moyennant un prix décent. L'idée sous-jacente est

que la banque peut, à un moment donné, avoir besoin de monnaie

centrale pour une raison ou une autre. Or, il se trouve que tous ses actifs

n'ont pas le même degré de liquidité et que le

marché, sur lequel s'échange ces actifs, peut être plus ou

moins liquide selon les circonstances. La liquidité de marché est

donc un concept relatif car une banque pourrait être dans

l'incapacité de se procurer de la monnaie centrale compte tenu de la

nature des actifs qu'elle détient et/ou de l'état de la

liquidité du marché. Dans ce papier, le terme «

liquidité de marché » sera utilisé dans ce dernier

sens. En revanche, la liquidité de marché n'est pas l'objet de

cette

11 Revue de la stabilité

financière,op.cit.p.I

Réalisé par OUONOGO Souleymane 11

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

étude, mais on ne peut pas non plus se passer de ce

concept en raison du lien entre les deux acceptions de la liquidité

bancaire12.

2.1.2 La surliquidité bancaire

La surliquidité ou excès de liquidité

que certains auteurs qualifient d'excès de réserves est

définie comme la détention d'actifs liquides au-delà du

niveau règlementaire (Saxegaard, 2006). Le niveau règlementaire

dont il est question ici est loin de faire l'unanimité entre les

différents auteurs, car les objectifs assignés à la

politique monétaire sont multiples, le plus important étant la

stabilité des prix. Une situation de surliquidité est alors de

nature à alimenter l'inflation. Pour mieux caractériser les

facteurs à l'origine de cet excès de liquidité, nous

passerons en revue les définitions théoriques de cette notion.

2.2 Fondements théoriques de la question de

surliquidité

La surliquidité n'est pas l'apanage des seuls Etats de

l'UEMOA. Il est reconnu dans la littérature que c'est l'une des

caractéristiques de toutes les régions du monde (Wyplosz, 2005).

L'auteur avance comme raisons la faible distribution des crédits et une

prospérité économique relativement faible. La distinction

qu'il fait entre liquidité abondante et liquidité excessive

montre la complexité de la notion de surliquidité. Afin de mieux

cerner le contour de cette notion, nous examinerons les débats

théoriques autour de celle-ci.

2.2.1 Surliquidité : une approche par les

indicateurs de la liquidité bancaire

La liquidité d'une banque s'apprécie d'une

manière générale par des actifs aisément

mobilisables.

Il s'agit des actifs facilement transformables sans perte de

valeur, ni coûts de transaction. L'actif le plus liquide étant

reconnu être la monnaie, peut-on lier la surliquidité à une

abondance du stock de monnaie dans l'économie ?

Cette question ne gênerait en rien les

économistes classiques, du fait de la neutralité de la monnaie

sur l'activité réelle. Mais du côté des

monétaristes, la question serait d'une grande importance, car la monnaie

est au centre des fluctuations économiques. Outre cette

12 Revue de la Stabilité Financière de

la Banque de France,No11,2008.

Réalisé par OUONOGO Souleymane 12

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

appréhension de la liquidité par les

agrégats monétaires, la liquidité d'une économie

s'apprécie également au moyen des éléments de

l'actif du bilan d'une banque.

La prise en compte de la stabilité

macroéconomique et financière dans les situations d'excès

de liquidité induit nécessairement une interdépendance

entre la liquidité du marché et celle

des banques (Valla et al, 2006). Cette

interdépendance dans les économies en développement ne

s'explique que par l'interconnexion des marchés financiers et l'intense

mouvement des capitaux.

Par définition, la liquidité d'une banque est

sa capacité à faire face à ses obligations de

trésorerie suivant leur échéance (Valla et al,

2006). La littérature bancaire propose deux

façons de définir la liquidité bancaire.

Au sens strict, la liquidité bancaire est la liquidité

nécessaire pour satisfaire les demandes de retraits de fonds à

court terme émanant des contreparties ou pour couvrir leurs

opérations. Au sens large, la liquidité bancaire est beaucoup

plus proche de la liquidité de marché.

C'est la capacité d'une banque à liquider un

actif non monétaire dans le cadre d'une action en

dernier ressort afin de lever des fonds en monnaie banque

centrale (VALLA et al, 2006). Ces auteurs proposent les indicateurs de

liquidité bancaire basée sur les actifs des bilans bancaires.

Comme principaux indicateurs, on note : la gestion de la

trésorerie et opérations interbancaires, titres acquis dans le

cadre des opérations de prise de pension, titres de transaction, titre

d'investissement auxquels on ajoute les engagements de refinancement hors

bilan. A cette définition de la liquidité bancaire basée

sur les actifs des bilans bancaires, l'on peut ajouter celle donnée par

Poole (1968) et Baltensperger (1980).

Le modèle de gestion des réserves bancaires de

Poole (1968) et Baltensperger (1980), qui a fait l'objet de nombreuses

applications aussi bien dans les économies développées

qu'en

développement, est fondé sur une définition

de la liquidité basée sur les réserves et les

dépôts

des banques. En effet, dans le cadre de leur activité

d'intermédiation, les banques sont tenues de procéder à

des ajustements de leurs portefeuilles aussi bien sur le marché

monétaire

qu'auprès de la banque centrale. Ces ajustements

s'expliquent aussi bien par d'éventuels

retraits inopinés des agents que par le respect des

normes réglementaires. La liquidité bancaire est donc une

composante des actifs des banques. Pour simplifier, certains auteurs

apprécient

cette liquidité à travers le comportement des

réserves libres des banques (réserves - réserves

obligatoires). Ces derniers sont constitués des encaisses, des

dépôts des banques en comptes courants ainsi que des placements

à la banque centrale.

Outre ces définitions purement comptables de la

liquidité bancaire, certaines études ont proposé une

définition de la liquidité fondée sur les agrégats

monétaires (Gouteron et Szpiro,

Réalisé par OUONOGO Souleymane 13

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

2005 ;Bruggeman, 2007). Gouteron et Szpiro (2005)

définissent la liquidité bancaire à partir de trois

indicateurs. Comme premier indicateur, ils proposent le ratio monnaie sur P11B

nominal qui s'explique à partir de l'équation quantitative de la

monnaie. Le deuxième indicateur est le ratio crédit sur P11B

nominal et le troisième indicateur étant l'évolution du

taux d'intérêt.

Cette dernière définition de la

liquidité basée sur les agrégats monétaires est

d'une portée beaucoup plus générale, car elle ne permet

pas directement de mesurer la capacité d'une banque ou de tout le

système bancaire à faire face à ses engagements à

très court terme. Une mesure beaucoup plus explicite permet de mettre en

évidence les indicateurs de la liquidité bancaire.

Afin de mieux cerner les éléments qui rentrent

dans la définition de la liquidité bancaire, Valla et

al. (2006) proposent un indicateur de la liquidité basé sur

les flux nominaux et idiosyncratiques.

Ces flux bruts de liquidité sont

élaborés par agrégation des variations positives et

négatives des encours des éléments d'actifs (gestion de la

trésorerie et opérations interbancaires, titres acquis dans le

cadre d'opérations de pension, titres de transaction, titres

d'investissement et les engagements de refinancement hors bilan) du bilan de

chaque banque. Les flux nominaux de la liquidité bancaire sont la somme

des taux de croissance de la liquidité de chaque banque par rapport

à zéro, pondérés par les parts de marché.

Les flux idiosyncratiques sont la somme des taux de croissance de la

liquidité de chaque banque par rapport à la tendance du secteur

(Valla et al., 2006). L'indicateur privilégié dans ce

calcul est le taux de croissance de la liquidité bancaire qui est le

rapport de la variation de la liquidité sur la moyenne entre deux

périodes.

Cette mesure de la liquidité bancaire qui porte

exclusivement sur les éléments d'actifs du bilan de la banque est

critiquable en ce sens qu'elle ne prend pas en compte les

éléments du passif de la banque. En effet, malgré

l'intensification des mouvements de capitaux, la gestion de liquidité au

sein d'une banque ne se limite pas seulement aux seules opérations

d'acquisitions et de cessions d'actifs en vue de satisfaire les exigences de

rentabilité et de financement de l'économie, mais elle consiste

également à assurer l'exigibilité des dépôts

collectés. Dans un contexte d'économie à marchés

financiers embryonnaires, comme celle de l'UEMOA, la mesure de la

liquidité bancaire basée sur les actifs des bilans bancaires ne

permettrait pas de mieux apprécier la liquidité du système

bancaire.

Pour pallier aux exigences de rentabilité et de

contraintes réglementaires, certains auteurs ont proposé une

mesure de la liquidité fondée sur la gestion des réserves

bancaires (Poole,

Réalisé par OUONOGO Souleymane 14

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

1968 ;Baltensperger, 1980). La liquidité de la banque

est appréciée par rapport au niveau des réserves

obligatoires. Les réserves bancaires sont donc la somme des

réserves non empruntées, c'est-à-dire les réserves

officielles des banques auxquelles on ajoute les dépôts nets et

les flux de placement et de refinancement sur le marché monétaire

(Poole, 1968). Pour satisfaire les exigences réglementaires de

constitution des réserves obligatoires, les réserves de la banque

devraient au moins être égales aux réserves obligatoires.

Cette mesure de la liquidité n'établissant pas une liaison

directe avec les instruments de la politique monétaire, certains auteurs

ont proposé une mesure de la liquidité fondée sur les

agrégats monétaires.

L'équation quantitative de la monnaie met en

évidence une liaison entre la quantité de monnaie en circulation

dans l'économie et le niveau générale des prix. Cette

liaison théorique fait penser à une forte corrélation

entre liquidité et inflation. Les ratios monnaie (masse monétaire

au sens large) et crédit sur PIB (Produit Intérieur Brut) sont

donc les indicateurs de la liquidité. Cette mesure de la

liquidité est vue sous l'angle macroéconomie avec prise en compte

des instruments de la politique monétaire. La question de la

liquidité n'est véritablement préoccupante que si

l'économie ou le système bancaire est en situation d'excès

de liquidité ou de déficit de liquidité. La situation

d'excès de liquidité est beaucoup plus préoccupante pour

les autorités monétaires, car elle est incompatible à long

terme avec l'objectif de stabilité des prix (Gouteron et Szpiro, 2005).

Mais la principale difficulté est la mesure de l'excès de

liquidité qui ne fait pas l'unanimité entre les auteurs qui se

sont penchés sur la question.

2.2.2 Surliquidité : excès de

liquidité systémique

La situation d'excès de liquidité dans

l'économie a longtemps préoccupé les autorités

monétaires qui s'investissent davantage dans le contrôle de la

liquidité bancaire pour garantir la stabilité des prix. Cette

situation rend difficile la mise en oeuvre de la politique monétaire et

conduit le plus souvent à une réforme de celle-ci, c'est le cas

des pays de l'Europe juste après la seconde guerre mondiale (Gurley,

1953). Plus généralement, une situation d'excès de

liquidité, que l'on appelle communément surliquidité, est

vue sous deux angles : excès de liquidité systémique ou

excès de réserves bancaires.

L'excès de liquidité est

généralement perçu dans la littérature bancaire

comme l'écart entre le total des actifs liquides et le total des actifs

liquides réglementaires. La principale interrogation qui est faite de

cette définition concerne la distinction entre actifs liquides et

Réalisé par OUONOGO Souleymane 15

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

actifs liquides réglementaires. Mais cette

interrogation est levée dès lors qu'on dispose d'une norme

réglementaire sur la liquidité des banques. La commission

bancaire établie généralement une norme de

liquidité qui est le ratio éléments d'actifs liquides sur

éléments de passif exigibles (Valla et al., 2006). Ce

ratio devant au moins être égal à 100%, il est donc

difficile de dire à partir de quel seuil cette liquidité devient

excédentaire13.

Pour pallier à cette difficulté, certains

auteurs ont proposé comme seuil de surliquidité, le niveau

minimal de la norme de liquidité. Wanda (2007) considère qu'il y

a surliquidité lorsque le ratio dépôts sur crédits

est supérieur à un. Outre le fait que le seuil minimal de

liquidité ne garantisse pas nécessairement l'objectif de

maximisation du profit de la banque et la satisfaction d'autres exigences

réglementaires, les éléments d'actifs liquides et de

passifs exigibles qui rentrent dans la définition de la

surliquidité ne sont pas suffisants.

D'autres indicateurs d'appréhension de l'excès

de liquidité proposés dans la littérature ne donnent pas

nécessairement le seuil à partir duquel une détention de

liquidité peut être caractérisée d'excessif, c'est

le cas par exemple des ratios monnaie (masse monétaire au sens large) et

crédit sur PIB. Cette approche nous conduit donc à une

définition de la notion d'excès de liquidité

systémique. L'excès de liquidité est dit systémique

s'il est relatif à un système, en l'occurrence le système

bancaire. Les mécanismes de fonctionnement du système bancaire

sont donc sources de liquidité excessive.

Cette dernière approche de la surliquidité

comme excès de liquidité, malgré le fait qu'elle tienne

compte de la norme réglementaire de liquidité, ne prend pas en

compte le niveau de réserves des banques à la banque centrale.

Cette prise en compte du niveau des réserves bancaires permettra donc

d'établir une relation directe entre surliquidité et la mise en

oeuvre de la politique monétaire.

2.2.3 Surliquidité : excès de

réserve bancaires

On appelle réserves bancaires, la partie des

dépôts constitués auprès des banques que celles-ci

ne prêtent pas. Une fraction de ces réserves se trouve dans les

coffres-forts de chaque banque, mais la majeure partie en est détenue

par la banque centrale (Mankiw, 2001). Cette définition fait

apparaître implicitement les notions de réserves libres et de

réserves obligatoires.

Les réserves libres sont considérées

comme l'écart entre l'excès de réserves statutaires

(réserves obligatoires) et les emprunts de la banque à la banque

centrale (Poole, 1968). Les

13 Nous notons que la norme de ce ratio est

fixée à 75% dans l'UEMOA

Réalisé par OUONOGO Souleymane 16

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

réserves obligatoires désignent les

réglementations par lesquelles les banques centrales obligent les

banques commerciales à respecter un coefficient de réserves

minimal (Mankiw, 2001). Les réserves obligatoires sont donc comparables

à une taxe sur une activité particulière qui est la

production des comptes de dépôts (Baltensperger, 1980).

La constitution des réserves obligatoires pour le

contrôle de la liquidité bancaire induit une distinction entre

système bancaire avec réserves intégrales et

système bancaire avec réserves fractionnaires. En effet, dans un

système bancaire avec réserves intégrales, tous les

dépôts que reçoit la banque sont constitués en

réserves obligatoires. On parle dans ce cas d'un système bancaire

avec 100% de réserves obligatoires (Baltensperger, 1980). En revanche,

dans un système bancaire avec réserves fractionnaires, la banque

ne peut conserver en réserves qu'une partie de la totalité des

dépôts (Mankiw, 2001). On note en outre qu'un système

bancaire avec réserves intégrales n'affecte pas l'offre de

monnaie, alors qu'un système avec réserves fractionnaires

crée de la monnaie.

Comme instrument de contrôle de la liquidité

bancaire, les réserves obligatoires jouent un rôle important dans

l'analyse de la surliquidité des banques. Par rapport à cette

approche, la surliquidité est donc une situation de réserves

excédentaires qui est l'écart entre les réserves bancaires

et les réserves obligatoires.

De même, Agénor et al (2004), en

s'inspirant des travaux de Baltensperger (1980) sur le modèle de gestion

des réserves bancaires, montrent que l'excès de liquidité,

qui est l'écart entre les réserves non

rémunérées des banques et les réserves

obligatoires, est une fonction croissante du taux de pénalité des

banques, décroissante du coefficient des réserves obligatoires et

décroissante de la volatilité du PIB. Ce modèle de gestion

des réserves bancaires de Baltensperger (1980), s'inspire des travaux de

Poole (1968), qui propose un modèle stochastique de gestion des

réserves bancaires. Poole justifie la prise en compte du modèle

stochastique par le caractère aléatoire du montant des

réserves de la banque à la banque centrale et des

dépôts des banques.

Vue ces définitions il est nécessaire de se

pencher sur les méthodes d'estimation de la surliquidité.

Une mesure couramment utilisée pour appréhender

l'ampleur de ce phénomène consiste à rapporter les

réserves excédentaires des banques commerciales du pays

considéré à la masse monétaire en circulation ou au

total des dépôts bancaires, les réserves

excédentaires correspondant à la différence entre les

réserves constituées auprès de la banque centrale et les

réserves obligatoires (les réserves réglementaires

imposées par l'autorité monétaire).

Réalisé par OUONOGO Souleymane 17

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

2.3 Revue de littérature sur l'origine de la

surliquidité bancaire

Dans la littérature économique, des

controverses subsistent aussi bien sur le plan théorique qu'empirique

sur le caractère involontaire ou non de l'accumulation de la

liquidité par les Banques Commerciales.

Sur le plan théorique en s'inspirant du modèle

de Baltensperger (1974) Agénor et al (2004)

postulent théoriquement qu'un accroissement du taux de

pénalité augmente le niveau de réserves détenues

par les Banques Commerciales. Selon leur analyse le phénomène de

surliquidité dérive plutôt de la contraction de l'offre de

crédit par les banques commerciales. Le débat se situe finalement

sur la volonté des banques commerciales à accorder du

crédit ou à détenir des réserves peu ou pas

rémunérés. Dans cette même logique

Berger et al(2005) montre qu'une forte tarification

est de nature à limiter les crédits et à conduire à

une surliquidité bancaire. En effet la forte tarification des services

bancaires est liée à une forte asymétrie de l'information

et à une réticence des banques à octroyer des

crédits.

Pour sa part, Vo Thi (2005) montre que le

coût du crédit est positivement lié à la

probabilité de défaut de l'emprunteur, au taux de perte en cas de

défaut de paiement et au taux de rémunération des

ressources. Par contre, l'espérance de rendement de crédit est

négativement liée à ces facteurs. Contrairement aux

études précédentes, Dollar et

Hallward-Driemeier (2000) affirment que la

surliquidité, en Asie de l'Est, résulte de la baisse de la

demande de crédit qui est due à la contraction de la demande

agrégée engendrée par la crise. En effet

l'instabilité affecte le climat des affaires et crée

l'incertitude sur les projets d'investissements futurs. Il en résulte

une baisse de demande de crédit et favorise ainsi la surliquidité

des banques. Pour ces derniers c'est plutôt la faible demande de

crédit en raison de l'instabilité qui est la source de la

surliquidité des banques dans cette région.

La relation de causalité qui existe entre la crise

économique et l'inflation montre que cette dernière peut

également représenter une cause cyclique de la

surliquidité car son l'importance est accompagnée par une

volatilité élevé des prix relatifs (et donc une

augmentation dans les risques des projets d'investissement

caractérisé par un degré élevé

d'irréversibilité). Un excès dans l'inflation peut

augmenter l'incertitude sur la valeur de la garantie des emprunteurs. En effet

les grandes banques, lorsqu'elles sont confrontées aux problèmes

de sélection adverse, soit elles fixent une prime de risque

élevée ou augmentent l'incidence du rationnement de

crédit. Ceci parce que, dans le cas formel, un taux débiteur

élevé va conduire non seulement à la sélection

adverse (Stiglitz et Weiss, 1981), mais

également à une contraction dans la

Réalisé par OUONOGO Souleymane 18

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

demande de crédit. Ce qui traduit une accumulation

involontaire d'excès de réserves (Alpha,

2010).

En Afrique Sub-saharienne la plupart des arguments

avancés sur ce thème portent sur le caractère involontaire

de l'accumulation de la liquidité par les banques commerciales.

J.Calvin.A(2008), affirme que la principale

raison de la surliquidité dans la zone CEMAC est donc la flambée

des prix des hydrocarbures sur le marché international. Ce qui a

entraîné une entrée importante de devise, un rapatriement

régulier des recettes d'exportation via le canal bancaire par les Etats,

une accumulation des réserves de change. Cette affirmation est reprise

par Mopa(2010).A la différence du premier il introduit

les variables risque, le manque de concurrence entre les banques, la faiblesse

de la demande de crédit d'un certain nombre d'emprunteurs habituels,

comme facteurs permissifs de la surliquidité bancaire dans cette zone.

Ces affirmations ont des limites dans la mesure où elles ne sont pas

formalisées. Gilmour(2005) trouve qu'en Ethiopie, la

constitution de la surliquidité est associée à un

accroissement des dépôts du secteur privé et du

gouvernement. Cette observation reflète le cas de l'UEMOA en

général et du Bénin en particulier car le comportement des

agents économiques dont la préférence pour les

dépôts à vue en lien avec une préférence pour

le présent permet d'expliquer le phénomène

(Amoussouga et Eggoh, 2010).

Doumbia(2009) par contre trouve que la

surliquidité dans l'UEMOA provient des facteurs externes aux banques

commerciales de la zone. Il donne trois principales causes, notamment les

contraintes liées à la défense de la parité du

franc CFA, l'entrée des capitaux et le niveau élevé des

taux d'intérêt. Dans son article il met l'accent sur la

surliquidité des banques dans l'UEMOA dans un contexte de

sous-financement du secteur productif et des PME. Selon lui, les banques ont

tendance à surestimer le risque associé au financement d'une

grande partie des entreprises, ce qui se traduit par l'insuffisance des

prêts vis-à-vis des dépôts et, donc, par

l'augmentation de leur liquidité au-delà du seuil

nécessaire. L'auteur souligne par ailleurs que la surliquidité

des banques a d'abord donné lieu à des dépôts oisifs

auprès de la Banque Centrale avant d'être recyclée en

partie pour financer les dettes souveraines. Ce phénomène

contribuant à réduire l'importance des réserves

excédentaires sans les absorber intégralement. Enfin, l'auteur

souligne que le problème de surliquidité n'est pas totalement

résolu et que la problématique de financement de

l'économie a simplement changé de nature. Cependant, l'auteur se

limite dans ses analyses à décrire le problème. Il ne

cherche pas à résoudre où du moins à donner des

pistes de réflexion pour résoudre le problème du

financement de l'économie à travers l'accès au

crédit. Il faut dire que théoriquement ces

Réalisé par OUONOGO Souleymane 19

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

arguments avancés semble expliqués le

phénomène de la surliquidité dans la zone mais il reste

à se poser des questions sur l'évidence empirique.

Sur le plan empirique il faut dire que très peu

d'études se sont penché sur la volonté ou non des banques

à conservé des réserves au-delà de la norme

obligatoire.

Alberto Giovannini(1994), explore de

façon empirique les fluctuations de la demande de monnaie

résultantes des marchés financiers. En étudiant les effets

des chocs de liquidité dans les marchés financiers et des devises

étrangères en Suisse avant 1988, Il finit par trouver que les

chocs de liquidité ont été un déterminant important

des retours de dépôts de devises étrangères ex ante,

aux dépôts de franc Suisse. Donc il en résulte une

surliquidité bancaire. Cette étude est soutenue par les travaux

de Wai-Ming Ho(2004).En effet ce dernier examine

l'efficacité de l'intervention des devises étrangères dans

deux pays et deux monnaies différentes dans un modèle

d'équilibre général qui admet des effets de

liquidité. Il trouve que quelque soit le mode d'intervention

(stériliser ou non stériliser), les devises

étrangères ont un impact significatif sur l'allocation de la

liquidité dans les marchés financiers internationaux. A la

différence du premier, son modèle montre qu'il existe des

circonstances où la réponse du taux de change à une

intervention est paradoxale comme l'indique la littérature empirique.

Le cadre juridique est un élément du risque

bancaire. Transparent, ce cadre peut inciter les banques à un octroi

important de crédit, c'est-à-dire à une faible

surliquidité des banques. Opaque ou inapproprié, ce cadre

constitue un frein aux crédits et un incitateur à la

surliquidité.

Jappelli et al (2005), à

l'aide des données de panel, ont étudié l'impact de

l'efficience judiciaire sur la politique d'octroi des crédits des

banques italiennes.

Selon leurs résultats, les provinces italiennes

où les sentences sont plus pendantes ou à durée de

sentence longue sont celles dans lesquelles les crédits bancaires sont

rares. Par contre, en cas d'efficience judiciaire, même les petits

emprunteurs, jadis considérés comme de véritables facteurs

de risque, ont accès aux crédits.

A l'instar des analyses théoriques les travaux

empirique sur le sujet en Afrique-Subsaharienne et particulièrement dans

l'UEMOA ne sont pas nombreux.

C'est dans ce contexte que, Wanda(2007) met

en exergue les facteurs réels qui ont engendrés la

surliquidité au Cameroun. Il s'appuie sur une enquête

auprès de 10 banques au Cameroun pour démontrer ; à

travers une régression des données de panel sur la période

2002 à 2005 ; que la surliquidité bancaire dans ce pays

s'explique par 4 facteurs que : l'importance du risque

Réalisé par OUONOGO Souleymane 20

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

de crédit, le caractère disciplinaire de la

réglementation COBAC14, la surfacturation des prestations

servies aux entreprises et l'absence de recours à l'arbitrage comme mode

alternatif de résolution des différends entre la banque et ses

débiteurs. Cette étude ne concerne qu'un seul pays de la zone et

ne permet pas d'en savoir plus sur le phénomène en ce qui

concerne les autres pays.

FOUDA(2009) aborde le problème d'une

autre manière en étendant son étude sur l'ensemble des

pays de la zone. Il procède à une vérification empirique

avec les données de panel des bilans et des comptes de résultat

bancaires agrégés portant sur la période 1993 à

2006.Les tests confirment globalement les hypothèses sur le rôle

entre plusieurs facteurs à savoir :l'incertitude liée à la

forte dégradation du climat des affaires, l'effet de mémoire des

crises bancaires antérieures et le renforcement de la frilosité

des banques ainsi que les innovations financières engendrées par

la libéralisation financières.

Beguy(2012) en utilisant la méthode

des moments généralisés(GMM) trouve que dans la zone CEMAC

sur la période 1985 à 2002, la surliquidité provient non

seulement de la volonté des banques commerciales à travers leurs

mécanismes très rigoureux de protection contre une

éventuelle crise de liquidité mais également du

renchérissement du cours du pétrole.

Diop(1998) par une régression simple

portant sur une période de 30ans aboutit au résultat selon lequel

la surliquidité des banques au Sénégal est

déterminée par l'évolution des fuites en billets vers le

public et par l'importance des dépôts bancaires. Cette analyse

n'explique pas bien le phénomène de surliquidité car elle

prend les réserves comme la variable d'appréciation de la

surliquidité.

Alors qu'une abondante littérature empirique s'est

penchée sur l'analyse approfondie des déterminants de la

surliquidité dans la plupart des régions du monde, à notre

connaissance, peu de travaux empiriques ont traité spécifiquement

des causes de ce phénomène dans la zone UEMOA. La présente

étude s'intéresse à ces différents aspects.

Ce chapitre nous a permis de parcourir la

problématique ainsi que les objectifs, les hypothèses et la

méthodologie utilisée dans le cadre de notre étude de

façon brève. La littérature économique sur la

surliquidité ainsi que ses déterminants par le biais d'une revue

de littérature non moins exhaustive.

14 Commission Bancaire de l'Afrique Centrale.

Réalisé par OUONOGO Souleymane 21

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

CHAPITRE II : ANALYSE DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

Ainsi qu'il ressort du chapitre précédent d'une

part la problématique, les objectifs, les hypothèses et la

méthodologie de notre étude. Et d'autre part, la revue de

littérature mettant en exergue une bonne appréhension de la

surliquidité. Traitant de ces différents aspects, nous nous

proposons d'analyser la surliquidité dans les traits

caractéristiques de l'UEMOA.

SECTION 1 : Dynamique du système bancaire de

l'UEMOA

Regroupant les anciennes colonies de l'Afrique de l'Ouest,

l'UEMOA représente une partie de la zone CFA. Zone dont la

deuxième partie est constituée des pays de l'Afrique Centrale

regroupés au sein de la CEMAC (Communauté Economique et

Monétaire de l'Afrique Centrale). Ces deux zones monétaires

figurant parmi les anciennes zones monétaires du continent Africain,

disposent chacune d'une Banque Centrale d'émission du franc CFA dont

à convertibilité à change fixe en euro est assurée

par le Trésor Français. Notons que le système bancaire de

l'UEMOA a été caractérisé par une dynamique non

régulière dans le temps avec des caractéristiques qui

varient peu d'un pays à un autre. En effet, le système bancaire

dans les pays de l'UEMOA dans les années 70 et 80 était en

situation de quasi-monopole étatique, où l'Etat était le

principal actionnaire et bénéficiaire des crédits à

l'économie. Aussi, la répression financière

est-elle mise en oeuvre à travers un système

d'administration des taux d'intérêt et d'orientation des

crédits. La dynamique du système bancaire de l'UEMOA est

décrite à travers la politique monétaire de la BCEAO et le

réseau bancaire de l'UEMOA.

1.1 La politique monétaire de la BCEAO

La politique monétaire de la BCEAO a pour principal

objectif de faire en sorte que l'économie dispose des liquidités

nécessaires à son fonctionnement et à sa croissance tout

en contrôlant l'inflation. Elle s'était fixée

essentiellement trois objectifs principaux, d'abord d'augmenter la croissance

économique, ensuite de maîtriser l'inflation et enfin de

défendre la valeur interne et externe de la monnaie. Conformément

à l'article 12 du Traité de l'UEMOA, le Comité de

Politique Monétaire « définit la politique monétaire

et de crédit afin d'assurer la sauvegarde de la monnaie commune et de

pourvoir au financement de l'activité et du

Réalisé par OUONOGO Souleymane 22

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

développement économique des États de

l'Union ». Cependant depuis les réformes de 1989 on a

assisté à un recentrage de la politique monétaire sur le

seul objectif de stabilité des prix. La stabilité des prix doit

être maintenue sur le moyen terme, ce qui permet à la BCEAO de

tenir compte d'une possible forte volatilité des prix à court

terme.

Pour atteindre cet objectif final, la politique

monétaire de la BCEAO utilise principalement deux types d'instruments :

les taux d'intérêt directeurs et les réserves

obligatoires.

1.1.1 Les taux d'intérêt directeurs

De nombreux taux ont été souvent

appliqués dans le cadre de la politique monétaire menée

par la BCEAO. Par exemple, le taux d'escompte préférentiel (TEP)

instauré en 1956 aux côtés du taux d'escompte normal (TEN),

s'appliquait aux effets documentaires relatifs aux exportations. Ces deux taux

sont fixés respectivement à 3 et 3,5% jusqu'en 1973, où un

taux unique est appliqué pour le TEP et le TEN ; après 1973, ce

taux est fixé à 5,5%. A partir de 1975, jusqu'aux réformes

de 1989, deux taux (préférentiel et normal) de réescompte

seront à nouveau appliqués. Au cours de cette période, le

TEP va varier entre 5,5% et 9%, alors que le TEN est compris entre 5,5% et 10%.

Ce mécanisme de réescompte s'est transformé en un recours

systématique au refinancement de la Banque Centrale. Entre 1989 et 1993,

un taux d'escompte unique compris entre 10,5% et 12,5% a été

institué. Avant 1993, les avances consenties selon la procédure

de pension étaient facturées au taux d'escompte. Mais à

partir de 1993, un taux de prise de pension (TPE) a été

instauré et il a varié entre 11% et 4,25% (Amoussouga et Eggoh,

2010). On peut noter que, les taux directeurs de la BCEAO sont relativement

élevés durant la période d'avant les réformes

financières, tandis qu'ils ont connu une tendance à la baisse

après les réformes financières des années 90. Les

taux ont augmenté jusqu'à 14,5% en 1994, et ont connu une

tendance baissière pour atteindre 4,25% en 2011. Compte tenu de la

baisse des taux directeurs de la Banque Centrale Européenne (BCE) au

cours des dernières années, l'écart positif entre les taux

de la BCEAO et ceux de la zone euro s'était très

significativement élargi à partir de la fin de 2008, pour

atteindre 250 points de base fin 2009 pour le taux des pensions. Cet

écart, qui s'était stabilisé au cours de l'année

2010, s'est légèrement resserré avec la remontée

progressive des taux directeurs de la BCE à partir d'avril 2011.

Réalisé par OUONOGO Souleymane 23

Réalisé par OUONOGO Souleymane 24

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

1.1.2 Les réserves obligatoires

En ce qui concerne les réserves

obligatoires15, elles ont été instituées par la

BCEAO en 1993. Le coefficient de 5% s'appliquant aux établissements

financiers depuis octobre 1993 est resté inchangé jusqu'en 1998,

année au cours de laquelle il a été modifié

à plusieurs reprises. A partir de décembre 2010, le coefficient

obligatoire applicable aux banques dans les Etats membres de l'UEMOA a

été harmonisé, pour s'établir à 5%. L'examen

de la mise en oeuvre du dispositif des réserves obligatoires au cours de

ces dernières années met en évidence une situation de

liquidité excédentaire pour les banques de l'UEMOA. Par exemple,

en décembre 2010, pour un niveau de réserves requises de 555

milliards de francs CFA, les réserves des banques effectivement

constituées ont atteint 1 092,3 milliards de francs CFA.

1.2 Le réseau bancaire de l'UEMOA

Le réseau bancaire de l'UEMOA est constitué de

banques et établissements financiers avec des structures

différentes (tant au niveau des bilans que de l'intermédiation

financière) à l'échelle de toute l'Union et à

l'intérieur d'un même pays. Au 31 décembre 1999, treize

banques présentaient chacune un bilan individuel de plus de 100

milliards de F CFA, alors que le bilan moyen des 88 établissements de

crédit en exercice était de 51,8 milliards de F CFA. Les dix plus

grandes banques de l'UEMOA assurent en moyenne plus de la moitié de

l'intermédiation financière (53% des crédits

octroyés et 54% des dépôts mobilisés en 1997) et un

peu plus du quart pour les petites et moyennes banques. Aussi, en 1999, le

nombre de banques en activité en Côte d'Ivoire représentait

le quart de toutes les banques de l'Union soit autant que ceux du

Sénégal et du Bénin (respectivement 16,7 et 8,3%), alors

que le réseau bancaire du Burkina, du Niger ou celui du Togo,

représentait chacun un peu plus de 11,5% et 15% pour celui du Mali. Les

établissements de crédit en activité en Côte

d'Ivoire ont contrôlé en moyenne plus de 50% des ressources

financières intermédiées (distribution de crédit et

mobilisation de l'épargne) dans toute l'UEMOA sur la

période1993-1997. Le système bancaire sénégalais

vient en seconde position (18,2%) contre 2% au Niger, 6% au Bénin, 7% au

Togo et 9% au Mali en 1997. Par ailleurs, l'UEMOA présente un faible

niveau de couverture bancaire. L'ouverture de guichets bancaires est

très inégale d'un pays à un autre, avec des

différences allant du simple au dixième : 1 guichet pour 54.000

habitants au Togo

15Il faut noter que la constitution de

réserves obligatoires était prévue depuis 1975, mais elle

n'avait pas été appliquée.

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

contre 572.000 habitants au Niger en 1999. En moyenne, en

1999, il y a avait un guichet pour plus de 116.000 habitants, soit

rapporté à la densité de la population, un guichet

bancaire pour la couverture d.une superficie moyenne de 5.917

km2.

Dans une étude empirique récente, Gelbard &

Leite (1999) trouvent que de 1987 à 1997, les différents

indicateurs de développement financier se sont améliorés

à l'exception de l'environnement institutionnel au Togo et de la

fourniture des services financiers au Bénin. Cette amélioration

s'explique par la mise en oeuvre des différents programmes

d'assainissement des établissements bancaires car vers la fin des

années 80 tous les systèmes financiers dans l'Union

étaient en crise (Caprio & Klingebiel, 1996).

SECTION 2 : La surliquidité dans la zone

UEMOA

Dans cette section nous allons définir la

surliquidité avant de confirmer l'intuition de son existence au sein de

l'Union.

2.1 Définition

Plusieurs définitions théoriques16

ont été données certes au thème mais nous allons

retenir celle de Saxegaard(2006).Selon ce dernier, la surliquidité peut

être définie comme étant la quantité de

réserves détenues par les banques commerciales à la Banque

Centrale en plus du niveau statutaire ou requis de réserves. Ainsi il y

a surliquidité lorsque la banque accumule des réserves

au-delà du ratio obligatoire.

16 Voire la revue de la littérature, p.8.

Réalisé par OUONOGO Souleymane 25

ANALYSE DES DETERMINANTS DE LA SURLIQUIDITE BANCAIRE DANS

L'UEMOA

2.2 Les manifestations de la surliquidité dans

l'UEMOA

Le système bancaire de l'UEMOA a connu une

évolution significative des réserves excédentaires depuis

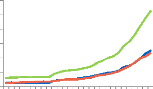

un certain nombre d'année. La figure ci-dessous montre cette

évolution sur la période de l'étude.

Figure 1:Evolution des Réserves

Excédentaires (RE) dans l'UEMOA de 1985 à 2012

|

2000 1500 1000 500 0 -500

|

|