|

LAURA DESBOEUFS

BARRIÈRES À L'ENTREE DES BANQUES

ETRANGERES EN SUISSE

QUELLES SONT LES BARRIÈRES À L'ENTREE DES

BANQUES ETRANGÈRES ? COMMENT LIMITER LA CONCURRENCE

ETRANGÈRE ?

UNINE

. SOMMAIRE

RÉSUMÉ

INTRODUCTION

REVUE DE LITTERATURE

V ENVIRONNEMENT REGLEMENTAIRE

V LE DEGRE DE DÉVELOPPEMENT ECONOMIQUE

V LA CONCURRENCE FINANCIERE

METHODE DE RECHERCHE

V CONCURRENCE : UN PROBLÈME DE MESURE

INTERVIEWS QUALITATIVES

PARTIE 1 : APERÇU DE LA PLACE

FINANCIÈRE SUISSE

V STABILITÉ FINANCIERE ET ECONOMIQUE

SUISSE

§ FORTE DETERIORATION DE L'ENVIRONNEMENT ECONOMIQUE ET

FINANCIER

§ « LA CONCURRENCE ET LA CRISE FRAPPENT DUREMENTS

LES GRANDES BANQUES- LES BANQUES AXÉES SUR LE MARCHÉ SUISSE

RESTENT STABLES »

V LA PLACE FINANCIERE SUISSE DANS LE MONDE

v LA PAYSAGE BANCAIRE SUISSE

§ LES BANQUES SUISSES

§ LES BANQUES ETRANGERES

§ LES BANQUES ETHNIQUES

v LA SURVEILLANCE DE LA PLACE FINANCIERE

SUISSE

§ LA COMMISSION FEDERALE DES BANQUES, L'AUTORITE DES

MARCHES FINANCIERS ET LA LUTTE CONTRE LE BLANCHIMENT D'ARGENT

§ L'ASSOCIATION SUISSE DES BANQUIERS

§ LA BANQUE NATIONALE SUISSE

PARTIE 2 : LES BARRIERES A L'ENTREE DES BANQUES

ETRANGERES EN SUISSE

v LES PRINPALES MOTIVATIONS DES BANQUES

ETRANGERES

v LEUR FORME D'IMPLANTATION EN SUISSE

§ LE BUREAU DE REPRESENTATION

§ LA SUCCURSALLE

§ LA BANQUE AFFILIEE

§ LA FILIALE

v LES BARRIERES REGLEMENTAIRES

§ EXERCER UNE ACTIVITE EN SUISSE

v LES BARRIERES DE GESTION

§ LA BARRIERE DES FONDS PROPRES ET DES LIQUIDITES

v LES BARRIERES ECONOMIQUES

§ LA RELATION CLIENT : LE SWITCHING COST

§ LA BARRIERE DE NOTORIETE

§ LA TAILLE EFFICIENTE MINIMALE

v LES BARRIERES NATURELLES

PARTIE 3 : PROTEGER LES BANQUES SUISSES FDE LA

CONCURRENCE ETRANGERE

V LES MESURES DE LA FINMA

§ INTERVIEW DE SIBILLA PEZZANIE, RESPONSABLE INSOLVABILITE

DES BANQUES, FINAM

V LES MESURES DE LA COMCO

§ INTERVIEW DE OLIVIER SCHALLER, VICE-PRESIDENT, COMCO

V AUTRE PROPOSITION DE MESURES

§ INFLUENCER LE MODE D'IMPLANTATION DES BANQUES

ETRANGERES

§ UTILISER DES FACTEURS NATURELS POUR BLOQUER UNE BANQUE

ETRANGERE

PARTIE 4 : RESULTATS DES INTERVIEWS

V PERSONNES INTERVIEWÉS

V GRILLE D'ANALYSE DES INTERVIEWS

V GRILLE D'ANALYSE DES HYPOTHÈSES

CONCLUSION

BIBLIOGRAPHIE

RESUME

L'internationalisation des banques a toujours

été une question d'intérêt

même si les recherches reposent principalement sur une approche

macroéconomique pour expliquer cette stratégie bancaire. La

littérature relative à l'internationalisation bancaire (Miller et

Parkhe (1998), Blandon (1998 et 2000), Mutinelli et Piscitello (2001),

Focarelli et Pozzolo (2001 et 2005), Tschoegl (2004) et Cerutti et al. (2005))

défend l'idée selon laquelle, les facteurs économiques,

financiers, politiques et réglementaires constituent les principaux

déterminants du choix de la forme d'implantation bancaire à

l'étranger. Ces explications fondées sur des

caractéristiques macro-économiques présagent l'existence

de questions sur lesquelles des réflexions peuvent être

menées. Ainsi nous pouvons nous demander pourquoi :

- Autant de banques étrangères s'implantent en

Suisse, à quelles sortes de barrière à l'entrée se

heurtent-elles ? Quelles sont leurs formes d'implantation en Suisse ?

- Les grandes banques suisses (UBS et Crédits Suisses)

sont elles plus menacées par la concurrence étrangères

européenne et américaines que les petites banques suisses

(Raiffeisen, Banques Cantonales) ?

- Comment limiter cette concurrence étrangère en

suisse? Quelles sont les mesures prises par la

Confédération ? D'autres mesures pourraient-elles être

appliquées ?

INTRODUCTION

Dans l'exercice de ses fonctions, la banque multinationale

est soumise à un certain nombre de réglementations. Elle doit non

seulement respecter les lois bancaires de son pays d'origine, mais elle a

aussi l'obligation de se conformer à la législation suisse. En

dehors de la réglementation, les banques étrangères

doivent aussi respecter des impératifs économiques, financiers et

politiques, et exploiter au mieux les opportunités présentes sur

le marché suisse. Pour elles, cela dépend de la façon dont

l'établissement bancaire est installé.

Dans la première section nous ferons un bref

aperçu de la place financière suisse et tenterons de comprendre

pourquoi les banques étrangères sont si nombreuses dans ce pays.

Nous définirons dans la deuxième section les différentes

formes d'implantation étrangères en suisse et leur

stratégie. Ensuite, nous verrons à quelles barrières

à l'entrée ces banques se heurtent avant de s'implanter sur le

marché suisse et enfin comment ces barrières peuvent être

améliorées pour diminuer la concurrence étrangère

faite aux grandes banques suisses.

REVUE DE LITTERATURE

L'ENVIRONNEMENT REGLEMENTAIRE

Selon Meier et Schier (2005, p.47),

« l'activité bancaire est

ultraréglementée : s'il existe une certaine

uniformité en terme de contenu et d'exigence dans les grands pays

industrialisés, il en est tout autrement dans les pays émergents

qui sont pourtant aujourd'hui des lieux d'implantation potentiel ».

L'impact de la représentation bancaire sur le choix de la forme de

représentation semble presque évident dès lors qu'elle

détermine les conditions d'exercices de l'activité bancaire.

Dalen et Olsen (2003), Calzolari et Loranth (2005) et Harr et

Ronde (2005) indiquent que d'un point de pue réglementaire, il existe

une différence significative entre la succursale et la filiale. En

effet, pour l'établissement d'une succursale, la banque mère doit

se conformer à la réglementation du pays d'origine tandis que

pour la filiale, qu'elle soit une création ou l'acquisition d'une autre

banque locale, c'est la réglementation suisse qui s'applique. Dans le

cadre de notre recherche, nous considérons que l'environnement

réglementaire suisse se caractérise par des formalités

administratives (barrières à l'entrée) dont

l'accomplissement constitue un préalable à tout exercice de

fonction pour une banque étrangère.

Hypothèse 1 : Les

barrières à l'entrée des banques étrangères

en suisse ont un impact sur les formes d'implantation.

Cerutti et al. (2005) indiquent que les restrictions

imposées aux banques multinationales, aussi bien par le pays d'origine

qu'en Suisse, affectent négativement et significativement le choix de la

forme d'implantation de la banque. Ainsi, les barrières à

l'entrée ont un effet négatif (même s'il est beaucoup moins

significatif) sur l'établissement des succursales. Ce qui implique que

les restrictions sur les succursales n'incitent pas les banques à

adopter cette forme organisationnelle. Ce résultat s'explique par le

fait que la succursale étant souvent une « de novo

banque », pour contourner ces barrières, les banques

étrangères s'implantent dans « le pays

d'accueil » par le biais de filiales en rachetant des banques

locales. (C'est moins le cas en suisse). Cependant, les auteurs expliquent que

« les restrictions appliquées à l'activité

bancaire semblent sans impact significatif sur la forme de

représentation des banques étrangères, ce qui n'est pas

surprenant puisque, la plupart du temps, les mesures restrictives s'appliquent

à la fois aux banques domestiques et à leurs homologues

étrangères ».

LE DEGRE DE DEVELOPPEMENT ÉCONOMIQUE

Il détermine, selon de nombreux auteurs, le choix de la

forme d'implantation des banques étrangères. C'est un indicateur

qui reflète l'envergure des opportunités d'affaires du secteur

bancaire d'accueil. Un secteur bancaire très développé

comme c'est le cas en suisse est supposé renferme de nombreuses

opportunités pour les institutions financières qui y

opèrent. Dans un tel milieu, les banques suisses doivent faire face

à la concurrence, être capables de proposer une gamme

variée de produits et de services financiers. Selon Di Antonio et al.

(2002), « les banques étrangères italiennes

préfèrent la succursales et la filiale au bureau de

représentation et à la banque affiliée lorsque le

marché d'accueil a une taille importante. » Une autre

étude mesurant le niveau de développement économique par

le PIB par habitant montre que celui-ci a un impact négatif sur le choix

de la succursale. Ce qui implique que les banques étrangères

recourent moins à la succursale comme mode d'implantation dans les pays

en développement (Cerutti et al, 2005). « Cependant la

récurrence des faillites bancaires pour les grandes banques dans les

pays très développés ne saurait justifier à elle

seule la création des filiales dans ces pays dans la mesure où

les crises bancaires majeures ont plutôt secoué ces pays

relativement riches. Une autre raison serait la concurrence car les banques

étrangères considèrent ces pays riches comme des lieux

d'expansion. » Cerutti et al (2005 p.17).

Hypothèse 2 : Les grandes banques

suisses (UBS et Crédit Suisse) sont plus menacés par la

concurrence étrangère que les petites (Raiffeisen et Banques

Cantonales).

LA CONCURRENCE FINANCIÈRE

« Plusieurs très grands groupes- HSBC,

Deutsche Bank, Barclays, BNP Paribas- ont fait de la Suisse leur centre mondial

pour la gestion de fortune privée. On ne peut pas vraiment

définir un profil unique pour un secteur qui compte des

établissements à capitaux européens, américains,

russes, japonais, israéliens ou arabes. Deux caractéristiques

cependant peuvent émerger : ces banques ont tendance à

servir un peu d'antenne suisse pour leur clientèle nationale, et leurs

dirigeants gèrent souvent leurs établissements comme des

entités indépendantes. Les grands groupes américains et

européens peuvent engendrer une concurrence forte dans le pays

d'accueil. » (Flückiger et Silber, 1998)

Hypothèse 3 : Les grandes banques

suisses sont le plus souvent menacées par la concurrence des grands

groupes européens ou américains (BNP Paribas, HSBC...)

METHODE DE RECHERCHE

Si s'interroger sur l'ampleur de la concurrence semble anodin

à première vue, trouver une réponse à cette

question se révèle particulièrement complexe. Pour

commencer, que signifie au juste le terme de «concurrence»? Bien

souvent, elle se définit comme une «rivalité» entre les

acteurs d'un même marché. Ainsi, The New Palgrave,

dictionnaire de référence des sciences économiques donne

l'explication suivante:

«La concurrence est une rivalité qui surgit

entre des individus, des groupes ou des nations, lorsque deux parties au moins

recherchent quelque chose que toutes ne peuvent obtenir.»

Dans son ouvrage intitulé La richesse des

nations, Adam Smith a opté implicitement pour une

définition similaire, et il s'est servi du concept de

rivalité pour expliquer la baisse des prix liée à

une augmentation de l'offre ou à une diminution de la demande. Par

ailleurs, commente-t-il, la concurrence est d'autant plus forte que le

nombre de concurrents est important: «Si ce capital se trouve

partagé entre deux différents épiciers, la

concurrence fera que chacun d'eux vendra à meilleur

marché que si le capital eût été dans les

mains d'un seul; et s'il est divisé entre vingt, la

concurrence en sera précisément d'autant plus

active (...).»

CONCURRENCE : UN PROBLÈME DE MESURE

Cette représentation conceptuelle de la concurrence a

servi de base au développement de méthodes de mesure reposant

uniquement sur la structure du marché. Ainsi, l'indice Herfindahl-

Hirschman (HHI), très prisé par les autorités de

contrôle de la concurrence et des cartels, fournit une valeur

fondée sur la distribution des parts de marché (voir box). Cette

valeur s'obtient par l'addition du carré des parts de marché de

chacune des entreprises en présence, la mise au carré permettant

de prendre en compte de manière adéquate l'influence

comparativement plus forte des sociétés jouissant d'importantes

parts de marché. En voici la formule:

x: Chiffre d'affaires total du marché

considéré

x1: Chiffre d'affaires pour entreprise i, où x1 > x2

> ...>xn

n: Nombre d'entreprises

En théorie, l'indice de concentration HHI se situe

entre 1 (marché composé d'un nombre infini d'entreprises) et

10'000 (marché monopolistique). En ce qui concerne la Suisse, la valeur

de cet indice dans le secteur du crédit commercial est passée

d'environ 1'200 points en 1997 à près de 2'500 points en 1998

suite à la fusion UBS-SBS, contre respectivement 700 et 1'050 points

pour le crédit hypothécaire. Doit-on conclure de ces chiffres que

la concurrence a effectivement perdu de son intensité? En

réalité, les indices axés sur la configuration du

marché présentent un problème: ils se basent implicitement

sur l'hypothèse qu'il existe un rapport direct entre le nombre d'acteurs

et l'intensité de la concurrence. En d'autres termes, il y aurait

beaucoup de concurrence lorsqu'il y a beaucoup d'acteurs, et peu de concurrence

lorsqu'il y a peu d'acteurs. Or la pratique regorge d'exemples qui contredisent

ce postulat. Prenez un marché dont les vingt entreprises ont tacitement

formé un cartel: il affichera un niveau de concurrence nettement plus

faible qu'un marché dont les deux seules entreprises se livrent une

lutte acharnée. Existe-t-il alors des alternatives à cette

approche exclusivement basée sur la structure du marché?

Nous pouvons plutôt chercher quel type de concurrence

s'exerce sur les banques suisses par les banques étrangères et

tenter de trouver ou d'améliorer certaines barrières à

l'entrée pour pouvoir remédier à la concurrence

négative. (En effet, nous ne parlons pas de la concurrence positive qui

pousse une banque à innover).

Afin de connaître quelle sorte de barrières

à l'entrée et de concurrence pèse sur nos banques suisses,

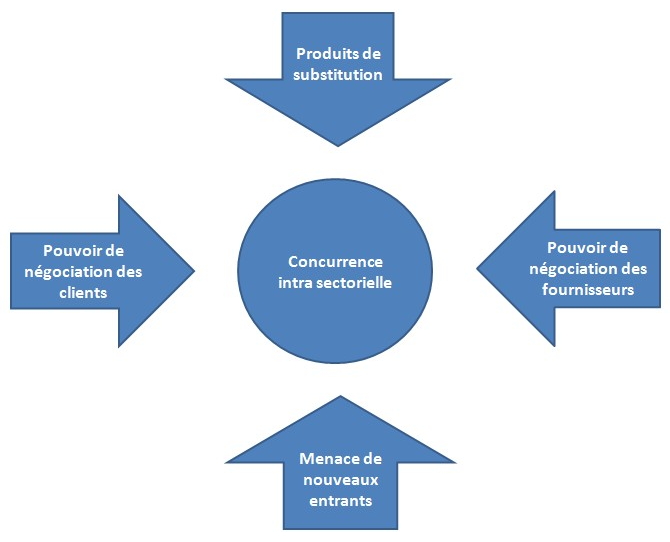

nous allons utiliser la méthode qualitative et utiliser le diamant de

Porter et ses principaux déterminants de la concurrence :

LE

POUVOIR DE NÉGOCIATION DES CLIENTS

-

La concurrence fait jouer le pouvoir de négociation des clients.

Celle-ci se répercute sur les prix (taux d'intérêt). Des

clients peu nombreux faisant face à plusieurs producteurs (banques) ont

plus de possibilité de négociation

-

Les produits financiers, les offres de services, la catégorie des

services proposés par les banques

LE

POUVOIR DE NÉGOCIATION DES FOURNISSEURS

-

Capacité des banques à imposer leurs conditions à un

marché, en termes de coûts. Un faible nombre de banques sur le

marché, une image forte, des produits financiers très

différenciés sont autant de facteurs qui accroissent le

coût de changement des clients et donc le pouvoir de ceux-ci.

LA

MENACE DES PRODUITS DE SUBSTITUTION

-

Les produits de substitution sont caractérisés par une

élasticité croisée qui est positive. Dans les faits,

l'augmentation du prix d'un bien provoque en conséquence l'augmentation

de la quantité vendue de l'autre. En l'occurrence quand une banque

augmente son taux d'intérêt, le client va dans une autre banque.

L'INTENSITÉ

DE LA CONCURRENCE INTRA-SECTORIELLE

-

Les concurrents luttent au sein de l'industrie bancaire pour accroître ou

simplement maintenir leur position. Il existe entre les banques des rapports de

forces plus ou moins intenses, en fonction du caractère

stratégique du secteur financier, de l'attrait du marché suisse,

de ses perspectives de développement, de l'existence des

barrières à l'entrée.

LA

MENACE DE NOUVEAUX ENTRANTS

-

La venue de nouvelles banques concurrentes est influencée par les

barrières à l'entrée, les investissements initiaux

nécessaires, les mesures protectionnistes, l'image de l'industrie

bancaire suisse et des banques déjà établies, les

barrières culturelles, barrières de notoriété,

barrière stratégiques et barrières de structure. Tous ces

moyens rendent l'entrée plus difficile à une nouvelle

banque.

LE

RÔLE DES POUVOIR PUBLICS

-

Bien que les pouvoirs publics (Confédération, FINMA, BNS) ne

figurent pas explicitement dans le modèle proposé par M. Porter,

leur influence est prise en compte et peut affecter chacune des cinq forces. La

politique et la législation mises en oeuvre conditionnent en effet la

manière dont chacune des forces s'exerce sur le marché

INTERVIEWS QUALITATIVES

Nous

avons dirigé chacune des interviews dans le sens de nos

hypothèses afin d'avoir une meilleure vue sur ce type de concurrence

imposé aux banques suisses. Concernant l'interprétation des

résultats d'interviews, nous avons effectuée une analyse de

contenu. Nous avons extrait les idées principales afin d'en

dégager les résultats en fonction des réflexions.

A

la fin du rapport, nous vous présenterons notre grille d'analyse dans

laquelle nous avons traité l'information recueillie. Cette grille a

été prédéfinie avant l'analyse et avant les

interviews. Elle valide également les différents types

d'hypothèses que nous avons formulées plus haut. Nous avons donc

utilisé les données de départ pour tester la

validité de ces dernières : démarche

déductive. D'où la mise en place d'un guide d'entretien.

Notre

interview a été construite en deux parties, elle concerne

uniquement les banques, grandes ou petites. En effet, les interviews concernant

la FINMA et la COMCO ont été conduite différemment, en

fonction des différents types de réflexions du rapport et afin de

connaître la législation en vigueur.

PARTIE

1

-

Quel est selon vous le type de concurrence auquel se heurtent les banques

suisses face aux banques étrangères ?

-

Selon vous, de quels pays provient cette concurrence ?

-

Selon vous les grandes banques suisses sont elles plus sévèrement

menacées que les petites ? Pourquoi ?

-

Pensez-vous que les barrières à l'entrée des banques

étrangères en suisse influence leur mode d'implantation en

suisse ? Est-ce que cela a un impact sur la concurrence ?

PARTIE

2

-

Estimez vous que les barrières à l'entrée des banques

étrangères en suisse sont assez nombreuses pour vous

protéger de cette concurrence étrangères ?

-

Quelles barrières devraient être

améliorées ?

-

Quelles mesures pourraient être crées pour aller dans le

même sens ?

APERÇU DE LA PLACE FINANCIÈRE SUISSE

STABILITÉ FINANCIÈRE ET ECONOMIQUE DE LA

SUISSE

En

vertu de la loi qui la régit (art. 5, al. 2,l et de la loi sur la Banque

nationale, LBN), la Banque nationale suisse (BNS) a notamment pour tâche

de contribuer à la stabilité du système financier.

« Un système financier stable est un système dans

lequel les diverses composantes remplissent leurs fonctions et sont en mesure

de résister aux chocs auxquels elles sont

exposées. »

UNE

FORTE DETERIORATION DE L'ENVIRONEMENT ECONOMIQUE ET FINANCIER

Les

turbulences survenues au milieu de l'année 2007 sur les marchés

de l'argent et du crédit se sont fortement aggravées en 2008,

déclenchant une crise économique et financière à

l'échelle mondiale. Alors qu'au début, ces turbulences avaient

surtout affecté les prix de l'immobilier aux Etats-Unis et les actifs

directement liés à ce marché, la crise s'est ensuite

étendue à beaucoup d'autres marchés et pays, aboutissant

à une dépréciation de la valeur de nombreux actifs dans

les bilans des banques. Après la faillite de la banque d'investissement

Lehman Brothers en septembre 2008, les tensions sur les marchés

financiers se sont encore accentuées.

Sur

le marché monétaire, les primes sur les opérations non

gagées ont sensiblement augmenté, les primes de risque sur les

engagements des grandes banques internationales ont atteint des sommets

historiques, les cours des actions ont plongé et les incertitudes se

sont accrues. Dans le monde entier, les gouvernements et les banques centrales

ont réagi en adoptant de vastes mesures de soutien destinées

à éviter un effondrement du système financier. A

l'échelle mondiale, l'aggravation en automne 2008 de la crise des

marchés financiers a conduit à un net recul du PIB et à

une révision à la baisse des prévisions

économiques. La Suisse a également été

touchée, et elle est entrée en récession au second

semestre de 2008. Face à cette évolution, un certain nombre de

mesures budgétaires et monétaires ont été

adoptées au plan international.

« LA

CONCURRENCE ET LA CRISE FRAPPENT DUREMENT LES GRANDES BANQUES - LES BANQUES

AXÉES SUR LE MARCHÉ SUISSE RESTENT STABLES »

La

crise des marchés financiers internationaux et la

détérioration de l'environnement économique ont

entraîné un relèvement du niveau de stress total dans le

secteur bancaire suisse. Cependant, toutes les banques en Suisse n'ont pas

été affectées dans la même mesure. Les deux grandes

banques, notamment UBS, ont été sévèrement

frappées par la crise. Elles ont annoncé des pertes records

s'élevant à plusieurs milliards de francs suisses et largement

imputables à la faible performance de leurs activités de

négoce.

LA PLACE FINANCIÈRE SUISSE DANS LE MONDE

« Weltwoche :

-

Les banquiers suisses sont ils arrogants ?

Hans

J.Bär, banquier

-

Non, Ils contreviennent parfois à l'éthique.

Weltwoche :

-

Mais vous défendez le secret bancaire ?

Hans

J.Bär :

-

Non.

Weltwoche :

-

Nous sommes surpris. Voulez-vous l'abolir ?

Hans

J.Bär :

-

Non. Mais je le limiterais clairement. Il y a trop de choses qui sont

difficiles à expliquer à

l'étranger. »

Weltwoche, Zurich (mars 2004)

Ce

qui fait essentiellement résonner la place financière suisse dans

le monde se situe dans le secret bancaire. La discrétion assurée

aux clients des banques est un pilier immuable de l'ordre juridique

helvétique- presque au même titre que la neutralité, la

démocratie directe ou le fédéralisme. La défense

des patrimoines face à la voracité des fiscs, notamment

étrangers, reflète les valeurs fondamentales de la

Confédération : protection de la vie privée face

à l'Etat, respect de l'argent et de la richesse, souveraineté du

pays. Durant des décennies, la finance helvétique s'est

reposée sur l'arme miracle du secret bancaire, et sur les pratiques de

discrétion qui l'accompagnait, pour assurer son développement. Le

sentiment instinctif que peut ressentir le visiteur de la plupart des villes

suisses est celui d'une société où les banques occupent

une place privilégiée. Cela est surtout vrai sur la

Bahnofstrasse, coeur du pouvoir économique zurichois, que dans les

ruelles altières du « quartier des banques »

à Genève, sur les rives du Lac de Lugano et sur la Place

fédérale de Berne, où le Palais fait face à trois

banques, dont l'imposant immeuble de la Banque Nationale.

En

2008, les banques, assurance, gestionnaires de fortune et autres

intermédiaires financiers employaient 195'600 personnes, soit 5,8 % de

l'emploi du pays. Les services financiers représentaient 11,8% de la

création de valeur totale, ce qui en fait le secteur dominant de

l'économie suisse. Selon le Département fédéral des

Finances, il « a vu son importance croître fortement depuis le

milieu des années 1990 ». Fin 2005, les banques

helvétiques géraient plus de 5900 milliards de francs, soit

près de 13 fois l'économie de la Suisse tout entière.

Cette

brève étape statistique illustre un fait fondamental : la

Suisse vit très largement de l'argent venu d'autres pays. En 2006, 59%

des fortunes gérées par ses banques appartenaient à des

clients étrangers. La gestion de fortune privée,

c'est-à-dire l'administration des patrimoines des clients les plus

riches, représente à elle seule quelque 6% du produit

intérieur brut. Parmi ces 6%, 4% sont gérés par des

banques étrangères. Une étude réalisée en

2007 par le Boston Consulting Group plaçait la Suisse en tête de

la gestion de fortune privée au niveau mondial, avec 27% du

marché, contre 24% à la Grande-Bretagne et aux centres financiers

affiliés (îles anglo-normandes notamment), 19% aux Etats-Unis et

à leurs voisins des Caraïbes, 14% au Luxembourg et 7% à

Singapour.

Ainsi

donc l'argent déposé en Suisse est souvent soustrait à un

fisc étranger- c'est le phénomène de l'évasion

fiscale. Selon le célèbre banquier Raymond Bär-

« la moitié au moins des avoirs étrangers en Suisse n'a

pas été déclarée aux impôts dans leurs Etats

d'origine. Dans certains établissements, notamment ces boutiques de luxe

du monde bancaire que sont les banques privées étrangères-

la proportion d'argent non déclaré au fisc est sans doute plus

élevée. ». Une étude réalisée par

la Deutsche Bank estime que « 70% des fonds placés en Suisse

par de étrangers sont placés dans des banques privées

étrangères en Suisse et n'ont pas été

déclarés » (Financial Times, 23 avril 2003).

Mais

il n'y a pas de vérité officielle, incontestable : La Suisse

et ses banquiers ont longtemps refusé de savoir si l'argent dont ils

vivaient était déclaré ou non. Pris au sens strict dans la

loi, le secret bancaire interdit au banquier, sous peine de prison ou

d'amende, de communiquer à des tiers des informations confiées

par son client, y compris l'existence d'une relation avec lui. « Les

banques étrangères en Suisse sont soumises à la

réglementation suisse et sont donc tenus au même

« serment » ». (Aubert et Al, 1995)

Nous

comprenons donc mieux pourquoi si nombreuses sont les banques

étrangères qui viennent s'implanter en Suisse et comment, sans

même le vouloir, elles font de l'ombre et de la concurrence directe aux

véritables banques de la Confédération helvétique.

Ainsi, comment limiter cette concurrence pour redonner toute sa splendeur aux

banques suisses. ?

« Nous

sommes parfaitement à l'aise avec les gens qui deviennent ignoblement

riches, aussi longtemps qu'ils paient leurs

impôts. »

Peter

Mandelson, ministre anglais (1998)

LE PAYSAGE BANCAIRE SUISSE

LES

BANQUES SUISSES

Les

quelques 327 banques suisses- définies par la Banque Nationale comme des

établissements « qui acceptent à titre professionnel

les dépôts du public ou font appel au public pour obtenir des

fonds en dépôt »- se divisent en groupes distincts, tant

par leur taille que par leur spécialisation et leur culture

d'entreprise. Au sommet de la hiérarchie se trouvent les

« grandes banques » telles qu'UBS (résultat de la

fusion de la Société de banque suisse avec l'union des banques

suisse en 1998), basée à Zurich et Bâle, et le

Crédit Suisse Group, basé à Zurich. Fin 2002, ces deux

établissements représentaient à eux seul 60% de la somme

des bilans de toutes les banques suisses. Leur position dans le paysage

bancaire est donc largement dominante.

Si

l'on s'en tient au seul secteur de la gestion de fortune privée, cette

domination est même écrasante. En 2006, selon le classement

établi par la firme britannique Scorpio partnership, la division

« Private Banking » d'UBS gérait plus de 1600

milliards de dollars et elle dominait le secteur avec 14,8% du marché

mondial. Le crédit suisse se situait au quatrième rang avec 642

milliards de dollars d'actifs sous gestion. Néanmoins ces deux grandes

banques suisses sont menacés par de grands groupes américains sur

leur propre marché, y compris dans des secteurs autres que la banque

privée, comme le financement de fusions et acquisitions et autres

activités de « banques d'affaires ».

Ces

deux grandes banques sont directement mises en concurrence avec les 14

établissements officiellement recensés comme

« banquiers privés » et qui ne font pas appel au

public pour obtenir des dépôts et n'ont pas à respecter les

obligations qui incombent aux autres banques suisses en matière de

réserves obligatoires et de fonds propres. Ils ne sont pas tenus de

publier leurs chiffres et demeurent, de ce fait, passablement

mystérieux. Parmi ces 14 établissements, 9 sont étrangers

et font directement concurrence aux deux grandes banques suisses. Les sommes

qu'ils contrôlent sont cependant, selon les estimations

autorisées, considérables.

LES

BANQUES ÉTRANGÈRES

Comme

nous l'avons vu précédemment, la position de la Suisse dans le

système financier mondial explique la forte présence de groupes

bancaires internationaux sur le territoire helvétique. En 2008, 143

banques étrangères actives en Suisse géraient environ 30 %

du total des fonds déposés dans le pays. A Genève,

à la fin des années 1990, deux tiers des banques étaient

étrangères. « Plusieurs très grands groupes-

HSBC, Deutsche Bank, Barclays, BNP Paribas- ont fait de la Suisse leur centre

mondial pour la gestion de fortune privée. On ne peut pas vraiment

définir un profil unique pour un secteur qui compte des

établissements à capitaux européens, américains,

russes, japonais, israéliens ou arabes. Deux caractéristiques

cependant peuvent émerger : ces banques ont tendance à

servir un peu d'antenne suisse pour leur clientèle nationale, et leurs

dirigeants gèrent souvent leurs établissements comme des

entités indépendantes. Les grands groupes américains et

européens peuvent engendrer une concurrence forte dans le pays

d'accueil. » (Flückiger et Silber, 1998). C'est encore une fois,

comme expliqué plus haut, un effet secondaire du secret bancaire :

ce dernier interdit à la filiale d'une banque étrangère en

suisse de communiquer à la maison mère les noms de ses clients.

Les employés d'un même groupe doivent signer, avant de se rendre

dans la filiale suisse, une déclaration leur interdisant de divulguer

des informations confidentielles recueillies au cours de leur voyage. Les

experts-comptables étrangers et les autorités

étrangères chargées de la surveillance de la

société mère n'ont qu'un accès limité aux

informations détenues par une filiale suisse.

LES

BANQUES ETHNIQUES

Les

banques dites « ethniques » forment une catégorie

à part. Ce sont des établissements définis par l'origine

culturelle ou la religion de leurs dirigeants plus que par leur

nationalité. Genève abrite ainsi de nombreuses banques

fondées par des juifs du Moyen Orient comme feu Edmond Safra, Edgar de

Picciotto ou Bruce Rappaport. La banque Jacob Safra, qui appartient au

frère d'Edmond Safra, est spécialisée dans la gestion de

fortune d'une clientèle issue du Moyen-Orient. La Suisse abrite aussi

des banques arabes et islamiques (Arab Bank, Swiss-Saudi Bank, etc).

LA SURVEILLANCE DE LA PLACE FINANCIÈRE SUISSE

Le

secteur bancaire et financier suisse est l'un des plus important au monde, et

sa surveillance est une tâche centrale des autorités

helvétiques. Le nombre d'organismes publics voués à sa

supervision et de leurs effectifs a crû régulièrement au

cours des dernières années.

LA

COMMISSION FÉDÉRALES DES BANQUES ET L'AUTORITÉ DES

MARCHÉS FINANCIERS ET LA LUTTE CONTRE LE BLANCHIMENT D'ARGENT

La

CFB est chargée d'attribuer et éventuellement de retirer-

l'autorisation d'exercer une activité bancaire. Elle compte sept experts

qui ne travaillent pas pour les banques. Elle comptait 168 collaborateurs en

2007. C'est l'instance de contrôle la mieux dotée de Suisse. Ils

dépendent administrativement du Département fédéral

des Finances mais la CFB, elle, est indépendante et en reçoit pas

d'instruction de l'administration fédérale. En 2009, elle a

d'ailleurs été intégrée au sein de

l'Autorité Fédérale des marchés financiers (FINMA).

Cet organisme doit vérifier que les banques respectent leurs obligations

de diligence concernant l'origine des fonds qu'elles reçoivent. Elle

peut intervenir lorsqu'une banque montre des signes de faiblesses dans son

système de lutte contre le blanchiment d'argent. En septembre 2001, par

exemple, la FINMA a contraint à la démission le directeur de la

banque israélienne Leumi à Zurich, qui avait accepté des

fonds de l'éminence grise du président péruvien Alberto

Fujimori. Elle avait aussi publié un rapport sévère sur le

Crédit Suisse, le Crédit agricole et l'Union bancaire

privée à Genève car ils avaient accepté des fonds

du dictateur nigérian Sani Abacha. Ainsi, cette organisation peut

demander un changement dans l'organisation interne d'un établissement,

infliger une amende à une banque, et son pouvoir de sanction se limite

souvent à publier une décision constatant qu'un

établissement n'a pas respecté ses obligations.

L'ASSOCIATION

SUISSE DES BANQUIERS

En

1997, les banques suisses concluent entre elles-mêmes et l'Association

Suisse des Banquiers (ASB) un accord privé : la Convention de

diligence des banques (CDB). Elle leur impose des devoirs précis en

matière de vérification de l'origine des fonds et les oblige

aussi à ne pas prêter assistance active à la fuite des

capitaux depuis l'étranger-mais l'accueil de ces capitaux, qui est un

acte passif, est autorisé. Les experts doivent vérifier si la

convention est respectée. Si une violation est constatée, l'ASB

peut imposer une amende allant jusqu'à dix millions de francs. Le

montant maximal imposé n'a cependant jamais dépassé

750'000 francs. Cet organe est composé de cinq membres et

personnalités ne travaillant pas pour des banques. Ils désignent

des chargés d'enquête concernant des violations.

LA

BANQUE NATIONALE SUISSE

Elle

est basée à Zurich et à Berne. Elle a commencé son

activité en 1907 et la moitié de son capital appartient aux

cantons et aux banques cantonales. Elle compte 40 membres dont la

majorité est nommée par le Conseil Fédéral. Outre

la conduite de la politique monétaire du pays et l'émission des

billets de banques, sa mission est d'approvisionner le système bancaire

en liquidité et de vérifier que les banques ont des fonds

suffisants pour faire face à leurs engagements. Elle reçoit les

comptent annuels des banques et établit les statistiques du secteur

bancaire suisse. Elle assure la stabilité du franc suisse et

défend les intérêts du secret bancaire à

l'étranger.

LES BARRIÈRES À L'ENTRÉE DES BANQUES

ÉTRANGÈRES EN SUISSE

LES PRINCIPALES MOTIVATIONS DES BANQUES

ETRANGÈRES

Les

théories traditionnelles se rapportant au Banking multinational ont

identifié un certain nombre de facteurs expliquant les raisons pour

lesquelles les banques s'établissent à l'étranger. Deux

principaux facteurs sont à retenir : the follow-the-client

behavior et la recherche d'opportunités dans le pays

hôte (Clarke & Cull, 2002). D'un point de vue "the

follow-the-client behavior", deux types de banques se doivent d'être

distinguées: d'une part, ce sont les banques étrangères

qui s'établissent à l'étranger uniquement pour suivre les

clients avec lesquels de fortes relations ont été

créées (partenariats privilégiés, global

relationship). Ce sont en principe des entreprises multinationales (Pomerleano

& Vojta, 2001). D'autre part, celles qui limitent volontairement leur champ

d'activité et offres de services à une clientèle de

corporations multinationales restreintes, et dès lors, n'offrent aucune

prestation aux autres clients situés sur le plan local (Pomerleano &

Vojta, 2001). Concernant la recherche d'opportunités, ce sont des

banques qui connaissent une forte pression provenant de la concurrence

étrangère, et se trouvent donc dans l'obligation d'étendre

leurs activités au-delà des frontières nationales en vue

de favoriser la croissance et la saisie de nouvelles opportunités

(Pomerleano & Vojta, 2001). Finalement, le Risk Management, la

réglementation, la fluctuation des taux de change, et les liens

culturels sont autant de facteurs qui favorisent l'expansion du marché

national au marché étranger (Curry et al., 2003).

Concernant

plus précisément les différents modes d'entrée qui

s'offrent aux banques étrangères, il est avant tout important de

relever qu'il existe une certaine confusion dans la littérature en ce

qui concerne la catégorisation des modes d'entrées (Vo Thi &

Vencappa, 2008). En effet, il faut distinguer les institutional

forms of entry qui sont représentées par

différentes structures organisationnelles comme les bureaux de

représentation, les branches (succursales), les affiliates et les

filiales, des modes of entry by foreign banks qui

sont majoritairement représentées par des greenfield

investments ou des merger or

acquisition (Vo Thi & Vencappa, 2008).

Selon

Vo Thi & Vencappa (2008), ce sont les greenfield investment et les

Mergers&Acquisitions qui sont de loin les principaux modes

d'entrées des banques étrangères au sein de la

communauté économique européenne. Mais dans le cas de la

Suisse, les banques préfèrent s'implanter sous forme de filiale.

D'ailleurs l'interview de Monsieur Andréas Jurt, directeur et

responsable Private &Business Banking à Neuchâtel, confirme ce

fait.

LEUR FORME D'IMPLANTATION EN SUISSE

LE

BUREAU DE REPRÉSENTATION

C'est

un organisme chargé de représenter la banque mais n'effectuant

pas d'opérations de banque par lui-même. Il n'a pas pour objet

l'exercice d'une activité commerciale (achat, vente). Sa mission

consiste à recueillir des informations, à établir des

contacts, voire à assurer la publicité de la banque-mère

avant son implantation effective en Suisse. Il est dépourvu de

personnalité morale. A ce titre, tous les actes juridiques (contrats,

factures...) doivent être écrits au nom de la maison-mère.

Selon Sautter (1982) un bureau de représentation est crée lorsque

le pays d'accueil présente un intérêt et un potentiel

économiques suffisants. En installant ce bureau, la banque mère

projette, selon Heikel et Levi (1992) et Blandon (1998), de prospecter les

opportunités d'affaires du pays d'implantation.

Généralement, nous trouvons très peu ces bureaux de

représentation en Suisse. C'est une entité dont le but est

d'épauler la banque mère et ses clients dans leurs transactions

financières et commerciale au niveau international. C'est le cas par

exemple du Crédit Agricole en Suisse.

LA

SUCCURSALLE

C'est

une entité non autonome par rapport à la maison-mère,

même si les ses règles d'exploitation (comptabilité,

déclaration de résultats) témoignent d'une certaine

indépendance. Elle exerce une activité commerciale, dispose d'une

clientèle propre mais elle n'a pas d'autonomie juridique. En Suisse, la

législation bancaire définit la succursale comme un siège

d'exploitation dépendant directement de la banque mère et qui ne

constitue pas une entité juridique indépendante de celle-ci. La

succursale reste dépendante de la maison mère pour ses besoins en

capitaux, même si elle a également accès aux

dépôts domestiques de gros et de détails. L'absence d'un

réseau d'agences existant peut entrainer que la création d'une

succursale bancaire en Suisse est une unité dépendante qui exerce

ses activités sous le nom et la réputation de la

maison-mère. L'exemple de la City bank est probant à cet effet.

La banque américaine, crée le 14 septembre 1812, détient

aujourd'hui des succursales en Suisse qui portent son nom et jouissent de sa

renommée : Citybank Zurich SKA. Selon Pecchioli (1983), la

succursale est, toutes choses égales par ailleurs, la forme

organisationnelle qui offre à la banque mère une portée

suffisante de surveillante et de contrôle interne des activités

étrangères.

LA

BANQUE AFFILIEE

C'est

un établissement avec une dénomination locale dans lequel la

banque mère détient une participation inférieure à

50%. Cette participation financière au capital peut être

réalisée de trois façon : - par l'ouverture du

capital social de la banque mère en prenant des nouvelles parts dans le

capital de la banque affiliée ; cette décision, de nature

stratégique, ne peut être prise si le bilan actuel ne permet pas

à la banque mère d'envisager d'autres possibilité de

croissance. - Par le rachat des titres détenus par d'autres actionnaires

tout en maintenant intact son capital social. - Par l'engagement dans de

nouvelles activités en Suisse et l'invitation d'autres

établissement financiers, pouvant être eux-mêmes

étrangers, à la joindre, Elle se contente ainsi d'une

participation minoritaire dans la nouvelle banque. C'est une forme

d'implantation dans laquelle la maison mère est en partenariat avec

d'autres parties. Juridiquement, la banque affiliée est régie par

la loi locale et exerce ses activités en conformité avec cette

législation. L'organisation de la banque affiliée peut aussi

créer des conflits entre la direction locale suisse et la direction de

la maison mère à l'étranger.

LA

FILIALE

C'est

une société dotée de la personnalité morale. Elle

est autonome par rapport à la banque mère et peut, à ce

titre, agir en justice et posséder un patrimoine distinct. En Suisse, la

FINMA considère que toute banque étrangère dont le capital

est détenu pour au moins 50% par une banque suisse est une filiale de

celle-ci. Abondant dans le même sens, Tschoegl (2004) souligne que

« la filiale bancaire est une entité localement

constituée en société par actions et légalement

séparées de la banque mère qui y détient plus de

50% du capital ». La filiale est donc une société de

nationalité locale, juridiquement indépendante de la banque

mère et contrôlée majoritairement par celle-ci.

Il

existe une autre forme de filiale, détenue à 100% par la banque

mère. La filiale bancaire en Suisse peut être créée

de trois façons : la création d'une banque ex nihilo, le

rachat d'une banque existante et la création d'une banque en partenariat

avec d'autres banques ou établissements non financiers. La filiale est,

selon de nombreux spécialistes, le mode d'accès le plus complet

d'un marché étranger. Elle permet à la banque mère

d'établir une présence locale permanente. Elle constitue la forme

d'implantation en Suisse la plus intégrée dans le système

bancaire car elle présente la particularité d'être soumise

aux mêmes réglementations que les banques suisse (d'où le

même secret bancaire). Ainsi, la banque mère peut, via sa filiale,

exercer plusieurs activités depuis la Suisse (Blandon, 1998). La filiale

dispose de son propre capital et d'une chartre qui lui permet d'exercer comme

les banques de même type en Suisse et d'avoir accès au

marché domestiques de détails et de gros.

LES BARRIÈRES REGLEMENTAIRES

EXERCER

UNE ACTIVITE EN SUISSE

Il

est important de mettre en lumière que toutes les banques

étrangères désireuses d'opérer sur le territoire

suisse sont soumises à la loi fédéral sur les banques et

les caisses d'épargne. Ne sont autorisées à exercer leurs

activités uniquement les banques ayant obtenues l'autorisation

officielle émanant de l'Autorité de surveillance des

marchés financiers (FINMA).

Les

dispositions de cette loi s'appliquent :

-

aux succursales de banques étrangères en Suisse ;

-

aux représentants de banques étrangères qui exercent leur

activité en Suisse.

Suite

à une interview de Madame Sibilla Pezzani, chargée de

l'insolvabilité des banques à la FINMA, une banque ne peut

commencer son activité qu'après en avoir obtenu l'autorisation de

la FINMA ; elle ne peut s'inscrire au registre du commerce avant d'avoir

reçu cette autorisation. Celle-ci n'est accordée que lorsque les

conditions suivantes sont réunies :

Ø

Les statuts, les contrats de société et les règlements de

la banque doivent définir exactement le champ d'activité de la

banque et doivent prévoir son organisation. La banque doit instituer des

organes de direction et d'autre part, des organes préposés

à la haute direction, à la surveillance et au contrôle de

façon à garantir une surveillance appropriée de la

gestion ;

Ø

La banque doit fournir la preuve que le capital minimum fixé par le

Conseil fédéral est entièrement

libéré ;

Ø

Que les personnes chargées d'administrer et de gérer la banque

jouissent d'une bonne réputation et présentent toutes garanties

d'une activité irréprochable ;

Ø

Les personnes physiques ou morales qui détiennent dans une banque

directement ou indirectement, au moins 10 pour cent du capital ou des droits de

vote, ou qui peuvent influencer la gestion de la banque doivent donner la

garantie que leur influence n'est pas susceptible d'être exercée

au détriment d'une gestion prudente et saine de la banque ;

Ø

Les membres de la direction de la banque doivent avoir leur domicile en un lieu

qui leur permet d'exercer la gestion effective des affaires et d'en assumer

la responsabilité.

Ø

La banque est tenue de renseigner la Banque Nationale sur les affaires qu'elle

traite ainsi que sur ses relations avec l'étranger.

Ø

Les banques suisses qui passent en mains étrangères doivent

également en informer la FINMA.

LES BARRIÈRES DE GESTION

LA

BARRIERE DES FONDS PROPRES ET DES LIQUIDITES

Ø

Chaque banque étrangère est tenue de disposer d'un volume

suffisant de fonds propres et de liquidités.

Ø

Les prêts et avances qu'une banque accorde à un client de

même que les participations qu'elle prend dans une entreprise doivent

être proportionnés à l'ampleur de ses fonds propres.

Ø

Les banques étrangères doivent dresser un rapport de gestion

conformément aux prescriptions du code des obligations (CO) sur les

sociétés anonymes et à celles de la loi sur les banques.

Les comptes et les bouclements intermédiaires doivent être

accessibles au public.

Concernant

les montants minimaux exigés pour les fonds propres et les

liquidités, ceux-ci sont stipulés dans l'ordonnance sur les

banques et les caisses d'épargne, avec notamment des dispositions

détaillées pour la répartition des risques. De plus, force

est de relever que la législation bancaire suisse exige naturellement

que les conditions stipulées par l'Accord de Bâle

I sur les fonds propres soient réunies. À titre de

rappel, l'Accords de Bâle vise tout particulièrement à

"renforcer la stabilité du système financier international et

à promouvoir une plus grande égalité entre

établissements en matière de

compétitivité ». Les fonds propres

minimums ont été fixés en mettant en place un ratio

minimal de 8% de fonds propres par rapport à l'ensemble des

crédits accordés par les banques. Ce ratio, appelé ration

Cooke par référence au président du Comité au

moment de la mise en place des recommandations, fut mise en place dans la

plupart des pays de l'OCDE en 1992. Il fut aménagé au milieu des

années 1990 afin d'y intégrer la gestion des risques hors-bilan,

tel que les risques liés aux dérivés, mais il devint

rapidement évident qu'une refonte de l'Accord était

nécessaire, ce que le Comité a réalisé avec

Bâle II qui est en cour de mise en oeuvre depuis 2006.

Adoptée

et signée en 1988, l'Accord de Bâle I concernait

particulièrement la couverture minimale des risques de crédit,

tandis que l'Accord de Bâle II, devrait mettre l'accent

tout principalement sur les risques des dispositions qui régissent les

fonds propres. "Il est prévu de compléter le pilier portant

sur les exigences minimales en matière de fonds propres par deux autres,

l'un sur la surveillance prudentielle et l'autre sur la discipline de

marché".

Ø

« Outre le capital (fonds propres au sens strict), peuvent être

inclus dans les fonds propres réglementaires certains fonds

considérés comme du quasi-capital, c'est-à-dire les dettes

subordonnées » (Accord de Bâle I : certaines dettes

subordonnées ne peuvent entrer en ligne de compte dans les fonds propres

au sens large que pour un maximum de 50% de ceux-ci).

LES BARRIÈRES ECONOMIQUES

LA

RELATION CLIENT : LE SWITCHING COST

Il

existe en effet pour les consommateurs de services bancaires des coûts

à changer de banque (coûts de transaction de fermeture des

comptes, coûts en termes de confiance à changer d'interlocuteur

bancaire). La relation de clientèle banque-emprunteur est l'une de ces

barrières à l'entrée. En effet, comme l'observe Fama

[1985], une banque qui consent un prêt à un emprunteur en apprend

plus sur les caractéristiques de cet emprunteur que les autres banques.

Elle acquiert donc un avantage comparatif d'information qu'elle peut exploiter

ultérieurement. L'existence de ce pouvoir de marché

informationnel constitue ainsi une entrave à la libre concurrence :

elle peut permettre à des banques en place de prévenir

l'entrée de banques plus efficientes et ce, d'autant plus que les

banques en place auront constitué une clientèle importante.

Les

banques souhaitent établir des relations de clientèle avec les

emprunteurs. Leur objectif est d'acquérir, à l'issue de relations

de crédit répétées, une information sur la

qualité des emprunteurs afin de discriminer entre ceux-ci. Sharpe montre

alors que les banques extraient une rente de monopole sur leurs anciens clients

à plus faible risque de défaillance car elles savent,

contrairement à leurs concurrentes, que ces emprunteurs sont moins

risqués que la moyenne. Elles peuvent par conséquent leur

proposer des taux sur les crédits inférieurs à ceux de la

concurrence, mais néanmoins supérieurs à ceux qu'elles

devraient leur tarifer compte tenu du plus faible risque de défaillance

de ces clients.

La

relation de clientèle joue un rôle de barrière

économique à l'entrée des banques

étrangères sur les différents marchés locaux. Ces

barrières jouent aussi bien du côté des banques que des

clients.

LA

BARRIERE DE NOTORIETE

Elle

se définie comme le degré de présence dans l'esprit des

individus. Elle se mesure par la notoriété spontanée et

assistée. Par exemple, la notoriété spontanée est

le pourcentage de personnes qui citent spontanément le nom d'une banque.

Ce serait donc de demander à un individu choisi au hasard

« citez une banque connue> UBS par exemple ». La

progression de la notoriété spontanée est souvent

utilisée comme un indicateur d'efficacité publicitaire et

d'efficacité dans la relation-client.

La

notoriété assistée est le pourcentage de personne qui

disent connaître le nom d'une banque présentée dans une

liste ou citée par un enquêteur. Ce serait donc de demander

« liste de banques : lesquelles

connaissez-vous ? ». Par définition, le taux de

notoriété assistée est supérieur aux taux de

notoriété spontanée.

LA

TAILLE EFFICIENTE MINIMALE

La

banque étrangère qui s'implante en suisse doit être capable

de faire les mêmes économies d'échelles que ces

concurrentes hélvétiques pour pouvoir être efficiente sur

le marché. Elle doit également pouvoir produire au même

niveau de coûts que ces concurrents (théorie des rendements

décroissants). Les facteurs de structure sont également

importants.

LES BARRIÈRES NATURELLES

Dans

une étude économétrique réalisée par Buch

(2000) sur les principaux déterminants de l'expansion internationale des

banques, les variables distance, différence de langue et

différence de système légal tendent à limiter la

présence des banques étrangères sur un marché

national.

Pour

rejoindre le même principe, nous pourrions citer les 5 dimensions

culturelles de Hosftede : la distance hiérarchique, le

contrôle de l'incertitude, l'individualisme et le collectivisme, la

dimension masculine ou féminine, l'orientation à court ou moyen

terme sont autant de barrières à l'entrée liées

à la différence culturelle.

PROTÉGER LES BANQUES SUISSES DE LA CONCURRENCE

ÉTRANGÈRE

LES MESURES DE LA FINMA

INTERVIEW

DE SIBILLA PEZZANI, RESPONSABLE INSOLVABILITE DES BANQUES, FINMA.

Pour

protéger les banques suisses et limiter la concurrence, le Conseil

Fédéral fixe les exigences minimales en termes de fonds propre

en fonction du genre d'activité en Suisse et des risques. Dans

des cas particuliers, la FINMA peut aussi décider d'assouplir ou au

contraire de renforcer les exigences minimales.

Une

banque ne peut détenir une participation qualifiée

dépassant 15 % de ses fonds propres dans une entreprise dont

l'activité se situe hors du secteur financier ou des assurances. Le

total de ces participations ne peut excéder 60% des fonds propres. Le

Conseil Fédéral règle les exceptions.

S'il

existe des raisons de craindre qu'une banque étrangère ne soit

surendettée ou qu'elle ne souffre de problèmes de

liquidité important, ou si la banque étrangère n'a pas

rétabli une situation conforme aux prescriptions en matière de

fonds propres dans le délai imparti par la FINMA, cette dernière

peut ordonner :

-

des mesures protectrices (art 26, loi sur les banques),

-

une procédure d'assainissement (plan d'assainissement mis en place par

la FINMA),

-

une liquidation totale de la banque (faillite bancaire, art. 725 et 725a

CO91)

La

FINMA peut prendre les mesures protectrices suivantes :

-

donner des instructions aux organes de la banque ;

-

nommer un chargé d'enquête ;

-

retirer aux organes leur pouvoir de représentation ;

-

limiter l'activité de la banque étrangère ;

-

interdire à la banque d'opérer des paiements, d'accepter des

versements ou d'effectuer des transactions sur titres ;

-

fermer la banque ;

La

FINMA suit également la loi sur les embargos édictée par

le Conseil Fédéral avant d'attribuer une autorisation à

une banque étrangère. En effet, la Confédération

peut édicter des mesures de coercition pour appliquer les sanctions

visant à faire respecter le droit international public, en particulier

les droits de l'Homme, décrétées par l'Organisation des

Nations-Unis, par l'Organisation pour la sécurité et la

coopération en Europe ou par les principaux partenaires commerciaux de

la Suisse (art.1, al.1, Loi sur les embargos). Ainsi les banques

étrangères venues d'Irak, de Yougoslavie, du Libéria, du

Myanmar (ex-Birmanie), de Côte d'Ivoire et autres pays d'Afrique, de

Corée du Nord, du Liban, de l'Iran, de l'Ouzbékistan ne recevront

jamais aucune autorisation de la FINMA.

Néanmoins,

nous avons remarqué que malgré les sanctions et la surveillance

sévère des marchés, nombres de banques

étrangères s'installent sur le marché suisse, certaines

sans même s'inscrire au registre du commerce ! La FINMA les a

répertoriés sous forme de liste noire. Parmi elles :

Hemmingway Asset Management, Greenwich trust, GCI Financial Limited, Wall

Street Bank, et tant d'autres. Le fait d'apparaître sur cette liste ne

signifie pas qu'une activité illicite est exercée.

Cela

signifie juste que ces banques ne détiennent pas d'autorisation

légale de pratiquer leurs activités sur territoire suisse.

Pour

lutter contre cela, la Commission Fédérales des Banques (CFB),

prends des mesures, celles-ci vont également jusqu'à la

liquidation des banques concernées et entreprises partenaires. Il arrive

toutefois encore, que la CFB ne puisse prendre ou exécuter de telles

mesures, par exemple parce qu'une société exerce ses

activités depuis l'étranger ou en raison de l'absence des

personnes concernées.

LES MESURES DE LA COMCO

INTERVIEW

D'OLIVIER SCHALLER, VICE-PRESIDENT, COMCO

Le

rôle de la Comco dans la protection des banques suisses est

de :

Ø

lutter contre les cartels (plusieurs banques se mettent ensemble pour faire

concurrence au niveau des prix, de la quantité et des

répartitions géographiques) ;

Ø

lutter contre les positions dominantes

Ø

contrôler les concentrations d'entreprises ou de banques qui atteignent

un certain seuil au niveau de leur taille. En effet, quand des banques

atteignent une certaine forme de monopole, elles sont dans l'obligation

d'avertir la COMCO.

La

Comco peut faire des recommandations au Conseil Fédéral

concernant certaines décisions de justice :

Ø

elle peut provoquer des modifications législative quant à

certains projets de loi en discussion au parlement ;

Ø

elle peut provoquer des modifications de lois devant le Conseil

Fédéral, ou les orienter en prouvant la source du

problème.

La

Comco contrôle la concurrence et la concurrence déloyale entre les

banques suisses ou étrangères sur :

Ø

un dépôt de plainte ;

Ø

par une connaissance importante du marché ;

Ø

en contrôlant les cas de cartels et de fusions, acquisitions ou encore

rachat de banque.

Monsieur

Schaller pense également que les banques étrangères font

énormément de concurrence aux banques suisses, mais cela

dépend aussi de certains marchés, tels que le marché de la

carte de crédit. Il nous informe également qu'à ce jour

aucune étude n'a jamais été réalisée dans se

sens ni par la Comco, ni par la FINMA.

Il

confirme également notre hypothèse concernant la

différence entre les grandes banques et els petites :

« Oui, les grandes banques suisses sont plus menacés par les

grands groupes européens et américains car elles sont plus

exposées sur le marché international. Mais sur le marché

suisse, les grandes banques sont souvent moins attractives que les petites dans

certains domaines spécifiques tel que le marché du crédit

hypothécaire, ou celui des cartes de crédits. Tandis que les

grandes font concurrence aux petites dans le domaine de la gestion de fortune,

principalement. »

« Concernant

les cas de concurrence déloyale entre banque, il faut faire la

distinction entre concurrence déloyales et ententes nuisibles. La

concurrence déloyale ne dépend pas de la Comco, mais d'un juge

civil qui étudie, par exemple, les cas de tromperie sur les clients (cas

typique : le procès de la marque Rivella contre la marque Minella

de Migros).

La

Comco, elle, contrôle les cartels, d'après la loi sur les cartels,

donc elle contrôle les ententes nuisibles uniquement. Il n'existe pas

d'entente non-nuisible. Toutes les ententes sont nuisibles car se sont des

ententes et la loi sur les cartels les abolies. Si deux banques

travaillent en partenariat et ont une bonne entente pour développer un

système informatique, par exemple, alors la Comco n'interviendra pas,

mais si une des deux banques, une fois le système informatique

développé, tente de biaisé l'autre alors la Comco doit

intervenir car dans ce cas il y a un cas de tromperie et d'entente

nuisible. » La Comco prend des mesures sévères et

amende le principal accusé. Il y a quelque temps, la Comco a sanctionner

deux banques pour avoir également participé à une entente

nuisible concernant les cartes de crédit. Monsieur Schaller ne peut

citer les noms de ces deux banques pour le moment car une des deux banques

aurait fait appel de la décision et le dossier serait toujours en

traitement. Il nous laisse cependant comprendre que ces deux banques sont

suisses.... Nous devinons facilement qu'il s'agit du Crédit Suisse et de

l'UBS !

Nous

avons de la chance car la Comco prend le cas d'une entente nuisible entre une

banque suisse (la banque Crédit Suisse) et une banque

étrangère (la banque Linth) : à

développer

En

conclusion, si la Comco devait intervenir sur le cas d'une loi actuellement,

elle interviendrait sur « la loi sur les bourses. La Comco est en

train de se battre pour changer la loi sur les bourses et permettre à

d'autres établissements boursiers d'entrer sur le marché suisse

afin de, au contraire, améliorer la concurrence sur le marché

suisse. »

AUTRES PROPOSITIONS DE MESURES

INFLUENCER

LE MODE D'IMPLANTATION DES BANQUES ETRANGERES

En

comparaison à d'autres pays, nous avons remarqué que pour limiter

la concurrence entre banques nationales et banques étrangères sur

un même territoire, certains pays n'hésitent pas à

intervenir sur le mode d'implantation des banques étrangères.

C'est le cas du gouvernement Egyptien qui fournit des

incentives aux banques étrangères en

vue d'influencer leur mode d'entrée (Clarke & Cull, 2002). Par

exemple, depuis 1970, les banques étrangères ne sont

autorisées à pénétrer sur ce marché

uniquement par l'intermédiaire de joint venture avec l'État. Ce

n'est que depuis quelques années seulement que le gouvernement

égyptien a commencé à se départir de ces

contraintes (Clarke & Cull, 2002). Dans d'autres cas, les gouvernements

limitent le nombre de licences bancaires en vue de rendre l'accession possible

uniquement par l'acquisition d'une licence auprès d'une banque nationale

existante, par le biais d'un rachat ou encore d'une fusion (Clarke & Cull,

2002).

UTILISER

DES FACTEURS NATURELS POUR BLOQUER UNE BANQUE ETRANGERE

Une

banque peut utiliser stratégiquement ces facteurs naturels (coûts,

langues, investissements, prix et taux d'intérêt) pour bloquer

l'entrée d'autres banques sur son marché domestique si le

coût d'entrée est connu (Yafety et Yosha, 2001). Dans ce

modèle, « une banque domestique multi-produit bloque

l'entrée sur le segment de marché de banque transactionnelle en

augmentant son investissement sur le segment de marché de banque

relationelle ». La banque domestique observe l'entrée de la

banque étrangère sur le segment de banque transactionnelle avant

de fixer son niveau d'investissement supplémentaire sur le segment de

banque relationnelle. C'est l'avantage du First Mover .

RÉSULTATS DES INTERVIEWS

LES PERSONNES INTÉRROGÉES

Pour

résumer, nous avons eu la chance d'obtenir interviews suivantes

sous réserve de confidentialité et de non publication

de ce rapport :

Ø

UBS, Monsieur Michel-Guillaume Gentil, responsable UBS ,

Neuchâtel

Ø

Crédits Suisse. Monsieur Andréas Jurt, responsable Private

Banking Neuchâtel

Ø

Banque Cantonale Neuchâteloise, Monsieur Schaad, Responsable de

succursale

Ø

Banque Bonhôte, Monsieur Nicolas de-May, responsable Private Banking

Neuchâtel

Ø

FINMA, Madame Sibilla Pezzani, responsable insolvabilité des

banques

Ø

Comco, Monsieur Schaller Olivier, Vice-Préisdent

GRILLE D'ANALYSE DES INTERVIEWS

Pour

nous aider à mieux différencier sur quels produits les banques se

font en réalité concurrence, nous pourrions nous basé sur

ce tableau : Nous voyons alors que la concurrence se situe souvent sur le

Private Banking, les frais de consultation financière, les frais de

performance.

GRILLE D'ANALYSE DES HYPOTHÈSES

CONCLUSION

Une

banque étrangère ne peut pas s'implanter en suisse sans obtenir

une licence bancaire délivré par la FINMA. Les exigences de cette

dernières sont très importantes et difficiles à mettre en

place pour une banque qui ne serait pas sérieuse. En effet, ces

exigences vont des différents documents à procurer à la

FINMA aux exigences en termes de fonds propres et de liquidité. A cela

s'ajoute, les différents types de barrières à

l'entrée économiques et naturelles telles que la relation-client

(Switching cost) et le First mover.

Malgré

ces exigences sévères qui filtrent déjà une bonne

partie de la concurrence étrangère, certaines banques trouvent

tout de même le moyen de faire des affaires sur le marché suisse

de facon trivial et de concurrencer les banques suisses. En effet, elles

exercent sans avoir bénéficié d'une quelconque licence

bancaire ni d'un enregistrement au registre du commerce.

La

Comco et le Conseil fédéral ainsi que la FINMA lutte sans

relâche pour traquer ces banques mais les amender est très

difficile car ces banques ont souvent une double gestion à

l'étranger et en suisse. Les barrières à l'entrée

ne sont donc clairement pas suffisante pour ce type de banque qui viol en

quelque sorte la loi.

Il

faut donc inventer de nouvelles barrières à l'entrée

privées que les banques utilisent et qui forme leur stratégie

concurrentielle à part entière. C'est justement le cas du first

mover. Elle ont un pas d'avance pour investir et ne pas se laisser faire

concurrence.

Si

nous nous concentrons plutôt sur la concurrence légale entre

banque suisse et étrangères, celle-ci se fait principalement sur

le Private Banking et en touchent, en l'occurrence, pas les petites banques

suisse qui ne sont pas concernées par tous les produits

structurés et l'internationalisation.

Ainsi,

en conclusion de ce rapport, nos hypothèses sont confirmées. Les

grandes banques suisses sont bel et bien concurrencé par la concurrence

étrangère issue des pays d'Europe et des Etats-Unis

comparé aux petites, les différents types de barrières

suisses à l'entrée influent sur le mode d'implantation des

banques étrangères.

Pour

élargir la question de la concurrence, nous pourrions nous demander

pourquoi la suisse a -t-elle réussi dans le cluster du Private

Banking ? Et pourquoi ce cluster est basé à

Genève ? Une partie de la réponse peut se trouver dans la

grandeur du pays. Souvent considérée comme un désavantage

de départ, la taille restreinte de la Suisse a plutôt

été bénéfique pour elle. En effet, le manque de

ressources naturelles a obligé la Suisse à importer des

matières premières et à exporter des services. Etant

donné ses attributs de départ, elle s'est donc

spécialisée dans le domaine des services et des services de haute

qualité. Du fait de la base économique restreinte et peu

diversifiée de Genève, le Private Banking rentrait mieux dans

cette optique que tous les autres métiers de la banque.

BIBLIOGRAPHIE

BUCH

M. C. (2000), « Information or regulation: what is driving the

international Activities of

commercial

banks?», Kiel Working paper 1011, Kiel Institute of World Economics,

Kiel.

BUCH

M. C., HEINRICH P. R. (2002), «Financial integration in Europe

and banking sector

performance»

, Kiel Institut of World Economics Working papers.

SHARPE

S. [1990], « Asymmetric Information, Bank Lending and

Implicit Contracts : A Stylized Model of Customer

Relationships », Journal of Finance,

p. 1069-1087.

SHARPE

S. [1992], « Switching Costs, Market Concentration and

Prices : the Theory and its Empirical Implications in the Bank Deposit

Market », Board of Governors of the Federal Reserve System,

Finance and Economics Discussion Series, 183.

YAFEH

Y. et YOSHA O. [1995], « On the Strategic Use of

Relationship Banking », Communication au XLIVe congrès de

l'AFSE.

FAMA

E. [1985], « What's Different About

Banks ? », Journal of Monetary Economics, 15,

p. 29-39.

KRIPPENDORFF

K. (2003), Content analysis : an introduction to its

methodology, 2nd, Edition, Sage Publications, Thousand Oaks, CA

KATHLEEN

M. EISENHARDT, The Academy of Management Review, Vol. 14, No.

4. (Oct., 1989), pp. 532-550.

DENZIN,

N.K., LINCOLN Y.S., et Al (2000), Handbook of Qualitative

Research, Sage.2ème édit

GIBS

GR (2002), Qualitative Data Analysis : Explorations with Nvivo,

Open University Press

SHANK

GD (2001), Qualitative Research : A Personnal Skills

Approach, Prentice Hall

ANDERSON

E.ET GATIGNON H. (1986), «Mode of foreign entry: a transaction

cost analysis and propositions», Journla of international Business

studies, Vol.17 n°3, pp 1-26

BAIN

E.A., FUNG J.G., ET HARPER I.R. (1999), «Multinational banking:

Historical, empirical and case perspectives», Working Paper n°5,

Melbourne Business School, Australia.

BERGER

A.N ET DE YOUNG R. (2001), «the effect of geographic expansion on

bank efficiency», Journal of Financial Services Research, Vol.19,

n°2-3, pp 163-184.

BLANDING

J.G (1998), «the choice of the form of representation in

multinational banking: Evidence from Spain», Working Paper n°271,

University Pompeu Fabra, Spain.

CARDENAS

J., GRAF J.P ET O'DOGHERTY (2003), «Foreign bank entry in

emerging economics: a host country perspective», Working Paper, Analysis

Division of Banco de Mexico.

MILLER

S.R ET PARKHE, A. (1998), «Patterns in the expansion of U.S

banks' foreign operations», Journal of international Business

Studies, Vol.29, n°2, pp 359-389.

MILLER

S.R ET PARKHE, A. (1998), «Foreign operations of U.S banks:

Impact of environmental differences and ownership advantages on organizational

form preferences», Journal of international Management, Vol 4,

n°1, pp 59-83

CALZOLARI

G. ET LORANTH G. (2005), «Regulation of multinational banks: A

theorical Inquiry», Working Paper, University of Bologna and University of

London.

CERUTTI

E., DELL ARICCIA G. ET MARTINEZ PERIA M.S (2005), «How bank go

abroad. Branches or subsidiaries?», Working Paper n°3753, World Bank.

DALEN

D.M., ET OLSEN T.E (2003) «regulatory competition and

multinational banking», CES ifo Working Paper n°971, Norway.

DI

ANTONIO P., MARIOTTI S. ET PISCITELLO L. (2002),

« Multinational bank in the global economy : Evidence from

Italian case », 28th Conference of the European International

Business Academy, December 8-10, 2002.

HARR

T. ET RONDE T. (2005), «Branch or Subsidiary? Capital regulation

of multinational banks», Working Paper CEBR, CEPR University of

Copenhagen.

WILLIAM

B. (1997), «Poistive theories of multinational banking: Eclectic

theory versus internationalisation theory» Journal of Economic Surveys,

Vol 11, n°1, pp 71-100.

MAROIS

B. (1986), «Les relations maison mere/ implantations

étrangères dans les groupes bancaires», Revue Banque,

n°461, pp 442-446

MAROIS

B. (1979), Internationalisation des banques, economica.

AUTRES

SOURCES

LOI

FÉDÉRALE SUR LES BANQUES ET LES CAISSES D'ÉPARGNE

(LB),

LOI

FÉDÉRALE SUR LES FONDS DE PLACEMENT (LFP),

LOI

FÉDÉRALE SUR LES BOURSES ET LE COMMERCE DES VALEURS

MOBILIÈRES (LBVM),

LOI

FÉDÉRALE SUR LA BANQUE NATIONALE (LBN),

LOI

FÉDÉRALE SUR L'UNITÉ MONÉTAIRE ET LES MOYENS DE

PAIEMENT (LUMMP).

ACCORD

DE BÂLE I

ACCORD

DE BÂLE II

|