2.2.1.2. Présentation

du modèle

De ce qui précède, notre modèle se

présente comme suit :

Y=

a0+a1X1+a2X2+åt

Où : Y = la variable endogène et pour notre

cas il s'agit du taux de chômage ;

X1 et X2 = variables exogènes

a0, a1 et a2= les

paramètres estimés

åt = paramètre

d'erreur.

A. Hypothèses du

modèle

Dans ce sous point nous analyserons les différentes

hypothèses des tests statistiques et économétriques en se

basant sur le relax des hypothèses de modèle des classiques.

Hypothèses de tests

statistiques

Le test statistique tient compte des éléments

ci-après : les paramètres et la validité globale

du modèle.

Test des paramètres

Il permet de tester les paramètres du

modèle par le test t de Student sur lequel s'il

est supérieur à sa valeur théorique, on rejette

l'hypothèse nulle (H0) c'est-à-dire le

paramètre est significatif.

H0 : ai=0 non significatif

Règle de décision

H1 : ai?0 significatif   , on rejette H0 au profit de H1 , on rejette H0 au profit de H1

Où :   = paramètres estimés = paramètres estimés

= t calculé = t calculé

= t théorique = t théorique

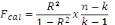

a) Test de la validité globale du

modèle

Pour tester la validité globale du modèle on

s'est servi du test F de Fisher qui permet d'interroger sur

les significations globales du modèle de régression.

Ce test peut être formulé de la manière

suivante : « existe-t-il au moins une

variable exogène significative ».

Soit le tes d'hypothèse suivant :

H0 :

ai=ai0=a2=ai le modèle n'est

pas significatif Règle de

décision

H1 : ai?0 le modèle est

globalement significatif Fcal

>Fth, on accepte H0 au profit de

H2

Fth (k-1, n-k) Fth (k-1, n-k)

Où

Fcal : Fisher calculé

Fth : Fisher théorique

n= nombre d'observation dans la servie

k = nombre des paramètres

=seuil d'acceptation =seuil d'acceptation

|