REPUBLIQUE DU BENIN UNIVERSITE D'ABOMEY- CALAVI

******** *********

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR FACULTE DES

SCIENCES ECONOMIQUES

ET DE LA RECHERCHE SCIENTIFIQUE ET DE GESTION

MEMOIRE DE MAÎTRISE ES SCIENCES

ECONOMIQUES

********

LES OBSTACLES AU DEVELOPPEMENT DES PETITES

ET MOYENNES ENTREPRISES AU BENIN: LE MANAGEMENT ET LE

FINANCEMENT

FILIERE : MANAGEMENT DES ORGANISATIONS

OPTION : SCIENCES DE GESTION

THEME

********

****** * *

Réalisé et soutenu par : Sous la

direction de :

DAGOUDO Isidore & M. YEBA Thomas

MENSAH Akpédjé Mawéna

Professeur Assistant à l'U.A.C.

Mention: Très Bien

La Faculté des Sciences Economiques et de

Gestion (FASEG) n'entend donner aucune approbation ni improbation aux opinions

émises dans ce mémoire.

Ces opinions doivent être

considérées comme propres à leurs

auteurs.

DAGOUDO Ahoué Augustine née

NOUMONVI, ma grand-mère grâce à qui j'ai

cultivé l'amour du travaii.

Isidore DAGOUDO

Ma mère HOUNDÉGLÉAdjoa Micheline

;

Mon tuteur AHOKPÈ P. Rodrigue et toute sa famille

;

Tous ceux qui m'ont gardée comme leur propre enfant

;

Tous ceux qui, à certains moments de ma vie m'ont

vouée un amour sincère.

Akpédjé M.

MENSAH

REMERCIEMENTS

Pour la réalisation de ce travail, nous tenons

à remercier tout d'abord notre directeur de mémoire M. YEBA

Thomas, Professeur Assistant à l'Université d'Abomey-Calavi

(UAC), Consultant en Comptabilité - Gestion, pour nous avoir

orienté dans nos recherches.

Ensuite, nous saisissons cette opportunité pour

remercier M. Fiacre DOMONHEDO qui nous apporté un soutien remarquable

pour la rédaction de ce mémoire.

A tous nos professeurs de la Faculté des Sciences

Economiques et de Gestion (FASEG) qui nous ont encadrés pendant notre

formation, nous exprimons ici notre profonde gratitude.

Enfin, nous remercions tous ceux qui, de près ou de

loin, nous ont soutenus dans la rédaction de ce mémoire.

Isidore DAGOUDO & Akpédjé M.

MENSAH

SOMMAIRE

Page

Sommaire i

Listes des sigles et abréviations ii

Liste des tableaux et graphiques iv

INTRODUCTION GENERALE 1

CHAPITRE I : CADRE PHYSIQUE : BREF APERCU SUR L'ECONOMIE

BENINOISE 3

Section I : Le contexte global de l'économie

béninoise 3

Section II : Les PME : état des lieux 7

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIE DE

RECHERCHE.. 13

Section I : Cadre Théorique 13

Section II : Méthodologie de recherche 30

CHAPITRE III : PRESENTATION ET ANALYSE DES RESULTATS ET

APPROCHES DE SOLUTIONS 35

Section I : Présentation et analyse des résultats

35

Section II : Approches de solutions 45

CONCLUSION 49

BIBLIOGRAPHIE 50

TABLE DES MATIERES 52

ANNEXES 55

LISTE DES SIGLES ET ABREVIATIONS

ADEX : Association du Développement des Exportations

AIJF-Bénin : Agence Internationale des Jeunes Francophones

- Bénin

ANPE : Agence Nationale pour la Création d'Entreprise

ANVAR : Agence Nationale de Valorisation de la Recherche

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

BM : Banque Mondiale

CCIB : Chambre de Commerce et d'Industrie du Bénin

CEBENOR : Centre Béninois de Normalisation

CFAD : Centre pour la Formation et l'Appui au

Développement à la Base

CFE : Centre de Formalités des Entreprises

CNUCED : Organisation des Nations Unies pour le Commerce,

l'Economie et le Développement

CPEC : Coopérative pour la Promotion de l'Epargne et du

Crédit

CRDI : Centre de Recherche pour le Développement

International

DSFD : Direction des SFD

ECI : Enquête des Climats d'Investissement

FAFP : Fonds d'Appui à Frais Partagés

FASEG : Faculté des Sciences Economiques et de Gestion

FECECAM : Fédération de Caisses d'Epargnes et de

Crédits Agricoles et Mutuels

IDE : Investissement Direct Etranger

INSAE : Institut National des Statistiques et des Analyses

Economiques

MDB : Mutuelle pour le Développement à la Base

MEI : Moyennes Entreprises et Industries

MPREPE : Ministère de plan ,des Réformes et de la

Prospection Economique

MIPME : Ministère de l'Industrie et des Petites et

Moyennes Entreprises

OHADA : Organisation pour l'Harmonisation en Afrique des Droits

des Affaires

OIT : Organisation Internationale du Travail

PAS : Programme d'Ajustement Structurel

PADME : Promotion et Appui au Développement de Micro

Entreprises

PAPME : Promotion et Appui aux Petites et Moyennes Entreprises

PEBCO : Programme de l'Epargne/Crédit à Base

Communautaire.

PEI : Petites Entreprises et Industries

PME : Petites et Moyennes Entreprises

PNUD : Programme des Nations Unies pour le

Développement

RIPME : Revue Internationale des Petites et Moyennes

Entreprises

SATUNE : Système Automatique d'Immatriculation Unique des

Entreprises

SFD : Système Financier Décentralisé

TEG : Taux Effectif Global

UAC : Université d'Abomey - Calavi

UEMOA : Union Economique et Monétaire Ouest Africain

UNESCO : Fonds des Nations Unies pour l'Education la Science et

la culture

LISTE DES TABLEAUX ET GRAPHIQUES

I- TABLEAUX

Page

Tableau 1: Tableau de bord de

l'étude 17

Tableau 2: Méthode

d'échantillonnage: méthode des quotas 31

Tableau 3: Education des entrepreneurs

35

Tableau 4: Relation entre

l'éducation reçue et l'activité exercée 36

Tableau 5: Formation continue 38

Tableau 6: Mesure de l'efficacité

des entreprises 39

Tableau 7: Moyens de financement des PME

48

Tableau 8: Structure de

financement des PME 41

Tableau 9: Tableau de

synthèse de l'étude 48

Tableau 10: Répartition des

entreprises par département 55

Tableau 11: Répartition des

entreprises immatriculées par département et par branche

d'activité en 2001 55

Tableau 12: Répartition des

entreprises par localité dans les départements de l'Atlantique et

du Littoral 55

Tableau 13: Structure par terme des

crédits des principaux SFD (Montant en millions de FCFA) 55

Tableau 14: Taux d'intérêt

effectifs annuels appliqués par PADME, PAPME, FECECAM 55

Tableau 15: Décomposition

des ressources des SFD

(en millions de FCFA) 55

II- GRAPHIQUES

Graphique 1: Education des entrepreneurs

36

Graphique 2: Relation entre

l'éducation reçue et l'activité 37

Graphique 3: Répartition des

entrepreneurs (y compris les employés) par

rapport à la formation continue

38

Graphique 4: Echéances minimales

moyennes et échéances maximales

moyennes des crédits accordés par les IMF

enquêtées sur la

période de 2001 à 2006. 42

Graphique 5: L'éducation des

employés (y compris l'entrepreneur) 55

Graphique 6: La formation externe et

continue des employés 55

Graphique 7: Structure par terme des

crédits des SFD béninoises 55

INTRODUCTION GENERALE

INTRODUCTION GENERALE

Les programmes de coopération internationale ont

commencé à promouvoir les PME à une époque

où le rôle des Etats dans l'économie africaine était

en pleine mutation. Alors qu'on réclamait une intervention plus

énergétique de l'Etat dans les années 1970 et une

immixtion plus modérée dans les années 1980, c'est un

gouvernement plus éclairé qu'on revendique pour les années

1990. Les ajustements structurels et le courant de privatisation ont

amené la fonction publique africaine qui, jusqu'alors, avait eu une

attitude plutôt défensive et réactionnaire, à

réduire ses effectifs et à créer des entreprises en vue

d'offrir des emplois aux personnes remerciées. Il y a maintenant un

consensus autour de l'idée selon laquelle la stimulation des affaires

est un bon moyen d'engendrer la croissance économique.

Le capital libéral a fait la preuve de son

efficacité. Le système est assez stimulant pour inciter chacun

à tenter sa chance, à créer, à innover. La

réussite individuelle ne lèse pas les autres, bien au contraire,

le créateur d'entreprise qui réussit apporte à la

collectivité des emplois, des impôts, des cotisations sociales et

des investissements. Dans une certaine mesure, il fait coordonner

l'intérêt individuel et l'intérêt

général, ce qui garantie le dynamisme de chacun.

C'est dans cette optique que le Bénin a adopté

le libéralisme économique, à l'issue de la

conférence nationale de février 1990. L'Etat béninois,

dans sa nouvelle orientation, s'est fixé comme objectif, la promotion du

secteur privé. Il bénéficie dans cette démarche de

la contribution des partenaires au développement.

Ainsi, depuis 1997 le Bénin a engagé une

série de réformes visant à instaurer les conditions d'une

croissance économique durable et d'une situation financière et

extérieure viable. En dépit de tous ses efforts, le taux

d'investissement du secteur privé est resté à un niveau

très bas. Aussi les PME se trouvent-elles confrontées à de

nombreux problèmes qui empêchent leur développement. Pour

l'essentiel, il s'agit des problèmes de financement et de gestion des

PME.

C'est pour apporter notre contribution à la

résolution de ces problèmes, que nous avons choisi de

réfléchir sur le thème : « Les obstacles au

développement des petites et moyennes entreprises (PME)

Béninoises : le Management et le Financement »

Dans la conduite de cette étude, nous avons

adopté un plan tripartite. La première partie présente le

cadre physique: bref aperçu sur l'économie Béninoise; la

deuxième le cadre théorique et méthodologie de recherche;

et enfin la troisième partie analyse les résultats et

énumère des approches de solutions.

|

CHAPITRE I : CADRE PHYSIQUE: BREF APERCU

SUR L'ECONOMIE BENINOISE

|

CHAPITRE I : CADRE PHYSIQUE : BREF APERCU SUR L'ECONOMIE

BENINOISE

Section I : Le contexte global de l'économie

béninoise

Les stratégies adoptées et le dispositif mis en

place à la fin des années 72 se caractérisaient par de

fortes limitations du jeu des forces du marché, au moyen notamment de

contrôles des prix, des restrictions à l'accès au

marché et de la réglementation de l'activité

économique en général. Au cours des quinze

dernières années, le tissu productif béninois a connu de

profondes modifications structurelles du fait d'un changement d'orientation

dans les stratégies de développement et les réformes mises

en oeuvre depuis le début des années 90.

Paragraphe 1 : L'évolution

générale

La nette réorientation qui a débuté avec

le programme d'ajustement structurel (PAS) en 1989 vers une large ouverture sur

la loi du marché a donné une nouvelle impulsion à

l'activité économique. En effet, l'économie

béninoise a subi de profondes réformes structurelles depuis la

mise en application du programme d'ajustement structurel : la

libéralisation économique, la réforme fiscale sont autant

de changements significatifs par rapport à la situation

antérieure.

Si dans certains secteurs, le progrès est encore lent

ou peu perceptible, le mouvement de libération et d'ouverture au

marché international gagne du terrain avec vigueur et continuité,

particulièrement depuis la mise en application du programme d'ajustement

structurel. En effet, par les transformations qu'il a provoquées dans le

tissu économique, et les débats qu'il a suscités au niveau

de la classe politique, le programme d'ajustement structurel apparaît

aujourd'hui encore comme le point de départ de tous ces changements.

L'année 1990 a été porteuse

d'événements et d'initiatives qui ont fait du Bénin

un

chantier de réformes. Celles-ci ont concerné la promotion

des PME, des

investissements, le développement du secteur financier y

compris la venue des

microfinances, l'intégration à l'économie

mondiale, la poursuite des engagements de l'Etat et la promotion des secteurs

sociaux. L'objectif recherché est de créer des

conditions d'une croissance rapide et soutenue, créatrice

d'emploi afin d'améliorer les liens de solidarité social.

Paragraphe 2 : L'environnement économique

actuel

Le Bénin a parcouru un long chemin depuis 1994 et a

réalisé des progrès substantiels. Les réformes

importantes entreprises depuis cette année ont mis le pays sur la voie

d'une croissance relativement saine. Il a été mis en place le

programme de relance du secteur privé qui a contribué à

l'amélioration de l'environnement des affaires au Bénin. A

travers les dispositifs mis en place, des services administratifs et financiers

ont été fournis aux entreprises et aux organisations

professionnelles. Comme services administratifs nous pouvons citer : le Centre

des Formalités des Entreprises (CFE) pour la création des

entreprises et établissements ; le CEBENOR pour la certification,

l'accréditation et les questions de normes des produits. Comme service

financier, il y a eu la mobilisation des lignes de crédit au niveau du

PAPME et du PADME pour le financement des activités des entreprises, la

dotation de l'Association de Développement des Exportations (ADEX) du

Fonds d'Appui à Frais Partagés (FAFP) pour accompagner les

efforts des organisations professionnelles et des entreprises dans le cadre de

la promotion des exportations. Le Fonds d'Appui à Frais Partagés

à permis à des centaines d'entreprises et d'organisations

professionnelles d'accéder aux services de managements d'entreprises, de

participer à des foires et salons au niveau national et international

avec d'autres entreprises et organisations dans la sous région africaine

et au niveau international. Le fonds a, aussi, permis la relance et la

redynamisation de plusieurs activités sur le territoire national. A la

faveur du programme de relance du secteur privé, plusieurs

réformes institutionnelles ont vu le jour soit du fait exclusif du

programme (PRSP), comme le CFE, le CEBENOR, la Cellule de Microfinance, la Zone

Franche Industrielle (ZFI), soit par le dispositif institutionnel favorable

à leur développement (des organismes de services financiers et

non financiers ont bénéficié de l'accompagnement

nécessaire pour consolider leurs efforts). C'est l'exemple de

l'Association des professionnels de micro - finance (Consortium Alafia, le

PAPME, le PADME et autres) appuyée par les bailleurs de fonds

directement.

Ces réformes sont toutes les facettes

différentes d'une même politique. D'après l'analyse des

forces et faiblesses des potentialités d'IDE fait par la

CNUCED1, nous avons :

Les points forts du Bénin sont entre autres :

· la stabilité politique ;

· les équilibres macroéconomiques

rétablis

· la stabilité du franc CFA

· la situation stratégique (plate-forme) commerciale

tournante pour les

pays de la sous- région

· la compétitivité du port de Cotonou ;

· la liberté économique ;

· la disponibilité de main d'oeuvre ;

· le système bancaire ;

· le droit de travail ;

> Les faiblesses de l'économie béninoise,

liées essentiellement à son environnement, sont avant tout :

· la déficience dans la gouvernance ;

· les difficultés d'accès au foncier ;

· le système juridictionnel inefficace ;

· les coûts et l'accessibilité des facteurs de

production ;

· le système douanier inadéquat ;

· la fiscalité des entreprises élevée

;

· les procédures lourdes d'octroi d'agrément

des investissements ;

· le faible niveau d'industrialisation ;

· la dépendance énergétique ;

1 Source : CNUCED Genève 2005 Examen de la politique de

l'investissement Bénin

· l'indisponibilité de capital de long terme ;

· le manque de coordination entre les acteurs publics de

l'investissement ;

· le faible niveau de formation des ressources humaines

;

· les retards dans la réalisation des

infrastructures ;

Cette énumération non exhaustive des forces et

faiblesses du Bénin souligne les problèmes auxquels celui-ci

devrait faire face dans l'avenir.

Paragraphe 3 : Un aperçu du système

financier béninois

Le système financier Béninois est formé

de plusieurs catégories d'institutions. En effet, en sus du secteur

bancaire, ce système financier compte des institutions de micro

crédits et un marché financier opérant à

l'échelle sous-régionale; la BRVM2.

Le système bancaire constitue la pierre angulaire du

système financier béninois. Il collecte une épargne

estimée à environ 5,5% du PIB en 2003 et rassemble près de

90 % des actifs du système. Suite à l'adoption de mesures de

réforme du secteur, le système financier est à

présent dominé par un groupe de banques commerciales en bonne

santé financière (World Bank 2005c). A la fin de l'année

2005, on pouvait compter douze banques en activité au Bénin.

La situation actuelle découle des profondes mutations

qu'a connues le système financier béninois ces dernières

années suite à la grave crise qui a secoué tout le

système bancaire ouest africain à la fin des années

quatre-vingt. Le portefeuille de crédits accordés par les banques

de la sous région s'était en effet fortement

détérioré, pour des raisons politiques et

économiques. Le système bancaire au plan régional fut

réglementé avec l'adoption de nouvelles règles

prudentielles plus conformes aux standards internationaux. Au Bénin,

où la situation était parmi les plus sérieuses, les

banques du pays furent fermées pour quelques temps favorisant ainsi le

développement du secteur de la microfinance.

Les crédits à l'économie, malgré les

surplus de liquidités dont disposent les banques, sont faibles

comparés aux autres pays de l'UEMOA. A la fin de l'année 2002,

ils

2 Le marché boursier opérant à

l'échelle régionale a pour l'instant un impact très

limité auprès des entreprises Béninoises.

représentaient environ 42% des actifs du secteur ; la

même année les crédits au secteur privé

s'élevaient à environ 11,8% du PIB. Les acteurs du secteur

bancaire ont imputé la responsabilité de cette situation aux

entreprises qui ne leur soumettraient pas suffisamment de dossiers (World Bank

2005c).

Section II : Les PME : état des lieux

Le tissu productif béninois est constitué d'une

panoplie d'entreprisses de taille et de nature différentes dont la

majorité a un personnel ne dépassant pas 100 personnes. Ayant

connu un essor particulièrement favorable au début des

années 90, ces petites entités économiques n'ont

cessé, depuis, de proliférer.

Elles offrent de fortes potentialités en

matière de création d'emplois et de dynamisation du marché

de travail : ces potentialités sont néanmoins peu

développées en raison de la faiblesse des moyens humains,

techniques et financières dont souffrent en général les

PME. La précarité de leurs structures de production et de gestion

et un manque de maîtrise du marché limitent aussi leur impact.

De ce fait, les PME béninoises sont appelées

à relever de grands défis : l'amélioration de leur outil

de production et de leur capital humain ; préalables essentiels à

toute performance en matière de productivité et de

qualité.

Paragraphe 1: Définition des PME

Un examen attentif de la littérature consacrée

aux PME invite à s'interroger sur la nature et le statut de celle-ci car

il ne peut que retenir une impression

d'hétérogénéité. Par ailleurs, la notion

même de PME reste relativement floue. Elle est utilisée par un

certain nombre d'auteurs pour rendre compte des dynamiques de

développement s'inscrivant dans le cadre d'activité artisanales

ou petite industrie et qui sont essentiellement le fait de petites entreprises

regroupées spatialement selon une logique sectorielle. Ces mêmes

dynamiques, on le sait, sont plus classiquement décrites à

travers les notions de «spécialisation souple ou flexible »,

de « système productifs locaux», de « processus

d'industrialisation diffuse ou rampante», etc.

son article 38 dispose qu'est considérée comme

PME toute entreprise remplissant cumulativement les conditions ci-après

:

· être immatriculée au registre de commerce

;

· avoir un programme d'investissement d'un montant allant

de 20 à 500 millions de francs CFA

· prévoir utiliser au moins cinq salariés

permanents de nationalité béninoises ;

· tenir une comptabilité régulière

conforme au plan comptable national quel que

soit le chiffre d'affaires

réalisé.

Une autre définition de la PME, prenant en compte un plus

grand nombre d'entreprises ; celle de la nouvelle charte des PME / PMI au

Bénin.

Au sens de la charte, on entend par PME / PMI, toute

entreprise légalement constituée tenant une comptabilité

régulière, qui n'est pas une filiale de multinationale et qui

satisfait aux critères d'un effectif de cinq (05) à cent (100)

employés permanents puis d'un capital social compris entre un million (1

000 000) et cinquante millions (50 000 000) de francs CFA ou des

investissements d'un montant compris entre cinq millions (5000 000) et cinq

cent millions (50 000 000) de francs CFA . Ici, on entend par employés,

le nombre de personnes correspond au nombre d'Unités de Travail

Année (UTA), à savoir le nombre d'employés à plein

temps durant une année, le travail temporaire, saisonnier ou journalier

représentant une fraction d'unité travail année.

Selon la même charte, des définitions

précises sont données des différents types

d'entreprise.

Sont classées parmi les Micro

Entreprises, celles remplissant les conditions suivantes :

· disposer d'un effectif compris entre cinq (05) et neuf

(09) employés ;

· tenir une comptabilité très

régulière et s'occuper spécialement de la production ;

· ne pas être inscrit au registre de commerce et du

crédit mobilier ;

· ne pas être astreint au paiement d'impôt ;

· disposer d'un chiffre d'affaires annuel inférieur

ou égal à un (1) million de

FCFA ;

· les employés sont souvent membres de la famille et

les contacts avec le monde de la gestion moderne sont dénués de

formalités.

Sont classées parmi les Petites entreprises et

industries (PEI), celles remplissant les conditions suivantes :

· disposer d'un effectif compris entre dix (10) et quarante

- neuf (49) employés ;

· tenir une comptabilité conforme au

système national en vigueur au Bénin et compatible avec les

dispositions de l'Organisation pour l'Harmonisation en Afrique du Droit des

Affaires (OHADA) ;

· disposer d'un chiffre d'affaires hors taxe annuel d'un

(1) à cent cinquante (150) millions de francs CFA ;

· le directeur de la PEI devra détenir une carte

d'industriel ou d'importateur ou encore une carte professionnelle de

commerçant en cours de validité.

Sont classées parmi les Moyennes Entreprises et

Industries (MEI), celles remplissant les conditions suivantes :

· disposer d'un effectif compris entre cinquante (50) et

quatre - vingt -dix - neuf (99) employés ;

· tenir une comptabilité conforme au

système national en vigueur au Bénin et compatible avec les

dispositions de l'Organisation pour l'Harmonisation en Afrique du Droit des

Affaires (OHADA) ;

· disposer d'un chiffre d'affaires hors taxe annuelle

compris entre cent cinquante (150) millions et deux (2) milliards de francs CFA

;

· le directeur de la MEI devra détenir une

carte d'industriel ou

d'importateur ou encore une carte professionnelle de

commerçant en cours de validité.

La qualité des PME / PMI comme telles est reconnue par

la charte et attribuée par une institution publique permanente sous

tutelle du ministère chargé des PME, sur demande expresse de

l'entreprise ou de l'industrie qui remplit les conditions relatives à sa

classification.

Les PME couvrent un large spectre d'activités et si

certaines sont formelles, d'autres sont informelles. L'émergence

d'activités informelles correspond donc à un besoin

d'échapper à un système de gouvernance lourd et

bureaucratique.

L'organisation de ces PME s'appuie sur un réseau

familial, ou amical pour pouvoir exister. La structure est assez souple, elle

s'ajuste plus ou moins facilement à la configuration du

marché.

Paragraphe 2 : Les limites à l'émergence

des PME béninoises. Les limites à l'émergence des

PME béninoises sont de divers ordres.

Les causes liées à la personne du

propriétaire - dirigeant ont généralement trait au manque

d'engagement et de disponibilité de celui-ci, à son goût du

risque exagéré ou inexistant, à son sentiment

d'invincibilité ou à sa négligence du conseil externe.

Celles relatives à l'équipe de direction sont le plus souvent

liées à la non complémentarité des

compétences des partenaires ou à des conflits et

désaccords entre eux.

De ces deux premiers groupes de causes découle celui

lié à la gestion proprement dite de l'entreprise, lequel comprend

:

- une absence de planification se

manifestant par l'inexistence d'un plan d'affaires et/ou d'un processus de

planification et de contrôle continu ;

- une structure et une gestion

financières inadéquates résultant moins d'une

sous-capitalisation dite caractéristique des PME que de l'absence de

planification, du non réinvestissement des profits, de dépenses

somptueuses,

de refus de partenariat, d'optimisme exagéré,

de l'inexistence de systèmes de contrôle et d'information

financiers, de la méconnaissance des principes de gestion

financière ou d'une politique de crédit laxiste.

- une faible orientation marketing

entraînant une méconnaissance du marché se traduisant

généralement par une surestimation du potentiel de celui-ci, une

sous estimation de la force de la concurrence et une faible diversification des

clients.

- un ?overtrading? ou une croissance

incontrôlée subie à défaut d'une vision claire de

l'avenir de l'entreprise et du stade de développement auquel celle-ci

sera maintenue.

- une incapacité de passer d'un style

de gestion personnel à un style plus professionnel reflétant

l'inobservation des spécificités de la gestion des PME en stade

de croissance notamment l'inaptitude à la délégation des

responsabilités.

- une non préparation de la

relève corollaire d'un manque de planification et

parfois d'un

népotisme fort prononcé ; l'incompétence des

employés, etc.

Paragraphe 3 : Inefficacité des mesures et

programmes existants.

Vers la fin des années 90, les PME ont fait l'objet

d'un certain nombre de mesures et programmes d'encouragement. Ce dispositif

d'encouragement a été initié par de nombreux intervenants.

Cependant, si l'on compare la contribution des PME béninoises aux

principaux agrégats économiques à celles d'autres pays, on

constate que le bilan demeure mitigé.

L'inventaire des mesures et programmes existants fait ressortir

:

- la prédominance des programmes qui

ont trait au financement. Les PME souffrent certes de problèmes de

financement importants, mais aussi de problèmes de gestion et

d'encadrement;

- la pluralité de mesures et

d'intervenants. Source de richesse, cette pluralité n'est pas inefficace

en soi. Le nombre d'acteurs est d'ailleurs sensiblement moins important que

dans d'autres pays. Mais on regrette une dilution des efforts et une absence de

coordination ; l'absence de schéma directeur fédérant

l'ensemble des mesures.

CHAPITRE II :CADRE THEORIQUE ET METHODOLOGIE

DE RECHERCHE

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIE DE

RECHERCHE

Pour mener à bien la recherche scientifique, nous nous

sommes basés sur un cadre théorique et une méthodologie

rigoureuse.

Section I : Cadre Théorique

Cette partie de l'étude abordera successivement la

problématique et l'intérêt de l'étude, les objectifs

et les hypothèses de recherche et la revue de littérature.

Paragraphe 1 : Problématique et

intérêt de recherche. I- Problématique de

recherche

Au lendemain des indépendances, les pays africains se

sont retrouvés face à leur destin. L'espoir d'une vie meilleure

faite de quiétude morale et de paix véritable devait, soudain,

s'effondrer car ne disposant pas d'un tissu économique véritable

pouvant assurer leur développement suite aux affrontements sanglants qui

ont accentué le déséquilibre entre pays

industrialisés et pays en développement, développé

les inégalités entre les nations, avancé la

pauvreté ; tout ceci avec pour toile de fond une crise économique

aiguë (UNESCO; 1981).

L'option socialiste de développement adoptée

par le Bénin entre 1972 et 1990 s'est traduite par la

prédominance de l'Etat dans le secteur productif et financier de

l'économie au détriment du secteur privé. Dans de

multiples domaines (banques, industrie sucrière, cimenterie,

pétrole, engrais,...), les entreprises nationalisées, intensives

en capital, jouissaient d'un confortable monopôle et d'un niveau de

protection élevée. De ce fait, elles se sont

avérées peu efficaces et extrêmement coûteuses pour

la collectivité. L'activité économique privée, par

contre, prisonnière d'un carcan de réglementation contraignante

et soumise au harcèlement social, ne comptait guère sur des

incitations adéquates à l'épanouissement de ses

initiatives3.

Les années "80" ont été pour

l'économie béninoise des années difficiles,

caractérisées

par un ralentissement de la croissance et de

grands déséquilibres internes et externes.

3 République du Bénin : Etude sur la

relance du secteur privé au Bénin, Cotonou, Ministère du

Plan et de la Restructuration Economique, 1993, document polycopié

Reflet de cette situation, l'économie a accusé

une faible croissance annuelle moyenne de 2,1 pour cent, soit inférieur

à l'accroissement de la population qui était de 3,2 pour

cent4 pendant la période.

Inflation galopante, hausse vertigineuse des prix des

importations, réduction sensible du pouvoir d'achat et par ricochet du

niveau de vie des populations; affaiblissements des structures de productions

locales et conséquemment accroissement du chômage sont là

quelques manifestations de cette crise qui a pratiquement croulé

l'économie béninoise vers la fin des années 80. Cette

situation de graves déséquilibres que le gouvernement ne

parvenait plus à maîtriser conduit à de graves tensions

politiques et sociales. Vers la fin de 1989, le mécontentement à

l'égard du régime à parti unique entraîna sa chute

après la Conférence des Forces Vives de la Nation, tenue en

février 1990, qui a permis d'opter pour le libéralisme

économique.

A l'occasion de cette relance politique de 1990, une

importante réunion s'est tenue à Genève les 2 et 3 Avril

1992. Organisée par le gouvernement béninois avec la plupart des

bailleurs de fonds, la rencontre a pour objectif de réfléchir sur

les nouvelles stratégies de développement du Bénin. Parmi

les six domaines dans lesquels le gouvernement devait s'orienter, le secteur

privé a été choisi pour soutenir le développement

économique du pays. Il sera retenu alors l'organisation d'une table

ronde sur le secteur privé national qui s'est tenue les 3 et 4 novembre

1994 à Cotonou. Ainsi, démarrait une nouvelle ère d'espoir

pour l'économie béninoise; avec comme source de richesse le

secteur privé.

Un programme de redynamisation économique par le biais

de la création d'entreprises a été défini. Mais

l'on a très tôt constaté que les entreprises

créées sont peu efficaces du fait essentiellement du manque de

connaissances en management d'une part et de financement d'autre part.

Conséquence, on assiste à la faillite de plusieurs entreprises.

Selon l'INSAE (Base de données SATUNE, 2001) 70,15% des entreprises

créées entre 1977 et 1999 sont déjà mortes.

L'observation nous a permis de constater que généralement, les

PME, tête de peloton du secteur privé, naissent autour d'un

homme

4 MALDONADO, C. : Secteur informel : Fonction

macro-économique et politiques gouvernementales ; Cas du Bénin,

OIT (Genève OIT, 1998, document de recherche S-INF- 1-18)

dont les origines (parents riches ou pauvres), la formation

et la personnalité conditionnent très fortement la structure, les

pratiques et la vie de l'entreprise. Or, dans le contexte actuel du

Bénin où la création d'entreprise est un fait

récent, ces éléments sont loin d'être des facteurs

de progrès. Il va s'en dire que les PME restent un coup d'essai dont les

acteurs ne prennent pas souvent les dispositions nécessaires.

Les déficiences d'organisation des PME constituent le

problème général. Ces déficiences se remarquent

à deux niveaux avec chacun un problème spécifique. Primo

les entrepreneurs n'ont pas la capacité managériale

nécessaire pour diriger et gérer leurs entreprises. Secundo les

PME n'ont pas suffisamment accès aux crédits pour le financement

de leurs activités.

Comme nous le savons, au Bénin et dans la plupart des

pays africains, les recettes de l'Etat sont essentiellement fiscales. Les

droits de douanes et les impôts perçus par les régies

financières proviennent en partie des entreprises, notamment celles du

secteur privé. L'économie béninoise est à bout de

souffle et sa croissance s'est affaiblit ces cinq dernières

années.

L'entreprise étant l'expression active et pratique des

mécanismes économiques d'une société donnée,

sa finalité est non seulement la rentabilité financière et

économique mais également la rentabilité sociale et

politique. Cette finalité illustre bien l'importance qui doit être

accordée à l'entreprise notamment les PME à travers leur

management et leur financement.

Qu'est-ce qui explique l'incapacité managériale

des entrepreneurs ? Que faut-il faire pour faciliter l'accès aux

crédits des PME ?

La recherche des réponses à ces questions fera

l'objet de notre étude. II- : Intérêt de

recherche

Les PME méritent d'être encouragées en

raison du grand intérêt et des merveilleuses possibilités

qu'elles offrent du point de vue:

· de la création d'emplois ;

· de la réduction de la pauvreté ;

· de l'établissement d'un potentiel technologique

local ;

· de la création d'un cadre propice à la

formation de gestionnaires et de chefs d'entreprises ;

· de la fourniture de services auxiliaires aux grandes

entreprises ;

· de la participation au développement du pays.

Paragraphe 2 : Objectifs et hypothèses de

recherche. I - Objectifs de recherche

L'objectif général de cette étude est de

contribuer à l'amélioration de l'organisation des PME au

Bénin.

Quant aux objectifs spécifiques poursuivis, il s'agira de

:

- Identifier les conditions d'un meilleur

management des PME.

- Envisager les conditions d'accès

facile des PME au financement.

II- Hypothèses de recherche

Afin de faire un diagnostique objectif et judicieux des

problèmes des PME au Bénin, nous avons élaboré des

hypothèses ci-après:

- Hypothèse 1: Le

manque de formation adéquate et continue des entrepreneurs

(créateurs d'entreprises) explique leur incapacité

managériale.

- Hypothèse 2: Le

coût réel très élevé des crédits

accordés par les institutions de microfinance (IMF) ne favorise pas le

financement des PME.

Tableau 1 : Tableau de bord de

l'étude

Niveau

d'analyse

|

Problématique

|

Objectifs

|

Causes supposées à la

base des

problèmes

|

Hypothèses

|

|

Les déficiences d'organisation des PME.

|

contribuer à l'amélioration de l'organisation des

PME au Bénin.

|

|

|

|

L'incapacité managériale des entrepreneurs.

|

Identifier les

conditions d'un

meilleur management des PME.

|

Le manque de formation adéquate et continue des

entrepreneurs.

|

Le manque de formation adéquate et continue des

entrepreneurs (créateurs d'entreprises) explique leur incapacité

managériale.

|

|

Envisager les

conditions d'accès facile des PME au financement.

|

Le coût réel très élevé des

crédits accordés par les institutions de microfinance (IMF).

|

Le coût réel très élevé des

crédits accordés par les institutions de

microfinance (IMF) ne favorise pas le

financement des PME.

|

|

Paragraphe 3 : La Revue de littérature

Toute recherche suppose la maîtrise de quelques notions

et réalités dans le domaine. Il est donc indispensable de faire

recours aux études antérieures ayant trait à notre

thème de recherche pour éviter des redites inutiles.

Ainsi pour mieux cerner tous les contours de ce thème,

nous avons jugé partir d'une étude théorique qui abordera

les concepts de porteur de projet, des phases de création d'entreprise,

de compétence en entrepreneuriat, de financement; pour finir par une

approche empirique.

I : Etude théorique

A- Le Management

Le management est une façon de diriger et de

gérer rationnellement une organisation (organismes publics, entreprises,

associations....), d'organiser les activités, de fixer les buts et les

objectifs, de bâtir des stratégies.5

Le porteur de projet doit être capable de passer de

l'idée à l'acte, sur la base de combinaison de ressources

humaines, financières, organisationnelles et informationnelles afin de

positionner son projet dans un environnement avec lequel il interagit.

Cette définition implique tout un cheminement qui va

de la conception de l'idée jusqu'à sa réalisation finale.

Pour Filion (1991) « Un entrepreneur est une personne qui imagine,

développe et réalise des visions ». Sont ainsi

impliqués une capacité à fixer et à atteindre des

buts, à maintenir un niveau élevé de sensibilité en

vue de déceler des occasions d'affaires, puis un apprentissage, la

capacité à prendre des risques mesurés. Une relation

dialectique forte existe ainsi entre l'individu, porteur de projet, et

l'organisation impulsée par ce dernier (Verstraete, 1997)6.

En effet, être entrepreneur, c'est avoir des idées auxquelles on

tient et s'organiser pour les mettre en pratique

5 Cours de Management, SE3, FASEG - UAC, 2004

-2005

6 Cité par R.I.PME, vol. 1 7.n01,

2004

(Filion, 1991), c'est aussi devenir le manager d'une

organisation en cours de constitution.

De la naissance de l'idée à la phase de

démarrage, le phénomène entrepreneurial pose un

problème, celui de repérage, au début comme à la

fin du processus entrepreneurial. Les acteurs des milieux professionnels de la

création d'entreprise s'accordent pour distinguer quatre étapes

principales : la naissance de l'idée, l'élaboration du projet, le

lancement des opérations et le démarrage de l'activité

(RIPME 2004). Pour ces praticiens, l'acte d'entreprendre commence donc par la

recherche ou l'expression d'une idée et se termine lorsque l'entreprise

a assuré son démarrage et atteint sa vitesse de

croisière.

Le choix de cette période, qui part de

l'émergence de l'idée jusqu'au lancement des opérations,

est intéressant, car elle nous permet d'observer de manière

dynamique, les problèmes de compétence, lors du passage de

l'état de porteur de projet à celui du créateur, puis de

gestionnaire d'une organisation. Ces transitions, difficiles à

repérer dans le temps, exigent une mutation mentale de l'entrepreneur et

entraînent des évolutions de sa compétence. Avant la

création effective de l'entreprise, la compétence est le plus

souvent celle du porteur ; au fur et à mesure de la construction du

projet et de la formation de l'organisation, la compétence revêt

une dimension plus collective, avec la constitution d'une équipe mais

aussi la présence et l'implication d'acteurs périphériques

dans la formation du système d'offre.

La compétence est un concept emprunté à

des disciplines voisines de la gestion (psychologie du travail, science de

l'éducation, sociologie). Elle est l'objet de toutes les attentions

depuis une dizaine d'années. Les chercheurs, en effet, s'accordent sur

un ensemble de caractéristiques communes.

La compétence est tout d'abord un attribut individuel,

elle met, en effet, en jeu un ensemble de qualités personnelles et

d'aptitudes qui caractérisent directement un individu et permettent

d'ailleurs de le différencier. Mais elle ne saurait se réduire

à cet ensemble : la compétence ne peut être définie

qu'en référence à une situation donnée. Ce n'est

donc que par rapport à une tâche, à une activité ;

à un ensemble d'activités, dans un environnement précis

qu'on peut la préciser. C'est ainsi que Parlier et Gilbert

(1992) proposent de la définir comme «un ensemble

de connaissance, de capacités d'actions et de comportements

structurés en fonction d'un but, dans un type de situation donnée

». Enfin, elle nécessite également d'être reconnue par

l'entourage.

Bien que de nature individuelle, la compétence est

indissociablement abordée de manière individuelle et collective

(Castro, Guérin et Lauriol, 1998). L'emploi du qualitatif

«collectif » appelle une clarification. Bataille (1999, 2001)

définit la compétence collective comme «la capacité

reconnue à un collectif de travail de faire face à une situation

qui ne pourrait être assumée par chacun de ses membres seuls

». Le «collectif» désigne en premier lieu l'équipe

constituée ou à constituer par le porteur de projet. Le Boterf

(1994) reconnaît au moins quatre composantes : une image opérative

commune (il s'agit de se doter et de faire évoluer une

représentation commune) ; un code et un langage commun desquels

découlera la connivence ; un savoir coopérer (les

compétences individuelles sont mises à la disposition de

l'équipe) et un savoir apprendre de l'expérience (l'apprentissage

des différentes situations vécues se fait de manière

collective). A présent voyons comment est envisagée la

compétence du porteur de projet dans la littérature

«entrepreneuriale ».

Depuis plusieurs années, la question de la

compétence de l'entrepreneur est abordée dans des recherches

relevant de champs théoriques différents (en Sciences de gestion,

en entrepreneuriat, en Sciences du comportement, etc.). On évoque tour

à tour les termes de «savoir-faire », de

«compétence technique, compétence managériale »,

parmi les critères d'analyse d'un projet ; il arrive également

que l'on distingue leur caractère fonctionnel en parlant de

«compétence marketing, compétence financière, etc.

».

La question de la compétence de l'entrepreneur

s'inscrit souvent dans une problématique plus large, sur la recherche

des facteurs clés de succès en matière de création

d'entreprise (Vesper, 1980 ; Doghe et al. 1988). Ou encore sur les pratiques

d'évaluation des milieux professionnels, notamment des

sociétés de capital - risque et des structures financières

(Marion, 1999 ; MacMillan, Siegel et Subba Narasimha, 1985 ; Tyebjee et Bruno,

1984).

Plusieurs travaux ont constaté une certaine similitude

entre le travail du dirigeant d'une petite organisation et le créateur

qui doit assumer des rôles d'entrepreneur, de négociateur, de

régulateur, d'agent de liaison et d'observateur actif, ainsi que

d'opérateur (Hernandez, 1994).

L'étude des critères relatifs utilisés

par les sociétés de capital - risque pour évaluer un

projet (Marion, 1999 ; MacMillan, Siegel et Subba Narasimha, 1985 ; Tyebjee et

Bruno, 1984) fait ressortir deux groupes de critères : d'une part, les

critères relatifs à l'entrepreneur (Stuart et Abetti, 1988)

distinguent la personnalité, l'expérience ainsi que les

capacités et la vision du créateur ; d'autre part, les

critères relatifs aux compétences en management réunies

autour du projet et l'analyse de l'activité (pour Tyebjee et Bruno

1984), l'évaluation des compétences managériales recouvre

à la fois les capacités de l'équipe dirigeante, les

compétences en marketing et les compétences en finance).

Mais, à l'instar des travaux en gestion des ressources

humaines, les recherches se focalisent aujourd'hui sur ce que l'entrepreneur

fait (et non sur qu'il est). Mintzberg et Machugh (1995) définissent,

par exemple, le comportement entrepreneurial comme une combinaison d'actions et

de réflexions. Bien qu'il soit désormais acquis qu'une approche

«caractérielle » (s'inscrivant dans une perspective

psychologique) se révèle inadéquate, les chercheurs font

remarquer que les pratiques des professionnels sont encore très

influencées par ce courant. En définitive, la question de la

compétence de l'entrepreneur reste peu explorée.

Le courant «comportemental» n'apporte pas non plus

de réponse satisfaisante (Livain, 1989). La compétence

«vision» est un élément central dans l'évolution

de l'entrepreneur (naissance, développement puis réalisation de

visions ; Filion, 1991 ; Verstraete, 1997). Sous ce vocable de «vision

» se trouvent parfois réunis le concept de rêveur

réaliste (visionnaire) et le mode d'apprentissage particulier.

apprenant à piloter en pilotant». Belet (1997),

quant à lui, considère qu'il n'y a apprentissage

managérial que dans la mesure où l'évolution de la

perception, des représentations et des valeurs de l'entrepreneur conduit

à l'apprentissage de nouvelles attitudes et comportements. Au-

delà, Gibb et Davies (1990) considèrent que la capacité de

l'entrepreneur à apprendre de ses erreurs est à considérer

comme une marque de compétence. L'entrepreneur intègre des

données dans son schéma de pensée, il agit sur le terrain

en procédant par essais.

B - Financement

Selon le lexique d'économie (Dalloz, 7e édition

2002), le financement est la méthode nécessaire à toute

acquisition d'actifs, elle en permet le payement. Le lexique distingue trois

modes de financement pour le secteur privé à savoir ;

l'autofinancement (financement par fonds propres ou par épargne

personnelle réalisée) ; le recours au marché financier

(émission d'actions et d'obligations) ; et le recours au crédit

bancaire (emprunts, obtention de prêts et de crédits).

Pour M. KOUE (2006)7, le financement externe est

un complément aux efforts de financements du promoteur. Il est

rémunéré par un loyer calculé à partir d'un

taux d'intérêt fixé par l'institution prêteuse.

Le taux d'intérêt est l'instrument financier qui

permet de rémunérer les dépôts des épargnants

(taux créditeur) et les crédits accordés par les

institutions financières (taux débiteur). La différence

entre les taux débiteur et taux créditeur constitue donc la

principale source de revenu de ces institutions à côté des

autres frais et agios (cas des banques traditionnelles).

Une bonne politique de gestion des taux est nécessaire

pour à la fois attirer et générer des revenus additionnels

pour la pérennité de la structure (octroi de nouveaux prêts

et

7 Magazine de l'Entreprise n° 51, 2006, p. 7

couverture des frais de fonctionnement de la structure). Mais

la question des taux d'intérêt suscite assez souvent des

discussions parmi les théoriciens et praticiens de la

microfinance. Ces discussions portent la plupart du temps sur

le niveau des taux d'intérêts à pratiquer (taux

élevé ou taux bas), le différentiel des taux (taux

débiteur - taux créditeur) plus ou moins grand et les taux

subventionnés.

Ils affirment par ailleurs que la pratique d'un taux

d'intérêt bas déprime l'épargne au profit des

investissements. Cette situation aurait des conséquences

immédiates sur le volume des ressources disponibles des institutions de

la microfinance, et à terme sur les investissements eux mêmes

à cause de la rareté des crédits.

Mais la principale préoccupation demeure les taux

d'intérêt débiteurs très élevés. Les

IMF devant assurer leur rentabilité et leur viabilité se trouvent

dans une situation où la seule solution qu'elles exploitent est d'agir

sur le loyer du crédit.

II - : Etude empirique

La plupart des recherches affirment que l'environnement

béninois est défavorable et empêche le développement

des entreprises. Mais il n'y a pas que le cadre institutionnel ; il y a aussi

le management des entrepreneurs et le problème de financement.

A- Education et formation continue des entrepreneurs (y

compris les employés)

Les liens entre la croissance économique et

l'éducation sont bien connus. Les externalités

générées par une amélioration de l'éducation

(meilleure adaptabilité et capacité d'apprentissage) accroissent

le stock de capital humain existant dans un pays et favorisent la croissance

économique. En 1999, environ 1,1 million d'étudiants

étaient impliqués dans le système éducatif au

Bénin, à divers niveaux : 82 % des étudiants

étaient au niveau primaire, 16,4 % étaient dans le système

secondaire et 1,6 % étaient dans le supérieur. Toutefois, le

système éducatif béninois a de nombreuses faiblesses qui

se traduisent par un fort taux d'abandon et de nombreux redoublements

d'étudiants. Il est en outre caractérisé par des

problèmes d'allocation de ressources

budgétaires. Certaines des conséquences de ces

faiblesses se retrouvent dans les résultats de l'Enquête sur le

Climat des Investissements au Bénin effectuée par la Banque

Mondiale. Moins de 20% des employés (y compris les entrepreneurs) ont

suivi une formation technique (Voir graphique 4 qui présente les

employés de quelques pays africains selon leur niveau

d'étude).

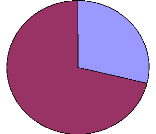

Quant à la formation continue, moins d'un

cinquième des entreprises au Bénin fournissent une formation

externe et continue à leurs employés (y compris les entrepreneurs

eux- même), ce qui place le Bénin loin derrière d'autres

pays africains pour lesquels des données récentes sont

disponibles (confère graphique 5).

En effet, «90 pour cent des entreprises

créées dans notre pays périclitent au bout de 5 ans de vie

» a affirmé l'AIJF-Bénin8. Cela est dû en

partie au manque de préparation des entrepreneurs qui se lancent sans

avoir les pré-requis a-t-elle complété. Or la faillite

d'une entreprise en termes économiques se traduit par une perte de

capitaux car les investissements de départ ne sont jamais

rentabilisés. Et cette perte de capitaux engendre la

paupérisation d'une partie de la population. La rentabilité des

investissements se pose comme un problème primordial. Dans leur

mémoire, KOFFI et SODJINOUTI (2001) affirment que les promoteurs de PME

ignorent tous les critères de rentabilité et de

productivité et ne font confiance qu'à leurs expériences

personnelles. Ce qui conduit souvent à des choix d'investissements

inappropriés aux activités qu'ils se proposent de mener.

Ainsi, deux approches furent utilisées par les

études pour cerner les causes de la défaillance :

· La première vise à expliquer la

défaillance de l'entrepreneur par son environnement externe ou par les

lacunes de son système interne de gestion ;

· Par contre la deuxième approche cherche à

prédire la défaillance à partir d'un ensemble

d'indicateurs et de ratios financiers.

8 Article publié par l'AIJF-International

Bénin sur

www.osc.bj.refer.org (2006)

D'après les études qui représentent la

première catégorie, les facteurs susceptibles de concerner la

perdition d'entreprise se rattachent principalement au manque de capitaux,

à l'incompétence des gestionnaires, à la concurrence et

à l'endettement. En se référant à cela, il faudrait

ajouter ce que Argenti (1976) cité par (Foldel A. et Daniel Z.1996)

appelle la mauvaise attitude des propriétaires, surtout ceux des petites

entreprises, qui seraient victimes de leur propre style de gestion les

empêchant de se réajuster adéquatement à une

perturbation dans l'environnement telle une baisse de la demande par exemple. A

ce sujet, notons que Argenti (1976) affirme que le processus de

défaillance se déroule en trois étapes, la première

étant causée par la rigidité du style de gestion due

à une nature autocratique du propriétaire. Cette situation limite

le degré de réaction de l'entreprise dans la capacité

d'élaborer des stratégies adéquates de rechange. Ceci

amène l'entreprise dans la deuxième étape

caractérisée par les erreurs de gestion qui activent la

dégradation de la situation de l'entreprise et qui enclenchent la

troisième partie, celle de la défaillance au cours de la quelle

apparaissent les symptômes financiers notamment. Ce sont ces

symptômes qui sont captés sous formes de ratios financiers

nettement différents de ceux d'entreprises plus saines. La principale

critique des études de cette catégorie provient du choix

subjectif des variables à considérer. Ces critiques

justifieraient le recours aux études de la deuxième

catégorie, c'est à dire celles basées sur les

modèles financiers capables de prédire la défaillance. En

effet, cette deuxième approche vise à détecter les ratios

qui, seuls ou combinés avec d'autres pouvaient prédire longtemps

à l'avance les difficultés financières de l'entreprise.

L'étude classique en la matière est celle de Bardos (1996) qui

montraient que les ratios financiers des entreprises défaillantes se

comportaient de façon significativement différents de ceux

d'entreprises saines et que par conséquent, en les utilisant, on pouvait

classer correctement les entreprises de l'échantillon et ce, un an avant

la défaillance.

En effet, les indicateurs financiers reflètent les

résultats de décisions stratégiques et

opérationnelles prises par les gestionnaires. Allant dans cette optique,

Foldel A. et Daniel Z.(1996) ont réalisé des études sur le

Canada qui montrent que les deux premières causes qui expliquent le plus

la défaillance sont : l'endettement et l'incapacité du

gestionnaire à prédire les menaces de l'environnement.

« Au Bénin, 98 pour cent des entreprises sont des

PME, plus de 60 pour cent des PME sont des micros entreprises ou entreprises

artisanales ou agricoles employant moins de 20 personnes ou parfois même

réduites à la seule personne de leur propriétaire » a

souligné SOUFIANO9. Il a poursuivi en ajoutant que la plupart

des réformes mises en oeuvres à ce jour n'ont pas permis de

corriger cette situation. L'environnement économique international

caractérisé par la libéralisation des échanges dont

le corollaire se trouve dans les accords internationaux aura pour

conséquence la marginalisation continue de l'économie

béninoise, si rien n'est fait rapidement pour donner un souffle nouveau

au secteur privé, a-t-il prévenu. Or «Dans le secteur

privé c'est performer ou disparaître », a affirmé

GNACADJA10. Selon SOUFIANO, ce secteur, malgré son rôle

déterminant dans le développement se trouve confronté

à de multiples difficultés dont entre autres le coût

élevé des facteurs de production, le manque de financement des

activités. La création et le développement des PME /PMI se

heurtent depuis toujours à diverses difficultés dont

l'accès au financement.

B - Financement des PME au Bénin.

Les problèmes de financement constituent une

barrière forte à la croissance des entreprises. Pour les

différents secteurs, le coût des financements et l'accès

aux financements sont des préoccupations importantes pour 64 à 78

% des chefs d'entreprises (Enquêtes Climat des

Investissements)11. Pourtant, le nombre d'institutions de micro

crédits s'est augmenté en passant de 71 à 81 entre 2002 et

2004 (BCEAO, 2004)

Pour KOUE12, les difficultés d'accès

au financement sont dues essentiellement à la mauvaise

compréhension que les porteurs de projets ont de la notion de

financement externe ou bancaire. Il définit le financement externe comme

un complément aux efforts de financement du promoteur. Cela suppose donc

que le promoteur, géniteur de l'idée de projet fasse d'abord le

premier geste, source de motivation du financeur. Le

9 SOUFIANO Ataou : Président de la Chambre de

Commerce et de l'Industrie au Bénin lors d'une réunion de

concertation entre les opérateurs économiques et le Chef de

l'Etat sur la relance de l'économie béninoise en 2006

10 Magazine de l'Entreprise n°30, 2004

11 Banque Mondiale, « Enquête

d'Investissement au Bénin » ; Programme Régional sur le

Développement des Entreprises, 2005

12 Magazine de l'Entreprise n051, 2006

financement externe ne peut donc se substituer au financement

propre ou interne du promoteur qui doit démarrer la préparation

de la réalisation de son projet par un effort d'accumulation du

patrimoine ou capital de risque a-t-il ajouté. Ainsi, la source de

financement bancaire ne peut être accessible au promoteur qu'à la

condition que le porteur de projet dispose au préalable d'un apport ou

d'un patrimoine représentant un certain pourcentage consistant du

coût du projet. Cet apport provient du sacrifice personnel que l'on

appelle épargne et qui permet de contribuer à la

réalisation de l'objectif de création d'entreprise. C'est de

cette épargne que l'on prélève l'apport

considéré comme l'une des principales conditionnalités

d'accès au crédit. Le financement d'une entreprise est donc un

processus qui implique deux acteurs associés : le promoteur qui fournit

l'apport et la garantie ; le bailleur ou le financeur externe qui fournit le

crédit ou le financement complémentaire. Il continue en ajoutant

que c'est un effort collectif où chacun doit jouer sa partition et qu'il

n'est pas juste d'accuser les banques de manque de sensibilités aux

problèmes de promoteurs si ceux- ci sont incapables de jouer

efficacement leur rôle. Mais il se pose la question de savoir : « le

promoteur de la sous - région a-t-il les dispositions nécessaires

pour appréhender toute l'importance rattachée à la notion

d'épargne qui permet de jouer ce rôle dans une région

où l'éducation économique et la culture d'entreprise ne

sont pas des valeurs communément partagées ? Que doit - on faire

pour amener le promoteur sous - régional à s'inscrire dans la

logique du financement de leurs projets ». A cet effet il propose de

promouvoir la culture d'épargne en favorisant, entre autres, la mise en

oeuvre d'instruments de collecte de l'épargne de proximité et en

faisant la promotion de vertus de l'épargne auprès des

populations de la sous - région. Cette promotion devait être

soutenue par l'éducation à l'épargne ou à la

gestion des finances personnelles a t-il ajouté. Nous partageons en

partie l'idée de KOUE ; mais pour le moment, il est nécessaire

que l'on trouve une solution à comment financer à un coût

faible les projets des entrepreneurs en attendant qu'ils acquièrent la

culture de l'épargne.

KAUFFMAN13, de son côté, trouve que les

PME en Afrique souffrent d'un accès au

financement limité qui

contraint leur émergence et leur

développement.

L'autofinancement et les associations informelles

d'épargne et de crédit-les tontines-

13 Magazine de l'Entreprise n045, 2005

restent leurs sources de financement principales. Les

mécanismes sont cependant peu fiables, peu prévisibles et

limités dans leur rôle de mutualisation du risque en raison de

leur concentration régionale ou sectorielle. L'accès aux

financements formels reste quant à lui médiocre, en raison du

risque de défaut important associés aux PME et de l'insuffisance

des instruments financiers existants a-t-il ajouté. Les petits

entrepreneurs au Bénin et en Afrique en général sont

rarement en mesure de satisfaire aux conditions fixées par les

institutions financières, en raison du manque d'informations sur les

capacités de remboursement des entrepreneurs et de la faiblesse des

garanties dont ils disposent. En ce référant au cours

d'économie bancaire14, la prise de garantie n'est pas

obligatoire mais la banque la requiert lorsque le risque paraît

élevé. Pour le cas des PME, ce risque est souvent

élevé par manque d'informations ; ce qui rend élevé

la garantie des petits entrepreneurs. Or ces derniers ne peuvent pas fournir

ces garanties ; il en est de même lorsque le promoteur au lieu qu'il

fournît son apport personnel et/ou la garantie, n'est en mesure de

remplir aucune de ces conditions. C'est ainsi que l'on distingue des garanties

réelles qui portent sur des biens et qui prennent la forme

d'hypothèque, de nantissement et des garanties personnelles

apportées par un tiers sous la forme d'un cautionnement ou aval.

Parallèlement, le système financier de la plupart des pays

d'Afrique est sous - développé et offre peu d'outils de

financement : les marchés des capitaux restent embryonnaires,

l'actionnariat est limité et les instruments de financement à

long terme sont presque inexistants pour les PME. Les intermédiaires

financiers non bancaires, tels que les organismes de microcrédit,

pourraient jouer un rôle important dans les prêts aux PME, mais ne

disposent pas de capacités suffisantes pour suivre leurs clients lorsque

ceux- ci se développent. La disponibilité du crédit est

une chose; mais son coût et son échéance en sont

d'autres.

Bien que la loi sur l'usure promulguée en juin 2004

fixe le seuil d'usure à 18% pour les banques et établissements

financiers et à 27% pour les IMF, la situation n'a pas beaucoup

changé. Compte tenu de cette loi, les IMF n'arrivent pas à

manipuler le taux d'intérêt nominal à volonté. Face

à une telle situation, elles agissent sur d'autres

éléments qui, en définitive, alourdissent le taux

d'intérêt effectif supporté par l'emprunteur. Selon

ACCLASSATO (2006), ces éléments sont l'exigence d'une

épargne

14 Cours d'Economie Bancaire, SE3, FASEG,

U.A.C, 2004-2005

préalable non rémunérée, les

remboursements anticipés, les frais de dossiers

(généralement inférieurs à 5000 francs CFA et

parfois une prime d'assurance (entre 1 et 2% du montant emprunté) et

enfin ; la constitution d'un fonds de garantie non

rémunéré variant entre 10 et 20% du montant

emprunté, selon les modalités de remboursement et restituable

seulement après un remboursement intégral.

C'est l'ensemble des éléments

précités qui forment le taux effectif global (TEG). En effet, le

taux effectif global mesure le coût total d'un crédit pour

l'emprunteur (TEG = Taux d'intérêt + Frais de dossier + Frais

divers et assurance).

En 2004, par exemple, PADME affiche un TEG annuel égal

à 36,58%, PAPME 44,62%, FECECAM 40,99% et MDB 46,59% alors que leur taux

d'intérêt mensuel affiché est de 2%. Ces taux sont

largement supérieurs au seuil fixé à 27%.

Par contre AMOUSSOUGA (2007), sur une chaîne de

télévision béninoise, a affirmé que «Le taux

indicateur utilisé dans les IMF béninoises aujourd'hui se situe

entre 20 et 22%. »15 . Quant à KOTA (2007), « les

taux d'intérêt des microcrédits sont très

élevés (de 20 à 35%) même si l'on tient compte de

l'inflation ».16

Par ailleurs, l'analyse du tableau relatif à la

répartition, par terme, de l'encours des crédits montre que les

financements accordés par les Systèmes Financiers

Décentralisés (SFD) en 2002 sont en partie à court terme

dans la mesure où ceux-ci représentent près de 87,9% du

portefeuille des SFD. Cette proportion est quasiment au même niveau qu'en

200117 (Voir Annexe 4).

Les PME béninoises restent encore très fragiles

et soumises à beaucoup de contraintes comme l'insuffisance des

capacités entrepreneuriales, l'insuffisance des capacités

d'épargne et d'accumulation, la faiblesse de la formation. Gérer

une entreprise, c'est coordonner les ressources humaines, techniques, et

financières en vue de réaliser des profits.

15 Déclaration faite par Fulbert AMOUSSOUGA

Géro; Doyen de la FASEG et Président du Conseil d'Analyse

Economique (à la Présidence de la République du

Bénin) sur Golf FM (Bénin) le 11 mars 2007.

16 KOTA Ina, Finances & Développements,

Juin 2007

17 BCEAO (DSFD) : Monographie des SFD, Bénin,

2002

Somme toute, le management et le financement des PME sont

quelques uns des problèmes majeurs qui préoccupent les uns et les

autres. Le développement de toute entreprise en dépend. Aussi, a

affirmé Nguyen Tien Hung : « lorsque le crédit va de pair

avec la formation, les emprunteurs deviennent plus productifs et ont plus de

chances de pouvoir rembourser leur prêt »18.

Section II : Méthodologie de recherche

Pour atteindre notre but, nous allons recueillir des

informations et des données à partir de notre revue documentaire.

A cet effet, nous allons faire usage de mémoires antérieurs, de

l'Internet et de divers ouvrages et publications traitant des PME en

général et celles béninoises en particulier.

Tout ceci sera fortement soutenu par une enquête de

terrain. Elle nous permettra de recueillir des informations `'primaires»

indispensables pour une bonne appréciation de la situation actuelle des

PME au Bénin.

Paragraphe 1 : Choix de la population mère et

échantillonnage Les populations mères à partir desquelles

nous avons choisi nos deux échantillons sont composées d'une part

des entreprises privées et d'autre part des institutions de microfinance

du département de Littoral ; département où sont

installées 52,65% des entreprises béninoises (SATUNE 2001). La

méthode utilisée pour la constitution de notre

échantillonnage des entreprises privées est la méthode

empirique des quotas qui nous a permis de déterminer pour chaque branche

d'activité, le nombre d'entreprises à retenir.

Elle consiste à constituer un échantillon qui

aura proportionnellement la même composition que la population

mère par rapport à des critères socio -

géographiques. Dans le présent cas, c'est le critère

«Branche d'activités» qui est utilisé.

Pour la constitution de notre échantillonnage des IMF, la

méthode appliquée est la méthode aléatoire.

18 G. Nguyen Tien Hung, in Finances &

développement, Juin 2004

I -Les entreprises privées

Pour constituer l'échantillon des entreprises

privées, nous nous sommes basés sur les statistiques produites

par l'INSAE sur ce secteur en 2001. Comme déjà

présenté, le département de Littoral occupe à lui

seul 52,65% des entreprises créées en 2001 au Bénin (voir

annexe 2). Ceci indique que la majorité des entreprises privées

béninoises sont concentrées à Cotonou. Nous avons donc

choisi d'y organiser notre enquête. L'échantillon se compose de

200 entreprises choisies dans les diverses branches d'activités. La

méthode d'échantillonnage est consignée dans le tableau

ci-dessous.

Tableau 2 Méthode

d'échantillonnage: méthode des quotas

|

Branche d'activité

|

Entreprises

enregistrées

en 2001

(a)

|

% (b)

|

Echantillon

(200 X b)

|

|

Agriculture

|

10

|

0,62

|

1

|

|

Industries extractives

|

2

|

0,13

|

0

|

|

Industries manufacturières

|

78

|

4,84

|

10

|

|

Bâtiments

|

167

|

10,37

|

21

|

|

Commerce

|

1.044

|

64,80

|

130

|

|

Transport & communication

|

26

|

1,61

|

3

|

|

Services

|

284

|

17,63

|

35

|

|

Total

|

1.611

|

100,00

|

200

|

Avec b= a/n ( n étant le total des entreprises

enregistrées à Cotonou en 2001) Source :

Enquêtes de terrain (2007)

II- Institutions de Microfinance

Sur une vingtaine d'institutions de microfinance qui exercent

à Cotonou, nous avons constitué un échantillon de 10. Ces

IMF enquêtées sont choisies au hasard. Il s'agit du PADME, du

PAPME, de la FINADEV, de la FINANCIA, de la FECECAM, du CPEC, de la

Mutualité Chrétienne, du CFAD, de la VITAL FINANCE et de la

PEBCO.

Paragraphe 2 : Collecte et traitement des données

I- La recherche documentaire

Elle a consisté à consulter certains documents

ayant trait à notre thème d'étude auprès de

certaines institutions et bibliothèques. Il s'agit entre autres des

rapports de séminaires consacrés aux PME, des publications

mensuelles du Magasine de l'Entreprise (ME) ; de différents

mémoires et ouvrages traitant des PME, du financement et du

management.

II - Les enquêtes et le traitement des

données A- Les enquêtes

Pour mieux réaliser nos enquêtes, nous avons

élaboré deux questionnaires clairs et concis, facilement

compréhensibles pour les enquêtés. La rédaction des

questionnaires a été guidée par la nature des informations

recherchées dans le respect des règles relatives à la

structure et la formulation des questions. Nous avons ensuite identifié

les entreprises que nous allons visiter en tenant compte de la composition de

l'échantillon.

Les deux questionnaires sont utilisés pour les

enquêtes respectivement pour les entreprises privées et les IMF.

Le questionnaire qui s'adresse aux entreprises privées

s'intéresse au management des entrepreneurs (créateurs

d'entreprise) et au mode de financement des activités. Quant au

questionnaire qui s'adresse aux IMF, il concerne l'octroi de services

financiers et de services non financiers aux PME.

Concernant les modes d'administration, nous avons

utilisé l'administration par l'enquêteur et l'administration par

enquêté pour nos questionnaires selon les enquêtés.

Ainsi, nous avons administré le questionnaire aux entreprises

nous-même à travers un entretien afin de recueillir à chaud

les informations. Ceci nous a permis de noter certaines informations

pertinentes qui ne font pas l'objet du questionnaire. Quant aux IMF, nous leur

avons laissé le soin d'administrer le questionnaire eux-mêmes.

B- Le traitement des données

Sur les 200 questionnaires administrés aux PME, 180 ont

été récupérés soit un taux de

récupération de 90%. Les raisons qui justifient cet état

de chose sont la méfiance des promoteurs, l'indisponibilité des

responsables. Toutes les dix (10) IMF enquêtées ont répondu

soit un taux de récupération de 100%. Mais quelques IMF ont

refusé de répondre à certaines questions pour des raisons

de confidentialité.

Une fois les données recueillies, nous avons

procédé à leur dépouillement manuel.

Ensuite,

nous nous sommes servis du logiciel Excel pour traiter et analyser ces

données.

Les réponses issues des enquêtes ont fait l'objet de

synthèses qui sont consignées dans des tableaux.

Paragraphe 3 : Seuil de décision et

difficultés rencontrées I - Le Seuil de

décision

Pour apprécier nos hypothèses, nous avons

fixé des seuils de décision.

En effet l'hypothèse n°1 : Le manque de formation

adéquate et continue des entrepreneurs (créateurs d'entreprises)

explique leur incapacité managériale, sera vérifiée

si et seulement si :

- plus de 50% des entrepreneurs

enquêtés exercent une activité qui n'a aucune relation avec

la formation qu'ils ont reçue

- plus de 50% des entrepreneurs

enquêtés ne mesurent pas l'efficacité de leurs

entreprises.

Quant à l'hypothèse n°2: Le coût

réel très élevé des crédits accordés

par les institutions de microfinance (IMF) ne favorise pas le financement des

PME, elle sera vérifiée si et seulement si : le taux effectif

global appliqué par les IMF est supérieur au taux de 27%

fixé par la loi sur l'usure.

II - Les difficultés

rencontrées

Elles sont multiples et résident dans l'administration

des questionnaires. L'absence des promoteurs susceptibles de renseigner

convenablement rend difficile la collecte des données. Ce qui nous a

amené à faire plusieurs visites. Concernant les IMF, de

façon spécifique, les dirigeants ne se rendent pas toujours

disponibles pour fournir les informations.

CHAPITRE III: PRESENTATION ET ANALYSE DES

RESULTATS ET APPROCHES

DE SOLUTIONS

CHAPITRE III : PRESENTATION ET ANALYSE DES RESULTATS ET

APPROCHES DE SOLUTIONS

Dans ce chapitre, nous présenterons les résultats

de nos enquêtes, leur analyse et nos approches de solutions.

Section I : Présentation et analyse des

résultats

Paragraphe 1 : Présentation des

résultats

I : Présentation des résultats obtenus

auprès des PME

A- Management des entreprises

Tableau 3 : Education des

entrepreneurs

|

Branche

d'activités

|

Enseignement

secondaire

général

|

Enseignement

technique

|

Enseignement

universitaire

|

Total

|

|

Industries manufacturières

|

-

|

5

|

9

|

14

|

|

Bâtiments

|

-

|

17

|

2

|

19

|

|

Commerce

|

42

|

40

|

24

|

106

|

|

Transport & communication

|

-

|

10

|

-

|

10

|

|

Services

|

12

|

12

|

7

|

31

|

|

Effectif (ni)

|

54

|

84

|

42

|

180

|

|

Pourcentage

|

30,0

|

46,7

|

23,3

|

100,0

|

Graphique 1 Education des

entrepreneurs

50,0

45,0

40,0

35,0

30,0

25,0

20,0

15,0

10,0

5,0

0,0

30,0

46,7

23,3

Enseignement enseignement Enseignement secondaire technique

universitaire

général

Education

Source : Enquêtes de terrain

(2007)

Tableau 4 Relation entre