Modélisation des indices de prix sectoriels au Benin( Télécharger le fichier original )par Ghislain Wilfrid BOHOUN Université d'Abomey-Calavi (BENIN) - Diplôme de Technicien Supérieur (BAC + 3) en Statistique et Planification 2004 |

i avec pit etpio les prix observés respectivement à la période. Vu la formulation de l'indice, l'estimation nécessite une période de base qui est déterminée en effectuant des observations des prix des biens et services pendant une période relativement longue et l' estimation des coefficients budgétaires ~ io . Ces coefficients budgétaires sont estimés par l'exécution d'une enquête budget-consommation auprès des ménages. Les méthodes de collecte diffèrent selon le type de vendeur ou de fournisseur. On distingue deux types de points de vente pour les commerçants ; les marchés où la pesée en bureau de certains produits permet de déterminer le prix par unité de poids et les autres points de vente où le relevé se fait directement. Les relevés des prix des administrations sont réalisés à partir des documents de tarifs émis ou à partir des contacts réguliers entre l'INSAE et ces organismes. Enfin les prix des loyers sont obtenus auprès des ménages. La méthodologie impose par ailleurs le choix du panier de biens et services avant le début de l'année de collecte. Cette mesure prend en compte les modifications du panier en fonction de l'évolution des habitudes de consommation et des difficultés de collecte sur le terrain. Une phase de contrôle des données est ensuite introduite pour vérifier que l'on dispose lors du mois de calcul de tous les intrants pour l'établissement de l'indice. Les mesures employées sont essentiellement des contrôles d'exhaustivité pour le constat des données manquantes et des rejets pour cause d'invalidité. Elle peut aussi conduire à la mise en oeuvre de méthodes statistiques pour résoudre les problèmes observés. D- Ca!cu! de !'inf!ationDe manière générale, les glissements permettent de calculer le taux d'inflation. Ils mesurent l'évolution d'une grandeur entre deux dates précises. Désignons pour la suite par In, t le niveau des prix du mois t de l'année n. On distingue :

Tableau 1 : Calcul de glissements

Source : nous mêmes Nous utiliserons dans notre étude le taux d'inflation en glissement annuel. CHAPITRE 3 : METHODOLOGIE DE L'ETUDESection 1 : Saisonnalité et Stationnarité

Avant le traitement d une série chronologique, il convient de déterminer si elle stationnaire ou pas. 1- Définition de la Stationnarité d'un processus La stationnarité d'un processus peut être définie au sens strict ou au sens faible du terme. a- Stationnarité Stricte (stationnarité de premier ordre) Un processus est dit strictement stationnaire si V ti ET avec t1 < t2 <...< tn et h ET avec ti +h E T, Vi, i = 1, ..., n, les deux suites suivantes (xt1, ... xtn) et (xt1+h, ..., xtn+h) ont la même loi de probabilité. Cela signifie que V (x1, ... xn), V (t1,..., tn) et V h : P [xt1< x1 , .. .,xtn < xn ] = P [xt1+h< x1, ..., xtn+h < xn]. En d'autres termes, un processus est strictement stationnaire si pour tout changement de l'origine du temps, ses moments caractéristiques (espérance mathématique, variance et covariance) sont invariants c 'est-à-dire indépendants du temps. Cette hypothèse est très contraignante. Aussi, en pratique quand on raisonne sur une série on a recours à une conception plus large de la stationnarité et empiriquement vérifiable : la stationnarité faible. b- Stationnarité faible (stationnarité de second ordre) Le processus Xt, t ET est dit faiblement stationnaire si les 3 propriétés suivantes sont remplies : E[Xt] = E[Xt +k] = m (constante) V tE T. L'espérance mathématique du processus existe et est invariant dans le temps. V[Xt] = a2 (constante) V tE T. La variance espérée (car on raisonne sur des probabilités) est stable dans le temps. Cov[Xt, Xt+O] = yx[O] V tE T, VO E T. La covariance (en fait l' autocovariance car elle est calculée entre les variables du processus et les mêmes variables décalées d'une ou plusieurs périodes) est indépendante du temps. yx[O] représente la fonction d'autocovariance du processus. En résumé, Xt faiblement stationnaire si :

Une série chronologique est stationnaire si elle est la réalisation d'un processus stationnaire. La détection de la stationnarité d'une série s'effectue généralement à l'aide des tests de stationnarité. Mais elle peut s'appréhender en première approximation par l'allure de la fonction d'autocorrélation et sa représentation graphique : le corrélogramme. > La fonction d'autocorrélation Cette fonction d'autocorrélation donne une indication sur le degré de liaison c'est-à-dire la dépendance temporelle qui existe entre les différentes valeurs de la série. Sur un processus stochastique, elle se note : Pk Pk est la valeur théorique pour tout k du coefficient d'autocorrélation du processus stochastique. Mais en économie, nous ne disposons pas du processus mais plutôt d'une série. On calculera donc les coefficients d'autocorrélation à partir de la série. Par conséquent, on obtiendra une fonction d'autocorrélation sur la chronique qui sera une estimation de la fonction d'autocorrélation théorique (du processus lui-même). Pour chaque décalage k introduit entre les observations de la série, cette fonction d' autocorrélation estimée sera : Covariance entre t Variance de la série Y t ö0 p à k = -k) calculée et (t sur la série Y t = ök

1 ö V() Y 0 e p à 0 = = = ö V() Y 0 e Pour une série stationnaire, pour tout décalage k>0, les coefficients d'autocorrélation estimés sur la série doivent être compris entre -1 et 1. Cela signifie que la série se comporte comme un phénomène d'oubli en ce sens qu'une certaine valeur de la série peut être influencée par une valeur précédente mais cette influence décroît en fonction du temps c'est-à-dire au fur et à mesure que cette valeur est éloignée dans le temps. Mais dans la pratique, il convient de faire les tests de stationnarité. 2- Tests de stationnarité: tests de Dickey-Fuller Augmentés Il existe différents tests de vérification de la stationnarité d'une variable chronologique mais notre étude retient ceux de Dickey-Fuller Augmentés qui sont les plus utilisés. Ces tests permettent de mettre en évidence le caractère stationnaire ou non d'une chronique par la détermination d'une tendance déterministe ou stochastique mais aussi la bonne manière de la stationnariser. Pour ce faire, deux types de processus sont distingués :

a- Les processus TS Selon la terminologie proposée par Nelson et Plosser (1982), (xt, t ? Z) est un processus TS s'il peut s'écrire sous la forme : xt = f(t) + zt où f(t) est une fonction du temps et zt est un processus stochastique stationnaire. Dans ce cas, le processus xt s'écrit comme la somme d'une fonction déterministe temps et d'une composante stochastique stationnaire, éventuellement de type ARMA. Dès lors, il est évident que le processus ne satisfait plus la définition de la stationnarité du second ordre. En effet, on montre immédiatement que : E( xt) = f(t) + z où z = E(zt), dépend du temps, ce qui viole l'une des conditions de la définition d'un processus stationnaire.

Les tests d'ADF sont fondés sur l'estimation par les moindres carrés ordinaires des trois modèles suivants: p

p

j Le principe général de la stratégie de test est le suivant : il s'agit de partir du modèle le plus général, d'appliquer le test de racine unitaire en utilisant les seuils correspondants à ce modèle, puis, de vérifier par un test approprié que le modèle retenu était le »bon». En effet, si le modèle n'était pas le »bon», les seuils utilisés pour le test de racine unitaire ne sont pas valables. On risque alors de commettre une erreur de diagnostic quant à la stationnarité de la série. Il convient dans ce cas de recommencer le test de racine unitaire dans un autre modèle, plus contraint. Et ainsi de suite jusqu'à trouver le »bon» modèle, les»bons» seuils et bien entendu les »bons» résultats. Le déroulement de la stratégie de test est reporté sur la figure suivante. On commence par tester la racine unitaire à partir du modèle le plus général, à savoir le modèle 4. On compare la réalisation de la statistique de Student t~=0 aux seuils tabulés par Dickey et Fuller ou McKinnon pour le modèle 4. Si la réalisation de t~=0 est supérieure au seuil, on accepte l'hypothèse nulle de nonstationnarité. Une fois que le diagnostic est établi, on cherche à vérifier si la spécification du modèle 4, incluant une constante et un trend, était une spécification compatible avec les données. On teste alors la nullité du coefficient 3 de la tendance. De deux choses l'une :

et dans ce cas, on doit construire un test de Fischer de l'hypothèse jointe p = 0 et 3 = 0. On teste ainsi la nullité de la tendance, conditionnellement à la présence d'une racine unitaire: H4 0 : (p; 3; p) = (p; 0; 0) contre H4 1. La statistique de ce test se construit de façon standard par la relation : F4 = ((SCR4,c - SCR4) /2)/(SCR44 / (N - p - 3)) où SCR4,c est la somme des carrés des résidus du modèle 4 contraint sous H4 0 : + p. + 8t j p ~xt = ~= 1è j x t Ä - j et SCR4 est la somme des carrés des résidus du modèle 4 non contraint ; N et p étant respectivement le nombre d'observations pris en compte et le nombre de retards. Si la réalisation de F4 est supérieure à la valeur lue dans la table de Dickey et Fuller à un seuil a%, on rejette l'hypothèse H4 0. Dans ce cas, le modèle 4 est le »bon» modèle, le taux de croissance est TS : p ~xt = ~= è + p. + 3t + 8t jxtj Ä - j 1 En revanche, si l'on accepte H4 0, le coefficient de la tendance est nul, le modèle 4 n'est pas le »bon» modèle, on doit donc effectuer à nouveau le test de non-stationnarité dans le modèle 5. Si l'on a accepté la nullité du coefficient 3 de la tendance, on doit alors effectuer à nouveau les tests de non-stationnarité à partir cette fois-ci du modèle 5 incluant uniquement une constante. On compare alors la réalisation de la statistique de Student t~=0 aux seuils tabulés par Dickey et Fuller ou McKinnon pour le modèle 5. Si la réalisation de t~=0 est supérieure au seuil on accepte l'hypothèse nulle de non-stationnarité. Une fois que le diagnostic est établi, on cherche à vérifier si la spécification du modèle 5, incluant une constante, est une spécification compatible avec les données. On teste alors la nullité de la constante p.. De deux choses l'une :

la nullité de p. par un simple test de Student avec des seuils standard (test symétrique, donc seuil de 1.96 à 5%). Si l'on rejette l'hypothèse p. = 0, cela signifie que le modèle 5 est le »bon» modèle pour tester la racine unitaire, puisque la présence d'une constante n'est pas rejetée. Dans ce cas, on conclut que la racine unitaire est rejetée, la série est stationnaire I(0) + p.. En revanche, si l'on accepte l'hypothèse p. = 0, le modèle 5 n'est pas adapté puisque la présence d'une constante est rejetée. On doit refaire le test de racine unitaire à partir du modèle 6,qui ne comprend ni constante ni trend.

et dans ce cas, on doit construire un test de Fischer de l'hypothèse jointe p = 0 et p. = 0. On teste ainsi la nullité de la constante, conditionnellement à la présence d'une racine unitaire: H50 : (p.; p) = (0;0) contre H51 . La statistique de ce test se construit de façon standard par la relation : F5 = ((SCR5,c - SCR5) /2)/(SCR5/ (N - p - 2)) où SCR5,c est la somme des carrés des résidus du modèle 5 contraint sous H50 et SCR5 est la somme des carrés des résidus du modèle5 non contraint . Si la réalisation de F5 est supérieure à la valeur lue dans la table de Dickey et Fuller à un seuil a, on rejette l'hypothèse H50 au seuil a%. Dans ce cas, le modèle 5 est le »bon» modèle et la série xt possède une racine unitaire. En revanche, si l'on accepte H50, le coefficient de la constante est nul, le modèle 5 n'est pas le »bon» modèle, on doit donc effectuer à nouveau le test de non-stationnarité dans le modèle 6. Enfin, si l'on a accepté la nullité du coefficient p. de la constante, on doit alors effectuer à nouveau les tests de non-stationnarité à partir cette fois-ci du modèle 6 sans constante ni trend. On compare alors la réalisation de la statistique de Student tp=0 aux seuils tabulés par Dickey et Fuller ou McKinnon pour le modèle 6. Si la réalisation de tp=0 est supérieure au seuil, on accepte l'hypothèse nulle de non-stationnarité. Dans ce cas la série xt possède une racine unitaire. Si l'hypothèse nulle est rejetée, la série est stationnaire I(0) de moyenne nulle.

(A)Test H0 : (p = 0 Estimation du model avec Rejet de H0 Acceptation de H0 Rejet de H0 xt est un processus TS (B1) Test H0 : 1 = 0 Rejet de H0 Acceptation de H0 Estimation du model sans Acceptation de H0 (B0) Test Axt est un processus TS Acceptation de H0 xt est un proces- sus: I(0) + U (D1)Test H0 : U = 0 Rejet de H0 Acceptation de H0 Estimation du model sans tendance et sans constante (C) Test H0 : (p = 0 (D0) Test xt possède une racine unitaire Rejet de H0 Acceptation de H0 xt est un processus: I(0) xt possède une racine unitaire (E) Test H0 : (p = 0 Schéma de la stratégie de test de racine unitaire Section 2 : Processus ARMA La forme générale d'un processus ARMA (Auto Regressive Moving Average) est : A(L)xt = p. + B(L)Et où Et est un `'bruit blanc'', avec A(L) et B(L) des polynômes de retards défini respectivement par A(L) = 1 - a1L - a2L2 - . . . - apLp et B(L) = 1 + 131L + 132 L2 + . . . + 13q Lq , a1, ..., ap et 131,..., 13q étant des réels de même que p.. La procédure de modélisation de Box et Jenkins (1976) comporte les étapes suivantes : dessaisonalisation et stationnarisation, identification, estimation puis validation. IL ne nous que les trois dernières ; les deux premières ayant été déjà développées. Identification La méthode d'identification de Box et Jenkins (1976) est fondée sur la comparaison des moments empiriques de la série considérée aux moments théoriques associés aux différentes représentations potentielles. On se concentre généralement sur les moments d'ordre deux résumés par la fonction d'autocorrélation et la fonction d'autocorrélation partielle. On peut aussi utiliser des critères de choix de modèle, couramment appelés critères d'information. 1- Identification à partir des corrélogrammes simple et partiel a- Les processus AR(p) Un processus stationnaire (xt, t ? Z) satisfait une représentation auto régressive d'ordre p, notée AR(p), si et seulement si : A(L)xt = p. + Et A(L) étant un polynôme de retards de p ème degré et Et i.i.d. ( 0, ~2E ). Le corrélogramme simple d'un processus AR(p) est caractérisé par une décroissance géométrique de ses termes de type : Pk = Pk Le corrélogramme partiel a ses seuls p premiers termes significativement différents de zéro.

Plusieurs processus aléatoires stationnaires ne peuvent être modélisés uniquement comme des MA purs ou des AR purs car leurs caractéristiques sont souvent des combinaisons des deux types de processus. Il s'agit là d'un modèle ARMA d'ordre p, q noté ARMA (p, q). Pour ce type de processus, les corrélogrammes simples et partiels sont, par voie de conséquence, un mélange des corrélogrammes des processus AR et MA purs. Le corrélogramme partiel d'un ARMA(p,q) est le même que celui d'un MA à partir de l'ordre p + 1 tandis que son corrélogramme simple est le même que celui d'un AR à partir de l'ordre q + 1. 2- Identification sur la base des critères de AKAIKE et SCHWARZ On peut aussi utiliser les critères de choix de modèle, habituellement appelés critères d'information. Les plus couramment utilisés sont :

Avec h = p + q, SCRh la somme des carrés des pour le modèle estimé et n le nombre d'observations disponibles. On choisit alors le modèle pour lequel ces deux critères sont minimums. B- Validation Il s'agit notamment de vérifier que les résidus du modèle ARMA estimés, vérifient les propriétés requises, à savoir qu'ils suivent un processus de bruit blanc. Il convient également de tester la significativité des paramètres et de s'assurer que le coefficient de détermination est proche de l'unité.

Le test de Ljung et Box permet d'identifier les processus de bruit blanc. Il s'agit de vérifier : Cov(xt, xt-k) = 0 ou encore Pk = 0 ? k. Les hypothèses sont les suivantes : H0 : P1 = P2 = . . . = Pk = 0 H1 : Il existe au moins un Pk différent de zéro. La statistique utilisée est le Q de Ljung et Box défini par : h ~= -nk Q = n(n+2) ñà2 k k 1 avec h : le nombre de retards, n : le nombre d'observations, ñàk le coefficient d'auto corrélation empirique d'ordre k. Q suit une loi de Chi-Deux à h degrés de liberté. Si X2calculé < X2tabulé, on accepte H0 : les coefficients d'auto corrélation sont significativement égaux à zéro.

MODEL ISATION ETANAL ~SE DES CHOCS PARTIE II : CHAPITRE 1 : ANALYSE DESCRIPTIVE DES SERIES1- ANALYSE DE LA FONCTION 1

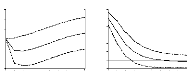

-10,00 -15,00 20,00 15,00 10,00 5,00 0,00 -5,00 01 De janvier 1997 à avril 2004, les prix des << produits alimentaires et boissons non alcoolisées >> ont connu une évolution qui peut s'analyser suivant cinq sous-périodes : janvier 1997 à juin 1998, juin 1998 à décembre 1999, décembre 1999 à juillet 2002, juillet 2002 à juillet 2003, juillet 2003 à avril 2004. Au cours de la première sous-période, les prix des << produits alimentaires et boissons non alcoolisées >> ont globalement accéléré (+ 15.0% en juin 1998 après +1.9% en janvier 1997). Ensuite, au cours de la seconde sous-période, ils ont entamé un reflux pour s'établir à un glissement annuel de -6.8% en décembre 1999. En revanche la troisième sous-période est caractérisée par un redressement de l'inflation des biens de la fonction (+ 13.6% en juillet 2002). Puis, elle a nettement fléchi au cours de la sous-période suivante jusqu'à parvenir à un glissement annuel de -10.7% en juillet 2003. Enfin, au cours la dernière sous-période, elle s'est légèrement redressée pour revenir à -1.8% en avril 2004. 2- ANALYSE DE LA FONCTION 2

-10,00 -20,00 30,00 20,00 10,00 0,00 02 L'évolution des prix des << boissons alcoolisées, tabac et stupéfiants >>, depuis janvier 1997 jusqu'en avril 2004, suit sept phases fondamentales. Du mois de janvier 1997 à celui de mars 1998, les prix des << boissons alcoolisées, tabac et stupéfiants >> ont connu de manière globale une accélération pour se situer à un glissement annuel de + 19.6% à la fin de cette sous-période après +4.2% en janvier 1997. Mais d'avril 1998 à mars1999, on observe un fléchissement net de l'inflation des prix de la fonction (+0.5% en mars 1999). Ensuite pendant les vingt six mois suivants, elle a remonté jusqu'à un glissement annuel de +19.4% en mai 2001. Après, elle a entamé un reflux pour s'établir à un glissement annuel de -13.1% en mai 2002. La sous-période suivante est caractérisée par un redressement de l'inflation de la fonction (+19.9% en novembre 2002). Par contre, de décembre 2002 au même mois de l'année suivante elle a fléchi de nouveau (-9.9% en décembre 2003). Au cours des quatre premiers mois de l'année 2004, elle s'est redressée pour se situer à un glissement annuel de +4.73% en avril 2004. 3- ANALYSE DE LA FONCTION 3

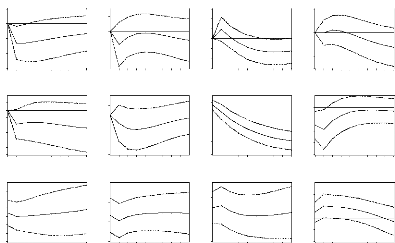

-10,00 15,00 10,00 5,00 0,00 -5,00 03 L'analyse descriptive de l'inflation des << articles d'habillement et chaussures >> peut être faite suivant huit sous-périodes. La première sous-période s'étend de janvier 1997 à janvier 1999 et correspond à une accélération de leurs prix qui passent d'un glissement annuel de +0.3% à un glissement annuel de +4.1%. La seconde sous-période (janvier 1999 - janvier 2000) est marquée par un recul de l'inflation qui en glissement annuel s' établit à +0.1% en j anvier 2000. Au cours de la troisième sous-période (janvier 2000 - octobre 2000), elle se redresse pour atteindre +5.8% en fin de sous-période. Elle entame un reflux au cours de la quatrième sous-période (-8.1% en mai 2001). La cinquième sous-période est marquée par une remontée ( +9.9% en mai 2002). La sixième sous-période (juin 2002 - novembre 2002) se caractérise par un recul de l'inflation qui en glissement annuel s'établit à -5.0% en novembre 2002. La septième sous-période s'étend de novembre 2002 à novembre 2003 et correspond à une accélération des prix des << articles d'habillement et chaussures >> qui passent d'un glissement annuel de -5.0% à un glissement annuel de +5.5%. Enfin, un reflux de l'inflation des prix des << articles d'habillement et chaussures >> est à noter au cours de la huitième sous-période (-1.0% en avril 2004). 4- ANALYSE DE LA FONCTION 4

-10,00 20,00 15,00 10,00 5,00 0,00 -5,00 04 Pour analyser les mouvements de l'inflation des « logement, eau, gaz et électricité et autres combustibles >>, il convient de distinguer sept sous-périodes. La première sous-période s'étend de janvier 1997 à juillet 1997 et correspond à une accélération de leurs prix qui passent d'un glissement annuel de +5.6% à un glissement de +10.3%. La seconde sous-période (juillet 1997 - novembre 1999) est caractérisée par un fléchissement de l'inflation qui, en glissement annuel, s'établit à -3.1% en novembre 1999. Au cours de la troisième sous- période (novembre 1999 - octobre 2000), elle se redresse pour se situer à +5.8% en fin de sous-période. Après, elle entame un reflux au cours de la sous-période suivante (octobre 2000 - mai 2002) pour s'établir à un glissement annuel de -7.5% en mai 2002. La cinquième sous-période (mai 2002 - décembre 2002) est marquée par une remontée ( +14.3% en décembre 2002). Mais de décembre 2002 à décembre 2003, on observe un reflux net de l'inflation des biens de la fonction (-5.2% en décembre 2003). Au cours des quatre premiers mois de l'année 2004, elle se redresse pour se situer à un glissement annuel de -2.0% en avril 2004. 5- ANALYSE DE LA FONCTION 5

4,00 8,00 6,00 2,00 0,00 05 De janvier 1997 à avril 2004, les prix des << meubles, articles de ménage et entretien courant du foyer >> ont connu une évolution qui peut s'analyser suivant six sous- périodes. Du mois de janvier 1997 à septembre 1998, les prix des << meubles, articles de ménage et entretien courant du foyer >> ont connu de manière globale une accélération pour situer à un glissement annuel de +7.4% à la fin de cette sous-période après + 1.4% en janvier 1997. Mais de septembre 1998 à septembre 1999, un fléchissement net de l'inflation des prix de la fonction est observé (-3.3% en septembre 1999). Ensuite, au cours de la troisième sous-période (septembre 1999 à novembre 2000), on note un redressement de l'inflation qui en glissement annuel s'élève à +5.5% en fin de sous-période. La quatrième sous-période (novembre 2000-mai 2002) est marquée par un recul ( -2.0% en mai 2002). La cinquième sous-période est caractérisée par une remontée (+5.6% en décembre 2002). Enfin, un reflux de l'inflation des prix des << meubles, articles de ménage et entretien courant du foyer >> est à noter au cours de la dernière sous-période (-2.9% en avril 2004). 6- ANALYSE DE LA FONCTION 6

-10,00 15,00 10,00 5,00 0,00 -5,00 06 L'analyse descriptive de l'inflation de la fonction <<santé>> peut être faite suivant six sous-périodes. Au cours de la première sous-période, les prix au niveau de la fonction <<santé>> accélèrent globalement (+ 10.6% en mai 1999 après +0.3% en janvier 1997). La deuxième sous-période (mai 1999 - mai 2001) est marquée par un recul de l'inflation qui en glissement annuel s'établit à -3.5% en mai 2001. Au cours de la troisième sous-période (mai 2001 - mai 2002), on observe un redressement de l'inflation qui en glissement annuel s'élève à +9.4% en mai 2002 en fin de sous-période. Mais de mai 2002 à décembre 2002, elle fléchit (décembre 2002). La cinquième sous-période (décembre 2002 - décembre 2003) est marquée par une remontée de l'inflation de la fonction << santé >> qui s'établit à +9.8% en décembre 2003. Enfin, un reflux de l'inflation des prix de la fonction << santé >> est à noter au cours de la dernière sous-période (+1.6% en avril 2004). 7- ANALYSE DE LA FONCTION 7

-10,00 -20,00 -30,00 40,00 50,00 30,00 20,00 10,00 0,00 07 L'évolution des prix des << transports>> depuis janvier 1997 jusqu'en avril 2004, peut être décrite suivant six phases fondamentales. Du mois de janvier 1997 à celui de mars 1998, les prix des << transports>> ont connu de manière globale une accélération pour situer à un glissement annuel de +23.9% à la fin de cette sous-période après +2.7% en janvier 1997. Mais de mars 1998 à mars 1999, on remarque un fléchissement net de l'inflation des prix de la fonction (-12.6% en mars 1999). Ensuite pendant les vingt et un mois suivants, elle a remonté jusqu'à un glissement annuel de +39% (en décembre 2000) Après, elle a entamé un reflux pour s'établir à un glissement annuel de -17.4% en décembre 2002. La sous-période suivante est caractérisée par un redressement (+32.2% en décembre 2003). Par contre du mois de décembre 2003 à celui d'avril 2004, elle fléchit de nouveau (-5.0% en avril 2004).

-2,00 -4,00 4,00 8,00 6,00 2,00 0,00 09 8- ANALYSE DE LA FONCTION 8

0,00 -5,00

15,00 10,00 5,00 08 Les mouvements des << services postaux >> et des << services de téléphone et de télécopie >> conduisent à distinguer dans l'analyse de l'évolution des prix de la fonction << communication >> deux types de sous-périodes : des sous-périodes de nullité du glissement annuel et des sous-périodes de valeurs non nulles du glissement annuel. Les périodes de nullité du glissement annuel sont au nombre de cinq : janvier 1997 à avril 2001, juin 2001 à avril 2002, juillet 2002 à octobre 2002, janvier 2003 à octobre 2003 et janvier 2004 à avril 2004. Celles qui sont caractérisées par une inflation positive ou négative sont : les mois de mai 2001, mai 2002, novembre 2002, décembre 2002, novembre 2003 et décembre 2003. 9- ANALYSE DE LA FONCTION 9 Pour analyser les mouvements de l'inflation des << loisirs et culture >>, il convient de distinguer sept sous-périodes. La première sous-période s'étend de janvier 1998 à janvier 1998 et correspond à une accélération de leurs prix qui passent d'un glissement annuel de -1.0% à un glissement de +6.5%. La seconde sous-période (janvier 1998 - septembre 1998) est caractérisée par un fléchissement de l'inflation qui s'établit à -1.8% en septembre 1998. Au cours de la troisième sous- période (septembre 1998 - novembre 2000), nous observons un redressement de l'inflation qui s'élève à +2.9% en fin de sous-période. Elle entame un reflux au cours de la quatrième sous-période pour se situer à -0.5% en août 2002. La cinquième sous-période est marquée par une remontée de l'inflation des << loisirs et autres cultures >> qui s'établit à +2.9% en novembre 2002. La sixième sous-période (novembre 2002 - décembre 2003) est marquée par un recul (-1.7% en décembre 2003). La septième sous-période s'étend de décembre 2003 à avril 2004 et correspond à une accélération des prix des << loisirs et autres cultures >> (+1.2% en avril 2004). 10- ANALYSE DE LA FONCTION 10

-10,00 -15,00 20,00 15,00 10,00 5,00 0,00 -5,00 10 La fonction << enseignement >> est une fonction particulière dont l'évolution de l'inflation peut être suivie suivant sept sous-périodes. En effet, cette fonction

40,00 30,00 20,00 10,00 0,00 11 possède un seul sous-groupe et l'inflation est constante sur chaque souspériode :

11- ANALYSE DE LA FONCTION 11 L'analyse descriptive de l'inflation de la fonction <<restaurants et hôtels>> peut être faite suivant six sous-périodes. Au cours de la première sous-période, les prix des <<restaurants et hôtels>> ont globalement accéléré (+12.1% en mars 1998 après +4.2% en janvier 1997). La deuxième sous-période (mars 1998 - avril 1999) est marquée par un recul de l'inflation qui en glissement annuel s'établit à -0.1% en avril 1999. Au cours de la troisième sous-période (avril 1999 - octobre 2002), elle se stabilise autour de +0.9%. Mais d'octobre 2002 à décembre 2002, elle fléchit (-16.9% en décembre 2002). La cinquième sous-période (décembre 2002 - novembre 2003) est marquée par une remontée de l'inflation de la fonction <<restaurants et hôtels>> qui s'établit à +32.3% en novembre 2003. Enfin, elle entame un reflux au cours de la dernière sous-période pour s'établir à +15.7% en avril 2004. 12- ANALYSE DE LA FONCTION 12

15,00 10,00 -5,00 5,00 0,00 12 L'évolution des prix des << biens et services divers >>, depuis janvier 1997 jusqu'en avril 2004, suit sept phases fondamentales. Du mois de janvier 1997 à celui de janvier 2000, l'inflation des << biens et services divers >> demeure globalement stable autour d'une moyenne de +1.5%. Mais de janvier 2000 à août 2001, une accélération net de l'inflation des biens de la fonction est observée (+ 12.7% en août 2001). Ensuite pendant les seize mois suivants, elle fléchit jusqu'à -9.6% en décembre 2002. De décembre 2002 à avril 2003, elle remonte jusqu'à un glissement annuel de + 1.2% en avril 2003. Après, elle entame un reflux pour s'établir à un glissement annuel de -5.7% en octobre 2003. La sous-période suivante est caractérisée par un redressement de l'inflation de la fonction (+1.1% en décembre 2003). Par contre, de décembre 2003 à avril 2004, elle fléchit de nouveau (-4.6% en avril 2004). CHAPITRE 2 : RESULTATS EMPIRIQUES ET VALIDATIONSection 1 : Etude de la saisonnalité et stationnarité desséries

Les tests de stationnarité basés sur les tests de Dickey-Fuller ont été effectués sur le logiciel Eviews suivant la stratégie exposée plus haut (PARTIE I, Chapitre 3). Les résultats obtenus sont présentés à l'annexe 1. Les FONCTIONS 1, 3, 4, 6, 7, 8, 9, et 10 sont stationnaires en niveau autour de l'axe des abscisses (stationnaires sans constance) tandis que les FONCTIONS 2, 5, 11, 12 sont stationnaires en différence première. Ces dernières différenciées sont également stationnaires sans constance. Notons que ces douze fonctions sont respectivement désignées par les séries FCT1, FCT2, FCT3, FCT4, FCT5, FCT6, FCT7, FCT8, FCT9, FCT10, FCT11 et FCT12. Section 2 : Identification, estimation et validation des modèles Pour identifier le type de modèle qui convient le mieux pour chaque série modélisée, nous observons dans un premier temps ses corrélogrammes simple et partiel ; cela nous permet de dégager les ordres maximums pmax et qmax d'un processus ARMA. Sur cette base nous estimons et notons les valeurs prises par les fonctions de Akaike et de Schwarz grâce à un programme qui est présenté à l'annexe 4. Le modèle retenu est celui qui minimise ces deux fonctions. Si les valeurs minimales de ces deux fonctions ne correspondent pas au même couple d'ordres (p,q), nous choisissons celui de la fonction de Schwarz. Puis les estimations sont faites sur le logiciel Eviews. A- Modèle de la FONCTION 1

FCT1t = 0.526*FCT1t-2 - 0.347*FCTt-6 + 0.786*ct-1 - 0.159*ct-2 + 0.764*ct-6 +0.784*ct-7 (1)(4.92 ) (-3.59) (12.33) (-2.30) (13.11) (13.08) + ct (2)Q-stat(12) = 9.19 (3)R2 = 0.60

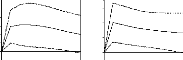

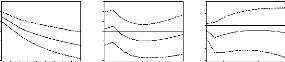

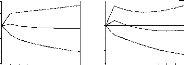

Les coefficients des AR(2), AR(6), MA(1), MA(2), MA(6) et MA(7) sont significativement différents de zéro parce que les statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté ( 9.19 < 21.03). Les résidus de l' estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. De plus la simulation dynamique depuis 1997 est assez satisfaisante comme le montre le graphique ci - dessous. Graphique n° 1 : Simulation dynamique de la fonction1

1998 1999 2000 2001 2002 2003 Residual Actual Fitted Ce graphique indique à quelques différences près que la courbe des valeurs simulées par le modèle épouse l' allure de celle des valeurs réellement observées dans le temps. 3- INTERPRETATION DE L'EQUATION Lorsque les prix des produits alimentaires et boissons non alcoolisées augmentent de 1% au cours d'un mois, les résultats suggèrent que les prix des mêmes produits baisseraient de 0.35% six mois plus tard et augmenteraient de 0.53% dans un délai de deux mois. En revanche un choc aléatoire sur l'innovation de FCT1 d'une unité à la date ferait baisser les prix de 0.16 unités dans deux mois et l'augmenterait de 0.8 unités dans un mois, six mois et sept mois. B- Modèle de la FONCTION 2

(1)(-2.13) (-2.84) (-30.03) (2)Q-stat(12) = 6.46 (3)R2 = 0.55 Les coefficients des AR(1), AR(2) et MA(12) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté ( 6.46 < 21.03). Les résidus de l'estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. Par ailleurs, le graphique ci-dessous indique à quelques différences près que la courbe des valeurs simulées par le modèle épouse l' allure de celle des valeurs réellement observées dans le temps.

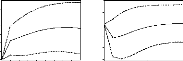

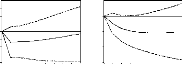

Graphique n°2 :Simulation dynamique de la fonction 2 en différence première.

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted L'estimation du modèle peut donc être validée et la série pourra être représentée par un processus de type ARMA(2,12). 3- INTERPRETATION DE L'EQUATION Lorsque la variation des prix des boissons alcoolisées, tabac et stupéfiants augmente de 1% au cours d'un mois, les résultats suggèrent que la variation des prix des mêmes produits baisserait de 0.22% un mois plus tard et de 0.30% dans un délai de deux mois. En revanche un choc aléatoire sur l'innovation de D(FCT2) d'une unité à la date ferait baisser la variation des prix de 0.96 unités douze mois plus tard. C- Modèle de la FONCTION 3 1- IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série FCT3 peut être modélisée par un processus auto régressif moyenne mobile. Le modèle ARMA(4, 12) est celui qui représente le mieux cette série. 2- ESTIMATION ET ANALYSES FCT3t = 0.882*FCT3t-1 + 0.1 92*FCT3t- 4 - 0.1 79*ct-3 - 0.248*ct-5 -1.41 2*c t-12 + ct (1)(11.67) (2.20) (-6.86) (-8.64) (-35.51) (2)Q-stat(12) = 14.13 (3)R2 = 0.77 Les coefficients des AR(1), AR(4), MA(3), MA(5) et MA(12) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté ( 14.13 < 21.03). Les résidus de l'estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l' ajustement. De plus l' analyse des courbes de simulation et des valeurs observées sort des résultats satisfaisants. Le graphique ci-après présente l'évolution de ces différentes valeurs. Graphique n°3 : Simulation dynamique de la fonction 3

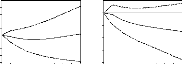

1997 1999 2000 2001 2002 2003 Residual Actual Fitted

Ce graphique indique à quelques différences près que la courbe des valeurs simulées par le modèle épouse l'allure de celle des valeurs réellement observées dans le temps. 3- INTERPRETATION DE L'EQUATION Lorsque les prix des articles d'habillement et chaussures augmentent de 1% au cours d'un mois, les résultats suggèrent que les prix des mêmes produits augmenteraient de 0.88% un mois plus tard et de 0.19% dans un délai de quatre mois. Par contre, un choc aléatoire sur l'innovation de FCT3 d'une unité à la date ferait baisser les prix de 0.18 unités dans trois mois, de 0.25 unités dans cinq mois et 1.41unité dans un délai de douze mois. D- Modèle de la FONCTION 4 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série FCT4 peut être modélisée par un processus auto régressif moyenne mobile. Le modèle ARMA(4, 12) est celui qui représente le mieux cette série. 2- ESTIMATION ET ANALYSES FCT4t = 0.782*FCT4t-1 + 0.184*FCT4t- 4 + 0.101*Et-2 - 0.901*ct-12 + ct (1)(10.14) (2.41) (6785.70) (-15.76) (2)Q-stat(12) = 13.61 (3)R2 = 0.82 Les coefficients des AR(1), AR(4), MA(2) et MA(12) sont significativement différents de zéro parce que leurs statistiques de Student en

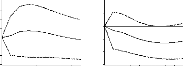

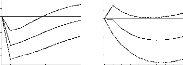

valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté (13.61 < 21.03). Les résidus de l' estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. De plus, de l'analyse des courbes de simulation et des valeurs observées il ressort des résultats encourageants. Le graphique ci-après présente l'évolution de ces différentes valeurs. Graphique n°4 : Simulation dynamique de la fonction 4

1997 1999 2000 2001 2002 2003 Residual Actual Fitted Ce graphique indique à quelques différences près que la courbe des valeurs simulées par le modèle épouse l'allure de celle des valeurs réellement observées dans le temps. 3- INTERPRETATION DE L'EQUATION Lorsque les prix des logement, eau, gaz et électricité et autres combustibles augmentent de 1% au cours d'un mois, les résultats suggèrent que les prix des mêmes produits augmenteraient de 0.78% un mois plus tard et de 0.18% quatre mois plus tard. En revanche un choc aléatoire sur l'innovation de FCT4 d'une unité à la date ferait baisser les prix 0.90 unités dans douze mois et l' augmenterait de 0.1 unités dans un délai de deux mois. E- Modèle de la FONCTION 5 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série D(FCT5) est un processus de moyenne mobile. Sur la base des critères de Akaike et de Schwarz il apparaît que cette série est mieux représentée par un processus ARMA(0, 12). 2- ESTIMATION ET ANALYSES D(FCT5)t = -0.901*ct-12 + Ct (1)(-35.1 5) (2)Q-stat(12) = 12.74 (3)R2 = 0.52 Le coefficient du MA(12) est significativement différent de zéro parce que sa statistique de Student en valeur absolue est supérieure à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté (12.74 < 21.03). Les résidus de l'estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l' ajustement.

De plus, l'analyse des courbes de simulation et des valeurs observées laisse entrevoir des résultats assez satisfaisants. Le graphique ci-après présente l'évolution de ces différentes valeurs. Graphique n°5 : Simulation dynamique de la fonction 5 en différence première

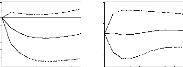

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted Ce graphique indique à quelques différences près que la courbe des valeurs simulées par le modèle épouse l' allure de celle des valeurs réellement observées dans le temps. 3- INTERPRETATION DE L'EQUATION Un choc aléatoire sur l'innovation de D(FCT5) d'une unité à une date donnée ferait baisser la variation des prix de 0.90 unités douze mois plus tard. F- Modèle de la FONCTION 6 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série FCT6 peut être modélisée par un processus auto régressif moyenne mobile. Nous avons trouvé que cette série est mieux représentée par un ARMA(2,13). 2- ESTIMATION ET ANALYSES FCT6t = 0.856*FCT6t-2 + 0.880*ct-1 - 0.861*ct-12 - 0.778* ct-13 + ct (1)(13.15) (14.49) (-20.86) (-11.97) (2)Q-stat(12) = 10.87 (3)R2 = 0.65 Les coefficients des AR(2), MA(1), MA(12) et MA(13) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté (10.87 < 21.03). Les résidus de l'estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l' ajustement. De plus, le graphique ci-après présente une simulation dynamique assez convaincante. Graphique n°6 : Simulation dynamique de la fonction 6

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted

3- INTERPRETATION DE L'EQUATION Lorsque les prix des produits de santé augmentent de 1% au cours d'un mois, les résultats suggèrent que les prix des mêmes produits augmenteraient de 0.86% deux mois plus tard. En revanche un choc aléatoire sur l'innovation de FCT6 d'une unité à la date ferait baisser les prix de 0.86 unités dans douze mois et de 0.78 unités dans treize mois. G- Modèle de la FONCTION 7 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série FCT7 peut être modélisée par un processus auto régressif moyenne mobile. Nous avons trouvé que cette série est mieux représentée par un ARMA(2, 12). 2- ESTIMATION ET ANALYSES FCT7t = 0.71 3*FCT7 t-1 + 0.309*FCT7t- 2 - 0.234*ct-2 - 1.03*ct-12 + Ct (1)(6.66) (2.82) (-4.77) (-17.92) (2)Q-stat(12) = 9.10 (3)R2 = 0.78 Les coefficients des AR(1), AR(2), MA(2) et MA(12) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté (9.10 < 21.03). Les

résidus de l' estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. De plus, de l' analyse des courbes de simulation et des valeurs observées, il ressort des résultats assez satisfaisants. Graphique n°7 :Simulation dynamique de la fonction 7

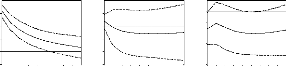

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted 3- INTERPRETATION DE L'EQUATION Lorsque les prix des transports augmentent de 1% au cours d'un mois, les résultats suggèrent que les prix des mêmes produits augmenteraient de 0.7 1% un mois plus tard et de 0.31% dans un délai de deux mois. En revanche un choc aléatoire sur l'innovation de FCT7 d'une unité à la date ferait baisser les prix de 0.23 unités dans deux mois et de 1.03 unités dans douze mois. H- Modèle de la FONCTION 8 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) révèlent que la série FCT8 est un processus de moyenne mobile. Nous avons trouvé que cette série est mieux représentée par un ARMA(0,13). 2- ESTIMATION ET ANALYSES FCT8t = 0.851*Et-1 - 0.283*Et-3 - 0.877 Et-12 - 0.812*Et-13 + Et (1)(1 4.86) (-5.62) (-8.79) (-7.31) (2)Q-stat(12) = 7.22 (3)R2 = 0.64 Les coefficients des MA(1), MA(3), MA(12) et MA(13) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté (7.22 < 21.03). Les résidus de l' estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. De plus la simulation dynamique depuis 1997 est assez satisfaisante comme le montre le graphique ci - dessous. Graphique n°8 :Simulation dynamique de la fonction 8

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted

3- INTERPRETATION DE L'EQUATION Un choc aléatoire sur l'innovation de FCT8 d'une unité à la date ferait baisser les prix de 0.28 unités dans trois mois, de 0.88 unités dans douze mois et de 0.81 unités dans treize mois puis l'augmenterait de 0.85 unités dans un délai de un mois. I- Modèle de la FONCTION 9 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série FCT9 peut être modélisée par un processus auto régressif moyenne mobile. Nous avons trouvé que cette série est mieux représentée par un ARMA(6, 10). 2- ESTIMATION ET ANALYSES FCT9t = 0.883* FCT9t-2 -0.1 73*FCT9 t- 6 + 1.1 80*ct-1 + 0.31 4*ct-2 -0.129 ct-10 + ct (1)(9.92) (-2.21) (11.33) (2.73) (-2.55) (2)Q-stat(12) = 14.29 (3)R2 = 0.89 Les coefficients des AR(2), AR(6), MA(1), MA(2) et MA(10) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12

degrés de liberté ( 14.29 < 21.03).

Par ailleurs, le graphique ci-après montre une simulation dynamique appréciable. Graphique n°9 Simulation dynamique de la fonction 9

1998 1999 2000 2001 2002 2003 Residual Actual Fitted 3- INTERPRETATION DE L'EQUATION Lorsque les prix des loisirs et culture augmentent de 1% au cours d'un mois, les résultats suggèrent que les prix des mêmes produits baisseraient de 0.17% six mois plus tard et l'augmenteraient de 0.88% deux mois plus tard. Par contre, un choc aléatoire sur l'innovation de FCT9 d'une unité à la date ferait baisser les prix de 0.13 unités dans dix mois et l' augmenterait de 1.18 unités dans un délai d'un mois et de 0.31 unités dans deux mois. J- Modèle de la FONCTION 10 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série FCT10 peut être modélisée par un processus auto régressif moyenne mobile. Nous avons trouvé que cette série est mieux représentée par un ARMA(1,12). 2- ESTIMATION ET ANALYSES FCT1 0t = 0.964*FCT1 0t-1 - 0.928*ct-12 + Ct (1)(34.56) (-24.34) (2)Q-stat(12) = 15.49 (3)R2 = 0.83 Les coefficients des AR(1) et MA(12) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté (15.49 < 21.03). Les résidus de l'estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. De plus, de l'analyse des courbes de simulation et des valeurs observées il ressort des résultats encourageants. Graphique n°10 : Simulation dynamique de la fonction 10

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted

Ce graphique indique à quelques différences près que la courbe des valeurs simulées par le modèle épouse l'allure de celle des valeurs réellement observées dans le temps. 3- INTERPRETATION DE L'EQUATION Lorsque les prix de l'enseignement augmentent de 1 unité au cours d'un mois, les résultats suggèrent que les prix des mêmes produits baisseraient de 0.94 unité un mois plus tard. Par contre, un choc aléatoire sur l'innovation de FCT10 d'une unité à la date ferait baisser les prix de 0.93 unités dans un délai de douze mois. K- Modèle de la FONCTION 11 1-IDENTIFICATION Les deux corrélogrammes (simple et partiel) montrent que la série D(FCT11) peut être modélisée par un processus auto régressif moyenne mobile. Sur la base des critères de Akaike et de Schwarz il apparaît que cette série est mieux représentée par un processus ARMA(2, 12). 2- ESTIMATION ET ANALYSES D(FCT1 1 )t = -0.366*D(FCT1 1 )t-2 + 0.1 43*c t-10 - 1.03*ct-12 + Ct (1)(-3.54) (2.58) ( -18.38) (2)Q-stat(12) = 5.36 (3)R2 = 0.63 Les coefficients des AR(2), MA(10) et MA(12) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues

sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté ( 5.36 < 21.03). Les résidus de l' estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. De plus la simulation dynamique depuis 1997 est assez satisfaisante comme le montre le graphique ci - après. Graphique n° 11 Simulation dynamique de la fonction 11 en différence première

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted 3- INTERPRETATION DE L'EQUATION Lorsque la variation des prix des restaurants et hôtels augmente de 1% au cours d'un mois, les résultats suggèrent que la variation des prix des mêmes produits baisserait de 0.37% dans un délai de deux mois. En revanche un choc aléatoire sur l'innovation de D(FCT11) d'une unité à la date ferait baisser la variation des prix de 1.03 unités dans un délai de douze mois et l' augmenterait de 0.14 unités dans dix mois. L- Modèle de la FONCTION 12 1-IDENTIFICATION D(FCT12) peut être modélisée par un processus auto régressif moyenne mobile. Nous avons trouvé que cette série est mieux représentée par un ARMA(1,12). 2- ESTIMATION ET ANALYSES D(FCT1 2)t = -0.41 2*D(FCT1 2)t-1 -0.209*ct-4 +0.355*ct-6 -1.056 ct-12 + ct (1)(-4.05) (-3.08) ( 4.87) (-10.95) (2)Q-stat(12) = 11.73 (3)R2 = 0.61 Les coefficients des AR(1), MA(4), MA(6) et MA(12) sont significativement différents de zéro parce que leurs statistiques de Student en valeurs absolues sont supérieures à 1.96 (le nombre d'observations étant supérieur à 30.) au seuil de 5%. La statistique Q-stat de Ljung et Box est inférieure à la statistique théorique de Chi-carré au seuil de 5% à 12 degrés de liberté ( 11.73 < 21.03). Les résidus de l'estimation sont un processus de bruit blanc. La valeur du coefficient de détermination témoigne de la qualité de l'ajustement. Par ailleurs, le graphique ci-dessous montre une simulation dynamique appréciable.

Graphique n° 12 : Simulation dynamique de la

fonction 12 en différence

1997 1998 1999 2000 2001 2002 2003 Residual Actual Fitted Ce graphique indique à quelques différences près que la courbe des valeurs simulées par le modèle épouse l'allure de celle des valeurs réellement observées dans le temps. 3- INTERPRETATION DE L'EQUATION Lorsque la variation des prix des biens et services divers augmente de 1% au cours d'un mois, les résultats suggèrent que la variation des prix des mêmes produits baisserait de 0.4 1% dans un délai d'un mois. En revanche un choc aléatoire sur l'innovation de D(FCT12) d'une unité à la date ferait baisser la variation des prix de 0.21 unité dans quatre mois et de 1.06% dans douze mois puis l'augmenterait de 0.35 unités dans six mois. CHAPITRE 3 : ANALYSE DES CHOCSLa modélisation unidimensionnelle des douze fonctions de consommation ne permet pas de comprendre comment un choc sur une des fonctions pourrait affecter une autre puis l'indice global des prix. Dans ce chapitre, nous modéliserons le vecteurs X des douze fonctions de consommation par un processus vectoriel auto régressif (VAR) et puis nous analyserons l'effet d'un choc aléatoire d'écart-type sur l'innovation d'une fonction sur la fonction ellemême et sur les onze autres. Section 1 : Eléments théoriques sur l'analyse des chocs Un VAR(p) peut se définir comme suit : Xt = C + c1 Xt-1 +... +cpXt-p + ct Où Xt représente le vecteur de dimension (n, 1) comprenant les n variables endogènes, t représente un indice de temps, p représente le nombre de retards considérés, le vecteur C est un vecteur de constantes de dimension (n,1), c1 ,... cp représentent des matrices de dimension (n,n) comprenant des coefficients à estimer. Le vecteur Ct est un vecteur d'innovations, de dimension (n,1). Pour choisir l'ordre du VAR, on part d'un ordre maximum égal à la racine cubique du nombre d'observations. Ensuite on retient l'ordre qui minimise les critères de Akaike et Schwarz. Si on retient le Var(p) suivant : i + ct p Xt = C + ~ - ix- i=1 L'effet des chocs sur les innovations des variables du système Xt est analysé à travers les multiplicateurs dynamiques définis par : n CJn = j ~ - j CJ n j et CJ0 = É12 = 1 Dans notre cas, c'est un VAR(1) qui est retenu. Section 2 : Interprétation des réponses aux impulsions

De l'analyse de ce graphique il ressort que les chocs des prix des << produits alimentaires et boissons non alcoolisées >> provoquent une baisse de l'indice global. L'effet de ces chocs s'annule à la dixième période. CONCLUSIONEn définitive, nos analyses ont porté dans un premier temps, sur la description de l'évolution des séries, ensuite sur l'étude de leur saisonnalité et leur stationnarité. Enfin, nous avons procédé à une modélisation ARIMA des séries de l'IHPC et à l'analyse des chocs. De ce travail, il ressort que :

Plusieurs extensions de ce travail sont envisageables. En effet, cette modélisation des indices de prix sectoriels pourrait, par exemple, être complétée par des prévisions afin de permettre aux décideurs de mieux mener les politiques anti-inflationnistes. BIBLIOGRAPHIE

A NNEXES ANNEXE 1 : RESULTATS DES TESTS DE RACINE UNITAIRE

NOTE : les valeurs entre parenthèses désignent les valeurs empiriques obtenues tandis que celles entre crochets sont celles tabulées. RESULTATS DES TESTS DE RACINE UNITAIRE (suite)

NOTE : les valeurs entre parenthèses désignent les valeurs empiriques obtenues tandis que celles entre crochets sont celles tabulées. ANNEXE2 FONCTION 1 Résultats de l' estimation Dependent Variable: FCT1 Method: Least Squares Date: 01/02/01 Time: 18:44 Sample(adjusted): 1997:07 2004:04 Included observations: 82 after adjusting endpoints Convergence achieved after 15 iterations Backcast: 1996:12 1997:06

Corrélogramme des résidus Date: 01/02/01 Time: 18:47 Sample: 1997:07 2004:04 Included observations: 82 Q-statistic probabilities adjusted for 6 ARMA term(s)

FONCTION 2 Résultats de l' estimation de D(FCT2) Dependent Variable: D(FCT2) Method: Least Squares Date: 01/04/01 Time: 09:17 Sample(adjusted): 1997:04 2004:04 Included observations: 85 after adjusting endpoints Convergence achieved after 7 iterations Backcast: 1996:04 1997:03

Corrélogramme des résidus Date: 01/04/01 Time: 09:20 Sample: 1997:04 2004:04 Included observations: 85 Q-statistic probabilities adjusted for 3 ARMA term(s)

FONCTION 3 Résultats de l'estimation Dependent Variable: FCT3 Method: Least Squares Date: 01/02/01 Time: 18:57 Sample(adjusted): 1997:05 2004:04 Included observations: 84 after adjusting endpoints Convergence achieved after 16 iterations Backcast: OFF (Roots of MA process too large)

Corrélogramme des résidus Date: 01/02/01 Time: 18:58 Sample: 1997:05 2004:04 Included observations: 84 Q-statistic probabilities adjusted for 5 ARMA term(s)

FONCTION 4 Résultats de l'estimation Dependent Variable: FCT4 Method: Least Squares Date: 01/03/01 Time: 20:17 Sample(adjusted): 1997:05 2004:04 Included observations: 84 after adjusting endpoints Convergence achieved after 17 iterations Backcast: 1996:05 1997:04

Corrélogramme des résidus Date: 01/03/01 Time: 20:21 Sample: 1997:05 2004:04 Included observations: 84 Q-statistic probabilities adjusted for 4 ARMA term(s)

FONCTION 5 Résultats de l'estimation de D(FCT5) Dependent Variable: D(FCT5) Method: Least Squares Date: 01/03/01 Time: 20:44 Sample(adjusted): 1997:02 2004:04 Included observations: 87 after adjusting endpoints Convergence achieved after 8 iterations Backcast: 1996:02 1997:01

Corrélogramme des résidus Date: 01/03/01 Time: 20:46 Sample: 1997:02 2004:04 Included observations: 87 Q-statistic probabilities adjusted for 1 ARMA term(s)

FONCTION 6 Résultats de l'estimation Dependent Variable: FCT6 Method: Least Squares Date: 01/02/01 Time: 19:00 Sample(adjusted): 1997:03 2004:04 Included observations: 86 after adjusting endpoints Convergence achieved after 19 iterations Backcast: 1996:02 1997:02

Corrélogramme des résidus Date: 01/02/01 Time: 19:01 Sample: 1997:03 2004:04 Included observations: 86 Q-statistic probabilities adjusted for 4 ARMA term(s)

FONCTION 7 Résultats de l' estimation Dependent Variable: FCT7 Method: Least Squares Date: 01/02/01 Time: 19:03 Sample(adjusted): 1997:03 2004:04 Included observations: 86 after adjusting endpoints Convergence achieved after 9 iterations Backcast: OFF (Roots of MA process too large)

Corrélogramme des résidus Date: 01/02/01 Time: 19:05 Sample: 1997:03 2004:04 Included observations: 86 Q-statistic probabilities adjusted for 4 ARMA term(s)

FONCTION 8 Résultats de l'estimation Dependent Variable: FCT8 Method: Least Squares Date: 01/02/01 Time: 19:09 Sample: 1997:01 2004:04 Included observations: 88 Convergence achieved after 36 iterations Backcast: OFF (Roots of MA process too large)

Corrélogramme des résidus Date: 01/02/01 Time: 19:10 Sample: 1997:01 2004:04 Included observations: 88 Q-statistic probabilities adjusted for 4 ARMA term(s)

FONCTION 9 Résultats de l'estimation Dependent Variable: FCT9 Method: Least Squares Date: 01/02/01 Time: 18:51 Sample(adjusted): 1997:07 2004:04 Included observations: 82 after adjusting endpoints Convergence achieved after 11 iterations Backcast: 1996:09 1997:06

Corrélogramme des résidus Date: 01/02/01 Time: 18:52 Sample: 1997:07 2004:04 Included observations: 82 Q-statistic probabilities adjusted for 5 ARMA term(s)

FONCTION 10 Résultats de l'estimation Dependent Variable: FCT1 0 Method: Least Squares Date: 01/03/01 Time: 19:29 Sample(adjusted): 1997:02 2004:04 Included observations: 87 after adjusting endpoints Convergence achieved after 8 iterations Backcast: 1996:02 1997:01

Corrélogramme des résidus Date: 01/03/01 Time: 19:31 Sample: 1997:02 2004:04 Included observations: 87 Q-statistic probabilities adjusted for 2 ARMA term(s)

FONCTION 11 Résultats de l'estimation de D(FCT11) Dependent Variable: D(FCT1 1) Method: Least Squares Date: 01/03/01 Time: 19:47 Sample(adjusted): 1997:04 2004:04 Included observations: 85 after adjusting endpoints Convergence achieved after 8 iterations Backcast: OFF (Roots of MA process too large)

Corrélogramme des résidus Date: 01/03/01 Time: 19:48 Sample: 1997:04 2004:04 Included observations: 85 Q-statistic probabilities adjusted for 3 ARMA term(s)

FONCTION 12 Résultats de l'estimation de D(FCT12) Dependent Variable: D(FCT12) Method: Least Squares Date: 01/03/01 Time: 19:52 Sample(adjusted): 1997:03 2004:04 Included observations: 86 after adjusting endpoints Convergence achieved after 26 iterations Backcast: OFF (Roots of MA process too large)

Corrélogramme des résidus Date: 01/03/01 Time: 19:53 Sample: 1997:03 2004:04 Included observations: 86 Q-statistic probabilities adjusted for 4 ARMA term(s)

ANNEXE 3 : Données relatives aux douze fonctions.

Source : INSAE

Source : INSAE

Source : INSAE

Source : INSAE

Source : INSAE

ANNEXE 4 :Présentation du

programme utilisé pour l'identification

des `Après l'exécution du programme l'object ARMA_info sélectionne le minimum des critères de Akaike et de Schwarz. `Ce programme a été conçu par Mikael PETITJEAN ( e-mail: mikael.petitjean@fundp.ac.be ). `Nous l'avons légèrement afin de pouvoir l'utiliser. Il fonctionne sur Eviews. '=============VARIABLES TO BE NAMED %0 = "(4)y" ' subroutine arma(series y, group x, scalar ar_order, scalar ma_order) ' set upper limit lags !pmax=ar_order !qmax=ma_order ' declare test equation equation eq_test ' declare table to store information criteria table((!pmax+1 )*(!qmax+1 )+2,4) ARMA_info setcolwidth(ARMA_info,1 ,1 1) setcolwidth(ARMA_info,2, 15) setcolwidth(ARMA_info,3, 15) setcolwidth(ARMA_info,4, 15) ARMA_info(1 ,1) = "ARMA order" ARMA_info(1 ,2) = "Akaike" ARMA_info(1 ,3) = "Schwarz" ARMA_info(1 ,4) = "Hannan-Quinn" setline(ARMA_info,2) ' loop through every combination of arma lags !row = 3 for !p=0 to !pmax for !q=0 to !qmax if !p<>0 or !q<>0 then ' build up ar terms if !p=0 then %1 = " " else for !i=1 to !p %1 = %1 + "ar(" + @str(!i) + ") " next endif ' build up ma terms if !q=0 then %1 = %1 + " " else for !i=1 to !q %1 = %1 + "ma(" + @str(!i) + ") " next endif ' estimate model (4) Il faut remplacer « y » par le nom de la série à modeliser. eq_test.ls y x %1 ' store output in table freeze(ARMA_{!p}{!q}) eq_test.output %order = @str(!p) + "," + @str(!q) ARMA_info(!row,1) = %order ARMA_info(!row,2) = eq_test.@aic ARMA_info(!row,3) = eq_test.@sc ARMA_info(!row,4) = eq_test.@hq ' test for mininum noise model if !row=3 then !min_aic = eq_test.@aic !min_sc = eq_test.@sc !min_hq = eq_test.@hq !order_aic = !row !order_sc = !row !order_hq = !row else if eq_test.@aic < !min_aic then !min_aic = eq_test.@aic !order_aic = !row endif if eq_test.@sc < !min_sc then !min_sc = eq_test.@sc !order_sc = !row endif if eq_test.@hq < !min_hq then !min_hq = eq_test.@hq !order_hq = !row endif endif ' clear string %1 = " " %order = " " !row = !row+1 endif next next ' indicate best model in table %aic = "*" + ARMA_info(!order_aic,2) ARMA_info(!order_aic,2) = %aic %sc = "*" + ARMA_info(!order_sc,3) ARMA_info(!order_sc,3) = %sc %hq = "*" + ARMA_info(!order_hq,4) ARMA_info(!order_hq,4) = %hq setline(ARMA_info,(!pmax+1 )*(!qmax+1 )+3) ARMA_info((!pmax+1)*(!qmax+1)+4,1) = " * indicates best model" endsub 'create ARMAModels q 50 90 series y=%0 group x %1 %2 %3 %4 %5 %6 %7 %8 %9 call arma(y,x,(5)p,(6)q)

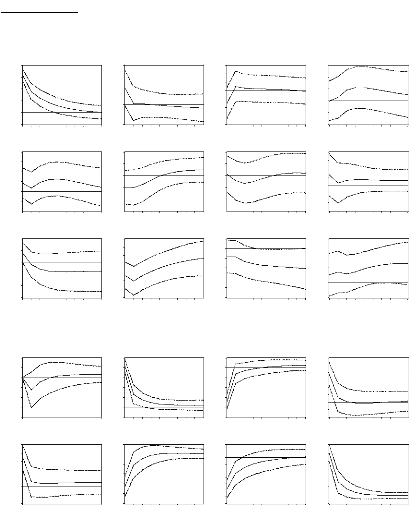

Response of FCT1 to FCT1 Response of FCT2 to FCT1 Response of FCT3 to FCT1 Response of FCT4 to FCT1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 1 Response of FCT5 to FCT1 1 2 3 4 5 6 7 8 9 1 Response of FCT10 to FCT1 Response of FCT6 to FCT1 .8 .6 .4 .2 .0 -.2 -.4 0.8 0.4 0.0 -0.4 -0.8 -1.2 1 2 3 4 5 6 7 8 9 10 Response of FCT9 to FCT1 .4 .2 .0 -.2 -.4 -.6 2.0 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 -2 -1 0 2 1 -3 0.5 0.0 -0.5 -1.0 -1.5 -2.0 -2.5 1 2 3 4 5 6 7 8 9 10 Response of FCT1 1 to FCT1 1 2 3 4 5 6 7 8 9 10 Response of FCT8 to FCT1 .8 .6 .4 .2 .0 -.2 -.4 -.6 Response of FCT12 to FCT1 1.2 0.8 0.4 0.0 -0.4 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 1 Response of FCT7 to FCT1 1.5 1.0 0.5 0.0 -0.5 -1.0 4 3 2 1 0 -1 2.0 1.2 0.8 0.4 0.0 -0.4 -0.8 .6 .4 .2 .0 -.2 -.4 -.6 -.8 ANNEXE 5 : Impulsions et réponses Response to Cholesky One S.D. Innovations #177; 2 S. E. Response of FCT5 to FCT2 Response of FCT6 to FCT2 Response of FCT7 to FCT2 Response of FCT8 to FCT2 Response of FCT1 to FCT2 Response of FCT2 to FCT2 Response of FCT3 to FCT2 Response of FCT4 to FCT2 Response to Cholesky One S.D. Innovations #177; 2 S. E. 0.4 0.0 -0.4 -0.8 -1.2 -1.6 -2.0 1 2 3 4 5 6 7 8 9 10 2.4 2.0 1.6 1.2 0.8 0.4 0.0 -0.4 -0.8 1 2 3 4 5 6 7 8 9 10 0.8 0.4 0.0 -0.4 -0.8 -1.2 -1.6 1 2 3 4 5 6 7 8 9 10 5 4 3 2 1 0 -1 1 2 3 4 5 6 7 8 9 10 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 2.4 2.0 1.6 1.2 0.8 0.4 0.0 -0.4 2 1 0 -1 -2 -3 -4 -5 -6 -7 0.5 0.0 -0.5 -1.0 -1.5 -2.0 -2.5 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10

Response of FCT9 to FCT2 .4 .3 .2 .1 .0 -.1 -.2 -.3 Response of FCT10 to FCT2 3 2 1 0 -1 -2 Response of FCT1 1 to FCT2 1 0 -1 -2 -3 -4 Response of FCT12 to FCT2 0.5 0.0 -0.5 -1.0 -1.5 -2.0 -2.5 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 xxiv

Response to Cholesky One S.D. Innovations #177; 2 S. E. 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT1 to FCT3 Response of FCT2 to FCT3 -0.4 -0.8 -1.2 0.8 0.4 0.0 1.2 1.6 Response of FCT5 to FCT3 Response of FCT6 to FCT3 -0.4 -0.8 -1.2 0.4 0.0 Response of FCT3 to FCT3 1.2 0.8 0.4 0.0 -0.4 Response of FCT7 to FCT3 4 3 2 1 0 -1 -2 1.2 0.8 0.4 0.0 -0.4 -0.8 .4 .3 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 Response of FCT4 to FCT3 0.8 0.4 0.0 -0.4 -0.8 -1.2 -1.6 1 2 3 4 5 6 7 8 9 10 Response of FCT8 to FCT3 .4 .3 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT9 to FCT3 Response of FCT10 to FCT3 Response of FCT1 1 to FCT3 Response of FCT12 to FCT3 Response of FCT9 to FCT3 Response of FCT10 to FCT3 Response of FCT1 1 to FCT3 Response of FCT12 to FCT3

.2 .1 .0 -.1 -.2 -.3 -.4 -.5 -.6 1.2 0.8 0.4 0.0 -0.4 -0.8 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10

Response of FCT7 to FCT4 Response of FCT5 to FCT4

Response of FCT8 to FCT4

Response of FCT10 to FCT4

Response to Cholesky One S.D. Innovations #177; 2 S. E.

Response of FCT1 to FCT4 Response of FCT2 to FCT4 Response of FCT3 to FCT4 1.2 0.8 0.4 0.0 -0.4 -0.8 .3 .2 .1 .0 -.1 -.2 -.3 -.4 1.6 Response of FCT4 to FCT4 3.2 2.8 2.4 2.0 1.6 1.2 0.8 0.4 0.0 -0.4 .8 .4 .0 -.4 -.8 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT6 to FCT4

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 -0.2 -0.4 -0.6 -0.8 -1.0 0.4 0.2 0.0 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 .7 .6 .5 .4 .3 .2 .1 .0 -.1 4 3 2 1 0 -1 -2 .8 .6 .4 .2 .0 -.2 -.4

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 -0.5 -1.0 -1.5 -2.0 0.5 0.0 1.5 1.0 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 .7 .6 .5 .4 .3 .2 .1 .0 -.1 -.2 1.2 0.8 0.4 0.0 -0.4 -0.8 -1.2 Response of FCT9 to FCT4 Response of FCT1 1 to FCT4 Response of FCT12 to FCT4

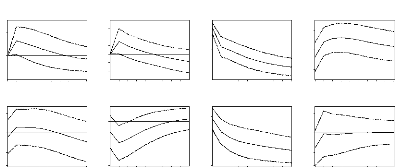

Response to Cholesky One S.D. Innovations #177; 2 S. E. Response of FCT4 to FCT5 1 2 3 4 5 6 7 8 9 10 Response of FCT8 to FCT5 1 2 3 4 5 6 7 8 9 10 Response of FCT1 to FCT5 Response of FCT2 to FCT5 Response of FCT3 to FCT5 1 2 3 4 5 6 7 8 9 10 Response of FCT5 to FCT5 1 2 3 4 5 6 7 8 9 1 Response of FCT6 to FCT5 1 2 3 4 5 6 7 8 9 10 Response of FCT7 to FCT5 0.0 -0.4 -0.8 0.4 -1.2 1.2 0.8 0.4 0.0 -0.4 -0.8 0.8 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 4 3 2 1 0 -1 -2 Response of FCT1 1 to FCT5 1.2 0.8 0.4 0.0 -0.4 -0.8 -1.2 -1.6 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT9 to FCT5 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 -.6 Response of FCT10 to FCT5 2.0 1.6 1.2 0.8 0.4 0.0 -0.4 -0.4 0.8 0.4 0.0 1.5 1.0 0.5 0.0 -0.5 1.2 0.8 0.4 0.0 -0.4 -0.8 .6 .4 .2 .0 -.2 -.4 -.6 -.8 Response of FCT12 to FCT5 1.0 0.5 0.0 -0.5 -1.0 -1.5 -2.0 1 2 3 4 5 6 7 8 9 10 Response of FCT12 to FCT6

1 2 3 4 5 6 7 8 9 10 Response of FCT1 1 to FCT6

1 2 3 4 5 6 7 8 9 10 3 2 1 0 -1 -2 1.6 1.2 0.8 0.4 0.0 -0.4 -0.8

Response of FCT7 to FCT6

Response to Cholesky One S.D. Innovations #177; 2 S. E.

Response of FCT1 to FCT6 Response of FCT2 to FCT6 Response of FCT3 to FCT6 Response of FCT4 to FCT6 0.8 0.4 0.0 -0.4 -0.8 -1.2 .6 .5 .4 .3 .2 .1 .0 -.1 -.2 -.3 1.2 0.8 0.4 0.0 -0.4 -0.8 -1.2 -1.6 1 2 3 4 5 6 7 8 9 1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1.2 0.8 0.4 0.0 -0.4 -0.8 -1.2

1 2 3 4 5 6 7 8 9 10

Response of FCT5 to FCT6 Response of FCT6 to FCT6 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 1 -0.4 2.4 2.0 0.8 0.4 0.0 1.6 1.2 .6 .4 .2 .0 -.2 -.4 -.6 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5

1 2 3 4 5 6 7 8 9 10

1 2 3 4 5 6 7 8 9 10

1 2 3 4 5 6 7 8 9 10

1 2 3 4 5 6 7 8 9 10 .6 .5 .4 .3 .2 .1 .0 -.1 -.2 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 1.2 0.8 0.4 0.0 -0.4 -0.8 Response of FCT9 to FCT6 Response of FCT10 to FCT6 Response of FCT8 to FCT6 Response to Cholesky One S.D. Innovations #177; 2 S. E.

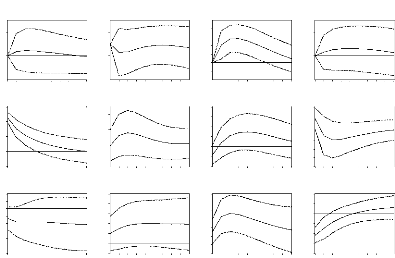

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT7 to FCT7 Response of FCT8 to FCT7 -2 -3 1.5 -0.5 0.0 1.0 0.5 -1 0 1 6 5 4 3 2 1 2 3 4 5 6 7 8 9 10 Response of FCT1 1 to FCT7 .2 .0 -.2 -.4 -.6 -.8 1 2 3 4 5 6 7 8 9 10 Response of FCT12 to FCT7 1.2 0.8 0.4 0.0 -0.4 -0.8 Response of FCT1 to FCT7 Response of FCT2 to FCT7 -.4 -.8 .4 .0 Response of FCT3 to FCT7 Response of FCT4 to FCT7 0.4 0.0 -0.4 -0.8 -1.2 0.8 .6 .4 .2 .0 -.2 -.4 -.6 0.4 0.0 -0.4 -0.8 -1.2 Response of FCT5 to FCT7 Response of FCT6 to FCT7 -.2 -.4 -.6 -.8 .2 .0 .4 Response of FCT9 to FCT7 Response of FCT10 to FCT7 -0.4 -0.8 -1.2 0.8 0.4 0.0 1.2 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 -.6 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response to Cholesky One S.D. Innovations #177; 2 S. E.

Response of FCT1 to FCT8 Response of FCT2 to FCT8 Response of FCT3 to FCT8 .4 .3 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 -0.4 -0.8 -1.2 0.8 0.4 0.0 Response of FCT4 to FCT8 1.5 1.0 0.5 0.0 -0.5 0.8 0.4 0.0 -0.4 -0.8 -1.2

Response of FCT7 to FCT8 1 2 3 4 5 6 7 8 9 1 Response of FCT8 to FCT8 1 2 3 4 5 6 7 8 9 10 1.6 1.2 0.8 0.4 0.0 -0.4 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT5 to FCT8 Response of FCT6 to FCT8 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 .4 .2 .0 -.2 -.4 -.6 3 2 1 0 -1

Response of FCT1 1 to FCT8 1 2 3 4 5 6 7 8 9 10 Response of FCT12 to FCT8 1 2 3 4 5 6 7 8 9 10 Response of FCT9 to FCT8 Response of FCT10 to FCT8 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 1 -0.4 -0.8 -1.2 -1.6 0.8 0.4 0.0 0.8 0.4 0.0 -0.4 -0.8 -1.2 -1.6 -2.0 -2.4 -2.8 .4 .3 .2 .1 .0 -.1 -.2 -.3 -.4 0.8 0.4 0.0 -0.4 -0.8 -1.2 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10

Response to Cholesky One S.D. Innovations #177; 2 S. E. Response of FCT1 to FCT9 Response of FCT1 to FCT9 Response of FCT2 to FCT9 Response of

FCT3 to FCT9 Response of FCT4 to FCT9 Response of FCT3 to FCT9 Response of FCT4 to FCT9 1.2 .6 1.2

1.2 1.0 .4 0.8 0.8 .2 0.8 0.6 .0 0.4 0.4 0.4 -.2 0.2 0.0

-.4 0.0 0.0 -0.2 -.6 -0.4 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT5 to FCT9 Response of FCT6 to FCT9 Response of FCT7 to FCT9 Response of FCT8 to FCT9 Response of FCT5 to FCT9 Response of FCT6 to FCT9 Response of FCT7 to FCT9 Response of FCT8 to FCT9 .7 .4 2 .6 .5 .4 .3 .2

.6 .2 1 .5 .0 0 .4 .3 -.2 -.4 -.6 -1 .1 .0 -.1 .2 -2 -3 0.8 0.4 0.0 -0.4 -0.8 .1 .0 -.2 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT9 to FCT9 Response of FCT10 to FCT9 Response of FCT1 1 to FCT9 Response of FCT12 to FCT9

1.0 1.2 0.8 0.4 0.0 -0.4 -0.8

0.8 0.8 0.6 0.4 0.4 0.0 0.2 0.0 -0.4 -0.2 -1.2 -1.2 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response to Cholesky One S.D. Innovations #177; 2 S.E. Response of FCT1 to FCT10 Response of FCT2 to FCT10 Response of FCT3 to FCT10 Response of FCT4 to FCT10 .8 0.8 .3 0.8

.6 .2 0.4 0.4 0.0 -0.4 -0.8 -1.2 .4 .1 0.0 .2 .0 .0 -0.4 -.1 -.2 -0.8 -.2 -.4 .6 -1.2 .3 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT5 to FCT10 Response of FCT6 to FCT10 Response of FCT7 to FCT10 Response of FCT8 to FCT10 .2 .6 1 .5

.1 .4 .3 .2 .4 .0 0 -1 -2 -3 1 0.8 0.4 0.0 -0.4 -0.8 1.2 .2 -.1 -.2 .0 .1 -.3 .0 -.2 -.4 -.1 -.4 -.5 -.2 -.6 -.6 -.3 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT9 to FCT10 Response of FCT10 to FCT10 Response of FCT1 1 to FCT10 Response of FCT12 to FCT10 .3 4 0.2

.2 0.0 3 .1 -0.2 .0 2 -.1 -0.4 1 -.2 -0.6 -.3 0 -0.8 -.4 -.5 1 -1.0 1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1

2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 xxviii

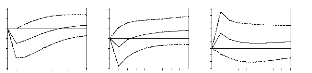

Response to Cholesky One S.D. Innovations #177; 2 S.E. Response of FCT1 to FCT1 1 Response of FCT2 to FCT1 1 Response of

FCT3 to FCT1 1 Response of FCT4 to FCT1 1 Response of FCT2 to FCT1 1 Response of FCT3 to FCT1 1 Response of FCT4 to FCT1 1 0.8 .4 0.5 0.8 0.4 0.0 -0.4

.3 0.4 .2 0.0 .1 0.0 .0 -0.5 -0.4 -.1 -.2 -1.0 -0.8 -0.8 -.3 -1.2 .4 1.5 -1.2 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1

2 3 4 5 6 7 8 9 10 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT5 to FCT1 1 Response of FCT6 to FCT1 1 Response of FCT7 to FCT1 1 Response of FCT8 to FCT1 1 Response of FCT5 to FCT1 1 Response of FCT6 to FCT1 1 Response of FCT7 to FCT1 1 Response of FCT8 to FCT1 1 .4 .4 2 .3 .2 .1 .0 -.1

.2 .2 1 .0 .0 0 -.2 -.4 -.6 -.2 -.2 -.3 -.4 -.5 -1 -.4 -2 -.6 -.8 -.8 -3 .6 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10

Response of FCT9 to FCT1 1 Response of FCT10 to FCT11 Response of FCT1 1 to FCT1 1 Response of FCT12 to FCT1 1 .5 .4 .3 .2 .1 .0 -.1 -.2 -.3 -.4 0.5 3.0 0.5

2.5 0.0 0.0 2.0 -0.5 1.5 -0.5 -1.0 1.0 -1.0 -1.5 0.5 -2.0 0.0 -1.5 1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response to Cholesky One S.D. Innovations #177; 2 S.E. Response of FCT1 to FCT12 Response of FCT2 to FCT12 Response of FCT3 to FCT12 Response of FCT4 to FCT12 .8 .6 .4 .2 1.0 .2 0.4

.1 0.2 0.5 .0 0.0 -.1 -0.2 0.0 -.2 .0 -0.4 -.3 -.2 -.4 -.6 -0.6 -0.5 -.4 -0.8 -.5 -1.0 .6 -1.0 1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT5 to FCT12 Response of FCT6 to FCT12 Response of FCT7 to FCT12 Response of FCT8 to FCT12 Response of FCT5 to FCT12 Response of FCT6 to FCT12 Response of FCT7 to FCT12 Response of FCT8 to FCT12 .3 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 .6 0.5 .5

0.0 .4 .4 -0.5 .3 .2 -1.0 .2 .0 -1.5 .1 -.2 -2.0 .0 -.4 -2.5 -.1 -.6 -3.0 -.2 1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 Response of FCT9 to FCT12 Response of FCT10 to FCT12 Response of FCT11 to FCT12 Response of FCT12 to FCT12 Response of FCT9 to FCT12 Response of FCT10 to FCT12 Response of FCT11 to FCT12 Response of FCT12 to FCT12 .2 2.0

.4 1.2 .1 .0 -.1 1.6 1.2 .0 0.8 0.8 -.2 -.3 -.4 -.5 0.4 -.4 0.4 0.0 -0.4 0.0 -.8 -0.8 1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 xxix ANNEXE 5 bis :

-0,2 1,4 1,2 1 0,8 0,6 0,4 0,2 0 1 2 3 4 5 6 7 8 9 10 11 12 Réponse de l'indice global suite

à xxx des ~a61ematières ii iii v vi vii 1 3 4 4 5 7 7 8 8 9 10 11 13 13 13 13 13 13 14 16 16 22 22 23 23 24 24 24 24 Avant-propos

Introduction .. PARTIE I : CADRE THEORIQUE ET METHOD OLOGIE DE L 'ETUDE....... Chapitre 1 : Motivation et revue de littérature Section 1 : Motivation Section 2 : Revue de littérature . Chapitre 2 : L'Indice Harmonisé des Prix à la Consommation Section 1 : Définition de l'IHPC Section 2 : Méthodologie d'élaboration des IHPC

Chapitre 3 : Méthodologie de l'étude Section 1: Saisonnalité et stationnarité ..

1- Définition de la Stationnarité d'un processus

2- Tests de stationnarité de Dickey-Fuller Augmentés .

Section 2 : Processus ARMA . A- Identification .. 1- Identification à partir des corrélogrammes simple et partiel

c- Les processus ARMA(p,q) 2- Identification sur la base des critères de Akaïke et Schwarz B- Validation ..

PARTIE II : MODELISATION ET ANALYSE DES CHOCS Chapitre 1 : Analyse descriptive des séries

Section 1 : Etude de la saisonnalité et de la stationnarité des séries

Section 2 : Identification, estimation et validation des modèles A- Modèle de la fonction 1

3- Interprétation de l'équation B- Modèle de la fonction 2

3- Interprétation de l'équation C- Modèle de la fonction 3

3- Interprétation de l'équation D- Modèle de la fonction 4

3- Interprétation de l'équation E- Modèle de la fonction 5

3- Interprétation de l'équation F- Modèle de la fonction 6

26 27 27 28 29 30 31 32 33 34 34 35 36 37 39 39 39 39 40 40 40 40 41 42 42 42 43 43 43 44 45 45 45 45 46 47 47 47 48 48 48 49 50 50 50 50 51 51 51 52 53 53 53 53 54 54 54 55 56 57 58 58 58 59 60 60 61 3- Interprétation de l'équation

G- Modèle de la fonction 7

3- Interprétation de l'équation H- Modèle de la fonction 8

3- Interprétation de l'équation I- Modèle de la fonction 9

3- Interprétation de l'équation J- Modèle de la fonction 10

3- Interprétation de l'équation K- Modèle de la fonction 11

3- Interprétation de l'équation L- Modèle de la fonction 12

3- Interprétation de l'équation Chapitre 3 : Analyse des chocs Section 2 : Interprétation des réponses aux impulsions . 62 Conclusion Annexes

|

Changeons ce systeme injuste, Soyez votre propre syndic

"Il faut répondre au mal par la rectitude, au bien par le bien." | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||