|

|

|

|

|

INSTITUT SUPERIEUR DE COMMERCE

« ISC/GOMA

www.iscgoma.net

|

DE GOMA

»

|

|

|

SECTION : SCIENCES COMMERCIALES ET

FINANCIÈRES

|

|

ANALYSE DU BUDGET D'EXPLOITATION

D'UNE ENTITÉ PUBLIQUE :

|

|

CAS DE L'OCC/GOMA DE 2015 À 2019

|

|

Par : BAMBONA BAHATI Gérard

|

|

Travail de Fin de Cycle présenté en vue de

l'obtention du

Diplôme de Graduat en Sciences Commerciales et

Financières.

Option : COMPTABILITÉ

Sous la Direction de : Diane MAJUNE

MUKESHIMANA

|

|

Chef de Travaux

Année académique : 2019 -

2020

|

|

|

i

DEDICACE...

A nos très chers parents BAMBONA LOUIS et OLIVE

NTAMABYARIRO pour leurs sacrifices, leur amour, leur tendresse, leur soutien et

leurs prières tout au long de nos études,

ii

REMERCIEMENTS

Ce travail est l'aboutissement d'un dur labeur et de beaucoup

des sacrifices, nos remerciements vont d'abord au créateur de l'univers

qui nous a doté de l'intelligence, et nous a maintenu en bonne

santé pour mener à bien cette année d'étude,

Nos remerciements les plus sincères et

considérables s'adressent à la directrice de ce travail le CT.

Diane MAJUNE MUKESHIMANA qui malgré ses multiples occupations tant

personnelles qu'académique, a acceptée de diriger ce dernier.

Ses conseils, sa rigueur scientifique, ont permis d'orienter

ce travail dans la bonne direction et de le mener à son terme. Nous lui

disons merci.

Nous resterons très reconnaissant durant toute notre

vie de tous les efforts et sacrifices consentis par nos respectueux,

responsables et parents BARABONERANA NGAYABAREZI Firmin et NIKUZE SAMVURA

Adèle qui se sont donnés corps et âme pour supporter nos

études malgré la grande crise économique actuelle et

toutes autres charges à leurs têtes.

Nous tenons à remercier nos très chères

soeurs : MWAMINI BAMBONA, MALI YA KIZUNGU BAMBONA Victorine, DOUDOU BAMBONA,

NATHALIE BAMBONA Prisca, LYLIANE BAMBINA, BORA UZIMA, JOSLINE NGAY, TUZA NGAY

Inès, KEZA NGAY Kevine, SAFI NGAY Melissa, NEEMA NGAY Chloé pour

leurs encouragements permanents, et leur soutien moral,

Nous disons encore une fois merci à nos frères ;

FIKIRI BAMBONA Gratien, BIZIMUNGU BAMBONA Bienfait, MAKELE FISTON, JEAN-LUC

BANSOBA, MUTABAZI NTAMABYARIRO Christian, NSENGA NGAY Pierre, pour leurs appuis

et leur encouragement,

A celle que DIEU m'a donné comme collaboratrice et

future épouse et mère de mes enfants (BUSISIRI NEZA Jeanne

D'arc).

Nous pensons également à nos camarades avec qui

nous avions entretenus de bonne relation durant notre passage académique

à l'ISC Goma et partout ailleurs,

A tous ceux dont les noms n'ont pas été

cités ici et qui ont contribué d'une manière ou d'une

autre a la réalisation de ce travail qu'ils trouvent ici l'expression de

notre profonde l'expression de notre profonde reconnaissance. Que ce travail

soit l'accomplissement de vos voeux tant allégués et le fuit de

votre soutien infaillible,

iii

SIGLES ET ABREVIATIONS

C.A : Chiffre d'Affaires

CNSS : Caisse Nationale de Sécurité Sociale

DG : Direction Générale

DP-10 : Direction Provinciale du Nord-Kivu

OHADA : Organisation pour l'Harmonisation en Afrique du droit

des affaires

O.I.T : Organisation Internationale du Travail

ONG : Organisation Non Gouvernementale

S ARL ; Société à Responsabilité

limitée

SDAF : Sous-Directeur Administratif et Financier

SDCM : Sous-Direction de Centre Médical

SF : Service Financier

T.O: Taxation d'Office

1

0. INTRODUCTION

0.1. ETAT DE LA QUESTION

Nous ne prétendons pas être le premier à

aborder ce thème, certes, d'autres chercheurs se sont déjà

lancés dans ce domaine que nous allons emboiter le pas. Parmi ces

derniers, nous citons quelques-uns dont :

Glorieuse KABUO VINYWASIKI1, qui

avait traité d'un sujet relatif à :« l'Analyse du budget

d'exploitation d'une entreprise hôtelière : Cas l'hôtel VIP

PALACE, de 2012 à 2016 » en voulait connaitre le degré

d'exécution du budget des charges et des produits réalisés

par l'hôtel VIP PALACE mais aussi l'évolution des charges et des

produits de ce dernier. À l'issue de ses analyses, elle a abouti aux

résultats selon lesquels :

? Le taux d'exécution du budget d'exploitation de

l'hôtel VIP était de 99,2% pour les produits et de 99,7% pour les

charges d'exploitation. Ce budget d'exploitation a dégagé un taux

d'écart défavorable de 0,8% sur le budget des produits et un taux

d'écart favorable de 0,3% sur le budget des charges.

? Les produits et les charges d'exploitation

réalisés par la DPI/NR ont évolué à la

hausse avec une augmentation moyenne annuelle de 84846,2$ pour les produits et

24547,19$ pour les charges conformément aux droites de régression

Y=84846,2X+524963,4 et Y=24547,19X+354856 respectivement pour les produits et

les charges d'exploitation.

? Les produits et les charges d'exploitation sont

dominés par la branche hébergement avec 61,9% pour les produits

et les matières premières avec 61,1% pour les charges.

Alphonsine KUBUYA ANGALIKIJANA2,

dans son travail de fin de cycle traitant sur

l' « Analyse de la gestion budgétaire dans une

régie financière : Cas de la DPI/Nord-Kivu de 2009 à 2013

». Sa préoccupation principale était de connaître

l'évolution des recettes réalisées par la DPI/NK ensuite

dégager le taux de réalisation de ces recettes pendant la

période d'étude. À l'issue de ses investigations, elle a

abouti aux résultats selon lesquels :

? Les recettes réalisées par la DPI/NK

évolué à la hausse avec une augmentation moyenne annuelle

de 776.286.011,10 FC.

? Le taux de réalisation était de 107,72% ; 85,75%

; 77,69% ; 62,24% et 46,64% respectivement pour les années 2009, 2010,

2011, 2012 et 2013.

1 Glorieuse KABUO VINYWASIKI, Analyse du budget

d'exploitation d'une entreprise hôtelière : Cas l'hôtel VIP

PALACE, de 2012 à 2016, TFC inédit, ISC-Goma, 2017

2 KUBUYA ANGALIKIJANA Alphonsine, Analyse de la

gestion budgétaire dans une régie financière : Cas de la

DPI/Nord-Kivu de 2009 à 2013, TFC inédit, ISC-Goma, 2014

2

Élysée MUHINDO

KANYANGARA3, dans son travail intitulé «

Efficacité budgétaire d'une entreprise publique, cas de la

CNSS/NK de 2013 à 2017 ». Sa préoccupation s'est

focalisée d'une part sur l'efficacité budgétaire dans la

gestion des recettes et des dépenses de la CNSS/NK pendant la

période sous examen et d'autre part sur l'évolution desdites

dépenses et recettes au sein de cette entité. À la fin de

cette étude, il a abouti aux résultats suivants :

? La CNSS/NK n'a pas été efficace dans la

gestion de son budget étant donné qu'elle ne parvient à

mobiliser l'ensemble de ses ressources et engager ses charges telles que

prévu, car pour les recettes sur un montant total de 175 282 965

687,86FC prévu, la CNSS n'a réalisé que 146 485 048

994,76FC soit un taux de réalisation de 83,6% et un taux d'écart

défavorable de 16,4% alors que pour les dépenses sur un montant

prévu de 27 734 321 092,59FC ; la CNSS n'a réalisé que

11032800871,95FC soit un taux de réalisation de 60,2% et un taux

d'écart de 39,8%.

? Quant à l'évolution, le chercheur a

constaté que les dépenses et les recettes ont

évolué à la hausse comme indiquent les équations

des droites de la tendance générale y = 59575947895?? +

41928173754 pour les dépenses et y = 2024584980,81?? - 312512,81 pour

les recettes avec une augmentation moyenne annuelle respective de

59575947895???? des dépenses et 2024584980,81???? des recettes.

Chantal FURAHA SUBWANONE4, dans

son travail qui portait sur l'analyse de l'exécution budgétaire

d'une entreprise publique ; cas de l'OCC/Goma de 2011 à 2015 ; le

chercheur voulait savoir l'évolution de budget des dépenses

élaborées par l'OCC/GOMA ainsi que le seuil d'écart

budgétaires par la gestion budgétaire. Partant de son objectif,

elle est arrivée aux résultats ci-après :

? Par rapport à la tendance générale de

budget des dépenses prévues et réalisées,

l'évolution a été à la hausse avec une augmentation

moyenne de 208 962,88$ d'une année à l'autre en tenant compte

à l'origine des dépenses de 3057 656,16 $ traduite par la droite

de régression de la forme : y = 208 962,88x + 3057656,16 pour les

dépenses prévues alors que pour les dépenses

réalisées, il s'observe une augmentation moyenne de 86568,44$

d'une année à l'autre en tenant compte des dépenses

autonomes qui s'élèvent à 3844657,15$ à l'origine

conformément à la droite de régression y = 86568,44x +

3844657,15.

3 MUHINDO KANYANGARA Élysée,

efficacité budgétaire d'une entreprise publique, cas de la

CNSS/GOMA de 20132017 » TFC inédit ISC GOMA 2017-2018, TFC

inédit, ISC-Goma, 2019

4 Chantal FURAHA SUBWANONE, Analyse de

l'exécution budgétaire d'une entreprise publique : cas de

l'OCC/GOMA de 2011 à 2015, TFC inédit, ISC-Goma, 2016

3

? Quant au seuil de tolérance d'écarts par la

gestion de budget des dépenses, il s'en est dégagé un taux

d'écart défavorable global de 11,4% sur le budget des

dépenses. Ce taux étant largement supérieur au seuil de

tolérance établi à 5%.

Gentille KANYERE KIMOGHOLO5, dans

son travail qui a porté sur l'« Analyse de l'exécution du

Budget dans une entreprise publique, cas de la REGIDESO de 2013 à 2017

». Elle voulait connaitre l'évolution et les taux

d'exécution des produits et des charges d'exploitation de la REGIDESO

ainsi que leur structure.

À l'issue de ses investigations, elle a constaté

que :

? les produits d'exploitation de la REGIDESO ont

évolué à la baisse et les charges d'exploitation ont

évolué à la hausse avec une diminution moyenne annuelle de

- 86740106,8Fc pour les produits et une augmentation moyenne de 76970,08Fc pour

les charges telles que renseignent les droites de régressionY =

86740106,8X + 2602203,18 et Y = 76970,08X + 15322731,28.

? Quant à la réalisation des produits et des

charges d'exploitation de la REGIDESO, elle a remarqué que la REGIDESO

ne réalise pas ses produits et charges à moins de 100%.

Notre sujet se démarque de nos

prédécesseurs par le fait que nous voulons analyser les budgets

d'exploitation de l'OCC/Goma ensuite exploiter les écarts afin de

proposer de mesures correctives.

0.2. PROBLEMATIQUE

Toute entité, pour fonctionner, doit être

organisée et cette organisation implique le recours à certaines

techniques de gestion entre autres : la comptabilité

générale, l'analyse financière et la gestion

budgétaire. Cette dernière est considérée comme

l'outil le plus utilisé pour planifier et maitriser la gestion des

organisations car elle permet aux dirigeants d'avoir une vision sur l'avenir et

place l'entité en position favorable pour exploiter les

opportunités. Il leur permet d'anticiper les problèmes. Comme

disait un auteur « peu d'entreprises planifient leur faillite mais

beaucoup d'entreprise, défaillantes ont omis de planifier

»6. Ainsi, le gestionnaire ne doit pas seulement se

contenter du passé, moins aussi du présent de son entreprise,

mais il doit aussi chercher à connaitre la vie future.

Le budget étant considéré comme

instrument de base de la gestion budgétaire, est la tradition

chiffrée des orientations stratégiques sur un exercice, c'est un

outil qui aide au pilotage.

5 Gentille KANYERE KIMOGHOLO, Analyse de

l'exécution du Budget dans une entreprise publique, cas de la REGIDESO

de 2013 à 2017, TFC inédit, ISC-Goma, 2017

6F. GIRAUD, O. SAULP C, Contrôle de gestion de

la performance, Paris, P.94

4

Il existe d'arbitrage entre les objectifs et parfois les

divergences entre différentes entités des entreprises et reste

considéré comme un instrument de régulation des

comportements internes.

La budgétisation est un travail qui demande des

responsabilités. La capacité de l'organisation à

réaliser les activités planifiées et à la suivre

financièrement dépend de la budgétisation. La personne qui

s'en charge doit comprendre les valeurs, la stratégie et les plans de

l'organisation ; comprendre ce qui signifie la rentabilité et le bon

rapport cout/performance ; comprendre ce qu'impliquent la création et la

collecte de fonds7.

La RDC a évolué dans un environnement

caractérisé par des crises politiques, économique et

sociales dans lesquelles ont considérablement accrue les

différents niveaux d'incertitude en matière de gestion au sein

des nombreuses entreprises tant publiques que privées.

Les effets graves de cette crise s'observent dans le domaine

du budget des entreprises lesquels budgets représentent des

écarts très considérable entre les prévisions et

les réalisations des produits et charges, or nous savons que

l'accroissement d'une entité est mesuré par sa capacité de

pouvoir réaliser ce qu'elle a prévu dans son objet annuel.

La province du Nord Kivu a connu trop des guerres, des

problèmes d'insécurité dans les différents coins de

la province, l'OCC/Goma en tant qu'une entreprise n'a pas été

épargnée. Raison pour laquelle nous allons analyser

l'exécution de son budget d'exploitation pour une période de cinq

ans allant de 2014 à 2019.

Pour mieux aborder cette investigation, nous partons des

questions suivantes : ? L'OCC/Goma est-il performant dans l'exécution de

son budget d'exploitation.

? Comment se sont comportés les produits et charges

d'exploitation réalisés par l'OCC/Goma pendant la période

en revue ?

0.3. HYPOTHESE

P. RONGERE définit l'hypothèse de recherche

comme étant une proposition des réponses que l'on se pose

à propos du sujet de recherche formulée en des termes tels que

l'observation et l'analyse puissent fournir une réponse.8

Dans le cas de cette étude, nous avons formulées

hypothèses selon lesquelles :

7www.civicus.org/new/media/Budgetisation%20Part11.pdf

consulté le 27 avril 2020 à 17:00 8 P. RONGERE,

Méthodes des sciences sociales, édition DALLOZ, Paris,

1971, P.47

5

? L'OCC/Goma ne serait pas performant dans l'exécution

de son exploitation car n'aurait pas exécuté son budget comme

prévu d'autant plus que son budget dégagerait des écarts

significatifs et défavorables.

? Les produits et les charges d'exploitation réalise

par l'OCC/Goma auraient évolué à la hausse durant la

période en examen.

0.4. OBJECTIF DU TRAVAIL

Ce travail a comme objectif principal de déterminer le

degré d'exécution des charges et des produits de l'OCC/Goma afin

de juger de l'efficacité de cette entité dans la gestion de son

exploitation. De cet objectif principal découle deux objectifs

spécifiques :

? Déterminer le taux d'exécution du budget des

produits et charges de l'OCC/Goma ; ? Dégager la tendance

générale des produits et charges de l'OCC/Goma ;

0.5. CHOIX ET INTERET DU SUJET

Le choix que nous portons à ce sujet n'est pas

hasardeux, du fait que plusieurs les entreprises congolaises à

l'occurrence des entreprises publiques connaissent à la fois des

difficultés à s'adapter au système

politico-économique du pays et celles d'être performantes afin de

jouer pleinement leur rôle de pourvoyeurs des deniers publics. C'est dans

ce cadre que nous nous sommes intéressé à l'OCC/Goma par

le biais de l'analyse de son budget d'exploitation et l'impact de ce dernier

sur sa gestion.

Par ailleurs, ce travail regorge un double intérêt

à savoir :

? Intérêt scientifique

En élaborant ce travail, une porte de plus s'ouvre aux

autres chercheurs car à travers ce dernier, ils auront une idée

de plus sur le budget d'exploitation, son importance dans la gestion de

l'entreprise.

? Intérêt pratique

Ce travail valider les gestionnaires de l'OCC

s'imprégner sur des nouvelles techniques budgétaires dans

l'élaboration du budget d'exploitation afin d'assurer une gestion

rationnelle des moyens qui sont mis à leur disposition pour atteindre

les objectifs poursuivis.

0.6. METHODOLOGIE DU TRAVAIL

D'après Madeleine GRAWITZ, la méthode est un

ensemble des opérations intellectuelles par lesquelles une discipline

cherche à atteindre les vérités qu'elle poursuit, les

démontre et les vérifie9.Pour la réalisation de

ce travail, nous avons recouru aux méthodes et techniques

ci-après :

9 GRAWITZ M., Méthodes des sciences sociales,

11ème édition, éd. Dalloz, Paris, 2001,

P.552

6

? La méthode statistique : qui nous a

permis à grouper les données recueillies dans les tableaux, de

calculer les différentes moyennes et de présenter les

résultats sous forme des graphiques ;

? La méthode analytique : grâce

à laquelle nous avons analysé les résultats obtenus et en

faire une interprétation ;

? La méthode descriptive ; nous a

aidé dans la présentation du lieu en étude

? La technique d'interview libre : nous a

aidés dans l'entretien avec les responsables du service financier de

l'OCC/Goma pour avoir les informations nécessaires dans la

réalisation de ce travail

? La technique documentaire : nous a servi

dans la consultation des documents notamment les ouvrages, les TFC, les Notes

de cours, les rapports d'activité de l'OCC/Goma en vue d'enrichir notre

travail.

0.7. DELIMITATION

Tout travail scientifique doit être bien circonscrit afin

d'éviter de se perdre dans l'univers scientifique, raison pour laquelle

ce travail est délimité, dans l'espace, dans le temps et dans la

matière. Ainsi, du point de vue spécial, nos investigations

portent sur une entité publique, notamment l'office congolais de

contrôle <<OCC/Goma>>

Dans le temps, cette étude porte sur une période de

cinq ans, soit de 2015 à 2019

0.8. CANEVAS DE TRAVAIL

Notre travail comprend trois chapitres à part

l'introduction et la conclusion. Le premier chapitre porte sur le cadre

conceptuel, dans celui-ci, il est question de passer en revue la

littérature existante sur les concepts en rapport avec notre sujet. Le

deuxième est consacré à la description de l'OCC et son

fonctionnement en tant qu'institution publique. Enfin le troisième

chapitre est focalisé sur la présentation et analyse des

données ainsi que l'interprétation et la discussion des

résultats. Ce dernier constitue la partie empirique de notre travail.

7

CHAPITRE I. APPROCHE CONCEPTUELLE ET THÉORIQUE

DU SUJET

I.1. NOTIONS DÉFINITIONNELLES

La gestion budgétaire s'applique à un type

d'organisation donnée c'est-à-dire à l'entreprise quelle

que soit sa taille, grande, moyenne ou même une petite entreprise.

L'entreprise est un acteur économique produisant des biens et des

services pour d'autres acteurs en dégageant des bénéfices.

Au sens large, l'entreprise est une organisation insérée dans la

vie économique et pour la vie économique ; sa gestion

budgétaire et d'une manière générale, ses

techniques des prévisions et de contrôle de gestion doivent tenir

compte de cette insertion d'une part et d'autre part de la

spécificité de l'entité à laquelle s'applique ces

techniques.

I.1.1. La Gestion

Dans son sens large, la gestion est définie comme

étant une mise en oeuvre des ressources de l'entreprise en vue

d'atteindre les objectifs préalablement fixés dans le cadre d'une

politique déterminée. Cette mise en oeuvre se doit

éclairer par un système d'informations suivies des

décisions matérialisées en activité de

l'entreprise.

Gérer peut prendre plusieurs sens dont ; gérer

peut-être :

? Constater une situation par l'analyse comptable,

? Analyser le passé par des flux par l'analyse

financière ;

? Prévoir des événements et faire des

hypothèses par la gestion budgétaire, faire des choix, prendre

des décisions

? Maitriser et contrôler des flux par le contrôle de

gestion

I.1.2. Le Budget10

Le mot budget vient du français « BOUGETTE »

qui veut signifier une petite bourse attachée à la ceinture ; ce

mot a traversé les frontières françaises et est devenu

anglo-saxon en revêtant sa forme actuelle au sens du « BUDGET

». Le mot « budget » selon le sens actuel, désigne la

pochette dans laquelle le ministre britannique des finances conservait ses

documents financiers. Dans son sens strict, le budget est une prévision

annuelle détaillée en général mois par mois, des

charges et des produits ou des recettes et des dépenses d'une entreprise

donnée.

D'après Pierre LASÈGUE le budget de

l'entité est un ensemble coordonné de prévision des

activités futures, donc des recettes et dépenses qui vont en

résulter, il donne de la cohérence à l'activité de

l'entreprise par la comparaison des prévisions et des

réalisations et analyse des

10 Diane MAJUNE, Gestion Budgétaire, Cours

inédit ISC GOMA, G3 SCOFI 2018-2019

11SP Robbins, Théorie des Organisations, Ed.

Prentice Hall

8

écarts, il permet de faire apparaitre, les

responsabilités, donc de décentralisé la

gestion11. Le budget est l'expression quantitative du programme. Il

tient de feuille de l'acte (ou feuille de route) pour

l'entreprise12.

Jean LOCHARD estime que le budget est une prévision en

volume et en unités monétaire des tous les éléments

correspondant à un programme d'activité déterminé

établi en fonction d'objectifs négociés et

acceptés13.

Pour Élie COHEN, le budget est un ensemble de

prévisions chiffrées, généralement à court

terme, relatives à l'activité d'un individu ou d'une

organisation14.

La budgétisation est le fait de traduire les

prévisions sur un tableau comprenant les dépenses et les

recettes. La budgétisation est donc une répartition claire et

proportionnelle dans le temps des objectifs fixés par une

entité.

La tâche primordiale aux responsables de l'entreprise

est donc de déterminer ses objectifs, sans objectifs, l'entreprise est

supposée inexistante car dit-on qu'on ne sait pas ce qu'on poursuit si

on ne s'est pas fixé préalablement les buts à poursuivre,

on ne saura pas même faire l'évaluation ni le contrôle.

I.1.3. Typologie des budgets

Les classifications modernes des budgets sont très

variées selon les différents auteurs :

1. Selon Jean MEYER, les budgets suivants sont à

distinguer :

? Le budget de vente : il a

pour objectif de déterminer le chiffre de vente qu'une entreprise doit

réaliser pendant la période à venir en vue d'atteindre un

bénéfice maximum ; il s'agit ici des frais intervenant dans la

vente ou la distribution de produit. Vu leur importance au sein de la firme, il

impérieusement important de les prévoir et qu'ils soient compris

dans le coût de revient.

? Le budget de production :

là sont prévus l'organisation, l'administration et ka

programmation de la production. Ces prévisions se font en fonction de

l'étude de marché par département, usine et dans des

périodes déterminées. Le plan de production ainsi

conçu et détaillé selon la rubrique de la

comptabilité analytique d'exploitation.

? Le budget d'approvisionnement

: après avoir réalisé avec

attention la budgétisation de la production et la rentabilité

attendue, le service d'approvisionnement doit s'occuper de l'organisation du

potentiel de stock nécessaire c'est - à-dire de ce que

l'entreprise aura

11P. LASSEGUE, Lexique de comptabilité,

édition Dalloz, 6ème édition, Paris, P82.

12Charles HORNERON. ALNOOR BHIMANI, Sériant

DATAR, George FOSTER, contrôle de gestion et gestion budgétaire,

3ème édition, P7.

13J. LOCHARD, la gestion budgétaire

schemecolor, outil de pilotage des ménages, édition organisation,

Paris P11. 14Elie COHEN, Dictionnaire de Gestion, édition La

découverte, Paris, 2001, P15.

9

besoin selon le programme déjà tracé. Deux

facteurs importants agissent sur le budget d'approvisionnement ; il s'agit de

:

? La capacité du magasin

? La disponibilité de la trésorerie

;

+ Le budget de distribution :

les frais de distribution sont prévus par nature ou par fonction. 2.

Raymond BARRE distingue les types des budgets qui suivent :

+ Le budget d'investissement

: ce budget n'est établi que si l'on envisage

pour la période prévisionnelle une modification structurelle

actuelle de manière à répondre aux objectifs des budgets

déterminants. Ces budgets déterminants comportent tout ce qui a

trait aux nouvelles installations et aux dépenses de renouvellement de

l'équipement et des machines.

+ Le budget des charges : il

regroupe les couts des différents centres d'activités suivant les

normes prévues. Ces charges en question sont causées par les

ventes, les frais des services commerciaux, la production et les

approvisionnements divers.

+ Le budget de

trésorerie : il centralise l'ensemble des

prévisions de recettes et des dépenses des budgets

précédents compte tenu des échéances. Son

rôle est de prévoir à temps les volumes de fonds n

nécessaires à la marche courante de l'entreprise pour profiter de

conjoncture favorable soit à la libération ou soit à

l'acquisition des capitaux. Ce budget est l'aboutissement des autres types des

budgets.

I.1.4. La classification générale des

budgets

D'une manière générale et profonde, nous

distinguons trois sortes des budgets :

V' Le budget d'exploitation

V' Le budget d'investissement

V' Le budget de trésorerie.

I.2. NOTION SUR LA GESTION BUDGÉTAIRE

Le système comptable pour l'Harmonisation en Afrique

des Droits des Affaires « SYSCOHADA » en sigle,

présente la gestion financière comme un mode de Gestion

consistant à traduire en programme d'action chiffrée

appelé « budget » les décisions prises par la direction

avec la participation des responsables.15

En effet, cette gestion s'appuie sur un mode de pilotage de

type « boucle-fermé ».

15 Claude ALAZARD, Contrôle de Gestion,

édition Dunod, Paris, P.225

10

Pour Jean MEYER, la gestion budgétaire

s'appuie sur les prévisions, fonctions des conditions intérieures

et extérieures à l'entreprise. Grâce à ces

prévisions, le responsable de l'entreprise reçoit après

accord, les attributions, programmes et moyens pour une durée

limitée en valeur. Un rapprochement a lieu régulièrement

entre ces budgets et les réalisations afin de mettre en relief les

différences qui en découlent. L'explication et l'exploitation de

ces écarts constituent le contrôle.

La comptabilité fournit deux choses à la gestion

budgétaire :

? Une méthode

? Les données chiffrées

En fin, la technique budgétaire s'applique à

toute l'entreprise quelle que soit sa taille, elle bénéficie

à tous et tous y participent. La fonction de prévoir, de

budgéter, de contrôler revient à chacun à des

degrés différents.

La notion et la définition de la gestion

budgétaire ci-dessous démontrent qu'il ne faut pas restreindre le

budget et la gestion budgétaire aux seuls aspects des recettes et des

dépenses, oubliant par voie des faits de l'importance de la

prévision et du contrôle ; ce sont les deux éléments

indissociables à la gestion budgétaire défaut desquels des

erreurs devraient être établies en gestion des budgets.

La gestion budgétaire est un plan ou un état

prévisionnel des recettes et de dépenses présumées

qu'une personne aura à encaisser et à effectuer pendant une

période donnée.

La gestion selon Christian et Christine, gérer

l'entreprise c'est assurer la vie de manipulation de prévision, de

contrôle et de recherche des ressources financières d'une

entreprise ou d'une organisation16.

Ainsi nous pouvons affirmer que la méthode

budgétaire consiste à chiffrer et à coordonner pour une

période à venir, les charges et les produits ou soit les

dépenses et les recettes de l'entreprise en fonctions des buts ou

objectifs à atteindre par ladite firme et en suite indiquer les actions

correctives à mener dans les cas contraires.

Le budget est ainsi orienté vers les objectifs

généraux de l'entreprise ; la prévision est un stade de

l'élaboration du budget mais non le budget en soi. La prévision

fournit des indications qui débouchent sur la formation

d'éventualités et la planification, quant à elle, commence

avec le choix des éventualités en fonction des contraintes de

l'entreprise et se traduit par une affectation de moyens. Les

développements qui précèdent conduisent à deux

remarques :

a) Établir un budget c'est formuler et résoudre

un programme linéaire ;

16Christian etc., C. RAULET, Comptabilité

analytique et contrôle de gestion, Paris, Dunod 1982, P3.

11

b) Le budget exprime une volonté d'action

I.2.1. Intérêt de la gestion

budgétaire

La structure de l'entreprise comprend plusieurs niveaux :

y' Le niveau de la direction,

y' Le niveau des cadres chargés de

l'élaboration des instructions ;

y' Le niveau des exécutants.

Ainsi l'intérêt de la gestion budgétaire

porte sur ces trois niveaux, c'est-à-dire qu'à chaque

niveau de la firme, intervient la gestion budgétaire

I.2.2. Objectifs de la gestion budgétaire17

Les objectifs généraux assignés à la

gestion budgétaire sont :

+ La décentralisation

La direction fixe l'objectif comptable tenu de la politique

générale de l'entreprise chaque

responsable de service élaboré des

prévisions. Ces prévisions sont discutées avec la

direction

qui, en fin arrête le budget.

+ La prise de conscience

La procédure budgétaire a comme effet de stimuler

l'esprit d'appartenance pour le travailler à la

vie de la firme, car ce travailleur se voit consulter dans les

décisions de la gestion.

+ Développer l'esprit de

coopération

Tous les services de l'entreprise visent l'atteinte d'un objectif

en commun, pour ce faire il est

diablement important de renforcer l'esprit de coopération

entre les différents services qui

composent l'entreprise.

Le budget permet au responsable à bien maîtriser les

moyens nécessaires aux différents services ;

il permet à ceux-ci de savoir ceux dont ils ont besoin

pour mener à bien leur action.

I.2.3. Rôles des budgets18

Nous pouvons à présent reprendre les

éléments du contrôle qui viennent d'être

énumérés pour

définir les rôles du système

budgétaire, et en même temps esquisser les principales

difficultés

qu'il doit surmonter.

Le système budgétaire joue simultanément

trois rôles :

- Il est un élément du contrôle de gestion

;

- Il est un moyen de planification ;

- Enfin, comme tout élément d'un dispositif de

contrôle, il doit rendre cohérents trois pôles :

· Les personnes, leurs intentions et motivations,

17 J. GLOCK, Élément de Gestion

Budgétaire, édition Dunod,Paris, P40.

18 Henri BOUQUIN, La maîtrise des Budgets dans

l'entreprise, édition ELLIPSES, Paris, 1992, PP 15-17

12

· Les buts poursuivis par l'entreprise,

· Les déclinaisons de ces buts dans

l'organisation.

I.2.4. Étapes de la Gestion Budgétaire

A. LA PREVISION

La prévision se présente comme une ligne

d'actions permettant à identifier les facteurs qui pourront influencer

de façon concrète l'activité de l'entité à

moyen et long terme.Pour Bergeron P.G., « la prévision est une

activité qui permet à un gestionnaire d'utiliser les

renseignements présents pour préciser le milieu dans lequel

l'entité fonctionne19 »

Le processus de prévision doit envisager les pistes

d'actions en vue de maitriser et de tirer profit des modifications qui peuvent

subvenir à l'environnement qu'il contrôle.

Selon l'horizon, on distingue la prévision à

court terme, la prévision à moyen terme et la prévision

à long terme qui tend à se confondre avec la prospective qui

cherche à identifier les tendances lourdes.20

Pour qu'une prévision soit bonne, il faudrait tenir

compte de deux éléments importants qui

sont :

? L'expérience du passé : pour

mieux prévoir l'avenir on doit toujours se référer aux

faits analogiques du passé : c'est le passé qui instruit

l'avenir.

? La programmation : il est nécessaire

à un chef d'entité d'établir un programme qui lui

permettra de prévoir les dépenses à engager et les

recettes à réaliser.

La prévision est une attitude volontaire, scientifique et

collective face à l'action future21.

a. Attitude volontaire

Il est préférable que le budget soit dynamique.

Pour le dynamise, la direction ainsi que les cadres doivent avoir un choix, un

intérêt et un engagement qui traduisent une politique d'actions

pour présenter l'avenir de leur organisation.

b. Attitude scientifique

La prévision s'établit nécessairement

sur base des données économiques suivant une méthode

scientifique et se réfère aux calculs statistiques et

économiques. L'information économique doit alors être

abondante (en quantité) et précise pour que l'exécution se

rapproche des prévisions.

c. Attitude collective

19P. G. BERGERON, La gestion moderne,

Théorie et cas, Gaestar Maurice, édition Dalloz, Paris,

20 A.C. MARINET & A. SILEM, Lexique de gestion et

de management, 8ème édition, 2009, P.153

21 KALUME BASHARA, Gestion Budgétaire, cours

inédit, ISC-Goma, 2017, P.64-67

13

Pour rendre la prévision plus réaliste, il est

indispensable que les cadres de différents centres de

responsabilité participent aux travaux de prévision ou encore que

chacun à son niveau adhère au programme auquel il a

participé.

B. LA BUDGETISATION

Les prévisions une fois établies, on doit passer

à la budgétisation. Cette dernière est le fait de traduire

ces prévisions sur un tableau comprenant les recettes et les

dépenses. La budgétisation est donc une ventilation ou une

répartition dans le temps des objectifs fixés.

La première tâche des responsables d'entités

est donc de déterminer les objectifs. Ceux-ci ayant été

définis, les moyens de l'entité doivent être

coordonnés dans un ensemble de budgets partiels.

C. LE CONTRÔLE

1. Définition

Le contrôle : c'est vérifier,

surveiller, si la réalisation est conforme à ce qu'on a

prévu en gestion budgétaire, le contrôle est utilisé

pour comparer les prévisions aux réalisations ; dans cette

comparaison, il y a une différence appelé écart, le

contrôle est l'étape finale et indispensable de la

procédure budgétaire.

Le contrôle budgétaire :

consiste à constater et analyser les écarts entre les

prévisions et les réalisations22 :

y' À entreprendre des actions correctives

coordonnées pour atteindre des objectifs ;

y' À rendre compte périodiquement et

régulièrement suivant des procédures propres à

chaque entreprise.

Selon M. Gervais, le contrôle budgétaire c'est

la comparaison permanente des résultats réels et des provisions

chiffrées figurant aux budgets afin23 :

y' De rechercher la cause d'écarts ; y' D'informer les

différents niveaux hiérarchiques ; y' Des prendre les mesures

correctives éventuellement nécessaires ; y' D'apprécier

l'activité des responsables budgétaires.

2. Rôle du contrôle

budgétaire

Le contrôle budgétaire a un rôle

d'information et de coordination d'analyse et de synthèse. Ce rôle

s'exerce toujours entre la direction générale et les techniques.

Il est en évidence par la procédure de prévision et de

contrôle.

22Idem, Jean LOCHARD, la gestion budgétaire,

outil de pilotage des managers, P15.

23Trésor MBUSA SIVANZIRE, Analyse de la gestion

budgétaire d'une petite et moyenne entreprise, cas des

établissements bon marché, TFC Inédit, ISC-Goma,

2009-2010.

14

Il informe la direction générale et leur fournit

les analyses préalables aux travaux de la

prévision.

Il coordonne enfin la préparation de l'ensemble du budget

étroitement interdépendant puis

il a réalisé la synthèse par la

présentation à la direction.

Au sens comptable, ce contrôle budgétaire signifie

la différence entre les prévisions

budgétaires et les réalisations.

Au sens strictement financier, le terme contrôle

budgétaire simplement comparaison entre

prévisions et les réalisations et s'explique dans

l'équation24.

Cet écart peut être favorable ou

défavorable.

+ Il est favorable un écart qui augmente les

profits par rapport aux prévisions c'est-à-dire celui

qui nous avantage. Cet écart favorable est constaté

:

- Lorsque les produits réels sont supérieurs aux

produits budgétaires ;

- Lorsque les dépenses réelles sont

inférieures aux dépenses budgétaires.

+ Il est défavorable, c'est quand il produit

l'effet inverse c'est-à-dire celui qui nous avantage à

rien. Cet écart défavorable est constaté

:

- Lorsque les produits réels sont inférieurs aux

produits budgétaires ;

- Lorsque les dépenses réelles dépassent les

dépenses budgétaires.

Il est cependant utile d'analyser la cause des écarts et

de déterminer s'il s'agit d'une situation

temporelle ou permanente les écarts peuvent être la

conséquence de l'un ou de plusieurs des

facteurs notamment : une évolution des prix, une

évolution des plans, etc.

Le contrôle budgétaire est aussi l'ensemble des

opérations de gestion.

y' Par contrôle de gestion : c'est l'ensemble des

dispositions prises pour fournir aux diri-

geants et aux divers responsables des données

chiffrées périodiques caractérisant le mar-

ché de l'entreprise.

y' Le contrôle par exception c'est lorsqu'on élimine

les écarts non significatifs soit dans leur

évolution, soit en valeur absolue soit en valeur

relatives.

3. Utilité du contrôle

budgétaire

Le budget oblige à planifier et à exécuter

les plans :

y' Donnent les critères d'évaluation des

résultats ;

y' Contribuer à la communication et la coordination ;

y' Modifier les procédures et les relations dans

l'organisation.

Pour effectuer le contrôle budgétaire il faut :

24Nicole KAHINDO MUNGOSY, Contrôle

budgétaire d'un régie financière, cas de la DG-NK, TFC

Inédit, ISC-Goma, 20092010.

15

y' Établir les écarts ;

y' Dès qu'on a ces écarts.

4. Étapes du contrôle

budgétaire

D'une manière générale, on distingue trois

étapes de contrôle budgétaire :

y' Le contrôle avant l'action ou

contrôle à priori ;

y' Le contrôle pendant l'action ou

contrôle concomitant ;

y' Le contrôle après l'action ou

contrôle à posteriori.

5. Ventilation des écarts

Les différents écarts doivent être

présentés dans le tableau qui permet de trier cette masse

d'information. La technique budgétaire recommande le respect de deux

principes : y' Seul intéressé (service)

reçoit l'information qui le concerne car le budget est une attribution

d'objectifs et une responsabilité.

y' Principe de gestion par exception (seule

l'information significative est retenue) : il faut déterminer les

écarts importants et significatifs pour la gestion.

On exprime les écarts soit en valeur absolue, soit en

pourcentage par la formule :

% Écart =

On admet qu'un écart est significatif quand sa

réalisation exerce un effet sur la gestion de l'entité. Les

écarts qui se rapprochent de zéro qui sont la norme ne sont pas

significatifs.

6. Exploitation des écarts

Cette exploitation consiste à comprendre les

écarts et à les utiliser. La compréhension des

écarts conduit à sanctionner et à récompenser.

L'utilisation des écarts est délicate car elle peut amener les

responsables à plusieurs contrôles répressifs et politiques

de la règle de jeu pour un contrôle incitatif.25

I.4. LES PRINCIPES BUDGÉTAIRES

La procédure budgétaire est définie par

un ensemble de règles qui doivent être observées et qui

fixent non seulement le contexte juridique ; les étapes à

franchir et le rôle des acteurs à chacune d'entre elle mais encore

les principes à respecter dans l'élaboration du document

budgétaire lui-même.

25 Diane MAJUNE, Gestion Budgétaire, Cours

inédit, ISC-Goma, 2019-2020, P. 35

16

À travers les siècles se sont en effet

imposées certaines règles de base qui guident la

préparation concrète du budget et on les retrouve au moins

particulièrement utilisées dans tous les pays.

On distingue les principes classiques d'application ancienne,

des principes nouveaux d'application récente.

I.4.1. Les Principes Classiques26

Les principes classiques ou d'application ancienne sont :

+ Principe d'annualité : signifie que le

budget de l'État doit être voté chaque année. Il

est

destiné à faciliter le contrôle de

l'exécutif par l'autorité budgétaire parlementaire.

+ Principe d'universalité : qui

signifie que l'ensemble des recettes du budget couvre l'ensemble des

dépenses. Il se compose en deux règles :

y' La non-compensation : ici chaque

recette et chaque dépense doivent être inscrites dans le budget et

soumises à l'approbation pour leur montant brut. Il n'est donc pas

possible de soustraire certaines recettes des dépenses pour ne

présenter que le solde net.

y' La non-affectation :

l'affectation d'une recette à une dépense spécifique est

interdite parce que toutes les recettes ont vocation à financer

indistinctement toutes les dépenses. Le principe d'universalité

cherche à pratiquer la solidarité nationale autant qu'à

faciliter la lisibilité du budget.

+ Principe de l'unité budgétaire :

suivant ce principe, toutes les dépenses et les recettes sont

rassemblées dans un document unique et soumises aux mêmes

règles. Il s'agit d'éviter le fractionnement des dépenses

et des recettes. Ce qui rendrait plus difficile le contrôle du parlement

et d'éviter la multiplication des budgets et des comptes particuliers.

Ce qui rendrait impossible d'avoir une vue d'ensemble sur les recettes et les

dépenses.

+ Principe de spécialité : En

vertu de ce principe, chaque crédit doit avoir une destination

déterminée et être affecté à un but

spécifique de sorte que l'autorisation de dépenses

délivrée chaque année n'est pas globale, elle est

spécialisée.

L'objectif poursuivi est d'assurer une information

précise supportant l'exercice d'un contrôle adéquat de

l'exécution du budget.

26 Raymond MUZELLEC, Finances Publiques de la

nouvelle Belgique, édition Dalloz, 2014, P.112

17

I.4.2. Les Principes Nouveaux

Au cours de trente ou quarante dernières années

se sont progressivement ajoutées aux principes classiques des

règles nouvelles qui viennent les compléter. Ce sont

particulièrement les :

? Principe d'équilibre : implique que

le budget comporte le même montant en recettes et en dépenses

? Principe d'imputabilité : vise la

réduction des comptes systématiques. L'exécutif est

imputable de l'exercice de ses responsabilités devant le

législatif et imputabilité des gestionnaires de haut niveau est

elle aussi clairement établie. Une entité de vérification

fait rapport annuellement aux parlementaires et exécute des mandants de

vérification à la demande de parlementaires, de

l'exécutif.

? Principe de transparence : est non

seulement rattachée la spécification du rôle de chaque

instance mais en outre l'obligation pour le gouvernement de fournir toute

l'information financière et non financière qui est requise pour

un contrôle parlementaire adéquat et pour la participation et la

compréhension du public.

? La stabilité ou la viabilité :

apparaît en outre au nombre des principes nouveaux par ce

principe, les objectifs budgétaires sont inscrits dans un cadre de moyen

terme mis à jour régulièrement27.

27

http://www.contrôle de

gestion et gestion budgétaire consulté le 17 avril 2020

à 13h00

18

Chapitre II. PRESENTATION DE L'OFFICE CONGOLAIS DE

CONTROLE

II.1. HISTORIQUE DE L'O.C.C

II.2 .1. Généralités

L'office Congolais de contrôle « OCC en sigle

» est un établissement public à caractère

scientifique et technique doté d'une personnalité juridique

créée par l'ordonnance-loi n°074/013 du 10 janvier 1974. Il

est placé sous la tutelle du Ministre de Communication extérieur

et du Ministre de portefeuille.

Son siège est installé à Kinshasa sur

avenue du port n°98 dans la commune de la Gombe ; il possède des

Directions, Agences ou détachement à travers la République

Démocratique du Congo, notre pays.

L'OCC est une entreprise d'évaluation de la

conformité. L'évaluation de la conformité implique un

processus qui sert à démontrer que votre produit, service, ou

système répond aux exigences d'une norme. L'évaluation de

la conformité apporte un certain nombre d'avantages :

· C'est pour les consommateurs et les autres parties

prenantes, une gagne de confiance supplémentaire ;

· C'est, pour l'entreprise, un atout concurrentiel ;

· C'est, pour les organismes de réglementation,

un moyen de s'assurer que les dispositions en matière de santé,

de sécurité et d'environnement sont respectées.

Les principales formes d'évaluation de la

conformité sont :

· Les essais,

· La certification et,

· L'inspection.

I.2.Historique

Le contrôle des produits divers dans notre pays

remontre en 1949, avec la création de la société

Congolaise de surveillance, SCS en sigle, en tant que filiale de la

société Générale de surveillance, SGS, ayant son

siège à Genève ou elle s'occupe des transactions

commerciales essentiellement des produits agricoles à l'exportation tels

que :

· Le coton ;

· L'huile de palme ;

· Le caoutchouc ;

· Le quinquina ;

19

? Le café, riz, la papaïne, cacao,

etc.28

28 Rapport annuel de

l'OCC/Goma 2019

En outre, il assure la prévention et les constats de

sinistres et / ou d'avaries, gère et exploite les solos, magasins

généraux et peut accomplir toutes opérations quelconques

se

20

Malheureusement le contrôle est de gré à

gré. Ainsi suite à l'exagération et abus de ce genre de

contrôle, et aussi à l'issue de la zaïrianisation du 30

novembre 1973, les autorités politiques de l'époque prirent la

décision de créer une société entièrement

zaïroise, Office Zaïrois de Contrôle, OZAC en sigle, qui reprit

les missions de la société congolaise de surveillance.

La création de cet Office est l'aboutissement de

plusieurs années d'expériences, dont le point de départ se

situe vers les années 1949. Le pays étant donc doté, pour

remplir cette mission et accompagner le développement des

échanges des biens et services avec les pays étrangers.

Dès sa création, l'Office Congolais de

contrôle a été considéré comme une

institution assumant certaines compétences officielles pour le bien

être des consommateurs congolais.

C'est à l'avènement de la troisième

République, depuis le 17 mai 1997, que l'Office Zaïrois de

Contrôle est devenu Office Congolais de contrôle, en sigle OCC.

II.2.3. Mission de l'OCC

La mission de l'OCC est reprise dans l'ordonnance-loi

n°074/013 du 10 janvier 1974 portant création d'une institution de

droit public dénommé l'Office Zaïrois de Contrôle

« OZAC en sigle » et complétée par le décret

n°09/42 du 03 décembre 2009 à son article 4 qui stipule que

l'Office Congolais de Contrôle a pour mission de :

· Evaluer la conformité des marchandises et

produits, en tant que tierce partie, notamment en effectuant les essais

(analyses), l'étalonnage des instruments de mesure, la certification,

l'inspection en se référant aux standards (normes) nationaux,

régionaux et internationaux ;

· Contrôler tous les produits fabriqués

localement (production industrielle ou semi-industrielle) ;

· Contrôler la qualité de toutes les

marchandises et produits, à l'importation et à l'exportation au

niveau du guichet unique.

· Effectuer des essais ou analyses des

échantillons des produits importés ou exportés.

· Contrôle technique de tous appareils et travaux

;

· Vérification et étalonnage des

instruments de mesure ;

· Certification de la qualité des produits autres

que les matières précieuses, du système et du personnel

;

· Contrôles technique.

21

rapportant directement ou indirectement à son objet social

sauf les opérations d'achat en vue de la revente.

II.2.4. Organisation de l'OCC

L'OCC a sa Direction Générale à Kinshasa

dans la commune de la Gombe. La Direction Générale et

départements centraux sont à Kinshasa : Les départements

de l'OCC sont :

1. Département de laboratoire ;

2. Département de contrôle des importations ;

3. Département de contrôle des exportations ;

4. Département certification et production locale ;

5. Département contrôle environnemental ;

6. Département des hydrocarbures ;

7. Département de métrologie ;

8. Département contrôle technique ;

9. Département financier ;

10. Département administratif ;

11. Département logistique ;

12. Département Marketing ;

13. Département Coordination ;

14. Département Normalisation.

Au niveau provincial, nous avons des Directions provinciales

(parmi lesquelles il ya des anciennes provinces avant découpage) qui

comprennent à leur tour des divisions et agences. Ci-dessous ces

directions :

· Direction Provinciale du Nord-Kivu (DIRNOK) ;

· Direction Provinciale du Katanga (DIRIKAT) ;

· Direction Provinciale de l'Est au Sud-Kivu (DIREST) ;

· Direction Provinciale Orientale dans l'ancienne province

orientale (DIOR) ;

· Direction Provinciale du Maniema, au Maniema (DIRMA) ;

· Direction Provinciale du Kasaï ;

· Direction Provinciale du Bas Congo ou kongo - central

(DIRBAC) ;

· Direction Provinciale de Kinshasa (DIRKIN).

La direction Provinciale du Nord-Kivu comprend cinq divisions et

deux agences :

· La Division Laboratoire (DILABO) ;

22

? La Division Métrologie et contrôle technique

(DMCT) ;

? La Division Exploitation (DEX) ;

? La Division Administrative et financière (DAF) ;

? La Division coordination des Agences (DICOODA) ;

Les agences sont : l'Agence de BENI et l'Agence de BUTEMBO.

II.2.5. SITUATION GEOGRAPHIQUE DU SIEGE DE LA DIRECTION

PROVINCIALE DU NORD-KIVU (DIRNOKI)

Le siège de la Direction Provinciale du Nord-Kivu

(DIRNOKI) est situé dans la ville de Goma, commune de Goma, Quartier les

Volcans, avenue du Gouverneur, Numéro 26. Son champ d'action

s'étend sur les Agences de BENI et BUTEMBO.

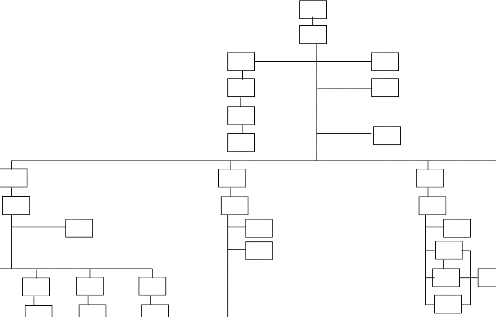

II.2.6. STRUCTURE ORGANISATIONNELLE DE LA DIRNOKI

La structure organisationnelle de la DIRNOKI est reprise dans

l'organigramme ci-dessous :

23

30

24

31

1

23

2

7

8

9

62

93

3

4

5

6

39

40

41

42

64

66

65

67

68

Organigramme

12

10

11

34

35

13

14

69

70

84

85

74

75

76

77

80

81

78

79

71

72

73

83

82

86

87

90

91

92

88

89

15

|

|

|

|

|

|

|

|

|

|

|

49

|

|

54

|

|

|

|

25

|

32

|

36

|

43

|

59

|

|

16

|

|

|

|

|

|

|

|

|

|

17

|

26

|

33

|

37

|

44

|

50

|

55

|

60

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18

|

27

|

|

|

|

|

|

|

38

|

|

45

|

|

51

|

|

56

|

61

|

|

19

|

|

|

|

|

28

|

46

|

48

|

52

|

67

|

|

|

|

20

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29

|

|

|

|

|

|

21

|

|

47

|

53

|

|

58

|

|

|

|

22

|

|

24

De Direction Provinciale

1. Chef de Division Provinciale Adjoint

2. Chef de service Informatique et

Télématique

3. Chef de service Informatique et Télématique

Adjoint

4. Chef de Bureau Informatique et

Télématique

5. Encodeur Informatique

6. Secrétaire de Direction

7. Huissier

8. Chef de Service Relation Publique

9. Chef de Division Administrative et Financière

10. Chef de Division Administrative et Financière

Adjoint

11. Secrétaire de Division Administrative et

Financière

12. Chef de service Administratif

13. Chef de service Administratif Adjoint

14. Chef de Bureau Logistique

15. Chef de Bureau Administratif

16. Chef de Bureau Administratif

17. Chauffeur

18. Portier

19. Sentinelle

20. Jardinier

21. Réception

22. Chef de Service Comptabilité

23. Chef de Service Comptabilité Adjoint

24. Chef de Bureau Fiscalité

25. Chef de Bureau Caisse et banque / Siège

26. Chef de Bureau Facturation

27. Chef de Bureau Immobilisation et Stock

28. Chef de Bureau Caisse et banque / Agence

29. Chef de Service Budget

30. Chef de Service Budget Adjoint

31. Chef de Bureau Budget d'investissement

32. Chef de Bureau Budget d'exploitation

33. Chef de Service Trésorerie

25

34. Chef de Service Trésorerie Adjoint

35. Chef de Bureau Recouvrement

36. Chef de Bureau Banques

37. Chef de Bureau Caisse

38. Chef de Division Exploitation

39. Chef de Division Exploitation Adjoint

40. Secrétaire de Division Exploitation

41. Huissier de Division Exploitation

42. Chef de Service Importation

43. Chef de Service Importation

44. Chef de Bureau Contrôle à l'arrivée

et Banque

45. Chef de Bureau Contrôle Avant Embarquement

46. Corps d'inspecteurs et pointeurs

47. Les postes

48. Chef de service Exportation

49. Chef de service Exportation Adjoint

50. Chef de Bureau Exportation

51. Chef de Bureau Production Locale et Certification des

Produits

52. Corps d'inspecteurs et pointeurs Export

53. Chef de service EMIDOCS et Statiques

54. Chef de service EMIDOCS et Statiques Adjoint

55. Chef de Bureau Pool Encodeurs

56. Chef de Bureau Statistiques

57. Chef de service Classement et Archives

58. Chef de service Commissariat d'Avaries

59. Chef de service Commissariat d'Avaries Adjoint

60. Chef de Bureau Commissariat d'Avaries

61. Chef de Division Métrologie et Contrôle

Technique

62. Chef de Division Métrologie et Contrôle

Technique Adjoint

63. Secrétaire de Division Métrologie et

Contrôle Technique

64. Chef de service Electricité

65. Chef de service Pression et Levage

66. Chef de service Métrologie

67. Corps d'Inspecteurs Techniques

26

68. Chef de Division Laboratoire

69. Chef de Division Laboratoire Adjoint

70. Secrétaire de Division Laboratoire

71. Chef de service Microbiologie

72. Huissier Laboratoire

73. Corps d'Analystes

74. Garçon de Laboratoire

75. Chef de service Produits Agricoles et Alimentaires

76. Chef de Bureau Produits Agricoles et Alimentaires

77. Chef de service Produits de Chimie de Génie

chimiques et Miniers

78. Chef de Bureau Produits de chimie, de Génie

chimiques et Miniers

79. Chef de service Produits Pharmaceutiques et

Cosmétiques

80. Chef de Bureau Produits Pharmaceutiques et

Cosmétiques

81. Chef de service de Gestion des dossiers et traitement des

échantillons

82. Chef de Bureau Gestions des dossiers

83. Chef de Division Coordinations des Agences

84. Chef de Division Coordinations des Agences Adjoint

85. Chef de service Suivi Exploitation

86. Chef de Bureau Suivi Exploitation

87. Chef de Service Hydrocarbure

88. Chef de Bureau hydrocarbure

89. Chef de Service Administratif et Financier

90. Chef de Bureau Suivi Administratif

91. Chef de Bureau Suivi Financier

27

CHAPITRE III. PRESENTATION, ANALYSE DES DONNEES ET

DISCUSSION DES RESULTATS

Après avoir passé en revue la littérature

concernant l'analyse budgétaire, il s'avère nécessaire de

faire une application dans une entité. Le cas est orienté, bien

entendu, vers une entité publique.

En effet, cette partie constitue la partie la plus importante

de ce travail en ce sens qu'elle traite des données empiriques

permettant d'appréhender l'efficacité de la politique

budgétaire au sein de l'OOC/ Goma. La recherche a été

essentiellement documentaire car elle relève de la logique comptable et

financière. Elle concerne le budget d'exploitation qui donne les

renseignements sur prévisions et les réalisations de produits et

de charges d'exploitation. Ces informations sont présentées dans

les tableaux ci-dessous.

28

III.1. PRESENTATION DES DONNEES

Dans cette section, nous présentons les données

relatives aux prévisions et aux réalisations de produits et de

charges d'exploitation de l'OCC-

Goma.

III.1.1. Présentation du Budget des produits

d'exploitation de l'OCC-Goma

Tableau n°1 : Prévisions et

réalisations des produits d'exploitation de 2015 à 2019 en

$US

|

Eléments générateurs

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Prévisions

|

Réalisatio ns

|

Prévisio ns

|

Réalisatio ns

|

Prévisio ns

|

Réalisatio ns

|

Prévisions

|

Réalisatio ns

|

Prévisions

|

Réalisation s

|

|

Importations

|

3420407,7

|

2605954,5

|

3386336

|

2042675,5

|

3705938

|

2115188,0

|

2076679

|

2186951,0

|

|

2222832,62

|

|

6

|

2

|

|

8

|

|

4

|

|

9

|

2891308,5

|

|

|

Exportations

|

201017,64

|

77402

|

94462

|

46668,76

|

69330

|

37286,78

|

35816

|

74594,30

|

52573

|

93248,06

|

|

Prestations locales

|

1249417,8

|

1130116,2

|

1350209

|

1306938

|

2107174

|

1273389

|

1407720

|

1927664,3

|

|

2254801,95

|

|

|

7

|

|

|

|

|

|

0

|

1757447

|

|

|

TOTAL

|

4870843,2

|

3813472,7

|

4831007

|

3396282,3

|

5882442

|

3425863,8

|

3520215

|

4189209,6

|

|

4570882,63

|

|

0

|

9

|

|

4

|

|

2

|

|

9

|

4701328,5

|

|

Source : Service de budget/OCC-Goma

Ce tableau reprend les prévisions et les

réalisées des produits enregistrés par l'OCC-Goma de 2015

à 2019. A sa lecture, nous constatons que les prévisions comme

les réalisations ont évolué en dents de scie et sont

passées de 4870843,20$ à 4701328,5$ de

2015 à 2019 pour les prévisions et de

43813472,79$ à 4570882,63$ de 2015 à

2019 pour les réalisations. Nous constatons, en outre, que les produits

d'exploitation de l'OCC-Goma sont constitués des importations, des

exportations et des prestations locales. Signalons que l'OCC-GOMA étant

l'une des

29

succursales d'une entité publique ayant comme siège

Kinshasa, ce dernier détermine son résultat au siège, ceci

explique le déséquilibre entre les produits et les charges

III.1.2. Présentation du Budget des charges

d'exploitation de l'OCC-Goma

Tableau n°2 : Prévisions et

réalisations des charges d'exploitation de 2015 à 2019 en

$US

|

Nature des charges d'exploitation

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Prévisio ns

|

Réalisation s

|

Prévisio ns

|

Réalisation s

|

Prévisio ns

|

Réalisation s

|

Prévisio ns

|

Réalisation s

|

Prévisio ns

|

Réalisatio ns

|

|

Achats et variations

des stocks

|

258885

|

837799,61

|

184716

|

98428

|

192328

|

95646,51

|

234046

|

189634,3

|

254905

|

236628,2

|

|

Transport

|

130268

|

106905,77

|

73688

|

85420,19

|

62703

|

79279,24

|

57788

|

65551,2

|

55330,5

|

58687,2

|

|

Services extérieurs A

|

275113

|

147282,57

|

172868

|

138188,66

|

151366

|

83761,80

|

162837

|

97984,9

|

168572,5

|

105096,4

|

|

Services extérieurs B

|

240456

|

198300,68

|

126389

|

172383,74

|

111098

|

112567,81

|

125604

|

143200,9

|

132857

|

158517,5

|

|

Impôts et taxes

|

7898

|

4722,21

|

7774

|

6733,13

|

10234

|

10085,28

|

8938

|

11384,1

|

8290

|

12033,5

|

|

Autres charges

|

90000

|

144810,04

|

25200

|

95107,08

|

50400

|

72901,30

|

80000

|

160339,7

|

94800

|

204058,9

|

|

Charges de personnel

|

3141731

|

2855999,58

|

3277105

|

3375969,96

|

3641343

|

1325207,59

|

2841493

|

2767364,9

|

2441568

|

2767020

|

|

Autres frais financiers

|

28500

|

41563,51

|

1250

|

415,68

|

500

|

2947,55

|

1000

|

2257,82

|

1250

|

2257,82

|

|

Charges HAO

|

113671

|

37237,63

|

23470

|

19367,74

|

25190

|

8873,59

|

241193

|

185569,04

|

349194,5

|

273916,76

5

|

|

TOTAL

|

4286522

|

4374621,60

|

3892460

|

3992014,18

|

4245162

|

1791270,67

|

3752899

|

3623286,85

|

3506767,

5

|

4539294,9

4

|

Source : Service de budget/OCC-Goma

30

Ce tableau contient les données relatives aux

prévisions et aux réalisations par nature des charges

d'exploitation enregistrées par l'OCC-Goma. Nous remarquons à

travers ce tableau que les prévisions sont passées de

4286522$ à 3506767,5$ de 2015 à 2019 et

les réalisations sont passées de

4374621,60$ 4539294,94$ de 2015 à 2019 et ont

évolué de manière alternée. La dotation aux

amortissement étant une charge non décaissable permettant de

constater la dépréciation d'une immobilisation à la fin de

chaque année lors de la détermination du résultat ; comme

cela se fait au niveau siège, c'est-à-dire à Kinshasa

raison pour lequel la dotation aux amortissement n'apparait pas dans le budget

de l'OCC-Goma

31

III. 2. ANALYSE DES DONNEES ET INTERPRETATION DES

RESULTATS

Cette analyse est consacrée essentiellement au

contrôle de budget d'exploitation par la détermination des

écarts par comparaison des prévisions aux réalisations de

produits et de charges d'exploitation et la tendance générale de

l'évolution des produits réalisés et des charges

engagées afin d'apprécier l'efficacité de la politique

budgétaire de l'OCC-Goma.

III.2.1. Analyse de l'efficacité budgétaire

de l'OCC-Goma

La finalité dans cette section est d'apprécier

le degré de réalisation de produits d'exploitation par rapport

aux objectifs prédéfinis autrement dit aux prévisions.

Pour cette catégorie d'indicateur, le taux minimum de

réalisation est, en principe, de 100% considéré comme

plancher (minimum à réaliser) avec possibilité d'aller

au-delà. Un taux de réalisation inférieur à 100%

prouve l'incapacité de l'organisation à atteindre ses

objectifs.

a) Contrôle de budget des produits de l'OCC-Goma de

2015 à 2019

Tableau n°4 : Taux d'écart et

d'exécution des produits d'exploitation en 2015

|

Eléments générateurs

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

d'exécution

|

Taux d'écart

|

|

Favo

|

Défavo

|

|

Favo

|

Défavo

|

|

Importations

|

3420407,76

|

2605954,52

|

-

|

814453,24

|

76,19

|

|

23,81

|

|

Exportations

|

201017,64

|

77402

|

-

|

123615,64

|

38,51

|

|

61,49

|

|

Prestations locales

|

1249417,8

|

1130116,27

|

-

|

119301,53

|

90,45

|

|

9,55

|

|

TOTAL

|

4870843,20

|

3813472,79

|

-

|

1057370,41

|

78,29

|

|

21,71

|

Source : Nous-même à partir des

données du tableau n°1

Il ressort de ce tableau que le taux de réalisation des

produits d'exploitation et le taux d'écart défavorable ont

été respectivement de 78,29% et 21,71%. En effet, sur une

prévision 4.870.843,20$ ; 3.813.472,79$ ont été

réalisés, il s'est ainsi dégagé un déficit

budgétaire mieux un manque à gagner de 1.057.370,41$.

32

Tableau n°5 : Taux d'écart et

d'exécution des produits d'exploitation en 2016

|

Eléments générateurs

|

Prévision s

|

Réalisations

|

Ecarts

|

Taux

d'exécution

|

Taux d'écart

|

|

Favo

|

Défavo

|

|

Favo

|

Défavo

|

|

Importations

|

3386336

|

2042675,58

|

|

1343660,42

|

60,32

|

|

39,68

|

|

Exportations

|

94462

|

46668,76

|

|

47793,24

|

49,40

|

|

50,60

|

|

Prestations locales

|

1350209

|

1306938

|

|

43271

|

96,80

|

|

3,20

|

|

TOTAL

|

4831007

|

3396282,34

|

|

1434724,66

|

70,30

|

|

29,70

|

Source : Nous-même à partir des

données du tableau n°1

La lecture de ce tableau montre que le budget d'exploitation

de 2016 s'est soldé par un déficit budgétaire de

1.434.724,66$. En effet, sur une prévision de 4.831.007$, l'OCC-Goma a

été en mesure de réaliser 3.396.282,34$ soit 70,30% de

taux d'exécution et 29,70% de taux d'écart défavorable.

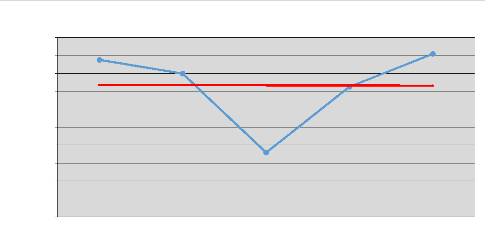

Tableau n°6 : Taux d'écart et

d'exécution des produits d'exploitation en 2017

|

Eléments générateurs

|

Prévision s

|

Réalisations

|

Ecar ts

|

|

Taux

d'exécution

|

Taux d'écart

|

|

Favo

|

Défavo

|

|

Favo

|

Défavo

|

|

Importations

|

3705938

|

2115188,04

|

|

1590749 ,96

|

57,08

|

|

42,92

|

|

Exportations

|

69330

|

37286,78

|

|

32043,22

|

53,78

|

|

46,22

|

|

Prestations locales

|

2107174

|

1273389

|

|

833785

|

60,43

|

|

39,57

|

|

TOTAL

|

5882442

|

3425863,82

|

|

2456578,18

|

58,24

|

|

41,76

|

Source : Nous-même à partir des

données du tableau n°1

De ce tableau, nous constatons que les produits d'exploitation

réalisés ont été de 3.425.863,82$ sur une

prévision de 5.882.442$ entraînant un écart

défavorable de 2.456.578,18$ soit 41,76% de taux d'écart

défavorable et 58,24% de taux d'exécution.

33

Tableau n°7 : Taux d'écart et

d'exécution des produits d'exploitation en 2018

|

Eléments générateurs

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

d'exécution

|

Taux d'écart

|

|

Favo

|

Défavo

|

Favo

|

Défavo

|

|

Importations

|

2076679

|

2186951,09

|

110272,09

|

|

105,31

|

5.31

|

|

|

Exportations

|

35816

|

74594,30

|

38778,3

|

|

208,27

|

108,27

|

|

|

Prestations locales

|

1407720

|

1927664,30

|

519944,3

|

|

136,94

|

36,94

|

|

|

TOTAL

|

3520215

|

4189209,69

|

668994,69

|

|

119

|

19

|

|

Source : Nous-même à partir des

données du tableau n°1

De la lecture de ce tableau, il se fait remarquer que les

prévisions et les réalisations des produits d'exploitation ont

été respectivement de 3.520.215$ et 4.189.209,69$

entraînant un excédent budgétaire mieux un écart

favorable de 668.994,69$ correspondant à 19% de taux d'écart

favorable et 119% de taux de réalisation. Due à une

sous-estimation des prévisions

Tableau N° 8 : Taux d'écart et

d'exécution des produits d'exploitation en 2019

|

Eléments générateurs

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

d'exécution

|

Taux d'écart

|

|

Favo

|

Défavo

|

Favo

|

Défavo

|

|

Importations

|

2891308,5

|

2222832,6

|

|

668475,9

|

76,9

|

|

23,1

|

|

Exportations

|

52573

|

93248,06

|

40675,06

|

|

177,4

|

77,4

|

|

|

Prestations locales

|

1757447

|

2254802

|

497354,95

|

|

128,3

|

28,3

|

|

|

Total

|

4701328,5

|

4570882,6

|

|

130445,87

|

97,2

|

|

2,8

|

Source : Nous-même à partir des

données du tableau n°1

Au vu de ce tableau, nous remarquons que l'année 2019 a

fait le record des réalisations des produits de façon

générale estimées à environs près de

4570882,6 dollars américains ; soit 97,2% par

rapport aux prévision estimées à 4701328,5 dollars

américains. Après nos calculs nous

34

constatons que pour l'année 2019 le budget des produits

d'exploitation de l'OCC-Goma a dégagé un écart

défavorable de 130445,87, soit 2,8%.

Tableau n°9 : Taux d'écart et

d'exécution global de 2015 à 2019

|

Années

|

Prévisions

|

Réalisations

|

Ecarts

|

|

Taux

d'exécution

|

Taux d'écart

|

OBS

|

|

Favo

|

Défavo

|

|

Favo

|

Défavo

|

|

2015

|

4870843,2

|

3813472,79

|

|

1057370,41

|

78,29

|

|

21,71

|

EC. Defavo sign

|

|

2016

|

4831007

|

3396282,34

|

|

1434724,66

|

70,3

|

|

29,7

|

|

|

2017

|

5882442

|

3425863,82

|

|

2456578,18

|

58,24

|

|

41,76

|

|

|

2018

|

3520215

|

4189209,69

|

668994,69

|

|

119

|

19

|

|

EC. Favo Sign

|

|

2019

|

4701328,5

|

4570882,6

|

|

130445,87

|

97,2

|

|

2,8

|

|

|

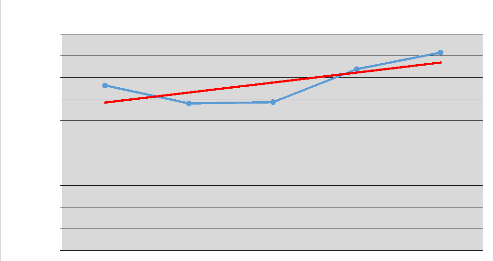

TOTAL

|

23805835,7

|

19395711,24

|

|

4410124,46

|

81,5

|

|