|

UNIVERSITE DE GOMA

UNIGOM

B.P.204 GOMA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

GESTION DU RISQUE DE LIQUIDITE DE LA BOA RDC

Matricule : 19488.116C

251658240

Par : BALIBANGA SOKANE Jérémie

Mémoire présenté et

défendu pour l'obtention du diplôme de licence en Sciences de

Gestion.

Option : gestion financière

251659264

Directeur : Professeur ordinaire DEOGRATIAS BUGANDWA

Encadreur : Chef des travaux ADRIEN

BAKUNZI

251660288

Novembre 2021

251661312

GESTION DU RISQUE DE LIQUIDITE DE LA BOA RDC

DECLARATION

Ce travail est le fruit personnel et constitue un document

original. Je sais que prétendre être l'auteur d'un travail

écrit par une autre personne est une pratique insensée.

.

Goma, le 25 / 11 /2021

Jérémie BALIBANGA SOKANE

EPIGRAPHE

`'Apprendre c'est déposer de l'or dans la banque de son

esprit `'

SHAD HELMSTETTER

DEDICACE

A mes chers parents SOKANE Jean-Pierre et KAVIRA ODETTE, qui

m'ont soutenu pendant toute la durée de mes études

JEREMIE BALIBANGA SOKANE

REMERCIEMENT

Je remercie en premier Jéhovah Dieu de m'avoir

donné la force et le courage de réaliser ce travail.

J'ai le plaisir de présenter ma profonde gratitude et

mes sincères remerciements à mon directeur le Professeur

Ordinaire DEOGRATIAS BUGANDWA et co-directeur le chef de travaux ADRIEN BAKUNZI

pour leurs aides, conseils et orientations ainsi que pour le temps qu'ils m'ont

accordés durant la réalisation de ce travail.

A l'ensemble de l'équipe administrative, scientifique

et académique de l'Université de Goma, en particulier celle de la

faculté des sciences économiques et de gestion, qui ont toujours

été présentes à mes côtés pour

m'accompagner tout au long de mon cursus.

A ma famille qui m'a soutenu quotidiennement pour ce

mémoire et camarades de la promotion 2020-2021 avec qui j'ai

partagé des moments inoubliables.

A mes amis qui m'ont soutenu matériellement et

financièrement, je dis merci.

Jérémie BALIBANGA SOKANE

SIGLE ET ABREVIATIONS

BOA: BANK OF AFRICA

BIO: Société belge d'investissement pour les pays

en développement

PROPARCO : Promotion et participation pour la

coopération économique

CDF : Frans congolais

OHADA : Organisation pour harmonisation en Afrique des

droits des affaires

LRP :Liquidity risk proxy

LCR: Liquidity Coverage ratio

NSFR: funding ratio

ROA: Return on assets

ROE: Return on Equity

COMESA: Common market for Eastern and southern Africa

CEDEAO: communauté économique des pays d'Afrique de

l'ouest

INTRODUCTION

1 ETAT DE LA QUESTION

Avant de développer notre hypothèse de

recherche, il nous faut faire l'état de la question qui consiste

à présenter les travaux qui ont été

effectués ou publiés en relation avec notre sujet de recherche et

en quoi notre travail va s'en démarquer.

En effet plusieurs chercheurs ont déjà

abordé l'étude portant sur la gestion du risque de

liquidité.

Pour notre part, nous avons mis une attention

particulière sur les travaux de recherche ci-après :

WamDA Albert a fait une étude sur le

« risques, comportements bancaires et déterminants de la

surliquidité ». Son étude portait sur 10 banques

camerounaises. Il a démontré que les facteurs de la

liquidité reconnus par la littérature, sont le risque de

crédit lié à l'illisibilité de l'emprunteur,

l'excès de tarification compensatoire du risque additionnel ou

lié à la recherche des fonds propres plus sécurisants,

l'inefficience judiciaire marquée par des durées longues de

décisions, la bonne gouvernance relative à la structure de

propriété. Ses résultats montrent que la

surliquidité des banques au Cameroun n'est pas un indice de

compétitivité mais le reflet d'un contexte risqué

où l'asymétrie de l'information obscurcit la relation banque-

emprunteur de nature à limiter au mieux les crédits des banques

aux ressources à vue et bénéficiant des vertus de la

restructuration de la décennie 1990.1(*)

Drehmann et Nikolaou(2009) définissent

la liquidité de financement chez les banques comme une situation de

trésorerie où elles sont capables de faire face à leurs

obligations à temps. Par conséquent, une banque est illiquide si

elle est victime d'une insuffisance de trésorerie, c'est-à-dire

si elle n'est plus en mesure d'honorer ses engagements immédiats

(décaissements) grâce à ses encaissements. En interne, la

banque possède donc des réserves de liquidité que sont les

encaissements liés à son activité qui peuvent

correspondre, par exemple, à une augmentation de la collecte de

dépôts. La liquidité de financement s'apparente donc

à une demande nette de liquidité qui peut d'ailleurs

correspondre,danscertainscas,àuneoffrenettedeliquiditélorsquela

trésorerie nette de la banque est positive (la banque prêtera

alors sur le marchémonétaireinterbancaire).2(*)

Cesauteursconsidèrentdoncque«le risque de

liquidité de financement correspond à la possibilité que

sur un horizon donné, la banque puisse devenir incapable de

régler ses obligations d'une manière immédiate ». Ce

risque présente deux composantes mesurant respectivement un effet «

quantité » et un effet « prix » : lemontant

aléatoire des flux sortants de monnaie ou de

trésorerie(décaissements)etlecoûtaléatoire

d'obtentiondelaliquidité de financement de différentes sources

(liquidité de marché, liquidité banque centrale,

dépôts à vue). Le risque de liquidité dépend

ainsi de la distribution de probabilités des deux composantes

aléatoires citées ci-dessus.

Brunnermeier et Pedersen (2009)

évoquent deux équilibres. Le premier se produit quand les

marchés sont liquides

avecdesconditionsdemargefavorablesetunaccèsfacileaufinancement pour les

spéculateurs qui aident à leur tour à améliorer

cette liquidité à travers leurs activités. Le second se

produit lorsque les marchés sont

illiquides,avecdesexigencesdemargeplusélevées,cequilimitel'accès

au financement des spéculateurs qui, à leur tour, fournissent

moins de

liquiditédemarché.Cerenforcementmutueldel'illiquiditédefinancementetdel'illiquiditédemarchésetraduitpardesspiralesdeliquidité

quipeuventêtredesspiralesdemargeoudeperte.Unespiraledemarge

arrivequandunediminutiondanslefinancementcontraintuntrader à fournir

moins de liquidité de marché. Si les marges augmentent avec

l'illiquiditédemarché,labaisseinitialedanslefinancementaccentuela

contraintedefinancementdesopérateursdemarché,cequilesconduit

àdiminuerleurtrading,etainsidesuite.Quant à la spirale de perte,

elle arrive quand un trader détenant un titre fait face à un

problème de financement et essaie de vendre le titre, même

à « prix cassés ». Il réduit alors la

liquidité de marché et encourt des pertes, ce qui renforce le

problème initial, et ainsi de suite.3(*)

2. Problématique

La liquidité s'entend par la capacité d'une

institution financière de s'acquitter de ses besoins de liquidité

actuels et anticipés à leur échéance sans perturber

les opérations courantes et sans enregistrer de pertes

considérables.

La liquidité est un facteur essentiel à la

viabilité de toutes institutions financière. Une mauvaise

gestion du risque de liquidité pourrait se traduire par des coûts

excessifs de financement et une difficulté à liquider les actifs

à leur juste valeur. Ce risque peut être accentué si la

réputation de l'institution est atteinte. Une institution

financière illiquide pourrait, par exemple, entraîner un mouvement

de retraits massifs des dépôts, ce qui menacerait également

sa solvabilité. 4(*)

Les banques par leur métier socialement utile, qui

consiste à Transformer des ressources à court terme en

crédits à moyen et long terme et donc à transformer des

échéances, sont exposées au risque d'illiquidité.

La crise bancaire profonde, qui a débuté à

l'été 2007 l'a rappelé et a remis en cause la gestion des

risques bancaires en général et le risque de liquidité en

particulier, jusqu'ici négligé au profit d'autres risques comme

le risque de crédit ou le risque de marché. Il est marquant

d'observer que l'harmonisation internationale de la réglementation

bancaire, au travers des accords de Bâle I (1988) ou de Bâle II

(2004), a exclu de son champ d'application un tel risque de

liquidité.5(*)

Durant la « phase de liquidité » de la crise

financière qui s'est déclarée en 2007, de nombreuses

banques - quoique dotées d'un niveau de fonds propres adéquat -

se sont heurtées à des difficultés parce qu'elles n'ont

pas géré leur liquidité de façon prudente. La crise

a fait apparaître l'importance de la liquidité pour le bon

fonctionnement des marchés financiers et du secteur bancaire. Avant la

crise, les marchés d'actifs étaient orientés à la

hausse, et les financements, facilement disponibles à faible coût.

Le retournement brutal de la situation a montré que l'assèchement

de la liquidité pouvait être rapide et durable. Le système

bancaire s'est trouvé soumis à de vives tensions, qui ont

amené les banques centrales à intervenir pour assurer le bon

fonctionnement des marchés monétaires et, parfois, soutenir

certains établissements.6(*)

Pour rendre compte de l'évolution des marchés

financiers et des enseignements tirés des turbulences, le Comité

de Bâle en 2008 (juste après la crise) a procédé

à une révision en profondeur de sa publication. Il a basé

ses recommandations sur un certain nombre de points essentiels, notamment :

Ø l'importance de fixer un niveau de tolérance

au risque de liquidité,

Ø le maintien d'un niveau adéquat de

liquidité, grâce notamment à un volant d'actifs liquides,

Ø la nécessité d'affecter, pour toutes

les lignes de métier importantes, des coûts, avantages et risques

liés à la liquidité,

Ø le recensement et la mesure de toute la gamme de

risques de liquidité, dont les risques de liquidité

résultant des engagements potentiels,

Ø la conception et l'utilisation de scénarios de

crises graves dans les simulations,

Ø le besoin d'un plan de financement d'urgence solide

et opérationnel,

Ø la gestion du risque de liquidité

intra-journalier et des sûretés,

Ø la communication relative au risque de

liquidité pour favoriser la discipline de marché.7(*)

Le risque de liquidité peut prendre deux formes :

le risque de liquidité de financement et le risque de liquidité

du marché. Alors que le premier renvoie à l'incapacité de

l'institution financière de s'acquitter de ses engagements

présents et futurs, prévus et imprévus, sans nuire

à ses opérations journalières ou à sa situation

financière, le second fait référence au risque qu'une

institution financière ne puisse pas revendre des actifs

négociables au prix du marché courant en raison des perturbations

sur le marché de liquidité.

Dans un environnement de marchés incomplets et

d'asymétrie d'information, deux types de chocs de liquidité

menacent les banques : un choc idiosyncratique, qui touche individuellement une

banque via des ruées bancaires auto réalisatrices

(Diamond et Dybvig, 1983) ou fondées sur des informations sur

l'état de santé de la banque, et un choc systémique plus

dangereux, qui paralyse l'ensemble du système bancaire. Ces deux types

de chocs ne sont pas indépendants et le premier peut notamment par

contagion d'une banque à l'autre provoquer le second. En outre,

l'accumulation de liquidité chez certaines banques (liquidity

hoarding) peut catalyser la crise systémique en bloquant le

fonctionnement du marché monétaire interbancaire, comme la crise

bancaire récente a pu le démontrer. Cette accumulation de

liquidité s'explique par un manque de confiance dans les autres banques

ou la peur de ne pas être en mesure de faire face à ses propres

besoins de liquidité dans le futur (Heider, Hoerova et Holthausen,

2009). Ce comportement mène naturellement à un gel des

prêts entre banques sur le marché interbancaire, les privant par

conséquent d'une source de liquidité importante. 8(*)

Le risque de liquidité est l'un des risques principaux

auxquels est confronté le système bancaire en RDC. Le cadre

réglementaire établi a l'air suffisant mais la banque centrale

n'a pas établi de mécanisme spécifique ou de

système déclaratif lui permettant d'assurer

l'établissement d'un système adéquat de gestion du risque

de liquidité dans chaque établissement de crédit,

d'après son profil de risque. En outre, la banque centrale doit

s'assurer de comprendre les risques de liquidité des banques sur une

base prospective.9(*)

Depuis la crise financière, le risque de

liquidité a reçu une grande attention et constitue la principale

source de fragilité du système bancaire mondial. Par la suite, ce

risque a conduit à la contagion systémique et

l'instabilité financière. Tout comme les autres banques, la BOA

n'est pas épargnée de ce risque. Les Accords de Bâle 3 ont

déjà permis de renforcer la solidité des banques en

suggérant une augmentation des réserves de liquidité et

une diminution des financements de marché à court terme. Le

problème qui se pose donc est que :

Ø Il y a risque de retrait massif de liquidité

qui résulte de l'incapacité des banques à gérer la

liquidité ;

Ø risque de crédit, qui résulte de

problème des banques dans la gestion du financement ;

Ø le marché de la BOA RDC est plus

financé à court terme.

Ø Avec un climat d'affaire de notre pays et le

système politique la confiance bancaire est à la baisse.

Ø Le retrait des fonds par les actionnaires n'est pas

inévitable

Ø Le délai de retrait étant inferieur que

le délai de remboursement des fonds par les créanciers de la

banque.

Ø Son processus de gestion de risque étant long,

vu que tous les risques sont gérés au niveau du siège

national, exposerait la banque à une panique bancaire de quelques

agences, panique qui risquerait de faire courir la banque à

l'illiquidité.

Eu égard à ce qui précède, notre

travail tentera de répondre aux questions suivantes :

Ø Quel est le niveau du risque de liquidité de

la BOA ?

Ø Quels sont les facteurs à la base du risque de

liquidité à la BOA ?

Ø Quel est la politique de la BOA pour faire face

à ce risque ?

3. HYPOTHESES

En tenant compte des problèmes qui

précèdent nos hypothèses se formulent comme suit :

Ø Le niveau de liquidité de la BOA est en

moyenne supérieur ou égale à 1 et inférieur

à 2. Ce qui montre que la banque est liquide.

Ø Les principes de saine gestion de liquidité ne

seraient pas bien appliqués par la BOA

Ø Les sources de financement de la BOA seraient

diversifiées, ce qui l'exposerait à moins des risques.

Ø La taille de la banque, sa capitalisation et la

gestion des crédits exerceraient une grande influence sur le risque de

liquidité. Le risque opérationnel occasionné par des

évènements extérieur est un grand déterminant du

risque de liquidité de la BOA.

4. OBJECTIFS DE RECHERCHE

L'objectif général assigné à cette

étude est d'analyser la gestion du risque de liquidité de la BOA

pour proposer des solutions d'amélioration. Pour cela, il faudra

définir les objectifs spécifiques qui concourent à

atteindre l'objectif général. Les objectifs spécifiques

rattachés à cette étude sont les suivants :

Ø expliquer au plan théorique la gestion du

risque de liquidité ;

Ø examiner l'impact des autres risques sur le risque de

liquidité.

Ø Examiner les principes de saines surveillance de

liquidité et son application au sein de la BOA

Ø En partant du Bâle 3, parler de son impact sur

le risque de liquidité de la BOA

Ø A partir des rapports financiers faire ressortir le

ratio de liquidité et les autres ratios qui influent sur la

liquidité d'une banque.

Les réponses à ces différentes

préoccupations feront l'essentiel de ce mémoire et justifie notre

intérêt pour le thème intitulé : «

gestion du risque de liquidité bancaire : cas de la BOA RDC

».

5. METHODOLOGIE DE RECHERCHE

Pour réaliser ce travail nous nous sommes basés

tout d'abord sur une recherche bibliographique qui nous a permis de rassembler

un certain nombre de références relatives à notre

thème.

Ensuite nous avons recueilli des informations sur le site de

la BOA relatives à la liquidité bancaire et les instruments mis

en place pour la réguler.

Pourrécolter les données nous partons de la

méthode d'interviews et nos données seront les rapports

financiers de la BOA RDC pour une période de Plus de 10 ans pour bien

évaluer l'évolution du risque de liquidité.

Dans un premier temps les interviews nous permettront

d'évaluer si les principes des saines gestions sont respectés.

Sur le plan empirique, il y a une augmentation des travaux

focalisés sur les banques. Notre objectif est d'analyser les facteurs

qui pourraient expliquer le risque de liquidité des banques, notamment

la BOA RDC durant la période de 2009 à 2020. Nous utilisons les

états financiers de la BOA RDC pour déterminer le niveau du

risque de liquidité, vérifier les facteurs déterminant de

ce risque afin de proposer une bonne gestion de ce risque.

Enfin, nous utilisons des variables spécifiques

à la banque et des variables macroéconomiques pour expliquer le

risque de liquidité et qui ont présenté comme suit.

4.1 Variable à expliquer

: risque de liquidité

Le risque de liquidité constitue la variable

dépendante qui est mesurée par le ratio suivant : la

liquidité bancaire. Nous utiliserons le Ratio de liquidité

à long terme étant donné que nos données

recueillies sont annuelles.

4.2 Variables explicatives

En Bale 3 on stipule que toute banque devrait disposer d'un

processus rigoureux pour identifier, mesurer, surveiller et contrôler le

risque de liquidité.10(*) Ainsi Dans cette recherche, nous nous concentrons sur

les déterminants du risque de liquidité en utilisant un ensemble

de facteurs spécifiques à la banque. Les variables qui expliquent

le risque de liquidité sont nombreux, nous pouvons tout de même

tenir compte des créances clients douteux, du taux

d'intérêt, du risque opérationnel, du risque du

marché, des dettes à court termes, la rentabilité de la

banque, le taux d'endettement le ratio d'autonomie financière. La

capitalisation bancaire, la qualité des actifs, la rentabilité,

et la taille de la banque. Et d'autres facteurs macroéconomiques comme

la croissance (mesurée par le PIB) et l'inflation. Le choix de ces

variables, à part le taux d'inflation et la croissance du PIB, est

motivé par le fait qu'elles sont sous le contrôle de la direction

de la banque, donc on pourrait analyser comment ces facteurs internes

influencent la liquidité bancaire. Nous utilisons comme indicateur du

risque de crédit (la qualité des actifs), le ratio de prêts

non performants (NPL).

6. CHOIX ET INTERET DU SUJET

Le choix de notre sujet est justifié par la situation

économique de notre pays et la faillite des plusieurs banques

causée par une mauvaise politique de gestion de liquidité,

résultat d'une mauvaise politique de crédit et maque d'un

système d'information efficace.

Ce travail a un triple intérêt :

· Sur le plan personnel, il nous permettra d'avoir un

aperçu scientifique sur la gestion du risque de

liquidité ;

· Sur le plan pratique, cette étude peut servir de

base aux banques et institutions financières dans la gestion du risque

qu'ils peuvent rencontrer;

· Sur le plan scientifique, ce travail est une

contribution à la compréhension de la liquidité bancaire.

Ainsi, il constitue un cadre de référence pour les futurs

chercheurs intéressés par cette thématique.

7. DELIMITATION DU SUJET

La délimitation spatio-temporelle dans une recherche

scientifique reste un indicateur important pour la localisation et la

compréhension des faits étudiés.

Cette étude concerne la période allant de 2010

et 2020 qui ont été menée à la BOA RDC.

8. SUBDIVISION DU TRAVAIL

A part l'introduction et la conclusion, notre travail est

subdivisé en quatre chapitres :

Le premier chapitre porte sur la revue de la

littérature théorique et empirique sur la gestion du risque de

liquidité.

Le deuxième chapitre porte sur la présentation

de la BOA RDC et le cadre méthodologique de l'étude. Dans ce

cadre nous allons spécifier notre modèle tout en explicitant nos

variables endogènes et exogènes et donner les méthodes et

techniques utilisées pour l'atteinte de nos objectifs.

Le troisième chapitre est consacré à la

présentation des données et discussion des résultats.

CHAPITRE PREMIER :

REVUE DE LA LITTERATURE

Dans cette partie, il s'agit de donner le contenu essentiel de

la revue de littérature sur la gestion du risque de liquidité et

quelques travaux empiriques relatifs à notre surjet de recherche.

I.1. LITTERATURE THEORIQUE

SUR LA GESTION DU RISQUE DE LIQUIDITE

Dans cette partie il sera question de la liquidité, le

risque de liquidité et la gestion du risque de liquidité.

I.1.1 LA LIQUIDITE

La détention de l'argent liquide s'avère

importante pour faire face à des exigences immédiates,

plutôt que d'avoir des placements nécessitant une mobilisation ou

transformation en argent liquide (cession de titres).

La banque comme les différents opérateurs

économiques est confrontée quotidiennement à des

opérations exigeant de la monnaie liquide qu'elle utilise sous

différentes formes au règlement de ses transactions. Elle

collecte des ressources, elle octroie des crédits et assure des

opérations de change. Elle doit gérer de manière

rationnelle ses avoirs pour éviter les situations d'incapacité de

régler ses transactions dans l'immédiat. Mais qu'est-ce que la

liquidité bancaire et d'où provient-elle ?

Nous essayerons dans ce premier chapitre d'expliquer le

concept de la liquidité.

I. DEFINITION :

La liquidité a plusieurs acceptations selon qu'elle

serait relative à un actif, une banque ou un système bancaire. On

considère en général qu'un actif est liquide, s'il peut

être rapidementtransformé en monnaie, sans perte de valeur et a un

coût de transaction relativement faible.

Pour une banque, la liquidité signifie son aptitude

à trouver les fonds nécessaires au financement de ses

engagements, a un prix raisonnable et à tout moment.

Pour le système bancaire, la liquidité est

l'aptitude des banques à disposer deMonnaie centrale, lorsque le jeu de

leurs différentes opérations les conduit à devoir

céder de la monnaie centrale à des institutions

financières non bancaires ou à des agents non financiers.

11(*)

Le comité de Bale, donne la définition suivante

de laliquidite : «Liquidity [is] the ability to fund increases in

assets and meet obligations as they came due». Donc, c'est la

capacité de la banque à financer ses actifs et à

rembourser sesengagements au moment où ces financements ou

remboursements apparaissent.12(*)

II. FONCTIONS DE LA LIQUIDITE :

1. Rassurer les créanciers :

La première fonction de la monnaie est de rassurer les

préteurs de fonds. Ceux-cine sont pas tant intéresses par le

rendement que par la certitude d'être rembourses. Tant qu'une banque est

perçue comme ayant des liquidités suffisantes, ces

préteurs n'auront aucune crainte à prêter ou à

placer leurs fonds auprès de cette banque.

2. Rembourser les emprunts :

La seconde fonction de la liquidité est de rassurer la

banque elle-même sur son aptitude à rembourser ses dettes,

à mesure qu'elles deviennent exigibles et cela sans êtredans la

nécessite absolue de les renouveler.

3. Garantir l'aptitude de prêter :

Le banquier doit entretenir une certaine liquidité,

afin de faire face aux retraits de fonds et aux demandes de prêts

inattendus notamment dans le cadre de lignes de crédit ferme3 qu'il

accorde à ses clients.

Pour ce faire, la banque doit faire en sorte que ses emprunts

actuels sur les marchés et sa bonne réputation soient tels

qu'elle puisse se présenter à nouveau sur ces marchés et

acquérir des fonds sans difficultés selon ses besoins.13(*)

4. Eviter la vente forcée d'actifs

:

Si une banque, pour un motif quelconque, devient

sérieusement illiquide avec l'incapacité de renouveler ses

emprunts à mesure qu'ils arrivent à échéance, elle

n'a plus d'autres solutions que la vente de ces actifs (titres ou prêts)

a des prix de marché très en dessous de leur valeur nominale, ce

qui va lui engendrer des pertes considérables.

5. Prévenir le paiement d'un intérêt

élevé :

En cas de problèmes de liquidité, la banque est

obligée de se présenter sur le marché en position

emprunteuse, même si les taux ne sont pas avantageux. Elle sera donc

perçue comme illiquide, et le marché lui imposera des taux plus

élevés étant donné que le risque sur cette banque

est plus important. Avoir des liquidités suffisantes permet donc

à une banque d'éviter le paiementde taux

d'intérêt élevés.

6. Eviter le recours à la Banque Centrale

:

Une banque qui souffre toujours d'un déficit de

liquidité même après avoir épuisé tous les

moyens de financement qui sont à sa disposition, peut encore s'adresser

à la Banque Centrale pour obtenir une avance en compte courant,

étant donné que celle-ci joue le rôle du préteur en

dernier ressort dans un système bancaire. Toutefois, ce recours

présente de nombreux inconvénients, d'abord en raison de son cout

élevé, mais aussi de l'intervention de la Banque Centrale dans la

gestion de l'établissement considéré comme illiquide.

III. SOURCES DE LA LIQUIDITE BANCAIRE :

1. Les actifs quasi échus :

Ce sont des actifs sur le point d'arriver à

échéance. Comprennent plusieurséléments :

· Le portefeuille de prêts qui procure à la

banque des liquidités au fur et à mesureque les

échéances tombent ;

· Les titres et les instruments de marche

monétaire émis par d'autresétablissements, tels que les

Bons du Trésor et les Certificats de Dépôt

devantbientôt échoir, et qui peuvent être par

conséquent considérés comme une sourceimmédiate de

liquidité.

2. Les actifs à court terme facilement

liquidables :

Les actifs à court terme constituent une seconde source

de liquidité. Parmi ces actifs, on peut retrouver des titres à

long terme arrivant à échéance, mais la majeure partie est

constituée des instruments monétaires (court terme).

3. L'aptitude à emprunter :

La troisième source de liquidité est l'aptitude de

la banque à lever des fonds, notamment sa capacité à

accéder aux marches de capitaux. Cette aptitude dépend de taille

de la banque et de la perception du marché de la qualité de sa

signature. Ainsi, une banque jouissant d'une bonne réputation de

solvabilité a un accèsillimité au marché

monétaire. La seule limite à ses emprunts est son capital

(règlementation prudentielle).

4. Les lignes de crédit interbancaires et

auprès de la Banque Centrale

Afin d'assurer la liquidité nécessaire en temps

voulu, chaque banque doit avoirdes lignes de crédit, auprès de la

banque centrale et auprès d'autres banques ditescorrespondants.

Ces lignes de crédit sont souvent sollicitées et

accordées par des banques étrangères les unes aux autres.

En effet, une banque qui opère dans une devise étrangère

peut, à juste titre, craindre d'avoir des problèmes de

liquidité dans cette devise, n'ayant pas comme une banque nationale un

accès direct à la devise nationale.

IV. BESOIN DE LIQUIDITE

Le besoin de liquidité est le manque à constater

ou à prévoir en terme de fonds nécessaires au financement

de l'activité bancaire, son évolution et son financement se font

par le service de la trésorerie qui doit fournir au département

de crédit (charge de l'étude du dossier de crédit)

l'estimation du besoin de liquidité pour financer des opérations

de prêts en déterminant leur degré de risque et de

rentabilité. L'offre de crédit est déterminée par

le besoin de liquidité qu'elle engendra, en d'autre terme : la banque

prévoit le besoin de liquidité qui résulterait d'un

crédit éventuellement octroyé.

I.1.2 LE RISQUE DE LIQUIDITE

I. DEFINITION :

On l'aborde, en général, sous trois angles:

Ø Très souvent, le risque de liquidité

intervient quand la banque ne disposepas de liquidités suffisantes pour

couvrir les besoins inattendus comme par exempleles retraits massifs des

dépôts ou de l'épargne des clients. C'est donc l'absence

d'unmatelas de sécurité qui fait courir à la banque ce

risque.

Ø On peut définir encore le risque de

liquidité sous la forme d'un étatd'illiquidite extrême

pouvant conduire à la faillite d'un établissement bancaire.

Despertes importantes pouvant être à l'origine de cette

situation, il peut s'en suivre desretraits massifs de fonds ou la fermeture de

lignes de crédits d'autres banques ce quipeut provoquer la crise de

liquidité. Il y a dans ce cas une crise de confiance du marché

à l'égard de l'établissement concerne.

Ø La troisième acception du risque de

liquidité pour une banque est relativeà sa capacité de

lever des ressources sur le marché à un cout normal pour couvrir

sesbesoins. Cette capacité dépend essentiellement de la situation

de liquidité du marché de celle de l'établissement de

crédit lui-même. Il y a ici crise de confiance des

prêteursà l'égard de l'établissement

considéré.

II. LES FACTEURS DU RISQUE DE LIQUIDITE :14(*)

1. La transformation des échéances

:

Le risque de liquidité résulte de la

transformation des échéances opérée par la banque.

Or, l'activité de transformation a deux origines :

· Les préférences des

contreparties : les intérêts des prêteurs et des

emprunteurs sont contradictoires. Les premiers veulent prêter court et

pouvoir garder une certaine disponibilité de leur épargne, tandis

que les seconds veulent emprunter long et consolider leurs financements.

L'ajustement des actifs et passifs est donc impossible.

· La recherche d'une marge

d'intérêt : lorsque la courbe des taux a une forme

ascendante dite «normale » (les taux à long terme sont plus

élevés que les taux à court terme), la transformation

génère une marge positive. La stratégie d'un

établissement peut alors consister à privilégier des

emprunts à court terme pour financer des actifs plus longs.

2. L'attitude des agents économiques :

La confiance qu'inspire l'établissement lui permet de

réaliser ses opérations, de se refinancer dans les meilleures

conditions et donc de dégager une rentabilité qui améliore

encore son image sur le marché.

A l'inverse, dès que la confiance est un peu

entamée, le coût des ressources s'en trouve automatiquement

renchéri, l'accès à des nouveaux marchés est

limité et la dégradation des résultats qui en

résulte ou qui est simplement anticipée ne peut que concourir

à une nouvelle atteinte de la confiance.

3. Les aspects liés aux devises

étrangères :

L'existence de devises multiples vient aussi augmenter la

complexité de la gestion de la liquidité, surtout lorsque la

devise nationale n'est pas librement convertible. Une banque peut avoir des

difficultés à lever des fonds ou à vendre des avoirs en

devises étrangères en cas de perturbation des marchés ou

en cas d'évolution de la politiquemonétaire nationale ou des

changes. En principe, une banque doit disposer d'un système de gestion

de ses positions de liquidités dans toutes les principales devises

qu'elle utilise.

4. La structure du financement :

La structure de financement est un aspect essentiel de la

gestion de la liquidité. Une banque dont la base de dépôts

est stable, vaste et variée connaîtra généralement

moins de problèmes de liquidité. L'évaluation de la

structure et du type de base de dépôts ainsi que des

caractéristiques des dépôts en termes de stabilité

et de qualité sera donc le point de départ de l'évaluation

des risques de liquidité. Un autre facteur déterminant du risque

de liquidité est la dépendance vis-à-vis d'une seule

source de financement (que l'on appelle aussi le risque de concentration).

Lorsqu'une banque a plusieurs déposants importants, et lorsque l'un ou

plusieurs d'entre eux retirent leurs fonds, la banque risque de connaître

de grave problèmes si elle n'est pas en mesure de trouver rapidement

d'autres sources de financement.

5. Les crises financières :

Afin de mieux comprendre les différentes dimensions du

risque de liquidité, il nous est intéressant de passer à

travers quelques faits importants sur l'implication du risque de

liquidité dans les crises financières qui se sont survenues dans

l'histoire. Le krach boursier en 1987 Selon plusieurs analystes,

particulièrement Miller et al. (1987), les causes du krach

boursier en 1987 sont entièrement, ou du moins

premièrement, attribuées aux problèmes

d'illiquidité sur le marché. Pendant cette période, les

marchés généralement les plus liquides tels que les

marchés des futures et de cash sont tous frappés durement en

même temps par des flux d'ordres de vente de volume sans

précédent. Après des délais d'ouverture de

marché, il n'était toujours pas possible de balancer les ordres

de ventes accumulés avec les ordres d'achats disponibles,

même avec des écarts de prix importants. Le « program

trading » combiné avec les stratégies d'assurance de

type « proportion constante » résulte en blocages

d'opérations d'exécution des ordres de ventes sur le

marché au prix BID, ainsi suivent le désordre et la panique dans

le marché. Selon le concept de Grossman et Miller (1988), les

deux marchés sont lourdement illiquides qu'ils ne peuvent pas

répondre aux demandes de l'immédiat à des coûts

raisonnables.

III. LE TRAITEMENT DU RISQUE DE

LIQUIDITÉ DANS BÂLE III

Les accords de Bâle I (1988) et Bâle II (2004)

n'ont pas harmonisé

internationalementlaréglementationdurisquedeliquidité,

réglementation qui existe depuis longtemps dans certains pays comme la

France (1946). Les accords de Bâle III se sont saisis de cette question

et ont intégré le risque de liquidité à

côté des risques de crédit, de marché et

opérationnels.

Le cadre d'analyse proposé dans la première

partie nous

permettradevoirqueBâleIIIsefocalisesurlaliquiditédefinancement en

imposant des ratios internes de liquidité à respecter, ce qui

néglige les interactions avec le risque de liquidité de

marché dont nous avons montré l'importance.

Nous présenterons ainsi dans un premier temps

lesratiosdeliquiditéproposésparBâleIIIpourenproposerensuiteune

évaluation qui nous conduira à formuler des propositions.

Les nouveaux ratios de liquidité LCR et NSFR

Le nouveau cadre réglementaire pour la surveillance de

la liquidité développé par le Comité de Bâle

(Bâle III) en réponse à la crise

financièrerécenteviseàfortifierlarésistancedesbanquesfaceàl'émergence

des chocs de liquidité. Afin d'atteindre cet objectif, il propose

d'introduiredeuxratiosquis'appliquerontprogressivement,etce,pour l'ensemble des

pays du G20 : le liquidity coverage ratio (LCR) et le net stable funding ratio

(NSFR).

Réserve d'actifs liquides

251655168Le ratio de liquidité à court terme LCR

Le LCR est un ratio de liquidité à un mois dont l'objectif est de

permettre aux banques de résister à des crises de

liquidité idiosyncratiques et systémiques sur un horizon d'un

mois. Ce ratio fait l'objet d'une période d'observation depuis 2011 dans

la perspective de l'introduire en tant que norme à partir de 2015.

Surunepériodedetrentejours,ilpermetdes'assurerquelesbanques

détiennentsuffisammentd'actifstrèsliquidesdansleurbilanpourleur

permettre de faire face à une ruée sur les dépôts ou

à une baisse importante de trésorerie :

Flux net à 30 jours

251656192251654144LCR= =100%

Avec flux nets à 30 jours = flux

décaissés - min (flux encaissés ; 75 % flux

décaissés).

Des précisions sur le numérateur s'imposent

puisque certains de ses paramètres font l'objet de réflexions

ultérieures dans notre article (cf.

tableau2infra).Laréserved'actifsliquidesestcomposéederéservesde

disponibilités (cash) et d'actifs liquides valorisés en situation

de stress. Cette réserve contient un stock d'actifs très liquides

composé d'obligations souveraines, de titres émis par des banques

centrales ou des organismes publics sans risque, ainsi que de certaines

obligations corporate ayant une note supérieure ou égale à

AA-. Notons que les actifs de niveau 2 ne doivent pas dépasser 40 % de

la réserve de liquidité et que les titres arrivant à

maturité dans le mois ne sont pas pris en compte dans la réserve

de liquidité puisqu'ils sont comptabilisés dans les flux

encaissés au dénominateur. Au dénominateur, le

régulateur a veillé à ce que les flux encaissés

soient plafonnés à

hauteurde75%desfluxdécaisséspours'assurerquemêmelesbanques

avec des encaissements particulièrement élevés se

constituent une réserve de liquidité. Par conséquent, pour

obtenir un LCR supérieur à 100 %, la réserve d'actifs

liquides doit être supérieure aux flux nets à trente jours.

Ce qui implique que dans le cas le plus favorable, elle doit être

supérieure à 25 % des décaissements.15(*)

Le ratio de liquidité à long terme

NSFR :

Le dispositif de Bâle III prend aussi en compte le

risque de liquidité à long terme. Le NSFR compare les ressources

financières stables dont disposent les banques avec leurs besoins de

financement stables, y compris les éléments hors-bilan.

L'objectif affiché est de limiter le recours excessif à la

transformation de maturités en encourageant les banques à

recourir à des financements de plus long terme. Ce ratio fait

l'objetd'unepérioded'observationàpartirde2012,danslaperspective

de l'introduire à partir de 2018. Le principe du NSFR est le suivant :

le montant de financement stable disponible doit être supérieur au

montant de financement stable exigé. 16(*)

Bâle III est-il sur la bonne voie ?

AveclanouvelleréglementationBâleIII,lerégulateuréliminecertes

une partie du risque de liquidité chez les banques, mais les solutions

proposéessontproblématiquesdanslecontexteactuel,voireunesource

potentielle de nouveaux problèmes à l'avenir.

Tout d'abord, il est à noter que le ratio LCR vise

à réduire le risque

deliquiditédefinancementsansvraimenttenircomptedes interactions

aveclerisquedeliquiditédemarché.Enfait,ceratioestlerapportentre

la liquidité de marché (qui est, rappelons-le, une réserve

externe de liquidité) et la liquidité de financement, qui retrace

un besoin de financement à très court terme des banques. Certes,

le régulateur

contraintlesbanquesàdétenirdesactifstrèsliquidesetévite,dansune

certaine mesure, la liquidation à « prix cassés »

d'actifs pour faire face

àunecrised'illiquiditéouàdesphénomènesdefuite«

verslaqualité », c'est-à-dire, dans ces situations, vers la

liquidité. Mais le ratio ne peut

limiterquepartiellementlerenforcementmutueldurisquedeliquidité de

marché et du risque de liquidité de financement car en situation

de crise d'illiquidité, les banques qui normalement ont toutes

réglementairementconstituécesréservesd'actifstrèsliquidesdoiventlesliquider

en même temps, faisant brutalement chuter leur prix et donc leur

contre-valeur en monnaie. Cela étant, le régulateur, à

juste titre, s'est bien gardé d'introduire au numérateur le

vivier de titres éligibles pouvant servir de garantie à un

emprunt de liquidité sur le marché monétaire interbancaire

ou auprès de la banque centrale. On sait que la réserve de

liquidité banque centrale est quasi illimitée et il faut avant

toutveilleràcequelesbanquessoientenmesuredetrouverlaliquidité

surlemarchépouréviterdescomportementsd'aléademoralitédeleur

part. Ensuite, il est clair que la composition du ratio LCR, mesure phare

deBâleIIIdanslapréventiondurisquedeliquiditédesbanques,donne

une place très importante aux obligations émises par les

États dans les actifs considérés comme étant sans

risque. Nous pouvons craindre que pour respecter ce nouveau ratio, les banques

prêtent moins aux entreprises pour compenser leur détention

d'obligations souveraines. Cela signifie que les banques seraient plus

incitées à financer les États que

l'économie.17(*)

Cependant, la crise récente des dettes souveraines dans

la zone euro a démontré que l'idée selon laquelle le

défaut d'un emprunteur souverain de la zone euro est impossible ne tient

plus. Cela

conduiralesbanqueselles-mêmesàêtreplusdiscriminantesenmatière

d'obligations d'État pour constituer leur réserve d'actifs

liquides, certaines de ces obligations étant passées du niveau 1

au niveau 2, les plus risquées en étant exclues. Par

ailleurs,beaucoupdesspécialistesvoientd'unmauvaisoeillamise en place du

ratio NSFR qui remettrait en cause le métier même de la banque,

à savoir la transformation des ressources à court terme en

crédits à moyen et long terme, puisque ce ratio a pour objectif

de contraindre les banques à utiliser des ressources stables à

plus d'un an pour financer une partie considérable de leurs actifs

longs, et ce, en situation de stress sur un horizon d'un an. On sait que l'une

des spécificités des banques au sein des systèmes

financiers, qui explique leur raison d'être, réside dans cette

activité de transformation d'échéance qui ne peut avoir

lieu sur les marchés financiers. Certes, cette activité ne

disparaît pas, mais elle est réduite afin d'accroître la

stabilité du secteur bancaire. La mise en place du NSFR pourrait donc

aboutir à une augmentation des taux de crédit si les banques

voulaient maintenir des marges suffisantes et, par voie de conséquence,

à un ralentissement des crédits bancaires accordés

à l'économie.18(*)

En somme, La liquidité constitue un

phénomène polymorphe et il existe

différentstypesdeliquiditéetdoncderisquesassociés.Nousavonspumettre

enévidence,autraversd'approchesthéoriques la notion du risque de

liquidité. Nous avons ensuite analysé la prise en

comptedurisquedeliquiditédanslesaccordsdeBâleIIIautraversdes

nouveauxratiosLCRetNSFR.Certes,cettepriseencompteconstitue une

avancée.

I.1.3 LA GESTION DU RISQUE DE

LIQUIDITE

Nous allons traiter dans cette section, les méthodes de

la gestion des liquidités des institutions de dépôt. On

montrera, comment ces institutions peuvent gérer leur numéraire

de façon optimale et. La gestion de la trésorerie sera

traitée dans les deux prochaines sections puisqu'on traitera

l'appariement des actifs et des passifs des banques.

1. LA GESTION OPTIMALE DU NUMERAIRE :

Une institution financière doit satisfaire à

tout moment aux retraits de fonds de ses clients soit aux comptoirs de ses

différentes succursales, soit à ses guichets automatiques par

conséquent elle se doit de détenir en permanence un niveau

d'encaisse de façon qu'elle ne soit pas à court d'encaisse ou de

numéraire au risque de devenir insolvable. Il est primordial de noter

que le niveau de l'encaisse ne doit pas être important, car la

détention de numéraire présente un coût d'option

c'est-à-dire le taux de rendement des placements dans lesquels cette

encaisse pourrait être investie. 19(*)

A ce stade, ce pose alors la question suivante : Quel est le

niveau d'encaisse optimale que doit détenir une caisse pour satisfaire

aux besoins de sa clientèle ?

Répondre à cette question nous ramène

à faire appel à deux modèle de gestion d l'encaisse: Le

modèle Baumol et celui de Miller et Orr. Ces modèles se donne

pour objectif de satisfaire à la condition d'optimalité d'une

encaisse, en d'autre terme ils déterminent le niveau de l'encaisse qui

minimise les coûts de détentions.

A. Le modèle Baumol :

Le modèle Baumol de gestion d'encaisse se base sur les

coûts de détention de cette encaisse.

Les hypothèses de Baumol sont les suivantes :

· Les flux monétaires de l'entreprise sont

certains ;

· Les sorties d'encaisse s'effectuent à un taux

constant.

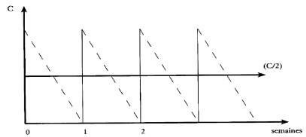

Figure 3: Évolution de l'encaisse dans le

modèle de Baumo

C : L'encaisse de début de période.

C/2 : L'encaisse moyenne détenu par une entreprise sur

une période.

Ø Le coût d'option relié à

l'encaisse est calculé par rapport à cet encours moyen.

Baumol suppose que l'entreprise détient un portefeuille

de titres liquides qui sert à régénérer son

encaisse. La Figure 1 montre qu'afin de ramener son encaisse au niveau C

l'entreprise vend une partie de son portefeuille à chaque début

de période. L'entreprise épuise donc son encaisse progressivement

au cours de cette période et régénère son encaisse

au niveau C au cours de la période suivante, toujours en vendant des

titres de son portefeuille. Le rythme de diminution est constant au cours d'une

période. Les périodes sont d'égale longueur. 20(*)

L'objectif de l'entreprise consiste à déterminer

son encaisse optimale, c'est-à-dire celle qui minimise le coût

total de détention d'une telle encaisse. Les coûts reliés

à la détention d'une encaisse sont de deux ordres : Les

coûts de transactions et le coût d'option.

Ø Les coûts de transaction :

Plus l'encaisse détenue est faible, plus le nombre de

conversion de titres en numéraire sera important à

l'intérieur d'une année. Il est évident à ce moment

que chaque conversion engendre des coûts de transactions liés au

versement d'une commission au courtier pour chaque ordre de vente de titres. Le

temps que la personne consacre à de telles opérations engendre

également un coût.

Ø Le coût d'option : La

détention d'encaisse comporte un coût d'option. En effet le

numéraire ne rapporte aucun intérêt alors que le

portefeuille de titre à partir duquel l'encaisse est

générée est source de revenus d'intérêt. Le

Coût d'option correspond au revenu d'intérêt sacrifié

à la suite de la conversion des titres en numéraire.

Ø Le coût total :

Le coût total (CT) relié à la

détention de l'encaisse est la somme des coûts d'option et de

transaction soit :

L'entreprise doit trouver le niveau de son encaisse optimale

C*, en l'occurrence celui qui minimise son coût totale de

détention. Pour obtenir ce niveau, il suffit d'égalise la

dérivée du coût total (CT) par rapport à l'encaisse

(C) à 0. On obtient :

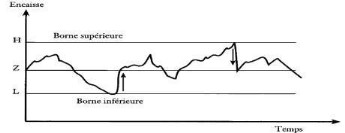

B. Le modèle de Miller et Orr :

La gestion de l'encaisse s'effectue dans un contexte de

certitude chez Baumol. O la gestion de l'encaisse comporte de l'incertitude.

À cet effet, deux hypothèses du mod de Baumol sont

particulièrement restrictives :

Ø Tous les flux monétaires sont certains.

Ø Les sorties de numéraire s'effectuent à

un rythme constant.

Le modèle de Miller et Orr supprime ces

hypothèses et se situe d'emblée dans un contexte d'incertitude.

Deux hypothèses majeures de ce modèle, qui le distinguent

très nettement de celui de Baumol, sont les suivantes :

Ø Les flux de numéraire sont incertains.

Ø Ils fluctuent de façon aléatoire jour

après jour.

Examinons le mécanisme de fonctionnement du

modèle de Miller et Orr.

Figure 4

Dans cette figure 2, le niveau optimal de l'encaisse est

dénoté par Z. Il existe une borne inférieure L au niveau

de l'encaisse et une borne supérieure H. Si l'encaisse atteint sa limite

inférieure L, l'entreprise vend des titres de façon à

rétablir son encaisse au niveau Z, c'est-à- dire au niveau

optimal. Par ailleurs, si l'encaisse atteint sa borne supérieure H,

l'entreprise achète assez de titres pour rabaisser l'encaisse au niveau

Z.

Sans entrer dans les détails des calculs de Miller et

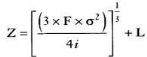

Orr, leur formule de l'encaisse optimale est la suivante :

Dans cette expression, L désigne la borne

inférieure de l'encaisse ; F, le coût fixe d'une conversion de

titres en numéraire ; i, le coût d'option ou

d'intérêt pour détenir une encaisse sur une base

journalière ; ó2, la variance journalière de l'encaisse.

Il est à noter que dans le modèle de Miller et

Orr, la détermination de L, est laissée aux soins du

gestionnaire. Pour une institution financière, ce sera le niveau

associé à une rupture d'encaisse. En deçà de ce

niveau, l'institution risque de ne plus avoir assez de numéraire pour

satisfaire les besoins de sa clientèle.

On remarque aussi que plus la variance journalière de

l'encaisse n'est importante plus l'encaisse

Considérons maintenant une application plus

élaborée du modèle de Miller et Orr, soit la gestion du

numéraire dans une caisse : la caisse XYZ. Celle-ci détient trop

de numéraire et subit donc un manque à gagner important sous

forme de revenus d'intérêts perdus. Dans ce qui suit, nous nous

servons du modèle de Miller et Orr pour trouver le niveau optimal de

numéraire que devrait détenir la caisse XYZ. 21(*)

I.2. LITTERATURE EMPIRIQUE SUR

LA GESTION DU RISQUE DE LIQUIDITE

Les différents concepts de liquidité ayant

été définis, nous pouvons éclairer les interactions

existant entre la liquidité de financement et la liquidité de

marché grâce à deux approches théoriques et une

approche empirique.

1.2.I. APPROCHE DE NIKOLAOU22(*)

Nikolaou (2009) met en évidence les liens qui existent

entre les trois types de liquidité en se basant sur deux

scénarios. Le premier est celui de périodes normales où le

risque de liquidité est faible et où un cercle vertueux entre les

trois types de liquidité est à l'oeuvre. Le second correspond

à des périodes de turbulences caractérisées par un

risque de liquidité élevé et un cercle vicieux entre les

trois types de liquidité.

Dans le premier scénario, la liquidité circule

facilement entre les troistypes de liquidité établissant un

cercle de liquidité vertueux qui contribue à la stabilité

du système financier . La banque centrale, qui a la

responsabilité de fournir la liquidité agrégée

(Friedman et Schwarz, 1963), apporterait la quantité de liquidité

neutre au système financier, liquidité qui à son tour

serait redistribuée par les marchés des agents en excès de

liquidité (dits « surliquides ») vers ceux qui ont besoin de

liquidité (dits « illiquides »). Après cette

redistribution, la banque centrale observerait la nouvelle demande globale de

liquidité et adapterait sa création monétaire pour y

répondre. Ainsi, un cercle de liquidité vertueux

redémarre, et ainsi de suite.

Chaque type de liquidité joue un rôle

spécifique et complémentaire car chaque forme de liquidité

dépend ainsi du bon fonctionnement des deux autres pour que le

système puisse être liquide dans son ensemble. En situation de

cercle vertueux, la liquidité circule facilement dans le système

et les banques peuvent avoir recours à n'importe quelle option de

liquidité disponible (banque centrale, déposants, marché

des actifs, marché interbancaire) en se fondant seulement sur le prix de

chacune d'entre elles si les marchés sont efficients. Dans ce

scénario, le risque systémique est minimal au sein du

système financier et la probabilité d'une crise

(systémique) est donc faible. La stabilité du système

financier est donc assurée.

Les trois noeuds de liquidité du système

financier

Source : Nikolaou (2009).

Dans le second scénario de période de crise,

Nikolaou (2009) met en évidence le passage du cercle vertueux au cercle

vicieux. La réalisation du risque de liquidité,

c'est-à-dire la survenance d'une situation d'illiquidité,

provient des défauts de coordination entre les déposants, les

banques et les opérateurs de marché, qui alimentent et sont

alimentés par les asymétries d'information et

l'incomplétude des marchés.

Cet auteur montre bien comment les interactions entre les

trois principaux types de liquidité peuvent être affectées

par le risque de liquidité. En fait, les liens forts qui existent en

période normale restent présents en périodes de

turbulences, mais cette fois, ils servent plutôt de canaux de propagation

de risque et déstabilisent le système financier. Il met l'accent

sur deux canaux de transmission : le marché interbancaire et le

marché des actifs.

1. Canal du marché interbancaire

Cecanalpermetlapropagationdurisquedeliquiditédefinancement

idiosyncratiqueaurisquedeliquiditédemarchésystémique.Celaestdû

au fait que sur le marché interbancaire, le risque de liquidité

de financement est directement lié au risque de liquidité de

marché. Les faillites bancaires individuelles peuvent conduire à

un rétrécissement du bassin commun de liquidité dont les

banques dépendent et propager ainsi le manque de liquidité

à d'autres banques. Une telle situation d'illiquidité

généralisée peut conduire à une contagion de

faillites au sein du système bancaire et donc à une crise

systémique. De tels mécanismes de propagation proviennent de

l'interconnexion forte entre les banques qui

caractériselessecteursbancaire.Unecontagiondesruéesdedéposantstransforme

une ruée individuelle en panique bancaire, assèche les

réserves internes de liquidité des banques et met celles-ci en

situation

d'illiquidité(definancement).Enoutre,unepertedeconfiancegénéraliséeentre

banques, provoquée par la crainte de faillite d'une contrepartie

(asymétrie d'information due à l'opacité des banques),

conduit à une paralysie

dumarchémonétaireinterbancaireetpeutprovoquer,sansintervention de

la banque centrale, une situation d'illiquidité et de faillites

généralisées. Ainsi, l'illiquidité individuelle

peut mener à l'illiquidité de marché dans un contexte de

marchés incomplets et d'asymétrie d'information (Aghion, Bolton

et Dewatripont, 2000).

2. Canal du marché des actifs

Quand le canal de liquidité du marché

interbancaire est sévèrement affaibli, le risque de

liquidité peut se transporter vers le marché des actifs parce que

les banques sont contraintes de s'y procurer de la liquidité, mais

moyennant des ventes à « prix cassés ». Cela aurait un

impact à la baisse sur les prix des actifs et provoquerait une situation

d'illiquidité de marché. La propagation passe par l'actif des

bilans des banques puisque ces dernières se retrouvent obligées

de restructurer leurs portefeuilles en privilégiant les actifs les plus

liquides et en liquidant les autres actifs de façon de plus en plus

coûteuse. Dans une telle situation, le cash-in-the-market

pricingdevient déterminant dans la mesure où il peut

provoquer une chute des prix d'actifs en dessous de leurs valeurs

fondamentales.

Spirale entre liquidité de financement et

liquidité de marché

Lapropagationdurisquedeliquiditédefinancementverslerisquede

liquidité de marché ne se fait pas que dans un seul sens. Ces

deux risques peuvent se renforcer mutuellement dans un système

réglementé et appliquant le principe de la comptabilisation en

valeur de marché (mark-to-market). En effet, les prix des

actifs en dessous de leurs valeurs fondamentales se répercutent

immédiatement sur la valeur du bilan des banques avec la

comptabilisation en mark-to-market. Par conséquent,

lesbanquessevoientobligéesdeprocéderàdesrestructurationsurgentes

de leur bilan et se retrouvent contraintes de vendre davantage d'actifs

à des prix encore plus bas pour répondre aux exigences

réglementaires (notamment en matière de solvabilité et de

fonds propres). Elles se retrouvent confrontées à des spirales de

liquidité baissières dangereuses.

1.2.II. APPROCHE DE

BRUNNERMEIER ET PEDERSEN23(*)

Brunnermeier et Pedersen (2009) s'intéressent à

ces interactions en mettant l'accent sur les opérateurs de marché

ou traders. Ils fournissent un modèle qui lie la

liquidité d'un actif de marché à la liquidité de

financement des traders. Ils rappellent que ces derniers fournissent

de la liquidité de marché et que leur capacité de le faire

dépend de la facilité avec laquelle ils accèdent à

la liquidité de financement, à savoir le capital et les exigences

de marge. Inversement, le financement des traders dépend de la

liquidité du marché des actifs. Cette relation fait que la

liquidité de financement et la liquidité de marché peuvent

se renforcer mutuellement et mener à des spirales de

liquidité.

De manière générale, Brunnermeier et

Pedersen (2009) évoquent deux équilibres. Le premier se produit

quand les marchés sont liquides

avecdesconditionsdemargefavorablesetunaccèsfacileaufinancement pour les

spéculateurs qui aident à leur tour à améliorer

cette liquidité à travers leurs activités. Le second se

produit lorsque les marchés sont illiquides, avec des exigences de marge

plus élevées, ce qui limite l'accès au financement des

spéculateurs qui, à leur tour, fournissent moins de

liquidité de marché. Ce renforcement mutuel de

l'illiquidité de financement et de l'illiquidité de marché

se traduit par des spirales de liquidité qui peuvent être des

spirales de marge ou de perte. Une spirale de marge arrive quand une diminution

dans le financement contraint un trader à fournir moins de

liquidité de marché. Si les marges augmentent avec

l'illiquidité de marché, la baisse initiale dans le financement

accentue la contrainte de financement des opérateurs de marché,

ce qui les conduit à diminuer leur trading, et ainsi de suite.

Ici, le phénomène de fuite vers laqualité

(flight-to-quality)

apparaîtfréquemmentparcequelorsqu'ilya un choc de

liquidité, les spéculateurs réduisent la fourniture de

liquidité

demarchéetparticulièrementcellequiconsommebeaucoupencapitaux

(concernant les actifs avec des marges hautes).

Quant à la spirale de perte, elle arrive quand un

trader détenant un titre fait face à un problème

de financement et essaie de vendre le titre, même à « prix

cassés ». Il réduit alors la liquidité de

marché et encourt des pertes, ce qui renforce le problème

initial, et ainsi de suite.

Figure 6

Les étapes des spirales de marge et de perte

Source : Brunnermeier et Pedersen (2009).

I.2.III VALIDATION EMPIRIQUE DES

INTERACTIONS ENTRE LA LIQUIDITE DE FINANCEMENT ET LA LIQUIDITE DE MARCHE

Alors que, comme nous venons de le voir, des approches

théoriques ont été développées sur ces

interactions et que nombre d'observateurs attribuent la crise de

liquidité récente à ces interactions, les validations

empiriques se font rares sur le sujet en raison des difficultés à

mesurer le risque de liquidité de financement. L'une des rares

études est celle de Drehmann et Nikolaou (2009) qui construisent un

proxy, nommé LRP (liquidity risk proxy), mesurant le

risque de liquidité de financement. Pour cela, ils se sont basés

sur les appels d'offres (auctions) hebdomadaires de la BCE (Banque

centrale européenne) dans le cadre de ses opérations principales

de refinancement.

Principes de la mesure

Drehmann et Nikolaou (2009) partent du modèle de Nyborg

et Strebulaev (2004) à partir duquel ils montrent formellement

qu'étant donné les imperfections du marché interbancaire

(asymétries d'information) particulièrement prégnantes en

situation de crise, les short banks (celles qui ont besoin d'emprunter

la monnaie auprès de la banque centrale ou sur le marché

interbancaire pour faire face à leursengagements) soumettent des offres

plus « agressives » que les long banks (celles qui disposent

de liquidités excédentaires) lors des appels d'offres de la

banque centrale. En effet, les short banks veulent éviter de

payer des taux d'intérêt trop élevés sur le

marché interbancaire en se retrouvant en situation de faiblesse face aux

long banks, qui ont un pouvoir de marché élevé

notamment en situation de pénurie de liquidités. Les long

banks exigent des taux d'intérêt plus élevés

ou, pire encore, peuvent s'accaparer des actifs des short banks

obtenus à des prix de vente « sacrifiés », comme

dans le modèle d'Acharya, Gromb et Yorulmazer, (2008).

Comme les shorts banks anticipent cela en soumettant

leurs offres, elles savent qu'elles peuvent éviter de tomber dans une

telle situation si elles obtiennent des fonds suffisants de la banque centrale

lors des opérations d'open market. De ce fait, les offres

soumises par les banques contiennent de l'information sur leur besoin en

liquidité de financement et donc sur leur risque de liquidité de

financement.

De plus, Nyborg et Strebulaev (2004) montrent que non

seulement à l'équilibre la menace d'une pression incite les

short banks à soumettre des offres au-dessus du taux directeur

affiché par la banque centrale avec un taux moyen plus

élevé que celui des offres soumises par les long banks,

mais aussi que cet écart de prix (spread) est d'autant plus

grand que la position des banques est courte. Pour résumé,

lorsque la demande de liquidité (nette des réserves internes)

d'une banque est élevée et que le risque de liquidité de

financement est lui-même à un niveau important, la banque

concernée propose un taux d'intérêt haut et le spread

lors de l'appel d'offres de la banque centrale est

élevé.24(*)

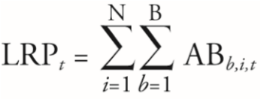

L'indicateur retenu

Pour construire ce proxy qui mesure le risque de

liquidité de financement, Drehmann et Nikolaou (2009) se basent sur les

données des opérations d'open market. Ils utilisent les

données, difficiles à obtenir, concernant 135 opérations

principales de refinancement conduites par la BCE entre juin 2005 et

décembre 2007. Le proxy proposé prend en compte des

informations sur le prix de la liquidité (le taux d'offre soumis par une

banque moins le taux directeur de la BCE - taux REFI) et sur le volume de

liquidités obtenu et donc alloué par la BCE. Cela est

ramené au volume total de liquidités fournit par la BCE afin de

neutraliser les changements de politique monétaire et d'assurer une

cohérence, sachant que les enchères (auctions) ou appels

d'offres peuvent être de tailles différentes. Ces auteurs

calculent ainsi les offres ajustées ou adjusted bids (AB) de

chaque banque i à l'enchère t pour les offres

acceptées (successful bids) :

Ils construisent alors le proxy agrégé

LRP pour le risque de liquidité de financement qui n'est rien d'autre

que la somme de toutes les offres individuelles ajustées des banques

pour chaque appel d'offres :

où b (de b = 1 à B) sont les

offres de chaque banque i (de i = 1 à N) pour chaque

enchère ou appel d'offres t.

Les résultats

En analysant ces données, Drehmann et Nikolaou (2009)

trouvent que le risque de liquidité de financement a des

propriétés semblables au risque de liquidité de

marché, à savoir des niveaux faibles avec des pointes

occasionnelles observées après le début de la crise des

subprimes en août 2007. Par ailleurs, ils utilisent le proxy

LRP pour examiner empiriquement la liaison entre la liquidité de

financement et la liquidité de marché. Pour cela, ils

régressent un indice de liquidité de marché sur un

indicateur de liquidité de financement (proxy LRP) via

un modèle de régression linéaire simple. Ils trouvent

qu'une relation clairement négative émerge lors de la

période de crise, c'est-à-dire que quand la liquidité de

financement baisse, le risque de liquidité de marché est haut (ce

qui est équivalant à ce qu'un haut risque de liquidité de

financement est associé à un haut risque de liquidité de

marché).

I.2.IV. RISQUE DE LIQUIDITE ET

RISQUE DE CREDIT

Uncorpsdelalittératurequiseconcentresurlacrisefinancièresuggèreégalementlarelationpositiveentrelerisquede

liquiditéetlerisquedecrédit(Acharya&Viswanathan,2011;Diamond&Rajan,2005;Gorton&Metrick,2011;He&Xiong,2012).

Cesétudesmontrentquesitropdeprojetséconomiquesendifficultéssontfinancésavecdescrédits,ilsnepeuventpasdonc

satisfairelademandedesdéposants.Sicesactifssedétériorent,deplusenplus,lesdéposantsréclamentleurargent.Ainsi,un

risquedecréditplusélevéconduiraàunrisquedeliquiditéplusélevéàtraverslecanaldelademandedesdéposants.

DiamondetRajan(2005)expliquentquesilesprojetséconomiquesendifficultéssontfinancésavecdesprêtsdelabanque,ils

nepeuventpasrépondreàlademandedesdéposants.Sicesactifssedétériorentenvaleur,lesdéposantsréclamentdeplusen

plusleurargent.Leprincipalrésultatestqu'uneaugmentationdurisquedecréditaccompagneuneaugmentationdurisquede

liquidité.

Ejohetal.(2014)ontétudiél'effetdurisquedecréditsurlerisquedeliquiditédesbanquesNigériennes.L'étudeaadoptéla

conceptiondelarechercheexpérimentaleoùdesquestionnairesontétéadministrésàunetailledequatre-vingtrépondantsde

l'échantillon.Ilsontmontréqu'ilexisteunerelationpositiveentrelerisquedeliquiditéetlerisquedecrédit.

ImbierowiczetRauch(2014)ontétudiélarelationentrelerisquedeliquiditéetceluidecréditdesbanquescommercialesdes

États-Unisaucoursdelapériode1998-2010.Cesauteursmontrentqu'ils'agitd'unerelationpositiveentrelerisquedeliquiditéet

celuidecréditetnonpasunerelationréciproqueentrelesdeuxcatégoriesderisques.

RomanetSargu(2015)ontétudiélarelationentrelaqualitédesactifsdesbanquesetlaliquiditédesbanquescommercialesen

Europecentraleetorientalesurlapériode2004-2011.Cesauteursmontrentquelesprêtsontaffecténégativementlaliquidité

globaledesbanques.

CHAPITRE 2. MILIEU D'ETUDE

ET METHODOLOGIE

2.1 APERÇU DE

LA BOA

le Groupe BANK OF AFRICA est aujourd'hui implanté dans

18 pays, dont 8 en Afrique de l'Ouest (Bénin, Burkina Faso, Côte

d'Ivoire, Ghana, Mali, Niger, Togo et Sénégal), 8 en Afrique de

l'Est et dans l'Océan Indien (Burundi, Djibouti, Ethiopie, Kenya,

Madagascar, Ouganda, Rwanda et Tanzanie), en République

Démocratique du Congo, ainsi qu'en France, à travers un

réseau de 16 banques commerciales, 1 société

financière, 2 sociétés d'investissement, 1 banque

d'affaires et 2 bureaux de représentation.

Depuis 2010, le Groupe BANK OF AFRICA est majoritairement

détenu par BMCE Bank (Banque Marocaine du Commerce Extérieur),

2ème banque privée au Maroc. BMCE Bank apporte un puissant

soutien stratégique et opérationnel au Groupe BANK OF AFRICA,

ainsi qu'un accès direct à des marchés internationaux

grâce à sa présence en Europe, en Asie et en

Amérique du Nord.

Le Groupe BANK OF AFRICA, animé par des équipes

multiculturelles présentes au sein de zones géographiques

très différenciées, se construit sur des valeurs de

tolérance et de partage. Fruit d'expériences et de savoir-faire

multiples, le Groupe BOA est riche de sa diversité humaine.

Le Groupe BANK OF AFRICA poursuit son développement

grâce à des femmes et des hommes très engagés,

soudés par une identité commune, partageant le sentiment

d'appartenir à un même ensemble, et de poursuivre les mêmes

objectifs, avec un socle de valeurs identiques.

L'ensemble des actions du Groupe BANK OF AFRICA est

basé sur le travail, la rigueur et le respect de la parole

donnée, aussi bien avec ses clients, ses partenaires, ses fournisseurs

que ses collaborateurs. Toutes les équipes BANK OF AFRICA s'emploient en

permanence à construire une relation de qualité avec sa

clientèle, aussi bien dans les prestations rendues que dans les

relations humaines.

Avec 35 Ans d'expérience elle oeuvre actuellement dans

5 zones économiques (UEMOA, CEDEAO, EAC, COMESA et SACD).

Ces parts sont réparti comme suit : BOA GROUP SA:

65,02%;BIO (Société Belge d'Investissement pour les pays en

développement www.bio-invest.be) : 19,98%;PROPARCO: 14,98%;Autres : 0,02

%.

Enfin, le Groupe BANK OF AFRICA est fortement présent

aux côtés des Institutions publiques et privées des pays

où celui-ci est implanté, considérant sa contribution

à la croissance économique et à la bancarisation des

citoyens comme l'une de ses obligations prioritaires.

2.1.1 BANK OF AFRICA - RDC

(BOA-RDC)

C'est une société par actions, dont la

création a été autorisée par l'Ordonnance

Présidentielle n° 09/016 du 23 avril 2009. Elle est établie

selon la législation en vigueur en République Démocratique

du Congo tel que le stipule l'Ordonnance-Loi n° 003/2002 du 2

février 2002 relative à l'activité et au contrôle

des établissements de crédit.

A sa création, la Banque avait la forme juridique d'une

Société par Actions à Responsabilité

Limitée. A la suite de l'adoption de l'OHADA par la République

Démocratique du Congo, au cours de l'Assemblée

Générale du 11 mars 2013, la Banque a été

transformée en Société Anonyme et ses statuts mis en

harmonie avec les dispositions pertinentes de l'Acte Uniforme

révisé du 30 janvier 2014, relatif au droit des

Sociétés Commerciales et du Groupement d'Intérêt

Economique de l'OHADA.

La Banque a pour objet d'effectuer toutes les

opérations bancaires autorisées par l'Ordonnance- loi

précitée

Elle est régie par le régime de droit commun en

matières fiscales.

Ø Présentation des états

financiers annuels :Les états financiers annuels sont

préparés, à l'exception de la réévaluation

des immobilisations, selon la méthode conventionnelle du coût

historique et conformément aux principes comptables

généralement acceptés en République

Démocratique du Congo et aux instructions et directives de la Banque

Centrale du Congo.

Ø Conversion des transactions en monnaies

étrangères : Les transactions en monnaies

étrangères sont converties en Francs Congolais (FC) aux taux de

change approchant ceux applicables par le système bancaire à la

date de transaction.Les gains ou pertes de change dégagés en

cours d'exercice sur les opérations commerciales sont enregistrés

dans le compte de profits et pertes.Les actifs et les passifs monétaires

sont convertis en FC au taux de change en vigueur à la date du bilan.

L'ajustement sur position de change qui en découle est enregistré

en compte de profits et pertes.

Ø Provision pour reconstitution du

capital :Selon le Décret n° 4/048 du 20 mai 2004, les

banques commerciales sont autorisées à constituer une provision

pour reconstitution du capital qui est fiscalement déductible. Cette

provision est déterminée sur base de l'équivalent en

devise du capital social et de l'évolution du taux de change à

l'ouverture et à la clôture de l'exercice comptable après

prise en compte de la plus-value de réévaluation des

immobilisations dégagée dans l'exercice comptable.

Ø Immobilisations : Les

immobilisations sont enregistrées à leur coût

d'acquisition. Elles figurent au bilan pour le montant de leur coût en

Franc Congolais historique, corrigé par l'application des dispositions

de l'Ordonnance Loi n° 89/017 du 18 février 1989 portant sur la

réévaluation obligatoire de l'actif immobilisé des

entreprises en République Démocratique du Congo. Pour permettre

aux entreprises de procéder à la réévaluation des

immobilisations, le Ministère des Finances ou l'Administration fiscale

publie les coefficients légaux applicables à la clôture de

chaque exercice comptable.

Ø Les amortissements sont

calculés linéairement sur la valeur comptable des immobilisations

en fonction de la durée de vie utile estimée.

2.2 METHODOLOGIE

Pour produire un travail véritablement scientifique et

efficace, toute recherche exige une certaine méthodologie, une

opération intellectuelle de traitement des données relatives

à une réalité sociale étudiée en fonction

d'un objectif précis.

En partant de l''objectif général attaché

à cette étude est d'analyser la gestion du risque de

liquidité de la BOA pour proposer des solutions d'amélioration.

Pour cela, il faudra définir les objectifs spécifiques qui

concourent à atteindre l'objectif général. Les objectifs

spécifiques rattachés à cette étude sont les

suivants :

· expliquer au plan théorique la gestion du risque

de liquidité ;

· examiner l'impact des autres risques sur le risque de

liquidité.

· Examiner les principes de saines surveillance de

liquidité et son application au sein de la BOA

· En partant du Bâle 3, parler de son impact sur le

risque de liquidité de la BOA

· A partir des rapports financiers faire ressortir le

ratio de liquidité et les autres ratios qui influent sur la

liquidité d'une banque.

Ainsi pour atteindre nos objectifs, quelques techniques et

méthodes s'avèrent utiles.

A savoir :

v Technique documentaire :Pour

réaliser ce travail nous nous sommes basés tout d'abord sur une

recherche bibliographie qui nous a permis de rassembler un certain nombre de

références relatives à notre thème plus

principalement les travaux se focalisant dans la gestion des banques. Ensuite

nous avons recueillis des informations sur le site de la BOA relatives à

la liquidité bancaire et les instruments mis en place pour la

réguler. Nos données seront les rapports financiers de la BOA RDC

pour une période de Plus de 10 ans pour bien évaluer

l'évolution du risque de liquidité.

v Technique d'interviews :

Pourrécolter les données nous partons de la méthode

d'interviews et dans un premier temps les interviews nous permettront

d'évaluer si les principes des saines gestions sont respectés.

Sur le plan empirique, il y a une augmentation des travaux

focalisés sur les banques. Notre objectif est d'analyser les facteurs

qui pourraient expliquer le risque de liquidité des banques, notamment

la BOA RDC durant la période de 2009 à 2020. Nous utilisons les

états financiers de la BOA RDC pour déterminer le niveau du

risque de liquidité, vérifier les facteurs déterminant de

ce risque afin de proposer une bonne gestion de ce risque.

Enfin, nous utilisons des variables spécifiques

à la banque et des variables macroéconomiques pour expliquer le

risque de liquidité et qui ont présentés comme suit.

2.2.1 METHODES DE TRAITEMENT ET

ANALYSE DES DONNEES

Dans le but d'atteindre nos objectifs de recherche, nous avons