|

SUJET : STABILITE MONETAIRE ET PERSISTANCE DE LA

DOLLARISATION DE l'ECONOMIE CONGOLAISE.

INTRODUCTION GÉNÉRALE

1. PROBLÉMATIQUE

La récente dollarisation, partielle mais croissante,

de l'économie congolaise est un phénomène complexe et tout

à fait original. Dès la seconde moitié des années

1980 s'est manifestée la circulation sur le territoire national de

plusieurs monnaies dont la primeur revenait au dollar américain.

Ce phénomène constitue une mise en cause du

monopole dévolu à la monnaienationale sur les pratiques internes

de transactions, de compte et de paiement et touche plusprofondément

à la souveraineté monétaire du pays. Elle remet en cause

ce que Stéphane Colliac,appelle « l'exclusivité

monétaire nationale » qui suppose une monnaie unique,

exclusive etspécifique. Le premier critère tient à

l'existence d'une seule monnaie dans le pays. Le second estrelatif au fait que

cette monnaie couvre, à elle seule, l'ensemble du champ des pratiques

monétairesinternes. Le dernier suppose que la monnaie nationale soit

associée au pays qui l'émet, et à aucunautre.

COLLIAC S. (2003)

En effet, l'instabilité caractérisée de

l'environnement économique congolais, la faibleopportunité de

diversification du portefeuille poussent les agents économiques à

recourir auxdevises étrangères pour préserver la valeur de

leurs avoirs monétaires, soit pour diversifier leurportefeuille. Cette

stratégie que la profession qualifie de «

phénomène de dollarisation » estobservable au sein

de l'économie du Congolaise mais aussi dans plusieurs

économiesémergentes et en développement qui ont longtemps

souffert d'une forte inflation et d'unedépréciation

monétaire continue.SASSE KEMBE D. (2011)

L'instabilité macroéconomique qui a

caractérisé la décennie 90 a favorisée les

conditions de l'apparition, de l'émergence, et de l'aggravation de la

dollarisation. En dépit de la mise en place des programmes de

stabilisation de mai 2001 (Programme Intérimaire renforcé en

sigle PIR) et d'avril 2002 (Programme Economique du Gouvernement, en sigle PEG)

qui ont, entre autres, permis d'éradiquer l'hyperinflation et de

restaurer la stabilité interne et externe de la monnaie nationale, la

dollarisation au sens strict persiste et s'accélère.

Evaluée en moyenne à près de 20% au cours de la

décennie 90,KAMANDA KIMONA-M. J(2005).

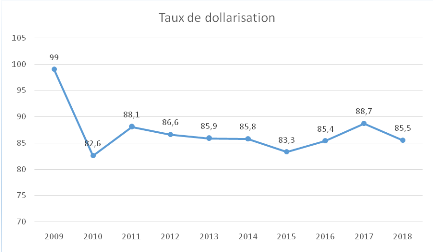

Le taux de dollarisation approximé par le rapport de

dépôt en devise sur la masse monétaire

s'accélère et atteint 69,1 %, en moyenne, entre mai 2001 et fin

décembre 2013.

En effet, l'embellie observée à partir de

l'année 2010 n'a pas occasionné le recul de la dollarisation

malgré les mesures mises en place par les autorités congolaises.

La reprise et le maintien de la croissance économique

régulière dont la moyenne s'est située à 7,9% entre

2010 et 2015, l'ancrage du taux de change à un niveau acceptable avec

une constante évolution annuelle du franc congolais par rapport au

dollar de 2,0% entre 2013 et 2014, la maitrise de l'inflation de l'ordre de

1,03 % en moyenne et l'amélioration progressive de la profondeur

financière mesurée par le ratio de la masse monétaire au

sens large sur le produit intérieur brut(M2/PIB), qui passe de 11,3% en

2009 à 16,4% à fin 2012 alors que les prêts au secteur

privé passent de 2,8% du Produit intérieur brut en 2009 à

0,3% à la fin 2014, ne sont pas arrivés à bout de ce

phénomène.( Rapport de la BCC, 2015).

Malgré une décennie de stabilité monétaire

restaurée et d'un cadre macroéconomique assaini,

l'économie congolaise demeure caractérisée par la

persistance de la dollarisation et l'utilisation intense des devises

étrangères, particulièrement, le dollar américain

et l'Euro. Ce fait remet en cause les conclusions de certains chercheurs qui

postulent que la restauration et le maintien de la stabilité

monétaire, dans la durée, permet d'arriver à bout du

phénomène dedollarisation. Par contre, l'expérience

congolaise De la période allant de 2009à 2015, semble indiquer,

toutes choses égales par ailleurs, qu'il ne suffit pas de stabiliser la

monnaie nationale pour arriver à s'affranchir totalement de la

dollarisation.

Au regard de ce qui vient d'être évoqué

plus haut, nous nous posons un certain nombre de questions qui nous

permettrons de structurer notre travail à savoir :

Ø Qu'est-ce qui explique la persistance de la

dollarisation dans l'économie congolaise en situation de

stabilité monétaire ?

Ø La stabilité monétaire peut-elle

permettre la dé-dollarisation de l'économie congolaise ?

2. REVUE DE

LITTERRATURE

Pour R. QUIVY et L. Campen Hout (1988), «

toute oeuvre scientifique s'inscrit inévitablement dans un contenu et

peut être située par rapport à des courants des

pensées qui précèdent et influencent par ailleurs

».

Alors, au regard de l'évolution de la science, ils

demeurent « rares » les domaines où il y a des questions qui

sont restées non explorées, où les hommes de sciences

n'ont pas orienté leurs lunettes de recherches.

En effet, il importe pour tout chercheur d'être

informé sur tout ce qui a été dit et écrit sur son

thème et son champ de recherche.

De ce fait, nous ne pensons pas être le seul à avoir

travaillé sur l'économie congolaise. Les autres y sont

déjà orientés leurs travaux de recherche.

Nous avons eu à consulter les travaux antérieurs du

domaine de notre recherche pour montrer l'originalité de notre travail.

C'est ainsi que nous avons pris connaissance des travaux de nos

aînés ci - dessous :

François Kabuya Kalala et Tshiunza Mbiye,

dans leur article « Economie Congolaise et la reforme monétaire

». Quant à eux, ils s'intéressent plus à

l'établissement d'un bilan du comportement de l'économie

congolaise, tout en évaluant la réforme monétaire au cours

de chaque décennie depuis les années 1960. Article publié

en Avril 2000.

· LENDELE Kola et KAMANDA - KIMONA MBINGA

J. dans leur article publié en 2005 et ayant comme titre «

nature et spécificité de la dollarisation de l'économie

congolaise ». Ici les auteurs se sont limités à montrer la

spécificité de la dollarisation au Congo ; tout en

précisant que la dollarisation de l'économie congolaise reste

dans des aspects purement monétaires, la substitution d'actifs

étant marginale.

· Axel Gastambide dans sa Thèse

de doctorat présentée et soutenue le 18 Mai 2005, parlant de la

« dollarisation partielle et dollarisation intégrale :

Expérience de l'Equateur » s'est intéressé à

l'étude expérimentale de la dollarisation partielle et

intégrale en Equateur.

Birindwa Emmanuel dans son mémoire

intitulé « la dédollarisation de l'économie

congolaise : une étude prospective » conclut que l'ébauche

du processus de dédollarisation de l'économie congolaise est

nécessaire pour remettre à la monnaie ses fonctions

traditionnelles mais il est à noter que ce processus est inertiel et

peut prendre plusieurs années. Ce phénomène exige de la

part des acteurs de la patience et de la persévérance dans

l'effort en raison des effets d'hystérèse observés et de

la pénétration de ce phénomène dans les us et

coutumes des agents économiques tant dans le secteur privé que

public.

En examinant cette revue littéraire, l'on s'accorde

à dire que certes les chercheurs ont eu à parler de la

dollarisation et dédollarisation des économies en

général et de l'économie congolaise en particulier.

Quant en ce qui nous concerne, ce travail développe des

éléments qui le distinguent quelque peu des travaux

antérieurs. Nous fondons notre réflexion sur la persistance de

dollarisation de l'économie congolaise en situation de stabilité

monétaire, en faisant une analyse plus globale sur les facteurs qui

expliquent le taux de dollarisation de l'économie congolaise enfin de

proposer les différentes pistes qui peuvent conduire à la

dé-dollarisation complète de l'économie congolaise.

3. HYPOTHESES

Selon GRAWITZ .M l'hypothèse est une proposition

des réponses à la question posée. Elle tend à

formuler une relation entre les faits significatifs, même

plus au moins précis (GRAWITZ,méthode des sciences sociales,

11édition, Paris,2001, P.404).

Eu égard de ce qui précède, les

propositions suivantes peuvent être formulées sous formes

d'hypothèses :

Ø La dollarisation de l'économie congolaise

persiste du fait de la mauvaise structure fiduciaire de la monnaie

nationale.

Ø La stabilité monétaire de longue

durée pourrait conduire à la dé-dollarisation puisque les

agents économiques auront de plus en plus confiance en la monnaie

nationale.

4. OBJECTIFS DE L'ETUDE

La présente étude fourni un objectif

général et les objectifs spécifique.

a. Objectif général

Ce travail tente à expliquer en quoi la persistance

actuellede la dollarisation dans un contexte de stabilité

monétaire demeure un talon d'Achille pour lesautorités

monétaires congolaises.

b. Objectif spécifique

L'objet spécifique étant le souci qui anime le

chercheur individuellement et qu'il cherche à observer dans son

étude, le nôtre tourne autour de deux axes principaux à

savoir :

Ø Nous attachons à étudier d'une part, le

pourquoi de l'irréversibilité à la baisse de la

dollarisation au sein de l'économie congolaise.

Ø d'autre part, les perspectives de

dé-dollarisation de cette économie.

5. CHOIX ET INTERET DU SUJET

5.1. Choix

du sujet

Le choix du présent sujet n'est pas un fait du

hasard, quelques raisons nous ont poussées à traiter ce

sujet :

5.2.

Intérêt du sujet

La présente étude

intitulée : « STABILITE MONETAIRE ET

PERSISTANCE DE LA DOLLARISATON DE L'ECONOMIE CONGOLAISE

»vise à susciter un vif intérêt chez un

grand nombre d'acteurs dont principalement :

Ø Les autorités monétaires et

bancaires, cette étude a pour intérêt de mettre

à leur disposition un outil susceptible de les orienter dans la

démarche de la dé-dollarisation de l'économie

congolaise.

Ø Étant donné que notre travail est un

travail de recherche orienté dans le domaine des Sciences

Économiques plus précisément en Economie Monétaire

et Bancaire, il constitue un document qui met en évidence des

données réelles, qualitatives et vérifiables pouvant

servir à d'autres recherches ultérieures.

6. METHODE ET TECHNIQUE

6.1. METHODE DE RECHERCHE

Selon le disco Encarta 2009, la méthode est le chemin

qu'emprunte l'esprit pour atteindre la connaissance ou pour démontrer

une vérité .ainsi toute recherche scientifique

avérée se doit de recourir plus au moins à une

méthode de recherche. C'est dans cette optique que nous avons retenue

dans le cadre de notre travail, deux méthodes dont la descriptive et la

méthode déductive.

6.1.1. La méthode descriptive

La méthode descriptive est définit comme une

méthode qui consiste à analyser un phénomène et

à présenter convenablement tous les éléments qui le

compose. JEAN LOUIS., (2000,.P154.)

Cette méthode nous a permis de décrire le

phénomène étudié dans son ensemble et dans ses

aspects particuliers. Nous avons donc mené des études

qualitatives sur la politique monétaire en république

démocratique du Congo qui évolue sous contrainte de la

dollarisation en partant du regard, des enjeux et des perspectives du paysage

économique congolais, en démontrant par le biais de

classification ou de typologie. Nous avons donc eu davantage à

faire appel à notre jugement et à la finesse de l'observation

dans la compréhension du phénomène.

6.1.2. La méthode déductive

La méthode déductive consiste à passer

des propositions prises pour prémisses à des propositions qui en

résultent, suivant des règles logiques. Dans la pratique, la

méthode déductive consiste à appliquer un principe

général à un cas particulier. Il s'agit donc par exemple

de vérifier une hypothèse générale sur le plus

grand nombre d'observations particulières. Idm (2000. P120.).

6.2. TECHNIQUES DE RECHERCHE

Elles sont des procédés opératoires,

rigoureux, bien définis, transmissibles et susceptibles d'être

appliqués à nouveau dans les mêmes conditions

adaptées aux genres des problèmes et des phénomènes

en cause. GRAWITZ M., (, 2001, P. 101.)

En ce qui concerne notre travail, nous avons utilisé

les techniques basées sur la documentation et l'interview pour

récolter des données sur terrain.

6.2.1. La technique documentaire

Selon MULUMBATI N. (1980, P. 26.): « la

technique documentaire est une fouille systématique de tout ce qui est

écrit ayant une liaison avec le domaine de recherche ».

Nous pouvons dire que la technique

documentaire consiste en une analyse consultative des documents écrits

tels que les ouvrages à caractère économiques et

monétaires ainsi que bancaires, les rapports, les articles, les revues,

les journaux officiels, la webographie, des documents inédits tels que

les cours, les travaux de fin cycle, les mémoires...

Cette technique nous a renvoyé à la lecture des

documents se rapportant à notre sujet. D'où, grâce à

cette dernière nous avons enrichi notre travail tout en se basant sur

les idées des autres penseurs.

Cette technique est utile car elle permet d'asseoir

l'étude sur des bases fiables des données.

6.2.2. La technique d'interview

L'interview est selon BRUNO ARMAS : « Une

technique qui a pour objectif d'organiser un rapport de communication verbale

entre deux personnes, l'enquêteur et l'enquêté concernant un

objectif précis ». BRUNO A., (1973, P.

20.)

L'utilisation de l'interview libre dans le cadre de cette

étude se justifie par le fait que les entretiens exploratoires que nous

avons eus avec certains agents et cadres des banques congolaises, de la BCC et

de la population, nous ont permis de collecter les renseignements auprès

d'eux en vue de pouvoir soutirer davantage d'information sur les effets de la

dollarisation de l'économie congolaise.

En effet, l'interview a écarté les zones

d'ombres sur nos propres observations.

7. DELIMITATION DU SUJET

Pour mieux organisé un travail scientifique, il est

nécessaire de délimiter le sujet aussi bien dans le temps que

dans l'espace. Notre étude porte sur la RDC et la disponibilité

des données, pour la période allant de 2009 à 2018

8. CANEVAS

Le présent travail comportera 4 chapitres plus

l'introduction et la conclusion qui ne sont pas considérés comme

des chapitres.

Ainsi, les chapitres seront repris de la manière

suivants :

CHAPITRE 1 : LA MONNAIE, LA POLITIQUE MONETAIRE ET LA

DOLLARISATION

CHAPITRE 2 : PRESENTATION DE LA POLITIQUE MONETAIRE DE LA

BANQUE CENTRALE DU CONGO

CHAPITRE 3 : STABILITE MONETAIRE ET PERSISTANCE DE LA

DOLLARISATION DANS L'ECONOMIE CONGOLAISE

CHAPITRE 4 : CONTRAINTES ET PERSPECTIVE

CHAPITRE 1 :

MONNAIE, POLITIQUE MONETAIRE ET DOLLARISATION

Le présent chapitre est consacré à la

clarification des principaux concepts dont l'usage sera courant dans cette

étude. Il sera ainsi question des concepts de la monnaie, la politique

monétaire et dollarisation ainsi que leurs articulations respectives.

SECTION 1 : NOTION DE LA MONNAIE

1.1. Définitions de la monnaie

Lorsqu'on parcourt la

littérature sur la monnaie, on peut retenir trois manières

différentes de la définir : la monnaie est définie

soit par ses fonctions, soit par ses pratiques, soit par ses états.

1.1.1.

Définition de la monnaie par ses fonctions

Selon cette approche, est considérée comme

monnaie, tout objet susceptible d'exercer ses fonctions monétaires

(unité de compte ou mesure de valeur ou encore étalon de

valeur ; intermédiaire d'échange ou moyen de paiement et

réserve des valeurs).

1.1.2.

Définition de la monnaie par ses pratiques

Définir la monnaie par ses pratiques, c'est

considérer ce qu'elle permet de faire ou mieux les actes qu'elle permet

d'accomplir.

Jérôme BLANC est celui qui a su formaliser avec

force cette approche. Pour cet auteur c'est l'emploi de l'objet dans les

pratiques monétaires qui détermine sa qualité

monétaire. Et il définit les pratiques monétaires comme

des actes quotidiens qui impliqueraient la dimension monétaire.

1.1.3.

Définition de la monnaie par ses états

Ce que l'on peut considérer comme une véritable

rupture avec l'approche fonctionnelle, a été

réalisée dans un ouvrage collectif dirigé par Bruno THERET

(2007) intitulé : « La monnaie

dévoilée », où économistes, historiens,

anthropologues, politologues et sociologues, travaillant à la

compréhension du fait monétaire, ont mis en place une

définition de la monnaie par « ses états »

c'est-à-dire par des formes qu'elle prend.

Pour ces auteurs, la monnaie s'appréhende sous trois

formes de présence au monde que l'on qualifiera d'états de la

monnaie à savoir : l'état incorporé de la monnaie,

son état objectivé et son état

institutionnalisé.

Ø État incorporé de la

monnaie : il exprime le rapport économique, physique,

spirituel que les agents économiques entretiennent avec l'objet

monétaire. C'est dans son état incorporé que s'expriment

et s'observent les pratiques monétaires, c'est-à-dire le

vécu populaire de l'institution monétaire ou l'approbation

personnelle des instruments monétaires. C'est également ici que

peut se dessiner la culture monétaire d'une société.

Ø État objectivé de la

monnaie : ici la monnaie fait référence à sa

forme matérielle. C'est un système composé par les

instruments monétaires qui servent de moyen de paiement. L'histoire

monétaire retrace une objectivation de monnaie dans des supports qui,

avec le développement technologique, tendent de plus en plus à se

diversifier et à se dématérialiser.

Ø État institutionnalisé de la

monnaie : la monnaie fait référence au principe de

la souveraineté nationale. C'est un système composé de

règles constitutives d'une organisation qui concerne à la fois la

définition de l'unité de compte et celle des instruments de

paiements, les conditions de leur création, de leur mise en circulation

et de leur utilisation dans les transactions marchandes.

Dans cette perspective, la monnaie tient son pouvoir d'un

tiers divin, royal ou étatique qui est l'instance souveraine

émettrice de la monnaie qui, dans la société moderne, est

représenté par l'État moderne ou l'État civil selon

l'expression de KANT. Elle tient son pouvoir des personnes de la monnaie qui,

implicitement, fixent aussi des règles monétaires. La nature du

rapport entre ces tiers et les sujets utilisateurs de l'argent

déterminent la valeur qu'on lui accorde.

De ce fait, il existe incontestablement un lien entre le mode

d'organisation politique d'une société et celui d'organisation

monétaire Nkoo MABANTULA. (2014).

1.2. FORMES DE LA MONNAIE

La monnaie a connu au cours de son histoire plusieurs formes.

Ainsi, les premières formes de la monnaie ont été la

monnaie marchandise et la monnaie métallique (pièce) qui

présente l'intérêt d'être homogène, divisible

et de faible volume.

Les formes actuelles de la monnaie sont :

1.1.4. Monnaies divisionnaires

·c'est l'ensemble des pièces ou monnaie

métallique. Elle est utilisée dans les transactions de faibles

montants

1.1.5. La monnaie fiduciaire

C'est une monnaie dont la valeur repose uniquement sur la

confiance que lui accordent les agents économiques. Ainsi, la valeur

d'une pièce n'a aucun lien avec la valeur du métal qui la

constitue. De même, la valeur d'un billet ne correspond pas à une

contrepartie en métal physique qu'une banque garantirait. Cette

définition ne se réfère pas à la forme physique de

la monnaie (métal ou papier). Par conséquent on comprend que la

monnaie fiduciaire inclut aussi bien les pièces métalliques que

les billets de banque (NSUAMI NGOMA, .2016)

1.1.6. La monnaie scripturale

Comme son nom l'indique, cette monnaie n'existe que sous forme

d'écritures comptables. Le support monétaire de la monnaie

scripturale est, aujourd'hui, une information contenue dans des fichiers

informatiques. Elle est constituée de l'ensemble des dépôts

dans les organismes financiers. Elle circule par jeux d'écritures

(électroniques le plus souvent) entre comptes par l'intermédiaire

d'instruments tels que les chèques ou les virements. La monnaie

scripturale doit normalement être considérée comme monnaie

fiduciaire puisqu'il est évident que les agents économiques lui

accordent la même confiance accordée aux pièces et billets

de banque. Cependant, on réserve exclusivement le terme de "fiduciaire"

à la monnaie qui se présente sous la forme de billets et des

pièces (Définition LAROUSSE : Relatif à

l'écriture.

1.3. LES FONCTIONS DE LA MONNAIE

Ø Instrument de compte (unité de

compte) ;

Ø Instrument d'échange (de

transaction) ;

Ø Instrument de réserve de valeur.

1.3.1. Instrument de compte

Elle facilite les échanges, c'est un instrument de

mesure de la valeur des biens (et de comparaison de valeur). On peut mesurer et

comparer des biens et services très différents. La monnaie

détermine ainsi une échelle générale des prix entre

tous les biens.

1.3.2. Instrument

d'échange

La monnaie joue un deuxième rôle dans

l'échange, elle constitue un instrument de règlement des

échanges. Dans l'échange monétaire, les agents utilisent

une marchandise (pièce d'or) ou une créance sur une banque qui

prend la forme des pièces, des billets ou de monnaie scripturale pour

servir de contrepartie au bien ou au service échangé.

De façon très classique, on met en

évidence cette fonction de la monnaie en opposant l'échange

monétaire au troc.

Le troc, l'échange de marchandises contre des

marchandises est, en fait, extrêmement complexe et contraignant.

Il faut que les désirs des agents soient

symétriques : celui qui propose un ordinateur contre une paire de

chaussures doit trouver un agent souhaitant opérer l'échange

strictement inverse.

??Il faut que les valeurs des biens échangés

soient considérées comme strictement équivalentes.

??Il faut par ailleurs que ces désirs soient

simultanés Le recours à une monnaie permet de simplifier et de

multiplier les échanges

1.3.3 Instrument de réserve de valeur

Elle reporte du pouvoir d'achat dans le temps.

Nécessité si désynchronisation de la vente et de l'achat.

Autres motifs à sa détention : c'est un instrument

d'épargne, une réserve pour une consommation ultérieure

avec deux motifs :

Ø La précaution ;

Ø La spéculation.

C'est une réserve qui n'est pas toujours sûre,

En cas d'inflation et de crise économique, elle peut perdre très

rapidement de son pourvoir d'achat.

La monnaie est neutre, elle n'a aucune incidence sur

l'économie réelle.

Rôle très limité de la monnaie :

c'est un bien comme un autre, elle est demandée uniquement pour

effectuer des transactions.

Le domaine monétaire et de domaine réel celui de

la production et de l'emploi sont indépendantes. (NSUAMI NGOMA,

2016).

SECTION 2 : NOTION DE LA STABILITE MONETAIRE

2.1. VALEUR INTERNE DE LA MONNAIE

C'est la quantité des biens et service que la monnaie

permet d'acquérir. En effet, lorsque le niveau général des

prix augmente, la quantité des biens et services que permet

d'acquérir la monnaie diminue, la politique monétaire a pour but

d'obtenir ou de maintenir le pouvoir d'achat interne de la monnaie ou en

d'autres termes la stabilité du niveau général des prix.

Ce pouvoir d'achat interne se mesure par le taux d'inflation.

(H.GERENDAWELE, 2018)

2.2. VALEUR EXTERNE DE LA MONNAIE

C'est la quantité des devises ou des unités en

monnaie étrangères que la monnaie nationale permet

d'acquérir. La quantité des devises que permet de procurer la

monnaie nationale augmente en cas d'appréciation de cette

dernière (régime des changes flottant) ou de sa

réévaluation (régime des changes fixes), elle diminue en

cas de sa dépréciation (régime des changes flottant) ou de

sa dévaluation (régime des changes fixes).ici, le pouvoir d'achat

externe se mesure par le taux de change. (HENRY

GERENDAWELE,.2018)

2.3. POUVOIR D'ACHAT DE LA MONNAIE

La valeur de la monnaie s'exprime par son pouvoir d'achat

c'est-à-dire par la faculté qu'elle offre à ces

détenteurs d'acquérir une certaine quantité des biens et

services en échange d'unité monétaire.

Le pouvoir d'achat de la monnaie varie donc en sens inverse de

prix. Des mouvements d'ensemble affectent également la valeur de la

monnaie : théorie quantitative et autres théories :

Keynes la nouvelle école néoclassique et monétariste.(G N. MANKIW 200, p.96)

SECTION 3 : NOTION DE LA DOLLARISATION

3.1. DEFINITION DE LA DOLLARISATION

Le phénomène « Dollarisation » fait

l'objet de plusieurs études (débats) et ce, depuis les

années 1970. Pour certains économistes, la définition

exacte de la dollarisation ne fait pas l'objet d'un concept à proprement

parler en ce sens qu'elle est délicate, discutable et même

variable.

Pour SALAMA (1989), la dollarisation est

l'évolution selon laquelle le dollar américain s'impose de plus

en plus comme réserve de valeur, unité de compte et parfois

intermédiaire des échanges pour certains produits.MINDA

A. (2000)

La dollarisation est un phénomène

économique et social pour lequel toute ou une partie de la population

d'un pays utilise une marque de monnaie étrangère.LE MAUX

L. (2003)

Stricto sensu, la dollarisation est le processus de

remplacement, par le dollar des Etats-Unis, des monnaies nationales

préexistantes en tant qu'unité de fixation des prix des biens,

d'instrument de paiement et de détention de l'épargne. Lato

sensu, le terme de dollarisation peut aussi être utilisé de

façon quasi-générique, pour désigner le cas

où toute devise autre que le dollar se trouve appelé à

remplacer la monnaie domestique d'un pays. D'après

BOURGUINAT et DOHNI. GASTAMBIDE A., (2005)

CALVO et VEIGH définissent la

dollarisation comme le concept le plus approprié pour décrire le

phénomène où la monnaie domestique est graduellement

remplacée par la monnaie étrangère

généralement le dollar des Etats unis, d'abord dans sa fonction

de réserve de valeur puis dans celle d'unité de compte et enfin

de moyen de paiement.

Il y a lieu de retrouver dans toutes ces définitions,

une sorte de substitution totale ou partielle de la monnaie nationale d'un pays

par une devise étrangère, généralement le dollar

américain.

3.2. FORMES DE DOLLARISATION

3.2.1. dollarisation-substitution monétaire

La dollarisation par substitution monétaire est la

forme la plus fréquente. Il peut s'agir de la substitution de la monnaie

ou de la substitution des actifs.

Dans ce premier cas (substitution monétaire), la

monnaie étrangère remplace progressivement la monnaie nationale

ou s'arroge une part importante et de plus en plus croissante en tant que moyen

de payement, unité de compte et actif de valeur. Ce

phénomène s'observe en situation d'inflation ouverte et

d'hyperinflation, où le cout de détention de la monnaie devient

exorbitant et pousse le public à chercher des solutions de rechange.

3.2.2. La dollarisation-substitution des actifs

Dans le second cas (dollarisation-substitution des actifs), il

s'agit d'une situation qui découle de l'évaluation

comparée du risque des possibilités de rendement des actifs

libellés en monnaie étrangères et en monnaie locale,

historiquement, les actifs en devise permettent aux détenteurs de se

prémunir contre le risque macroéconomique tels que

l'instabilité des prix et les périodes prolongées de

dépréciation. Dans ce cas, la demande de la monnaie

étrangère augmente alors celle de la monnaie locale baisse.

3.2.3. La dollarisation-complémentaire

monétaire

La dollarisation-complémentaire monétaire ;

c'est lorsqu'en situation de déflation dans une économie

dollarisée, l'insuffisance de la monnaie locale est supplée par

la présence (ou l'augmentation) de la monnaie étrangère

dans ce cas, les demandes de deux monnaies augmente. (GERENDAWELE

HENRY, 2018).

3.3. SORTES DE LA DOLLARISATION

Il existe deux sortes de la dollarisation ;à

savoir : la dollarisation partielle, et celle dite intégrale.

3.3.1. Dollarisations intégrales

La dollarisation intégrale où le pays renonce

totalement à la monnaie nationale et adopte une monnaie

étrangère pour exercer les fonctions traditionnelles

(d'intermédiaire des échanges « instrument de

payement », unité de compte et réserve de valeur), et

la monnaie nationale est tout simplement abandonnée.(Cas du Zimbabwe).

3.3.2. Dollarisations partielles

La dollarisation partielle où le pays accepte, à

côté de sa monnaie nationale, des monnaies

étrangères pour exercer des fonctions traditionnelles

d'unité de compte de réserve et d'intermédiaire des

échanges

La circulation concomitante de deux monnaies a comme

conséquence la loi de de GRESHAM à rebours.

Pour rappel, la loi de GRESHAM stipule ce qui suit : Dans

un pays où circulent parallèlement deux monnaies, la mauvaise

monnaie chasse la bonne. Dans le cas de la dollarisation, c'est la bonne

monnaie (stable) qui chasse la mauvaise (instable)

Avec la dollarisation partielle, la majeure partie des

transactions s'effectue en dollars : ouverture de compte en banque, achat

des véhicules, maison, etc. Pour saisir le phénomène de la

dollarisation partielle, il faut revenir à l'essence de la monnaie et de

ses fonctions. Il y a substitution entre la monnaie nationale et la devise

étrangère (le dollar) dès lors que les agents

économiques ne bénéficient plus des avantages que la

monnaie nationale procure en tant que réserve de valeur, unité de

compte et moyen de payement.BERG A. et BORENSZTEIN E.,

(2000)

3.4. MESURES DE LA DOLLARISATION

La monnaie étrangère peut-être

détenue sous trois formes par les résidents d'un pays : la

monnaie manuelle (par exemple des dollars en billets), les dépôts

libellés en monnaie étrangère détenus le

système bancaire national (un compte en dollar dans une banque

enregistrée dans le pays) et les dépôts détenus

à l'étranger (par exemple un compte en dollar dans une banque

suisse).

Les dépôts à l'étranger pouvant

être détenus pour des motifs autres que la protection contre

l'inflation, comme les transactions internationale et les opérations

illégale, ils sont généralement exclus de la mesure de la

dollarisation, sauf dans le cas où les dépôts en monnaie

étrangère dans le système bancaire national sont

interdits. Parmi ces trois composantes, les montants de la monnaie manuelle et

des dépôts à l'étranger sont

généralement mal connus. Par conséquent, les mesures de la

dollarisation reposent usuellement sur les seuls montants des

dépôts en monnaie étrangère détenus dans le

système bancaire national.

La mesure de la dollarisation la plus fréquemment

utilisée DE/MED+DE

Où DE est l'équivalent en monnaie nationale du

montant des dépôts libellés en monnaie

étrangère dans le système bancaire intérieur. M2D

est agrégat monétaire étrangère dans le

système bancaire intérieur. M2 est l'agrégat

monétaire comprenant la monnaie manuelle, les dépôts

bancaires à vue, à terme et d'épargne libellés en

monnaie nationale. Cette mesure représente la part des

dépôts en monnaie étrangère dans la richesse.

NGONGA NZINGA V., (2011)

3.5. FACTEURS DE LA DOLLARISATION

3.5.1. Les facteurs explicatifs de la dollarisation

3.5.1.1. La dollarisation par la crise

inflationniste

Lorsque l'inflation atteint un niveau élevé, les

résidents s'obligent à détenir leurs richesses

financières sous forme des billets ou en monnaie

étrangère. Aucun intérêt l'on a à la

détention des richesses sous forme d'une monnaie qui perd sa valeur au

jour le jour. La monnaie étrangère se substitue à la

monnaie interne en tant que réserve de valeur, par la détention

manuelle ou dans des comptes bancaires domestiques. Cette constitution de

l'épargne en monnaie étrangère traduit la perte, par la

monnaie nationale, de sa fonction de réserve de valeur.

Dès lors, les agents économiques commenceront

à libeller non seulement le prix des biens durables et des immeubles en

monnaie étrangère d'abord, puis ceux des biens courants, mais

aussi les dettes et les contrats. Il se vérifie, ici, la perte par la

monnaie domestique de la fonction d'unité de compte. Avec la persistance

d'une inflation élevée, les résidents sont poussés

à affecter la plupart de leurs transactions en devises. Ces

dernières ne servent plus à financer la fuite des capitaux mais

plutôt à réaliser les transactions à

l'intérieur du pays, qu'il s'agisse de paiement sous forme manuelle ou

des virements bancaires en devises. C'est à ce moment que la fonction de

moyen de payement est atteinte.

3.5.1.2. La dollarisation par la pénurie des

moyens de paiement

En tant que contexte de la dollarisation, la pénurie

des moyens de paiement peut-être expliquée par l'hyperinflation et

la déflation. La baisse de la valeur réelle de la monnaie

provoque la pénurie des moyens de paiement. Cette baisse est

elle-même, le résultat d'un accroissement plus rapide du niveau

général des prix des biens au-delà de l'émission

monétaire. En conséquence, l'émission monétaire

devient soumisse à la hausse des prix et ne cesse de courir après

les besoins. La valeur faciale des coupures se perd vite. Il faut très

rapidement créer des nouveaux billets à valeur faciale plus

élevée pour satisfaire les besoins de la circulation. Il se

crée alors un besoin extrême des moyens de paiement à

valeur stable, une monnaie étrangère.

3.5.1.3. La dollarisation par la pénurie des

biens

La pénurie des biens, outre qu'elle se traduit par une

hausse des prix, elle est source de manoeuvre pour les vendeurs qui ne

reçoivent en priorité que des demandeurs munis des devises. Par

ailleurs, en plus d'être reçus en second lieu, les

détenteurs de la monnaie nationale sont également victimes d'un

prix majoré d'un certain pourcentage servant, aux yeux des vendeurs, de

couverture de risque de change. Evincés, ces second demandeurs

contribuent à l'accroissement de la demande des devises et de leur

utilisation afin de bénéficier, eux aussi, d'une priorité

et d'une prime sur ceux qui n'en disposeront pas encore. Ces derniers agissent

de la sorte et le processus s'amplifie.

3.5.1.4. La dollarisation par les réseaux

transfrontaliers

Le rayonnement régional d'une monnaie se traduit tout

par sa circulation dans le strict voisinage de son pays d'origine. Mais, de

façon générale, la force d'une monnaie conjuguée

à la puissance commerciale de son pays sont les facteurs principaux qui

poussent à son emploi dans une zone plus au moins étendue

à l'intérieur d'un pays voisin ; c'est le cas du dollar des

Etats-Unis qui d'abord utilisé tout au long de la frontière

mexicaine dont certaines villes doivent leur dynamisme aux usines

américaines qui y sont implantées, a par la suite eu un

rôle puissant dans tout le Mexique. Vahavi.(, 2007).

CONCLUSION PARTIELLE

Dans ce chapitre, il a été question de passer en

revue toute la littérature en rapport avec la monnaie, la

stabilité monétaire et la dollarisation des économies,

cela dans le but de puiser, ici, pour la suite du travail les différents

concepts en rapport avec l'objet d'étude.

CHAPITRE 2 :

PRESENTATION DE LA POLITIQUE MONETAIRE DE LA BANQUE

CENTRALE DU CONGO

Nous présentons ci-après le cadre

opérationnel et analytique de la politique monétaire de la

RDC.

SECTION 1 : CADRE DE REFERENCE DE LA POLITIQUE

MONETAIRE EN RDC

1.1. CADRE REGISSANT LA GESTION MONETAIRE RDC

Nous présentons ci-après le cadre

opérationnel et analytique de la politique monétaire de la

RDC.

1.1.1. Les objectifs

La Banque Centrale du Congo procède à un

ancrage monétaire. En effet, l'objectif final de la politique

monétaire est la stabilité du niveau général des

prix. Pour atteindre cet objectif, la banque centrale oriente la masse

monétaire via le contrôle de la base monétaire. Ainsi, en

contrôlant l'expansion des agrégats monétaires, la Banque

Centrale espère contrôler le niveau général des

prix.

Ainsi donc, l'objectif final de la politique monétaire

est stabilité du niveau général des prix, l'objectif

intermédiaire étant la masse monétaire et la base

monétaire est l'objectif opératoire.

Cependant, la masse monétaire congolaise est

composée à 65 % des dépôts en devises. Ce qui limite

l'impact des instruments de la politique monétaire sur l'objectif

final.

1.1.2. les instruments

Pour atteindre son objectif final, la Banque Centrale du Congo

utilise trois instruments à savoir le taux d'intérêt

directeur, le coefficient de la réserve obligatoire et les appels

d'offres des bons de la Banque Centrale du Congo.

La modification du taux directeur entraine celle du taux

débiteur des banques et par conséquent le volume de crédit

accordé à l'économie. Par ailleurs, l'action du taux

directeur agit sur le taux moyen pondéré des Bons BCC.

En effet, un relèvement du taux directeur implique

celui du taux moyen pondéré et accroit donc l'attractivité

du titre de la Banque Centrale du Congo. Ainsi, il peut être

opéré une ponction de la liquidité entrainant une

réduction de la base monétaire.

Le coefficient de la réserve obligatoire est

utilisé en cas de choc structurel sur la liquidité bancaire tel

qu'un changement dans les habitudes d'usage de la monnaie fiduciaire ou dans

l'accélération du processus de la bancarisation.

Le Bon BCC est utilisé par la Banque Centrale pour la

régulation courante de la liquidité bancaire. En effet, les

appels d'offres permettent aux banques de placer à la Banque Centrale

leurs excédents de liquidité. En cas de sous-liquidité,

les appels d'offres permettent d'injecter de la liquidité. Ce qui

permet de disposer à chaque instant d'un niveau de liquidité

compatible au besoin de l'économie. (Politique monétaire de la

Banque Centrale du Congo : cadre de référence, 2013).

1.1.3. L'analyse de la liquidité

Un cadre de prévisions de la liquidité permet

de procéder à une prévision des facteurs autonomes de la

liquidité bancaire en vue d'orienter de façon proactive les

instruments de la politique monétaire. Ainsi, les facteurs avoirs

extérieurs nets, crédit net à l'Etat et circulation

fiduciaire peuvent être prévus.

Toutefois, l'économie congolaise est affectée

par trois types de chocs qui affectent la liquidité bancaire :

Ø Les chocs permanents qui sont causés par les

déficits infra annuels du budget de l'Etat, induisent l'expansion de

liquidité bancaire. Cela s'explique par le fait que l'Etat n'émet

pas des titres pour financer ses besoins ;

Ø Les chocs transitoires liés notamment aux

excédents de la balance des paiements liés à

l'amélioration des termes de l'échange. La hausse des cours de

produits miniers suite à la hausse de la demande mondiale entraine

souvent une rentrée importante des devises sur le marché ;

Ø Les chocs cycliques : ils surviennent en infra

mensuel gonflant les dépôts des banques par suite de la

liquidation de la paie des agents de l'État. Le décalage avec

l'exécution effective par les banques entraine une période de

surliquidité bancaire. Par ailleurs, en infra annuel, il est noté

une forte demande des devises pour importation en janvier, une

accélération des dépenses privées et donc celle de

la demande des billets apparait en Aout et septembre suite à la

rentrée scolaire. En décembre, les festivités de fin

d'année entrainent des déficits budgétaires

récurrents.

1.2. ANALYSE DES DISPOSITIONS INSTITUTIONNELLES DE

REFERENCE SUR DE LA POLITIQUE MONETAIRE

1.1.4. Analyse de la prise de

décision

Le Comité de Politique Monétaire prend les

décisions en matière de politique monétaire. Ce

comité s'appuie notamment sur un sous-comité chargé de

prévisions de la liquidité. Cependant, les informations

pertinentes notamment sur « le facteur autonome Crédit

net à l'Etat » ne sont pas très disponibles eu

égard à la non-participation de la Direction du Trésor. Ce

qui limite la portée des prévisions et partant de la

qualité des décisions.

1.1.5. De l'indépendance de la BCC

Dans leurs articles 176 et 3 respectivement de la Constitution

de la République promulguée en 2006 et de la loi n°005/2002

du 07 mai 2002 portant constitution, organisation et fonctionnement de la BCC,

consacrent l'indépendance de la BCC dans la mise en oeuvre de la

politique monétaire. Cependant, la Banque Centrale du Congo est

confrontée à des contraintes financières,

caractérisées par des fonds propres négatifs et la

faiblesse des actifs rentables dans son bilan.

Cette situation engendre une limitation dans la mise en oeuvre

de la politique monétaire. Cette situation est davantage accrue par la

dollarisation de l'économie nationale qui réduit les revenus de

seigneuriage de la Banque Centrale du Congo. Pour notamment résoudre

cette question, la BCC et le Gouvernement se sont engagés dans le

processus de dé-dollarisation de l'économie nationale depuis

septembre 2012, processus dont ils ont inscrit les résultats dans la

durée.

1.2.3. De la prise en charge des frais de la politique

monétaire

La loi n°005/2002 du 07 mai 2002, dans son article 3,

relative à la constitution, organisation et fonctionnement de la Banque

Centrale du Congo stipule que l'Etat prenne en charge les pertes nettes subies

par la Banque. Cependant, la détérioration des ressources

financières de l'Etat face à la multiplicité de ses

besoins notamment d'infrastructures, a réduit la capacité de

l'Etat à couvrir le déficit de la Banque Centrale. Il s'en est

suivi une dégradation de la situation financière de la Banque

Centrale et une forte pression sur les dépenses de politique

monétaire.

1.2.4. Indépendance de la BCC et

coopération interinstitutionnelle

Il y a lieu de signaler que l'indépendance de la Banque

Centrale du Congo est garantie, et ce, dans la mise en oeuvre de la politique

monétaire. Au sein de la Banque, le Comité de Politique

Monétaire constitue le cadre par excellence de l'exécution et du

suivi des résultats de la politique monétaire de la BCC.

Ce Comité de Politique Monétaire avait

décidé d'ouvrir la participation aux réunions, cependant

sans voix délibérative, à certains membres du

Gouvernement, notamment le ministère des finances, budget, la primature

et la présidence.

Par ailleurs, pour une bonne coordination des politiques

macroéconomiques, plus particulièrement les politiques

monétaire et budgétaire, il existe des plates-formes entre la

Banque Centrale du Congo et le Gouvernement de la République telles que

les « Troïkas stratégique et politique ».

Cette situation aeu l'avantage d'accroitre la convergence des

politiques conjoncturelles (monétaire et budgétaire) et de

stabiliser les prix. Cependant, le risque de compromission de

l'indépendance de la banque Centrale avec la demande des droits de vote

par les membres externes a eu pour conséquences le départ de

ceux-ci.

1.3. EVOLUTION, ANALYSE ET PERFORMANCE DES REGIMES DE

POLITIQUE MONETAIRE DE LA RDC

Une certaine évolution a été notée

dans le régime de politique monétaire en RDC. Nous

présentons ci-après l'évolution récente qui part de

l'abandon de l'usage des instruments directs effectué en 2001.

1.1.6. Abandon des instruments directs de la politique

monétaire

La politiquemonétairedelaBanqueCentraledu

Congoaconnudesmutationsstructurellesimportantesvisantl'amélioration

del'efficacité depuis l'année 2001.

Cesréformesontconcernéprincipalementlescadres

conceptueletopérationnel ainsique ledispositifdesurveillance dela

politique monétaire.

Avant 2001,la Banque Centrale du Congo utilisait

plusieursinstruments d'encadrementdirect tels que les

plafondsdetauxd'intérêt ainsi que les restrictionsquantitativessur

lecréditbancaire(plafondderefinancement,

capacitéderefinancement).

Ces instruments ont étouffé

ledéveloppementducréditaumomentmêmeoùlepaysavaitbesoindes

capitauxpourfinancer

lareconstructionnationaleetl'activitééconomique.

Parailleurs,dansuncontexted'absencededisciplinebudgétaire,lacapacité

desdits instrumentsà régulerla liquidité était

extrêmement limitée.

C'est ainsi

qu'undiagnosticducadregénéraldelapolitiquemonétaireetde

change,unprocessusderestructurationducadredelapolitiquemonétairea

été enclenchéaprès unprélude

constituéessentiellementdu démantèlement des plafonds des

taux d'intérêt bancairesen1998.

1.1.7. Adoption du régime de change

flottant

Avec la chute des réserves de change du pays suite

notamment à la guerre qui a paralysé le pays en 1996, la Banque

Centrale était devenue incapable de soutenir son taux de change. En

conséquence, il s'est développé un marché de change

parallèle dont le cours s'écartait énormément du

marché officiel.

Afin d'éliminercesdistorsions,

lesquellesamplifiaientlerythmededépréciationmonétaire,lerégimede

changeflottantaétéadoptéetladétention des devises

aétélibéralisée

en2001.Cesmesures,soutenuesparuneréformedelapolitiquebudgétaire,

ontpermisderéduireconsidérablementlerythmededépréciationmonétaire.

L'unification

dumarchédechangeasensiblementdiminuél'écartentrele

coursdechangeparallèleetlecoursindicatif.

Cetécartestpresquenulà l'heureactuellealorsqu'ilétait

supérieurà 350 % en2000.

1.4. DEFINITION CLAIRE DE L'OBJECTIF PRINCIPAL DE LA

POLITIQUE MONETAIRE

Avant2002, il y avait une absence

declartédanslesattributionsdelaBanque Centrale du Congo notamment en

matière de politique monétaire. Sa mission allait jusqu'au

développement économique, mission dont la banque centrale ne

saurait atteindre. Cela s'explique par faute d'instruments monétaires

appropriés.

Aveclapromulgation delaloin°005/2002du

07mai2002surlaBanqueCentraleen2002,uncontenuclair

aétédonnéàlamissionprincipaledelaBCC,

ensonarticle3,qui stipulait quelamission premièredel'Institut

d'Emissionestdedéfiniretdemettreenoeuvrelapolitiquemonétaire du

pays dont l'objectif principalest la stabilité du

niveaugénéraldes prix.

En conséquence, desindicateursprécisont

étéétablispourmesurerlesperformances

del'actiondelaBCCauregard de la loi.

1.4.1. CONSECRATION DE L'AUTONOMIE ET DE

L'INDEPENDANCE DE LA BANQUE CENTRALE

La même loi sus évoquée, renforcée

plus tard par la Constitution de la République de 2006 (article 176) va

consacrer l'autonomie et l'indépendance de la Banque Centrale du Congo.

Jusqu'en2002,la BanqueCentrale était certes autonome,maisleGouvernement

détenaitdeslargespouvoirssur l'orientation delapolitique

monétaire etdesactivitésdelaBanque.Desmembresdu

Gouvernementsiégeaient auConseild'Administration de la Banque.

(Règlementation de change en République

Démocratique du Congo, articles 1à 3.)

A cet effet, lesmembres du Gouvernementnepouvaient

plussiégerdans les instancesdirigeantes de la Banque Centrale et une

interdiction a été faite à la Banque Centrale

d'accorderdescréditsà l'État pour mettre finà la

dominance budgétaire. Par ailleurs, un processusderecapitalisation de

la Banque aétéenclenchépourrenforcer son assise

financière.

1.4.2. Précision des objectifs

intermédiaire et opératoire

A partir de 2005, grâce à une bonne

compréhension des mécanismes de transmission de la politique

monétaire, la base monétaire et la masse monétaire ont

été choisies respectivement comme objectifs opérationnel

et intermédiaire. Comptetenudupoidsdeladollarisationde

l'économie,uneattentionparticulière a été

accordéeaucanaldutauxde

changedanslecadreanalytique.Parailleurs,undispositifdesprévisionsdes

facteursautonomesdelaliquiditéaétémisenplaceen2008pourorienterles

interventions de la Banque surlemarchémonétaire.

1.4.3. Coordination des politiques

macroéconomiques

Danslecadredurenforcementdelacoordination entrelespolitiques

macroéconomiques,

laBCCad'abordréorganisé,en2009,sastructure

interneetdedécisionenvuedefaciliterenpremierlieulacoordinationde

lapolitiquemonétaireetcelledechange.Danscecontexte, uneDirection

GénéraledelaPolitiqueMonétaireetOpérationsBancairesaétécrééeet

lesinterventionssurlesmarchésmonétairesetdechangesontdésormais

conduitespar uneseuleDirectiondes OpérationsBancaireset des

Marchés.

LaBCCetleministèredesfinancessesontemployésàrechercher

lacoordination despolitiquesmonétaireetdechangeaveclapolitique

budgétaire.Uncadredecoopérationinterinstitutionnelleaétécrééàceteffet,

regroupantlesministèresdesfinances etdubudgetainsiquelaBCC.Ce

cadrepermet,nonseulementunemeilleurecirculationd'informations,mais

aussidesconcertationsrégulièresenvuedel'harmonisationdesdécisionsen

matière des politiques macroéconomiques.

Aussi, au plus haut niveau, d'autres concertations avec le

chef du Gouvernement ont permis le renforcement de la coordination entre la

politique monétaire et les politiques structuro sectorielles.

Lesfruitsdel'améliorationdelacoordinationontéténotammentl'obtention

desbonsrésultatsenmatièredestabilitéducadremacroéconomiquelesquels

ont facilitél'atteinte du point d'achèvement de l'Initiative PPTE

en juin 2010.

1.5. Amélioration de l'efficacité des

instruments indirects

1.4.4. Instrument bon BCC

L'instrument Bon de la Banque Centrale du Congo (bon BCC)

avait été introduit en décembre 2002. A cette occasion,

les liquidités excédentaires des banques pouvaient être

placées à la banque centrale. A partir de 2008, les

opérations sur ce titre sont soumises au processus d'adjudication et

dont le volume à ponctionner est déterminé par la Banque

Centrale après une analyse des prévisions de la liquidité.

En 2013, les tiers (ménages et entreprises

commerciales) sont exclus de la souscription. Le titre étant

entièrement réservé aux banques commerciales en tant que

canal de transmission des impulsions de la politique monétaire.

1.5.1.1. Coefficient de la réserve obligatoire

Jusqu'en 2013, le coefficient de la réserve obligatoire

s'appliquait indistinctement sur les dépôts de la clientèle

de banques. Sur le plan de l'échéance, les dépôts

à vue représentent 76,6 % et les dépôts à

terme 23,4 %. Par contre, sur le plan de la monnaie de constitution, les

dépôts en monnaies étrangères s'établissent

à 85,8 % et ceux en monnaie nationale se situent à 14,2.

C'est ainsi que pour permettre aux banques de mobiliser

davantage les dépôts à terme susceptibles de financer

l'économie et en même temps faire de reculer la dollarisation, des

discriminations ont été introduites dans la constitution de la

réserve obligatoire. Ainsi, le coefficient de la réserve

obligatoire est désormais plus élevé pour les

dépôts à vue qu'à terme et également pour les

dépôts en devises par rapport à ceux en monnaie nationale.

(Politique monétaire de la banque centrale du

Congo ; cadre de référence, 2013)

SECTION 2 : CADRE DE LA MISE EN OEUVRE DE LA

POLITIQUE MONETAIRE

Il décrit la manière dans laquelle, la politique

monétaire est conduite en réaction à une donnée. Ce

cadre comprend quatre piliers à savoir : la stratégie, le

dispositif institutionnel, les objectifs et les instruments.

2.1. De La stratégie

Il existe deux sortes de stratégie pour la mise en

oeuvre de la politique monétaire : la règle et la

discrétion

La règle consiste en l'annonce préalable par la

banque centrale des objectifs et en l'engagement ferme de s'en tenir, sauf cas

de force majeure.

La discrétion tient au traitement des objectifs au cas

par car. Ainsi, dans cette stratégie, la banque centrale s'annonce pas

ces indicateur-cibles et a la faculté, selon les circonstances de

revoir sa politique.

La stratégie exclusive d'une banque centrale vise, dans

un premier temps, d'obtenir, et dans un second temps, de maintenir sur la

durée la stabilité du niveau général des prix.

Cependant, en présence d'hypothèse

d'anticipation rationnelle développées par les

néo-classique (MUTH, LUCAS,SARGENT,WALLACE), la politique

monétaire est réputée neutre et inefficace.

Elle ne peut garantir la stabilité du niveau

général des prix et stimuler durablement l'activité sans

créer du « bruit » c'est-à-dire, accroitre la

variabilité du produit réel, tout en laissant apparaitre un biais

inflationniste.

Pour supprimer ce biais, la politique monétaire se doit

d'ancrer et internaliser les anticipations des agents en se fondant d'avantage

sur la règle que sur la discrétion. En raison du risque

d'incohérence inter temporelle (PRESCOTT ET KYDLAND)

Que comporte la stratégie basée sur la

discrétion, cette dernière est de moins en moins utilisée

au profit de la règle.

La stratégie basée sur la règle fait

l'objet de consensus quant à son efficacité et à sa

crédibilité. Elle assure la transparence en termes de

détermination des objectifs, des choix des instruments et de devoir de

rendre compte des résultats et de vérification.

(GERENDAWELE HENRY.,2018).

2.2. Du dispositif institutionnel

Les économistes se sont interrogés sur le

dispositif le plus efficace pour atteindre la stabilité des prix dans le

cadre d'une politique monétaire basée sur la règle. les

questions, loin de se focaliser comme à l'époque sur la

circonstance des objectifs intermédiaires (nécessité de

stabilité de la demande de monnaie, de prévisibilité de la

vitesse de la vitesse de circulation de la monnaie, de prix d'actifs suite aux

canaux nés des innovations financière...) se posent actuellement

en terme de régime ou de dispositif institutionnel capable d'assurer la

crédibilité de la politique monétaire, condition

exigée pour la stabilité du niveau général des

prix.

Dans ce cadre précis, deux

régimesinstitutionnels ont été choisis comme

dépositaire et garant de la crédibilité de la politique

monétaire.

2.2.1 Indépendance de la banque centrale

L'indépendance de la banque centrale implique la

pleine responsabilité et le devoir de rendre compte. Elle suppose que

l'institut d'émission ne subit aucune pression au diktat, pire

interférence dans l'exercice de sa mission principale consistant

à obtenir et maintenir la stabilité du niveau

général des prix. Cette indépendance doit-être

fonctionnelle, organique et financière.

Ø Indépendance fonctionnelle dans la mesure

où la banque centrale a les coudées franche tant dans la

conception du cadre de référence que dans la conduite de la

politique monétaire (au plan de la détermination de la

stratégie, au niveau du dispositif institutionnel, de la formulation des

objectifs et du choix des instruments)

Ø Indépendance organique en ce que le mandat des

dirigeants de la banque centrale est irrévocable, sauf faute grave ou

lourde à établir par le conseil des ministres.

Ø Indépendance financière dans la mesure

où ne doit pas octroyer des avances au trésor (l'accommodation

aux intérêts à payer par ce dernier donne lieu à un

jeu malsain et facile où la banque crée de la monnaie ou

lève un impôt dont la rémunération constitue ses

recettes), ni bénéficier de ce dernier des subsides.

L'indépendance financière évite ainsi des

pièges du dilemme du prisonnier. (GERENDAWELE HENRY.,2018)

2.2.2. Contrainte de réserve en régime

des changes fixes

Dans la logique fondamentale, ce régime

considère la masse monétaire comme endogène et taux de

change exogène. En d'autres termes, le niveau de taux de change est

déterminé à partir de la comptabilité entre les

réserves de change et l'offre de monnaie principalement la base

monétaire. La logique fondamentale de ce régime contrarie

l'indépendance de la politique monétaire et restreint l'exercice

de la pleine responsabilité ou du devoir de rendre compte.

Si du fait d'un extérieur, le réserve de change

baissent entrainant l'ajustement à due concurrence de l'offre de

monnaie. Les poussées déflationnistes qui peuvent en

résulter n'engagent pas la responsabilité des autorités

monétaires mais relèvent du fait l'environnement

extérieur.

En cas de déséquilibre entre l'offre et la

demande des devises, l'autorité monétaire pour maintenir le

même niveau de taux de change et « fixer »

l'offre de monnaie, va jouer sur les réserves de change : en le

prélevant pour vendre les devises en cas d'excès de la demande,

et en les accroissant par l'achat des devises en cas d'excès des

devises.

En référence à sa logique fondamentale,

ce régime constitue un dispositif permettant d'assurer la

crédibilité de la politique monétaire à travers le

ciblage (l'arrimage) du taux de change dans le cadre, soit du rattachement

à une monnaie pilote ou à panier des monnaies, soit à une

caisse d'émission.

Dans ce régime, le taux de change est fixé

à un niveau où les réserves de change disponible

couvriraient exactement les engagements monétaire intérieurs. Si

par exemple, un pays dispose des réserves de change, en moyenne

mensuelle de 100 millions de dollars et que les autorités fixent le taux

de change à 1 dollar contre 3 unités de monnaie nationale, ceci

revient à dire que les engagements monétaires intérieurs

se montent à 300 millions d'unité de monnaie nationale.

(Circulation fiduciaire hors banque + dépôt bancaires)

L'avènement du flottement

généralisé des monnaies dans le monde depuis 1973 et les

crises financières dans les marchés émergent (dont le taux

de change était rattaché sous forme de caisse d'émission

ou d'utilisation d'une monnaie étrangère ou encore d'un panier

des monnaies)

Ont sensiblement émoussé la

crédibilité du régime de change fixe. Ce dernier a

constitué pendant longtemps le ciment de l'unité monétaire

européenne dont le couronnement a été l'avènement

de l'euro en 1999. Dans le cas du régime de change fixe, prix comme

dispositif institutionnel, l'indépendance de la politique

monétaire par la subordination à la politique de change du pays

pilote. (GERENDAWELE HENRY,.2018)

2.2.3. Objectif

Il existe trois niveaux d'objectifs, quel que soit le type de

l'économie :

2.2.3.1. Économie basée sur le système

bancaire

a. objectif opératoire :

Ø Base monétaire

b. objectifs intermédiaire :

Ø Masse monétaire au sens strict ou large

Ø Avoir intérieur net : taux d'inflation

anticipé ; et

Ø Avoir extérieurs nets ;

Objectifs final :

Ø Stabilité du niveau général des

prix

2.3.3.2. Economie des marchés financiers :

a. Objectif opératoire

Ø Taux d'intérêt de la banque centrale

b. objectif intermédiaire

Ø Taux d'intérêt bancaire à court

et long terme :

Ø Taux d'inflation ;

c. objectif final :

Ø Stabilité du niveau général des

prix

2.3.3.3. Objectif final

Ø Le consensus concerne la focalisation de la politique

monétaire sur la stabilité du niveau général des

prix ; son obtention à court terme (réalisation), et son

maintien à long terme (sa prévention)

Ø La stabilité du niveau général

des prix n'est pas à confondre avec la constance des prix, moins encore

avec la stabilité des prix. Elle s'entend comme une oscillation

acceptable et soutenable du niveau général des prix. Ce dernier

est la moyenne des milliers des prix des biens et service pratiqué dans

une économie et pondérés à concurrence de leur

importante relative da la consommation.

Ø La stabilité du niveau général

des prix, c'est une situation où l'inflation est sous contrôle,

où prévaut la stabilité de la moyenne des prix des biens

et services dans une économie ;

Ø Le contrôle de l'inflation concerne tant son

niveau que sa variation à l'effet d'ancrer les anticipations des agents

économiques. Dans ce cadre, le niveau d'inflation doit être faible

(entre 1 et 3% l'an dans les économies avancées et 3 à 9%

dans les économies en développement). Ce niveau ne doit pas

être bas (-3 à 0% l'a). par ailleurs, sa variabilité doit

être minimale, pour ne pas dire presque nulle.

Ø La stabilité du niveau général

des prix assure non seulement le compromis entre les plans de consommation et

de production, mais aussi leur prévisibilité et

lisibilité.

Il ne peut être question

d'obtenir ou de maintenir la stabilité du niveau général

des prix en situation de récession. Dans cette phase cyclique, il est

fait cas de déflation, laquelle fait partie intégrante de

l'instabilité du niveau général des prix. En situation

d'expansion, il ne peut être question de stabilité du niveau

général des prix lorsque l'inflation n'est plus sous

contrôle tant à devenir ouverte ou déclarée. Tant

que la phase d'expansion n'est pas émaillée de crise, l'inflation

l'accompagnement est sous contrôle.

L'obtention de la stabilité du

niveau général des prix à travers l'application d'une

politique monétaire restrictive à court terme peut conduire

à une baisse de l'activité. C'est pourquoi il est

préconisé une politique monétaire prudente à terme

(moyen et long) pour favoriser l'émergence des déterminants de

la croissance économique et du développement durable.

(GERENDAWELE HENRY.,2018)

2.3.3.4. Objectifs intermédiaires

Le consensus concerne la régulation d'un niveau

adéquat de liquidité. En d'autres terme, un niveau de

liquidité qui ne soit ni excessif pour éviter une forte

inflation, ni insuffisant pour éviter une déflation.

Ø Une croissance excessive de la liquidité

conduit à une augmentation des dépenses en biens

intérieurs et étrangers. Dans une situation où les

capacités de production sont pleinement utilisées (impliquant que

la production nationale est donnée), le surcroit de demande peut

déboucher sur une forte inflation. Si les dépenses

supplémentaires concernent les biens et étrangers, des pressions

s'exerceront sur la balance des paiements (via la balance commerciale dont le

solde sera tiré par les importations) et sur le taux de change (avec la

pression sur la demande des devises)

Ø Ainsi, une croissance excessive de monnaie entraine

une demande poussée des biens et services se traduisant par une

augmentation du niveau général des prix dans un contexte d'offre

limitée des biens et services, des pressions sur le taux de change via

l'expression alimenté par le surplus de monnaie, une

détérioration de la balance des payements via le compte courant

(dépréciation de la balance commerciale poussée par les

importations),et la balance des opérations financières et en

capital (sortie des capitaux) et la diminution des réserves de

change.(GERENDAWELE HENRY.,2018)

2.3.4. Instrument à utiliser

L'abandon des instruments directs (plafonnement,

utilisation des plafonds de crédit, capacité de financement

rentrant dans le cadre l'encadrement du crédit...)

En effet, l'efficacité des instruments

directs reposait sur deux conditions :

Ø L'absence dans le pays des financements de

substitution qui puissent, en se développant, prendre la place des

crédits non accordés du fait du plafonnement à titre

d'exemple ;

Ø L'isolement relatif du marché intérieur

du reste du monde par le contrôle

Le consensus porte sur les instruments d'encadrement indirect

en raison de leur souplesse, de leur flexibilité, de la qualité

des signaux tant international qu'allocatifs qu'ils donnent aux marchés.

Il existe trois principaux instruments d'encadrement indirect : le taux

d'intérêt, le coefficient de réserve obligatoire et les

appels d'offre dans le cadre général ou de celui

spécifique des mécanismes d'open market policy.

En effet, les instruments d'encadrement direct (plateforme et

le plancher des crédits, administration du taux

d'intérêt)

Ø Créent des situations de discrimination des

secteurs d'activité (sélectivité de crédit) par

l'utilisation des planchers de crédit à des secteurs

prioritaire ;

Ø Vicient et faussent les règles de la

concurrence en bloquant l'éclosion des jeunes banques (plafonnement de

crédit) ;

Ø Brouillent les repères du marché par

toute sorte d'interférence et d'interventions ;

Ø Réduisent la crédibilité de la

politique monétaire par rapport aux marchés ;

Ø Introduisent des distorsions dans l'économie

et aboutissent au développement des marchés informels de

crédit.

L'utilisation des instruments d'encadrement indirect

dépend de la nature des chocs que chaque instrument est sensé

mieux résoudre :

Ø Selon le principe de Mundell (affecter l'instrument

à l'objectif qu'il atteint facilement) ;

Ø Selon le principe de TIMBERGEN (il y a autant

d'objectifs qu'il y a des instruments)

Tableau N01: nature des chocs et

instruments appropriés

|

Nature des chocs

|

instrument

|

|

-structurel

|

Coefficient de réserve

|

|

-permanent (conjoncturel)

|

Taux d'intérêt

|

|

-Transitoire ou temporaire

|

Appels d'offre des titres

(BTR, Bons du trésor,...)

|

Source : cours des questions monétaires des pays

en développement.

Un consensus se dégage sur le fait que le dispositif

institutionnel axé sur l'indépendance de la banque centrale

combiné à la stratégie basée sur la règle

garantit mieux la crédibilité de la politique

monétaire.

En effet, d'aucuns estiment que cette combinaison est à

même de permettre à la banque centrale de s'en tenir à ses

engagements par le respect de ses objectifs définis en terme de niveau

de niveau ou de fourchette des niveau, de taux de croissance ou de fourchette

de taux de croissance des indicateurs-cibles. En effet, dans cette combinaison,

la banque centrale :

Ø Peut inscrire son action dans la durée car

elle ne subit pas la pression du gouvernement soumis aux cycles

électoraux, source d'incohérence inter temporelle ;

Ø S'impose elle-même une discipline et une

constance dans l'action à travers la règle laquelle garantit la

crédibilité de sa politique. GERENDAWELE HENRY., 2018)

CONLUSION PARTIELLE

A l'issue de ce deuxième chapitre nous avons eu

à passer en revue les différents cadres dans lesquels la

politique monétaire de la banque centrale du Congo s'appuie.

CHAPITRE 3 :

STABILITE MONETAIRE ET PERSISTANCE DE LA DOLLARISATION

DE L'ONOMIE CONGOLAISE

Apres avoir abordé les théories

générales sur la monnaie, la dollarisation ainsi que les

différents cadres qui régissent la politique monétaire de

la banque centrale du Congo ; il nous parait utile de vérifier

empiriquement nos hypothèses de base.

En effet, dans ce chapitre il sera question d'étudier

les facteurs explicatifs de la persistance de la dollarisation de

l'économie congolaise et de vérifier leurs évolutions

durant la période sous-études.

SECTION 1 : PRESENTATION DES DONNEES

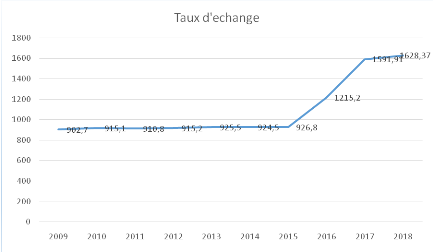

Nous présentons nos données en fonction de notre

problématique ; en ce qui concerne le taux de change, nous

utilisons la cotation à l'incertain, quand à ce qui est de la

masse monétaire, nous l'exprimons en CDF et le taux d'inflation en

pourcentage.

1.1. ANALYSE DE LA STABILITE MONETAIRE

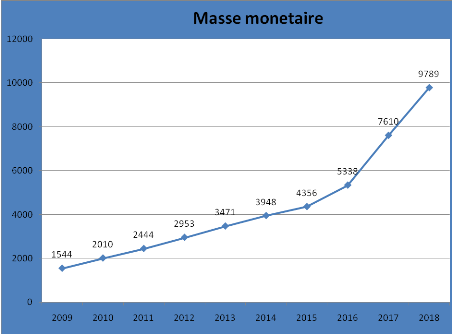

1.1.1.EVOLUTION DE LA MASSE MONETAIRE

Tableau N01 : Evolution de la masse

monétaire de 2009 à 2018

(En milliard de CDF).

|

Année

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

M2

|

1544

|

2010

|

2444

|

2953

|

3471

|

3948

|

4355,8

|

5337,8

|

7610

|

9789

|

Source : Élaboré

par nous-mêmes à partir des données tirées des

différents rapports annuels de la BCC de 2009 à 2018.

Nous remarquons que l'offre de la monnaie nationale

n'était pas figée pendant les années sous études se

caractérisant par un accroissement brutal suite à la

volatilité du taux de change durant la période.

Graphique N001 :

Évolution annuelle de la masse monétaire 2009-2018

(En milliards de CDF)

Source : l'auteur sur base des données de la BCC Source : l'auteur sur base des données de la BCC

Au cours de l'année 2009, un ralentissement de

l'expansion de la masse monétaire a été observée,

l'ensemble des moyens de paiements s'étant accru de 48,2 % contre 58,1 %

en 2008 ». De surcroit, « L'accroissement de la masse

monétaire s'est ralenti en 2010. Il a été noté une

hausse de 30,1 % de l'offre de monnaie contre 48,2 % en 2009.

Cette augmentation a concerné essentiellement les

billets en circulation et les dépôts en devises des

résidents. Principales composantes de la masse monétaire, la

circulation fiduciaire et les dépôts en devises se sont accrus

respectivement de 28,3 % et 22,7 % ». En 2011, « La masse

monétaire au sens strict a été en deçà de la

programmation monétaire.

En effet, elle s'est établie à 789,8 milliards

de CDF contre 826,8 milliards programmé.

L'évolution du stock monétaire a

été caractérisée par des baisses au premier et au

troisième trimestre. La première est expliquée

essentiellement par la chute des créances sur le secteur privé et

du crédit net à l'Etat, tandis que la seconde période

tient à la forte détérioration de la position

extérieure nette du système bancaire ». S'agissant de

l'année 2012, « La masse monétaire s'est établie

à 2.956,7 milliards de CDF, soit un accroissement de 21,0 %,

supérieur à une hausse programmée de 18,8 %.

Une baisse de la masse monétaire a été

observée consécutivement à celle des Avoirs

extérieurs au mois de janvier 2012. A partir de ce mois, la hausse a

été enregistrée bien que globalement, elle a

évolué en deçà de la programmation ». « A

la fin de l'année 2013, la masse monétaire s'est établie

à 3.493,5 milliards de CDF, soit une augmentation de 18,3 % contre 20,8

% en 2012.

Cette évolution est essentiellement expliquée

par celle des avoirs intérieurs, laquelle a enregistré une hausse

de crédit en faveur du secteur privé. Par ailleurs, la

décélération de la masse monétaire notée par

rapport à 2012 est expliquée par celle des avoirs

extérieurs nets induite par une hausse modérée des

Dépôts en devises ».

En ce qui concerne le comportement de cet agrégat, il

sied de notifier qu'en 2014 elle « s'est accrue de 13,6 % par rapport

à son niveau de 3.493,2 milliards, d'une année auparavant. Cette

création monétaire est l'effet conjugué des avoirs

extérieurs net et des avoirs intérieurs nets ». « En

2015, la masse monétaire s'est accrue de 9,8 %, se situant à

4.354,8 milliards de CDF.

Cette hausse résulte principalement de l'accroissement

des avoirs intérieurs nets. Toutefois, l'accroissement enregistré

au cours de l'année sous revue constitue une

décélération par rapport à celui de 13,5 %

observé une année auparavant ». Enfin, « la masse

monétaire s'est accrue de 21,8 %, s'établissant à 5.304,6

milliards de CDF.

Cette hausse de l'offre provient principalement de

l'accroissement des avoirs intérieurs nets, impulsé par les

créances sur le secteur privé. Cette hausse de la masse

monétaire, en décélération de 6,2 points de

pourcentage par rapport à 2015, a été au-delà de la

croissance projetée de 7,7 % ».

Il ressort de ce graphique que la politique monétaire

de la RDC durant la période reconnue dans le cadre de cette étude

a enregistrée de progrès significatifs. En ce qui est de

l'évolution de la masse monétaire, Il en découle que la

masse monétaire qui valait 501,7% en 2000 a conduit à un taux

d'inflation équivalent à 511,21% la même année.

Noter que c'est avec l'assainissement du cadre

macroéconomique congolais que la moyenne du taux d'inflation durant la

période sous examen s'est établie à 51,4%.

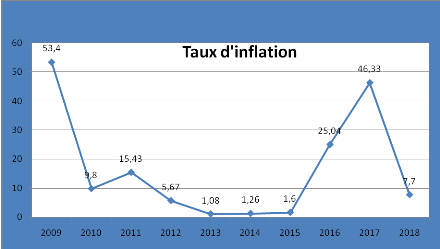

3.1.2. EVOLUTION DU TAUX D'INFLATION

Tableau n002 :

Évolution mensuelle du taux d'inflation

(En pourcentage)

|

Années

|

Taux d'inflation en %

|

|

2009

|

53,4

|

|

201O

|

9,8

|

|

2011

|

15,43

|

|

2012

|

5,67

|

|

2013

|

1,08

|

|

2014

|

1,26

|

|

2015

|

1,6

|

|

2016

|

25,04

|

|

2017

|

46,33

|

|

2018

|

54.03S

|

Source :

Ø L'auteur sur base des rapports annuels de la BCC

2009-2017,

Ø Rapport sur la politique monétaire au premier

semestre 2018 et

Ø Le bulletin statistique fin décembre 2018 page

23.

Graphique N0 02 :

Évolution du taux d'inflation de 2009-2018

(En pourcentage)

Source : L'auteur sur base des données de la BCC Source : L'auteur sur base des données de la BCC

COMMENTAIRE

En 2011, le rythme de formation des prix intérieurs

s'est accéléré. En effet, le taux d'inflation, à

fin période, s'est situé à 15,43 % contre 9,8 % pour

l'année précédente. Cependant, ce taux de 15,4 %,

inférieur de 1,6 point par rapport à la cible de 17,0 %

fixé dans le cadre du Programme Economique du Gouvernement, a

été obtenu grâce à la coordination des politiques