INTRODUCTION GÉNÉRALE

Nouveau métier de la banque, la monétique est l'

ensemble

des

techniques

électroniques,

informatiques

et télématiques

appliquées

à la

gestion

et la

réalisation

des

transactions

bancaires.

Ce métier d'avenir n'occupe pas la même place au

sein de toutes les institutions financières. Son caractère

complexe et les lourds investissements que nécessite son fonctionnement

sont un frein à son expansion dans la zone bancaire UEMOA. Aujourd'hui

cette activité appartient au commun des mortels dans les pays

occidentaux et est au coeur du métier bancaire. Ce qui fait d'elle l'une

des principales sources de commissions. À l'heure de la mondialisation

et des interconnexions informatiques, acheter en ligne, vendre via TPE,

régler sa facture nécessite des moyens de paiement à la

pointe, sécurisés et pratiques. Au centre de ce débat, la

carte est perçue comme le moyen de paiement par excellence de la

monétique et l'a propulsée dans ses débuts sur le vieux

continent. Aujourd'hui, carte de débit, carte de crédit, carte

prépayée, etc. tels sont les dérivés du support qui

nous a permis de diminuer le flux de liquidités en circulation et toutes

les conséquences qui s'y rattachent. Se promener avec son compte

bancaire dans la poche est maintenant possible.

Les mentalités changent, les cultures évoluent

et pour ne pas rester en marge de ce phénomène nos banques sont

contraintes à proposer à leur clientèle des services

monétiques si elles ne veulent pas subir la loi de la concurrence. Vu

les investissements coûteux dans le domaine, la plupart des banques ont

recours à l'outsourcing pour se recentrer sur leurs activités de

prédilection. Aussi l'apport budgétaire prévu pour cette

activité est insignifiant pour mettre en place un support

monétique capable de répondre aux attentes de la

clientèle. Contrairement aux banques, les clients n'ont pas conscience

des difficultés qu'éprouve leur banque et sont de plus en plus

exigeants quant au service proposé. Les cartes bancaires sont

très sollicitées et il arrive parfois que nos services

monétiques n'ayant pas l'ossature pour faire face à cette demande

n'arrivent pas à respecter les délais de livraison et ne

satisfassent pas la clientèle. Ceci est déplorable parce que nous

constatons au fur et à mesure une dégradation de nos relations

avec la clientèle.

La Banque Atlantique CI ayant choisi d'être une banque

innovante a mis au coeur de sa stratégie la gestion performante et

efficiente des activités monétiques.

Mais jusqu'alors, cette activité était

sous-traitée en grande partie par une structure externe. Cette

délocalisation a entraîné certains goulots

d'étranglement qui ont fortement joué sur les délais de

délivrance des cartes. Afin de pallier cette contreperformance,

certaines activités comme la saisie des commandes, le rechargement et

l'activation des cartes lui ont été transférées. Ce

transfert a pour objectif notamment de réduire les délais de

traitement par une décentralisation des saisies des commandes et par ce

moyen augmenter sa qualité de service dans le domaine des cartes.

C'est dans cet objectif que s'inscrit la nouvelle

procédure de gestion des cartes.

Ayant participé à l'élaboration de cette

procédure, nous avons saisi cette opportunité pour

présenter notre mémoire de fin de cycle sous le

thème : « ÉLABORATION DE LA

PROCÉDURE DE GESTION DES CARTES : Cas de la Banque Atlantique

Côte d'Ivoire ».

Il s'agira pour nous dans la première partie du

présent mémoire de mettre l'accent sur la méthodologie

d'élaboration d'un manuel de procédures. Dans la seconde partie,

nous nous attèlerons premièrement à la présentation

générale du cadre et des différents acteurs intervenants

dans le processus et ensuite procéderons à la rédaction de

la procédure proprement dite.

CHAPITRE 1 : CADRE JURIDIQUE

ET OBJECTIFS DU MANUEL

DE PROCÉDURES

SECTION 1 : DÉFINITION

ET CADRE JURIDIQUE DU MANUEL DE

PROCÉDURES

1.1. Définition

d'un manuel de procédures

Le manuel de procédures est une documentation

descriptive qui doit permettre une meilleure compréhension des

systèmes d'informations et une amélioration de la gestion.

C'est un guide opératoire qui indique le circuit de

traitement des opérations tout en spécifiant :

q La tâche à faire (quoi) ;

q Le niveau de responsabilités (qui) ;

q Les différentes étapes de traitement

(quand) ;

q Les lieux de réalisation (où) ;

q Le mode d'exécution (comment).

1.2. Cadre juridique du

manuel de procédures

1.2.1 Disposition juridique du SYSCOHADA

L'établissement d'un manuel de procédures est

présenté comme une nécessité de gestion pour les

entreprises et les associations. Il est devenu une obligation depuis le 1er

janvier 1998 avec l'entrée en vigueur du système comptable OHADA.

En effet, selon l'article 16 du référentiel

juridique du système comptable OHADA « toute entreprise

établit une documentation décrivant les procédures et

l'organisation comptable. Cette documentation est conservée aussi

longtemps qu'est exigée la présentation des états

successifs auxquels elle se rapporte »

Les entreprises relevant du Système comptable OHADA

sont tenues d'établir le manuel des procédures.

Il s'agit notamment :

ï Des sociétés commerciales,

ï Des coopératives,

ï Des associations,

ï Des entreprises publiques de type privé

1.2.2 Disposition juridique de la BCEAO

Une documentation décrivant les procédures et

l'organisation comptable doit être établi et mis à jour

régulièrement par les établissements assujettis afin de

faciliter la compréhension du système comptable et la

réalisation des contrôles.

Ce manuel doit respecter les mêmes délais de

conservation que ceux exigés pour les documents comptables auxquels il

se rapporte.

1.2.3 Disposition juridique des Systèmes

Financiers Décentralisés (SFD)

(Micro-Finances)

Un système de contrôle interne assure la

protection des actifs, améliore la qualité du service financier

offert aux clients et garantit la fiabilité des informations

financières et d'adhésion du personnel aux politiques et

directives du SFD. Le manuel des procédures est un des

éléments clés constitutifs d'un système de

contrôle interne efficace. Le contrôle interne se définit

comme l'ensemble des règles de fonctionnement des SFD qui contribuent

à la réalisation des objectifs en termes de rentabilité et

de fiabilité de l'information financière diffusée à

la Direction et aux tiers.

À cet égard et pour permettre à

l'autorité de contrôle d'accomplir efficacement sa mission, les

SFD doivent se doter d'un document retraçant l'ensemble des

procédures administratives, comptables. Ce manuel doit être

actualisé régulièrement pour refléter au mieux les

règles d'organisation du SFD.

Règlement de la Commission Bancaire

Selon l'article 18 de la Commission Bancaire, « Les

Établissements de crédit élaborent et tiennent à

jour des manuels des procédures relatifs à leurs

différentes activités. Ces documents doivent, notamment,

décrire les modalités d'enregistrement, de traitement et de

restitution des informations, les schémas comptables et les

procédures d'engagement des opérations».

Dans l'article 19 de la Commission Bancaire « les

Établissements de crédit établissent dans les mêmes

conditions une documentation qui précise les moyens destinés

à assurer le bon fonctionnement du contrôle interne,

notamment :

a) les différents niveaux de

responsabilité ;

b) les attributions dévolues et les moyens

affectés au fonctionnement des dispositifs

de contrôle interne ;

c) les règles qui assurent l'indépendance de

ces dispositifs ;

d) les procédures relatives à la

sécurité des systèmes d'information et de

reporting ;

e) une description des systèmes de mesure des

risques ;

f) une description des systèmes de surveillance et de

maîtrise des risques.

La documentation est organisée de façon à

pouvoir être mise à la disposition, à leur demande, de

l'Organe exécutif, de l'Organe délibérant, des

commissaires aux comptes et du Secrétariat Général de la

Commission Bancaire ».

SECTION 2 : OBJECTIFS D'UN

MANUEL DE PROCÉDURES

Le manuel de procédures est un référentiel

à usage commun pour tous acteurs au sein de l'entreprise.

Il doit :

Ø Contribuer à l'atteinte des objectifs de

contrôle interne:

· La maîtrise des risque;

· La sauvegarde et la protection du patrimoine;

· La réalisation et l'optimisation des

opérations;

· Le respect des lois, des règlements et des

directives de la direction.

Ø Améliorer la qualité des

systèmes d'information :

· Améliorer les délais de restitution ;

· Améliorer la qualité du contrôle

interne ;

· Servir de moyen de communication et de formation.

· Expliquer les modalités d'application des

différentes procédures suivant les

activités de

l'entreprise ;

· Sauvegarder les actifs de l'entreprise par des

procédures de contrôle interne

permanent ;

· Favoriser l'harmonisation des modes d'exécution

des tâches en les

formalisant. Ce qui exclut les disparités dans la

manière de traiter les

opérations qui, en l'absence de manuel,

dépendent le plus souvent du style,

de l'expression personnelle déjà acquise, mais

aussi de la nature des

opérations ;

· Favoriser l'assimilation rapide des techniques

spécifiques de l'entreprise

pour le personnel nouvellement affecté à un

poste de travail. Ce qui se

traduit par un gain de temps considérable notamment

lors des passations de

service ou de la phase d'intérim pour le commissariat

aux comptes ou les

audits externes,

· Former le personnel

Objet du manuel de procédures

Le manuel de procédures est une documentation

descriptive qui doit permettre une meilleure compréhension des

systèmes d'informations et une amélioration de la gestion

comptable et administrative.

La procédure doit répondre aux questions

suivantes :

- Quelle est l'organisation générale de

l'entreprise ?

- Comment les informations de base sont-elles

saisies ?

- Comment sont-elles traitées ?

- Comment passe-t-on des informations comptables de base

aux documents de synthèse et

réciproquement ?

- Comment conserve-t-on la trace des informations de

base ?

CHAPITRE 2 :

MÉTHODOLOGIE D'ÉLABORATION D'UN MANUEL

DE PROCÉDURES

SECTION 1 : ANALYSE DE

L'EXISTANT

1.1. Collecte des

informations

Il s'agit pour l'auditeur de recueillir le maximum

d'informations sur le domaine. Plusieurs techniques sont

utilisées ;

- Entretien libre

- Questionnaire descriptif

- Diagramme de circulation

1.2. Description des

procédures non formelles

Les informations collectées doivent permettre à

l'auditeur d'effectuer une première description des procédures de

traitement de l'information dans l'entreprise.

Ces procédures de traitement de l'information qui ne

sont en général consignées dans aucun document sont alors

formalisées puis inscrites dans un document pour ensuite être

soumises à l'approbation des différents intervenants ou acteurs

de la procédure.

1.3. Diagnostic des

procédures existantes

Ces procédures formalisées et validées

sont ensuite analysées conformément au référentiel

de l'auditeur (ensemble des objectifs de contrôle interne) et aux

pratiques d'organisation communément admises.

Ces analyses doivent permettre :

· D'identifier les différentes fonctions de

l'entreprise

· D'identifier les différents travaux

· De définir les objectifs de contrôle

interne

· D'identifier les intervenants à chaque

étape

· D'écrire la procédure

À la suite de ces analyses, l'auditeur doit être

à mesure de faire ressortir les forces et les faiblesses

constatées dans les procédures sur la base desquelles il fera ses

recommandations.

SECTION 2 : RÉDACTION

DU MANUEL DE PROCÉDURES

La conception du manuel s'appuie sur le cadre organique de

l'entreprise. Pour chaque procédure identifiée, le manuel

présentera :

· L'introduction

· La description détaillant les étapes de

la procédure :

- L'intervenant

- Les tâches et contrôles effectués

- La liste des documents utilisés comme supports

2.1. Contenu et forme du

manuel des procédures

Nous présenterons ses caractéristiques avant

d'analyser les informations contenues dans le manuel.

2.1.1 Contenu du manuel de

procédures

Le référentiel juridique ne donne aucune

précision sur le contenu de la documentation. Mais pour être un

ouvrage de référence, le manuel doit contenir au moins les

informations suivantes :

· Une généralité sur l'entreprise

(nom, forme, siège social, organigramme, intervenants...)

· Des éléments généraux

relatifs à la saisie des informations (organisation

détaillée de la fonction comptable, plan de comptes et liste des

journaux, procédures interne d'élaboration et de saisie des

informations, classement des pièces comptables et archivage, type de

classement, modalités de contrôle des procédures)

· Des éléments relatifs au traitement des

informations de base (le système comptable, les moyens matériels,

les documents délivrés)

· Des éléments relatifs à

l'établissement des comptes annuels (procédures d'inventaire,

procédures de passage des postes aux postes des états financiers,

règles d'évaluation, procédures d'élaboration de

l'annexe)

2.1.2 Forme du manuel de procédures

Aucune précision n'est fournie dans le

référentiel juridique SYSCOHADA sur la forme du document. Toutes

les présentations sont donc admises, toute fois la présentation

sous la forme de feuillets mobiles est conseillée, facilitant les mises

à jour.

Le manuel de procédures établi doit être

conservé aussi longtemps qu'est exigée la présentation des

états successifs auxquels il se rapporte. En effet, la rédaction

du manuel de procédures étant une obligation légale,

l'administration est en droit de le réclamer en cas d'éventuel

contrôle ; par ailleurs, étant un outil de gestion, le manuel

de procédures doit évoluer au rythme de l'entreprise.

En outre, l'inexistence de manuel de procédures emporte

présomption de production de faux bilan en cas de litige or le droit

OHADA prévoit une incrimination pénale à l'encontre des

entrepreneurs ou dirigeants qui produisent de faux documents de

synthèse.

2.2. Utilisation du manuel

de procédures

Le manuel de procédures rédigé doit

répondre à ces questions :

2.2.1 À quoi sert une procédure

?

Elle sert à décrire ce qui se fait

afin :

* de connaître ce qui se fait ;

* de faire connaître ce qui se fait ;

* d'améliorer ce qui se fait.

2.2.2 Quand doit-on utiliser une

procédure ?

* lorsqu'il y a une affectation à un nouveau

poste ;

* Lorsqu'il y a un remplacement à un poste ;

* Lorsqu'on a oublié ce qu'il faut faire ;

* Lorsqu'on ne sait pas ce qu'il faut faire ;

* Lorsqu'on doit régler un problème ;

* Lorsqu'on n'est pas d'accord sur ce qu'il y a à

faire.

2.2.3 Pourquoi utiliser une

procédure ?

Car elle offre un cadre de justification des décisions

des agents, avec comme conséquence la possibilité :

* De faire confiance aux informations reçues ou agents

les ayant fournies, la procédure

servant de gage ;

* De prendre des initiatives, la procédure servant de

justificatif à priori ;

* De sanctionner avec objectivité ;

* De réclamer avec objectivité.

2.2.4 Qui vérifie que le travail est

effectué selon les procédures ?

* Soi-même ;

* Le responsable hiérarchique ;

* Occasionnellement les auditeurs et contrôleurs

internes ou externes et missions de

supervision des bailleurs de fonds.

2.2.5 Comment s'effectue cette

vérification ?

En comparant :

* Ce qui est fait par rapport à ce qui est

écrit ;

* Ce qui n'est pas fait par rapport à ce qui est

écrit ;

* Ce que l'on aurait dû faire par rapport à ce

qui est écrit.

2.2.6 Que doit-on faire si la procédure est

différente de la pratique habituelle ?

En discuter avec la coordination, il se peut que :

* La procédure écrite doit être

révisée pour prendre en compte ce qui se passe sur le

terrain ;

* La coordination désire que l'on procède

différemment.

2.2.7 Que fait le responsable avec les

procédures ?

Il s'en sert pour :

* Décrire les postes de travail ;

* Contrôler la qualité des

opérations ;

* Spécifier les améliorations à

apporter ;

* Evaluer la performance des agents.

2.2.8 Est-il possible de modifier une

procédure ?

Une procédure comprend :

* Les directives qui sont les règles émises par

la direction. Ces règles ne peuvent être

changées que par la direction ;

* Une façon d'exécuter ces directives. Il est

possible de proposer des améliorations sur

cette façon de faire.

2.2.9 À quelles questions un manuel de

procédures doit nous permettre de

répondre ?

* Où se situe la procédure ?

* Où trouve-t-on ces procédures dans le

projet ?

* À quelle étape de la procédure

sommes-nous ?

* De quel type de procédure s'agit-il ?

* Quand la procédure a-t-elle été

rédigée ?

* Qui intervient dans la procédure ?

* À quel groupe de tâche est affecté un

agent ?

* Que doit concrètement faire cet agent ?

* Comment doit-il le faire ?

* De quels documents et/ou logiciels dispose-t-il ?

* À quelles autres procédures doit-il se

référer ?

2.3. Modèle de

présentation d'une procédure comptable

|

Manuel de procédures

|

1. PROCÉDURES ADMINISTRATIVES

|

Réf

|

183

|

|

Version

|

01

|

|

8. GESTION DES APPROVISIONNEMENTS

|

Date

|

06/07/09

|

|

5. Approvisionnement en fournitures de bureau

|

Page

|

.......

|

2.3.1 Objectif

L'objectif de cette procédure est de permettre

l'acquisition au meilleur rapport qualité-prix, de fournitures de bureau

et de consommables divers de la BACI.

Le traitement de cette procédure doit permettre de

s'assurer que:

Ø Tous les achats de fournitures de l'entreprise sont

autorisés et comptabilisés;

Ø Les achats comptabilisés correspondent à

des dépenses réelles de l'entreprise;

Ø Les achats sont effectués dans

l'intérêt de l'entreprise conformément à son

objectif;

Ø Tous les achats enregistrés sont correctement

évalués;

Ø Tous les avoirs à obtenir sont

enregistrés;

Ø Toutes les dettes concernant les biens et services

reçus sont enregistrées;

La partie commande est traitée dans le volet de passations

de marchés pour les acquisitions d'un montant supérieur à

5 000 000 FCFA. Les parties décrites ci-après

concernent les phases de réception de fournitures du fournisseur et de

remise au bénéficiaire.

2.3.2 Règles de gestion

ï Les achats de fournitures de bureau se font de

façon semestrielle; ces achats doivent être prévus au

budget de l'exercice et autorisés par les personnes

habilitées;

ï Tous les achats de fournitures dont le montant est

compris entre 0,5 million de francs CFA et de 5 millions de francs CFA doivent

faire l'objet de consultations restreintes. Au-delà de 5 millions de

francs CFA, il faut faire un appel d'offres;

ï Les factures d'eau, téléphone, internet,

loyer, assurance, et électricité doivent être

systématiquement transmises au service comptabilité via le

secrétariat. Ces factures sont saisies directement en

comptabilité dans le journal des achats.

ï Les livraisons se font sur la base d'un bon de

livraison (BL) préparé par le fournisseur et joint au bon de

commande (BC)

ï Les actifs sont réceptionnés par la

secrétaire et le responsable logistique.

ï Les livraisons d'articles à stocker font l'objet

d'un contrôle du responsable logistique matérialisé sur une

fiche de stock présentant les entrées et sorties;

ï La gestion des stocks est assurée par le

responsable logistique qui pourrait se faire aider par la secrétaire.

2.3.3 Étapes de la procédure

1) Identification des besoins

2) Validation de la demande d'achat

3) Émission de la commande

4) Choix du fournisseur

5) Réception des articles

6) Contrôle des quantités livrées

7) Entrée en stock

8) Réception de la facture

9) Validation de la facture

10) Traitement de la facture

|

ÉTAPES

|

INTERVENANTS

|

DESCRIPTION DE LA TACHE

|

DOCUMENTS/INTERFACE

|

|

|

|

|

2.3.4 Indexation générale des

procédures

L'indexation consiste à codifier les

différentes procédures en respectant un ordre numérique ou

alphanumérique. La codification peut se faire de la façon

suivante :

ï PROCÉDURES D'ACHATS

ü ACHA -01 : Procédure d'achats de matériaux

de construction

ü ACHA - 02 : Procédure de réception des

commandes

ü ACHA - 03 : Procédure de traitement des factures

fournisseurs

ï PROCÉDURES PAIE ET GESTION DU PERSONNEL

ü PGPE - 01 : Procédure d'embauche d'un agent

permanent

ü PGPE - 02 : Procédure de préparation de la

paie

ü PGPE - 03: Procédure de comptabilisation de la

paie

ü PGPE - 04: Procédure d'accord de prêt au

personnel

ü PGPE - 05: Procédure de promotion et d'avancement

du personnel

ü PGPE - 06: Procédure de sanction disciplinaire

ï PROCÉDURES DE GESTION DES IMMOBILISATIONS

ü STOC - 01 : Procédures de gestion des stocks de

matériaux

ü STOC - 02: Procédures de sortie des

matériaux

ü STOC - 03: Procédures de contrôle des stocks

de matériaux

ï PROCÉDURES DE GESTION DES FOURNITURES DE BUREAU

ü FBUR - 01 : Procédure de commande des fournitures

de bureau

ü FBUR - 02: Procédure de réception des

commandes de fournitures

ü FBUR - 03: Procédures d'approvisionnement du

personnel en fournitures de

bureau

ï PROCÉDURES DE GESTION COMMERCIALE

ü GCOM - 01 : Procédure d'ouverture et de traitement

d'un dossier client

ü GCOM - 02 : Procédure de conclusion de l'acte de

vente

ï PROCÉDURES DE TRESORERIE

ü TRSO-0 l: Procédure d'approvisionnement de la

caisse

ü TRSO-02: Procédure d'encaissement des acomptes

clients

ü TRSO-03: Procédure de paiement des factures

fournisseurs

ü TRSO-04: Procédure de paiement des salaires

ü TRSO-05: Procédure de versement des espèces

à la banque

ü TRSO-06: Procédure de contrôle de

la caisse

ü TRSO-07: Procédure de suivi des rapprochements

bancaires

ï PROCÉDURES DIVERSES

ü DIVE -01: Procédure de sous-traitance

ü DIVE-02: Procédure de gestion des bons de

carburant

ü DIVE-03: Procédure de gestion du parc auto et

engins

ü DIVE-04: Procédure de contrôle du stock de

matériaux sur les chantiers

ü DIVE-05: Procédure de location d'engins

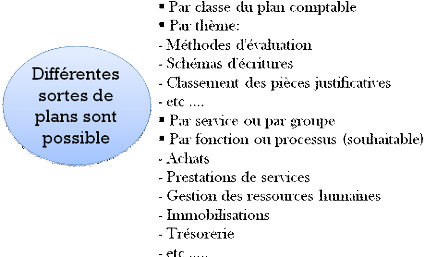

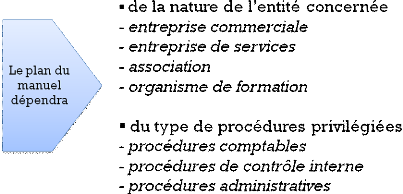

2.4. Plan du

manuel

2.5. Vie du manuel de

procédures

Ce manuel est bien entendu destiné à être mis

à jour au fur et à mesure de l'évolution du cadre

structurel et des changements intervenant dans le processus de traitement des

opérations au sein de la société.

La mise à jour du manuel de procédures incombe en

premier lieu à la société qui est le témoin

privilégié de l'impact de l'évolution de l'environnement

sur ses méthodes de travail. Toutefois, le concours de tout intervenant

ou de toute personne partenaire de la société est vivement

encouragé.

2.6. Le diagramme de

circulation (FLOW CHART)

2.6.1 Présentation du diagramme

Un diagramme est une représentation graphique d'une

suite d'opérations dans laquelle différents documents, postes de

travail, de décisions, de responsabilités, d'opérations

sont représentés par des symboles réunis les uns aux

autres suivant 1'organisation administrative de 1'entreprise.

2.6.2 Objectifs du diagramme

Les objectifs des diagrammes de circulation ou flux sont :

- de donner un enregistrement des procédures et

systèmes de l'entreprise et mettre en relief les aspects importants du

contrôle interne;

- d'être une base pour les tests de

conformité qui servent à vérifier que les

procédures sont bien appliquées.

Il synthétise l'ensemble des processus,

c'est-à-dire:

q Les différentes tâches exécutées;

q Les intervenants;

q La chronologie des opérations;

q Les documents et informations utilisées (en

entrées: documents sources; en sorties: documents produits)

Le diagramme permet de faire ressortir :

q Les éventuelles inefficiences du processus: doublons,

retards, documents inutilisés, etc.;

q Les éventuelles failles: absence de

contrôle-clé, utilisation d'un document inapproprié pour

effectuer un contrôle.

La présentation du diagramme peut varier selon les auteurs, mais dans

l'ensemble on deux modèles de présentation bien définis:

le diagramme vertical et horizontal.

q Le diagramme vertical

Cette forme de diagramme représente verticalement le

circuit des documents. Les services seront placés les uns au-dessous des

autres et séparés par un trait horizontal

La présentation du circuit de documents est faite

selon 1'ordre chronologique, c'est-à-dire depuis sa création

jusqu'à son archivage ou sa destruction.

q Le diagramme horizontal

Comme dans le diagramme vertical, la représentation du

circuit de documents est faite selon l'ordre chronologique, mais la circulation

entre les services se fait horizontalement.

Du fait de la juxtaposition de plusieurs services les

uns à côté des autres, le diagramme horizontal se

présente sur un imprime de plus grand format que le diagramme

vertical.

Dans la mesure du possible, pour la clarté du

diagramme, il faut éviter d'utiliser trop de symboles différents.

Certains auteurs conseillent de faire des renvois pour noter certaines

explications qui, si elles figuraient sur le diagramme, l'alourdiraient. Il

faut cependant éviter d'user de ces notes trop souvent, car elles

feraient retomber tout l'intérêt du diagramme.

2.7.

Recommandations

Il sera question pour l'auditeur de faire des suggestions

susceptibles de réduire voire d'annuler les risques attachés aux

différentes faiblesses mises en évidence par l'analyse

précédente.

Ces recommandations ne trouvant pas toujours l'assentiment des

dirigeants, il appartiendra à l'auditeur de démontrer

l'objectivité de ses conclusions afin d'obtenir l'adhésion des

responsables.

L'objectif de ce chapitre était de présenter le

concept et le cadre légal d'élaboration d'un manuel de

procédures ainsi que d'en faire la descriptive étape par

étapes.

Nous retenons donc que la mise en place d'un manuel de

procédures relève des obligations légales soumises

à l'entreprise et qu'en tant qu'outil de contrôle interne, son

élaboration doit obéir à un certain nombre de

règles et respecter une méthodologie bien précise.

La seconde partie est consacrée à la

présentation de la BACI et à l'élaboration du manuel de

procédures.

CHAPITRE 1 : PRÉSENTATION

DE LA BANQUE ATLANTIQUE

CÔTE D'IVOIRE

SECTION 1 :

PRÉSENTATION GÉNÉRALE

Cette présentation se fera à travers le Groupe

Atlantique, le Groupe Banque Atlantique et sa filiale la Banque Atlantique

Côte d'Ivoire.

1.1 Présentation du Groupe

Atlantique

Le Groupe Atlantique est un groupe privé africain dont

le siège opérationnel est à Abidjan, en Côte

d'Ivoire.

Il a été créé en 1988 avec pour

objectif de contribuer au développement économique et social du

continent africain, tout en oeuvrant au bien-être des populations.

Depuis 2001, le groupe a connu une croissance soutenue et

accumule de l'expertise dans quatre pôles d'activités :

v Services financiers

ü Banque (réseau Banque Atlantique)

ü Assurance (STAMVIE, Atlantique Assurance, MCA)

ü Transfert d'argent (MoneyCash Worldwide)

ü Ingénierie financière (SGI Atlantique

Finance)

ü Ingénierie Informatique dédiée aux

services financiers (Atlantique Technologies)

v Aéronautique (SN Air Ivoire)

v Agro-industrie (ATMC, Centrages, Plantivoire, Anacarde

Industries)

v Télécommunications (Alink Telecom)

Le Groupe Atlantique ambitionne d'apporter sur ses

différents champs d'activités, des produits et services à

la pointe de la technologie afin de satisfaire une clientèle de plus en

plus exigeante.

1.2 Le Groupe Banque Atlantique

· Historique

L'histoire du Groupe Banque Atlantique commence en 1978 avec

la création de la

Banque Atlantique Côte d'Ivoire (BACI), dix (10) ans

après, soit en 1988, un fait marquant vient changer le cours de son

histoire : il s'agit de la reprise des activités de la banque par

les actionnaires actuels.

L'année 1997 marque la naissance de la Compagnie

Bancaire de l'Atlantique Côte d'Ivoire (COBACI) par la reprise des

activités de BARCLAYS BANK en Côte d'Ivoire. Le groupe

évolue dès lors avec deux enseignes en Côte d'Ivoire.

Cependant, il faut attendre 2001 pour voir la naissance de la

SGI Atlantique Bourse qui deviendra en 2003 SGI Atlantique Finance.

Un an plus tard, soit en 2004, un GIE est créé

dans l'optique d'une harmonisation des plateformes informatiques.

Dans un souci d'expansion, on assistera à la

création d'Atlantic Financial Group (AFG) en zone franche du TOGO au

cours de l'année 2005. Ce holding financier sera chargé de la

gestion des filiales bancaires du groupe dans le cadre de sa politique

d'expansion. Au mois d'août de la même année, cette

expansion sera concrétisée par l'ouverture de la banque

atlantique Bénin.

L'année 2006 enregistre quant à elle une

série d'évènements marquant l'implantation sous

régionale du groupe. En effet, au mois de février sera ouverte la

banque atlantique Niger, suivie en mars par l'ouverture de la banque atlantique

Burkina Faso. En avril, ce fut le tour de la banque atlantique Mali et de la

banque atlantique TOGO d'ouvrir leurs portes à la clientèle. En

mai, un accord de siège fut signé entre AFG et l'État du

TOGO.

Enfin, au mois de septembre fut ouverte la dernière

filiale sous régionale au Sénégal.

L'année 2007 sera essentiellement marquée par la

création de la société de services informatiques

Atlantique Technologie SA, suite à la dissolution du GIE

Informatique.

Dès le premier janvier 2009, on assiste à la

fusion entre la BACI et la COBACI. Le groupe évoluera désormais

avec une seule bannière en Côte d'Ivoire : celle de la Banque

Atlantique Côte d'Ivoire. On assiste aussi, dans la même

année, à l'ouverture de la première filiale en zone CEMAC

en occurrence la Banque Atlantique Cameroun, et au lancement des

activités de MoneyCash (société spécialisée

dans le transfert d'argent).

· Présentation

Atlantic Financial Group (AFG) est la holding du Groupe Banque

Atlantique, un réseau de banques et d'établissements

financiers.

Créé en 2005 avec pour objectif principal de

coordonner l'expansion régionale du Groupe Banque Atlantique et de

porter une assistance technique aux opérations des différentes

filiales, AFG est présent dans sept pays de la zone UEMOA (Afrique de

l'Ouest) et un pays de la zone CEMAC (Afrique Centrale).

AFG a sous sa responsabilité un ensemble de huit

banques dans huit pays africains et un bureau de représentation à

Paris. À côté de ces banques, AFG a également sous

son contrôle une société de gestion et

d'intermédiation financière (Atlantique Finance), une

société d'ingénierie informatique

spécialisée dans les services financiers (Atlantique

Technologies) et une société de transferts d'argent (MoneyCash).

Ces unités stratégiques viennent en soutien aux filiales

bancaires pour assurer des services de qualité adaptés aux

besoins de la clientèle.

La charte du Groupe Banque Atlantique se présente comme

suit :

v Vision

Le Groupe Banque Atlantique entend s'imposer comme le premier

Groupe bancaire opérant avec une synergie régionale en Afrique de

l'Ouest et centrale, disposant d'une plateforme technologique commune et

animée par une équipe multiculturelle de très haut niveau,

jeune, enthousiaste, expérimentée et efficace.

Le Groupe souhaite être un acteur incontournable du

secteur privé, reconnu comme moteur de la croissance et partant du

développement économique de nos états.

La vision du Groupe Banque Atlantique prend racine dans la

volonté de devenir le banquier de référence des hommes et

des organisations partenaires de l'Afrique, en termes de qualité de

service, de proximité culturelle et d'écoute.

v Missions

OEuvrer pour un meilleur développement au travers de

solutions durables, représentatives.

Former une communauté humaine fière et

solidaire, travaillant efficacement au bonheur de tous, clients, actionnaires

et salariés.

Ainsi, le Groupe confie pour mission à ses

collaborateurs de mobiliser, jour après jour, leur expertise et le

réseau du Groupe, pour permettre à ses clients de réaliser

leurs projets.

En outre, il propose à ses clients, particuliers,

petites moyennes et grandes entreprises, une offre de produits

particulièrement riche, originale et novatrice, ainsi que des

informations économiques et financières, et de conseils en

gestion financière.

Aussi, le soutien aux communautés d'implantation est

parfaitement intégré dans cette mission.

v Valeurs

Ayant pour objectif premier, la satisfaction de la

clientèle, les valeurs promues par le Groupe Banque Atlantique

sont :

ü L'African touch

ü La performance

ü L'intégrité

ü La crédibilité

ü La responsabilité

ü L'éthique

ü Le professionnalisme

ü Le bien-être des collaborateurs

v Positionnement

Le Groupe Banque Atlantique se définit comme :

ü Une banque de détail offrant aussi une large

palette de services financiers, monétique et de bancassurance).

ü Un réseau panafricain, au service de clients,

Entreprises et PME-PMI, implantés dans les zones UEMOA, CEMAC.

1.3 La Banque Atlantique Côte

d'Ivoire

· Présentation

La banque Atlantique Côte d'Ivoire est l'une des

filiales de la holding financière Atlantic Financial Group (AFG). Banque

commerciale agréée depuis le 11 août 1978, le siège

social de l'institution est situé à Abidjan plateau, avenue

Noguès, Immeuble Atlantique.

La structure actuelle de la banque est le produit de la fusion

en janvier 2009 de la BACI (Banque Atlantique Côte d'Ivoire) et l'ex

COBACI (Compagnie Bancaire de l'Atlantique Côte d'Ivoire). Cette fusion

avait pour objectif de mettre un terme à la confusion qui existait dans

l'esprit des clients en ce qui concerne les différentes enseignes

bancaires du groupe en Côte d'Ivoire, mais surtout de donner naissance

à une banque puissante capable de faire face à la concurrence et

d'occuper une place de choix dans l'environnement bancaire africain.

Pour mener à bien sa stratégie, la Banque

Atlantique CI s'est organisée en plusieurs directions structurées

de la manière suivante :

- La Direction Générale (DG)

- La Direction Générale Adjointe (DGA)

- La Direction des Ressources Humaines (DRH) organisée

en deux (2) services :

Administration et Rémunération et Gestion

Prévisionnelle des Emplois et

Compétences

- La Direction Financière et Comptable (DFC)

organisée en trois (3) services : La

Comptabilité, le Contrôle de Gestion et le

Rapprochement

- La Direction des Opérations (DO) organisée en

quatre (4) services : Gestion des

Produits monétiques et télématiques,

Domestique, Etranger et Gestion des caisses

- La Direction de la Clientèle Entreprise (DCE)

organisée en quatre (4) services : la

Clientèle Grandes Entreprises, la clientèle

Institutionnelle et Etatique, la clientèle des

PME/PMI et le Précontentieux

- La Direction de la Clientèle Particuliers et du

Réseau (DCPR) organisée en quatre

(4) services : le réseau d'agences d'Abidjan,

le réseau d'agences de provinces,

Communication et Marketing et Produits et Force de Vente

- La Direction de la Trésorerie organisée

en deux (2) services : Sales et Gestion de la

Liquidité et des Marchés

Marchés

- La Direction des Risques et du Crédit

organisée en deux (2) services : Analyse des

Crédits et Contrôle et Administration du

crédit

- La Direction Juridique et Compliance organisée en

deux (4) services : Juridique,

Judiciaire, Recouvrement et Anti-Money Laundering

- La Direction de l'Audit Interne organisées en trois

(3) services : Contrôle des

Agences, Audit Investigations et Reporting et

Contrôle et Vérification

- Le Service Organisation

- Le Service Atlantique Business Services

- Le Service Informatique

v Chiffres clés

La Banque Atlantique Côte d'Ivoire dispose à ce

jour du plus grand réseau bancaire dans le pays après la CNCE qui

vient d'obtenir l'agrément de banque. Ce réseau est

constitué de 63 agences à travers tout le pays pour un total de

546 employés.

Le capital de l'établissement de crédit est

passé de 35 000 000 000 FCFA à 46 636 580 000

FCFA au premier trimestre 2011. La banque affiche au 31/12/2010 un total de

bilan de près de 400 milliards de FCFA soit

371 489 000 000 FCFA.

SECTION 2 :

PRÉSENTATION DU SERVICE OPÉRATION ET GESTION DE

PRODUITS MONÉTIQUES

ET TÉLÉMATIQUES

À la faveur d'une réelle volonté de la

Direction Générale d'avoir un service monétique performant

et compétitif, le Service Monétique a été

réorganisé pour donner le jour aux deux services suivants :

- Service Produits et Force de vente, rattaché à

la Direction de la Clientèle des

Particuliers et du Réseau,

- Service Opération et Gestion des Produits,

rattaché à la Direction des Opérations,

Faisant disparaitre de facto cette dualité des fonctions

commerciale et opérationnel.

Le service opération et Gestion des produits dans son

fonctionnement est organisé en quatre (4) sections. Nous avons la

section carte, la section réclamations et Gestion DAB, la section

Transfert rapide d'argent et la section Télématique et

Comptabilisation MasterCard.

Vous trouverez ci-dessous les postes de travail des

différents responsables du service.

|

TITRE DU POSTE

|

CHEF DE SERVICE OPÉRATION ET GESTION DES PRODUITS

MONÉTIQUES ET TÉLÉMATIQUES

|

|

SUPÉRIEUR HIÉRARCHIQUE

|

Directeur des Opérations Bancaires

|

|

Directeur Adjoint des Opérations Bancaires

|

|

CRITÈRE DE PERFORMANCE

|

Satisfaction de la clientèle

|

|

Respect des délais de production des reportings

|

|

Diligence dans le traitement des opérations

|

|

OBJECTIFS ET MISSIONS

|

Assurer la gestion des produits télématiques,

monétiques et de bancassurance

|

|

TÂCHES

|

- Assurer

la supervision, l'animation et la coordination des activités du

service

|

|

- Assurer

le suivi des réclamations clientèles

|

|

-

Coordonner la réception des plis DHL

|

|

- Effectuer

le monitoring de la fraude

|

|

- Assurer

la Gestion des cartes Gold et Premium

|

|

-

Coordonner le traitement des commandes de cartes prépayées

|

|

- Assurer

la validation des chargements Traveler

|

|

- Assurer

la délivrance des attestations de chargement

|

|

- Apporter

une assistance aux porteurs MasterCard étrangers

|

|

- Apporter

une assistance aux porteurs BACI à l'étranger

|

|

- Assurer

le suivi des suspens des comptes monétiques MC et MG

|

|

-

Coordonner les chargements CASH

|

|

- Veiller

au bon rapprochement MasterCard (Etat A-TECH et CSC)

|

|

- Assurer

la couverture Mastercard

|

|

- Assurer

le suivi comptable des approvisionnements MasterCard en

faveur des filiales

|

|

- Assurer

le suivi comptable des transferts Chargement Traveler

|

|

- Assurer

la formation des opérateurs

|

|

- Assurer

la production des reportings quotidiens, mensuels, trimestriels et

semestriels et les transmettre dans les délais

|

|

TITRE DU POSTE

|

RESPONSABLE SECTION GESTION DES CARTES

|

|

SUPÉRIEUR HIÉRARCHIQUE

|

Chef de Service Opération et Gestion des Produits

Monétiques et Télématiques

|

|

CRITÈRE DE PERFORMANCE

|

Satisfaction de la clientèle

|

|

Respect des délais dans la délivrance des cartes

|

|

Diligence dans le traitement des opérations

|

|

OBJECTIFS ET MISSIONS

|

Assurer le traitement des opérations relatives aux

produits monétiques dans le respect des procédures et des

délais.

|

|

TÂCHES

|

- Superviser, assister et animer l'équipe de la section

|

|

- Gérer les cartes gold/premium....

|

|

- Commander les cartes prépayées

|

|

- Valider le chargement traveler

|

|

- Attester du chargement

|

|

- Apporter une assistance aux porteurs MasterCard

étranger

|

|

- Apporter une assistance aux porteurs BACI à

l'étranger

|

|

- Faire les Reporting périodiques

|

|

- Faire le Monitoring de la fraude

|

|

- Superviser le traitement des réclamations

|

|

- Gérer les relations avec A-Tech

|

|

TITRE DU POSTE

|

RESPONSABLE SECTION RÉCLAMATIONS ET GESTION

DAB

|

|

SUPÉRIEUR HIÉRARCHIQUE

|

Chef de Service Opération et Gestion des Produits

Monétiques et Télématiques

|

|

CRITÈRE DE PERFORMANCE

|

Satisfaction de la clientèle

|

|

Diligence dans le traitement des opérations de

régularisation

|

|

OBJECTIFS ET MISSIONS

|

Assurer la gestion des DAB et le traitement des

réclamations

|

|

TÂCHES

|

- Vérifier l'état de

fonctionnement des distributeurs automatiques

|

|

- Vérifier la régulation des

opérations sur les comptes

|

|

- Vérifier le dénouement des

opérations comptables sur les

distributeurs automatiques

|

|

- Analyser et traiter les réclamations

des clients

|

|

- Remplir les fiches comptables et enregistrer

dans ORION pour

les régularisations des comptes clients

|

|

- Analyser et traiter les réclamations

des cartes MasterCard et

VISA des clients des autres banques

|

|

- Faire les arrêtés et

approvisionnements DAB hors sites (ONUCI,

FILTISAC et PULLMAN)

|

|

- Assurer la gestion des fournitures DAB de tous

les distributeurs

BACI

|

|

- Assurer la maintenance de premier niveau des

distributeurs

automatiques

|

|

- Apporter l'assistance en ligne des gestionnaires

DAB

|

|

- Assurer la formation des gestionnaires sur le

fonctionnement des

distributeurs

|

|

- Mener des investigations à l'aide de la

vidéo surveillance sur les

transactions frauduleuses

|

|

TITRE DU POSTE

|

RESPONSABLE SECTION TÉLÉMATIQUE ET

COMPTABILISATION MASTERCARD

|

|

SUPÉRIEUR HIÉRARCHIQUE

|

Chef de Service Opération et Gestion des Produits

monétiques et télématiques

|

|

CRITÈRE DE PERFORMANCE

|

Respect des délais de couverture des produits

|

|

Diligence dans le traitement des opérations

|

|

Satisfaction de la clientèle

|

|

OBJECTIFS ET MISSIONS

|

Assurer la gestion des produits télématiques et de

bancassurance et la comptabilisation des opérations MasterCard.

|

|

TÂCHES

|

Gestion des produits

télématiques

|

|

- Vérifier l'accessibilité de la

clientèle à la page internet de la banque

atlantique (ANET)

|

|

- Faire les diligences nécessaires

auprès d'A-TECH et du service

informatique en cas d'inaccessibilité du site

internet

|

|

- Centraliser les demandes d'abonnement au

service ANET

|

|

- Faire les activations, les résiliations

et les blocages de comptes

ANET dans ORION

|

|

- Transmettre les courriers de demandes

d'identifiants ANET de la

clientèle en cas d'oubli à A-TECH

|

|

- Apporter une assistance à la

clientèle ANET

|

|

- Centraliser les formulaires d'adhésion

au service SMS Banking

|

|

- Faire les activations, les suspensions, les

résiliations de comptes SMS

Banking

|

|

- Faire les modifications nécessaires

dans la base pour tout changement

de la situation du client SMS Banking (adresse e-mail,

Téléphone,

débit-crédit, périodicité)

|

|

- Générer les codes PIN SMS

Banking

|

|

- Transmettre les codes aux chargés de

clientèle pour la délivrance au

Client

|

|

- Actualiser les informations relatives à

la clientèle dans BACI SMS

|

|

- Gérer les réclamations de la

clientèle ANET et SMS Banking

|

|

Comptabilisation des opérations

MasterCard

|

|

- Assurer le traitement des

réconciliations filiales

|

|

- Faire des rapprochements MasterCard (Etats

A-TECH et CSC)

|

|

- Assurer les virements depuis les comptes Euro

des filiales de la

Banque Atlantique vers le compte CSC à partir des

tableaux de

chargement Traveller

|

|

- Assurer la couverture MasterCard DAB

Filiale

|

|

- Transmettre les demandes de mises en opposition

temporaire ou

définitive et les demandes de levées

d'opposition de cartes à A-TECH

|

|

Gestion des produits Bancassurance

|

|

- Gérer les souscriptions, les

résiliations et l'annulation aux produits

Bancassurances

|

|

- Réceptionner les souscriptions à

Quietus et à l'assurance auto des agences

|

|

- Traiter les ordres de virement permanent au

profit de l'assureur

|

CHAPITRE 2 : PROCÉDURE

DE GESTION DE CARTES

SECTION 1 : TYPOLOGIE DES

CARTES BANCAIRES

1.1. La carte de

retrait

La carte de retrait permet uniquement d'effectuer des retraits

d'espèces dans les distributeurs automatiques de billets,

également appelés DAB par les professionnels de la banque.

Une distinction doit être opérée entre les

cartes spécifiques à un établissement et celles reconnues

dans un plus large réseau.

Une carte de retrait monobanque ne peut être

utilisée pour retirer des espèces que dans les distributeurs de

la banque émettrice.

Par contre, les autres cartes de retrait permettent

d'accéder à l'ensemble des distributeurs faisant partie d'un

réseau national (en Côte d'Ivoire, Cartes bancaires...) ou

international (MasterCard, Visa...).

ü Une carte limitée

Une carte de retrait ne permet pas de régler des achats

de biens ou de services, et en particulier ne permet pas de payer chez les

commerçants.

Beaucoup de ces cartes sont à demande d'autorisation

systématique et n'autorisent pas des retraits supérieurs au solde

disponible du compte.

Chaque banque limite, en général, le montant de

retrait autorisé par opération d'une part, et par période

d'autre part.

ü Une carte à coût réduit

La carte de retrait est la carte la moins chère du

marché. Plusieurs banques la proposent même gratuitement à

certaines catégories de clientèle, par exemple les mineurs

détenant un Livret jeune.

1.2. Carte de

débit

ü Une carte de paiement très courante

Elle est émise par une banque dans laquelle vous

domiciliez votre compte à vue et est directement liée à ce

compte.

Elle peut être :

· Nationale : elle permet les retraits sur les

distributeurs automatiques de billets (DABs) et les paiements chez les

commerçants affiliés au réseau GIM-UEMOA.

· Internationale : elle permet, à

l'étranger, les retraits sur les DABs et les paiements chez les

commerçants affiliés à certains réseaux

internationaux comme MasterCard ou Visa.

Suivant le type de contrat que vous avez avec votre banque,

votre carte de débit sera à demande d'autorisation

systématique, à débit immédiat, ou à

débit différé.

ü Services supplémentaires de la carte de

débit

Enfin, des services supplémentaires (assurances, offres

préférentielles chez des enseignes partenaires, assistance...)

peuvent être attachés à ces cartes de débit ainsi

que certains éléments de standing (Gold, Premium, Platinum,

Infinite...).

ü Modes de débit

ï À autorisation systématique

Le solde du compte est vérifié à chaque

opération effectuée et la transaction n'est autorisée que

s'il est suffisant.

Dans ce cas, le solde du compte est mis à jour

immédiatement.

ï Carte à débit immédiat

Les retraits d'espèces et les paiements sont possibles

jusqu'aux plafonds d'utilisation définis dans le contrat.

Chaque transaction est débitée sur le compte

immédiatement, avec toutefois un délai technique de l'ordre d'une

journée.

ï Carte à débit différé

Les retraits et paiements sont autorisés jusqu'aux

plafonds d'utilisation définis dans le contrat.

Généralement, ce plafond est mensuel pour les paiements et

hebdomadaire pour les retraits d'espèces.

Les retraits d'espèces sur les Distributeurs

Automatiques de Billets sont débités immédiatement.

Par contre, les paiements cumulés du mois sont

débités en une fois du compte bancaire, soit le dernier jour

ouvré du mois, soit en début du mois suivant.

La carte à débit différé est la

plus communément émise par les banques. Elle offre une grande

souplesse et fait bénéficier d'une avance de trésorerie

sur les paiements.

Toutefois, cette carte demande une gestion plus rigoureuse du

compte, car ce paiement différé est assimilable à un

crédit à 0% sur un mois. Le seul coût de ce report de

paiement est fixe, il consiste en une cotisation de carte un peu plus

élevée.

1.3. Carte

mixte

Certaines banques proposent de remplacer la carte de

débit par une carte mixte (carte de crédit), offrant la

possibilité à chaque paiement ou retrait d'espèces de

choisir entre d'une part le débit immédiat ou en fin de mois

selon le type de carte, et d'autre part le règlement à

crédit.

L'utilisation du crédit doit alors résulter d'un

choix explicite du titulaire à chaque utilisation et ne peut donc pas

être le mode de fonctionnement par défaut de la carte.

Cette facilité augmente la tentation de recourir au

crédit pour régler les achats de la vie courante et doit donc

être utilisée en connaissance de cause.

1.4. Carte de

crédit

Carte associée au

prêt renouvelable

Une carte de crédit est associée à un

crédit renouvelable (qui était autrefois également

appelé crédit permanent ou crédit revolving).

Ce crédit peut être consenti par une banque

à réseau traditionnel, une banque en ligne, un organisme de

prêt à la consommation ou, très souvent, par de grandes

enseignes de la distribution ou de la vente à distance adossées

à des organismes de crédit.

Utilisation de la carte de

crédit

Une carte de crédit offre la possibilité de

paiements chez les commerçants affiliés. Selon qu'elle est

émise par un acteur de la vente ou par un organisme bancaire, la carte

peut être limitée à une chaîne de magasins ou

être utilisable dans les mêmes lieux qu'une carte de

débit.

Certaines cartes permettent également les retraits sur

les distributeurs automatiques de billets (DABs) des réseaux nationaux

ou internationaux partenaires.

Dans tous les cas, la mention "carte de crédit" doit

figurer sur le recto de la carte.

Par ailleurs, l'utilisation de la réserve d'argent doit

être explicitement demandée par le titulaire de la carte de

crédit lors de son utilisation. Autrement dit, le paiement au comptant

doit être possible et correspondre au mode de fonctionnement par

défaut de la carte.

Débit sur compte

revolving

Lors de l'utilisation de l'option crédit d'une carte de

crédit pour retirer des espèces ou payer chez un

commerçant, les transactions ne sont pas débitées du

compte à vue du titulaire, comme dans le cas de la carte de retrait ou

de débit, mais débitées d'un compte revolving

spécifique.

Sur ce compte, une ligne de crédit

prédéfinie contractuellement aura été

affectée. Cette "réserve de crédit" se reconstitue au fur

et à mesure des remboursements.

Taux

d'intérêts

Les taux d'intérêts appliqués sont

très élevés, hormis quelquefois pour les deux à six

premiers mois du contrat en offre d'appel.

En effet, le Taux Effectif Global (TEG) d'un crédit

renouvelable lié à une carte est révisable et est souvent

compris dans une fourchette de 16% à 22% annuel.

Risque de

surendettement

La tentation est grande de succomber aux offres de cartes de

crédit des grandes enseignes ou des sociétés de

crédit. Mais n'oubliez pas que multiplier les cartes de crédit

augmentera la difficulté à suivre tous vos comptes et, bien plus

grave, il y a un risque de glissement progressif vers le surendettement.

SECTION 2 : CONTEXTE

D'ÉLABORATION DE LA PROCÉDURE DE

GESTION DE CARTES

2.1. Analyse de l'existant

L'analyse de l'activité monétique a fait

ressortir un certain nombre de dysfonctionnements qui nous ont motivés

à la rédaction de cette procédure. Nous allons donc

énumérer certains d'eux à travers la description de

l'existant ci-dessous.

· Activités de la monétique

réalisées par ATECH non définies de façon

formelle

ATECH réalise diverses opérations dont

bénéficie la banque dans le cadre des activités du service

monétique :

- commande des cartes aux façonniers

- interface entre CSC et la BACI pour toutes les transactions

MasterCard

- production d'états sur la situation des cartes

- implémentation des écritures comptables

liées aux transactions MasterCard

- paramétrage du calcul et des conditions de

prélèvement de commissions

Nous n'avons obtenu aucun document formalisant les

interventions de ATECH dans les activités du service alors que nous

avons constaté des faiblesses qui apparemment lui incombent.

En cas de litige, la responsabilité de chacun des

acteurs sera difficile à déterminer. Cette situation pourrait

donc faire supporter à la banque toutes les pertes financières

même lorsqu'elles seront du fait d'ATECH.

· Irrégularités dans la production

des cartes

De nombreuses erreurs sont constatées dans les

états de commandes de cartes transmises à ATECH :

- Des cartes commandées sont incohérentes avec

la nature des comptes associés à la

demande

- Des cartes sont commandées pour des comptes

inexistants

- Le numéro de compte associé à la

commande n'est pas celui du client qui fait la

demande de carte

- Les noms des clients sont renseignés avec des

erreurs

- Des cartes sont produites en double

Cette situation est due au traitement manuel des commandes. En

effet, les commandes sont établies au niveau des agences sur des

fichiers Excel et transmises en l'état au service opérations et

gestion des produits puis à ATECH. Nous relevons également que

des erreurs sont aussi faites au niveau d'ATECH lors de la commande aux

façonniers.

· Gestion des cartes inactives

Selon un état d'ATECH, plusieurs cartes privatives

demeurent encore inactives. Ces cartes, pour certaines, sont détenues

par les agences et pour d'autres ont été livrées à

la clientèle sans activation. En effet, des réclamations venant

de clients en possession de cartes inactives sont quotidiennement transmises au

service opération et gestion des produits.

Cette situation contribue à ternir l'image de la

banque.

Elle peut aussi être source de fraudes si des agences

détiennent longtemps des cartes inactives en même temps que les

codes associés.

En outre, les coûts de production des cartes ne sont pas

rentabilisés, car les cartes arrivent à expiration sans que des

frais de gestion aient été prélevés sur toute la

durée de leur validité. Cette situation n'est pas de nature

à rendre la banque compétitive dans un environnement fortement

concurrentiel.

L'importance du nombre de cartes inactives s'explique donc par

:

ü La production de cartes qui ne seront jamais

utilisées

ATECH envoie les états de cartes arrivant à

expiration au service opérations et gestion des produits. Ce dernier se

charge de les transmettre aux différentes agences qui à leur tour

doivent indiquer les renouvellements de cartes qui ne doivent pas être

effectués pour diverses raisons (comptes clôturés, clients

en contentieux...).

Pour les agences n'ayant pas fait de retour, toutes les cartes

arrivant à expiration sont renouvelées. Il arrive parfois que des

comptes soient clôturés peu de temps après production des

cartes privatives qui leur sont associées.

ü La disposition par ATECH d'une liste non

actualisée de personnes habilitées à demander des

activations de cartes

ATECH dispose d'une liste de personnes, en agence et au

service opérations et gestion des produits, habilitées à

effectuer des demandes d'activation de cartes. Cependant, des changements de

poste sont effectués dans les agences sans qu'ATECH en soit

informé et n'actualise par conséquent sa liste de personnes

habilitées. Ainsi, lorsque des demandes sont effectuées par des

personnes ne figurant pas sur cette liste, les cartes concernées ne sont

jamais activées.

ü Les difficultés de suivi de

l'état d'avancement des commandes de cartes

Les états de commandes de cartes envoyés par les

agences comprennent souvent des demandes de cartes pour lesquelles la demande

d'édition est déjà en cours de traitement.

Le travail étant en grande partie manuel, les

retraitements sont fastidieux et il n'existe aucun outil logiciel à

disposition des agences leur permettant de suivre efficacement l'état

d'avancement de leur commande de cartes.

Cette étape indispensable dans le processus

d'élaboration d'une procédure, a été d'une grande

utilité dans le déroulement de notre travail et nous a permis de

faire des suggestions justes et orientées.

2.2.

Recommandations

Au regard des insuffisances relevées dans la

description de l'existant, nous avons pu énumérer certaines

propositions dont la prise en compte pour la plupart nous a permis de

réduire, voire d'annuler les risques attachés aux

différentes faiblesses mises en évidence par l'analyse

précédente.

· Activités de la monétique

réalisées par ATECH non définies de façon

formelle

La

volonté de la banque de rédiger une procédure de gestion

de cartes vient résoudre le problème de définition des

parts de responsabilités des différents acteurs intervenants dans

le processus. Nous avons donc recommandé à l'équipe projet

en charge de la rédaction de la procédure d'associer notre

sous-traitant informatique à l'élaboration de cette

procédure par la convocation de réunions incluant les deux (2)

parties, de faire une prise de connaissance approfondie des différentes

étapes inhérentes à l'activité et soumettre

à l'approbation des deux (2) parties (BACI-ATECH) la procédure

formalisée.

· Irrégularités dans la production

des cartes

Toutes ces irrégularités constatées dans

la production des cartes trouvent leur explication dans le traitement manuel

opéré au cours du processus de commande de carte. Nous proposons

qu'un interfaçage soit fait entre le système d'information intra

bancaire et l'application de gestion monétique en vue d'une meilleure

synchronisation des informations renseignées dans les différents

applicatifs. Ceci nous permettra de pallier aux inefficiences liées au

processus (doublons de cartes, attribution d'une carte à un compte qui

ne lui correspond pas, etc.) et de réduire d'éventuelles

failles.

· Gestion des cartes inactives

Anciennement du ressort de ATECH, nous recommandons que

l'activation des cartes se réalise directement en agence dès

remise de la carte au client afin de réduire le délai

d'activation des cartes et de désengorger ATECH pour laquelle cette

tâche constitue un goulot d'étranglement.

Nous proposons aussi comme solution au risque de pertes

financières lié au non-prélèvement des frais de

gestion de carte que dès le transfert des cartes en agence qu'un

prélèvement soit effectué en vue d'inciter les

détenteurs de ces cartes à s'empresser de les

récupérer.

En conclusion, l'amélioration de la qualité des

prestations à la clientèle et l'efficacité du service

passent par l'amélioration du logiciel de gestion monétique en

l'adaptant aux besoins des utilisateurs. Cette recommandation

n'ayant pas trouvé l'assentiment des dirigeants vu les

contraintes financières fait toujours l'objet de négociation en

vue de trouver un consensus satisfaisant toutes les parties.

SECTION 3 : MISE EN OEUVRE DE

LA PROCÉDURE DE GESTION DE

CARTES

Pour respecter les contraintes en matière de

présentation de mémoire, nous avons donc choisi de ne

présenter qu'un extrait de la procédure de gestion de cartes dans

notre mémoire.

3.1. Commande,

réception des cartes liées au compte et des

codes

3.1.1 Objectif

L'objectif de cette procédure est de réduire le

délai de la commande de carte à la livraison tout en minimisant

le risque de fraude.

Le traitement de cette procédure doit permettre de

s'assurer que:

- Que toutes les cartes commandées sont livrées

dans un délai de 15 jours et qu'il y ait

une séparation des tâches entre les

différents acteurs de la chaîne de traitement.

3.1.2 Règle de

gestion

- Toutes les saisies s'effectuent après notification par

mail d'ouverture de lot

- Les agences sont informées par mail avant toute

fermeture de lot

- Un contrôle est effectué par agence avant

génération du fichier de commande de

cartes

- Un bon de commande est adressé à ATECH

après génération du fichier de

commande

- Les codes sont édités dès transmission des

commandes de cartes au façonnier

- Un contrôle d'exhaustivité des codes reçus

par rapport à la liste des cartes

commandées est effectué par le BO

Monétique et ensuite par les agences

- Les clients ne sont informés que lorsque les codes et

les cartes sont disponibles en

agence

- À la réception des cartes une

réconciliation est effectuée entre le fichier de

commande de cartes et le fichier des cartes produites et

livrées par le façonnier

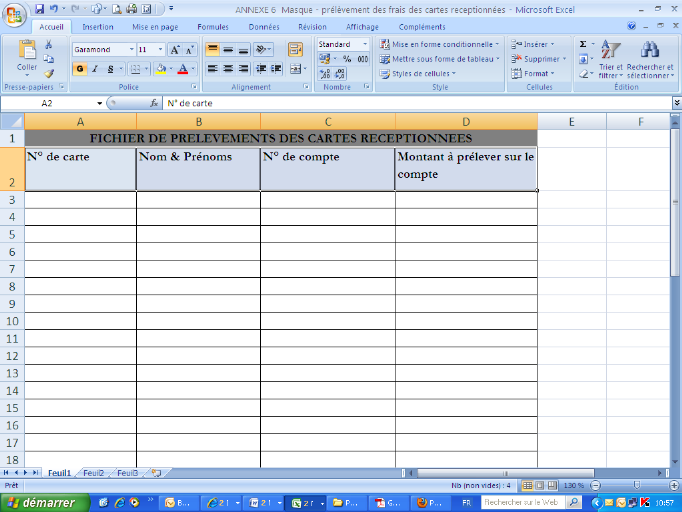

- Les prélèvements des frais de cartes sont

effectués après dispatching des cartes en

agence

3.1.3 Étapes de la procédure

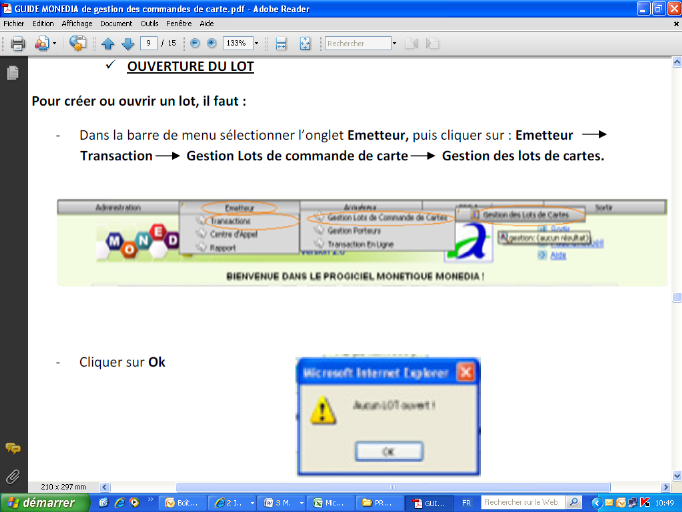

1) Ouverture de lot par le BO Monétique

2) Saisie des commandes cartes en agence

3) Extraction de la commande par ATECH

4) Contrôle du fichier par les agences

5) Envoi du fichier corrigé par les agences au BO

Monétique

6) Corrections du fichier de commande par le BO

Monétique

7) Génération de la commande par ATECH

8) Production et livraison des cartes par le façonnier

9) Réception des cartes commandées

10) Dispatching des cartes réceptionnées par

agence

11) Transmission des accusés de réception des

cartes au BO Monétique

12) Stockage des cartes en agence

13) Prélèvement des frais de cartes

|

1. PROCÉDURE DE GESTION DE CARTES

|

Réf

|

1.1

|

|

Version

|

01

|

1. COMMANDE ET RÉCEPTION DES CARTES

|

Date

|

01/10/11

|

|

ÉTAPES

|

ACTEURS

|

DESCRIPTION DES TACHES

|

DÉLAI

|

|

Ouverture de lot

|

Back office opération (DOP)

|

- Ouvre le fichier permettant la saisie des cartes (le lot) dans

MONEDIA (Voir Annexe 2)

- Note le numéro du lot et le communique par mail à

l'adresse

saisiemonedia.baci@banqueatlantique.net

|

Tous les lundis à 11 heures

Et les mardis après 17 heures

|

|

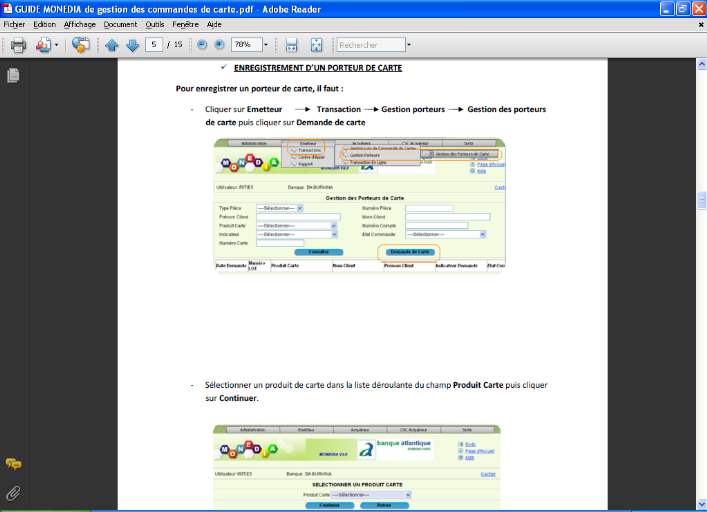

Saisie des commandes de cartes

|

Chargé de clientèle / agent de guichet

(DCPR)

|

- Reçoit le client désirant avoir une carte

- Demande au client s'il a déjà effectué une

commande dans une autre agence (phase obligatoire)

Si non

- Fait remplir au client un formulaire de souscription

- Authentifie la signature du client.

- Saisit la commande du client (du porteur)

dans « MONEDIA » (Voir

Annexe 3)

- Transmet les fiches de souscription des clients au responsable

cartes pour le contrôle de premier niveau.

Si oui

- Appelle l'agence concernée pour s'assurer que la

commande du client a été effectivement prise en compte.

|

Du lundi 11 h au mardi 16 h

Du mercredi 8 h au jeudi 16 h

|

|

Saisie des commandes de cartes

|

Responsable cartes (DCPR)

|

- Classe les formulaires de demande de cartes dans un classeur

« COMMANDE CARTES » (le rangement se fait par

journée, mois et année)

|

Tous les soirs

|

|

Fermeture de lot

|

Chef de service BO Monétique ou son back-up (DOP)

|

- Informe par mail à l'adresse

saisiemonedia@banqueatlantique.net

la fermeture du lot en cours

- Procède à la fermeture du lot (Voir

Annexe 4)

- Notifie par mail la fermeture du lot à ATECH en

spécifiant le numéro du lot concerné

(ATECH ayant accès à la visualisation des tous

les lots ouverts dans chaque filiale, il est très important de

spécifier le n °du lot pour éviter des confusions au niveau

des extractions.)

|

Les mardis après 17 h

Jeudi après 17 heures

|

|

Extraction de la commande

|

ATECH

|

- Reçoit la notification de fermeture du lot

indiqué par mail par le service B.O. MONÉTIQUE

- Procède à une extraction (avant

génération du fichier de commande) des informations saisies dans

le lot et la transmet au format Excel au service B.O. MONETIQUE BACI pour

derniers contrôles et validation

(Il faut noter que lorsqu'on extrait le fichier d'un lot de

commande, automatiquement, MONEDIA extrait les cartes dont le renouvellement

doit être effectué dans 2 mois et les joint au fichier. Cette

mesure permet la disponibilité de la carte avant la date d'expiration de

l'ancienne carte détenue par le client)

|

Les mardi après 17 h et les jeudi

après 17 h

Au plus tard les mercredi à 9 h et les

vendredi à 9 h

|

|

Extraction de la commande

|

B.O. MONÉTI QUE (DOP)

|

- Réceptionne l'extraction du fichier comportant les

informations suivantes :

· Numéro du lot

· Les noms et prénoms du client

· Le numéro de compte du client

· Le type de carte

· Le user de l'agent ayant effectué la saisie

- Extrait du fichier toutes les cartes à renouveler dont

les comptes sont clôturés (elles sont facilement identifiables

grâce à la colonne statut du compte qui indique

« clôturé »)

- Extrait du fichier toutes les cartes dont les contrats ont

été dénoncés. (pour se faire il vérifie

si les cartes présentes sur son suivi de contrats dénoncés

font partie de la commande)

- Transfère le fichier retraité aux agences pour

contrôle des saisies et validation du fichier

|

Les mercredi à 9 h et vendredi à

9 h

Les mercredis et vendredis de 9 h à

10 h

|

|

Contrôle du fichier

|

Chargé de clientèle / agent de guichet.

(DCPR)

|

- Réceptionne l'extraction envoyée par le BO

Monétique

- Procède à un filtre du fichier par USER pour

avoir la liste des commandes saisies par chaque agent de l'agence

- Effectue :

· un premier contrôle de conformité

(contrôle qualitatif) entre les informations saisies lors de la commande

et celles renseignées sur les formulaires de souscription par le

client,

· un deuxième contrôle de conformité

(contrôle quantitatif) entre le nombre de commandes saisies et le nombre

de formulaires réceptionnés

S'il y'a conformité

- indique « OK » devant

chaque commande saisie et correcte

S'il n'y a pas conformité

- indique la mention « SUPPRESSION »

devant chaque commande saisie et incorrecte

- transmet par mail le fichier des saisies traité au chef

d'agence pour transmission au BO Monétique

|

Les mercredis et vendredis de 10 h à

17 h

|

|

Transmission du fichier contrôlé

|

Le chef d'agence (DCPR)

|

- réceptionne le fichier traité par chaque

chargé de clientèle avec les mentions « OK ou

SUPPRESSION » indiqué devant chaque saisie.

Pour le contrôle quantitatif (nombre de cartes

à recevoir)

- procède à un filtre du fichier (l'extraction)

par code agence pour identifier le nombre de cartes supplémentaires

(correspondant aux cartes à renouveler) qu'il recevra à la

livraison des cartes en plus des cartes commandées.

- Distingue sur cette liste les cartes commandées des

cartes à renouveler (avec la mention « CARTE A

RENOUVELER »).

- S'assure des contrôles qualitatifs effectués par

ses chargés de clientèle

- Transmet le mail de validation du fichier de son agence au BO

Monétique

S'il y'a conformité au niveau des

saisies

- Certifie par mail la conformité des commandes de son

agence au « service B.O. MONÉTIQUE»

S'il n'y a pas de conformité au niveau des

saisies / existence de doublon

- En informe le chef de service B.O. MONÉTIQUE ou son back

up et demande la suppression de l'information saisie avec erreur

Après transmission du mail de

validation

- Imprime le fichier validé et transmis à ATECH

pour le conserver dans le classeur « COMMANDE ET RENOUV

CARTE »

NB/ la validation des fichiers transmis au service B.O.

MONÉTIQUE est de la responsabilité du chef d'agence ; tout

problème lié à un manque de contrôle de ce fichier

sera imputé au chef d'agence.

|

Les mercredis et vendredis de 10 h à

17 h

Tous les jeudis et lundis avant 9 h

Tous les jeudis et lundis après

9 h

|

|

Correction du fichier

|

Chef de service B.O. MONÉTI QUE ou son back up (DOP)

|

- Réceptionne les validations de fichiers des

différents chefs d'agences

S'il y'a conformité au niveau des saisies

- Transmet le fichier validé à ATECH avec

l'autorisation de le générer.

- Conserve le fichier de commande dans un fichier

électronique, nommé « Commandes de cartes

privatives » sur son ordinateur en renommant le fichier de la

façon suivante « commande carte privative du xx.xx.xx.

NB/ Concernant les cartes à renouveler dont les

comptes ont été clôturés, le service B.O.

MONÉTIQUE doit demander la suppression des cartes dans le

système.

Concernant les cartes à renouveler dont les contrats

ont été dénoncés, le service B.O. MONÉTIQUE

doit les retirer de la liste des cartes à commander et demander leur

annulation seulement à la date d'expiration des cartes

(confère procédure de dénonciation du contrat)

S'il n'y a pas de conformité au niveau des saisies, selon

l'instruction du chef d'agence

- Procède à la suppression de l'information saisie

avec erreur / à la suppression du doublon avant de transmettre le

mail de validation à ATECH

- Précise au chef d'agence de ressaisir la commande

supprimée (celle qui comportait des erreurs) dans le prochain lot dont

le numéro sera communiqué.

- Conserve les mails et fichiers reçus de chaque chef

d'agence dans le classeur « COMMANDE ET RENOUV CARTE

BACI »

|

Tous les jeudis et lundis à 9 h

Tous les jeudis et lundis entre 9 h et

11 h

Tous les jeudis et lundis entre 9 h et

11 h

|

|

Génération de la commande

|

ATECH

|

- Réceptionne l'extraction validée par le service

B.O. MONÉTIQUE

- Procède à la génération du fichier

des commandes et à l'envoi au façonnier

- Transmet au service B.O. MONÉTIQUE l'extraction du

fichier après génération du lot, ce fichier comporte les

informations suivantes :

· Le numéro du lot

· Le code agence

· Les noms et prénoms des clients

· Le numéro de compte

· Le numéro de la carte

· Le type de carte

· Le nom de l'agence