Analyse et conception d'un système d'information de la comptabilité de gestion au sein d'une entreprise commerciale( Télécharger le fichier original )par Ezéchiel KATEMBO KITUTA Université adventiste de Lukanga - Détenteur du diplôme de grade du 1er cycle (travail pratique de Merise ) 2009 |

Comptable des Operateur de 2. Répartition des tâches Dans une entreprise commerciale, la comptabilite c'est un systeme dans le quel le journal unique est scinde en journaux auxiliaires (journal des achats, journal des ventes, journal des especes ou de tresorerie, journal des effets de commerces et le journal des operations divers) tenus par differents comptables et qui enregistrent les operations journalieres et dont les totaux des colonnes sont centralises a la fin de la journee ou de la periode, generalement un mois, dans le journal central par l'operateur de saisie centralisateur (Ass. Mme Wasukundi 2009, p.12). Ce systeme confere a chaque comptable la tenue ou l'enregistrement des operations specifiques.

Environnement

Systeme Systeme de Systeme operant - Chef Comptable

IV .Cattceittettt du pl~jetLe lancement de ce projet est subdivise en cinq phases :

1 ecueit de6 ittf~littatiett6 1. Modèle Conceptuel de Communication ou échange

Tiers personnes

Comptabilite

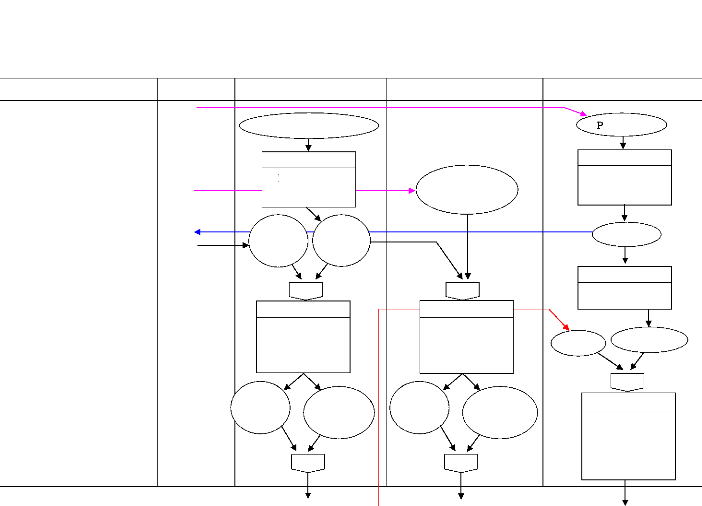

Tiers Comptabilité Générale Comptabilité Analytique Comptabilité budgétaire Page 5 sur 35 2. Schéma de circulation et traitement des informations Grand Pieces justif. Enregistrement Soldes antérieurs /nitialisation 0 P.2 n P.1 et ou Balance Bilan Grand Pieces Saisie au journal O P.1 ou et Balance T.E.G Contrôle et Saisie des Archivage revisions Budget n P.1 OP.2 oP.3 et Archives Chronologie des opérations Au debut de l'exercice Quotidiennement au

Balance T.F.R Travaux de Fin Archivage Archives Cloture de O P.3 O P.S et O P.4 et Bilan T.E.G Chiffre Ventilation et Determination Résultat O P.2 O P.3 et CoKt de Prevision pour Ecarts Prise des O P.4 A la fin de l'exercice ou A la cliiture de l'exercice Au debut de l'exercice 3. Grille des données

4. Descriptifs des documents (pour l'existant)

5. Descriptifs des opérations (pour l'existant)

VI. Diagna~tique et a~itique du 6vot~me ezi~tant

Le fait de traiter manuellement les donnees est souvent a la base de la lenteur et l'inexactitude des calculs voir même la perte des informations que connaissent le service comptable dans la plus part des firmes ou des organisations. VII. fflwpo~ition d'un n~uueau ~votimeJadis la comptabilite n'etait qu'un organe statique et historique qui enregistrait les faits passees pour etablir la situation et les resultats au moment de la redaction du bilan ; mais souvent avec retards ( P. Alphonse Verhulst, 1999, p.155). De nos jours, en tenant la comptabilite par informatique, on peut, & chaque instant, visualiser, imprimer et consulter les differents etats comptables. Les logiciels comptables peuvent donc repondre pleinement au probleme de retards de la comptabilite que nous avions cite ci-haut. D'ailleurs, certes, l'ingenieur frangais H. Fayol aurait parle de la fonction informatique dans l'entreprise, bien sur si de son temps l'informatique avait existe. Les ordinateurs fonctionnent en temps reel c'est-A-dire peuvent fournir les resultats aussitOt apres l'introduction de nouvelles donnees, donc de maniere continu (K. Masivi 2006-2007, p.1). C'est pour cela que dans les grandes entreprises, un departement informatique s'impose et dans les petites et moyennes entreprises, ce service peut etre dirige par la fonction administrative. Ainsi, pour rendre la comptabilite plus dynamique il faut : Appliquer la comptabilite de gestion dans son entierete (Comptabilite Generale, Comptabilite Analytique d'Exploitation et Budgetaire), tant pour les entreprises commerciales que pour les entreprises industrielles etant donne qu'elle est une technique d'analyse des charges et des produits, d'evaluation des biens et des services produits et vendus et le contrOle des conditions internes et externes d'exploitation d'une entreprise ( P. Alphonse Verhulst, 1994, p.14). Utiliser un logiciel comptable adapte a la comptabilite de gestion et qui respecte les normes du Plan Comptable General Congolais ( P.C.G.C). Pour ce faire, le fait de traiter manuellement les donnees serait a la base de la lenteur voir meme de la perte des informations que connait le service comptable. En rapport avec ce constat, nous nous sommes propose de concevoir un logiciel (base des donnees) selon les normes du P.C.G.C et qui repondra facilement a la requete relative au service comptable.

G-Livre Balance T.E.G Fichier de journal ièces Bilan DEUXIEME CHAPITRE : CONCEPTION DE LA SOLUTIONDans cette phase, nous essayerons de detailler notre etude et de formaliser le systeme d'information du service comptable independamment de son organisation. I. NIVEAU CONCEPTUEL1. Modèle Conceptuel de Communication

Tiers personnes

Comptabilité

2. Modèle Conceptuel de TraitementC'est un enchainement de plusieurs operations, chaque operation ~tant declenchee par un ou plusieurs evenements lies entre eux puis produit un resultat.

T.E.G B.D Balance Prix de MCT proprement dit Ce modèle est constitue d'une succession d'operation, qui sont liees entre-elles.

Pièces O P.1 /nitialisation

Pièces just. Toujours B.D Bilan et 0 P.9 Enregistrement et o P.3 Travaux de Fin de l'Exercice -

Grand- B.D ou Balance Toujours O P.4

B.D et Chiffre Cloture l'Exercice ou de Toujours

T.F.R B.D Bilan et O P.5 Archivage Toujours Archives B.D Tiers 3. Modèle Conceptuel des Données 1° Gestion des données Generalement, une regle de gestion est un precepte de description global de locomotion de l'organisation qui porte sur les donnees manceuvrees ou manipulees (C.T. O. Masivi, 2010). Regles de gestion des donnees Les normes de gerance suivantes nous permettent de preciser notre modele conceptuel des donnees : 1. Un compte est identifie par un numero de compte, un intitule de compte, une nature, une classe et un type de solde. 2. Une operation de comptabilite generale est identifiee par un numero d'operation, un libelle, un numero de la piece et un numero de compte du bilan ou de gestion mais aussi a une date d'operation. Une operation de comptabilite generale a

5. Un exercice comptable est identifie par un code. 2° Dictionnaire des données Le dictionnaire des donnees est un instrument qui permet le recensement et la description des proprietes, qui sont utilisees dans l'elaboration d'un modele conceptuel des donnees. Voici le dictionnaire des donnees au quel nous sommes abouti :

3° Graphe des dépendances fonctionnelles A partir de cet outil, nous aurons la possibilite de creer des liens entre les associations et les entites. Ce la veut dire que cet outils, nous permettra de lier les proprietes entre elles au travers les valeurs qu'elles peuvent prendre.

MntDCOGE ou MntCCOGE MntDCAE ou MntCCAE NumCompte NumOpCOGE DateOpCOGE LibOpCOGE Num PcCOGE /ntCpte NatCpte ClasCpte TypeCpt e PalierMasse TypeSoldCpte NumOpCAE PeriodCptl DateOpCAE LibOpCAE Num PcCAE Mnt Prevu ou MntModif CodeEx

OperationCOGE NumOpCOGE DateOpCOGE LibOpCOGE Num PcCOGE (1,1) (1,n) (1,n) Avoir Prévoir Avoir Mouvementer MntDCOGE, (1,n) Exercice CodeEx NumCpte /ntCpte NatCpte ClasCpte TypeCpte PalierMasse TypeSoldCpte MntPrevu, MntModif Compte (1,n) (1,n) (1,n) (1,n) (1,n) Mouvementer MntDCAE, OperationCAE NumOpCAE PeriodCptl DateOpCAE LibOpCAE Num PcCAE (1,1) 4° Modèle Entité Association II. NIVEAU LOGIQUE1. Modèle Logique des Données

2. Modèle Logique de Traitement

Exercice(CodeEx) OperationCOGE (NumOpCOGE, CodeEx, DateOpCOGE, LibOpCOGE, Num PcCOGE) TransCOGE (NumOpCOGE, NumCpte#, MntDCOGE, MntCCOGE)

Exercice(CodeEx) Budget (NumCpte#, CodeEx, Mnt Prevu, MntModif)

3. Modèle Logique de Communication

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Chef |

Tiers |

|||||||||

|

Operateurs de saisi |

||||||||||

Acceptation Replique

Le niveau organisationnel s'attache a decrire les proprietes des traitements non traitees dans le niveau conceptuel, c'est-A-dire:

· le temps

· les ressources

· le lieu

Dans ce travail, le niveau organisationnel consiste donc a representer le niveau conceptuel dans un tableau dont les colonnes sont la duree, le lieu, les responsables et ressources necessaires a une action.

Cfr CHA P/TRE PREM/ER : Arrangement organisationnelle

et repartition des

taches dans une structure comptable d'une entreprise

industrielle.

Dans notre analyse nous nous sommes interesses a un seul poste de travail, celui de la comptabilite. Toutes ces procedures s'y passent des la presentation et enregistrement d'une piece et cela l'une apres l'autre mais la visualisation, production ou l'impression de leurs consequences des leurs necessites.

ieces

justificatives

.F 1

Journal

B.D

Journal

.F 2

Balance de

verification

T.J N.F

.F 4

Tableau

d'Exploitation

general -

Bilan

définitif

Toujours

.F 3

Regularisation-

/nventaire

Extracomptable

et

Ventilation

Toujours

Tableau

d'Exploitation

general

Bilan final

Balance

Grand-

livre

B.D

/nteractif

Automatique

Automatique

Automatique

Le Modele Operationnel de Traitement est une architecture d'organisation des menus devant permettre une distribution repartie des divers services transactionnels (M. Nguramo 200'7-2008, p.'7'7).

Barre des menus

Rapports

Fichier

Entrée

Budget d'exploitation

Comptabilité analytique

Ian comptable

Comptabilité generale

Sauvegarder la base des données

Journal comptabilité analytique

Journal comptabilité general

Quitter cette application

Saisie des comptes

revision budgétaire

.Trvirrml

arnnri-livre

Innee rie visrifientinn

Tahlean rin ni,m1trr I

<76

Ribm

.Tniirrml en inv. nerm

arnnr-livre

Rs:dm-ire rie vê.rifientinn

6~~

~~~~~~~,~~

Fermer

Aide

A propos

Contactez-nous

Cette &tape consiste a implementer le modele dans le SGBD, c'est-A-dire le traduire dans un langage de definition de donnees. Le langage que nous allons utiliser dans ce travail ce le SGBD Access de Microsoft.

En passant du Modele Logique des Donnees au Modele physique des Donnees, pour le Modele Logique des Donnees ci-dessus, nous sommes aboutis au Modele Physique des Donnees suivant :

Dans ce modele nous avons congue les requetes qui nous ont aide a interroger notre base des donnees. Voici le code SQL qui nous a permi de construire quelques uns de ces requetes :

1. Journal en comptabilite generale

SELECT TExercice.CodeEx, TOpCOGE.NumOpCOGE, TOpCOGE.DateOpCOGE, TOpCOGE.LibOpCOGE, TOpCOGE.Num PcCOGE, TTransCOGE.NumTransCOGE, TCompteD.NumCompte, TCompteD./ntCompte, TTransCOGE.MntDCOGE, TTransCOGE.MntCrCOGE FROM (TExercice /NNER JO/N TOpCOGE ON TExercice.CodeEx = TOpCOGE.CodeEx) /NNER JO/N (TCompteD /NNER JO/N TTransCOGE ON TCompteD.NumCompte = TTransCOGE.NumCpteCOGE) ON TOpCOGE.NumOpCOGE =

TTransCOGE.NumOpCOGE WHERE (((TExercice.CodeEx)=[Veuillez entrer le code de l'exercice]));

2. Determination du solde de chaque compte par exercice comptable

SELECT TExercice.CodeEx, TOpCOGE.NumOpCOGE, TOpCOGE.DateOpCOGE, TOpCOGE.LibOpCOGE, TOpCOGE.Num PcCOGE, TCompteD.NumCompte, TCompteD./ntCompte, TCompteD.NatCompte, TTransCOGE.MntDCOGE, TTransCOGE.MntCrCOGE, //f([natcompte]="Actif",[MntDCOGE]- [MntCrCOGE],//f([natcompte]=" Passif",[MntCrCOGE]-

[MntDCOGE],//f([natcompte]=" Produit",[MntCrCOGE]-[MntDCOGE],//f([natcompte]="soldes de gestion",[MntCrCOGE]-[MntDCOGE],[MntDCOGE]-[MntCrCOGE])))) AS Solde FROM (TExercice /NNER JO/N TOpCOGE ON TExercice.CodeEx = TOpCOGE.CodeEx) /NNER JO/N (TCompteD /NNER JO/N TTransCOGE ON TCompteD.NumCompte = TTransCOGE.NumCpteCOGE) ON TOpCOGE.NumOpCOGE = TTransCOGE.NumOpCOGE WHERE (((TExercice.CodeEx)=[Veuillez entrer le code de l'exercice]) AND ((//f([natcompte]="Actif",[MntDCOGE]-[MntCrCOGE],//f([natcompte]=" Passif",[MntCrCOGE]- [MntDCOGE],//f([natcompte]=" Produit",[MntCrCOGE]-[MntDCOGE],//f([natcompte]="soldes de gestion",[MntCrCOGE]-[MntDCOGE],[MntDCOGE]-[MntCrCOGE])))))>0 Or (//f([natcompte]="Actif",[MntDCOGE]-[MntCrCOGE],//f([natcompte]=" Passif",[MntCrCOGE]- [MntDCOGE],//f([natcompte]=" Produit",[MntCrCOGE]-[MntDCOGE],//f([natcompte]="soldes de gestion",[MntCrCOGE]-[MntDCOGE],[MntDCOGE]-[MntCrCOGE])))))<O));

3. Determination du resultat par la formule « RESULTAT = PRODUIT - CHARGE »

SELECT TExercice.CodeEx, TCompteD.NumCompte, TCompteD.NatCompte, Sum(TTransCOGE.MntDCOGE) AS SommeDeMntDCOGE, Sum(TTransCOGE.MntCrCOGE) AS SommeDeMntCrCOGE, Sum([MntCrCOGE])-Sum([MntDCOGE]) AS Resultat FROM (TExercice /NNER JO/N TOpCOGE ON TExercice.CodeEx = TOpCOGE.CodeEx) /NNER JO/N (TCompteD /NNER JO/N TTransCOGE ON TCompteD.NumCompte = TransCOGE.NumCpteCOGE) ON TOpCOGE.NumOpCOGE = TTransCOGE.NumOpCOGE GROUP BY TExercice.CodeEx, TCompteD.NumCompte, TCompteD.NatCompte HAV/NG (((TCompteD.NatCompte)=" PRODU/T" Or (TCompteD.NatCompte)="CHARGE"));

4. Reclassement des comptes du Bilan

SELECT TExercice.CodeEx, TCompteD.NumCompte, TCompteD./ntCompte, Sum(//f([natcompte]="Actif",[MntDCOGE]-

[MntCrCOGE],//f([natcompte]=" Passif",[MntCrCOGE]-

[MntDCOGE],//f([natcompte]=" Produit",[MntCrCOGE]-[MntDCOGE],//f([natcompte]="soldes de gestion",[MntCrCOGE]-[MntDCOGE],[MntDCOGE]-[MntCrCOGE]))))) AS Solde, TCompteD. PalierMasse, TCompteD.NatCompte FROM (TExercice /NNER JO/N TOpCOGE ON TExercice.CodeEx = TOpCOGE.CodeEx) /NNER JO/N (TCompteD /NNER JO/N TTransCOGE ON TCompteD.NumCompte = TTransCOGE.NumCpteCOGE) ON TOpCOGE.NumOpCOGE = TTransCOGE.NumOpCOGE GROUP BY TExercice.CodeEx, TCompteD.NumCompte, TCompteD./ntCompte, TCompteD. PalierMasse, TCompteD.NatCompte HAV/NG (((Sum(//f([natcompte]="Actif",[MntDCOGE]-

[MntCrCOGE],//f([natcompte]=" Passif",[MntCrCOGE]-

[MntDCOGE],//f([natcompte]=" Produit",[MntCrCOGE]-[MntDCOGE],//f([natcompte]="soldes de gestion",[MntCrCOGE]-[MntDCOGE],[MntDCOGE]-[MntCrCOGE]))))))>0 Or (Sum(//f([natcompte]="Actif",[MntDCOGE]-

[MntCrCOGE],//f([natcompte]=" Passif",[MntCrCOGE]-

[MntDCOGE],//f([natcompte]=" Produit",[MntCrCOGE]-[MntDCOGE],//f([natcompte]="soldes de gestion",[MntCrCOGE]-[MntDCOGE],[MntDCOGE]-[MntCrCOGE]))))))<O) AND ((TCompteD.NatCompte)="actif" Or (TCompteD.NatCompte)="passif"));

PRESENTATION DE QUELQUES ETATS

1. cBil'an

2. Ta6l'~au d'evl'oitation general'

Nos investigations ont porte sur : g l'Analyse et la conception d'un systeme d'information de la comptabilite de gestion d'une entreprise commerciale selon les normes du Plan Comptable General Congolais N.

Notre preoccupation etait d'eliminer la lenteur ainsi que la perte des donnees voir produire automatiquement les etats financiers d'une structure comptable d'une entreprise commerciale.

Pour y arriver nous avons utilise la methodologie MER/SE (Methode d'Etude et de Realisation /nformatique pour les Systemes d'Entreprise) qui nous a permis de developper trois chapitres a savoir : l'Etude du systeme existant, la Conception de la solution et en fin la Realisation de la solution.

Dans le premier chapitre nous nous sommes donnes a l'etude prealable du probleme. C'est ainsi que nous avons penser a lancer le projet d' etude de l'existant, diagnostiquer et critiquer l'existant et en fin proposer une solution informatique.

Pour concretiser nos ambitions nous sommes passes a la conception de la solution et cela a ete le deuxieme chapitre de notre travail. Dans ce dernier nous avons d'abord presente le modele conceptuel des donnees en tenant compte des principes de la comptabilite de gestion.

Au cours du modele logique des donnees nous avons ete capables de considerer la solution fonctionnelle et detaille qui a ete realise par le modele organisationnel de traitement.

En fin pour etre pratique nous sommes passes au modele physique et operationnel qui a mis en oeuvre un outil technique de realisation de logiciel en utilisant le SGBD Access de Microsoft.

Le quatrieme chapitre a ete consacre a la mise en oeuvre de notre application informatique (base des donnees).

Par ailleurs, nous osons croire que l'application issue de ce travail pourra resoudre le probleme de la lenteur et de la perte des donnees de la comptabilite de gestion au sein d'une entreprise commerciale.

Nous ne pretendons pas avoir pallie a tous les inefficacites d'une structure comptable d'une entreprise commerciale, d'autres analystes pourront nous completer, le champ d'analyse restant vaste et ouvert a tous.

1. A. Verhulst (1994). Comptabilité Analytique d'Exploitation : Objet de la C.A.E. Kinshasa, R.D.Congo : Centre des Recherches Pédagogiques.

2. A. Verhulst (1999). Cours d'économie de l'entreprise industrielle : La fonction comptable dans une entreprise. Kinshasa, R.D.Congo : Centre des Recherches Pédagogiques.

1. Ass. Mme Wasukundi (2009). Cours de Comptabilité générale, G1 UNILUK.

2. C.T. O. Masivi (2009). Cours d'informatique générale, G1 UNILUK.

3. C.T. O. Masivi (2010). Cours des méthodes d'analyse et conception des systèmes d'informations, G2 UNILUK.

4. Cyril Gruau (2005). Cours de Conception d'une base des données

1. M. Nguramo, (2008). Formalisation informatique de la comptabilité d'une institution des micros finances : Cas du CRP GALA LETU. Mémoire de licence non publié, Université Adventiste de Lukanga, République Démocratique du Congo.

2. K. Masivi, (2007). Esquisse de formalisation d'une structure comptable selon les normes du P.C.G.C : Introduction générale. Travail de fin de cycle non publié, Université Adventiste de Lukanga, République Démocratique du Congo.

1. www.google.fr/Parlez merise.pdf

INTRODUCTIONGENERALE...........................................................................................

1

CHAPITRE PREMIER :

......................................................................................................

2

ETUDE DU SYSTEME EXISTANT D'UNE STRUCTURE COMPTABLE DE

L'ENTREPRISE COMMERCIALE ..................................................................................... 2

comptable d'une entreprise commerciale......................................................................... 2

1. Organigramme....................................................................................................... 2

2. Repartition des taches ........................................................................................... 3

dusysteme de d ecision..................................................................................................... 3

IV. Lancement du projet.............................................................................................. 4

V. Recueil des informations........................................................................................... 4

1. Modele Conceptuel de Communication ou echange.............................................. 4

2. Schema de circulation et traitement des informations........................................ 5

3. Grille des donn ees.................................................................................................. 7

4. Descriptifs des documents (pour l'existant) .......................................................... 9

5. Descriptifs des operations (pour l'existant).........................................................12

VI. Diagnostique et critique du systeme existant......................................................15

VII. Proposition d'un nouveau systeme .......................................................................15

DEUXIEME CHAPITRE : CONCEPTION DE LA SOLUTION .......... 17

I. NIVEAU CONCEPTUEL 17

1. Modele Conceptuel de Communication 17

2. Modele Conceptuel de Traitement 17

3. Modele Conceptuel des Donnees 19

1° Gestion des donn ees 19

2° Dictionnaire des donn ees 20

3° Graphe des dependances

fonctionnelles..............................................................22

4°

Modele Entite Association

.................................................................................23

|

Modele Logique des Donn ees................................................................................23 |

|

Modele Logique de Traitement.............................................................................24 |

|

Modele Logique de Communication .....................................................................26 |

1. Parametres organisationnelles.............................................................................26

2. Modele Organisationnel de Traitement ...............................................................26

3. Modele Operationnel de Traitement ....................................................................27

TROISIEME CHAPITRE - .................................................................................................29

CONCEPTION D'UN LOGICIEL (BASE DES DONNEES) ................ 29

NIVEAUPHYSIQUE 29

1. Modele Physique des Donn ees 29

2. Modele Physique de Traitement 29

PRESENTATION DE QUELQUES ETATS 31

CONCLUSION 32

BIBLIOGRAPHIE 33

TABLE DES MATIERES 34

Par

KATEM BO KITUTA EZECHIEL

Tél : +243 993 490

995