EPIGRAPHE

« La monnaie est une chose trop sérieuse

pour la confier aux banques centrales ».

MILTON FRIEDMAN

Economiste américain

DEDICACE

A toi notre Dieu, source de notre vie et intelligence, ce

travail est le fruit de ton amour envers notre passion ;

A ma mère MBENZA NGOMA Colette pour votre amour sans

frontière tout au long de notre existence et ton assistance et

sacrifices spirituels, moraux et financiers consentis à mon

égard ;

A mon père MANDALA NGUMBI Dackys pour l'esprit de

cohésion familiale que nous avons bénéficié et de

m'avoir inculqué le gout des études ;

A mes frères et soeurs Dani MANDALA, NSITU Daniel,

Bruno LOKO MANDALA, Elie KINKELA MANDALA, Dadi VUBIKA, Mamitha PHAKA MANDALA,

Belbiche VUWA MANDALA, Mervedy MANDALA, Marie BALUKA, Sarah BAZONGA,

Thérèse BUANGA, La brune NSONGO, pour vos encouragements,

exhortations à notre choix, les sages conseils reçus tout au long

de mes études ;

Daniel MANDALA MANDALA

AVANT- PROPOS

Une pensée des sages africains dit souvent le trajet

est aussi important que la destination. L'obtention du licencié en

Economie Monétaire est le (un) fruit d'un labeur acharné. Mais,

il faut pour le mériter, présenter un travail en fin de cycle.

Ainsi, avons- nous décidé de nous acquitter de cet

impérieux devoir.

Pour la réalisation de ce travail, nous avons

compté sur la grâce du compatissant seigneur Jésus-Christ

qui nous a confié entre les mains d'un fervent serviteur qui n'a

ménagé aucun effort malgré ses multiples occupations, nous

avons cité le professeur Dr. MOTO KASAREDEJoseph

à qui nous témoignons notre gratitude d'une

manière toute particulière d'avoir accepté de diriger ce

travail, qui nous a permis de mieux comprendre le sujet et de recentrer le fond

sur l'essentiel de l'objet du sujet traité. Ce qui nous a

évités d'entrer dans des considérations hors sujet.

Je remercie également l'Assistant Patrick NZITA

MBUNGU pour l'encadrement de ce présent travail.

Je remercie tous les professeurs de l'université joseph

Kasa Vubu :Doyen Romain PHAMBU MASANGA, Professeur Joachim MATUNDU

LELO, professeur Jacques LOMEMBE KAMBA, professeur Innocent YERE APOBE,

Professeur Liévin MBUNGU TSHENDE,qu'ils trouvent ici,

l'expression de notre profonde gratitude.

Notre gratitude va également à ma très

chère maman Recteur Anastasie MASANGA MAPONDA, à monsieur NGULU

MABUMBI Anicet, à monsieur Colby SABA, à monsieur Noé

MAPONDA, à l'honorable Adrien PHOBA, et à tous les agents de la

Banque Centrale du Congo à Boma, particulièrement à

Monsieur Frederick et ceux de la Direction des analyses économiques,

statistiques, des opérations bancaires et des marchés, qui ont

été d'un précieux secours dans la finalisation du projet

de ce travail en nous facilitant une récolte des données

recherchées, fruit de mes ambitions authentiques.

A leur greffent tous mes témoignages de reconnaissance

aux camarades Héritier MPUNGI NGOMA (Maestro), Herchil MVUENZOLO

BANDUENGA, DINZEYI TADIDIAKANDA Eliezer, David MBADU,Prince TSHILAMBA FUTI,

MBELENGE MAKUTU Chrispin, Robert MAVUNGU, Payet BOLUMBE WAYEKOLO, Cliver

KIBANZA NIMI, Wilfred DURAND, MPUTU MUNDAMUABU Rose et Dabije VUVU MAVINGA. Je

me souviens des discussions très enrichissantes que nous avions eues

avec eux tout au long de la rédaction du présent

mémoire.

Nous n'avons pas oublié tous nos compagnons qui nous

ont assistés par leur conseil et leurs biens. A eux aussi, nous

exprimons notre gratitude.

A vous Berthalie MBENZA et Sephora MUAKA pour votre

attachement de coeur et votre amour m'a permis d'être celui que je suis

aujourd'hui.

A tous mes collègues de l'Université joseph

kasa vubu avec qui, nous avons partagé des moments forts pendant les

cinq années du premier et du deuxième cycle.

A Mon Délégué facultaire Rodrick LUKOMBO

TOKO et à tous les Chef des Promotions et leurs adjoints de cette

année académique 2021-2022 pour leurs attachements de coeur et la

cohésion de la réalisation de ma fonction comme

Général des étudiants de l'ukv/Boma.

Daniel MANDALA MANDALA

SIGLES ET ABREVIATIONS

ADF : Augmented Dicky Fuller

BCC : Banque centrale du Congo

CDF : Franc congolais

COVID : Corona virus Disease

DS : Differencing stationary

DSRP : Document stratégique de la croissance et

Réduction de la pauvreté

H0 : Hypothèse nulle

H1 : Hypothèse alternative

MCO : Moindres carrées ordinaires

MM : Masse monétaire

MMt : Masse monétaire au temps t

PEG : Programme économique du gouvernement

PIR : Programme interbancaire renforcé

PME : Porte-monnaie électronique

PMV : Porte-monnaie virtuel

RDC : République démocratique du Congo

RRC : Programme Relais de consolidation

t : Terme d'erreur

TS : Trend stationary

TXCH : Taux de change

TXCHt : Taux de change au temps t

TXINFL : Taux d'inflation

TXINFLt : Taux d'inflation au temps t

UKV : Université kasa vubu

USD : United States dollar

0. INTRODUCTION

0.1. Problématique

Dans un pays, son système économique qui se veut

dynamique et prospère a toujours aspiré à plusieurs

objectifs au nombre des quels la croissance économique, le plein emploi,

la stabilité des prix ainsi que l'équilibre budgétaire et

extérieur qui constituent les quatre objectifs fondamentaux que pour

suit tout le gouvernement. (Nicolas Kaldor, 1968)

Par contre, aucun n'ignorent le rôle important que joue

la monnaie au sein de l'économie a travers ses trois fonctions essentiel

qu'elle remplit à savoir : intermédiaires des échanges,

unité de compte et réserve de valeur.

S'inscrivant ainsi à cette logique, la monnaie

nationale ne saurait remplir convenablement ses fonctions essentielles si elle

ne jouit pas d'une certaine stabilité dans ses rapports d'échange

contre les produits et les autres biens. La solidité et la croissance du

système financier en dépendent.

Un regard vers le passé de notre histoire montre

qu'entre les années 1990 et 1996, le système monétaire du

Congo a été marqué précisément par un

disfonctionnement qui a entamé fortement la valeur de la monnaie

nationale. Les manifestations le plus évidentes de cette crise de la

monnaie furent l'hyperinflation, la dollarisation de l'économie, la

crise aigue des liquidités dans les banques, la perte de

crédibilité de la Banque Centrale et le rejet de certains signes

monétaires par la population.

En réalité, l'économie congolaise

relève d'une longue tradition inflationniste qui remonte aux

premières années de l'indépendance du pays. Après

une période d'inflation modérée caractérisée

par un taux annuel moyen de 16% entre 1967 et 1973, l'économie

congolaise est entrée de 1974 à 1989 dans une phase d'inflation

agressive. Au cours de cette dernière période, le taux annuel

moyen d'accroissement des prix intérieurs s'est situé à

63%. L'année 1990 à été consacré à

l'hyperinflation au Congo. Subitement le taux d'inflation annuel est

passé de 233,2% en 1990 à 3642% en 1991, 2389% en 1992, 4652% en

1993 et 9799% en 1994.

Avec le déchainement de l'hyperinflation et le

dérèglement des mécanismes de paiement, l'économie

congolaise avais connu au cours de cette décennie passée un

désordre monétaire sans précédent : le

dysfonctionnement monétaire s'était si amplifié que la

monnaie nationale se déprécie à des tauxjamais

observés auparavant à tel point qu'elle finit par être

substitué par le dollar américain.

Cette dérive inflationniste a été

favorisée notamment par le laxisme budgétaire et le rationnement

du financement extérieur consécutif à la suspension des

programmes d'ajustement et de la coopération avec le pays.

Dans un contexte de laxisme tant budgétaire que

monétaire, les liens dynamique entre le taux de change ; le prix et les

impulsions monétaires deviennent quelque peu difficile à

expliquer. Ainsi l'on observe le plus souvent que le marché de change

donne généralement le ton de dépréciation

monétaire, en ce sens que les agents économiques se

réfèrent constamment aux cours de change pour justifier

l'ajustement à la hausse du prix. Par moment le marché des biens

et services développe le premier la tendance inflationniste lorsqu'il se

forme des attentes d'une dépréciation prochaine de la monnaie

nationale face à la devise américaine.

Face a cette réalité, en République

Démocratique du Congo la monnaie nationale et les devises circulent

concomitamment, et les prix intérieurs sont fixés pour certains

et voir la plus part des biens et services en devises, surtout en dollars

américain.

La variation de la cours de change semble avoir une incidence

directe sur les prix des dits biens et services. De même, le mouvement

des prix se répercutent autant sur le taux de change. Seulement, quand

la monnaie nationale s'apprécie les prix intérieurs semblent

être rigides à la baisse.

C'est ainsi que lorsqu'on s'intéresse à la

conjoncture économique Congolaise à très court terme, on

est fort surpris de constater que : la corrélation entre le taux de

change et le prix n'est qu'a un sens unique. Cette association se

vérifie le plus souvent à l' occasion d'une

dépréciation de la monnaie nationale et d'une hausse de prix.

Elle devient difficile à démontrer dans le cas d'une

appréciation de la monnaie nationale, laquelle ne s'accompagne pas

immédiatement et presque jamais d'une baisse de prix des biens et

services.

Il sied de noter qu'a partir des années 2000 est

intervenu plusieurs efforts pour l'amélioration de l'environnement

macroéconomique, parmi lequel nous pouvons citer l'élaboration du

Document stratégique de la croissance et Réduction de la

pauvreté `'DSRP'' en sigle qui s'est déroulée dans un

contexte difficile mais beaucoup plus positif de la mise en oeuvre des actions

préconisées dans la version intermédiaire du même

document.

En dépit des quelques ratés difficilement

évitable à cette période, et les autres actions et

reformes entreprise par le gouvernement ont permis un assainissement du cadre

macroéconomique. Nous notons aussi que durant la décennie allant

de 2001 à aujourd'hui, le taux de change ainsi que l'inflation ont

été relativement maitrisés, la monnaie nationale s'est

stabilisé ce qui à permis au pays de renouer avec le taux de

croissance positif.

Au regard de ce qui précède, l'interrogation que

suscite la présente étude se propose d'analyser l'impact de la

variation du taux de change sur l'inflation en RDC dans une période

relativement stable que se propose la présente étude et de

chercher à répondre à la question suivante :

- Quelle est l'implication du taux de change sur

l'inflationpendant la période sous étude?

0.2. Objectifs du

travail

Notre travail comporte de deux objectifs :

0.2.1. Objectif

générale

Analyser Impact de la variation du taux de change sur

l'inflation en République Démocratique du Congo.

0.2.2. Objectifs

spécifiques

- Examiner l'évolution des variables taux de change et

inflation ;

- Analyser l'implication qui explique la hausse

généralisée de prix au travers le taux de changede la

RDC.

0.3. Hypothèses du

travail

En guise de réponse à question soulevé

dans la problématique nous formulons l'hypothèse suivante :

- Toute augmentation du taux de change influence

significativement et positivement l'inflation en RDC.

0.4. Méthodologie du

travail

On peut se convenir aisément sur le fait qu'on ne peut

aboutir aux résultats d'une étude scientifique sans envisager

l'usage d'une (des) méthode (s) et des techniques de collecte des

données. Car toute discipline scientifique à un objet et une

méthode.

La méthode peut être entendue comme étant

la marche rationnelle de l'esprit pour arriver à la connaissance ou

à la démonstration d'une vérité.

0.4.1. Méthodes

utilisées

Pour la réalisation de ce travail, il nous à

été préférable d'utiliser deux méthodes : la

méthode descriptive et la méthode analytique.

- La méthode descriptive : nous a permis de

décrire les différents faits observés ;

- La méthode analytique : nous a servi dans

l'analyse de faits observés.

0.4.2. Techniques

utilisées

Quant à la collecte des données, nous avons

utilisé deux techniques : la technique documentaire et la technique

économétrie.

La technique documentaire, qui nous à conduits dans les

différentes bibliothèques pour consulter les ouvrages traitant de

notre étude. Celle-ci nous a aussi aidés à connaitre les

théories existantes sur le thème de notre sujet.

La technique économétrique nous a permis de

mesurer le degré de relation entre le taux de change, le taux de la

masse monétaire et le taux d'inflation en RDC au cours de la

période sous étude.

0.5. Choix et

intérêt du sujet

En effet le choix que nous portons sur ce sujet se justifie

par le fait de part de notre formation d'économiste, le présent

travail nous permet de maitriser les notions relatives aux taux de change et

à l'inflation, les quels conditionnent le pouvoir d'achat de la

population en vue de la bonne prise des décisions politiques au moment

opportun.

0.6. Délimitation du travail

Tout travail scientifique est limité dans le temps,

dans l'espace ainsi que dans le domaine.

Dans l'espace, cette étude porte sur l'impact de la

variation du taux de change sur l'inflation en République

Démocratique du Congo qui est notre champ d'investigation.

Dans le temps, elle à concerné la période

de 2000 à 2020 avec des données mensuelles, période

marquées par une relative stabilité.

0.7. Canevas du travail

Hormis l'introduction et la conclusion, nous avons

articulé ce travail en trois chapitres :

- Le premier chapitre parlera de la revue de la

littérature, dans cette revue de la littérature nous avons

analysé les différents concepts de base;

- Le deuxième chapitre évoque l'évolution

du taux d'inflation, de la masse monétaire ainsi que celui du taux de

change;

- et enfin le troisième chapitre se base sur l'impact

de la variation du taux de change sur l'inflation en RDC.

CHAPITRE I : REVUE DE LA

LITTERATURE

Il est question dans ce chapitre de définir les

concepts clés qui seront utilisés dans le cadre de ce travail.

Nous avons préféré de commencer par la monnaiecar il se

retrouve être le point d'intersection entre le taux de change et

l'inflation en ce sens que le taux de change n'est rien d'autre, le prix d'une

monnaie dans une autre et l'inflation est la variation de l'indice de prix a la

consommation qui est l'expression monétaire agrégée des

biens et services sur le marché réel ; ensuite nous allons

abordé le taux de change ou nous présenterons les

différents régimes de change et nous allons passé en revu

quelques notions sur l'inflation.

I.1. GENERALITES SUR LA

MONNAIE

Au fil des temps, la monnaie a revêtu un

caractère de plus en plus complexe. Ce qui en complique la

définition.C'est ainsi qu'elle est définie de manière

indirecte à travers ses différentes fonctions.Avant d'en arriver

là, il est approprié d'établir les origines historiques de

la monnaie.

I.1.1. Définition de la

monnaie

La monnaie est l'instrument d'échange qui permet

l'achat immédiat de tous les biens, services et titres, sans coûts

de transaction, ni coûts de recherche et qui conserve la valeur entre

deux échanges. C'est un phénomène social car elle repose

sur la confiance des agents dans le système qui la produit.

La monnaie est un instrument économique qui à

pour fonction première de servir de moyen de paiement et donc de

faciliter les échanges en permettant une division du travail très

élaborer. Son autre fonction est de réserve de la valeur

(dépôts, épargne). (Capul, 2011).

On peut définir une monnaie dans son sens le plus large

comme « un accord au sein d'une communauté pour utiliser quelque

chose comme moyen d'échange ». C'est donc une convention sociale,

spontanée ou imposée, destinée à faciliter les

échanges de biens et services, et qui peut se matérialisé

de différentes façons (y compris non matérielles).

(Lietar, 2001).

La monnaie est constituée par l'ensemble des moyens de

paiement dont disposent les agents économiques pour régler leurs

transactions. L'échangemonétaire s'est progressivement

substitué au troc. Deux conceptions de la monnaie coexistent : celle qui

voudrait que la monnaie soit un simple intermédiaire entre des valeurs

réelles, et au contraire celle qui donne à la monnaie une

influence économique propre.

I.1.2. Les formes de la

monnaie

Si la nature de la monnaie dans tout système

monétaire est unique, il existe plusieurs sortes d'instruments de

circulation que l'on regroupe souvent dans la littérature

économique sous le terme de « formes de la monnaie ». En

réalité, l'étude de ces formes inclut celles des

techniques d'émission des différents instruments

monétaires, tout autant que la description des instruments de

circulation eux-mêmes.

I.1.2.1. Monnaie

métallique

Elle fait partie de la catégorie plus vaste de la

monnaie marchandise. On appelle ainsi la monnaie dont la fonction

d'unité de compte est rattachée à une quantité d'un

étalon qui est un bien matériel et une marchandise ayant un

coût de production et une valeur. L'instrument de paiement est ainsi un

objet tangible. Ces objets ont été divers selon les

sociétés (bétail, sel, coquillages, morue) mais la monnaie

marchandise la plus connue est la monnaie métallique. Si les

métaux tels que le cuivre, le fer, le bronze ont constituées les

premières monnaies, ce sont les métaux précieux (or et

argent), en raison de leurs qualités particulières, qui se sont

progressivement imposés comme instruments monétaires.

Quatre qualités essentielles de l'or et l'argent

peuvent être présentées :

- Leur inaltérabilité (l'or et l'argent peuvent

être stockés sans inconvénients) ;

- leur divisibilité (il est possible d'obtenir des

éléments de dimension voulue, la valeur de ceux-ci étant

proportionnelle à leur poids) ;

- leur malléabilité (les métaux

précieux peuvent recevoir l'empreinte d'un symbole

monétaire) ;

- leur simplicité (une valeur importante pour un faible

volume.

Les métaux précieux ont subi de nombreuses

modifications dans leur utilisation comme monnaie, ce qui a permis de favoriser

considérablement les transactions.

I.1.2.2. La monnaie

fiduciaire

La monnaie papier est acceptée en vertu de la confiance

de son émetteur (d'où sa dénomination de monnaie

fiduciaire). On dit également que c'est un instrument monétaire

qui a une faible valeur intrinsèque en comparaison de sa valeur

faciale.

La mise au point de cet instrument monétaire s'est

révélée relativement longue. Trois grandes étapes

ont marqué l'évolution du billet de banque :

Dans l'Antiquité, puis au Moyen Age, les particuliers

déposent de l'or et de l'argent auprès de banquiers et

reçoivent en contrepartie des billets représentatifs de ces

dépôts.Le Billet est alors un certificat représentatif d'un

dépôt de métal précieux. Utilisé pour

effectuer des règlements, le billet ne constitue pas pour autant une

véritable monnaie.

Il faut attendre le XVIIème siècle pour que le

banquier suédois Palmstruck procède à une réelle

création du billet de banque. En émettant un nombre de billets

supérieur au nombre de dépôts de métal

précieux, Palmstruck fait des billets une véritable monnaie

s'ajoutant à la monnaie métallique.

La circulation de cette nouvelle forme de monnaie repose avant

tout sur la certitude de pouvoir convertir à tout moment les billets en

métal. On parle alors de billet de banque convertible.Cette

convertibilité du billet de banque fût favorisée par l'Etat

(la loi), qui lui conféra cours légal (le billet ne pouvait

être refusé en paiement par tous). C'est alors sur la loi que

repose la confiance dans cette forme de monnaie.

A la suite d'événements tels que les guerres et

les demandes massives de conversion des billets en métal

précieux, l'Etat fût amené à prononcer le cours

forcé des billets (il devenait impossible d'en obtenir le remboursement

en pièces). Cette mesure mise en place temporairement par de nombreux

pays, devint définitive après la crise économique de 1929

et les nombreux chocs monétaires de cette fin de siècle. On parle

alors de billet de banque inconvertible.

I.1.2.3. La monnaie scripturale

ou la monnaie de banque

On appelle ainsi la forme de la monnaie consistant en une

écriture dans les livres d'une banque sous la forme de l'ouverture d'un

compte à un client donnant naissance à un dépôt qui

est une reconnaissance de dette de la banque envers son titulaire, et qui

circule, sert à payer ses créanciers, est

transférée sur le compte d'un autre agent par

l'intermédiaire d'instruments tels que les chèques, les ordres de

virement et les cartes bancaires. Il s'agit de pratiques très anciennes.

Ainsi les Grecs et les Romains connaissaient les virements de même que

les arabes qui les utilisaient au IXe et Xe siècles. Cependant leur

véritable développement date du XIIe siècle grâce

aux marchands italiens et flamands.

Les premières techniques dites « bancaires »

apparaissent sous la forme de virements effectués à partir des

comptes courants de marchands tenus par des banquiers changeurs. Les transferts

pouvaient s'opérer entre banques. Les règlements se faisaient par

débits et crédits de comptes et des avances en comptes courants

(découverts ou prêts gagés) étaient possibles. Les

comptes étaient ouverts sans dépôts d'espèces

préalables.

Viendront ensuite les procédés de paiements

à distance et lettres de change. Ces techniques présentent

l'avantage de permettre de payer sur une autre place un exportateur

étranger par exemple. Pour cela, on utilisait les reconnaissances de

dettes écrites à échéance fixée. Au moment

des Foires ou Places, on concentrait en un lieu et une date, un grand nombre de

ses créances pour lesquelles on procédait à la

compensation générale. Les soldes étaient rarement

payés en espèces (car dangereux et coûteux) et plus

généralement par report à la Foire suivante.

La lettre de change fût le type de reconnaissance de

dette le plus répandu. Elle apparaît au XIVe siècle et va

devenir un outil indispensable du commerce et plus particulièrement du

commerce international. Ce mécanisme permet le paiement à

distance et met en relation plusieurs agents.

Ces pratiques en se généralisant, notamment dans

le cadre de Foires, vont donner lieu à de vastes systèmes de

compensation multilatérale dans lesquels les intermédiaires

spécialisés vont s'interposer pour centraliser les lettres de

change, évaluer leur qualité (juger la liquidité des

débiteurs) eteffectuer le change de celles-ci puisqu'elles sont

libellées dans des unités de compte différentes. Ainsi

apparaissent des marchands de dettes spécialisés :

Les banquiers. Le rôle de ces intermédiaires

spécialisés va progressivement s'accroître. Ils vont tout

d'abord permettre au système des paiements de s'améliorer en

accélérant la circulation des dettes par la technique de

l'endossement de lettres de change qui cependant peut être

opéré par n'importe quel agent. Le transfert de créance

s'effectuant alors par signature du nouveau créancier, les banquiers

vont accepter de se substituer aux créanciers, ce qui permet de

régler plus vite les créanciers initiaux. Ils vont ensuite

faciliter le tirage de lettres de change en les émettant

spontanément sur eux-mêmes pour permettre à leur client de

régler et améliorer la compensation.

A partir du XVIIIe siècle, apparaît l'escompte. A

cette occasion, ils ajoutent à leur fonction de participation aux

mécanismes de paiements celle de faire des crédits. La Banque

achète alors la traite à son client et lui remet en

échange des espèces ou des billets. Cette opération

l'oblige à détenir des réserves. Ce sera un facteur de

développement d'une autre activité caractéristique des

banques; celle de recevoir des dépôts du public.

La monnaie scripturale représente de nos jours, une

part très importante des moyens de règlement. La lettre de change

et le billet à ordre sont cependant de moins en moins utilisés au

profit d'autres instruments :

- Le chèque est un ordre de paiement écrit

adressé à sa banque (le tiré) que le payeur (le tireur)

remet au bénéficiaire. Celui-ci peut se faire payer auprès

de la banque du tiré directement ou le remettre à sa propre

banque pour créditer son compte. Ainsi un dépôt bancaire

(une dette du tiré) sera transféré du compte du payeur

vers le compte du bénéficiaire.

- Le virement est un ordre du payeur adressé

directement à sa banque afin que celle-ci effectue un transfert de fonds

sur le compte d'un bénéficiaire par débit ou

crédit. Celui-ci peut être un ordre automatique (permanent)

donné à la banque afin que cette dernière vire à

date fixe un montant déterminé à un tiers

désigné à l'avance par le payeur. Le virement et le

chèque sont rédigés sur du papier mais sont traités

par l'informatique.

- L'avis de prélèvement automatique est à

l'initiative du créancier qui opère un Prélèvement

dans le cadre d'une autorisation donnée par le titulaire du compte. Cet

instrument est généralement utilisé pour le paiement des

impôts et des factures (téléphone,

électricité...). La somme est automatiquement et

régulièrement prélevée sur le compte du

débiteur.

- Le titre interbancaire de paiement; le débiteur donne

son accord pour le paiement de chaque opération, mais le titre fait

ultérieurement l'objet d'un traitement informatique.

- La carte bancaire est l'instrument le plus

dématérialisé. Lors du paiement, les coordonnées

bancaires du payeur sont saisies par lecture d'une piste magnétique de

sa carte.

Elles permettront de pouvoir automatiquement débiter

son compte et créditer le bénéficiaire de façon

immédiate ou différée selon le type de contrat qui lie la

banque et le détenteur de la carte. Il existe des formes

élaborées qui permettent des opérations encore plus

rapides, plus sûres et plus anonymes. Ainsi un code secret peut

être joint à la carte qui est composé par le payeur rendant

le débit immédiat. Les cartes à puces sont des cartes

bancaires possédant un ordinateur miniaturisé permettant de

stocker des informations sur un compte bancaire et de le débiter

très rapidement. On parle également de monnaie

électronique.

I.1.3. Fonction de la

monnaie

La monnaie peut être définie par les fonctions

qu'elle assure. Elle remplit trois fonctions essentielles, c'est à la

fois une unité de compte, un moyen de paiement, une réserve de

valeur.

I.1.3.1. la monnaie :

unité de compte

La monnaie sert en tant qu'unité de mesure ou bien un

numéraire qui permet d'exprimer la valeur des différents biens en

une seule unité. Dans le cadre d'une économie de troc, donc

absence de monnaie, la valeur d'un bien est exprimée par rapport aux

autres biens, on parle de prix relatifs, ainsi si on a n biens, on a n=

rapports d'échange (prix relatifs). Si parmi ces n biens, un va jouer le

rôle de monnaie, donc assurer le rôle de numéraire, la

valeur de tous les biens va être exprimée par rapport à ce

numéraire, dans ce cas on aura n-1 prix absolus.

I.1.3.2. La monnaie :

moyen de paiement ou intermédiaire d'échange

Dans cette fonction, la monnaie apparaît comme un bien

intermédiaire qui permet de dissocier les opérations d'achat et

de vente qui sont confondues dans le cadre d'un système de troc. Il

s'agit d'un intermédiaire obligé dans les échanges, tous

les biens s'échangent contre de la monnaie qui, à son tour,

s'échange contre des biens. R.Clower indique que dans une

économie monétaire, les biens achètent la monnaie et

celle-ci achète les biens, mais les biens n'achètent pas les

biens. Pour assurer ce rôle, la monnaie doit avoir cours légal,

elle ne peut être refusée dans les paiements.

Dans un système de troc, l'échange ne peut avoir

lieu que s'il y a double coïncidence des besoins, tout agent doit trouver

non seulement quelqu'un qui soit prêt à lui vendre les biens qu'il

cherche mais aussi qui accepte en échange les biens dont l'agent

dispose. Comme cette double coïncidence risque d'être

exceptionnelle, il y aura en fait un blocage de l'échange.

L'introduction de la monnaie comme intermédiaire des échanges

permet ainsi de scinder l'opération de troc en deux et résoudre

le problème de la double coïncidence.

I.1.3.3. La monnaie :

réserve de valeur

La monnaie permet de constituer une réserve de pouvoir

d'achat à partir du moment où les opérations recettes et

dépenses ne sont pas synchronisées. Dès que la monnaie est

un moyen d'échange, il est possible de la conserver. La monnaie permet

d'étaler les achats dans le temps, elle représente un lien entre

le présent et le futur, c'est un instrument d'épargne. Il est

à noter que certains biens peuvent constituer une réserve de

valeur plus sûre que la monnaie. Néanmoins, cette dernière

présente l'avantage d'être la plus liquide, elle n'a pas besoin

d'être transformée, elle est utilisée immédiatement

dans les paiements. Mais contrairement aux autres actifs, le rendement nominal

de la monnaie est nul, c'est sa qualité d'être liquide, sans

coût de transaction, qui fait que les agents économiques la

détiennent.

I.1.4. Masse

monétaire

La masse monétaire désigne la quantité de

monnaie en circulation entre les agents non financiers. De nos jour, les

agents, pour effectuer leur règlements, ont a leur disposition des

actifs monétaires diversifies, plus ou moins risquées. Vous

pouvez régler votre achat en utilisant des billets que vous avez en

votre possession, en faisant un chèque ( ce qui suppose que votre compte

soit approvisionné), en puisant dans votre livret d'épargne ou en

vendant vos actions. Telle est la raison pour laquelle a été

dressée une liste des actifs que l'on peut considérer comme

étant de la monnaie : les agrégats monétaires.

Les agrégats monétaires sont des indicateurs

statistiques de l'ensemble des actifs monétaires ou quasi

monétaires détenus par les agents non financiers. Ils

reflètent la capacité de dépense des agents non financiers

résidents. Il s'agit des moyens de paiement de ces agents,

classés selon leur degré de liquidité (transformable en

monnaie). Ces agrégats donnent aux autorités monétaires

une indication sur l'évolution des différentes liquidités

de manière à adapter la politique monétaire et

éviter des dérapages tels que l'inflation. On en distingue trois

qui s'emboitent :

M1 : la monnaie au sens strict. Elle

correspond a une partie de l'épargne monétaire

thésaurisée, celle qui ne rapporte rien. Elle a pour avantage

d'être liquide (c'est-à-dire quelle est un moyen de paiement

immédiat et sans couts de transaction) et sans risque. Elle est

composée de :

- La monnaie divisionnaire (pièces dont la valeur

faciale n'a rien a voir avec leur valeur réelle, émises par le

trésor public pour servir de la monnaie) ;

- La monnaie fiduciaire (billets émis par une Banque

Centrale qui représentent moins de 10% du total de la monnaie) ;

- Et de la monnaie scripturale (dépôts a vue dans

les banques commerciale).

La quasi-monnaie ou masse monétaire au sens large

englobe l'autre partie de la thésaurisation monétaire, qui n'est

pas immédiatement utilisable (il faut effectuer une démarche pour

la convertir en monnaie liquide), qui est plus risquée (on peut perdre

de l'argent en vendant les actifs moins chers qu'on ne les a acheté) et

qui est rémunérée (ils rapportent un intérêt)

:

M2 : M1+dépôts à terme de

moins de 2 ans + livrets et compte d'épargne ;

M3: M2+titres d'OPCVM monétaires

(sicav monétaire) + titres du marché monétaire.

I.2. GENERALITES SUR LE TAUX DE

CHANGE

I.2.1. Définitions

Le taux de change est une manifestation aux agents

économiques de prix de la monnaie d'un pays exprimé par rapport

à la monnaie d'un autre pays : c'est le prix qui permettant

d'évaluer l'évolution de la situation économique. (Mondher

Chérif, 2004).

Le taux de change est le prix de la monnaie lorsqu'il est

exprimé dans une autre monnaie en d'autre terme c'est les prix relatif

d'une monnaie par rapport à une autre.

Pour André PAGE (1986), le taux de change est le prix

de la monnaie nationale en termes de monnaie étrangère. Cette

définitions se ressemble un peu avec celle de L.DOHNI et C. HAINAUT,

dans leur ouvrage sur « le taux de change : déterminant,

opportunités et risques » ou ils définissent ce dernier

comme étant le prix d'une devise par rapport a l'autre.

En effet, les taux de change jouent un rôle important

dans le commerce international, car ils permettent de comparer les biens et

services produits dans les différents pays.

I.2.2. Régime des

changes

Le régime des changes et la réglementation de

change sont les deux composantes de la politique de change. La politique

d'échange s'exerce sur la contrepartie des avoirs nets extérieurs

« ANE » qui ne sont rien d'autres que le solde des avoirs

extérieurs soustrait des engagements. Elle jouer sur la contrainte

extérieure alors que le régime de change se réfère

aux modalités de détermination du taux de change, d'intervention

de la Banque Centrale sur le marché des changes et de constitution des

réserves de change.

Généralement, on distingue deux régimes

des changes : le régime des changes fixes et le régime des

changes flottants.

I.2.2.1. Régime des

changes fixes

Un pays a un régime des taux de change fixe s'il

rattache sa monnaie a un taux de change donné et tient prêt de

défendre ce taux les autorités monétaires et ou

gouvernementales de ce pays définissent leur monnaie de

référence a un montant fixe d'or quand il s'agit de

l'étalon d'or qui était le plus courant vers les années

1880-1913.

L'or était ainsi la devise commune a tous les pays,

c'est-a-dire au monde entier. Le paiement se faisait moyennant de l'or tant

dans le niveau national qu'international. La monnaie utilisée qu'a

l'intérieur de la nation. Rattache ainsi à l'or, la valeur de la

monnaie nationale changeait en fonction de la variation du prix d'or.

Ainsi, pour les pays, le taux de change fixe sur

l'étalon d'or ; les taux de change fixe appelés également

« pairs » ou « parités » de différentes

monnaies étaient déterminés par le contenu en or de leurs

unités monétaires. Les taux de change n'étaient pas

exactement fixes mais la marge de fluctuation était étroite.

Cette marge était appelée « serpent monétaire

».

« C'est donc un système mis en place par les pays

de la communauté économique européenne (CEE) en avril 1972

afin de limiter l'instabilité croissance des changes au sein de la

communauté malgré l'instabilité monnaies des pays des

membres de la CEE par rapport au dollar en limitant a 2,25% du cours central

l'écart maximal instantané entre deux monnaies. Le flottement

général des monnaies a partir de 1973 a soumis le serpent

monétaire de plus en plus fort de sorte qu'il se peu à peu

réduit à une zone mark. C'est cette situation qui a conduit

à la mise en place du système monétaire européen

».

Quand le taux de change est fixé de manière

institutionnelle, les autorités monétaires et politiques

déterminent le taux de change officiel et interviennent sur le

marché de change afin de maintenir le niveau choisi, avec plus ou moins

de succès. La hausse ou la baisse du taux de change est

décidée par l'autorité monétaire.

- La dévaluation : la

dévaluation est la décision que prend l'autorité

monétaire pour diminuer la valeur de sa monnaie par rapport à une

devise.

- La surévaluation: la

surévaluation est une décision des autorités

monétaires d'un pays consistant à augmenter la parité

officielle de la monnaie nationale. Elle n'a de sens qu'en système de

change fixe.

I.2.2.2. Régime des

changes flottants (flexible)

« Un système de taux de change flexibles est celui

dans lequel le taux de change est principalement déterminé par

les forces du marché de l'offre et de la demande ».

Au sein de cette catégorie, deux types importants se

distinguent : il s'agit du flottement pur et du flottement impur autrement

appelé flottement administré. C'est le degré

d'intervention de l'Etat qui les distinguent l'un de l'autre. L'Etat intervient

en vue d'influencer le taux de change par rapport aux objectifs qu'il envisage

sur le plan macroéconomique. Selon que le taux de change est

supérieur ou inferieur a celui qui est désirable.

a) Le flottement pur

Le taux de change est dit flottant pur quand il fluctue

librement pour se déterminer sans aucune intervention de l'Etat et donc

seules les forces du marché agissent. Le plus souvent, le régime

de change est de type intermédiaire : le marché joue le

rôle prépondérant, mais rares sont les autorités

monétaires qui se désintéressent totalement de la valeur

de leur monnaie. L'intervention régulière des banques centrales

sur le marché monétaire vise à agir sur les cours et on

parle dans ce cas de flottement impur.

b) Le flottement impur ou

administré

Le taux de change flottant impur ou administré est le

système dans lequel l'Etat intervient sur le taux de change. En pratique

peu des pays laissent flotter librement leurs monnaies, ils interviennent au

contraire pour empêcher d'importantes fluctuations des taux de change et

pour maintenir la parité, car le taux de change est un indicateur

important pour l'équilibre de la balance des paiements dont l'analyse se

focalise tant sur l'offre que sur la demande de monnaie.

Les autorités monétaires observent le taux de

change à court terme mais ne le laissent pas trop s'écarter,

elles interviennent à long terme pour l'ajuster de temps en temps. Nous

l'avons déjà dit, presque tous les pays ont tendanced'intervenir

soit quand le marchédevientturbulent soit quand les taux de change

correspondant aux niveaux des prix et des flux commerciaux actuels.

Le flottement administre ou contrôlé est donc ce

système qui ne constitue un mélange de différentes

composantes, nous l'appelons aussi système hydride.

C'est aussi le système qui avait prévalu depuis

la seconde guerre mondiale jusqu'en 1971. On l'appelé le système

de Bretton Wood et il a permis aux nations de déterminer des parties

fixes entre elle donc des taux de change stable. Des mesures étaient

prises par les nations afin de défendre l'éventail des taux de

change. Si parfois les taux de change s'éloignent vraiment des taux

officiels, les nations modifiaient les parités officielles. Le fait que

le taux de change ont été fixé c'est-a-dire, fixés

a court terme mais ajustables a long terme a constitué l'essence du

système de Bretton Wood.

I.3. GENERALITES SUR

L'INFLATION

I.3.1. Définition

L'inflation est un déséquilibre

économique caractérisé par une (enflure) hausse

générale, durable, cumulative et plus ou moins forte des prix ou

par l'allongement des délais de livraison ou des files d'attente pour un

grand nombre de produit dans les pays pratiquant la fixation administrative de

prix.

En économie les concepts inflation et déflation,

sont des termes désignant la diminution ou l'augmentation du pouvoir

d'achat de la monnaie en biens et services.

L'inflation est une augmentation ample et soutenue du niveau

général des prix, mesurée par un index du coût de

différents biens et services. Une augmentation

répétée des prix érode le pouvoir d'achat de la

monnaie et des autres actifs financiers à valeur fixe, provoquant ainsi

de graves distorsions et incertitudes économiques. L'inflation

apparaît lorsque des pressions économiques et l'anticipation de

certains événements font monter la demande en biens et en

services au-delà de l'offre disponible aux prix existants, ou lorsque la

production disponible est réduite par une productivité

défaillante ou par les contraintes du marché.

La déflation est une baisse soutenue du niveau

général des prix, comme celle qui est survenue au cours de la

crise économique de 1929. Elle est généralement

associée à une érosion prolongée de

l'activité économique et à un niveau de chômage

élevé. Néanmoins, les baisses de prix

généralisées sont aujourd'hui très rares, et

l'inflation est devenue la principale variable macroéconomique affectant

la planification économique, publique ou privée.

I.3.2. Les différents

types d'inflation

En tant que phénomène affectant la vie

économique des nations, l'inflation a fait l'objet de plusieurs

classifications. Ainsi, parmi les types d'inflation, on peut distinguer les

suivants.

a) L'inflation rampante

C'est une inflation de quelques points de pourcentage par an

et ne constitue pas une menace grave pour le progrès économique

et social. Elle peut même stimuler l'activité économique.

En effet, l'illusion d'une augmentation du revenu au-delà de la

productivité réelle encourage la consommation, et

l'investissement dans l'immobilier s'accroît par l'anticipation d'une

future hausse des prix. Dans l'activité commerciale, l'investissement en

usines et en équipements s'accélère car les prix montent

plus vite que les coûts, et les particuliers, entreprises et organismes

publics emprunteurs prennent conscience que les prêts seront

remboursés avec de l'argent porteur de moins de pouvoir d'achat.

b) L'inflation chronique

C'est le modèle d'inflation le plus grave et est

caractérisé par une hausse des prix plus importante atteignant

des taux annuels compris entre 10 % et 30 %dans certains pays

industrialisés et parfois même 100 % ou plus dans quelques pays du

tiers-monde. L'inflation chronique tend à devenir permanente et installe

un cercle vicieux. Pour s'adapter à l'inflation chronique, les

activités économiques normales se dérèglent : les

consommateurs achètent des biens et des services pour éviter de

payer des prix encore plus élevés dans le futur ; la

spéculation immobilière s'accroît ; les investissements

commerciaux se concentrent sur le court terme ; les incitations à

épargner, ou à souscrire à une assurance, à un plan

de retraite ou à des obligations à long terme sont restreintes,

car l'inflation réduit le pouvoir d'achat à terme de ces produits

financiers ; les gouvernements accroissent rapidement leurs dépenses

dans l'attente de revenus gonflés ; les nations exportatrices voient la

compétitivité de leur commerce compromise et sont contraintes de

recourir au protectionnisme et à un contrôle arbitraire de la

monnaie.

c) L'hyperinflation

Dans sa forme extrême, la hausse chronique des prix

devient de l'hyperinflation et provoque la chute du système

économique entier. Par exemple, l'hyperinflation qui frappa l'Allemagne

après la Première Guerre mondiale eut pour effet de multiplier le

volume de la monnaie en circulation par plus de 7 millions et les prix par 10

millions sur les seize mois qui précédèrent novembre 1923.

D'autres exemples d'hyperinflation se produisirent aux États-Unis et en

France à la fin du XVIIIe siècle, en URSS et en Autriche

après la Première Guerre mondiale, en Hongrie, en Chine et en

Grèce après la Seconde Guerre mondiale, et dans quelques pays du

tiers-monde au cours de ces dernières années. Au cours d'une

période d'hyperinflation, la monnaie et le crédit s'accroissent

à un rythme exponentiel, détruisant tous les liens existant entre

valeur réelle et valeur nominale et rendant nécessaires des

systèmes complexes de troc. Les gouvernements recourent à la

planche à billets pour financer l'augmentation des programmes de

dépenses, et ces financements inflationnistes des déficits

budgétaires détruisent la stabilité économique,

sociale et politique.

d) L'adultération de la monnaie

A l'époque du bimétallisme ou de l'étalon

or, une forme importante d'inflation était, l'adultération de la

monnaie qui consistait pour un souverain à réduire la

quantité de métal précieux contenue dans les pièces

de monnaie. Si cette opération assurait des profits à court terme

à l'État, qui pouvait frapper plus de monnaie pour la même

quantité de métal précieux, elle faisait monter les prix

à long terme, en raison de la loi de Gresham, qui veut que la «

mauvaise monnaie chasse la bonne ». Ces adultérations servaient

souvent à financer l'effort de guerre, ce qui explique en partie la

corrélation qui existe entre l'inflation et les soulèvements

politiques. En Europe, l'afflux d'argent venu du Nouveau Monde à partir

du XVIe siècle aurait également contribué à la

croissance progressive de l'inflation à partir de cette époque,

la valeur du métal précieux tendant à diminuer. Les

gouvernements actuels procèdent à de telles adultérations

lorsqu'ils impriment plus de monnaie ou en modifient la valeur par un autre

moyen.

e) L'inflation légère

C'est celle qui se caractérise par une hausse de prix

de l'ordre de 20 à 30% qui se situe dans une période de 15

ans.

f) L'inflation ouverte ou

déclarée

On en parle lorsque le taux de croissance de prix est

supérieur à 5% sans outrepasser 10% par an. Elle est plus

dangereuse que la précédente.

Selon Claude SUMATA(2015), il n'estime que la dynamique de

l'inflation à l'hyperinflation présente les phases

suivantes :

· « L'inflation lavée concerne

l'étape ou les accroissements des prix sont accidentels. A ce stade, la

hausse des prix reste en-deçà de la progression de la masse

monétaire et les phénomènes de spéculation restent

limités.

· Par contre l'inflation ouverte se caractérise

par des anticipations des hausses de prix permanentes de la part des agents

économiques, alimentant des mécanismes de spéculation et

de fraude. Les encaisses réelles subissent dès lors une

contraction majeure car le mouvement à la hausse des prix dépasse

la projection de variables monétaires nominales.

· L'inflation galopante ou l'hyperinflation est

donnée par des hausses des prix exponentielles, provoquant la fuite de

la monnaie nationale. »

Sur ce, le ciblage de l'inflation est une politique visant

à maintenir l'inflation proche d'un objectif. Des bandes explicites de

fluctuation peuvent être mises en place par la banque centrale.

Depuis la fin des années 1980, un consensus s'est

progressivement mis en place en faveur du ciblage de l'inflation, afin de

limiter la croissance alors excessive des prix. Selon des économistes

reconnus, tel que Frederik MISHKIN ou encore Ben

BERNAKE cette politique a été couronnée

de succès.

Actuellement, un nombre croissants de pays ont choisi

d'adopter une politique monétaire de ciblage de l'inflation :

Nouvelle Zélande, Canada, Royaume-Uni, et plus récemment divers

pays d'Amérique du sud et de nombreux pays d'Europe centrale et

orientale. Concernant les deux grandes puissances mondiales Etats-Unis et Union

européenne, elles ne pratiquent pasexplicitement une politique de

ciblage de l'inflation. L'utilisation du ciblage de l'inflation repose sur deux

principaux arguments :

Selon la nouvelle macroéconomie classique, les

bénéfices retirés d'une politique monétaire

expansionniste ne sont pas que transitoire, alors que les conséquences

en terme d'inflation sont durables. Par conséquent, il est

approprié de mener des politiques monétaires non inflationnistes.

Dans la mesure où un engagement du gouvernement en ce sens n'est pas

crédible puisqu'il est non irréversible.

Conclusion partielle

Le premier chapitre de ce travail était consacré

à la revue de la littérature où nous avons expliqué

les concepts clés de notre sujet notamment le taux de change, le taux

d'inflation et la masse monétaire.

Avant d'aborder celui-ci, nous avons d'abord passé en

revue un certain nombre de travaux de fin de cycles, d'ouvrages de plusieurs

auteurs touchant le sujet que nous traitons, c'est à dire l'impact de la

variation du taux de change sur l'inflation en RDC.

Nous retenons ce qui suit : le taux de change est le prix

par le quel deux monnaies se change entre elles, une étrangère et

l'autre nationale. Quant à l'inflation, celle-ci est causée par

une perte du pouvoir d'achat qui entraine une hausse

généralisée de prix sur le marché. Et pourla masse

monétaire, celle-cidésigne la quantité de monnaie en

circulation entre les agents non financiers.

En fin, pour clore, il sied de signaler que l'impact de la

variation de taux de change sur l'inflation a suscité un réel

intérêt de recherche économique au cours des

dernières décennies. Il s'agit d'un sujet qui fait couler

beaucoup d'encre à la suite d'une forte extraversion de notre

économienationale qui incite les agents économiques a ajuster

leurs prix de vente de biens à la hausse sur le marché.

CHAPITRE II :

L'EVOLUTION DU TAUX D'INFLATION, DU TAUX DE CHANGE ET DE LA MASSE MONETAIRE EN

RDC

Ce présentchapitre présente l'évolution

des trois agrégats macroéconomiques en RDC au cours de la

période sous étude, à savoir : l'évolution du

taux de change, l'évolution du taux d'inflationet l'évolution de

la masse monétaire.

Section 1. Evolution des

agrégats macroéconomiques de la RDC

II.1.1. Evolution du taux de

change en RDC

Dans ce point, il sera question d'expliquer l'évolution

dutaux de change en RDC en faisant une petite rétrospection surles

périodes d'avant 2001 et en prenant en considérationseulement les

périodes sous-études soit de 2000 à 2020.

II.1.1.1. Evolution du taux de

change avant2001

Au cours de l'année 2000, le marché des changes

a étécaractérisé par l'administration du taux, la

poursuite de ladépréciation du franc congolais et les

réajustements du coursdes changes intervenus aux mois de janvier, juin

et octobre2000 ont permis de réduire l'écart entre le cours

interbancaireet parallèle.

Néanmoins, l'écart moyen en 2000 a

été plus élevé par rapportà l'année

1999. A fin décembre 2000, le franc congolais avaitperdu 91,0% de sa

valeur à l'interbancaire face au dollaraméricaine contre 46,7%

une année auparavant.

Le taux de change officiel s'est situé à 50 CDF

le dollar contre4,5 au terme de l'année 1999. Sur le marché

libre, la monnaienationale s'était déprécie de 81,9% face

au dollar américaincontre 85,9% en 1999. En effet, de 25,5 CDF à

fin décembre 1999, le taux de change s'était établi

à 141 CDF à la période correspondante de 2000.

La dépréciation du taux de change observé

sur ces deuxmarchés était dueessentiellement à deux

facteurs, à savoirl'expansion de la base monétaire à des

fins de monétisationdu déficit du secteur public et la

contraction de l'offre dedevises consécutives au monopole d'achat et de

vente dudiamant congolais confié à la fin du mois de juillet

2000, à la société Idi Diamonds.

Le différentieldu taux observé au niveau des

marchés interbancaire et parallèle s'est établi à

18,2% àfin 2000 contre 466,7% au terme de l'année

précédente.

Néanmoins, l'écart moyen des taux entre les deux

marchés aété de 240,0% en 2000 contre 157,9% en 1999.

II.1.1.2. Evolution du taux de

change de2001 à 2014

L'an 2001 a été marqué par la mise en

oeuvre d'unprogramme de stabilisation macroéconomique

dénommé «Programme Intérimaire Renforcé

», en sigle PIR.Ce programme, élaboré avec l'assistance des

services du FMI,avait une double finalité, à savoir stabiliser le

cadremacroéconomique en vue de préparer les conditions derelance

économique et favoriser la reprise de la

coopérationinternationale. Au plan macroéconomique, le PIR avait

pourobjectif ultime de casser l'hyperinflation.

En effet, les cinq premier mois ont connu l'application de

tauxdes changes multiples, notamment le taux officiel, le

tauxparallèle,Cette stabilité était destinée

à rétablir les conditions de larentabilité des

investissements par la mise en place d'un cadrelégal susceptible de

sécuriser les biens et les personnes. Dansce contexte, plusieurs mesures

des réformes ont été arrêtéesnotamment dans

les domaines des finances publiques, duchange, de la monnaie et de

l'économie réelle.S'agissant du secteur de change, la politique

mise en oeuvre s'est traduite par la dévaluation de 84,1% de la

monnaienationale, l'unification de taux de change et l'instauration

d'unrégime de change flottant, à travers l'organisation d'un

marchélibre et transparent. Le marché des changes en 2001 a

étécaractérisé par une évolution en 2

phases. La période dejanvier à mai a été

marquée par une surévaluation de la monnaie nationale

consécutive à l'administration du taux dechange officiel, une

forte dépréciation du franc congolais aumarché

parallèle et un faible niveau de transactionl'interbancaires en

devises.

La seconde période, de juin en décembre 2001,

correspondessentiellement à la libéralisation du marché

des changesinduisant un accroissement du volume de transactioninterbancaire en

devises ainsiqu' 'une appréciation de la monnaie.

Au terme de l'année 2001, la monnaie nationale

s'estdépréciée de 84,0% à l'interbancaire par

rapport au dollar USD contre 91.0% une année plus tôt,

s'établissant à 311.6 CDF ledollars US contre 50,0 CDF.et le taux

fiscale institué par le ministère des finances et dubudget pour

la perception des droits et taxes dus au trésor.

Le taux des changes officiel est demeuré figé

à 50,0 CDF pourun dollar américain de fin décembre 2000

jusqu'au 25 mai2001, avant l'entrée en vigueur de la mesure

d'unification destaux de change décidée dans le cadre du PIR.

Par contre, le taux des changes parallèles est

passé de 141,0CDF le dollar US à fin 2000 à 352,5 CDF au

25 mai 200,accusant ainsi une dépréciation de 60,0%. Le

différentiel destaux entre les marchés parallèle et

officiel qui s'établissait à182.0% à fin décembre

2000 est ainsi monté 605,0%.

L'accélération de la dépréciation

du franc congolais observéeau cours de cette période sur le

marché parallèle a résulté del'expansion des

liquidités intérieures destinées à couvrir

ledéficit du secteur public dans un contexte d'amenuisement del'offre

des devises.

A partir du 26 mai jusqu'à fin décembre 2001, la

périodependant laquelle l'on a procédé par l'unification

des taux dechange décidée le 26 mai 2001, entrainant une

dévaluation de84, 1% de la monnaie nationale.

Du 26 mai au 31 décembre 2001, le taux de change est

passéde 313,5CDF le dollar américain à 311,6 CDF, soit

uneappréciation de 6.4%, cette évolution est consécutive

auxpolitiques précédentes menées au plan budgétaire

etmonétaire ainsi qu'à la libéralisation du marché

des changes.

Le différentiel entre les taux officiel et

parallèle s'estsensiblement contracté, tombant à 1,4% fin

décembre 2001.Au cours de l'exercice 2007, l'évolution du taux a

étécaractérisée par une forte

dépréciation (janvier et février).

En 2002, le PIR a été relié par un

programme triennal connusous le nom de programme économique du

gouvernement(PEG) et qui vise notamment la consolidation des acquis et dutaux

de change, et la mise en place d'un train de réformestructurelles.

Les réalisations de la politique monétaire se

sont traduites parla décélération du rythme de formation

des liquiditésmonétaires qui a eu une incidence positive sur la

réduction del'inflation et la fluctuation modérée du taux

de change en 2002et en 2003.Ainsi, en 2002 le taux de change s'était

situé à 382,1 CDF ledollar USD contre 372,5 CDF le dollar en

2003.Au cours de l'année fin 2004, la monnaie nationale

s'étaitdépréciée de 16.1% par rapport au dollar

américain. En effet,le taux de change indicatif s'était

situé à 444,1 CDF le dollarau 30 décembre 2004 contre

372.52 CDF à fin décembre 2003.

Sur le marché parallèle, le franc congolais

avait connu unedépréciation de 17.9%, passant de 371.72 CDF le

dollar au 31décembre 2003 à 452.50 CDF au 31 décembre

2004.Il sied de signaler que pour les années qui suivent la

situationn'était pas la même, c'est le cas de l'année 2005

où le taux defin décembre était de 431,3 CDF alors que

à fin décembre2006, le franc congolais a enregistré une

dépréciation de14.3% à l'indicatif, s'établissant

à 503.4 CDF le dollar contre431.3 CDF le 31 décembre 2005. Ce

taux est resté en deçàdes prévisions, soit 525.8

CDF le dollar. Sur le marché libre, letaux de change s'était

déprécie de 15.8%, se situant à 515.9CDF le dollar contre

434.3 CDF l'année précédente.

Appréciation remarquable durant les 3 mois suivant et

unerelative stabilité au cours des sept derniers mois.Cette

évolution trouve sa justification dans les politiquesmonétaires

et budgétaire mises en oeuvre. En effet, lerelâchement de ces

politiques s'est accompagné d'uneinstabilité des prix

intérieurs et du taux de change et leurresserrement par contre a induit

une amélioration del'évolution de ces paramètres des

conjonctures.

A fin décembre 2007, le franc congolais a

enregistré uneappréciation de 2,2% sur le marché libre et

une stabilité àl'indicatif. En effet, le taux de change s'est

établit à 502,9CDF, le dollar au 31 décembre 2007 contre

503,4 CDF le 31décembre 2006, sur le marché libre, le taux de

change estpassé de 515,9 CDF le dollar à 504,7 CDF d'une

année àl'autre.

A fin décembre 2008, le franc congolais a

enregistré unedépréciation de 21.3% à l'indicatif

et de 23.2% sur le marchélibre. En effet, le taux de change s'est

établi à 639,3 CDF ledollar au 31 décembre 2008 contre

502.9 CDF le 31 décembre2007.Sur le marché parallèle, le

taux de change est passé de504.7 CDF le dollar à 657.5 CDF d'une

année à l'autre.

Pendant l'exercice 2009, le taux de change a enregistré

unedépréciation de 29.2% à l'indicatif et de 28.1% au

parallèlecontre une respectivement 21.3% et 23.2% une année plus

tôt,en dépit d'un excèdent de l'offre des devises

observé sur lemarché des changes. Cette situation a

été induiteessentiellement par les anticipations des agents

économiques.

En effet, l'année s'était clôturée

avec un taux de change de902.66 CDF à l'indicatif et 914.50 CDF au

parallèle.L'année 2012 a été globalement

marquée par une relativestabilité du taux de change, la valeur du

franc congolais aenregistré, au terme de l'année 2010, le franc

congolais s'était dépréciede 1,4% à l'indicatif et

2,1% sur le marché parallèle contre

desdépréciations respectives de 29,2% et 28,1% à fin

2009.

En effet, le taux de change s'est établi à 915,1

CDF le dollar àl'indicatif et 934,5 au parallèle à fin

décembre 2010 contrerespectivement 902,66 CDF et 914,5 CDF à la

périodecorrespondante de l'année précédente.

Cette situation résulte essentiellement de la poursuite

del'amélioration de coordination des politiques budgétaire

etmonétaire.

Par ailleurs, la stabilité du taux de change

observé depuis 2010s'est poursuivis en 2011 et 2012 ainsi qu'en 2013 et

en 2014.

En 2011, l'évolution du taux de change a

été globalement stable. En effet, par rapport à

décembre 2010, il a été noté des

appréciations de la monnaie nationale de 0.5% et de 1.9% au

parallèle ainsi qu'une dépréciation de 0.4% au

marché libre.Au mois de décembre 2011 il a été

observé des dépréciations de l'ordre de 3.7% à

l'interbancaire et 5.0% au parallèle, cette évolution est

expliquée notamment par la poursuite des opérations d'achat des

devises par la Banque Centrale. En effet, l'année 2011 s'était

soldée avec un taux de change de 910.65 CDF à l'indicatif et

914.00 CDF au parallèle.

Pendant l'exercice 2012, la politique de change a permis de

maintenir la stabilité du taux sur le marché des changes et

deconforter le niveau des réserves internationales.Au terme de cette

année, une dépréciation de 0.5% par rapport àfin

décembre 2011. Le taux de change à l'indicatif et

auparallèle s'est situé respectivement à 915.17 CDF

et923.33 CDF le dollar américain à fin décembre

2012,renseignant des dépréciations de l'ordre de 0.5% et 1.0%.En

2013 le taux de change indicatif s'est établi à 925,5 CDF

ledollar à fin décembre 2013 contre 915,2 CDF en 2012.

Par ailleurs, l'année 2014 à fin

décembre, le dollar américains'est échangé à

925 CDF à l'interbancaire contre 926 CDF à lapériode

correspondante de 2013 soit une appréciation de lamonnaie nationale de

0,1%.

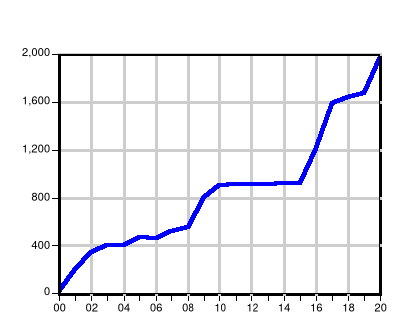

II.1. 1.3. Evolution du

taux de change en RDC de 2000 à 2020

Dans ce point, il sera question d'analyser l'évolution

du taux de change (TXCH) en République Démocratique du Congo au

cours de la période sous examen, c'est-à-dire, au cours de la

période allant de 2000 à 2020, soit 21 ans d'observations de

l'étude.

Ci-dessous, nous présentons dans le tableau n°1,

l'évolution du taux de change de la RDC de 2000 à 2020.

Tableau 1. Evolution du taux de change de 2000 à

2020

|

Années

|

TXCH

|

Années

|

TXCH

|

|

2000

|

21,83

|

2010

|

905,85

|

|

2001

|

206,73

|

2011

|

919,44

|

|

2002

|

346,68

|

2012

|

919,36

|

|

2003

|

405,39

|

2013

|

919,67

|

|

2004

|

399,47

|

2014

|

925,23

|

|

2005

|

473,78

|

2015

|

925,98

|

|

2006

|

468,05

|

2016

|

1216,92

|

|

2007

|

516,68

|

2017

|

1592,1

|

|

2008

|

561,12

|

2018

|

1635,62

|

|

2009

|

806,45

|

2019

|

1672,95

|

|

2020

|

1971,8

|

Source: Rapports annuels BCC de 2000 à 2020

Graphique 1: Evolution du taux de change de 2000 à

2020

Fait par l'auteur, à partir des données des

rapports de la BCC

Le comportement du taux de change comme il se lit à

l'aide du graphique ci haut, a connu une stabilité seulement en

2015 ; en suite une expansion avec des grandes oscillations de 2016

jusqu'à 2020. On peut affirmer que cette allure ascendante du taux de

change se justifie par le déséquilibre macroéconomique

entre l'offre et la demande de monnaie.

Dans la section qui suit, nous allons analyser

l'évolution du taux d'inflation en République Démocratique

du Congo. Les données qui ont fait l'objet de cette analyse ont

été tirées des rapports annuels de la Banque Centrale du

Congo (BCC).

Section 2. Evolution de

l'inflation en RDC

Dans cette section, il sera question d'analyser

l'évolution des prix à l'intérieur du pays tout en prenant

en considération les périodes d'analyse de cette étude.

Toutefois, nous allons faire une petite rétrospection sur les

périodes qui précèdent la première période

d'analyse de cette étude en vue d'avoir une idée sur le

passé et de mieux faire l'extrapolation.

II.2.1. Evolution de

l'inflation avant 2001

L'observation des prix intérieurs au terme de

l'année 2000 laisse apparaitre une accentuation de l'inflation par

rapport à l'année 1999, tant sur les marchés de Kinshasa

que ceux des Lubumbashi.

Selon l'indice des prix à la consommation des

ménages sur les marchés de Kinshasa, calculé par la BCC,

le taux d'inflation fin période s'est situé à 511,2% en

2000 contre 483,7% en 1999, en terme de moyenne, le taux d'inflation s'est

élevé à 552,5% en 2000 contre 245,2% une année plus

tôt.

Au premier semestre, l'évolution des prix a

été influencée principalement par les augmentations des

prix de carburant à la pompe intervenue le 08 février et le 14

juin 2000 qui ont eu des implications directes sur les prix des biens et de

services.

Au second semestre, outre les difficultés

d'approvisionnement en carburant et les réajustements des prix à

la pompe le 20 octobre et le 11 décembre 2000, les prix intérieur

ont été impulsés à la hausse par la rareté

de devises consécutive à la décision de confier le

monopole d'achat du diamant artisanal à une société

privée.

Selon l'institut national de la statistique, l'accroissement

des prix sur les marchés a été de 446,2% au terme de

l'année 2000 contre 395,8% en 1999. Ce taux d'inflation est

inférieur de 65,0 points.

La dépréciation continue du franc congolais est

essentiellement le facteur explicatif de l'évolution des prix.

Par ailleurs, l'accroissement des prix observés sur les

marchés de Lubumbashi au cours de l'an 2000, bien qu'ayant

concernés tous les postes de dépenses a été plus

important au niveau des rubriques « services » et «

alimentations ».

L'évolution des prix au cours de l'année 2000

laisse apparaitre un taux d'inflation moyen de 134,6% au premier semestre

contre 132,8% au second, ce qui a porté le taux d'inflation moyen

mensuel au premier semestre à 16,0% contre 15,0% au second semestre.

Le point qui suit, analyse l'évolution du taux

d'inflation au cours de la période sous étude,

c'est-à-dire, de 2000 à 2020, soit 21 observations.

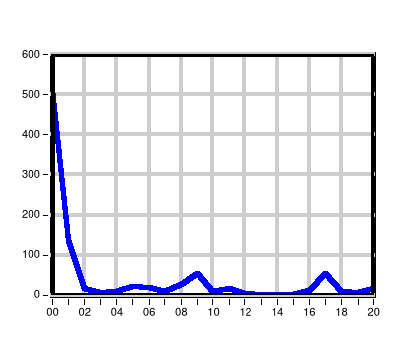

II.2.2. Evolution de

l'inflation de 2000 à 2020

Le tableau ci-dessous présente l'évolution du

taux d'inflation (TXINFL) en République Démocratique du Congo au

cours de la période sous examen.

Tableau 2. Evolution du taux d'inflation de 2000 à

2020

|

Années

|

TXINFL

|

Années

|

TXINFL

|

|

2000

|

511,2

|

2010

|

9,8

|

|

2001

|

135,1

|

2011

|

15,4

|

|

2002

|

15,8

|

2012

|

2,7

|

|

2003

|

4,4

|

2013

|

1,07

|

|

2004

|

9

|

2014

|

1,03

|

|

2005

|

21,5

|

2015

|

0,81

|

|

2006

|

18,2

|

2016

|

11,24

|

|

2007

|

9,9

|

2017

|

54,71

|

|

2008

|

27,6

|

2018

|

7,23

|

|

2009

|

53,4

|

2019

|

4,59

|

|

2020

|

15,76

|

Source : Banque centrale du Congo, sur base de données

de l'Institut National de la statistique

Graphique 2 : Evolution du taux d'inflation de 2000

à 2020

Fait par l'auteur, sur base de données de l'Institut National

de la statistique

Fait par l'auteur, sur base de données de l'Institut National

de la statistique

Partant de l'analyse du graphique ci-haut, l'on constate

qu'à partir de l'année 2002, la RDC a maitrisé

l'évolution du taux d'inflation à un niveau plus bas. Cette

situation, couplée à une certaine évolution des prix des

matières sur le marché international a permis de réduire

sensiblement le taux d'inflation.

Par ailleurs, l'hyper inflation observé entre 2000 et

2001 a été principalement la résultante du financement

monétaire des déficits publique chronique. Tandis que sur la

deuxième sous période, la mise en place des programmes

économiques du gouvernement bénéficiant d'une surveillance

du FMI a permis d'imposer le non recours au financement monétaire de la

BCC, des déficits publiques.

II.2.3. Evolution des prix de

2000 à 2020

Le rythme d'accroissement des prix intérieurs s'est

ralenti au cours des sept derniers mois de l'année 2001. En effet, le

taux d'inflation moyen mensuel au cours de la période 2001 s'est

établi à 0,3% entre mai et décembre 2001 contre 18,1%

entre janvier et mai 2001.

Il sied de signaler que cette année (2001) a

été marquée par une décélération du

rythme d'augmentation des prix sur le marché de Kinshasa que sur celui

de Lubumbashi. A Kinshasa, l'indice des prix calculé par la BCC situait

le taux d'inflation fin période à 135,1% en 2001 contre 511,2% en

2000. Le taux enregistré en 2001 est de 5.9 points inférieurs

à l'objectif révisé de 141,0% dans le PIR. Le taux

d'inflation moyen annuel a été de 357,3% en 2001.

En effet, l'analyse de l'indice générale des

prix révèle de la décélération de

l'inflation a concerné toutes les rubriques. Les prix dans la composante

(alimentation) et (logement) ont augmenté de 112,0% et

182,0% en 2001 contre respectivement 418,1% et 473,1% l'année

précédente, ceux des rubriques (habillement) et autres articles

et services » se sont accrus de 181,5% et 157,0% en 2001, alors qu'ils

avaient progressé respectivement de 691,4% et 968,5% en 2000.

Les prix des produits alimentaires ainsi que ceux des articles

services et devises ont contribué respectivement pour 48,6% et 27,2%

dans la formation des prix, loyer et les prix d'articles d'habillement sont

intervenus pour 15,2% et 8,9%.

D'après les données de l'INS, la hausse des prix

sur les marchés de Lubumbashi en 2001 a été 215,2%,

après avoir atteint 446,2% une année auparavant.

Les politiques appliquées dans le cadre du PIR ont

permis de réduire le niveau de l'inflation à Lubumbashi. Toute

fois la baisse observée a été de moindre ampleur par

rapport à celle enregistré sur les marchés de Kinshasa.

En 2002, l'évolution en pourcentage était de

l'ordre de 15,8 en fin période et de 64,4 en moyenne annuelle,

d'où une variation négative de 120,0 afin période et de

264,0 en moyenne annuelle.

Par ailleurs, le ralentissement notable du rythme de formation

des prix observé en 2002 s'est poursuivi en 2003.Selon l'indice des prix

à la consommation des ménages calculé par la BCC, le taux

d'inflation s'était établi à 4.4% contre 15.8% une

année au paravent. Ce taux est de 1.6% inférieur à

l'objectif de 6.0% fixé dans le PEG.

Après un ralentissement remarquable en 2003, le rythme

de formation des prix s'est accéléré en 2004. Selon

l'indice des prix à la consommation des ménages calculé

par la BCC, le taux d'inflation fin période s'était établi

à 9.2% en 2004 contre 4.4% une année au paravent.

Ce taux est de 0.3 point de pourcentage supérieur

à l'objectif de 8.9% prévu dans le PEG. Comme en 2004, le

processus de désinflation de l'économie observé entre 2001

et 2003 ne s'était pas poursuivi en 2005, en dépit des efforts

entrepris au cours du second semestre de cette année. En effet au cours

de l'année 2005, l'inflation s'est établie à 21.3% contre

9.2% en 2004 et 8.5% pour la moyenne africaine. Cette réalisation

situé le taux d'inflation à 1.3% point le pourcentage inferieur

à l'objectif révisé de 22.6% retenu pour

l'année.

Comparativement à l'année 2005, il a

été observé une atténuation des tensions

inflationnistes en 2006 corrélées positivement au ralentissement

de l'expansion monétaire.

En effet, en glissement annuel, le taux d'inflation s'est

établi à 18.2% contre 21.3% en 2005, soit un recul de 3.1 points

de pourcentage. En moyenne annuelle, il se situe à 13.2% contre 21.4%

l'année précédente. Le taux fin période est en

dépassant de 3.2 points par rapport à l'objectif

révisé de 15.0% fixé dans le cadre du Programme Relais de

Consolidation (PRC).

Au cours de l'exercice 2007, le rythme de formation des prix

des intérieurs, la désinflation de l'économie,

notée depuis 2005, s'est poursuivie. Au terme de l'année (2007),

la hausse du niveau général des prix s'est établie

à 9,9% contre 18,2% et 21,3% respectivement en 2006 et 2005. Cependant,

la volatilité de l'inflation, est demandée l'un des

problèmes auxquels se trouve contrée la politique

monétaire, hormis la dollarisation et la sous bancarisation de

l'économie nationale.

En 2008, le taux d'inflation a atteint 27.6% contre un

objectif de 23.5%. Le rythme de formation des prix intérieurs a connu

une accélération, situant le taux d'inflation annuel à

27.57% contre 9.96% en 2007.

L'analyse de l'inflation au cours de l'année sous revue

met en exergue 4 phases :

- Phase d'inflation d'origine monétaire : de janvier

à mars ;

- Phase d'inflation importée et par les couts : de mars

à juillet ;

- Phase de désinflation : de juillet à octobre

;

En 2012 la situation était un peut améliorer,

l'inflation s'était situé à 2,79%. En effet, sur le

marché des biens et services.

ü Phase de reprise d'inflation

Par ailleurs, la reprise de l'inflation observée en

2008 s'est accélérée en 2009 avec une ampleur jamais

atteinte depuis que le pays a renoué sa coopération avec la

communauté financière internationale. En effet, le taux

d'inflation s'est élevé à 53.4% contre 27.6% une

année au paravent, soit un écart à la hausse de 25.6

points de pourcentage.

Cette situation est consécutive à la conjugaison

des chocs à la fois endogènes et exogènes tenant

principalement à la forte dépréciation de la monnaie

nationale face aux devises étrangères dans une économie

fortement dollarisée.

En 2010, le taux d'inflation annuelle s'est situé

à 9,8% contre une réalisation de 53,4% en 2009 et un objectif de

9,9% sur l'ensemble de l'année, les prix ont progressé de