|

MINISTÈRE DE L'ENSEIGNEMENT

SUPÉRIEUR,

DE LA RECHERCHE

SCIENTIFIQUE ET DE L'INNOVATION

(MESRSI)

ÉCOLE SUPÉRIEURE DE COMMERCE

ET

D'INFORMATIQUE DE GESTION

|

BURKINA FASO

|

|

UNITE - PROGRÈS - JUSTICE

|

Présenté en vue de l'obtention du

diplôme de master professionnel Domaine : Sciences

Économiques et de Gestion

Mention : Sciences de Gestion

Spécialité : Droit des Affaires et

Fiscalité

Thème :

L'EFFICACITÉ DES MOYENS DE LUTTE CONTRE LA

FRAUDE FISCALE AU

BURKINA FASO : CAS DE LA FACTURE

NORMALISÉE

Présenté et soutenu publiquement par

: LANKOANDE Richard

Directeur de mémoire : M. TIANKUY

Clément Inspecteur des impôts Enseignant à

ESCO-IGES

Année académique : 2018-2019

AVERTISSEMENT

L'École Supérieure de Commerce et d'Informatique

de Gestion (ESCO-IGES) n'entend donner aucune approbation ou improbation aux

opinions émises dans le présent mémoire. Celles-ci

doivent, par conséquent, être considérées comme

propres à leur auteur.

DÉDICACE

II

À mes très chers père et mère,

LANKOANDE D. Michel et THIOMBIANO T. Lucie.

REMERCIEMENTS

III

La réalisation de la présente oeuvre a vu la

collaboration d'un certain nombre de personnes qu'il convient de remercier.

Ainsi, nous adressons nos vifs remerciements :

Ø à notre Directeur de mémoire, monsieur

Clément TIANKUY, Inspecteur des impôts, Conseiller fiscal à

la Poste Burkina Faso, pour sa disponibilité, sa collaboration et ses

précieux conseils ;

Ø aux agents des services des impôts, pour leurs

apports multiformes, notamment :

· Monsieur Auguste OKOKO, chef du Service de gestion de la

facture normalisée (SGFN) de la DGI ;

· Monsieur Yassiya BELEM, chef du service des

enquêtes de la Direction des enquêtes et des recherches fiscales

(DERF) de la DGI ;

· Monsieur Bernard OUÉDRAOGO, chef du service de la

programmation et du suivi des contrôles de la Direction du contrôle

fiscal (DCF) de la DGI ;

· Monsieur Achille KY, chef de la brigade de

vérification de la DGE et l'ensemble de ses collaborateurs ;

· Monsieur Lassané KARGOUGOU, chef de la brigade de

vérification n° 2 de la DME C II et l'ensemble de ses

collaborateurs ;

· Monsieur Jacob BAYALA, chef de la brigade de

vérification n° 2 de la DME C I ainsi que l'ensemble de ses

collaborateurs ;

Ø à l'ensemble de nos enseignants, pour les

connaissances dont nous avons bénéficié à travers

les différents modules qu'ils nous ont dispensés ;

Ø à l'ensemble de nos camarades de classe, pour

la bonne ambiance que nous avons partagée tout le long de notre

formation et en particulier à monsieur Basile YAMÉOGO, Inspecteur

des impôts, pour sa précieuse collaboration ;

Ø à tous les membres de notre famille et

à nos amis, pour leurs soutiens multiformes ;

Ø à toutes ces personnes non citées qui

nous ont apporté une aide quelconque, directement ou indirectement ;

Veuillez trouver en ce travail, le fruit de nos efforts

conjugués.

LISTE DES SIGLES ET ABRÉVIATIONS

iv

Al. : Alinéa

AMD : Avis de mise en demeure

AMR : Avis de mise en recouvrement

AN : Assemblée nationale

Art. : Article

ATD : Avis à tiers détenteur

BF : Burkina Faso

CA : Chiffre d'affaires

C. const. : Conseil constitutionnel

Cass. crim. : Chambre criminelle de la Cour de cassation

CGI : Code général des impôts

CI : Code des impôts

CCVA : Centre de contrôle des véhicules

automobiles

CME : Contribution des microentreprises

CNT : Conseil national de la transition

CNUCED : Conférence des Nations Unies sur le commerce

et le développement

CSB : Contribution du secteur boissons

DCF : Direction du contrôle fiscal

DERF : Direction des enquêtes et des recherches

fiscales

DGE : Direction des grandes entreprises

DGFiP : Direction générale des finances

publiques

DGI : Direction générale des impôts

DLC : Direction de la législation et du contentieux

DME C I : Direction des moyennes entreprises du centre I

DME C II : Direction des moyennes entreprises du centre II

DME HB : Direction des moyennes entreprises des hauts

bassins

DPI : Direction provinciale des impôts

V

DR : Direction de rattachement

Dr : Docteur

Éd. : Édition

ENAREF : École nationale des régies

financières

ESCO-IGES : École supérieure de commerce et

d'informatique de gestion

FCFA : Franc de la communauté financière

africaine

IBICA : Impôt sur les bénéfices

industriels, commerciaux et agricoles

IBNC : Impôt sur les bénéfices des

professions non commerciales

Ibid. : Ibidem (précédemment

cité)

IFU : Identifiant financier unique

In fine : À la fin

Infra : Inférieur

IRC : Impôt sur le revenu des créances,

dépôts et cautionnements

IRCM : Impôt sur le revenu des capitaux mobiliers

IRVM : Impôt sur le revenu des valeurs

mobilières

IS : Impôt sur les sociétés

LONAB : Loterie nationale burkinabè

LPF : Livre de procédures fiscales

M. : Monsieur

MECeF : Machines électroniques certifiées de

facturation

MEF : Ministère de l'économie et des finances

MINEFID : Ministère de l'économie, des finances

et du développement

N° : Numéro

ONEA : Office national de l'eau et de l'assainissement

Op. cit. : Opere citato (cité plus

haut)

p. : Page

PNDES : Plan national de développement

économique et social

Pr : Professeur

PUF : Presses universitaires de France

QPC : Question prioritaire de constitutionnalité

vi

RNI : Régime du bénéfice du réel

normal d'imposition

RSI : Régime du bénéfice du réel

simplifié d'imposition

SG : Secrétariat général

SGFN : Service de gestion de la facture normalisée

SONABHY : Société nationale burkinabè

d'hydrocarbures SONAPOST : Société nationale des postes du

Burkina Faso

Ss : Suivant (e)s

Supra : Supérieur

TEC : Tarif extérieur commun

TGI : Tribunal de grande instance

TVA : Taxe sur la valeur ajoutée

UEMOA : Union économique et monétaire ouest

africaine

UR : Unité de recouvrement

UV : Ultra-violet

Vol. : Volume

Voy. : Voyez

I.

LISTE DES TABLEAUX ET GRAPHIQUES

VII

Liste des tableaux

V' Tableau 1 : Répartition des entreprises par

régime d'imposition au 01/01/2018 .12

V' Tableau 2 : État des moyens humains des brigades de

vérification au 08/05/2019 13

V' Tableau 3 : Évolution des recettes annuelles de la TVA

de 2014 à 2018 en FCFA.....37

V' Tableau 4 : Évolution mensuelle des recettes de TVA de

2017 à 2018 en FCFA 39

V' Tableau 5 : Évolution des recettes d'impôts sur

le bénéfice de 2014-2018 en FCFA 41

V' Tableau 6 : État des poursuites pénales des

infractions fiscales en France (2015-

2017) 52

II. Liste des graphiques

V' Graphique 1 : Courbe d'évolution des recettes annuelles

de la TVA de 2014-2018 38

V' Graphique 2 : Courbe d'évolution des

recettes d'impôts sur le bénéfice de 2014-

2018 ..41

.

RÉSUME

VIII

Comme dans tous les pays où le phénomène

existe, la fraude fiscale constitue pour le Burkina Faso, une entrave

importante à la mobilisation des ressources fiscales. Or, pour le

Burkina Faso, à l'image de nombre de pays, les ressources fiscales

représentent la principale source de financement des projets de

développement. De ce fait, la lutte contre la fraude fiscale s'impose

comme une priorité. C'est ainsi que, s'inspirant de l'exemple de

certains pays, le Burkina Faso a mis en place la facture normalisée que

l'on peut décrire comme l'un de ses derniers moyens de lutte contre la

fraude fiscale.

Après deux années de mise en oeuvre de ce

nouveau moyen, la présente étude se donne pour objectif de faire

une analyse de son efficacité, en faisant ressortir ses forces et

faiblesses puis en dégageant des suggestions, pour améliorer son

efficacité dans la lutte contre la fraude fiscale au Burkina Faso.

ABSTRACT

ix

As in all countries where the phenomenon exists, tax fraud

constitues for Burkina Faso, an important obstacle to the mobilization of

fiscal ressources. However, for Burkina Faso, like many countries, fiscal

ressources are the main source of financing for development projects. As a

result, the fight agains tax fraud is a priority. Thus, inspired by the example

of certain countries, Burkina Faso has implemented the standard bill that can

be disribed as one of his last means of fight against tax fraud.

After two years of implementation of this new mean, this study

aims to make an analysis of its efftiveness, highlighting its strengths and

weaknesses and then making suggestions to improve its effectiveness in the

fight against tax fraud in Burkina Faso.

AVANT PROPOS

X

L'École Supérieure de Commerce et d'Informatique

de Gestion (ESCO-IGES) est un établissement privé d'enseignement

supérieur du Burkina Faso reconnu par l'État, par

arrêté n° 2000/444/MESSRS du 16 mai 2000. Présent

à Ouagadougou, le Groupe ESCO-IGES propose les formations suivantes en

cours du jour, du soir et en ligne, dans les filières et cycles suivants

:

v PREMIER CYCLE (BAC+3) :

- Banque microfinance

- Finance-comptabilité

- Marketing et gestion commerciale

- Communication d'entreprise

- Transport logistique

- Gestion des ressources humaines

- Science de gestion

- Administration des affaires : vente et marketing internet

- Management des grands évènements

- Secrétariat bureautique

- Gestion des réseaux informatiques

v SECOND CYCLE (MASTER) :

- Gestion des ressources humaines

- Droit des affaires et fiscalité

- Finance, comptabilité et audit

- Marketing et communication d'entreprise

- Management des projets

- Banque finance

- Transport logistique

- Marketing et stratégie

De plus et en raison de la forte demande, l'école

continue de délivrer des diplômes de DTS et de Maîtrise. Le

groupe ESCO-IGES délivre des diplômes reconnus par le CAMES ainsi

que des diplômes européens reconnus au niveau international

grâce à son partenariat avec la Fondation Mercure de Bruxelles

(Belgique). Elle est également en partenariat avec l'Université

de Ouagadougou (Burkina Faso) et est en collaboration avec des institutions

bancaires dont la Banque Ouest Africaine de Développement (BOAD).

SOMMAIRE

xi

INTRODUCTION GÉNÉRALE 1

PREMIÈRE PARTIE : CADRE THÉORIQUE ET

MÉTHODOLOGIE DE L'ÉTUDE 4

CHAPITRE I : CADRE THÉORIQUE 5

I. La fraude fiscale 5

II. La facture normalisée 15

CHAPITRE II. MÉTHODOLOGIE DE L'ÉTUDE

26

I. Démarche méthodologique 26

II. Limites de l'étude 29

DEUXIÈME PARTIE : L'EFFICACITÉ DE LA

FACTURE NORMALISÉE DANS LA

LUTTE CONTRE LA FRAUDE FISCALE AU BURKINA FASO

31

CHAPITRE III : IMPACT DE LA FACTURE NORMALISÉE

DANS LA LUTTE

CONTRE LA FRAUDE FISCALE 32

I. Un moyen de sécurisation des transactions commerciales

32

II. Un moyen de renforcement de la mobilisation des recettes

fiscales 36

CHAPITRE IV : SUGGESTIONS POUR L'AMÉLIORATION DE

L'EFFICACITÉ DE LA FACTURE NORMALISÉE ET VÉRIFICATION

DES

HYPOTHÈSES 43

I. Suggestions pour l'amélioration de l'efficacité

de la facture normalisée 43

II. Vérification des hypothèses 54

CONCLUSION GÉNÉRALE 57

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

INTRODUCTION GÉNÉRALE

Le Burkina Faso est un pays enclavé d'Afrique

subsaharienne, à faible revenu et aux ressources naturelles

limitées1. Il tire l'essentiel de ses

revenus, des impôts et taxes. Ces différentes contraintes

naturelles, couplées à certains effets de l'intégration

économique2 et de la crise économique3 ont

contribué à placer les recettes fiscales propres au premier rang

du financement du budget national. Il ne semble donc pas exagéré

de dire que le développement du Burkina Faso repose en grande partie sur

sa capacité à mobiliser des recettes fiscales. Toutefois, tandis

que l'État burkinabè place son espoir dans la mobilisation de

recettes fiscales pour financer ses projets de

développement4, certains contribuables s'évertuent par

des manoeuvres frauduleuses, à trouver des moyens de se soustraire au

paiement de l'impôt dû. Cette situation contrarie à la fois

l'efficacité et l'équité dans la collecte des ressources

publiques5 et menace gravement le développement national.

1. Problématique

Comme de nombreux pays dans le monde, le Burkina Faso est

confronté au phénomène de la fraude fiscale qui

entraîne de fâcheuses conséquences sur l'économie

nationale. Pour contrer le mal , de nombreuses solutions ont déjà

été expérimentées6 mais force est de

constater que le phénomène persiste au Burkina Faso. Pire, la

fraude fiscale n'a cessé de s'étendre et de se diversifier aussi

bien dans le domaine de la facturation que dans divers autres

domaines7. Dans sa quête permanente de moyens efficaces de

lutte contre la fraude fiscale, le fisc burkinabè, à travers le

législateur, a mis en place un nouveau dispositif : la facture

normalisée.

Entrée en vigueur le 1er mars 2017 au

Burkina Faso, la facture normalisée a été

présentée comme un moyen sûr de lutte contre la fraude

fiscale liée à la facturation. Après un peu plus de

-1 Voy. Burkina Faso vue d'ensemble, sur

www.banquemondiale.org/fr/contry/burkinafaso/overview,

consulté le 03/01/2018 à 13 h 24 min.

2 L'intégration économique

régionale, avec la suppression des obstacles tarifaires et non

tarifaires au commerce régional et l'instauration d'un tarif

extérieur commun pour les importations non régionales entraine

à la fois, une baisse des recettes fiscales sur les importations

régionales et non régionales. Voy. dans ce sens, pour le cas de

l'UEMOA, B. DECALUWÉ et al., « Union douanière au sein de

l'UEMOA : une analyse quantitative » in Revue économique

2001/4 (Vol. 52), p. 811 et Ss.

3 La crise économique a eu notamment pour

effet, la réduction de l'aide publique au développement. Voy.

dans ce sens, Conférence des Nations Unies sur le commerce et le

développement, Le développement économique en Afrique

: Rapport 2016, dynamique de la dette et financement du développement en

Afrique, New York et Genève, CNUCED, 2016, p. 58 et Ss.

4 C'est notamment le cas du Plan national de

développement économique et social (PNDES).

5 C. BAZART, La fraude fiscale :

modélisation du face-à-face État-contribuables,

thèse de doctorat, Université Montpellier I, p. 1.

6 Segmentation des contribuables, sensibilisations,

contrôles, collaboration interservices, répression, etc.

7 Voy. supra., p. 7 et Ss.

[1]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

deux années de mise en oeuvre, comment peut-on

améliorer l'efficacité de la facture normalisée dans la

lutte contre la fraude fiscale ? Qu'est-ce que c'est que la fraude fiscale ? En

quoi consiste le mécanisme de la facture normalisée ? Quelles

sont les acquis et les insuffisances de ce mécanisme, dans la lutte

contre la fraude fiscale ? Quelles sont les moyens pour renforcer

l'efficacité de la facture normalisée dans cette lutte qui semble

interminable ?

2. Présentation de l'étude

La présentation de l'étude sera

déclinée à travers son objet et ses objectifs.

2.1.Objet de l'étude

La présente étude porte sur l'efficacité

de la facture normalisée comme moyen de lutte contre la fraude fiscale

au Burkina Faso.

2.2.Objectifs de l'étude

L'étude comporte un objectif général et des

objectifs spécifiques.

2.2.1. Objectif général

La présente étude vise à contribuer

à la réflexion sur les moyens de renforcer l'efficacité de

la facture normalisée, dans la lutte contre le phénomène

de la fraude fiscale au Burkina Faso.

2.2.2. Objectifs spécifiques

L'étude devra de façon spécifique permettre

de :

- présenter le cadre conceptuel de la fraude fiscale et

celui de la facture normalisée ; - analyser l'impact de la facture

normalisée dans la lutte contre la fraude fiscale ;

- déceler les insuffisances de la facture

normalisée et formuler des suggestions pour améliorer son

efficacité dans la lutte contre la fraude fiscale au Burkina Faso.

3. Hypothèses de l'étude

L'étude comporte une hypothèse de départ et

plusieurs hypothèses secondaires.

3.1.Hypothèse de

départ

L'hypothèse de départ est que la facture

normalisée est un moyen efficace de lutte contre la fraude fiscale mais

cette efficacité peut encore être améliorée.

3.2.Hypothèses secondaires

[2]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

L'étude comporte trois hypothèses secondaires que

sont :

- la mise en oeuvre de la facture normalisée au Burkina

Faso permet à l'administration fiscale d'engranger d'importants acquis

dans la lutte contre la fraude fiscale ;

- le système de la facture normalisée comporte des

insuffisances non négligeables ;

- l'efficacité de la facture normalisée dans la

lutte contre la fraude fiscale peut être renforcée à

travers certaines actions.

4. Intérêt de l'étude

La présente étude revêt un double

intérêt théorique et pratique. D'un point de vue

théorique, son intérêt se traduit d'abord par

l'actualité du thème8. La facture normalisée

est l'une des dernières mesures de la Direction Générale

des Impôts (DGI) pour contrer la fraude fiscale au Burkina Faso. Aborder

un tel thème permettra de faire une évaluation à

mi-parcours de sa mise en oeuvre, d'en déceler les forces et faiblesses

afin d'apporter des suggestions d'amélioration. Sur le plan pratique

cette étude permettra à travers les suggestions proposées,

de contribuer à la réflexion pour parvenir sur le terrain,

à lutter plus efficacement contre la fraude fiscale, à

améliorer les recettes fiscales nationales et à booster ainsi

l'économie du Burkina Faso.

5. Résultats attendus Au terme de notre

étude, nous escomptons parvenir aux résultats suivants :

- le cadre conceptuel de la fraude fiscale et celui de la

facture normalisée sont clairement présentés ;

- les effets de la facture normalisée sur la fraude

fiscale au Burkina Faso sont recensés et analysés ;

- les insuffisances de la facture normalisée comme

moyen de lutte contre la fraude fiscale sont décelées et des

suggestions sont proposées.

La présente étude sera menée en deux

parties. Dans la première partie, nous présenterons le cadre

théorique et la méthodologie de l'étude et dans la seconde

partie, nous analyserons l'efficacité de la facture normalisée

dans la lutte contre la fraude fiscale au Burkina Faso.

8 La facture normalisée en raison de sa

nouveauté, fait encore l'objet de nombreux ateliers de formation et de

sensibilisation.

[3]

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

PREMIÈRE PARTIE : CADRE THÉORIQUE ET

MÉTHODOLOGIE DE L'ÉTUDE

Cette première partie comprend deux chapitres. Le

premier chapitre est consacré au cadre théorique. Il

présente les deux concepts essentiels de ce travail à savoir la

fraude fiscale et la facture normalisée. Le deuxième chapitre

traite de la méthodologie de l'étude. Il indique comment la

recherche a été menée pour aboutir à la

réalisation du présent travail.

LANKOANDE Richard

[4]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

CHAPITRE I : CADRE THÉORIQUE

Là où il y'a la fiscalité, là

aussi se trouve le risque de fraude fiscale. Ce triste constat montre que le

risque de fraude fiscale est présent partout dans le monde. Le Burkina

Faso n'est pas en reste. Ce phénomène aux multiples facettes

frappe durement le pays des hommes intègres. Dans ses efforts de lutte

contre la fraude fiscale, le Burkina Faso, à la suite de certains pays

africains tels que la Côte d'Ivoire, le Togo et le Ghana notamment, fait

l'expérience de la facture normalisée. Le présent chapitre

vise à présenter les notions clefs de notre étude à

savoir, la fraude fiscale (I) et la facture normalisée (II).

I. LA FRAUDE FISCALE

La fraude fiscale sera présentée en abordant une

présentation plus ou moins large du concept (I.1) puis en questionnant

ses causes et conséquences (I.2).

I.1. Présentation de la fraude fiscale

Il sera question de définir la fraude fiscale (I.1.1) et

d'en rechercher les manifestations (I.1.2). I.1.1. Définition de

la fraude fiscale

D'un point de vue étymologique, le mot fraude vient du

latin ``fraus» qui signifie «ruse''9. Il s'agit

d'une « action faite de mauvaise foi dans le but de tromper

»10. Le dictionnaire Larousse lui, définit la

fraude comme une tromperie, un acte de mauvaise foi. Ces deux

définitions de la fraude mettent toutes l'accent sur la mauvaise foi et

l'intention de tromper de l'auteur de la fraude. La fraude, intervenue en

matière fiscale, prend la dénomination de «fraude fiscale''.

En se référant au Code général des

impôts11 (CGI), il importe de noter que le législateur

burkinabè n'a pas défini expressément la notion de fraude

fiscale. Il s'est limité à énoncer des sanctions au

non-respect des obligations fiscales12. La fraude fiscale, bien que

beaucoup étudiée, est une notion dont les contours sont

difficiles à cerner13.

Selon les auteurs Lucien MEHL et Pierre BELTRAME, la fraude

fiscale s'entend de « l'infraction à la loi fiscale ayant pour

but d'échapper à l'imposition et d'en réduire les

9 Sur l'étymologie du mot «fraude''

voy.

https://fr.m.wiktionary.org//wiki/fraude

, consulté le 21 janvier 2018 à 16 h :07 min.

10 Ibid.

11 Longtemps attendu, le CGI burkinabè a

finalement été adopté le 20 décembre 2017. Ce code

regroupe au sein d'un même texte de loi, l'ensemble des textes fiscaux du

Burkina Faso jusque-là disparates.

12 Pour les sanctions au non-respect des obligations

fiscales, voy. les articles 753 et suivants du CGI.

13 Cela est notamment due à

l'étroitesse de la frontière qu'elle partage avec d'autres

notions dont l'évasion fiscale. Voy. dans ce sens, J.-C. MARTINEZ,

La fraude fiscale, Paris, PUF, 1984, p. 4 et Ss.

[5]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

bases »14. Pour Filiga Michel

SAWADOGO, la fraude fiscale est « une infraction à la loi

fiscale ayant pour but d'échapper à l'impôt ou d'en

minimiser le montant »15. C'est dans le même

registre que s'inscrit la définition de Gérard CORNU qui estime

que la fraude fiscale est le « fait d'échapper à

l'impôt par des moyens répréhensibles, c'est-à-dire

par des procédés ou des manipulations que la loi permet de

réprimer »16. À travers ces

différentes définitions, on peut donc retenir deux

éléments importants servant de définition à la

fraude fiscale. Il s'agit d'abord d'un acte de violation

délibérée de la loi fiscale. Ensuite, cet acte est

posé dans le but de se soustraire à l'impôt, en tout ou

partie. Mais la fraude fiscale peut également exister en dehors des

hypothèses dans lesquelles le contribuable vise soit à

échapper totalement soit à minimiser le montant de l'impôt.

C'est par exemple le cas d'un contribuable qui adresse une demande à

l'administration fiscale et se fait rembourser un montant de crédit TVA

fictif 17.

De ce qui précède, on peut donc retenir que la

fraude fiscale est un acte de transgression délibérée de

la loi fiscale dans le but soit d'échapper à l'impôt ou

d'en réduire le montant, soit d'obtenir de l'administration fiscale, le

remboursement d'une somme indue. En tout état de cause, l'infraction de

fraude fiscale suppose au préalable, l'existence d'un texte de loi au

sens large du terme qui incrimine le comportement visé, lui donnant

ainsi sa nature infractionnelle18. La constitution de l'infraction

de fraude fiscale ainsi prévue par ledit texte exige la réunion

de deux éléments :

Ø l'élément matériel qui est

constitué par le fait pour le contribuable d'accomplir l'acte

incriminé ;

Ø l'élément moral qui est réuni

lorsque le contribuable pose l'acte matériel dans l'intention de se

soustraire de ses obligations fiscales ou d'obtenir de l'administration

fiscale, le remboursement d'une somme indue, donc tout en étant

conscient de ce que l'acte qu'il pose est contraire à la

loi19.

14 L. MEHL et P. BELTRAME, Sciences et techniques

fiscales, Paris, PUF, 1984, p. 786.

15 F. M. SAWADOGO, Précis de droit fiscal

burkinabè, Namur, A. Bolland, 1991, p. 72.

16 G. CORNU, Vocabulaire Juridique,

Association Henri Capitant, QUADRIGE/PUF, 2012, p. 478.

17 Voy. dans ce sens, l'art. 779 du CGI.

18 C'est ce que certains auteurs qualifient de

«préalable légal» au lieu de

«l'élément légal», pour ne pas donner

l'impression que la prescription légale est également un

élément de l'infraction. Voy. dans ce sens, J. PRADEL, Droit

pénal général, Paris, Cujas, 1996, p. 358, n°

295.

19 Il est généralement fait

application de la règle selon laquelle « nemo Laure ignorare

legem » qui signifie que « nul n'est censé ignorer la

loi ».

[6]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

Ces deux éléments sont cumulatifs de sorte que

le défaut de l'un empêche la constitution de l'infraction de

fraude fiscale20. Tout comme au Burkina Faso, en France, il n'y a

pas délit de fraude fiscale si la preuve n'est pas apportée que

le contribuable a agi délibérément21. Mais la

jurisprudence française a établi que l'élément

intentionnel est un élément non seulement déterminant mais

aussi suffisant pour qualifier la fraude fiscale22 dont les

manifestations sont diverses.

I.1.2. Les manifestations de la fraude fiscale

La manifestation d'un phénomène désigne

la manière dont il est perceptible, la manière dont il se

révèle. Ainsi, les manifestations de la fraude fiscale

répondent donc à la question de savoir les différentes

formes sous lesquelles, elle se présente. Il faut noter que «

la nature humaine est très ingénieuse en la matière,

surtout lorsque ses intérêts matériels sont en jeu

»23. Les auteurs de fraude fiscale usent de divers

subterfuges pour se soustraire à leurs obligations fiscales. Puisque

notre thème vise à analyser l'efficacité de la facture

normalisée comme moyen de lutte contre la fraude fiscale, et que la

facture normalisée vise principalement la protection de la

TVA24, nous classerons les manifestations de la fraude fiscale selon

qu'elles concernent le cas spécifique de la fraude à la TVA ou

les formes générales de fraude fiscale.

I.1.2.1. Le cas spécifique de fraude à la

TVA

Par fraude à la TVA, il faut entendre la fraude

fiscale portant exclusivement sur la TVA à l'exclusion des autres formes

de fraude fiscale. Concernant ce type de fraude, on peut relever entre autres

la facturation illégale de la TVA, la déduction de TVA fictive,

les fausses exportations, le non reversement de la TVA due.

I.1.2.1.1. La facturation illégale de la TVA25

Cette forme de fraude concerne les contribuables de la CME et

du RSI à qui, il est interdit de collecter la TVA26. Certains

contribuables relevant de ces régimes d'imposition bravent souvent

20 F. M. SAWADOGO et S. DEMBÉLÉ,

Précis de droit fiscal burkinabè, Ouagadougou, Maison du

droit, 2015, p. 112.

21 La preuve du caractère intentionnel doit

être apportée par l'administration fiscale selon l'art. 227 du

livre de procédure fiscal français. Cette exigence est

corroborée par la jurisprudence. Voy. en ce sens, Cass. crim., 25 mai

1987, n° 85-95191.

22 Voy. en ce sens, Cass. crim, 6 décembre

1993, n° 93-80803.

23 A. HOFER, La fraude fiscale en Suisse,

Grounauer, 1978, p. 59.

24 Voy. supra., p. 15.

25 Direction du Contrôle Fiscal, La

cartographie de la fraude en matière de taxe sur la Valeur

Ajoutée (TVA), Formation du 14 avril 2015, p. 19.

26 Au sens de l'art. 300 al. 1er du CGI

seules les entreprises relevant du réel normal d'imposition sont

habilitées à collecter la TVA sauf cas d'option pour certaines

catégories de contribuables prévus à l'art. 301 al.

1er du CGI.

[7]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

l'interdiction et facturent à leurs clients, la TVA.

Et, puisqu'ils ne sont pas des redevables légaux assujettis aux

obligations déclaratives de la taxe, ils la gardent sans la reverser au

fisc.

I.1.2.1.2. La déduction de TVA fictive27

Certains contribuables qui estiment avoir collecté un

montant important de TVA utilisent de fausses factures pour déduire la

TVA, afin de minimiser la TVA nette à payer. Ainsi, ils peuvent soit,

procéder à la falsification de factures d'une entreprise connue

tout en respectant les mentions obligatoires prévues par la loi, soit,

faire recours à des factures délivrées par une entreprise

fictive appelée «entreprise taxi», dont la seule

activité est la vente de fausses factures qui présentent toutes

les apparences de factures authentiques. Cette situation peut prendre une

proportion plus grave lorsque par l'usage de ces fausses factures, le

contribuable en vient à se constituer un montant de crédit TVA

fictif et à introduire une demande auprès de l'administration

fiscale pour en demander le remboursement28.

I.1.2.1.3. Les fausses exportations29

L'article 307-2 du CGI exonère de la TVA, les

marchandises et services exportés. Abusant de cette exonération,

certains contribuables échappent au paiement de la TVA en

déclarant parmi les exportations, des services exécutés ou

des marchandises vendues et livrées au Burkina Faso. Par cette

manoeuvre, ils minorent le montant de la TVA collectée.

I.1.2.1.4. Le non reversement de la TVA due

Le non reversement de la TVA due vise deux situations. D'une

part, il y a l'hypothèse où la taxe est due par le redevable,

pour son propre compte. Dans ce cas, bien qu'ayant légalement

facturé la TVA, ce dernier omet volontairement de déclarer et de

reverser la TVA due conformément aux dispositions de l'article 334 du

CGI. D'autre part, il y a le cas de la TVA pour compte de tiers qui doit

être déclarée et payée par le représentant du

redevable non domicilié au Burkina Faso ou par le

bénéficiaire de l'opération imposable, conformément

aux termes de l'article 302 du CGI30. Dans ce cadre, certaines

entreprises, agissant en qualité de

représentant

27 Direction du Contrôle Fiscal, op.cit.,

p. 10 et Ss.

28 C'est l'hypothèse évoquée

par l'art. 779 du CGI. En France, cette manoeuvre a également

été qualifiée de délit d'escroquerie. Voy. dans ce

sens, Cass., crim., 10 décembre 1969, aff. Berntein, Terre et autres ;

Cass. Crim, 6 avril 2011, n° 10-85209.

29 Direction du Contrôle Fiscal, op.cit.,

p. 16 et Ss.

30 L'art. 302 du CGI dispose que «

lorsqu'un redevable n'est pas domicilié au Burkina Faso, il doit

faire accréditer auprès d'un service des impôts, un

représentant domicilié au Burkina Faso qui s'engage à

remplir les formalités incombant à ce redevable et à

acquitter la taxe à sa place.

À défaut, la taxe et le cas

échéant les pénalités, sont exigées de la

personne destinataire de l'opération imposable ».

[8]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

du redevable non domicilié au Burkina Faso ou de

bénéficiaire de l'opération imposable

prélèvent la TVA pour compte de tiers mais omettent

délibérément de la déclarer et de la reverser au

fisc.

Les formes de fraude à la TVA sont multiples et

variées. Mais en matière de fraude fiscale, elles ne sont pas les

seules. Il en existe de plus générales.

I.1.2.2. Les formes générales de fraude

fiscale

Les formes générales de fraude fiscale sont des

manifestations de fraude fiscale qui peuvent intéresser tous type

d'impôt ou taxe. Le Code général des impôts, en son

article 806-1 prévoit des manifestations qui se veulent très

englobantes31. Il s'agit de la dissimulation volontaire de sommes

sujettes à l'impôt, de l'organisation par le contribuable, de son

insolvabilité et le fait de mettre obstacle par d'autres manoeuvres au

recouvrement de l'impôt32.

I.1.2.2.1. La dissimulation volontaire de sommes sujettes

à l'impôt

Pour réduire le montant de leurs impôts, de

nombreux contribuables, tirant profit du fait que le système fiscal est

déclaratif, ne déclarent qu'une partie des sommes imposables.

D'autres d'ailleurs, choisissent de ne faire aucune déclaration. Ce type

de fraude fiscale est généralement le but visé par les

contribuables en cas de tenue d'une double comptabilité, de minoration

de chiffre d'affaires, d'omission volontaire de déclaration ou de

fausses déclarations volontaires portant sur des revenus ou d'autres

biens, d'omission volontaire de passation d'écritures ou de passation

volontaire d'écritures inexactes ou fictives, de présentation

systématique de bilans toujours déficitaires, d'utilisation

frauduleuse de numéro IFU d'autrui, des transferts

déguisés de bénéfices à

l'étranger33 pour lesquels la fraude prend un

caractère international, etc.

I.1.2.2.2. L'organisation par le contribuable de son

insolvabilité

Elle concerne toute manoeuvre par laquelle, un contribuable

tend à se rendre insolvable aux yeux du fisc dans le but

d'empêcher l'administration fiscale de recouvrer l'impôt dû.

C'est par exemple le cas d'un contribuable SARL fiscalement très

endetté qui, afin d'éviter une saisie de

31 L'art. 806-1 du CGI dispose que « sans

préjudice des dispositions particulières prévues par la

présente codification, quiconque s'est frauduleusement soustrait ou a

tenté de se soustraire frauduleusement au paiement total ou partiel

d'impôts ou de taxes, soit qu'il ait volontairement dissimulé une

part des sommes sujettes à l'impôt, soit qu'il ait organisé

son insolvabilité ou mis obstacle par d'autres manoeuvres au

recouvrement de l'impôt, est passible [...] ».

32 Pour d'autres analyses sur ces formes de fraude

fiscale, voy. P. D. MALTA, Droit fiscal pénal, Paris, PUF,

1992, p. 188 et Ss, n° 318 à 320.

33 Sur les transferts de bénéfices

à l'étranger, voy. P. SERLOOTEN., Droit fiscal des

affaires, Paris, Dalloz, 14e éd. 2015, p. 449 et Ss.

[9]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

ses biens, qu'il sait imminente, par l'administration

fiscale, organise la sortie desdits biens de son patrimoine, par des actes de

mutation à titre gratuit ou onéreux.

I.1.2.2.3. L'obstruction au paiement de l'impôt par

d'autres manoeuvres

Parmi les manifestations de la fraude fiscale, l'article

806-1 du CGI cite en troisième lieu le fait de mettre obstacle par

d'autres manoeuvres au paiement de l'impôt. Il s'agit là d'une

façon très habile pour le législateur de ratisser large

afin d'inclure dans l'incrimination, des formes de fraude fiscale qui n'ont pas

été expressément citées ou qui pourraient

apparaître avec le temps si l'on se fie à l'habileté de

l'esprit humain en la matière. Cette portion de phrase permet donc, pour

certaines formes de fraude fiscale que l'on souhaiterait réprimer

pénalement, de rester en phase avec le principe « nullum crimen

sine lege, nulla poena sine lege »34.

L'exposé des manifestations de la fraude fiscale nous

permet d'en rechercher les causes et les conséquences.

I. 2. Causes et conséquences de la fraude fiscale

au Burkina Faso

Il sera successivement abordé dans cette partie, les

causes (I.2.1) puis les conséquences du phénomène de la

fraude fiscale (I.2.2) au Burkina Faso.

I.2.1. Les Causes de la fraude fiscale

Les causes de la fraude fiscale sont nombreuses et

variées. Ces causes peuvent être regroupées selon qu'elles

sont psychologiques ou économiques.

I.2.1.1. Les causes psychologiques

Il convient de noter que la fraude fiscale fait appel

à la psychologie du contribuable. Certains auteurs estiment cet argument

« peu convainquant et surtout difficile à établir en

raison de l'universalité de la fraude dans le temps et dans l'espace

» 35 . Il nous semble pourtant important de le retenir car

très souvent, la mentalité des contribuables est

défavorable au paiement de l'impôt. Nombreux sont les

contribuables qui considèrent l'impôt comme une restriction de

leur liberté. Cet état de fait les place dans une situation de

recherche continuelle de moyens pour y échapper, tout en

bénéficiant assez souvent d'une large tolérance d'une

partie importante de l'opinion publique. C'est du reste, pourquoi, un auteur a

conclu que « jamais fléau n'a été

34 C'est la règle selon laquelle il n'y a

ni infraction, ni sanction pénale sans texte légal. Voy. dans ce

sens, l'art. 111-1 du nouveau Code pénal burkinabè.

35 F. M. SAWADOGO et S DEMBÉLÉ,

Précis de droit fiscal burkinabè, Ouagadougou, Maison du

droit, 2015, p. 113,

[10]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

considéré autant que la fraude

douanière et fiscale avec autant d'indulgence et de complaisance. C'est

peu dire que les fraudeurs bénéficient auprès du public

d'un préjugé favorable. Ils ne sont que trop souvent apparus sous

l'étiquette d'hommes intelligents, seuls capables de déjouer les

mille rets tendus par une administration tracassière

»36. Cette situation concourt fortement à

créer un climat favorable à la fraude fiscale et à

l'incivisme fiscal de manière générale37.

I.2.1.2. Les causes économico-structurelles

Les causes économico-structurelles concernent le choix

du système fiscal déclaratif, la prédominance du secteur

informel et l'insuffisance des contrôles fiscaux.

I.2.1.2.1. Le choix du système fiscal

déclaratif

Le phénomène de la fraude fiscale au Burkina

Faso est fortement lié au système fiscal lui-même. En

effet, le système fiscal burkinabè est essentiellement

déclaratif38. C'est un système dans lequel,

l'État fait confiance au citoyen qui liquide, déclare et paie son

impôt. Il s'agit d'une sorte de « contrat moral implicite

»39 entre l'État et les contribuables. Les

déclarations ainsi produites bénéficient d'une

présomption d'exactitude et de sincérité de sorte que bien

que l'État se réserve le droit d'effectuer un contrôle

a posteriori avec le droit de rectifier les erreurs et omissions

éventuelles puis d'appliquer éventuellement des sanctions, tant

que l'administration fiscale n'a pas rassemblé des

éléments pour mettre en doute les déclarations produites

par les contribuables, elle doit les tenir pour valables40. Un tel

système, dans un environnement socio-économique où le fisc

est perçu comme un spoliateur, est une importante cause de

déperdition de recettes fiscales, tant la tentative de frauder est

grande.

I.2.1.2.2. La prédominance du secteur informel

Selon le Rapport général de la Commission

d'enquête parlementaire sur la fraude fiscale, l'impunité fiscale,

les restes à recouvrer et les chèques impayés,

«la fraude fiscale est un phénomène lié à

la structure de notre économie, principalement

caractérisée par la

36 J. Y. TOÉ, Les aspects fiscaux et

douaniers du développement économique de l'Afrique de

l'ouest, thèse de doctorat d'État, Dijon, 1978, p. 52.

37 Voy. Commission d'enquête parlementaire,

Rapport général sur l'enquête parlementaire sur la

fraude fiscale, l'impunité fiscale, les restes à recouvrer et les

chèques impayés, CNT, 2015, p. 12 et Ss.

38 Le système fiscal burkinabè est

déclaratif sauf pour quelques rares impôts. C'est notamment le cas

de la patente qui fait l'objet d'un avis d'imposition par l'administration

fiscale.

39 C. LOPEZ, Droit pénal fiscal,

Paris, LGDJ, 2012, p. 12.

40 J.-C. MARTINEZ, La fraude fiscale, op. cit.,

p. 27.

[11]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

prédominance du secteur

informel»41. Cette situation s'explique par le fait que le

secteur informel au Burkina Faso est mal maîtrisé sur le plan

fiscal, constituant ainsi un important nid de fraude fiscale. Le tableau

suivant nous permet de constater le poids que représente les entreprises

relevant de la contribution des microentreprises, autrefois

dénommée «contribution du secteur informel», au Burkina

Faso.

Tableau 1 : Répartition des entreprises par

régime d'imposition au 01/01/2018

Régimes d'imposition

|

CSB

|

CME

|

ND

|

RNI

|

RSI

|

Total

|

Nombre

|

66

|

60 389

|

4 818

|

7 455

|

23 286

|

96 014

|

Pourcentage (%)

|

0,07

|

62,90

|

5,02

|

7,76

|

24,25

|

100

|

|

Source : Construit par nous sur la base des informations de la

DCF/DGI

Il en ressort que sur un nombre d'entreprises total de 96 014

au 01 janvier 2018, les entreprises relevant de la contribution des

microentreprises comptent pour un effectif de 60 389, soit un pourcentage de

62,90%. Cette situation rend très difficile la maîtrise de

l'assiette fiscale.

I.2.1.2.3. L'insuffisance et l'inefficacité des

contrôles fiscaux

Le pendant du système fiscal déclaratif se

résume aux contrôles que le fisc effectue sur les

déclarations fiscales des contribuables. En fait, le contrôle

fiscal est l'âme du système déclaratif. On ne saurait donc

penser un tel système fiscal sans contrôle.

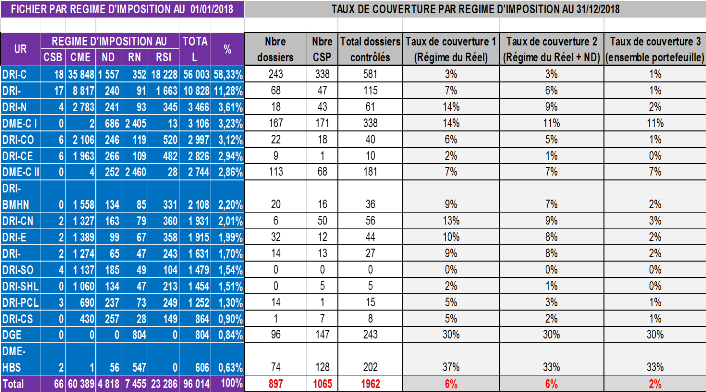

Au Burkina Faso, les contrôles fiscaux sont

insuffisants. Cette insuffisance se manifeste d'une part, par le faible taux de

couverture du contrôle fiscal. À titre illustratif, en 2015,

seulement 5% des contribuables ont été

contrôlés42. Pour l'année 2018, la DGI a

enregistré un taux de couverture tous contrôles confondus, de 6%,

hors mis les entreprises relevant de la CME et de la CSB43. D'autre

part, l'insuffisance des contrôles se matérialise par le fait que,

tandis que certains contribuables font l'objet de vérifications plus ou

moins régulières, d'autres ne sont pas vérifiés sur

une très longue période44. Ces différentes

insuffisances s'expliquent, pour le cas spécifique des contrôles

externes, par le fait qu'en raison de la carence des moyens

41 Voy. Commission d'enquête parlementaire,

op.cit., p. 21.

42 Direction Générale des

impôts, État des lieux de la fraude fiscale au Burkina Faso, :

approche de solutions liées aux aménagements et aux

contrôles, sixième conférence annuelle, atelier 1,

Ouagadougou, DGI, 2017, p. 22.

43 La prise en compte des entreprises relevant de

la CME et de la CSB porte le taux de couverture à 2%. Voy. dans ce sens,

annexe 4.

44 S./K. Mariam, Le contrôle fiscal au

Burkina Faso : Quels rapports entre vérificateurs et contribuables pour

une optimisation des recettes fiscales, mémoire, ENAREF 2018, p. 33

et Ss. L'auteur affirme au terme d'une enquête que 26.67% des

contribuables enquêtés ont répondu par la négative,

à la question de savoir s'ils ont fait l'objet d'une vérification

au cours des dix dernières années.

[12]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

matériels45 et humains46, seules

quelques entreprises sont sélectionnées pour être

vérifiées, suivant un mécanisme d'analyse de

critères de risque47. Le tableau suivant donne un

aperçu des moyens humains mis à la disposition des brigades de

vérifications.

Tableau 2 : État des moyens humains des

brigades de vérification au 08/05/2019

Direction de

rattachement (DR)

|

Nombre de brigades

|

Nombre

d'équipes

|

Nombre d'agents

|

Nombre de

contribuables

|

Nombre de

contribuables/agent

|

DME C I

|

2

|

13

|

27

|

3 106

|

115

|

DME CII

|

2

|

20

|

40

|

2 744

|

69

|

DME HB

|

1

|

3

|

6

|

10 828

|

1805

|

DGE

|

1

|

16

|

30

|

804

|

27

|

TOTAL

|

6

|

52

|

103

|

17 482

|

170

|

|

Source : construit par nous sur la base des données des

DR et de la DCF/DGI

Il en ressort qu'à la date du 8 mai 201948,

seuls 103 agents sont mis à la disposition des brigades de

vérification de ces quatre directions de rattachement, pour un

portefeuille de 17 482 contribuables, ce qui représente un ratio

très élevé de 170 contribuables par agent.

L'inefficacité des contrôles fiscaux tient au

fait que, de nos jours, les contrôles fiscaux semblent avoir perdu leur

caractère dissuasif pour les contribuables. En effet, chaque

année, à l'issue des contrôles fiscaux, des rappels de

droits simples et des pénalités sont infligés aux

contribuables indélicats mais ces derniers s'exécutent

très rarement. Selon une étude menée par un auteur

burkinabè, le taux de recouvrement annuel des rappels de droits simples

et de pénalités, suite aux redressements fiscaux,

s'établit en moyenne à 3%49. Ainsi, au Burkina Faso,

les sanctions prononcées par l'administration fiscale, à la suite

des redressements fiscaux, n'engagent que les contribuables indélicats

qui acceptent de s'y soumettre. Cette situation qui engendre des restes

à recouvrer importants au fil des années50 trouve son

explication dans le laxisme qu'entretient l'administration fiscale dans

l'application effective des mesures coercitives de recouvrement

45 Il y'a notamment un manque de moyens de

transport obligeant les agents vérificateurs à se déplacer

aux sein des entreprises avec leurs propres moyens de déplacement.

46 Voy. dans ce sens, le tableau ci-dessous.

47 Les critères de risque sont nombreux et

variés. Ils peuvent évoluer d'une année à l'autre.

Des éléments tels que la faiblesse du chiffre d'affaire,

l'importance du montant de la TVA déductible, le fait de n'avoir pas

fait l'objet de vérification sur une certaine période peuvent

constituer des critères de risque de fraude fiscale. Seules les

entreprises qui présentent un fort taux de risque sont proposées

pour être inscrites au programme de vérification.

48 Cette date représente la date à

laquelle, les données sur les moyens humains ont été

collectées.

49 L. KONATE, Impact des sanctions fiscales

dans la mobilisation des recettes fiscales au Burkina Faso, mémoire

ENAREF, 2018, p. 36 et Ss.

50Selon le rapport d'activités 2017 de la

DGI, au 31 décembre 2017, la DGI enregistrait environ 400 milliards de

restes à recouvrer dont les 54,09% représentait la part des

impayés issus des contrôles fiscaux. Voy. Direction

Générale des Impôts, Rapport d'activités

2017, op. cit., p. 44.

[13]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

des impôts et taxes prévues par le

CGI51, encourageant ainsi les contribuables fraudeurs qui n'ont,

désormais, aucune crainte des contrôles fiscaux.

Après avoir passé en revue les causes de la

fraude fiscale, il convient de s'intéresser à présent

à ses conséquences.

I.2.2. Les conséquences de la fraude fiscale

Le phénomène de la fraude fiscale n'est pas sans

conséquences pour un pays en voie de

développement comme le

Burkina Faso. Ces conséquences sont d'ordre social et

économique.

I.2.2.1. Les conséquences d'ordre social

La fraude fiscale ébranle le fondement de

l'impôt. En effet, l'impôt se veut juste et équitable.

Autrement dit, chaque contribuable en fonction de ses facultés

contributives, doit ressentir un poids proportionnel, en payant son

impôt, d'où la notion de justice fiscale52. Mais le

phénomène de la fraude fiscale porte une atteinte grave à

la justice fiscale en ce sens que ceux qui fraudent allègent leur charge

fiscale et la transfèrent injustement sur le dos des honnêtes

contribuables53. Ainsi, plus la fraude perdure et se

développe, plus ces honnêtes contribuables ressentiront une forte

pression fiscale susceptible de développer en eux une résistance

au paiement de l'impôt et de les conduire à emboîter les pas

des contribuables fraudeurs.

I.2.2.2. Les conséquences d'ordre

économique

D'un point de vue économique, la fraude fiscale

entraine la perte de recettes fiscales et fausse le libre jeu de la

concurrence.

I.2.2.2.1. La perte de recettes fiscales

La fraude fiscale crée, au préjudice de

l'État, un manque à gagner important. À titre illustratif,

en 2015, le rapport de la Commission d'enquête parlementaire sur la

fraude fiscale, l'impunité fiscale, les restes à recouvrer et les

chèques impayés a estimé que les pertes fiscales annuelles

de l'État, au titre de la fiscalité de porte se situent, pour le

cas de la fraude sur les motos, entre deux milliards deux cent soixante-huit

millions (2 268 000 000) de FCFA et vingt-deux

51 À défaut de paiement

spontané par le contribuable indélicat, des sommes dues à

la suite d'un redressement fiscal, le CGI prévoit la possibilité

pour l'administration fiscale de mettre en oeuvre une procédure de

recouvrement forcé qui peut aboutir à l'avis à tiers

détenteur ou à la fermeture administrative, aux saisies et ventes

des marchandises et biens meubles du contribuable. Voy. supra., p. 50

et Ss.

52 Pour la notion de justice fiscale et ses

différentes théories, voy. C. SANTERRE, La

problématique de la justice fiscale : le cas du Québec,

mémoire, Université de Québec à Montréal,

avril 2010, p. 20 et Ss.

53 F. M. SAWADOGO et S DEMBÉLÉ,

Précis de droit fiscal burkinabè, op. cit.,

n° 13, p. 113.

[14]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

milliards six cent quatre-vingt millions (22 680 000 000) de

FCFA et pour le cas de la fraude sur le carburant, à un montant de

vingt-un milliards huit cent sept millions cent trente-quatre mille huit cent

soixante-quinze (21 807 134 875) FCFA54. La complexité des

chiffres en matière de fraude fiscale est qu'ils ne représentent

que la partie visible de l'iceberg. La réalité des pertes

fiscales est la grande inconnue de la fraude fiscale. Toutefois, ces chiffres

relevés témoignent déjà d'un manque à gagner

considérable pour l'État, le contraignant ainsi, à

recourir à d'autres moyens pour combler ce vide causé par ces

mauvais contribuables55.

I.2.2.2.2. L'entrave à la libre concurrence

Le phénomène de la fraude fiscale fausse le jeu

de la concurrence. Dans une économie de libre marché, les prix

des biens et services sont régulés par le libre jeu de la

concurrence. Or, la fraude a cet effet de permettre aux fraudeurs d'adopter des

prix excessivement bas, empêchant ainsi toute concurrence saine avec les

bons contribuables. Cette forme de concurrence déloyale peut provoquer

la faillite de nombreuses entreprises et réduire de ce fait, le

rendement fiscal.

En somme, les conséquences de la fraude fiscale sont

importantes. Il est donc indiqué d'envisager des moyens pour lutter plus

efficacement contre ce phénomène. C'est du reste dans cet esprit

que s'inscrit la mise en place de la facture normalisée.

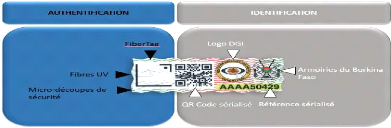

II. LA FACTURE NORMALISÉE

Le CGI ne donne pas de définition de la facture

normalisée. Toutefois, on peut retenir que la facture normalisée

est une facture comportant un ensemble de mentions obligatoires prévues

à l'article 564 alinéa 2 du CGI. Elle est notamment régie

par les dispositions des articles 564 à 567 du CGI. De l'ensemble de ces

dispositions qui la régissent au Burkina Faso, on peut retenir que la

facture normalisée doit remplir deux grandes exigences : elle doit non

seulement comporter un certain nombre de mentions obligatoires prévues

par la loi, mais aussi, être revêtue d'un moyen de

sécurisation. Il sera question ici de passer en revue l'institution de

la facture normalisée (II.1) et les modalités de son

contrôle (II.2).

II. 1. L'institution de la facture normalisée

La facture normalisée a été

instituée par l'article 17 de la loi n° 37-2013/AN du 21 novembre

2013 portant loi de finances pour l'exécution du budget de

l'État, gestion 2014 qui modifiait

54 Ibid. p. 50 et Ss.

55 C'est le cas notamment de l'endettement

auprès d'autres institutions, la création d'impôts

supplémentaires ou le relèvement des taux des impôts

déjà existants.

[15]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

ainsi l'article 373 du Code des impôts. Cette

disposition fut modifiée à nouveau par l'article 25 de la loi

n° 106-2015/CNT du 26 décembre 2015 portant loi de finances pour

l'exécution du budget de l'État, gestion 2016. Mais avec

l'adoption de la loi n° 058/2017/AN du 20 décembre 2017 portant

Code Général des Impôts, la facture normalisée est

désormais régie par les articles 564 à 567 dudit Code et

par l'arrêté n° 2014-439/MEF/SG/DGI qui en précise les

conditions d'édition, de gestion et de sécurisation au Burkina

Faso. L'institution de la facture normalisée met, à la charge de

certains contribuables, une obligation d'en délivrer à leurs

clients que nous analyserons (II.1.2) une fois exposés, le contexte

d'institution de la facture normalisée ainsi que les types de factures

normalisées prévus par la loi (II.1.1).

II.1.1. Le contexte et les types de factures

normalisées Le contexte a justifié l'institution de

plusieurs types de factures normalisées.

II.1.1.1. Le contexte de l'institution de la facture

normalisée

L'obligation de délivrance de facture ne date pas de

l'instauration de la facture normalisée. Bien avant la loi n°

37-2013/AN du 21 novembre 2013 portant loi de finances pour l'exécution

du budget de l'État, gestion 2014 qui a institué la facture

normalisée, l'article 373 alinéa 2 du code des impôts

imposait déjà aux redevables de la TVA56, une

obligation de délivrer à leurs clients des factures constatant

les opérations économiques réalisées.

Toutefois, bien que cette obligation était clairement

prévue par le CI burkinabè, certains assujettis s'octroyaient des

libertés. En effet, certains opérateurs économiques se

contentaient de vendre leurs produits sans se soucier de l'obligation de

délivrance de facture. Et, dans l'hypothèse de clients exigeants,

d'autres délivraient des factures qui ne respectaient pas toutes les

mentions prévues à l'alinéa 2 de l'article 373

précité. En clair, on assistait à un

phénomène à la fois de défaut total de

délivrance de facture et de délivrance de factures fantaisistes

voire fausses. Tout en rendant incertain le droit de propriété de

leurs clients, ce comportement de ces acteurs économiques a

contribué à accentuer l'économie souterraine et la fraude

fiscale. C'est ainsi que se sont développées les pratiques entre

autres de dissimulations de sommes sujettes à la TVA et de

déductions fictives de TVA qui mettaient à mal le recouvrement de

le TVA, l'un des impôts les plus rentables au Burkina Faso57.

Subséquemment, ces pratiques ont contribué à compromettre

le recouvrement des autres impôts qui, comme la TVA, sont liés

directement ou non, au chiffre

56 Voy. art. 322 du CI pour les assujettis de

plein droit, art. 323 du CI et art. 88 de la loi n° 008-2010/AN du 29

janvier 2010 portant création d'un impôt sur les

sociétés pour les assujettis par option.

57 Les recettes de la TVA sont estimées

à environ 35% des recettes fiscales de la

DGI. Voy.

www.impots.gov.bf/facture-normalisees consulté le 04

février 2019 à 11 h 17 min.

[16]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

d'affaires58. Et, au regard de l'importance des

ressources fiscales pour le développement du Burkina Faso, le

phénomène du défaut total de délivrance de facture,

de la délivrance de fausses factures ou de factures fantaisistes,

était devenu un véritable frein au développement du pays.

C'est donc pour y apporter une réponse énergique que plusieurs

types de factures normalisées ont été institués.

II.1.1.2. Les types de factures normalisées

institués

Deux types de factures normalisées ont

été institués au Burkina Faso59 . Il y a d'une

part, la facture normalisée pré-imprimée et d'autre part,

celle personnalisée.

II.1.1.2.1. La facture normalisée

pré-imprimée

La facture normalisée dite pré-imprimée

est un modèle standard de facture comportant les mentions légales

et commercialisées par un réseau de distribution. Il est ouvert

aux entreprises relevant du RSI60, de la CME61 et de la

CSB62 lorsque pour ce dernier cas, celles-ci exercent à titre

principal l'activité de revente de boissons de fabrication

locale63. Il est sécurisé au moyen de l'apposition par

le contribuable, d'un sticker. Elle se présente sous la forme de carnets

établis en double feuillet au moins, auto carboné, en format A 5

ou A 464. Ce type de facture normalisée n'est pas encore mis

en oeuvre au Burkina Faso.

II.1.1.2.2. La facture normalisée

personnalisée

Le second type de facture normalisée est celle dite

personnalisée65. Il s'agit d'une facture éditée

par le contribuable lui-même66 comportant toutes les mentions

légales et également sécurisée

58 Il s'agit notamment des impôts sur le

bénéfice et même de l'impôt sur le revenu des

capitaux mobiliers (IRCM), nouvelle dénomination de l'impôt sur le

revenu des valeurs mobilières (IRVM) et de l'impôt sur le revenu

des créances, dépôts et cautionnements (IRC), prévue

aux art. 129 et Ss du CGI.

59 Voy. art. 4 de l'arrêté n°

2014-439/MEF/SG/DGI portant conditions d'édition et de gestion des

factures normalisées au Burkina Faso.

60 Il s'agit des contribuables personnes physiques

ou morales dont le chiffre d'affaires annuel hors taxes est égal ou

supérieur à quinze millions (15 000 000) de francs CFA et

inférieur à cinquante millions (50 000 000) de francs CFA. Voy.

art. 529 du CGI.

61 Cela concerne les contribuables exerçant

une activité professionnelle à titre indépendant dont le

chiffre d'affaires annuel hors taxes est inférieur à quinze

millions (15 000 000) de francs CFA. Voy. art. 533 al. 1er du

CGI.

62 La contribution du secteur boissons est

représentative des impôts et taxes exigibles des personnes

exerçant leurs activités dans le secteur des boissons de

fabrication locale. Voy. art. 541 et Ss du Code général des

impôts. Mais elle a été supprimée pour compter du

1er janvier 2019 par l'art. 58 de la loi n° 042-2018/AN du 18

décembre 2018 portant loi de finances pour l'exécution du budget

de l'État, exercice 2019.

63 Voy. art. 4-2, arrêté n°

2014-439/MEF/SG/DGI portant Conditions d'édition et de gestion des

factures normalisées au Burkina Faso.

64 Voy. art. 10, arrêté N°

2014-439/MEF/SG/DGI, op.cit.

65 Voy. art. 4-1, arrêté N°

2014-439/MEF/SG/DGI, op.cit.

66 L'édition des factures

normalisées par les contribuables eux-mêmes n'a pas toujours

été de plein droit. L'al. 3 de l'art. 373 du CI tel que

modifié par l'art. 17 de la loi n° 37-2013/AN du 21 novembre 2013

précitée exigeait

[17]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

par l'apposition d'un sticker. Elle concerne les entreprises

relevant du RNI67. Il faut ajouter à cela, le bordereau de

réception qui est une forme de facture normalisée

personnalisée à l'usage des contribuables du RNI pour justifier

les achats bord champ effectués auprès d'agriculteurs qui ne

peuvent délivrer des factures appropriées. Les factures

normalisées personnalisées doivent être établies en

double feuillet au moins, auto carboné, suivant le format A 4 ou A 5 au

choix du contribuable. Les dimensions fixées pour les factures de format

A 4 sont de 29,7 cm sur 21 cm. Quant aux factures de format A 5, elles doivent

avoir pour dimensions 14, 85 cm sur 21 cm68. La facture

normalisée personnalisée est entrée en vigueur au Burkina

Faso depuis le 1er mars 201769. Sur certaines entreprises, il

pèse l'obligation d'en délivrer à leurs clients.

II.1.2. L'obligation de délivrance de la facture

normalisée

Selon l'article 562 du CGI, « les industriels,

commerçants, prestataires de services ainsi que les

établissements publics ayant des activités à

caractère industriel ou commercial sont tenus de délivrer une

facture à leur client, quel que soit leur régime d'imposition

». Cette disposition du CGI institue donc pour les contribuables

visés, l'obligation de délivrer à leurs clients des

factures à l'occasion de leurs transactions commerciales. C'est

là le siège de l'obligation de délivrance de factures.

Plus loin, l'article 564 précise que ces factures doivent

obligatoirement être des factures normalisées. C'est donc de la

combinaison de ces deux dispositions que l'on peut tirer l'obligation de

délivrance de la facture normalisée. Toutefois, au regard de la

nature de leurs activités, le CGI a dispensé certains

contribuables de cette obligation, de sorte que tous les contribuables n'en

sont pas soumis. Il convient alors de faire la part entre les contribuables qui

en sont soumis et ceux qui n'en sont pas et d'examiner les sanctions en cas de

manquements.

II.1.2.1. Les entreprises assujetties

De la combinaison des articles 562 et 564 du CGI, les

assujettis à l'obligation de délivrance de la facture

normalisée sont les industriels, les commerçants, les

prestataires de services ainsi que les établissements publics menant des

activités à caractère industriel et

commercial70, à

pour ce faire, que l'entreprise relève de la DGE et

une autorisation de l'administration fiscale. Mais l'art. 25 de la loi de

finance, gestion 2016 a supprimé ces exigences.

67 Ce sont les contribuables personnes physiques

ou morales dont le chiffre d'affaires annuel hors taxes est égal ou

supérieur à cinquante millions (50 000 000) de francs CFA. Voy.

art. 527 du CGI.

68 Voy. art. 5, arrêté n°

2014-439/MEF/SG/DGI portant Conditions d'édition et de gestion des

factures normalisées au Burkina Faso.

69 Voy. Communiqué n° 00044 du 15

février 2017, de monsieur le Directeur Général des

Impôts relatif à l'obligation de délivrance de factures

normalisées par les entreprises du RNI.

70 Ce champs d'application personnel a connu une

évolution avec l'adoption du CGI puisque l'article 373 nouveau du CI qui

régissait la facture normalisée n'envisageait que des

industriels, commerçants et prestataires. Les établissements

publics menant des activités à caractère industriel et

commercial n'y étaient pas mentionnés.

[18]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

l'exception de certains d'entre eux qui en sont

dispensés en vertu de la loi. En raison du fait que seule la facture

normalisée personnalisée est en vigueur au Burkina Faso à

ce jour, il convient de mentionner que seuls sont concernés, les

contribuables sus mentionnés relevant du RNI. Les contribuables relevant

du RSI et de la CME ne seront concernés par la facture normalisée

que lorsque sera opérationnalisée la facture normalisée

pré-imprimée.

II.1.2.2. Les entreprises dispensées

Les contribuables dispensés de l'usage des factures

normalisées ont été limitativement prévus par le

CGI71. Il s'agit72 :

Ø des entreprises n'ayant pas d'établissement

stable73 au Burkina Faso ;

Ø des entreprises de vente à rayons multiples

pour les opérations de vente au détail donnant lieu à la

délivrance de tickets ou de tickets de caisse ;

Ø des pharmacies ;

Ø des sociétés de navigation

aérienne ;

Ø des entreprises de transports urbains en commun pour

les opérations de transport de personnes donnant lieu à la

délivrance de tickets ;

Ø des stations-services pour la vente de carburant

;

Ø des banques, établissements financiers et

systèmes financiers décentralisés ;

Ø des sociétés d'assurance pour les

primes d'assurance qu'elles facturent à leurs clients ;

Ø des concessionnaires de service public d'eau et

d'électricité ;

Ø des entreprises de téléphonie

titulaires d'une licence d'exploitation ;

Ø de la Société nationale des postes du

Burkina Faso (SONAPOST), actuellement «LA POSTE BF»;

Ø de la Loterie nationale burkinabè (LONAB)

;

Ø des opérateurs de télévision

privée uniquement pour les abonnements et réabonnements des

particuliers ;

Ø du Centre de contrôle des véhicules

automobiles (CCVA) ;

Ø de la Société nationale

burkinabè d'hydrocarbures (SONABHY) ;

71 Voy. art. 566 du CGI. La liste des personnes

dispensées de l'obligation de délivrance de la facture

normalisé a également connu une modification puisque les cinq

dernières de la présente liste ne figuraient pas sur la liste

qu'avait établie l'al. 5 de l'art. 373 nouveau du CI.

72 Pour certains commentaires, voy. Note

d'orientation n° 2017-299/MINEFID/SG/DGI/SGFN du 13 mars 2017 relative

à la facture normalisée personnalisée, p. 2 et Ss.

73 Selon l'art. 47. 1 du CGI, «

L'expression «établissement stable» désigne une

installation fixe d'affaires par l'intermédiaire de laquelle

l'entreprise exerce tout ou partie de son activité ». Pour des

exemples d'établissements stables et les exceptions, voy. art. 47.2 et

suivants du CGI.

[19]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

Ø de l'État, des collectivités

territoriales et leurs établissements publics n'ayant pas

d'activités à caractère industriel ou commercial.

II.1.2.3. Les sanctions

En dehors des contribuables qui bénéficient

d'une exemption par prescription législative cités plus haut,

tout autre contribuable relevant des catégories citées à

l'article 562 alinéa 1er du CGI, doit délivrer

à ses clients personnes physiques ou morales des factures

normalisées respectant les mentions prévues aux articles 564,

alinéa 2 du CGI, sous peine d'une pénalité de cent mille

(100 000) FCFA par facture émise74, qu'ils soient ou non

assujettis à la TVA75. De plus, les factures qui ne

comportent pas les différentes mentions obligatoires ou celles

comportant des mentions inexactes, ne donnent pas droit à

déduction de la base de l'impôt sur les bénéfices

pas plus qu'elles ne donnent droit, au cas échéant, à

déduction de la TVA facturée76. En cas notamment de

défaut d'établissement des factures, le redevable s'expose

à une pénalité égale au montant des droits

dus77 et en cas de récidive, il encourt la fermeture de

l'entreprise ou l'interdiction d'exercer, pour une durée de dix (10)

jours à six (6) mois, l'interdiction d'importer, l'exclusion de toutes

les commandes publiques de biens et de services des secteurs public et

parapublic ou à l'une de ces peines78.

Bien qu'il nous apparaisse important de sanctionner

sévèrement les contrevenants à la loi sur la facturation,

il nous parait capitale que les sanctions à infliger soient

réalistes. Or, de notre point de vue, le montant de la

pénalité retenu par le Code général des

impôts pour sanctionner le non-respect de l'obligation de

délivrance de la facture normalisée nous semble

irréaliste. En effet, dans certaines situations, l'application de cette

sanction peut se révéler inefficace. Considérons, à

titre illustratif, le cas d'un contrevenant qui a délivré sur une

période donnée des factures qui comportent des

irrégularités et qui ont des valeurs inférieures à

cent mille (100 000) FCFA. L'application de cette sanction peut conduire

à des pénalités qui excèdent de loin les recettes

de l'entreprise, ce qui rend improbable, le recouvrement desdites

pénalités. C'est pourquoi, il nous semble plus convenable de

choisir des sanctions plus acceptables. Trois solutions nous paraissent

intéressantes. La première est de diminuer le montant de cette

pénalité pour la fixer à un niveau raisonnable. Pour la

deuxième solution, le législateur burkinabè pourrait

s'inspirer de l'exemple de son homologue de la Côte d'Ivoire qui, non

seulement, a

74 Voy. art. 60 de la loi n° 042-2018/AN

précitée, modifiant l'art. 565 du CGI.

75 Voy. Note d'orientation, op., cit. p.

1.

76 Voy. art. 60 de la loi n° 042-2018/AN

précitée, modifiant l'art. 565 du CGI.

77 Voy. art. 776 du CGI.

78 Voy. art. 73 de la loi n° 042-2018/AN

précitée, modifiant l'art. 813 du CGI.

[20]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

revu à la baisse le montant de la

pénalité qui était identique à celle du Burkina,

mais, à en plus fixé un plafond au montant total des

pénalités79. La dernière solution qui nous

semble la meilleure est de fixer un pourcentage raisonnable que l'on indexerait

au montant de la facture. Ce système d'indexation a

l'inconvénient de compliquer la tâche des agents des impôts

qui devraient déterminer le montant de la pénalité pour

chaque facture au lieu de multiplier simplement le nombre de factures

irrégulières délivrées par un montant fixe. Par

contre, il a l'avantage de rendre plus réaliste le montant de la

pénalité, en plus du fait qu'il peut être plus avantageux

pour le fisc puisque le montant de la pénalité évolue en

fonction de la valeur de la facture.

L'assujettissement à l'obligation de délivrance

de la facture normalisée met à la charge du contribuable

d'énormes obligations. Pour se rassurer de leur respect par ce dernier,

la facture normalisée fait l'objet de contrôle.

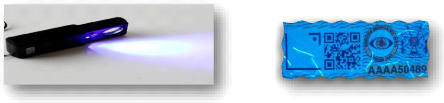

II.2. Le contrôle de la facture normalisée

Le contrôle de la facture normalisée vise

à permettre à l'administration fiscale de vérifier

l'application par le redevable, de l'obligation de délivrance de la

facture normalisée. Il porte non seulement sur les mentions de la

facture normalisée (II.2.1) mais aussi sur le sticker (II.2.2).

II.2.1. Le contrôle des mentions de la facture

normalisée

Le contrôle des mentions de la facture normalisée

est fait par un agent de l'administration fiscale qui a au moins la

qualité de Contrôleur. L'administration fiscale dispose de quatre

méthodes pour vérifier le respect des mentions obligatoires de la

facture normalisée.

II.2.1.1. La vérification de comptabilité

Antérieurement prévue aux articles 4 et suivants

du Livre de procédures fiscales (LPF), la vérification de

comptabilité est maintenant régie par les articles 573 et

suivants du CGI. Ainsi, les « [...] agents des impôts ayant au

moins la qualité de contrôleur des impôts, munis d'une copie

de l'avis de vérification et de leur carte professionnelle ou de leur

commission d'emploi,

79 Voy. dans ce sens, loi n° 2002-156 du 15

mars 2002 portant loi de finance de l'année 2002, art. 30. Voy.

également l'art. 168-1° du Livre de procédures fiscales de

la Côte d'Ivoire qui prévoit que « les infractions aux

dispositions de l'article 144 et 145, sans préjudice des autres

sanctions prévues par le présent Livre, sont punies d'une amende

égale à :

-10000 francs par facture non émise, pour les

contribuables relevant de l'impôt synthétique ;

-30000 francs par facture non émise, pour les

contribuables relevant du régime réel simplifié ;

-50000 francs par facture non émise, pour les

contribuables relevant du régime réel normal ;

Le cumul des amendes appliquées au contribuable au

cours d'un contrôle, ne peut excéder respectivement 500 mille

francs, 3 millions de francs et 10 millions de francs, pour les contribuables

cités au paragraphe ci-dessus. ».

[21]

LANKOANDE Richard

L'efficacité des moyens de lutte contre la fraude

fiscale au Burkina Faso : cas de la facture normalisée

vérifient sur place la comptabilité et/ou

les documents détenus par les contribuables »80. Il

en résulte qu'au cours de cette vérification de

comptabilité, les agents des impôts habilités peuvent non

seulement vérifier la comptabilité mais aussi tout document

détenu par le contribuable, y compris donc les factures reçues et