ANNEE ACADEMIQUE 2012-2013

Page 1

FACULTÉ DES SCIENCES ÉCONOMIQUES ET DE

GESTION

DÉPARTEMENT DES SCIENCES DE GESTION

B.P. 832 KINSHASA XI

DETERMINANTS DE LA RENTABILITE DES

BANQUES COMMERCIALES EN RD CONGO : une

analyse économétrique en données de

panel

Par

KOLI MBO Rolly

Gradué en sciences économiques et de

Gestion

Mémoire présenté et défendu

en vue de l'obtention du titre de licencié en sciences de

Gestion.

Option : Gestion Financière

Directeur: KALONJI NSENGA Joseph, Professeur

Rapporteur : MBATIKA MAMBU Jerry, Assistant

Page 2

DEDICACES

A mes chers parents KOLI MBO

François et MUMBANDA MPIMPA Marie Josée

et mes frères et soeur (Ornella, Jonathan, Francis, Christian,

Merdi).

Page 3

EPIGRAPHE

« Méfiez-vous des a priori

théoriques. Laissez parler les

données »

(Christopher Sims, 1996).

Page 4

Avant-propos

Nos remerciements s'adressent à notre seigneur

Jésus-Christ qui a permis à ce que nous puissions vivre des

moments chaleureux au sein de l'Université.

A la fin de ce travail qui a été une

expérience très enrichissante pour nous, tenons à adresser

nos remerciements à Monsieur le professeur KALONJI NSENGA

Joseph pour avoir accepté d'assurer la direction de ce

mémoire. Ses remarques et commentaires nous ont permis

d'améliorer le contenu de notre étude.

Nos remerciements s'adressent aussi à Monsieur

l'assistant MBATIKA MAMBU Jerry, rapporteur du présent

mémoire, pour sa rigueur d'analyse et son concours si précieux et

qui a été une référence pour nous tout au long de

ce travail.

Nous tenons également à remercier tous ceux qui

ont participé, implicitement ou explicitement, à la

réalisation de cette oeuvre, particulièrement au Professeur

Noel K. TSHIANI (Georges Washington university), au Docteur

BOLITO LOSEMBE Remy, au Doctorant Blaise NLEMFU

(Sherbrooke university), à l'Assistant Jonas KIBALA

KUMA pour ses orientations dans la partie économétrique

de ce travail.

Une attention particulière est aussi accordée

à Lucie MPIMPA, Blessing MWINDA pour

ses orientations spirituelles et aux membres de l'église

évangélique assurance du salut ainsi qu'au berger Gommaire

KEBOBINA.

Nos vifs remerciements vont également à

l'endroit de notre famille : à nos tantes et oncles

(Thérèse, Marie et Julienne, Louis, Raph), à la famille

BOYO et plus particulièrement à José

BOYO, à la famille MPIMPA et

spécifiquement à Mélanie MPIMPA, Maitre

Aimé, Pélagie KAMBAMBA, Yvette MONINGA

et Roger MOKUBA, Rosette EZOKA, Jean

KUADI.

Nous adressons aussi nos sincères remerciements

à nos camarades de la faculté des sciences économiques et

de gestion ainsi que nos compagnons de lutte. (Patrick BASUME,

Christian FURE, Chadrack MANDA, Trésor

MAPHANA, Paulin MALANGO, Sylvie

AMISI, Géoclanie KUKANINA, Ben

KONSO, Franck DUNDA, Sapiens

DEDE, Marlène MOMOTI, Patrick

SEKE, Hessien NSIMBA, Junior

KAZADI, Nancy TSHAMA, Doms

MADABA, Kevin NGUNZA, Yvette

KAPELA, Ernest MALANGU, Génie

IPONO, Justin MUTOMBO, Libère

MANGALA, Christelle MUSEKU et les autres).

Une attention particulière est aussi accordée

à nos amis Olphy MOZ, Fiston MANIATA,

Papy KAPITA, Petit dieu ZUMBU, Carla

KAZADI, Alain MBALA, Dan KALANGI,

Walter NSONGOLO, Dieu merci MBALA, Djanny

MUNDWENI, Hervé MOKE pour leur soutien

et leur amitié aux jours de doute et aux heures d'incertitude.

1 BARAJAS A., CHAMI R. et SEYED R., Des

impulsions différentes, finance et développement, fond

monétaire international, Washington, septembre 2011.

Page 5

INTRODUCTION GENERALE

I. PROBLEMATIQUE

L

es pays en développement et plus

particulièrement les pays africains connaissent un

sous-développement économique couplé avec le

sous-développement financier. Ces deux concepts sont inextricablement

liés.1 La théorie de l'industrie bancaire souligne la

nécessité de modéliser les comportements des banques pour

une meilleure compréhension de la formation des marges optimales. Dans

ces conditions, il apparait que la banque n'agit plus comme un agent

économique essentiellement passif (LAVIGNE & POLLIN, 1998).

Les ratios traditionnels de l'analyse financière

s'avèrent insuffisants pour évaluer la solidité

financière du système bancaire et sa performance face à

l'émergence de chocs macroéconomiques dont la nature est par

définition aléatoire et imprévisible ; l'adoption de

modèles macroéconomiques ou mésoéconomiques,

permettant la réalisation de simulations basées sur

différents scénarios serait un complément utile et

incontestable à la batterie d'indicateurs financiers traditionnels

(ROUABAH, 2008).

Le système financier congolais dominé par le

secteur bancaire, fut depuis quelques années paralysé, faisant de

la RDC un des pays ayant un faible niveau de couverture bancaire au monde avec

un taux de bancarisation de 5% (Noel K. TSHIANI, 2013).

Les faillites de la plus part des banques ont

négativement affecté le circuit bancaire, ce qui a

engendré un fort sentiment de méfiance des agents

économiques qui ne leur apparait pas fiable, accentuant ainsi le

développement de la thésaurisation.

Le secteur bancaire s'améliore mais en rupture avec la

société car la majeure partie de la population est exclue du

système. Les institutions officielles souffrent d'une crise de

légitimité et d'un manque d'enracinement dans les populations.

Les projets d'investissement à moyen et long terme sont pour l'essentiel

financés hors du secteur bancaire, surtout par autofinancement.

La rentabilité des banques s'est également

accompagnée d'une concentration vers les activités les moins

risquées et plus particulièrement auprès de la population

bancable et solvable.

Page 6

Etant donné que les taux d'intérêts

très élevés, rendent coûteux le recours au

crédit et en contrepartie, les dépôts sont faiblement

rémunérés car la nature des dépôts (en

majorité de courte durée) oblige les banques à ne pas

prendre le risque de s'engager dans des financements à moyen et à

long terme.

C'est ce qui justifie le comportement court-termiste et une

surliquidité des banques. (Forum pour l'Afrique et al. 2006 ;

PricewaterhouseCoopers, 2007).2

En outre, les entrepreneurs sont réticents

vis-à-vis de la sélection et de la surveillance des projets par

les banques. Ce processus est consommateur de temps, d'où la perte

d'opportunités de profits pour les firmes et de même, souvent les

entrepreneurs ne veulent pas révéler la vraie solvabilité

de leurs projets.3 En plus, L'environnement juridique,

institutionnel et règlementaire justifie l'aversion à la prise de

risque des banques qui ne facilite pas le bon dénouement des

contentieux. Les garanties sont difficilement réalisables et les

supports ne sont pas protégés par des lois claires (HUGON, 2007).

D'après la banque mondiale4, la raison principale pour

laquelle les particuliers et certaines entreprises se voient refuser un

prêt ou s'abstiennent d'en demander est l'insuffisance des garanties

qu'elles peuvent fournir, l'inefficacité du système

d'enregistrement des biens meubles et effets mobiliers et à l'absence de

documents prouvant le bien fondé des revendications de

propriété.

A en croire la banque africaine du

développement5, le niveau des garanties exigées est de

137% de la valeur du prêt, ce qui est extrêmement

élevé.

Il existe donc une corrélation manifeste entre les

progrès de l'intermédiation financière et la

qualité juridique et règlementaire6.

Le système bancaire a connu une prolifération

des établissements de crédit de 2002 à nos jours. Des

progrès ont toutefois été accomplis à savoir :

l'augmentation du taux de bancarisation dû au paiement des fonctionnaires

de l'Etat par voie bancaire. Plusieurs banques se sont engagées dans des

stratégies d'ouverture d'agences bancaires à Kinshasa comme en

provinces, ciblant les zones les plus prometteuses comme les centres

commerciaux en cours de construction par les groupes de distribution.

2 HUGON Philippe, Rentabilité du secteur

bancaire et défaillances du financement du développement : le cas

de la CEMAC, Revue Tiers Monde, 2007/4 n° 192, p.

771-788.

3 idem

4 Making finance work for Africa, 2006

http : //

siteresources.worldbank.org/AFRICAEXT/Resources/Africafinancereport.pdf

5 Rapport sur la compétitivité en

Afrique 2009, Banque africaine du développement, worldeconomicforum

http://www.afbd.org/fileadmin/uploads/documents/publications/africa%20competitiveness

%20report%20209.pdf.

6 Selon le FMI, l'intermédiation

financière a progressé dans les pays dotés d'institutions

juridiques solides : Mc donald, calvin et Liliana SCHUMACHER, Financial

deepening in sub-saharian africa : empirical evidence on the role of creditor

rights protection and information sharing, document de travail n°230,

Washington.

Page 7

Certaines banques de la RDC se lancent dans des projets de

diversification de leurs activités. C'est le cas de la banque

internationale pour l'Afrique au Congo (BIAC) qui a ouvert une agence à

Paris.

Ainsi, pour le compte de l'exercice 2008, La banque

commerciale du Congo (BCDC), filiale du groupe français BNP-Paribas,

affichait une rentabilité des fonds propres (ROE) de 17,4%. A titre de

comparaison, en 2005, soit bien avant la crise financière, le ROE moyen

des grandes banques américaines et françaises étaient

respectivement de 15,5% et 13,9%. En outre, pour l'année 2009 et 2010,

le ratio de rentabilité économique ROA, a été de

0,3 et 0,6 respectivement7.

Si les performances de ces banques, largement orientées

vers une clientèle de grands comptes « corporate » ou publics

sont dans la lignée de ce que l'on pourrait attendre de tel

établissement, certains acteurs opérant aussi bien sur ces

marchés traditionnels qu'auprès de clientèles

marginalisés (financement des micros, petites et moyennes entreprises,

par exemple) témoignent aussi d'une excellente rentabilité

financière à l'instar de Procredit Congo (filiale du groupe

allemand Procredit Holding), dont le ROE 2008 a atteint 48% et qui

détient la moitié des comptes bancaires.8

Apres assainissement, le paysage bancaire congolais se joint

à la prolifération des banques commerciales. Elle compte 20

banques en 2013 et qui s'accompagne d'une forte concentration de

l'activité bancaire entre un nombre réduit de grandes banques

ainsi qu'un renforcement du caractère oligopolistique du marché

bancaire. Or, un marché bancaire fortement concentré peut

être une source de coût de crédit élevé.

Cependant suivant l'orthodoxie microéconomique, un

secteur rentable attire plus des entrants potentiels. Les banques

opérant en RDC sont globalement rentables et en position de

surliquidité. Les filiales des banques étrangères en

Afrique et plus particulièrement en RDC semblent rentables que leurs

homologues dans d'autres continents (PFISHER M., 2009). MVOGO J.P. (2005)

qualifie dans sa thèse de doctorat « le paradoxe des institutions

financières », c'est-à-dire fortes rentabilités mais

faible efficacité9.

Dans un tel contexte, ce présent travail se propose

d'examiner la question suivante :

7 Rapport sur la supervision des intermédiaires

financiers, BCC, 2010

8 Jean Paul MVOGO (2009), dynamiques et

perspectives du secteur de la finance en RDC, Capafrique, P7

9 Lire à ce propos MVOGO pour plus

d'explication. Jean Paul MVOGO, les politiques de développement

financier en Afrique subsaharienne : Définition- Enjeux-

Réalités et propositions, Université paris dauphine,

349 p

Page 8

« Etant donné qu'en RDC, les banques

évoluent dans une situation de concurrence, quels seraient les

principaux déterminants de leur rentabilité? »

II. HYPOTHESES

Au regard de la problématique soulevée, nous

formulons les hypothèses suivantes :

? Les caractéristiques de la banque et du secteur

bancaire seraient les principaux facteurs explicatifs de la rentabilité

des banques.

? L'environnement économique serait déterminant

de la rentabilité des banques.

III. CHOIX ET INTERET DU SUJET

L'intérêt de ce sujet est double

(théorique et pratique). Sur le plan théorique, le choix et

l'intérêt de ce sujet ont été motivés par

notre goût pour l'exploration scientifique. Car jusque-là, il n'y

a peu d'étude empirique portant sur les déterminants de la

rentabilité des banques en RDC.

En fait, Dans le cadre de cette étude, mesurer

l'activité des banques en tant qu'acteur de premier ordre revêt

d'une importance capitale. Elles méritent une attention

particulière, car les problèmes bancaires qui y surviennent sont

de nature à générer des risques systémiques

importants qui auront des répercussions non seulement sur

l'environnement économique local mais également dans d'autres

pays et cela du fait de l'intégration croissante des marchés

financiers (TUMER et GOLDSTEIN, 1995).

Sur le plan pratique, cette étude peut servir de guide

aux dirigeants des banques pour discerner les déterminants de la

rentabilité de leurs institutions en vue de les rendre de plus en plus

rentables.

IV. OBJECTIF DU TRAVAIL

L'objectif principal de notre étude est de

déterminer les facteurs explicatifs de la rentabilité des banques

commerciales. Pour y arriver, nous formulons les objectifs spécifiques

suivants :

Primo, Une meilleure connaissance des déterminants de

la rentabilité des banques qui constitue l'objectif de toute banque et

mettre en exergue les facteurs pouvant l'influencer.

Secundo, une meilleure compréhension des politiques

bancaires nécessite une connaissance approfondie des déterminants

de rentabilités des banques.

Page 9

Si l'étude de l'influence de certains indicateurs sur

les résultats bancaires occupe depuis longtemps une place importante

dans la littérature économique et financière, un nouvel

éclairage de la question est nécessaire d'appréhender les

conséquences des variations de ces indicateurs sur les résultats

des banques commerciales en RDC.

V. METHODOLOGIE

La présente étude consiste en une

démarche empirique visant à établir les relations existant

entre différents facteurs d'une banque susceptibles d'influer sur sa

rentabilité.

Pour arriver à ses fins, les méthodes descriptive

et analytique afin d'inventorier les déterminants de la

rentabilité des banques commerciales seront utilisées. Nous

faisons appel à la technique documentaire et la technique empirique,

plus particulièrement la méthode économétrique de

panel.

VI. DELIMITATION SPATIO-TEMPORELLE

Notre étude porte sur les banques commerciales

congolaises et L'étude va couvrir la période allant de 2006

à 2012 sur des données annualisées.

VII. CANEVAS DU TRAVAIL

Outre l'introduction et de la conclusion

générale, ce travail est constitué de trois chapitres.

Le premier chapitre abordera le cadre conceptuel et la revue

de la littérature théorique et empirique sur les

déterminants de la rentabilité des banques.

Le deuxième chapitre quant à lui, fera un

état de lieu sur le marché bancaire congolais et

présentera le cadre théorique de l'étude.

Et enfin, le troisième chapitre procédera

à l'analyse empirique des déterminants de la rentabilité

des banques.

Page 10

Chapitre premier : CADRE CONCEPTUEL ET

REVUE DE LA LITTERATURE

L

es travaux de JUGLAR (1860), Summer WILLIAM (1896), AUREUS

(1939), GERSCHENKRON (1962), COLLING (1962), RONDO Cameron (1967), Hubert BONIN

(1992) constituent une référence dans l'histoire des banques et

de la finance.

Pour RONDO (1967), la prolifération du nombre et de la

variété des institutions financières, et la croissance du

ratio monétaire mais aussi des actifs bancaires sur l'output

total seraient une caractéristique universelle du processus de

développement économique.10

Sur ce, nous allons d'abord présenter le cadre

conceptuel en vue de bien situer le système bancaire et mieux cerner le

concept de la banque, ensuite nous allons évoquer la littérature

théorique et empirique sur la rentabilité des banques.

SECTION I. CADRE CONCEPTUEL

I.I. DEFINITIONS DES CONCEPTS

I.I.1. Une vue d'ensemble du système

financier11

Le système financier englobe les marchés,

intermédiaires, sociétés, et toutes les autres

institutions qui mettent en oeuvre les décisions financières des

ménages, des entreprises et des gouvernements.12

Ross LEVINE (2005) montre que le système financier met

essentiellement en jeu le traitement de l'information et la baisse des

coûts de transaction et identifie cinq fonctions majeures des

systèmes financiers13 :

10 Cité par PASCAL DE LIMA,

Économie bancaire et croissance économique, Dunod,

Paris, 2012,

11 Christian BIALÈS,

l'intermédiation financière, P4 Voir

www.Christian-Biales.net

12 BODIE ZVI et MERTON Robert, Finance,

Edition Nouveaux Horizons, Paris, 2008, P27

13 LEVINE cité par Pierre JACQUET, Jean-Paul

POLLIN, Systèmes financiers et croissance, Document de

Recherche n° 2007-23, laboratoire d'économie

d'Orléans, P86.

Page 11

1. La facilitation des échanges de biens et services

2. La mobilisation et la collecte de l'épargne

3. La production d'information sur les investissements

envisageables et l'allocation de l'épargne

4. La répartition, la diversification et la gestion du

risque

5. le suivi des investissements en exécution et le

contrôle de la gouvernance

1.1. La facilitation des échanges de biens et

services

Le système financier facilite les échanges de

biens et services en réduisant les coûts de transaction et

d'accès à l'information associés à ces

échanges.

Son rôle se compare à celui de la monnaie, qu'il

approfondit, notamment en facilitant les paiements et en apportant une

dimension inter-temporelle par l'accès au crédit.

1.2. La mobilisation et la collecte de

l'épargne

Le rôle du système financier dans la mobilisation

et la collecte de l'épargne se comprend aisément car il permet en

effet de constituer un stock de ressources financières à partir

de la contribution non coordonnée d'un grand nombre d'épargnants,

Il assure aussi une fonction essentielle de garant de la confiance

nécessaire pour que chaque épargnant soit prêt à

confier son épargne.

1.3. La production d'information sur les

investissements envisageables et l'allocation de l'épargne

Le problème d'asymétrie de l'information est ici

déterminant, car seul le débiteur potentiel connaît a

priori sa capacité à rembourser un emprunt. L'acquisition de

cette information de la part des créanciers est coûteuse. Elle est

essentielle pour que le système financier soit capable d'orienter

l'épargne vers les utilisations les plus rentables.

1.4. La répartition, la diversification et la

gestion du risque

Les systèmes financiers facilitent également la

gestion et la diversification du risque en permettant aux épargnants de

détenir des portefeuilles d'actifs diversifiés14. Cela

permet à des agents averses au risque d'être prêt à

investir dans des projets plus risqués, dont la rentabilité est

plus forte.

14 Cette diversification consiste en

général à investir simultanément dans des secteurs

différents faisant face à des chocs non corrélés.

LEVINE (2005) souligne aussi la possibilité de diversification

inter-temporelle du risque.

Page 12

La gestion du risque est appréhendée en fonction

de la liquidité, c'est-à-dire de la possibilité de

convertir des instruments financiers en pouvoir d'achat prévisible dans

des délais brefs.

1.5. le suivi des investissements en exécution et

le contrôle de la gouvernance

Le système financier exerce également une

fonction de contrôle de la gouvernance des entreprises. Cette fonction,

cependant, butte sur le traitement d'une information très

asymétrique.

Ce phénomène d'asymétrie d'information

est un obstacle sérieux à la conclusion des opérations de

financement parce qu'il engendre deux types de difficultés :

L'asymétrie de l'information entraîne deux types de

problèmes : l'anti sélection qui survient avant la transaction,

et le risque moral qui se produit après la transaction.

L'anti-sélection renvoie au fait que les mauvais risques de

crédit sont ceux qui ont le plus de chance d'être financés

par des prêts, et le risque moral renvoie à la situation où

l'emprunteur s'engage dans des activités indésirables du point de

vue du prêteur.

L'une des fonctions essentielles de tout système

financier consiste donc à apporter des solutions à ces

problèmes. Cela passe par un cadre juridique qui préserve au

mieux les apporteurs de capitaux; par des règles qui garantissent la

qualité et la bonne diffusion des informations utiles aux investisseurs

; par une organisation des marchés de capitaux qui assure des

échanges équitables.

2. Finance directe et indirecte

La fonction d'intermédiation peut être

réalisée de deux manières principales. La première

manière de relier prêteurs et emprunteurs est appelé

finance directe ; dans la finance directe, les emprunteurs obtiennent

directement des capitaux de la part des prêteurs en leur vendant des

titres (ou instruments financiers) sur le marché financier.

La seconde manière de relier prêteurs et

emprunteurs est appelée finance indirecte ou finance

intermédiée. Dans ce cas, les emprunteurs obtiennent des

fonds en s'adressant à des intermédiaires financiers (en

particulier les banques) qui leur consentent des prêts.

Les prêteurs quant à eux prêtent leur

argent non pas directement aux agents à besoin de financement mais aux

intermédiaires financiers, spécialement sous forme de

dépôts.

Page 13

Source : F. MISHKIN et al. Monnaies, banques et

marchés financiers, 7ème éd., Ed. Pearson Education,

Paris, 2004, P 112

Figure 1.1. Finance directe et indirecte

.

Le financement intermédié ou finance indirecte,

fait intervenir par définition des institutions ad hoc pour servir

d'intermédiaire entre les agents à besoin de financement et ceux

à capacité de financement.

3. Le système bancaire

Etant donné les relations financières

qu'entretiennent les banques au sein du système bancaire, la faillite

d'une banque peut entraîner par effet d'entraînement ou de dominos,

celles d'autres banques qui, faute d'avoir été remboursées

par la banque défaillante, seraient à leur tour incapables de

faire face à leurs engagements.

Ce scénario, catastrophe pour le système

bancaire, aussi appelé risque systémique, entraînerait une

contraction immédiate des crédits et une entrée en crise

économique du pays faute de financements. Les banques sont

obligées donc à respecter certains ratios financiers afin de

limiter ce risque. Le plus connu est le ratio d'adéquation des fonds

propres, le ratio Mac Donought (anciennement ratio Cooke),

récemment remis à jour dans le cadre des directives Bâle

II, qui oblige les banquiers à détenir un niveau de fonds propres

minimum pour assurer leurs engagements.

Pour pallier ce risque, certains pays organisent un fonds

interbancaire de garantie, permettant de rembourser les clients de la

banque.

L'industrie bancaire présente aujourd'hui un visage

radicalement différent. Cette mutation s'explique par trois facteurs

essentiels15.

15 Laurence SCIALOM, Economie Bancaire, la

découverte & syros, Paris, 2004, p5

Page 14

Tout d'abord, les innovations majeures dans le domaine des

traitements et la circulation de l'information ont été un vecteur

puissant d'évolution des métiers bancaires. Deuxièmement,

la dérèglementation et le développement corrélatif

des marchés financiers ont fortement conditionné la

transformation de l'activité des banques. Et Enfin, la globalisation

financière a poussé à l'internationalisation des banques.

L'ensemble de ces facteurs doit s'interpréter comme un accroissement de

la concurrence dans le secteur bancaire.

L'éventail des produits financiers disponibles sur le

marché, s'est considérablement élargi. Ainsi en 1980, une

poignée des pays seulement, dont les anglo-saxon avait

créé des marché des titres à court terme « Bon

de trésor négociable émis par le trésor public, le

certificat de dépôt émis par les banques et le billet de

trésorerie émis par les entreprises ». Dix ans plus tard,

les pays ne disposant pas d'un tel marché de titres monétaires

font figure d'exception.

La possibilité pour les banques d'engager des

opérations sur titres a été considérablement

élargie dans la plupart des pays. Ces réformes ont

favorisé un développement considérable des marchés

financiers. Cette évolution reflète des fortes modifications des

comportements des agents non financiers tant en matière de placement de

la part des ménages que de financement de la part des entreprises. Ces

transformations ont évidemment un impact majeur sur l'activité

des banques.

La Banque

Une banque est un intermédiaire financier

spécifique. Elle est un intermédiaire financier dans la mesure

où sa fonction traditionnelle est d'octroyer des crédits et de

collecter des dépôts.

Elle prête à moyen et long terme et emprunte

à court terme. Mais sa spécificité tient à son

pouvoir de création monétaire. L'octroi de crédit par une

banque ne se fait pas sur la base des ressources préexistantes. La

banque ne se contente pas de transformer les caractéristiques d'une

épargne préformée. Elle crée par le crédit

un dépôt bancaire au bénéfice de l'emprunteur. Les

banques ne se contentent de recycler des ressources qu'elles ont

préalablement collectées.

Elles prêtent des sommes qui viendront ensuite se

déposer dans leurs comptes. Les banques font ainsi des paris sur des

projets industriels, elles anticipent sur des profits à venir. Ces paris

sont fondés sur une évaluation de la qualité des

projets.

Page 15

Le risque de non remboursement d'un crédit repose sur

des paramètres non maitrisables par l'emprunteur comme l'état de

la conjoncture présente et future, mais également sur les

qualités intrinsèques du projet qui souvent ne sont pas

quantifiables et sur la solvabilité présente et à venir de

l'emprunteur lui-même. La collecte des informations sur l'ensemble de ces

paramètres est coûteuse pour l'intermédiaire financier.

L'émergence des institutions financières peut

alors être présentée comme, le fruit de leur

capacité supérieure à celle du marché à

réduire ces asymétries d'information. La banque dispose d'un

avantage additionnel du fait de la multiplicité des services financiers

qu'elles rendent à leurs clients et qui est source de recoupement

d'information en particulier. Leur fonction de tenue des comptes et

d'appréciation fondamentale de la qualité spécifique de

l'emprunteur. Le passé de la relation de crédit, les mouvements

et soldes des différents comptes que la banque gère, les

éventuels accidents de paiement constituent autant d'information

internes à la banque et non transmissibles au marché.

L'information acquise par les banques sur les débiteurs est donc

privative alors que l'information qui véhicule sur les marchés

financiers est collective au sens d'accessible à tous.

3.1. Rôles de la banque :

3.1.1. La gestion des moyens de paiement

- Les banques enregistrent les flux monétaires entre

les agents et gèrent le système Comptable.

- Elles servent d'intermédiaires pour les

opérations de change.

- Elles assurent la gestion des dépôts à

vue et mettent à la disposition toutes sortes de modalités de

règlement : chèques, virements, cartes de crédit,

etc. Ces moyens de paiement rapides et fiables sont autant

d'instruments qui facilitent les transactions et favorisent l'activité

économique.

- Elles remplissent le rôle de conservation des valeurs

(or, titres, etc.).

3.1.2. La transformation des

échéances

- Mobiliser des ressources auprès des agents à

capacité de financement et accorder des financements aux agents à

besoin de financement, par l'octroi de crédits ou l'achat de titres.

- Convertir des dépôts à court terme et

liquides collectés auprès d'une multitude d'épargnants en

financements à long terme pour la réalisation de projets

d'investissement d'envergure.

- Participer à la mutualisation et à la

diversification des risques. En centralisant les transactions, permet

d'économiser aux agents non financiers les coûts de

transaction.

Page 16

3.1.3. Le conseil et l'expertise

Parmi tous les métiers de la banque, les

activités de conseil sont celles qui connaissent aujourd'hui l'essor le

plus important, en particulier du fait de la complexité croissante des

opérations financières.

Ces conseils s'exercent dans des domaines très

variés qui touchent à la gestion de trésorerie, à

la gestion des risques, en passant par l'assurance, la fiscalité et

l'ingénierie financière.

L'expertise sur l'activité de prêts :

sélection des emprunteurs et surveillance de leur comportement notamment

en cas de défaillance (réduction des asymétries

d'information).

3.1.4. Le relais de la politique

monétaire

La politique monétaire passe par le contrôle des

taux directeurs, taux que les banques répercutent sur le coût des

financements. Par ailleurs, les banques interviennent de façon directe

dans la mise en oeuvre de la politique économique en étant parmi

les plus importants souscripteurs d'emprunts d'État.

Les banques créent de la monnaie scripturale à

l'occasion d'une opération de crédit à court et moyen

terme.

3.1.5. La diversification des risques

Pour la diversification des risques, Les banques assurent des

rendements sûrs aux déposants en mutualisant les risques

productifs des entreprises. La diversification des risques est

intéressante non seulement pour l'épargnant qui en règle

générale n'aime pas le risque mais également pour

l'économie tout entière.

3.1.6. Le Recyclage des liquidités

Les banques non seulement exercent le « commerce de

l'argent », mais sont également les organismes qui produisent de la

monnaie, selon l'adage « les crédits font les

dépôts » contrairement à d'autres

intermédiaires financiers où « les dépôts font

des crédits ». Donc, tout crédit accordé par une

banque augmente la masse monétaire en créant un

dépôt bancaire (monnaie scripturale) de montant équivalent,

et tout crédit remboursé réduit la monnaie en circulation.

Les banques jouent un rôle économique très important.

Elles contribuent (de même que les marchés

financiers) à orienter l'argent de ceux qui en ont momentanément

de trop vers ceux qui en ont besoin et présentent des garanties

suffisantes. Elles ont un grand rôle dans la sélection des projets

en fonction de leurs perspectives économiques.

16 SPINDLER Jacques, Contrôle des

activités bancaires et risques financiers, Edition Economica,

Paris, 1998, P67.

Page 17

Leur rôle peut être comparé à celui

du coeur dans un corps humain qui distribue le sang riche en oxygène

vers les organes.

3.1.7. La résolution des problèmes

d'asymétrie d'information

Si on laisse un instant de côté la fonction de

production de moyens de paiement, le rôle d'une banque ne peut donc se

comprendre qu'en réponse aux imperfections de marché, et

notamment aux asymétries d'information qui caractérisent le

marché du crédit.

Dans cet ordre d'idées, une première

justification provient de la production d'information sur les emprunteurs. Le

prêt est une opération complexe qui nécessite un recueil,

traitement et transfert d'informations entre les parties.

Or, comme pour la majorité des activités de

production d'information, des rendements croissants existent (économies

d'échelle) poussant à la spécialisation de certains

prêteurs (banque) qui collectent l'épargne des autres et

opèrent une sélection des emprunteurs pour leurs comptes.

Une seconde raison des banques découle de l'existence

de coûts associés à l'observation des résultats d'un

projet. Il est difficile pour un particulier de vérifier les dires d'un

emprunteur qui se déclarerait dans l'incapacité de rembourser un

emprunt.

Cette opération est plus facile pour une banque qui

dispose (parfois simplement comme une menace) de la possibilité de

mettre en oeuvre une procédure de faillite coûteuse pour

l'entreprise.

3.1.8. L'effet de levier

Les banques empruntent parfois de l'argent pour acheter des

actifs fixes afin d'amplifier les plus-values (ou moins-values) potentielles

d'un investissement.

3.2. Typologie des banques

Dix à quinze ans plus tard, face à la

globalisation financière et au développement des marchés

financiers, l'inflation de vocabulaire n'a d'égale quelquefois que son

imprécision : banque universelle ou spécialisée, banque de

gros ou de détail, banque d'entreprise ou de particulier, banque de

réseaux ou de marché, banque de proximité, mais aussi

banque globale, banque généraliste, banque universelle

productrice ou distributrice, banque à guichets ou sans guichet,

à distance par correspondance directe, voir cyberbanque, banque

multimédia, banque digitale ou virtuelle, etc.16

17 DHAFER Saidane, la nouvelle banque :

métiers et stratégies, revue banque édition, PARIS,

2006, P77.

Page 18

Il existe divers types des banques à savoir :

1. La banque centrale

2. La banque universelle

3. Banque commerciale

4. banque de financement et d'investissement

5. Autres types des banques

A. La banque centrale

Appelée aussi la banque des banques, qui a pour

rôle de réglementer et de superviser les opérations de

différentes banques, en veillant notamment à leur

solvabilité à l'égard des déposants de

manière générale ; de superviser la production de la

monnaie par ces banques et d'en réguler l'usage par le biais de taux

d'intérêt directeurs. La théorie économique y voit

un moyen de réguler la croissance, via l'incitation à

l'épargne ou à la consommation, et d'agir sur l'inflation.

B. La banque universelle

Adjectif constamment employé mais rarement

précisé. Banque apte à accomplir toutes les

activités, tant au niveau national qu'international, liées au

métier de la finance, en anglais fuel service bank dont

l'activité est le global banking.

Il désigne un intermédiaire financier bancaire

pouvant offrir l'intégralité de l'éventail des services

financiers : collecte de dépôts, octroi de crédit,

opération sur titres, prise de participation dans les entreprises y

compris non financiers au système des banques

spécialisées.

C. Banque commerciale ou banque de

détail17 :

Appelée aussi banque de dépôts, Il s'agit

de l'activité de base de la plupart des établissements de

crédit. Elle recouvre la collecte de dépôts de la

clientèle au travers des produits d'épargne, l'octroi de

crédits, la vente de produits d'assurance classique et la gestion des

moyens de paiements.

La base traditionnelle de clientèle est

constituée de particuliers, de professionnels (professions

libérales et de petites entreprises). Elle correspond également

à la banque de réseau et de proximité (retail banking).

Dans les grandes banques, son périmètre géographique est

très vaste. Il concerne l'activité domestique mais aussi

l'activité internationale.

On parle de banque de détail dans la mesure où

les opérations portant sur des faibles montants unitaires.

Page 19

Son activité repose sur des back offices.18

Le réseau s'appuie sur une segmentation de la clientèle :

particuliers et entreprises. Pour mieux répondre à ses besoins,

la stratégie commerciale repose sur le marketing et commercial de

proximité.

Elles évoluent grâces aux guichets traditionnels

: se rendre aux agences pour effectuer ses transactions. Elle a l'avantage que

la banque à distance « on line » n'a pas. L'une

d'elles correspond à son incapacité à commercialiser tous

les produits et tous les services bancaires. La vente de certains produits

bancaires exige un contact personnalisé fondé sur une relation de

proximité réelle et non virtuelle. On a également :

a. Banque multicanal et la banque en ligne

(e-banking)

Avec la généralisation des micro-ordinateurs,

des nouvelles technologies et d'internet, les clients des banques ont

désormais les moyens de s'informer rapidement et de comparer les prix et

la qualité des services financiers proposés ; les banques

utilisent l'internet comme vitrine exposant l'offre de produits sans

réelle interactivité.

La banque multicanal est source de création de valeur

et d'amélioration de la productivité. Elle améliore aussi

la qualité, l'efficacité et la rapidité des

opérations courantes à faible valeur ajouté. Elle vise

également le développement d'outils de contrôle de gestion

permettant une meilleure évaluation du prix de service, un meilleur

calcul de sa rentabilité aussi une meilleure évaluation de la

valeur futur du client.

b. banque en ligne

Elle utilise le mode de gestion externalisée : une

banque « classique » de mettre à la disposition de ses clients

un certain nombre de sévices bancaires. Ces services peuvent constituer

en des opérations bancaires de base : consultation de compte, commande

de chéquier, ordre de bourse, ordre de virement, etc.

Du point de vue actionnarial, on a :

? Une banque mutualiste est un

système très développé en Europe continentale. Elle

est possédée par des sociétaires qui sont souvent ses

clients. C'est un régime qui provient de l'esprit coopératif

initié notamment par le milieu agricole (voir coopérative et

mutualité, voir également caisse d'épargne).

? Il existe néanmoins des systèmes mixtes

de banques mutualistes ayant une partie de leur capital

sous forme d'actions cotées en bourse.

18 Plates-formes de production centralisées

et standardisées au niveau du siège et au service de tout le

réseau de la banque (front office). Ces plates-formes traitent par

exemple de la gestion des crédits ou des moyens de paiement et des

stratégies commerciales et marketing.

Page 20

? C'est le cas en France du crédit agricole, lequel par

ailleurs

est propriétaire du LCL (crédit lyonnais)

? Les banques des Landesbanken est

d'origine Allemande du fait de la nature particulièrement

fédérale de l'Etat, l'actionnaire principal est un land, et dont

le statut est en train de changer pour se conformer aux règles de la

concurrence en Europe.

D. Banque de financement et d'investissement

La banque de gros ou « wholesale bank » ou encore

« haute banque » porte sur les opérations

interdépendantes de grandes envergures destinées à des

grands clients.

La banque de gros concerne aussi dans une certaine mesure, la

gestion d'actif, des titres et d'assurances dont les produits sont au

croisement de la banque de gros et de la banque de détail. Les banques

d'affaires sont des banques qui se financent sur les marchés de

capitaux. Elles se consacrent traditionnellement à deux activités

complémentaires : des opérations de financement et de prestation

de services (ingénierie financière, rapprochement d'entreprise,

etc.) pour une clientèle de grandes entreprises industrielles et

commerciales , et la gestion pour le compte d'un portefeuille de

participation.

Leur champ d'application porte sur le financement,

l'investissement et le conseil dans trois domaines : haut de bilan,

investissement sur le marché financier et le financement du commerce

international.

Au niveau mondial, elle enregistre un ROE compris entre 15 et

20%, très rentable. Elles interviennent en :

V' Haut du bilan : conseil et corporate finance19

correspond à l'activité dévolue au « global

investment banking » : des opérations d'expertise et de conseil

à forte valeur ajoutée pour une clientèle corporate de

grandes entreprises et pour clientèle d'institutionnelles. Rassemble la

fusion acquisition, mandat de conseil à l'achat ou à la vente,

conseil en privatisation, il s'agit ensuite de structuration d'opération

de marché ou « equity capital market », introduction en

bourse, augmentation de capital, émission d'obligation ;

V' Prestation via le marché de capital :

répondent aux besoins des

clients émetteurs et investisseur en produits

d'obligations et actions.

19 Opérations liée à la

stratégie de l'entreprise portant sur la mobilisation du capital. Elles

relèvent d'un processus qui met en réalité les

financements. L'acquisition et l'investissement.

Page 21

Ces opérations concernent la création de

produits sur mesure comme les obligations, les titrisations, les services de

notation, les crédits syndiqués propose à ses clients la

solution d'optimisation des structures de bilan, la levée sur le

marchés de capitaux, la gestion des risques de marché et divers

produits d'investissement.

? Financement : correspond au montage à la

structuration et à la distribution de financement complexes et innovants

: financement avec LBO, financement d'optimisation et d'actifs,

leasing20. Il peut porter sur des financements sectoriels

spécifiques : media, télécom, projets maritime et

aéronautique. Ce métier regroupe aussi au niveau mondial toutes

les activités liées aux échanges internationaux aussi bien

en matière de financement (crédit à l'exportation offert

par les trades centers) que de services (conseil, appui technique documentaire,

émission de garanties internationales).

Actuellement, on remarque de plus en plus que les banques de

détail, et d'investissement sont des simples filiales de groupes

bancaires diversifiés, qui souvent s'occupent aussi d'assurance et

d'autres activités financières. Fréquemment, ceux-ci

rattachent à la filiale banque d'investissement les activités

dites de banque d'affaires.

Par banque de développement,

il faut entendre une institution de crédits à moyen et long

terme. L'activité principale de ce type d'institution est l'octroi des

prêts dont le terme est de deux ans minimum.

Ces prêts concernent généralement le

financement de l'équipement industriel ou rural, le financement de la

recherche et développement, etc.21

E. Autres types des banques

i. Banque parallèle : ce terme désigne

essentiellement les établissements

financiers non bancaires qui

pratiquent ce que les économistes appellent la transformation des

échéances. Pour les banques commerciales, cela consiste

à utiliser des dépôts, normalement à court terme,

pour financer des prêts à plus longue échéance. Les

banques parallèles font à peu près la même chose.

20 Leverage buy-out : financement avec effet de levier

d'acquisition d'une entreprise par ses dirigeants (buy in) ou par des

financiers (buy out) moyennant un apport en capital et en emprunt.

21 KABUYA KALALA, Cours d'Economie

bancaire, notes de cours, L1 économie

monétaire, FASEG, Université de Kinshasa, , juin 2007, p29

22 LAURA E. KODRES, Qu'entend-on par banques

parallèle ?, finance et développement, Washington, juin

2008, p42

Page 22

Elles mobilisent (ou empruntent pour l'essentiel) des fonds

à court terme sur le marché monétaire et les utilisent

pour acheter des actifs à plus longue échéance. Mais comme

elles ne sont pas soumises à la règlementation bancaire

traditionnelle. 22

Du point de vue de la spécialisation dans un segment

d'activité, il y a lieu ici de remarquer qu'il existe des banques

spécialisées dans un segment d'activité spécifique

:

ii. banques spécialistes du crédit à la

consommation ;

iii. banques spécialisées dans la gestion de

fortune,

iv. banque spécialisée dans le crédit

immobilier,

v. banques spécialisées dans le crédit-bail

aux entreprises,

vi. banques spécialisées dans le financement

d'une activité économique particulière (agriculture,

restaurants, commerce de l'art, pétrole, etc.)

SECTION II. DETERMINANTS DE LA RENTABILITE DES

BANQUES

La gestion de la banque s'apparente ainsi à celle d'une

entreprise où les préoccupations de rentabilité et de

croissance prédominent. La rentabilité d'un établissement

de crédit représente son aptitude à dégager de son

exploitation des gains suffisants, après déduction des

coûts nécessaires à cette exploitation, pour poursuivre

durablement son activité.

Elle est issue du processus de transformation au sens large

(tels que sur les contreparties, les taux d'intérêt, les devises

ou les échéances) mis en oeuvre par les établissements de

crédit dans le cadre de leur fonction d'intermédiation.

Les banques ont un comportement d'entreprise à la

recherche d'un profit dans un environnement concurrentiel. L'encours de

crédit accordé n'est pour elles qu'un moyen dans la poursuite de

cet objectif, et la création monétaire un sous-produit de leur

activité. L'analyse du compte d'exploitation permet de mieux comprendre

comment se forme le profit bancaire.

2.1. NOTION SUR LA RENTABILITE

La rentabilité des fonds propres est devenue l'objectif

stratégique central des banques. En effet, la mise en oeuvre du ratio

Cooke conduit les banques à privilégier les activités qui

génèrent en elles-mêmes leur propre rentabilité

ainsi que leur couverture. La rentabilité est désormais une

stratégie des banques qui a beaucoup plus d'importance que la croissance

du total du bilan.

23 MAMOGHLI Chokri et RAOUDHA Dhouibi, Quel est

l'impact de la propriété publique sur la rentabilité des

banques ? Cas des banques tunisiennes, 2010, Université de

Marseille, P12.

Page 23

Toutefois, et pour se développer, la banque doit avoir

une rentabilité suffisante, un bénéfice stable d'un

exercice à l'autre et des actionnaires peu exigeants en matière

de dividendes. Cependant, la rentabilité de la banque a toujours un

rôle important pour la collecte des fonds propres. L'analyse comparative

entre la prime de risque affectée par la banque et la prime

exigée par le marché a permis de définir les conditions

d'appel au marché (comme la différence entre un taux de rendement

et un taux de placement sans risque)23.

Pour ce, la rentabilité est un rapport entre un

résultat et les moyens mis en oeuvre pour l'obtenir. Une

rentabilité seule n'est pas très utile pour une analyse. Il faut

toujours étudier son évolution dans le temps et la comparer

à celles des entreprises de taille comparable et du même secteur

d'activité.

La rentabilité économique est le rapport entre

le résultat d'exploitation et les moyens investis dans l'activité

de l'entreprise pour l'obtenir. Elle est utilisée par les dirigeants et

les prêteurs pour évaluer et comparer la performance de

l'activité de l'entreprise.

Rentabilité économique = Résultat

d'exploitation/capitaux investis

La rentabilité financière est le rapport entre

le résultat d'une entreprise et ses capitaux propres.

Les propriétaires de l'entreprise utilisent ce ratio

pour connaitre la rentabilité de l'argent qu'ils ont placé dans

l'entreprise. Ils peuvent ensuite comparer la rentabilité

financière de différentes entreprises pour choisir dans laquelle

ils investiront en achetant des actions.

Les dirigeants des entreprises ont intérêt

à améliorer la rentabilité financière de

l'entreprise, car ils sont élus par les actionnaires.

Rentabilité financière=Résultat de

l'exercice/capitaux propres

2.1.1. Mesure de la rentabilité

Pour NOUY D. (1992), Les autorités prudentielles

utilisent plusieurs instruments d'appréciation de la rentabilité.

Ces derniers se répartissent en trois grandes catégories. La

première approche consiste à mettre en évidence les soldes

intermédiaires de gestion. Cela permet d'identifier les

éléments ayant concouru à l'obtention du résultat

final.

Page 24

Ces soldes sont globalement le produit net bancaire, le

produit global d'exploitation, le résultat brut d'exploitation, le

résultat d'exploitation et le résultat net.

La seconde approche de mesure de rentabilité consiste

à analyser les coûts, les rendements et les marges. Cela est

essentiellement motivé par la nécessité de prendre en

compte l'ensemble de l'activité bancaire, y compris les activités

de service et de hors-bilan, et le souci de calculer un indicateur simple et

facilement utilisable dans les comparaisons internationales.

La troisième approche comprend l'ensemble des ratios

d'exploitation calculés afin de mettre en évidence les structures

d'exploitation. Il s'agit notamment du coefficient global d'exploitation

qui montre de façon synthétique la part des gains

réalisés qui est absorbée par les coûts fixes;

Le coefficient de rentabilité (return on equity, ROE) qui

exprime le rendement du point de vue de l'actionnaire et ne recoupe pas

forcément les besoins de l'analyse financière; le coefficient

de rendement (return on assets, ROA) qui exprime de façon assez

globale le rendement des actifs. L'inconvénient de sa

référence au total de bilan, est qu'elle ne fait aucune

différence entre les actifs malgré les risques non convergents;

L'indicateur de fragilité financière qui doit être

relativisé comme indicateur de poids des risques; et, du ratio de

solvabilité (Ratio de Cooke) qui est un ratio prudentiel

destiné à mesurer la solvabilité.

2.1.2. LES PRINCIPAUX RESULTATS DE L'ACTIVITE BANCAIRE

2.1.2.1. Le produit Net Bancaire PNB

Le produit net bancaire (PNB) est un indicateur qui rend

compte de l'ensemble des activités de la banque (dans ses

différentes fonctions, d'intermédiation, de marché, etc.)

et détermine sa marge brute. Le PNB s'obtient donc en soustrayant

à la somme des produits d'exploitation la somme des charges

d'exploitation.

PNB = produits d'exploitation - charges d'exploitation

Pour exprimer l'évolution de la rentabilité,

deux critères sont les plus souvent utilisés : le coefficient de

rentabilité financière (Return on equity ROE) et le

coefficient de rentabilité économique (Return on Asset

(ROA).

Page 25

2.1.2.2. Le retour sur fonds propres (Return on

Equity, ROE)

Le retour sur fonds propres est un ratio qui mesure la

rentabilité des fonds propres de la banque. C'est le résultat net

rapporté aux fonds propres.

ROE = Résultat Net / fonds propres

Le ROE exprime la rentabilité du point de vue des

actionnaires puisqu'il met en évidence le rendement de leurs

investissements. Cependant cet indicateur, peut donner une fausse image de la

rentabilité, car un fort coefficient de rentabilité

financière peut provenir d'un faible niveau de fonds propres.

2.1.2.3. Le retour sur actifs (Return on Assets,

ROA)

Le retour sur actifs est l'expression de la rentabilité

des actifs de la banque. Il rapporte le résultat net au total du

bilan.

ROA = Résultat Net / total bilan

L'inconvénient de cet indicateur est, d'une part qu'il

place la totalité des actifs sur un même plan, alors que les

risques correspondant sont différents. D'autre part, il néglige

les activités hors bilan qui prennent de plus en plus de l'ampleur ces

dernières années.

2.2. THEORIE SUR LES DETERMINANTS DE LA RENTABILITE DES

BANQUES

Il existe divers déterminants de la rentabilité

des banques qui se scindent en deux catégories. La profitabilité

des banques en fonction de déterminants à la fois internes, et

externes.

Les déterminants internes sont issus des documents

comptables de la banque, tels que le compte de pertes et profits, le bilan et

le hors bilan. Ils peuvent être qualifiés de variables

managériales, organisationnelles ou microéconomiques tandis que

les déterminants externes reflètent les environnements

économiques, financiers et légaux susceptibles d'affecter les

performances des établissements bancaires [(Abdelaziz ROUABAH (2006)]

S'agissant des facteurs externes, ils sont composés de

deux volets. Le premier inclut les variables reflétant les

caractéristiques du marché tels que les degrés de

concentration et de concurrence et la nature publique ou privée des

capitaux propres des établissements bancaires. Ce volet est

également appelé environnement macro-financier.

Le second volet consiste en des variables dites de

contrôle dont l'objectif est de décrire l'environnement

macroéconomique qui n'est pas sous le contrôle direct de la

gestion mais sous celui d'autres institutions.

Page 26

Dans ce cadre, une batterie de variables explicatives de

nature interne, mais aussi externe, est proposée dans la

littérature pour expliquer la variabilité de certains

agrégats de performances bancaires. Les facteurs internes incluent le

degré de risque pris, les stratégies opérationnelles et

l'expertise managériale. De ce fait, plusieurs variables sont

proposées dans la revue de la littérature telle que

régulation [JORDAN (1972)], la taille de la banque et les

économies d'échelle [BENSTON et al. (1982), SHORT (1979)], les

charges d'exploitations bancaires, les capitaux propres, les crédits

accordés, les provisions etc. Cependant, dans un autre domaine de

recherche, des auteurs tel que [HERMALIN et WEISBACH, (2003)] ; [FOURGON et al.

(2002)] ; [SPONG et al. (2001)], expliquent la rentabilité des banques

par d'autres variables ; les variables liées à l'organisation

interne de celles-ci et à la manière pour laquelle elles sont

gouvernées.

Tandis que, les facteurs macroéconomiques sont

constitués des variables proposées dans la littérature.

Les principaux restent les facteurs de la concurrence [TSCHOEGL (1982)], la

concentration [SCHUSTER(1984), BOURKE (1989)], la part de marché [SHORT

(1979)], les taux d'intérêt comme indicateur de faiblesse de

capital [SHORT (1979)], la participation de l'Etat [SHORT (1979)], L'inflation

et la demande de monnaie [BOURKE (1989)], le taux de croissance du PIB

réel [KABLAN, (2009) ; MANSOURI et AFROUKH, (2008) ; CLERC et KEMPF,

(2006); EL MOUSSAWI, (2004)], la cyclicité de l'activité

économique, le taux de chômage, etc.

SECTION III. ETUDES EMPIRIQUES SUR LES DETERMINANTS

DE

LA RENTABILITE DES BANQUES

Cependant, les résultats empiriques issus de ces

études divergent de manière significative. Cette discordance est

souvent attribuée à la pluralité des environnements

légaux et économiques dans lesquels les banques

opèrent.

Certains chercheurs se sont sur la relation entre la structure

financière du pays et la performance de la banque.

DEMIRGÜÇ-KUNT et HUIZINGA (2000) prêtent une attention

particulière aux effets des structures financières sur les

performances bancaires. Ils en concluent que les niveaux de la

profitabilité et de la rentabilité des banques sont

subordonnés à la qualité des structures financières

du pays dans lequel les établissements bancaires opèrent.

DEMIRGUÇ-KUNT et HUIZINGA (1999)24, leurs

résultats montrent que le ratio de concentration bancaire est lié

positivement à la profitabilité des banques. Le

développement du marché de capitaux, à son tour, a un

effet positif sur l'augmentation des profits bancaires.

24 Cité par N. A. TANIMOUNE, les

déterminants de la profitabilité des banques dans l'UEMOA : une

analyse sur données de panel, Notes d'information et Statistiques -

N° 539 - Août/Septembre 2003 - Etudes et Recherche, Clermont-Ferrand

(France)

25 ENGLISH, W. B. (2002), Interest rate risk

and bank net interest margins, BIS Quarterly Review, pp.67-82,

December

Page 27

ENGLISH (2002) examine l'impact du risque qui résulte

des variations des taux d'intérêt sur la rentabilité des

banques. Les résultats obtenus pour un panel de banques internationales,

composé de dix pays industrialisés, semblent indiquer que les

banques commerciales sont parvenues à gérer leurs expositions

à la volatilité de la courbe des taux d'intérêt. Par

conséquent, les variations des taux ont été sans

conséquences pour le niveau des marges d'intérêt

bancaires25.

L'introduction de la taille dans les estimations est souvent

justifiée par la problématique relative à l'existence ou

à l'inexistence des économies d'échelle. Dans ce cadre,

AKHAVEIN et al. (1997) obtiennent une relation positive et statistiquement

significative entre la taille et la profitabilité. En effectuant des

régressions sur des données en panel et en exprimant les profits

et/ou les ratios de profitabilité en fonction d'un ensemble de variables

internes et externes aux établissements bancaires, [BOURKE (1989),

MOLYNEUX et THORNTON (1992), BIKKER et HU (2002) et GODDARD et al. (2004)]

corroborent le postulat selon lequel la profitabilité est

corrélée positivement à la taille. Toutefois, cette

conclusion ne coïncide pas exactement avec celles de BERGER et al. (1987)

et de ROUABAH (2002) pour qui, la taille n'est nullement une source

d'économie de coûts. Ce fait est d'autant plus vrai que les plus

grandes banques sont sujettes à des inefficacités

d'échelle (scale inefficiency).

Concernant l'impact des capitaux propres sur la

rentabilité des actifs bancaires, Plusieurs études empiriques ont

révélé que les capitaux propres exercent un effet

stimulant sur la profitabilité des banques [(BASHIR, 2000 ; ABREU et

MENDES, 2002 ; Ben NACEUR, 2003)] mais l'excès du ratio de capital est

considéré comme nuisible à la rentabilité des

actifs puisque, en élevant ce ratio, les banques tendent à

réaliser une fructification minime des capitaux disponibles. MAMOGHLI

Chokri et RAOUDHA Dhouibi ( ?), la structure des fonds propres a une relation

positive avec la rentabilité économique des banques

tunisiennes.

Ce résultat corrobore celui de BERGER (1995) qui

précise que les banques bien capitalisées sont

considérées comme moins risquées et peuvent par

conséquent accéder aux fonds à de meilleures conditions.

Il corrobore aussi les résultats de DEMIRGUÇ.K, HUIZINGA 1999 ;

GADANEEZ 1998 et BOURKE 1989.

Pour ce qui est des variables macroéconomiques, Chokri

MAMOGHLI et RAOUDHA Dhouibi ( ?), la relation entre

l'inflation et la rentabilité économique des banques tunisiennes

est positive et significative, mais bien faible. Ce résultat confirme la

conclusion de DEMIRGUÇ-K et H.HUIZINGA (1999) qui précisent

qu'une augmentation de l'inflation doit avoir une répercussion positive

sur la profitabilité des banques. Les travaux de MOLYNEUX et THORNTHON

(1992), GURU et al. (2002), ABREU et MENDES (2002) trouvent également

les mêmes résultats.

Page 28

Mais, pour Pascal H. DANNON, l'inflation n'a pas

d'effet sur l'efficience des banques.

La richesse nationale profite à toute l'activité

économique du pays, affecte positivement l'évolution du secteur

bancaire et incite les banques à innover et à rénover

leurs techniques et technologies de gestion. L'inflation affecte le secteur

bancaire à travers son influence sur le marché de crédit

bancaire. En effet, un accroissement dans le taux d'inflation engendre une

diminution du taux de rendement réel, ce qui va par conséquent

affecter le marché de crédit et donc la rentabilité

bancaire, car avec une inflation élevée, les banques vont

accorder moins de crédits. MAMOGHLI Chokri et RAOUDHA Dhouibi ( ?), la

croissance du secteur réel de l'économie tunisienne n'a pas un

impact significativement positif sur la rentabilité des banques

tunisiennes. Ce résultat est surprenant, car si l'économie est

performante, il y a plus de demande de crédits que ceux soient pour

l'investissement ou pour la consommation. Et par la suite une

amélioration de la performance des banques suite à cette demande

élevée doit paraître.

Le renforcement de la politique de crédit

élève les profits bancaires. Autrement dit, plus la banque

octroie des crédits, plus les revenus augmentent et donc les profits

[(BASHIR, 2000 ; BEN NACEUR, 2003)].

La propriété de la banque est

corrélée négativement avec la performance de la banque.

Ceci peut être expliqué par le fait que les banques publiques sont

plus efficientes que celles privées en termes d'organisation, de

management et aussi en termes de maîtrise des coûts (MAMOGHLI

Chokri et al.).

Ces auteurs expliquent ce contre-performance par le fait que

l'objectif des banques publiques n'est pas toujours la maximisation du

bénéfice, mais plutôt, le financement des secteurs

stratégiques et présentant un niveau de risque relativement

élevé.

Page 29

Chapitre deuxième : ETAT DES LIEUX DU

SYSTEME

BANCAIRE CONGOLAIS

Pour étudier la composition du système bancaire

congolais, il convient d'abord de faire une étude historique de ce

secteur afin de voir son évolution. Ceci nous permettra de mieux

comprendre sa structure actuelle26.

SECTION I. HISTORIQUE DU SYSTEME BANCAIRE CONGOLAIS

1.1. La première implantation bancaire en RDC

Pendant la période précoloniale (avant 1885), on

ne peut parler de l'existence d'une Banque pas plus que celle d'une

activité bancaire au sens où on l'entend aujourd'hui.

Néanmoins, à côté du troc qui était le moyen

d'échange le plus répandu, on pouvait noter la présence de

certains métaux comme le cuivre travaillé, utilisé comme

monnaie.

En 1908, lorsque les territoires composant l'Etat

indépendant du Congo sont cédés à la Belgique, il

n'existe aucune banque sur place. Dans le milieu des affaires coloniales, ces

perspectives d'un avenir économique en rapide progrès plaident en

faveur de la création d'une banque au Congo. Selon certaines

considérations, cette banque pourrait, dès le début,

compter sur la clientèle de diverses sociétés, dont

notamment la Compagnie du Chemin de Fer du Congo et sur l'essor de la

région minière du Katanga. D'autres personnes soutenaient qu'une

telle banque rendrait, en outre, de précieux services à l'Etat et

au progrès économique du pays en assurant la diffusion de la

monnaie sur tout le territoire. « Mais en cette année-là,

tous ces arguments ne reposaient en somme que sur des hypothèses et la

plupart des hommes d'affaires estimaient qu'il n'y avait encore aucune place au

Congo pour des opérations bancaires ».

En 1909, la Belgique prend part, avec toutes les grandes

banques belges, à la fondation de la banque du Congo Belge une

société anonyme de droit belge.27

S'implantant progressivement dans les principaux centres

économiques, elle va contribuer, petit à petit, à la

diffusion de la monnaie étatique. La première agence est ouverte

le 1er juin à Matadi, qui est déjà un centre commercial

relativement actif abritant le port le plus important du pays et une bonne

clientèle de la Compagnie du Chemin de Fer du Congo.

26 MBATIKA MAMBU Jerry, « Causes et effets du

faible taux de bancarisation de l'économie. Cas de la RDC »,

mémoire de DEA-NPTCI, FASEG, UNIKIN, Juin 2013, P36.

27 R.J. LEMOINE cité par JOYE Pierre et

LEWIN Rosine, les trusts au Congo, société populaire

d'édition, Bruxelles, 1961, P45.

Page 30

En octobre 1909, s'ouvre l'agence d'Elisabethville (actuel

Lubumbashi) qui réunira ses premiers clients à l'Union

Minière du Haut Katanga et parmi des recruteurs de main-d'oeuvre locale

ainsi que des commerçants venus de la Rhodésie voisine

(actuellement, la Zambie). En août 1910, l'agence de Léopoldville

(actuelle Kinshasa), future capitale du pays, ouvre ses portes profitant

justement du régime du commerce libre et de l'obligation se conformant

aux clauses de son mandat ultérieur d'institut d'émission et de

caissier colonial, la Banque du Congo Belge établit deux nouvelles

agences : à Boma le 1er octobre 1911 et à Stanley

ville en janvier 1912. En 1912, près de 1.800 comptes ouverts à

ses guichets. Elle poursuit sur cette lancée lorsque survient la

première guerre mondiale de 1914-1918.

La Banque du Congo Belge va résister avec bonheur

autant à la première guerre mondiale et à la grande

déflation de 1920 qu'à la dépression économique et

financière d'après 1929. Si, au début de la guerre, le

caoutchouc, le copal, l'huile de palme et l'ivoire se vendaient mal, faute de

preneurs, ces mêmes produits ont aussitôt

bénéficié de la raréfaction des produits

concurrents sur les marchés européens et, aussi, de l'ouverture

de nouveaux débouchés en Amérique et au Japon. Les cours

mondiaux du cuivre de l'Union Minière du Haut Katanga se sont

également améliorés.

L'Etat a accru ses dépenses d'infrastructure, le

pouvoir d'achat des populations s'est nettement amélioré, et

l'activité bancaire a profité de cette expansion

économique générale.

1.1.2. La Banque du Congo Belge : la banque

d'émission monétaire » (19111952)

Après un décret du 18 juillet 1911,

l'autorisation d'émettre des billets fut accordé à la

Banque du Congo Belge pour une période de 25 ans ; le jour même

où la Banque du Congo Belge se donnait de nouveaux statuts conformes

à son mandat d'Institut d'Emission, une autre banque, la « Banque

Commerciale du Congo » (BCDC), se constituait à son initiative afin

de reprendre les opérations auxquelles son aînée devait

renoncer. Le décret du 27 juillet 1935 confirma le privilège

d'émission monétaire reconnu à la Banque du Congo Belge,

non seulement sur les billets mais aussi sur les monnaies métalliques

dont le Gouvernement de la colonie s'était réservé

jusque-là le monopole.

Les monnaies frappées par l'Etat Indépendant du

Congo étaient progressivement retirées de la circulation au

profit du franc congolais émis par la Banque du Congo Belge. Le

privilège d'émission qui lui était accordé fut

prorogé jusqu'au 30 juin 1952.

Page 31

1.1.3. L'avènement de la « Banque Centrale

du Congo Belge et du Ruanda-Urundi 1951-1960 »

Bien avant que n'expire la convention signée entre le

Gouvernement et la Banque du Congo Belge, il est apparu qu'une réforme

bancaire s'imposait dans le pays au regard de l'accroissement des

établissements de banque. Il y avait déjà, à

côté de la Banque du Congo Belge, six autres banques commerciales

disposant d'une multitude d'agences et de succursales tel est le cas de la

banque belge d'Afrique, B.B.A (1927) et la société Congolaise de

Banque (1950) qui se sont installées au Congo.

Elles deviendront respectivement l'U.B.C et la B.C.C.E. Les

fonctions de Banque Centrale ne pouvaient donc rester concentrées entre

les mains d'une banque privée, de surcroît, concurrente des autres

banques qu'elle aurait dû superviser.

En outre, la politique monétaire faisant partie de la

politique économique, il convenait de la placer sous le contrôle

direct de l'autorité publique. C'est dans ce contexte que le

décret royal du 30 juillet 1951 créa la « Banque Centrale du

Congo Belge et du Ruanda-Urundi ».

Une association de droit public, appelée à

reprendre les charges de l'émission monétaire au lendemain de

l'expiration du privilège accordé à la Banque du Congo

Belge. A sa création formelle en juillet 1951, l'Institut d'Emission

s'appelait Banque Centrale du Congo Belge et du Ruanda-Urundi

(BCCBRU).

Fin août 1960, soit deux mois après la

proclamation de l'indépendance du Congo, une convention discutée

à Genève admettait, le principe de la liquidation de la BCCBRU et

de la création d'Instituts d'Emission distincts pour le Congo et pour le

Ruanda-Urundi.

En octobre 1960, un décret-loi institua le Conseil

Monétaire de la République du Congo dont la mission était

de concevoir et de soumettre au gouvernement les propositions relatives

à la création d'une Banque Centrale et à l'organisation

d'un système bancaire approprié au nouveau contexte.

En février 1961, fut promulgué le

décret-loi relatif à la création et aux statuts de la

Banque Nationale du Congo (BNC). Toutefois, le Conseil Monétaire se

substitua à la BNC et exerça temporairement ses attributions

jusqu'au 22 juin 1964, date d'entrée en fonction de cette

dernière. En raison du changement intervenu en octobre 1971 dans la

dénomination du pays, la BNC fut rebaptisée Banque Nationale

du Zaïre (BNZ), aux termes de l'ordre de service

n°218 du 4 novembre 1971. Une rectification apportée par

l'ordre de service n°219 du 25 novembre 1971 transforma cette

nouvelle dénomination en Banque du Zaïre (BZ).

Page 32

Le changement de régime politique survenu le 17 mai

1997 entraîna en même temps le changement du nom du pays de la

République du Zaïre en République Démocratique du

Congo, ainsi que la transformation de la Banque du Zaïre en Banque

Nationale du Congo (BNC) puis en Banque Centrale du Congo (BCC). Tout au long

de ces modifications, l'unité monétaire elle-même a

revêtu différentes appellations allant d'abord de « franc

congolais » hérité de l'époque coloniale,

ensuite au « Zaïre » en 1967, puis au «

nouveau zaïre » en 1993 et enfin à nouveau au «

franc congolais » à partir de 1998.

1.2. La crise bancaire des années 90

La crise bancaire peut être définie comme une

rupture dans le processus d'intermédiation bancaire, rupture

provoquée soit par des retraits massifs des dépôts (course

aux guichets), soit par l'insolvabilité d'une ou de plusieurs

établissements suite à l'excès de risque.28

A. Les manifestations de la crise bancaire

En effet, depuis 1992, la monnaie scripturale est convertie en

espèces avec décote dans les banques congolaises. Ce

phénomène a résulté des paiements effectués

par l'Etat en faveur de ses fournisseurs au moyen des virements non couverts en

comptes bancaires. Ces paiements se faisant par écriture comptable ont

fini par générer un gap important entre les dépôts

bancaires et leur couverture en espèces.

Il s'est ainsi créé au sein du système

bancaire une offre excédentaire de monnaie scripturale dont la

persistance a fini par placer les banques commerciales dans l'incapacité

de faire face à la demande d'espèces formulée par le

public.

Cette faiblesse a fait que les demandeurs d'argent reportaient

leurs pressions sur un marché parallèle plus liquide. C'est ce

qui explique la décote ou l'inconvertibilité au pair de la

monnaie scripturale en monnaie fiduciaire.

Concrètement, cela signifie que si la décote se

fait dans une proportion de 1 à 10, le détenteur d'un

dépôt bancaire évalué à 1.000.000 NZ (9,5 USD

au taux de fin décembre 1997) ne peut recevoir que 100.000 NZ (0,95 USD)

comme contrepartie en espèces.

28 KABUYA KALALA Cité par MBATIKA MAMBU Jerry,

op cit, P28

Page 33

B) causes de la crise bancaire29

La crise bancaire au Congo, provenait de plusieurs causes

lointaines : les distorsions structurelles, les comportements pervers des

groupes sociaux, ainsi que l'inorthodoxie des politiques gouvernementales, qui

ont provoqué la crise économique.

Parmi les causes immédiates de la crise bancaire, il y

a lieu de relever l'interaction de plusieurs comportements dont celui de :

? L'Etat en matière de politique budgétaire ;

? La Banque Centrale en matière de financement des

opérations financières

du Trésor public ;

? Les banques commerciales dans leurs politiques d'octroi des

crédits ;

? Le public en matière de détention de richesses

sous forme de dépôts...

SECTION II. EVOLUTION DU SYSTEME BANCAIRE CONGOLAIS

2.1. Evolution du paysage bancaire Congolais

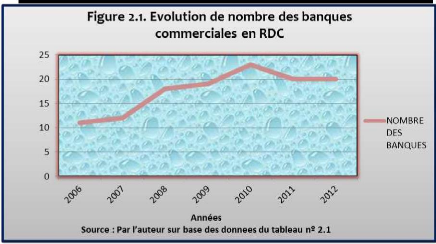

Le nombre d'établissements de crédit est en

constante progression en RDC ; le paysage bancaire comptait 11 banques en 2006,

et en 2012, il se compose de 20 banques cette croissance peut être

justifiée par l'expansion des groupes bancaires africains,

l'amélioration du climat des affaires, la stabilité du cadre

macroéconomique, et la volonté de l'autorité

monétaire d'étendre le marché bancaire

congolais30.

Tableau 2.1. Evolution des banques commerciales en

RDC

|

Années

|

nombres des banques

|

|

2006

|

11

|

|

2007

|

12

|

|

2008

|

18

|

|

2009

|

19

|

|

2010

|

23

|

|

2011

|

20

|

29 Firmin KOTO EY'OLANGA Cité par KABUYA

KALALA, op cit, P20

30 MBATIKA MAMBU Jerry, op cit, P43

Page 34

2012 20

Source : rapports annuels de la banque centrale du Congo

de 2006 à 2012

Vingt banques opèrent désormais sur le

territoire de la RDC, contre seulement onze en 2005, et le nombre de comptes en

banque a fortement augmenté, passant de 30 000 en 2005 à plus de

1 million en 2011, coopératives comprises.

Avec la création de nombreuses PME (notamment dans les

activités commerciales du au raccourcissement de la durée de la

création d'une entreprise) observées ces dernières

années, il n'est guère étonnant que les groupes

étrangers aient voulu être présents en RD Congo afin de

capter cette clientèle en plein essor de « corporate »

(entreprises, institutions...) et de particuliers.

Pour être à même de remplir ces

différents objectifs, les banques innovent dans tous les domaines. Par

conséquent, toutes les banques ont introduit la monétique dans

leur gestion (installations de nombreux distributeurs automatiques des billets,

affiliation aux grandes franchises internationales de cartes que ce soit visa

ou MasterCard), mise en oeuvre de solutions e-banking) pour mieux servir leurs

clients.

Il y a de ce fait une amélioration mais qui demeure

jusque-là faible avec un taux de bancarisation de 5% en 2013 (Noel K.