|

REPUBLIQUE DU SENEGAL

MINISTERE DE L'ENSEIGNEMENT

SUPERIEUR ET DE LA

RECHERCHE SCIENTIFIQUE

UNIVERSITÉ GASTON BERGER

DE SAINT-LOUIS

U.F.R DES SCIENCES APPLIQUÉES ET

TECHNOLOGIES

Section de Mathématiques Appliquées

Maitrise Mathématiques Appliquées et

Informatique

Option :

Probabilités-Statistique

SUJET : APPROCHE STATISTIQUE SUR L'

ETUDE DES

RENDEMENTS FINANCIERS ET APPLICATIONS

Présenté

par :

Babacar DJITTE

Sous la direction de

:

Pr Ali Souleymane DABYE

Dr El'hadji

Dème

1

Année Universitaire 2013-2014

2

Table des matières

|

Dédicace

Remerciements

Introduction

|

4

5

6

|

|

1

|

Généralités sur les rendements

financiers

|

7

|

|

1.1

|

Définition

|

7

|

|

1.2

|

Les différents types de rendements

|

8

|

|

|

1.2.1 le rendement arithmétique

|

8

|

|

|

1.2.2 Le Log-rendement et le taux de rendement

|

8

|

|

|

1.2.3 Le rendement moyen

|

9

|

|

|

1.2.4 Le rendement cumulé

|

11

|

|

2

|

Approche statistique

|

13

|

|

2.1

|

Définitions et modélisation

|

13

|

|

|

2.1.1 Notion de processus stochastique

|

13

|

|

|

2.1.2 Exemples de processus AR(p)

|

16

|

|

2.2

|

Utilisation des modèles de régression

linéaire

|

17

|

|

2.3

|

Estimation des paramètres du modèle AR(p)

|

20

|

|

|

2.3.1 Méthode de Yule-Walker

|

21

|

|

|

2.3.2 La méthode des moindres carrés

|

22

|

|

|

2.3.3 La méthode du maximum de vraisemblance exacte . .

|

24

|

|

|

2.3.4 La méthode du maximum de vraisemblance conditionnel

25

|

3

|

2.4

2.5

|

2.3.5 Propriétés statistiques des estimateurs

Choix d'un modèle

2.4.1 Critère d'information

2.4.2 Définition

Prévision

2.5.1 Prévision d'un modèle AR(p)

|

28

28

28

28

29

30

|

|

3

|

Simulations

|

32

|

|

3.1

|

Exemples de processus AR

|

32

|

|

|

3.1.1 Les processus AR(1)

|

32

|

|

|

3.1.2 Les processus AR(2)

|

35

|

|

3.2

|

Estimation

|

37

|

|

|

3.2.1 Estimation des paramètres d'une

modélisation AR(1) .

|

37

|

|

|

3.2.2 Estimation des paramètres d'une

modélisation AR(2) .

|

38

|

|

4

|

Application du modèle AR

sur l'indice boursier S&P 500

|

40

|

|

4.1

|

Le S&P 500

|

40

|

|

4.2

|

Présentation des données

|

41

|

|

4.3

|

Applications

|

41

|

|

|

4.3.1 Allure de la série S&P 500

|

42

|

|

|

4.3.2 L'ACF et la PACF de la série S&P 500

|

42

|

|

|

4.3.3 Estimation

|

44

|

|

|

4.3.4 Choix du modèle

|

46

|

|

Conclusion

|

47

|

|

Bibliographie

|

48

|

4

DÉDICACE

Je dédie ce modeste travail

A mon défunt père Pathé, que le Tout

Puissant l'accueille dans Ses jardins

les plus hauts.

A ma chère mère Ndella DJITTE qui a fait de

nombreux sacrifices pour que

mes études se passent dans de très bonnes

conditions.

A nos Etres chers qui ne sont plus dans ce monde. Qu'

Allah(swt) les

accueille dans Son paradis.

A mes chéres soeurs Amy et Mame Diarra .

A tous les membres du Dahira Mafaatihoul Bichri des

étudiants et

ex-étudiants de l'Université Gaston

BERGER

A mes chérs fréres plus

particulièrement à Mor DJITTE, Baye Ibra...

A mes amis d'enfance Khone DJITTE, Modou CISSE, Sangue

CISSE,

Mbaye DJITTE...

A mes camarades Aliou SAME, Maty Cheikh MBAYE, Moulaye

DIOUSS,

Touba SALL, Babacar MBENGUE...

A ma nièce Aissatou DJITTE et à tous les

habitants de mon village natal

NDJITTE

A mes voisins de chambre Lamine NDOYE, Babacar SIGNATE et

Serigne

Mounirou THIOUNE

A tous les Méckhois et Méckhoises.

A tous les étudiants de l'UFR SAT.

Mention spéciale à mes camarades de

promo.

5

REMERCIEMENTS

Aprés avoir rendu grâce à ALLAH, le tout

Puissant et son Prophête Mouha-med (PSL), nous rendons gràce

à Cheikh Ahmadou Bamba notre guide vers le droit chemin.

Je remercie chaleureusement mon encadreur, le docteur El'hadji

DEME de l'Unité de Formation et de recherches des Sciences

Appliquées et Technologies de l'Université Gaston Berger de

St-Louis de sa disponibilité, sa courtoisie, sa compréhension,

son soutien mais aussi pour m' avoir disposé des sujets si

intéressants.

Je remercie aussi le professeur Ali Souleymane DABYE qui n'a

jamais cessé de me donner de bons conseils.

Je tiens à remercier tous ceux qui ont durant mon

séjour universitaire contribué pour la bonne marche de mes

études.

Mes plus profonds remerciements vont à mes parents et

surtout ma mère, tout au long de mon cursus, ils m' ont toujours

soutenu, encouragé et aidé. Je remercie mon oncle Souleymane

DJITTE pour tous les efforts qu'il a fourni afin que mes études se

déroulent dans de très bonnes conditions.

Je salue de passage mes tantes Adama DIAKHATE et Ndeye DJITTE,

qui m'ont soutenu depuis mon enfance.

Et à toutes les personnes que nous avons eu

l'inélégance de mentionner, sachez que sans vous, ce modeste

travail ne verrait pas le jour.

6

INTRDUCTIN

L'utilisation des modèles autoregressifs dans le cadre

de la modélisation des rendements financiers est de plus en plus

courante dans les milieux académiques et pratiques. La principale

motivation derrière le travail de recherche et de synthèse

présenté dans ce texte a été de faire une approche

statistique sur l'etude des rendements financiers et leurs applications.

Ce travail se subdivise en quatre chapitres à savoir

:

Au chapitre 1, on introduit la notion de rendements

financiers. On introduit aussi les différents types de rendements puis

les relations qui existent entre ces rendements.

Au chapitre 2, on présente une approche statistique.

Apres avoir défini la notion de processus stochastique, on

présente les processus autoregréssifs à p

dimensions notés AR(p) qui sont des outils très

essentiels pour étudier les rendements financiers. On va

développer certains outils qui permettent d'estimer les

paramètres du modèle AR mais aussi certains outils qui

nous guident à choisir un bon modéle. Enfin on introduit les

notions de prévisions Au chapitre 3, on présente un exemple

d'application via le logiciel R des outils développés au

chapitre 2 avec un ensemble de données.

On terminera avec le chapitre 4 qui présente une

application statistique du modèle AR pour les rendements de la

série S&P 500.

CHAPITRE1

|

Généralités sur les

rendements finan-

ciers

|

1.1 Définition

Le rendement est défini comme étant le gain ou

la perte de valeur d'un actif sur une période donnée. Il est

constitué des revenues occasionnés et des gains en capitaux d'un

investissement et est habituellement représenté sous la forme

d'un pourcentage. Ces derniers peuvent prendre la forme de coupons pour les

titres à revenus fixes et de dividendes pour les actions

échangées sur les marchés boursiers. Le rendement consite

à mesurer la performance d'un actif ou d'un produit . Dans beaucoup de

problémes d'intérét en finance, le point de départ

est une série chronologique de prix. Pour un certain nombres de prix, il

est préférable de ne pas travailler directement avec des

séries de prix, de sortes que ces derniers seront souvent converties en

séries de rendements. Ainsi par exemple si un rendement annuel est de 10

% alors l'investisseur sait qu'il aura gagné 71500 francs cfa ou bien

715000 francs cfa pour un investissement de 650000 francs cfa et ainsi de

suite.

Deux méthodes sont utilisées pour calculer les

rendements à partir d'une série de prix donnée. Celles-ci

impliquent l'existence de rendement discret (ou rendement simple ou encore

rendement arithmétique ), de rendement

8

(1.2)

continu (ou log-rendement), de rendement cumulé et de

rendement moyen.

1.2 Les différents types de rendements

Dans toute la suite on considère une suite de n prix

d'un titre financier (X1, X2, . . . ,

Xn). On définit le prix Xt > 0 d'un titre

financier observé au temps t.

1.2.1 le rendement arithmétique

On appelle rendement arithmétique (ou le

rendement discret) la quantité définie par:

Rarith t =

Xt-Xt_1

Xt_1

1.2.2 Le Log-rendement et le taux de rendement

Implicitement le prix considèré est celui de la

fermeture. On définit aussi le taux de rendement effectif Rt

sur une période comprise dans l'intervalle de temps [t -

1, t]. C'est le taux composé continument, aussi appelé

force d'intérét, qui aurait occasionné les mêmes

gains ou pertes sur un montant déposé en banque au cours de la

période concernée. Le taux de rendement est la variable

d'intérét dans le contexte de la modélisation

financière.

On associe le taux de rendement effectif à la

différence entre le logarithme du prix initial et final. Dans la

situation où le taux de rendement est déterministe et non

aléatoire, on obtient l'équation différentielle suivante

:

dXt

dt

= Rt.Xt

On peut interpréter cette équation en affirmant

que la variation du prix dXt sur un intervalle de temps infiniment

petit dt est proportionnelle à la valeur

9

actuelle Xt. Cette équation différentielle

a pour solution générale :

Xt = X0eRt.t

(1.1)

Afin de définir les propriétés de

l'échantillon sélectionné, on pose comme

hypothèse:

Hypothèse 1.1 : Le rendement

R(t) est constant durant la période définie par

l'intervalle de temps [t - 1, t], mais il est

différent d'une à l'autre : Rs =6 Rt

pour s =6 t.

On peut alors représenter le rendement

R(t) comme étant la différence entre les

logarithmes des prix observés au temps t et t - 1, ou

encore le logarithme du quotient de ces mêmes prix :

|

Rt = ln(Xt) - ln(Xt_1) = ln Xt

?

Xt-1

|

Un développement limité de Rt nous

donne:

|

Rt = ln

|

Xt ?~

Xt-Xt-1

Xt-1

Xt_1

|

Le terme ln(Xt) - ln(Xt_1) est appelé

le log-rendement.

La formule du log-rendement souvent plus utilisé en

économétrie, est aussi appelé le "log-price" car c'est le

logarithme du ratio (rapport) entre le prix pour la présence

période au prix de la période précédente. D'une

manière générale si Lt représente la variation de

temps, alors le rendement continu de la période qui va de t

à t + Lt est défini par :

R(t,Ät) =

ln(Xt+Ät) - ln(Xt) (1.3)

1.2.3 Le rendement moyen

Le rendement continu a une propriété

qui le rend très maniable. En effet, si l'on s'intéresse non plus

au rendement continu du marché en 2014 mais au

(1.4)

rendement continu de t = 2010 a` t

+ T = 2014, il nous suffit de combiner la

moyenne arithmétique des différentes années

:

Ainsi le rendement moyen est défini par :

1

=

T

T log?Xt+T

1

Rm Xt

(t,t+T ) =

logXt+T ?

.Xt+T-1 . ... Xt+2

.Xt+1

Xt+1 Xt

Xt+T-1 XT+t-2

T ?log Xt+T

1 ?+ logXt+T -1 ?+ . . . +

logXt+2 ?+ log?Xt+1

Xt ?

= Xt+T -1 XT +t-2

Xt+1

|

=

donc on a :

|

1 T

|

?T k=1

|

Rt+k-1,t+k

|

|

1 ?T

Rm t,t+T =

Rt+k-1,t+k

T

k=1

|

Et on s'aperçoit bien que le rendement moyen

est la moyenne arithmétique des rendements continus.

Par exemple pour t = 2010 et t + T =

2014 on obtient comme rendement

4P4

moyen de 2010 à 2014, Rm 2010,2014 = 1

k=1 R2009+k,2010+k. Par conséquent

le

rendement moyen est bien la moyenne arithmétique des

rendements continus. les deux tableaux ci-dessous résume un exemple de

calculs du log-rendement

rln

t et le rendement arithmétique Rarith

t pour quelques valeurs de t. Pt

repré-

sente le prix de l'actif à l'instant t.

Tableau 1 : Prix de l'actif en fonction du temps

|

At

|

(2 - 1)

|

(3 - 2)

|

(2 - 1) + (3 - 2)

|

(3 - 1)

|

|

Rarith t

|

2.00%

|

-1.96%

|

0.04%

|

0.00%

|

|

rln

t

|

1.98%

|

-1.98%

|

0.00%

|

0.00%

|

10

(1.5)

11

Tableau 2 : Calcul du log-rendement et de rendement

arithmétique

1.2.4 Le rendement cumulé

Le rendement de t-jours pour une période

menant de 0 à t est appelé le rendement

cumulé noté Lt et se définit comme

étant la somme des rendements effectifs observés (rendement

continus quotidiens) sur l'intervalle [0, t]. Ce dernier

représente une propriété utile dans le domaine de la

statistique.

|

Lt =

=

|

?t

i=1 ?t

i=1

|

Ri

[ln(Xi) - ln(Xi_1)]

|

= ln(Xt) - ln(X0)

= ln?Xt

X0

donc on a finalement:

Cette représentation permet d'exprimer le prix actuel

Xt en fonction de la valeur initiale X0 sous une forme

similaire á la solution (1.1), mais tenant compte de l'hypothèse

mise précédemment :

eLt = Xt

X0 = Xt = X0eLt

Ce qui entraine en substituant Lt par sa valeur:

Xt = X0 exp?t?i=1

Ri (1.6)

On suppose l'hypothèse suivante :

Hypothèse 1.2 : Les rendements Ri

; i=1, 2, . . . , t ( ou rendement

quotidien) sont indépendants, mais pas nécessairement

identiquement distribués.

On peut alors obtenir la distribution du rendement

cumulé Lt en utilisant le produit de convolution. Notons

öRi la fonction caractéristique d'un rendement

Ri et öLt celle du cumulé Lt.

On obtient alors que cette dernière est égale au produit des

fonctions caractéristiques des rendements effectifs sur chacune des

périodes de l'intervalle [0, t] :

öLt(u) = ?t

öRi(u) Vu E [0,t].

(1.7)

i=1

12

On considére la situation où l'on posera

plutôt l'hypothèse suivante :

Hypothèse 1.3 : Les rendements Ri

pour i=1 ,..., t sont à la fois

indépendants et identiquement distribués.

Alors, la fonction caractéristique des rendements est

égale pour chaque période :

öR(u) =

öR1(u) = . . . =

öRt(u) (1.8)

La formule (1.7) s'écrit ainsi :

öLt(u) =

[öR(u)]n Vu E[0,t] .

(1.9)

Considérer une distribution qui est fermée sous

la convolution pour modéliser les rendements sur une période

Ri peut alors étre intéressant. Le rendement

cumulé Lt pourra aussi être modélisé

à l'aide de la méme distribution. Pour ce faire, on modifie un

paramétre d'échelle en fonction de la longueur t de

l'intervalle de temps considéré.

CHAPITRE2

|

Approche statis-

tique

|

2.1 Définitions et modélisation

En statistique, toute tentative de modélisation se fait

en introduisant la notion de variable aléatoire. L'approche statistique

des rendements d'un actif financier se déroule en plusieurs phases qui

englobent chacune en soi un processus. Aussi de l'appréciation, de

l'évolution de ces rendements à l'estimation, nous aurons

à étaler plusieurs aspects à la fois statistiques et

financiers.

2.1.1 Notion de processus stochastique

L'approche statistique d'une série de rendement

consiste a` mettre en place un modéle statistique qui

considère chaque observation xt pour t=1,. .. ,T

comme la réalisation d'une variable aléatoire

Xt(w) , telle que

Xt : (Ù , F , P) -+ (R , B(R))

où B( R) est la tribu des Boréliens de R et ( ,

F , P) est un espace probabilisé. Dans la pratique Xt

représente le prix et le rendement se modélise comme

étant une variable aléatoire St définies par :

St : (Ù , F, P) -+ (R , B(R))

14

Définition 2.1.1.1 (Processus stochastique)

Un processus stochastique est une famille de variables

aléatoires (Xt) indéxée par un ensemble T, en

général infini, à valeurs dans un espace mesurable (E,

5).

Un élément de T sera appelé

un temps ou une date.

Pour une valeur de w fixée dans I, la fonction qui

associe à chaque date t la réalisation Xt(w) est la trajectoire

du processus au point w. De même, pour une date t fixée dans

T, la fonction qui associe à chaque w la réalisation

Xt(w) est l'état du processus à la date t.

(Xt) et (St) définissent dans la section 2.1.1 sont

des processus stochastiques.

Définition 2.1.1.2 (Processus

autorégressif) Un processus stochastique (Xt) est dit

autorégressif d'ordre p, noté AR(p) s'il est défini, pour

p t par la relation de récurrence

Xt = 1Xt_1 +

ç2Xt_2 + ... +

çbpXt_p + Et

(2.1)

V t E Z

où les variables aléatoires X0,

X1, . . . , Xp_1 sont fixées

arbitrairement. Les valeurs çbi pour i=1,. . .,p sont les

paramètres de ce processus AR(p), tandis que (Et) est un bruit blanc

associé à (Xt), c'est à dire une suite de variables

aléatoires indépendantes et de même loi centrées et

de carré intégrable. Le polynôme A(X) =

1-çb1X -. .

.-çbpXp définit le polynôme

caractéristique du processus.

Définition 2.1.1.3 (Processus stationnaire)

Un processus autorégressif (Xt) est asymptotiquement

stationnaire si et seulement si son polynôme caractéristique a

toutes ses racines à l'exterieur du disque unité.

Définition 2.1.1.4 Un processus (Xt)

est stationnaire au second ordre si i) pour t, E(X2 t

) < +00,

15

ii)pour tout t, E(Xt) = u, constante

indépendante de t,

iii)pour tout t et pour tout h, cov(Xt, Xt+h)=E([Xt

- u][Xt+h - u]) = ã(h), est indépendant de

t

Définition 2.1.1.5 La fonction

ã(.) sera appelée fonction d'autocovariance.

On peut montrer aisément que ã(.) est une

fonction paire, au sens où ã(h)=ã(-h)

Définition 2.1.1.6 (Corrélation)

Etant donnés deux processus (Xt, t E T) et (Yt, t

E T)) avec t E T et t + h E T.(T est

l'espace des temps).

La corrélation est définie par

Cov(Xt, Yt+h)

Xt)ó

Yt

(

(

+h

ãh(Xt, Yt+h) = (2.2)

ó

oú ó(Xt) et ó(Yt) sont les

écart-types respectifs des processus Xt, Yt et

ó(Xt)ó(Yt+h) 0.

Définition 2.1.1.7 (fonction

d'autocorrélation) On se donne un processus stationnaire

(Xt, t E T). On définit le coefficient d'autocorrélation

ou fonction d'autocorrélation par

Cov(Xt, Xt+h)

h 7? ãX(h) = ó(Xt)ó(Xt+h)

.(2.3)

La fonction ãX prend ses valeurs dans [-1; 1]

et on a aussi ãX(0) = 1

Définition 2.1.1.8 (Autocorrélogramme)

La matrice d'autocorrélation ou matrice de Toeplitz du

vecteur (Xt, Xt+1, ... , Xt+h) est définie par

:

1 ã(1) ··· ã(h -

1)

ã(1) ... ... ...

ã(1)

ã(h - 1) ···

ã(1) 1

????????

? ???????

...

...

. ..

A(h) =

2.1.2 Exemples de processus AR(p)

Exemple 2.1.2.1 (Processus stationnaire)

Soit Xt le processus AR(1) dit de Markov définit par

:

Puisque Xt_1 = LXt donc on a Xt(1 -

25L) = Et

le polynome caracteristique du processus est donc P(z)=1

- 25z , qui a pour racine z = 52 .

Or |z| > 1 , donc le processus de Markov est bien un processus

stationnaire.

Exemple 2.1.2.2 (Processus non stationnaire)

On se donne Xt le processus AR(1) définit par :

Xt = Xt_1 + Et.

On a Xt_1 = LXt ce qui donne Xt(1 - L)

= Et

le polynome caracteristique du processus est donc

P(z) = 1 - z, qui a pour racine z = 1 . De |z|

= 1, on en déduit que notre processus est donc non

stationnaire.

Considérons maintenant le processus AR(3)

définit par :

Zt = 3Zt_1 4

3

Zt_2 + 4

11

Zt_3 + Et

La première étape sera encore d'exprimer

cette équation en utilisant l'opérateur retard L et en

factorisant par Zt

11

Zt = 3LZt 4

L2Zt +

34L3Zt + Et

16

11

(1-3L+ 4

L2-3

4L3)Zt=Et.

17

L'équation caractéristique est donc

11

1 - 3z + 4 z2 - 3

4z3 = 0

Une factorisation de l'équation

précédente donne :

3 1

(1 - z)(1 - 2z)(1 -

2z) = 0.

Ainsi les racines d'une telle équations sont z1 =

1, z2 = 23, z3 = 2.

Or la racine z2 = 2 est en dehors du cercle

unité car |z2| > 1, ce qui implique la non

stationnarité du processus Zt.

NB : la série de rendement est un

processus autoregressif AR(p) où p est la

taille de l'échantillon. On l'appelle l'ordre du processus

2.2 Utilisation des modèles de régression

linéaire

On dispose d'une suite d'observations (X1,

X2, ... , Xp) de prix d'actif financier. A partir de

ces observations, on définit l'echantillon de rendement

(R1, R2, ... , Rp). Puisque la

série de rendement (Rt) est un processus auto-régressif

d'odre p donc elle peut se mettre sous la forme :

Rt = '1Rt-1 +

ç2Rt-2 + ... +

OpRt-p + Et, Vt E Z (2.4)

V t E Z L'équation (2.1) est equivalent à

l'écriture :

A(L)Rt = Et oú

A(L) = 1 - çb1L - ... -

çpLp

Prédire ou expliquer les valeurs de Rt á

partir des valeurs de Rt-1, Rt-2, ... , R1 et

(Et) est le terme d'erreur ou encore résidus du modèle

ou encore bruit blanc : Et ti N (0,u2) c'est

à dire une loi normale, elle résume tout ce que le modéle

n'explique pas.Les (Et) sont indépendantes.

- Rt est dite "variable endogène", c'est la

variable dont on essaie de prédire les valeurs (variable

expliquée) ;

- Rt-1, Rt-2, ... , R1 sont les " variables

exogènes ", ce sont les variables qui servent à prédire

les valeurs de Rt (variables explicatives).

- Les çi pour i=1, ... , p

sont les paramètres positifs ou négatifs à estimer

Les variables de Rt-i, pour i=1 , ... ,

p sont donc connues (ou mesurées rapidement, facilement) elles

servent à prédire les valeurs des Rt qui sont inconnues

(ou connues avec retard).

La régression linéaire multiple utilise deux

méthodes de résolution :

- La connaissance des coefficients de corrélations

linéaire simple de toutes les paires de variables entre elles, de la

moyenne arithmétique et des écarts-types de toutes les

variables.

- La seconde repose sur des calculs matriciels.

Nous nous intéresserons de cette dernière

méthode de résolution dans la suite. Ecrivons l'équation

(2.1) sous la forme matricielle. Pour t = p+ 1 , ... , n on a

:

Rp+1 = O1Rp + 02Rp-1 + ... + OpR1 +

Ep+1 Rp+2 = ç2Rp-1 + ç3Rp-2 + . . . +

çpR2 + Ep+2 Rn = ç1Rn-1 + 02Rn-2

+ . . . + OpRn-p + En

???????

Rp+1

Rp+2

...

Rn

? ??????

Posons :

Y = R(p+1):n =

18

un vecteur de (n - p) rendements.

02

...

0p

01

Ö=

???????

???????

Ep+1

Ep+2

...

???????

En

???????

01

02

0n

u2

???????????

...

???????????

19

un vecteur de p nombres réels.

E = E(p+1):n =

un vecteur de (n - p) termes d'erreur E

ti N (0,cr2T[).

Donc en regroupant les (n - p) on obtient

l'expression du modèle linéaire suivante :

Y = RÖ + E (2.5)

où R est la matrice de rendements de

taille (n - p) * p définie par :

R = ???????

???????

Rp Rp-1 ··· R1

Rp+1 Rp ···

R2

...

...

. ..

Rn-1 Rn-2 · · ·

Rn-p

Les paramètres à estimer sont le vecteur Ö

et la variance ci2 du bruit blanc E, Autrement dit

le vecteur défini ci-dessous :

20

Pour ce faire différentes méthodes ont

été proposées.

2.3 Estimation des paramètres du modèle

AR(p)

A cette étape, on se donne un modèle

AR(p) où l'ordre p est supposé connu.

Il convient alors d'estimer les paramètres ' et

ó2. Sous l'hypothèse E suit la loi

normale de moyenne 0 et de variance ó2, on usera la

méthode de Yule-Walker, la méthode des moindres carrés, la

méthode du maximum de vraisemblance conditionnel et la méthode du

maximum de vraisemblance exacte . Nous allons, dans ce paragraphe,

présenter la démarche de l'estima-tion par ces différentes

méthodes.

Equations de Yule-Walker

Considérons la série de rendement (Rt)

définie dans l'équation (2.4)

En multipliant les deux membres par

Rt-j et en prenant l'espérance on

obtient

E(Rt-iRt-j) = E( ?p

öiRtRt-i) + E(EtRt-j) i=1

or E(RtRt-j) = ãj par

définition de la fonction d'autocovariance. Les termes du bruit blancs

sont indépendants les uns des autres et, de plus

Rt-j est indépendant de Et pour

tout j positif ou nul.

Donc pour je N* on a E(EtRt-j) = 0

et pour j = 0 on a :

E(EtRt) = E[~t( ?p

öiRt-i + Et)

i=1

= ?p öiE(EtRt-i) +

E(4) i=1

= 0 + ó2

21

|

Donc E(ctRt) = ó2

Maintenant pour j > 0 on a :

?p

ãj = E[

i=1

|

öiRt-iRt-j] +

ó2äj

|

äj = ????

où äj est le symbole de Kronecker

définit par :

1 si j = 0 0 sinon

Par ailleurs ,

|

?p

E[

i=1

|

p p j p

Rt-iRt-jJ = ?

i=1

|

p p

öiE(RtRt-j+i) = ?

i=1

|

öiãj-i

|

Ce qui donne les équations de Yule-Walker

ãj = ?p

öiãj-i + ó2äj

pour j E N i=1

et ãj = ã-j

?p öiã|j|-i +

ó2äj pour j N i=1

2.3.1 Méthode de Yule-Walker

La méthode consiste à reprendre les

équations de Yule-Walker en inversant les relations : on exprime les

coefficients en fonction des autocovariances. On applique alors le raisonnement

de la Méthode des moments et ensuite on trouve les

paramètres estimés d'après les autocovariances

estimées. En prenant l'equation sous forme matricielle :

r = or' (2.6)

avec :

22

|

Ö=

|

???????????

|

ö1

ö2

...

öP

ó2

|

? ??????????

|

p1 ã-2 ã-3 ' ' ' 1

ã-1 ã-2 ' ' ' 0

, = ã0 ã-1 ' ' ' 0

ã1 ã0 ''' 0

1

ãP-2 ã0 ' '' 0

et

???????????

???ã1

ã2

= ã3

? ...

ãP

Et on en déduit les estimateurs attendus.

|

èà =

|

???????????

|

àö1

àö2

...

àöP

àó2

|

? ??????????

|

2.3.2 La méthode des moindres carrés

On utilise ici les équations de Yule-Walker qui

consiste à substituer les autocorrélations théoriques par

leurs estimateurs afin de retrouver les esti-

mateurs de la méthode des moindres carrés du

modèle par la résolution des équations de Yule-Walker.

On considère toujours l'équation définie

en (2.4) dans laquelle on ajoute une constante c. On a donc :

Rt = c+

ö1Rt-1+ ...+

öpRt-p + Et

=

Z'tâ' + Et

avec Et ~ N(0, ó2)

où Z't = (1,

Rt-1, Rt-2, . . . , Rt-p)

et â' = (c, ö1, ö2,

... , öp)

Notons par Zt et â respectivement les

transposées de Z't et

â'.

L'estimation des paramètres ó2

et â, du modèle Rt =

Z'tâ'+Et

par la méthode des moindres carrés donne

âà =(ZtZ't)-1ZtRt

1

àó2 =

et

âà est

T - (p + 1)?(Rt - Z't

4)2

Les résultats usuels d'économétrie ne sont

pas vérifiés ici, en particulier

biaisé(i.e E(0) =6 â). Il

est toutefois possible de montrer le résultat suivant :

Propriété 2.3.2.1 Si le

processus AR(p)est stationnaire alors

âà asymptotiquement sans biais c est á

dire âà ?P â

et

a2 P? ó2,

de plus

vT (âà - â) ?

loiN(0, ó2V)

oú

1

V = p lim

T ?+8 T

ZtZ't.

23

Remarque 2.3.2.1 Si la méthode des

moindres carrées peut être utilisée pour estimer les

paramètres d'un modèle AR(p), elle ne marche plus dès lors

que l'on a des termes autorégressifs sur les résidus.

2.3.3 La méthode du maximum de vraisemblance

exacte

L'estimation d'un modéle AR(p) par la

méthode du maximum de vraisemblance est délicate car la fonction

de vraisemblance est très complexe et n'a pas de dérivée

analytique. Cette difficulté provient de l'interdépendance des

valeurs , ainsi que du fait que les observations antérieures ne sont

toutes disponibles pour les p premiers valeurs. Pour determiner la

vraisemblance, il est nécessaire de supposer connue la loi des erreurs.

Nous supposerons les erreurs normalements distribuées. Cette

méthode fait appel à la fonction d'autocorrélation pour

déterminer la fonction d'autocorrélation de toutes les

données de la série; ce qui permet d'évaluer la

vraisemblance conjointe. Soit

r

?

?????????????

? ?????????????

Yt

Yt-1

Y=

Yt-2

...

Y2 Y1

24

et soit la matrice T × T de covariance

Y (T le nombre d'observations de l'échantillon). La vraisemblance de Y

est

2 exp?-Y '-1Y

f(Y |ö, ó2) =

(2ð)-T 2 ||-T

2

On en déduit la forme de la log-vraisemblance (exacte, et

non conditionnelle),

L(ö,ó2;Y) = -T 2

ln(2ð) - T 2 ln || - 1 2Y

0-1Y

25

avec F la matrice des autocovariances ,

?

F= ?????????????

Y0 Y1 ... ...

YT-1 YT

|

Y1 Y0 ... ... YT-2 YT-1

Y2 Y1 ... ... YT-3 YT-2

... ... ... ... ... ...

YT-1 YT-2 ... ... Y0 Y1

YT YT-1 ... ... Y1

Y0

|

?? ?????????????

|

Ces autocovariances sont données par les paramètres

du modèle (exceptées les constantes) ö et

ó2. Souvent on a recours à un algorithme de

maximisation pour trouver le vecteur de paramètre maximisant la

log-vraisemblance. D'une manière générale, cette

méthode est considérée comme étant plus

précise que celle du maximum de vraissemblance approché ou

conditionel. On peut noter que la maximisation de la vraisemblance exacte est

un problème d'optimisation non-linéaire.

2.3.4 La méthode du maximum de vraisemblance

conditionnel

Une manière de simplifier la complexité de la

fonction de vraisemblance est de conditionner cette fonction aux p

premières observations c'est â dire on utilise la densité

de Rt sachant Rt-1, Rt-2, ... , pour

estimer les paramétres du modele AR(p). Ces

données sont supposées suivre conditionnellement une loi normale.

En considérant l'équation (2.4), cette densité est donc

:

2 exp-~2 i

f(Rt|Rt-1, Rt-2, ... ,

ö, ó2) = (2ðó2)-1

2ó2

2 1 -(Rt -i=1

öiRt-i)2

= (2ðó) 2 exp

2ó2

Et étant un bruit blanc, on a la

vraissemblance conjointe qui s'exprime comme suit :

|

f(Rt|Rt-1,Rt-2,...

,ö,ó2) =

|

?t i=1

|

- 2

(2ðó2) 21 exp i

2ó2?

|

la fonction log-vraissemblance est définit par

2 i

1

L(ö, ó2;

Rt|Rt-1, Rt-2, ...) = - ?

ln(2ð) - ? ln(ó2) - 1

t?i=1ó2 .

2 2 2

NB :

La condition du premier ordre pour la moyenne des

paramètres d'une log-vraisemblance normale ne dépend pas de

ó2. Ainsi l'estimateur du maximum de vraisemblance

de la variance est :

|

àó2 = T-1

|

?T t=1

|

(Rt - ö0 - ö1Rt-1

- ... - öpRt-p)2

|

|

= -

|

1

2

|

?T t=1

|

?T

1 ln?T-1 t- T PT

t

t=1 2

ln(2ð) - T?t=1 2PT

2

2 t=1 2

t=1 t

|

|

|

|

|

= -

|

1

2

|

?T t=1

|

?T

1 ln?T-1

ln(2ð) - T?t=1 t-

T

2

2 2

t=1

|

|

= -

|

1

2

|

?T t=1

|

?T

T 1 ln?T-1 t

ln(2ð) - T?t=1 2

2 - 2 t=1

|

|

= -

|

1

2

|

?T t=1

|

T T

ln(2ð) - 2 - 2

ln(àó2).

|

26

= T-1

L(Rt|Rt

Ceci introduit dans la log-vraisemblance fait que

? 1

T

Et 2

-1, Rt-2, ... ; ö,

ó2) = - ln(2ð) + ln?T-1

Et +

2 t=1 t=1

T-1PtT=1

Et2

|

= -

|

1

2

|

?T t=1

|

?T

1 2

ln?T-1 t- T t

ln(2ð) - T?t=1 2

T?t=1 T-1PT

2 2 t=1 2

t=1 t

|

27

La maximisation de cette fonction par rapport aux

paramètres ö correspond à la minimisation des

erreurs du modèle.

Autrement dit

max L(Rt|Rt-1, Rt-2, . .

. ; ö, ó2) = -T2

ln àó2

avec

àEt = Rt - ö0 -

ö1Rt-1 - ö2Rt-2 - . . .

- öpRt-p

L'estimateur du maximum de vraisembance conditionnel

correspond ainsi à celui des moindres carrés. L'estimateur obtenu

sera équivalent à l'estimateur inconditionnel dans de grands

échantillons et tous deux ont la même distribution asymptotique

1. Il peut être biaisé2

NB : Ces estimations nous permettent de faire

des prévisions.

2.3.5 Propriétés statistiques des

estimateurs

Davidson et McKinnon (1993) rapportent que l'estimateur des

moindres carrés conditionnel est biaisé, mais néanmoins

convergent. Cryer et Chan (2008) proposent une simulation Monte-Carlo pour

tester les différents estimateurs.

2.4 Choix d'un modèle

2.4.1 Critère d'information

Cette approche a été introduite par Akaike en

1969. Cette mesure de l'ecart entre le modèle proposé et la vraie

loie peut être obtenue à l'aide de la quantité de

Kullback.

1. Hamilton 1994, p. 126

2. voir Greene (2005, p. 256)

28

2.4.2 Définition

On se donne f0 la densité inconnue

d'observations et ?f(.), f E F?

la famille des densités parmi lesquelles on a fait

l'estimation. L'écart entre la vraie loi et le modèle est

donné par

fEF? log f0(x)

I(f0, F) = min f(x) f(x)dx

Cette quantité est toujours et s'annule seulement si

f0 appartient F. Cette quantité étant inconnue

car f0, on essaiera de minimiser un estimateur de I,

àI. Plusieurs estimateurs de la

quantité d'information ont été proposés, dans le

cas de modèles AR(p), à partir de T

observations. Dans la suite on supposera disposer d'un modèle

AR(p).

Nous avons vu jusqu'á maintenant que les fonctions

d'autocorrélation et d'au-tocorrélation partielle nous permettent

de determiner l'ordre d'un modèle autorégressif.Maintenant,

l'idée est de créer des critères statistiques qui

choisiront l'ordre du mod`ele.

Critère AIC et BIC pour processus

autorégressif

L'idée du critère AIC, appelé encore le

critère d'Akaike est de créer une fonction qui nous permettra de

calculer la qualité de l'ajustement .On sait que le nombre de

paramétres augmente, la variance àó2

diminue. Dans le but de ne pas se retrouver avec une

surparamétrisation du modèle, on ajoute un facteur qui permettra

de faire un compromis entre le nombre de paramètre et la variance

minimale. Dans les paragraphes qui suivent, on considère un

modèle AR(p) et on calcule àó2 a`

l'aide du maximum de vraisemblance pour plusieurs valeurs positives de

p. Le critére AIC consiste à calculer

AIC(p) = log(àó2) + 2 p

T

où T représente le nombre

d'observations En utilisant ce critère, on remarque que si pà

est le paramètre obtenu de la minimisation et que p est le

paramètre

du vrai modèle, on a la proprièté

suivante

P(àp ~ p) -+ 1

lorsque T -+ oc

Le critère a donc tendance à choisir un nombre

de paramètres plus grand que celui du vrai modèle, ce qui nous

conduit à un plus petit terme d'erreur

àó2. Si l'on désire

avoir un meilleur choix de l'ordre p, il existe le critère BIC qui

utilise une plus forte pénalité. Le critére BIC

(Critère d'Information Bayé-sien) sélectionne le

paramètre p qui minimise la quantité suivante :

BIC(p) = log(àó2)

+ p T log(T)

.

2.5 Prévision

Une fois que l'on a spécifié et estimé un

processus AR, qui a passé avec succés les tests de

validation, on désire l'utiliser pour effectuer des prévisions

sur la série. On dispose donc des donnèes

X1, . . . , XT observé entre 1 et T,

et on désire prédire la valeur de la série à

l'horizon h avec h ~ 0 , à savoir

XT+h. On note TX* T +h ce

prédicteur et on suppose que tous les processus AR seront mis

sous forme canonique, et n'avoir aucune racine unité.

2.5.1 Prévision d'un modèle AR(p)

On considére toujours l'équation (2.4). Le

modèle s'écrit donc,

Rt = ö1Rt_1 + ... +

öpRt_p + Et oh (L)Rt = Et

La prévision optimale (horizon h = 1) à la

date T + 1, faite à la date T est

29

TR* T+1 =

E[L(RT+1|RT,RT_1 ...)]

30

Aussi,

TR*T+1 = ö1RT + ...

+ öpRT-p De mani`ere analogue,

RT+h =

ö1RT+h-1 + . . . +

öpRT+h-p + ET+h

Et donc,

T R* T+h =

E[L(RT+h|RT, RT-1 ...)] est donné,

de façon récursive par

T R* T+h =

ö1.T RT+h-1 + . . . +

öh-1.T RT+1 + öhRT + . . .

+ öpRT+h-p pour tout h <

p et TRz,+h =

ö1.TRT+h-1 + . . . +

öh-1.TRT+1 sinon

Exemple 2.5.1.1 Dans le cas d'un processus

AR(1), (Xt) défini par :

Xt = öXt-1 + u + Et

alors :

i) TXi',+1 = öXT + u

(horizon h=1)

ii) TXT+2 = ö.TX*T+1

+ u = u + ö[u +

öXT]=u[1 + ö] +

ö2XT (horizon h=2)

iii) TXT+3= ö.TX*T+2

+ u = u + ö[u + ö(u

+ öXT)]=u[1 + ö +

ö2] + ö3XT (horizon

h=3)

et récursivement on peut obtenir

TX7,+h de la forme

TXT+h =

ö.TX4,+h-1 + u =

u[1 + ö + ö2 + ... +

+öh-1] + öhXT

Exemple 2.5.1.2 Une méthode

alternative est de considérer le processus centré Yt =

Xt - uó alors Yt = öYt-1 + Et.

31

Alors de facon réçursive

TYT*+h =

ö.T Y *-1

T +het donc

TY T * +h =

öhYT . Aussi on

peut écrire

T X* T

+h = u ö +

öh[XT -

u ö]

= u

1 - öh

1 - ö +

öhXT

= u(1 + ö + ö2 +

. . . + öh-1) +

öhXT .

Dans cette partie, on va essayer de simuler les fonctions

définies dans les paragraphes précédents.

3.1 Exemples de processus AR

3.1.1 Les processus AR(1)

Un processus AR(1) : Xt = çXt_1

+ Et sera autocorrélé positivement si 0 <

ç < 1, et autocorrélé négativement si -1

< ç < 0. Cette série va osciller autour de 0, en

s'ecartant suivant la valeur Et du processus d'innovation (si -1

< ç < +1). Si ç = +1, on obtient une

marche aléatoire et ç > +1 ou ç <

-1 le processus n'est pas stationnaire, et on obtient un modèle qui

explo-sera(à moyen terme). La valeur ç dans le cas

où le proccessus est stationnaire, est la corrélation entre deux

dates consécutives. ç=Corr(Xt, Xt_1)

Exemple 3.1.1.1 ( Processus AR(1)

avec ç1 > 0)

Considérons un processus AR(1) noté

(AR1t) stationnaire avec ç1 = 0.6

c'est-à-dire

AR1t = 0.6AR1t-1 +

Et

On obtient donc le code R et le résultat ci-dessous

pour la simulation de la série (AR1t)

:

33

FIGURE 3.1 - La série AR1

Les trois courbes représentent respectivement

l'allure de la série AR1 (en noire), la fonction

d'autocorrélation (ACF) (en rouge) et la fonction

d'auto-corrélation partielle (PACF) (en vert) de la série

AR1.

La courbe de l'ACF a une décroissance

exponentielle et pour le PACF on note un un Pic significatif

pour le premier retard. Notre processus est donc correlé

positivement .

Exemple 3.1.1.2 (La série AR(1) avec

ç1 < 0)

Soit à etudier la série AR(1) notée

(AR11t) stationnaire avec ö1 = -0.6

c'est-à-dire

AR11t = -0.6AR11t_1

+ Et

Le code ci-dessus nous fournit le resultat suivant:

34

FIGURE 3.2 - La série AR11

Ces allures représentent respectivement celle de la

série AR1 (en noire), celle de la fonction d'autocorrélation

(ACF)(en rouge) et celle de la fonction d'au-tocorélation partielle

(PACF) (en vert) de la série AR11.

On a constaté que l'ACF a une décroissance

sinusoïdale et pour la PACF

35

on note un un Pic significatif pour le premier retard

. On peut aussi remarquer que cette série est

corrélée négativement .

3.1.2 Les processus AR(2)

Le comportement d'un processus AR(2) :Xt =

ç1Xt_1 + ç2Xt_2 +

ct dépendra fortement des racines de son équation

caractéristique 1 - ç1.z -

ç1.z2 =0. Le cas le plus intéressant

est celui où l'équation caractéristique a deux racines

complexes conjuguées et rei9 et

re_i9 pour r<1 : le processus est alors

stationnaire (et oscille alors autour de 0, sans exploser, de la même

facon que les processus AR(1) dans le cas où

|ç| < 1). Le processus est alors quasi-cyclique, de

fréquence , avec un bruit aléatoire.

Exemple 3.1.2.1 (AR(2) avec

ç1 > 0 et ç2 <

0)

Considérons le processus AR(2) noté

(X1t) avec ç1 = 0.6,

ç2 = -0.4. Autrement dit X1t =

0.6X1t_1 - 0.4X1t_2 +

ct. On a le code R suivant:

Le code ci-dessus nous permet de visualiser l' ACF et la

PACF de la série (X1t) :

36

FIGURE 3.3 - La série X1 : ACF(rouge) et

PACF(vert)

On a une décroissance sinusoïdale

pour l'ACF et on a des pics de signification pour le

premier retard et le second retard pour la PACF.

Exemple 3.1.2.2 (AR(2) avec ç1

< 0 et ç2 < 0)

On se donne la série AR(2) noté

(X2t) avec ç1 = -0.6,

ç2 = -0.4. Autrement dit X2t =

-0.6X2t_1 - 0.4X2t_2 +

ct. On a le code R suivant:

Le code ci-dessus nous permet de visualiser l' ACF et la PACF

de la série (X2t) :

37

FIGURE 3.4 - La série X2 :

ACF(rouge) et PACF(vert)

D'une manière générale que pour un

processus AR(p), la fonction d'auto-corrélation décroit

exponentiellement et/ou sinusoïdalement rapide et pour la la fonction

d'autocorrélation partielle les pics sont significatifs pour les

premiers retards, les autres coefficients sont nuls pour des retards

supérieurs à p.

3.2 Estimation

Pour estimer l'ordre p, on utilise les

propriétés vues précédemment sur les formes des

autocorrélogrammes 'TX(h) ou des autocorrélogrammes

partiels. En particuliers pour les processus AR(p)

l'autocorrélogramme partiel s'annule à partir de p

( à gauche).

38

3.2.1 Estimation des paramètres d'une

modélisation

AR(1)

Considérons la série AR1

définie précedemment i.e AR1t =

0.6AR1t_1+ct. Pour estimer ses

paramétres, on a l'algorithme suivant :

Un estimateur de (ö1,

ó2) est donc ( àö1,

àó2) tel que

àö1 = 0.5697 et

àó2 =0.9677

Remarque 3.2.1.1 sigma2

estimated as, loglikelihood et aic représentent respectivement

la variance des erreurs, le maximum de vraisemblance et l'aic du modèle

donné en argument.

3.2.2 Estimation des paramètres d'une

modélisation

AR(2)

Considérons la série AR(2),

(X2t) définie précedemment c'est - à -

dire définie par X2t =

-0.6X2t_1 - 0.4X2t_2 +

ct . L'algorithme suivant nous permet de faire une estimation des

paramétres de ladite série.

Un estimateur de (ö1, ö2,

ó2) est donc ( àö1,

àö2,

àó2) tel que

àö1 =-0.6233

àö1 =-0.3976 et

àó2 =0.999

39

CHAPITRE4

|

Application du mo-

dèle AR sur l'indice

boursier S&P 500

|

4.1 Le S&P 500

Le S&P 500 (SPX) est un indice boursier basé sur

500 grandes sociétés cotées sur les bourses

américaines. Parmi ces sociétés on peut citer Nucor Corp,

Oracle Corp, Phillips 66, etc... . L'indice est possédé et

géré par Standard & Poor's, l'une des trois principales

sociétés de notation financière. L'indice S&P 500 a

été créé en 1950. Il a détrôné

le Dow Jones Industrial Average comme indice le plus représentatif du

marché boursier américain parce qu'il est composé d'un

plus grand nombre de compagnies et que sa valeur tient compte de la

capitalisation boursière des compagnies contenues dans l'indice. De son

côté, le Dow Jones Industrial Average est basé sur

seulement 30 compagnies. La pondération des valeurs au sein du Dow ne

s'effectue ni en fonction des capitalisations boursières, ni du flottant

(comme pour les indices francais), mais en fonction des cours de bourse. Une

variationd'un dollar dans la valeur de la plus petite compagnie de l'indice a

le même impact sur l'indice qu'une variation d'un dollar dans la valeur

de la plus grosse compagnie.

41

4.2 Présentation des données

On va utliser les données mensuelles de la série

S&P 500 datant du 19 Août 2005 au 17 décembre 2013, soit un

echantillon de 108 valeurs. Ces données ont été extraites

à partir du site de Yahoo France.

FIGURE 4.1 - moyennes mensuelles de S&P

500

4.3 Applications

Pour visualiser les allures de la s 'erie, de l' ACF et de la

PACF, on doit créer à partir des données du S&P 500,

la série X. L'algorithme de création de cette sèrie est

donné par :

42

4.3.1 Allure de la série S&P 500

Grâce à la commande ci-dessus, la série

S&P 500 s'illustre graphiquement par la figure suivante.

FIGURE 4.2 - Allure de la série S&P500

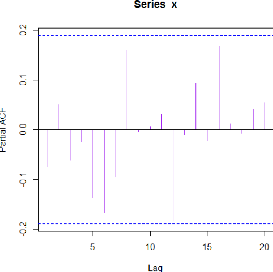

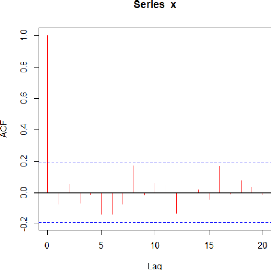

4.3.2 L'ACF et la PACF de la série S&P 500

Pour la PACF on a :

FIGURE 4.3 - PACF de la série

43

Et pour l'ACF on obtient:

44

FIGURE 4.4 - ACF de la série

On note ici pour l'ACF, un pic significatif de premier retard,

cela signifie donc que la série S&P 500 est correlé

positivement.

4.3.3 Estimation

Les algorithmes ci-dessous nous permettent d'estimer les

paramétres du modèle.

45

46

4.3.4 Choix du modèle

Pour choisir le modéle adéquat pour

modéliser la série, on doit selec-tionner celui qui a le plus

petit AIC. Pour cela on regroupe les resultats précédents dans le

tableau ci-dessous :

|

modèle

|

u2

|

logL

|

AIC

|

AR(1)

|

0.9782

|

-152.06

|

310.12

|

AR(2)

|

0.9758

|

-151.93

|

311.85

|

AR(3)

|

0.9720

|

-151.72

|

313.44

|

AR(4)

|

0.9712

|

-151.68

|

315.36

|

AR(5)

|

|

0.9530

|

-150.62

|

315.23

|

|

Ces résultats nous montrent que le modèle

AR(1) a le plus faible AIC. Donc il sera pris en compte pour

la modélisation de la série S&P 500.

47

CNCLUSIN

La réalisation de ce document nous a permis de savoir

bien appliquer la statistique dans le domaine de la finance, grâce

à ses différentes riches méthodes. Vu que les

séries de rendements financiers peuvent étre assimilées

à des processus autorégressifs donc aprés quelques

généralités sur les rendements financiers et sur les

processus stochastiques, le modèle autorégressif (modèle

AR) , y a été aussi développé.

Différentes techniques d'estimations et de prévisions avec ce

modèle y sont également traitées.

Nous avons profité de la dernière partie de ce

travail pour appliquer la théorie sur des données réelles

plus précisément sur l'indice boursier S&P 500. Et c'est

grâce au logiciel R que ces traitements de données ont eu

lieu.

Enfin, avec les méthodes développées, il

sera possible de les utliser afin de pouvoir les appliquer avec d'autres

données telles que le CAC40, etc...

48

Bibliographie

[1] Russel DAVIDSON et James G. MACKINNON : Estimation and

Inference in Econometrics. , New York,Oxford University Press,1994

p.874

[2] James DOUGLAS HAMILTON: Times Series Analysis.

Princeton University Press,1994 p.799

[3] Arthur CHARPENTER : Cours de séries temporelles :

Théorie et application. DESS actuariat et DESS mathématiques

de la Décision.

[4] Steven FORTIER, département de mathématiques,

Université de Sherbrooke: Les mod`ele MA, AR et ARMA

multidimensinnels : estimation et causalité. CaMUS 4,112-136.

[5] Arthur CHARPENTER : Modeles de prévision :

Séries temporelles ,15 mai 2012 UQAM, ACT6420,Hivers 2011

[6] Russel DAVIDSON et James G. MACKINNON (1993)

[7] Cryer et Chan (2008)

[8] Akaike (1969)

|