UNIVERSITE DE LOME

REPUBLIQUE TOGOLAISE

Faculté des Sciences Economiques et de Gestion (FASEG)

Travail-Liberté-Patrie

Département d'Economie

MEMOIRE DE RECHERCHE

Mémoire pour l'obtention du diplôme de

Master recherche

en Sciences Economiques

Option : Economie de Développement

DETERMINANTS DE L'EPARGNE

DOMESTIQUE DANS L'UEMOA

Réalisé et soutenu par :

Sous la direction de:

Yaovi AZANLEKO Dr. Koffi SODOKIN,

Maître - Assistant et Chargé de Recherche à

la FASEG

Novembre 2012

i

SOMMAIRE

Introduction ..1

Chapitre 1 : Définitions et évolution de

l'épargne dans l'UEMOA 5

Section 1 : Définition de la notion d'épargne et

analyses des principales formes

d'épargne 5

Section 2 : Cadre historique et niveau d'épargne de

l'UEMOA 9

Section 3 : Difficultés statistiques dans la mesure de

l'épargne 11

Chapitre 2: Revues théorique et empirique sur la

problématique de

l'épargne 13

Section 1 : Deux visions opposées du rôle de

l'épargne 13

Section 2 : Épargne et longueur de l'horizon

décisionnel : les trois modèles

fondateurs 15

Section 3 : Déterminants potentiels de l'épargne

25

Section 4 : Preuves empiriques 29

Chapitre 3 : Approche méthodologique et

présentation des résultats 36

Section 1 : Approche méthodologique 36

Section 2 : Présentation et analyses des

résultats 44

Implications de politiques économiques 51

Conclusion 53

Sources et références bibliographiques 55

Annexes 60

ii

Liste des abréviations

ADI: African Development Indicators

ANB : Antenne Nationale de Bourse

APD : Aide Publique au Développement

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

BRVM : Bourse Régionale des Valeurs

Mobilières

CNUCED: Conférence des Nations Unies pour le Commerce

et le Développement

GLS: Generalized Least Square

GMM: Generalized Moment Method

IDE: Investissements Directs Etrangers

IMF : Institution de microfinance

MCG: Moindres Carrés

Généralisées

MCO: Moindres carrés ordinaires

MMG: Méthode des moments

généralisés

OCDE : Organisation pour le Commerce et le

Développement Economique

PIB: Produit Intérieur Brut

PNB : Produit National Brut

SFD : Système financier décentralisé

UEMOA : Union Economique et Monétaire Ouest

Africaine

WDI: World Development Indicators

iii

Résumé

L'environnement économique international est de

plus en plus instable à cause des crises à

répétition. Par conséquent la mobilisation de

l'épargne domestique potentielle serait d'une grande utilité pour

résoudre le problème d'accès aux ressources

extérieures. La présente étude a pour objectif

d'identifier les principaux facteurs macroéconomiques et

démographiques qui déterminent les performances d'épargne

intérieure dans l'espace UEMOA. A l'aide de la méthode des

moments généralisés (GMM), cette étude a

révélé que le taux d'épargne connaît une

persistance dans le temps et que la variable qui a un effet positif plus

important sur l'épargne domestique est le PIB réel par

tête. Les autres variables qui agissent positivement sur l'épargne

domestique des pays de l'UEMOA sont : le crédit intérieur fourni

par le secteur bancaire, le ratio de dépendance des moins de 15 ans, le

taux d'urbanisation et l'indice des droits politique. Par contre les

contraintes liées à l'emprunt du secteur privé ont un

effet négatif sur l'épargne domestique.

Mots clés : Epargne domestique ; Méthode des

moments généralisés (GMM) ; PIB réel

1

Déterminants de l'épargne domestique dans

l'UEMOA

Introduction

La contribution de l'Afrique subsaharienne à

l'économie mondiale reste en général très

marginale. Entre 1995 et 2010, l'Afrique Sub-saharienne a enregistré un

taux de croissance de près de 5%, signe d'un léger redressement

économique. La situation des pays de l'UEMOA1 est plus

préoccupante dans la mesure où tous les huit pays que compte

l'Union depuis 1997 restent toujours des pays à faible revenu avec un

taux de croissance moyenne de 3.7%2 pour la zone sur la

période 1995 - 2010.

Pour rattraper ce retard de croissance par rapport à

l'ensemble des pays de l'Afrique subsaharienne et amener les performances

économiques des pays de la zone à des niveaux proches de ceux des

pays émergeants, des reformes multisectorielles sont entreprises et un

accent particulier a été mis sur la mobilisation des ressources

intérieures et extérieures des pays. Ainsi, des efforts sont

fournis pour attirer davantage les capitaux étrangers et faciliter les

investissements directs étrangers (IDE). De même des mesures

concrètes sont prises pour garantir aux donateurs d'une bonne

utilisation des fonds d'aide au développement.

En effet, de nombreuses initiatives ont été

prises au niveau international afin d'accroître le volume de l'aide

publique au développement (APD) et son élément don aux

pays pauvres. Mais ce qui n'a pas beaucoup évolué c'est le peu

d'attention que les responsables politiques africains accordent à la

mobilisation de l'épargne intérieure. La forte dépendance

à l'égard de l'aide étrangère pour financer les

besoins de développement a certainement joué un rôle dans

cette attitude. A l'origine, l'aide était censée compléter

les ressources financières internes afin de stimuler les efforts de

développement et d'aider les pays à sortir du

sous-développement. Malheureusement, elle a plutôt fini par

étouffer l'épargne intérieure et à créer une

forte dépendance des économies africaines. L'efficacité

limitée de l'APD en termes de développement a été

imputée pour partie à l'utilisation inefficiente de l'aide, ce

qui signifie que seuls des montants relativement restreints ont

été effectivement utilisés aux fins du

développement (CNUCED, 2006a).

1 L'UEMOA est composée de huit pays dont le

Bénin, le Burkina Faso, la côte d'Ivoire, la Guinée-Bissau,

le Mali, le Niger, le Sénégal et le Togo.

2 Nos calculs à partir des données des

la Banque Mondiale, ADI 2011

2

Déterminants de l'épargne domestique dans

l'UEMOA

Les flux d'investissements directs étrangers (IDE) vers

les pays d'Afrique dont l'UEMOA, bien qu'en hausse ces dernières

années, restent trop limités sur le plan géographique et

trop concentrés sur les industries extractives pour avoir un effet

notable en termes de création d'emplois et de croissance

économique. En plus, l'environnement politique et le climat des affaires

n'ont pas encouragé les investissements directs étrangers dans

ces pays. Et pour un grand nombre d'acteurs économiques, les politiques

de financement extérieur ont eu pour effet d'accroître le niveau

d'endettement extérieur des pays en développement, ce qui a fini

par pénaliser leur croissance. Ces constats s'accompagnent d'une prise

de conscience progressive des vertus de la mobilisation de l'épargne

intérieure dans la conduite du développement.

En effet, pour réussir le processus du

développement économique, l'on ne saurait recourir

continuellement aux ressources extérieures qui sont d'ailleurs instables

et très sensibles à l'environnement économique

international caractérisé actuellement par des crises à

répétition. D'où la nécessité mobiliser et

de mettre à contribution les ressources domestiques disponibles de ces

pays. En tirant parti des ressources financières intérieures, on

pourrait réduire le déficit de ressources disponibles et

accélérer le processus de développement économique.

Telle mobilisation peut provenir à la fois du secteur public et du

secteur privé.

La mobilisation de l'épargne domestique vers les

projets d'investissement constitue une condition cruciale pour la

réussite des stratégies de croissance et de réduction de

la pauvreté dans les pays à faible revenu, comme l'ont

souligné les expériences historiques d'industrialisation des pays

aujourd'hui développés ou en Asie de l'Est. Une grande part de la

disparité dans les performances de croissance entre les pays du Sud est

souvent attribuée aux différences entre les taux d'épargne

et d'investissement. De faibles taux d'épargne peuvent maintenir la

croissance à des niveaux faibles (Solow, 1956).

Ainsi, lorsque les ressources domestiques n'arrivent pas

à financer entièrement les besoins d'investissement, il est

possible de recourir aux ressources externes pour combler le gap et non

l'inverse. Bien que la dépendance à l'épargne

extérieure a ses avantages, elle expose davantage le pays aux chocs

extérieurs. Et contrairement à l'interprétation

répandue de la «théorie du cercle vicieux», force est

de constater qu'aucun pays n'est en effet trop pauvre pour épargner. Les

études menées dans le domaine de la microfinance ont mis en

exergue chez les populations démunies des pratiques d'épargne

très variées. Dès lors, l'épargne domestique

demeure une source privilégiée de financement de l'investissement

par souci de

3

Déterminants de l'épargne domestique dans

l'UEMOA

réduire au maximum la vulnérabilité de

l'économie aux fluctuations de l'économie internationale.

Au cours de ces dernières années, nombre de

travaux empiriques se sont intéressés aux déterminants de

l'épargne aussi bien dans les pays développés que dans les

pays en développement. Ce regain d'intérêt pour les

déterminants de l'épargne est motivé par la chute

croissante dans les taux d'épargne pour la plupart des pays de l'OCDE et

le fossé grandissant entre l'épargne et l'investissement dans les

pays en développement (Athukorala et Sen, 2004). En ce qui concerne les

économies de la zone l'UEMOA, l'investissement n'a été en

moyenne que de 17% du PIB réel entre 1995 et 2010 bien qu'il

connaît une tendance en légère hausse ces dernières

années. L'épargne domestique ne fait pas exception puisque durant

la même période son taux moyen n'est que de 12.85% du

PIB3.

Il n'y a plus de doute que le défi est de promouvoir

l'épargne domestique dans les pays pour augmenter le taux

d'investissement et atteindre des taux de croissance plus élevés.

Pour cette raison, la connaissance des principaux déterminants de

l'épargne domestique des pays de la zone UEMOA revêt d'une

importance capitale dans la formulation des politiques économiques

pouvant permettre de rehausser les niveaux des taux d'épargne domestique

pour répondre aux besoins de la croissance économique.

Il devient, dès lors, nécessaire de se demander

quels sont les principaux facteurs qui guident les comportements

d'épargne dans les pays de l'UEMOA ?

C'est à cette interrogation que tente de répondre

ce travail de manière générale.

Plus spécifiquement il s'agit de:

- déterminer les variables macroéconomiques qui

affectent l'épargne domestique dans l'UEMOA,

- identifier les facteurs démographiques qui

influencent les performances d'épargne intérieure des pays de la

dite zone.

Pour atteindre ces objectifs, nous posons les hypothèses

suivantes :

? Les variables macroéconomiques affectent

différemment, et selon leur nature, le taux d'épargne domestique

dans l'UEMOA.

? Les variables démographiques déterminent

négativement, et dans une certaine mesure, les taux d'épargne

domestique dans l'espace UEMOA.

3 Nos calculs à partir des données de la

BCEAO, 2010

4

Déterminants de l'épargne domestique dans

l'UEMOA

Le reste du travail est organisé comme suit : le

chapitre 1 présente structure de l'épargne domestique et

l'analyse des comportements d'épargne dans l'UEMOA; le chapitre 2 est

consacré à la revue littéraire sur l'épargne ; le

chapitre 3 traite de la méthodologie et présente les

résultats et les discussions suivies des implications de politiques

économiques et la conclusion.

5

Déterminants de l'épargne domestique dans

l'UEMOA

Chapitre 1 : Définitions et évolution de

l'épargne dans l'UEMOA

Section 1 : Définition de la notion

d'épargne et analyse des principales formes de l'épargne

1.1. Définition de la notion d'épargne

L'épargne constitue la partie non consommée du

revenu disponible. Dans une acception plus large, elle désigne tout

comportement qui inclut un sacrifice dans l'espoir d'obtenir un meilleur

rendement futur. Toutefois, cette définition simple de l'épargne

cache les discordes théoriques relatives aux déterminants de

l'épargne, aux conséquences de l'épargne sur

l'économie globale et aux différentes façons de mesurer

l'épargne.

Les décisions d'épargne seraient celles qui

garantissent le dessein à long terme du ménage. Celles-ci peuvent

être prises à trois niveaux :

- Au niveau élémentaire, une décision

d'épargne est directement liée à une décision

d'investir : il y a une relation biunivoque entre la décision de

réserver des ressources et l'affectation des ces ressources.

- A un niveau intermédiaire, l'épargne prend

l'aspect d'une assurance contre un risque. - Enfin, à un niveau

supérieur, une décision d'épargne est prise non pas pour

satisfaire un besoin immédiat de consommation, mais pour accroître

la liberté d'action de l'agent.

Les ressources qui alimentent cette épargne peuvent

être des ressources exceptionnelles (occasionnelles ou transitoires) et

des revenus normaux (ordinaires, courants ou permanents) (Lisle, 1967).

1.2. Analyse des principales formes d'épargne

L'épargne remplit un rôle important dans le cycle

économique. D'abord, la fluctuation de l'épargne des

ménages constitue une des forces déterminantes du profil de la

consommation privée et donc de la croissance. Ensuite, l'épargne

des entreprises et dans une moindre mesure celle des ménages constituent

une des variables d'ajustement de l'économie qui permet

6

Déterminants de l'épargne domestique dans

l'UEMOA

d'absorber les chocs économiques. L'étude de

l'épargne intérieure devrait comprendre l'analyse du comportement

d'épargne des trois agents économiques de base : les

autorités publiques, les entreprises et les ménages.

Puisque l'épargne peut prendre de nombreuses formes,

c'est la nature des instruments d'épargne qui détermine largement

les possibilités de transformer l'épargne en investissements

productifs. Les principales sources de ressources intérieures sont

l'épargne privée (celle des ménages et des entreprises) et

les recettes publiques. Cependant, une épargne publique

élevée pourrait évincer l'épargne privée et

à une épargne extérieure importante correspond une

épargne domestique faible (Edwards, 1996).

1.2.1. L'épargne des ménages

L'épargne des ménages constitue l'essentiel de

l'épargne intérieure des pays en développement. Les

ménages épargnent sous différentes formes pour des raisons

et des buts spécifiques liés à leurs besoins. Les

instruments d'épargne à la disposition des ménages se

répartissent en quatre catégories: épargne non

financière, épargne financière informelle, épargne

financière formelle et épargne financière semi?formelle

(CNUCED, 2007). Le choix de l'instrument d'épargne dépend de

l'accessibilité, de la fiabilité et de la pertinence des

instruments d'épargne disponibles pour répondre aux besoins des

ménages en matière d'épargne.

1.2.1.1. L'épargne non financière

Les ménages détiennent souvent des portefeuilles

très diversifiés d'actifs non financiers, tels que cheptel,

stocks de marchandises destinées à des transactions,

céréales ou matériaux de construction, qui sont acquis

comme des richesses et souvent achetés ou vendus afin de

préserver des habitudes de consommation. Certaines études ont

montré que les avoirs des ménages dans les zones rurales sont

constitués à 80 % environ d'actifs non financiers (Aryeetey et

Udry, 2000).

Le choix d'actifs non financiers comme instruments

d'épargne dépend de divers facteurs. Certains de ces actifs,

comme le cheptel, les biens immobiliers ou les bijoux, ont une valeur

symbolique ou servent d'indicateurs du statut et/ou de la richesse. Mais

l'accumulation d'actifs non financiers comme instruments d'épargne peut

aussi résulter d'une décision de

7

Déterminants de l'épargne domestique dans

l'UEMOA

placement dans un contexte combinant risque

élevé, environnement financier incertain et des

difficultés d'accès aux instruments financiers

adéquats.

1.2.1.2. L'épargne financière informelle

Le secteur financier informel offre un large éventail

d'instruments d'épargne, qui va de la simple collecte des

dépôts jusqu'à d'importants groupements ou clubs

d'épargne autogérés (Wright, 1999). L'épargne prend

essentiellement la forme de dépôts modestes mais

répétés, ce qui correspond aux besoins des ménages

et des petites entreprises. Les problèmes d'accès et de

fiabilité sont moindres que dans le secteur financier formel, dans la

mesure où les organismes du secteur financier informel opèrent

dans un cadre communautaire géographiquement et socialement bien

délimité (Nissanke et Aryeetey, 2006).

Contrairement à ce qui se passe dans le secteur

financier formel, l'épargne du secteur informel génère

rarement des intérêts. En général, les ressources

mobilisées grâce à l'épargne du secteur informel ne

sont pas utilisées pour d'autres investissements et ne procurent donc

pas de rendement.

1.2.1.3. L'épargne financière formelle

Dans les pays de la zone UEMOA, l'épargne

détenue dans le secteur financier formel ne représente

généralement qu'une faible proportion des actifs des

ménages. Les banques sont le principal type d'établissements

financiers du secteur formel engagés dans la mobilisation de

l'épargne. Dans la plupart des pays de l'Union, des bureaux de poste

sont aussi utilisés, compte tenu de leur vaste réseau de

couverture nationale.

1.2.1.4. L'épargne financière

semi-formelle

Le secteur financier semi-formel fourni des services

financiers aux ménages et aux petites entreprises qui n'ont pas

accès aux services financiers du secteur formel. Ce secteur comprend des

organismes qui, bien que légalement constitués, ne sont pas

réglementés au même titre que les banques. Le secteur

semi-formel offre toutefois un grand potentiel pour mobiliser davantage

l'épargne dans la région. En effet, si les organismes du secteur

semi-formel parviennent à proposer des instruments d'épargne

sûrs et raisonnablement liquides qui procurent des rendements positifs

à un grand nombre de ménages, il pourrait y avoir une

augmentation substantielle de l'épargne financière utilisable

pour

8

Déterminants de l'épargne domestique dans

l'UEMOA

des investissements productifs en raison de la

réaffectation d'actifs financiers et non financiers actuellement

détenus dans le secteur informel.

1.2.2. L'épargne des entreprises

L'épargne des entreprises attire beaucoup moins

l'attention que l'épargne des ménages et elle reste

généralement mal connue, notamment dans les pays en

développement. Comme les entreprises ont souvent un excédent

d'épargne qui n'est pas suffisant pour couvrir le montant de leurs

investissements, elles sont obligées d'emprunter. L'épargne des

entreprises est sensible à la conjoncture et aux modalités du

partage de la valeur ajoutée entre les salaires, les

intérêts de la dette, les dividendes versés aux

actionnaires et la part versée aux administrations publiques. Elle est

plus élevée en période d'expansion qu'en période de

récession. Les variations de l'épargne des entreprises

contribuent à amortir les cycles conjoncturels.

L'épargne des entreprises tend à diminuer

lorsque les parts des salaires, de la fiscalité et de la

rémunération des éléments du passif des entreprises

(intérêts des dettes et dividendes) deviennent relativement plus

importantes. Dans la plupart des pays africains, les données

nécessaires pour désagréger l'épargne privée

en épargne des ménages et épargne des entreprises

n'existent pas. Cette situation constitue un frein non seulement à la

croissance des entreprises, mais aussi au développement du secteur

financier.

1.2.3. L'épargne publique

Les ressources du secteur public ont, par rapport à

l'épargne privée, un rôle distinct et

complémentaire. L'épargne publique finance les investissements

à long terme et les besoins auxquels elle pourvoie sont immenses dans la

plupart des pays en développement. Étant donné que

l'impôt représente la quasi-totalité des recettes publiques

dans la plupart de ces pays, une augmentation des recettes fiscales peut aider

de façon significative à mobiliser davantage de ressources

intérieures, à condition de ne pas décourager, dans le

même temps, l'initiative privée. Les recettes publiques doivent

être mobilisées de telle manière que les acteurs du secteur

privé restent incités à entreprendre et à

épargner, et les objectifs d'un système fiscal optimal devraient

être l'équité, l'efficacité et la simplicité

administrative (Thirlwall, 2003).

9

Déterminants de l'épargne domestique dans

l'UEMOA

Le faible niveau de recettes fiscales dénote une

relative faiblesse d'action de l'État envers certaines catégories

de la société. Souvent, la capacité contributive est

généralement fortement concentrée sur un petit nombre de

particuliers et d'entreprises, qui parviennent quelque fois à

s'échapper à l'impôt grâce à leur pouvoir ou

à leur influence. Les grandes entreprises utilisent leur influence et

leurs relations avec les autorités pour échapper à

l'impôt, et les petites entreprises se soustraient à l'impôt

en restant dans le secteur informel (Gauthier et Reinikka, 2006). La

majorité de la population, même si elle n'a guère de

pouvoir politique ni d'influence, a en général une faible

capacité contributive qu'il est d'ailleurs coûteux de chercher

à mobiliser, en particulier dans les zones rurales.

Section 2 : Cadre historique et niveau

d'épargne de l'UEMOA 2.1. Cadre historique

Au lendemain de leur accession à l'indépendance,

six pays de l'Afrique Occidentale membres de la Zone Franc - Bénin

(alors Dahomey), Burkina Faso (alors Haute Volta), Côte d'Ivoire, Niger,

Sénégal et Togo (en 1963) - ont créé, le 12

mai 1962, l'Union monétaire Ouest-Africaine (UMOA). Le Mali n'a

adhéré à l'UMOA qu'en juin 1984, après avoir

demandé en 1967 sa réintégration dans la Zone Franc.

Dans les années 80, deux chocs externes majeurs ont

largement contribué à déstabiliser les économies de

l'Union et à renverser la croissance économique : l'effondrement

des prix des matières premières, sources importantes des recettes

d'exportation, et l'appréciation réelle du Franc CFA, sous

l'effet combiné de la hausse du Franc français et l'ajustement

à la baisse des taux de change des pays voisins hors Zone Franc. Les

principaux indicateurs macroéconomiques et financiers se sont

détériorés rapidement, plongeant les pays de l'UMOA dans

une crise économique profonde.

Face à la crise économique, les pays membres de

l'UMOA ont, dès 1990, manifesté leur

volonté d'approfondir leur intégration économique en

complément de l'union monétaire. Il était devenu

évident que les mécanismes de régulation monétaire

devaient être complétés par des réformes

économiques pour assurer la cohésion de l'Union et lancer les

bases d'une croissance durable. Le Traité instituant l'Union Economique

et Monétaire Ouest-Africaine (UEMOA) a été signé

à Dakar le 10 janvier 1994, deux jours avant la

dévaluation du Franc

10

Déterminants de l'épargne domestique dans

l'UEMOA

CFA. Le Traité est entré en vigueur le

1er août 1994, après sa ratification

par les États membres. La Guinée-Bissau fut le dernier pays

à adhérer à cette institution le 02 mai 1997, ce qui porte

à huit le nombre de pays membres de l'UEMOA dont le siège se

trouve Ouagadougou (Burkina Faso). Avec une superficie de 3 509 600

km2, l'UEMOA compte plus de 80 millions d'habitants dans ses pays

membres.

Pour relever ses défis et améliorer la vie de

ses populations, l'UEMOA s'est dotée de nombreux outils

économiques et financiers dont la Bourse Régionale des Valeurs

Mobilières (BRVM), un marché financier régional

basé à Abidjan et disposant d'antennes nationales de Bourse (ANB)

dans chacun des pays de l'UEMOA après à la mise en place d'un

Conseil Régional de l'Epargne Publique et des Marchés Financiers

en Juillet 1996.

2.2. Niveau d'épargne

Il existe au sein de l'UEMOA une multitude de produits

d'épargne dont l'épargne-logement, l'épargne-retraite,

l'épargne-crédit, l'épargne-jeunes, les bons de caisse, le

compte à terme... Toutefois, la rémunération de ces

produits demeure faible, variant entre 3.5% et 4.5%. Avec l'inflation qui est

de 2% en moyenne, les taux d'intérêt réels fluctuent autour

de 2%.

Le niveau de l'épargne dans l'UEMOA reflète de

la faiblesse de la dynamique de l'activité économique dans la

région (Figure1). Le taux d'épargne intérieur brut moyen

est seulement de 6.2 % du PIB pour l'UEMOA contre 20.4% pour l'ensemble

l'Afrique subsaharienne entre 1980 et 2008 (Banque Mondiale, 2010). Bien que

les comptes nationaux de la BCEAO affichent pour l'UEMOA un taux

d'épargne intérieur moyen de 12.8% entre 1995 et 2010 (BCEAO,

2010), ce taux reste encore loin derrière celui de l'Afrique

subsaharienne sur la même période.

11

Déterminants de l'épargne domestique dans

l'UEMOA

Figure 1: Evolution du taux d'épargne

dans la zone UEMOA

16

15

14

13

12

11

10

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

taux d'épargne

Source de données : Annuaire statistique de la BCEAO,

2010

Quoi que cette situation varie considérablement d'un

pays à l'autre, la réalité demeure qu'il est indispensable

d'accroître les taux d'épargne intérieure à des

niveaux compatibles avec un développement économique durable,

à savoir un taux supérieur à 25% du PIB réel, aussi

bien dans les pays de l'UEMOA que dans le reste des pays de l'Afrique

subsaharienne.

Section 3 : Difficultés statistiques dans la

mesure de l'épargne

L'épargne est mesurée de façon

résiduelle dans la comptabilité nationale, ce qui fait qu'elle

subit l'incidence des erreurs de mesure et des révisions

régulières affectant les deux agrégats qui servent

à la calculer , à savoir les recettes et les dépenses

courantes. Comme c'est souvent un poste de faible montant, des erreurs

relativement mineures dans la mesure des recettes ou des dépenses

risquent d'entraîner dans celle de l'épargne une erreur

relativement importante. En outre, si les erreurs que comportent ces deux

agrégats peuvent se compenser mutuellement dans l'estimation de

l'épargne, elles peuvent tout aussi bien se renforcer, de sorte que la

marge d'erreur des statistiques de l'épargne risque d'être aussi

importante que la somme des marges d'erreur affectant les recettes et les

dépenses.

Outre cette volatilité possible de la statistique

d'épargne, la comparaison internationale des taux d'épargne doit

être effectuée avec prudence. En effet, des différences de

taux d'épargne ne reflètent pas nécessairement des

différences dans le comportement des agents économiques, en

particulier des ménages.

12

Déterminants de l'épargne domestique dans

l'UEMOA

Premièrement, il se peut que les concepts ne soient pas

identiques. Pour cela, il faut notamment s'assurer que les amortissements sont

traités de la même façon entre pays. Ainsi, on peut

rapporter l'épargne brute au revenu disponible brut ou l'épargne

nette au revenu disponible net. Le montant des amortissements pris ou non en

compte influence le taux d'épargne.

Deuxièmement, le taux d'épargne est

influencé par les réalités institutionnelles et

coutumières des pays, d'où l'importance de retenir la

définition du taux d'épargne qui limite au maximum la

sensibilité à ces aspects institutionnels et coutumiers. La

comptabilité nationale permet d'ailleurs parfois d'apporter les

corrections nécessaires. Par exemple, l'importance relative des

impôts directs et des impôts indirects dans la fiscalité

globale a un impact sur le taux d'épargne. Que l'Etat

prélève des recettes publiques sur les ménages par la

fiscalité directe (impôts sur le revenu et cotisations de

sécurité sociale) ou indirecte (TVA, accises,...) n'influence pas

le niveau de l'épargne des ménages car les deux catégories

d'impôts entrent dans les dépenses courantes (via les transferts

ou via la consommation). Néanmoins un impôt direct réduit

le revenu disponible, alors qu'un impôt indirect réduit le pouvoir

d'achat. La santé ou l'éducation constituent un autre exemple.

Ces services sont financés en partie par le marché et en partie

par l'Etat. Lorsque l'Etat les prend en charge plutôt que les

ménages, non seulement les dépenses de consommation des

ménages se voient réduites, mais aussi leur revenu disponible car

les ménages paient des cotisations. L'épargne n'est donc pas

affectée à condition qu'il y ait un équilibre entre les

cotisations sociales et les dépenses publiques. Par contre, le revenu

disponible sera plus faible dans les pays où l'état intervient

plus. Le taux d'épargne y sera donc surestimé.

Troisièmement, même si l'impact de

réalités institutionnelles différentes est relativement

réduit par le choix de concepts et de corrections adéquates,

certains effets de composition peuvent encore affecter le taux

d'épargne. Ainsi, l'importance relative des indépendants joue un

rôle et, en particulier, la proportion d'entreprises individuelles qui

sont classées parmi les ménages en raison d'une

comptabilité incomplète (petites entreprises familiales,

professions libérales, etc.). Ce classement influence la

définition même du champ des ménages et donc leur revenu et

leur taux d'épargne. De plus, au sein de ces entreprises individuelles,

il est impossible de distinguer la part des revenus qui constitue un salaire de

celle qui est un bénéfice d'exploitation.

13

Déterminants de l'épargne domestique dans

l'UEMOA

Chapitre 2: Revues théorique et empirique sur la

problématique de l'épargne

L'épargne est un concept difficile à

appréhender. Longtemps considérée comme le résidu

entre revenu et consommation, elle a ensuite acquis une existence autonome,

répondant à des déterminants et des motifs propres,

d'ordre microéconomique et macroéconomique. A la suite de Keynes,

Browning et Lusardi (1996) ont recensé au moins neuf motifs

d'épargne différents4.

Le motif de cycle de vie pousse les ménages actifs

à accumuler un patrimoine qui sera ensuite consommé après

le départ à la retraite. Le motif de précaution conduit

plutôt le ménage à accumuler un patrimoine lui permettant

de s'assurer face à des baisses temporaires de son revenu, mais avec un

horizon plus court (quelques mois ou quelques années) que dans la

théorie du cycle de vie. Enfin, le motif dynastique conduit à un

profil de taux d'épargne ascendant en fin de vie, contrairement au motif

cycle de vie, car les ménages cherchent à accumuler du patrimoine

en vue d'une transmission sous forme de donation ou de legs (Browning et

Lusardi, 1996).

Par ailleurs, l'existence de taux d'épargne

différents sur le capital et sur le travail contribue indirectement

à légitimer l'un ou l'autre des motifs. Un taux d'épargne

élevé sur le capital en fin de vie légitime le motif

dynastique, un taux d'épargne élevé sur les revenus du

travail et faible sur les revenus du patrimoine, légitime plutôt

le motif cycle de vie ou de précaution.

Section 1 : Deux visions opposées du rôle

de l'épargne

Selon les classiques, l'objectif des ménages qui

épargnent est d'obtenir une consommation plus grande demain en

renonçant à une consommation aujourd'hui. Cet objectif est

automatiquement atteint si l'épargne d'aujourd'hui est effectivement

investie dans le

4 Motif de précaution (épargner pour

faire face aux imprévus), motif de cycle de vie (épargner pour

subvenir à ses besoins après le départ à la

retraite), substitution intertemporelle (tirer parti du rendement des actifs

financiers), amélioration des conditions de vie, motif d'investissement

ou esprit d'entreprise, motif d'héritage (préparer une

transmission sous forme de donation ou de legs), épargne

préalable (en vue de l'achat d'un logement, ou d'un bien durable),

indépendance financière, avarice.

14

Déterminants de l'épargne domestique dans

l'UEMOA

développement de nouvelles capacités de

production. L'accroissement du stock de capital permet de produire davantage de

biens et de services dans le futur. Les revenus perçus par les

ménages les autorisent à terme à consommer plus.

L'équilibre épargne-investissement est, selon les classiques,

obtenu au travers de la variation des taux d'intérêt et le taux

d'épargne augmente avec le taux d'intérêt alors que le taux

d'investissement se réduit. Selon les keynésiens, est un

résidu de consommation dont le flux d'épargne est

déterminé par le flux d'investissement. Étant

vérifiée pour toute période et quelles que soient les

conditions du marché, c'est-à-dire, en particulier, quel que soit

le niveau des taux d'intérêt, la relation entre l'épargne

et l'investissement peut difficilement être interprétée

comme une relation d'équilibre.

Les entreprises contribuent à l'équilibre entre

flux d'épargne et d'investissement au travers des mécanismes de

fixation des prix et des stocks. Si la demande est excédentaire à

l'offre, les stocks se réduisent (l'investissement diminue) et les prix

augmentent de même que l'épargne des entreprises. L'augmentation

des prix pour un taux nominal d'épargne des ménages donné,

freine la demande de consommation et augmente l'épargne des entreprises.

En cas d'offre excédentaire à la demande, les stocks augmentent,

les prix évoluent moins rapidement que les coûts et le flux

d'épargne des entreprises se contracte.

Dans son analyse de la croissance à long terme, Harrod

(1948) montre qu'il existe un taux d'épargne permettant une

évolution de la demande compatible avec l'évolution de l'offre de

main-d'oeuvre pour une technologie donnée. Si le taux d'épargne

est trop élevé, la croissance de la demande sera

inférieure à la croissance de l'offre de main-d'oeuvre pour cette

technologie et le chômage apparaît. De même, si le taux

d'épargne est trop faible, le taux de croissance de la demande est trop

élevé et des pénuries de main-d'oeuvre apparaissent.

Si l'étude de la fonction d'épargne trouve bien

son origine chez Keynes, ses propositions initiales ont été

largement discutées, enrichies et même infléchies.

L'analyse initiale reliait l'épargne d'une période au revenu

perçu au cours de cette même période. Depuis, la prise en

compte des phénomènes de mémoire d'une part,

d'anticipation d'autre part conduit à mettre en évidence le

rôle des patrimoines et donc à intégrer dans l'analyse le

rôle des stocks, alors que Keynes avait privilégié

l'analyse en termes de flux.

15

Déterminants de l'épargne domestique dans

l'UEMOA

Section 2 : Épargne et longueur de l'horizon

décisionnel : les trois modèles fondateurs

Les développements théoriques au cours des

trente dernières années ont conduit à distinguer, à

l'instar de Kessler et Masson (1989), trois modèles successifs de

comportement selon la longueur de l'horizon décisionnel : le

modèle myope à horizon court, le modèle de cycle de vie

à horizon long et borné et le modèle dynastique ou

hypermétrope à horizon infini. Les théories

diffèrent dans la manière dont elles expliquent le comportement

observé du consommateur et dans leurs prédictions suivant les

effets des politiques publiques sur les comportements individuels

d'épargne.

Par exemple l'augmentation des impôts, l'augmentation

des taux d'intérêt nominaux, ou une croissance de l'offre de

monnaie affectent toujours la consommation des ménages selon la

théorie keynésienne, mais les deux autres approches

prédisent que ces politiques ont forcement d'effets sur la consommation

des individus à moins qu'elles s'opèrent de façon

inattendue et imprévisionnelle.

2.1. Le modèle myope keynésien : la

théorie du revenu courant

Le modèle myope fut proposé par Keynes dans la

Théorie générale :

"La loi psychologique fondamentale [...] c'est qu'en

moyenne et la plupart du temps, les hommes tendent à accroître

leur consommation à mesure que le revenu croît, mais non d'une

quantité aussi grande que l'accroissement du revenu" (Keynes, 1936,

chap 8, p. 98).

Keynes, le premier, nourrit le débat sur les

déterminants de l'arbitrage consommation/épargne, en affirmant

que le niveau de chacun est déterminé par le revenu courant. Il

écrit, ainsi, au chapitre VIII, de la Théorie de l'emploi, de

l'intérêt et de la monnaie, " E...] les hommes tendent

à accroître leur consommation à mesure que le revenu

croît, mais non d'une quantité aussi grande que l'accroissement du

revenu ". Il fonde par là même, ce qu'il qualifie de loi

psychologique fondamentale.

La fonction de consommation keynésienne, montre que

l'épargne est une fonction croissante du niveau de revenu. Cela signifie

que pour un revenu nul, l'épargne est négative ; l'agent

désépargne pour financer la consommation incompressible. Keynes

expliquait que le revenu courant était le déterminant le plus

important de l'épargne individuelle et les individus à faible

16

Déterminants de l'épargne domestique dans

l'UEMOA

revenu ne peuvent pas épargner. C'est pourquoi la

fonction d'épargne keynésienne dans sa forme la plus commode est

linéaire avec une propension marginale à épargner

constante. De même, Keynes (d'après Modigliani, 1986)

prédisait que la propension moyenne à épargner du

ménage augmenterait lorsque le ménage atteint un niveau de revenu

plus élevé. Le niveau du revenu courant (permanent ou

transitoire) a un impact positif sur le taux d'épargne (Rossi, 1988).

Ce modèle se caractérise par un horizon temporel

court, borné. Confronté à des revenus instables, le

ménage vit au jour le jour et ne prend pas en compte les

événements susceptibles d'intervenir au-delà de cet

horizon. Ses choix de consommation sont guidés par la

nécessité du moment ou par les habitudes, et il n'épargne

pas ou peu, essentiellement pour la transaction ou la précaution. Il vit

sans projet d'accumulation bien défini autre que la préservation

de sa richesse actuelle, éventuellement héritée.

2.2. Cycle de vie et revenu permanent

Ces deux approches, la première associée au nom

de Modigliani, la seconde à celui de Friedman, ont en commun

l'idée que les ménages ne déterminent pas leur

consommation en considérant seulement leur revenu courant, mais qu'ils

considèrent leur revenu anticipé sur une période beaucoup

plus longue. Arrivées à ce point, les deux approches divergent

légèrement en accentuant différemment les motifs de

l'épargne : la théorie du cycle de vie privilégie

l'épargne en vue de la constitution d'un patrimoine qui financera la

consommation pendant les vieux jours ; l'hypothèse du revenu permanent

retient également cette motivation mais attribue également de

l'importance au désir de laisser un héritage.

17

Déterminants de l'épargne domestique dans

l'UEMOA

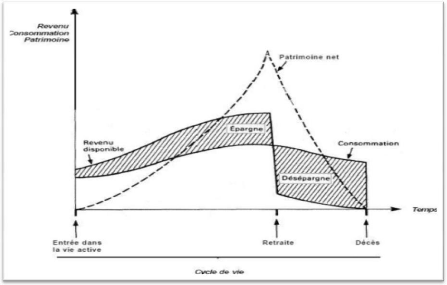

2.2.1. Modigliani et le cycle de vie

Figure 2 : Modèle de cycle de vie

Source : Modigliani et Brumberg (1954)

Le modèle de Modigliani et Brumberg (1954) suppose que

les consommateurs ont pour horizon temporel la durée de leur existence,

soit un horizon temporel long, mais fini. Leurs arbitrages patrimoniaux ont

pour objectif d'assurer un profil de consommation régulier sur

l'ensemble de la vie. Dans la version de base du modèle de cycle de vie,

le premier souci des ménages concerne ainsi le financement de leur

période de retraite : ils accumulent pendant leur durée

d'activité un patrimoine qu'ils consomment par la suite en

période de retraite, selon la figure 3.

L'idée fondamentale de l'hypothèse de cycle de

vie est que chaque individu cherche à maximiser la valeur

présente soumise à la contrainte budgétaire sur toute sa

période de vie. La théorie prédit que la consommation

d'une période donnée, et par conséquent la décision

d'épargner, dépend des revenus attendus.

18

Déterminants de l'épargne domestique dans

l'UEMOA

Selon cette théorie, la durée de vie d'un

individu est divisée en période de travail et de retraite. Les

individus sont supposés d'être des épargnants nets durant

leur période d'activité et des désépargnants en

période de retraite. Les questions de choix

intergénérationnelles sont étudiées à l'aide

du modèle à générations imbriquées. Le

modèle suppose qu'il y a, à chaque instant, deux types

d'individus : les jeunes qui sont salariés actifs et qui

épargnent ; les vieux qui sont retraités et qui consomment leur

épargne. On distingue de manière générale, la

retraite par répartition et la retraite par capitalisation. Avec la

répartition, les actifs paient des cotisations qui sont utilisées

instantanément pour financer les retraites. Avec la capitalisation, les

actifs investissent leur épargne sur les marchés financiers (soit

directement soit au travers de fonds de pensions) et cette épargne (et

les revenus qu'elle génère) est utilisée pour financer les

dépenses au moment de la retraite.

Par conséquent, la croissance du revenu par habitant

conduirait à une augmentation du taux d'épargne global parce

qu'il accroît les gains et l'épargne du groupe d'âge des

plus jeunes (les actifs) par rapport au groupe des personnes les plus

âgées (Athukorala et Sen, 2004). Ainsi, les pays qui ont taux

croissance du revenu par habitant plus élevé devraient avoir des

ratios d'épargne plus élevés que les pays à faible

taux de croissance.

En revanche, il faut remarquer qu'au niveau

microéconomique, l'agent n'effectue guère d'arbitrages

intergénérationnels : les transmissions patrimoniales ne jouent

qu'un rôle résiduel dans ses choix d'accumulation. S'il peut

laisser un héritage parfois conséquent derrière lui,

celui-ci sera de nature involontaire ou accidentelle, dans la mesure où

il résulte plus de l'incertitude de la durée de vie que d'un

véritable motif de transmission (Masson, 2003).

2.2.2. Friedman et le revenu permanent

A la suite du travail innovateur de Keynes, Friedman (1957)

émet l'hypothèse du revenu permanent. Cette hypothèse fait

une distinction entre les composants permanent et transitoire du revenu comme

déterminants de l'épargne du ménage.

Pour Friedman, la consommation et l'épargne ne

dépendent pas du revenu courant, mais du revenu permanent. Le revenu

permanent défini comme le revenu constant au cours du temps qui donne au

ménage le même revenu actualisé que ses revenus futurs en

termes prévision du revenu de long terme et d'un taux de consommation

maintenu constant sur la période de vie étant donné le

niveau actuel de richesse (Muradoglu et Taskin, 1996).

19

Déterminants de l'épargne domestique dans

l'UEMOA

Selon Samuelson et Nordhaus (1995), le revenu permanent est le

niveau de revenu que les ménages reçoivent lorsque les variations

temporaires sont négligées ou supprimées. C'est le revenu

dont l'agent peut disposer à chaque période de sa vie. Le revenu

transitoire est la différence entre le revenu actuel et le revenu

permanent. Selon l'hypothèse du revenu permanent, les individus

consomment essentiellement le composant permanent de leur revenu courant, par

conséquent le revenu transitoire est systématiquement

affecté à l'épargne avec une propension marginale à

épargner de ce revenu proche de l'unité (Muradoglu et Taskin,

1996). Cette dernière peut être positive auquel cas le revenu

courant est supérieur au revenu permanent, ou négative, auquel

cas le revenu observé est inférieur au revenu permanent.

De façon similaire, Friedman (1957) définit la

consommation permanente, comme "la valeur des services qu'on prévoit de

consommer pendant la période considérée", et montre alors

que la consommation permanente (et donc l'épargne) est proportionnelle

au revenu permanent. Friedman n'exclut cependant pas que le ménage

puisse planifier sa consommation sur un horizon plus bref (de trois à

cinq ans par exemple), en réajustant progressivement sa consommation

pour tenir compte de modifications jugées durables du revenu. Mais,

à la différence du comportement de cycle de vie, le ménage

ne liquide pas son patrimoine pour assurer sa consommation à partir d'un

certain âge.

Dans la forme généralisée de

modèle de cycle de vie, développée à partir de

1985, Modigliani, Ando et Brumberg proposent de dissocier le patrimoine en deux

composantes hétérogènes, qui seraient détenues

à des fins différentes :

- le patrimoine de cycle de vie, destiné à la

consommation différée, et dont le mode d'accumulation serait

conforme à l'hypothèse du cycle de vie ;

- le capital d'investissement destiné à la

transmission, qui relèverait d'une perspective dynastique (avec un

horizon supérieur à la durée de vie).

Ces deux modèles ont pour propriété

centrale de dissocier le profil de consommation du profil de revenus sur

l'ensemble du cycle de vie, et prédisent que le taux d'épargne

dépend d'abord de l'âge et du revenu permanent. Ces deux approches

plus ou moins fusionnée, fournissent un cadre d'analyse flexible

destiné à rendre plus intelligibles les comportements

patrimoniaux.

Le modèle revenu permanent/cycle de vie, dans sa

formulation originelle, ne prenait pas en compte l'incertitude portant sur les

revenus. On supposait que les comportements reposaient sur une anticipation

parfaite du futur et qu'ils n'étaient pas contraints par des

imperfections du marché des capitaux. Néanmoins, ces

hypothèses se sont révélées trop restrictives car

elles ne pouvaient rendre compte de certains comportements observés

empiriquement, comme le motif

20

Déterminants de l'épargne domestique dans

l'UEMOA

de précaution. C'est pourquoi le cadre d'analyse a

été étendu à un environnement incertain et à

des marchés des capitaux imparfaits (Hall, 1978).

2.2.3. Extension du modèle de cycle de vie en

incertain et émergence d'une épargne de précaution

Répondant à un motif de précaution

à moyen et long terme, une épargne supplémentaire permet

alors de pallier les aléas de revenu (chômage, perte de

salaire,...) et de se prémunir contre une durée de vie

incertaine. Par ailleurs, les contraintes sur le marché du

crédit, qui empêchent d'emprunter sur les revenus futurs,

limiteront les possibilités de choix de l'agent : s'il anticipe des

revenus d'activité fortement croissants, ces contraintes se traduiront

par une consommation aux âges jeunes plus faible qu'il ne le souhaite.

Le modèle de buffer stock (épargne tampon) qui

est une formalisation du comportement d'épargne de précaution, en

présence ou non de contraintes de liquidité, a été

proposée par Deaton (1991), et Carroll (1997). Ces auteurs

considèrent un modèle de d'"épargne tampon"

(buffer-stock), pour lequel le profil en cloche de l'épargne,

caractéristique du modèle de cycle de vie, accumulée

surtout en vue de la retraite, s'efface, en raison de l'impatience du

consommateur, au profit d'un comportement d'accumulation original. Une

épargne plutôt liquide, ou fonds de contingence, joue alors le

rôle de "tampon" (buffer) contre les fluctuations de moyen terme portant

sur le revenu d'activité.

Le motif de précaution peut conduire à des taux

d'épargne différenciés par âge : accumulation

initiale aux jeunes âges, destinée à constituer le capital

qui servira de tampon face aux fluctuations ultérieures du revenu, puis

ajustement de ce tampon avec l'âge en fonction de l'évolution des

risques pesant sur les ressources de l'individu ou du ménage. Cette

réserve de précaution est constituée par un consommateur

impatient réagissant aux fluctuations du revenu courant qui

amèneraient à connaître des situations contraignantes dans

le futur (contraintes d'endettement pour Deaton (1991), chômage pour

Carroll (1997)).

2.2.4. Place de l'incertitude dans le comportement

d'épargne

Les économistes se sont longtemps penchés sur le

rôle de l'incertitude dans le comportement économique, mais les

tentatives pour quantifier son impact sont très peu nombreuses.

L'incertitude prend forme en supposant que les individus font des jugements sur

le futur sur la

21

Déterminants de l'épargne domestique dans

l'UEMOA

base du comportement passé des quantités en

question. Cependant, pour des raisons de commodité, il serait plus

édifiant de séparer les mesures directes de l'incertitude qui

sont à la fois révélatrices et fonctionnelles. Suivant

Juster et Watchtel (1972a) et Juster (1973), notre approche prend en compte

deux types d'incertitude qui sont susceptibles d'affecter le comportement

d'épargne.

Le premier type est le genre conventionnel d'incertitude

liée au revenu. Si les consommateurs estiment que le revenu

monétaire va chuter, leur réaction serait d'accumuler du cash par

le biais d'une augmentation de l'épargne. Et si effectivement le revenu

monétaire baisse, les coûts fixes des biens et services des

dépenses de consommation pourraient entraîner une diminution

effective de l'épargne. La représentation empirique de ces effets

peut se faire en utilisant le taux de chômage pour mesurer le revenu

monétaire qui est élevé ou faible par rapport au

passé récent, et utiliser l'évolution du taux de

chômage comme une mesure des changements dans le degré auquel les

consommateurs rattachent l'incertitude au revenu monétaire futur. Ainsi,

le chômage devrait avoir un impact négatif sur l'épargne

courante, puisqu'il représente un effet négatif du revenu

transitoire, quoique le changement dans le taux de chômage pourrait avoir

un impact positif sur l'épargne.

La seconde dimension, la moins conventionnelle et peut

être la plus importante, de l'incertitude s'articule autour des effets de

l'inflation sur l'épargne. Dans un article, Wachtel (1974) propose une

classification intéressante de l'inflation des prix sur l'épargne

: un effet d'illusion monétaire, un effet de substitution

intertemporelle et un effet d'incertitude.

Les deux premiers effets sont traditionnellement sujets aux

analyses, et seront d'ailleurs traités dans la section suivante.

Intéressons nous présentement au troisième effet qui

paraît relativement récent. Il est basé sur l'idée

que l'accroissement grandissant du pessimisme à propos du futur

entraîne des taux d'épargne plus élevés. Comme

élaboré par Juster (1973), l'élément clé est

la rigidité de la baisse du taux de salaire. Dans un monde où les

taux d'inflation de salaire ne peuvent baisser, un taux d'inflation de prix nul

implique que les changements dans les taux de salaires réels ne peuvent

pas être négatifs. Par conséquent l'incertitude sur le

changement dans le revenu réel et l'épargne est limitée

à l'incertitude sur comment une augmentation substantielle des salaires

peuvent se produire prochainement. Cependant, lorsque les prix augmentent, le

revenu réel peut baisser si les salaires monétaires n'augmentent

pas aussi rapidement.

22

Déterminants de l'épargne domestique dans

l'UEMOA

2.3. Le modèle dynastique ou hypermétrope

Le dépassement de l'hypothèse du cycle de vie

trouve ses fondements dans les travaux de

Kotlikoff et Summers (1981), pour lesquels les transferts

intergénérationnels constituent l'explication la plus importante

de l'épargne et le déterminant essentiel de l'accumulation du

capital aux États-Unis ; la part héritée

représenterait selon eux 80% du patrimoine total, alors que pour

Modigliani, 80% du patrimoine serait imputable à l'accumulation de type

cycle de vie5. Selon ce modèle, les préférences

intègrent le bien-être des générations suivantes.

Alors que le ménage de cycle de vie cherche à consommer, à

terme, la totalité des ressources perçues, le ménage

dynastique transmet des ressources à ses enfants, car ces transferts lui

apportent une certaine utilité. Son horizon décisionnel va bien

au-delà de sa propre existence. Si le concept de ménage

s'applique assez bien au modèle de cycle de vie, c'est plutôt le

concept de lignée qui correspond au modèle

hypermétrope.

Le modèle dynastique dissocie donc profil de

consommation et échéancier des ressources sur une période

supérieure à la durée de vie. Il s'ensuit que la

consommation présente dépend d'un revenu

"intergénérationnel" qui intègre les ressources

anticipées pour la descendance, la propension à consommer de ce

revenu étant fonction du degré d'altruisme parental et du motif

précis des transmissions.

Ces trois modèles, archétypes du comportement

d'épargne, correspondent à des conceptions très

différentes. Les déterminants de l'épargne, le sens et

l'importance de leurs effets varient d'un modèle à l'autre : la

retraite joue par exemple un rôle fondamental pour les consommateurs de

cycle de vie, alors qu'elle n'intervient quasiment pas dans les choix des

sujets myopes. Le bien-être des générations futures

influence les comportements dynastiques mais pas les deux autres. Aussi, les

comportements hypermétropes permettent de rendre compte de patrimoines

plus importants.

Un autre élément du comportement

d'épargne qui mérite également d'être pris en compte

est l'origine des ressources du ménage.

5 La controverse avec Modigliani porte largement sur des

questions de définition ; alors que ce dernier a une conception

restrictive de l'héritage (montant des transmissions

déclarées), Kotlikoff retient une définition beaucoup plus

large des transmissions, incluant tous les transferts reçus après

l'âge de dix-huit ans.

Déterminants de l'épargne domestique dans

l'UEMOA

(

23

2.4. Existence de différents taux d'épargne

selon le type de revenu

L'idée selon laquelle l'on épargne

différemment selon le type de revenu - revenus du capital ou revenu du

travail - est apparue dans les années 1950 suite aux travaux des

économistes post-keynésiens, dans le cadre plus large d'une

réflexion macroéconomique sur le lien entre croissance et

répartition du revenu national. Kaldor (1957) et Pasinetti (1962) ont

défendu l'idée selon laquelle la propension à

épargner des capitalistes était plus importante que celle des

salariés. Plus récemment, la littérature sur la croissance

endogène a fourni un cadre propice à un réexamen de ces

théories.

Kaldor (1957) part de l'idée que la flexibilité

de la propension à épargner permet de parvenir à la

croissance équilibrée de plein emploi. Il met en évidence

deux groupes d'agents dans l'économie, se partageant le revenu national

et n'ayant pas les mêmes comportements. D'un côté, les

capitalistes, propriétaires du capital, sont

rémunérés grâce aux profits (P) qu'ils

réalisent. De l'autre côté, les travailleurs touchent des

salaires (W) contre la mise à disposition de leur force de travail au

service des capitalistes. La propension moyenne à épargner n'est

plus une donnée exogène, mais une variable endogène du

modèle. L'épargne de la collectivité (S) est la somme des

épargnes des deux classes sociales Sw et Sp. La fonction

d'épargne s'écrit :

S = Sw + Sp ? S = W + P

W et P représentent respectivement la masse salariale et

la masse des profits, et étant

respectivement la propension moyenne à épargner

des salariés et la propension moyenne à épargner des

capitalistes. Kaldor retient l'hypothèse centrale selon laquelle le taux

d'épargne

sur les salaires n'est pas le même que sur les profits :

0 = = = 1

Comme le revenu national s'écrit Y = W + P, et que

l'épargne est égale à l'investissement (S = I),

24

Déterminants de l'épargne domestique dans

l'UEMOA

Or avec le taux de croissance du capital, et avec r le

taux de profit.

Par conséquent, si on fait l'hypothèse d'un taux

d'épargne nul des travailleurs, il vient : ? r = ?

Le taux de profit est donc d'autant plus élevé que

la propension à épargner des capitalistes est plus faible.

? La critique de Pasinetti

Pasinetti (1962) s'interroge sur la répartition

fonctionnelle de Kaldor, et décèle quelques insuffisances.

Pasinetti (1962 : 137) notait, d'abord, que, pour que le raisonnement de Kaldor

soit acceptable, il était nécessaire de supposer que la

propension moyenne à épargner des salariés soit

inférieure au taux d'investissement car, s'il en allait autrement, la

part des profits dans le revenu serait nulle ou négative.

De même, le taux d'épargne des capitalistes

devait être supérieur au taux d'investissement, sinon la part des

salaires serait nulle ou négative. Il posait ainsi la question des

conditions de l'existence d'un équilibre dans ce modèle. Il crut,

d'autre part, percevoir une faille logique dans le raisonnement de Kaldor. Il

lui reprocha d'avoir négligé « le fait important que, dans

tout type de société, lorsqu'un individu épargne une

partie de son revenu, il faut aussi lui permettre de se l'approprier ;

autrement, il n'épargnerait pas du tout.

Cela signifie que le stock de capital qui existe dans le

système est la propriété de ceux (capitalistes et

travailleurs) qui ont réalisé dans le passé

l'épargne correspondante. Et puisque la propriété du

capital assure à son détenteur l'obtention d'un

intérêt, les travailleurs, dès lors qu'ils ont

épargné -- et ont ainsi acquis la propriété d'une

partie du stock de capital (directement ou par des prêts aux

capitalistes) --, recevront également une partie des profits totaux

».

Par conséquent, les salariés peuvent eux aussi

bénéficier d'une part des profits du capital et il est important

de distinguer entre les profits qui vont aux capitalistes et les profits qui

vont aux salariés. Toutefois, les conclusions de Pasinetti restent

identiques à celle de Kaldor : les taux d'épargne des

travailleurs demeurent inférieurs au taux d'épargne des

capitalistes.

25

Déterminants de l'épargne domestique dans

l'UEMOA

Section 3 : Déterminants potentiels de

l'épargne

3.1. Le revenu par tête comme déterminant de

l'épargne

L'une des plus importantes innovations de Keynes dans la

Théorie Générale, était d'avoir

établi pour la première fois le lien entre la consommation (et

donc l'épargne) et le niveau du revenu à partir de la fonction de

consommation. Plus formellement, il est suggéré que la fonction

de consommation ou d'épargne est non-proportionnelle ; pour cause, les

riches (pays ou individus) moins proportionnellement et épargnent plus

proportionnellement de leur revenu que les pauvres. Une manière

d'exprimer cela est de commencer par la fonction d'épargne :

Où : est le niveau d'épargne par habitant de la

population P et

le revenu par tête.

Le signe négatif du terme constant signifie que la

propension marginale à épargner est au-dessus de la moyenne.

Ainsi lorsque le revenu par tête augmente, la propension marginale

à épargner augmente aussi. Pour transformer cette fonction pour

que le taux d'épargne soit une variable dépendante, il suffit de

multiplier les deux membres de l'équation par P et les diviser par Y. Ce

qui donne :

Où le ratio d'épargne est une fonction non

linéaire du niveau de revenu par tête, comme

représenté sur la figure 4 suivante :

Figure 3: Fonction d'épargne et le revenu par

tête

0

26

Déterminants de l'épargne domestique dans

l'UEMOA

Lorsque , b. En d'autres termes, lorsque le revenu par

habitant augmente,

le ratio d'épargne s'approche de l'asymptote. Il est

plus faible dans les pays pauvres que dans les pays développés

mais ne connaît pas la même évolution que le revenu par

tête. D'aucuns estiment qu'il commence par décroître

à des niveaux de revenu très élevés.

3.2. Taux d'intérêt

L'effet du taux d'intérêt sur l'épargne

est ambigu. Parce que les effets revenu et substitution des taux

d'intérêt élevés s'exercent en sens opposé,

l'effet des taux d'intérêt sur l'épargne ne peut être

prédit. En plus des deux effets, les taux d'intérêt

affectent aussi l'épargne à travers l'effet richesse. Selon

l'hypothèse de la consommation inter-temporelle, celle des auteurs

classiques, une augmentation du taux d'intérêt augmente

l'épargne ; la propension moyenne à épargner est une

fonction croissante du taux d'intérêt réel.

Un fort taux d'intérêt réel, correspondant

à une forte rémunération de l'épargne, incite

à diminuer sa consommation présente au profit de

l'épargne, selon un effet de substitution. Mais la relation positive

entre taux d'intérêt et épargne peut être

contrebalancée par un effet de revenu : pour un ménage qui

souhaite effectuer des placements financiers, une hausse des taux

d'intérêt signifie une hausse des revenus futurs, ce qui peut

inciter à réduire l'épargne nécessaire pour

constituer un patrimoine donné.

En toute évidence, dans les pays en

développement où les marchés financiers ne sont toujours

pas encore bien développés, l'effet substitution devrait

être plus important que l'effet revenu ; et par conséquent, le

taux d'intérêt aurait probablement un impact positif net sur

l'épargne domestique (Özcan et al, 2003). Cependant, la

complexité et les distorsions dans le secteur réel et le secteur

financier de l'économie tendent à réduire les

bénéfices d'une augmentation dans les taux

d'intérêt, et du coût l'impact positif sur l'épargne

domestique peut ne pas être observé.

L'approche keynésienne du comportement d'épargne

est tout autre : l'épargne est le résidu de la consommation. Le

niveau d'épargne n'est pas forcement déterminé par le taux

d'intérêt mais plutôt par le niveau de revenu de l'agent ;

le taux d'intérêt ne déterminant que la forme de

l'épargne (épargne thésaurisée ou épargne

financière). Celui-ci consomme d'abord et attribue le résidu de

son revenu (celui qui n'a pas été consommé) à

l'épargne ou à la thésaurisation en

27

Déterminants de l'épargne domestique dans

l'UEMOA

fonction du taux d'intérêt. La grande

différence les classiques et Keynes est qu'il prend en compte le

caractère irrationnel des agents économiques qui peuvent opter

pour la thésaurisation.

3.3. Inflation

L'épargne répond également au taux

d'inflation. L'effet de l'inflation sur l'épargne dépend de la

manière dont les agents économiques réagissent à

l'augmentation du taux d'inflation. Un taux d'inflation élevé

conduit à un taux d'intérêt nominal élevé.

L'inflation peut affecter l'épargne en sens opposé :

i) L'inflation augmente l'incertitude sur le revenu futur, et

diminue la valeur réelle de la richesse financière. Les

ménages en tentant de rétablir leur position richesse-revenu vont

augmenter leur niveau d'épargne. De même, lorsque l'incertitude

liée au revenu futur est élevée, les gens sont

poussés à épargner une part importante de leur revenu

actuel pour des motifs de précaution.

ii) Mais dans la mesure où un taux d'inflation

élevé va de pair avec une grande incertitude sur le taux

d'intérêt réel, cela peut avoir un effet répressif

sur la décision à épargner. Les anticipations d'inflation

peuvent favoriser les dépenses durables au détriment de

l'épargne.

La littérature empirique sur l'effet de l'inflation sur

l'épargne présente une vaste preuve qui soutient les deux

opinions. La plupart des modèles analysant l'effet de l'inflation sur

l'épargne trouve un effet bien négatif. Si les revenus ne sont

pas indexés, une inflation non anticipée va causer des

réductions dans les revenus et par conséquent, réduire les

taux d'épargne (Deaton, 1997). Contrairement à ces

prédictions, une autre théorie propose que si le revenu

réel est correctement anticipé soit par indexation ou par

inflation salariale, l'inflation non anticipée va augmenter le taux

d'épargne. Dans une étude menée sur un groupe de pays

asiatique, Gupta (1987) a trouvé que les tensions inflationnistes ont un

effet positif sur l'épargne, alors les résultats de Lahiri (1988)

sont peu concluants sur la question. Par ailleurs, on peut penser que dans la

super-neutralité de la monnaie dans un sens extrême, l'inflation

peut ne pas avoir aucun effet sur l'épargne sur le long terme.

28

Déterminants de l'épargne domestique dans

l'UEMOA

3.4. Facteurs démographiques

L'hypothèse de cycle de vie montre que les variables

démographiques affectent le comportement d'épargne des

ménages (Ando et Modigliani, 1963).

La théorie analyse comment les individus qui

étalent leur consommation sur leur durée de vie en accumulant de

l'épargne durant leur période d'activité et en maintenant

leur niveau de consommation stable pendant la retraite. Elle prédit que

dans une population donnée, les jeunes gens auront une épargne

très faible (parce qu'initialement, le revenu est bas ou même nul,

et ce groupe d'individus emprunte pour répondre aux besoins de

consommation). L'hypothèse de cycle de vie suppose donc que, quand il y

a plus de jeunes gens à supporter, la consommation augmente et

l'épargne diminue. Les adultes en âge de travailler constituent le

groupe d'individus qui épargnent plus. Les personnes âgées

ont tendance à avoir un niveau bas ou même négatif du taux

d'épargne. En d'autres termes, ils désépargnent afin de

maintenir la consommation proche des besoins jusqu'à la fin de leur

vie.

Il apparaît clairement que la structure d'âge

influence le comportement d'épargne de l'ensemble de la population.

Ainsi, plus la population inactive (et donc le ratio de dépendance) d'un

pays est élevée, plus bas sera son taux d'épargne et vice-

versa.

D'après Deaton (1989), les ménages disposent des

moyens leurs permettant de modifier le revenu de temps à autre pour que

leur consommation puisse être garantie. Pour cette raison, les

ménages épargnent pendant les périodes de revenus

élevés et les ménages désépargnent durant

les périodes de faibles revenus par rapport à une consommation

élevée : on parle de lissage de la consommation sur la

durée.

La théorie distingue le ratio de dépendance de

la croissance de la population. Elle indique que bien qu'une augmentation du

taux de croissance de la population peut augmenter le nombre d'actifs

(épargnants potentiels) par rapport au nombre de retraités

(désépargnants potentiels), elle peut toute fois s'accompagner

d'une augmentation du ratio des jeunes (désépargnants formels)

dans la population. Ainsi, l'effet net de la croissance de la population sur

l'épargne globale n'est pas théoriquement identifié

(Athukorala et Sen, 2004).

Outre le ratio de dépendance, d'autres variables

démographiques peuvent avoir un effet sur le comportement

d'épargne, surtout sur celui des ménages. Il s'agit entre autre

de la taille du

29

Déterminants de l'épargne domestique dans

l'UEMOA

ménage, de l'âge moyen auquel les jeunes entrent

sur le marché du travail, l'âge de la retraite, le taux

d'activité féminine, l'espérance de vie, le taux

d'urbanisation etc.

Section 4 : Preuves empiriques

Les études empiriques qui ont examinées ces

déterminants, que ce soit dans les pays développés qu'en

développement, ont employé plusieurs méthodes. Certaines

études se sont essentiellement focalisées sur les modèles

à effets fixes en utilisant les méthodes des moindres

carrés ordinaires MCO pour expliquer les variations dans les

performances d'épargne à travers les pays. D'autres ont

utilisées des techniques de cointégration et des tests

d'intégration (méthodes des variables instrumentales et des

moments généralisées) qui autorisent

l'hétérogénéité dans les paramètres

et les dynamiques à travers les pays. Des travaux se sont

intéressés particulièrement aux interactions entre les

facteurs démographiques (le taux de fertilité, le ratio de

dépendance, l'espérance de vie) et l'épargne des

ménages. D'autres ont analysé un ensemble de variables

macroéconomiques tels que le revenu (PIB), le taux

d'intérêt réel, les changements dans les termes

d'échange, l'offre de monnaie, les dépenses publiques et le

degré d'ouverture, ... pour capter les principaux déterminants de

l'épargne intérieure (publique et/ou privée). D'autres

encore ont utilisé des facteurs mixtes démographiques et

macroéconomiques.

Les résultats de Ouliaris (1981) sur le comportement

d'épargne en Australie montrent que les taux d'intérêt

exercent une influence négative sur les ratios d'épargne et que

de faibles taux d'intérêt contribuent en une augmentation dans les

ratios d'épargne.

Giovannini (1985) a testé empiriquement

l'hypothèse selon laquelle l'épargne réagit positivement

aux changements dans les taux d'intérêt des pays les moins

avancés. Ses résultats ont révélé une

très faible réactivité de l'épargne globale au

changement du taux d'intérêt réel.

Gupta (1987) trouve également certaines preuves de

l'effet positif des taux d'intérêt créditeur réel

sur l'épargne nationale en Asie mais pas en Amérique Latine ; une

relation positive a été trouvée entre le taux

d'intérêt créditeur réel et l'épargne pour

neuf pays d'Afrique. Il souligne que seuls de grands changements dans les taux

d'épargne permettraient d'avoir des effets positifs

économiquement importants.

30

Déterminants de l'épargne domestique dans

l'UEMOA

Dans un article d'enquête, Balassa (1992) est parvenu

à la preuve empirique que l'effet des taux d'intérêt

réels sur l'épargne est positif dans les pays en

développement, confirmant les résultats de Koskela et Viren

(1982) pour les pays développés allant dans le même sens

c'est-à-dire que l'épargne augmente à mesure que le taux

d'intérêt augmente.

Doshi (1994) a démontré que l'espérance

de vie est un facteur important et statistiquement significatif du niveau

d'épargne dans les pays en développement. Toute fois les

résultats sont sensibles au niveau de développement de chaque

pays et à la diversité régionale.

Dans une tentative d'examen des déterminants du taux

d'épargne au Pakistan, Khan et al (1994) ont utilisé un ensemble

de variables dont le revenu, le taux d'intérêt réel, le

ratio de dépendance, le flux des capitaux étrangers, l'aide

extérieure, le taux d'échange, et le degré d'ouverture.

Ils aboutissent à la preuve que le PNB par habitant a un effet fortement

positif sur l'épargne nationale ; le taux d'intérêt

réel, le taux de change et le degré d'ouverture de

l'économie influencent positivement l'épargne nationale. Par

contre le ratio dette sur PNB, le ratio de dépendance affectent

négativement l'épargne nationale du Pakistan.

A l'aide de la méthode des moindres carrés

ordinaires (MCO), Hahn (1994) procède à des analyses empiriques

en utilisant des variables macroéconomiques sur la période

1971-1991 pour montrer que, des taux de croissance élevés du

revenu disponible et des taux d'intérêt plus élevés

ont contribué à des taux d'épargne élevés en

Corée. Par contre, des taux d'inflation élevés et des

déficits budgétaires ont des effets négatifs sur les taux

d'épargne en Corée.

Edwards (1996) a examiné le processus de

détermination du taux d'épargne dans 36 pays sur la

période 1970-1992 en utilisant des variables macroéconomiques,

démographiques et des indicateurs politiques. La croissance du revenu

par habitant apparaît être le déterminant le plus important

de l'épargne publique et privée. Les résultats ont

également montré que l'épargne publique est plus faible

dans les pays avec une instabilité politique plus grande et que

l'épargne publique évince l'épargne privée mais

moins que proportionnellement. Il a trouvé également que le

développement financier se révèle être un autre

déterminant important de l'épargne privée.

Dayal-Ghulati et Thirmann (1997) ont analysé les

déterminants empiriques de l'épargne privée pour un

échantillon des économies de l'Asie du Sud-Est et de

l'Amérique Latine sur la période 1975-1995. Les résultats

ont indiqué que la politique budgétaire et plus

particulièrement les mesures de sécurité sociales sont le

principal facteur de politique

31

Déterminants de l'épargne domestique dans

l'UEMOA

budgétaire qui affecte positivement l'épargne

privée dans certains pays d'Asie du Sud-Est. En plus, la

volatilité de l'inflation apparaissait avoir un effet négatif sur

l'épargne privée en Amérique Latine. La stabilité

macroéconomique et le développement financier sont clairement des

variables importantes qui déterminent positivement le comportement

d'épargne dans les deux régions.

Pour identifier les déterminants empiriques de

l'épargne des ménages, Callen et Thirmann (1997) ont fait

l'étude en utilisant les données de 21 pays de l'OCDE de 1975

à 1995. Ils se sont focalisés sur l'influence des impôts et

des systèmes de sécurité sociale sur l'épargne des

ménages. Le vecteur des variables explicatives a pris en compte la

structure du système d'imposition et le financement de la

sécurité sociale et du système d'aide sociale. Ces

variables se sont révélées avoir un impact positif sur