|

UNI VERSITE CHEIKH ;thTA DIOP

FACULTE DES SCIENCES

ECONO'\MIQLES ET DE GESTION

PROGRAMME DE TROISIEMIE CYCLE

INTERUNIVERSITAIRE

EN ECONOMIE / PTCI

DIPLOME D'ETUDES APPROFONDIES

EN MACROECONOMIE

APPLIQUEE.

Spécialité: Monnaie, Banque, finance.

Thème:

ILA S lI lI R ]L 11 QIUI 11 IDt ]I T IE ID} IE S B A N Q_~I._II

IE S AU

SENEGAL ET L'INVESTISSEMENT

|

|

|

|

|

|

Président:

|

J r :

|

|

Présenté par: Amadou Mbaye

DIOP

Encadreur:

ProÇesseoy

·11005+a~

lSCAbi.:?AKAR

|

|

|

Membres:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Année Universitaire: 199'1991

Présenté et publiquement soutenu devant la

Faculté des Sciences Econoniiques et

de Gestion de

l'Université Cheikh Anta Diop de Dakar

/m a mte_m2-1

/'n° Q

/T'nu._ Joe _.rn p pA c.9 a 1né

rn42_ j.

INTRODUCTION

|

2

|

|

CHAPITRE I : LES DETERMINANTS DE LA SURLIQUIDITE DES BANQUES AU

|

6

|

|

SENEGAL.

|

6

|

|

SECTION 1: SURLIQUIDITE ET ENVIRONNEMENT MONETAIRE.

|

S

|

|

It L'ADJUDICATION PAR ENCHERES HEBDOMADAIRES

|

8

|

|

A/Les étapes de la mise en ouvre de la nouvelle

politique monétaire

|

8

|

|

B/ LE PROCESSUS DES ADJUDICATIONS.

|

9

|

|

C / Les determinants potentiels de la surliquidité des

banques au Sénégal

|

... I

|

|

SECTION 2 : LES DETERMINANTS DE LA SURLIQUIDITE DES BANQUES.

|

I 1

|

|

A/ LE MODELÉ

|

.. 12

|

|

B/ LES RÉSULTATS .

|

12

|

C/ ANALYSE DES DETERMINANTS DE LA LIQUIDITE GLOBALE DU

SECTEUR BANCAIRE... /3

CONCLUSION

|

CHAPITRE 2 : IMPACT DE LA SURLIQUIDITE SUR L'INVESTISSEMENT

|

25

|

|

INTRODUCTION

|

|

|

A/ Le traitement de l'information.

|

.25

|

|

SECTION I : LE FINANCEMENT BANCAIRE DE L'INVESTISSEMENT.

|

.)8

|

|

A/ Le modèle néoclassique

|

~9

|

|

B/ LE MODELE " DETERMINANTS BANCAIRES DE L'INVESTISSEMENT ".

|

. 3-I

|

|

c/Les crédits à l'économie

|

37

|

|

CONCLUSION

|

46

|

|

SECTION 2/ LES CRITERES D'OCTROI DES PRETS BANCAIRES.

|

47

|

|

A/ La relation banque-entreprise

|

47

|

|

1/ LA RENTABILITE DE L'INVESTISSEMENT

|

48

|

|

2/LA LIQUIDITE DES PRETS A L'INVESTISSEMENT

|

49

|

|

3/ la sécurisé des pris à

l'investissement.

|

.50

|

|

4/ Détermination d'un indice de risque bancaire.

|

... 51

|

|

a/ Le financement du haut du bilan.

|

52

|

|

b/ le rôle des capitaux propres.

|

53

|

|

c/Le ratio d'endettement du secteur privé moderne

|

53

|

|

d/La rentabilité des entreprises

sénégalaises

|

54

|

|

.e/Analyse de la structure financiére des PME/PMI

|

54

|

CONCLUSION ç6

ANNEXES 62

BIBLIOGRAPHIE 63

TAB B I : BANQUES ET ÉTABLISSEMENTS FINANCIERS EN

ACTIVITE AU 01/10/1993. 65

PROPOSITION DE RECHERCHE 71

2

LA SURLIQUIDITE DES BANQUES AU SENEGAL ET

L'INVESTISSEMENT.

INTRODUCTION

A l'accession du Sénégal à

l'indépendance, le gouvernement s'est directement impliqué dans

le processus de développement économique en s'érigeant

comme un entrepreneur et en investissant tous les secteurs productifs de la

nation. Cette stratégie de développement s'est appuyée sur

un socle financier dont l'épine dorsale est constituée par les

banques de développement à qui était dévolu le

financement des investissements aussi bien publics que privés. Elles

empruntaient sur le marché international afin de satisfaire les besoins

de financement locaux.

Depuis 1978, le Sénégal s'est engagé aux

côtés des institutions de Bretton Woods, dans un vaste programme

d'ajustement économique (PAS) qui est consolidé par la

dévaluation du franc CFA le janvier 1994, consacrant l'avènement

de l'ajustement global. L'objectif poursuivi par le PAS est le retour des

grands équilibres macroéconomiques qui est

considéré comme le point de départ de toute

activité économique, gage de croissance et de stabilité.

Le secteur privé se trouve au centre de cette nouvelle stratégie

de croissance qui repose sur le concept de «moins d'Etat, plus d'Etat

». Celle ci s'est traduite par le désengagement de plus en plus

marqué de l'Etat de l'activité productif pour se recentrer

d'avantage autour de ses fonctions régaliennes d'orientation et de

contrôle. L'Etat est astreint à une politique budgétaire

restrictive pour : retrouver la viabilité financière, grâce

à une plus grande efficacité dans la collecte des ressources

fiscales, la suppression des subventions et des exonérations, la

privatisation totale ou partielle des entreprises publiques ou parapubliques ;

restaurer la confiance en la monnaie par la maîtrise de l'inflation et

l'équilibre extérieur ; consolider le retour à la

compétitivité acquise, suite à la dévaluation.

Cependant, du fait la forte interpénétration

entre le secteur bancaire et le secteur productif public, la crise

économique a entraîné la faillite de plusieurs banques,

entraînant la restructuration dudit secteur en 1989 qui s'est traduite

par la disparition des banques de développement et la limitation des

parts détenus par l'Etat sur le secteur bancaire à un maximum de

25%.

Dorénavant, le secteur privé et le secteur

bancaire se retrouvent au centre de la stratégie de croissance et de

développement. Le rôle attendu du secteur bancaire est le

préfinancement de la croissance en mettant à la disposition du

secteur privé, la quantité de monnaie correspondant au potentiel

de richesse qu'il peut créer.

Mais, le désengagement de l'Etat de l'activité

productive et la disparition des banques de développement a

coïncidè avec la manifestation d'un phénomène jusque

là inconnu : la surliquidité. Nous avons jugé

intéressant d'étudier le phénomène de la

surliquidité, en la mettant en relation avec l'investissement pour

apprécier dans quelle mesure les banques sont intervenues dans le

financement de l'investissement privé.

La présente recherche tentera de contribuer à

une meilleure compréhension de la structuration du secteur bancaire

Sénégalais, du fonctionnement du marché monétaire

rénové, mais aussi, de l'interaction entre le secteur bancaire et

l'investissement.

L'objectif est de mesurer l'impact de la surliquidité

des banques sur l'investissement privé.

Pour évaluer les effets de la surliquidité sur

l'investissement, nous construirons un modèle stochastique par la

régression linéaire de l'investissement sur les

déterminants bancaires de la surliquidité dont l'analyse et la

vérification empirique nous permettront d'émettre des

recommandations en vue d'une meilleure implication des banques dans le

financement de l'investissement privé. Il nous faudra au

préalable, cibler les variables qui déterminent la

surliquidité de manière à disposer d'instruments dont la

manipulation pourrait concourir, à un meilleur contrôle de l'offre

de monnaie par les autorités monétaires afin de rendre efficace

les politiques qu'elles initient.

L'étude sera axée sur l'investissement du

secteur privé sur la période 1970-1994 au Sénégal

et reposera sur les hypothèses suivantes : les banques sont rationnelles

; l'investissement public se fait sur financement extérieur ; il existe

une asymétrie d'information entre les banques et les emprunteurs ; Il

s'agira de montrer le degré d'adaptation du système bancaire

sénégalais aux besoins d'investissement du secteur

privé.

Cette étude se propose de mesurer l'impact de la

surliquidité sur l'investissement et de diagnostiquer les raisons qui

sont à l'origine de ce phénomène dont la non

résolution, risque d'hypothéquer tous les efforts faits pour se

retrouver sur un sentier de croissance stable et dynamique, dans lequel, le

secteur privé et le secteur bancaire occupent une place centrale.

L'intérêt de l'étude réside dans le

fait que le Sénégal étant une économie totalement

intermédiée, où les énormes opportunités

d'investissement sont renforcées par des

gains potentiels de compétitivité en faveur du

marché intérieur, permettant sous certaines conditions, le

développement de l'import substitution, l'accroissement des exportations

et l'attraction des capitaux privés extérieurs, se pose la

question du financement bancaire de l'investissement. Le rôle du

système bancaire est de collecter les dépôts, et de mettre

à la disposition des agents économiques les ressources

correspondant au potentiel de richesse qu'ils sont capables de créer.

Cette assertion est d'autant plus vrai au Sénégal que le taux

d'investissement y est relativement faible. Selon la Banque mondiale, le taux

d'investissement sur la période tourne autour de 12,5%, soit presque

l'équivalent du taux de remplacement des investissements qui est de 12%.

Cette faiblesse de l'investissement net devrait induire un effort

d'investissement très élevé, surtout de la part du secteur

privé si l'on sait que, dans la déclaration de politique

générale de l'Etat du Sénégal,

présentée lors de la troisième réunion du groupe

consultatif qui s'est tenu à Paris les 05 et 06 juillet 1995, il, est

prévu un taux de croissance de 6% sur la période 1995-2000, et le

relèvement du taux d'investissement de 19% alors qu'il était de

14,7% en 1994. La promotion du secteur privé sur lequel repose la

stratégie de croissance nécessite la mise en place d'un

environnement économique et financier lui conférant toute la

flexibilité nécessaire pour les investissements et la

création d'emploi;

Ainsi, la problématique de cette étude sera

axée autour de la question du financement bancaire de l'investissement.

Il s'agira donc de dire si le système bancaire sénégalais

est pertinent pour soutenir les efforts d'investissement du secteur

privé. L'espace de discussion tournera autour des questions relatives

aux variables déterminants de la

4

surliquidité des banques au Sénégal et

à la relation qui existe entre la surliquidité des banques et

l'investissement. Ces questions abordée d'une manière

théorique devront être corroborées par les faits qui

serviront ainsi d'instrument de validation. Ces questions ne sont pas

théoriques car elles posent en dernière analyse, un

problème d'ordre économique qui est le développement du

Sénégal, qui ne peut se faire sans une implication accrue des

banques dans le financement de l'investissement, gage de croissance et de

stabilité, mais aussi, sans une maîtrise de l'offre monnaie des

banques primaire (dans le nouvel environnement monétaire marqué

par la régulation indirecte) par la banque centrale de manière

5

à rendre efficace la politique monétaire pour

atteindre les objectifs de stabilité des prix et de croissance.

Le traitement du sujet nécessite une maîtrise

d'outils qui ont trait à la macro-économie et à la gestion

bancaire, ce qui rend le travail compliqué. Cette complication est

accentuée par les difficultés rencontrées pour rassembler

les données statistiques portant notamment celles portant sur le

marché monétaire. Cependant, nous avons essayé dans la

mesure du possible, d'étayer les questions abordées avec des

données fiables dont les sources principales sont constituées par

la BCEAO, la DPS (direction de la prévision et de la statistique) et les

statistiques monétaires du FMI.

Cette étude sera articulée autour. de deux

chapitres :

Le premier chapitre sera consacré

à la mise en place du cadre théorique de l'étude de

l'impact de la surliquidité sur l'investissement. Dans un premier temps,

il s'agira d'isoler les déterminants de la surliquidité

grâce au processus de la régression «pas à pas »,

permettant de disposer d'un modèle de validation de la

surliquidité. Ensuite, nous mesurerons l'impact de la

surliquidité sur l'investissement par la construction d'un modèle

stochastique grâce à la régression linéaire de

l'investissement (assimilé à la FBKF) sur les variables bancaires

représentatives de la surliquidité : le volume de crédits

à l'économie (CRECO), les dépôts à moyen et

long termes (DEPMLT), etc.... Cette première sera donc l'occasion de

déterminer les variables explicatives de la surliquidité des

banques au Sénégal permettant ainsi de mettre en évidence

les éléments cibles sur lesquels il faudra agir pour

résoudre le phénomène de la surliquidité en vue de

rendre exogène l'offre de monnaie Elle permettra aussi de mesurer

l'impact de la surliquidité sur l'investissement.

Le deuxième chapitre sera axé

sur la validation du cadre théorique posé, dans le premier

chapitre, par le modèle qui mesure l'impact de la surliquidité

sur l'investissement . Il s'agira plus précisément de la

vérification des résultats obtenus de manière à

mieux cerner les causes du non-financement bancaire de l'investissement. Il

s'articulera autour de deux sections :

· La section 1 sera intitulé

«surliquidité et crédit --crunch » : a

ce niveau, il s'agira de vérifier si le surliquidité se traduit

par un retrait des banques de l'activité de crédit au profit

d'actifs plus sûrs tels que les bons du trésor, les obligations

cautionnées, etc....) . L'analyse portera sur la distribution du

crédit, des dépôts à terme, de la PNG et les bilans

des banques.

n La section 2, intitulé «les

critéres d'octroi des crédits bancaires »

s'attachera à mettre en exergue les autres raisons qui

expliquent la surliquidité des banques (structuration du secteur

bancaire, rentabilité des banques, analyse de l'efficacité de la

politique monétaire en faveur de l'investissement, déterminants

des prêts bancaires (rentabilité, sécurité et

liquidité des prêts à l'investissement).

La conclusion permettra d'émettre des

recommandations en vue d'un meilleur contrôle de l'offre de monnaie par

la banque centrale ; et de mieux adapter le secteur bancaire

sénégalais aux nouvelles réalités

économiques actuelles, marquées par le retrait progressif de

l'Etat du secteur productif et une responsabilisation accrue du secteur

privé. Il s'agira donc d'élaborer une stratégie à

mettre en oeuvre pour une meilleure

6

articulation entre les secteurs réel et

monétaire et le préfinancement de la croissance par les

banques.

Chapitre 1 : LES DETERMINANTS DE LA SURLIQUIDITE DES

BANQUES AU

SENEGAL.

INTRODUCTION.

La politique monétaire de I'LIEMOA a connu à

partir de 1989, une réforme qui s'est traduite par l'adoption

progressive d'un mécanisme de régulation monétaire

indirecte. Il s'agit pour la banque centrale de rendre plus efficace la

politique monétaire par un meilleur contrôle de la

liquidité de l'économie. Il a fallu d'abord :

. étendre l'encadrement du crédit aux

crédit de campagne dont le refinancement était automatique ;

. évoluer vers une politique de réserves

obligatoires, instituée depuis le 24/04/1990 ;

.le renforcement du rôle du marché

monétaire dans le refinancement des banques sur l'escompte ;

. l'introduction d'une politique dynamique des taux

d'intérêt;

. le renforcement de la surveillance bancaire dans le cadre de

la régulation conjoncturelle et prudentielle ;

ensuite, le 01/10/1993 marque l'entrée en vigueur du

nouveau dispositif de gestion monétaire, qui repose sur :

. le marché monétaire rénové. Il

se traduit par l'adjudication hebdomadaire par enchères sous

régionales, et qui devra être complété par la

titrisation des concours consolidés par la BCEAO.

. les réserves obligatoires;

. la libéralisation des condition des banques depuis le

02/10/1989 et, qui est actuellement effective pour leurs conditions

débitrices.

La surliquidité est devenue apparente depuis la

réforme de 1989. Elle s'est consolidée avec le rapatriement des

capitaux suite au frein mis contre la fuite des capitaux et l'entrée en

vigueur du marché monétaire rénové. Elle est

devenue problématique depuis la dévaluation, devant la

nécessité de faire perdurer la compétitivité

retrouvée.

Le passage de la régulation monétaire directe

à celle indirecte se traduit par l'avènement des adjudications

hebdomadaires. Celles ci permettent à la banque centrale, grâce

à la confrontation entre les offres et les demandes de monnaie centrale,

de déterminer le taux d'intérêt qui permet de minimiser cet

écart. L'analyse du processus des adjudications et la confrontation

entre les offres et les demandes nous permet de mettre en évidence les

déterminants de la surliquidité des banques Ensuite, il s'agira

de voir comment les banques s'y prennent-elles pour résoudre la

surliquidité Enfin, nous aborderons les implications en terme de

politiques économiques de la surliquidité.

L'analyse du marché monétaire

rénové (étapes de la mises en oeuvre de la nouvelle

politique monétaire et le processus d'adjudications hebdomadaires) nous

permettra de mettre en évidence les déterminants potentiels de la

politique monétaire. Ensuite, par la régression pas à pas,

nous allons discriminer entre ces différentes variables sensées

expliquées la surliquidité pour en extirper ses véritables

déterminants

que nous analyserons afin de pouvoir émettre des

recommandations pour résoudre la surliquidité des banques.

s

Section 1: SURLIQUIDITE ET ENVIRONNEMENT MONETAIRE.

La surliquidité se manifeste sur le marché

monétaire par un excès d'offre de monnaie centrale par rapport

à la demande, de la part des banques. Elle pose la problématique

du contrôle de l'offre de monnaie par la Banque Centrale, et aussi, celle

de la contribution de l'autorité monétaire à la

réalisation des objectifs de croissance réelle et de

stabilité monétaire grâce à la stabilité des

prix et à la compétitivité de la monnaie nationale . La

régulation monétaire indirecte, pour être efficace, suppose

une politique monétaire exogène. D'où

l'intérêt de s'appesantir sur le nouveau instrument d'intervention

de la banque centrale : l'adjudication par enchères

hebdomadaires.

II: L'ADJUDICATION PAR ENCHERES HEBDOMADAIRES

.

La surliquidité se manifeste sur le marché

monétaire par un excès de réserves des banques . Le

marché monétaire rénové traduit le passage de la

régulation monétaire directe à celle indirecte qui repose

sur les mécanisme du marché monétaire. La principale

action de la banque centrale sur la monnaie passe dorénavant par le

contrôle du volume de réserve des banques primaires . Le passage

en revue des étapes de mise en oeuvre de la nouvelle politique

monétaire et du processus des adjudication nous permettra de

déceler les déterminants potentiels de la surliquidité des

banques.

A/Les étapes de la mise en oeuvre de la nouvelle

politique monétaire.

Dans un système de contrôle indirect de la masse

monétaire, de type open

market, le principal instrument de contrôle

monétaire devrait être l'action de la banque centrale sur les taux

d'intérêt monétaires grâce à sa

capacité à gérer la base monétaire. Les taux

monétaires affectent â leur tour, les conditions des banques. La

mise en ouvre de la politique monétaire, dans ces conditions, comporte

nécessairement quatre principales étapes (A.ROE, N.SOWA):

i) le ciblage explicite de la base monétaire comme un

objectif intermédiaire

de contrôle;

ii) le choix de la composante réserves bancaires de la

base monétaire

comme la partie déterminante de la cible de

contrôle;

iii) l'estimation ou la prévision

régulière de l'offre de réserves bancaires

qui

prévaudrait en l'absence d'intervention des autorités

monétaires et la comparaison de cette offre avec la demande de

réserves bancaires;

iv) l'identification et l'utilisation active d'un instrument

de politique monétaire

qui permet d'éliminer l'écart

entre l'offre et la demande estimées de réserves bancaires en vue

d'atteindre des objectifs finals tels que l'inflation, la croissance de la

production, et l'équilibre extérieur ;

Les adjudications d'enchères régionales ont

été choisies comme instrument d'intervention de la BCEAO

sur le marché monétaire. Elles sont de type open market.

L'entrée en vigueur du nouveau dispositif de gestion

monétaire a révélé le phénomène

d'excès d'offre de réserves des banques sénégalaise

par rapport à la demande. Ceci se traduit par le maintien dans leur

compte auprès de la BCEAO, de réserves inutilisées.

9

A partir de 1989, on note d'une manière

générale, un recul net des créances de la BCEAO sur les

banques au Sénégal, passant progressivement de 189,9957

milliards, à 151,5381 milliards en juillet 1994. Ceci est surtout

dû à une réduction de ses avances aux banques sur le

marché monétaire. Ces dernières, qui étaient d'un

montant de 50,827 milliards en 1989, ne sont plus que de 1,1 milliards en

Juillet 1994.

avances .sur .marché .monétaire

e --

créances .aux .banques

Le ratio e a évolué comme suit

|

années

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994 juillet

|

|

e

|

0.16

|

0.27

|

0.02

|

0.019

|

0.04 0.04

|

0.007

|

La restructuration du secteur bancaire s'est donc traduit par

un net recul des avances de la banque centrale sur le marché

monétaire annonçant des difficultés pour la banque

centrale de contrôler la liquidité des banques dans un contexte de

surliquidité généralisée.

B/ LE PROCESSUS DES ADJUDICATIONS.

Le mécanisme des adjudications implique que les banques

ne peuvent recourir à la banque centrale qu'à des périodes

régulières. Ici, elles sont hebdomadaires.

Les banques excédentaires transmettent à la

banque centrale, le volume de réserves qu'elles veulent prêter et

le taux auquel elles vendent ces liquidités;

Si nous désagrégeons les agents

économiques en quatre secteurs: l'Etat (g), la BCEAO (bc), le

système financier (b), le système non financier (nb); le bilan

consolidé de l'ensemble de ces secteurs nous permet d'écrire

(A.Diagne-1995 ):

ÙRTb + ÙB = [Dg - Rg + ÙEEN] + AENbc

- [ÙBTb + ÙBTnb] -[ÙAAPb + ÙAAPnb] + [ÙPnb +

ÙPb]

EEN: endettement extérieur net de l'Etat;

BT: bons du trésor;

AAP: autres actifs publics;

ÙB: variation de billets et pièces;

OP: variation des créances de la BCEAO sur

l'économie;

ÙRTb + ÙB: variation de la base

monétaire;

[Dg - Rg + CIEEN]: besoin de financement interne de l'Etat;

[ÙAAPb + ÙAAPnb]: achats et ventes d'autres titres

publics par la BCEAO aux banques

et au secteur non bancaire;

[ÙBTb + ÙBTnb]: montant des interventions de la

BCEAO à travers les achats et ventes

de bons du trésor aux banques et secteur non bancaire.

[ÙPnb + ÙPb]: crédits de la BCEAO au secteur

non bancaire et aux banques;

10

AENbc: interventions de la BCEAO sur le marché des

devises pour maintenir la parité du taux de change.

Si on fait "hypothèse que les billets détenus

par le public est une composante relativement stable de la masse

monétaire, alors nous pouvons écrire l'expression de l'offre de

réserves bancaires:

ÙRTb = -Rg+ÙEEN]+ AENbc

-[ÙBTb+ÙBTnb]-

[UAAPb + UAAPnb] + [ÙPnb + UPb] - UB

(1)

Les banques déficitaires informent la banque centrale sur

le montant de liquidités qu'elles veulent acquérir et à

quel taux;

La demande de réserves (ÙRTd) est une fraction

r des dépôts (ÙDT):

ÙRTd = r ÙDT ® r = ro + ri

ÙRTd = (ro + rl).ÙDT (2)

ro: coeficient de réserves obligatoires,

rl: coeficient de réserves libres ou de

précaution.

La confrontation entre l'offre de réserve des banques

(ÙRTb) et leur demande de réserve

(ÙRTd) permet de déterminer la situation de

liquidité monétaire :

ÙRTb = [Dg - Rg + ÙEEN] + AENbc -

[ÙBTb + ÙBTnb] - [ÙAAPb + ÙAAPnb] +

[ÙPnb+UPb]-UB (1)

L'offre de réserves des banques est renforcée par

:

- l'accroissement du besoin de financement interne de l'Etat

- l'accroissement des AENbc

- les crédits de la banque centrales aux banques et au

secteur non bancaire

Cette offre est réduite par :

- l'intervention de la banque centrale à travers la vente

de titres publiques ;

- les fuites en billets hors du secteur bancaire

ÙRTd = (ro + rl).ÙDT (2)

la demande de réserves des banques est surtout

déterminée par le volume de dépôts. Au

Sénégal, le ro est faible et s'élève à

1,5%.

Il est extrêmement difficile de cerner le rl car il

dépend de la politique interne de la banque, et obéit à

des préoccupations d'ordre gestionnelles.

A l'équilibre du marché monétaire :

ÙRTb = ÙRTd

[Dg - Rg + ÙEEN] + AENbc - [ÙBTb +

ÙBTnb] -[ÙAAPb + ÙAAPnb] +

[UPnb + UPb] - UB) = (ro + ri) .ÙDT

(3)

Or, la surliquidité traduit un excés de

réserve des banques par rapport à la demande :

ÙRTb - ÙRTd > 0 ou encore ÙRTb

> ÙRTd

11

d'où :

([Dg - Rg + ÙEEN] + AENbc - [Cl BTb +

ÙBTnb] -[ÙAAPb + ÙAAPnb] + [ÙPnb +

UPb] - UB) - (ro + rl).ÙDT > 0 (4)

L'équation (4) nous permet d'écrire :

([Dg - Rg + ÙEEN] + AENbc + [ÙPnb +

ÙPb]) > (ro + rl).UDT+ UB + [ÙBTb + ÙBTnb] +[UAAPb +

UAAPnb]

La surliquidité traduit une faiblesse du taux

de réserves obligatoires, des fuites en billets hors du circuit

bancaires et du manque de dynamisme de la BCEAO pour éponger

l'excès de liquidité grâce à la vente de titres

publics ; alors que, dans le même temps, les besoins de financements

intérieurs, les variations .des avoirs extérieurs nets de la

banque centrale et les variations des crédits de la banque centrale au

secteur bancaire et non bancaire augmentent.

C / Les determinants potentiels de la surliquidité

des banques au Sénégal .

on peut sérier les déterminants potentiels de la

liquidité des banques qui s'établissent comme suit :

· Le besoin de financement interne de l'Etat : [Dg - Rg +

ÙEEN]

· Les achats et ventes d'autres titres publics par la

BCEAO aux banques et au secteur non bancaire : [UAAPb + UAAPnb]

· Montant des interventions de la BCEAO à travers

le achats et ventes de bons du trésor aux banques et secteurs non

bancaire : [ÙBTb + ÙBTnb]

· Crédit de la BCEAO au secteur non bancaire et

aux banques: [ÙPnb + ÙPb]

· Interventions de la BCEAO sur le marché des

devises pour maintenir la parité du taux de change : AENbc

· la variation des billets et pièces qui traduit

la fuite de billets vers le public: UB

· le taux de réserves obligatoires : ro

· le taux de réserves précautionnelles :

rl

Les déterminants potentiels de la surliquidité

des banques au Sénégal sont d'origines diverses et

s'expliqueraient par les comportements des banques primaires, du public, de la

BCEAO, de l'Etat, et de l'état des relations du pays avec le reste du

monde . D'où la nécessité d'une analyse plus fine pour

extraire les variables réellement déterminantes et qui ont un

impact dans l'évolution du phénomène de

surliquidité

Section 2 : LES DETERMINANTS DE LA SURLIQUIDITE DES

BANQUES.

Dans la série des variables ciblées ci-dessus

comme étant des déterminants potentiels de la

surliquidité, il convient de voir quels sont celles qui sont

véritablement significatives .Ainsi, pour une commodité d'action

, nous pouvons regrouper ces variable que nous supposons être des

déterminants de la surliquidité des banques suivant les sept

catégories suivantes :

1. PNG qui traduit la politique budgétaire de l'Etat (

Dg-Rg +AEEN)

2. Billets détenus par le public (B)

3. AENbc qui traduisent l'état de la balance des

paiements

4.

12

DT : le montant des dépôts bancaires

5. le volume de crédit de la banque centrale au secteur

privé non bancaire ÙPnb

6. le volume de crédit de le banque centrale aux banques

: Ùpb

7. Le taux d'escompte (r**) qui traduit la politique de

liquidité de la banque centrale qui se manifeste par les variation au

niveau des titres publics ([UBTb + ÙBTnb] ; [ÙAAPb +

UAAPnb] ) pour contrôler le volume de liquidité

bancaire.

Ensuite, nous allons construire un modèle où la

variable explicative sera le volume de réserves des banques et les

variables ci dessus listées seront les variables expliquées. Ce

modèle fera l'objet d'une régression « pas à pas

» qui va nous permettre d'identifier les véritables

déterminants de la surliquidité . Ensuite, nous analyserons ces

déterminants, qui en principe sont fortement corrélés au

volume de réserves que nous assimilons à la surliquidité

pour.voir comment ils agissent. Une meilleure compréhension du

phénomène grâce à une bonne analyse nous permettra

d'en tirer les recommandations adéquates.

A/ LE MODELE .

La régression « pas à pas » du volume

de réserves ( R) des banques sur les variables,

répertoriées ci dessus, va nous permettre d'appréhender

leur influence respective pour aboutir à l'extraction des

déterminants . Elle se fera à l'aide du logiciel statistique de

traitement de données : Student SYSTAT .

Une variable (x) est considérée comme un

déterminant de la surliquidité si le degré de

corrélation est d'autant plus élevé et proche de 1.

Le modèle présupposé sera du type :

R = f (PNG, B, Creco, DT, AENbc, r*'k)

B/ LES RESULTATS .

Le traitement informatique des données portant sur une

période de 30 ans nous permet d'aboutir au résultat 'selonlequel,

les déterminants de la surliquidité des banques au

Sénégal sont respectivement le volume des dépôts

bancaires (DT) et les fuites en billets

(B).

R=f(DT;B)

R 1= 0,596 DT-- 1,056 B + 0,647

(0,267) (0,106) (3,635)

Le résultat selon lequel les dépôts

influencent fortement la surliquidité est corroboré à 84%

par la réalité ; tandis que l'influence des fuites en billets

explique à 90% la réalité. On peut alors écrire

:

DEP VAR : RESERVES N :30 MULTIPLE R :0,902 SQUARED MULTIPLE R :

0,814

ADJUSTED SQUARED MULTIPLE R : 0,800 STANDARD ERROR OF SESTIMATE

:10,321

|

Variable

|

coefficient

|

STD error

|

STD coef.

|

Tolérance

|

T

|

|

Constant

|

0,647

|

3,635

|

|

0,000

|

0,178

|

|

B

|

-1,056

|

0,267

|

-1,913

|

0,029

|

-3,950

|

|

Dépôt (DT)

|

0,596

|

0,106

|

2,725

|

0,029

|

5,627

|

13

Ce modèle explique à 90,2% la

réalité. Les coefficients sont stables compte tenu de la faible

dispersion mesurée par les écarts types qui sont très

faibles. Les tests de Student atteste de la signicativité des

coefficients.

Les dépôts influencent positivement le volume de

réserves excédentaire des banques alors que les fuites en billet

ont un impact négatif ; Ceci découle du fait que la demande de

réserves des banques (Rd) est une fraction ro des dépôts

(Rd = ro DT). Ensuite, la quantité de monnaie centrale

excédentaire peut être utilisée par la banque pour

effectuer son activité d'octroi de crédit : trésorerie,

consommation et investissement. Chaque prêt effectué se traduit

par une fuite en billet qui vient réduire le pouvoir de création

monétaire des banques. Ainsi, les banques, sous réserves de

certaines précautions, peuvent prêter plus. qu'elles ne

reçoivent, en contrepartie d'un remboursement des prêts à

l'échéance fixée.

Le modèle explique la surliquidité par un

accroissement des dépôts et une réduction des fuites en

billets.

C/ ANALYSE DES DETERMINANTS DE LA LIQUIDITE GLOBALE DU

SECTEUR BANCAIRE.

Les billets et les dépôts sont fortement

corrélés au volume de réserves des banques. L'analyse de

leur évolution temporelle permettra de mieux appréhender la

manière dont ces déterminants influent sur la

surliquidité.

A/ Les variations de billets et pièces.

Elles traduisent les échanges entre la monnaie

scripturale et la monnaie fiduciaire. Les échanges entre le public et le

secteur bancaire ont une influence sur la liquidité des banques. Plus la

proportion de monnaie fiduciaire dans les moyens de paiement est importante,

plus sont aigus les problèmes de liquidité des banques.

Le modèle étudié ici nous

révèle qu'une baisse de 1% des fuites en billets du circuit des

banque vers le public entraîne une augmentation des réserves

bancaires de 1,056% .

1. Evolution des fuites en monnaie centrale.

La monnaie centrale (H) se décompose en

billets (B) et réserves (R).

H=B+R

Lorsqu'un agent économique retire de l'argent dans son

compte tenu par la banque, ou lorsqu'il paye par chèque qui est

transformé en monnaie, il y a une fuite de monnaie hors du circuit

bancaire.

Les billets constituent une fraction (b) de la masse

monétaire (MM) . Elle dépend des habitudes de paiement des agents

économiques, et elle est souvent stable.

B=b*M

Ainsi, lorsque les habitudes de paiement, loin de se faire par

chèque ou par virement bancaire, se font d'un compte à un

particulier, alors la démultiplication des opération de ce genre

réduit la liquidité des banques.

Au Sénégal, compte tenu de la

surliquidité du secteur bancaire, ne pourrait on pas dire que la

fraction de billets dans (M) est faible, et que l'essentiel des paiements se

fait par virement bancaire. Dans le tableau suivant, nous allons assimiler

toute la circulation fiduciaire à B;

M1 est la disponibilité monétaire;

14

Les données sont en milliards de francs F.CFA. Ml, M,

et B sont puisés dans les notes d'information et statistiques de

la BCEAO- octobre 1994-statistiques monétaires.

15

Tableau des fuites en billets au

Sénégal.

|

Années

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

|

B

|

92,8

|

102,7

|

95,2

|

97,5

|

107,2

|

93

|

145,6

|

|

|

M1

|

214,9

|

230,8

|

204

|

213,2

|

217,4

|

197,7

|

304,1

|

|

|

B/M1

|

0,43

|

0,44

|

0,46

|

0,45

|

0,49

|

0,47

|

0,47

|

|

|

M

|

334,5

|

368,9

|

351,2

|

371,6

|

384,9

|

336,5

|

468.5

|

|

|

B/M

|

0,27

|

0,27

|

0,27

|

0,26

|

0,27

|

0,27

|

0,26

|

|

Source /BCEAO

Si on tient seulement en compte les disponibilités

monétaires, on constate une circulation fiduciaire relativement

importante. Elle .tourne autour d'une moyenne "b1 =

47%. Ceci traduit le caractère sous

développé du pays. Ceci fait que les habitudes de paiement, en

raison du caractère primaire et informel de l'économie, sont

surtout manuelles. Cette situation contraint le pouvoir de transformation

monétaire des banques qui sont obligées de garder beaucoup de

liquidités pour faire face aux retraits importants de la

clientèle. Elle explique aussi la raison pour laquelle la BCEAO, dans le

cadre de sa politique prudentielle, a fixé le coefficient de

liquidité2 à un seuil plancher de 60%.

Ainsi, pour éviter le risque d'illiquidité, les

banques sont obligées de procéder avec d'autant plus de

précaution, que le multiplicateur sera faible. A ce niveau, si on fait

l'hypothèse que le ratio de réserves obligatoires est nul, alors

le multiplicateur du potentiel de création monétaire serait en

moyenne de:

m=1/"b1 ;m=2.12

b est appelé réducteur monétaire;

m = f (b) avec f '(b) < 0.

L'importance de b pourrait aussi s'expliquer

par l'existence d'un vaste secteur informel, où les transactions se font

en numéraires pour échapper au contrôle fiscal .

Cependant, si nous prenons en compte la liquidité globale

de l'économie, en l'occurrence la M2 que nous définiront ici

comme étant M1 et les dépôts à terme (DAT) : M2 = M1

+ DAT;

alors le ratio de liquidité baisse et devient stable

grâce à la prise en compte de ressources financières

stables, permettant en toute sécurité d'accroître le

potentiel de création monétaire des banques , qui passe à

m' = 3,7.

EVOLUTION INSTABLE DU MULTIPLICATEUR

MONETAIRE.

Sur la période 1988-1989, le multiplicateur

monétaire a évolué comme suit :

|

années

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

|

m'

|

2.5

|

2.2

|

0.7

|

2.1

|

2.1

|

2.6

|

2.7

|

Source BCEAO.

L'instabilité du multiplicateur la rend

inopérationnel comme instrument de politique monétaire. Les

valeurs figurant dans ce tableau découlent de la politique d'encadrement

du crédit de la banque centrale qui traduit toute la difficulté

qu'elle a pour contrôler la masse monétaire en vue de

réaliser ses objectifs de stabilité et d'équilibre

extérieur. Ce qui la pousse a intervenir directement sur le rythme

d'évolution de cette masse monétaire.

2 (actif disponible ou réalisable à CT)

/ (passif exigible ou engagement par signature susceptible d'être

exécutés à CT)

16

Dans cette économie d'endettement, il est plus

approprié de raisonner en terme de diviseur du crédit, car, en

dernière analyse, le volume de crédit distribué

détermine la base monétaire (H).

H = (1/m)'* M

Plus les dépôts à terme sont importants

relativement aux dépôts à vue, toute chose étant

égale par ailleurs, le ratio de liquidité baisse. Cette baisse du

ratio de liquidité entraine une augmentation des réserves

bancaires dans la monnaie centale.

H = B + R; d'où ( B/H) + (R/H) = 1

Si la banque centrale contrôle l'Offre de monnaie, alors la

quantité de monnaie centrale en circulation est tout juste égale

à celle nécessaire pour fournir à l'économie, le

volume de liquidité nécesssaire aux transactions.

M*V=P*Q

Si nous reprenons le multiplicateur de crédit :

M = m * H

H=B+R (1)

M=B+D alors D= M-B

Nous savons que: B= b*M;(2)

et que R = r * D

Alors D = M -b* M ou bien D= M*(1-b)

R= r*(1-b)*M (3)

on remplace (2) et (3) dans (1):

H = b*M + r*(1-b)*M

H = (b + r - rb)*M

Nous pouvons alors exprimer le multiplicateur de crédit

:

M = [1/(r + b - rb)]*H

m=[(1/(r+b-rb)]

La situation de surliquidité va à l'encontre des

trois conditionalités3 à la manifestation du

multiplicateur monétaire, et donc du caractère exogène de

l'offre de monnaie.

Plus la proportion de monnaie fiduciaire dans les moyens de

paiement est faible, moins les banques ont des problèmes de

liquidités et plus elles sont indépendantes de l'institut

d'émission.

3 Le multiplicateur de crédit est un instrument

de contrôle de la liquidité bancaire, aux trois

conditions suivantes:

· . il n'existe que deux sortes de fuites en monnaie: b et

ro;

· . les banques ont un comportement passif: tout ce

qu'elles reçoivent, elles le prêtent ;

· .il existe une demande illimitée de crédit

de la part des emprunteurs.

17

Le problème de la surliquidité est que le

multiplicateur monétaire n'exprime pas tout son potentiel, du fait que

les banques détiennent des volumes de réserves au delà de

ceux nécessaire compte tenu de la réglementation

conjoncturelle.

Si ^R et ^B sont les volumes de réserves et de billets

que les autorités monétaires désirent voir

s'établir dans l'économie.

Compte tenu de la valeur de m, la

quantité de monnaie que les banques peuvent créer est

limitée à m fois la quantité de monnaie

centrale émise par les banques.

En principe, au fur et à mesure que les banques

octroient des crédit, le volume de B augmente jusqu'à ce que :

H=^B+^R

En ce moment, la masse monétaire se stabilise

jusqu'à ce que la banque centrale réinjecte de nouvelles

liquidités dans l'économie, par exemple, par l'achat de titres

d'Etat sur le marché monétaire.

Pour le cas du SENEGAL, on peut dire que R > ^R et B <

^B . C'est donc dire que les banques n'utilisent pas tout leur potentiel de

crédit permettant assez de fuite en billet pour assurer

l'équilibre: B = ^B et R = ^R; alors la conversion monnaie scripturale

et monnaie fiduciaire est insuffisante alors que les réserves sont

excessifs.

Alors pour garder le contrôle de la liquidité

des banques, donc de l'offre de monnaie, il ne reste plus d'autre solution

à la banque centrale que de ponctionner sur les réserves des

banques, en vendant des titres d'Etat ce qui réduit R à AR.

Mais ce comportement des banques qui freine le multiplicateur

de crédit, donc le volume de crédits et de dépôts

pose un problème certain dans cette période de

libéralisation économique, qui suppose un engagement constant des

banques auprès des agents économiques pour le financement de

leurs activités source de croissance et de création d'emploi, et

d'accroissement des recettes fiscales.

La faiblesse de la fuites en billet par rapport à la

masse monétaire (M2) introduit des éléments d'incertitudes

dans la politique monétaire en ce sens que, la banque centrale qui

compte sur la maîtrise des réserves pour contrôler le volume

de liquidité , est dessaisie au profit des banques primaires. En effet,

ces dernières introduisent une fuite supplémentaire en monnaie

dont l'importance est telle que ce sont elles qui contrôlent le taux

d'évolution de la monnaie qui est ainsi endogène .

B/ Les dépôts

Dans le cadre de sa politique réglementaire et

conjoncturelle, la banque centrale intervient par l'application du taux de

réserves obligatoires (ro) sur le volume des dépôts

bancaires, compte tenu d'un niveau donné du réducteur

monétaire, de manière à contrôler l'évolution

de la masse monétaire. Elle poursuit deux objectifs qui sont

complémentaire, à savoir :

· Eviter que les banques se retrouvent dans une situation

d'insolvabilité ;

· Fixer le volume de liquidité de

l'économie qui permet d'atteindre la croissance et l'équilibre

extérieur désiré sans qu'il ait une inflation ;

Chaque dépôt effectué par la

clientèle accroît la quantité de monnaie centrale et donc

le pouvoir de création monétaire des banques secondaire.

Cependant, le modèle étudié ici

révèle qu'un accroissement de 1% des dépôts

entraîne une augmentation de 0,59% des réserves, ce qui est

relativement excessif.

18

On peut donc dire que les banques fixent un taux de

réserves (obligatoire et de précaution) égale à Ce

qui revient à

dire que les banques anticipent un taux de réserves de

précaution de 0,58 %4. L'analyse de l'évolution des

dépôts et de leur distribution temporelle permettra de comprendre

le comportement des banques qui s'apparente à une

préférence pour le présent.

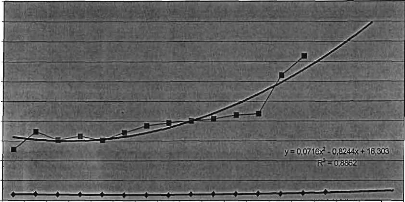

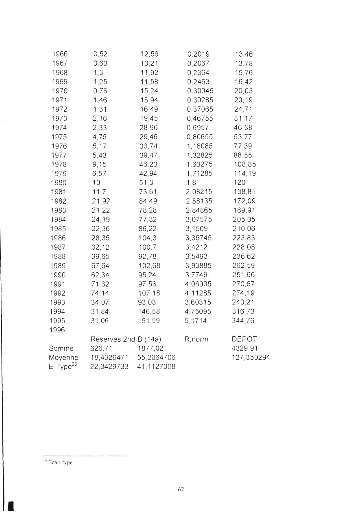

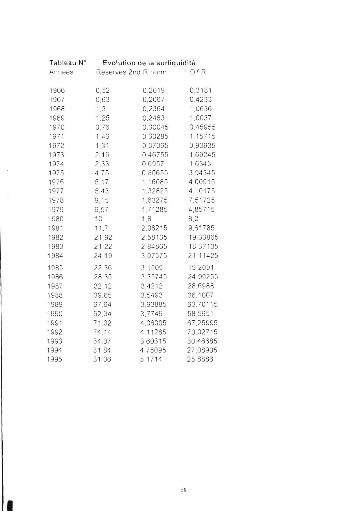

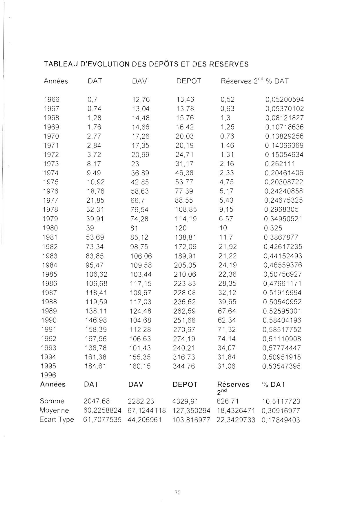

Evolution du volume de dépôt

Le volume des dépôts à progressé

régulièrement de 1966 à 1995. Il est passé d'abord

de 13,46 milliards en 1976, puis de 77,39 milliards en 1976, ensuite de 223,89

milliards en 1986 et enfin, de 344 milliards en 1995 ; ce qui traduit un

dynamisme certain. La moyenne annuelle qui est de 127 milliards permet de

découper la période en deux sous périodes à partir

de 1981 qui est I 'année du PREF5. L'écart type des

dépôts qui est de 103 milliards révèle une

très grande dispersion. La restructuration du secteur bancaire est

marquée par un léger fléchissement des

dépôts. A partir de 1993, avec la décision de rachat des

francs F.CFA hors de la zone, les dépôts ont été

dopés pour se situer au dessus des 300 milliards F.CFA, niveaux qui

n'ont jamais été atteints auparavant . La Surliquidité

coïncide avec des périodes de dépôts

élevés et des taux de croissance géométrique compte

tenu de la moyenne. Sur la période 1966-1995 les dépôts

à termes ont représenté une moyenne de 30% des

dépôts contre 70% pour les dépôts à vue.

° r1= 0,596% - 0,015% = 0,581 %

S Programme de Redressement

Economique et Financier.

19

Cf. : Tableau de l'évolution des

dépôts.

Les dépôts àvue(DAV).

Ils sont constitués de l'ensemble des dépôts

liquides, gérés par les établissements de crédit ou

le Trésor, et mobilisables par chèques. Leur rôle est de

financer les besoins de trésorerie des entreprise et de consommation des

ménages. La transformation bancaire doit se faire avec beaucoup de

précaution compte tenu des risques liquidité qui peut

entraîner la perte de confiance des déposants envers les banques

et même, envers le secteur bancaire ; C'est ainsi que la BCEAO

réglemente la transformation en édictant le ratio de

liquidité et de couverture des emplois à long termes

.

En 1966, ils constituaient environ 95% des dépôts

bancaires. Ils ont accusé le taux le plus faible sur la période

1990-1992 où ils sont en déca des 50%.

Les dépôts à terme.

Ils sont une composante de la quasi monnaie en ce sens que

leur transformation monnaie entraîne un coût et un certain

délai. Ils constituent un moyen de placement pour les agents

économiques car ces types de dépôts sont

rémunérés. Leur mobilisation avant le délai

fixé entraîne un coût. Leur rôle est de financer

l'investissement. Ils contribuent à la stabilité de la banque qui

n'a pas à constituer des réserves de précaution car elle

connaît avec certitude le terme et la préserves aussi des retraits

intempestives ; Compte tenu du coût supporté par la banque pour

attirer ce type de dépôts, son intérêt est de la

prêter le plus rapidement possible pour couvrir le coût et faire un

gain financier grâce au différentiel d'intérêt.

Au Sénégal, les DAT ont connu une évolution

si remarquable qu'ils dépassent les DAV depuis 1987 ; Ce qui constitue

un potentiel de crédit important.

la répartition des dépôts en DAT et

DAV .

Ceteris paribus, Si nous reprenons la régression »

pas à pas » en déglobalisant les

dépôts en

DAV et DAT, on obtient le modèle' selon lequel, la surliquidité

est fonction

6 Le taux de couverture des emplois

à long terme par les ressources à long terme est fixé par

la BCEAO à un seuil plancher de 75% entraînant un taux plafond de

transformation de 25%.

7 R = - 0,509 B + 0,633 DAT -- 0,281 AENB

+ 5,420 Les coefficients sont stables et

significatifs

Variables

|

Coe icients

|

Ecart type

|

T de student

|

Constant

|

MO

|

3,419

|

1,585

|

B

|

-0,509

|

0,126

|

-4,035

|

DAT

|

0,603

|

0,085

|

7,414

|

AENB

|

-2,81

|

0,101

|

-2,772

|

|

20

du volume de billets détenus par le public, des DAT et

des AENB8 . Relativement, l'impact des billets est réduit

alors que celui des réserves se renforce .

Les variations négatives des avoirs extérieurs

nets sont une fuite en monnaie centrale vers l'extérieurs . baisse de 1%

des AENB entraîne une hausse des réserves de 0,2% . De 1966

à 1993, les AENB sont négatifs .

Les DAV sont faiblement corrélés au volume de

réserves excédentaires des banques . Donc, on peut dire que la

surliquidité des banques est déterminé par une importante

quantité de DAT qui n'est pas recycler dans le secteur productif .

C/ LES OPERATIONS AVEC LE RESTE DU MONDE.

Les échanges avec le reste du monde influencent la

liquidité des banques car les avoirs extérieurs constituent une

source de création de monnaie centrale. Donc, une

amélioration de la balance commerciale accroit la liquidité et

inversement, une détérioration la réduit.

L'accroissement des AENB a un impact négatif sur la

surliquidité des banques . Depuis la dévaluation, les avoirs

extérieurs nets des banques primaires sont devenus positifs, passant de

11,97 milliards F.CFA en 1994 à 27 milliards F.CFA en 1995, alors que sa

moyenne sur la période est de 11,9 milliards, ce qui a

coïncidé avec une réduction des réserves

excédentaires, qui sont passées de 74 milliards F.CFA en 1992

à 31% en 1992. Ainsi, lorsqu'un opérateur économique

exporte des marchandises, les devises qu'il reçoit sont

déposées auprès de sa banque et constituent une

réserve de liquidité internationale. Cette réserve

potentielle de liquidité peut être utilisée au moment

opportun par la banque pour se procurer de la monnaie centrale. Dans l'optique

de l'approche monétaire de la balance de paiement, un excédent de

la balance de paiement accroît les réserves de change.

Compte tenu de la décision prise par les BCEAO de ne

plus rémunérer les réserves excédentaires des

banques déposées auprès d'elle, les banques primaires se

servent de leurs devises pour améliorer leur rentabilité (gain de

change, placement extérieur, etc.)

Ici, nous utiliserons les avoirs extérieurs nets des

banques comme facteur explicatif

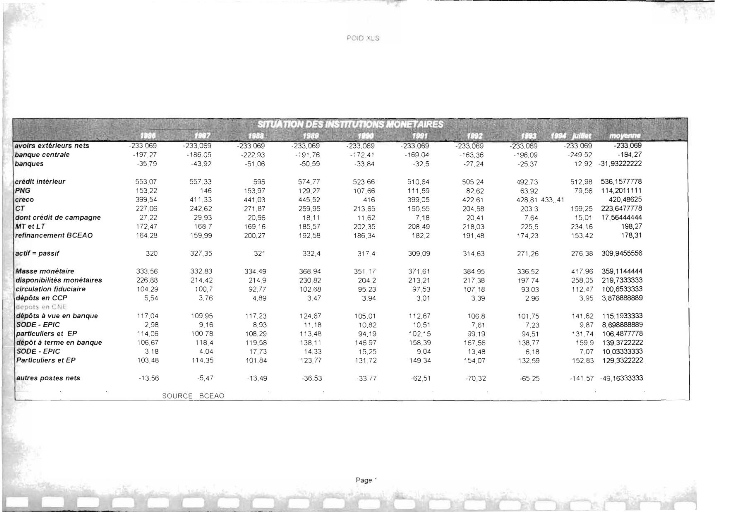

Avoirs extérieurs nets (AEN) des institutions

monétaires.

en milliards F.CFA.

années

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

AENBC

|

-223

|

-192

|

-172

|

-168

|

-162.8

|

-196

|

-168.2

|

AENB

|

-51

|

-50

|

-34

|

-32.5

|

-27.2

|

-25

|

-2.8

|

AEN.t

|

-274

|

-242

|

-206

|

-201

|

-190

|

-221

|

-170

|

|

Sources: BCEAO/ oct.1994/statistiques

monétaires.

AENBC: AEN de la banque centrale; AENB:

AEN des banques primaires;

AEN.t: totaux des AEN = AENBC + AENB

8 AENB : Avoirs extérieurs nets

des banques

A partir de 1989, on constate une amélioration

constante de la position extérieure aussi bien dans l'ensemble des

banques commerciales qu'au niveau du système monétaire.

L'amélioration des avoirs extérieurs des

banques commerciales et plus évidente encore car elle retrouve une

situation proche de l'équilibre à partir de 1994, et atteint un

niveau de 8.1 milliards F.CFA en septembre 1995.La moyenne des AENB

sur la période est de -28.6 milliards F.CFA,

avec un cumul négatif de 202 milliards F.CFA.

A partir de 1992, les AENB sont en deçà de leur

moyenne ; leur situation va s'améliorer d'avantage avec des performances

d'AEN positif à partir de septembre 1995

La moyenne des avoirs extérieurs de la BCEAO est de

-180 milliards F.CFA, portant sur un cumul de -1261

milliards F.CFA . Là aussi, on note des performances relatives

à partir de 1994 bien qu'elles ne soient .pas linéaires traduit

une certaine instabilité financière due à la forte

dispersion des AENBC9. Celle ci est une manifestation du

caractère endogène de l'offre de monnaie.

Cette situation traduit donc une amélioration

constante de la situation extérieure du pays et donc une

réduction relative des fuites de liquidité vers

l'extérieur. La situation de surliquidité des banques fait que

les banques n'ont pas besoin de se présenter à la banque centrale

pour échanger leurs réserves internationales . Elles

préfèrent détenir des devises, ce qui fait que

l'accroissement des AENB se traduit par une réduction de la

surliquidité et une augmentation de leur réserves

internationales.

21

9 AENBC : avoirs extérieurs nets de la banque

centrale.

22

CONCLUSION

La surliquidité des banques au Sénégal

est déterminée par l'évolution des fuites en billets vers

le public et par l'importance des dépôts bancaires . Les AENB y

exercent aussi une influence modérée à la baisse compte

tenu de la préférence des banques pour les devises , suite

à la décision de la BCEAO de ne plus rémunérer les

réserves excédentaires en monnaie locale des banques primaires

auprès d'elle .

La faiblesse des fuites en billet et du taux de

réserves obligatoires n'a pas eu un impact sur le multiplicateur ; La

BCEAO, du fait que la masse monétaire n'est pas exogène, a

initié une politique d'encadrement du crédit qui consiste

à fixer le taux d'évolution de la masse monétaire. Cette

mesure contraignante qui ne permet pas au multiplicateur de manifester tout son

potentiel traduit un caractère structurel de la surliquidité.

A partir de 1989, on note une augmentation sans

précédent des réserves de change des banques primaires

à la BCEAO. Celle ci coïncide avec les réformes de

système bancaire, la restructuration des banques. Elle s'explique aussi

par le fait que la balance des paiements est un phénomène

essentiellement monétaire et que la politique monétaire est

l'instrument privilégié de recherche de l'équilibre.

La décision de non rachat des francs F.CFA hors de la

zone, prise en Août 1993, s'est traduit dés 1994 par une

très forte augmentation des dépôts bancaires qui sont

passés de 240,21 milliards à 316 milliards en 1994 , puis 344,76

milliards en 1995 ; soit des taux de croissance de 37% et 43% relativement

à l'année 1993. Mais , l'accroissement des dépôts a

surtout bénéficier aux DAT. Depuis 1987, ils constituent plus de

50% des dépôts .

Le volume de dépôts excédentaires devrait

en principe être étroitement lié aux DAV. Dans le cas

présent, cette corrélation est négative, compte tenu du

fait que le phénomène de surliquidité se traduit par une

absence de craintes d'illiquidité des banques.

Les fuites de billets des banques .

La surliquidité des banques au Sénégal

soulève plusieurs problèmes d'ordre monétaire,

économique et juridique.

La politique monétaire d'inspiration

néoclassique, dans un régime de change fixe, peut être

résumé à travers les quatre équations suivantes:

1/Md*V=P*Q10

2/ M = Cg + Ce + AEN

3/ M = Md 4/p=e*p'

'0 Md est la demande de monnaie; M est l'offre de

monnaie;

P est le taux d'inflation du Sénégal;

p' est le taux d'inflation de

l'étranger;

e est le taux de change nominal, cotation à

l'incertain;

AEN représente les avoirs extérieurs nets; ils

doivent au moins être égaux à 20% des

engagements à vue.

Cg et Ce représentent le volume de crédit

intérieur (CE); Cg est le volume de crédit à

l'état;

Ce est volume de crédit à

l'économie.

23

La BCEAO se soumet à une certaine discipline

monétaire. L'évolution de la

masse monétaire est un indicateur fiable de la politique

monétaire, notamment à travers le degré de

monétarisation de l'économie. Elle est liée à

l'évolution des AEN, qui sont négatifs depuis 1972 au niveau de

l'économie; cependant, les AEN des banques sont devenus positifs depuis

Juin 1994 et s'élevaient à cette date à environ

7900 millions F.CFA.

Le contrôle effectif du volume de liquidité de

l'économie par la banque centrale est un impératif,

sinon , il planerait sur I 'économie une menace d'excès du taux

de liquidité,

dés le moment où, par suite d'un optimisme

généralisé, le système bancaire se met subitement

à réinjecter les liquidités qu'il détient . Ceci va

entraîner une décélération et une forte tension sur

les ressources qui pourrait être source d'une grande inflation, et aussi,

d'une détérioration de la balance extérieur, contrariant

ainsi les objectifs de croissance et de stabilité de la banque centrale

.

La nécessité de défendre la valeur

externe de la monnaie passe par la maîtrise du taux d'inflation,

d'où la nécessité de contrôler l'offre de monnaie,

notamment celle des banques primaires.

Les interventions hebdomadaires de la BCEAO sur le

marché monétaire rénové se font au moyen des

réserves obligatoires et des bons du trésor à court terme.

Pour éponger la surliquidité sur le marché

monétaire, la banque centrale pourrait rendre plus attractif les bons du

trésor par

. L'approfondissement du marché monétaire par la

création d'un marché secondaire où interviendraient, en

sus des banques primaires, de la banque centrale et des établissements

financiers, d'autres investisseurs institutionnels comme la caisse de

sécurité sociale, les compagnies d'assurances et certaines

grandes entreprises agrées au marché .

. L'élargissement de ce marché en y permettant

l'accès à d'autres titres négociables.

.11 faudrait aussi restaurer et consolider la confiance des

banques et du public sur l'Etat afin d'assurer la négociabilité

des bons du trésor et faciliter l'émergence du marché

secondaire.

En l'état des choses, la surliquidité traduit

le caractère endogène de l'offre de monnaie, empêchant le

parfait contrôle de la liquidité par la banque centrale.

Pour cette raison, la BCEAO se devrait d'utiliser d'une

manière plus dynamique la politique de réserves obligatoires, en

vue d'une plus grande efficacité dans le contrôle de la

liquidité bancaire; d'autant plus que le comportement prudentiel des

banques s'assimile à cette contrainte (Cf: tableau ci dessous), surtout,

depuis la décision prise par la banque centrale de ne plus

rémunérer les excédents de réserves placés

dans ses comptes.

Coefficients de réserves en (%)

|

1986

|

1987

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994 -

octobre

|

11.4

|

12.3

|

14.4

|

20.9

|

19.6

|

20.2

|

19.8

|

9.5

|

13.8

|

|

Source: BCEAO Notes d'information et statistiques

janv.1995.

Etant donné la tendance de la banque centrale à

créer de la monnaie centrale pour financer le déficit structurel

de l'Etat, cette tendance renforce la liquidité bancaire

24

en ce sens qu'il n'existe pas de séparation entre le

trésor et la sphère bancaire. D'où la recommandation

consistant à interdire à l'Etat de détenir des

dépôts dans les banques primaires. Les dépôts de

l'Etat ou du trésor devraient se loger uniquement à la banque

centrale.

J

La surliquidité est plus liée aux DAT qu'aux

DAV, d'où l'intérêt de mesurer l'impact de la

surliquidité sur l'investissement.

25

Chapitre 2 : IMPACT DE LA SURLIQUIDITE SUR

L'INVESTISSEMENT

INTRODUCTION

La surliquidité des banques au Sénégal

est la manifestation du caractère endogène de l'offre de monnaie;

elle est une traduction de l'économie d'endettement qui

se caractérise par:

· .La prédominance du financement indirect

des entreprises: les ménages n'assurent qu'une part faible des

besoins de financement des entreprises qui sont satisfaits au moyen d'emprunt

auprès des banques ou des intermédiaires non bancaires;

· ,.la prépondérance de la monnaie

interne ( qui a pour contrepartie un endettement du secteur

privé ). Gurley et Shaw distinguent la monnaie interne

de la monnaie externe ( qui a pour contrepartie un endettement de l'Etat et de

l'extérieur).

· .la disparition de l'ajustement par les taux:

le taux d'intérêt est déterminé par le

système bancaire et de ce fait , devient peu sensible aux variations de

l'activité économique

· .une analyse en terme de diviseur du

crédit: le système est en banque. les banques sont

structurellement endettées auprès de la banque centrale. C'est le

montant de crédit distribués par les banques qui détermine

celui des réserves que la banque centrale doit provisionner.

En l'absence de marché financier au

Sénégal, le financement est intermédié . Ainsi, le

comportement des banques devrait avoir une incidence sur le comportement

d'investissement du secteur privé. Un financement sain de

l'investissement implique la mobilisation de ressources stables, notamment :

l'épargne des ménages et l'épargne bancaire

assimilée ici aux dépôts à moyen et long terme.

La financement bancaire de l'investissement dans un monde

où l'hypothèse néoclassique de parfaite information est

violée introduit au concept de risque de défaut que la banque

doit gérer de manière à obtenir la confiance des

déposants et assurer la liquidité 'et la rentabilité des

crédits octroyés . Dans cette situation d'asymétrie

d'information, divers travaux relatives au traitement de l'information ont

été menés dont celui de Diamond qui assigne aux banques le

rôle de fournisseur d'information (gestion , surveillance et

résultat de l'investissement) et de liquidité .

A/ Le traitement de l'information.

A la suite des travaux d'Akerlof, la plupart

des modèles développés (Leland and Pyle; Diamond;

Dybvig; etc...) prennent les asymétrie d'information et la

malhonnêteté de certains investisseurs comme la source de la

naissance des intermédiaires financiers.

Ils sont présentés comme des agents ayant pour

fonction de collecter des fonds auprès des agents à

capacités de financement pour ensuite les répartir entre les

agents à besoins de financement.

L'existence des banques s'explique par la

nécessité de gérer deux types d'asymétrie

d'information :

·

26

l'asymétrie d'information entre la banque et ses

déposants : l'impossible connaissance de la position et des besoins en

liquidité de chaque individu permet de rendre compte de l'utilité

des contrats de dépôt; mais elle explique aussi

l'instabilité des ressources bancaires.

· l'asymétrie d'information entre les

prêteurs et les emprunteurs, et elle explique l'existence d'une "

institution déléguée" chargée de contrôler le

bien fondée et les résultats de l'allocation des capitaux

prêtés.

Pour Diamond (1984), l'avantage des banques

dans le traitement de l'information ne peut exister que grâce à

une politique jointe d'évaluation (création d'informations) et de

diversification

1/ Le modèle de Diamond.

A l'origine du modèle, on trouve une asymétrie

d'information ex post entre des prêteurs potentiels et l'entrepreneur

à la recherche de capitaux pour investir dans un projet

risqué.

les prêteurs ne peuvent connaître expost le rendement

réel du projet qu'au prix d'un effort d'information coûteux alors

que l'information est gratuite pour l'emprunteur. Or, c'est sur la base de

cette information que l'entrepreneur reversera une partie des profits aux

investisseurs.

Diamond montre que dans une telle situation, le financement

optimale prend la forme d'un prêt à échéance fixe,

accompagné d'une pénalité de défaut, au moins

égale à l'échéance.

Pour être sûr de ne pas être trompé par

l'emprunteur (annonce d'un rendement fictif), les prêteurs se doivent

donc de surveiller la gestion et le résultat de l'investissement.

Ce sont ces coûts de surveillance qui font naître les

intermédiaires financiers bancaires.

Ceux-ci vont comme chez LELAND et PYLE procurer

le financement des projets sous forme de prêts à

pénalités, et en assurer le monitoring.

Mais, ces institutions ne possèdent un avantage

comparatif par rapport à un investisseur particulier (le marché )

que si leur portefeuille d'actifs est diversifié.

Si l'intermédiaire n'a investi que dans un seul projet,

au coût lié à la pénalité anticipée

que lui même est en droit de verser à ses créanciers,

s'ajoute les coûts de surveillance de la banque elle même. De ce

fait, cette solution reste inférieure à la solution de prêt

direct.

Dans ce cas, la diversification de l'actif bancaire sur de

nombreux projets indépendants va permettre de faire tendre la prime de

pénalité de l'intermédiaire vers zéro et cela

minimise la probabilité de faillite.

De plus, le fait de posséder un portefeuille de

prêts diversifiés va permettre d'alléger les coûts de

faillite bancaire supportés par les déposants. En effet, les

déposants, s'ils n'ont plus à s'intéresser aux

entreprises, doivent maintenant surveiller les banques pour éviter

qu'à leur tour elles ne les trompent ou qu'elles ne

prennent des risques inconsidérés.

Le fait que le portefeuille bancaire soit diversifié,

permet aux contrats de dette ( dépôt) entre les

intermédiaires financiers et leurs créanciers de supporter un

risque de défaut inférieur à celui du prêt direct

non diversifié. Plus le nombre de prêts bancaire augmente, et plus

le coût fixe de faillite des emprunteurs ( supporté par chaque

déposant) baisse.

27

Le coût de surveillance de la banque (Cs) est alors

assimilé au coût engendré par sa faillite.

Si l'on note par :

S : la somme totale retirée par la banque de ses

investissements;

H : la valeur nominale des

dépôts;

P : la probabilité que les investissements soit telle que

la banque ne rentre pas dans

ses

fonds;

alors,

Cs=P(S-H)

Si les rendements des investissements sont indépendants

(Covariance = 0), alors plus les prêts sont importants et

diversifiés, plus sera petit le risque de faillite, et plus les

coûts de surveillance de la banque seront faible.

Donc les banques possèdent un avantage comparatif en

termes de gestion des prêts qui pousse les individus à les

préférer par rapport à l'investissement direct.

Les investisseurs financiers sont donc nés de la

nécessité d'obtenir et de gérer un certain nombre

d'informations qui ne sont pas connus du marché, ou soit qui font

l'objet de sélection adverse.

L'illiquidité de certains actifs s'explique alors par

le fait que leur transmission fait supporter à l'acheteur tous les

coûts de surveillance déjà mis en place par le vendeur.

On retrouve ici deux idées développées par

AKERLOF, à savoir :

n . tous les actifs sur le marché ne sont pas liquides

du fait d'un manque d'information;

n . une structure centralisée est parfois plus

efficace qu'une structure décentralisée.

L'article de DIAMOND présente une

qualité supplémentaire. Il montre clairement que l'avantage

comparatif des banques vis à vis du marché ne peut exister que

grâce à une politique jointe d'évaluation (de

création d'information ) et de diversification.

La surliquidité des banques primaires au

Sénégal pose fondamentalement la problématique du

financement bancaire de l'investissement. Une réelle politique de

résolution de ce problème passe par l'identification des

déterminants de la surliquidité permettant un meilleur

éclairage de la politique d'action des autorités

monétaires afin de prendre les décisions idoines. Elle sera

complétée par le passage en revue des critères d'octroi

des crédits par les banques ainsi que par l'analyse de la structure

financières des PME/PMI sénégalaises.

Section 1 : LE FINANCEMENT BANCAIRE DE

L'INVESTISSEMENT.

Les intermédiaires bancaires ont pour fonction de

recycler l'épargne oisive des ménages en la mettant à la

disposition de l'économie. Le degré de maturité des

crédits octroyés doit être étroitement

corrélé à celui des dépôts de manière

da manière à minimiser les risques de transformation très

élevée qui peuvent être source de faillite bancaire, mais

aussi, la thésaurisation de l'épargne bancaire qui contraint le

,potentiel productif de la nation .

Dans la recherche de crédits pour le financement de

l'investissement, les entrepreneurs doivent prendre en compte leur structure

financière optimale. Deux conceptions s'affrontent sur ce thème

.

Pour les partisans de la conception traditionnelle, la

structure financière optimale correspond à un niveau

intermédiaire d'endettement . Elle correspond donc à un

financement mixte : Capitaux propre - dettes.

Modigliani-Miller, conteste cette thèse traditionnelle en

arguant que dans un marché parfait, si l'on tient compte de

l'impôt sur les bénéfices, la conclusion est

différente. L'économie d'impôt réalisée

grâce à la déductibilité des intérêts ,

constitue en effet un gain réel pour l'entreprise endettée. Le

coût du capital diminue donc de manière continue au fur et

à mesure que le niveau d'endettement augmente ; La structure

financière optimale correspond à l'endettement maximal. Selon la

thèse de Modigliani-Miller, l'entreprise devrait se financer

entièrement par dettes."

La constante dans ces deux théorie réside dans

l'avantage pour les entreprises de s'endetter à un niveau qui

permet d'optimiser la structure financière de l'entreprise et la

manifestation d'un effet levier positif.

Ainsi, il est très difficile de comprendre la situation

monétaire et financière actuelle caractérisée par

la surliquidité, d'autant plus que cette dernière est fortement

déterminée par le volume des DAT qui

occasionnent un coût d'opportunité pour le secteur bancaire avec

le refus de la BCEAO de ne plus rémunérer les dépôts

excédentaires des banques primaires auprès d'elle. Le

résultat attendu est que la surliquidité aura un impact

négatif sur l'investissement du fait de la manifestation d'une

économie d'endettement au Sénégal.

L'évaluation de l'impact de la surliquidité sur

l'investissement sera mesurée par la régression de la variable

expliquée (investissement) sur les variables explicatives bancaires. Le

modèle classique explique I 'investissement par le taux

d'intérêt alors que le modèle «déterminant

bancaire de l'investissement « sera expliqué par le volume de

crédits à l'économie octroyés par les banques et le

niveau des dépôts à termes sur la période 1970-1995

.

28

" « encyclopédie de l'économie et de la

gestion» (Hachette Education ; Hachette, 1991). P.521

29

A/ Le modèle néoclassique.

Dans la théorie néoclassique, l'investissement (I)

est une fonction décroissante du taux d'intérêt (i) :

1=f(i); f`(i)<0;

à l'équilibre, la productivité marginale

du capital est égale au taux d'intérêt : (i = PmK

2);

La décision d'investir des agents économiques

est déterminée par le coût du capital dont le niveau de

fixation permet de déterminer l'existence ou non de l'effet levier

financier13, qui permet de déterminer les proportions de

capitaux propres et d'endettement dans la structure des capitaux permanents de

l'entreprise . L'intérêt du recours à l'endettement

(rentabilité des capitaux propres supérieure au taux

d'intérêt débiteur) réside dans la déduction

fiscale des intérêts alors que les dividendes ne le sont pas .

Les tests économétriques14 entre

l'investissement privé réel et le taux d'intérêt

débiteur des banques, sur la période 1970-1994, nous donne la

relation suivante :

I = - 4,5i.+184,6

(1,9) (26,7)

Résultat :

La relation négative entre I et

(i.) confirme les résultats du modèle

néoclassique : l'augmentation du taux d'intérêt se traduit

par une baisse beaucoup plus importante de l'investissement. Une baisse de 1%

du taux d'intérêt entraîne une augmentation de 4,5% des

investissements traduisant une grande sensibilité des investissements

réalisés compte tenu des taux débiteurs .

Ainsi, la faiblesse de la demande de financement bancaire pour

l'investissement s'explique par l'existence de taux d'intérêts

débiteurs élevés (en 1994, le taux de base bancaire

était de 12% en moyenne).

'Z Pm&:

productivité marginale du facteur capital

13 Il mesure l'influence de l'endettement sur la

rentabilité des capitaux propres : (bénéfices sur capitaux

propres). IPR 14 est le volume d'investissement du

secteur Rrivé (I)

|

Dependant variable is IPR Sample range : 1970-1993 Number of

observations : 24

|

|

Variable

|

Coefficient

|

STD.ERROR

|

T-STAT.

|

|

|

C

|

184,6

|

26,73

|

6,907

|

|

|

TXDINT

|

- 4,5

|

1,98

|

- 2,258

|

|

|

R-squared

|

0,192

|

Mean of dependant variable 124,85

S.D of dependant variable 29,69

Sum of squared residut 16384,9

F-statistic 5,23

|

|

Adjusted R-Squared

|

27,29

|

|

S.E. of regression

|

0,788

|

|

Log likelihood

|

- 112,36

|

30

Ce modèle explique la décision prise par la

BCEAO de baisser progressivement le taux d 'escompte afin d'amener les banques

primaires à baisser leurs taux et offrir plus de crédits aux