|

BURKINA FASO

= = = = = = = = = = =

Unité-Progrès-Justice

= = = = = = = = ==

Ministère de l'Enseignement Supérieur, de

la Recherche

Scientifique et de l'Innovation

(MESRSI)

= = = = = = == = = =

Unité de Formation et de Recherche en

Sciences

Economiques et de Gestion (UFR/SEG)

= = = = = = = = == =

Programme de Troisième

Cycle Interuniversitaire (PTCI)

MEMOIRE POUR L'OBTENTION DU DIPLOME DE MASTER EN ECONOMIE

APPLIQUEE

REGLE DE TAYLOR : APPLICATION AU CAS DE LA BANQUE DE LA

REPUBLIQUE DU BURUNDI

SUJET :

Directeur de mémoire

Pr Boubié T.BASSOLET

UFR-SEG

Université Ouaga II

Co-directeur

Dr Frédéric NIMUBONA Enseignant - chercheur

Université du Burundi

Mai 2018

Présenté par : Thierry KWIZERA

DEDICACE

A l'éternel Tout Puissant

A mon

regretté père A ma chère mère

A ma chère épouse

A mon fils

A mes frères

et soeurs

REMERCIEMENTS

Au terme de ce travail, il nous est loisible d'adresser nos

vifs remerciements à toutes les personnes sans le concours desquelles

ce travail n'aurait pas vu le jour.

En premier lieu, nous adressons nos sincères

remerciements à notre directeur de recherche, le Professeur

Boubié Toussaint BASSOLET qui, en dépit de ses multiples

obligations, a accepté de nous guider dans la réalisation de ce

mémoire. Sa disponibilité, ses conseils et directives nous ont

été d'une grande utilité dans la rédaction du

présent travail.

Nos remerciements s'adressent ensuite à notre

Co-directeur, le Docteur Frédéric NIMUBONA, pour sa

disponibilité, ses encouragements, ses remarques, ses observations et

corrections qui, malgré la distance, nous ont permis d'avancer dans la

recherche et d'enrichir ce travail.

Puis, nous voudrions remercier tous les enseignants et

personnel de l'Unité de Formation et de Recherche en Sciences

Economiques et de Gestion (UFR/SEG) de l'Université Ouaga II, ainsi que

tous les enseignants qui ont dispensé les cours au Campus Commun des

Cours à Options (CCCO) à l'Université Marien NGouabi

(Congo Brazzaville), pour la qualité de leurs enseignements et leurs

intellectuels et moraux.

En plus, nos remerciements s'adressent également au

personnel du PTCI et plus particulièrement au Directeur qui nous a

octroyé cette bourse pour suivre cette formation ainsi que tous les

participants au jury d'évaluation de ce mémoire, chacun en son

honneur.

Nous tenons de plus à remercier de tout notre coeur la

Direction de la BRB et, en particulier, le Gouverneur qui nous a

spontanément autorisé à suivre cette formation. Nous

tenons aussi à remercier tous nos collègues de la BRB qui nousont

soutenu moralement durant toute cette formation.

Nos remerciements s'adressent enfin à toutes les

personnes qui, d'une manière ou d'une autre, nous ont soutenu

directement ou indirectement tout au long de la rédaction de ce

mémoire.

Que chacun et chacune trouvent ici l'expression de notre

grande reconnaissance.

SIGLES ET ABREVIATIONS, ACCRONYMES

ADF : Augmented Dickey Fuller

BC : Banque Centrale

BCE : Banque Centrale Européenne

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

BEAC: Banque des Etats de l'Afrique Centrale

BNP : Banque Nationale de Paris

BRB : Banque de la République du

Burundi

CAPES : Centre d'Analyse des Politiques

Economiques et Sociales

CEDEAO : Communauté Economique des

Etats de l'Afrique de l'Ouest

CFE : Confédération

Française de l'Encadrement

EAC : East African Community

Eviews : Econometric Views

FED : Fonds des Etats Fédéraux

FMI : Fonds Monétaire International

FSJES : Faculté des Sciences Juridiques,

Economiques et Sociales

GDR : Groupement de Recherche

GMM : Generalized Method of Moments

HAL : Hyper Articles en Ligne

IRES: Institut de Recherche Economique et

Social

MAC : Monetary Affairs Committee

MBIF : Million de Francs Burundais

MCG : Moindres Carrées

Généralisées

MCO : Moindres Carrées Ordinaires

MMG : Méthode des Moments

Généralisés

MPRA : Munich Personal Repec Archive

OCDE : Organisation de Coopération et de

Développement Economique

PIBR : Produit Intérieur Brut

Réel

PM : Politique Monétaire

PP : Phillip et Perron

PTCI : Programme de Troisième

Cycle Interuniversitaire

VC : Valeur Critique

LISTE DES GRAPHIQUES

Figure 1 : Evolution de l'inflation

comparée à la croissance économique (en %)

2

Figure 2 : Evolution du taux directeur, de

l'inflation et de la masse monétaire (en %)

2

LISTE DES TABLEAUX

Tableau 1 : Récapitulatifs des variables

et de signes attendus des coefficients

2

Tableau 2 : Résultats des tests de

stationnarité des séries

2

Tableau 3 : Résultats de l'estimation de

la règle de type-Taylor

2

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS, ACCRONYMES

iii

LISTE DES GRAPHIQUES

v

LISTE DES TABLEAUX

v

TABLE DES MATIERES

vi

RESUME

viii

ABSTRACT

viii

INTRODUCTION

1

CHAPITRE I. REVUE DE LA LITTERATURE SUR LA REGLE DE

TAYLOR

6

Section 1. Règle de Taylor

6

I.2.1. Présentation formalisée de la

règle de Taylor

6

I.2.2. Fonctionnement de la règle de Tylor

7

I.2.3. Les critiques de la Règle de Taylor

8

Section 2 : Travaux empiriques relatifs à

la règle de Taylor

9

I.2.1. Résultats empiriques relatifs à

la règle de Taylor dans les pays développés

9

I.2.2. Résultats empiriques relatifs à

la règle de Taylor dans les pays africains

11

Chapitre II : ANALYSE DESCRIPTIVE DE LA POLITIQUE

MONETAIRE APPLIQUEE AU BURUNDI

14

Section 1 : Stratégie et instrument de la

politique monétaire de la BRB

14

II.1.1. La politique de gestion directe de

liquidité

14

II.1.2. Le système indirect de

régulation monétaire

15

Section 2 : Evaluation de la politique

monétaire au Burundi

19

II.2.1. Evolution comparative des variables retenues

à la règle de Taylor

19

II.2.2. Evolution comparative des variables-instrument

de la politique monétaire

20

II.2.3. Contraintes limitant l'efficacité de la

politique monétaire au Burundi

21

Chapitre III. ESTIMATION DE LA FONCTION DE REACTION DE

LA BRB

23

Section 1 : Cadre théorique des tests du

modèle

23

III.1.1. Spécification du modèle

23

III.1.2. Méthodes d'estimation du modèle

26

III.1.2.1. Stationnarité des variables

26

III.1.2.2. Méthode d'estimation

26

III.1.3. Sources des données

27

Section 2 : Présentation et

interprétation des résultats

28

III.2.1. Analyse de la stationnarité des

variables

28

III.2.2. Présentation, interprétation et

discussion des résultats des estimations

28

CONCLUSION GENERALE ET IMPLICATION DE LA POLITIQUE

ECONOMIQUE

33

REFERENCE BIBLIOGRAPHIQUE

36

ANNEXE

viii

RESUME

L'objectif de ce travail est d'estimer, selon la

méthodologie de Taylor (1993), la fonction de réaction de la

Banque de la République du Burundi. Nous testons dans un premier temps

la stationnarité des variables.La méthodologie utilisée

s'inspire de celle deClarida, Galí et Gertler (1998),de Mésonnier

et Renne(2004) etdeDe Lucia et Lucas (2007). Dans un deuxième temps,

nous estimons la fonction de réaction de la BRB par la méthode

des moments généralisés. Nous utilisons la méthode

de filtrage de Hodrick-Prescott comme un mode de calcul de l'écart de

production utilisé dans la régression. Les résultats du

test de stationnarité prouvent que toutes les variables sont

stationnaires en différence première. Les résultats

obtenus à partir des données annuelles (1980 à 2015),

montrent que la règle estimée s'écarte de celle de Taylor.

En plus, le taux de change n'a pas été pris en compte par la BRB

dans la mise en oeuvre de sa politique monétaire.

Mots-clefs : filtre de Hodrick-prescott, politique

monétaire, règle de Taylor, BRB.

ABSTRACT

The objective of this work is to estimate, according to

the methodology of Taylor (1993), the reaction's function of Bank of Republic

of Burundi. In the first time, we test the stationarity of the variables. The

used methodology is inspired by that of Clarida, Galí and Gertler

(1998),Mésonnier and Renne (2004), De Lucia and Lucas (2007). In the

second time, we estimate the reaction'sfunction of the BRB by the Generalized

Method of Moments. We use the Hodrick-Prescott filtering method to calculate

the output gapused in the regression. The results of stationarity prove that

all the variables are stationary in difference first. The results obtained from

the annual data (1980 to 2015) show that the estimated rule deviates from that

of Taylor. In addition, the exchange rate has not been taken into consideration

by the BRB in the implementation of its monetary policy.

Keywords: Hodrick-Prescott filter, monetary policy, Taylor

rule, BRB.

INTRODUCTION

Depuis le 19ème siècle, des

débats sur la politique monétaire, basés sur «

les règles » ou « discrétion », se sont

multipliés. Ils opposent les partisans de la « Currency School

» de ceux de la « Banking School ». Selon les auteurs de la

Currency School, la masse monétaire en circulation devait être

entièrement couverte par de la réserve d'or de la Banque

Centrale. C'est le système de l'étalon or1(*). Ils ont eu satisfaction avec

l'Act Peel, qui imposait à la Banque d'Angleterre une couverture

intégrale de ses émissions par des réserves

métalliques, ce qui équivalait à une première

règle simple : la création monétaire doit respecter

les variations du stock d'or de la Banque. La Banking School, quant

à elle, estime que la masse monétaire en circulation doit

être en rapport avec les besoins des agents économiques, et ce

quel que soit le niveau d'or et des billets détenus par la Banque

Centrale.

Dans les années 1950 et 1960, on observe une

controverse entre le courant keynésien et le courant monétariste.

Les monétaristes plaident en faveur des règles strictes pour

éviter l'inflation et l'instabilité économique tandis que

les keynésiens soutiennent une politique monétaire

discrétionnaire.

Ainsi, jusqu'en 1977, à l'exception de l'Ecole de

Chicago, la plupart des économistes croyaient en la

supériorité de la politique monétaire

discrétionnaire comparativement à celle fondée sur les

règles. Une politique discrétionnaire correspond à une

situation dans laquelle les autorités déterminent à chaque

période les objectifs optimaux. Cependant, cette

supériorité susdite a été remise en cause par

Kydland & Prescott (1977) où ils montrent la primauté des

règles de politique monétaires sur les politiques

discrétionnaires. Selon ces auteurs, les stratégies des

décideurs basées sur des règles accroissent leur

crédibilité et sont plus optimales que celles qui reposent sur la

discrétion.

A partir du début des années 1990, plusieurs

travaux sur les règles de la politique monétaire ont

été réalisés dans le but d'éclairer les

Banques Centrales dans ses prises de décisions. C'est ainsi que

naît, dans les travaux de Taylor (1993), une nouvelle règle de

conduite de la politique monétaire

dite : « règle de Taylor ». Ainsi, cette

règle se définit comme une règle de la politique

monétaire qui relie le niveau des taux d'intérêt à

court terme à l'écart de production et de celui d'inflation. .

Les Banques Centrales doivent, de ce fait, arbitrer à court terme entre

variabilité de l'inflation et variabilité de la production.

Dès lors, cette règle a été

considérée comme une source d'information complémentaire

et un outil d'évaluation de la politique monétaire. Elle est

destinée, de surcroit, à l'amélioration de la conduite de

la politique monétaire et au maintien de la qualité des

performances de cette politique. Elle permet, en outre, de déterminer le

niveau du taux d'intérêt de court terme à partir de

plusieurs variables telles que le taux d'intérêt réel

d'équilibre, l'écart de production par rapport à sa

tendance et l'écart d'inflation par rapport à une cible

prédéterminée (Haddou, 2003).

Taylor (1999) identifie les avantages que procure une

règle de politique monétaire par rapport à une politique

discrétionnaire. Selon cet auteur, elle permet d'éviter les

incohérences dynamiques, de rassurer les anticipations, de renforcer la

crédibilité (laquelle améliore la performance), de

réduire l'incertitude, de renforcer la confiance et enfin, de servir

comme un outil pour l'évaluation de l'efficacité des actions

menées. Toutefois, il recommande que ces règles soient simples,

car leur performance est si proche de celle de la politique optimale.

La vérification de la pertinence de la règle de

Taylor par l'estimation de la fonction de réaction des Banques Centrales

a attiré l'attention particulière de plusieurs auteurs tant pour

les pays développés que ceux en développement. On peut

citer notamment Verdelhan (1998), Lünnemann & Rouabah (2003), Sibi

(2002), Mésonier & Renne (2004) pour la zone euro ; Tenou

(2002), Landry et Moustapha (2016), Abuka et al. (1998) pour les Banques

Centrales de certains pays africains. De plus, la prise en compte des

spécificités des économies conduit dans la plupart des

temps à des résultats similaires ou différents et/

ouproches de ceux obtenus par Taylor.

Comme dans les autres pays, au Burundi, la mise en oeuvre de

la politique monétaire relève des activités de la Banque

de la République du Burundi depuis sa création en 1964. Ce

privilège lui est actuellement conféré par la loi

N°1/34 du 02 décembre 2008 portant statuts de la Banque de la

République du Burundi (BRB).

Concrètement, la Banque Centrale a pour mission

fondamentale de définir et de mettre en oeuvre la politique

monétaire et de change. A cette fin, elle assure le maintien de la

stabilité monétaire et la poursuite d'une politique de

crédit et de change propices au développement harmonieux de

l'économie du pays.

Le cadre actuel de politique monétaire de la BRB se

caractérise par le ciblage des agrégats monétaires et

l'utilisation des instruments indirects pour contrôler la masse

monétaire et assurer la stabilité des prix.

Pour ce faire, la Banque Centrale exerce son action sur la

base monétaire qui est l'objectif opérationnel de la politique

monétaire. Elle veille à ce que l'évolution de la masse

monétaire soit compatible au niveau souhaitable du taux d'inflation et

de la croissance du PIB réel. Ainsi, la BRB n'a pas adopté le

ciblage direct de l'inflation comme le font la plupart des autres Banques

Centrales. Toutefois, les pays de l'East African Community(EAC), dont le

Burundi fait partie, ont fixé, comme un des critères de

convergence, un taux d'inflation maximum que l'on peut considérer comme

cible. En plus, la BRB vise deux objectifs finals avec une priorité de

la stabilité des prix.Ceci étant, c'est la règle de Taylor

qui serait approprié. C'est pour cette raison que nous nous sommes

intéressé dans ce travail, à mener une étude du cas

de la Banque de la République du Burundi afin de conclure sur la

pertinence ou non de la règle de Taylor.

Cependant, depuis 2005 jusqu'en 2015, le Burundi a toujours

enregistré un taux de croissance du PIB réelrelativement faible,

0.7% en moyenne alors que le taux d'inflation annuelle reste tendanciellement

très élevé (11,1% en moyenne mais avec une

variabilité)2(*).

Rappelons que cette situation a eu lieu au moment où le Burundi,

classé parmi les pays les plus pauvres du monde, préconise

d'atteindre une moyenne de taux de croissance économique de10% par an

correspondant à une réduction de 50% de la pauvreté par

rapport à son niveau actuel de 67%3(*).

Cet état de fait laisse penser qu'il est fort

intéressant et impérieux de capter le comportement de la BRB

à travers une fonction de réaction simple de Taylor et/ ou de

type-Taylor. Ceci permet de capter une règle suivie par les

autorités monétaires dans la prise des décisions. Ainsi,

les objectifs de la BRB sont notamment d'assurer la stabilité des prix

et la croissance du PIB réel.

Dans le cadre de ce mémoire, il seraitdonc important de

se poser la question générale suivante : la BRB a-t-elle

atteint les objectifs qui lui sont confiés ?

Selon Wicksell (1898), la fixation arbitraire du taux

d'intérêt par les Banques Centrales entraine un processus

cumulatif générateur de l'instabilité financière.

En effet, il y a une forte chance que ce taux soit différent du

rendement du capital, ce qui provoque un mouvement explosif d'inflation ou de

récession.

Quant à Cateau et Murchison(2010), les règles

simples de type-Taylor peuvent souvent fournir une bonne approximation de la

règle optimale de la politique monétaire car lui conférant

le caractère de prévisibilité dont les agents

économiques privés ont besoin pour savoir comment la Banque

Centrale réagira aujourd'hui et dans l'avenir.

Bien plus, De Lucia et Lucas (2007) disent que les mouvements

de taux de change effectif dans la zone euro ont souvent été

suivis de modifications du taux directeur. Ils ajoutent aussi que

l'introduction du taux de change effectif dans l'estimation à la Taylor

appliquée à la BCE a permis une nette amélioration du

modèle.

Tout ceci nous amène finalement aux problèmes

spécifiques à savoir le problème de la

systématisation de la fixation du taux directeur et de celui

d'instabilité du taux de change. Ce qui nous conduit aux questions

spécifiques suivantes.

D'une part,la politique monétaire appliquée au

Burundi a-t-elle une composante systématique simple de type-Taylor? Le

taux de change est-elle prise en compte dans la fixation du taux directeur?

L'objectif principal de ce travail est de véri?er si la

politique monétaire de la BRB peut être appréhendée

à travers la règle de type-Taylor, c'est-à-dire une

règle simple de politique monétaire active combinant un objectif

d'in?ation et celui de production.

De façon spécifique, cette étude vise

à :

- Spécifier et estimer la fonction de réaction

de la BRB selon la méthodologie de Taylor, c'est-à-dire mesurer

les poids implicites accordés par la BRB à l'objectif de

stabilité des prix ainsi qu'à celui de la stabilisation de

l'activité réelle dans ses décisions ;

- Vérifier si la BRB prend en compte le taux de change

dans la fixation du taux directeur.

En vue d'apporter des éléments de réponse

aux questions posées ci-haut, nous avançons les hypothèses

suivantes :

- H1 : La fixation du taux directeur suit une

composante systématique simplede type-Taylor au cours de la

période d'étude.

- H2 : Le taux de change est pris en compte

dans la fixation du taux directeur.

Pour tester ces hypothèses et pour des raisons

méthodologiques, ce mémoire se développe autour de trois

chapitres. Le premier chapitre traite la revue de la littérature sur la

règle de Taylor. Le second chapitre quant à lui fait l'objet

d'une analyse descriptive de la politique monétaire au Burundi. Enfin,

le troisième chapitre est consacré à l'estimation de la

fonction réaction de la BRB à l'aide des techniques

économétriques.

CHAPITRE I. REVUE DE LA

LITTERATURE SUR LA REGLE DE TAYLOR

Le présent chapitre présente le débat sur

la règle de Taylor. Il s'articule autour de deux sections. La

première section fait part de la règle de Taylor et ses

critiques. La seconde, quant à elle, fait une revue des travaux

empiriques antérieurs sur cette règle.

Section 1. Règle de

Taylor

Pour rappel, la règle de Taylor est une règle de la

politique monétaire qui relie le niveau des taux d'intérêt

à court terme à l'écart de production et de celui

d'inflation. Ainsi, cette section s'intéresse à la

présentation de la règle de Taylor, son fonctionnement et ses

critiques.

I.2.1. Présentation

formalisée de la règle de Taylor

Taylor (1993) a présenté une fonction de

réaction de la Banque Centrale des Etas Unis (Federal Reserve Bank)

simple sur les données trimestrielles pour une période allant de

1987 au 1992. Cette fonction de réaction fait intervenir trois variables

à savoir : le taux d'intérêt réel

d'équilibre, le gap d'inflation et le gap de production (Tenou, 2002).

Ainsi, cette règle s'écrit sous la forme

suivante:

= r*+ = r*+   + á( + á(  - -  ) +â ( ) +â (  - -  ) (1) ) (1)

Où :

: le taux d'intérêt nominal de court terme (taux des

fonds fédéraux ou directeur pour les Etats Unis) que la Banque

Centrale manipule par ses opérations d'open market, : le taux d'intérêt nominal de court terme (taux des

fonds fédéraux ou directeur pour les Etats Unis) que la Banque

Centrale manipule par ses opérations d'open market,

r* : le taux d'intérêt réel annuel

moyen ou le taux d'intérêt neutre,

: le taux d'inflation : le taux d'inflation

: le taux d'inflation cible, : le taux d'inflation cible,

: le PIB réel : le PIB réel

: le PIB potentiel de l'économie. : le PIB potentiel de l'économie.

(  - -  ) : le gap d'inflation : représente l'écart

entre l'inflation effective et l'inflation cible ) : le gap d'inflation : représente l'écart

entre l'inflation effective et l'inflation cible

Les coefficients á et â traduisent les

préférences de la Banque Centrale. Ainsi, dans cette règle

Taylor a fixé les valeurs de ces coefficients à 0.5.

Selon cette spécification, quand l'inflation a atteint

sa valeur cible et que l'écart entre le PIB effectif et potentiel est

nul, le taux d'intérêt du fonds fédéral (  est égal à la somme du taux d'intérêt

réel annuel moyen et de l'inflation. La substitution des valeurs

préconisées par Taylor (2% pour est égal à la somme du taux d'intérêt

réel annuel moyen et de l'inflation. La substitution des valeurs

préconisées par Taylor (2% pour   et r*) dans l'équation (1) permet d'en déduire le taux

directeurselon la règle de Taylor : et r*) dans l'équation (1) permet d'en déduire le taux

directeurselon la règle de Taylor :

= 2+ = 2+   + 0,5 ( + 0,5 (  - -  ) +0,5 ( ) +0,5 (  -2) (2) -2) (2)

Cette équation peut être réécrite

de façon suivante :

= 1+ 0,5 ( = 1+ 0,5 (  - -  ) +1,5 ) +1,5   (3) (3)

Selon l'équation (3), la Fed devrait accroître

son taux directeur d'un demi-point de pourcentage si le taux d'inflation

s'élève d'un point de pourcentage par rapport à la cible

de 2 % d'inflation de la Fed ou bien si la production s'élève

d'un point de pourcentage par rapport à son niveau potentiel. Si

l'inflation est à sa cible et si la production est à son niveau

potentiel, alors la Fed devrait fixer son taux directeur à 2 %, soit sa

moyenne historique.

I.2.2. Fonctionnement de la

règle de Tylor

Les actions menées par les autorités

monétaires en suivant la règle de Taylor peuvent se

résument comme suit :

Ø l'autorité monétaire augmente les taux

d'intérêt au cas où l'inflation excède sa cible et

/ou le PIB réel excède son niveau potentiel ;

Ø lorsque le recul du PIB est amorcé, elle devra

agir en baissant les taux pour encourager l'investissement ;

Ø si les écarts d'activité et d'inflation

sont nuls et si les anticipations d'inflation sont négligeables,

l'autorité devra fixer le taux d'intérêt directeur au

niveau du taux d'intérêt réel (2% correspondant à sa

moyenne historique).

I.2.3. Les critiques de la

Règle de Taylor

Malgré l'apport opérationnel et descriptif de la

règle de Taylor et son efficacité à représenter le

comportement de la Banque Centrale américaine, elle a fait l'objet

d'intenses critiques par divers auteurs.

Premièrement, beaucoup d'économistes ont

gardé les coefficients identiques (á=â=0.5), quel que soit

le pays, à ceux que Taylor avait utilisé dans le cas des Etats

Unis. Or, ces coefficients reposent sur une justification imprécise et

n'ont aucune raison d'être égaux pour tous les pays avec des

structures économiques différentes (Sidibe, 2012). Taylor montre

seulement que son choix est guidé par le fait que le taux

d'intérêt observé aux Etats Unis et celui qui est

calculé sont presque identiques. Concrètement, son

équation traduit les directions de l'inflation et de l'output sur base

des coefficients algébriques et les données passées de

l'économie américaine entre 1987 et 1992. D'ailleurs, il

précise que rien ne permet de déterminer si á devait

être plus grand ou plus petit que â.

Dans la perspective où ces règles de conduites

préservent leurs caractères normatifs, il est tenu à

Taylor (1993) de démontrer que les directions suivies par l'inflation et

l'output découlant de ces coefficients égaux, doivent être

optimaux.

Deuxièmement, Sachs (1996) a montré que

l'introduction d'une anticipation d'inflation conduit à un rapprochement

du comportement des Banques Centrales qui doivent par conséquent agir

à titre préventif, puisque l'inflation cible prend des taux

variant selon les phases conjoncturelles. En outre, pour décrire la

politique de lissage des taux d'intérêt4(*), Sachs (1996) a montré

aussi que l'introduction des taux d'intérêts retardés

(lissage du taux d'intérêt) permet de réduire la

volatilité de l'inflation et de l'output et aussi des taux

d'intérêts courants.

Clarida et al. (1998) ont obtenu un coefficient relativement

élevé associé au taux d'intérêt

retardé, ce qui indiquerait que le paramètre de lissage des taux

d'intérêt entre significativement dans les règles de Taylor

pour les Banques Centrales sous l'étude.

Enfin, d'autres auteurs comme Levin et al. (1999), convergent

sur l'idée de Sachs (1996) selon laquelle l'introduction du taux

d'intérêt retardé à la règlede Taylor

contribue à la déduction de la production, de l'inflation et des

taux d'intérêts. Taylor (1999) a ajouté que les

règles simples, en particulier les règles de Taylor (1993), se

comportent bien puisqu'elles sont moins sensibles à l'incertitude

inhérente aux modèles que les règles complexes.

Rudedush et Svensson (1999) et Ball (1999) ont conclu que les

règles qui incluent un terme de lissage des taux aboutissent donc aux

résultats médiocres et même parfois instables dans les

modèles à attentes adaptives.

Quant à Alvarez, Lucas et Weber (2001), ils ont conclu

qu'une règle simple peut produire des résultats instables dans un

modèle où les marchés financiers sont segmentés.

Ils convergent sur le fait que ces règles simples sont peu robustes en

se référant aux marchés financiers et les nombres de

frictions qui en découlent. Il est donc souhaitable, pour les

autorités monétaires, d'être prudentes lorsqu'elles font

recours à la règle de Taylor pour guider leurs

décisions.

Section 2 : Travaux

empiriques relatifs à la règle de Taylor

Dans cette section, nous présentons une revue de

travaux empiriques sur la vérification de la règle de Taylor,

d'une part dans les pays développés et, d'autre part, dans les

pays en développement.

I.2.1. Résultats

empiriques relatifs à la règle de Taylor dans les pays

développés

Levin et al (1999) ont montré, sur des données

américaines trimestrielles de 1980-1996, que la spécification

simple de la règle de Taylor avec le taux d'intérêt

retardé, le gap de production et l'inflation, résume l'essentiel

des informations pertinentes pour la détermination du taux des fonds

fédéraux. De la même manière que Taylor (1999), ils

proscrivent les fonctions de réaction complexes dont la robustesse n'est

pas avérée dans leur étude.

Sachs (1996), puis l'OCDE (1997)5(*), ont généralisé la règle

de Taylor en l'appliquant à l'ensemble des pays du G 7, notamment aux

données françaises. Cependant, l'application rétrospective

de la règle de Taylor avec ces données conduit à des

résultats non concluants.

Quant à Lünnemann & Rouabah (2003), ils font

une critique de la règle initiale de Taylor. En effet, l'application

rétrospective de la règle de Taylor par ces auteurs sur des

données relatives à l'Eurosystème se révèle

peu concluante. Ainsi, pour eux, les ajustements des pondérations et/ou

l'introduction de nouvelles variables sont nécessaires pour calquer sa

trajectoire sur celle des taux observés. En plus, ils proposent

d'étendre l'usage de la règle de Taylor à

l'évaluation des effets différenciés de la politique

monétaire. Le calibrage de la règle selon les paramètres

estimés pour la zone euro, sur de données observées au

Luxembourg tend à confirmer cette hypothèse.

Sibi (2002) a estimé, selon la méthodologie de

Taylor (1993), la fonction de réaction de la Banque Centrale

Européenne. La stratégie de politique monétaire

annoncée par cette institution est une cible d'inflation. Ainsi,

l'étude économétrique (1990:1-2000:2), menée par la

méthode des moments généralisés, laisse

apparaître que selon deux méthodes estimatives sur trois, la

Banque Centrale Européenne suivrait en réalité la

règle de Taylor.

Pour le cas de la France, Drumetz et Verdelhan (1997) font des

estimations de la règle de Taylor, sur la base des données

trimestrielles pour la période allant 1994 à 1997. Les

résultats montrent que le taux de Taylor estimé ne décrit

pas l'évolution du taux d'intérêt de court terme. Notons

que ces auteurs ont retenu, comme préconisé par Taylor (1993), un

coefficient de pondération de 0,5 aussi bien pour le gap de production

que pour le gap d'inflation.

Cadoret et al. (2004) ont mené une étude sur la

fonction de réaction de la Bundesbank. Les résultats montrent que

le comportement de la Bundesbank est reproduit assez fidèlement par la

règle de Taylor. Mais ce n'est pas le cas pour les autres banques

centrales européennes étudiées.

Verdelhan (1998) procède à la

détermination d'une fonction de réaction sur la base des

données trimestrielles, dans la zone euro, portant sur la période

1979-1997. Il a estimé une règle simple de Taylor à l'aide

de la méthode des moments généralisés en

introduisant le lissage du taux d'intérêt dans la fonction. Les

résultats montrent que le comportement de la BCE est approximativement

semblable à celui de la règle de Taylor.

Mésonier et Renne (2004), à la recherche d'une

règle monétaire robuste, estiment premièrement une

règle forward-looking6(*) sur une période de 1979 à 2003 dans

la zone euro dont ils supposent la stationnarité des séries

utilisées. Ensuite, ils estiment la règle sur la période

1985-2003 en prenant en compte la non stationnarité des séries.

Cette étude retient pour innovation l'utilisation du filtre de Kalman.

Ces auteurs concluent que la non stationnarité apparente ne modifie pas

conséquemment la robustesse de la règle trouvée en

première estimation.

Dans les pays en développement, particulièrement

en Afrique, les études portant sur la vérification de la

règle de Taylor sont rares. Cependant, quelques travaux sont

tentés depuis 1998. Nous présentons dans la suite quelques

études empiriques menées sur des pays africains.

I.2.2. Résultats

empiriques relatifs à la règle de Taylor dans les pays

africains

Abuka et al. (1998), en utilisant les données

mensuelles allant de 1990 à 1998, cherchent à saisir la fonction

de réaction des autorités monétaires de la Banque Centrale

de l'Ouganda selon la règle de Taylor. Les résultats obtenus ne

sont pas significatifs. En effet, ils obtiennent un coefficient de 0,11 pour le

gap de l'inflation et -1,16 (négatif) pour le gap de la production. Le

premier est relativement faible tandis que le second prouve le contraire

à la théorie. Ils réestiment ensuite l'équation

avec la prise en compte d'autres variables comme la variation des

réserves internationales et le taux de change. Les résultats

obtenus apparaissent relativement meilleurs mais ne permettent pas une bonne

description de l'historique des taux d'intérêt.

Pour le cas de la Banque Centrale d'Algérie, Amina

(2016) a étudié l'orientation de la politique monétaire en

Algérie à l'aide des règles de type Taylor. Sur base des

données trimestrielles pour une période allant de 1990 à

2015, à l'aide d'un modèle de régression linéaire

en utilisant la méthode des moindres carrés ordinaires, elle a

estimé une fonction de réaction pour la Banque d'Algérie.

Les résultats empiriques ont montré que la politique

monétaire menée par la Banque d'Algérie ne suit pas une

règle de type Taylor.

Tenou (2002) a estimé aussi une fonction de

réaction pour la BCEAO sur une base des données annuelles (1970

à 1999) et trimestrielles (1991 à 1999). Ses résultats lui

permettent de conclure que la règle estimée sur les

données annuelles retrace assez bien l'historique du taux du

marché monétaire (surtout sur la période de 1987-1999).

L'estimation sur des données trimestrielles donne aussi des

résultats satisfaisants. Le coefficient de lissage du taux

d'intérêt montre que la BCEAO fixe ses taux en fonction de ses

taux passés. Le coefficient du taux d'intérêt

retardé est 0.82 sur les données annuelles et de 0.76 sur la base

des données trimestrielles. De façon générale, la

BCEAO semble tenir compte des variables économiques fondamentales que

sont l'inflation et l'écart de production dans la fixation de ses taux

d'intérêt.

Landry et Moustapha (2016) ont mené une étude

ayant l'objectif d'estimer la fonction de réaction de la BEAC et

évaluer dans quelle mesure la politique monétaire de cette

institution est in?uencée par l'évolution de la situation

?nancière des Etats membres de la CEMAC. Les estimations portent sur des

données trimestrielles sur la période allant de 1996 à

2013. Les résultats obtenus indiquent que le taux directeur de la BEAC

ne réagit ni à l'écart de production ni à

l'écart d'in?ation. Ceci peut être expliqué notamment par

la faiblesse des mécanismes de transmission et de

l'inopérabilité du canal du taux d'intérêt.

En plus, Kamgna et al. (2009), sur les données

trimestrielles de 1986 à 2006, estiment que la règle

traditionnelle de Taylor ne décrit pas le comportement historique de la

BEAC. En revanche, en introduisant la croissance de la masse monétaire

ainsi que le différentiel du taux d'intérêt, l'étude

du modèle sous le type« Forward looking»

s'avère concluante. Les résultants montrent que la règle

décrit assez bien le processus de ?xation des taux

d'intérêt par la BEAC qui semble accorder plus de poids à

la stabilisation des prix qu'au soutien à l'activité.

Zieda (2011), dans le cadre d'une politique monétaire

de la BCAO sur les données trimestrielles allant de 1992 à 2010,

opte pour une spécification de la règle de Taylor avec des

anticipations tournées vers le futur. L'estimation par la Méthode

des Moments Généralisée (MMG) a été

utilisée pour l'estimation de la règle après qu'une

spécification d'un Vecteur Auto Régressif (VAR) non structurel

ait été analysée à travers des fonctions de

réponse impulsives. Ses résultats montrent que la BCEAO fixe son

taux directeur en incluant 87% de sa valeur passée, et en

réagissant plus que proportionnellement à toute déviation

de l'inflation anticipée par rapport à la cible d'inflation de

2%. La production n'intervient par conséquent pas dans la prise de

décision de la Banque Centrale et la règle serait beaucoup proche

du cadre de ciblage d'inflation.

Ce chapitre a présenté les aspects

théoriques et empiriques de la règle de Taylor.

Dans la première section, une réflexion a

été faite sur la règle de Taylor. Cette dernière a

été considérée comme un outil d'évaluation

de la politique monétaire. Certains auteurs ont critiqué cette

règle tout en apportant des propositions d'amélioration.

Toutefois, il s'est révélé que la règle de Taylor

ou de type-Taylor reste le socle de référence dans

l'évaluation des actions des autorités monétaires.

La deuxième section a rassemblé quelques travaux

empiriques existant au sujet de notre thématique. L'analyse en conclut

que la politique des taux d'intérêts menée par la plupart

des Banques Centrales peut être formalisée à la Taylor.

La question qui se pose reste de savoir si de tels

résultats peuvent être concluants pour tout pays en

développement comme le Burundi. Avant d'implémenter une analyse

économétrique pour répondre à cette question, nous

faisons, dans le chapitre suivant, une analyse descriptive à partir des

faits observés sur la politique monétaire de la Banque Centrale

du Burundi.

Chapitre II : ANALYSE

DESCRIPTIVE DE LA POLITIQUE MONETAIRE APPLIQUEE AU BURUNDI

Ce deuxième chapitre s'intéresse à la

présentation de la politique monétaire conduite par la BRB au

Burundi. Ainsi, ce chapitre s'articule autour de deux sections. La

première se focalise sur la stratégie et les instruments de la

politique monétaire. La seconde quant à elle se consacre

l'évolution comparative des variables retenues à la règle

de Taylor.

Section 1 :

Stratégie et instrument de la politique monétaire de la BRB

Selon le rapport annuel (1997) de la BM, la politique

monétaire est un outil quotidien dont l'emploi doit répondre

à la nécessité d'assurer la couverture des besoins

immédiats en liquidités du pays en favorisant autant que possible

l'adéquation des ressources et emplois.

Ainsi, depuis sa création, la BRB a en effet

modifié constamment ses techniques et ses modes d'intervention, en

fonction de son rôle fondamental de mener une politique monétaire

propice au développement harmonieux du pays.

En effet, la politique monétaire conduite par la BRB

comprend deux grandes périodes. La période d'avant le Programme

d'Ajustement Structurel (PAS) caractérisée par la gestion directe

de liquidité et celle de la réforme monétaire qui

nécessite d'avoir recours aux instruments indirects de gestion

monétaire.

II.1.1. La politique de gestion

directe de liquidité

Avant la réforme adoptée dans le cadre du PAS,

la politique monétaire menée au moyen d'instruments directs

reposait sur l'encadrement du crédit et sur la réglementation des

taux d'intérêt. Les mécanismes du marché ne jouaient

aucun rôle dans l'allocation des ressources et la mobilisation de

l'épargne. L'octroi des crédits était basé sur des

politiques de contrôle sélectif de crédit. C'est la Banque

Centrale qui déterminait le volume des crédits à travers

des mécanismes d'accords préalables et par conséquent

celui de la masse monétaire.

Au cours de cette période, la Banque Centrale

réglementait les taux d'intérêt créditeurs et

débiteurs que les banques commerciales et les établissements

financiers appliquaient aux opérations avec leur clientèle. Les

taux d'intérêt étaient fixés administrativement avec

des plafonds impliquant la réglementation des marges7(*).

Cette pratique de contrôle direct comportait certes des

avantages du fait que les instruments directs sont relativement efficaces pour

influer directement sur la croissance des agrégats monétaires

et/ou pour contrôler les taux d'intérêts. En plus, ils

permettent d'atteindre facilement les résultats escomptés.

Cependant, ce système présentait

également un problème d'inefficience dans l'affectation des

ressources. En plus, l'utilisation des instruments directs ne permettait pas la

concurrence des banques et les établissements financiers. Elle

introduisait des distorsions dans le portefeuille des banques et des

établissements financiers.

C'est pourquoi ce système a été

remplacé, à partir du second trimestre 1986, par un autre

indirect de régulation monétaire.

II.1.2. Le système

indirect de régulation monétaire

L'adoption du PAS, qui date du début du second semestre

1986, visait à corriger les déséquilibres

macro-économiques. Dans ce sens, la réforme intervenue en

matière monétaire consistait à la libéralisation de

la distribution du crédit par la suppression des autorisations

préalables de la Banque Centrale et des taux d'intérêts

(créditeurs et débiteurs), la modification des modalités

d'intervention de la Banque Centrale sur la liquidité bancaire et le

renforcement de la supervision bancaire.

Contrairement aux instruments directs basés sur le

contrôle quantitatif des crédits et sur des réglementations

des taux d'intérêts, les instruments indirects s'appuient

davantage sur les mécanismes du marché dans l'affectation du

crédit et la détermination des taux d'intérêt par

les institutions financières.

A cette fin, la Banque Centrale a procédé

à la réduction du nombre des taux créditeurs, des taux

débiteurs et celui de refinancement. Jusqu'à présent, les

banques commerciales et les établissements financiers fixent librement

les taux de rémunération de l'épargne et les taux

débiteurs sur les crédits à octroyer.

En plus, la Banque Centrale a instauré pour ses

interventions, des instruments indirects de la politique monétaire. Le

but recherché est d'assurer un contrôle efficace de la masse

monétaire (M2).

Pour que le contrôle de cet agrégat soit

efficace, la Banque Centrale exerce son action sur la base monétaire qui

est l'objectif opérationnel de la politique monétaire. Elle

veille à ce que l'évolution de la masse monétaire soit

compatible au niveau souhaitable du taux d'inflation et de la croissance du PIB

réel. Ceci peut être schématisé de façon

suivante :

Instruments:

-Réserves obligatoires

-Appels d'offres

-Facilités du prêt marginal

- Marché des changes

Schéma : Schéma de réaction d'une

décision de politique monétaire

Objectif opérationnel

Base monétaire

Mécanismes de transmission

Objectif intermédiaire:

- M2

Objectifs finals

- Stabilité des prix

- Croissance

Source : Busogoro (2014), « Efficacité

de la politique monétaire au Burundi », BRB, Etudes et

Statistiques.

Ainsi, la Banque Centrale décide des actions en

utilisant les instruments à sa disposition. Il s'agit notamment des

réserves obligatoires, des appels d'offres de liquidité, la vente

des devises et la facilité du prêt marginal.

Ø Appels d'offres de liquidité

Ce système permet à la Banque Centrale d'ajuster

le niveau de la liquidité aux besoins réels des banques tout en

assurant un suivi permanent du programme monétaire. A cet effet, la

Banque Centrale contrôle la liquidité bancaire à travers

les opérations d'appels d'offres normaux d'apport ou de reprise de

liquidité qui agissent sur les avoirs intérieurs nets. Elle en

fixe librement la durée et la périodicité. Les appels

d'offres de liquidité peuvent être à taux fixe8(*) ou à taux

variables9(*).

Ainsi, ceci permet à la BRB d'agir en cas d'un choc

ayant conduit à une augmentation (diminution) imprévue de la

liquidité bancaire, elle peut, à sa propre initiative,

prêter ou reprendre de la liquidité aux banques par le moyen

d'appels d'offres rapides dont toutes les étapes sont

exécutées le même jour. Ceci se fait sur un marché

interbancaire sur lequel la Banque Centrale achète ou vend des

titres10(*) (certificats

du trésor).

Ø Facilité de prêt marginal

La BRB a mis à la disposition des banques une

fenêtre pour un refinancement permanent appelée facilité de

prêt marginal. Contrairement aux autres modes de refinancement qui sont

de l'initiative de la Banque Centrale, la facilité de prêt

marginal relève de l'initiative des banques commerciales. La BRB fixe le

taux d'intérêt auquel est servi ce prêt. La facilité

de prêt marginal est d'une maturité journalière. Cette

facilité est accordée automatiquement à la clôture

de la journée, si une banque dégage un solde débiteur de

son compte courant à la Banque Centrale, à condition qu'elle ait

constitué des garanties suffisantes auprès de la BRB.

Si elle le juge nécessaire, la BRB peut fixer des

limites aux recours à cette facilité. Ces limites peuvent

être globales ou par banque et porter soit sur les montants

prêtés soit sur le nombre de jours de recours par semaine.En plus

de ces instruments, la BRB peut accorder à titre exceptionnel des

prêts à une banque ou à un établissement financier

dans le cadre de conventions bilatérales.

Ø Ventes de devises sur le marché

interbancaire

La BRB intervient sur le marché interbancaire en

vendant ou en achetant les devises. L'intervention de la Banque Centrale est

faite soit dans le souci d'orienter les conditions du marché des

changes, soit dans le but de gérer la liquidité bancaire. Quoi

qu'il en soit, les effets sur les avoirs extérieurs nets et sur la base

monétaire sont évidents. Quel que soit l'objectif, la vente de

devises aboutit à la baisse des avoirs extérieurs nets de la

Banque Centrale. De l'autre côté du bilan de la Banque, c'est la

base monétaire qui est affectée.

Ø Réserves obligatoires

Le système des réserves obligatoires a

été instauré en mars 1992. Ce système oblige les

banques commerciales et les établissements financiers, ayant

l'autorisation de collecter les dépôts du public, de constituer

des dépôts non rémunérés à la Banque

Centrale sur leurs comptes courants ouverts à leurs noms.

La loi bancaire exige à ces institutions de constituer

les réserves obligatoires à la hauteur de 3% des

dépôts à vue et à terme. Ainsi, la décision

d'augmenter (ou diminuer) les réserves obligatoires rentre dans le cadre

d'une politique monétaire restrictive (ou expansionniste).

Cette technique de gestion monétaire permet aux

autorités monétaires d'agir sur les liquidités et, ceci ne

s'applique qu'aux banques commerciales et établissements financiers.

Elle n'exerce également aucune influence au financement monétaire

du déficit budgétaire par la BC. Le contrôle exercé

par ces instruments11(*)

peut paraître inefficace si le crédit de l'Etat n'est pas contenu

dans des limites acceptables.

Toutefois, la crise sociopolitique éclatée en

octobre 1993 au moment où s'amorçait la mise en place du cadre de

la programmation monétaire, étape ultime de la réforme

monétaire devant permettre d'utiliser pleinement les instruments de

contrôle monétaire indirect a négativement contré

les actions de la BC. Cette institution n'a pas pu bénéficier

d'un environnement favorable pour conduire de façon volontariste la

politique monétaire. En plus, elle n'a pas été à

mesure de limiter efficacement les financements des déficits

budgétaires de plus en plus croissants à l'époque.

En dépit de ce qui précède, la Banque

Centrale a continué à intervenir pour limiter l'expansion de la

masse monétaire et les tensions inflationnistes en procédant au

relèvement du taux de refinancement, de celui des réserves

obligatoires et à la détermination des plafonds

individualisés de refinancement pour que l'accès aux ressources

de la Banque ne soit plus automatique.

En fin de compte, la réforme des instruments de gestion

monétaire devrait aboutir à une politique monétaire

discrétionnaire exercé par la banque à travers le

marché monétaire.

Section 2 : Evaluation

de la politique monétaire au Burundi

Cette section s'intéresse à analyser

l'évolution comparative d'une part, des variables retenues à la

règle de Taylor et, d'autre part, des variables-instrument de la

politique monétaire.

II.2.1. Evolution comparative

des variables retenues à la règle de Taylor

L'objectif ici est de comparer l'évolution de

l'inflation et la croissance économique au Burundi. Cela permet de voir

si les objectifs de la BRB ont été atteints au cours de la

période sous étude.

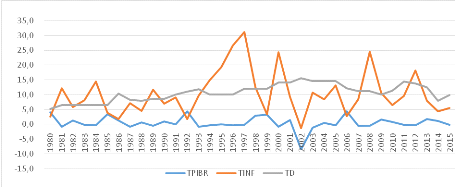

Figure

1 : Evolution de l'inflation comparée à la croissance

économique (en %)

Auteur à partir des données des rapports annuels

et trimestriels de la BRB

Par le graphique ci-dessus, on remarque qu'au cours de la

période de 1980 à 1992, il existe une faible corrélation

positive entre l'inflation et la croissance économique, avec

néanmoins une tendance volatile. Le taux d'inflation moyen

observé était inférieur à 10%.

Par contre, la période allant de 1993 à 1997 est

caractérisée par une forte inflation de l'ordre de 26% en 1996 et

de 32% en 1997. Cette même période est marquée par une

décroissance économique avec des taux négatifs. Ainsi,

cette période dégage une relation négative entre ces deux

variables. La cause à tout cela peut être la crise sociale

déclenchée en 1993 dont les effets néfastes en

matière d'inflation se sont accrus en 1996 avec l'embargo qui a

obligé les autorités à recourir sans doute au financement

monétaire des déficits budgétaires.

L'année 1998, quant à elle, affiche une relation

positive entre l'inflation et la croissance économique. Ceci pourrait

être expliqué par la baisse de la demande des produits

alimentaires occasionnée par la grande production et la suppression de

l'embargo.

Enfin, on soupçonne une absence de relation entre les

deux variables pour la période de 1999 à 2015. On constate une

forte volatilité de l'inflation dans les années 2008 et 2012. La

cause de cette flambée des prix peut être expliquée, d'une

part par une sècheresse qui a secoué le pays et par la crise

financière mondiale et, d'autre part, par l'augmentation des taxes sur

les produits agricoles importés et la mauvaise production due aux

changements climatiques. Ainsi, la baisse de l'offre des produits alimentaires

a entrainé un déséquilibre entre l'offre et la demande.

Toutefois, durant la période sous étude, le taux

directeur n'affiche aucune relation directement visible avec les variables

faisant partie à la règle de Taylor. Cependant, la confirmation

ou infirmation de cette hypothèse nécessite une investigation

empirique.

II.2.2. Evolution comparative

des variables-instrument de la politique monétaire

Etant donné que la masse monétaire constitue un

outil d'action des autorités monétaires, le but ultime de cette

analyse est d'évaluer d'une part, la relation qui pourrait exister

directement entre le taux directeur et le taux d'inflation, et d'autre part,

indirectement à travers l'effet du taux d'escompte sur la croissance de

la masse monétaire.

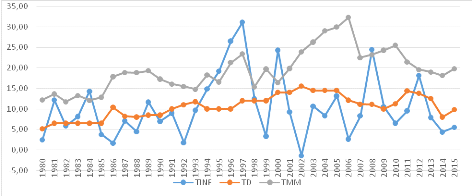

Figure

2 : Evolution du taux directeur, de l'inflation et de la masse

monétaire (en %)

Auteur à partir des données des rapports annuels

et trimestriels de la BRB.

L'analyse de ce graphique met en évidence une

évolution inverse entre le taux directeur et la croissance de la masse

monétaire sur la période de 1980 à 1994. Au cours de cette

période, il est visible qu'à chaque fois que le taux directeur a

tendance à baisser (augmenter), la croissance de la masse

monétaire s'élève (baisse). De 1995 à 2015, les

deux variables n'affichent aucune tendance visiblement commune.

Néanmoins, on remarque qu'il n'existe pas une relation

directement visible entre le taux d'escompte et l'inflation, encore moins

indirectement avec la masse monétaire. Le taux d'inflation évolue

en dent de scie sur toute la période sous étude. Ce qui prouve

l'inefficacité du ciblage monétaire mis au service du

contrôle de l'objectif de l'inflation au Burundi. Il s'avère donc

nécessaire de relever certains facteurs susceptibles d'infléchir

et de limiter la répercussion de l'action du contrôle

monétaire sur l'inflation au Burundi.

II.2.3. Contraintes limitant

l'efficacitéde la politique monétaire au Burundi

La politique d'inspiration monétariste vise la lutte

contre l'inflation par une politique monétaire restrictive. Ce

phénomène se heurte aux difficultés relatives à

l'effet d'anticipation des prix qui ne constitue plus un principal

déterminant dans une économie « semi-monétaire

de production12(*) » comme stipulé par les

monétaristes. Ainsi, la désarticulation qui est l'une des

caractéristiques des économies en développement limite

également l'efficacité de la politique monétaire.

En plus, l'existence des facteurs qui influencent la fonction

de production nationale par le biais de la détention d'encaisses et

pouvant infléchir les actions de la politique monétaire peuvent

être observés. Certains sont endogènes, dont notamment la

qualité du climat des affaires, de la gouvernance économique et

politique, des infrastructures publiques (les routes, les écoles, les

dispensaires, ...) tandis que d'autres sont purement exogènes comme les

aléas climatiques, la dégradation des cours internationaux des

produits d'exportation ou la montée du prix des produits

pétroliers. Comme il en est au Burundi, la précarité de

ces facteurs introduit des distorsions au fonctionnement du système

économique d'ensemble et affectent de ce fait l'efficacité de la

politique monétaire.

Bien plus, la politique monétaire ne peut pas produire

des effets remarquables et durables si elle n'est pas menée, dans le

cadre d'un « Policy-mix » intégral,

c'est-à-dire d'une politique budgétaire adéquate13(*). Ainsi, tous ces facteurs

limitent les effets14(*)

des décisions des autorités monétaires sur

l'économie réelle au Burundi.

Le deuxième chapitre était consacré

à l'analyse descriptive de la politique monétaire au Burundi.

L'analyse descriptive a englobé l'évolution de la gestion

monétaire conduite par la BRB. De façon générale,

on a remarqué que l'inefficacité de la PM est causée par

des contraintes d'ordre exogène et structurel ayant des effets

négatifs sur les mécanismes de transmission des impulsions

monétaires.

Chapitre III. ESTIMATION DE

LA FONCTION DE REACTION DE LA BRB

L'objectif de ce chapitre est de vérifier empiriquement

la fonction de conduite de la politique monétaire de la BRB suivant la

méthodologie de Taylor. Ainsi, ce chapitre s'articule sur deux

sections : la première est consacrée au cadre

théorique des tests du modèle, c'est-à-dire la

spécification du modèle, la présentation des

données et la méthodologie utilisée. La seconde concerne

la présentation des résultats et leur interprétation.

Section 1 : Cadre

théorique des tests du modèle

Cette section s'intéresse à la

spécification du modèle, la présentation

méthodologie utilisée ainsi qu'à la présentation

des sources des données.

III.1.1. Spécification

du modèle

Le modèle utilisé s'inspire de celui de Clarida

et al. (1998), de Mésonnier et Renne (2004) et De Lucia et Lucas (2007)

et on a limité les instruments aux seules variables retardées.

Le modèle adopté par la BRB contient des

modifications à la règle de Taylor originale. Cette modification

consiste à intégrer d'autres variables explicatives dont la

variation peut influencer raisonnablement la prise des décisions des

autorités monétaires lors de la fixation des taux directeurs.

En effet, il a été question d'une part, de

prendre en compte le comportement de lissage du taux d'intérêt

dans la fonction de réaction de la BRB. Pour limiter la

volatilité de leurs taux directeurs, les banques centrales

préfèrent procéder à une modification progressive

de ceux-ci. Ceci permet de préserver la crédibilité des

autorités monétaires et d'éviter les chocs-surprises qui

perturberaient le marché monétaire.

D'autre part, la prise en compte de la croissance de

l'agrégat monétaire « M2 »15(*) s'avère

nécessaire du fait que la BRB contrôle étroitement la

croissance de cet agrégat pour des fins du ciblage intermédiaire.

De ce fait, nous avons essayé d'intégrer à la règle

de Taylor originale, la règle fixe passive de Friedman de croissance

monétaire.

Enfin, les autorités monétaires gardent aussi

une grande importance sur la préservation de la valeur externe de la

monnaie burundaise. Cela se remarque du fait que la BRB contrôle le

niveau des réserves de changes et cette variable fait l'objet

d'investigation. Néanmoins, l'indisponibilité des données

nous a contraints à utiliser le taux de change officiel comme variable

proxy du niveau des réserves de change.

De façon synthétique, la règle retenue

par la BRB peut s'écrire de façon suivante :

= á0+ = á0+   + +  + +  + á4 + á4  + á5 + á5  + +

Avec:

: Taux directeur appliqué par la BRB au temps t : Taux directeur appliqué par la BRB au temps t

: Taux directeur retardé d'une période : Taux directeur retardé d'une période

: Ecart d'inflation au temps t : Ecart d'inflation au temps t

GAPt: Ecart de production au temps t ou output

gap

: Taux de croissance de la masse monétaire en % du PIB au temps

t : Taux de croissance de la masse monétaire en % du PIB au temps

t

: Taux de change officiel au temps t : Taux de change officiel au temps t

: Terme d'erreur au temps t : Terme d'erreur au temps t

Pour respecter le principe de Taylor, on s'attend à ce

que, d'une part, les coefficients de l'écart d'inflation et de celui de

la production soient positifs et, d'autre part, le coefficient de

l'écart d'inflation doit être supérieur à

l'unité. Pour ce qui est du coefficient de lissage du taux

d'intérêt, il doit être compris entre 0 et 1 pour

refléter le comportement de lissage ou d'inertie de la banque

centrale.

En outre, la diminution du taux directeur16(*) entraîne une

augmentation de la masse monétaire en circulation et vice versa(MISHKIN,

1993). A partir de ce phénomène, on s'attend à ce que le

coefficient de la masse monétaire soit négatif. Le coefficient du

taux de change officiel, quant à lui, devrait être négatif

du fait que l'augmentation de la masse monétaire entraîne

également une augmentation du taux de change en cotation à

l'incertain.

Tableau 1 : Récapitulatifs des variables et de

signes attendus des coefficients

|

Variables

|

Nature

|

Signes attendus des coefficients

|

Justification

|

|

Taux directeur

|

Variable expliquée

|

|

|

|

Taux directeur retardé

|

Variable de contrôle

|

(+)

|

Pour refléter le comportement de lissagede la banque

centrale

|

|

Ecart d'inflation

|

Variable d'intérêt

|

(+)

|

Pour se conformer à la règle de Taylor

|

|

Ecart de production

|

Variable d'intérêt

|

(+)

|

Pour se conformer à la règle de Taylor

|

|

Taux de change officiel

|

Variable de contrôle

|

(-)

|

La diminution du taux directeur entraine une augmentation du

taux de change en cotation à l'incertain (Mishkin, 1993). En plus, les

autorités monétaires gardent une grande importance sur la

préservation de la valeur externe de la monnaie burundaise. Cela se

remarque du fait que la BRB contrôle le niveau des réserves de

changes. Néanmoins, l'indisponibilité des données nous a

contraint à utiliser le taux de change officiel comme variable proxy du

niveau des réserves de change.

|

|

Taux de la croissance de la masse monétaire en % du

PIB

|

Variable de contrôle

|

(-)

|

La diminution du taux directeur entraine une augmentation de

la masse monétaire en circulation (Mishkin, 1993). En plus,la BRB

contrôle étroitement la croissance de cet agrégat pour des

fins du ciblage intermédiaire.

|

Source : auteur

III.1.2. Méthodes

d'estimation du modèle

III.1.2.1.Stationnarité

des variables

Nous allons vérifier la stationnarité des

séries ainsi que leur ordre d'intégration à l'aide des

tests de racine unitaire de Dickey-Fuller Augmenté (1979) et

Phillips-Perron (1988).

La règle de décision est la

suivante :

· Si la statistique ADF (PP) est inférieure

à la valeur critique au seuil choisi, on rejette l'hypothèse

nulle de non stationnarité. Elle est donc stationnaire en niveau ou

intégrée d'ordre I(0).

· Si la statistique ADF (PP) est supérieure

à la valeur critique au seuil de signification choisi, on accepte

l'hypothèse nulle de non stationnarité. La série comporte

au moins une racine unité et, par conséquent, elle est non

stationnaire en niveau. Cela nécessite la transformation de la

série en différence première puis en différence

seconde. On applique ensuite les tests de stationnarité ci-haut

cités jusqu'à ce qu'on détermine l'ordre

d'intégration.

III.1.2.2. Méthode

d'estimation

La procédure d'estimation s'est organisée en

deux étapes. Nous commençons d'abord par estimer le modèle

de base (avec écart d'inflation et celui production), puis par la suite

nous intégrons les variables supplémentaires susceptibles

d'être prises en compte par les autorités monétaires dans

la mise en oeuvre de la politique monétaire. Il s'agit notamment de la

masse monétaire et du taux de change officiel. Pour les deux cas, nous

avons introduit le taux d'intérêt retardé d'une

période pour vérifier si la BRB fixe son taux directeur en tenant

compte de sa valeur passée.

En ce qui concerne la méthode d'estimation, nous avons

utilisé la méthode des moments généralisés

(MMG) ou Generalized Method Moments (GMM)telle que proposée par Arellano

et Blond (1991). Le choix de cette méthode n'est pas arbitraire. Leur

utilisation permet de corriger le biais d'endogénéité que

pourrait causer : la variable endogène retardée figurant

dans les variables explicatives, l'inobservabilité des variables

anticipées (le taux d'inflation cible et le PIB potentiel) et la

causalité inverse entre le taux directeur et certaines variables

explicatives à savoir la masse monétaire, le taux de change et

l'inflation. D'où les estimations standards tels que les MCO ou MCG

seraient biaisés, donc inefficaces.

III.1.3.Sources des

données

Les données utilisées dans les

différentes régressions sont des données annuelles

couvrant la période de 1980 à 2015(annexe 1). Ces données

recueillies ont été puisées dans des rapports annuels et

trimestriels de la BRB.

ü Détermination des variables inobservables

o Le taux d'inflation cible

Comme la conduite de la politique monétaire au Burundi

n'est pas caractérisée par le ciblage d'inflation, on a

jugé bon de considérer le taux de l'inflation auquel tous les

pays de l'EAC ont fixé comme un des critères de convergence. Ce

dernier est fixé au maximum 8%17(*).

o L'écart de production ou output gap

L'output gap est la variation du logarithme de l'output

observé de sa tendance potentielle. Ce dernier est obtenu en utilisant

la méthode de filtrage de Hodrick-Prescott. Cette méthode aboutit

à une bonne estimation de l'output potentiel. Le gap de production

utilisé est donc celui obtenu par différence entre le PIB

réel observé et le PIB tendanciel avec lissage du filtre HP.

Notons que par définition, la méthode de HP aboutit à une

série stationnaire.

o Taux d'intérêt réel d'équilibre :

Selon Taylor (1993), le taux d'intérêt

réel d'équilibre est fixé à 2%. Mais d'autres

économistes ont développé d'autres méthodes

d'estimation de ce pourcentage. C'est ainsi que dans ce travail, il sera

considéré comme étant égal à la

différence entre la moyenne du taux directeur et la moyenne d'inflation,

les deux moyennes étant en effet calculées sur la période

couvrant l'estimation tel qu'adoptée par Smets (1998) et Kozicki (1999)

[cité par Kone (2016)].

Section 2 :

Présentation et interprétation des résultats

III.2.1. Analyse de la

stationnarité des variables

Pour

mener cette analyse, nous nous sommes servi des tests de DICKEY-FULLER AUGMENTE

(ADF) et PHILLIPS et PERRON (PP). Ainsi, les résultats de ces tests de

stationnarité sont synthétisés dans le tableau

ci-dessous.

Tableau 2 : Résultats

des tests de stationnarité des séries

|

Test en niveau

|

Test en différence première

|

conclusion

|

|

Variables

|

ADFC VC à 5%=2.9472

|

PPC VC à

5%= 2.9472

|

ADFC VC à 5%=2.9527

|

PPC VC à

5%= 2.9499

|

|

-2,3112

|

-2,2608

|

-4.2554

|

-6,2346

|

I(1)

|

|

-4,4783

|

-4,4602

|

-

|

-

|

I(0)

|

|

Gapt

|

-3,4748

|

-3,4623

|

-

|

-

|

I(0)

|

|

-2.1882

|

-2.1560

|

-4,1976

|

-7,0004

|

I(1)

|

|

1,4997

|

1,0121

|

-3,6270

|

-3,0881

|

I(1)

|

ADFc, PPc : désignent

augmented Duckey-Fuller calculée, Philip et Perron calculé

Sources : auteur à partir des données des

rapports annuels et trimestriels de la BRB.

L'analyse de la stationnarité a

révélé la présence de racine unitaire pour les

séries du taux directeur, la masse monétaire et le taux de change

et sont toutes stationnaires en différence première. Les autres

variables (écart d'inflation et le gap de la production) le sont en

niveau. Ainsi, toutes les variables sont donc intégrées d'ordre

I: I(1).

III.2.2. Présentation,

interprétation et discussion des résultats des estimations

Nous avons procédé à l'estimation d'une

fonction de réaction d'une part, de Taylor original et, d'autre part, de

type Taylor simple pour le cadre de la BRB tout en prenant en compte le

caractère éventuellement non stationnaire des séries.

D'où l'utilisation des MMG se révèle encore être la

mieux adaptée, sur le plan de la théorie économique. Pour

les deux cas, les résultats sont présentés pour un

ensemble d'instruments comprenant les retards 2 à 5 du taux directeur et

les retards 1 à 5 pour les variables explicatives. En plus, on a

introduit deux variables muettes (dummy) pour les années 1986 et 1993.

Ainsi, le tableau suivant présente les résultats issus de

l'estimation de la règle type Taylor.

Tableau 3 : Résultats

de l'estimation de la règle de type-Taylor

|

Règle 1

|

Règle 2

|

|

Variables

|

TD

|

TD

|

|

C

|

(1.2254)**

|

(1.0743)***

|

|

2.3353

|

4.8267

|

|

TD (-1)

|

(0.8194)***

|

(0.9288)***

|

|

26.0206

|

53.3338

|

|

QINFL

|

(0.0637)**

|

(0.0312)***

|

|

2.4715

|

6.8646

|

|

GAP

|

(-5.0502)***

|

(-1.5839)***

|

|

-3.8870

|

-3.4564

|

|

TMM

|

|

(-0.0478)***

|

|

-11.8242

|

|

TCH

|

|

(-0.0001)*

|

|

-1.9638

|

|

D86

|

(4.9543)***

|

(3.8625)***

|

|

3.3576

|

16.0372

|

|

D93

|

(2.9146)**

|

(1.3041)***

|

|

2.4938

|

7.4224

|

|

R2

|

0.59

|

0.68

|

***, ** et * : indiquent un coefficient statiquement

significatif respectivement au seuil de 1%, de 5% et de 10%.

Source : auteur à partir des données des

rapports annuels et trimestriels de la BRB

Ø Interprétation et discussion des

résultats

S'agissant de la règle 1 (comportant seulement l'out

put Gap, l'écart d'inflation et prenant en compte le comportement de

lissage des taux directeurs), on remarque que toutes les variables entrent

significativement dans le modèle. Cela signifie que le comportement du

taux directeur s'explique par le taux directeur retardé, l'écart

d'inflation et de celui de production. Toutefois, ce coefficient de

détermination n'est pas suffisamment élevé, soit (0.59),

mais relativement élevé par rapport à celui obtenu par

Baaziz (2016) qui est de 0.35.

On note également que le coefficient de lissage du

taux directeur retardé   dans ce modèle est statistiquement significatif et très

élevé, il est de l'ordre de 0.81, ce qui dénote que les

autorités monétaires ont une forte tendance à fixer le

taux directeur présent à partir de celui du passé. dans ce modèle est statistiquement significatif et très

élevé, il est de l'ordre de 0.81, ce qui dénote que les

autorités monétaires ont une forte tendance à fixer le

taux directeur présent à partir de celui du passé.

En outre, le coefficient associé à

l'écart d'inflation (0.06), est très faible bien qu'il soit

significatif. Quant à celui associé à l'écart de

production (-5.05), il est négatif et significatif. De ce point de vue,

ceci signifie que la BRB accorde plus de poids à la stabilisation des

prix qui est sa mission principale. En plus, il ressort un taux

d'intérêt réel d'équilibre très faible, soit

1,22.

Ainsi, les résultats de la règle 1

s'écartent des attentes de la règle simple de Taylor pour deux

raisons. Premièrement, le coefficient associé à

l'écart d'inflation est faible (inférieur à 1).

Deuxièmement, le signe du coefficient associé à

l'écart de production est négatif alors qu'il devrait être

positif. Ceci présage donc l'existence d'autres variables qui fondent

réellement la modulation des taux de la BRB.

En ce qui concerne la règle 2, elle comprend à

son tour des variables de la règle 1 ainsi que d'autres variables

jugées susceptibles d'être prise en compte par la BRB dans la

fixation de ses taux. Ses résultats présentent une

légère amélioration au niveau de R2 (il passe

de 0.59 à 0.68). Cela veut dire que 68% des variations du taux directeur

sont expliquées par les variables explicatives retenues dans la

règle.

De surcroit, le coefficient associé à

l'écart de production est significatif, négatif et égal

à -1.58. Quant au coefficient associé à l'écart

d'inflation, il est positif, significatif mais faible et vaut 0.03.

Néanmoins, ces coefficients ne sont pas conformes au principe de Taylor

du fait que le coefficient associé à l'écart de production

est négatif et que celui associé à l'écart

d'inflation n'est pas supérieur à l'unité pour mettre en

évidence une réaction du taux directeur plus que proportionnelle

à la variation de l'écart d'inflation. Ce dernier confirme donc

le fait que la conduite de la politique monétaire de la BRB n'est pas

caractérisée par le ciblage de l'inflation.

S'agissant des variables supplémentaires18(*), le taux directeur est

lié négativement au taux de change officiel, avec un coefficient

significatif mais trop faible, et égal à -0.0001. Ce

résultat contrarie celui de De Lucia et Lucas (2007) où

l'intégration du taux de change effectif de l'euro affecte en tant que

variable indépendante la fixation du taux de refinancement de la BCE. De

plus, De Lucia (2015) a trouvé un coefficient associé au taux de

change positif mais proche de zéro même s'il est statistiquement

significatif dans la zone euro. Cela permet de rejeter notre deuxième

hypothèse qui stipule que la BRB prend en compte le taux de change dans

la fixation du taux directeur. Le taux directeur est également

lié négativement à la masse monétaire. Ceci est en

conformité avec la théorie économique. En effet, une

augmentation de la masse monétaire19(*) résulte d'une diminution du taux directeur du

moment que la monnaie nationale s'est dépréciée et le taux

de change, avec la cotation à l'incertain, est élevé.

Ces résultats mettent en évidence la

priorité accordée par la BRB au contrôle de la masse

monétaire par rapport au ciblage de l'inflation. En plus, le coefficient

associé à cette variable est significatif et il est de l'ordre de

0.047.

Le taux d'intérêt réel d'équilibre

est maintenant de 1.07% (supérieur de 0.3% qui est la moyenne des taux

d'intérêts réels calculés pour la période

d'étude). Le coefficient de l'effet d'inertie est très

élevé, proche de l'unité (soit 0.92). Cet e?et de lissage

du taux directeur très élevé s'expliquerait par

l'existence des incertitudes sur les e?ets du pilotage du taux directeur de la

Banque Centrale sur l'activité économique et l'in?ation. En e?et,

en présence d'incertitude sur les canaux de transmission de la politique

monétaire, les modi?cations élevées et rapides du taux

directeur peuvent entrainer des e?ets incontrôlables et non

anticipés sur la sphère réelle. Dans un tel contexte, il

apparait utile pour les banques centrales d'adopter un comportement optimal

consistant à limiter l'amplitude de variation de leur taux directeur

(Landry et Moustapha, 2016).

Cependant, bien qu'on ait ajouté les variables dummy,

D86 pour contrôler l'effet de la libéralisation financière

intervenue en 1986 et D93 pour contrôler l'effet de la crise

sociopolitique déclenchée en octobre 1993, le R2 est

resté « pas suffisamment élevé ». On

peut penser qu'il a d'autres variables susceptibles d'être prises en

compte par la BRB dans la prise de ses décisions.

Toutefois, les résultats obtenus permettent de

conclure que la fixation des taux par la BRB a une composante

systématique simple mais pas de type-Taylor, ce qui revient à

rejeter la première hypothèse, car on n'accorde pas de

priorité au contrôle direct de la dynamique de l'inflation comme

prévu par la règle de Taylor.

Dans ce chapitre consacré à l'analyse

économétrique de la fonction de réaction de la BRB, nous