INTRODUCTION

1. PROBLEMATIQUE

Comme l'Etat projette les charges publiques, il cherche des

moyens d'obtenir des fonds (ressources) pour les couvrir. La DGDA étant

une des régies financières s'engage dans cette logique en

mobilisant les recettes douanières et accisiennes au regard de la

perception des droits et taxes sur les marchandises qui franchissent les

frontières nationales (à l'import comme à l'export).

Ainsi, la DGDA, dans le cas d'espèce, constitue l'un

des piliers pourvoyeurs des recettes publiques et occupe donc une place

prépondérante dans l'exécution du budget de l'Etat. Elle

concourt au budget de l'Etat en terme d'un certain seuil minimum fixé au

préalable par le législateur (assignation budgétaire)

comme toute institution publique doit avoir une base juridique. La DGDA, pour

le contrôle de sa gestion respecte le règlement

général appelé Code des Douanes et en particulier le tarif

des Droits et Taxes à l'importation et à l'exportation.

Cependant, les Etats modernes ont besoin des ressources

fiscales et, tout naturellement les marchandises circulant en trafic

international, sources de richesses, ont de tout temps été

soumises à l'impôt indirect à l'instar de la TVA,

péage, droit de port, contrôle, etc. Dans certains pays comme en

RDC les marchandises peuvent être taxées dans les deux sens

càd à l'importation et à l'exportation. A noter que depuis

la réforme tarifaire de janvier 1987, et dans la perspective de

favoriser les industries locales, les produits fabriqués localement dans

la plupart ne sont plus taxés à l'exportation au Congo. Demeurent

seuls soumis aux droits de sortie, les produits miniers, les bois en grume et

le café 1(*).

On parle de l'impôt indirect lorqu'il y a

répercution. Ainsi la plupart des impôts de consommation et

des dépenses (par exemple la TVA) sont des impôts qui frappent les

acheteurs mais sont payés par les vendeurs qui les incorporent dans le

prix des produits2(*).

En outre, le principe universellement admis veut qu'il n'y ait

pas d'impôt sans qu'une loi ne le prévoie. Au cas particulier de

l'impôt douanier, c'est la loi tarifaire qui fixe les impositions qui

seront prélevées sur les marchandises par les services des

Douanes. Au Congo, la loi tarifaire est composée de plusieurs

rubriques : la nomenclature tarifaire, le niveau des droits, le tarif des

droits d'entrée et les tarifs des droits de sortie3(*).

Prenant en compte les différentes missions que doit

remplir la DGDA dont celle de percevoir les droits des douanes sur les

marchandises qui franchissent les frontières nationales, celle de

protéger l'espace économique nationale et celle de collecter les

données statistiques dans le cadre du commerce extérieur, la

première nous intéresse dans la présente étude qui

porte sur la mission fiscale de la douane.

Ainsi les questions fondamentales suivantes méritent

d'être posées :

1. Quel est le rôle de la douane dans la perception de

la TVA à l'importation ?

2. Quelle est l'importance de l'intégration de la TVA

dans le tarif Douanier ?

3. Quels sont les moyens que la DGDA utilise pour recouvrer la

TVA à l'importation ?

Ces quelques préoccupations constituent la

thématique de notre travail et nous aideront à éclairer au

fil des pages le rôle de la Douane dans la perception de la TVA à

l'importation.

2. HYPOTHESES

Aucune investigation ne peut se réaliser sans

hypothèses posées au préalable.

L'hypothèse est une série de réponses

supposées ou provisoires, mais vraisemblables au regard des questions

soulevées par la problématique4(*).

Ici, notre étude comprendra une triple hypothèse

pour tirer notre fil d'Ariane

1° Le rôle de la Douane dans la perception de la

TVA à l'importation serait de fixer la base d'imposition, de liquider,

de percevoir et de canaliser celle-ci au Trésor public.

2° L'importance de l'intégration de la TVA dans le

tarif douanier serait de déterminer les produits frappés par

cette imposition et ceux exemptés mais aussi faire ressortir

expressément le taux unique de 16 % à l'importation et de 0%

à l'exportation.

3° Pour recouvrer la TVA à l'importation, la DGDA

utiliserait des moyens juridiques et techniques : le tarif Douanier, le

Code des douanes, les pièces jointes qui accompagnent la

marchandise,...

3. CHOIX ET INTERET DU SUJET

a. Choix du sujet

Cette recherche est réalisée dans le souci d'une

part de s'imprégner de la façon dont s'organise la perception de

la TVA à l'importation à la DGDA / Sous - Direction de Beni.

D'autre part, ce thème cadre avec notre formation et nous croyons que

nous possédons des connaissances théoriques nécessaires

pour l'aborder.

b. Intérêt du sujet

L'intérêt de ce thème trouve son sens pour

cette recherche à travers notre compréhension facile de

l'organisation de la procédure fiscale appliquée à la DGDA

lors du prélèvement de la taxe sur la valeur ajoutée

à l'importation.

Du point de vue scientifique, cette étude se veut

être une base d'informations aux éventuels chercheurs qui se

pencheront sur le mode de perception d'un impôt indirect après

avoir déterminer la base imposable ou assiette fiscale, le taux

d'imposition, le modèle de liquidation et éventuellement aborder

les quelques cas litigieux pouvant survenir.

4. OBJECTIF DU TRAVAIL

De manière générale, ce travail constitue

le point de référence, de repère et de réflexion

pour les gestionnaires de la douane en RDC, qui doivent percevoir la TVA sur

les marchandises importées tout en respectant les clauses et

dispositions de l'ordonnance-loi n°10/001 du 20 Août 2010 qui

régie la taxe sur la valeur ajoutée.

De manière spécifique, cette recherche poursuit

l'objectif de rendre compte de la faisabilité et pratique de

prélèvement de la TVA par nos régies financières et

en l'occurrence la DGDA. A la fin de ce travail, cette étude se propose

de fixer l'opinion publique surtout celle des opérateurs

économiques et des douaniers sur les techniques et

procédés utilisés lors du calcul et de la perception de la

TVA avec ses implications dans la fixation des prix des produits à la

vente.

5. METHODOLOGIE DU TRAVAIL

Pour mieux présenter un travail scientifique, il est

préconisé de faire recours à des méthodes et

techniques appropriées.

Le terme méthodologie sert à désigner

l'ensemble des méthodes et techniques à utiliser soit pour

rassembler les données, soit pour traiter les résultats des

investigations5(*).

5.1. Méthodes

La méthode est la démarche rationnelle de

l'esprit pour arriver à la connaissance ou à la

démonstration d'une vérité ou l'ensemble ordonné de

manière logique de principes, de règles, d'étapes

permettant de parvenir à un résultat 6(*).

Dans notre travail, nous avons utilisé les

méthodes ci-après :

a) L'approche juridique sur base de laquelle nous avons

interprété la loi portant sur la TVA en RDC ;

b) La méthode descriptive qui nous a permis à

faire connaître et décrire de façon objective, exacte et

détaillée le prélèvement de la taxe sur la valeur

ajoutée à l'importation ;

c) La méthode comparative qui nous a permis de

déterminer la différence et les ressemblances qui existent entre

le prélèvement de l'ICA et le prélèvement de la TVA

à l'importation mais aussi de dégager l'imposition qui contribue

plus aux finances publiques.

5.2. Techniques

Une technique c'est un moyen concret au service de la

méthode ou un ensemble d'outils ou d'armes ou encore les

procédés de collecte des données employés pour

mieux appréhender la réalité tout en palpant le

résultat escompté7(*).

Ainsi nous avons utilisé des techniques

suivantes :

a) La technique documentaire, nous a permis à collecter

des données dans différents documents douaniers, instructions et

textes légaux mais aussi à élaborer l'aspect

théorique de notre recherche.

b) La technique d'interview libre nous a favorisé

d'acquérir des informations orales auprès des responsables de

l'administration douanière.

6. DELIMITATION DU SUJET

La circonscription dans le temps et dans l'espace de tout

travail scientifique s'avère indispensable.

Notre étude porte sur « le rôle de la

Douane dans la perception de la taxe sur la valeur ajoutée à

l'importation : cas de la DGDA / BENI ». Nous

appréhendons ainsi la Douane dans sa présentation, son

historique, son organisation, son fonctionnement, ses missions, sa politique

générale ainsi que ses stratégies pour bien maximiser les

recettes publiques.

Le présent travail couvre la période allant de

2011 et 2012 à mai 2013.

7. DIFFICULTES RENCONTREES

Sous ce point, nous ne devons pas passer sous silence sans

énumérer quelques difficultés auxquelles nous nous sommes

heurtés. Parmi celle-ci, nous pouvons citer :

ü L'absence des documents nécessaires ayant des

données fiables sur la TVA à l'importation,

ü La négligence des certains agents de la douane

à nous fournir certaines données,

ü L'accès aux données qui nous a

causé un grand retard suite à des rendez - vous manqué.

8. SUBDIVISION DU TRAVAIL

Notre monographie comprend, outre l'introduction et la

conclusion, trois chapitres. Le premier chapitre est consacré aux

considérations théoriques ; le deuxième aborde la

présentation du cadre d'étude en l'occurrence la Direction

Générale des Douanes et Accises, sous direction de Beni. Le

troisième chapitre porte sur la présentation, traitement et

interprétation des résultats.

CHAPITRE PREMIER :

CONSIDERATIONS THEORIQUES

A chaque domaine de recherche correspond un vocabulaire

technique. Dans le souci de mieux appréhender le contenu de ce travail

nous assignons à ce chapitre l'objectif de donner certaines notions sur

la TVA ainsi que sur la Douane.

I.1. NOTIONS SUR LA TVA

I.1.1. Définition

La TVA est un impôt général sur le

dépense collectée par un ou plusieurs assujettis pour le compte

de l'Etat et qui est supportée par le consommateur final8(*).

I.1.2. Champ d'application

Le champ d'application comprend les opérations

imposables, les assujettis, les opérations exonérées ainsi

que la territorialité de la TVA.

A. Les opérations imposables

1. Les opérations imposables par nature selon

l'ordonnance-loi n°10/001 du 20 Août 2010 sont des opérations

soumises à la taxe parce qu'elles remplissent les critères

imposés par la loi qui sont :

ü des livraisons des biens meubles corporels ou des

prestations de services faites à des tiers ;

ü entre deux personnes juridiques distinctes ;

ü à titres onéreux ;

ü par les assujettis en tant que tel ;

ü dans le cadre d'une activité

économique.

2. Selon l'Article 9 de l'ordonnance - loi n°10 / 001 du

20 Août 2010, les opérations imposables par une disposition

expresse sont des opérations qui ne remplissent pas tous les

critères sus décrits, en vue de leur assujettissement à la

taxe comme les opérations imposables par natures.

L'inclusion de ces opérations dans le champ

d'application de la taxe, résulte simplement de la volonté

expresse du législateur.

a) Les livraisons des biens à soi - même

Ce sont des prélèvements ou affectations faites

par les assujettis soit pour les besoins de l'entreprise, en matière de

production des immobilisations ou des biens exclus du droit à la

déduction soit pour les besoins autres que ceux de l'exploitation

càd les besoins des tiers à l'entreprise qui sont ceux des

dirigeants, du personnel ou tout autre tiers.

b) Les prestations de services à soi -

même

Ce sont des services que les assujettis réalisent soit

pour les besoins de l'entreprise soit pour d'autres besoins dans le cadre

normal de leur activité.

Il n'y a prestation de services à soi - même que

quand l'on a vocation à rendre les mêmes services aux tiers.

c) L'importation

C'est l'introduction en RDC d'une marchandise provenant d'un

pays étranger, en vue de la consommation. Qu'en est - il des assujettis

de la TVA ?

I.1.3. Les Assujettis

Sont assujettis à la TVA, les personnes physiques ou

morales, y compris l'Etat, les provinces, les ETD et les organismes de droit

public qui effectuent de manière indépendante, à titre

habituel et occasionnel des opérations économiques.

Il sied de préciser pour les personnes physiques ou

morales que pour être assujettis, elles sont en compte le chiffre

d'affaire (C.A.) annuel.

En effet, les personnes physiques ou morales sont assujettis

à la TVA lorsqu'elles réalisent un chiffre d'affaires annuel

égal ou supérieur à 80.000.000 de Francs Congolais. Ceci

ne s'applique pas aux membres de la profession libérale.

Lorsque le chiffre d'affaires annuel devient inférieur

au seuil, l'assujetti conserve cette qualité les deux années

suivants celle de la constatation de la diminution du chiffre d'affaires.

Toute personne morale et physique dont son chiffre d'affaires

cumulé atteint en cours d'année le seuil d'assujettissement

devient de ce fait redevable de la TVA. Elle doit se faire connaître dans

l'Administration avant le quinze du mois qui suit au cours du quel ce seuil a

été déposé.

Notons qu'il existe aussi des cas particuliers des personnes

morales de droit public qui sont assujetties à la TVA. Précisons

vite qu'elles ne sont pas assujetties à la TVA pour l'activité de

leurs services administratifs, sociaux, éducatifs, culturels et

sportifs, seulement lorsque leur non assujettissement n'entraîne pas de

distorsions dans les conditions de la concurrence9(*).

I.1.4. Les exonérations

A. Notions

Ce sont des opérations normalement imposables à

la taxe que la loi a expressément soustrait à son

assujettissement.

Il est à noter que la taxe en tant qu'impôt

général sur la dépense, ne s'accommode pas normalement

avec les exonérations. Aussi sont - elles limitées pour

éviter de réduire son champ d'application.

En effet, l'article 20 de la loi sur la taxe n'admet pas la

possibilité d'une exonération ou d'une exemption, en

matière de la valeur ajoutée, qui soit accordée par des

textes particuliers.

Les exonérations existantes sont surtout dictées

par des considérations sociales et culturelles de certains biens et

services d'une part et d'autre part, par des considérations fiscales,

préventives de la double imposition, en ce qui concerne des

opérations soumises à certaines taxations spécifiques.

Par conséquent, les exonérations existantes sont

réelles et non personnelles.

En effet, ce sont des opérations des biens et services

qui sont exonérées sans considérations de la

qualité personnelle des consommateurs à savoir : l'Etat, les

autres personnes morales publiques, les personnes morales privées, les

personnes physiques avec ou sans ressources, âgées ou jeunes,

célibataires ou mariées, etc.

En principe, la TVA en tant qu'impôt réel met

tous les consommateurs sur le même pied d'égalité10(*).

Néanmoins, il existe certaines exonérations qui

sont accordées aux missions diplomatiques, aux organisations

internationales.

B. Exonération d'une manière

générale

D'une manière globale les exonérations

prévues visent à encourager certains secteurs d'activité

(pêche, agriculture, mine, hydrocarbure), à promouvoir notamment

des activités à caractère médical, social,

culturel, éducatif et religieux, à rendre compétitives les

prestations locales en faveur des opérateurs du commerce international

et à éliminer toute imposition d'une activité ou

prestation soumise à une taxe spécifique (droit

d'enregistrement).

C. Exonération à caractère

diplomatique

Pour ce qui est des exonérations à

caractère diplomatique, elles doivent répondre à la

condition de réciprocité et résulter des prévisions

préalablement communiquées au gouvernement en vue de leur

confirmation par un arrêté interministériel.

Sous réserve de réceprocité et selon des

quotas fixés par arrêté conjoint des ministres ayant les

finances et les Affaires étrangères dans leurs attributions, sont

exonérés de la TVA ; les biens et services destinés

à usage officiel, des missions diplomatiques étrangères

ainsi que des organisations internationales dont la liste est transmise au

Gouvernement par le chef de mission11(*).

Toutefois, en application de différentes conventions

internationales en vigueur, les fonctionnaires internationaux, les agents

diplomatiques et assimilés en poste en RDC sont soumis à la TVA

incorporée dans le prix des marchandise ou des services12(*).

I.1.5. Le fait

générateur et l'exigibilité

A. Notion

Le fait générateur de la TVA est

l'événement matériel ou juridique qui donne naissance

à la dette fiscale de l'assujetti envers le trésor public.

L'exigibilité est l'événement

matériel ou juridique qui donne naissance d'une part, pour le

Trésor, au droit à la déduction.

Le fait générateur et l'exigibilité

peuvent se confondre dans certains cas comme celui des livraisons de biens

meubles corporels tandis que pour les prestations de services, les deux

événements différents.

Le fait générateur détermine la

législation applicable à une opération en cas de

changement de cette dernière.

L'exigibilité présente un intérêt

essentiel dans l'application de la taxe car elle détermine d'une part,

la période (mois) de la déclaration des opérations

imposables au Trésor et d'autre part la date à laquelle font

naissance les droits à la déduction de la taxe chez

l'assujetti.

B. Fait générateur de la TVA 13(*)

Les éléments qui donnent concrètement

lieu à la créance fiscale au titre de la TVA ou faits

générateur sont notamment :

- la livraison des biens ;

- l'exécution de services et des travaux ;

- le franchissement de la frontière ;

- la mise en consommation.

C. L'exigibilité

L'exigibilité de la TVA est le droit dont disposent les

services de l'Administration des impôts de réclamer du redevable

le paiement de la taxe à partir d'une date donnée.

Toutefois, en ce qui concerne les locations, les ventes

effectuées dans le cadre de l'habitat social, les locations de terrains

non aménagés et des locaux non effectués par les

promoteurs immobiliers, l'exigibilité intervient à la date de

chaque échéance 14(*).

Dans plusieurs cas, l'exigibilité de la créance

fiscale équivaut au moment de son fait générateur.

Cependant, en ce qui concerne des prestations de services,

l'exigibilité est postérieure au fait

générateur.

Par ailleurs, il est prévu à la demande de

l'assujetti, le paiement de la taxe d'après le débit, lequel est

limité au seul cas de prestation de service. Selon ce système,

l'assujetti autorisé doit, sans attendre l'établissement d'une

facture, comprendre dans ses déclarations mensuelles, le montant des

acomptes perçus, même s'ils ne correspondent pas à une

exécution partielle de service rendu 15(*).

I.1.6. La base d'imposition

Il existe deux bases imposables à savoir : la base

imposable dans le régime général et la base imposable dans

le régime particuliers.

A. Du régime général

La base d'imposition est constituée par toutes les

sommes, valeurs, biens ou services perçus en contre partie de

l'opération,y compris les subventions ainsi que tous frais,

impôts, droits en prélèvement de toute nature y

afférente à l'exclusion de la TVA elle-même,

B. Des régimes particuliers

La base imposable est égale à la

différence soit de deux prix soit de deux valeurs càd

généralement entre la contrepartie de la transaction à la

vente et celle relative à l'achat soit sur la marge, c'est le cas de la

vente de biens d'occasion acquis auprès de non assujettis ou

importés, des opérations d'entremise : les agences de

voyages et les organisateurs de circuits touristiques, les commissionnaires de

transport et les commissionnaires en douane.

C. Le taux

Le taux est de 0% pour les exportations et opérations

assimilées tandis qu'il est de 16% pour les autres opérations.

I.1.7. Régime de

déduction

A. Généralités

La TVA déductible est la taxe afférente aux

achats des biens et services effectués par l'assujetti.

Sur le plan juridique, la TVA déductible est une

créance de l'assujetti sur le Trésor. C'est une dette du

Trésor envers l'assujetti.

Le droit à la déduction c'est le pouvoir dont

dispose l'assujetti de récupérer tout ou partie de sa

créance sur le Trésor càd la taxe déductible.

Le droit à la déduction a pour fondement, la

nature même de la taxe qui est calculée sur la valeur

ajoutée càd la taxe afférente aux produits diminué

de la taxe qui grève les charges, les stocks et les

immobilisations16(*).

B. Mécanismes 17(*)

Les mécanismes de fonctionnement de la TVA

obéissent à certaines dispositions qui précisent les

règles de son exécution, en particulier, les règles

liées au droit à déduction, aux régularisations et

au remboursement.

En effet, la TVA payée, supportée, en amont lors

des importations ou des opérations effectuées à

l'intérieur, est déduite automatiquement de celle

collectée, et c'est le solde qui est reversé en

fiscalité.

Le montant hors taxe est ainsi amorti suivant les

règles comptables en vigueur pour des biens amortissables ayant ouvert

droit à déduction.

Il doit être noté que lorsque le montant de la

taxe collectée est inférieur à celui de la taxe

payée en amont, il résulte un crédit d'impôt pour le

redevable.

Le dit crédit est importable indéfiniment, mais

ne peut être cédé, il ne peut être remboursé

que pour les exportations, ou en cas de perte de la qualité

d'assujetti.

Le droit d'opérer la déduction prend naissance

lorsque la TVA devient exigible chez l'assujetti fournisseur de biens et

services. Le droit à déduction est exercé jusqu'à

la fin du premier exercice fiscal qui suit celui au cours duquel la taxe est

devenue exigible.

A l'expiration de ce délai, la TVA déduite est

acquise définitivement au Trésor public. Cependant, la TVA

collectée lors de certaines opérations, ne donne pas droit

à déduction. Les exclusions du droit à déduction

sont pour l'essentiel, liées à des opérations qui n'ont

pas de lien direct avec l'activité professionnelle de l'assujetti.

I.1.8. De la liquidation et du

recouvrement

A. De la liquidation 18(*)

Tout redevable de la TVA est tenu de souscrire chaque mois, au

plus tard le quinze du mois qui suit celui de la réalisation des

opérations, une déclaration conforme au modèle prescrit

par l'Administration.

La déclaration doit être souscrite en double

exemplaire et accompagnée du paiement de la TVA.

La déclaration doit être souscrite même si

aucune opération imposable n'a été réalisée

au cours du mois concerné. Elle doit, dans ce cas être

revêtue de la mention « Néant ».

B. Du recouvrement

L'article 62 de l'O-L portant l'institution de la TVA

précise que « le recouvrement de la TVA est assuré par

l'Administration des impôts.

Toutefois, à l'importation, la TVA est perçue

par l'Administration des douanes ».

I.2. NOTIONS SUR LA DOUANE

I.2.1. Définition 19(*)

La Douane est une administration ou organisme public

chargé (e) de l'application de la législation douanière et

de la perception des droits et taxes à l'importation et à

l'exportation. Elle est également chargé (e) de l'application

d'autres lois et règlements relatifs à l'importation et à

l'exportation.

A. Le Bureau de douane

Le bureau de douane est une unité administrative

compétente pour l'accomplissement des formalités

douanières ainsi que les locaux et autres emplacements approuvés

à cet effet par la Douane.

B. Lieu d'importation dans le territoire douanier

On entend par lieu d'importation dans le territoire

douanier :

- Le port de débarquement pour les marchandises

transportées par voie maritime, fluviale ou lacustre ;

- Le premier bureau de douane pour les marchandises

acheminées par voie ferrée ou par voie routière.

- L'aéroport de débarquement pour les

marchandises transportées par voie aérienne.

I.2.2. Sortes des droits

La douane est une administration chargée de perception

des droits et taxes sur toutes les marchandises entrant au pays, produites au

pays ou sortant du pays.

Il est à souligner que les droits sont classés

selon trois points de vue : du point de vue de leur origine, du point de

vue de leur nature et du point de vue de leur base de calcul.

1°/ Du point de vue de leur origine :

Les droits d'entrée et droits de sortie. Certains pays,

dont la RDC taxent l'entrée et la sortie de certains produits. Dans

d'autres pays comme la Belgique, il n'existe que des droits d'entrés.

2°/ Du point de vue de leur nature

Les droits de douane et droits d'Accises.

- Les droits de douane : sont les Droits que doivent

payer les marchandises qui franchissent les frontières et sont

déclarées en consommation.

- Les droits d'Accises : sont des impôts indirects

qui frappent à l'excès pour diminuer l'accessibilité

à certains produits dont la consommation excessive peut avoir des

conséquences négatives sur la santé humaine ou sur

l'environnement 20(*).

3°/ Du point de vue de leur base de

calcul

Les droits ad valorem et les droits spécifiques.

A. Droits ad valorem 21(*)

La taxation ad valorem a été utilisée en

RDC depuis l'indépendance dans des très larges proportions. Les

droits ad valorem sont des conceptions plus récentes et protègent

la fixalité douanière contre l'érosion monétaire

puisque l'ajustement est automatiquement réalisé par le

système. La taxation ad valorem nécessité une

définition claire de la valeur en Douane et exige une nomenclature de

classement tarifaire particulièrement sophistiquée

(perfectionnée).

Il convient, à cet égard d'invoquer dans ce mode

de taxation basé sur la valeur un inconvénient majeur. Cet

inconvénient résulte de la baisse des produits sur le

marché au lieu de provenance bien que le taux doit rester invariable, sa

valeur FOB à la baisse aura d'importantes influences sur les recettes

douanières.

B. Droits spécifiques

Ce fut le système employé pendant très

longtemps par les douanes pratiquement jusqu'après la première

guerre mondiale.

La taxation spécifique est loin la plus simple à

mettre en oeuvre. Les droits à percevoir sont basés sur de

quantités mesurables telle que le nombre, le poids ou les dimensions.

A cette époque, le défaut majeur de ce

système est apparu. La taxation spécifique n'a pas

résisté à l'instabilité monétaire qui a

caractérisé les années 30 en Europe, aux Etats -

Unis22(*).

Ce droit présente l'avantage sur une base tangible qui

écarte toute interprétation et par suite, tous discussion entre

les services et les déclarants. L'inconvénient est la

difficulté d'évaluer les quantités présentement

dans les bureaux ou des erreurs peuvent être déterminées.

Cependant, notons qu'il existe aussi les droits forfaitaires.

En ce qui concerne ces droits forfaitaires, ils peuvent

être perçus dans des conditions bien spécifiées de

franchise ou d'exonération.

Dans le cas, des marchandises faisant l'objet de petits envois

dressés à des particuliers ou contenu dans les bagages personnels

des voyageurs, répondant aux conditions prescrites par

l'arrêté du 14 Avril 1962, fixant les conditions d'application du

droit des douanes forfaitaire qui figure en tête du tarif des droits de

douane d'importation 23(*)

Ces marchandises doivent être importées à

des fins commerciales conformément au régime douanier. Dans le

cas particulier du tarif frontalier, certaines importations ou exportations

à caractère commercial pourront être effectuées sous

le couvert d'une déclaration simplifiée. La valeur ne doit pas

dépasser le seuil fixé par l'administration des douanes (Seuil de

2.500 DTS, équivalent à 2.500 $)

L'intéressé peut toujours demander l'application

de la taxation prévue par le tarif des droits d'entrée. Dans ce

cas, une déclaration pour la mise à la consommation ID (IM4) doit

être souscrite et déposé chez le receveur suivant la

procédure habituelle24(*).

Après avoir été imposé

forfaitairement, si l'intéressé souhaite obtenir l'application du

tarif normal, une demande écrite appuyée des documents

commerciaux doit être adressée à la direction provinciale

au plus tard après la date de l'importation. En cas de trop

perçu, il y a application de la procédure en matière de

restitution.

I.2.3. La loi tarifaire

La tarif douanier est un outil protectionniste et

nécessaire dans le dédouanement des marchandises, il comporte

toutes les marchandises qui franchissent la frontière,

c'est-à-dire qui font l'objet du commerce international ; Il est

aussi un tableau qui spécifie les taux des droits d'entrée, de

sortie et de consommation sans oublié le taux unique de la TVA.

Le principe universellement admis veut qu'il n'y ait pas

d'impôt sans qu'une loi le prévoie. Au cas particulier de

l'impôt douanier, c'est la loi tarifaire qui fixe les impositions qui

seront prélevé sur les marchandises par les services des

Douanes25(*).

En RDC, la loi tarifaire est composée de plusieurs

textes :

- La nomenclature tarifaire, c'est-à-dire le

système de classification des marchandises utilisé par la Douane.

Au cas particulier, on l'a vu, la RDC a signé en 1987 la convention

internationale sur le système harmonisé (SH) de classification

des marchandises. C'est donc le texte de cette convention qui forme l'ossature

du tarif des droits Congolais. La nomenclature proprement dite est celle qui

figure dans le tarif, les notes explicatives, c'est-à-dire la partie

littéraire de la convention sur le SH étant partiellement

reprises dans les dispositions préliminaires du tarif ;

- Le niveau des droits, déterminé par le vote de

la loi budgétaire et qui figure en regard de chaque position de la

nomenclature afférente aux différents produits ;

- Le tarif des droits d'entrées qui détermine le

niveau des droits à percevoir à l'importation ;

- Le tarif des droits de sortie qui détermine le niveau

des droits à percevoir à l'exportation26(*).

I.2.4. Le Système

Harmonisé (S.H)

La convention sur le SH comprend plusieurs parties :

- Des règles générales pour

l'interprétation du système ;

A noter que ces règles sont reprises en

résumé dans les premiers articles des dispositions

préliminaires du tarif des droits Congolais. Ces dispositions

préliminaires fixent les règles générales

permettant d'assurer une application uniforme de la nomenclature.

- Des notes de sections, de chapitres ou des sous -

positions ;

Ces notes font, elles aussi, partie intégrante de la

convention et ont même valeur juridique. Elles figurent en tête de

chaque section ou de chaque chapitre considéré. Elles sont

reprises intégralement dans les notes du tarif des droits congolais, en

tête de chaque section ou de chaque chapitre.

- Une liste de positions classées

systématiquement et subdivisées, le cas échéant, en

sous - positions.

Le SH est à la fois une nomenclature polyvalente

à 6 chiffres et une nomenclature structurée reposant sur une

série de positions à 4 chiffres subdivisées. En tant que

nomenclature polyvalente, le SH est conçu pour classer les marchandises

selon un Code Universel à 6 chiffres. A ce titre, la nomenclature

contient 5.019 groupes de marchandises identifiées par ce code à

6 chiffres, assortie de règles de classement et de définitions.

Ces catégories de biens peuvent être

utilisées à des fins variées d'où le terme de

« nomenclature polyvalente ». En tant que nomenclature

structurée, le SH constitue une structure logique renfermant un total de

1.241 positions regroupées en 96 Chapitre articulés en 21

sections.

I.2.5. Missions de la Douane

27(*)

Les missions confiées à l'administration des

douanes peuvent être complexes, même si en première vue la

première idée qui vient en esprit donne à la douane un

rôle fiscal de percepteur des taxes. En RDC, le rôle fiscal de la

douane est indéniable. La douane perçoit au terme du tarif en

vigueur, des droits qui sont décomposés en droits

d'entrée, de sortie et de consommation.

Albert et Charles identifient le rôle de

l'administration des douanes sous un triple aspect : le rôle fiscal,

le rôle économique et le rôle statistique28(*).

A. Rôle fiscal

Ce fut historiquement le premier rôle de la Douane. Le

droit de douane procure au trésor public d'importantes ressources

fiscales.

En effet, Alexis S.THAMBWE MWAMBA reconnaît comme

rôle fiscal de la douane :

1. La perception des taxes et droits de douane :

Tout naturellement, les marchandises qui circulent en trafic

international, source des richesses, ont de tout temps été

soumise à l'impôt, péage, droit de poste, contrôle.

En effet, l'importance du rôle fiscal du droit de douane

dans l'économie des pays en voie de développement n'est plus

à démontrer car, au raison du caractère très

souvent totalement extravertie de l'économie. Ces pays en voie de

développement sont ceux qui ont une économie tournée vers

l'extérieur. Ils importent beaucoup que d'exporter leur production

locale industrielle ou alimentaire.

2. La perception des recettes non douanières :

Dans d'autres systèmes, la douane peut aussi percevoir

des taxes diverses telle que les taxes sanitaires, vétérinaires

ou phytosanitaires sur les animaux, les viandes ou les

végétaux.

3. Application de la législation

douanière :

La fiscalité douanière s'accompagne en

règle générale d'une série des dispositions

légales plus ou moins contraignantes et qui doivent, régir la

circulation, la détention et la présentation à la douane

des marchandises d'origine étrangère.

La douane maximise aussi des recettes par application des

mesures restrictives de la loi en vigueur, des amendes, en cas des contentieux

douaniers et contentieux fiscaux.

4. Les législations connexes :

La douane peut appliquer au moment du franchissement de la

frontière :

- La législation sur le change des monnaies qui

relèvent de la compétence de la banque centrale,

- Les législations sanitaires et phytosanitaires.

B. Rôle économique

Ce rôle vise la protection de la production locale

contre la concurrence étrangère.

La surveillance des échanges extérieurs

La douane veille au respect des pratiques commerciales loyales

par la défense des entreprises.

A cet effet, la protection ou la défense consiste

à freiner l'importation par des droits de douane relativement

élevés appelés « droits protecteurs »

soit elle peut empêcher l'importation par des droits de douane

très élevés appelés « Droits

prohibitifs ».

Par ailleurs, la douane doit veiller à l'observation

des prescriptions commerciales. Cette dernière doit demander la licence

d'importation ou d'exportation des biens (LIB & LEB) sur certains produits

importés29(*).

CHAPITRE DEUXIEME :

PRESENTATION DE LA DIRECTION GENERALE DES DOUANES ET ACCISES

II.1. NOTION SUR LA DOUANE

La loi Congolaise attribue à la DGDA, un statut

juridique d'une entreprise publique régie par la loi n°008/009 du

07 / Juillet / 2008 portant sur la transformation des entreprises publiques.

II.1.1.

Généralités sur la DGDA

La Direction Générale des Douanes et Accises

DGDA, en sigle, est un service administratif et financier de l'Etat

placé à la frontière et au bureau de l'intérieur

qui s'occupe des mouvements des marchandises faisant l'objet du commerce

international et de la gestion de quelques produits d'accises et de fabrication

locale.

Le mot « Accise » est tiré de deux

mots latins : « Accessus = qui veut dire

« accès » et « excessus » qui

veut dire « excès », alors une accise est une taxe

qui frappe certains produits énumérés expressément

par la loi et qui peuvent détenir des externalités (effets)

négatives sur la santé humaine ou sur l'environnement

après leurs consommations30(*).

II.1.2. Historique de la Douane

31(*)

L'origine de la douane semble être plus ancienne car

elle date même avant la période médiévale, plus

précisément dans l'antiquité. Les origines lointaines de

la douane proviennent de la perception des impôts et taxes perçus

sur les marchandises à l'entrée et à la sortie des pays au

profit des grands seigneurs féodaux.

Le terme « douane » dérive des

différents jargons : les perses (aujourd'hui appelés les

iraniens), ils appelaient « DIVANE » pour signifier le lieu

où se tenait la réunion des administrateurs des finances. Les

arabes quant à eux, parlaient de « DIOUAN » et les

italiens parlaient de « DOGANA ou DOANA ».

L'histoire nous renseigne que l'Inde, l'Egypte, la Chine, la

Grèce pratiquaient déjà des impôts sur les

marchandises étrangères et à Rome on parlait de

« PORTARIA », pour signifier les droits perçus par

les receveurs tout dans les ports à l'entrée qu'à la

sortie des marchandises.

II.2. NOTION DE LA DIRECTION

GENERALE DES DOUANES

ET ACCISES EN RDC

II.2.1. Historique de la Douane

en RDC

En RDC, la connaissance des services douaniers est liée

à la celle de la colonisation lors de l'Etat Indépendant du

Congo (E.I.C.) constitué le 26 Février 1985.

Afin de permettre la liberté du commerce dans le bassin

du fleuve Congo, il fut adopté une politique douanière selon

laquelle la marchandise entrant dans la colonie n'était soumise à

aucune taxe autre que la taxe rémunératoire en compensation du

service rendu.

Les droits de douane étaient considérés

comme patrimoine du Roi Léopold II.

Le décret du 29 Janvier 1949 coordonne et révise

le régime douanier de la colonie belge et l'ordonnance n°33/9 du 06

Janvier 1950 portant règlement d'exécution du décret

ci-dessus sont à la base de grande reforme de la politique

douanière en vigueur dans la colonie, qui a été

inspirée de la métropole jusqu'au 15 mai 1979, date à

la quelle fut crée l'office des douanes et accises 32(*).

Ainsi ces différentes dates ont marqué

l'histoire juridique de la douane Congolaise après l'accession du Congo

à l'indépendance :

Le 1er Janvier 1962 : Une nouvelle organisation

douanière ; Le 1er Janvier 1962 : Une nouvelle organisation

douanière ;

Le 23 Janvier 1964 : Création d'un service des informations

douanières et financières, la police douanière ou la

brigade douanière. Le 23 Janvier 1964 : Création d'un service des informations

douanières et financières, la police douanière ou la

brigade douanière.

Le 7 Janvier 1968 : Création d'un tarif douanier à

l'importation et à l'exportation. Le 7 Janvier 1968 : Création d'un tarif douanier à

l'importation et à l'exportation.

En 1972 : Adhésion de notre pays au conseil de

coopération douanière et adoption de la nomenclature des

Bruxelles. En 1972 : Adhésion de notre pays au conseil de

coopération douanière et adoption de la nomenclature des

Bruxelles.

Le 15 Mai 1979 : Création de l'office des douanes et

accises (OFIDA) Le 15 Mai 1979 : Création de l'office des douanes et

accises (OFIDA)

En 1985 : Adhésion de notre pays aux dispositions du

système harmonisé (SH). En 1985 : Adhésion de notre pays aux dispositions du

système harmonisé (SH).

Le 4 Octobre 1987 : Ratification de l'accord pour adhésion

au S.H. Le 4 Octobre 1987 : Ratification de l'accord pour adhésion

au S.H.

Le 10 Mars 1988 : La mise en application du S.H. Le 10 Mars 1988 : La mise en application du S.H.

Le 13 Mars 2003 : Promulgation de la loi n°002/03 du 13 Mars

2003 instituant un nouveau tarif des droits et taxes à l'importation et

à l'exportation. Le 13 Mars 2003 : Promulgation de la loi n°002/03 du 13 Mars

2003 instituant un nouveau tarif des droits et taxes à l'importation et

à l'exportation.

Le 16 Mai 2008 : Arrêté ministériel

n°01/CAB/MIN/FINANCE/2008 du 16/05/2008 relatives aux Droits de

consommation ou droits d'Accises. Le 16 Mai 2008 : Arrêté ministériel

n°01/CAB/MIN/FINANCE/2008 du 16/05/2008 relatives aux Droits de

consommation ou droits d'Accises.

Le 3 Décembre 2009 : Création de la Direction

Générale des Douanes et Accises (DGDA). Le 3 Décembre 2009 : Création de la Direction

Générale des Douanes et Accises (DGDA).

Le 20 Août 2010 : Promulgation de l'ordonnance loi

n°10/002 du 20 Août 2010 portant Code des Douanes. Le 20 Août 2010 : Promulgation de l'ordonnance loi

n°10/002 du 20 Août 2010 portant Code des Douanes.

Le 25 Janvier 2011 : Décret n°011 / 06 du 25 Janvier

2011 portant institution du cadre organique de la Direction

Générale des Douanes et Accises (DGDA). Le 25 Janvier 2011 : Décret n°011 / 06 du 25 Janvier

2011 portant institution du cadre organique de la Direction

Générale des Douanes et Accises (DGDA).

II.2.2. La structure

organisationnelle et fonctionnelle de la DGDA

A. Structure organisationnelle

DIRECTION GENERALE

· Directeur Général

· Directeur Général Adjoint

BUREAU DE COORDINATION

Direction DES STATISTIQUES, DOCUM.ET ETUDES ECONOMIQUES

Direction DE LA VALEUR

Direction DE L'AUDIT INTERNE

Direction DES SYSTEMES ET TECHNOLOGIE D'INFORMATION

Direction DES AFFAIRES JURIDIQUES ET CONTENTIEUX

Direction DES EQUIPEMENTS ET LOGISTIQUE

Direction DES FINANCES INTERNES

Direction DES RESSOURCES HUMAINES

Direction DES RECETTES DU TRESOR

Direction DES HUILES MINERALES

Direction. DES AUTRES PRODUITS D'ACCISES

Direction DU TARIF ET REGLES D'ORIGINE

Direction DE LA BRIGADE ET LUTTE CONTRE LA FRAUDE

Direction DE LA RÉGLEMENTATION ET FACILITATION

Direction de REFORME et MODERNISATION

Source : Journal Officiel, N°

Spécial du 18 Mars 2011, p.8

B. Fonctionnement

La Direction Générale des Douanes et Accises est

dirigée par le comité de Gestion qui comprend le Directeur

Général, le Directeur Général Adjoint chargé

de l'Administration et Finance et le Directeur Général Adjoint

chargé des questions et techniques.

Après le comité de gestion, il y a

l'Administration Centrale qui est composé des services

ci-après :

Bureau de coordination ; Bureau de coordination ;

Direction des ressources humaines ; Direction des ressources humaines ;

Direction de réglementation et facilitation ; Direction de réglementation et facilitation ;

Direction de la brigade et lutte contre la fraude ; Direction de la brigade et lutte contre la fraude ;

Direction du tarif et règles d'origine ; Direction du tarif et règles d'origine ;

Direction de la valeur ; Direction de la valeur ;

Direction des huiles minérales ; Direction des huiles minérales ;

Direction des autres produits d'accises ; Direction des autres produits d'accises ;

Direction des recettes du trésor ; Direction des recettes du trésor ;

Direction finances internes ; Direction finances internes ;

Direction des équipements et logistique ; Direction des équipements et logistique ;

Direction des statistiques, documentation et études

économiques ; Direction des statistiques, documentation et études

économiques ;

Direction des affaires juridiques et contentieuses ; Direction des affaires juridiques et contentieuses ;

Direction des systèmes et technologies d'information ; Direction des systèmes et technologies d'information ;

Direction de l'audit interne ; Direction de l'audit interne ;

Direction des reformes et modernisations. Direction des reformes et modernisations.

Les Directions provinciales sont établies dans les

provinces douanières. Ces provinces douanières sont :

· Kinshasa Est : qui contrôle la Ville de

Kinshasa ;

· Kinshasa Aéro : pour l'Aéroport

international de N'djili ;

· Bas - Congo ;

· Katanga ;

· Nord-Kivu ;

· Sud-Kivu ;

· Province Orientale ;

· Equateur ;

· Kasaï Oriental ;

· Kasaï Occidental ;

· Bandundu ;

· Maniema.

II.2.3. Tableau de

correspondance entre les grades et les fonctions au sein de la DGDA

|

CATEGORIES

|

GRADES ET FONCTIONS/OFIDA

|

GRADES DE LA DGDA

|

FONCTIONS DE LA DGDA

|

|

COMMANDEMENT

|

- DIRECTEUR

|

- DIRECTEUR

|

- DIRECTEUR DES DOUANES ET ACCISES

|

|

- SOUS DIRECTEUR

|

- CHEF DE DIVISION

|

- SOUS DIRECTEUR DES DOUANES ET ACCISES

|

|

- INSPECTEUR

|

- CHEF DE DIVISION

|

- INSPECTEUR DES DOUANES ET ACCISES

|

|

- CONTROLEUR

|

- CHEF DE BUREAU

|

- CONTROLEUR DES DOUANNES ET ACCISES / RECEVEUR PRINCIPAL DES

DOUANES ET ACCISE

|

|

COLLABORATION

|

- VERIFICATEUR

|

- ATTACHE DE BUREAU DE Ière CLASSE

|

- VERIFICATEUR DES DOUANES ET ACCISES/RECEVEUR DES DOUANES ET

ACCISES/COMMANDANT DE BRIGADE

|

|

- VERIFICATEUR

|

- ATTACHE DE BUREAU DE IIème CLASSE

|

- VERIFICATEUR ASSISTANT DES DOUANES ET ACCISES / RECEVEUR

ADJOINT DES DOUANES ET ACCISES

|

|

- ASSISTANT

REDACTEUR PRINCIPAL

|

- AGENT DE BUREAU DE Ière CLASSE

|

- REDACTEUR PRINCIPAL / BRIGADE CHEF

|

|

EXECUTION

|

- REDACTEUR

|

- AGENT DE BUREAU DE IIère CLASSE

|

- REDACTEUR / BRIGADIER

|

|

- COMMIS PRINCIPAL

|

- AGENT AUXILIAIRE DE Ière CLASSE

|

COMMIS PRINCIPAL / SOUS BRIGADIER

|

|

- COMMIS

|

- AGENT AUXILIAIRE DE IIème CLASSE

|

- COMMIS

|

|

- HUISSIER

|

- HUISSIER

|

- HUISSIER

- MESSAGER

|

Source : JOURNAL OFFICIEL NUMERO SPECIAL

18 Mars 2011, P.83.

II.3. PRESENTATION DE LA DGDA /

Sous - Direction de Beni

II.3.1. Situation

Géographique

La Direction Générale des Douanes et Accises /

Sous - Direction de Beni se situe à l'Est de la RDC, en province du

Nord-Kivu, au Territoire de Beni, en Ville de Beni, en Commune de Beu, Quartier

Malepe, sur la route qui mène vers Kasindi, à environ 1300m du

Rond - Point du trente Juin, au TCB Mupanda.

II.3.2. Historique de la DGDA /

Beni

Avant 1982, l'époque à la quelle le

Président MOBUTU dirigeait notre pays, le bureau principal des recettes

fonctionnait à KASINDI depuis 1925 parallèlement au bureau

secondaire installé à Beni.

Pour prévenir des risques que couraient les douaniers

qui acheminaient des fonds pour leur dépôt en Banque à

Beni, en 1982 le bureau principal fut déplacé de Kasindi à

Beni.

Suite à l'importance des recettes

générées par le bureau de Beni, ce dernier fut

élevé en une inspection locale en 1987 avec l'inspecteur

SHAMSA.

En 2001, avec la rébellion du front de

libération du Congo, Beni acquiert le statut de la sous - direction, une

décision qui sera effective en 2003.

II.3.3. Les ressources de la

DGDA / Beni

La Direction Générale des Douanes et Accises de

la Sous - Direction de Beni dispose deux catégories des ressources.

A. Les ressources humaines

L'effectif du personnel de la DGDA / Beni

s'élève à 222 unités réparties en trois

catégories qui sont :

1) 14 cadres de commandement

2) 145 Agents de collaboration

3) 63 Agents d'exécution.

B. Les ressources financières

La DGDA / Beni vit de l'autofinancement ainsi que des

rétrocessions telle que prévue par la loi.

II.3.4. Organisation de la DGDA

/ Beni

A. Organigramme de la DGDA / Beni

Sous - Direction

Secrétariat

Comptabilité

Contrôleur personnel

Inspecteur de la prise en charge

Contrôle de Butembo

Contrôle de Kasindi

Inspecteur de brigade et de contentieux

Inspecteur des douanes et accises

Contrôleur de brigade

Receveur principal

Contrôleurs des douanes et accises

Contrôleurs

Commandants des douanes et accises

Receveurs

Vérificateurs

Commandants des recherches

Commandants PDP/ERTE

Vérificateurs

Vérificateurs

Vérificateurs assistants

Receveurs adjoints

Commandant adjoint

Commandant adjoint

Commandant adjoint

Vérificateurs assistants

Agents des recettes

Brigadiers

Brigadiers

Brigadiers

Sentinelles

Source : Archives de la DGDA / Sous

Direction de Beni.

B. Description des certains cadres et Agents de la

DGDA / Beni

1. Le Sous - Directeur : Il est le chef du ressort, il

veille à la bonne marche et au fonctionnement des activités

à tous les niveaux. Il supervise l'administration de sous-direction. De

même, il supervise le bureau de Beni, Butembo et Kasindi.

2. Les inspecteurs : la sous - direction de Beni

fonctionne avec trois inspecteurs notamment :

§ L'inspecteur des douanes et accises qui coordonne les

activités des contrôleurs des accises, des containers et

marchandises conventionnelles et ces derniers ont chacun un groupe des

vérificateurs regroupés en « Pool » ;

§ L'inspecteur de la brigade et contentieux qui coordonne

le travail du contrôleur de surveillance des frontières, celui de

recherche et préventions et celui de la protection du patrimoine et

enquêtes des renseignements (P.D.P./ERE) ;

§ L'inspecteur de la prise en charge qui coordonne la

gestion des stocks des marchandises sous douane, de même il est celui qui

gère l'entrepôt et donne sortie des marchandises.

3. Le receveur principal : il supervise les encaissements

et tient la comptabilité. Il est le comptable public de la douane. Il

valide et liquide toutes les déclarations.

4. Le contrôleur de vérification : il est le

chef du service de la vérification et se charge de coter les

vérificateurs. Ces derniers établissent le certificat de

vérification (C.V.) après la vérification de la

marchandise.

5. Le contrôleur de brigade : il est le chef de la

brigade et chargé de coter les brigadiers pour le dépotage des

marchandises. Il supervise le commandant de douanes et accises, commandant de

recherche et commandant de PDP/ERE.

6. Le vérificateur : il est chargé de

vérifier la concordance entre la déclaration et les marchandises

physiques inscrit sur la déclaration ensuite établir le

contentieux qu'il propose au contrôleur de vérification.

7. Le receveur : il seconde le receveur principal dans

les calculs. Il collabore avec les receveurs adjoints et les acceptateurs.

8. Le vérificateur assistant : il est

chargé de contrôler la véracité de la marchandise

lors du déchargement et faire le pointage et / ou jaugeage.

9. Les brigadiers : ils assurent la fonction de la police

pour détecter la fraude et la contre-bande, aussi l'escorte des

marchandises de transfert.

10. Le secrétaire : s'occupe des relations

épistolaires avec les différents services, la hiérarchie,

l'extérieur et se charge de l'arrangement des dossiers.

11. L'intendance : s'occupe de la gestion des mobiliers,

des fournitures de bureau et des imprimés de valeur et autres.

12. La sentinelle et le huissier : s'occupent de la

garde-nuit et jour aussi de la distribution des messages.

CHAPITRE TROISIEME :

PRESENTATION, TRAITEMENT ET

INTERPRETATION DES RESULTATS

A travers ce chapitre, nous allons montrer le rôle que

joue la Douane dans la perception de la taxe sur la valeur ajoutée

à l'importation. Par ailleurs, nous chercherons la part de la TVA dans

les recettes globales de 2012 et allons aussi parler de la comparaison des

recettes de la TVA 2012 et celles de l'ICA 2011 afin de dégager lequel a

beaucoup contribué aux recettes du Trésor Public.

III.1. PRESENTATION ET

TRAITEMENT DES DONNEES CHIFREES

Dans ce point, nous allons présenter les recettes

globales de la DGDA-BENI ICA 2011 et TVA 2012 à Mars 2013.

Ainsi, nous présentons le tableau des recettes globales

de la DGDA-BENI après la conversion des Francs Congolais en Dollars

Américains avec un taux de 920 FC = 1 $.

Tableau n°2 : Recettes globales de la

DGDA-BENI, ICA 2011 et TVA 2012

à Mars 2013

|

Mois

|

2011

|

2012

|

2013

|

|

Recettes Globales

|

ICA

|

Recettes Globales

|

TVA

|

Recettes Globales

|

TVA

|

|

JANV

|

555.962,50

|

293.088,10

|

879.400,10

|

600.112,70

|

1.189.623,61

|

468.652,51

|

|

FEV

|

567.569,60

|

320.053,10

|

1.256.469,10

|

1080.818,00

|

1.469.570,38

|

686.880,17

|

|

MARS

|

730.422,40

|

342.958,10

|

2.346.519,30

|

946.110,10

|

1.452.969,00

|

585.763,55

|

|

AVRIL

|

480.076,60

|

202.295,20

|

2.047.205,20

|

644.740,60

|

-

|

-

|

|

MAI

|

512.195,30

|

239.354,00

|

2.564.877,10

|

701.570,60

|

-

|

-

|

|

JUIN

|

954.872,10

|

537.006,10

|

2.773.605,30

|

732.703,60

|

-

|

-

|

|

JUILL

|

796.070,10

|

421.845,70

|

1.982.464,30

|

782.112,40

|

-

|

-

|

|

AOUT

|

624.327,20

|

295.679,70

|

1.339.373,50

|

776.958,00

|

-

|

-

|

|

SEPT

|

884.185,00

|

511.035,30

|

1.660.405,10

|

1.079.692,33

|

-

|

-

|

|

OCT

|

1.036.562,00

|

539.642,40

|

1.132.882,10

|

842.100,16

|

-

|

-

|

|

NOV

|

957.216,40

|

532.993,70

|

1.248.243,20

|

783.379,15

|

-

|

-

|

|

DEC

|

997.382,20

|

815.950,10

|

1.969.035,60

|

667.797,10

|

-

|

-

|

|

TOTAL

|

9.098.841,40

|

5.051.901,50

|

21.200.480,00

|

9.638.094,74

|

4.112.163,00

|

1.741.296,23

|

Source : Service de la Recette de la

DGDA-BENI.

Tableau n°3 : Evolution de l'ICA en 2011

|

MOIS

|

MONTANT DE L'ICA

|

|

JANVIER

|

293.088,10

|

|

FEVRIER

|

320.053,10

|

|

MARS

|

342.958,10

|

|

AVRIL

|

202.295,20

|

|

MAI

|

239.354,00

|

|

JUIN

|

537.006,10

|

|

JUILLET

|

421.845,70

|

|

AOUT

|

295.679,70

|

|

SEPTEMBRE

|

511.035,30

|

|

OCTOBRE

|

539.642,40

|

|

NOVEMBRE

|

532.993,70

|

|

DECEMBRE

|

815.950,10

|

|

TOTAL

|

5.051.901,50

|

Nous constatons à partir de ce tableau qu'au mois de

Décembre la DGDA-BENI a maximisé plus des recettes de l'ICA par

rapport à d'autres mois. Par ailleurs le mois d'Avril semble être

le moins rentable pour l'ICA. Cependant nous constatons que les recettes de

l'ICA ont été progressives en 2011.

Graphique n°1 : Evolution de l'ICA en 2011

Montant de l'I.C.A.

Au vu du graphique ci-dessus, nous constatons que les recettes

de l'ICA ont évolué à dent de scie au cours de

l'année 2011. Cependant c'est au cours du dernier trimestre que l'on

constate une performance jusqu'à atteindre même 815.950,10 $ au

mois de Décembre.

Tableau n°4 : Evolution de la TVA 2012

à Mars 2013

|

Mois 2012 à Mars 2013

|

Montant de la TVA

|

|

JANVIER

|

600112,7

|

|

FEVRIER

|

1080818

|

|

MARS

|

946110,1

|

|

AVRIL

|

644740,6

|

|

MAI

|

701570,6

|

|

JUIN

|

732703,6

|

|

JUILLET

|

782112,4

|

|

AOUT

|

776958

|

|

SEPTEMBRE

|

1079692,33

|

|

OCTOBRE

|

842100,16

|

|

NOVEMBRE

|

783379,15

|

|

DECEMBRE

|

667797,1

|

|

JANVIER (2013)

|

468652,51

|

|

FEVRIER (2013)

|

686880,17

|

|

MARS (2013)

|

585763,55

|

Source : Service de la Recette de la

DGDA-BENI

Nous constatons que le montant de la TVA au cours de

l'année 2012 à Mars 2013 varie avec faible tendance. Il y a des

mois où il y a augmentation progressive tel le mois de Février

2012, et d'autres mois on observe une très grande diminution tel le mois

de Janvier 2013. Nous allons bien visualiser cette variation sur le graphique

ci-dessous :

Graphique n° 2 : Evolution de la TVA de

2012 à Mars 2013

De Janvier 2012 à Mars 2013

Au vu de ce graphique n°2, nous constatons que le montant

de la TVA évolue à dent de scie. D'où au mois de

Février 2012 il y a eu une grande croissance et d'autres mois comme

celui d'Avril au mois d'Août voir le mois de Janvier, Février et

Mars 2013.

On a observé une faible évolution de la TVA et

cela a été du surtout aux multiples cas d'exonérations

partielles ou définitives qui se font au bureau de Beni pour le compte

de SINOHYDRO, BRASIMBA et autres investisseurs locaux, lors de l'importation

des matières premières.

Tableau n°5 : La part de l'ICA dans les

recettes globales de 2011

|

MOIS

|

ICA

|

RECETTES TOTALES

|

LA PART EN %

|

|

JANVIER

|

293 088, 10

|

557 962, 50

|

52, 5 %

|

|

FEVRIER

|

320 053, 10

|

567 569, 60

|

56, 4 %

|

|

MARS

|

342 958, 10

|

730 422, 40

|

47 %

|

|

AVRIL

|

202 295, 20

|

480 076, 60

|

42, 1 %

|

|

MAI

|

239 354, 00

|

512 195, 30

|

46, 7 %

|

|

JUIN

|

537 006, 10

|

954 872, 10

|

56, 2 %

|

|

JUILLET

|

421 845, 70

|

796 070, 10

|

53 %

|

|

AOUT

|

295 679, 70

|

624 327, 20

|

47, 3 %

|

|

SEPTEMBRE

|

511 035, 30

|

884 185, 00

|

58 %

|

|

OCTOBRE

|

539 642, 40

|

1 036 562, 00

|

52 %

|

|

NOVEMBRE

|

532 993, 70

|

957 216, 40

|

55,7 %

|

|

DECEMBRE

|

815 950, 10

|

997 382, 20

|

82 %

|

|

TOTAL

|

5 051 901, 50

|

9 098 841, 40

|

55,5 %

|

|

MOYENNE

|

420 992, 00

|

758 237, 00

|

55,5 %

|

Source : Nos calculs à partir du

tableau n°2

Nous constatons que la part de l'ICA dans les recettes

globales de 2011 est de 5.051.901, 50 $ sur 9.098. 841 $ soit 55, 5 %. La

performance annuelle a été réalisée au mois de

Décembre avec un montant de 815.950, 10 $ sur 997.382,20 soit 82% et le

mois qui a produit moins est celui d'Avril avec 202.295, 20 $ soit 42, 1 %.

De ce tableau, il ressort aussi que sur les 557.962, 50$ des

recettes globales réalisées par la DGDA-BENI en Janvier 2011,

l'ICA a généré elle-même 293.088, 10$ soit 52,5%, en

Février l'apport de l'ICA a été de 320.053, 10$ sur

567.569, 60 $ soit 56, 4%, en Mars 342.958, 10 $ sur 730.422, 40 soit 47%, en

Avril 202.295, 20$ sur 480076, 60$ soit 42,1 %, en Mai 239.354, 00 $ sur

512.195, 30$ soit 46,7 %, en Juin 537006, 10 $ sur 954.872, 10$ soit 56,2 %, en

Juillet 421.845, 70$ sur 796.070, 10$ soit 53%, en Août 295.679, 70$ sur

624.327, 20$ soit 47, 3 %, en Septembre 511.035, 30 $ sur 884.185, 00 $ soit

58%, en Octobre 539.642, 40 $ sur 1.036.562, 00 $ soit 52 %, en Novembre

532.993,70 $ sur 957.216, 40$ soit 55,7%, en Décembre 815.950, 10$ sur

997.382, 20 $ soit 82 %.

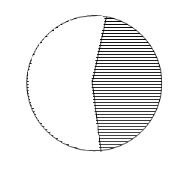

Graphique n°3 : La part de l'ICA dans les

recettes globales de 2011

La part de l'ICA dans les recettes

globales de 2011.

Autres recettes de la DGDA-BENI

2011

Au vu de ce graphique circulaire qui représente les

recettes globales de la DGDA-BENI 2011, nous constatons que la part de l'ICA

est de 55,5 % dans les recettes globales. Elle est la plus importante car les

autres droits est taxes perçus par la DGDA - BENI en 2011 ont pris

seulement 44,5 % des recettes globales.

Tableau n°6 : La part de la TVA dans les

recettes globales de 2012 à mars 2013

|

MOIS (2012 à Mars 2013)

|

Recettes totales

|

TVA

|

La part en %

|

|

JANVIER

|

879.400, 10

|

600.112, 70

|

68, 2 %

|

|

FEVRIER

|

1.256.469, 10

|

1.080.818, 00

|

86 %

|

|

MARS

|

2.346.519, 30

|

946.110, 10

|

40, 3 %

|

|

AVRIL

|

2.047.205, 20

|

644.740, 60

|

31, 5 %

|

|

MAI

|

2.564.877, 10

|

701.570, 60

|

27, 3 %

|

|

JUIN

|

2.773.605, 30

|

732.703, 60

|

26, 4 %

|

|

JUILLET

|

1.982.464, 30

|

782.112, 40

|

39, 4 %

|

|

AOUT

|

1.339.373, 50

|

776.958, 00

|

58 %

|

|

SEPTEMBRE

|

1.660.405, 10

|

1.079.692, 33

|

65 %

|

|

OCTOBRE

|

1.132.882, 10

|

842.100,16

|

74,3 %

|

|

NOVEMBRE

|

1. 248.243, 20

|

783.379, 15

|

62, 7 %

|

|

DECEMBRE

|

1.969.035, 60

|

667.797, 10

|

34 %

|

|

JANVIER (2013)

|

1.189.623, 61

|

468.652, 51

|

39, 4 %

|

|

FEVRIER (2013)

|

1.469.570, 38

|

686.880, 17

|

46, 7 %

|

|

MARS (2013)

|

1.452.969, 00

|

585.763, 55

|

40, 3 %

|

|

TOTAL

|

25.312.643

|

11.379.391, 00

|

45 %

|

|

MOYENNE

|

1.687.509, 53

|

758.626, 06

|

45 %

|

Le tableau ci-haut nous présente la part de la TVA dans

les recettes totales de 2012 à Mars 2013. Après analyse nous

constatons ce qui suit :

- Les recettes de la TVA ont représenté en

moyenne 45 % de recettes totales de la DGDA / Beni de 2012 à mars 2013

- Les recettes du mois de Février 2012 ont

été plus élevés avec un taux de 86 % sur les

recettes de ce même mois.

- Les recettes totales du mois de Juin ont joué une

grande part dans les recettes de l'année 2012 à mars 2013 avec un

montant de 2.773.605, 30 $ sur 25.312.643 $, mais c'est encore un mois qui a

apporté une petite part de la TVA avec une moyenne de 26, 4 % dont

732.703, 60 $ sur 2.773.605, 30 $.

Graphique n°4 : La part de la TVA dans les

recettes globales de 2012 à mars 2013

La part de la TVA de 2012 à Mars 2013

Autres recettes de la DGDA - Beni de

2012 à mars 2013

Au vu de ce graphique qui représente les recettes

globales de la DGDA - BENI de janvier 2012 à mars 2013, nous constatons

que la TVA n'a pas contribué en grande partie dans les recettes

globales. Elle représente seulement 45 % des recettes globales et les

autres droits et taxes représentent 55%. Cela est expliqué du

fait que le taux de la TVA est unique de 16% alors que pour les autres droits

et taxes perçus à la DGDA il y a même des taux qui vont

jusqu'à 20%. Cependant, bien que la TVA semble intervenir moins dans les

recettes totales que l'ICA, il est à signaler que les recettes globales

ont presque doublées à l'époque de la TVA.

Tableau n°7 : Comparaison des recettes

globales pendant la période de l'ICA et les recettes globales pendant la

période de la TVA

|

MOIS

|

Recettes Globales 2012

|

Recettes Globales 2011

|

Ecart

|

Performance

|

|

JANVIER

|

879400, 10

|

557.962,50

|

321.437,60

|

57,60

|

|

FEVRIER

|

1.256.469,10

|

567.569,60

|

688.899,50

|

121,37

|

|

MARS

|

2.346.519,30

|

730.422,40

|

1.616.097,00

|

221,25

|

|

AVRIL

|

2.047.205,20

|

480.076,60

|

1.567.128,60

|

326,43

|

|

MAI

|

2.564.877,10

|

512.195,30

|

2.052.682,00

|

400,76

|

|

JUIN

|

2.773.605,30

|

954.872,10

|

1.818.733,20

|

190,46

|

|

JUILLET

|

1.982.464,30

|

796.070,10

|

1.186.394,20

|

149,03

|

|

AOUT

|

1.339.373,50

|

624.327,20

|

715.046,30

|

114,53

|

|

SEPTEMBRE

|

1.660.405,10

|

884.185,00

|

776.220,10

|

87,78

|

|

OCTOBRE

|

1.132.882,10

|

1.036.562,00

|

96320,10

|

9,30

|

|

NOVEMBRE

|

1.248.243,20

|

957.216,40

|

291.027,00

|

30,40

|

|

DECEMBRE

|

1.969.035,60

|

997.382,20

|

971.653,40

|

97,42

|

|

TOTAL

|

21.200.480,00

|

9.098.841,40

|

12.101.638,60

|

133,00

|

Source : Nos calculs à partir du

tableau n°2

Au vu de ce tableau, nous constatons que les écarts

sont favorables, càd que les recettes réalisées à

la DGDA-BENI pendant la perception de la TVA ont été plus

favorables à celle de la période de l'ICA.

Ainsi partant de ce qui précède, nous confirmons

notre première hypothèse selon laquelle la TVA a permis à

maximiser et à canaliser plus des recettes dans le trésor

public.

En outre, pour visualiser cette performance, voici ci-dessous

le graphique retraçant les recettes globales de 2012 et les recettes

globales de 2011 et leur performance :

Graphique n°5 : Comparaison des recettes

globales pendant la période de l'ICA et les recettes globales pendant la

période de la TVA

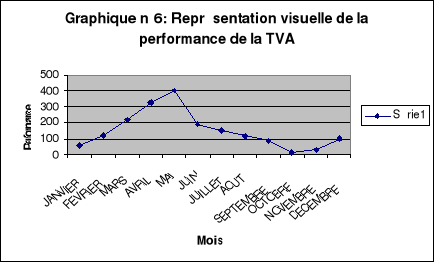

Graphique n°6 : Représentation

visuelle de la performance de la TVA

A la lecture de ces graphiques, nous constatons que les

recettes réalisées pendants l'application de la TVA évolue

à dents de scie d'une manière croissante par rapport aux recettes

réalisées pendant la période de l'ICA.

Par ailleurs, les écarts croissent au rythme

d'évolution des recettes pendant l'application de la TVA.

Tableau n°8 : Tableau comparatif des recettes

et la TVA 2012 et celles de l'ICA 2011

|

MOIS

|

Recettes TVA 2012

|

Recettes ICA 2011

|

Ecarts

|

Ecarts en %

|

Performance

|

|

JANVIER

|

600.112, 70

|

293.088,10

|

307.024,60

|

6,70%

|

104,75

|

|

FEVRIER

|

1080.818,00

|

320.053,10

|

760.765,00

|

16,58%

|

237,70

|

|

MARS

|

946.110,10

|

342.958,10

|

603.152,00

|

13,15%

|

176,06

|

|

AVRIL

|

644.740,60

|

202.295,20

|

442.445,40

|

9,64%

|

218,71

|

|

MAI

|

701.570,60

|

239.354,00

|

462.216,60

|

10,07%

|

193,11

|

|

JUIN

|

732.703,60

|

537.006,10

|

195.697,50

|

4,26%

|

36,44

|

|

JUILLET

|

782.112,40

|

421.845,70

|

360.266,70

|

7,85%

|

85,40

|

|

AOUT

|

776.958,00

|

295.679,70

|

481.278,30

|

10,50%

|

162,77

|

|

SEPTEMBRE

|

1.079.692,33

|

511.035,30

|

568.657,03

|

12,40%

|

111,27

|

|

OCTOBRE

|

842.100,16

|

539.642,40

|

302.457,76

|

6,60%

|

56,04

|

|

NOVEMBRE

|

783.379,15

|

532.993,70

|

250.385,45

|

5,45%

|

47,07

|

|

DECEMBRE

|

667.797,10

|

815.950,10

|

-148.153,00

|

-3,23%

|

-18,15

|

|

TOTAL

|

9.638.094,74

|

5.051.901,50

|

4.586.193,24

|

100%

|

90,70

|

Source : Nos calculs

A la lecture de ce tableau, nous constatons que l'écart

du mois de décembre est négatif. Cela est lié au cas

d'exonérations des produits de l'entreprise BRASIMBA qui ont

été élevé au mois de Décembre 2012 à

la DGDA-BENI.

Cependant la majorité des écarts sont positifs

càd que la TVA est plus productif que l'ICA.

Ceci explique en outre l'efficacité de l'application de

la perception de la TVA à l'importation sur les recettes

douanières.

En outre, pour expliquer cette efficacité, voici

ci-dessous les graphiques qui représente les courbes de la TVA et

ICA ; Ecart et la performance en ordonnées et le temps en

abscisse.

Graphique n°7 : Représentation de la

comparaison des recettes de la TVA 2012 et celles de l'ICA 2011

Au vu de ce graphique, nous constatons que les recettes de la

TVA sont plus élevées que celles perçues lors de l'ICA.

Ceci implique que la TVA a été plus rentable que

l'ICA pendant notre période d'étude. On observe l'inverse

seulement en Décembre 2011 où les recettes de l'ICA

dépensent de loin les recettes de la TVA du mois de Décembre

2012. C'est ce qui explique le signe négatif devant les

écarts.

III.2. CANALISATION DES

RECETTES DE LA TVA AU TRESOR PUBLIC

Notons que toute la procédure d'envois des recettes

douanières se fait maintenant dans le système informatisé

SYNONIA + +.

Nonobstant, il y a de fois que le réseau soit

perturbé et on est obligé dans ce cas d'utiliser ou de recourir

à l'ancien système manuel pour l'envois des recettes de la TVA

dans le trésor.

Ainsi, les recettes douanières doivent être tel

versé au trésor public au jour le jour. Pour certains bureaux

douaniers tel celui de Beni, les envois peuvent se faire périodiquement

pour les recettes peu importantes couvrant l'intégralité de

recettes enregistrées pendant le mois.

Tout mouvement de fonds donne lieu à

l'établissement d'un bordereau d'envoi des fonds,

« B.E.F. »33(*)

Le B.E.F. destiné au compte du trésor 11050/1550

série A est celui qu'on utilise pour la canalisation de recettes de la

TVA dans le trésor public. Le BEF série A comporte 7

exemplaires :

- Original pour le destinataire ;

- Copie pour le destinataire ;

- Accuser de réception ;

- Copie pour l'antenne DGDA-Banque Centrale du Congo ;

- Copie pour la trésorerie / finances ;

- Copie pour la Division Financière ;

- La minute pour le receveur.

Il est à noter que cette canalisation de la TVA dans le

système SYDONIA ++ s'effectue de la manière suivante à la

banque :

Il y a liquidation qui est une opération qui consiste

à calculer et à percevoir les droits et taxes dus pour le compte

du trésor public.

Après cette étape, le service d'impression de la

déclaration fait sortir d'abord le bulletin de liquidation provisoire et

en second lieu, le bulletin de liquidation définitif établit par

le receveur principal.

Le bulletin de liquidation permet au déclarant d'aller

verser l'argent à payer à la Banque.

Une fois l'argent versé à la banque, les agents

de la banque établissent une Quittance englobant le montant à

payer et le bordereau de versement pour affecter le montant de chaque service

entre autres DGDA, DGI, FPI, FONER, DGRAD, OCC, SONAS, OGEFREM,... dans le

trésor public.

Après paiement, le déclarant amène les

preuves de paiement (quittances et bordereau de versement) chez le receveur

principal, et ce dernier vérifie dans sa machine si celles-ci ont

été établies suivant les références du

bulletin de liquidation.