Partie II : Indicateurs de performance

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

Les indicateurs de performance sont des outils d'analyse et

d'interprétations financière. Calculés à partir des

états financiers, ils sont souvent présentés sous forme de

ratios. Ces indicateurs sont nombreux et remplissent des fonctions

différentes, on aura donc choisi les plus pertinents d'entre eux. Encore

fallait-il les classer suivant leur objectif. Après prise en compte de

leur mode de calcul et de l'information qu'ils apportent, les indicateurs ont

été repartis en quatre classes différentes : Indicateurs

boursiers, indicateurs financiers, indicateurs capitalisation et indicateurs

par action.

- Indicateurs boursiers : Répercutent les performances des

entreprises sur leur

valeur boursière. A supposer que le marché soit

totalement efficient, le cours de l'action augmente ou baisse selon que les

resultats de l'entreprise soient satisfaisants ou non.

Les indicateurs boursiers retenus sont : L'Earning Yield, le

ROI,, le PER, le PEG et le Pay-out.

- Indicateurs financiers : Permettent d'apprécier

l'équilibre général des finances

de l'entreprise. Plus les dettes sont maitrisées et le

rendement important, mieux l'entreprise est valorisée. Les indicateurs

financiers sont les suivant : Coefficient d'endettement, ROE, ROA, l'Ebit

Margin et le Net Margin.

- Indicateurs capitalisation : Comparent la capitalisation

boursière de l'entreprise

avec sa valeur comptable. La capitalisation boursière

mesure souvent l'opinion des investisseurs sur l'entreprise. Les indicateurs

capitalisation : MVA, le ratio Q et ratio Marris.

- Indicateurs par action : Est une répartition des

résultats de l'entreprise sur le

total de ses actions. La valeur du titre est ainsi

valorisée par rapport à ce qu'elle produit dans l'activité

de l'entreprise. Les indicateurs par action sont : L'EPS, l'Ebit per Share, les

Sales per Share et la Book Valuer per Share.

Tous ces indicateurs sont expliqués

théoriquement dans cette partie. Chaque indicateur ayant sa propre

interprétation, on devrait les combiner pour avoir une idée

globale sur la performance de l'entreprise.

Le secteur financier englobe les banques, les assureurs et les

sociétés de financement. Ce secteur requière quelques

indicateurs propres à lui, comme la marge d'intérIts, la marge

sur commission et le coefficient d'exploitation. Nous avons donc trouvé

nécessaire des les citer aussi.

Certaines entreprises présentent quelques

spécificités, qu'on a détaillé pour ensuite

expliquer la manière avec laquelle nous les avons abordés.

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

1- Indicateurs boursiers :

a- Earning Yield

Aussi nommé le ratio bénéfice par prix,

l'Earning yield (E/P), ou rendement, et exprimé usuellement en

pourcentage. Par exemple, si le bénéfice par action d'une

entreprise sur les 12 mois passés est de 5 Dh, et l'action est

cotée à 50 Dh, le Earning Yield est de 50/5, donné en

pourcentage, il sera égal à 10%.

1

i i i /

i

L'Earning Yield ratio est l'inverse d'un autre ratio

de mesure communément utilisé : Le price-to-earnings ratio

(PER), qu'on détaillera plus tard. Beaucoup d'analystes

préfèrent utiliser le Earning Yield parce qu'il est,

contrairement au PER, exprimé en pourcentage. Cela peut le rendre plus

facile à comparer dans le cas d'investissements similaires, comme les

obligations ou les devises.

Quand il utilise l'Earning Yield ratio pour évaluer des

actions, l'investisseur s'intéresse tout

particulièrement au rendement de son investissement. En

général, un rendement haut suggère que l'action est

sous-évaluée, et donc un signal d'achat, alors qu'un rendement

bas peut signaler une surévaluation de l'action, et donc un signal de

vente. Cette règle n'est pas absolue, et les investisseurs doivent

prendre en considération d'autres indicateurs.

Le facteur qui doit ~tre toujours pris en compte quand on

calcule l'Earning Yield, c'est le retour sur investissement futur. Ce ratio ne

se base, en effet, que sur les bénéfices sur l'année, et

ne prévoit donc pas la valeur actuelle des bénéfices

à long terme. Les évolutions futures soit du cours de l'action

soit des bénéfices de l'entreprise devraient alors ~tre aussi

mesurés. Certaines actions peuvent présenter des gains minimes

à ce jour, malgré le potentiel de croissance qu'elles offrent. A

cet effet, la formule de Hardy qui se concentre sur le produit des placements

à long terme, tente de remédier à ce problème :

i i i p z -- 2 i p )

Les investisseurs comparent généralement ce

ratio avec les taux sans risque des bons de trésors. Si le rendement est

plus faible, les actions peuvent être considérées comme

surévalués et donc pas intéressantes.

Exemple : Calcul de l'Earning Yield de Sothema Net income

: 50 763 162,95 MAD

Capitalisation : 1 356 000 000 MAD

Earning Yield : 4%

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

b- ROI

Le retour sur investissement est un ratio qui mesure

l'efficacité d'un investissement en termes de rentabilité. Il

sert à constater le rendement d'un investissement passé ou en

cours ou à estimer le rendement que donnera un investissement futur. Le

ROI permet surtout de comparer entre différentes alternatives

d'investissement et de choisir la plus rentable.

Pour calculer le rendement sur investissement en actions, il

existe différentes méthodes : - Rendement

arithmétique

Utilisé pour calculer le ROI annuel sans prise en compte

de la plus-value sur revente.

I i i i I

/ i

- Rendement Holding Period

En prenant en compte dans le calcul du ROI arithmétique la

différence entre le prix final et le prix initial.

i i i i -- i i i i )

i i i i

- Rendement Current Dividend

Utilisé pour calculer le ROI, IVcontinue ou 1ce

qu'oQUpelle le CurreIM ividendR: iHOIII

I i i i

i )

On peut aussi se baser sur une estimation des dividendes à

venir pour calculer un ROI donné. Le ROI peut être directement

obtenu grâce au Pay-out calculé précédemment.

I y i 4

Exemple : Calcul du ROI de l'entreprise Auto-hall

Capitalisation (Dernier cours 2009) : 3 497 520 000 MAD

Ou Pay-out : 79,61%

Dividendes : 165 200 000 MAD Rendement des

bénéfices : 6%

ROI : 4,72 % ROI : 4,72 %

4 Bénéfices nets / Capitalisation

Le ratio PEG (PER de la croissance) est une évaluation

du rapport entre le prix d'une action, les gains générés

par action (EPS), et la croissance de l'entreprise. En général,

le ratio est élevé pour une entreprise avec un taux de croissance

élevé. ,l11Nt1NOSSRNih1qO'EQ1GIAiNDQt1le1 PER par le taux de

croissance des bénéfices, le rapport qui en résulte est

mieux pour comparer

les sociétés avec différents taux de

croissance Le ratio PEG est considéré comme une approximation

commode. Il a été popularisé par Peter Lynch, qui a

écrit dans «One Up on Wall Street» que «le PER de toute

entreprise évaluée au juste

prix sera égal à son taux de croissance", c'est

j1di1111O'OQe 1 société bien évaluée aura son PEG

égal à 1.

La validité du ratio PEG, en particulier lorsqu'il est

utilisé pour des entreprises à faible croissance, est discutable.

Il n'est généralement appliqué qOlaux entreprises à

forte croissance (Celles dont la croissance est nettement plus importante que

celle du marché).

8 Q1fDiE013( *

1NiJQi1l111O1111DFtIRQ1eNt1NION-évaluée, et si le PEG

est élevé, elle est surévaluée. Le PEG est

favorisé dans (IDQDl9 Ne 111QDKFRO1SDU1UDSSIrt1DO13( 5

,1FDr1Il1rISlihNIQte1 aussi la croissance G1TeQtrISIiN1. Si une entreprise est

en croissance de 30% par an, et a un PER de 30, elle aurait un PEG de 1.

Exemple 1 1&DlFO111O13( * 1dI1lTQtrISIiNI1S &5 (

PER : 19,70

Growth : -11%

PEG : -176,88

La formule pour le calcul du PEG est :

Le ratio PEG de 1 est un juste compromis entre le coût

et la croissance, indiquant que (1DFMQ est raisonnablement

évaluée compte tenu de la croissance attendue. Une

première analyse financière de ce ratio peut indiquer que les

entreprises avec des valeurs PEG entre 0 et 1 peuvent fournir des rendements

plus élevés.

Si le PER (price earning ratio) est une donnée

boursière bien connue, facile à calculer (il suffit de diviser le

cours de l'action par le bénéfice

net par action) et qui permet

d'estimer combien vaut une

entreprise en Bourse, le PEG

(price

earning growth), très utilisé par les

analystes financiers (mais qu'ils

semblaient cacher), avait

été un peu

oublié des actionnaires. La nouvelle

économie et ses bénéfices

futurs

mirobolants (revus chaque trimestre

à la baisse!) lui ont

redonné un coup

de jeune. Il est lui aussi facile à

calculer...

à partir du PER. Il suffit

de le diviser par le taux de

croissance des bénéfices estimés.

Alcatel, par exemple, avec un taux de croissance estimé des profits de

31%, un PER de 20,1, a un PEG de 0,6. Mais Saint-Gobain, qui anticipe une

croissance de 8,5% avec un PER de 11,5, a un PEG de 1,3. Ce ratio est

particulièrement intéressant pour comparer des entreprises d'un

même secteur d'activité. Evidemment, ce

chiffre dépend de l'exactitude des

prévisions de l'entreprise, car si

l'évolution

de la croissance n'est pas

respectée il n'a plus guère de

sens.

D'où les incidences importantes que

prennent le profit warnings, ces

avertissements sur les

bénéfices qui

amènent à recalculer tous les

ratios.

Il permet d'évaluer le

dynamisme des

entreprises

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

c- PER

PER est une abréviation pour le ratio Price to Earning

d'une entreprise. Comme son nom l'indique, pour le calcule du PER, il vous

suffit de prendre le cours actuel d'une société et de le diviser

par son bénéfice par action.

En théorie, le PER nous dit combien les investisseurs

sont prêts à payer pour chaque Dirham de bénéfice.

Pour cette raison, il est également appelé la

«multiple» d'une action. En d'autres termes, un PER de 20

suggère que les investisseurs dans l'action sont prts à payer 20

Dh pour chaque 1 Dh de revenus que l'entreprise génère.

Cependant, c'est une façon beaucoup trop simpliste de considérer

le PER, car elle ne prend pas en compte les perspectives de croissance de

l'entreprise.

Bien que le chiffre EPS dans le PER soit

généralement basé sur les revenus provenant des quatre

derniers trimestres, le PER est plus qu'une mesure de la performance

passée de l'entreprise. Il prend également en compte les attentes

du marché pour la croissance d'une entreprise. Les cours boursiers

reflètent ce que les investisseurs pensent qu'une société

vaudra. La croissance future est déjà prise en compte dans le

cours des actions. En conséquence, une appréciation favorable du

PER est aussi un reflet de l'optimisme du marché concernant les

perspectives de croissance d'une entreprise.

Si une entreprise a un PER supérieur à la

moyenne de l'industrie ou du marché, cela signifie que le marché

attend de grandes choses au cours des prochains mois ou années. Une

société avec un fort PER devra éventuellement être

à la hauteur de sa note élevée en augmentant sensiblement

son bénéfice ou le cours de l'action devra baisser.

Le ratio PER est un bien meilleur indicateur de la valeur

d'une action que le prix du marché. Par exemple, toutes choses

étant égales par ailleurs, une action de 10 Dh avec un PER de 75

est beaucoup plus "chère" qu'une action de 100 Dh avec un PER de 20.

Cela étant dit, il y'a des limites à cette forme d'analyse - on

ne peut pas juste comparer le PER de deux sociétés pour

déterminer qui a une meilleure valeur.

Il est difficile de déterminer si un PER est

élevé ou faible, sans tenir compte de deux facteurs principaux:

Le secteur d'activité et la croissance (G).

Exemple : Calcul du PER de l'entreprise AFRIQUIA GAZ

Capitalisation : 4 685 312 500,00 MAD

Bénéfice Net : 293 113 020,94

MAD

PER : 15,98

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

d- PEG

|

|

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

e- Pay-out

Le Pay-out ratio, ou Dividend pay-out ratio, est le

pourcentage du bénéfice net de l'entreprise distribué aux

actionnaires sous forme de dividendes. Généralement, les

entreprises arrivées à maturité avec des

opportunités de croissance réduites ont un important pay-out,

parce que leur besoin en investissements est limité et que par

conséquent la plus grande partie de leurs bénéfices va aux

actionnaires. A contrario, une entreprise à fort potentiel de croissance

aura un pay-out bas.

y -- out= Di vi dendes 1 , .

I Beneft.

Le pay-out ratio reflète la politique de l'entreprise

ainsi que sa stratégie à long terme. Les investisseurs à

long terme seront ainsi plus intéressés par un pay-out bas, parce

qu'ils tireront avantage de l'appréciation du capital5, alors

que les spéculateurs et les daily-traders sont portés vers un

pay-out plus élevé.

Une autre formule6 plus proche de la

réalité tient compte non pas du total des dividendes mais

uniquement des dividendes effectivement distribuables en diminuant les

dividendes pour les ADP (Actions à Dividendes Prioritaires).

y -- i vi dendes -- Di vi dendes p ri ori tai res)/ B i

Beaucoup d'entreprises choisissent le rachat de leurs actions

avec plus-value comme alternative à la distribution de

dividendes, dans ce cas, l'utilisation du ratio comme tel devient moins

intéressante. On utilise alors dans le calcul du Pay-out le montant

total du rachat (BuyBack) des actions.

y -- i vi dendes + Buy back)/ B i

Exemple : Calcul du Pay-out de l'entreprise Alliances

Développement Immobilier Net income : 364 000 000

MAD

Dividendes : 92 000 000 MAD

Pay-out : 23,27 %

5 Augmentation de la valeur du capital sur le

marché

6

Walter T. Harrison, Devry University

|

|

|

|

|

Indicateurs financiers

des societes cotees

|

|

|

|

|

|

|

2- Indicateurs financiers :

a- 5 aANCIGIiKIGiAAir inA

Le ratio d'endettement (En anglais Gearing ratio) mesure le

pourcentage des capitaux propres qui pourrait financer les dettes à long

terme. Plus ce ratio est élevé, plus l'entreprise est

dépendante du financement externe. Il peut ainsi renseigner sur

l'autonomie de l'entreprise vis-à-vis des capitaux exterieurs et sa

future capacité à s'endetter. Mais il peut aussi ~tre un

indicateur du risque financier lié à la volatilité des

taux qu'encours l'entreprise.

1

i I pi p p

Le ratio d'endettement résume la structure du capital

d'une entreprise, un critère souvent pris en compte par les banquiers

pour l'octroie d'un crédit. Les dettes financières devant

être comprises dans des limites considerees comme normales.

Au minimum, elles devraient être superieures à 30 %

des capitaux propres. En deçà de cette limite, on

considère habituellement qu'une entreprise est trop prudente dans sa

gestion, et

qu'elle laisse passer des opportunites. Il est preferable que ces

dettes soient plus elevees, mais qu'elles ne depassent pas la moitie des

capitaux propres, soit un ratio de 50 %.

Ce ratio devrait être temporairement au grand maximum de 66

%. Au delà de cette limite, on considère habituellement que

l'endettement est beaucoup trop risque.

Mais cela reste dépendant du secteur

d'activité dans lequel l'entreprise exerce. Quelques secteurs

nécessitent des dettes à long terme pour financer la croissance

de l'entreprise, parce que les capitaux propres sont insuffisants. Ceci est le

cas des industries à fort besoin en capitaux, comme les industries

lourdes ou les operateurs telephoniques.

La structure du capital des banques et societes de financement

est contrôle de pres par la banque centrale7 pour s'assurer

de la stabilité de ces institutions financières.

Les actionnaires peuvent bénéficier de l'effet

de levier, dans la mesure oil le retour sur emprunt est superieur au coût

d'interêt, de sorte que la valeur marchande de leurs actions augmente.

Exemple : Calcul du ratio d'endettement de l'entreprise

RISMA

Capitaux propres : 863 644 345,36 MAD

Dettes à long terme : 1 042 280 387,51

MAD

Coeff. D'endettement : 121%

7 Ratio McDonough, Bâle II

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

b- ROE

Le Return On Equity mesure comment l'entreprise

réinvestit ses bénéfices pour en générer

d'autres, et est égal au résultat net divisé par les

capitaux propres. Ce ratio est utilisé comme indicateur

général de l'efficience de l'entreprise, à travers les

profits qu'elle est capable de réaliser à partir des apports de

ses actionnaires. Les futurs actionnaires sont plus intéressés

par un ROE élevé et croissant.

pitaux prop

Il existe une autre formule pour le calcul du ROE. Le model

Dupont intègre dans le calcul trois principales notions : La Net Margin

qu'on a exposé précédemment, l'Asset Turnover et le

multiplicateur des fonds propres.

· Asset Turnover Calcule le montant du

Chiffre d'affaire généré pour chaque dirham de l'actif

Turnover =

|

Chiffre d'affai re/

T otal acti

|

|

· Multiplicateur des capitaux propres

Une mesure du levier financier, permet à l'investisseur de

savoir quelle partie du rendement des capitaux propres est le résultat

de la dette.

T otal Actifs i

ip li cateur = / Capitaux prop

La formule Dupont du ROE est donc :

ROE =Net Margin x Asset turnover x Multip li

Exemple : Calcul du ROE de l'entreprise SONASID Net income

: 364 000 000 MAD

Capitaux propres8 : 2 436 000 000

MAD

ROE : 14 %

8

Attribuables aux actionnaires ordinaires de la

société mère

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

c- ROA

Le Return On Assets est un indicateur de la

profitabilité d'une entreprise par rapport au total de son actif. Le ROA

donne une idée sur l'efficacité du management de l'entreprise

dans l'utilisation des actifs pour générer des revenus.

Calculé par la division du résultat annuel de l'entreprise sur

son actif total moyen, le ROA est exprimé en pourcentage.

i T y

L'actif total moyen, qui est une moyenne des actifs de

l'année en cours et de l'année précédente pour

prendre en compte les variations d'actif au cours de l'année, se calcule

ainsi :

T i T i -- )/

i T y / 2

Le ROA renseigne sur les bénéfices

générés par le capital investi. Il peut varier

sensiblement d'une entreprise à une autre et est fortement

dépendant du secteur d'activité, c'est pourquoi le ROA comme

mesure comparative doit tenir compte de la moyenne du secteur ou de celle d'un

concurrent direct.

L'actif d'une entreprise comprend à la fois ses dettes

et ses fonds propres. Le ROA donne une idée à l'investisseur sur

l'efficience de l'entreprise dans la conversion de ses investissements en

bénéfices nets. Plus le ROA est élevé, mieux c'est

pour l'investisseur, parce que cela voudrait dire que l'entreprise gagne

beaucoup avec peu d'investissements. Par exemple, si une entreprise a un

résultat net de 1 000 000 MAD et un actif total moyen de 5 000 000 MAD,

son ROA est de 20%, en comparaison, si une autre entreprise à le

même résultat mais avec un actif total moyen de 10 000 000 MAD,

son ROA est de 10%. On en conclut que la première entreprise est

meilleure dans la conversion des investissements en profits. La principale

mission du Management d'une entreprise est donc de faire des choix optimaux

dans l'allocation des ressources, en minimisant les investissements tout en

maximisant les retours sur investissements.

L'autre formule pour le calcul du ROA en prenant en compte la Net

Margin est :

i i i 9

Exemple : Calcul du ROA de l'entreprise DARI COUSPATE

Résultat Net : 24 529 457,06 MAD Ou

Pay-out : 48,66 %

Actif Total Moyen : 178 303 975,04 MAD Rotation

de l'actif : 138%

ROA : 14 % ROA : 14 %

9 . , .

Chiffre d affa ire / Actif total moyen

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

d- Ebit Margin

L'Ebit10 margin ou marge opérationnelle est

un ratio qui rapporte le résultat d'exploitation (Ebit) de l'entreprise

à son chiffre d'affaire (Sales). Exprimé en pourcentage, cet

indicateur permet de calculer la capacité de l'entreprise à

dégager de la valeur et à contrôler ses coûts

à partir du total de ses ventes.

~ ~ ~ ~ ~ ~

i i

Exemple : Calcul de l'Ebit Margin de la

société Eaux minérales d'Oulmes

Chiffre d'affaire : 1 145 610 627,70 MAD

Résultat d'exploitation : 93 172 807,04

MAD

Ebit Margin : 8%

e- Net Margin

La Net Margin ou marge nette est égale au rapport entre

le chiffre d'affaire et le résultat net de l'entreprise. Il permet

d'apprécier la capacité de l'entreprise à

générer des profits en indiquant quel est le résultat net

que l'entreprise réalise en moyenne à chaque fois qu'elle vend un

produit ou un service pour 100 MAD. Plus la Net Margin est

élevée, plus l'entreprise est efficace dans la conversion de ses

revenues en bénéfices nets.

~ ~ ~

Exemple : Calcul de l'Ebit Margin et du Net Margin de la

société Samir

Chiffre d'affaire : 26 951 182 910,71 MAD

Résultat d'exploitation : 622 888 908,57

MAD

Résultat Net : 554 880 316,57 MAD

Ebit Margin : 2,311%

Net Margin : 2,059%

10

Earning Before Interest and Taxes

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

3- Indicateurs capitalisation : a- MVA

La Market Value Added représente la différence

entre la capitalisation boursière et la valeur comptable des capitaux

propres. Elle reflète la valeur que donne le marché à

l'entreprise et renseigne ainsi sur ses performances et son potentiel

d'évolution.

MVA est exprimée en unités monétaires. La

MVA est l'un des indicateurs du marché de la création de valeur.

Elle constitue une mesure plus pertinente de l'entreprise que

l'évolution des prix de l'action. MVA évalue l'augmentation de la

valeur à l'égard du capital investi.

pi i i -- pi p p

Si la MVA est positive, l'entreprise a une valeur

ajoutée. Si elle est négative, l'entreprise a détruit de

la valeur. Le montant de la valeur ajoutée doit être plus grand

que ce que les investisseurs de l'entreprise auraient pu réaliser en

investissant dans le portefeuille du marché, ajusté pour l'effet

de levier (coefficient bêta) de l'entreprise par rapport au

marché.

i )

Tel que le E (R actif) rentabilité sur le marché

est calculée par le CAPM11 :

i ) 1 i ) -- ]

MVA est la valeur actuelle d'une série de valeurs de

l'Economic Value Added (EVA). MVA est économiquement équivalente

à la mesure traditionnelle de la VAN pour l'évaluation d'un

projet, après déduction des impôts sur les flux de

trésorerie si le coût du capital (WACC12) est

utilisé pour l'actualisation.

|

=

=

|

) --

|

|

Exemple : Calcul du MVA de l'entreprise BMCI

Capitalisation : 12 274 071 275,00 MAD

Capitaux propres : 7 196 075 000 MAD

MVA : 10 946 186 975,00 MAD

|

|

|

11 Capital Asset Pricing Model, MEDAF

12 Weighted Average Cost Of Capital

|

|

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

b- Ratio Q

Le ratio Q de Tobin13 est un rapport de la valeur

boursière de l'entreprise au coût de remplacement de son capital

fixe caractérisé par le total de son actif. L'idée de base

de ce modèle est la suivante : l'entrepreneur investit dans de nouveaux

projets si le marché les valorise au-delà de ce qu'ils ont

coûté. L'investissement est rentable tant que l'accroissement de

la valeur de l'entreprise reste supérieur à son coût.

~ ~ ~ ~ ~ p pi ~

En effet, sous l'hypothèse d'efficience du

marché boursier, la valeur de marché d'une entreprise est

exactement égale à la somme actualisée de ses flux de

profit futurs. Un ratio Q supérieur à 1 révèle que

le marché anticipe une profitabilité de l'investissement

au-delà de son coût. Au contraire, si le ratio Q est

inférieur à 1, le marché anticipe une profitabilité

de l'investissement inférieure à son coût. Dans cette

dernière hypothèse, l'intérêt des actionnaires

serait de revendre les équipements existants à leur coût de

remplacement. Si cela est impossible, il convient au moins de ne plus investir,

et d'amortir progressivement le capital existant.

En principe, le Q de Tobin résume toute l'information

utile.

L'effet du taux d'intérêt sur l'investissement

est spontanément intégré par le ratio Q. En effet, les

marchés valorisent les entreprises en actualisant leurs recettes futures

attendues à l'aide du taux d'intérêt réel ; ainsi,

une hausse des taux d'intérêt réduit la valeur

actualisée de l'entreprise, et, de ce fait, le cours actuel de ses

actions. La variation du taux d'intérêt modifie ainsi la valeur du

ratio Q.

Le Q de Tobin permet de contourner le problème de la

modélisation des anticipations, puisqu'il utilise les anticipations des

agents économiques contenues dans les cours boursiers. Les investisseurs

présents sur les marchés boursiers évaluent en permanence

les flux de revenus futurs des entreprises, et l'évolution de leurs

débouchés. Les cours boursiers, et le Q de Tobin avec eux,

fluctuent en fonction de la synthèse qu'ils effectuent de toute

l'information disponible.

Exemple : Calcul du ratio Q de l'entreprise ATLANTA

Capitalisation : 5 183 600 348,32 MAD

Total actif : 9 783 113 000 MAD

Ratio Q : 0,53

13 Tobin J., « A general equilibrium approach

to monetary theory », Journal of Money, Credit and Banking,

n° 1, 1969, p. 15-29

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

c- Ratio Marris

Le ratio Marris14 est une mesure de la performance

des capitaux propres apportés par les actionnaires. Il indique si la

rentabilité anticipée des capitaux propres est plus

élevée que leur cout initial. Sur une période, il est

possible d'observer si les marchés financiers accordent une prime

managériale aux firmes les mieux gérées. Il correspond au

rapport entre la capitalisation et la valeur comptable des capitaux propres, et

se présente ainsi :

Capi tali sati on/

i o Marri s = / Valeur comp table des capi taux prop

Ce ratio est utilisé par les actionnaires en vue

d'apprécier les résultats futurs de l'investissement, et sur la

rentabilité de leurs capitaux propres ou de l'actif économique

qu'ils ont totalement financé, si l'on se base sur le

théorème de séparation des financements de Modigliani et

Miller15 (1958). Ce théorème affirme en effet que,

dans un monde sans taxes, exonéré de coûts de transaction

et sous l'hypothèse de l'efficience des marchés, la valeur de

l'actif économique n'est pas affectée par le choix d'une

structure de financement.

Un ratio supérieur à 1 signifie que la firme

crée de la valeur. Un ratio inférieur à 1 signifie que la

firme détruit de la valeur.

Soulignons que le calcul du ratio Marris est très

accessible aux actionnaires. Sa seule limite vient de l'intégration ou

non des quasi-fonds propres dans les capitaux propres. Cependant, en cas de

ratio inférieur à 1, les actionnaires doivent rechercher si la

dégradation provient de l'évolution des marchés financiers

ou de causes spécifiques à la firme. Cet indicateur

n'étant cependant que complémentaire pour porter un jugement

objectif d'une part, sur le travail des dirigeants, et d'autre part, sur

l'efficacité à terme de l'investissement.

Exemple : Calcul du Ratio Marris de l'entreprise COLORADO

Capitalisation : 756 000 000,00 MAD

Capitaux propres : 258 588 059,93 MAD

Ratio Marris : 2,92

14

MARRIS 1962

15

Prix Nobel d'économie respectivement en 1985 et en 1990

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

4- Indicateurs par action a- EPS

L'Earning per Share ou Bénéfice Par Action est

le résultat net de l'exercice, part du groupe, divisé par le

nombre d'actions de la société actuellement émis (sous

déduction des actions auto-détenues). L'EPS traduit

l'enrichissement théorique de l'actionnaire, rapporté à

une action, pendant l'année puisque le bénéfice net

revient aux actionnaires.

On parle parfois de bénéfice par action

« fully diluted »16, on considère alors le

nombre d'actions actuellement émises majoré des actions non

encore créées mais qui peuvent l'rtre potentiellement (par

conversion d'obligations convertibles, d'obligations remboursables en action,

de bons de souscription....). Et l'on utilise pour le calcul le

bénéfice net majoré des produits financiers (ou

réduit des charges financières) après impôt, qui

apparaîtront (ou disparaîtront) du fait de l'exercice des bons,

de la conversion des obligations convertibles. La spécificité

de ce ratio fait qu'il peut ~tre manipulé par certains choix

stratégiques de l'entreprise (fusion, acquisition, recours à

l'endettement~). La progression du EPS n'est pas toujours synonyme de

création de valeur ni son recul de destruction de valeur

Tout mouvement non anticipé de l'EPS (hausse ou baisse

inattendue de l'EPS) s'appelle une « alerte sur bénéfice

». D'une manière plus générale, un « profit

warning », sans préjuger systématiquement de

l'évolution future des résultats, entraîne souvent une

variation immédiate du cours de Bourse de l'entreprise. Le terme n'est

pourtant pas forcément synonyme de mauvaise santé d'une

société mais d'une révision à la baisse des

résultats prévus dans l'avenir. Les « profit warnings »

sont à la mode puisque c'est un moyen de prévenir les

marchés avant la publication officielle de résultats et donc de

leur permettre de réviser leurs convictions sur un titre.

Les analystes qui regardent ce ratio s'intéressent au

taux de croissance des EPS : plus celui-ci est élevé, plus

l'investisseur sera prfft à payer la société sur la base

d'un multiple élevé de ses bénéfices actuels

sachant que ceux-ci doivent croître fortement jà l'avenir. Plus

les EPS sont volatiles (faible visibilité), plus le risque est fort.

Exemple : Calcul de l'EPS d'Afriquia Gaz Net income

: 293 113 020,94 MAD

Nombre d'actions : 3 437 500 actions EPS :

85,27 MAD

16 Dilué

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

b- BVPS

La valeur comptable représente le total des actifs

d'une société moins ses dettes. Il est tout simplement l'avoir

des actionnaires dans une entreprise ou, d'une autre façon, l'actif net

d'une entreprise. Le Book Value Per Share, ou valeur comptable par action, est

donc la part détenue par le propriétaire d'une action dans

l'actif net de l'entreprise. Cette valeur, bien silr, n'est

généralement pas égale au montant qu'un actionnaire

reçoit si l'entreprise est vendue ou liquidée, ou ce qu'on

appelle «Valeur de liquidation », car dans la plupart des cas, les

actifs sont comptabilisés au coilt historique, et non à leur

valeur du marché. Ce chiffre est beaucoup plus difficile à cerner

mais il est considéré par de nombreux analystes comme

étant plus réaliste. Il est aussi généralement plus

élevé que la valeur comptable.

Si une entreprise ne dispose que d'actions ordinaires en

circulation, la BVPS est calculée en divisant l'avoir des actionnaires

par le nombre d'actions ordinaires en circulation. Les actions ordinaires

distribuables sont incluses dans le nombre d'actions en circulation, mais pas

les actions rachetées.

pi taux prop

i

Si une entreprise a à la fois des actions ordinaires et

privilégiées17, la détermination de la valeur

comptable par action n'est pas si simple. En règle

générale, la valeur d'appel des actions

privilégiées et tous les dividendes en arriérés

sont soustraits des capitaux propres afin de déterminer les fonds

propres se rapportant aux actions ordinaires.

pi taux p rop res -- valeur des actions p ri vi légi

ées)

i

Parfois, les actions d'une entreprise sont tellement affaibli

qu'elles se négocient à ou en dessous de leur valeur comptable,

ce qui est une véritable aubaine pour un investisseur, parce qu'elle

fera un objet d'une correction à la hausse sur le long-terme. Dans de

telles circonstances, un regard sur la trésorerie et les titres

négociables par action peut aider.

Exemple : Calcul du BVPS de l'entreprise BALIMA Capitaux

propres : 59 993 217,11 MAD

Nombre d'actions : 174 400

BVPS : 344

17 Action d'une société accordant

à son détenteur le droit de recevoir une somme fixe en cas de

liquidation

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

5- Indicateurs sectoriels a- Les indices

sectoriels

Les indices sectoriels calculés par la Bourse de

Casablanca sont des subdivisions du MASI, basés sur la nomenclature

économique des valeurs cotées à la Bourse de Casablanca.

Les indices sectoriels permettent ainsi à l'investisseur d'avoir une

idée sur les performances du secteur en général et de le

comparer avec celles de l'entreprise concernée, mais aussi d'anticiper

l'évolution du cours, en fonction de l'activité économique

du secteur. L'échantillon de chaque indice sectoriel est composé

de l'ensemble des valeurs appartenant à ce même secteur. La mise

à jour de la composition de l'échantillon de chaque secteur

s'effectue chaque année, afin de tenir compte de l'évolution des

conditions économiques et de la croissance de certains secteurs. Des

indices sous sectoriels pourront également être calculés,

en fonction de l'importance de leur représentativité au niveau de

la cote.

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

Ces indices nous permettrons de mieux comprendre les

résultats données par les indicateurs financiers des entreprises

en les inscrivant dans la tendance générale du secteur

d'activité de celle-ci.

b- Ratios Bancaires - PNB

Le Produit Net Bancaire représente pour une banque

l'équivalent du chiffre d'affaire créé par

l'activité. On utilise un indicateur spécifique en raison de la

structure particulière de l'activité d'une banque dont la «

matière première a» est l'argent lui-même. Il est

égal à la différence entre les produits et les charges

d'exploitation bancaire.

its d'exp loi tati on -- Charges d'exp loi tati

- Marge d'intérêts

La marge d'intérêts est une mesure de la

différence entre les intérêts débiteurs et

créditeurs, soit entre les revenus d'intérêts

générés par les banques ou autres institutions

financières et le montant des intérêts versés

à leurs prêteurs (par exemple, les dépôts). Il est

généralement exprimé en pourcentage de ce que

l'institution financière gagne sur les prêts et produits

assimilés sur une période de temps, moins les

intérêts payés sur les fonds empruntés,

divisé par le montant total des intérêts reçus.

i ntere t = (Intere ts regus -- Interets verses) /Inter

- Marge sur commissions

La marge sur commission est le pourcentage de ce que la banque

génère comme commissions sur ces opérations

diminuée de ce qu'elle doit verser. Cet indicateur montre la

capacité de l'institution financière à rentabiliser ses

entrés en commissions bancaires par rapport au total des commissions

dues.

i ssi on = (Commi ssi ons re us -- commissions

verses)/commissi

- Coefficient d'exploitation

Indicateur utilisé dans la profession bancaire qui

correspond au rapport des charges d'exploitation (frais de personnel, dotations

aux amortissements et aux provisions sur les immobilisations corporelles et

incorporelles, autres services externes), divisé par le produit net

bancaire. Il permet de mesurer le poids de ces charges dans la richesse

créée par une

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

banque. Plus ce ratio est élevé, plus la richesse

est perdue dans des dépenses de fonctionnement.

i ci ent d'exp loi tati on = Chargesd'exp loi tati

6- Cas spécifiques :

a- Augmentation du capital

La BMCI a procédé le 24/07/2009 a une

augmentation de capital par conversion des dividendes, avec un prix

d'émission de 720 Dh, et un nombre maximal d'actions nouvellement

crées de 623 968 actions.

En raison du décalage de la date de jouissance entre

les anciennes et nouvelles actions (01/07/2009 pour les nouvelles),

l'émetteur a décidé de les coter en deux lignes

différentes : la première ligne pour les titres anciens (donnant

droit au dividende non encore versé) et la deuxième ligne pour

les titres nouveaux. Une fois le dividende objet de la différence de

jouissance payé, les deux lignes seront assimilées en une seule

ligne de cotation.

Ci-après, le cours des deux lignes, nommées BMCI et

BMCI (2)18 de cotation en 2009 :

950,00

900,00

850,00

800,00

750,00

700,00

janv.-09 fevr.-09 mars-09 avr.-09 mai-09 juin-09 juil.-09

acat-09 sept.-09 oct.-09 nov.-09 dec.-09

BMCI BMCI (2)

Par souci de simplification des données pour les calculs

de nos indicateurs, nous allons prendre la moyenne pondérée des

deux lignes en date du 31/12/2009 :

y enne p

I * Nombre d'acti ons p remi ére li gne) +

(Cours BMCI (2) * Nombre d'acti ons deuxi éme li gne)

Total des acti

18 Actions BMCI cotées en 2éme ligne

|

|

|

|

|

Indicateurs financiers

des societes cotees

|

|

|

|

|

|

|

Le prix de l'action BMCI sera ainsi de :

Cours BMCI : 925 MAD, Nombre d'actions

première ligne : 12 835 918 Cours BMCI (2) :

905 MAD, Nombre d'actions deuxième ligne: 442

925 Prix pondéré de l'action : 924,33

MAD

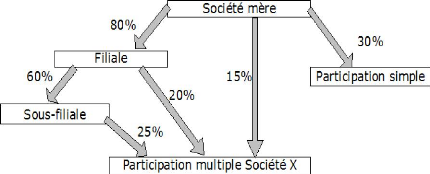

b- Consolidation comptable :

Plusieurs societes cotees à la bourse de Casablanca

sont des groupes, c'est-à-dire des entreprises mères entretenant

des relations de contrôle (Filiale et sous filiale) ou de participation

(Simple ou multiple) sur d'autres entreprises. Ceci est le cas notamment des

societes de portefeuille, tel que l'ONA ou des banques, comme AWB.

Schéma de contrôle d'une société

mère :

Chaque societe d'un groupe tient une comptabilite

independante. Mais l'examen des documents comptables des differentes societes

du groupe ne donne pas une image claire de la situation economique et

financière de l'ensemble. Il faut pour cela disposer de comptes de

groupe, c'est-à-dire de comptes consolides, constitues d'un bilan, d'un

compte de resultat et d'un tableau de financement uniques.

Les methodes de consolidation sont au nombre de trois : -

/ iplfUNEI TfGEDe :

Utilise en cas de contrôle exclusif, c'est-à-dire

quand la societe-mère detient, directement ou indirectement un

pourcentage de contrôle superieur à 50 %.

Cette methode consiste, si l'on appelle A la

societe-mère et B la filiale, à supprimer du bilan

de A les

titres de B detenus par A, à additionner ligne à ligne tous les

postes de l'actif et du

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

passif, et à répartir les réserves, les

capitaux propres et le résultat entre les intérêts du

groupe et les intérêts hors-groupe (Part des minoritaires).

Dans ce cas, nous privilégierons les parts de groupe dans

notre analyse, car il est le plus proche de la réalité du

rendement et de la performance de l'entreprise cotée.

Exemple : Participation de La société

mère à hauteur de 62,5% dans la filiale

|

Bilan société Mère

|

|

Actif

|

Passif

|

|

Immobilisations

|

600

|

Capital

|

900

|

|

Participation B

|

250

|

Réserves

|

200

|

|

|

Résultat

|

10

|

|

Actif circulant

|

800

|

Dettes

|

540

|

|

1650

|

|

1650

|

|

Bilan filiale

|

|

Actif

|

Passif

|

|

Immobilisations

|

700

|

Capital

|

400

|

|

|

Réserves

|

10

|

|

|

Résultat

|

20

|

|

Actif circulant

|

350

|

Dettes

|

620

|

|

1050

|

|

1050

|

|

Bilan consolidé

|

|

Actif

|

Passif

|

|

Immobilisations (600+700)

|

1300,00

|

Capital

|

900,00

|

|

|

Réserves consolidées (200+ (62,5%*10))

|

206,25

|

|

|

Résultat consolidés (10+ (62,5%*20))

|

22,50

|

|

|

Dettes (540+620)

|

1160,00

|

|

Actif circulant (800+350)

|

1150,00

|

Intérêts minoritaires (37,5%*(400+10+20))

|

161,25

|

|

2450,00

|

|

2450,00

|

- La mise en équivalence :

Utilisée en cas d'influence notable d'une

société sur une autre, lorsque la première dispose,

directement ou indirectement, de plus de 20% des droits de vote de la

seconde.

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

La mise en équivalence consiste à remplacer dans

l'actif du bilan de A la valeur comptable des titres B par la part de A dans

les capitaux propres, les réserves et le résultat de B, et

d'ajouter cette proportion dans le passif du bilan de la société

A

Dans ce cas, nous prenons comme base de calcul le résultat

et les capitaux propres consolidés.

Exemple : Participation de La société

mère à hauteur de 37,5% dans la filiale

|

Bilan société Mère

|

|

Actif

|

Passif

|

|

Immobilisations

|

600

|

Capital

|

900

|

|

Participation B

|

150

|

Réserves

|

100

|

|

|

Résultat

|

10

|

|

Actif circulant

|

800

|

Dettes

|

540

|

|

1550

|

|

1550

|

|

Bilan filiale

|

|

Actif

|

Passif

|

|

Immobilisations

|

700

|

Capital

|

400

|

|

|

Réserves

|

10

|

|

|

Résultat

|

20

|

|

Actif circulant

|

350

|

Dettes

|

620

|

|

1050

|

|

1050

|

|

Bilan consolidé

|

|

Actif

|

Passif

|

|

Immobilisations

|

600,00

|

Capital

|

900,00

|

|

Participation B (37,5%*(400+10+20))

|

161,25

|

Réserves consolidées (100+ (37,5%*10))

|

103,75

|

|

|

Résultat consolidés (10+ (37,5%*20))

|

17,50

|

|

|

|

|

|

Actif circulant

|

800,00

|

Dettes

|

540,00

|

|

1561,25

|

|

1561,25

|

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

- L'intégration proportionnelle

En cas de partage du contrôle d'une entreprise

exploitée en commun par un nombre limité d'actionnaires, les

décisions résultant de leur accord, aucun des associés

n'ayant le contrôle exclusif. C'est le cas notamment des

sociétés en participation19.

La méthode de consolidation est alors

l'intégration proportionnelle, qui consiste à n'intégrer

au bilan de A qu'une fraction de chaque élément de l'actif et de

l'endettement de B correspondant au pourcentage d'intérêt de A

dans B.

Puisqu'il n y'a plus d'intér~ts minoritaires, et puisque

la proportion de participation est intégrée, on prend les comptes

consolidés comme référence.

Exemple : Participation de La société

mère à hauteur de 25% dans la filiale

|

Bilan société Mère

|

|

Actif

|

Passif

|

|

Immobilisations

|

750

|

Capital

|

900

|

|

Participation B

|

100

|

Réserves

|

200

|

|

|

Résultat

|

10

|

|

Actif circulant

|

800

|

Dettes

|

540

|

|

1650

|

|

1650

|

|

Bilan filiale

|

|

Actif

|

Passif

|

|

Immobilisations

|

700

|

Capital

|

400

|

|

|

Réserves

|

10

|

|

|

Résultat

|

20

|

|

Actif circulant

|

350

|

Dettes

|

620

|

|

1050

|

|

1050

|

|

Bilan consolidé

|

|

Actif

|

Passif

|

|

Immobilisations (600+ (700*25%))

|

925,00

|

Capital

|

900,00

|

|

|

Réserves consolidées (200+ (25%*10))

|

202,50

|

|

|

Résultat consolidés (10+ (25%*20))

|

15,00

|

|

|

Dettes (540+ (620*25%))

|

695,00

|

|

Actif circulant (800+ (350*25%))

|

887,50

|

|

|

|

1812,50

|

|

1812,50

|

19 Titre V, Loi n° 5-96

|

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

- Le Goodwill :

|

|

|

Lors de la prise de participation dans des

sociétés existantes, le coût d'acquisition figurant au

bilan de la société-mère est différent de sa part

dans les capitaux propres ressortant du bilan de la filiale établi

à la date d'acquisition. D'où l'apparition, dans le premier bilan

consolidé, d'un écart pour lequel un traitement comptable

spécifique est à effectuer. Cet écart est appelé

survaleur ou goodwill.

L'écart de première consolidation comprend deux

éléments qui sont traités différemment :

· Un écart, dit écart d'évaluation,

provenant de ce que divers éléments du bilan de la filiale ont

été réévalués pour fixer le prix

d'acquisition,

· Un solde, dit écart d'acquisition, qui,

lorsqu'il est positif, représente une prime payée par la

sociétémère en contrepartie d'avantages divers

procurés par la prise de contrôle (élimination d'un

concurrent, entrée sur un nouveau marché, accès à

une technologie).

L'écart d'évaluation est affecté aux

différents postes du bilan concernés par la

réévaluation des éléments d'actifs de la filiale,

ce qui signifie qu'en fait on utilise le bilan réévalué de

la filiale lors de l'acquisition pour établir le bilan

consolidé.

Lorsque l'écart d'acquisition est positif, il est

inscrit à l'actif du bilan consolidé suivant les normes IFRS. Si

l'écart est négatif, il est repris dans le compte de

résultat par la constitution d'une provision dont les modalités

de reprise doivent être précisées dans le rapport de

consolidation.

Plusieurs normes IAS/IFRS

laissent anticiper une

plus forte

volatilité des bilans et des

résultats en

IAS/IFRS qu'en

normes marocaines:

- la valorisation des actifs financiers

et des

immobilisations à leur juste

valeur ;

- les conditions

sévères pour la

passation des provisions (IAS 37) ;

- la

définition stricte de la notion

d'élément

extraordinaire (IAS 8).

Les dirigeants pourraient être

incités à

viser court et à tenir

exagérément compte de l'impact

du

court terme dans leurs décisions,

au détriment de la

mobilisation sur

les choix stratégiques de moyen ou

long terme,

seuls à même d'être

durablement créateurs de

valeur.

La question des conséquences des

normes IAS/IFRS sur

la gestion de

l'entreprise se pose avec plus

d'acuité pour les

PME, qui ne

disposent pas nécessairement des

moyens financiers ou

humains pour

réussir ce changement et opérer

des

retraitements en vue d'élaborer

des outils de gestion

financière

internes.

La vie éco du 06/06/2008

Indicateurs financiers

des sociétés cotées

- Méthodes de consolidation selon les normes

internationales IFRS :

|

Conditions

|

Type de

contrôle

|

Méthode

|

|

> 50 % des droits de vote

|

Contrôle d'une filiale

|

Consolidation

|

|

moins de 50 % des droits de vote mais :

a) pouvoir sur plus de la moitié des droits de vote en

vertu d'un accord avec d'autres investisseurs ; (b)ou pouvoir de diriger les

politiques financière et opérationnelle de l'entité en

vertu d'un texte réglementaire ou d'un contrat ; (c) ou pouvoir de

nommer ou de révoquer la majorité des membres du

consei.0d'admiclistratioQM 13- 11 l'organe de direction équivalent, si

le contrôle de l'entité est exercé par ce conseil ou cet

organe ; (d) ou pouvoir de réunir la majorité des droits de vote

dans les réunions du conseil d'administration ou de l'organe de

direction équivalent, si le contrôle de l'entité est

exercé par ce conseil ou cet organe.

|

Contrôle d'une filiale

|

Consolidation

|

|

>= 20 % des droits de votes

|

Influence notable sur

une entreprise associée

|

Mise en équivalence

|

|

Exploitation en commun d'une coentreprise

Existence d'un accord contractuel

|

Contrôle conjoint

|

Consolidation proportionnelle ou mise en équivalence

|

|

< 20 % des droits de vote

|

hors périmètre de

consolidation

|

Aucun

|

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

c- Exercice à chevauchement

L'exercice comptable traditionnel commence le premier Janvier

de l'année pour se terminer au 31 décembre, mais par souci

d'exhaustivité de l'exercice, à cause par exemple d'une

activité qui ne colle pas avec l'exercice comptable, certaines

entreprises font le choix de décaler leur exercice. C'est le cas de

certaines entreprises cotées à la bourse de Casablanca, comme

LGMC, ce qui pose le problème de la concordance entre les

résultats de notre analyse. Pour simplifier le calcul, nous prenons les

résultats financiers des entreprises de l'exercice 2009/2010, qui se

termine normalement dans l'année en cours.

|

|

|

|

|

Indicateurs financiers

des sociétés cotées

|

|

|

|

|

|

|

|