|

UNIVERSITE GASTON BERGER DE SAINT-LOUIS

UFR DES SCIENCES ECONOMIQUES ET DE GESTION

SECTION : GESTION INFORMATISEE

LES DETERMINANTS DU CHOIX DU LIEU D'IMPLANTATION

DES AGENCES BANCAIRES AU SENEGAL : CAS DE LA SGBS ET

ECOBANK

MEMOIRE DE MAITRISE

Présenté par :

Sous la direction de :

M. Mamadou BA Docteur

Seydou SANE

Année académique : 2008-2009

Dédicaces

Ce présent mémoire est principalement

dédié à ma très chère maman

Ndéye Bigué KANE et mon très cher

père Diadji BA à qui je serai toujours

redevable.

v A ma tante : Aïssatou KANE

v A mes frères : Farba, Pape Doudou

v A mes soeurs : Adja Awa, Adja Oulimata,

Madléne

v A mes défuntes : grand parents (Farba KANE et

Oulimata DIONE), cousine Mame Coumba Diallo et tante Madame KANE

v A mes tantes : Marie, Ndéye Kane, Binta, Daba

v A mon oncle : Pape KANE

v A mes cousins et cousines

v A mes amis : Modou Ndongo, Adama SENE, Milk, Insa,

Mansour Libasse, Ola, Madiba, Pape Ndao, alpha

v A mon voisin : Souleymane FAYE avec qui j'ai

partagé la même chambre pendant quatre années dans la

fraternité et solidarité, sans oublier ses copains

v Au résidents du G1A

v A mes camarades de promotion Maîtrise GI

(2008/2009)

v A tous les copains

v A ma famille universitaire : Mes soeurs (Mame Fama,

sokhna Hanna, Mimi, Mariata SOW, Fatou Gueye, Gnilane, Dibor, Ngoné),

Alamine, Alioune KANE, Daouda, Cissokho, Soumayla, Sori, Moukhamed

Françoi, Matar Wade, Adama Diéne

<< Au non d'Alla, le Tout Miséricordieux, le

Très Miséricordieux Louange à Allah >>

<< Que le salut soit sur notre prophète

Mohammed (PSL), sa famille et ses compagnons>>

Mes sincères remerciements :

v A mon père

Qui nous a donné une bonne éducation et nous a

inculqué les vertus d'un bon musulman.

v A ma mère

Etant ton fils aîné, vous m'avez toujours

donné votre amour, votre soutien et votre dévouement sans faille

à m'accompagner dans mes études.

Que DIEU vous donne une longue vie afin que vous

puissiez jouir les fruits de l'éducation exemplaire que vous nous avez

donnée.

v A mon encadreur le Docteur Seydou SANE

Qui a bien voulu assurer la direction de ce mémoire et

d'user son précieux temps pour m'encadrer dans ce travail. Je lui

témoigne aussi ma sincère et profonde reconnaissance.

v Le corps professoral dans son ensemble.

v A tout le personnel administratif et technique de l'ufr SEG

v Mention spéciale a Mr Malick THOMAS et Moussa DIOP

J'associe à ces remerciements Mr Papa Malick

Ndiaye un ami et frère de son apport énorme pour la

réalisation de ce travail.

A tous merci

ABREVIATIONS

BNCI : Banque Nationale pour le Commerce

et l'Industrie

BICIS : Banque Internationale pour le

Commerce et l'Industrie au Sénégal

BIAOS : la Banque Internationale d'Afrique

de l`Ouest du Sénégal

AOF : Afrique Occidentale

Française

CLS : crédit Lyonnais

Sénégalais

SGBS : Société

Général de Banque du Sénégal

BNDS : Banque Nationale de

Développement du Sénégal

BSK : la Banque Sénégalo

Koweitienne

BCCI : Bank of Crédit and Commerce

International

BHS : Banque de l'Habitat du

Sénégal

BCS : Banque Commerciale du

Sahel

SOFISEDIT : Société

Financière Sénégalaise pour le Développement de

l'Industrie et du Tourisme

SONABANQUE : Société

Nationale de Banque

SONAGA : Société Nationale

de Garantie Automobile

SOCRES : société de

Crédit et d'Equipement du Sénégal

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

FMI : Fond Monétaire

Internationale

CBAO : Compagnie Bancaire de l'Afrique

Occidentale

CNCAS : Caisse Nationale du Crédit

Agricole du Sénégal

Locafrique : Compagnie Ouest africaine de

Crédit-bail

SOCRES : Société de

Crédit et d'Equipement du Sénégal

Sen Fac : Sénégal

Factoring

CMS : Le Crédit Mutuel du

Sénégal

ACEP : L'alliance de Crédit et

d'Epargne pour la Production

UM-PAMECAS : L'Union des Mutuelles de

Partenariat pour la Mobilisation de l'Epargne et de Crédit au

Sénégal

BIMAO : Banque des Institutions

Mutualistes d'Afrique de l'Ouest

PME : Petites et Moyennes

Entreprises

SCA : Stratégie de Croissance

Accélérée

ETI : Ecobank Transnational

Incorporation

CEDEAO : Communauté Economique des

Etats de l'Afrique de l'Ouest

RBE : Revenu Brute

d'Exploitation

DAB : Distributeur Automatique de

Billets

TPE : Terminal de Paiement

Electronique

CCI : Chambre de commerce et

d'industrie

ANSD :

Agence Nationale de la Statistique et de

la Démographie

ZAE : zone d'activité

économique

SIG : Systèmes d'Information

Géographique

CROUS : Centre Régionale des

OEuvres Universitaires de Saint-louis

UFR : Unité de Formation et de

Recherche

UGB : Université Gaston

Berger

Introduction

générale

Aujourd'hui, le paysage bancaire sénégalais

s'est beaucoup enrichi notamment avec l'arrivée de nouvelles banques et

dans ce segment se dégagent deux grandes banques que sont : La

Société Générale et

ECOBANK.

Le secteur bancaire Africain en Général et

Sénégalais en particulier, sont fortement empreints de

particularités liées aux problèmes de divers ordres. Avec

un taux de bancarisation faible (7% en 2007), causé par les facteurs

systémiques tels que le niveau de développement

économique, social, institutionnel et juridique qui détermine

l'environnement global et les facteurs particuliers au secteur bancaire comme

les conditions d'ouverture des comptes, le taux d'intérêt des

crédits à la clientèle, la taille des banques, etc. A cela

s'ajoute une faible représentation bancaire en termes de nombre

d'établissements bancaires exerçant leurs activités.

Même si ce dernier chiffre est à revoir à

la hausse (14 banques en 2007), il est jugulé par l'omniprésence

de l'informel dans l'économie et les marchés

Sénégalais. Les services bancaires aujourd'hui au

Sénégal, du fait qu'une bonne partie des Sénégalais

ayant une domiciliation bancaire (comptes de chèques ou comptes

d'épargne) sont non instruits, demeurent encore intangibles, voire

abstraits pour ce marché ou segment de clientèle, encore

appelé Grand Public. Cela pose un réel problème de

communication entre la banque et le client. Ce fossé s'est

aggravé au cours des dernières années du fait de plusieurs

facteurs parmi lesquels figure en bonne place une mauvaise perception de la

banque et de sa mission auprès des clients. En effet, il est de plus en

plus répandu que les banques au Sénégal gagneraient trop

d'argent et le plus souvent sur le dos des clients. Tout cela dénote,

dans une certaine mesure, une faillite de la fonction Marketing au sein de la

banque mais également une erreur d'appréciation des clients. La

qualité de l'accueil clientèle, l'écoute et la

disponibilité pour un client désireux d'avoir la bonne

information et à temps, constituent aujourd'hui le cheval de bataille de

toute banque ou simple établissement financier qui aspire à une

bonne assise sur le marché et un bon développement de son fond de

commerce.

Aujourd'hui, les banques ont parfaitement compris l'apport des

nouvelles technologies de l`information et de la communication pour leur

service en termes de vulgarisation et communication, c`est la raison pour

laquelle, l'innovation commerciale et les nouvelles technologies sont au coeur

des stratégies de bon nombre de banques de la place. Parmi ces

stratégies, la politique d'extension des réseaux

d'agences bancaires occupe une grande place pour la résolution

des problèmes auquel fait face le système bancaire

sénégalais avec l'implantation de nouvelles agences bancaires,

pour mieux se rapprocher des populations et bien entendu augmenter leur part de

marché dans les zones ou il est faible afin d'offrir à ces

derniers des solutions répondant parfaitement à leur besoin.

Notre étude ici va porter sur les déterminants

du choix du lieu d'implantation des agences bancaires en prenant comme cas la

SGBS et l'Ecobank. Ainsi, pour comprendre cette problématique du choix

du lieu d'implantation d'agences bancaires nous avons soulevé un

certain nombre de questions :

ü Qu'est ce qui motive les banques à implanter une

agence dans une zone ?

ü Quels sont les déterminants du choix du lieu

d'implantation des agences bancaires ?

ü Quelles sont les méthodologies mises en place

pour le choix du lieu d'implantation des agences bancaires ?

Ainsi, l'objectif de ce mémoire sera d'apporter des

éléments de réponse à ces différentes

interrogations à travers un plan bien structuré. De ce fait nous

examinerons dans un premier temps une description du système bancaire

sénégalais afin de mieux comprendre l'environnement autour duquel

fonctionnent les banques sénégalaises.

Cette étude nous permettra de donner une

appréciation en chiffre de la situation du secteur bancaire et ses

perspectives, dans le second chapitre nous ferons une analyse de la position

stratégique de la SGBS et de l'Ecobank ce qui nous permettra d'avoir un

aperçu sur ces banques, leurs différents marchés et

d'établir un bilan stratégique. En suite, nous ferons une

étude sur les déterminants et les méthodologies pour

l'implantation de nouvelles agences bancaires et pour finir une exploration des

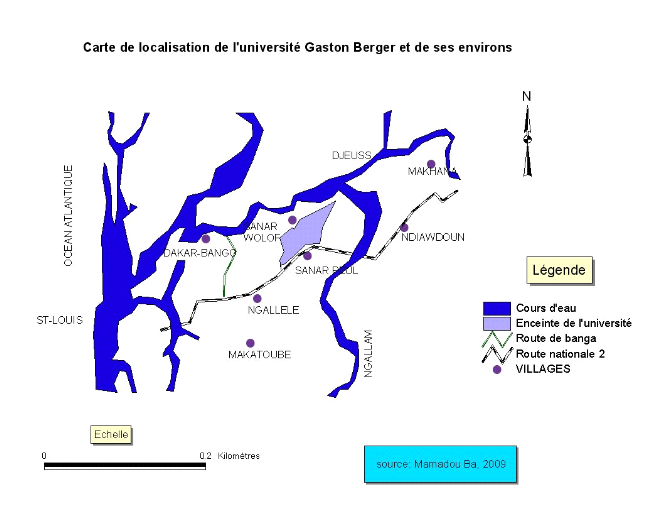

déterminants d'implantation dans l'espace universitaire de

l'université Gaston Berger fera l'objet du dernier chapitre.

Chapitre I : Le système bancaire au

Sénégal

Le système bancaire est

l'ensemble des établissements de crédit implantés dans un

pays et qui sont responsable de la quantité de monnaie en circulation.

Les établissements de crédits sont des établissements qui

font comme activités essentielles l'octroi de crédits aux agents

économiques qui leur en demandent et le service rendu à ces

derniers en gardant leurs épargnes. Ces établissements sont

privés et cherchent à faire des bénéfices.

Pour étudier la composition du système bancaire

au Sénégal il convient d'abord de faire une étude

historique de ce secteur afin de voir son évolution. Ceci nous permettra

de mieux comprendre sa structure actuelle.

I- Historique

Dans cette section trois points

essentiels seront étudiés à savoir : un

système bancaire hérité, la crise des années 80 et

la restructuration du secteur bancaire.

1-un

système bancaire hérité

Durant la période

coloniale, le secteur financier présentait presque la même figure

dans les pays de l'Afrique noire. Il se caractérisait par l'existence de

succursales, c'est à dire des établissements de crédits

dépendant d'autres en Europe. Ces succursales avaient comme objectif

principal de financer les entreprises et les comptoirs locaux crées par

les entreprises européennes. Ainsi l'activité des banques

était concentrée uniquement sur une clientèle

constituée par les sociétés coloniales, les

sociétés locales n'ayant eu presque aucun pouvoir d'achat

monétaire.

Les banques jugeaient qu'elles

n'avaient aucun intérêt à décentraliser le secteur

à l'intérieur du pays pour établir le contact avec les

populations locales. Aussi l'essentiel des secteurs d'activités

étaient entre les mains des entrepreneurs européens, ils

bénéficiaient des crédits pour mener à bien leurs

activités. Ainsi en 1939 naisse la Banque Nationale pour le Commerce et

l'Industrie (BNCI) devenu plu tard la Banque Internationale pour le Commerce et

l'Industrie au Sénégal (BICIS).

Progressivement avec l'expansion

du libéralisme au lendemain de la seconde guerre mondiale, les

autorités monétaires françaises et anglaises

étendent leur marché en installant par exemple des filiales en

Afrique, afin de se rapprocher des nouvelles classes moyennes. C'est à

cette occasion qu'on assista à la naissance de nouvelles banques comme

la Banque Internationale d'Afrique de l`Ouest du Sénégal (BIAOS)

en 1953 qui avait une vocation beaucoup plus régionale en

finançant le commerce dans l'ex AOF (Afrique Occidentale

Française), le crédit Lyonnais Sénégalais (CLS) en

1960, la Société Général de Banque du

Sénégal (SGBS) en 1962.

Cependant, leurs objectifs se

limitaient à la collecte de dépôts plutôt qu'à

servir les populations. Ils ne cherchent pas à définir de bonnes

politiques monétaires pour une meilleure allocation des ressources. Les

banques européennes implantées en Afrique avaient donc

essentiellement deux finalités : financer les entreprises

européennes et transférer des fonds vers les métropoles.

Cette situation est restée jusqu'aux années 60. Le

Sénégal comme tous les autres pays de la zone franche a ainsi

hérité son système bancaire de la colonisation.

Comme aux temps, après les

indépendances, le secteur bancaire sénégalais était

resté caractérisé par une forte intervention de l'Etat et

cela a perduré jusqu'aux années 80. Entre temps plusieurs banques

ont vu le jour :la Banque Nationale de Développement du

Sénégal (BNDS) en 1965, la Banque Sénégalo

Koweitienne (BSK) en 1974,la Citibank Sénégal créée

en 1975 , la Bank of Crédit and Commerce International (BCCI) en

1979, la Banque de l'Habitat du Sénégal (BHS )en 1979, la Banque

Commerciale du Sahel (BCS) en 1982, laissant peu de temps après la place

à l'Assurbank ; la Société Financière

Sénégalaise pour le Développement de l'Industrie et du

Tourisme (SOFISEDIT), la Société Nationale de Banque

(SONAbanque), la Société Nationale de Garantie Automobile

(SONAGA), la société de Crédit et d'Equipement du

Sénégal (SOCRES) , la Société de Promotion et

de Financement, la Compagnie Financière de Crédit bail.

Ces dernières

étaient essentiellement publiques et menaient des activités au

profil des secteurs étatiques. Ce caractère a été

l'une des causes de la crise bancaire des années 80 qui frappa les pays

de la zone.

2-La crise des

années 80

Comme on l'a vu précédemment, le secteur

bancaire sénégalais était marqué par la politique

interventionniste que menait l'Etat. Les gouvernements consacraient leurs

efforts à consolider leur situation politique au lieu de surveiller la

bonne marche de l'économie, afin de garantir sa santé. Le secteur

étant au coeur de l'économie du fait de son rôle de

producteur de monnaie, l'attitude des autorités a conduit

immédiatement à sa faillite. Ceci s'est passé dans un

contexte marqué par une mauvaise gestion des établissements de

crédit.

La récession économique a été la

cause principale car les gouvernements ne sont pas arrivés à bien

gérer les économies après les indépendances. Les

entreprises tombaient progressivement en faillite car ne pouvant pas respecter

leurs engagements, c'est-à-dire payer les crédits

empruntés, faute de rentabilité.

Il y a aussi la sous capitalisation qu'on peut qualifier de

contrainte pour une économie en développement. La

sous-capitalisation signifie que les intérêts

générés par les capitaux investis ne sont pas

entièrement augmentés à ces derniers pour être

réinvestis. Ces intérêts servaient plutôt à

satisfaire des besoins improductifs.

En somme on peut dire qu'il y avait un manque de discipline

monétaire qui caractérisait l'économie

sénégalaise, dû en grande partie à la politique

interventionniste de l'Etat. Ceci a encouragé le comportement

d'épargne des populations au détriment de l'investissement. Le

secteur réel voit ses activités considérablement baisser.

Ainsi au Sénégal comme dans les autres pays de l'union il s'est

avéré que les mécanismes de régulation qui

étaient adoptés ont montré leur insuffisance. Ce qui a

conduit à l'effondrement des systèmes bancaires des pays membre

de l'union dans les années 80.

Au Sénégal la conséquence majeure a

été la fermeture et la mise en liquidation de six banques.

Conscients de l'importance du secteur dans le processus de développement

économique les autorités se devaient de réagir pour le

redresser. Ainsi en 1989 des réformes ont été entreprises

pour atteindre cet objectif de redressement.

3-La restructuration du secteur

bancaire

Pour tenter de sauver le secteur les autorités

sénégalaises ont entamé un vaste programme

d'assainissement et de restructuration. L'objectif principal était de

doter l'économie du Sénégal d'un système bancaire

efficace, au service du développement économique.

Les grandes institutions financières à savoir la

Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO), le Fond

Monétaire Internationale (FMI) et la Banque Mondiale furent d'ailleurs

sollicitées, afin qu'elles interviennent financièrement au plan

de redressement. Aussi il fallait une libéralisation du secteur afin de

favoriser la concurrence. Ce qui a entraîné un retour des

épargnants, ainsi qu'une augmentation des dépôts bancaires

et voir l'activité des banques s'accroître. Au même moment

il y'a eu une redéfinition du cadre juridique du secteur. La

surveillance des banques assurait ainsi la gestion optimale des ressources

monétaires avec la disparition des octrois dirigés des

crédits.

L'Etat intervenait donc uniquement pour surveiller le bon

fonctionnement des établissements de crédit et l'allocation des

ressources monétaires. La part des actions de l'Etat a été

même réduite à un maximum de 25%. Toutes ces initiatives

étaient prises pour assurer la stabilité financière du

secteur.

Et pour aboutir à cela, un certain nombre de

décisions ont été prises. Le principe opté par les

autorités consistait à appliquer des réformes sur les

banques selon leur situation propre.

Ainsi la première décision prise fut la mise en

liquidation et la disparition des banques insolvables, il s'agit de

l'Assurbank, la banque Nationale de développement du

Sénégal (BNDS), la Société financière

Sénégalaise pour le Développement de l'Industrie et du

Tourisme (SOFISEDIT), la Banque Sénégalo Koweitienne (BSK), la

Société Nationale de Banque (SONA Banque) et l'Union

Sénégalaise des Banques (USB) qui sera repris en partie par le

Crédit Lyonnais (CL).

D'autres banques ont continué à fonctionner mais

n'ont pu échapper à la réforme comme la Banque

Internationale d'Afrique de l'Ouest du Sénégal (BIAOS) qui est

devenue depuis 1963 la Compagnie Bancaire de l'Afrique Occidentale,(CBAO)

bénéficiant d'une injonction de liquidité. Tel a

été le sort de toutes les banques qui étaient au bord de

la faillite comme la Société Générale de Banques du

Sénégal (SGBS). La restructuration a surtout réussi

grâce à la dévaluation du franc CFA intervenue en 1994. En

effet elle a réduit considérablement la fuite des capitaux,

occasionnant en même temps le retour des épargnes. Les banques

voient alors leurs ressources s'accroître.

En somme on peut dire que l'objectif de redressement a

été atteint car le secteur bancaire sénégalais ne

cesse de croître au fur des années. Les chiffres de 2007 le

placent au second rang dans l'UMOA. Une présentation

détaillée nous permettra de bien comprendre le système

bancaire sénégalais.

II-Présentation du

système bancaire au Sénégal

Traditionnellement, les systèmes bancaires

étaient organisés selon un système comprenant un Institut

d'émission (la banque centrale) faisant figure d'autorité

suprême, et un ensemble d'établissements constitués par les

banques dites de second rang.

Les banques centrales ont pour rôle l'émission de

monnaie et jouissent d'une autonomie particulière vis-à-vis des

pouvoirs publics. Elles participent aussi à la stabilisation des

relations monétaires entre un pays et ses partenaires commerciaux

étrangers en assurant la gestion des réserves de change.

Elles interviennent à cet effet sur le marché

des changes a travers l'achat de devises étrangères lorsque la

monnaie nationale s'apprécie ; et a travers la vente de devises

lorsque lorsque la monnaie se déprécie. Aussi est il que la

banque centrale participe à la définition de la politique

monétaire, et par la même occasion à la politique

économique générale d'un pays car elle a une action non

négligeable sur la croissance de la masse monétaire et sur le

niveau des prix.

Par ailleurs, il est important de noter que les banques

centrales imposent des règles de fonctionnement plus ou moins

restrictives visant à couvrir des risques d'insolvabilité avec la

politique des réserves obligatoires, et des règles d'encadrement

du crédit visant à contrôler le volume des concours

financiers.

Les banques de second rang regroupaient les banques de

dépôt et les banques d'affaires. Le rôle des

premières consistait à collecter des fonds auprès du

public et accorder des prêts aux entreprises et aux ménages afin

de financer leurs activités (acquisitions de biens ou opérations

d'investissement). Les secondes se caractérisaient de banques

spécialisées dont l'activité principale était,

outre l'octroi de crédit, la prise et la gestion de participations des

affaires existantes ou en formation.

Au Sénégal et presque partout ailleurs

aujourd'hui, cette vision du système bancaire n'est plus tout à

fait valable du fait de la concurrence accrue entre les banques qui dans leurs

quête de rentabilité, tendent vers une plus grande

diversification.

Ainsi le système bancaire sénégalais est

constitué par un ensemble de banques et autres établissements

financiers en interaction avec la Banque Centrale des Etats de l'Afrique de

l'Ouest (BCEAO), qui entretiennent des relations de créance et

d'engagement les un vis-à-vis d'autres agents non financiers.

1-Les banques

Les banques sont définies par l'article 3 de la loi

90-06 portant sur la réglementation bancaire qui stipule que «

sont considérées comme banques les entreprises qui font

profession habituelle de recevoir des fonds dont il peut être

disposé par chèques ou virements, et qu'elles emploient pour leur

propre compte ou pour le compte d'autrui, en opérations de crédit

ou de placement ». Ceci pour dire que les banques servent

d'intermédiaires financiers en mobilisant les dépôts et

l'épargne des agents non financiers pour les redistribuer aux agents

déficitaires. Elles ont la spécificité de pouvoir

développer leurs passifs en développant leurs actifs car leur

objectif est la liquidité et la rentabilité. Les banques

sénégalaises peuvent accorder des crédits à court,

moyen et long terme en consentant des découverts, des avances de fonds,

des prêts et pratiquant des escomptes d'effets de commerce.

Le système bancaire sénégalais a

présentement à son actif 17 banques classées par

catégories suivant la couverture et le secteur d'activité. On

distingue donc :

· Les banques généralistes à

réseau national

Elles représentaient en 1998 plus de 60% de la masse

bilancielle. On y compte la CBAO, la SGBS, la BICIS et la BST.

· Les banques à réseau ouest

africain

Ce sont essentiellement la BOA, ECOBANK et l'Attijariwafa

Bank. Ces dernières ont pour objectif de devenir des banques de

référence en Afrique de l'ouest à travers des politiques

favorisant les clients des autres pays d'Afrique qui veulent effectuer des

transactions économiques e financières au

Sénégal.

· Les banques d'affaires

Les banques d'affaires sont des banques de capitaux au long

terme, spécialisées dans le financement d'entreprises. Elles

prennent et gèrent des participations dans des entreprises existantes ou

qui se créent et accordent des crédits à long terme sur la

base de leurs fonds propres ou d'autres ressources à long terme.

Elles sont soumises à la même

règlementation que les banques de détail ou banque de

dépôt (court terme). Par abus de langage, banque d'affaires prend

la même signification que banque d'investissement, étant

donné que les banques commerciales classiques sont aussi capables de

proposer des services de banque d'affaires. Ces banques s'adressent aux grandes

entreprises et aux particuliers. La CITIBANK, la BIS et le CLS sont les plus

importants.

· Les banques spécialisées

Dites à vocation spécifique : ce sont des

établissement spécialisés dans un domaine bien

précis. On peut citer entre autres la CNCAS, la BHS, la BSIC et la

BIMAO.

Après les banques, les établissements financiers

occupent une place important dans le système bancaire d'où la

nécessité d'en faire une étude détaillée.

2-Les

établissements financiers

Ils sont définis comme l'ensemble de personnes

physiques ou morales, autres que les banques, qui font profession habituelle

d'effectuer des opérations de crédit, de vente à

crédit ou de change, pour leur propre compte, ou qui reçoivent

habituellement des fonds qu'elles emploient en opérations de placement.

Ils peuvent servir d'intermédiaires en tant que commissionnaires ou

courtiers dans les relations entre agent financiers et agents non

financiers.

Les chiffres des établissements financiers

représentent 5% du total du bilan global du système bancaire

sénégalais, avec une part relativement faible au poste des

crédits consentis estimés à 2%. Néanmoins ils

participent a l'intermédiation financière en distribuant des

crédits à toutes les échéances. Notons que les

crédits accordés sont essentiellement à court terme ;

de même que les dépôts collectés. Les

établissements financiers s'activent spécialement dans le domaine

du crédit-bail et du crédit à la consommation. Leur

clientèle est composée en majorité des acteurs du secteur

informel. Ils sont incontournables pour de nombreux opérateurs

économiques du secteur informel auxquels certaines banques refusent le

financement à travers la présentation d'exigences totalement

restrictives.

On peut donc distinguer les principaux établissements

qui ont eu à s'implanter au Sénégal.

· La compagnie Ouest africaine de Crédit-bail

(Locafrique)

C'est une société qui a été

créée en 1977. Son capital est détenu par CFAO (80%), AGS

(19,9%) et autres investisseurs (0,9%). Il a été noté

entre 2002 une baise de 6% au niveau de la masse bilancielle.

· La Société de Crédit et

d'Equipement du Sénégal (SOCRES)

Créée en 1961, elle s'oriente principalement

dans le domaine du crédit à l'équipement plus

précisément l'équipement maison à savoir le

mobilier, l'électroménager....son capital est estimé

à 300 millions de francs CFA.

· Sénégal Factoring (Sen Fac)

Nouvellement installée au Sénégal, elle a

été agréée comme une institution financière

d'affacturage et de cautionnement en Avril 2005. Elle est donc

spécialisée dans l'affacturage, la gestion externalisée

des comptes clients et le renseignement social. Son capital estimé

à 487 millions de francs CFA est en grande partie détenu par la

SGBS.

Remarque :

Il existe d'autres institutions financières qui se

distinguent aussi bien des banques que des établissements

financières précédemment cités mais qu'il

paraît fort intéressant d'étudier du fait de l'importance

de leurs activités dans le secteur financier

sénégalais.

Il s'agit en l'occurrence des institutions de micro finance

pour qui l'épargne mobilisée entre 1998 et 2004 est passée

de 200 millions à 33 milliards de francs CFA ; de même que

les crédits octroyés qui eux sont passés de 350 millions

à 46 milliards de francs CFA.

En procédant par une petite analyse, notons que la

micro finance est un ensemble de dispositifs permettant d'offrir de très

petits (micro crédits) à des familles pauvres pour les aider

à conduire des activités productives ou

génératrices de revenu, à travers la création de

très petites entreprises.

Elle accorde en effet, une grande importance au ciblage de

groupes de clients qui n'interviennent le plus souvent qu'au niveau du secteur

informel et assure ainsi l'auto promotion économique et social de la

population a faible revenu. Elle procède aussi par la fixation de taux

d'intérêt devant couvrir le coût de la prestation du

crédit.

Au Sénégal, on compte à peu près

300 institutions de micro finance qui ont pour objectif d'apporter un soutien

aux secteurs de l'agriculture, du commerce et de l'artisanat. On distingue

ainsi trois grandes institutions qui à l'heure actuelle, dominent le

secteur.

· Le Crédit Mutuel du Sénégal

(CMS)

Initié en juillet 1998, il a pour objectif de mobiliser

l'épargne des sénégalais à des fins

d'investissement. Sa mission est de participer à l'amélioration

du niveau de vie et à la promotion du bien être des populations

toutes catégories confondues, en offrant une large gamme de services

financiers de proximité.

Sa priorité est donc de permettre l'accès des

populations aux services financiers, tout en protégeant de l'endettement

usurier.

Il apporte ainsi un soutien considérable aux

agriculteurs, pêcheurs et aux groupements d'intérêt

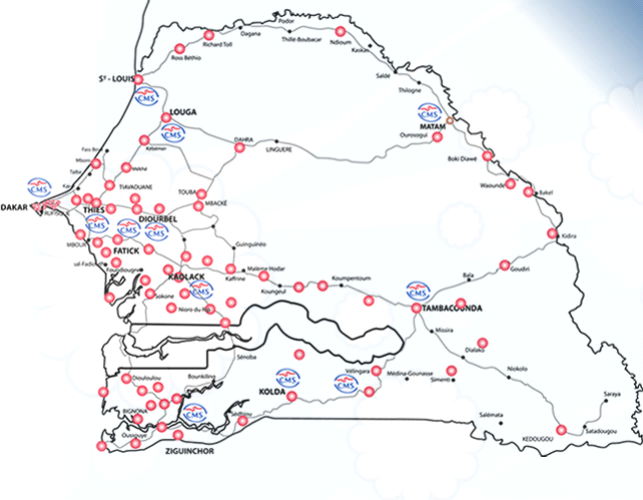

économiques. Son réseau est composé de 76 agences

réparties sur tout le territoire.

Graphique 1.1 : Représentation des Agences

du Crédit Mutuel du Sénégal sur le territoire

nationale

Source : rapport annuel 2007 du Crédit

Mutuel du Sénégal

La situation financière du groupe se caractérise

par une hausse de 35% du total bilan.

Celui-ci est de 64,915 milliards de francs CFA en

décembre 2006. Il est composé en gros de 41 milliards de francs

CFA de dépôts des sociétaires, de 12, 869 milliards de

francs CFA de fonds propres et assimilés et de 10,292 milliards de

francs CFA d'emprunts bancaires soit respectivement 63%, 20% et 16% du total

bilan.

Le Crédit Mutuel du Sénégal étant

une structure mutualiste, son objet est de collecter l'épargne des

membres et de leur distribuer des crédits. Ceci justifie que l'essentiel

de ses ressources provienne des membres.

Le passif exigible à court terme garde une part

prépondérante (57%) des ressources du Crédit Mutuel du

Sénégal. Cependant, les ressources stables montent à

presque 28 milliards soit 43% du Total bilan consolidé en fin 2006.

Elles gagnent plus de 10 points dans le Total bilan consolidé en un an

grâce à la nouvelle politique de stabilisation des ressources.

Cette politique se décline sur un axe commercial et financier.

Au niveau commercial, il s'agissait d'accentuer la vente de

produits d'épargne à plus d'un an aux sociétaires par une

rémunération attrayante de ceux-ci. Les taux sont revus à

la hausse et une campagne publicitaire agressive a été

menée en faveur des dépôts à plus d'un an durant le

deuxième semestre de l'exercice. Ainsi l'encours de l'épargne

à moyen terme des sociétaires est passé du simple au

double entre fin 2005 et fin 2006 et se chiffre à plus de 4 milliards de

francs CFA soit 7% du total bilan et 17% des ressources stables.

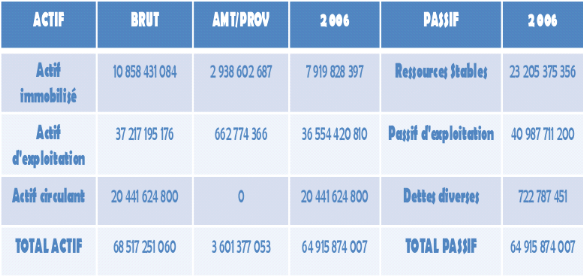

Tableau 1. 1: Bilan au 31 décembre 2006 du

Crédit Mutuel de Sénégal

Source : rapport annuel 2006 du Crédit

Mutuel du Sénégal

· L'alliance de Crédit et d'Epargne pour la

Production (ACEP)

L'ACEP - Alliance de crédit et d'épargne

pour la production - a vu le jour en 1985. Début 1990,

l'organe de crédit devient une entité indépendante,

baptisée ACEP. Son principal objectif : accorder des prêts

pour des investissements et des prêts de fonds de roulement à de

petites et moyennes entreprises du secteur informel ne pouvant accéder

au crédit institutionnalisé. En 1993, lorsque le projet USAID

prend fin, l'ACEP est en mesure, grâce à une gestion plus prudente

et à certains changements institutionnels lui permettant d'appliquer des

taux d'intérêt pouvant s'élever jusqu'à 16 %,

de prêter en puisant dans ses propres ressources.

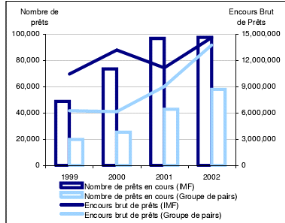

Graphique 1.2 : Nombre de prêts en cours

ajustés et encours brut de prêts

Source : Rapport de performance

personnalisé, Microfinance information eXchange (MIX)

En 1996, à l'occasion d'une assemblée

générale, les objectifs de l'ACEP sont redéfinis comme

suit:

Offrir des services de crédit et d'épargne

à des entrepreneurs sénégalais afin de favoriser la

croissance de leur entreprise ainsi que le développement

économique et social du Sénégal ; mettre en place un

réseau de services financiers et gérer ses activités

selon le principe de la coopération. C'est une mutuelle d'épargne

et de crédit qui finance des projets commerciaux à hauteur de

57%, des services 22%, des projets agricoles pour 12%, et des projets

manufacturiers à hauteur de 9%. Notons que le financement de l'ACEP

s'adresse plus particulièrement aux entreprises existantes qui

désirent se développer et se moderniser.

· L'Union des Mutuelles de Partenariat pour la

Mobilisation de l'Epargne et de Crédit au Sénégal

(UM-PAMECAS)

Initié en 1998, l'Union des Mutuelles du Partenariat

pour la Mobilisation de l'Epargne et le Crédit au Sénégal

a pour objectifs de faciliter l'accès à l'Epargne et au

Crédit, quels que soient les moyens des souscripteurs et leur secteur

d'activité,de participer à l'amélioration de leur

bien-être économique,social et celui de leur communauté,de

promouvoir l'esprit de solidarité, de responsabilité et de

gestion démocratique auprès de nos membres et soutenir ces

membres dans tous leurs secteurs d'activités .Sa stratégie se

fonde sur le Développement des mutuelles d'épargne et de

crédit rentables et pérennes, mobiliser le potentiel financier de

chacun : épargne locale et ressources extérieures, concevoir et

mettre en oeuvre des politiques performantes : administratives, comptables et

financières,promouvoir et gérer les meilleurs services

financiers, accessibles et adaptés, garantir en permanence la

qualité de nos équipes par la formation du personnel et de nos

dirigeants et de coopérer au niveau local, sous régional et

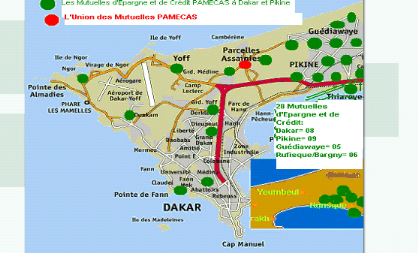

international. Elle regroupe 30 caisses d'épargne et de crédit

à travers 44 agences.

Graphique 1. 3 : Emplacement des mutuelles au niveau

de Dakar et Pikine

Source : site web PAMECAS

Son total actif était estimé à 15

milliards de francs CFA au 31 décembre 2004 et a atteint les 19 milliard

CFA en Avril 2006 ; ce qui constitue une progression

considérable.

3-chiffre clés et

perspectives

Le paysage bancaire sénégalais a connu une forte

évolution entre 2004 et 2007 avec l'ouverture de cinq (05) nouvelles

banques notamment la Banque Régionale de Solidarité (BRS -

Sénégal), la Banque des Institutions Mutualistes d'Afrique de

l'Ouest (BIMAO), créée par la Confédération des

Caisses Mutualistes d'Afrique de l'Ouest, Attijariwafa Bank

Sénégal, une filiale de Attijariwafa Bank Maroc, de la Banque

Atlantique Sénégal, une filiale de Atlantic Financial Group et de

International Commercial Bank Sénégal.

Cette floraison de nouvelles banques portent le nombre total

de banques en activité à dix sept (17). Les banques

sénégalaises, avec 167 agences et bureaux, soit 22% du total de

l'UEMOA en 2007, disposent du réseau le plus étoffé de

l'union après le Mali. Toutefois, une bonne partie du réseau

reste concentrée dans la région de Dakar et son

agglomération du fait de la forte présence des entreprises dans

cette ville.

Dans un (1) guichet pour 100 000 habitants soit un taux de

bancarisation de 4%, le taux de bancarisation est passé à 7% soit

2.5 guichets pour 100 000 habitants en 2007.

Quant aux établissements financiers, leur nombre,

contrairement à celui des banques, n'a pas connu une grande

évolution. L'agrément de Sénégal Factoring (SENFAC)

en 2005, une société spécialisée dans

l'affacturage, le porte à trois (03).

Le système bancaire a contribué

significativement à l'économie sénégalaise au cours

des sept dernières années du fait d'une hausse du volume du

crédit qui est passé de 639,6 milliards de FCFA en 2000 et 1306

milliards de FCFA en octobre 2007.

L'offre de financement bancaire est variée, mais est

caractérisée par un faible financement de l'investissement et une

prédominance de crédits à court terme correspondant

à 67 % de l'ensemble des concours à l'économie ; des

crédits à moyen terme (28 %) et à long terme (5%); soit

1/3 des crédits bancaires avec une très faible part aux Petites

et Moyennes Entreprises (PME) car les banques sont plus actives dans le

financement des campagnes agricoles et les soutiens aux grandes entreprises et

filiales de multinationales.

La densification du réseau bancaire au

Sénégal s'est accompagnée d'une augmentation des parts de

marché des établissements de crédit du

Sénégal. Ainsi, en 2007, le total de leurs bilans

s'établit à 1761 milliards de francs CFA soit une progression

d'environ 12% par rapport à 2006 et la part de marché

représente 26% du marché de l'Union en 2006 occupant ainsi la

deuxième position derrière la Côte d'ivoire.

Dans un autre registre il convient de dire que le paysage

bancaire sénégalais offre des opportunités et de

surcroît aiguise l'appétit de certaines filiales

étrangères. C'est le cas notamment de la SGBS une filiale de la

société Générale, avec un capital estimée

à 4.5 milliards de francs CFA réparti comme suit :

privés sénégalais 38 ,22%, Société

Générale de Banques 37,93% c'est un groupe de grandes banques

étrangères qui a en charge l'assurance technique du consortium,

Banca Nationale del Lovoro 7,14%, Bayerische Vereinsbank 5,57%, Le

Crédit Suisse First Boston 5,57, Générale Banque

(Bruxelles). La SGBS occupe la première place au sein du secteur

bancaire sénégalais.

Ont peut noter aussi Ecobank qui occupe la cinquième

place dans le secteur bancaire sénégalais avec un capital

réparti comme suit : Ecobank Transnational Incorporated 50%,

Ecobank Cote d'Ivoire 20%, Ecobank Bénin 20% Ecobank Togo 10%. C'est

dernières années, la rentabilité d'Ecobank s'est accrue de

manière appréciable et son activité s'est beaucoup

consolidée.

C'est ainsi que le produit net bancaire et le résultat

net a progressé respectivement de 35% et 76% en 2007. Ces deux banques

ont manifesté leurs volontés de « tirer le maximum de

profits en contribuant à l'augmentation du nombre de

sénégalais qui disposent d'un compte en banque ». Ce qui justifie leur choix porté sur le

Sénégal.

L'objectif visé par cette politique d'implantation de

nouvelles banques est de relever le niveau de bancarisation de

l'économie sénégalaise, d'améliorer l'accès

des populations aux services financiers, de lutter contre la pauvreté et

de promouvoir la croissance par l'amélioration du financement des

activités économiques.

La Banque aujourd'hui revêt un aspect incontournable voire

impératif pour la croissance économique mondiale, elle est

devenue le centre d'intérêts de plusieurs personnes,

entités ou services évoluant dans le domaine de l'argent.

Toutefois, il conviendra de renforcer les politiques et de

remettre en oeuvre les recommandations des différentes études en

vue d'accélérer ces tendances et permettre au secteur de jouer

pleinement sont rôle dans le financement de l'économie en

général, en particulier dans la mise en oeuvre de la

Stratégie de Croissance Accélérée (SCA).

Et bien vrai que la banque soit un élément

très important pour le développement d'un pays et sa progression,

il n'en demeure pas moins un élément souple. Ce qui fait que sa

position dans un marché doit être l'objet d'études

minutieuses et poussées.

D'ailleurs, dans notre second chapitre nous tenterons de voir

quelle est la stratégie de la position des Banques : cas de de la

SGBS et d'Ecobank.

Chapitre II : Analyse

de la position stratégique des banques

Le classement 2006 des banques sénégalaises

révèle une forte évidence :

l'hétérogénéité du marché. En effet

il y a une première équipe dans laquelle se trouve deux

équipes : la Société Générale de

Banques au Sénégal et la Compagnie Bancaire de l'Afrique

Occidentale. En deuxième position , on retrouve la Banque Internationale

pour le Commerce et l'Industrie au Sénégal ( BICIS) , la Banque

de l'Habitat au Sénégal (BHS) , Ecobank , l'ex BST et le

Crédit Lyonnais. En ce qui concerne le critère de taille de

bilan, Ecobank arrive en 5è position (avec 124 milliards)

derrière la CBAO, SGBS, BICIS et BHS.

En ce qui concerne le Produit Net Bancaire (PNB)

équivalent du chiffre d'Affaires pour les autres entreprises, Ecobank

arrive en 7e position (avec 79 milliards collectés en 2006) loin

derrière SGBS, CBAO, BICIS, BHS, BST, Crédit Lyonnais

.Dans cette section consacrée à

l'analyse de la position stratégique des banques, deux sous-sections

vont être considérés : les banques et leurs marchés

en première lieu et le bilan stratégique et ouverture d'agences en second lieu1(*)

I- Les banques et leurs

marchés

Il existe plusieurs définitions du terme

« marché » Nous en retiendrons deux principales. On

parle de marché pour désigner l'ensemble des données

chiffrées relatives à un produit ou un service, plus ou moins

segmenté (ex : le marché des yaourts allégés, le

marché de l'automobile). Par extension, on désigne aussi par

marché l'ensemble des individus concernés de près ou de

loin par le produit : consommateurs ou acteurs pouvant influencer les ventes

d'un produit ou d'un service (acheteurs, leader d'opinion, distributeurs...)

par exemple le marché des seniors, le marché

sénégalais. Selon les économistes, le marché est

estimé à partir de la rencontre de l'offre et de la

demande : D'un point de vu du marketing, l'offre est une approche par le

produit et la demande une approche par la consommation. Le marché

bancaire est très vaste. Il faut parler des

marchés et non pas d'un marché. Il est en effet composé de

plusieurs catégories de clientèles.

· Les particuliers

· Les agriculteurs

· Les professionnels (artisans, commerçants,

professions libérales)

· Les entreprises et coopératives

· Les collectivités publiques

· Les associations.

A l'intérieur d'un marché, les clients ne

constituent pas un ensemble homogène. Des segments de clientèle,

c'est à dire des sous-ensembles dans les différents

marchés, sont alors définis.

Par exemple le marché des agriculteurs est

composé :

Des agri managers : ils ont entre 40 et 55 ans et sont

des agriculteurs disposant de revenus élevés, des agriculteurs

avec des exploitations modestes : ils ont un niveau de revenu faible, les

agriculteurs « en vitesse de croisière »

âgés de 45 à 55 ans, ils sont à la tête

d'exploitations rentables et des jeunes agriculteurs : nouvellement

installés, ils ont généralement un endettement

important.

Ce section va faire l'objet de deux sous section : une

analyse du marché de la SGBS d'une part et celle d'Ecobank d'autre

part.

I-1 La

société générale de banques au

Sénégal (sgbs)

La création de la Société

Générale remonte au 4 mai 1864, date du décret

d'autorisation signé par Napoléon III. Forte de 140 ans

d'histoire, la Société Générale a su se

développer de façon considérable tant en France

qu'à l'international. Le groupe Société

Générale poursuit une politique de croissance rentable

fondée sur un développement sélectif de ses produits et

services, une innovation forte tournée vers la satisfaction de ses

clients sur ses différents marchés, une croissance interne

soutenue et quelques acquisitions ciblées. La Société

Générale est un des tous premiers groupes de services financiers

de la zone euro, avec près de 151 000 personnes dans le monde. La

Société Générale de Banques au

Sénégal filiale de la Société Général

a été créée exactement le 26/11/1962, avec un

capital de 500.000.000 FCFA, et a connu un développement régulier

au regard de l'évolution de son capital social :2(*)

Tableau 2. 2: L'Evolution du capital de la SGBS de

1978 à 2008

|

Années

|

Capital de (en francs CFA)

|

|

1978

|

1.716 000 000

|

|

1979

|

2.156 000 000

|

|

1988

|

2.695 000 000

|

|

1989

|

3.234 000 000

|

|

1990

|

3.773 000 000

|

|

1993

|

4.312 000 000

|

|

2008

|

10 000 000 000

|

Source : Enquête du Assemblé

général mixte de la SGBS du 28 mai 2008

Les parts de marché de la Société

Générale de Banques au Sénégal sont

élevées presque dans tous les marchés et s'adressent aux

particuliers sans distinction, aux très petites entreprises, aux Petites

et Moyennes Entreprises (PME) et aux grands groupes internationaux. La

Société générale compte précisément

trente agences à Dakar3(*).

.

Graphique2.1 : Représentation des Agences

Bancaires de la SGBS au niveau de la ville de DAKAR

Source : site web de la SGBS

D'autre agences au nombre de 14 sont réparties dans les

régions entre : Saint- louis , Louga , Touba , Mbacké ,

Diourbel , Thiès , Tivaouane , Rufisque , Saly portudal , Mbour ,

Kaolack , Kolda , Tambacounda et Ziguinchor.

Graphique 2. 2 : Représentation des

Agences Bancaires de le SGBS au Sénégal

Source : site web de la SGBS

Première banque des particuliers, la

Société Générale de Banques au

Sénégal bénéficie d'un atout particulier : la

proximité. Il compte aujourd'hui 120000

particuliers.

Fort de son expérience et de son expertise dans le

financement des PME, la Société Générale de Banques

au Sénégal totalise 20 /379 clients

PME.

Avec 6000 entreprises à son actif, la

SGBS est le partenaire financier de l'ensemble des secteurs d'activités

régionaux, qu'il s'agisse de l'agroalimentaire, de l'industrie, des

services ou de la grande distribution.

Grâce à ces produits et services variés la

SGBS attire un nombre important de clientèle sur tous les

marchés.4(*)

Tableau 2.2 : Les produits et

services de la SGBS

|

Banques

|

SGBS

|

|

Produits/ Services

|

|

|

Cible

|

|

Compte épargne

|

|

|

Personne. Physique

|

|

Compte chèque

|

|

|

Personne physique. Avec capacité de remboursement

|

|

Compte de dépôt à terme

|

|

|

Personne. Physique ou morales.

|

|

Compte carte

|

|

|

Société payant pour le compte de ses agents sans

comptes bancaires

|

|

Crédit consommation

|

|

|

Toute personne. physique.

|

|

Crédit immobilier

|

|

|

Salariés ayant domicilié salaire

|

|

Crédit auto

|

|

|

|

|

Crédits entreprises

|

|

|

|

|

Crédit documentaire

|

|

|

|

|

Internet banking

|

|

|

Personne. Physique

|

|

Sms banking

|

|

|

Personne physique

|

|

Transferts rapides

|

|

|

|

Source : Rapport annuel (2007) de la

SGBS

Présentement, elle occupe la première position

au sein du secteur bancaire sénégalais dans la mesure ou l'on

estime à 27,5% ces dépôts et ces emplois à 32,2%.

Entre 2006 et 2007, le total de son bilan a progressé de 21%. 5(*)

I-2 Ecobank

Sénégal

ECOBANK est le premier groupe bancaire

régional en Afrique de l'Ouest, du Centre et de l'Est au service de

clients institutionnels et des particuliers. Créée en 1985, le

réseau Ecobank compte aujourd'hui plus de 450 agences et bureaux dans 22

pays qui sont le Bénin, le Burkina-Faso, le Cameroun, le Cap Vert, la

Centrafrique, la Côte d'Ivoire, le Ghana, la Guinée, la

Guinée Bissau, le Libéria, le Mali, le Niger, le Nigeria, Sao

Tome, le Sénégal(avec plus de 22 agences et 3000 employés)

, la Sierra Léone, le Tchad, le Togo, la Gambie, le Rwanda, le Congo

Brazzaville et le Malawi, avec un plan d'expansion en Afrique de l'Est et

Australe.

Graphique 2. 3 : Pays dans lesquels Ecobank est

déjà présent

Source : Rapport annuel (2007) de

l'Ecobank

Ecobank Transnational Incorporation (ETI), maison mère

du Groupe, joue un rôle central dans la définition et

l'application des politiques et standards communs basés sur un concept

de «banque unique» dans l'espace géographique où le

groupe est présent. Ce concept tend à standardiser les processus

et procédures du Groupe de façon à transcender les

barrières géographiques et linguistiques

Considérée comme la banque de l'Afrique de

l'ouest puisqu'elle a été initiée par la Communauté

Economique des Etats de l'Afrique de l'Ouest (CEDEAO). Notons néanmoins

que sa clientèle est restreinte aux sociétés d'une

certaine envergure, auditées et disposant de projets et de

prévisions de croissance. Ecobank Sénégal compte plus de

22 agences (à Dakar) et des agences ouvertes à Thiès, st

louis, Touba etc.

Ecobank fait partie du middle market bancaire

sénégalais c'est-à-dire les banques dont le total bilan

dépasse la barre symbolique des 100 milliards de FCFA. Ce middle

market est composé de la Banque de l'Habitat au Sénégal

(BHS), de la Banque Sénégalo Tunisienne (récemment

rachetée par le groupe Attijariwafa Bank Marocain). Deuxième

banque de ce segment de marché après la BST, Ecobank, avec un

total bilan de 124 milliards de francs CFA, est la banque qui monte.

En effet elle aura collecté prés de 80 milliards

de francs CFA et contribué au financement de l'économie à

hauteur de 71 milliards de francs CFA. Le total bilan consolidé du

groupe est passé de 2,2 milliards de dollars en 2005 à 3,5

milliards de dollars en 2006, soit une augmentation de 60 %. La

rentabilité a également fortement progressé.

Le résultat net consolidé a atteint 86 milliards

de dollars contre 51 millions de dollars en 2005. Cependant ECOBANK s`est

récemment approchée de la cible que constituent les

étudiants mais il faudra d`avantage être présent non

seulement sur la cible mais au coeur même de la cible et d`associer

l`image de l`entreprise aux différentes manifestations histoire d`avoir

plus de visibilité. Ces produits et services variés ont beaucoup

contribués à l'augmentation de sa clientèle sur tous les

marchés.

Tableau 2.3 : Les produits et

services de l'Ecobank

|

Banques

|

ECOBANK

|

|

Produits/ Services

|

|

|

Cible

|

|

Compte épargne

|

|

|

Particuliers, personnes physiques.

|

|

Compte chèque

|

|

|

Personne. physiques majeures, personne. morales avec

capacité de remboursement.

|

|

Compte de dépôt à terme

|

|

|

Personne. physiques pouvant épargner.

|

|

Compte carte

|

|

|

Personne. Physique voulant payer de manière pratique.

|

|

Crédit consommation

|

|

|

Toute personne. physique.

|

|

Crédit immobilier

|

|

|

Salariés ayant domicilié salaire.

|

|

Crédit auto

|

|

|

Toute personne. physique.

|

|

Crédits entreprises

|

|

|

PME/PMI

|

|

Crédit documentaire

|

|

|

PME/PMI, exportateurs

Importateurs.

|

|

Internet banking

|

|

|

Personne. Physique.

|

|

Sms banking

|

|

|

Personne. Physique.

|

|

Transferts rapides

|

|

|

Personne. Physique besoin de cash.

|

Source : Rapport annuel (2007) de

l'Ecobank

Ces dernières années, sa rentabilité

s'est accrue de manière appréciable et son activité s'est

beaucoup consolidée .c'est ainsi que le produit net bancaire et le

résultat net ont progressé respectivement de 35% et 76% en

2007.

II- Bilan stratégique et

ouverture d'agence

Une étude détaillée sur le bilan et les

stratégies de la SGBS et d'Ecobank pour l'extension de leurs

réseaux avec l'ouverture de nouvelles agences, fera l'objet de cette

section.

II-1 Cas de la

sgbs

Le système bancaire sénégalais reste

caractérisé par une recrudescence d'ouvertures de nouvelles

banques, pour un PIB de 5,1% en moyenne et un taux de bancarisation stable

à 5% soit 600 000 personnes sur les 12 millions de

Sénégalais. La concurrence a été âpre en

2007 sur les produits bancaires dont les offres restent encore dominées

par le métier d'intermédiation.

Ce contexte économique et financier difficile a

pesé sur le niveau d'évolution des encours de la SGBS. Les

concours bruts à l'économie s'élèvent à

388,52 milliards de francs CFA, ne progressant que de 2,4% contre 7,8% en 2006

et les crédits performants accordés à la clientèle

à 306,48 milliards de francs CFA, augmentent de 2,1%

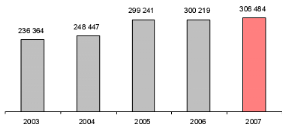

Graphique 2. 4 : Crédits a la

clientèle (en millions de FCFA)

Source : Rapport annuel (2007) de la

SGBS

Le volume des dépôts marque une progression de

5,1%, principalement tirés par les dépôts à vue et

les dépôts d'épargne (+10,7%). La problématique de

la rareté des dépôts longs est encore d'actualité

sur le marché interbancaire Sénégalais, les

dépôts à terme ont accusé une baisse de 13% en 2007

par rapport à 2006.

2003 2004 2005 2006 2007

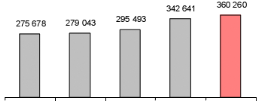

Graphique 2. 5 : Dépôt de la

clientèle (en millions de FCFA)

Source : Rapport annuel (2007) de la

SGBS

En dépit de cette situation et dans un contexte de

forte concurrence, le PNB comptable augmente de 5% et s'établit à

38,51 milliards de francs CFA en 2007. Son niveau reste satisfaisant.

L'encours de ces crédits à l'économie

s'élève à 306,48 milliards en francs CFA au 31

décembre 2007 soit 26,7% de l'ensemble des emplois du secteur bancaire

sénégalais. Ces performances confirment le dynamisme de

l'institution et la placent nettement au rang de première banque du

Sénégal avec plus de 25% de part de marché. La SGBS

continue de contribuer de façon significative à l'effort de

financement de l'économie sénégalaise avec en 2007, plus

de 11 milliards de francs CFA de nouveaux crédits à moyen terme

décaissés en faveur de la clientèle commerciale.

Cette année encore, sa clientèle de particuliers

les a valu de réels motifs de satisfaction. Ces encours sur ce

segment s'élèvent à plus de 76,84 milliards de francs CFA

au 31 décembre 2007, en données moyennes, soit une progression de

15,2% par rapport au 31 décembre 2006, et 7 milliards de francs CFA de

nouveaux crédits. La SGBS a accordé 15 954 dossiers de

crédits à la consommation au cours de l'année 2007 ; ce

qui porte le stock en cours à un peu plus de 30000 dossiers de

crédits.

L'encours des dépôts de la clientèle

s'élève à 360,26 milliards de francs CFA au 31

décembre 2007 ; soit une progression de 18 milliards de francs CAF par

rapport à l'exercice 2006.

L'État du Sénégal depuis 2005 a

mobilisé une partie importante de l'épargne publique à

travers des émissions obligataires et des bons du trésor pour

financer partiellement les grands travaux d'aménagement de la capitale.

Ceci a rendu difficile la collecte. En dépit de cette situation, les

dépôts globaux ont enregistré une progression de 8% en

moyenne permettant ainsi à la SGBS de conserver encore sa place de

leader avec plus de 21,74% de parts de marché au 31 décembre

2007. Ces ressources échéancées6(*) se situent à un niveau

appréciable puisqu'elles ressortent à 75,6 milliards de francs

CFA au 31 décembre 2007 en données moyennes. Les

dépôts de la clientèle ont connu de bonnes progressions

avec 12 % pour les comptes à vue s'établissant à 205,11

milliards de francs CFA tandis que ces dépôts d'épargne

avec un encours de 85,34 milliards ont évolué de 7,5 %.

Les investissements en 2007, en léger retrait par

rapport à 2006 (-4,5%), constatent le ralentissement de ces

investissements sur le plan de développement du réseau et de la

rénovation des points de vente. En revanche, les dépenses

informatiques augmentent sensiblement de 52,4% passant de 823 millions en 2006

à 1 254 millions à la fin de l'année 2007.

Nonobstant un environnement économique et financier

difficile, la SGBS a pu maintenir une activité soutenue tout au long de

l'année 2007. Ceci a permis de réaliser un résultat net

de 13,487 milliards de francs CFA en forte progression de 33%. En dépit

d'un marché fortement concurrentiel, la SGBS a dégagé au

31 décembre 2007 un Produit Net Bancaire satisfaisant de 38,51 milliards

de francs CFA en hausse de 4,9 % par rapport à 2006. Les frais

généraux restent maîtrisés avec une hausse de 10,1

%, malgré l'expansion soutenue de notre activité.

L'évolution de son PNB et la maîtrise des frais

généraux expliquent la bonne tenue de son coefficient

d'exploitation qui s'établit à 45,30%. Son niveau constate une

bonne productivité des opérations. La courbe de progression du

résultat brut d'exploitation est restée stable d'une année

sur l'autre.

Le Revenu Brute d'Exploitation (RBE) s'établit

à 21,05 milliards de francs CFA à la fin de l'année 2007.

Ces performances ont été possibles grâce à la

fidélité renouvelée de sa clientèle qui trouve

auprès de sa banque : une équipe de professionnels

expérimentés et réactifs ; une gamme de produits large,

innovante et adaptée au contexte sénégalais : par exemple

les prêts à taux bonifiés qu'il consente à sa

clientèle à chaque évènement majeur (Tabaski,

Korité, Pâques, Pèlerinage, .....)7(*); un réseau d'agences le

plus fourni de la place avec 44 points de vente hors western union,

réparti à travers tout le Sénégal ; un service

monétique et télématique parmi les plus performants de la

sous région. La SGBS compte 29 Distributeur Automatique de Billets

(DAB), 418 Terminal de Paiement Electronique (TPE) commerçant et 40

Terminal de Paiement Electronique (TPE) guichet, répartis à

travers tout le Sénégal. La SGBS a noué des relations avec

plus 7 800 nouveaux clients, tout secteurs économiques confondus. Son

réseau d'agences, le plus dense du pays, leur a permis d'augmenter son

fonds de commerce.

Conscient de la forte implication de ses réseaux

d'agences sur ces bonnes performances, la SGBS a décidé de mettre

au point des stratégies de conquête économiques et

géographiques pour se repositionner sur les zones à potentiels

élevés.

La stratégie géographique c'est de mailler le

territoire national, mais aussi la Gambie qui partage quelques

kilomètres de frontières avec le sénégal. Le but de

ce maillage c'est d'être présent là où les parts de

marché de la banque sont en deçà de la moyenne et de

renforcer son image de « banque de proximité ».

Une stratégie économique, celle de

conquérir de nouveaux marchés comme celui de la clientèle

des agriculteurs, celle de rajeunir les portefeuilles en prenant en charge le

plus tôt possible les jeunes, celle de diversifier les activités,

celle d'innover les offres et enfin une stratégie pour intensifier les

relations avec les clients.

C'est pourquoi un politique d'extension de ses réseaux

d'agences, avec l'ouverture de nouvelles agences en 2009 dans les zones ou la

SGBS n'est pas représenté a été approuvé

expressément par le conseil d'administration et adopté a

l'unanimité.

II-2 Cas d'Ecobank

L'analyse du bilan et du compte de résultat permet de

mesurer les performances de l'exercice 2007 découlant de la nouvelle

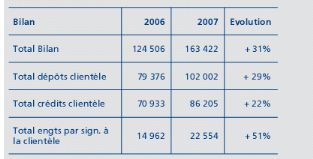

stratégie de la banque. En fin décembre 2007, le total bilan

atteint 163.422 millions de F CFA contre 124.506 millions de F CFA en 2006,

soit une progression de 31% sur la période.

Tableau 2.4 : L'évolution du

bilan de l'Ecobank entre 2006 et 2007

Source : Rapport de gestion du conseil

d'administration de l'Ecobank

L'évolution de la taille de bilan est soutenue par le

développement des opérations de crédit qui ont crû

de 22% entre 2006 et 2007. Les crédits directs à la

clientèle ont progressé à 86.205 millions de F CFA en 2007

contre 70.933 millions de F CFA en 2006.

Ces crédits ont été portés par une

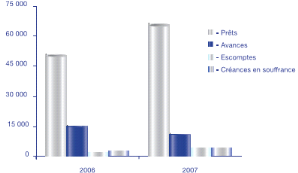

hausse significative des prêts (+23%) et des escomptes de traites

(+51,5%). Malgré la croissance du portefeuille, le taux des

créances en souffrance est maintenu à 5% en 2007. Au niveau du

portefeuille de titres, le volume des titres de placement a atteint 23.647

millions de F CFA en 2007 contre 9.295 millions de F CFA en 2006, soit un

accroissement 154% sur la période.

Le portefeuille de titres est constitué de bons du

Trésor et d'obligations d'Etat, pour une valeur de 21.539 millions de F

CFA, et d'obligations émises par des entreprises, pour 2.108 millions F

CFA. Toujours au niveau de l'actif, les opérations de trésorerie

et interbancaires se situent à 40.662 millions F CFA en fi n 2007 contre

35.828 millions F CFA en fi n 2006, soit une hausse de 13%.

Graphique 2. 6 : Répartition des encoure de

crédit et crédit par terme de l'Ecobank en 2007 Graphique 2. 6 : Répartition des encoure de

crédit et crédit par terme de l'Ecobank en 2007

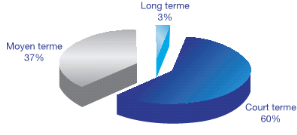

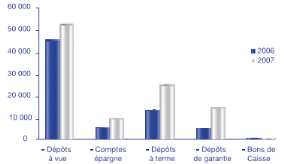

Au niveau du passif, le volume des ressources clientèle

a significativement progressé en 2007. Avec une hausse de 29%, elles

s'établissent à 102.002 millions de F CFA contre 79.376 millions

de F CFA en 2006.Les ressources clientèles ont augmenté du fait

d'une croissance rapide des dépôts à terme (+81%), du

volume des comptes d'épargne (+78%), des dépôts de garantie

(+197%) et des dépôts à vue (+14%).

Par ailleurs, notons que l'évolution significative des

ressources est en partie liée à l'expansion du réseau, qui

a doublé au cours de la période. En effet, 10% des ressources

clientèle du segment de la banque de détail proviennent des

nouvelles agences, qui ont en majorité démarré leurs

activités dans le dernier trimestre de 2007.

Graphique 2. 7 : Répartition des

ressources par terme en 2007 (en millions de FCFA)

Source : Rapport 2007 de gestion du conseil

d'administration de l'Ecobank

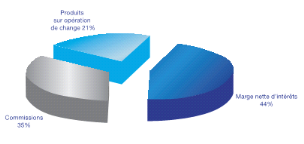

En fin 2007, le produit net bancaire a subi une hausse de 21%,

passant de 8.798 millions de F CFA au 31 décembre 2006 à 10.659

millions F CFA au 31 décembre 2007. La décomposition du produit

net bancaire montre que la marge d'intérêt représente une

part de 51% en 2007 contre 45% en 2006. Les commissions et les revenus de

change représentent respectivement 28% et 21% du produit net bancaire en

2007 contre 35% et 20% en 2006.

Graphique 2. 8 : Structure du PNB en 2007 (en millions de

FCFA) Graphique 2. 8 : Structure du PNB en 2007 (en millions de

FCFA)

Le rythme de croissance du produit net bancaire a

été légèrement plus élevé que celui

des charges d'exploitation. Elles ont atteint 5.954 millions de F CFA en 2007

contre 4.997 millions de F CFA en 2006, soit une hausse de 19%. Sur l'exercice

2007, le résultat net a plus que doublé (+103%), en

s'établissant à 4.133 millions de F CFA contre 2.031 millions de

F CFA au 31 décembre 2006.

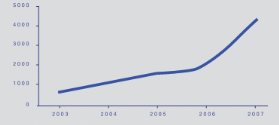

Graphique 2. 9 : Résultat net (2003 -2007)

en millions de FCFA

Source : Rapport 2007 de gestion du conseil

d'administration de l'Ecobank

En 2007, Ecobank a continué à asseoir sa

stratégie de banque de détail par le développement du

réseau, l'élargissement de la clientèle et la mise en

place d'alliances stratégiques. La stratégie de proximité

a permis d'ouvrir12 nouvelles agences, pour porter le réseau à 23

agences au 31 décembre 2007.

L'effet sur l'élargissement de la clientèle a

été significatif, avec le doublement du nombre de comptes dans le

portefeuille. Dans le cadre du segment des grandes entreprises

l'activité s'est surtout focalisée sur le développement de

produits de cash management8(*), la recherche d'opérations de financement

structurés, l'élargissement du portefeuille vers les grandes PME

et le renforcement de notre partenariat avec l'Etat et ses

démembrements.

En 2008, Ecobank devrait poursuivre sa politique d'extension

du réseau afin de consolider son positionnement sur le marché des

banques de détails au Sénégal. Pour faire face à

cette situation, Ecobank décide de mettre au point des stratégies

de conquête économiques et géographiques pour se

repositionner sur les zones à potentiels élevées.

La stratégie géographique c'est de mailler le

territoire national, et le but, c'est d'être présent là

où les parts de marché de la banque sont en deçà de

la moyenne et de renforcer son image de « banque de

proximité ». Une stratégie économique, celle de

conquérir de nouveaux marchés comme celui de la clientèle

haut de gamme, celle de rajeunir les portefeuilles en prenant en charge le plus

tôt possible les jeunes, celle de diversifier les activités, celle

d'innover les offres et enfin une stratégie pour intensifier les

relations avec les clients.

Face a une problématique portant sur la politique

d'extension des réseaux d'agences entrepris par la SGBS et ECOBANK, la

rencontre avec différents responsables des études marketing de la

SGBS et ECOBANK, m'a permis de comprendre les raisons de la création

d'agences bancaires, ils m'ont fait connaître les zones ciblées et

enfin de voir le rôle que joue le service marketing dans ce projet.

Dans un projet d'ouverture d'agences bancaires, le lieu

d'implantation idéal est en générale

déterminé par le service marketing de l'entreprise. Pour y

arriver à un choix définitif, le service dispose de plusieurs

outils et méthodes. Une analyse détaillée sur ces outils

et méthodologies fera l'objet du chapitre III.

CHAPITRE III : LES

DETERMINANTS ET LES METHODOLOGIES MISES EN PLACE POUR LE CHOIX DU LIEU

D'IMPLANTATION DES AGENGES BANCAIRES

L'implantation ou la localisation des agences bancaires doit

être comprise comme étant le lieu ou s'exerce l'activité de

l'entreprise (le siège social de celle-ci pouvant se situer en un lieu

différent).

Ce choix du lieu d'implantation doit être un choix

stratégique, en ce sens qu'il a une influence très importante sur

le fonctionnement de la banque et sa rentabilité.

C'est notamment le cas des banques commerciales pour

lesquelles la zone d'attraction ou de chalandise et le nombre de clients

potentiel sont en relation avec le lieu d'implantation des banques.

L'objet de ce chapitre va consister à étudier et

déterminer l'implantation des agences bancaires en prenant en

considération certains déterminants et en appliquant certaines

méthodologies.

I- LES DETERMINANTS :

On ne le dira jamais assez : l'emplacement est le facteur

essentiel de rentabilité d'une banque

Cela est vrai, même s'il

s'agit d'un très bon concept de magasin. Pour mettre toutes les chances

de son côté, la recherche d'un lieu d'implantation doit se faire

en deux temps : une présélection d'emplacement suivie d'une

réflexion approfondie et documentée destinée à

vérifier le bien-fondé de cette présélection. Le

créateur n'a pas de droit à l'erreur : la signature d'un bail

commercial l'engage pour une période de 3 ans et il doit être

conscient qu'il est très difficile de corriger le manque

d'attractivité d'un local .Il ne doit donc pas hésiter à

passer du temps sur le terrain : observer, interroger les gens, noter ses

observations, puis réfléchir et tirer de tout cela des

conclusions pertinentes, en s'aidant de ces différents

déterminants ci-après.

1- L'importance de la

zone de chalandise

Une zone de chalandise est l'espace géographique

entourant un point de vente, dans lequel y passent, vivent, ou travaillent des

clients potentiels. La détermination de la zone de chalandise ne peut se

faire qu'en acquérant une très bonne connaissance du site : il

faut y avoir passé quelques jours en arpentant les rues, en observant

attentivement ce qui s'y passe, de manière à pouvoir

répondre aux questions suivantes :

§ Comment vit le quartier à différents moments

de la journée ?

§ Quels sont les lieux les plus animés ?

§ Quels sont les commerces qui semblent marcher le mieux

?

§ Comment y circule-t-on ?

Là encore, c'est son jugement personnel qui permettra

de faire des choix, éventuellement en se faisant aider par un expert

qualifié et la Chambre de commerce et d'industrie (CCI)

ü Caractéristiques

du lieu de

l'implantation

Généralement, les experts s'accordent à

dire :

§ qu'il y a une zone

primaire de chalandise, celle où les clients potentiels

ne mettent pas plus de trois minutes à pieds ou en

voiture pour venir à l'agence,

§ et une deuxième zone, où le temps de

parcours ne dépasse pas dix minutes.

Là encore, il faut adapter ces notions à son cas

personnel : dans une zone périurbaine constituée de grands

ensembles avec de vastes espaces entre les immeubles, le temps de parcours est

différent.

C'est donc le bon sens, la connaissance des lieux et des modes

de vie que l'on y trouve qui permettront de déterminer les durées

à retenir pour calculer les zones de chalandise.

Une fois que l'on a tracé, sur un plan, un cercle

autour du local représentant, par exemple, la distance de 3 minutes

à pieds pour y venir, il faut, en fonction des lieux (artères,

pâtés de maison, flux des passants, etc.), déformer ce

cercle pour en faire un polygone irrégulier qui reflètera la zone

de chalandise potentielle .Chaque excroissance de celui-ci doit pouvoir se

justifier par des éléments observés.

ü Flux naturel

des chalands

Chacun dans ses déplacements et ses besoins cherche :

la facilité c'est-à-dire le chemin le plus court,

possibilité de se garer facilement, de trouver un moyen de transport

à proximité, etc.

C'est pourquoi, le flux naturel des passants

s'établit dans un quartier en fonction de la configuration des lieux,

des centres de vie présents et des différentes offres

commerciales déjà installées.

Il faut donc bien

repérer le sens et l'intensité de ce flux et en tenir compte, car

en général on n'arrive pas à dévier à son

profit cet écoulement naturel des piétons.

ü Politique commerciale envisagée

Parfois, les horaires envisagés, par exemple, ouverture

jusqu'à minuit alors que les concurrents ferment à 19 h, placent

l'activité en monopole de l'offre sur certains créneaux horaires.

Selon la nature de cette offre, la zone de chalandise peut s'étendre

alors à toute la ville, il est alors également possible de

considérer que la zone de chalandise va s'étendre à toute

l'agglomération mais encore faut-il en avoir les moyens. Là

encore, c'est le bon sens qui doit décider.

2- Le potentiel

économique

La détermination du potentiel économique du Zone

de chalandise va reposer sur trois méthodes classiquement

utilisées dans la mesure du potentiel économique :

§ l'analyse démographique

§ l'analyse par les ressources.

§ l'analyse par les dépenses.

ü L'analyse démographique de la

zone

Les informations qui sont collectées sont les

suivants :

§ Nombre de personnes résidant dans la

zone ;

§ nombre de ménages ;

§ nombre de personne actives ;

§ répartition en catégorie socio-

professionnelle ;

§ composition de famille (nombre d'enfants, leur

âge) ;

§ L'âge des couples ;

§ La qualité et l'âge du logement

occupé (degré d'endettement des ménages accédant

à la propriété) ;

§ Population future : données statistiques,

provision de construction.

ü L'analyse par les ressources

Celle -ci repose sur différentes

étapes :

-Ventilation de la population de la zone de chalandise en

population active urbaine et en population active rurale ;

-Consultation des tableaux statistiques de l'

Agence Nationale de la Statistique et de

la Démographie (ANSD) se rapportant à la

répartition en pourcentages des actifs par catégorie socio-

professionnelles dans l'air géographique considérée,

répartition des actifs de la zone de chalandise par catégorie

socio- professionnelles en prenant soin de faire un sous total pour

chacune d'elle ;

- Consultation des statistiques de l'ANDS concernant les

salaires net dans l'industrie et le commerce, on retiendra les montants annuels

moyens des salariés versés par catégorie

socioprofessionnelle dans la zone considérée ;

- Multiplication de ce montant de salaire net moyen de chaque

catégorie socioprofessionnelle par le nombre d'actifs de cette

catégorie recensés dans la zone de chalandise ; en

totalisant tous les revenus salariaux des différentes catégories

socioprofessionnelles, on obtiendra la masse des salaires nets de la

zone ;

- Extrapolation des revenus autres que salariaux de la

zone : revenus sociaux, revenus des entreprises individuelles, revenus

mobiliers et immobiliers, à partir des grands agrégats des

comptes de la nation publiés au niveau global familial.

ü L'analyse par les dépenses

Le cheminement retenu est le suivant :

- Recensement du nombre de ménages dans la zone de

chalandise ;

- Les ventilations par rayon (alimentation, entretien,

hygiène...) des montants des dépenses moyennes par ménage

et par ans issues de l'ANDS (les conditions de vies des

ménages) ;

- En multipliant ces montants moyens par le nombre de

ménages recensés, on trouvera le montant global prévisible

des dépenses des ménages dans chaque poste de consommation.

L'analyse qui suit s'appuie sur un travail plus

large sur les zones d'activités économiques, à savoir un