|

SOMMAIRE

SOMMAIRE

Erreur ! Signet non

défini.

DEDICACE

ii

REMERCIEMENTS

iii

SIGLES ET ABREVIATIONS

iv

LISTE DES TABLEAUX

vi

LISTE DES FIGURES

vii

RESUME

1

INTRODUCTION

GENERALE

2

PREMIERE PARTIE :

LA THEORIE DE LA LIBERALISATION FINANCIERE ET DE LA CROISSANCE ECONOMIQUE

13

CHAPITRE 1 :

CONCEPTS DE LIBERALISATION FINANCIERE ET DE CROISSANCE ECONOMIQUE

15

SECTION 1 : CONCEPT DE LIBERALISATION

FINANCIERE

16

SECTION 2 : CONCEPT DE CROISSANCE

ECONOMIQUE

42

CHAPITRE 2 :

LIBERALISATION FINANCIERE ET CROISSANCE ECONOMIQUE : REVUE DE LA

LITTERATURE

50

SECTION 1 : FONDEMENTS ET CONTROVERSES

THEORIQUES DE LA LIBERALISATION FINANCIERE

51

SECTION 2 : LA LIBERALISATION FINANCIERE DANS

LES FAITS : UNE REVUE DE QUELQUES TRAVAUX EMPIRIQUES

72

DEUXIEME PARTIE :

ANALYSE EMPIRIQUE DE L'EFFET DE LA LIBERALISATION FINANCIERE SUR LA CROISSANCE

ECONOMIQUE AU CAMEROUN

82

CHAPITRE 3 :

DEMARCHE METHODOLIGIQUE D'ETUDE DE L'EFFET DE LA LIBEARLISATION FINANCIERE SUR

LA CROISSANCE ECONOMIQUE AU CAMEROUN

84

SECTION 1 : CADRE GENERAL ET OBJET DE

L'ETUDE

84

SECTION 2 : METHODOLOGIE D'ESTIMATION

101

CHAPITRE 4 :

ANALYSE DE L'INFLUENCE DE LA LIBERALISATION FINANCIERE SUR LA CROISSANCE

ECONOMIQUE AU CAMEROUN

112

SECTION 1 : RESULTATS DES TESTS SUR LES

VARIABLES ET ESTIMATION DU MODELE

113

SECTION 2 : INTERPRETATION DES RESULTATS ET

RECOMMANDATION DE POLITIQUE ECONOMIQUE

127

CONCLUSION GENERALE

146

BIBLIOGRAPHIE

151

ANNEXES

160

TABLE DES MATIERES

184

DEDICACE

A la mémoire de ma petite soeur DOUII

Angèle!

REMERCIEMENTS

Au terme de ce travail qui marque la fin de mon parcours

universitaire, je tiens à traduire ma gratitude et ma

reconnaissance :

-A l'Eternel Dieu Tout-Puissant pour l'intelligence et la

santé qu'il m'a procurées, depuis mes premiers pas à

l'école jusqu'à ce niveau d'études. Je bénis

particulièrement le Seigneur pour ce parcours universitaire exemplaire,

qui me donne l'occasion de témoigner de son infinie bonté et de

son immense grandeur ;

-A mes parents pour leur soutien multiforme et

inconditionnel ;

-A tout le corps enseignant pour la disponibilité,

l'accessibilité, la grande conscience et l'éthique

professionnelles qui les caractérisent. Je salue au passage

l'administration de la Faculté pour la rigueur et l'efficacité

avec lesquelles la faculté est managée au fil des ans au grand

bénéfice des étudiants ;

-A mon encadreur, le Dr Joseph DJAOWE, pour sa

disponibilité et sa rigueur ;

-A notre coordonnateur et chef de département, le Dr

Charles Alain BITA, pour tous les efforts déployés pour nous

assurer une formation dans les délais et les conditions

appropriées.

-Je ne remercierai jamais assez mon oncle OUMAROU Paul et son

épouse Germaine ASTADJOUMBA pour l'accueil et l'hospitalité

qu'ils m'ont réservés à mon arrivée à

l'Université de N'Gaoundéré, et durant tout le temps

passé chez eux. Que Dieu les bénisse, eux ainsi que leurs

enfants!

-A mon frère et grand ami BONE MBANG SODEA Jean Louis

pour son soutien ;

-A mes grands-parents maternels et à ma

grand-mère paternelle pour le souci et l'inquiétude

manifestés à mon endroit durant tout mon parcours

universitaire.

-Enfin à tous ceux qui de près ou de loin ont

apporté une contribution de quelque nature que ce soit pour le bon

déroulement et la réussite de ma formation.

SIGLES ET ABREVIATIONS

AREAER : Annual Report on Exchange

Arrangements and Exchange Restrictions

BBC : Boston Bank Cameroon

BCC : Bank of Credit and Commerce

BCCC :Bank of crédit and commerce

Cameroon

BCD : Banque Camerounaise de

Développement

BEAC : Banque des Etats de l'Afrique

Centrale

BIAO : Banque Internationale d'Afrique

de l'Ouest

BICEC :Banque internationale pour le

Commerce et l'Epargne du Cameroun

BICIC : Banque Internationale pour le

Commerce et l'Industrie du Cameroun

BMBC : BIAO-Meridien Bank Cameroon

CAC : Crédit Agricole du

Cameroun

CAMBANK : Cameroon Bank Limited

CBC : Commercial Bank of Cameroon

CEMAC : Communauté Economique et

Monétaire d'Afrique Centrale

CNC : Conseil National de Crédit

COBAC : Commission Bancaire d'Afrique

Centrale

EMF : Etablissements de Microfinance

FIB : First Investment Bank

FMI : Fonds Monétaire

International

FOGAPE : Fonds d'aide et de Garantie des

crédits aux PME

FONADER : Fonds National de

Développement Rural

IBAC : International Bank of Africa

Cameroon

IDE : Investissement Direct Etranger

MCO : Moindres Carrés Ordinaires

NFC : National Financial Credit

PIB : Produit Intérieur Brut

PME : Petites et Moyennes Entreprises

SCB : Société Camerounaise

des Banques

SCBC : Standard and Chartered Bank

Cameroon

SGBC : Société

Générale de Banque Cameroun

TCM : Taux Créditeur Minimum

TDM : Taux Débiteur Maximum

UBA : United Bank of Africa

VAR : Vector Autoregressive

LISTE DES TABLEAUX

Tableau 1 : Dépôts de l'Administration

centrale dans les banques commerciales

3

Tableau 2 : Créances de

l'Administration centrale dans les banques commerciales (en milliards de

FCFA)

23

Tableau 3: Evolution des crédits bruts

à l'économie et des montants de créances douteuses

24

Tableau 4 : Volume de financement accordé

à la réalisation des projets locaux

25

Tableau 5: Evolution en pourcentage des TCM et TDM

en fin de période

31

Tableau 6: Coefficients des réserves

obligatoires appliqués au Cameroun

35

Tableau 7: Evolution des dépôts dans

les banques commerciales (en milliards FCFA)

38

Tableau 8 : Ratio de liquidité des banques

camerounaises (en %)

40

Tableau 9 : Crédits privés en

pourcentage du PIB, 1980-1991

40

Tableau 10 : Crédits privés en

pourcentage du PIB, 1992-2011

40

Tableau 11 : Récapitulatif des

caractéristiques du modèle

100

Tableau 12: Résultats des tests de

stationnarité des variables

114

Tableau 13: Ordre d'intégration des

différentes variables

114

Tableau 14: Résultats du test de la

trace

116

Tableau 15: Résultats du test de la valeur

propre maximale

117

Tableau 16: Résultats du test de

stationnarité des résidus

118

Tableau 17: Résultats du modèle de

long terme

120

Tableau 18 : Résultats du modèle de

court terme

122

Tableau 19 : Test d'autocorrélation des

résidus de Breusch-Godfrey LM Test

125

LISTE DES FIGURES

Figure 1 : Evolution des crédits bancaires

à l'économie (en millions de FCFA)

3

Figure 2 : Evolution du taux de croissance du PIB,

1980-2015

48

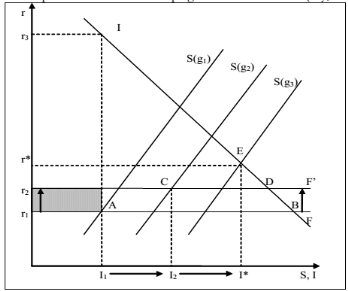

Figure 3 : Les effets de la répression

financière sur l'épargne et l'investissement

57

Figure 4 : Les canaux de transmission de la

libéralisation financière vers la croissance

économique

64

Figure 5 : Asymétrie d'information et

rendement espérée de la banque

68

Figure 6 : Les effets d'une augmentation du taux

réel sur les dépôts à terme

71

Figure 7 : Evolution du PIB par tête au

Cameroun, unité de devises locales constantes, 1990-2015

90

Figure 8 : Evolution du ratio masse

monétaire/PIB (M2), 1990-2015

92

Figure 9 : Evolution du ratio crédits

privés/PIB (CP), 1990-2015

93

Figure 10 : Evolution de l'indicateur KAOPEN de

l'ouverture du compte de capital pour le Cameroun

94

Figure 11 : Evolution de l'ouverture commerciale du

Cameroun (CO)

95

Figure 12 : Evolution des dépenses publiques

en pourcentage du PIB (DPU)

96

Figure 13 : Evolution du taux brut d'inscription

secondaire au Cameroun (SCO)

97

Figure 14 : Evolution du taux d'inflation au

Cameroun selon l'indice des prix à la consommation (TINF)

98

Figure 15 : Evolution du taux de croissance de la

population camerounaise (POP)

99

Figure 16 : Evolution du PIB et de ses variables

explicatives

121

Figure 17 : Représentation du modèle

à correction d'erreur

123

Figure 18 : Test de stabilité de CUSUM

127

Figure 19 : Evolution des composantes de la masse

monétaire au Cameroun, 1991-2015 (en millions de FCFA)

128

RESUME

Ce travail a pour finalité de détecter l'effet

de la libéralisation financière sur la croissance

économique au Cameroun. Théorisée au début des

années 70, la libéralisation financière qui se situe aux

antipodes de la répression financière, était

présentée comme une voie de sortie efficace au

sous-développement des pays sous-développés au secteur

financier particulièrement réprimé.Elle fut

implémentée au Cameroun au début des années 1990.

En utilisant la méthode des moindres carrés ordinaires (MCO) en

séries temporelles sur la période 1990-2015, il en ressort que la

libéralisation du secteur bancaire exerce une influence positive et

significative sur la croissance économique, tandis que la

libéralisation du compte de capital a influence négative sur la

croissance économique.

Mots clés : libéralisation

financière, compte de capital, crise bancaire, croissance

économique, répression financière.

ABSTRACT

The aim of this study is to detect the effect of financial

liberalization on economic growth in Cameroon. Financial liberalization which

is the opposite of financial repression, appeared as the adequate way that

could lead under developped countries caracterised by repressed financial

sector, to development. Financial liberalization has been implemented in

Cameroon since 1990. Therefore using the ordinary least squares (OLS) method in

time series on the period 1990-2015, we discovered that banking sector

liberalization positvely contribute to the economic growth, while capital

account liberalization has a negative effect on economic growth in Cameroon.

Keys words : financial liberalization,

capital account, banking crisis, economic growth, financial repression

INTRODUCTION GENERALE

CONTEXTE ET PROBLEMATIQUE DE RECHERCHE

Les années 70-80 sont marquées par une vague

impressionnante de crises bancaires et financières. Ces crises trouvent

leur origine dans la dégradation de la situation économique

internationale frappée par les chocs et contre-chocs

énergétiques (Avom et Eyeffa, 2007). Gamra et Plihon (2007)

affirment que la hausse du prix du pétrole a amplifié la hausse

des prix, contraignant la Federal reserve -la banque centrale

américaine- à augmenter les taux d'intérêt

américains en 1979 pour répondre à cette montée des

prix. Ainsi les économies dont le taux de croissance était

inférieur aux taux d'intérêt se trouvèrent dans

l'incapacité d'honorer leurs engagements. Mais ces crises

étaient surtout l'oeuvre de la « répression

financière » que subissait le secteur bancaire. Lindgren et

al. (1996) estiment qu'environ 131 pays membres du Fonds Monétaire

International (F.M.I) avaient connu des problèmes sérieux entre

1980 et 1995. La perte cumulée due à ces crises est

considérable. Une étude du FMI évalue le coût moyen

par pays de chacune de ces crises à environ 12% du Produit

Intérieur Brut (PIB) annuel. Ce chiffre a d'ailleurs été

largement dépassé dans les crises de la fin des années

1990 dans les pays tels que l'Argentine, l'Indonésie, la Corée du

sud et la Malaisie dont le coût est évalué à 40% du

PIB1(*). C'est alors que

ces pays vont engager, dès les années 70, un processus de

libéralisation financière, les pays d'Amérique latine et

d'Asie du sud-Est notamment. La libéralisation financière trouve

sa justification théorique dans les idées de Mc Kinnon (1973) et

Shaw (1973). Pour ces auteurs, elle est un moyen efficace pour les pays en

développement d'atteindre une bonne croissance économique en

passant d'une économie financièrement réprimée

-cause de leur retard économique- à une économie

libéralisée, c'est-à-dire émancipée de

toutes les contraintes étatiques et institutionnelles. Ces idées

séduisent par la simplicité de leur mise en oeuvre et

reçoivent un écho favorable auprès de ces pays et aussi

auprès des organisations internationales comme le FMI et la banque

mondiale. Cette dernière, dans son rapport de 1989 va encourager les

pays en développement à la libéralisation

financière, et l'imposera même comme condition aux pays sous

ajustement structurel.

Au Cameroun, le secteur bancaire est durement atteint au

cours des années 80. Les causes sont presque les mêmes que dans

les autres pays : dégradation de l'environnement

macroéconomique, et répression financière. Ainsi

après une période d'euphorie économique marquée par

l'exploitation des premiers gisements pétroliers et le choix des

politiques agricoles ambitieuses (Tchamanbe et Tamba, 1995), le pays doit faire

face à la dégradation de la situation économique du fait

de la chute du prix du pétrole, la brutale détérioration

des termes de l'échange sur la période 1985-1986 (Nembot et

Ningaye, 2011). Il s'en est suivi une baisse de ses recettes d'exportation qui

ont par la suite asséché ses finances publiques. L'Etat n'a plus

été en mesure de payer ses arriérés au secteur

bancaire ni à ses autres créanciers, eux aussi endettés

auprès du secteur bancaire. Mais cette crise bancaire était

surtout due à une répression financière

« sévère » à l'égard du secteur

bancaire. La répression est un ensemble d'intervention de l'Etat qui

vise à limiter la liberté de mouvement du secteur financier (Avom

et Eyeffa, 2007). L'Etat camerounais s'est donc adonné à un

dirigisme exacerbé, des restrictions institutionnelles

considérables qui auront été fatales pour les banques.

Elles étaient contraintes à la fixation des taux

d'intérêt en dessous du niveau d'équilibre. Plus grave,

l'Etat intervenait dans la gestion des banques à travers la nomination

de certains des responsables, qui conformément aux statuts devaient

être des nationaux. L'ordonnance du 30 août 1973

complétée par celle n° 85/002 du 31 août 1985 relative

àl'exercice de l'activité bancaire, en son article 5,

spécifie clairement que « la structure du capital social des

banques doit faire apparaître la présence des

intérêts publics qui ne peuvent être inférieurs au

tiers des actions souscrites ». Cette obligation faite aux banques

d'accorder une place prépondérante à l'État dans

leur capital social, va se traduire par sa forte représentation dans le

conseil d'administration et un droit de regard sur leur direction. Ces

dirigeants ainsi placés vont se lancer à la prise de risque en

accordant des prêts mal avisés, orientés vers les cadres

de la fonction publique, des prêts en blanc, c'est-à-dire sans

contrepartie. Les créances douteuses et irrécouvrables se sont

accrues, et le tout dans un environnement de faible réglementation

prudentielle (Tchakounte et Bita, 2009). Cette répression trouve son

fondement dans les théories keynésiennes de l'interventionnisme

étatique. Il s'agissait en particulier pour l'Etat camerounais de

compenser la perte du contrôle de la politique monétaire,

notamment la politique de change (Avom et Eyeffa, 2007). C'est pourquoi les

banques devaient financer en priorité les projets gouvernementaux peu

rentables. La crise était donc inéluctable. Celle-ci aura

gravement modifié le paysage bancaire, obligeant l'Etat à

libéraliser le système bancaire fortement atteint.

L'Etat camerounais a donc procédé dans les

années 90 à la libéralisation financière. Cette

libéralisation financière poursuivait du reste deux

objectifs : reconstruire le paysage bancaire gravement paralysé et

bouleversé d'une part, et d'autre part lui permettre ainsi de mieux

contribuer à la croissance économique. Car au moment de la grave

crise bancaire le Cameroun traverse en même temps une situation

économique difficile. Le prix des principaux produits d'exportation

(cacao, café, pétrole...) chute sur le marché

international, dégradant ses termes de l'échange et entrainant la

baisse de ses revenus d'exportation. Le taux de croissance baisse. De 1987

à 1993 il est négatif. Quittant de -2,14% en 1987, le taux de

croissance du PIB va descendra jusqu'à -7,93% en 1993. Pourtant pendant

la décennie 70 et au début des années 80, le Cameroun a

une économie prospère, au taux de croissance élogieux.

Sous l'impulsion du FMI dont le pays était en phase d'ajustement

structurel, le Cameroun va procéder à une restructuration du

système bancaire, par une série de réformes ayant abouti

à la libéralisation du secteur bancaire (libéralisation

financière interne) et à une certaine ouverture du compte de

capital.

Or la vague de libéralisation financière qui

s'est imposée à certains pays dans un contexte de

redémarrer la croissance économique et minimiser les risques

inhérents de la finance s'est souvent accompagnée par d'autres

crises bancaires et des perturbations financières qui se sont

répercutées sur l'économie réelle (Mexique,

Argentine...). Nous nous sommes donc intéressés aux contours de

cette libéralisation financière opérée au Cameroun

en cherchant à détecter ses effets sur la croissance

économique tels qu'exposés par Mc kinnon (1973) et Shaw (1973).

D'où notre thème : libéralisation

financière et croissance économique au Cameroun.

La littérature sur la libéralisation

financière faisant de celle-ci le moyen d'atteindre une croissance

économique stable et durable des pays en développement,

on se demandera si la libéralisation financière

effectuée au Cameron influence positivement la croissance

économique.

De façon plus précise :

- Quel est l'effet de la libéralisation

financière interne sur la croissance économique au

Cameroun ?

- Quel est l'effet de la libéralisation du compte de

capital sur la croissance économique au Cameroun ?

REVUE CRITIQUE DE LA LITTERATURE

Le concept de libéralisation financière

apparait dans les années 70. La libéralisation financière

se situe aux antipodes de la répression financière. Mc kinnon

(1973) et Shaw (1973), les auteurs pionniers, prônent un

développement économique axé sur la libéralisation

financière. Celle-ci consiste à rendre le secteur financier et

notamment bancaire plus libre en l'affranchissant des contraintes

institutionnelles et du dirigisme Etatique. Pour ces auteurs, les

économies financièrement réprimées gagneraient

à être libéralisées. La libéralisation

devrait permettre aux pays en développement d'atteindre une croissance

stable et durable. Le mécanisme est simple. Les taux

d'intérêt créditeur sur les dépôts doivent

être relevés. Ceci incitera les ménages à

épargner. L'épargne va s'accumuler et aura un effet incitatif sur

l'investissement qui va impacter à son tour positivement la croissance

économique. Mc kinnon préconise de laisser le taux

d'intérêt se déterminer librement par le marché,

à travers la loi de l'offre et de la demande. La libéralisation

financière consiste également à supprimer les

réserves obligatoires imposées aux banques, la libre

entrée et la libre concurrence bancaire. Il s'agit donc de mesures

libérales.

Mc kinnon (1973) raisonne en terme d'économie

caractérisée par l'absence de marché financier

organisé, marquée par l'autofinancement, sans qu'il soit

nécessaire de distinguer épargnants (ménages) et

investisseurs (entreprises). Ces derniers ne peuvent se prêter et

s'emprunter entre eux, et tout investissement est autofinancé par une

accumulation préalable de l'épargne. La monnaie est externe. Du

fait de l'absence du financement intermédié, les banques se

bornent à collecter et à rémunérer les

dépôts de leurs clients. Mc kinnon ne nous dit cependant pas

comment les banques font pour rémunérer les dépôts

qu'elles reçoivent en l'absence d'une activité de prêt

(Venet, 1994).

Pour sa part, Shaw (1973) se situe dans le cadre d'une

économie marquée par un certain niveau de développement

financier. Le financement intermédié est avancé. Dans ce

cas, la hausse des taux d'intérêt sur les dépôts

bancaires inciterait les agents à accroitre leur épargne

élargissant par-là la capacité de prêt des banques

avec une action positive sur l'investissement.

A la suite de Mc kinnon et Shaw, de nombreux auteurs ont

développé et étendu leur analyse. Kapur (1976)

préconise l'augmentation du taux d'intérêt sur les

dépôts bancaires, et de maintenir fixe le taux de croissance de la

masse monétaire. Ce qui permet de réduire l'inflation grâce

à une diminution de la demande de monnaie et favorise

l'épargne.

Volger et Buser (1976)voient dans la répression

financière la variabilité croissante des taux

d'intérêt sur les dépôts bancaires et/ou l'inflation.

Ainsi la libéralisation financière peut prendre deux

formes : une augmentation du rendement réel de la monnaie et une

stabilisation du niveau de ces rendements réels qui mèneront

à une baisse du risque attaché à la monnaie.

Galbis (1977)construit quant à lui un modèle

à deux secteurs : un secteur traditionnel et un secteur moderne. Le

rendement du capital est constant et faible dans le premier, et constant et

mais élevé dans le second. La libéralisation

financière aura pour effet d'accroitre la productivité moyenne de

l'investissement dans l'économie en suscitant un déplacement de

l'épargne du secteur traditionnel vers le secteur moderne.

Des études empiriques ont été

menées pour appuyer la théorie sur la libéralisation

financière. Dans ce sens, Fry (1982)trouve que la baisse de 1% du taux

d'intérêt réel sur les dépôts en dessous du

niveau d'équilibre du marché coute 0.5 point de croissance

économique. A contrario Fry (1978) observe une propension à la

croissance économique du fait de l'augmentation du taux

d'intérêt pour 7 pays asiatiques. Les résultats de

Khatkhate (1982) sur le Sri Lanka font apparaitre un secteur financier peu

développé, une progression chancelante du PIB et une pression

inflationniste élevée. De Melo et Tybout (1986) sur une

étude en Uruguay trouvent un lien positif entre taux

d'intérêt et investissement du fait de la libéralisation

financière. L'étude de Levine (1997) sur 80 pays démontre

une influence positive du développement financier sur le PIB réel

par habitant ainsi que sur le taux de croissance du stock de capital par

habitant et de la productivité. De son côté Athukorola

(1998)constate un effet positif du taux d'intérêt sur toutes les

formes d'épargne sur la période 1955-1995 en Inde. Yin (2014)

trouve un gain économique positif de la libéralisation

financière. L'augmentation de 1% du capital des banques

étrangères installées en Chine accroit le PIB de 3.78%.

Enfin Orji et al. (2015) montrent que la libéralisation

financière et l'investissement privé ont un impact positif et

significatif dur la croissance économique du Nigéria de

1981à 2012.

Tous ces développements aboutissent à la

même conclusion : opter pour la libéralisation

financière, favorable au développement financier, qui

mènera les économies vers une meilleure croissance.

Cependant beaucoup d'auteurs ont critiqué et

rejeté les thèses de Mc kinnon et Shaw. Les contradictions

peuvent être regroupées en trois groupes.

Les postkeynésiens contredisent l'argument selon

lequel l'investissement se ferait par accumulation de l'épargne.Pour eux

l'augmentation du niveau de la demande est un préalable à

l'investissement et la seule façon de relancer la croissance. Il est

donc nécessaire que les taux d'intérêt servis sur les

dépôts soient fixés à la baisse afin d'accroitre la

préférence pour la liquidité des ménages. Cette

préférence pour la liquidité va stimuler la consommation,

c'est-à-dire va augmenter la demande et incitera les entreprises

à investir davantage pour satisfaire cette demande. Le rôle de

l'Etat demeure primordial. D'autre part la théorie de la

libéralisation financière suppose une relation croissante entre

taux d'intérêt et épargne. Or ce n'est que

considérer l'effet de substitution qui implique que l'épargne

s'accroit quand sa rémunération augmente. Il peut y avoir un

effet revenu qui est le contraire du précédent et suppose une

relation décroissante entre taux d'intérêt et

épargne. L'effet total est donc ambigu, sauf à supposer comme le

fait Mc kinnon que l'épargne initiale est tellement faible que

l'augmentation de sa rémunération ne peut qu'avoir un effet

positif sur celle-ci.

La libéralisation financière recommande de

laisser le taux d'intérêt et plus généralement le

marché de crédit se réguler lui-même en se

prêtant au libre jeu de l'offre et de la demande, car c'est un

marché parfait. Les néokeynésiens Stiglitz et Weiss (1981)

puis Cho (1986) prenant cet argument à contre pieds font remarquer que

le marché financier n'est pas aussi parfait. Il y existe des

imperfections en raison de l'asymétrie d'information qui entraine des

situations d'anti sélection et d'aléa moral. Les banques sont

obligées de rationner l'accès au crédit, en augmentant le

taux d'intérêt. Ce qui a pour conséquence de favoriser les

mauvais emprunteurs. Les marchés de crédit ne sont pas ainsi des

marchés ordinaires où l'achat et la livraison du bien

coïncident, mais ils sont caractérisés par un échange

d'actifs contre les promesses de remboursement dans le futur. Le risque y est

donc inhérent. Ce qui empêche l'efficacité des reformes

même sur les marchés les plus compétitifs.

Mc kinnon (1973) et Shaw (1973) voyaient dans la structure

du système financier des pays en développement la cause de leur

sous-développement. Les néo structuralistes mettent en exergue le

dualisme financier existant entre finance formelle et finance informelle. La

non prise en compte de la finance informelle empêcherait toute

réforme d'être efficace. En effet la finance informelle est une

caractéristique essentielle des pays en développement et joue un

rôle déterminant dans l'allocation des ressources. Aussi, Taylor

(1983) et Wijinbergen (1982) estiment que les réserves obligatoires

effectuées par les banques commerciales constituent des fuites du

système financier, et donc les banques ne peuvent pas allouer de

manière aussi efficiente l'épargne que le marché financier

informel, dans la mesure où ce dernier n'est pas soumis à des

contraintes

de réserves.

Au plan empirique, Tswamuno et al. (2007), observent que la

libéralisation du compte de capital via la bourse des valeurs et

marché des obligations ne stimule pas la croissance économique en

Afrique du sud, contrairement à la période pré

libéralisation. Qazi et Shahida (2013), sur la période 1971

à 2007, trouvent que l'indice de libéralisation financière

est positivement corrélé avec la croissance économique

à court terme. Mais dans le long terme l'indice de libéralisation

financière est statistiquement insignifiant et l'impact du taux

d'intérêt réel sur l'économie est significativement

négatif.

Les effets de la libéralisation financière sur

la croissance économique sont donc mitigés dans la

littérature empirique.

HYPOTHESES DE RECHERCHE

La libéralisation financière se décline

en trois aspects (Kaminsky et Schmukler, 2002) : libéralisation du

secteur financier interne qui désigne la libéralisation du

secteur bancaire, libéralisation du compte de capital et

libéralisation du marché boursier. Cependant compte tenu du

caractère quasi inexistant du marché boursier camerounais, notre

recherche se résumera à dégager les effets de la

libéralisation financière interne et du compte de capital sur la

croissance économique. A cet effet, ces deux différents aspects

de la libéralisation financière sont censés agir, en

théorie, sur la croissance économique à travers des

canaux.

Ainsi selon Goldsmith (1969), King et Levine (1993), la

libéralisation financière interne peut exercer un effet favorable

sur la croissance économique à travers la stimulation du secteur

financier domestique. En effet, l'implantation des banques

étrangères (généralement des pays

développés) vers les pays en développement et

l'intensification de la concurrence entre elles peuvent exercer un effet

positif sur le développement du secteur financier domestique, et in fine

sur la croissance économique. C'est le fondement de notre

première hypothèse:

H1 : « la libéralisation

financière interne influence positivement la croissance

économique au Cameroun»

La libéralisation du compte de capital pourrait

stimuler la croissance directement à travers le partage du risque par la

voie de l'épargne ainsi que la possibilité d'une meilleure

diversification de risque et d'une plus grande harmonisation de la

consommation. De plus, les entrées des Investissements Directs Etrangers

(IDE) peuvent particulièrement fournir des

retombéestechnologiques à travers le transfert de connaissances.

Enfin la libéralisation des mouvements de capitaux constitue un signal

fort pour les investisseurs. L'ouverture du compte de capital signale

généralement l'adoption par les autorités d'une politique

macroéconomique stable, et d'une politique économique future

favorable à l'investissement, qui pourra provoquer la croissance

économique. C'est la base de notre deuxième hypothèse:

H2 : « La libéralisation du

compte de capital influence positivement la croissance

économique au Cameroun»

OBJECTIFS DE RECHERCHE

Notre recherche vise de manière générale

à mettre en relief l'effet de la libéralisation financière

sur la croissance économique au Cameroun. A cet effet notre objectif

général sera réalisé en deux étapes qui

constituent nos objectifs spécifiques :

- Evaluer l'effet de la libéralisation

financière interne sur la croissance économique au Cameroun

- Evaluer l'effet de la libéralisation du compte de

capital sur la croissance économique au Cameroun.

METHODOLOGIE DE LA RECHERCHE

Notre recherche a pour but de déceler l'effet de

la libéralisation financière sur la croissance économique

au Cameroun sur la période 1990-2015. Pour cela elle adoptera une

démarche hypothético-déductive fondée sur les tests

d'hypothèse. L'estimation se fera à l'aide d'un seul

modèle, par la méthode des moindres carrés ordinaires

(MCO) en séries temporelles. Les données de l'étude seront

principalement collectées des `statistiques du Cameroun' de la Banque

mondiale, annuaire 2016.

INTERET DE LA RECHERCHE

Notre recherche permettra de comprendre le contexte

d'application de la libéralisation financière. En particulier

elle replongera dans une analyse de la crise bancaire des années 80,

conséquence de la répression financière et facteur

d'implémentation de la libéralisation financière au

Cameroun. Elle élucidera clairement les contours de la

libéralisation financière au Cameroun. Cette recherche a

également un autre intérêt, celui d'être un support,

une source supplémentaire face à la rareté des

écrits traitant de la libéralisation financière au

Cameroun, et notamment de son influence sur la croissance économique,

alors même qu'il existe une pléthore de travaux académiques

et d'articles scientifiques et de colloques sur le même thème en

ce qui concerne les pays émergents, et en particulier les pays d'Asie,

du moyen orient, du Maghreb et d'Afrique subsaharienne (Afrique du sud,

Nigéria, Ghana, Côte d'ivoire etc.). la quasi-totalité des

travaux dans ce domaine s'intéressent plus à la restructuration

bancaire. Quand bien même ils se penchent sur la libéralisation

financière, c'est en la mettant en relation avec d'autres concepts

bancaires comme les risques, la réglementation prudentielle, la

performance bancaire etc. Pourtant la libéralisation financière a

été originellement mise en relation avec la croissance

économique. C'est pourquoi 27 ans après son

implémentation, il est peut-être temps de faire une

évaluation de son influence sur la croissance économique.

PLAN DE REDACTION

Ce travail adopte un plan composé de deux

parties, chacune contenant deux chapitres. La première partie

considérée comme théorique tente d'appréhender la

signification des concepts de libéralisation financière et de

croissance économique et la relation théorique qui les lie. Le

chapitre 1 est consacré à l'analyse conceptuelle de la

libéralisation financière et de la croissance économique,

et à une analyse de l'implémentation de la libéralisation

financière au Cameroun. Le chapitre 2 se veut une revue de la

littérature théorique et empirique. Dans la deuxième

partie, il est question d'évaluer empiriquement l'effet de la

libéralisation financière sur la croissance économique au

Cameroun. A cet effet, le chapitre 3 permet d'exposer la méthodologie de

l'étude, notamment le modèle, les variables, les données

et la méthode d'estimation. Au quatrième chapitre nous

interprétons les résultats et formulons les recommandations y

afférentes.

PREMIERE PARTIE : LA THEORIE

DE LA LIBERALISATION FINANCIERE ET DE LA CROISSANCE ECONOMIQUE

INTRODUCTION DE LA PREMIERE PARTIE

La théorie de la libéralisation

financière apparait dans les années 70 en réponse à

la politique de répression financière mise en oeuvre dans la

plupart des pays sous-développés. Elle est pensée et

élaborée par deux auteurs, et de façon parallèle,

Mc Kinnon (1973) et Shaw (1973). La préoccupation de ces deux auteurs

est de voir muter la finance vers un fonctionnement libéral. En effet

depuis le succès des idées keynésiennes vers les

années 30, idées qui placent l'Etat à la base de

l'impulsion économique et fait de ce dernier le pionnier de la relance

de l'activité économique, la finance est réduite à

un simple instrument d'accompagnement de l'action de l'Etat. Elle est depuis

lors en proie à de multiples règles, contraintes et restrictions

institutionnelles et sectorielles imposées par l'Etat dont la

conséquence est la réduction de la marge de manoeuvre des acteurs

du domaine. Pour Mc Kinnon (1973) et Shaw (1973), cette situation n'est pas de

nature à favoriser l'essor du secteur financier, et explique en partie

le sous-développement des pays du tiers monde. Pour cela

l'émancipation du secteur financier du dirigisme étatique lui

permettra non seulement de fonctionner de manière plus efficace, mais

aussi, et ce faisant, de contribuer significativement à la croissance

économique. Par quel mécanisme théorique ce schéma

est-il possible ? C'est le contenu de cette première partie qui, au

chapitre 1 appréhende le concept de libéralisation

financière et celui de croissance économique, et met en

évidence le lien entre ces deux notions au deuxième chapitre.

CHAPITRE 1 : CONCEPTS DE

LIBERALISATION FINANCIERE ET DE CROISSANCE ECONOMIQUE

INTRODUCTION

Le rôle de la finance dans l'activité

économique est resté longtemps ignoré dans les

modèles de croissance. En effet, les théoriciens

keynésiens, pour qui les phénomènes monétaires et

financiers sont déterminants dans l'explication du niveau

d'activité, ne s'intéressent traditionnellement pas à la

croissance (phénomène de long terme), mais au

développement de modèles de court terme (modèle

harrod-Domar) (Aka, 2005). C'est dans cet esprit que s'inscrit le constat

décevant de Goldsmith (1969) : « les finances sont les parents

pauvres de l'analyse économique ». L'aspect financier du

développement est parfois négligé parce que, pour Gurley

et Shaw (1955), le développement économique fait souvent

référence aux questions relatives au bien-être, au travail,

à la production et au revenu. Ces auteurs considèrent que la

phase du développement économique se caractérise dans un

premier temps par une augmentation des actifs financiers beaucoup plus rapide

que celle de la richesse ou de la production nationale. De ce fait, le secteur

financier doit être privilégié aux dépens du

bien-être, du travail, de la production et du revenu et de toute autre

variable relevant du secteur réel. Le système financier constitue

donc le poumon même de l'activité économique. Pourtant le

système financier a longtemps été réprimé.

Jusque dans les années 70 la plupart des pays imposaient des

restrictions importantes au secteur bancaire, au marché financier et au

compte de capital. La grande majorité de ces pays étaient des

pays en développement. Ce qui amena Mc Kinnon (1973) et Shaw (1973)

à voir dans le sous-développement de ces pays la

conséquence de la répression financière. C'est alors

qu'ils vont théoriser la libéralisation financière comme

remède à ce sous-développement.

Dans ce chapitre nous procédons à une analyse

conceptuelle de la libéralisation financière (section1), de la

croissance économique (section 2), et à la mise en

évidence des contours de la libéralisation financière au

Cameroun.

SECTION 1 : CONCEPT DE LIBERALISATION FINANCIERE

Dans cette section il sera question de définir la

libéralisation financière et de fournir les différentes

mesures élaborées (I) et d'analyser son implémentation au

Cameroun (II).

I- Définition et mesure de la

libéralisation financière

A- Définition

D'un point de vue théorique, le concept de

libéralisation financière apparaît au début des

années 70 et trouve son origine dans les écrits de Mc Kinnon

(1973) et Shaw (1973), (Venet, 1994). Il fait suite au constat décevant

fait par ces deux auteurs de la très grande répression à

l'encontre des systèmes financiers des pays en voie de

développement.

Le corpus théorique de l'argumentaire de Mc Kinnon

(1973) et Shaw (1973) peut se résumer ainsi : dans une

économie financièrement réprimée marquée par

la fixation des taux d'intérêt au-dessous de leur valeur

d'équilibre, la constitution des réserves obligatoires, on

assiste à une réduction de l'épargne, causée par la

baisse des dépôts bancaires ; un niveau d'investissement

sous-optimal et une détérioration de la qualité de

l'investissement réalisé, conséquence du financement

obligatoire par les banques des projets gouvernementaux peu rentables

(production agricole....). Ainsi la libéralisation financière,

à travers le relèvement des taux d'intérêt sur les

dépôts aura pour effet de stimuler l'épargne et favoriser

la croissance de l'investissement. Parallèlement l'intermédiation

bancaire serait meilleure avec un accès facilité des emprunteurs

aux fonds disponibles, une réduction des frais entre prêteurs et

emprunteurs grâce à la réalisation des économies

d'échelle, et une meilleure diversification du risque (Venet, 1994).

La libéralisation financière peut alors

être définie comme « un processus de

démantèlement de toute forme de contrôle

réglementaire quantitatif ou qualitatif à caractère

restrictif imposé par l'État sur les structures

institutionnelles, les instruments et les activités des agents sur

différents segments du secteur financier, non seulement au niveau

interne mais aussi à l'échelle internationale »

(Boyer et al. 2004). Un système financier

libéralisé se caractérise par un triple mouvement de

libéralisation du secteur financier interne, d'ouverture des

marchés financiers et du compte de capital (Kaminsky et Schmukler,

2002).

La libéralisation du secteur interne, qui

concerne essentiellement le secteur bancaire, comprend la libéralisation

des taux d'intérêt débiteurs et créditeurs, et des

crédits, la réduction ou la suppression des réserves

obligatoires, et les mesures destinées à renforcer la

concurrence :

- La libéralisation des taux

d'intérêt englobe l'élimination du contrôle, de la

fixation et du plafonnement des taux d'intérêt débiteurs et

créditeurs.

- La libéralisation des crédits : Elle signifie

l'élimination du contrôle, de l'orientation vers les secteurs

prioritaires, du plafonnement des crédits pour d'autres secteurs et la

réduction ou la suppression des réserves obligatoires.

- La libéralisation du secteur bancaire :

Elle englobe la suppression des limites à

l'installation et

à la participation des banques domestiques et étrangères,

des restrictions liées à la spécialisation des banques et

à l'établissement de banques universelles ;

L'ouverture des marchés financiers englobe la

suppression des restrictions sur les titres pour les résidents et les

étrangers, le rapatriement du capital, des intérêts et des

dividendes ;

La libéralisation du compte de capital2(*) :la réduction

ou l'élimination des restrictions ou du contrôle sur les

transactions du compte en capital est définie comme la

libéralisation du compte de capital.Elle comprend l'abandon du

contrôle sur les emprunts étrangers, les flux de capitaux

étrangers et les opérations de change.Le compte de capital est

une composante de la balance des paiements qui enregistre les transactions

d'acquisition de biens entre les résidants et les non résidants

d'unpays donné. Elle garantit une source d'informations sur les

différents flux financiers tels que l'investissement direct

étranger (IDE), le portefeuille des investissements (y compris les

investissements en fonds propres) et les prêts bancaires

B- La mesure de la libéralisation

financière

La libéralisation financière n'est pas une

notion facilement mesurable, car il est difficile de la quantifier. Cependant

Plusieurs index ont été construits pour tenter de la mesurer. Il

serait impossible de tous les recenser. Nous allons nous limiter à

présenter les plus connus.

Gamra et Plihon (2007), puis Gamra et Clévenot (2008)

construisent un index de libéralisation financière qui prend en

compte les trois secteurs (secteur financier interne, marchés financiers

et compte de capital). Pour chaque secteur ils identifient trois

régimes : parfaitement libéralisé, partiellement

libéralisé, et réprimé. Un système financier

est considéré comme parfaitement libéralisé si les

trois secteurs sont parfaitement libéralisés. Et il est

considéré comme partiellement libéralisé, si au

moins un secteur n'est que partiellement libéralisé (voir tableau

1 en annexe). Les variables de la libéralisation financière

prennent la valeur 2 lorsque la libéralisation financière est

totale, 0 en situation de répression financière et une valeur

comprise entre 0 et 2 en situation de libéralisation partielle.

Reprenant la méthodologie de Kaminsky et Schmukler (2002), Gamra et

Clévenot (2008) écrivent l'indice de libéralisation

financière comme une somme pondérée de l'indice de

libéralisation des trois secteurs (libéralisation du secteur

financier interne (LSFI), des marchés financiers (LMF), et du compte de

capital (LCC)). L'indice de libéralisation financière (LF) est

donc :

LF= 1/3*LSFI + 1/3*LMF + 1/3*LCC

Abiad et Mody (2005)ont utilisé six mesures du

caractère répressif du système financier,

agrégées en rythme annuel, afin de saisir les différentes

dimensions de la

réforme financière :

· Contrôles sur le crédit, comme la

canalisation du crédit vers les

industries ou secteurs

favorisés, et coefficients de réserves obligatoires excessivement

élevés.

· Contrôles sur les taux

d'intérêt, que les taux soient fixés par

l'État

ou soumis à des planchers, à des plafonds ou à des marges

de fluctuation.

· Barrières à l'entrée sur le

marché, telles que l'agrément obligatoire, la limitation de la

participation des banques étrangères et les restrictions

relatives à la spécialisation des banques ou à

l'établissement de banques universelles.

· Réglementations régissant les

sociétés financières -comme les restrictions portant sur

l'embauche de personnel, l'ouverture d'agences et la publicité- et

l'établissement de marchés de valeurs.

· Domination de sociétés d'État

dans le secteur financier.

· Restrictions aux transactions financières

internationales, notamment la non-convertibilité de la monnaie et

l'emploi de taux de change multiples.

Dans chacune de ces catégories, ils attribuent une note

les : 0 = répression totale, 1 = répression partielle, 2 = large

libéralisation, et 3 = libéralisation totale.

Concernant la mesure de la libéralisation du compte de

capital, on distingue deux catégories de mesures de l'ouverture du

compte de capital : les mesures formelles ou de jure qui

reflètent l'existence de barrières légales au mouvement

international de capitaux et les mesures en volume ou de facto qui

quantifient les flux actuels et les stocks de capitaux étrangers. Les

indices de jure se basent le plus souvent sur les informations

extraites du rapport annuel sur les régimes et les restrictions de

change « AREAER » publié chaque année par le FMI

(Lajili, 2015).

On distingue, en ce qui concerne les indices de

jure, la variable AREAER (Annual Report on Exchange Arrangements and

Exchange Restrictions) du FMI. C'est une variable binaire indiquant le

degré d'ouverture du compte de capital. Elle comprend six

catégories. Elle prend la valeur 0 si le pays en question a au moins une

restriction sur les transactions en compte de capital, et la valeur1 dans le

cas contraire (aucune restriction). Ensuite la variable SHARE. C'est un ratio

entre le nombre d'années sans contrôle sur les mouvements de

capitaux, divisé par le nombre total d'années dans

l'échantillon. Elle varie entre 0 et 1 et est construite à partir

des données de l'AREAER. Ces deux variables sont de moins en moins

utilisées dans la littérature empirique. Figure aussi dans cette

catégorie de jure l'indice Quinn du nom de son auteur.

Construit aussi à partir des données du « AREAER » sur

les transactions concernant le compte de capital, il est disponible pour 94

pays pour la période 1950- 2004, par période de 5 ans. Il varie

entre 0 et 4 selon un degré de restriction décroissant : 4

représente une économie totalement ouverte. On a aussi l'indice

OPENNESS également basé sur les données de l'AREAER, qui

est un indice allant de 0 à 14, avec une augmentation de 0.5 points.

Enfin, l'indice KAOPEN de Chinn et Ito (2007) mesure l'ampleur de l'ouverture

du compte de capital. Il se base sur les 4 principales catégories de

restriction sur le compte extérieur contenues dans l'AREAER : la

variable indiquant la présence d'un taux de change multiple; lavariable

indiquant la présence de restrictions sur les transactions courantes

(degré de convertibilité de la monnaie domestique et nature des

restrictions sur l'utilisation d'une monnaie étrangère entre

résidents); lavariable indiquant la présence de restrictions sur

les transactions du compte de capital; et lavariable indiquant la

présence de restrictions lors du rapatriement des

bénéfices par les exportateurs. Cet indice est disponible pour

105 pays, pour la période allant de 1970 à 2015.

Les mesures de facto font principalement

référence aux flux de capitaux (investissements directs

étrangers et investissements de portefeuille) et aux stocks de capitaux

(actifs et passifs étrangers), (Lajili, 2015). L'indicateurde Lane et

Milesi-Ferretti (2007), principal indicateur de cette

catégorie,résume les actifs et passifs étrangers de 178

pays entre 1970 et 2007. Il se construit comme la somme des actifs

étrangers du pays i à l'instant t additionnée de la somme

des engagements étrangers du pays i à l'instant t, le tout

divisé par le Produit intérieur brut du pays i à l'instant

t exprimé en dollar américain.

Cependant certains auteurs reconnaissent la difficulté

de fournir un critère satisfaisant de mesure de la libéralisation

financière. Celle-ci en effet est difficilement mesurable. C'est

pourquoi dans leurs études ils contournent le problème en

utilisant certainsindicateurs pour cerner la portée de la

libéralisation financière. Ce faisant l'utilisation des

indicateurs comme la masse monétaire M2, les crédits

privés, le taux d'intérêt, etc. tous rapportés au

PIB, et souvent associés à l'utilisation des variables dummy ou

dummies, qui sont des variables binaires prenant la valeur 0 avant

lalibéralisation financière et la valeur 1 après (on

considère ici qu'un système financier est soit

réprimé, soit libéré, sans qu'il soit possible de

donner le degré de libéralisation) est opérée.

II- De la

répression financière a la libéralisation

financière au Cameroun

Tout comme la plupart des pays sous-développés

et des pays d'Afrique subsaharienne, le Cameroun pratiquait une

sévère répression à l'égard de son

système bancaire. Assise sur les idées keynésiennes de

l'impulsion économique par l'action de l'Etat, la répression

financière qui accordait très peu de liberté d'action aux

banques, visait à faire de la finance un outil au service de la

politique économique de l'Etat. Mais très vite cette façon

de faire va montrer ses limites, avec le déclenchement des graves crises

dans le système bancaire. Les crises étaient la

conséquence d'une omniprésence de l'Etat dans le secteur

financier qui s'est finalement révélée fatale,

combinée à un cadre macroéconomique défavorisant.

La nécessité de muter pour une vision libérale de la

finance s'est imposée notamment avec le grand écho reçu

par les exposés de Mc Kinnon et Shaw du début des années

70. C'est ainsi que le Cameroun, atteint par une sévère crise

bancaire dans le milieu des années 80, entreprît sous

l'égide du FMI, une vaste opération de réforme du

système bancaire avec au bout l'émancipation des banques du

dirigisme de l'Etat et le renforcement de la réglementation

prudentielle. Les conditions de banque furent libéralisées, mais

de quelle manière et pour quels résultats pour la

stabilité bancaire ? Il sera question dans cette section de retracer la

répression financière à l'origine de la crise bancaire

(A), et d'analyser les contours de la libéralisation financière

au Cameroun (B).

A- La crise bancaire des années 80

ou la conséquence de la répression financière

1- Les causes de la crise

a- Les causes institutionnelles : le

dirigisme étatique

L'Etat a joué un rôle plus que déterminant

dans la crise bancaire au Cameroun. Sa très forte présence dans

ce secteur aura été asphyxiante et a noyé les

activités des banques. L'Etat détenait des parts importantes de

capital, s'impliquait dans la gestion des banques etc.

L'interventionnisme de l'Etat l'a conduit à

privilégier ses stratégies au détriment des règles

prudentielles.

Concernant sa participation au capital des banques, l'Etat

était l'actionnaire principal. En 1973, l'Etat camerounais va

entreprendre une réforme visant à permettre une plus grande part

des intérêts publics dans le capital social des banques.

L'ordonnance du 30 août 1973 complétée par celle no 85/002

du 31 août 1985 relative à l'exercice de l'activité

bancaire, en son article 5, précise que : « la

structure du capital social des banques doit faire apparaitre la

présence des intérêts publics qui ne peuvent être

inférieurs au tiers des actions souscrites. ». Ainsi en 1980,

la part de l'Etat dans le capital social des banques, en dehors de la Cameroon

Bank Limited (CAMBANK) et de la Banque Unie de Crédit, atteignait les

67%. Jusqu'en juin 1992, sa part dans le capital social des banques

commerciales est encore élevée, bien que plus faible par rapport

aux années antérieures : 33%, contre 37% pour les banques

étrangères. En plus l'Etat détient 75% des actions des

établissements financiers et autres institutions financières.

L'Etat était le principal pourvoyeur de fonds dans les banques

commerciales.

Tableau 1:

Dépôts de l'Administration centrale dans les banques

commerciales

(En milliards de FCFA)

|

Années

|

1975

|

1976

|

1977

|

1978

|

1979

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

|

Dépôts

|

9,4

|

29,3

|

34.2

|

44.0

|

66.9

|

76.2

|

173.8

|

158.1

|

127.5

|

138.5

|

143.7

|

Source : extrait d'Avom et Eyeffa (2007)

Les banques vont d'autre part concevoir la présence de

l'Etat dans le capital social comme une garantie face à tout risque, ce

qui les amènera à sous évaluer les défauts de

remboursement de leurs débiteurs. En effet elles considéraient

que l'Etat ne ferait pas faillite et donc qu'en cas de difficultés il

interviendrait en tant que prêteur en dernier ressort via la banque

centrale.

Tableau 2 :

Créances de l'Administration centrale dans les banques commerciales (en

milliards de FCFA)

|

Années

|

1975

|

1976

|

1977

|

1978

|

1979

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

|

Montants

|

8.6

|

11.0

|

15.9

|

21.1

|

21.5

|

29.3

|

35.4

|

49.8

|

61.9

|

69.4

|

82.4

|

Source : extrait d'Avom et Eyeffa (2007)

Bénéficiant de ressources budgétaires

abondantes et appréciant surtout la clientèle des entreprises

publiques et parapubliques, les institutions bancaires se sont

désintéressées de l'épargne privée qui

représentait en moyenne 31 % de l'épargne nationale brute entre

1980 et 1985, alors que celle-ci aurait pu faire contrepoids à la

diminution en volume des dépôts publics intervenue dès

1987.

De plus l'Etat décidait de la nomination des

responsables des banques. Ces responsables, pour la plupart sans

expérience ni connaissance du management bancaire vont se lancer dans

des décisions contreproductives en octroyant des prêts mal

avisés qui représentent en 1987 à peu près le quart

du total des actifs des banques en activité (Tamba et Tchamanbe, 1995).

En réalité il s'agissait des prêts

« politiques » c'est-à-dire accordés à

de personnalités importantes du régime (Avom et Eyeffa, 2007),

à des hauts fonctionnaires et aux membres de la tribu (Nembot Ndeffo et

Ningaye, 2011), et dont la probabilité de remboursement était

quasi nulle. Donc les crédits octroyés n'étaient pas

toujours remboursés. L'octroi des facilités des banques passent

de 323 milliards en 1979 à 1081 milliards en 1989. Les créances

douteuses sont passées de 5.6 milliards en 1980 à 38 milliards au

plus fort de la crise. Au 30 juin 87 elles sont évaluées à

138.2 milliards, et en 1988 elles passent à 189.5 milliards, augmentant

ainsi de 37.1%.

Tableau 3: Evolution des

crédits bruts à l'économie et des montants de

créances douteuses

|

Indicateurs

|

Structure du crédit brut (1)

|

Montant des créances douteuses des banques

(1)

|

Proportion des créances douteuses

|

|

1980

|

805.2

|

23.3

|

5.6

|

|

1981

|

1057.5

|

35.3

|

6.3

|

|

1982

|

1276.1

|

42.8

|

6.3

|

|

1983

|

1525.5

|

51

|

6.3

|

|

1984

|

1780.9

|

69.6

|

8.6

|

|

1985

|

1984.2

|

123.7

|

14.1

|

|

1986

|

1986.9

|

107.7

|

10.9

|

|

1987

|

1993.4

|

154.1

|

15.2

|

|

1988

|

2048.8

|

212.3

|

20.7

|

|

1989

|

1611.8

|

333.7

|

30.7

|

|

1990

|

1428.5

|

256.7

|

34.1

|

(1)En milliards de FCFA

Source : extrait de Bita (2008), p 61

Le dirigisme étatique a donc entrainé la

diminution des marges des banques, l'impossibilité de recouvrir les

crédits octroyés et l'accomplissement des créances

douteuses qui en 86 sont sept fois supérieurs au montant des provisions

constituées.

b- Les carences en matière de

gestion et de surveillance bancaire

Les banques ont pris des risques sans commune mesure, le tout

dans un environnement de faible règlementation prudentielle,

conséquence de la répression financière.

Les banques étaient victimes d'un encadrement de

crédits qui étaient orientés vers les secteurs

jugés prioritaires par l'Etat, beaucoup plus le secteur agricole. En

fait l'Etat se servait du secteur bancaire comme instrument d'une politique

économique interventionniste directement inspiré des

recommandations keynésiennes. Les banques étaient obligées

de réserver 20% de leurs encours de crédits aux petites et

moyennes entreprises, considérés comme la base à la mise

en place d'un tissu industriel important.

L'assujettissement du secteur bancaire aura été

néfaste car l'allocation sectorielle des crédits vers les

secteurs prioritaires n'aura pas donné les effets escomptés. En

effet les crédits étaient accordés sans une étude

sérieuse préalable, les risques étaient mal

appréciés et la clientèle pas suivie, entrainant une

accumulation des créances douteuses et litigieuses. Les projets

financés étaient à rendement très risqué et

à très faible durée d'immobilisation (Tchakounte et Bita,

2009). A cause des projets axés vers les produits de base (coton, cacao,

café, élevage...) et le commerce de distribution, les banques ont

opté pour un financement court au détriment du financement long.

Par ailleurs la politique sélective des crédits visait à

favoriser une élite d'entrepreneurs nationaux. Les crédits leur

étaient octroyés à des taux d'intérêt

administrativement fixés à des niveaux inférieurs à

leur niveau d'équilibre, et parfois sans garanties en contrepartie des

crédits octroyés. C'est ainsi que des projets fictifs s'y sont

insérés, et ont pu bénéficier des financements

bancaires. Le volume de financement accordé aux projets s'est accru

d'environ 374.12% entre 1976 et 1977. La conséquence aura

été la diminution du nombre et du rendement des investissements.

Tableau 4 : volume de

financement accordé à la réalisation des projets

locaux

|

Exercices

|

Nombre de dossiers

|

Montants des crédits

|

Montants garanties

|

|

1975/1976

|

3

|

12.500.000

|

10.000.000

|

|

1976/1977

|

37

|

486.911.110

|

362.404.655

|

|

1977/1978

|

30

|

433.884.000

|

339.006.600

|

|

1978/1979

|

49

|

403/741.573

|

309.743.358

|

|

1979/1980

|

40

|

1.147.649.050

|

684.628.200

|

|

1980/1981

|

48

|

1.052.437.400

|

366.860.175

|

|

1981/1982

|

29

|

542.303.819

|

ND

|

Source : rapport FOGAPE, conseil d'administration de

1984

L'accroissement des prêts improductifs a

créé un effet d'éviction en rationnant les entreprises

privées au profit des entreprises publiques, par la limitation de la

marge de prêt que les banques pouvaient accorder aux nouveaux clients.

Ainsi les industries de plus de vingt employés (85%) avaient besoin d'un

crédit pour financer leurs investissement. 70% d'entre elles avaient des

difficultés à l'obtenir. Les crédits à

l'économie ont ainsi diminué de 27% en termes réels entre

1993 et 1994 et de 10% en 1995.

De l'autre côté, la réglementation

prudentielle était peu appliquée, aucune règle

sérieuse pouvant permettre de poursuivre les débiteurs

indélicats n'avait cours car la surveillance et la sanction des banques

dépendaient du ministère de l'économie et des finances

(Tchakounte et Bita, 2009), et malheureusement l'Etat avait des

intérêts dans la plupart des banques. Les banques

spécialisées et les institutions financières non bancaires

étaient sous la tutelle du ministre en charge des finances et de

l'économie, à travers les comités monétaires

nationaux qui en assurent en même temps le contrôle.

La générosité des conditions de banque,

l'absence de garantie fiable en contrepartie des crédits

octroyés, le non respects des ratios prudentiels, l'exacerbation du

dirigisme étatique caractérisée par l'allocation politique

et sectorielle des crédits, combinée à une conjoncture

macroéconomique défavorable ont constitué autant de

facteurs accumulés qui ont rendu la crise bancaire

inéluctable.

c- La dégradation de

l'environnement macroéconomique

Au cours de la décennie 70, le Cameroun connait une

période de prospérité économique qui suscite la

mise en oeuvre des politiques [agricoles] ambitieuses, du fait d'une

amélioration constante des termes de l'échange. L'exploitation

des premiers gisements pétroliers lui rapporte des recettes

appréciables. Si bien que ces bonnes performances enregistrées

par l'économie vont masquer la fragilité des

établissements de crédit, car bien avant la crise de 80, le

système bancaire camerounais était en proie à des

difficultés de toute sorte (Tamba et Tchamanbe, 1995). A la fin des

années 70 le Cameroun entre parmi les pays producteurs de

pétrole. Sa production passe d'un million à sept millions de

tonnes entre 78-85. Cependant un évènement d'envergure mondiale

va survenir au cours de la décennie 80 qui aura des répercussions

dans les économies des pays exportateurs de pétrole : le

contre choc pétrolier. Le contre-choc pétrolier est ainsi

appelé car il fait suite aux deux chocs pétroliers de 1973 et

1979.

Ainsi la situation économique va progressivement se

dégrader. A partir de 1986, la production pétrolière chute

de sept millions de tonnes à cinq millions de tonnes en 1995. Le

pétrole qui pesait jusqu'à 20% dans le PIB au début de la

décennie 80, ne va peser plus que 5.6% sur la période 98/99. La

chute du prix du pétrole a entrainé une baisse

considérable des recettes d'exportation du Cameroun et un

assèchement des finances de l'Etat. Celui-ci n'a plus été

en mesure de payer ses arriérés au secteur bancaire et à

ses créanciers, eux-mêmes endettés auprès des

banques. L'Etat était le principal actionnaire, le principal

déposant et le principal débiteur des banques. A ce titre, ses

difficultés financières compromettaient les activités du

secteur bancaire. Aussi la tendance des banques à se consacrer

essentiellement au financement des exportations des principaux produits de base

va leur être préjudiciable, car dès 1986 la baisse

intervenue des cours de ces produits, conjuguée à la

détérioration des termes de l'échange, causent

d'énormes préjudices financiers aux établissements

bancaires camerounais ; conséquences d'autant plus lourdes que pendant

trois années successives, le gouvernement maintient des « prix aux

producteurs » élevés, grevant les coûts de revient de

ces produits, largement supérieurs aux cours mondiaux (Tamba et

Tchamanbe, 1995). Les banques se retrouvaient dans une situation

d'illiquidité générale et ne pouvaient plus faire face

à leurs engagements. Pire encore, pour financer ses dépenses

l'Etat fut amené non seulement à contracter ses

dépôts auprès des banques, mais également à

les retirer sans que les banques aient pu reconstituer leurs fonds propres au

début de la phase antérieure. La confiance déjà

très chancelante auprès du système bancaire fut

ébranlée entrainant une course aux guichets de la part de la

clientèle de ces dernières à l'exemple de la panique du 7

juin 1987, amorçant ainsi la fermeture des premières banques.

2- Manifestations de la crise

Pour Tchakounte et Bita (2009), la crise bancaire des

années 80, conséquence de la répression financière,

était une crise au sens des monétaristes

caractérisée par une contraction de l'offre de monnaie sur la

période 1986-1987, alors que la masse monétaire avait connu une

augmentation régulière de 1970 à 1985. La contraction

monétaire de 1987 s'est traduite par une nette diminution des billets en

circulation et des monnaies divisionnaires. La situation monétaire a

commencé à fluctuer à partir de 1988 jusqu'en 1992.

Combiné avec les effets de la crise, les crédits bancaires

alloués au secteur privé ont commencé à diminuer

à partir de 1980.

Cette crise bancaire se manifeste au milieu des années

80 à travers plusieurs facteurs : les défauts de paiement,

l'accumulation des créances douteuses, la suspension des

découverts, l'illiquidité des banques entrainant les pertes

financières des agents économiques, les faillites

manifestées par la fermeture des agences ou certaines banques. Cette

dernière a été la manifestation la plus palpable.

En 1985 les banques américaines retirent leurs

succursales. Il s'agit de la Chase Bank Cameroon (CBC), la Boston Bank Cameroon

(BBC), la Bank of America. La fermeture des succursales des banques

américaines fait suite à la crise bancaire, mais surtout aux

difficultés éprouvées par ces banques pour

pénétrer un marché bancaire étroit, dominé

par les filiales des banques européennes notamment françaises. En

1988 la plupart des banques avaient un résultat négatif et une

situation des fonds propres tout aussi négative (Tchakounte et Bita,

2009). Au chapitre des faillites, la Société Camerounaise de

Banque (SCB) et la Cameroon Bank Limited (CAMBANK) ont été les

toutes premières banques à tomber en faillite en 1988. En 1989

sur douze banques en activité, quatre établissements bancaires

parmi les plus importants ont dû déposer leur bilan. Il s'agit de

la SCB, la CAMBANK, la Banque Camerounaise de Développement (BCD), et la

banque des Pays bas et de Paris (Paribas-Cameroun). En 1991, c'est la Bank of

Credit and Commerce (BCC) qui ferme ses portes. La First Investment Bank (FIB)

créée en juin 91 fera faillite en mai 93, suivie une année

après de l'International Bank of Africa Cameroon (IBAC) en 1994. La

BIAO-Cameroon et la meridien International Bank Limited vont fusionner pour

donner naissance à la BIAO-meridien Bank Cameroon (BMBC) en 1991, qui

elle aussi fermera le 9 septembre 1996, en pleine restructuration (Bita, 2008).

La Banque Internationale pour le Commerce et l'Industrie du

Cameroun (BICIC) donnera naissance à la Banque internationale pour le

Commerce et l'Epargne du Cameroun (BICEC) le 10 juin 1997. Ce passage provoque

le licenciement de près de 330 employés sur les quelques 800 que

comptait la BICIC (Bita, 2008). La même année le Crédit

Agricole du Cameroun (CAC), victime de la panique de l'année 96 et de la

mauvaise gestion de ses dirigeants, fermera aussi ses portes.

La perte en bilan cumulé, s'élevait en 1989

à près de 700 millions représentant un peu plus de 40% du

total des bilans bancaires estimés à l'époque à

1520 milliards de FCFA. En 1990 la perte s'évalue à 52.884

milliards. Aussi il y a eu une diminution simultanée des

dépôts à terme de 33 % entre1985 et 1987, et des

dépôts à vue de 22 %.

B- La libéralisation

financière dans les réformes

Pour mettre fin à cette crise bancaire, les organismes

internationaux -FMI- vont dans le cadre du programme d'ajustement structurel,

inciter les autorités camerounaises à mettre en place une

série de réformes3(*). Suite aux réformes, le paysage bancaire va

connaitre une profonde mutation sur les aspects monétaire et financier

d'une part dont l'aboutissement sera le désengagement des pouvoirs

publics du capital des banques au profit des intérêts

privés (restructuration bancaire), et juridico-institutionnel d'autre

part ayant conduit à redéfinir les règles de surveillance

et de gestion des établissements de crédit (contrôle

bancaire).

Dans la logique de la restructuration, la première

tâche à laquelle vont s'atteler les experts, afin de mieux

apprécier la situation du secteur et de chaque banque en particulier,

sera de réécrire les bilans des banques dont la plupart

étaient falsifiés, c'est-à-dire minimisaient l'ampleur du

désastre. La deuxième tâche de la restructuration

concernait l'application d'un plan de redressement financier. Les banques en

difficultés mais solvables ont été recapitalisées

et les banques insolvables ont tout simplement été

fermées. Dans un cas comme dans l'autre, les actions ont porté

successivement sur l'actif (l'Etat a entrepris d'absorber tout ou partie des

pertes), et sur le passif (épuration des engagements des banques

à l'égard des déposants. Ces derniers furent

dédommagés et les petits déposants étaient

privilégiés) des banques. Sur le plan des reformes

monétaires, il a été mis en oeuvre la programmation

monétaire (1991) et l'institution du marché monétaire

(1994).

Quant au contrôle bancaire, il vise à assurer

aux banques un environnement juridique plus sûr permettant une meilleure

surveillance de celles-ci tout en leur offrant une plus grande autonomie de

gestion (Tchakounte et Bita, 2009). Il passe donc par une série de

réformes juridico-institutionnelles regroupant l'ensemble des actes

juridiques et législatifs pour assurer une réglementation

prudentielle et une meilleure supervision bancaire. Dans ce sens la

réglementation prudentielle fut renforcée4(*), et la Commission Bancaire

d'Afrique Centrale (COBAC) créée, afin de veiller au bon

déroulement de l'activité bancaire. Le dernier pan des

réformes a consisté à libéraliser le secteur

financier (bancaire).

1- Les contours de la

libéralisation financière au Cameroun

Depuis la réforme du 16 octobre 1990, la

détermination des conditions de banque a été

libéralisée par la Banque d'Afrique centrale.Jusqu'en 1990, le

dispositif d'intervention de la BEAC était composé de trois

arsenaux : plafonds globaux de réescompte, administration des taux

d'intérêt5(*),

et recours aux instruments non permanents6(*)(Ils étaient constitués par le

système de réserves obligatoires non

rémunérées et de réserves libres

rémunérées (dépôts spéciaux), et

l'encadrement du crédit) (Banque de France, 1994).

a- La libéralisation des taux

d'intérêt

En ce qui concerne les taux d'intérêt, ils

constituent avec la programmation monétaire (1991) et l'instauration du

marché monétaire (1994), les grands axes de la réforme du

dispositif d'intervention de la BEAC. La réforme des taux

d'intérêt vise à introduire plus de souplesse et de

rationalité dans la gestion et le loyer de l'argent.

La déréglementation des conditions de banque a

permis la libre fixation des taux d'intérêt par les banques

commerciales. Ainsi, les taux d'intérêt débiteurs et

créditeurs sont fixés librement par négociation entre les

établissements de crédit et leurs clients, en respectant les

bornes constituées par le Taux Créditeur Minimum (TCM) et le Taux

Directeur Maximum (TDM). A partir du premier janvier 1996 le TCM, fixé

par le Gouverneur s'applique aux petits épargnants qui sont

définis comme étant les détenteurs des comptes sur livret

d'un montant inférieur ou égal à 5 millions de FCFA ;

le TDM qui s'applique à tous les établissements de crédit

éligibles aux concours de la BEAC (banques et établissements

financiers) est égal au taux de pénalité

arrêté par le Gouverneur plus une marge fixe arrêtée

par le Conseil d'administration du 24 novembre 1995. Le Conseil

d'Administration de la BEAC du 19 mars 1997 oblige les établissements de

crédit à publier leur taux de base bancaire et à afficher

leur barème des conditions minimales et maximales applicables aux

opérations avec la clientèle. Le but de cette mesure est

d'accroître la concurrence bancaire et l'efficience de

l'intermédiation financière (BEAC, 2004). Il incombe à la

COBAC (sur recommandation du conseil d'administration de la BEAC du 19 mars

1997) de veiller à l'affichage par les banques de leur barème des

conditions minimales et maximales applicables aux opérations avec la

clientèle et d'appliquer les sanctions disciplinaires à

l'égard des établissements de crédit en infraction.

Cependant depuis le 2 juillet 2008, le taux débiteur maximum a

été supprimé, et le TCM a été ramené

de 4,25% à 3,25% (jusqu'en 2015) par le conseil de politique

monétaire7(*) de la

BEAC.

Tableau 5:

évolution en pourcentage des TCM et TDM en fin de période

|

Année

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

TDM

|

16,00

|

22,00

|

22,00

|

22,00

|

22,00

|

22,00

|

22,00

|

18,00

|

18,00

|

18,00

|

17,00

|

|

TCM

|

5,50

|

5,50

|

5,00

|

5,00

|

4,75

|

5,00

|

5,00

|

5,00

|

5,00

|

5,00

|