EPIGRAPHE

« Contrôler et toujours contrôler, c'est

gérer efficacement »

Principe de Gestion

E. M'BAL MWINANTEMBU

DEDICACE

A mes parents : KAMBALE MUSAGHALA Janvier et KYAKIMWA

KYOGHOGHOLO.

REMERCIEMENT

Nous voici au terme de notre formation de graduat à

l'Université d'Oicha, sans pour autant être ingrat nous exprimons

notre sentiment de gratitude envers toutes personnes qui ont contribuée

moralement, financièrement, et spirituellement à la

réalisation de ce travail scientifique.

Nos sentiments de gratitude s'adresse à notre Dieu tout

puissant, lui qui nous a dès le départ nous protéger

depuis le commencement de notre parcourt académique jusqu'à ce

jour.

Nous tenons à remercier le Directeur, LUKA MALEYANI

Chance, pour l'intérêt qu'il a manifesté tout au long de ce

projet. Nous lui témoignons nos sentiments de gratitude pour l'oeuvre

accomplie malgré ses multiples occupations.

La reconnaissance est une chose très capitale dans la

vie d'une personne. Pour ce, nos vifs et franches remerciements nous leurs

adressons aux chefs de travaux et aux assistants entre autres KAKULE

KASINZIRO JULIEN, SHAKO, PALUKU AMINI Héritier; MUSAVULI

Célestin, THAVUHIRIMA Jackson et les autres mêmes-ci leurs noms ne

sont pas énumérés qu'ils lisent à nous un profond

remerciement.

Egalement, nous remercions nos frères et soeurs :

MIRIAM KAHINDO, MASIKA ÉLIZABETH, KAMBALE MUNYAVIRWA KENNEDY, KATSUVA

KAGHOMA Jean-Marie, KAMBALE KALUMBI Jackson pour leurs soutient.

A mes camarades Etudiant : PALUKU MBUSA EZE,

Arsène MUHINDO LIKOLI, KAMBALE VYAGHAVWA Moise, NZAVAKE MAFRUTI Maombi,

KATHEMBO MAHIGHA Bénédiction, Eugénie MANYANGWA, Maombi

MWENGE, KAVALAMI SIVAHIRWANDEKE Gloire, que tous lisent en nous un profond

remerciement.

Enfin, nous exprimons toute notre gratitude à tous ceux

qui sont de près ou de loin, nous ont aidés

financièrement, physiquement, moralement et spirituellement dont les

noms ne figurent pas sur cette liste ci-haut cité.

SIGLES ET LES ABREVIATIONS

S.G.B.D : Système de Gestion des Bases de

Données

SQL : structured Query langage

PC : Personnel computer

MERISE : Méthode d'étude et de

Réalisation Informatique pour les Systèmes d'Entreprise

SI : Système Information

ESU : Enseignement Supérieur et Universitaire

M.C.C : Modèle conceptuel des communications

MEA : Modèle Entité Association

M.C.D : Modèle Conceptuel de Données

MLD : Modèle Logique de Données

MPD : Modèle physique de données

MCT : Modèle conceptuel de traitement

VB : Visual basic

UNIO : Université d'Oicha

RDC : République Démocratique du Congo

TJ : Toujours

OP : Opération

MOT : Modèle Organisationnelle de Traitement

LISTE DE FIGURES

Figure 1: Modèle conceptuel des

communications

2

Figure 2: Graphe de dépendance

fonctionnelle

32

Figure 3: Modèle Entité

Association

33

Figure 4: Modèle physique des

données

35

Figure 5 : Les formulaires des

Entrées

36

Figure 6: Formulaire

Finance

37

Figure 7: Formulaire

Recette

38

Figure 8: Formulaire

Dépenses

38

Figure 9:Fiche des

Recettes

39

Figure 10:Fiches des

dépenses

39

Figure 11: Balance

39

LISTE DES TABLEAUX

Tableau 1: Descriptif de la

recette

2

Tableau 2: Descriptif des dépenses

30

Tableau 3 : Dictionnaire Des

Données

32

Tableau 4 : Modèle conceptuel de

traitement

35

TABLE DE MATIERES

EPIGRAPHE

i

DEDICACE

ii

REMERCIEMENT

iii

LISTE DE FIGURES

v

LISTE DES TABLEAUX

vi

INTRODUCTION GENERALE

1

1. Problématique

1

2. Objectif Du Travail

3

3. Choix Et Intérêt Du

Sujet

3

4. Méthode et techniques

utilisées

3

5. Délimitation du sujet

4

6. Plan du travail

4

REVUE DE LA LITTERATURE

5

I.1 Introduction

5

I.2 Définition de concepts

5

I.2.1 La conception

5

I.2.2 la réalisation

6

I.2.3. le budget

6

d. Le budget de trésorerie

8

e. Le budget prévisionnel

8

I.2.4 Les bases de données

9

Chapitre deuxième

18

LA METHODOLOGIE

18

II.1 Méthodes

18

II.2. Outils de travails

19

Chapitre troisième

20

CONCEPTION DE LA SOLUTION

20

III.1 présentation du milieu

20

III.1.1 historique de la paroisse

20

III.1.1.1 situation géographique

20

III.1.1.2. Linguistique

21

III.1.1.3. Religieuse

21

III.1.2. Organes et services pastoraux

23

III.2.Etude Du Préalable

26

II.2.1. Lancement du projet

26

II.2.1.1. Cadrage du projet

26

II.2.1.2. Etude de l'opportunité du

projet

26

II.2.1.3. Etude de faisabilité

26

III.3. Recueil des informations

27

III.3.1.Principaux Acteurs

28

II.3.2. description de document

28

III.3.Modèle Conceptuel De Communication

30

III.3.1. Modèle conceptuel des

communications(M.C.C)

30

III.4. Modélisation des données

31

III.4.1. règles de gestion

31

III.4.2. dictionnaire de données

31

III.4.3. Graphe de dépendance

fonctionnelle

32

III.6. Modèle logique de données

35

III.7. Modèle physique des

données

35

III.8. Présentation du résultant

36

III.8.1. Les Entrées

36

III.8.2. Les Etats de sorties

38

CONCLUSION GENERALE

40

BIBLIOGRAPHIE

42

INTRODUCTION GENERALE

1. Problématique

Aussi fameux que l'invention de l'écriture et de

l'imprimerie, l'informatique est le fruit actuellement incontournable offrant

des possibilités de plus en plus variées. Ainsi de l'ère

de calcul, le développement technologique nous fait vivre actuellement

parmi tant d'autre, l'ère de l'omniscience informatique notamment par la

mise en place de la technologie à travers laquelle il est tout à

fait aisé de connaître approximativement la position d'un individu

ou d'un objet voir aussi la gestion budgétaire et la situation

financière d'une organisation partout sur la planète

terre(Soutou, 2009),.

Grâce à l'informatique, les liens entre les

entreprises deviennent de plus en plus étroits et les métiers se

transforment, ainsi le monde du travail devient plus petit grâce aux

approchements issus des Nouvelles Technologies de l'Informations et

Communications. Selon Soutou 2009, les Nouvelles Technologies de l'Informations

et Communications permettent à l'entreprise qui s'en équipe de

réduire le temps, ses coûts et ses besoins en capitaux,

d'améliorer ses activités, d'être en mesure de mieux servir

ses partenaires et donc les fidéliser, de recrutement des nouveaux

collaborateurs, de mieux prendre certaines décisions, de le former et

d'être mieux informés sur les évolutions technologiques.

En outre, le système d'information coordonne

grâce à l'informatisation des activités de l'organisation

et lui permet ainsi d'atteindre ses objectifs. Il est le véhicule de la

communication dans l'organisation. L'aspect le plus frappant qu'ont

apporté les nouvelles technologies d'informations, est la circulation,

la disponibilité de l'information aux ayants droits, à un moment

précis, à un endroit donné, sous un format donné et

sous des conditions données (Soutou, 2009).

Aujourd'hui plusieurs organisations

utilisent la technologie afin de rendre facile les taches liées à

la gestion dont les églises y font parties. Ceci est dans le souci de

faciliter les gestionnaires et les croyants à accéder aux

informations. Ainsi, les églises doivent-elles donc souscrire à

ces démarches. En effet, quand une église naît, le plus

souvent, le besoin d'échange des informations par un outil ou

techniques spécialisées est quasi inexistant car le

système d'information restant encore insuffisant. Par contre, en

croissant, elle devient un lieu où une masse d'information à

récolter, à stocker, à traiter et surtout à

échanger devient un défi à relever. (BKV, 2019)

Avec cette réalité nous nous trouvons face

à une tâche de maintenir l'automatisation du système de

gestion des informations lié aux recettes et dépenses dans

différents services de l'église. Ce pendant plusieurs

églises en République Démocratique du Congo et

particulièrement la Diocèse de Butembo/Beni dans les paroisses.

Les paroisses cherchent encore à lutter contre les problèmes

manuels de la gestion des recettes et dépenses entrainant la perte des

données et la lenteur dans la production des différents

rapports.

L'informatique demeure l'organe indispensable pour une bonne

gestion visant plus des productions, car gérer manuellement

éprouve beaucoup des difficultés vu que la gestion manuelle est

déjà ancienne. Pour arrive à rendre simples et à

bien sécuriser les tâches qui se répètent et qui

sont complexes dans la gestion.

En considérant tous ces problèmes, nous nous

sommes posés la question de savoir si : « quel modèle

informatique conviendrai le mieux pour la gestion des recettes et

dépenses au sein d'une église ? »

2. Objectif Du Travail

D'une façon générale, le présent

travail poursuit comme objectif : de développer un modèle

pouvant gérer les budgets des Eglises.

D'une manière spécifique, nous voulons :

nous allons produire la liste des recettes, des dépenses et la balance

entre recette et dépense

3. Choix Et Intérêt Du

Sujet

Nous nous sommes poussé à choisir ce sujet sous

trois aspects :

- Personnel : ce travail est le

résultant palpable des connaissances que nous avons pu acquérir

durant notre premier cycle d'études universitaire dans le domaine de

l'économie et gestion.

- Sur le plan social : ce produit

permettra à la paroisse saint esprit d'Oicha d'ajouter des

méthodes et technique pour continuer à vivre l'informatique dans

la gestion de recette et dépense.

- Sur le plan scientifique : ce travail

s'ajoute aux autres références qui peuvent être

consulté par d'autres chercheurs qui parleront parallèlement

à notre thème de recherche.

4. Méthode et techniques

utilisées

Nous avons utilisé une méthode de base pour

présente ce sujet. Il s'agit de la Méthode d'Etude et

Réalisation Informatique pour les systèmes d'Entreprises (MERISE)

qui va nous aide à faire l'analyse, la conception et la

réalisation d'une base de données (LUKA, 2021)

a. Techniques : parmi les techniques,

nous avons préférer utilise 3 parmi elles pour réalise ce

travail :

- interview : compréhension de la structure de la

paroisse

- documentaire : nous reconnaissons la valeur de

différent document lié à la gestion du budget de la

paroisse pour complète ce que nous n'avons pas eu dans les

échanges verbales

- Observation : nous avons observé comment ils

gèrent les recettes et les dépenses

5. Délimitation du sujet

Pour des raisons de précision, un travail scientifique

se doit d'avoir un horizon bien déterminé. Ainsi dans ce travail,

nous nous limiterons aux dépenses et recettes de la paroisse

Saint-Esprit d'Oicha en diocèse de Butembo/Beni en 2021-2022

6. Plan du travail

Appart l'introduction et la conclusion nous avons

subdivisé ce travail à 3 chapitres : Chapitres premier :

intitule « Revue de la littérature » Ici nous

présentons les concepts qui forment notre sujet de recherche

conformément à leur emploi et les études

antérieures. Chapitre deuxième :

« Méthodologie » se focalise sur la

présentation du milieu d'étude et des méthodes que nous

avons utilisé. Le chapitre troisième est intitule

« conception de la solution » dans lequel nous

présentons une solution informatique et présenter le

résultant.

Chapitre premier

REVUE DE LA LITTERATURE

I.1 Introduction

Dans cette partie de notre travail nous définirons les

concepts de base dont nous aurons à nous servir par la suite. Nous

passons aussi en revue les travaux de nos prédécesseurs.

I.2 Définition de

concepts

I.2.1 La conception

En informatique, la conception regroupe les activités

d'études qui suivent la spécification et ce jusqu'au codage. Le

codage n'est que la matérialisation de la conception. (KABUGHO, 2019)

La conception englobe :

- La modélisation : celle-ci permet de visualiser

le système ou une partie de celui-ci, aussi bien d'une manière

statique que dynamique.

- L'architecture ou conception préliminaire : elle

définit l'ensemble des briques constitutives de l'application.

- La conception détaillée : cette

étape consiste à produire du pseudo-code pour définir

chaque fonction logicielle.

La conception de logiciel met en oeuvre un ensemble

d'activités qui à partir d'une demande d'informatisation d'un

processus (demande qui peut aller de la simple question jusqu'au cahier des

charges complet) permettent la conception, l'étude, l'écriture et

la mise au point d'un logiciel (et donc de programmes informatiques)

jusqu'à sa livraison au demandeur.

La conception a différents rôles qui

suivent :

· Le but de la conception est de fixer les choix des

techniques et de préparer l'implémentation

· Le modèle de conception décrit la

solution (comment le problème est résolu).

· Le modèle de conception n'est pas

destiné à être compréhensible par les utilisateurs

mais par des développeurs.

· La conception sert de support pour

l'implémentation et la maintenance (KABUGHO, 2019)

I.2.2 la réalisation

Réalisation : Action de réaliser quelque

chose ; résultant de cette action. (Larousse, 2022)

La réalisation : est l'étape du

développement de l'ouvrage proprement dit avant sa mise à

place.

I.2.3. le budget

a. définition

Un budget est un document produit annuellement par les

entreprises, les administrations ou encore les organisations. Dictionnaire

Larousse

Il fait état des recettes et dépenses

prévisionnelles planifiées pour l'exercice avenir.

Un budget : est une prévision

détaillée des recettes et des dépenses d'un agent

économique pour une certaine période. Dictionnaire

D'économie et de science social

Il peut se focaliser sur les recettes et les dépenses

liées à l'exploitation ou à l'investissement et peut

recouvrir un caractère indicatif ou impératif. Parce que le

budget n'a pas aucune valeur légale dans certaines entreprises

(notamment commerciales) n'hésitent pas à établir un

double budget.

Alors que le premier budget comprenant des données

réelles est destiné à la direction, un second est fourni

aux collaborateurs en leur présentant des objectifs à la hausse.

Cette stratégie est essentiellement utilisée à des fins de

motivation du personnel.

Le budget est la prévision de dépenses et

recettes d'une administration pour une période bien

déterminée.

Http://www.journaldunet.fr/business/dictionnaire-comptable-et-fiscal/119893-budget-definition/

consulté le 10/10/2022 à 15h06

b. Rôle du budget

Généralement le budget joue deux grands

rôles :

- Fournir un prévisionnel de produit et charge

- Permettre de mesurer l'exploitation financière

réelle de l'entreprise, par rapport au prévisionnel.

Si le budget détaillé est créé, il

est plus facile de suivre ce qui a été conforme au

prévisionnel et ce qui ne l'est pas.

http://debitoor.fr/termes-comptables/budget

consulté le 11/10/2022 12h20'

c. Fonction du budget

Le budget a plusieurs fonctions dans une organisation ou

institution, en voici quelques-uns :

ü Le budget consiste à évaluer les produits

et les charges prévus, en s'appuyant sur les résultats de

l'année précédente à la même période.

ü Chaque élément est évalué

comme un pourcentage d'une variation prévue.

ü Les budgets sont basés sur le projet

spécifique, un ratio d'utilisation et un nombre d'employés

d. Le budget de trésorerie

Un budget de trésorerie est également

prévisionnel mais s'attache exclusivement aux mouvements bancaires de

l'entreprise. En effet, il prend seulement en compte les recettes et

dépenses observées mois après mois sur les comptes de

l'entreprise.

e. Le budget prévisionnel

Le budget prévisionnel permet de définir ses

objectifs sur l'exercice comptable qui commence. Il s'agit donc d'un budget

ajusté. Il permet à l'entreprise de se fixer des points de

repère tout au long de l'année, et de savoir si ses

résultats réels correspondent à ce qui avait

été planifié ou anticipé.

Dans le cadre de notre recherche, nous avons conçu le

logiciel de la gestion du budget de trésorerie

I.2.4 Les bases de

données

Une base de données qu'on nomme BDD est une collection

d'information organisées afin d'être facilement consultable et

mises à jour. (KABUGHO, 2019)

Au sein d'une base de données les données sont

organisées en ligne, colonnes et tableaux. Elles sont indexées

afin de pouvoir facilement trouver les informations recherchées à

l'aide d'un logiciel informatique. Chaque fois que de nouvelles informations

sont ajoutées, les données sont mises en jour, et

éventuellement supprimées

I.2.4.1. Le logiciel et l'application

Les deux termes logiciel et

« application » sont très utiliser dans le langage

informatique actuellement mais la différence entre ces deux

nécessite une explication plus détaillée.

a. Un logiciel

Est une composition de programmes, procédés et

règles ainsi que de la documentation. Ces derniers sont indisponibles

pour faire fonctionner un ensemble de traitement de données. Tous ces

composants sont regroupés sous forme de fichier dans une

mémoire.

L'un des logiciels les plus utilisés est le logiciel

applicatif communément appelé application informatique. Ce

dernier dispos des automatismes dont l'objectif est de venir en aide à

utilisateur dans une de ses actions. Il faut comprendre qu'un logiciel englobe

les instructions et les données ce qui fait de lui un outil obligatoire

à l'usage de tout dispositif informatique.

b. une application

Pour ce qui concerne l'application, c'est un programme qui est

proposé aux particuliers pour faciliter l'action réalisée

par un utilisateur face une action précise. Beaucoup de personnes

confondent ce terme avec logiciel alors que ce lui-ci a un champ

sémantique plus large.

https://sokeo.fr/difference-logiciel-application/

consulté 17/10/2022 à 19 :47'

Pour notre travail nous allons mettre à place une

application parce qu'il est propose à la paroisse pour facilité

les enregistrements de recette et dépenses et puis calculer la situation

de son budget.

I.3. Les travaux précédents

Nous ne sommes pas le premier de mené de recherche

lié à ce domaine, il y en a plusieurs qui nous ont

précédé. Ainsi nous vous en présentons certaine

recherche intéressante que voici :

· KAMBALE VUYONIHI DAVID(2010) a traité sur la

gestion budgétaire dans une organisation ecclésiastique :

« cas de poste ecclésiastique de GOMA de la

3ème CBCA » dans son travail, il a considère

les problèmes selon lesquelles si la planification n'est pas

effectué au préalable d'une organisation, alors la performance

ne sera pas atteinte. Aussi il sera difficile à la direction

général de faire les suivis de toute les activités

programmée pour une période bien détermine sur base de

donnée préétablie. En plus lors que les gestionnaires

n'établissent pas un système de gestion budgétaire sur

base de prévision de recette pour couvrir les charges alors sa sera

difficile de mettre en oeuvre les différentes ressources de

financement qui permettent à l'organisation d'atteindre les objectifs

préalablement fixé. A tout ce problème, il se pose les

questions suivantes :

a) Quelles sont les éléments composant le budget

du poste ecclésiastique de GOMA de la 3ème

CBCA ?

b) Est-ce que le budget du post ecclésiastique de GOMA

de la 3ème CBCA dégage des écarts significatifs

et quel est leur impact sur l'ensemble des programmes d'action du poste

ecclésiastique de GOMA ?

Après toutes ces questions il se fixant les

objectifs :

- La détermination d'une de l'ensemble de recette

globale réalisé par le poste ecclésiastique de GOMA de

2006 à 2010

- La présentation d'une analyse budgétaire aux

organisations ecclésiastique en général et au poste

ecclésiastique de GOMA de la 3ème CBCA à

particulier.

Pour qu'il atteigne ces objectifs il a utilisé des

méthodes et techniques si dessous cité : la méthode

d'analyse descriptive à la quelle il a ajouté les

techniques : documentaire et la technique d'interview.

Ainsi il est parvenu aux résultats

suivants :

1) Les recettes du Poste Goma proviennent

généralement de la contribution des paroisses et chapelles

autonomes, des contributions des projets d'autofinancements de cette

organisation ainsi que des recettes spécifiques (donations)

destinées à des dépenses spécifiées de

l'avance. A cet effet, nous affirmons notre première

hypothèse.

2) Généralement l'écart de

réalisation des recettes est défavorable de 7,58% à la

1ère année ; 13,4% à la

deuxième année et de 3,95% à la cinquième

année ; c.à.d. que le Poste a réalisé un

manquant de 3356,28$ à la 1ère année,

7678,5$ à la deuxième année et 23227,55$ à la

5ème année par rapport aux

prévisions ; Cet écart a été favorable de

27,79% à la 3ème année et de 0,41%

à la 4ème année, ce qui équivaut

aux excédents de réalisation de 19103,03 à la

3ème année et 365,48$ à la

4ème année ;

Par ailleurs, les dépenses ont dégagé des

écarts favorables de 9,12% à la

1ère année ; 14,4% à la

2ème année et 5,72% à la

5ème année, c.à.d. que le Poste a

minimisé ses dépenses de 4035,18$ à la

1ère année, 8282,09$ à la

2ème année et 3374,11$ à la

5ème année. Et les écarts

défavorables ont été réalisé de 22,01%

à la 3ème année et de 0,29% à la

4ème année, c.à.d. le Poste a

réalisé un surplus dans la couverture des dépenses de

15200,72$ à la 3ème année et 265,1$

à la 4ème année.

Pour l'ensemble des années en étude, les

recettes ont dégagé un taux de maximisation de 1,94% ce qui est

significatif tandis que les dépenses ont dégagé un taux de

minimisation de 0,07% ce qui est aussi significatif par rapport à la

gestion budgétaire. Sur ce nous constatons que ces écarts n'ont

pas d'impact sur le programme d'actions du Poste ecclésiastique de Goma.

Au vu de ces résultats la première hypothèse est

confirmée et la deuxième est infirmée.

· THÉOPHILE ILOWA MANYAMA(2016) a traité

sur : « l'analyse du processus d'élaboration et

d'exécution d'un budget d'exploitation et son incidence sur la gestion

d'une organisation non gouvernementale » (cas de la centrale de

distribution de médicament essentiel de TSHIKAPA sigle CEDIMET ASBL)

Il a compris que la principale difficulté réside

dans l'harmonisation des plans d'action des centres de responsabilité et

de leur alignent sur le les objectifs généraux poursuivis par

l'organisation d'élaboration d'un budget consolidé supposé

de procédé aux arbitrages et aux choix correspondant à la

stratégie que l'organisation entend effectivement mettre en oeuvre. La

cohérence entre le tout (entreprise) et les parties (les centres de

responsabilité) est toujours une quête hautement

problématique. Dans ce chapitre, il sera question respectivement de

l'élaboration du budget d'exploitation cas 2015 de la CEDIMET et de

l'analyse des budgets d'exploitation de la période allant de 2011

à 2015.

Le budget d'exploitation a un impact significatif sur la

gestion de la CEDIMET. D'abord, dans son élaboration, il touche tous les

aspects de l'ONGD, dans les prévisions évaluatives de production,

de même que les prévisions limitatives des dépenses

présentées dans ce programme chiffré d'actes de

gestion.

Ce budget est un budget voté par son Assemblée

générale qui est l'organe suprême qui tient lieu des

articles pour toutes les parties impliquées dans la gestion la

CEDIMET.

Ensuite dans l'analyse des écarts des prévisions

et réalisations des budgets successifs permet au gestionnaire de voir

s'il y a eu performances ou contre performances et de connaître les

causes y relatives.

Cette section est consacrée à

l'élaboration du budget à la CEDIMET dans lequel le budget

d'exploitation ne fait qu'une partie et c'est sur le budget d'exploitation que

nous allons nous pencher pour voir comment le budget d'exploitation a un impact

sur la gestion de la CEDIMET pour plus de précision, nous allons prendre

le cas de l'élaboration du budget de l'exercice 2015.

La démarche adoptée par la CEDIMET dans

l'élaboration du budget de l'exercice 2015 n'est pas loin des

motivations de la conception des Centrales de distributions des

médicaments au pays sinon classique de la gestion.

En effet, le budget 2015 comme tous ceux qui l'ont

précédé, est l'état prévisionnel des

recettes et dépenses, l'expression chiffrée des moyens mois en

oeuvre pour atteindre les objectifs que l'ONG s'est fixé. C'est un

budget voté par l'organe suprême qui Assemblée

générale en vue de l'utilisation optimale des ressources

disponibles.

Afin d'assurer une meilleure compréhension de cette

utilisation optimale des moyens disponibles à travers le présent

budget, il n'est pas sans importance de rappeler d'abord brièvement sa

politique générale ainsi que sa vision managériale. De

même, il y a nécessité d'indiquer dans ses grandes lignes,

en prélude du budget proprement dit, le programme d'actions prioritaires

arrêtées pour l'exercice 2015, après une

présentation sommaire de la situation générale de l'ONGD

en termes d'opportunités, de contraintes et menaces.

· KABUGHO NZERUKO Anita, 2019 a traite « la

conception et réalisation d'une application de suivi et

évaluation du budget au sein d'une institution éducationnelle cas

de l'institut HODARI »

Le manque de gestion automatique et réaliste des

ressources provenant du gouvernement et des parents occasionne parfois des

erreurs de calcul, le détachement des fonds par certains chefs

d'établissements. A part les détournements, les écoles se

confrontent aux problèmes d'ordonnancement de leurs activités et

dépenses pour un temps. C'est pourquoi on peut trouver que certains

chefs d'établissements chacun a son niveau engagé des

dépenses ou retiré des fonds à la caisse de l'institution

sans consulter le conseil. Ce satiation peut occasionner le non paiement des

enseignants, la carence de matériels didactiques ou matériels du

bureau. On peut assiste ainsi à des déficits budgétaires,

qui plus tard conduit à l'absentéisme du corps enseignant et

entrainant ainsi la déperdition de l'effectif des élèves.

A tout ce problème, il se pose les questions

suivantes :

- Que faire pour palier à ce problème qui ronge

encore nos institutions scolaire ?

- De quelle manière aider les chefs

d'établissement à ne pas engager les dépenses

inutile ?

L'objectif principal de ce travail est de proposer une

information informatique moins couteuse et performante qui pourra permettre de

faire le suivi et évaluation de budget dans une institution

éducationnelle.

Elle produit le résultant suivant :

· Enregistrer les revenus et les repartir sur les

dépenses en indiquant la catégorie (frais scolaire, prime, frais

divers...)

· Enregistrer les dépenses et leur allouées

les montants pour leurs exécutions

· Sauvegarder les revenus et dépenses selon leurs

catégories dans la table budget

· Afficher le graphique montant l'évaluation de

l'exécution de budget

· Produire un rapport de l'évaluation et imprimer

un exemplaire.

I.3.1. Quelques logiciels de gestion

budgétaire de nos prédécesseurs

Non seulement nous nous sommes inspiré des travaux de

nos précédent mais aussi des quelques logiciels de gestion

budgétaire de personnes qui nous ont

précédées :

a. Cahier budgétaire sur Excel

Le cahier budgétaire sur Excel s'adresse principalement

aux familles et aux individus ayant des revenus de travail et qui

désirent reprendre le contrôle de leur vie financière par

un suivi constant des entrées et sorties d'argent.

Il contient les grilles et les tableaux simples pour

effectuer :

- Les provisions annuelles

- Les prévisions mensuelles

- La prise en note au jour de vos dépenses sous

différents blocs (alimentation, transport, dépenses personnelles,

etc.)

- Comptabiliser et confronter les réalités de

prévisions mensuelles

Le cahier vous aide aussi, par des tableaux

détaillés, à évoluer certaines dépenses

annuelles telles que les cadeaux, les vêtements, l'habitation, etc. le

principe est alors de prévoir ces dépenses

« occasionnelles » par des mises de côté

chaque mois pour ne pas être pris au dépourvu. Le cahier est

valide pour 12 mois et débute à n'importe quel moment dans

l'année.

Disponible en version Mac et PC. Vous devez posséder

le logiciel Microsoft Excel et connaître ses fonctions de base.

http://acefbl.org/lancement-du-cahier-budgetaire-sur-excel

b. Budget view

C'est un logiciel de comptabilité qui permet de suivre

le compte tout en prévoyant automatiquement l'évolution de ce

dernier pour le mois à venir.

En effet, grâce à lui trois actions sont

désormais possibles : piloter de près vos comptes et

éviter ainsi les découverts, détecter les

éventuelles anomalies, et dégager un budget pour réaliser

des projets qui vous tiennent à coeur ou tout simplement vous faire

plaisir.

Budgetview permet d'emporter directement les relevés et

même crypter les données pour leur sécurité. Ce

logiciel de par sa simplicité et ses diverses possibilités de

personnalisation est vraiment idéal quand on n'aime pas la compta mais

qu'on a envie de pouvoir profiter de la vie sans se serrer obligatoirement la

ceinture tous les mois.

c. EBP mon budget perso 2018

C'est un logiciel rapide et simple à main, ce dernier

met tout en oeuvre pour simplifier la gestion des comptes des particuliers

grâce à une interface intuitive et de nombreux outils

d'optimisation.

En effet, plus besoin de cahier de compte papier, et de

calculs compliqués pour savoir à combien vous allez terminer le

mois. Avec EBP Mon budget perso 2018 tout est automatisé.

http://www.logitheque.com./articles/gerez_votre_budget_a_la_rentree_grace_aux_logiciel_de_comptabilite_996.htm

consulté le 25/10/2022 à 16h30

Chapitre

deuxième

LA METHODOLOGIE

La démarche scientifique permet de faire la

différance entre la création des solutions sans aucune

preuve , assimilable à un heureux hasard et un enchainement logique

d'étapes afin de pouvoir atteindre une solution discutable, ayant des

preuves et pouvant être vérifiée par des lois de la

science.

II.1 Méthodes

La méthode scientifique désigne l'ensemble des

canons ou devant guider le processus de production des connaissances

scientifiques, qu'il s'agisse d'observations, d'expériences, de

raisonnements, ou de calculs théoriques.

II.1.1 modélisation

La modélisation est la conception d'un modèle.

Il désigne une étape de la construction d'un système

d'information.

Un modèle : Un modèle est

une représentation abstraite et simplifiée d'une entité du

monde réel en vue de le décrire, de l'expliquer ou de le

prévoir. (Sait jean Djugu, Génie logiciel, Mediaspaul, page

33)

Modéliser un système avant sa

réalisation permet de mieux comprendre le fonctionnement de

système. C'est également un bon moyen de maitrise sa

cohérence.

D'où, la phase de conception nécessite des

méthodes permettant de mettre en place un modèle sur lequel on va

s'appuyer. La modélisation consiste à créer une

représentation virtuelle d'une réalité de telle

façon à faire ressortir les points auxquels on

s'intéresse. Nous avons modélisé notre système en

nous appuyant à la méthode MERISE.

II.1.2.Technique

a. D'interview

Nous avons utilisé l'interview pour poser des questions

en vue d'obtenir les informations nécessaires concernant notre

recherche, au gestionnaire de la Paroisse Saint Esprit d'Oicha et nous a permis

d'avoir les informations ou les données sur le fonctionnement du budget

au sein de cette Eglise.

b. Documentation

Nous avons consulté quelques livres et document dans la

bibliothèque et à la paroisse qui nous ont aussi permis à

bien mener notre recherche.

c. Observation

Nous avons observé comment ils gèrent les

recettes et les dépenses

II.2. Outils de travails

Pour arriver à un bon résultat de notre

étude, nous avons utilisé les outils suivant :

- Le Langage de Programmation Visual Basic 2012 pour

implémenter nos différents algorithmes.

- Access 2010 comme Système de Base de Données

pour la gestion des données

Chapitre

troisième

CONCEPTION DE LA

SOLUTION

III.1 présentation du

milieu

III.1.1 historique de la

paroisse

III.1.1.1 situation

géographique

La Paroisse Saint-Esprit d'O'ïcha est née de la

division de la paroisse Notre Dame de Pauvres de Mb au érigée

vers les années 1953. Elle était et reste gérée par

les Pères Augustins de l'Assomptions. La date de l'érection de

cette nouvelle Paroisse a coïncidé avec l'ordination sacerdotale du

Révérend Père KAPORALE RUYUMBA Grégoire (en vie) le

20/05/1998 par son excellence Monseigneur Janvier KATAKA, évêque

du diocèse de Wamba accompagné de son Excellence Monseigneur

Melchichedeck PALUKU SIKULI alors administrateur du Diocèse de

Butembo-Beni à cette époque (Sacré Evêque le 2

Août 1998 à Butembo.). Elle est située à 6 Km au

Nord de la Paroisse Notre Dame des Pauvres de Mbau sur l'axe routier

Beni-Kisangani. A ses frontières :

- Au Nord : la Paroisse Saint Joseph de Kasana

érigée en l'an 2000. Elle a été engendrée

par la paroisse Saint-Esprit Oicha.

- Au Sud : la Paroisse Notre Dame de Pauvres de Mbau.

- A l'Est : le Parc National de Virunga

- A l'Ouest : l'actuelle quasi-paroisse Saint Damien de

Mabasele, qui fut secteur jusqu'à 2017 de la paroisse Saint-Esprit.

Elle est limitée de Mbau par la rivière Tantibo

; de kasana par une limite conventionnelle dans le quartier Mahembe à

Maymoya, qu'on appelle limite sociale ; de Mabasele par la rivière Asefu

et à l'Est par la rivière Abialose dans le parc de virunga dans

lequel est situé le village dite de 25 Km sur l'axe de Mbau Kamango. Ce

village fait partie de la Paroisse Saint-Esprit.

A la naissance de la Paroisse Saint-Esprit, la Radio Moto est

transférée de Mbau à Oicha, chef lieu du territoire de

Beni, actuelle commune rurale d'Oicha en 1997.

La tribu dominante est celle de Wanande venu du sud du

territoire de Beni et Lubero en glissement vers la région riche en

agriculture. La tribu bila y est autochtone et M'vuba vers le Nord de la

paroisse. Ces deux dernières sont devenues trop minoritaires. On y

rencontre un petit poignet de pygmées, et autres tribus

déplacées de lturi.

III.1.1.2. Linguistique

Le swahili est prédominant car parlée et

écoutée par toutes ces tribus. Elle est en principe la langue de

communication. Le kinande y est parfois appréciée mais rarement

par les autochtones et déplacés. Le Français, langue de

transmission à l'école ; le Kibila et Kimbuba qui se parlent

rarement.

Oïcha mot d'origine bila qui signifie « soleil

ardent ».

III.1.1.3. Religieuse

La paroisse est située en milieu vraiment protestant,

surtout la CECA20. Aujourd'hui, elle est en proie d'une pléthore de

sectes : les Eglises de réveil un peu partout et cela fait le

défi majeure de cette Paroisse. Notons l'existence de la CBCA, Islam,

Adventiste, Anglican,...

Malgré ce la, avec la pastorale de proximité,

l'Eglise Catholique est entrain de s'imposer petit à petit mais aussi

grâce à la détermination pastorale de la Radio Moto et de

certains GRAS (comme groupe charismatique, la Légion de Marie,...).

En conclusion, pour des raisons d'efficacité

pastorale, notre Dame de Pauvres était très vaste avec une

minorité de Prêtres assomptionnistes, qui allait de Ngadi à

la rivière Ituri, de l'Est à l'Ouest longue distance... La

Paroisse avec 8 grands secteurs avec la grandeur d'une Paroisse chacun ; avec

la requête du Révérend Père Joseph Delvordre alors

Curé à cette époque, Oïcha est scindé de Mbau

qui restera avec deux secteurs ( Mavivi et Mbau), Oichaavec six secteurs

(Oicha, Mabasele, Kisiki, kasana, kainama et Bwanasura). Oicha prend le nom de

la Paroisse saint Esprit par élection du nom. Nous sommes dans les

années 1998.

En 2000, Oicha fut à son tour divisé en deux

Paroisses dont Saint Joseph de Kasana. Oicha a désormais trois secteurs

(Oicha, Kisiki, Mabasele) et va ériger Mamove en secteur ; et cela fait

quatre. Cette façon de scinder n'avait cessé d'engendrer des

grognes de la part de certains responsables de Kasana réclamant

l'agglomération de May moya. Cette situation prendra fin avec le

règne du Curé Félix KISENGE qui a pu accepter qu'on

déplace les limites jusque Mahembe après consensus entre les

comités d'Oïcha et Kasana.

En 2016, par demande du conseil Paroissial sous pression de

certains hommes forts de Mabasele, la quasi-Paroisse Saint Damien sera

érigée avec comme Curé Monsieur l'Abbé Jean

Baptiste Mumbuku (mort en Décembre 2019). La division n'a pas

été facile même si apparemment elle est facile en raison de

deux secteurs par Paroisse. Notez qu'apparemment lTSvêque Mgr Kathaliko

dès son règne en Diocèse de Butembo-Beni, proposait

plutôt Mabasele comme Paroisse au lieu de Oicha.

Actuellement, après scission, la Paroisse Saint-Esprit

ne compte qu'une partie de la commune d'Oicha et quelques deux villages en

groupement Bambuba kisiki entre autre Maymoya et Samboko de temps à

temps vidés de sa population à cause de

l'insécurité et massacre de la population par les

présumés ADF NALU.

? ADF : Addied of Démocratie Force

? NALU: National Army of Liberation of Uganda

? GRAS : Groupe de Réflexion et

d'Approfondissement Spirituel.

III.1.2. Organes et services

pastoraux

La proclamation de l'Evangile du Christ vise à

promouvoir tout homme et tout l'homme. Ainsi, rien n'est omis : la pastorale

générale, la pastorale scolaire, l'enseignement social de

l'Eglise, la promotion humaine... se réalisent grâce à la

collaboration de services et organes suivant :

1. La communauté sacerdotale et la communauté

de frères de l'assomption implantée dans la paroisse depuis

2011.

2. Le conseil paroissial qui regroupe plusieurs commissions.

Celles-ci sont des services techniques de la paroisse. Citons :

- Le conseil économique

- Le conseil pédagogique paroissial (CPP)

- Le conseil paroissial de développement (CPD)

- Le comité justice et Paix (CJP)

- L'union de jeunes catholiques (UJC) qui comprend tous les

mouvements d'action catholiques (le MAC) et les groupes de réflexion et

d'approfondissement spirituel (GRAS) et autres associations des jeunes comme

les motards, les rasta, les tsukudeurs, les coiffeurs, les associations de

développement, les footballeurs, ...

- Les chorales

- La caritas paroissiale

- Le comité de santé (les tarcisses)

- La commission pastorale familiale (COPAF) qui comprend la

pastorale de couples, de veufs, des filles-mères, les personnes de

3e âge, les personnes vulnérables (les

handicapés...), les cas sociaux (comme les militaires, la police...).

3. Le conseil pastoral regroupant tous les agents pastoraux

tels que les animateurs, les catéchistes bénévoles

oeuvrant dans des shirika, CEV, collaborateurs des aumôniers,...

4. La Radio MOTO (service de communication sociale) :

éduquer, former et informer à travers les médias pour une

évangélisation intégrale. Atteindre nos frères qui

ne participent pas à nos canaux traditionnels de communication, ...

Organigramme de la paroisse saint esprit

Economat général

CPP: CONSEIL PASTORALE PAROISSIAL

CURE

CPAE- CONSEIL PAROISIAL POUR LES AFFAIRE ECONOMIQUE

COMPTES & SUIVI DE LA GESTION

DEMER DE L'EGLISE

SECURITE ET TRAVAUX

DEMER DE L'EGLISE

PERSONEL SALARIE DE LA PAROISSE

EQUIPE SE COMPTAGE DES QUETES ET TROCS

RELATION AVEC LA VILLE DE PARIS

COMPTES & SUIVI DE LA GESTION

DEMER DE L'EGLISE

SECURITE ET TRAVAUX

POLE MISSIONNAIRE

POLE PRIERE

CHORALE

SERVICE DE LA SACRISTIE

MUSIQUE LITURGIE

GROUPES DE PRIERE

LITURGIE

EQUIPE DE QUETES

POLE FORMATION

PREPARATION AUX SACREMENT

EVEIL A LA FOI

CATECHISME

CATECHESE SPECIALISEE

AUMONERIE

CATECHUMANAT

CATECHIME D'ADULTE

POLE CHARITE

ACUEUIL

SOLIDATITE

JUSTICES ET PAIX

PROJETS EVENEMENTS

AUTRE

SERVICE PAROISSIAUX

SECRETATIAT

COMMUNICATION

ART, CULTURE ET FOI

III.2.Etude Du

Préalable

II.2.1. Lancement du projet

II.2.1.1. Cadrage du projet

Notre projet s'inscrit dans le cadre de

l'enregistrement et calcul des recettes et dépenses à la paroisse

saint esprit d'Oicha. Dans ce projet, nous aurons en structurer le

système d'information existant implique d'une manière directe

dans la gestion du budget de l'église et nous aboutirons à un

nouveau système qui permettra une gestion efficace des informations,

ainsi qu'à l'automatisation de certaines tâches programmables,

parmi ces tâches l'enregistrement des recettes et dépenses.

II.2.1.2. Etude de

l'opportunité du projet

Après un long entretien avec le

gestionnaire consternant l'enregistrement de recette et dépense de la

paroisse sain esprit d'Oicha, nous somme parvenus à identifier les

inconvénients qui surviennent pendant l'enregistrement et le calcul que

nous avons cité dans la problématique ; et nous avons donc

vu que le projet répond favorablement au besoin de l'institution. La

structure possède un ordinateur portable avec un système

d'exploitation et certains logiciels bureautiques. Le dit ordinateur est

capable de supporter le nouveau logiciel que nous leurs proposons dans le cadre

du travail.

Nous avons donc conclus en disant que le projet est opportun

car il répond d'une manière convenable aux préoccupations

actuelles de l'institution.

II.2.1.3. Etude de

faisabilité

A ce point nous cherchons en répondre

à la question de savoir si le projet est faisable ?

Est-ce que ce projet est réalisable par apport aux

contraintes humaines, matérielles, temporelles ?

a. Contrainte humaine

Au terme de ce projet, nous aurons donc à mettre en

place un logiciel qui pourra aidé gestionnaire du budget à bien

gérer les dépenses et les recettes. Nous avons trouvé le

gestionnaire du budget entre d'utiliser l'ordinateur ;

élément qui nous indique qu'il n'aura pas des problèmes

pour utiliser notre application.

b. Contraintes matériels et techniques

La paroisse ne dispose pas le courant en permanence mais ils

ont un group électrogène pour alimenter différents

matériels qui peuvent nous faciliter la tâche. Pour le bon

accomplissement de ce projet il faut disponibilité et former le

personnel de la paroisse saint esprit à la nouvelle technologie de

l'information et de la communication (NTIC) pour bien manier ce logiciel,

équiper le bureau par le courant qui sera en permanence.

c. Contrainte temporaire

Pour rendre ce travail impeccable la recette et le

dépense de l'église catholique nous préconisons une

périodicité d'au moins une année pour ça mise en

place. Nous estimons que le temps que nous disposons sera suffisant.

III.3. Recueil des

informations

Dans cette partie, nous essayerons de comprendre de

manière concise le fonctionnement actuel du système d'information

de gestion de budget ensuite détailler les besoins réel

d'amélioration du projet. En vue de comprendre ce système

d'information, nous relèverons les principaux acteurs et les

différents flux échangés pendant la procédure de

l'enregistrement des recettes et dépenses de la Paroisse Saint Esprit

d'Oicha.

III.3.1.Principaux Acteurs

a. Acteur internes

Ici nous avons relevé les acteurs qui interviennent

dans les activités liées aux recettes et dépenses

activement. Nous avons pour notre cas : Finance

b. Acteur externes

Sont ce qui communique avec notre système d'information

tout en restant en dehors de celle-ci. Pour notre cas nous avons : le (s)

secteur (s), la communauté et le conseil paroissial.

II.3.2. description de

document

|

Description du document

Nom du document : recettes

|

|

Donnée (description)

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Numéro d'ordre

|

N

|

20 caractères

|

Mémorisation

|

|

Date

|

Aujourd'hui

|

Automatique

|

Mémorisation

|

|

Code secteur

|

N

|

20 caractères

|

Mémorisation

|

|

Subsistance prêtre

|

N

|

20 caractères

|

Mémorisation

|

|

Droit d'Etole

|

N

|

20 caractères

|

Mémorisation

|

|

Bureau paroissial

|

N

|

20 caractères

|

Mémorisation

|

|

Fideles

|

N

|

20 caractères

|

Mémorisation

|

|

Autofinancement

|

N

|

20 caractères

|

mémorisation

|

|

Montant

|

N

|

20 caractères

|

Mémorisation

|

|

Désignation

|

A N

|

100 caractères

|

mémorisation

|

Tableau 1: Descriptif de

la recette

Commentaire ce tableau synoptique nous détaille les

éléments se trouvant sur le livre de caisse de recette, leurs

modes d'obtention ainsi que les types des informations qui y sont

liées.

|

Description du document

Nom du document : dépense

|

|

Donnée (description)

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Numéro d'ordre

|

AN

|

20 caractères

|

Mémorisation

|

|

Date

|

Aujourd'hui

|

Automatique

|

Mémorisation

|

|

ouvrier

|

N

|

20 caractères

|

Mémorisation

|

|

Subsistance prêtre

|

N

|

20 caractères

|

Mémorisation

|

|

Soins médicaux

|

N

|

20 caractères

|

Mémorisation

|

|

Bureau paroissial

|

N

|

20 caractères

|

Mémorisation

|

|

Culte divin

|

N

|

20 caractères

|

Mémorisation

|

|

Autofinancement

|

N

|

20 caractères

|

mémorisation

|

|

Montant

|

N

|

20 caractères

|

Mémorisation

|

|

Désignation

|

A N

|

100 caractères

|

Mémorisation

|

|

Construction

|

N

|

20 caractères

|

Mémorisation

|

|

Entretient et maintenance

|

N

|

20 caractères

|

Mémorisation

|

|

Epargne

|

N

|

20 caractères

|

Mémorisation

|

|

Réunion et sessions

|

N

|

20 caractères

|

Mémorisation

|

|

Charité

|

N

|

20 caractères

|

Mémorisation

|

|

Versement à la procure

|

N

|

20 caractères

|

Mémorisation

|

|

Divers

|

N

|

20 caractères

|

Mémorisation

|

|

Voyages

|

N

|

20 caractères

|

mémorisation

|

Tableau 2: Descriptif des

dépenses

Commentaire : ce tableau synoptique nous détaille

les éléments se trouvant sur le livre » de caisse pour

les dépenses, leurs modes d'obtention ainsi que les types des

informations qui y sont liées.

III.3.Modèle Conceptuel

De Communication

III.3.1. Modèle

conceptuel des communications(M.C.C)

Secteur

Communauté (prêtre)

Conseil paroissial

Finance

1

2

3a

3b

Légendes

1. Dépôt du registre comptable des secteurs

2. Remise du registre comptable des secteurs et reçu

3a. Bon de sortie

3b. Bon de sortie

Figure 1: Modèle

conceptuel des communications

III.4. Modélisation des

données

III.4.1. règles de

gestion

1. le secteur dépose une recette à la

finance

2. Un secteur est identifié par un code,

désignation,

3. Une recette est identifiée par un numéro, une

date, un libellé et un montant

4. La finance effectue une dépense.

5. Une dépense est identifié par un

numéro, a une date, un montant, un libellé et appartient à

la communauté et au conseil paroissial.

III.4.2. dictionnaire de

données

Le dictionnaire des données est un

document qui permet de recenser, de classer et de trier toutes les informations

(les données) collectées lors des entretiens ou de l'étude

des documents. Les dictionnaires peuvent être plus ou moins

élaborés selon le niveau de granularité

souhaité.

|

N°

|

Mnémonique

|

Désignation

|

Type

|

C .I

|

M.O

|

|

01

|

CodeSect

|

Code du secteur

|

AN

|

-

|

Saisie

|

|

02

|

DesignSect

|

Désignation du secteur

|

AN

|

-

|

Saisie

|

|

03

|

CodeFin

|

Code de finance

|

AN

|

-

|

Saisie

|

|

04

|

DesignFin

|

Désignation de la finance

|

AN

|

-

|

Saisie

|

|

05

|

NumRec

|

Numéro de recette

|

N

|

-

|

Saisie

|

|

06

|

DateRec

|

Date de recette

|

Date

|

-

|

Obtenir

|

|

07

|

LibRec

|

Libellé de recette

|

AN

|

-

|

Saisie

|

|

08

|

MontRec

|

Montant du recette

|

N

|

Calculé

|

Saisie

|

|

09

|

NumDep

|

Numéro dépense

|

N

|

-

|

Saisie

|

|

10

|

dateDep

|

Date dépense

|

Date

|

-

|

Obtenir

|

|

11

|

CommunDep

|

Communauté

|

AN

|

-

|

Saisie

|

|

12

|

ConsParDep

|

Conseil paroissial

|

AN

|

-

|

Saisie

|

|

13

|

LibDep

|

Libellé de dépense

|

AN

|

-

|

Saisie

|

|

14

|

MontDep

|

Montant de dépense

|

N

|

-

|

saisie

|

Tableau 3 :

Dictionnaire Des Données

III.4.3. Graphe de

dépendance fonctionnelle

Le rôle de l'établissement des dépendances

fonctionnelles est de nous aider à comprendre les liens existants

être chaque donnée. Cette démarche de recherche des

dépendances fonctionnelles est la pierre angulaire de toute l'analyse

des données. En effet, cette activité étant la

première dans l'élaboration de l'analyse, si elle est

négligée c'est tout l'ensemble qui en subira les

conséquences. (Muyisa, p.36)

CodeSect

Design

codefin

DesignFin

NumRec

DateRec

LibRec

MontRec

NumDep

DateDep

CommunDep

ConseilParDep

LibDep,

MontatDep

Figure 2: Graphe de

dépendance fonctionnelle

III.4.4. Modèle entité

association

SECTEUR

CodeSect

Design

FINANCE

CodeFin

DesignFin

DEPENSE

DateDep

CommunDep

ConseilParDep

LibDep,

MontatDep

RECETTE

NumRec

DateRec

LibRec

MontRec

Effectuer

Recevoir

Déposer

0,n

1,n

1,n

1,n

1,n

1,n

Figure 3:

Modèle Entité Association

II.5. Modèle conceptuel de

traitement

NATURE

TOUJOURS DE 8h00 à17h 00

Effectué un dépôt

TEMPS

Secteur

FINANCE

COMMUNAUTE

CONSEIL PAROISSIAL

Registre comptable

Reçu

OP2

Enregistrement

Bon de sortie

Bon de sortie

1

2b

2a

3a

3b

OP1

Vérification et enregistrement

TOUJOURS

Bon de sortie

TOUJOURS

Tableau 4 :

Modèle conceptuel de traitement

III.6. Modèle logique de

données

Quant à ce qui consterne notre modèle logique de

données présente comme suit :

Secteur (CodeSect, DesignSect)

Finance (CodeFin, DesignFin,

CodeSect#)

Recette

(NumRec,DateRec,LibRec,MontRec,CodeFin#)

Dépense (NumDep, DateDep,

LibDep, MontatDep,CommunDep, ConsParDep,CodeFin#)

III.7. Modèle physique

des données

Cette étape consiste à implémenter le

modèle dans le système de gestion de la base de données

Figure 4:

Modèle physique des données

III.8. Présentation du

résultant

Dans dernière partie, nous avons eu l'occasion de

présenter le résultat de notre recherche. Nous avions eu aussi

l'occasion de présenter nos algorithmes de mise en oeuvre de certaines

méthodes principales. En fin, nous avions présenté le

fonctionnement notre logiciel.

III.8.1. Les Entrées

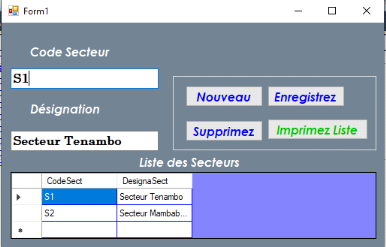

a) Formulaire Secteur

Ce formulaire va nous permettre d'enregistrer, supprimer et

modifier les informations concernant les secteurs.

Figure 5 : Les

formulaires des Entrées

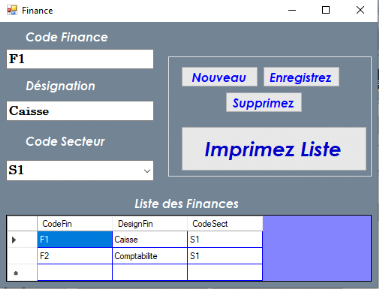

b) Formulaire Finance

Nous allons ajouter nos données concernant la finance

ici.

Figure 6: Formulaire

Finance

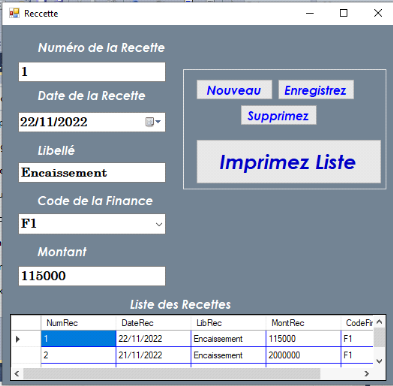

c) Formulaire Recette

Cette interface va nous aider d'entrer nous recettes ici.

Figure 7: Formulaire

Recette

d) Formulaire Dépenses

Nous allons identifier nos dépenses dans ce

formulaire.

Figure 8: Formulaire

Dépenses

III.8.2. Les Etats de

sorties

a. Fiche des Recettes

Voici le résultat concernant les recettes

Figure 9:Fiche des

Recettes

b. Fiches des dépenses

Figure 10:Fiches des

dépenses

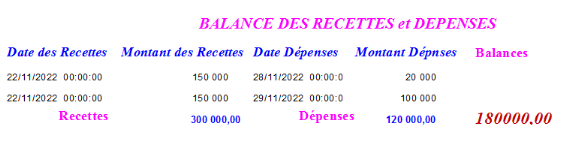

c. Balance entre les recettes et

dépenses

Figure 11:

Balance

CONCLUSION GENERALE

Notre travail de recherche porté sur

« la Conception d'une base de données de

gestion du budget d'une Eglise « Cas de la paroisse

Saint-Esprit d'Oicha» a été une mise en place d'un

système permettant de gérer les recettes et dépenses de la

Paroisse Saint-Esprit d'Oicha d'une manière automatique.

La problématique de ce travail a prouvé qu'il

existait un problème de gérer le budget (Recettes et

dépenses). Ainsi, nous, en étant du domaine informatique, nous

avions pensé et crue qu'il fallait que nous amenions notre contribution

à la résolution de ce problème en mettant ce

système en place.

Afin de réaliser ce travail, nous avons eu à

discuter sur trois chapitre dont la revue de littérature a

été le premier et qui nous avait permis de définir

certains concepts en rapport avec notre système, de présenter

l'historique du système; de présenter le pourquoi de son

existence et énumérer certains travaux effectués par les

autres chercheurs dans ce domaine.

Au deuxième chapitre, nous avons eu à

présenter les différentes méthodes qui nous avait permis

de rendre opérationnel notre système et présenter les

outils nécessaires.

Au troisième chapitre, il été question de

passer à l'analyse et modélisation du nouveau système afin

de préparer son implémentation dans le langage de programmation

et présenter les résultats obtenus.

La documentation, l'interview et la modélisation avec

MERISE, ont été nos méthodes utilisées afin de

rendre opérationnelle et contrainte nos théories

énoncées dans les deux premiers chapitres. Avec ces

méthodes nous avons atteint les objectifs fixés au début

de notre travail et que nous avons présenté les résultats

dans la section précédente.

Toutefois, il est difficile de prétendre avoir

établi un système parfait de gestion des recettes et

dépenses. Nous espérons avoir répondu en quelque sorte

à notre problématique.

En effet, nous sommes conscients que dans la conception

informatique nous avons atteint nos objectifs qui nous ont amené au

résultant suivant : la liste de recette, de dépense et la

balance entre recettes et dépenses. Plusieurs choses peuvent nous

échapper et qui demanderont l'apport des autres chercheurs comme nous

n'avons pas comptabilisé et représenter graphiquement les

recettes et dépenses ; nous laissons nos bras ouverts pour leurs

améliorations.

BIBLIOGRAPHIE

1. Ouvrage

Brigitte DORIATH et Christian GOUJET, gestion

prévisionnelle et mesure de la performance, 5ème

Edition 2011

Christian SOUTOU et Fréderic BROUARD,

Modélisation des bases de données, 3ème Edition

2015

St Jean DJUNGU, Génie logiciel, Mediapaul 2017

Messages des évêques catholiques session biens

temporels BKV 2019

2. TFC

Jonann FRADJ, Jonathan MARTIN, Jean Luc SCHEEFER, Johann

UZZOLI « conception et réalisation d'une application d'une

application de gestion des écoles CIMPA »

Naomi MUTESI LYSETTE « conception et

réalisation d'une application et suivi de payement de frais

académique cas de l'UCBC »

KAMBALE VUYONIHI DAVID(2010) a traité sur la gestion

budgétaire dans une organisation ecclésiastique :

« cas de poste ecclésiastique de GOMA de la

3ème CBCA »

THÉOPHILE ILOWA MANYAMA(2016) a traité

sur : « l'analyse du processus d'élaboration et

d'exécution d'un budget d'exploitation et son incidence sur la gestion

d'une organisation non gouvernementale »

3. WEBOGRAPHIE

https://sokeo.fr/difference-logiciel-application/

consulté 17/10/2022 à 19 :47'

http://acefbl.org/lancement-du-cahier-budgetaire-sur-excel

http://www.logitheque.com./articles/gerez_votre_budget_a_la_rentree_grace_aux_logiciel_de_comptabilite_996.htm

consulté le 25/10/2022 à 16h30

http://www.lebigdata.fr/base-donnees#ftoc-heading-2

consulté le 12/10/2022 11h12'

http://debitoor.fr/termes-comptables/budget

consulté le 11/10/2022

Http://www.journaldunet.fr/business/dictionnaire-comptable-et-fiscal/119893-budget-definition/

consulté le 10/10/2022 à 15h06

.

https://www.base-de-donnees.com/base-de-donnees-objet/

|