|

SOMMAIRE

INTRODUCTION GENERALE 1

CHAPITRE I: LA PME/PMI, CONCEPTS ET DEFINITIONS

..3

SEC TION1 :Définitions et caractéristiques

de la PME/PMI 4

1.1. Les approches quantitatives 5

1.2. Les approches qualitatives 6

1.3. Diversités de définitions 7

1.4. Les caractéristiques de la PME/PMI 9

SECTION 2: Création d'une PME/PMI 10

2.1. L'idée du projet et sa maturation 10

2.2. L'étude technico-économique 11

2.3. La construction de variantes 12

2.4. Choix du projet définitif, établissement des

documents prévisionnels et détermination du point mort 12

2.5. La réalisation et l'exploitation du projet 13

SECTION 3: Sources de financement de la PME/PMI

13

3.1. Les sources de financement internes 14

3.2. Les sources de financement externes 16

3.3. La contribution des pouvoirs publics 26

SECTION 4: Rôles de la PME/PMI dans

l'économie 29

4.1. La création de l'emploi 29

4.2. Le renforcement du tissu industriel 30

4.3. L'implantation optimale des forces productives 31

4.4. Le développement vers l'exportation 31

4.5. La réalisation et l'exploitation du projet 32

CHAPITRE II: LE FINANCEMENT DE LA PME/PMI AU

MALI........34

SECTION 1: Généralités sur le Mali

37

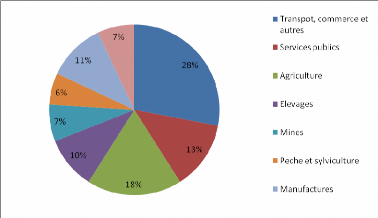

1.1. Présentation du Mali 37

1.2. Les secteurs d'activités au Mali 41

1.2.1. Le secteur primaire 41

1.2.2. Le secteur secondaire 43

1.2.3. Le secteur tertiaire 45

SECTION 2 : L'environnement financier au Mali

48

2.1. L'apport de l'Etat 48

2.2. L'apport des institutions financières 50

2.3. L'apport des organisations non gouvernementales (ONG) 57

CHAPITRE III: STRATEGIES DE PROMOTION DE LA PME/PMI

AU

|

MALI

|

63

|

|

SECTION 1: La création d'une PME/PMI au Mali

|

64

|

|

1.1. Les démarches et procédures pour la

création d'entreprise au Mali

|

65

|

|

1.2. Les formes juridiques d'entreprises pouvant être

créées au Mali

|

69

|

|

1.3. Fiscalité et protection sociale de l'entreprise

|

71

|

|

1.4. Quelques caractéristiques du code des investissements

|

74

|

|

SECTION 2: Le développement des PME/PMI au Mali

|

77

|

|

2.1. Avant l'indépendance

|

77

|

|

2.2. Apres l'indépendance

|

79

|

|

CONCLUSION GENERALE

|

.83

|

|

LISTES DES TABLEAUX ET GRAPHES

|

86

|

|

BIBLIOGRAPHIE

|

89

|

LISTE DES ABREVIATIONS ET SIGLES UTILISES

AADEC : Association d'Appui à l'Auto

Développement Communautaire ABSA: Action avec Bon de

Souscription d'Action

ACA : Association Conseil pour l'Action

ACP : Afrique Caraïbe Pacifique

ADER-MALI : Association pour le

Développement Economique Régional AED :

Association d'Entraide et de Développement

AFD : Agence Française de

Développement

AGOA: African Growth and Opportunity Act

AGR: Activités Génératrices

de Revenus

AID : Association Internationale pour le

Développement

AID-MALI : Association Malienne d'Initiatives et

d'Actions pour le Développement AMAPEF : Association

Malienne pour la Promotion des Entreprises Féminines ANPE:

Agence Nationale Pour l'Emploi

ANVAR : Agence Nationale de VAlorisation de la

Recherche (ANVAR). ASECNA : Agence pour la

Sécurité de la Navigation Aérienne

BCEAO : Banque Centrale des Etats de l'Afrique

de l'Ouest BCS : Banque Commerciale du Sahel

BDM : la Banque de Développement du

Mali

BEI: Banque Européenne

d'Investissement

BHM : Banque de l'Habitat du Mali

BIC : Bénéfice Industriel et

Commercial

BICIM: Banque Internationale du Commerce et de

l'Industrie et du Mali BIM : Banque Internationale du Mali

BMS: Banque Malienne de Solidarité

BNDA : Banque Nationale pour le

Développement Agricole

BOA : Banque Of Africa

BOAD : Banque Ouest Africaine de

Développement

BOAL : Bulletin Officiel d'Annonces

Légales

BRVM : Bourse Régionale des Valeurs

Mobilières

BSIC: Banque Sahelo-saharienne pour

l'Investissement et le Commerce CCIM : Chambre de Commerce et

d'Industrie du Mali

CDD : Contrat à Durée

Déterminée

CDI : Contrat à Durée

Indéterminée

CE : Communauté Européenne

CEDEAO : Communauté Economique et

Douanière des Etats de l'Afrique de l'Ouest CEA :

Commission Economique (des nations unies) pour l'Afrique

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale CEMAPI : CEntre MAlien

de promotion de la Propriété Industrielle CFA :

Communauté Financière Africaine

CFDM : Carrefour Femme et Développement

du Mali

CFE : Centre des Formalités des

Entreprises

CGI : Code Général des

Impôts

CIRDI : Centre International pour le

Règlement des Différends d'Investissement CMDT :

Compagnie Malienne pour le Développement des Textiles COMATEX

: COmpagnie MAlienne de TEXtile

COMAV : Compagnie Malienne de la Navigation

CNPI : Centre National de Promotion des

Investissements CPI : Conseil Présidentiel pour

l'Investissement

CSLP : Cadre Stratégique de Lutte contre

la Pauvreté

DNCC : Direction Nationale du Commerce et de la

Concurrence DNI : Direction Nationale des Industries

DNSI : Direction Nationale de la Statistique et

de l'Information DRRT : Délégations

Régionales à la Recherche et à la Technologie

ECOBANK: ECOnomic BANK

EDM : Energie Du Mali

FAFPA : Le Fonds d'Appui à la Formation

Professionnelle et l'Apprentissage FAGACE : Fonds Africain de

Garantie et de Coopération Economique FAMAB : FAbrique

Malienne d'Aliments Bétails

FCPR : Fonds Commun de Placement à Risque

FFS-PME : Fonds Francophone de Soutien à la PME

FITIMA : filature textile industrie du mali

FRAC : Fonds Régional d'Aide au

Conseil

FRATT : Fonds Régional d'Aide au

Transfert Technologique FRT : Fonds de Recherche et de la

Technologie

GAD: Groupe-Action-Développement

GIE : Groupement d'Intérêts

Economique

HUICOMA : HUIlerie COtonnière du MAli

IDH : Indice de Développement Humain

IRVM : Impôt sur les Revenus de Valeurs

Mobilières INPS : Institut National de

Prévoyance Sociale

INSEE : Institut Nationale de la Statistique et

des Etudes Economiques

IS: International Service/Impôt sur les

Sociétés ITEMA : Industrie TExtile du MAli

LBO: Leverage Buy Out

LMBO: Leverage Management Buy Out

MBA : Marge Brute d'Autofinancement

MFC: Mali Folke Center

NIF : Numéro d'Identification Fiscale

OBSA : Obligation avec Bon de Souscription

d'Action

OHADA : l'Organisation pour l'Harmonisation du

Droit des Affaires Afrique OMS : Organisation Mondiale de la

Santé

ONG: Organisation Non Gouvernementale

ONU : Organisation des Nations Unies

OPVM : Organisme de placement collectif en

Valeurs Mobilières

PMA : Pays Moyens Avancés

PME/PMI: Petite et Moyenne Entreprise et

Industrie

PIB: Produit Intérieur Brut

PNB: Produit National Brut

PROPARCO: Promotion et Participation pour la

Coopération économique

SA : Société Anonyme

SARL : Société A

Responsabilité Limitée SCS :

Société en Commandite Simple SFI :

Société Financière Internationale SGI :

Société de Gestion d'Intermédiation SNC :

Société en Nom Collectif

SOMAFI : Société Malienne de

Financement SOTELMA: Société des

Télécommunications du Mali

TPS : Taxe sur les Prestations de Services

TVA : Taxe sur la Valeur Ajoutée

UE : Union Européenne

UEMOA : Union Economique Monétaire Ouest

Africain

US: United Stats

USAID: United Stats Association Internationale

de Développement

WAGF: West African Growth Fund

XOF: code de commerce international

désignant et équivalent au Francs CFA

INTHODUCTION GENE HALE

Un renversement de tendance s'est produit au début des

années quatre vingt (80) tant dans les esprits que dans les faits. En

effet l'avenir économique ne passe systématiquement plus par la

taille. Cette remise en cause est liée aux difficultés

économiques et aux problèmes d'emplois. Dès 1981,

Birch(1) démontre que les grandes entreprises ne sont plus

les fournisseurs principaux d'emplois et d'activités. Ce renversement de

tendance affecte toutes les nations industrialisées libérales,

quel que soit leur niveau de maturité industrielle. En France, pendant

la période 1971-1979, les grandes entreprises de l'industrie

manufacturière voient leur emploi diminuer de 7,5%. Or, dans la

même période, la proportion des salariés employés

dans les entreprises de moins de cent salariés est passée de 39%

à 43,5%(2). L'idée selon laquelle, les petites et

moyennes entreprises et industries (PME/PMI) ne constitueraient qu'une partie

négligeable de l'économie, n'est plus admise.

Compte tenu de leur efficacité en matière de

croissance économique, notamment dans la création d'emplois et la

production, la promotion des PME/PMI prend désormais une place

importante dans les politiques de développement des pays

développés.

En revanche, la plus part des pays en développement

(PED) ne sont pas restés à la marge de cette évolution.

C'est ainsi qu'on remarque, ces dernières années, la mise en

place de cellules de promotion des PME/PMI dans certains de ces pays. Dans

d'autres c'est tout un ministère qui leurs sont consacré, comme

c'est le cas en Algérie.

Au Mali un intérêt particulier est porté

par le gouvernement à l'initiative des PME/PMI. Conscient de leur

capacité de créer un tissu économique de base comme le

soutiennent plusieurs économistes tels que Birch, Julien, Greffe, Bolton

(en créant de l'emploi plus les produits de débouchés, qui

font partie du rôle des PME), le Mali oriente de plus en plus sa

politique de développement vers la promotion de la PME/PMI.

Comparativement à ses voisins comme l'Algérie, la Cote d'ivoire

et le Sénégal, le Mali tire ses revenus essentiellement de

l'exportation des matières premières. Par ailleurs, l'influence

des grandes puissances sur les prix de ces matières

(détérioration des termes de l'échange) et

(1) Economiste américain, il réalisa une

étude sur la création d'emploi en Amérique sur la

période 1969-1976

(2) X. GREFFE: « les PME créent elles des

emplois», page 3

l'instabilité sous régionale font que les

exportations deviennent de moins en moins rentables. Ainsi pour une bonne

rentabilité de ces matières, la possibilité de transformer

celles-ci en produits finis ou semi finis dans un contexte de valorisation de

la ressource locale se montre plus que nécessaire. Le Mali envisage

alors de construire un tissu économique dense qui se focalisera sur un

noyau dur, à savoir le secteur primaire notamment l'agriculture,

l'élevage et la pêche. L'accent est ainsi mis sur les PME/PMI.

Cependant, considérée comme moteur du

développement économique, la définition de la PME/PMI

à l'échelle mondiale demeure toujours une problématique.

Par ailleurs, le Mali conscient de ce rôle attache une grande importance

à la promotion de la PME/PMI. Après plusieurs années de

mise en place de politiques de promotion de celle-ci, notamment avec les

créations d'un ministère de la PME/PMI et un centre national de

promotion des investissements, quel bilan peut-on tirer de cette

expérience malienne en matière de nouvelles stratégies de

promotion de la PME/PMI ?

Ainsi et compte tenu de la place que pourrait occuper la

PME/PMI dans la dynamique de développement économique du Mali,

notre travail se propose sous forme d'un essai de présentation et

d'analyse de l'expérience malienne en cette matière. Pour mieux

appréhender ces différentes questions, il sera structuré

en trois (03) chapitres :

- Un premier chapitre nous amènera à faire une

idée générale sur la notion de PME/PMI à travers la

définition et les caractéristiques, les procédures de

création, les sources de financement ainsi que les rôles

macroéconomiques qui constitueront les trois (03) sections

composantes.

- Un deuxième sera consacré au financement de la

PME/PMI au Mali, pour ce faire il sera donné une présentation

générale du pays en section une et la seconde section nous

donnera une présentation de l'environnement financier au Mali.

- Et en fin un troisième et dernier chapitre dans

lequel nous aborderons ce qui nous parait l'essentiel de ce travail ; à

savoir les stratégies de promotion de la PME/PMI au Mali. Il comporte

deux (02) sections. Une première (la création d'une PME/PMI au

Mali) se propose de détailler les démarches et procédures

pour la création d'entreprise au Mali, la seconde intitulée

« le développement de la PME/PMI au Mali » nous fera une

étude de l'évolution des entreprises au Mali.

|

SECTION 1 : Définitions et caractéristiques

de la PME/PMI SECTION 2 : La création d'une PME/PMI

SECTION 3 : Les sources de financement de la PME/PMI

SECTION 4 : Les rôles de la PME/PMI dans l'économie

|

INTRODUCTION :

De nos jours la petite et moyenne entreprise et industrie

(PME/PMI) occupe la pointe de l'actualité. Elle fait l'objet de

sollicitudes intéressées de la part des autorités

politiques. Les études scientifiques relatives à ce type

d'entreprise se sont multipliées depuis les années 1980.

Désormais il est d'une unanimité politique qu'il

faut soutenir, aider et encourager le développement des PME/PMI au sein

de l'économie. Cependant, il convient néanmoins de disposer,

d'une part d'une définition opérationnelle et d'autre part des

moyens de financement appropriés de la PME/PMI pour l'application des

différents programmes gouvernementaux.

Dans ce chapitre, nous tenterons de cerner au mieux la notion

de PME/PMI d'une manière générale, à travers un

essai de définitions en passant par le processus de création, le

financement pour en fin conclure sur le rôle macroéconomique de

celle-ci.

SECTION 1 : DEFINITIONS ET CARACTERISTIQUES DE LA

PME/PMI

Avant une tentative de définition de la PME/PMI, nous

avons jugé nécessaire de définir tout d'abord l'entreprise

en général, comme pour dire qu'une étude préalable

d'un groupe facilite celle d'un élément.

La vie économique est aujourd'hui organisée

autour des entreprises qui donnent à la civilisation occidentale

plusieurs de ses caractères essentiels : urbanisation, rythme de vie,

cadre immédiat de l'activité professionnelle de millions de

salariés sont autant de conséquences directes de la montée

en puissance de cette catégorie de la vie économique et sociale.

Si la place de l'entreprise dans la vie économique est aujourd'hui

largement reconnue, cela ne signifie pas pour autant que sa définition

fasse l'objet de consensus. Il est donc difficile de définir

l'entreprise. Deux définitions peuvent servir à titre de point de

départ :

- La définition de l'INSEE : il s'agit de : «

toute unité légale, personne physique ou morale qui, jouissant

d'une autonomie de décision, produit des biens et services marchands

».

- une définition un petit peu plus précise : il

s'agit, « d'une unité économique, juridiquement autonome,

relevant d'une forme cataloguée du droit, qui exerce, a titre principal

et habituel une activité indépendante de production de biens et

services destinés à être vendus perçoit des

ressources et gère un patrimoine » (Merigot)1.

Enfin, le concept d'entreprise recouvre des

réalités socioéconomiques difficilement comparables dans

leur mode de fonctionnement interne et externe. Ainsi les notions de TPE

(très petites entreprises), de PE (petites entreprises), de ME (moyennes

entreprises) et de GE (grandes entreprises) sont regroupées sous un

même vocable alors qu'elles présentent une large diversité

de forme.

Le sigle PME/PMI est aujourd'hui d'usage courant pour parler

de la réalité des petites et moyennes entreprises que l'on oppose

à celle des grandes entreprises. Or, ce concept est souvent peu

précisé et recouvre des perceptions différentes. La

problématique de la définition de la PME/PMI a fait couler

beaucoup d'encre. Jusqu'aujourd'hui encore il n'existe pas de définition

exhaustive de la PME à l'échelle mondiale. Toutefois les

définitions de la PME/PMI peuvent se subdiviser en deux approches

distinctes selon les critères de référence utilisés

: d'une part, les définitions utilisant les critères qualitatifs

et d'autres parts, celles utilisant des critères quantitatifs.

1.1. les approches quantitatives :

Pour obéir à des impératifs

d'efficacité, la PME/PMI est souvent définie au moyen de

paramètres quantitatifs tels que le chiffre d'affaire, le total

bilantaire, le bénéfice ou plus souvent l'emploi. Ceux ci visent

en fait à cerner le critère de taille.

Les entreprises qui correspondent à ce critère

de taille ne répondent pas nécessairement à la

spécificité de la petite et moyenne entreprise. D'autres, plus

grandes peuvent à l'inverse s'inscrire dans le contexte de PME/PMI. Ce

critère de taille est néanmoins celui qui fut à la base de

nombreuses études empiriques consacrées à la PME/PMI. Le

critère de taille aboutit à fixer de manière quelque peu

abstraite la frontière entre les petites, moyennes et les grandes

entreprises pour sélectionner un échantillon. La

définition retenue de l'entreprise se limite au concept juridique de

personnalités morales. Cette notion est aussi sujette à

1 Les memos : Théorie des

organisations, page 13

des biens non négligeables. L'indépendance

juridique de la personne morale est un concept de droit qui a un

caractère fictif et ne correspond guère à

l'indépendance économique qui devrait être retenue pour

cerner le concept de PME/PMI.

Dans cette étude sur la PME/PMI en Europe, la

commission de la CE, constate que dans les différents Etats membres, la

PME/PMI est en général définie au moyen de critères

essentiellement quantitatifs, mais souvent différents, ce qui rend

difficile les comparaisons internationales. Ceci répond à des

impératifs d'ordre statistique ou fiscal, et permet de déterminer

les conditions d'octroi d'aide, d'accès à certains financements

ou du droit d'établissement. Ces critères varient non seulement

d'un Etat à un autre mais aussi au sein d'un même Etat, d'une

politique ou d'un programme à un autre.

Les critères les plus utilisés sont le chiffre

d'affaire et le nombre d'employés. Chacun d'eux présente un

inconvénient majeur. Le premier a le grand désavantage

d'être soumis aux fluctuations monétaires. Le second pose le

problème de la capitalisation des emplois à temps partiel et des

travailleurs membres de la famille non rémunérés. Ainsi

mêmes combinés, les critères quantitatifs ne permettent pas

de cerner avec précision la réalité des PME/PMI, dans la

mesure où ils ne donnent que peu d'indications sur son

indépendance à l'égard d'autres entreprises. « Les

définitions fondées sur des critères quantitatifs sont

inopérantes et trompeuses » comme le soutien P.A.

JULIEN2. En effet, lorsqu'on se préoccupe plus d'une approche

socioéconomique, une définition qualitative parait plus

adaptée.

1.2. Les approches qualitatives :

L'approche qualitative rejoint plus la réalité

socioéconomique par son caractère descriptif. Les

différentes définitions qualitatives de la PME/PMI mettent

toutes, l'accent à de degrés divers, sur les

éléments distinctifs et caractéristiques d'une entreprise

de petite et moyenne dimension.

1.2.1. La dimension humaine :

Il s'agit de l'aspect humain lié à l'entreprise.

Cette dimension humaine liée à la personnalité de la

gestion de la PME/PMI est certes l'élément qui transcende

2 P.A. JULIEN et B. MOREL « La belle

entreprise, la revanche des PME en France et au Québec », pages

13

l'ensemble des définitions données de ce type

d'entreprise. Cette constante a été très tôt mise en

évidence par les premières études réalisées

à ce propos. Selon P.A. Julien : « la PME est une entité de

production ou de distribution, une unité de direction et de gestion,

sous l'autorité d'un dirigeant entièrement responsable de

l'entreprise, dont il est souvent propriétaire et qui est directement

lié à la vie de l'entreprise ». Le chef d'entreprise est

donc omniprésent dans cette approche et son rôle est

déterminant dans la PME/PMI.

1.2.2. Le rapport de BOLTON :

En Grande Bretagne, un travail d'envergure fut entrepris afin

de conceptualiser la PME/PMI comme entité socioéconomique. Les

résultats de cette analyse débouchèrent sur un rapport

dénommé du nom de son président (J.E.BOLTON)3.

La définition qui y est donnée repose sur trois critères

:

- le fait que l'entreprise soit dirigée par ses

propriétaires d'une manière personnalisée ;

- une part de marché relativement restreinte ;

- l'indépendance de la société.

Le premier critère implique que la PME/PMI est

dirigée par ses propriétaires et non pas par le biais d'une

structure managériale formalisée. Ainsi la PME se

caractérise par un « organigramme plat » contrairement

à celui d'une grande entreprise.

Le second critère du rapport implique que la PME/PMI

est une entreprise qui, en termes économiques, ne possède qu'une

part relativement petite du marché. En d'autres termes, ces entreprises

ont à faire à de nombreux concurrents.

Le dernier critère implique une indépendance

totale de la PME/PMI. Les filiales de grandes sociétés sont alors

exclues de la définition.

1.3. Diversité de définition :

En absence d'une définition universelle, la PME/PMI est

définie d'une manière plus ou moins similaires dans chaque pays

et ou communauté.

3 J.E.BOLTON : « Report of the

committee of inquiry on small firms », Londres 1971

1.3.1. La définition de l'Union

Européenne (UE) :

Dès sa création, l'observatoire européen

constate qu'il n'existe aucune définition standard, ni scientifiquement

fondée utilisant un critère quantitatif de taille basé sur

le nombre de travailleurs. Les PME/PMI sont ainsi définies à

cette fin comme des entreprises de moins de 500 travailleurs du secteur

secondaire et tertiaire. Toute fois la commission a redéfini la notion

de PME/PMI en 1996 dans le cadre d'une recommandation. Cette nouvelle

définition prend en compte les différentes critiques

formulées à l'encontre des définitions quantitatives.

Selon la commission, sont considérées comme PME/PMI, les

entreprises :

- employant moins de 250 personnes ;

- dont, soit le chiffre d'affaire annuel n'excède pas 50

millions d'euros ; soit le total du bilan annuel n'excède pas 43

millions d'euros ;

- qui respectent un critère d'indépendance,

c'est-à-dire n'ayant pas 25% ou plus du capital ou des droits de votes

détenus par une ou plusieurs grandes entreprises.

La commission utilise donc trois (03) critères

quantitatifs et un critère d'ordre plus qualitatif donnés par le

tableau suivant.

Tableau 1 : Classification des PME/PMI selon la CE

CATEGORIES D'ENTREPRISE

|

EFFECTIFS

|

CHIFFRE

D'AFFAIRE

|

TOTAL

BILAN

|

Moyenne

|

< 250

|

= 50 millions €

|

= 43 millions €

|

Petite

|

< 50

|

= 10 millions €

|

= 10 millions €

|

Micro

|

< 10

|

= 2 millions €

|

= 2 millions €

|

|

Source : commission européenne

1.3.2. La définition

algérienne4 :

En Algérie la PME/PMI a été

définie à plusieurs reprises, avec plus ou moins de

succès. Ces définitions varient selon les périodes et les

branches. Ainsi, la loi d'orientation no01/08 du 12 décembre

2001 portant sur la création de la PME/PMI donne dans son article 04, la

définition suivante : la PME/PMI est

4 Source : DSIS, Ministère de la

PME et de l'artisanat

définie, quelque soit son statut juridique comme

étant une entreprise de production de biens et services :

- Employant de 01 à 250 personnes ;

- Dont le chiffre d'affaire annuel n'excède pas 02

milliards de dinars.

1.3.3. La définition de la PME/PMI malienne

:

Une tentative de définition de la PME/PMI par les

consultants de l'UEMOA (Union Economique Monétaire Ouest Africain), dont

le Mali est membre donne les repères suivants :

- le nombre de salariés compris entre 5 à 250

personnes ;

- un chiffre d'affaire annuel allant de 50 millions à 2

milliards de Francs CFA.

A la lumière de cette section portant sur la

problématique de la définition de la PME/PMI, nous avons pu

remarquer la nécessité d'une définition précise

pour chaque pays et/ou communauté afin d'obtenir une meilleur

efficacité des programmes de promotion.

Nous avons pu aussi constater les limites de toute analyse

empirique qui s'appuie sur des critères quantitatifs. Les

définitions qualitatives cernent mieux le phénomène. Elles

sont cependant peu fonctionnelles, mais s'approchent mieux des

réalités des PME/PMI.

1.4. Les caractéristiques de la PME/PMI :

Les PME/PMI se caractérisent par un certain nombre de

spécificités qui permettent de dresser un profil organisationnel

type de celles-ci. Selon P.A. JULIEN et M. MARCHESNAY on peut retenir entre

autre :

- la petite taille ;

- centralisation et personnalisation de la gestion autour du

propriétaire dirigeant ;

- faible spécialisation de travail ;

- stratégie intuitive ou peu formalisée, forte

proximité des travailleurs ;

- système d'information interne simple et peu

formalisée ;

- système d'information externe simple basé sur

les contacts directs ;

- structure d'organisation plate.

SECTION 2 : LA CREATION D,UNE PME/PMI

Selon F. BOUYACOUB, dans son ouvrage : l'entreprise et le

financement bancaire5, on peut distinguer cinq étapes

essentielles dans la création d'une entreprise :

- l'idée de projet et sa maturation ;

- l'étude technico économique ;

- la construction de variantes ;

- le choix du projet définitif, l'établissement

des documents prévisionnels et la détermination du point mort

;

- la réalisation du projet et son exploitation.

Chacune de ces étapes comprend plusieurs sous

étapes dont certaines peuvent se chevaucher.

2.1. L,idée du projet et sa maturation

:

2.1.1. La période de gestation :

C'est la période pendant laquelle une idée

naît, mûrit, s'affine et s'affirme. Cette étape ne nous

permet pas toutefois de qualifier l'idée du projet comme « une

idée géniale » ou « une idée lumineuse »,

aucune idée n'est à priori plus intéressante ou plus

réalisable qu'une autre, c'est celle qui finit par se

concrétiser, réussir et se développer qui fait l'objet

d'une étude approfondie de faisabilité, de viabilité et de

rentabilité.

2.1.2. La pré étude de faisabilité

:

La pré étude de faisabilité est une

ébauche écrite et chiffrée du projet, c'est la sous

étape qui vise à sortir le projet de sa phase de conception. Elle

consiste :

- à collecter des informations sommaires sur le secteur

d'activité et le marché ;

- à déterminer, brièvement, le

procédé de fabrication envisagé et les équipements

nécessaires ;

- à évaluer le montant approximatif des

dépenses à effectuer et des recettes escomptées.

5 F. BOUYACOUB : L'entreprise et le

financement bancaire, pages 44-88

2.2. L,étude techno économique

:

C'est une étude approfondie de faisabilité du

projet. Elle a pour objet d'évaluer les risques liés au

marché, d'examiner les aspects techniques et organisationnels et de

déterminer les coûts. C'est la phase la plus importante d'une

création de PME/PMI et d'entreprise en général. Elle

concerne plusieurs points essentiels.

2.2.1. L'étude de marché :

Elle a pour objet :

- d'acquérir une connaissance approfondie du secteur dans

lequel évoluera l'entreprise et des besoins réels de ce

marché ;

- de définir, d'une manière plus précise,

la nature et la consistance du bien ou du service que l'entreprise se propose

de produire et d'écouler ;

- de déterminer la place que l'entreprise entend occuper

dans ce secteur d'activité.

2.2.2. L'étude technique :

En fonction de l'importance du marché et du poids

qu'elle se propose d'avoir sur ce dernier, l'entreprise effectue des choix

quant aux techniques de production et au type d'équipement à

acquérir. L'étude technique comprend :

- une analyse et une description précise du processus de

production choisi ;

- la détermination des principales

caractéristiques des équipements à acquérir et

notamment leurs capacités de production ;

- une étude sur les caractéristiques et les

disponibilités des matières premières nécessaires

à la fabrication du produit ;

- une étude des sites d'implantation.

Les éléments de cette étude sont

généralement interdépendantes les uns des autres.

2.2.3. L'étude organisationnelle :

L'organisation structurelle est une sous étape

importante. Elle exerce une influence directe sur la vie et l'évolution

d'une entreprise. Elle concerne l'agencement des fonctions, la composante

humaine et les équipements de gestion.

L'étude organisationnelle doit aboutir :

- à la détermination et l'évolution des

moyens humains et matériels à mettre en place ;

- à une évaluation plus précise des

surfaces nécessaires à chaque atelier et magasin (magasin,

maintenance, stockage...) ainsi qu'au bloc administratif et autres

aménagements nécessaires ;

- à une estimation des besoins en équipements

de gestion et de transport (matériels de bureau, matériels

informatiques, matériels de communication...).

2.2.4. L'estimation des coûts :

Apres avoir eu une idée sur la surface du

bâtiment nécessaire, les caractéristiques des

équipements, le nombre d'ouvriers, les besoins en équipements de

gestion et de transport, les consommations d'eau et d'électricité

ainsi qu'une évaluation sommaires des coûts à travers les

études précédentes (technique, économique et

organisationnelle) ; il s'agit maintenant d'effectuer un travail

d'évaluation plus élaboré des coûts d'investissement

et d'exploitation du projet. Cette étude doit être plus optimale

tout en tenant compte du facteur inflation. Ce travail aboutit à la

détermination d'un écrit global du projet qui sera

justifié et matérialisé par des facteurs pro forma et des

devis.

2.3. Construction de variantes :

De la confrontation de tous les éléments

d'information et notamment les caractéristiques du marché

(dimension, particularités des produits offerts, prix et gammes des

produits à fabriquer), les solutions techniques pour assurer la

production, les diverses possibilités d'organisation et de gestion, les

coûts et les contraintes financières se dégageront deux ou

plusieurs variantes. Chaque variante fait ressortir les coûts

d'investissement, les coûts d'exploitation, les bénéfices

et les cash flows prévisionnels. Il est établi pour chacune

d'elles des tableaux financiers étalés sur une période

suffisamment longue pour apprécier la rentabilité à moyen

et long terme de l'investissement projeté.

2.4. Choix du projet définitif,

établissement des documents prévisionnels et détermination

du point mort :

Confronté à un choix entre deux ou plusieurs

variables, le promoteur dispose, pour les comparer d'un certain nombre de

critères d'appréciation :

- le critère du bénéfice actualisé

;

- le critère du taux de rentabilité interne ;

- le critère du temps de récupération ;

- les critères comptables.

2.5. La réalisation et l,exploitation du projet

:

La réalisation d'un projet peut s'étaler sur

plusieurs mois, voire plusieurs années lorsqu'il s'agit de gros projet.

Cette phase nécessite de nombreuses démarches et met en oeuvre

des compétences juridiques, administratives (l'entreprise doit faire

l'objet d'un agrément auprès d'une cellule ou organe de tutelle),

techniques et organisationnelles.

Il s'agit en effet de négocier des contrats puis de

veiller à leur bonne exécution, de suivre les opérations

de réalisation, de réceptionner les équipements puis de

superviser leur montage etc. Le bon démarrage et la bonne exploitation

de l'affaire dépendent de l'organisation de la gestion et de la

production, ainsi que de la compétence et du savoir faire du personnel

recruté.

SECTION 3 : LES SOURCES DE FINANCEMENT DE LA

PME/PMI

Pour atteindre ses objectifs et jouer pleinement son

rôle, la PME/PMI comme toute autre entreprise nécessite des moyens

matériels, humains et financiers. Ainsi elle a besoin de moyens de

financement qui peuvent être internes (autofinancement) ou externes.

Longtemps, les PME/PMI ont été

considérées comme des grandes entreprises en puissance. Leurs

problèmes financiers étaient aussi perçus comme

étant similaires à ceux des grandes entreprises. Cette analyse se

révèle cependant impropre au regard des caractéristiques

spécifiques aux PME/PMI.

Cette section se veut de répondre à la question

suivante : quels sont les types de financement préférés

par les PME/PMI ?

3.1. Les sources de financement internes

(autofinancement) :

C'est le financement de l'exploitation et de l'investissement

par les ressources propres à l'entreprise notamment les fonds propres.

Les fonds propres qui sont nécessaires pour la sécurité

financière de l'entreprise sont représentés initialement

par le capital social et l'accroissement ensuite par la mise en réserve

des bénéfices ou par les augmentations du capital social. D'une

façon ou d'une autre ils appartiennent toujours aux actionnaires ou

associés.

La répartition de la propriété des parts

ou actions détermine également la répartition des voix

dans les assemblées générales. Ainsi les fonds propres

jouent le double rôle dans les entreprises, d'assurer la

sécurité financière, aussi bien pour les tiers

créanciers que pour l'entreprise elle même et de

représenter la base sur laquelle s'effectue le partage originaire du

pouvoir dans l'entreprise. Ainsi sont les procédures habituelles

d'augmentation des fonds propres :

3.1.1. Mise en réserve du résultat annuel

:

L'affectation du résultat net par l'assemblée

général aboutit :

- s'il s'agit d'une perte, à la porter en report à

nouveau déficitaire qui vient en déduction des fons propres.

- s'il s'agit d'un bénéfice, à le

partager à un dividende distribué aux actionnaires et un solde

porté aux réserves et venant en accroissement des fonds

propres.

L'affectation du résultat doit obéir dans ces deux

parties de dividendes et de réserves :

- aux règles du droit des sociétés ;

- et à la réglementation fiscale.

Du point de vue financier l'affectation doit réaliser un

juste équilibre :

- entre les désirs des actionnaires de voir leurs titres

normalement rémunérés ;

- et les besoins de l'entreprise qui ne peuvent survivre et se

développer par un accroissement régulier des fonds propres.

L'affectation du bénéfice net aux

réserves accroît les fonds propres, mais n'accroît pas le

capital social. L'intégration des réserves au capital constitue

une opération différente qui se justifie par l'opportunité

de donner au capital social un montant en apport avec l'importance de

l'entreprise.

Du point de vue des actionnaires ce rapport n'est qu'une

question de standing ; il ne modifie pas le partage de droit de

propriété dans l'entreprise. Pour les créanciers de

l'entreprise, il présente une importance certaine car les

réserves peuvent être distribuées par une décision

de l'assemblée générale ordinaire tandis que la

modification du capital nécessite une décision de

l'assemblée générale extraordinaire.

3.1.2. Augmentation du capital par appel de

numéraire :

En dehors de l'incorporation des réserves,

l'augmentation du capital nécessite un apport par les associés

qui peut être soit un apport en fonds de commerce, soit un apport en

industrie, soit un apport en numéraire. Cet apport en numéraire

peut être fait par les associés actuels qui disposent d'un droit

préférentiel pour la souscription de nouvelles actions.

Si les associés actuels ne souscrivent pas en tout ou

partie à l'augmentation du capital, il doit être fait appel

à des associés nouveaux ; la géographie du capital se

trouve alors modifier.

En tout état de cause l'augmentation du capital doit

obéir : - aux règles du droit des sociétés ;

- et à la réglementation fiscale.

3.1.3. Action à dividende prioritaire sans droit

de vote :

Cette innovation a pour but de permettre l'augmentation du

capital des sociétés par action sans modifier par le fait

même la composition des votes aux assemblées

générales. Elle trouve son application naturelle dans les

moyennes entreprises où ce facteur de la structure du pouvoir peut avoir

une influence prépondérante. D'ailleurs, l'exclusion du

régime fiscal pour les dividendes versés à ce type

d'action constitue un frein à leur utilisation à

l'intérieur des groupes de sociétés.

3.1.4. Participation des salariés au capital de

l'entreprise :

Cette innovation a inauguré l'intéressement des

travailleurs au résultat de l'entreprise avec la possibilité

d'une participation au capital de l'entreprise. Un certain nombre de textes

sont venus inciter les entreprises avec des modalités diverses, à

développer l'actionnariat de leur personnel.

Donc après avoir déterminé année

par année le total des besoins financiers à couvrir par des

capitaux propres et s'être assuré de la rentabilité des

investissements à engager, l'entreprise examine les moyens financiers

nécessaires pour la réalisation du programme et détermine

les besoins financiers qui ne peuvent être couverts par ces moyens

propres afin de rechercher des financements externes.

3.1.5. Les limites de l'autofinancement :

Le principal inconvénient de l'autofinancement est

qu'il limite la croissance de la PME/PMI à sa capacité

bénéficiaire diminuée de l'impôt qui affecte les

résultats. En effet, la croissance des fonds propres par dotation aux

réserves, suppose la mise en évidence d'un bénéfice

qui subit un prélèvement fiscal. La fiscalité a donc un

impact sur les possibilités de croissance des PME/PMI. En induisant un

comportement de limitation de bénéfice, la fiscalité

réduit le potentiel d'autofinancement de l'entreprise, alors qu'il est

la source de financement privilégiée des PME/PMI.

3.2. Les sources de financement externes :

Les entreprises peuvent rarement s'appuyer exclusivement sur

leurs ressources internes et elles sont forcées de trouver ou de

rechercher des fonds externes, qui peuvent provenir des institutions

financières (les banques et les institutions financières non

bancaires) et/ou l'Etat.

3.2.1. Financement par les institutions

financières :

On définit l'institution financière comme

l'agent dont la fonction principale est d'effectuer des opérations

financières par opposition avec l'agent dont la fonction principale est

soit de produire des biens marchands ou non marchands soit de consommer. Toute

entreprise qui sollicite une demande de crédit auprès des

institutions financières est amenée à présenter un

dossier justifiant le besoin existant qui permet ainsi à ces

institutions financières de connaître la situation (la

santé) financière de l'entreprise. Nous présentons ici un

essai de montage d'un dossier de crédit.

3.2.2. Montage du dossier crédit :

Les dossiers de crédit de la clientèle doivent

être constamment tenus à jour. L'ensemble des renseignements,

pièces et documents relatifs à l'affaire, tels que les bilans,

les tableaux de compte de résultat, les attestations fiscales et

parafiscales, les comptes rendus de visites, le dossier

immobilier etc. doivent y figurer.

De ce fait, la demande de crédit

présentée par le client doit contenir un certain nombre de

pièces et documents nécessaires à une bonne analyse

financière et à une juste évaluation du risque. Nous

verrons au fur et à mesure quels sont ces pièces et documents,

mais dors et déjà, nous pouvons affirmer que la documentation

comptable et les attestations fiscales et parafiscales constituent un minimum

obligatoire et indispensable à toute étude de crédit, y

compris lorsqu'il s'agit « de petits crédits « et bien que

dans ce cas les formalités de montage de dossier soient

simplifiées. Le banquier ne donne aucune suite à la demande d'un

client qui manifesterait peu d'empressement à la remise de ces documents

de bases.

Le client qui sollicite un ou des crédits est donc tenu

:

- d'en faire la demande par écrit, d'y joindre ces

documents de base, si ceux qui figurent déjà dans son dossier ont

plus d'un an ;

- de compléter sa demande par tout autre document ou

pièce que le banquier jugera nécessaire à l'étude

de sa demande.

Après la demande de crédit par le client dans

laquelle est contenue tous les pièces et documents nécessaires,

le prêteur passe aux vérifications préalables qui

révèlent de deux volets : le volet juridique et le volet

statistique.

3.2.2.1- Le volet juridique :

A- document de base : deux documents de base

importants : - l'extrait du registre de commerce ;

- les statuts.

B- éléments à

vérifier

B.1- Adresse du siège social : où exerce

effectivement l'entreprise ? Est-ce la même adresse que celle

portée sur le registre de commerce et les statuts ? (à

vérifier par une visite sur site)

B.2- locaux :

Les locaux industriels et administratifs appartiennent-ils

à l'entreprise ou s'agitil d'une location ? Dans le cas d'une location,

quelle est la durée du bail et quelles sont les conditions de

renouvellement ?

B.3- durée de vie de l'entreprise :

Vérifier la durée de vie des entreprises

commerciales, cette durée ne peut en tout état de cause

dépasser 99 ans.

B.4- Personnes habilitées à faire fonctionner les

comptes :

Le gérant est-il nominativement désigné

dans les statuts ? Est-ce la même personne que celle qui est en relation

avec la banque ? Y a-t-il d'autres personnes habilitées à faire

fonctionner les comptes de l'entreprise ? Quel est l'étendu des pouvoirs

du gérant (ou du président directeur général, ou du

directeur général) en matière d'emprunts et d'une

manière générale d'engagement de l'entreprise ? Quelle

garantie est il habilité statutairement à donner sans en

référant aux associés (ou actionnaires) ? Quelle est

l'étendue des pouvoirs des autres gestionnaires (le président par

exemple) en matière d'emprunt et d'une manière

générale d'engagement de l'entreprise ? Quelle est la

durée de validité des mandats de chaque gestionnaire

habilité à engager l'entreprise ? Y a-t-il eu changement de

gérant par exemple ou de prorogation de mandat ? Si oui, a-t-on

versé le procès verbal de l'assemblée

général des associés ?

B.5 - Libellé de l'activité :

Le libellé de l'activité de l'extrait du registre

de commerce et l'objet social sont ils identiques ?

B.6 - Vérification et modifications actes

constitutifs :

Les actes constitutionnels des modifications ont-ils

été publiés au bulletin officiel et d'annonces

légales (BOAL) ?

B.7- Centre des impayés :

Le gérant ou les associés sont ils recensés

à la centrale des impayés ? Sont-ils interdits de chéquier

?

B.8- Renseignement à trois sources :

Essayer d'obtenir des renseignements sur l'entreprise et ses

dirigeants à trois sources différentes au moins.

3.2.2.2. Volets statistiques :

A - la fiche des mouvements :

La fiche des mouvements décrits le fonctionnement du

compte. Elle enregistre l'ensemble des mouvements transitant par le compte.

A.1- Elément à vérifier

:

Comparer l'évolution du mouvement confié

à celui du chiffre d'affaire tel qu'il ressort de la documentation

comptable remise par le client. Si le mouvement confié est

inférieur au chiffre réalisé, demander des explications et

s'inquiéter de la destination de la part non confiée. Y aurait-il

une autre banque ?

Si le client bénéficiait déjà

d'un crédit par caisse, vérifier l'adéquation entre les

utilisations et l'autorisation de crédit. Si l'encours utilisé

dépasse le montant de l'autorisation, la cause doit être

identifiée :

- s'agit-il d'une évaluation inutile des besoins de

crédit ?

- est ce dû à un développement de

l'activité du client d'où une augmentation de ses charges

d'exploitation ?

- l'entreprise connaît elle une dégradation de sa

trésorerie ?

Analyser périodiquement (à chaque trimestre au

moins) le fonctionnement du compte et les mouvements enregistrés par

rapport aux prévisions d'évaluations de l'activité, telles

que communiquées par le client au renouvellement du dossier.

A.2- Situations possibles :

A. 2.1- Le fonctionnement du compte s'alourdi

:

Cela peut être dû à :

- une détérioration de la trésorerie ;

- des conditions d'exploitations différentes,

- un recours plus important au concours bancaires ;

- des investissements financés sur des ressources

d'exploitations.

A.2.2- Le mouvement confié baisse :

Deux raisons peuvent être à l'origine d'une baisse

de mouvement : - le chiffre d'affaire est en diminution ;

- le chiffre d'affaire est constant ou en hausse.

B - Le papier financier :

Il s'agit à ce niveau d'examiner la population de papier

revenu impayé et s'interroger sur la qualité de la signature des

clients de l'entreprise, la

diversification de ses clients et leurs solvabilités,

la vulnérabilité de l'entreprise avec ses créances

compromises ou irrecevables et sa capacité d'absorption des

impayés.

C - la situation fiscale et parafiscale :

Existent-ils des dettes fiscales ou parafiscales ? Si oui

existe-t-il un calendrier de remboursement établi par le

créancier ? Quelle serait son implication sur la trésorerie de

l'entreprise ? Pourrait-elle continuer à faire face à ses besoins

d'exploitations ?

Ainsi était le montage du dossier de crédit,

voyons maintenant le financement par les institutions financières

à savoir les banques et les institutions financières non

bancaires.

3.2.3. Les banques :

Les disponibilités de ressources financières au

sein d'une entreprise sont appréciées à travers de la

marge brut d'autofinancement (MBA), qui doit être positive et des fonds

propres nécessaires au démarrage et au développement de

l'entreprise. Ils constituent les premiers indicateurs examinés par les

intermédiaires bancaires (en général financiers). Leur

négativité ou leur insuffisance rend le projet irrecevable, car

ils sont des facteurs essentiels d'appréciation de la capacité

à rembourser de toute entreprise.

Ainsi on peut distinguer deux types de banques : les banques de

dépôts et les banques d'affaires.

3.2.3.1. Les banques de dépôts :

La banque est l'intermédiaire la plus connue ; car dans

chaque banque existe une personne qui est exploitante ou commerciale, un

chargé d'affaire ou un directeur connaissant relativement bien la

PME/PMI ou le chef de l'entreprise client et constituant son interlocuteur

privilégié. Devant la complexité de la clientèle et

tout particulièrement des PME/PMI, la plupart des établissements

bancaires régionaux, les banques nationales ont crée de

véritablement guichet PME avec des spécialistes recrutés

et formés à cette clientèle particulière.

Toutefois ces spécialistes sont le plus souvent de

formations commerciales, économiques ou juridiques et ils n'ont

malheureusement pas la compétence pour mener les expertises techniques

nécessaires à l'analyse du risque de la PME/PMI. Ainsi les

banques ne procèdent généralement pas à un

examen

détaillé de la viabilité technique et

économique des projets, mais se concentrent d'apprécier les

capacités financières de l'entreprise à rembourser les

concours bancaires. Pour la banque qui cherche à minimiser le risque,

tout est basé sur des relations antérieures de confiance (absence

d'incendie bancaire dans le passé ou bonne situation financière)

et sur des ventes pouvant assurer la capacité de remboursement.

Généralement les banques essaient de

réduire au minimum le coût de sélection des demandes en

suivant des procédures uniformes qui permettent d'apprécier la

santé financière de l'entreprise et de limiter les futures pertes

de porte feuille. Les banques accordent également une très grande

importance aux garanties qui limitent les risques bancaires en cas de

difficulté, avec un alourdissement de la procédure, un

allongement de la date de décision et une éventuelle

évaluation du coût financier. La garantie peut être

apportée personnellement, mais les techniques de nantissement du

matériel ou d'hypothèque sont également utilisées

ainsi que l'éventuel appel à une société

spécialisée.

La garantie est une couverture pour la banque, mais elle n'a

aucun caractère préventif dans le développement du projet

et on ne peut pas le regretter aujourd'hui. Le réseau bancaire souhaite

essentiellement faire du court terme et les autorisations de découvert

quasi automatiques qui ont été fortement réduites ou

annulées, ainsi que les facilités de caisse et les crédits

à moyen termes non gagés sur des garanties réelles.

3.2.3.2. Les banques d'affaires :

Les banques d'affaires (ou holding financiers) constituent une

forme d'intermédiation spécifique. Leurs activités

constituent essentiellement à la gestion d'un portefeuille de

participations financières dans d'autres sociétés

(industrielles essentiellement) pour en faire des filiales et dans le but de

contrôler les activités stratégiques nationales et

internationales. Ce portefeuille de participation est financé par

l'émission d'actions essentiellement créées à la

bourse et par des emprunts.

A beaucoup d'égards, les banques d'affaires constituent

une forme de fond commun de placement à risque (FCPR) qui finance leur

portefeuille par emprunt ou par augmentation du capital et qui assure la

liquidité des titres émis par la cotation en bourse. Toute fois,

les banques d'affaires se distinguent par le rôle

actif qu'elles jouent au niveau du contrôle des

sociétés prises dans leur portefeuille.

Les banques d'affaires, contrairement aux banques de

dépôt ne sont pas seulement des apporteurs de ressources

financières mais elles exercent également une activité de

conseil ainsi que d'expertise et elles pourraient contribuer à une

meilleur implication industrielle dans les grandes groupes, dans le

développement des PME/PMI à la recherche de nouvelles ressources

extérieures à travers la technique des « fusions

acquisitions ».

3.2.4. Les institutions financières non bancaires

:

Parmi les institutions financières non bancaires on peut

citer :

- les caisses d'épargnes ;

- les institutions financières spécialisées

;

- les sociétés financières ;

- les organismes de placement collectif en valeurs

mobilières (OPCVM) ; - les entreprises d'assurance ;

- les sociétés de capital - risque.

3.2.4.1. Les caisses d'épargnes :

Le réseau des caisses d'épargnes collecte des

fonds par l'émission de certificats de dépôt et de bons

« titres négociables à court terme ou moyen terme

émis par une institution de crédit ». Les emplois des

caisses d'épargnes sont :

- l'action de crédit pour l'équipement des

collectivités locales, pour

l'acquisition de logement par les ménages, le secteur du

logement social

étant ici privilège et pour les investissements des

entreprises ;

- l'achat des titres négociables tels que les bons du

trésor, les obligations ou actions ;

- l'action de prêt aux intermédiaires.

3.2.4.2. Les institutions financières non

spécialisées :

Elles ont pour particularité de ne pas pouvoir

recevoir, sauf autorisation explicite des dépôts à vues

d'au moins deux ans. De ce fait, elles emploient les fonds ainsi recueillent

à l'octroi de crédit long aux entreprises et aux ménages.

A titre d'exemple d'institution financière spécialisée, on

peut citer le crédit local de la France, principal bailleur de fond des

collectivités locales.

3.2.4.3. Les sociétés financières

:

Elles sont spécialisées dans les

opérations de financement de vente à crédit ; de

crédit bail, de crédit immobilier, d'affacturage ou de

cautionnement de crédit. Comme les institutions financières

spécialisées elles ne peuvent, sauf exception, recevoir des

dépôts à moins de deux (02) ans et recouvrent largement aux

émissions obligataires. Elles s'en distinguent néanmoins par un

appel plus fréquent aux ressources du marché monétaire et

par des échéances de prêt à plus court terme.

L'ensemble des sociétés financières assure des fonctions

d'expertises et de transformation.

3.2.4.4. Les organismes de placement collectif en valeurs

mobilières (OPVM) :

La désignation d'OPVM recouvre les

sociétés d'investissement en capital fixe, d'importance

négligeable. Il s'agit des sociétés d'investissement

à capital variable (SICAV) et les fonds commun de placement à

vocation générale (FCP). Les SICAV émettent des actions et

les FCP des parts ; les fonds ainsi collectés sont utilisés

à l'achat de titres négociables.

3.2.4.5. Les entreprises d'assurance :

Auxquelles on pourra adjoindre les fonds de pression sont

elles à classer parmi les intermédiaires financiers. On peut en

effet considérer que les compagnies émettent des titres indirects

: les polices d'assurances, qu'ils assurent au bénéficiaire

désigné un service de sécurité. Dans le cas de

l'assurance vie et capitalisation, la police garantie le versement d'un capital

ou d'une rente à une certaine date ou décès de

l'assuré, dans le cas des assurances dommage, la police garantie la

réparation des préjudices matériels et corporels

causés ou subis.

De ce fait, les compagnies d'assurance constituent des

provisions techniques qui représentent leurs engagements à

l'égard des assurés et victimes d'accidents, hors les provisions

techniques dont l'emploi est d'ailleurs régit par des dispositions

réglementaires servent en grande partie d'acquisition de titres

financiers. Le solde étant consacré aux placements

immobiliers.

3.2.4.6. L'ouverture du capital - le capital

risque :

Le recours à l'endettement est limité. Un

endettement trop important rend l'entreprise vulnérable. En outre, la

capacité d'emprunt est fonction des fonds propres. « Lorsque la

croissance de l'activité devient plus rapide que les fonds propres, les

PME/PMI peuvent rapidement atteindre leur capacité maximale

d'endettement »6. De surcroît,

l'endettement crée des rigidités en termes des

intérêts et de remboursement.

Les limites de l'endettement conduisent l'entreprise qui

souhaite croître, à ouvrir son capital. L'ouverture du capital

constitue un passage quasiment obligé de la croissance, notamment de la

croissance externe.

Une des formes que peut prendre l'ouverture du capital est

l'apport de capitaux par une société de capital - risque.

Traduction du mot venture capital en anglais, le capital - risque se

défini comme étant « toute activité de prises de

participation, temporaires et minoritaires dans des entreprises non

cotées afin de dégager ultérieurement des plus-values lors

des reventes de leurs participations ».

Les critères de sélection retenus par les

sociétés de capital - risque pour investir dans une entreprise

sont généralement les qualités managériales et

humaines des dirigeants, la fiabilité de l'information dispensée

par l'entreprise, l'existence d'opportunités sur le marché choisi

et la possibilité d'établir un accord détaillé avec

les dirigeants. Une des conditions principales à l'entrée d'une

société de capital - risque au capital de la PME/PMI est donc la

réduction de l'asymétrie informationnelle.

L'intérêt que portent désormais les

pouvoirs publics sur ce système de financement ainsi que la place que

joue ce dernier dans le financement des entreprises de moyenne dimension, nous

excitent à une étude plus approfondie. Pour ce faire nous nous

sommes posé un certain nombre de questions pour mieux aborder cette

notion:

- en quoi consiste le capital risque ?

- quelle est la différence avec un crédit bancaire

?

A) La notion du capital risque :

Il finance des jeunes entreprises à fort potentiel de

croissance, les jeunes pousses appelées aussi « start up ».

Celles-ci sont concentrées dans les secteurs de technologie, de

télécommunication, de l'informatique, de l'électronique et

de biotechnologies. Apres les Etats-Unis ce mode de financement se diffuse en

Europe à la fin des années quatre vingt dix (1990).

6 N. IBNABDELJALIL : « contribution

a une analyse financière et typologie des PME » thèse

à Rennes, 1980

On distingue principalement:

Le Capital-Amorçage (Seed Capital): intervention avant

réel démarrage d'activité d'une nouvelle entreprise, au

stade de la mise au point d'un nouveau prototype,

Le Capital-Création (Start-up): intervention au

démarrage de la nouvelle entreprise ou pendant son tout premier

développement. On parle aussi de "capital post-création".

L'appellation capital-risque ne concerne que ces deux premiers

types d'intervention.

Le Capital - Développement : intervention dans une

entreprise en pleine maturité lors d'une nouvelle phase de

développement.

Le Capital - Transmission (LBO)7 : leverage buy out

; LMBO : leverage management buy out) : intervention en capital au moment d'une

cession d'entreprise.

Le capital-risque est une source de financement en fonds propres

qui ne concerne qu'un nombre restreint d'entreprises nouvelles.

B) Spécificités :

Les modalités d'intervention en capital-risque peuvent

être plus ou moins sophistiquées. Selon les cas, le

capital-risqueur peut souscrire des actions ordinaires, des actions à

dividendes prioritaires ou assortis de bon de souscription d'actions (ABSA), ou

encore faire des avances en compte courant d'associé.

Si l'entreprise-cible a publié au moins deux bilans il

peut souscrire des obligations convertibles ou des obligations avec bon de

souscription d'actions (OBSA), voire consentir un prêt participatif.

Les capital-risqueurs tirent essentiellement comme

rémunération la plus-value réalisée lors de la

revente de leur participation. Ils risquent, soit de ne jamais pouvoir revendre

les actions souscrites, soit de tout perdre si l'entreprise disparaît. De

ce fait, les capital-risqueurs ne s'intéressent qu'à des

entreprises à fort potentiel (proposant un produit ou un service ayant

un réel "plus" et à forte

7 LBO:

désigne l'achat d'une entreprise par des investisseurs financiers

associés aux dirigeants de l'entreprise achetée dans le cadre

d'un montage financier.

marge, exerçant sur un marché en pleine expansion,

accessible et solvable, et dont le créateur a une forte dimension

managériale, etc...).

Le capital-risque n'a pas pour vocation à rester

éternellement investi dans l'entreprise ; son intervention doit

être ponctuelle et limitée dans le temps. La sortie peut se faire

par:

- la réduction ou l'amortissement du capital ;

- le rachat des titres par les associés initiaux à

un prix convenu ;

- la revente des titres à un groupe industriel ou

financier ;

- la revente à une structure de capital

développement ;

- l'introduction en Bourse.

Tableau 2 : Différences entre capital

risque et crédit bancaire :

Le tableau 2 nous permet de mieux appréhender les

différences qui existent entre le capital-risque et le crédit

bancaire.

|

CREDIT BANCAIRE

|

CAPITAL RISQUE

|

|

Coûts

|

Intérêts fixes payés à des

périodicités régulières fixées ex-ante,

basés sur le montant du crédit indépendamment de la

rentabilité du projet.

|

Rémunération par retour sur

investissements, fixée ex-post basée sur la

rentabilité du projet

|

|

Echéance

|

Généralement de court terme, ou de

moyen terme.

Rééchelonnement de

dettes possibles, mais flexibilité

limitée.

|

De moyen, voire de long terme. Terme

de l'investissement

défini

contractuellement, mais souvent

révisable.

|

|

Risque

|

Risque essentiellement lié au non

remboursement du crédit, généralement bien

étudié, donc modéré.

|

Risque élevé partagé entre

l'investisseur et l'associé.

|

|

Garantie

|

Essentielle : couverture du risque de non remboursement.

|

Principales garanties : confiance, la société et

ses projections de cash flows.

|

Source : C.REGAMEY : « Le capital-risque,

une alternative au crédit valide et durable pour le financement de

certaines activités en Bolivie », pages 3.

3.3. La contribution des pouvoirs publicsa

:

Aujourd'hui les pouvoirs publics jouent un rôle

considérable dans la politique de l'innovation des PME/PMI de tous les

pays industrialisés, mais

8 J. LACHMAN: «financer l'innovation

des PME», pages 64-79

c'est dans la forme des appuis que les politiques publiques

nationales et régionales peuvent fondamentalement différer.

L'approche conceptuelle peut être différente d'un

pays à un autre avec toujours une forte implication politique. Cependant

il n y pas de réponse générale à la question du

meilleur système d'intervention. Chaque pays met en oeuvre une action en

faveur de l'innovation des PME/PMI qui semble (à un moment donné)

correspondre le plus, aux besoins nationaux et qui est le plus souvent le

résultat de décisions et de pressions politiques.

3.3.1. Les modalités de l'intervention publique

directe :

3.3.1.1. Les fonds de la recherche et de la technologie

(FRT) :

Le FRT constitue un outil spécifique du budget civil de

la recherche et développement pour valoriser les résultats de la

recherche industrielle et pour favoriser le développement de la

technologie dans les entreprises notamment les PME/PMI. Le FRT permet d'appuyer

les programmes de recherche initiés dans le cadre d'appel d'offre des

ministères ; de venir en appui des programmes de recherche

initiés par les entreprises ; de favoriser des actions de formation pour

la recherche et de soutenir les actions conduites en liaison avec les

autorités régionales dans le cadre des contrats de plan de

l'Etat.

En complément des FRT, les délégations

régionales à la recherche et à la technologie (DRRT)

gèrent également au niveau régional un appui très

efficace et neutre technologiquement.

3.3.1.2. Les aides à l'innovation de l'ANVAR

:

La deuxième aide publique qui est la plus connue et la

plus appréciée par les entreprises sont les aides à

l'innovation de l'Agence Nationale de Valorisation de la Recherche (ANVAR).

Elles viennent en appui des projets innovant de toutes les

entreprises de moins de 200 salariés, sous la condition que le projet

d'investissement présente un risque technique et financier par rapport

aux ressources de l'entreprise. Cette condition exclue quasiment toutes les

innovations commerciales, organisationnelles, sociales et les projets de

recherches fondamentales pures. L'innovation ne prend en compte, selon la

définition de l'ANVAR, que les nouveautés ou inventions

technologiques prêtes à passer sur le marché et qui

pressentent un certain risque technique et financier.

3.3.1.3. Les aides régionales :

Le plus souvent dans le cadre de contrats plan

Etat/région, les aides régionales se caractérisent par

:

- d'une part, la procédure pour favoriser la diffusion des

nouvelles techniques dans les PME/PMI de moins de 200 salariés ;

- d'autre part, les aides régionales misent en place

dans le cadre des contrats Etat/région et dont certaines concernent

l'innovation. On peut distinguer le fonds régional d'aide au conseil

(FRAC) pour aider les PME/PMI à faire appel à un consultant

extérieur, le fonds régional d'aide au transfert technologique

(FRATT), le fonds de développement de PMI (FDPMI) et l'aide

régional de l'embauche de cadre (ARC) pour renforcer l'encadrement des

PME/PMI de moins de 500 salaries.

3.3.2. Actions indirectes publiques en faveur du

financement de l'innovation des PME/PMI :

3.3.2.1. Aides fiscales :

Les mesures fiscales en faveur des PME/PMI regroupent un

ensemble de mesures indirectes qui visent à réduire soit

immédiatement la charge de l'impôt, soit à reporter dans le

temps.

3.3.2.2. Les fonds de garantie :

Parmi les différents moyens permettant au secteur

public de soutenir le financement de l'innovation, figure en bonne place la

garantie qui couvre la participation financière ou le concours bancaire

de l'intervention privée contre les risques de défaillance. Cette

modalité d'intervention permet de séparer très nettement

les fonctions de contrôle et de sélection des projets qui restent

dans le domaine privé et la fonction de couverture du risque qui est

assumée en partie par le pouvoir public.

3.3.3. Amélioration de l'environnement

institutionnel :

Les aides directes et indirectes (garanties, aides fiscales)

ne constituent que l'une des modalités d'intervention du secteur public

dans la promotion de l'innovation des PME/PMI. Dans tous les pays

développés, elles ont été complétées

par des mesures légales et la création d'un dispositif

institutionnel visant à encourager le développement de

l'innovation.

Comme pour les directes, les mesures légales et

institutionnelles peuvent intervenir sur toutes les phases de

développement, mais elles seraient nettement plus justifiées et

plus efficaces sur les phases en amont du cycle de croissance pour

s'insérer dans le cadre général des politiques nationales

visant à encourager l'innovation.

En conclusion de cette section, nous pouvons dire que la

PME/PMI se distingue de la grande entreprise dans sa stratégie

financière. A défaut de pouvoir se financer à suffisance

par autofinancement - source préférée par les PME/PMI pour

raison d'indépendance - les PME/PMI se tournent vers le financement par

les sources extérieures. Après le crédit bancaire, les

sociétés de capital-risque constituent sans doute aujourd'hui, le

nouveau mode de financement privilégier et adapté des PME/PMI.

Ainsi, la création d'un environnement législatif, et fiscal

favorable de ce dernier dans les pays est la preuve de l`intérêt

accordé à la PME/PMI, et cela compte tenu de ses rôles

macroéconomiques nécessaires au développement

économique.

SECTION 4 : LES ROLES DE LA PME/PMI

DANS L,ECONOMIE :

Le recours depuis quelques temps aux PME/PMI dans les

politiques de développement des Etats en général et des

pays du sud en particulier, s'appuie sur une série d'arguments, de

raisons consolidées par des exemples concrets, pris sur certain pays tel

que l'Italie, la France, les USA pour ne citer que ceux-ci. En effet, les

raisons justifiantes de la promotion des PME/PMI dans les stratégies de

développement des Etats sont relativement nombreuses. A titre

d'illustration nous pouvons citer : la création d'emploi, l'implantation

optimale des forces productives, le renforcement du tissus industriel, le

développement vers l'exportation, la diffusion de l'esprit

d'entreprise.

4.1. La création de l,emploi

:

De nos jours, aussi bien dans les pays

développés que dans ceux du tiers monde, le recours au PME/PMI

apparaît comme une stratégie efficace de lutte contre le

chômage. Pour cause certain pays comme l'Italie ou encore l'Inde ont vu

le nombre de chômeur diminuer suite au renforcement de la politique de

création des PME/PMI. L'Inde après

l'échec de son model socialiste de développement entre 1947 et

1970 s'est méfiée du big business. Elle a très bien

réussi aussi bien dans le domaine des services (banque,

hôtellerie, distribution) que dans les domaines agricoles, où elle

assure elle-même sa propre sécurité alimentaire mais aussi

dans les technologies de pointes.

Les pays de l'ex bloc soviétique (la Hongrie, la

Birmanie, la Pologne, la République Tchèque, la Slovaquie etc.)

sont entrain de réussir leur mutation vers l'économie de

marché et par la suite baissée leur taux de chômage

grâce aux politiques de promotion des PME/PMI mises en place. Leurs

candidatures à l'Union Européenne ont étés

acceptées grâce entre autre à cette baisse du nombre de

sans emploi. La PME/PMI se présente donc dans la donne comme solution

pour création d'emploi, que cela soit dans les pays en

développement que dans les pays développés.

4.2. Le renforcement du tissu industriel :

Outre la création d'emploi, les PME/PMI se sont

avérées être un excellent moyen de renforcement du tissus

industriel. En effet, la grande concurrence que commencent les grandes firmes

de nos jours pose la spécialisation comme un moyen incontournable pour

tenir sa place sur le marché. C'est ainsi que naissent de nombreuses

PME/PMI spécialisées dans les domaines plus précis, aux

quels font recours ces grandes firmes pour leurs besoins de sous-traitance.

C'est pour quoi on peut voir de nos jours, un produit d'une grande marque dont

les éléments viennent de diverses PME/PMI sous traitantes.

A titre d'exemples la firme Renauld reconnu dans la

construction d'automobiles fait recours à la firme Michelin

(spécialiste des pneus) pour équiper ses véhicules ;

Michelin également recours à des PME/PMI

spécialisées dans la production du caoutchouc pour fabriquer ses

pneus. C'est donc toute une toile que forment ces PME/PMI autour de ces grandes

firmes, leur permettant d'une part de réaliser des économies

d'échelles, et d'autre part de consacrer le gros de leurs efforts

à la recherche et développement de nouveaux produits. Mais ce

phénomène de renforcement du tissu industriel est beaucoup plus

remarquable dans les pays, où l'intégration entre les

différentes branches est plus grande en occurrence les pays

développés et ceux du tiers monde ayant très tôt

opté pour une stratégie renforcée des PME/PMI. Du fait de

leur taille réduite,

les PME/PMI présentent d'importants atouts dans

l'optique du renforcement du tissu industriel, car plus facile à

créer, elles répondent aussi bien à la consommation

locale, nationale et internationale des populations, mais également au

besoin en produits intermédiaires des grandes firmes.

De ce fait, on peut dire que la demande de sous-traitance des

grandes firmes auprès des PME/PMI, joue un rôle important dans

leur développement et leur émergence. Cette collaboration existe

entre les PME/PMI contribuant à la diversification du tissu

industriel.

4.3. L,implantation optimale des forces

productives :

La micro ou la petite entreprise est d'abord perçue

comme un facteur de promotion des régions. En effet, les PME/PMI se

caractérisent par leur taille réduite, leur faible consommation

de capital, leur technologie relativement simple. Cette caractérisation

correspond précisément aux potentialités des

régions enclavées. Plus exactement il s'agit d'offrir sur place

des occasions d'emploi aux populations locales (minérales, agricoles,

humaines et financières), de fournir des occasions de promotion

économiques aux ressources (humaines et naturelles) cachées dans

la région et qui resteraient inutilisées ou dirigées vers

des régions ou l'activité économique est

déjà fortement concentrée.

4.4. Le développement vers

l,exportation :

Les PME/PMI interviennent de nos jours avec forces sur les

marchés extérieurs du fait de leur diversité et de leur

capacité d'adaptation aux aléas du marché.

Pour cela, une place importante leur est accordée dans les pays

en développement. La raison majeur est l'espoir qu'elles peuvent

contribuer à augmenter l'exportation, procurant ainsi à ces pays

des devises pour s'équiper ; d'autant plus que l'expérience

montre que par le passé de certains pays développés

d'aujourd'hui, tel que l'Italie, ont fait pareil. Le japon est un cas type

d'économie où les petites entreprises traditionnelles,

villageoises ou à domiciles, ont permis les entrés de devises

destinées à financer les achats de biens d'équipements

nécessaires au développement des industries modernes.

L'économie indienne est un autre exemple où la

contribution des PME/PMI aux exportations a été

considérable et appréciable. Il semblera même que

près de la moitié des exportations de l'Inde entre 1970 et 1971

seraient constituées des

produits des PME/PMI. Ce qui fait de ce secteur un secteur

d'exportation : c'est son dynamisme. Durant le cinquième

(5eme) plan indien, l'indice des exportations est passé de

100 (année de base 1962) à 150 en 1966.

Les exemples peuvent servir pour justifier le recours aux

PME/PMI ou la substitution d'importation pour la rentrée de devises pour

permettre de s'équiper en matériels modernes et surtout

consolider la stratégie du recours aux PME/PMI et pour renforcer et

développer d'avantage le volet d'exportation.

4.5. Lai diffusion de l,esprit

d,entreprise :

La force de travail dans les économies du tiers monde