UNIVERSITE LAIQUE ADVENTISTE DE KIGALI

FACULTE DES SCIENCES ECONOMIQUES

DEPARTEMENT DE GESTION

B.P. 6392 KIGALI

ANALYSE DE L'EFFET DES CREDITS OCTROYES PAR LES

INSTITUTIONS DE MICROFINANCES AU DEVELOPPEMENT SOCIO-ECONOMIQUE DE SES

MEMBRES

CAS: URWEGO OPPORTUNITY MICROFINANCE BANK s.a

(Branche de

Nyamata)

PERIODE D'ETUDE :

2004-2007

PERIODE D'ETUDE

2004-2007.

Mémoire présenté

en vue de

l'obtention du grade de

licencié

en Gestion.

Par NGIRUMPATSE Désiré.

DIRECTEUR : DR. NTAGOMA J. Baptiste

CODIRECTRICE : UWIZERA Espérance

Kigali, Juin

2009

DECLARATION

Je soussigné NGIRUMPATSE Désiré

déclare que le présent mémoire intitulé

Analyse de l'effet des crédits octroyés par les institutions de

micro finances au développement socio-économique de ses membres.

Cas : URWEGO opportunity micro finance bank s.a (Branche de

Nyamata), période d'étude 2004-2007 est un travail original qui

n'a jamais été transmis à l'UNILAK ni ailleurs sous une

forme ou une autre.

Fait à Kigali, le...../...../.....

NGIRUMPATSE Désiré

CERTIFICATION

Je certifie que le présent mémoire

intitulé Analyse de l'effet des crédits octroyés

par les institutions de micro finances au développement

socio-économique de ses membres. Cas : URWEGO opportunity

micro finance bank s.a (Branche de Nyamata), période d'étude

2004-2007 est un travail qui a été fait par NGIRUMPATSE

Désiré.

Fait à Kigali, le...../...../.....

Directeur : Dr NTAGOMA Jean Baptiste

DEDICACE

A l'Eternel tout puissant,

A nos très chers parents,

A nos frères et soeurs,

A tous nos chers éducateurs,

A nos collègues

REMERCIEMENT

Il nous est particulièrement agréable de

remercier toutes les personnes qui ont contribué de près ou de

loin à notre formation et sans lesquelles ce travail n'aurait pu

être entrepris et mené à bon terme.

Il nous tient sincèrement à coeur de remercier

le Professeur Docteur NTAGOMA Jean Baptiste et Mademoiselle UWIZERA Esperance

pour leur concours et rigueur scientifique pendant notre formation

universitaire et leur soutien d'un directeur de mémoire de fin

d'études malgré leurs multiples responsabilités.

Qu'ils veuillent ici trouver l'expression de toute notre

gratitude.

Nos remerciements s'adressent également à tout

le corps professoral de la faculté des Sciences Economiques et gestion

de l'Université Laïque Adventiste de Kigali(UNILAK) pour sa

contribution à la réussite de nos études.

Il serait ingrat de ne pas remercier notre famille pour sa

grande participation aussi bien

morale que matérielle.

Nous sommes extrêmement reconnaissant aux

employés de la micro finance Urwego Opportunity branche de Nyamata

d'avoir accepté de nous donner toutes les données

nécessaires à notre sujet de recherche.

Nos remerciement s'adressent aussi à tous nos

collègues qui nous ont accompagnés et nous ont aidés d'une

manière ou d'une autre à la réalisation du présent

travail.

A tous ceux qui, de près ou de loin, directement ou

indirectement, ont contribué à la concrétisation des

objectifs visés par ce travail, nous disons merci.

TABLE DES MATIERES

Declaration

ii

Certification

iii

Dedicace

iv

Remerciement

v

CHAPITRE.1. INTRODUCTION GENERALE

1

1.1. Problematique

1

1.3. Objectifs du travail

3

1.4. Choix et interêt du sujet

3

1.6. Subdivision du travail

4

CHAPITRE 2: CADRE THEORIQUE ET CONCEPTUEL

5

2.1. Analyse

5

2.4.3. Sortes de micro finance

8

2.4.3.1. Micro finance mutuelle

8

2.4.3.2. Micro finance solidaire

9

2.4.4. Groupes cibles de la micro finance

9

2.4.5. Politique de la micro finance au Rwanda

10

2.5. Notion de crédit

12

2.5.1. Définition de Crédit

12

2.5.2. Objet du crédit et son importance

13

2.6. Le micro crédit

14

2.7. Développement

16

2.7.1. Définition de

développement

16

2.7.2. Principaux déterminants du

développement

17

2.7.3. Développement économique

18

CHAPITRE 3. METHODOLOGIE DE LA RECHERCHE

21

3.1. Méthodes et techniques

21

3.1.1. Les techniques

21

3.1.1.1. Techniques de collecte des

données

21

3.1.1.2. Technique documentaire

22

3.1.1.3. Technique de questionnaire

22

3.1.1.4. Technique d'échantillonnage

22

3.1.1.4.1. Détermination de la taille de

l'échantillon

23

3.1.1.4.2. Sélection des

éléments de l'échantillon

24

3.1.1.5. Technique d'interview

24

3.1.1.6. Technique d'observation

24

3.1.2. Les méthodes

24

3.1.2.1. Méthode analytique

25

3.1.2.2. Méthode historique

25

3.1.2.3. Méthode statistique

25

CHAPITRE.4. PRESENTATION, ANALYSE ET

INTERPRETATION DES

26

4.1. Presentation de l'URWEGO

26

4.1.1. Historique de l'institutiones et

interpretation des resultats

26

4.1.2. Crédits octroyés par Urwego de

Nyamata

28

4.2. Analyse des donné

34

4.2.1. Données démographiques.

34

4.2.1.1. Nombre des bénéficiaires par

âge et sexe

34

4.2.1.2. Répartition des

enquêtées selon l'âge et l'état civil

36

4.2.1.3. La répartition des

enquêtées selon le sexe et le niveau d'étude

38

4.2.1.4. La répartition des

enquêtées selon la fonction principale et le sexe.

39

4.2.1.5. L'effectif des enquêtées

selon leur revenu et le sexe

40

4.2.1.6. L'effectif des enquêtées par

âge, sexe et par l'objet de demande de crédit.

40

4.2.2. Données socio-économiques

41

4.2.2.1. La répartition des

bénéficiaires par âge et par nombre de repas par jour

41

4.2.2.2. L'apport des crédits offerts par

URWEGO pour l'augmentation du revenu

42

4.2.2.3. L'amélioration d'habitation

44

4.2.2.4. La capacité d'accéder aux

soins médicaux.

45

4.2.2.5. L'évolution en éducation

46

CHAPITRE. 5. CONCLUSION ET SUGESTIONS

50

5.1. Conclusion

50

5.2. Suggestion

52

Bibliographie

53

Annexe

56

LISTE DES SIGLES ET

ABREVIATIONS

BNR : Banque Nationale du Rwanda

BRD : Banque Rwandaise de Développement

CEPES : Coopérative d'Epargne et de

Crédit pour Salariés

FIDA : Fonds International de Développement

IDH : Indicateur de Développement

Humain

IMF : Institution de Micro finance

MINAFET : Ministère des Affaires

Etrangères

MINECOFIN : Ministère de Finances et de la

planification Economique

MVK : Mairie de la Ville de Kigali

PIB : Produit Intérieur Brut

PNRP : Programme National de la Réduction de la

Pauvreté

RMF : Rwanda Micro finance Forum

SGI : Système de Gestion Informatique

SNRP : Stratégies Nationales de

Réduction de la Pauvreté

UCT : Unions des Caisses des Travailleurs

UOMB : Urwego Opportunity Micro finance Bank

LISTE DES

TABLEAUX

Tableau no1: Montant des crédits

d'agri-élevage de 2004 à 2007

28

Tableau no2: Montant des crédits

pour la construction de 2004 à 2007

30

Tableau no3: Crédit de commerce

de 2004 à 2007

31

Tableau no4: crédit pour achat

véhicule de 2004 à 2007

32

Tableau no5: Effectif des

enquêtés selon l'âge et le sexe

34

Tableau no6: Effectif des

enquêtées selon l'âge et l'état civil

36

Tableau no7: Effectif des

enquêtées selon le niveau d'étude et le sexe.

38

Tableau no8: Effectif des

enquêtées selon la fonction principale et le sexe.

39

Tableau no9 : Effectif des

enquêtées selon le revenu et sexe

40

Tableau no10: effectif des

bénéficiaires par âge, sexe et par leur objet de

demande.

40

Tableau no11: Répartition des

bénéficiaires par âge et par nombre de

41

Tableau no12 :

Répartition des bénéficiaires par âge et par nombre

de repas par

42

Tableau no13: Répartition des

bénéficiaires par âge et par montant du

42

Tableau no14: Répartition des

bénéficiaires par secteur âge et par montant du

43

Tableau no15 : Répartition des

bénéficiaires par secteur, âge et par

propriétaires

44

Tableau no16: Répartition des

bénéficiaires par âge et par propriétaires

44

Tableau no17: Répartition des

bénéficiaires par âge et par moyen de se faire

45

Tableau no18 : Répartition des

bénéficiaires par âge et par moyen de se faire

46

Tableau no19: Répartition des

bénéficiaires par âge et la capacité de payer

les

47

Tableau no20 : Répartition

des bénéficiaires par âge et la capacité de payer

les

47

Tableau no21 : Répartition des

bénéficiaires par âge et par emplois

générés par

48

Tableau no22 : Répartition

des bénéficiaires par âge et par emplois

générés par

48

LISTE DES GRAPHIQUES

Graphique no1: Evolution des

crédits agri-élevage

29

Graphique no2: Evolution de

crédit de construction

30

Graphique no3 : Evolution du

crédit commercial

31

Graphique no4 Evolution du crédit

achat véhicule

32

Graphique no5: Effectif des

enquêtés selon sexe et âge

35

Graphique no 6: Effectif des

enquêtées selon l'âge et l'état civil

36

SOMMAIRE

L'une des missions des institutions de micro finances est de

promouvoir les conditions de vie de leurs membres en utilisant l'épargne

que les banques affectent aux besoins de crédit surtout à la

population à faible revenu. Il serait important que la politique de

crédit soit bien étudiée par les IMF d'autant plus que

celles-ci constituent l'une des sources de développement du pays. Nous

avons voulu voir si les services de micro finances offerts par URWEGO sont

accessibles aux peuples de district de BUGESERA qui n'ont pas accès aux

services financiers des banques commerciales et vérifier si les

crédits octroyés aux membres d'URWEGO contribuent à

l'amélioration des conditions de vie de ses membres

bénéficiaires.

Pour vérifier les hypothèses de notre recherche,

les méthodes suivantes ont été utilisées ;

Méthode historique, statistique et analytique.

Les techniques de collecte des données (documentaire,

d'échantillonnage, d'interview et d'observation) ont servi de support

pour aboutir aux résultats.

Pour y parvenir, nous avons administré un questionnaire

d'enquête à 90 membres d'URWEGO Opportunity Micro finance bank s.a

branche de Nyamata. Les résultats ont révélé que

les membres bénéficiaires des crédits ont changé

leurs conditions de vie pour la santé en passant de 26 % à 1%

pour ce qui se faisaient soigner dans la médecine traditionnelle et de

74% à 99% pour ceux qui faisaient recours aux centres médicaux et

pharmaceutiques. En éducation, les frais scolaires des enfants sont

passés de 13% à 0% pour ceux qui n'étaient pas capables de

payer les frais scolaires de leurs enfants, ceux qui étaient

aidés par les autres sont passés de 59% à 39 %, afin ceux

qui était capables de payer les frais scolaires de leurs enfants sont

passés de 28% à 61%.

Sur base de ses résultats, nous pouvons affirmer que la

contribution de crédit a été significative dans presque

tous les domaines.

Les suggestions qui permettront d'améliorer les

services de l'URWEGO ont été donnés pour le

développement de ses membres. Ainsi nos hypothèses ont

été vérifiées et les objectifs ont

été atteints d'après les résultats.

CHAPITRE.1. INTRODUCTION

GENERALE

La création des institutions des micro finances fait

partie de la politique du gouvernement rwandais à la réduction de

la pauvreté. La seule solution à ce problème est le

renforcement des institutions financiers décentralisés

jusqu'à la population rurale à bas revenu. C'est dans ce cadre

que les banques populaires et les institutions de micro finances ont

été renforcés en vue de résoudre les

problèmes de la population rurale qui ne bénéficie pas du

financement des banques commerciales et à contribuer au

développement socio-économique de cette population.

1.1. PROBLEMATIQUE

Le Rwanda est un pays pauvre et essentiellement rural.

D'après le Fond International de Développement(FIDA), la

pauvreté touche 51.2% de la population totale dont 70% de ruraux. Selon

les données les plus récentes, 94% des rwandais vivent dans la

campagne, où le PIB par habitant ne dépasse pas 100 dollars par

an, contre 230 dollars par habitant au niveau national. (http//www.html.com)

Selon l'enquête du Programme National de la

Réduction de la Pauvreté (P.N.R.P) sur les conditions de vie, le

Rwanda est un pays où la population est à prédominance

rurale (94%), où plus de 90% de la population est agriculteur,

dont elle ne parvient pas à satisfaire les besoins suite au nombre

élevé des membres qui la composent. (MUKANTAGANDA C.,

2005 :7)

Cette population est démunie et n'a pas de garantie

matérielle. C'est l'une des raisons qui fait que les banques ne font pas

confiance en elle car, les banquiers ne prêtent qu'aux personnes qui ont

des moyens. Il n'y a que les banques populaires et les micros finances qui

essaient de financer les agriculteurs bien qu'elles ne répondent

vraiment pas aux besoins de la grande majorité de la population car les

conditions d'octroie de crédit exigent de garanties matérielles

(pour le crédit individuel) et sont semblables à celles des

autres banques. (MUKANTAGANDA C., idem)

En effet, l'Etat, les organismes internationaux, les

institutions financières et non financières et les particuliers

se préoccupent de la recherche de voies et moyens pour lutter contre la

pauvreté.

Dans le but de résoudre ce problème de la

population rwandaise à bas revenu, le Gouvernement rwandais a

lancé des réformes dans les secteurs financiers qui visent

à créer un système financier efficace et efficient

(MINECOFIN, 2004 :4)

Dans la perspective d'un développement durable, le

Gouvernement rwandais a ciblé, parmi les grands axes des

Stratégies Nationales de Réduction de la Pauvreté (SNRP),

la micro finance comme un des outils efficace de cette stratégie. (RMF,

2005 :1)

La seule solution efficace et durable à ce

problème est le renforcement d'un système financier

décentralisé jusqu'au niveau des populations rurales qui ne

bénéficient pas du financement du système bancaire

classique.

Au Rwanda, le système de micro finance d'après

l'année 1994 se heurte encore à des difficultés d'ordre

organisationnel, de gestion et d'insuffisance de fonds pour l'octroie de

crédits à tout nécessiteux. C'est depuis le 15 mars 2003,

date de publication dans le journal officiel de la République Rwandaise,

que la Banque Nationale du Rwanda (B.N.R) a mis sur pied les instructions

no06/2002 qui régissent les institutions de micro finance.

C'est aussi dans ce cadre que le secrétariat permanent des institutions

de micro finance et le conseil d'administration ont été mis en

place. (MINECOFIN, 2005 :18)

La micro finance est non seulement un outil de lutte contre la

pauvreté, elle est également un moyen efficace pour rendre le

service financier accessible à tous (RMF, op.cit :9). C'est dans ce

cadre que l'institution de micro finance URWEGO a été

créée dans le but d'atteindre une part importante de la

population défavorisée en accordant d'une manière durable

et équitable un appui au développement de leurs micro

entreprises.

C'est pour cela que dans notre travail, nous avons visé

à dégager la contribution d'URWEGO au développement

socio-économique de la population bénéficiaire de

crédits dans le district de BUGESERA. Voici la question à la

quelle nous avons voulu répondre:

Les crédits octroyés par URWEGO contribuent-ils

au développement socio-économique de la population de la

région de Bugesera ?

1.2. HYPOTHESE

L'hypothèse étant une réponse

anticipée à la question posée à la

problématique, nous avons formulé notre hypothèse comme

suit:

Les crédits offerts par URWEGO Opportunity Micro

finance Bank s.a contribuent de manière significative au

développement socio-économique de la population de la

région de BUGESERA.

1.3. OBJECTIFS DU TRAVAIL

Tout travail intellectuel, doit avoir un ou plusieurs

objectifs poursuivis, si non, il serait sans fondement, dénué de

tout sens. C'est pourquoi, pour notre travail, afin d'arriver aux

résultats escomptés, il s'est avéré

nécessaire de nous donner les objectifs suivants :

· Analyser et clarifier le degré avec lequel l'IMF

URWEGO de Nyamata exploite ses potentialités, en vue d'évaluer

sa contribution au développement socio-économique de ses membres.

· Voir si les services de micro finances offerts par

URWEGO sont accessibles aux peuples de district de BUGESERA qui n'ont pas

accès aux services financiers des banques commerciales.

1.4. CHOIX ET INTERET DU SUJET

Le choix de ce sujet a été motivé par le

souci de comprendre le rôle que joue la micro finance dans la prestation

des services financiers aux bénéficiaires n'ayant pas

accès facile aux services financiers des banques commerciales

classiques.

L'intérêt de ce sujet réside dans le

rôle prépondérant que joue la micro finance dans le

développement de la population bénéficiaire des

crédits au Rwanda en général et plus

particulièrement dans la région de Bugesera.

1.5. DELIMITATION DU SUJET

Tout travail scientifique est limité dans le temps,

dans l'espace ainsi que dans le domaine. Suite à l'impossibilité

d'atteindre toutes les micros finances oeuvrant au pays, nous avons pris le cas

de la micro finance URWEGO branche de NYAMATA dans la région de

Bugesera. Quant aux limites temporaires, notre recherche couvre la

période de 2004 à 2007 par le fait qu'avant 2004 il nous serait

difficile de trouver les données relatives à notre recherche

suite aux activités qui ne sont pas informatisées ainsi que le

temps et les moyens qui nous sont limités. Les activités

rencontrées dans la micro finance URWEGO opportunity micro finance bank

s.a sont multiples et variées. Nous avons choisi de concentrer notre

étude au domaine du développement socio-économique.

1.6. SUBDIVISION DU

TRAVAIL

Notre étude est subdivisée en cinq chapitres. Le

premier porte sur l'introduction générale, le deuxième

chapitre porte sur le cadre théorique et conceptuel, le troisième

porte sur la méthodologie du travail, le quatrième chapitre porte

sur la présentation de l'institution, l'analyse et interprétation

des résultats. En fin, notre recherche est clôturée par une

conclusion générale et quelques suggestions qui constituent le

cinquième chapitre.

CHAPITRE 2: CADRE THEORIQUE ET

CONCEPTUEL

Au cours de ce chapitre, nous allons présenter et

définir les concepts clés de notre sujet, nous aurons

d'emblé à définir l'analyse, l'effet, l'institution, le

crédit, la micro finance, microcrédit, et le

développement.

2.1. Analyse

L'analyse est définie comme un ensemble des travaux

comprenant l'étude détaillée d'une situation quelconque,

d'une activité quelconque, d'un problème quelconque en vue de

prendre une décision. C'est aussi une étude faite en vue de

discerner les diverses parties d'un atout. (Petit LAROUSSE, 1981 :40)

2.2. Effet

Selon le dictionnaire le petit Robert (1967 :838), le mot

effet est défini comme quelque chose qui est produit par une cause.

2.3. Institution

Le concept institution est défini comme étant

une action d'instituer c'est-à-dire création,

établissement, fondation (Dictionnaire le petit Robert 1967 :1378).

En science économique, l'institution est une règle de

comportement ou organisation établis au sein d'un groupe social,

reconnus par lui et ayant vocation à la généralité

et à la permanence. (Dictionnaire économique 1969 :975)

2.4. Micro finance

2.4.1. Définition de la micro

finance

Il existe plusieurs définitions du terme «micro

finance» dans le cadre français. Ci-dessous, nous allons

dégager quelques unes.

M. Jacob Yaron, définit la micro finance comme:

«L'offre des services financiers (épargne et crédit) de

faibles dimensions à destination des micro entreprises. Celles-ci

emploient généralement moins de 10 personnes et elles ont un

capital et des revenus faibles. Elles offrent en général des

produits et services au secteur informel et donc ne constituent pas une

clientèle intéressante pour les banques commerciales».

(www.ilo.org,consulté le 22/05/08)

La micro finance est définie comme un instrument de

développement par lequel les populations exclues des systèmes

bancaires classiques accèdent aux services financiers

décentralisés de proximité (MINAFET, 2000 :42)

La micro finance s'est créée progressivement

pour assurer des services financiers aux populations exclues des

systèmes bancaires classiques. Ces services sont la résultante

d'une intervention extérieure et d'une implication plus ou moins forte

de la population bénéficiaire. L'accent est mis ici sur le fait

que les principales décisions au niveau des services financiers sont

prises à un niveau local, en insistant sur l'importance de la

proximité géographique et sociale pour prendre des

décisions adaptées et établir un lieu de confiance.

Autrement dit, la micro finance désigne un ensemble des

mécanismes de financement par le crédit des microprojets

générateurs de revenus initiés par les pauvres

économiquement actifs qui n'ont pas d'accès aux services

financiers des banques classiques pour des raisons diverses telles que: le

manque de garantie, le manque d'information, les procédures trop

lourdes, etc. (RMF, 2002:6)

Selon GRANT, la micro finance est un mécanisme des

services financiers s'adressant au secteur des petites entreprises qui sont

marginalisées par le système financier. Ces marginalités

sont considérées comme des cibles non bancables dont les besoins

en crédit ne constituent pas un produit rentable par rapport aux couts

de gestion. De plus, ces cibles notamment paysannes sont

généralement trop éloignées du réseau

bancaire et éprouvent une institution bancaire. (GRANT, T. 2000 :6)

Le terme institution de micro finance ou IMF est

utilisé ici dans ce sens large à regrouper tous les acteurs qui

offrent des services financiers aux populations n'ayant pas accès aux

services financiers formels tout en suggérant l'importance pour une

institution de se focaliser sur la pérennité et

l'indépendance financière à long terme (BNR,

2002 :4)

La micro finance désigne le fait pour une personne

physique ou morale de recevoir des économies et/ou de consentir du

crédit à un clientèle non habituellement desservie par le

système bancaire et financier classique et/ou ne possédant pas

suffisamment de garanties matérielles à offrir pour assurer

pleinement le remboursement du crédit consenti. (BNR, idem)

A partir de ces définitions nous allons relevé

les caractéristiques d'une institution de micro finance.

2.4.2. Caractéristique d'une institution de

micro finance (RMF, 2002 :16)

Les éléments caractérisant une

institution de micro finance sont les suivants :

-la viabilité financière qui est

l'habileté de l'institution à offrir des services de façon

permanente et durable;

-la rationalité d'une institution de micro finance qui

est une utilisation d'un minimum des ressources pour produire le plus haut

niveau de profit;

-les meilleures pratiques d'une institution de micro finance

qui sont fixées sur les éléments suivants :

v crédit générateur des revenus;

v petit crédit avec possibilité de

graduation;

v crédit individuel à travers les groupes;

v crédits à court terme;

v groupe de solidarité sans garantie

matérielle;

v procédure simple et rapide d'octroi des

microcrédits;

v paiement régulier et à temps;

v fournir les services d'épargne.

Les IMF se sont développées au cours de temps,

c'est pourquoi nous avons vu qu'elles sont en plusieurs sortes facilitant ainsi

l'intégration de toute catégorie de personnes.

2.4.3. Sortes de micro finance

2.4.3.1. Micro finance mutuelle

Ce genre de service financier est vieux. Il est appelé

crédit Raiffeisen; ce dernier est l'ancêtre de coopérative

d'épargne et de crédit. (Makuza, 2002 :32)

Ce mécanisme met en avant la théorie de l'argent

chaud qui constitue la porte d'entrer, elle est en son tour transformée

en crédit.

Dans cette approche, les services d'épargne et de

crédit sont réservés aux membres qui sont en même

temps prioritaires et utilisateurs du système.

Les membres élient eux-mêmes des

représentants qui assureront le contrôle; le suivi et la direction

de structure, mais aussi, il ya les tontines qui sont d'autres formes de

financement mutuel qui a été inventé par un Italien Baron

Tontin (Lubunga, 2006 :36)

Pour LUBUNGA; les tontines sont des associations

financières qui se créent entre des personnes qui

généralement se connaissent bien en vue de s'entraider.

Ces personnes, le plus souvent liées par une certaine

affinité décident de se verser une somme déterminée

et à intervalle fixé en avance.

Des sommes ainsi cotisées sont à tour de

rôle réservées à un membre de la tontine.

Ces genres de tontine ne feront pas l'objet de notre

étude par le fait que ses impacts sont difficilement

détectés à cause de son exécution clandestine.

2.4.3.2. Micro finance solidaire

Par opposition à l'inspiration mutuelle

d'épargne et de crédit qui fait recours à l'argent chaud;

celle-ci fait recours à l'argent froid.

L'accès au crédit n'est pas conditionné

par l'existence d'une épargne préalable, les

bénéficiaires des services financiers sont des clients et non des

membres du système.

Les crédits sont donnés à des petits

groupes des personnes qui se portent mutuellement caution du bon remboursement

et souvent hebdomadaire (MAKUZA, 2002:16)

La micro finance donne des crédits sous forme de

solidarité et visent essentiellement des activités productives

avec des groupes cibles d'individus qui s'engagent solidairement à

rembourser le prêt.

2.4.4. Groupes cibles de la micro

finance

La micro finance concerne les groupes de la population

capables d'entrer dans la logique de marché et pouvant de ce fait,

être considéré comme des micro-entreprises; grâce

à leurs activités de production, de commercialisation ou

d'artisanat, en milieu rural comme en milieu urbain. La micro finance est

liée aux micro-entreprises qui sont dans le secteur de l'agriculture et

de l'élevage, du commerce ou de l'artisanat. Les groupes cibles de la

micro finance est un public de manque (OUEDRAOGO, cité par INGABIRE

2000 :48) de :

- revenu donc, l'épargne;

- crédit;

- emploi;

- moyens d'équipement ou de moyens de production;

- éducation, formation ou d'information.

En bref, une population pauvre incapable d'organiser la vie au

tour des services financiers intégrés. De ce fait, le secteur

informel devient complémentaire et non le substituable du secteur

financier formel en contribuant grandement au développement

socio-économique d'un pays donné (AQUADEV, 2003 :12)

Le Rwanda aussi comme d'autres pays en voie de

développement n'a pas évité à utiliser ce

système financier considéré comme un moyen efficace de la

réduction de la pauvreté et le développement

socio-économique de la population.

2.4.5. Politique de la micro

finance au Rwanda

Le secteur de la micro finance relativement nouveau au Rwanda

a commencé avec la création des banques populaires en 1975, ce

projet se basait sur le principe mutualiste de l'épargne et du

crédit et de leur mise en réseau. Dans les années 1980,

des projets de l'Etat et les ONG locales et internationales ont introduit dans

leurs activités un volet de micro finance pour complémenter leur

action de développement en vue d'une monétisation rurale. Dans

les années 1990, sont nées d'autres types de coopératives

d'épargne et des crédits notamment la CEPES et l'UCT pour

répondre respectivement à la mobilisation de l'épargne

pour le financement des initiatives féminines de la construction de

logement et d'autres équipements (AQUADEV, idem)

Ce secteur bénéficie bien des égards du

soutien du gouvernement rwandais, dans ses orientations mais aussi dans sa

politique de lutte contre la pauvreté.

La Banque Nationale du Rwanda (BNR) vient d'arrêter une

instruction n6/2002 relative à la réglementation des

activités de la micro finance au Rwanda. A la lumière de cette

instruction, la BNR cherche à développer une notion de micro

financede manière à permettre l'ensemble de la population d'avoir

accès à des services financiers de proximité, à

développer des IMF saines et professionnelles et à structurer en

conséquence le secteur de la micro finance au Rwanda. (BNR, idem)

En effet l'un des grands handicaps qui bloquait l'avenir des

projets micro financiers était l'absence d'un environnement propice

à la promotion des microcontrôleurs. Voilà pourquoi

l'implication de l'Etat dans l'environnement micro financier est arrivée

à point nommé.

2.4.6. Les principales

composantes de la micro finance au Rwanda

Le terme de la micro finance est indissociable aux trois

autres: microcrédit, micro épargne et autres services non

financiers. Le microcrédit est l'aspect le plus connu de la micro

finance et il est de plus en plus considéré comme

l'élément moteur d'un véritable progrès en

matière de développement.

Au départ, la micro finance a revêtu diverses

formes avant de se structurer pour fonctionner dans un cadre organisé.

Les tontines anciennes rependues au Rwanda ont été depuis

longtemps effectuées sous formes de travaux communautaires.

Elles avaient la domination d'UBUDEHE (association de travail

agricole) dans sa forme originale d'entraide et sont appelées IBIMINA

lorsque la prestation de service consiste au versement d'une somme d'argent.

Les sommes cotisées ne sont pas déposées en banque comme

tout autre établissement financier, mais elles sont à tour de

rôle reversée à un membre de la tontine (RMF,

2006 :3-4).

Au Rwanda comme ailleurs, les IMF sont de nos jours

considérées comme un outil majeur pour amorcer le processus de

développement qui commence par la lutte contre la pauvreté. Elles

ont pour but de disponibiliser à l'ensemble de la population exclue du

système bancaire ou financier classique des services financier aux

meilleurs conditions tout en permettant d'assurer leur frais de fonctionnement,

les activités des micro finances comprennent des petits crédits,

l'évaluation informelle des emprunteurs et leurs projets de formes de

garanties spécifiques telles que la caution solidaire ou

l'épargne obligatoire, l'octroi et le suivi régulier des

crédits, l'accès à des crédits successifs et des

montants croissant en fonction de la performance de remboursement. A ses

activités s'ajoutent les services d'appui au développement

d'entreprise (formation technique et marketing par exemple) et sociaux

(alphabétisation, santé publique, etc.) (RMF, 2002 :23)

2.5. Notion de crédit

Si nous supposons qu'un agent économique doit disposer

des revenus suffisants pour assurer sa consommation et ses investissements,

pour constituer une épargne, il arrive souvent que les revenus dont il

dispose ne suffisent pas à satisfaire ses besoins d'où la

nécessité de recourir au crédit. Dans ce cas, les banques

et les IMF jouent un rôle primordial en tant qu'intermédiaires

financières chargées de prêter l'argent à ceux qui

en ont besoin.

2.5.1. Définition de Crédit

Plusieurs auteurs ont essayé de donner des

définitions au mot crédit.

Selon Böhm-Bawerk cité par (Raymond Barre,

1970:143), le crédit est l'échange d'un bien présent

contre un bien futur.

Etymologiquement, le mot crédit provient directement du

latincredere qui signifie croire, se fier à. (YVES, B., et al.

1975 :376)

Le mot crédit est défini différemment

selon que l'on se place du point de vue du débiteur ou du

créditeur. Pour le débiteur, c'est la mise en valeur d'une

épargne non utilisée à des fins d'investissement propre et

disponible pour une période plus ou moins longue. Pour le

créditeur, c'est essentiellement un gain de temps, c'est la

possibilité de jouissance immédiate d'un bien dont le coût

différé, le taux d'intérêt constitue alors le

coût du temps gagné. (YVES, B., et al., 1975:503)

Le terme de crédit renvoie dans la plupart des cas

à la location de la monnaie moyennant un taux d'intérêt

raisonnable.

Selon Georges DUTALLIS, faire crédit, c'est faire

confiance (GEORGES, P. 1964 :15) Le crédit est

considéré comme un acte de confiance comportant l'échange

dans le temps d'un bien sous condition d'une contrepartie futur. Le

crédit implique une confiance fondamentale dans la réalisation de

cette contre partie. Selon J.BRANGER, le crédit est une opération

qui consiste à se dessaisir du bien, à céder un pouvoir

d'achat, à prendre un engagement en échange de la promesse d'une

contre prestation différée dans le temps, la confiance

l'emportant sur la crainte du risque (BRANGER, J., 1964 :4)

Le crédit est une notion qui comporte deux

éléments principaux à savoir le temps et le risque. D'une

part, la location de l'argent en fonction de la durée du prêt,

pour le prêteur correspond à une indisponibilité de fonds.

D'autre part, au fur et à mesure de la durée du prêt, le

risque d'insolvabilité de l'emprunteur augmente, cela justifie une sorte

de prime qui s'ajoute au loyer de l'argent.

Le crédit englobe trois éléments

essentiels:

- le temps: pendant lequel l'emprunteur dispose du bien

prêté, et le prêteur se prive de la

jouissance de ce bien;

- la confiance: fait par le créancier au

débiteur, donc obtenir un crédit c'est bénéficier

de la confiance, la promesse de

réalisation du prêt;

- le prix du crédit est l'intérêt. Le

service rendu se voit clairement quand on compare le

poids du gain prêté et celui de

la récolte obtenue, et on peut partager le

bénéfice avec le

prêteur.

2.5.2. Objet du crédit et

son importance

L'objet du crédit peut être un bien

matériel, une marchandise ou une somme d'argent, un pouvoir d'achat dont

le propriétaire n'a pas l'utilisation immédiate et qu'il met

à la disposition de quelqu'un qui en a besoin.

Le crédit est une activité qui assure à

la fois la satisfaction des besoins des membres et qui contribue à

assurer la pénétration des produits financiers indispensables

à l'équilibre financier et à la viabilité de

l'institution. (GAHIGI, G., 2000 :10)

Le rôle du crédit est de permettre aux clients

des banques ou des institutions financières de satisfaire à leurs

besoins de financement. Donc, le crédit est une réponse positive

à la demande de financement des activités. Et les sommes

prêtées doivent être remboursées aux dates

prévues, après avoir étés majorées d'un taux

d'intérêt.

Les investissements qui auraient pu être difficiles

à réaliser, par voie de crédit sont rendus possibles,

ainsi le crédit constitue un stimulant efficace à la croissance

économique du pays.

Le crédit permet de mieux utiliser le capital

constitué par l'ensemble de la population, il permet de stimuler la

production en répartissant le capital disponible à ceux qui en

ont besoin dans des conditions de montants et de délai optimal.

Le crédit en lui-même, disent les experts, n'est

qu'un moyen pour parvenir à une fin. Son objectif à long terme

est la survie et le développement des entreprises et leur contribution

à l'économie. (BARBARA, F., 1998:8)

2.6. Le micro crédit

Il n'y a pas de consensus parmi les professionnels pour

définir ce qu'est le microcrédit. Les uns, influencés par

les dirigeants du sommet mondial de Washington sur le microcrédit en

1994 estiment que tout crédit de plus de 100 n'est plus du

microcrédit.

Donc, tout crédit de moins de 100$ est

considéré comme du microcrédit.

Dans cette catégorie se trouvent l'expérience de

crédit de la Grameen Bank et les organismes prêtant aux gens pour

le petit commerce ou des microprojets. Les autres catégories beaucoup

plus nombreuses, prêtent des sommes allant de 100 à 5000 voire

10 000 dollars et considèrent leur prêt comme du

microcrédit. Cependant, même si chaque acteur tente de

définir à sa façon le microcrédit, on peut admettre

qu'il s'agit d'un petit crédit d'un montant peu élevé,

sensiblement inferieure au crédit qu'une entreprise ou un ménage

peut solliciter auprès d'une banque classique dans un pays donné.

Il peut être demandé pour toutes sortes de raisons, mais il l'est

principalement pour développer une activité

génératrice de revenus. Le microcrédit est orienté

souvent vers le financement d'activités existantes que la

création de nouvelles activités. Ce crédit est

sollicité par des personnes dont le revenu est relativement bas, c'est

pourquoi le microcrédit est considéré comme un

crédit pour les pauvres et qu'on le présente comme un moyen de

lutte contre la pauvreté.

Le microcrédit consiste simplement en un prêt

à court terme de petites sommes à de potentiels entrepreneurs

issus de milieux pauvres. Puisque les pauvres sont plus souvent

considérés comme de mauvais risques en termes bancaires et que

les banques ne sont que très rarement préparées à

leur prêter les petites sommes dont ils ont besoin.

Grâce au microcrédit, il est maintenant possible

de mettre de petites sommes d'argent à la disposition des pauvres afin

de les aider à créer leurs propres emplois

générateurs de revenus.

Le microcrédit porte sur des montants moins

élevés et vise une catégorie d'emprunteurs plus

marginalisés différente de celle des banques commerciales. Ainsi,

il répond à une demande de crédit qui n'est pas satisfait

par les autres fournisseurs et il a pour objectif de catalyser un

développement socio-économique qui fera reculer la

pauvreté.

Au Rwanda, le microcrédit désigne une

opération portant sur une petite sommes d'argent accordée

à un individu ou un groupe d'individus souvent marginalisé par un

système bancaire classique, cette somme sera remboursée suivant

une échéance et à un taux d'intérêt

donné (BRD, 1996 :65).

2.7. Développement

2.7.1. Définition de

développement

Le terme »développement »est très

récent. Ainsi en français, il apparaît à la fin des

années 1950. Il est issu de celui de sous-développement et de la

prise de conscience de l'écart économique croissant qui

sépare le monde développé du tiers monde.

C. Bialès, nous définit le développement

comme suit: « le développement est l'ensemble des changements

observables dans le système économique et sociale qui

conditionnent la croissance. Le développement est alors, une action

qualitative qui implique des changements des structures démographiques,

sociales et mentales favorisant et accompagnent la croissance

économique.» (BIALES, M. et Al, 1996 :154)

Selon Jacques BRASSEUL, (1993 :11) le

développement est la croissance économique plus

l'amélioration de la répartition du bien-être

matériel à l'intérieur des pays à bas revenu. C'est

l'amélioration de l'alimentation, des services de santé et de

l'éducation des familles aux revenus les plus bas, la réduction

de la mortalité infantile, élévation de la dignité

de leurs vies,... Il continue en disant que plus techniquement, «le

développement économique désigne tous les effets complexes

de la croissance, voulus ou non, bénéfiques,

préjudiciables ou neutres: les transformations dans les types de biens

produits, les méthodes pour les produire, et la structure de l'emploi.

» On l'utilise aussi pour désigner les transformations dans le taux

de croissance de la population, le commerce extérieur, et l'urbanisation

et dans la répartition du bien-être matériel.

Il existe plusieurs définitions de ce concept, mais

toutes convergent sur la croissance et l'épanouissement, que ce soit en

quantité, en qualité, économiquement, socialement,

politiquement ou culturellement.

Le concept de développement implique une

finalité d'ordre social qui postule la réduction jusqu'à

la disparition de toutes formes de pauvreté.

Se développer pour une population ou un pays

donné revient à dire qu'on aspire à une situation qui tend

vers un rendement meilleur économiquement, socialement et

culturellement. (BRASSEUL, J., 1993 :96)

Le développement est donc un processus cumulatif

puisqu'il permet une amélioration des capacités humaines, et donc

une hausse de la productivité favorable à la croissance.

Le dictionnaire économique et financier définit

le développement comme étant un processus de transformation des

structures d'une société lié à la croissance (YVES

B. et al. 1996 :543)

Autre recherche montre que le développement

désigne, d'une manière générale, une action de

développer ou le résultat de cette action. Dire qu'un pays est en

voie de développement, revient à dire qu'il a

dépassé un certain seuil critique d'évolution et à

comparer son stade de croissance avec celui d'autres pays, notamment les pays

développés qui sont des pays dont la majorité de la

population accèdent à tous ses besoins vitaux.

Le développement est aussi l'ensemble de changements

observables dans le système économique et social et qui

conditionnent la croissance. Il est une action qualitative qui implique des

changements dans les structures démographiques, sociales et mentales

favorisant et accompagnant la croissance économique, elle se traduit

ainsi par une amélioration du bien-être de toute la population. Le

développement est tout ensemble de transformation dans les structures

culturelles, permettant non seulement l'apparition de la croissance des

produits mais aussi la durabilité de cette croissance dans la

période historique (BEZBAKH P. et al, 1981 : 113)

2.7.2. Principaux

déterminants du développement. (MAKUZA, A.,

2002 :32)

Les principaux facteurs qui déterminent le

développement sont d'ordre;

· Economique: production et revenu;

· Technologique: conditions de production;

· social: niveau de vie;

· comportemental: attitudes vis à vis de la vie

du travail;

· Institutionnel: Organisations, structures,

institutions;

· Politique: Choix des politiques de

développement.

Ces facteurs procèdent de trois principaux objectifs du

développement à savoir:

- accroître la disponibilité et

l'accessibilité des produits et services indispensables à la

vie tels que les aliments, le logement, la santé

et la sécurité;

- assurer l'élévation du niveau de vie en

garantissant des revenus plus élevés, la

création de plus d'emplois, une meilleure et

davantage de valeurs culturelles et

humaines, toutes conditions qui concourent à

améliorer le bien-être matériel mais

aussi à générer une plus grande

dignité individuelle et nationale.

- accroître la gamme des choix économiques et

sociaux offerts aux individus et nations,

en les libérant de la servitude et de la

dépendance, non seulement à l'égard des autres

peuples et nations, mais aussi des forces de l'ignorance

et de la misère.

Ces trois objectifs s'expriment souvent par l'autosuffisance,

la dignité et la liberté.

2.7.3. Développement

économique

Pour définir le développement économique,

on peut dire que c'est l'ensemble des changements sociaux et mentaux d'une

population qui le rend apte à accroître cumulativement et

durablement son produit réel global Perroux (1969 :315). De plus

ces changements modifient les objectifs, contraintes et règles du

système économique. Souvent ce développement est

associé à la croissance (PIB en volume). Toutefois, il faut

souligner que le développement n'est pas la croissance, bien que

celle-ci soit indispensable à son aboutissement. Mais dans la

littérature économique beaucoup d'auteurs confondent les deux

comptes tenus de la liaison entre eux. Or, il est important de préciser

que la croissance porte sur une augmentation quantitative des ressources

disponibles d'une économie sur une période donnée, tandis

que le développement, comme nous l'avons déjà

évoqué recouvre l'ensemble des mutations qui affectent tous les

domaines de la vie d'une société de manière positive.

Donc, la mesure du développement est multidimensionnelle, et à la

croissance du PIB, il convient d'ajouter d'autres indicateurs composites comme

les Indicateurs de Développement Humain (IDH) qui permettent d'aller au

delà de la celle donnée macroéconomique. Ces indicateurs

prennent en compte le développement humain. En effet, on retient

essentiellement trois variables: l'espérance de vie, l'éducation

et le revenu. A cela s'ajoute d'autres dimensions pas forcement mesurable

(exemple, la religion, la culture) et leur impact sur le

développement.

En résumé, le développement

économique est un processus de transformation quantitatif. Il s'agit du

progrès économique et transformations sociales. Il ne saurait se

réduire à la seule croissance du produit, ni à la seule

couverture des besoins biologiques de l'homme. Il implique des changements

structurels et l'atteinte d'objectifs clairement exprimés. (ABDELMALKI,

P. et al.1995 :32)

2.7.4. Le développement social

(VERGER, C., 1995 :6)

Le terme développement social est défini suivant

les intérêts idéologiques, sociaux et la conception

prévalent du phénomène de développement subit des

changements dans le temps et dans l'espace.

Ainsi à travers les différentes

théories de développement, ce dernier a été

longtemps sujet de discussion et controverses. Premièrement était

mise en avant dans la notion de développement d'appréhension

quantitative rend ce concept de développement plus humaniste.

Ce glissement de la compréhension quantitative à

une conception et plus humaniste du développement a rendu possible

l'intégration dans le développement d'autres facteurs que la

richesse matérielle. Il s'agit entre autre de l'espérance de vie,

l'accès au soin de santé, la possibilité d'une instruction

de base pour tous, la jouissance des libertés publiées et ainsi

un certain niveau de sécurité que certains ont appelé

globale ou humaine.

Les travaux de recherche économique et sociale ont

permis de découvrir que le développement économique ne

pouvait se réaliser sans des changements profonds dans les structures

sociales et politiques.

Le développement social s'est identifié à

une meilleure répartition des biens et des services. Le critère

de développement s'est relié à celui du niveau de vie qui

met davantage l'accent sur la répartition que sur la quantité

des biens et services.

Le concept de développement social s'est associé

au concept de développement économique d'une

société comme une nécessité pour ce dernier, et il

est devenu tributaire d'une conception de l'épanouissement des citoyens

de la société.

Le sommet mondial pour le développement social qui

s'est tenu à Copenhague a recommandé aux chefs d'Etats de prendre

des mesures pour créer dans un contexte de croissance économique

soutenue et le développement durable, des conditions

générales, nationales et internationales favorables au

développement social et pour éliminer la pauvreté, faire

reculer le chômage en multipliant les emplois productifs et favoriser

l'intégration sociale.

Les politiques visant à éliminer la

pauvreté, à réduire les inégalités et

à combattre l'exclusion sociale doivent favoriser l'emploi mais elles

resteraient incomplètes et inefficaces si elles ne comportent pas des

mesures corrigeant la discrimination et encourageant la participation ainsi que

le maintien des relations harmonieuses entre les groupes. Il est essentiel de

conjuguer la politique sociale, la politique de l'environnement, de

santé et d'autres services publics de base.

Ce chapitre nous a permis de comprendre les concepts

clés en rapport avec notre sujet de recherche.

CHAPITRE 3. METHODOLOGIE DE LA RECHERCHE

Toute recherche scientifique nécessite l'application de

méthodes et techniques pour aboutir au résultat exacte et

efficace conforme à la recherche. Celles-ci aident le chercheur dans

l'analyse et le traitement des données pour les besoins de son

étude. C'est dans ce cadre que nous avons fait recours aux techniques et

méthodes différentes pour arriver au résultat

approprié.

3.1. METHODES ET TECHNIQUES

En vue de collecter et d'analyser les données de notre

recherche, nous nous sommes servi des différentes techniques et

méthodes de recherche.

Les méthodes et techniques suivantes nous ont

aidés pour le déroulement de notre travail:

3.1.1. LES TECHNIQUES

La technique est définie comme l'ensemble des moyens et

procèdes qui permettent au chercheur de rassembler des données et

des informations sur son sujet de recherche. Elle s'entend comme un ensemble

des procèdes opératoires et rigoureux bien définis

susceptibles d'être appliquer à nouveau dans les mêmes

conditions adaptées au genre des phénomènes en cours.

(GRAWITZ M.1987 :558)

3.1.1.1. Techniques de collecte des données

La technique est un outil mis à la disposition de la

recherche et organisé par la méthode. Sous cet angle, elle

représente les étapes des opérations liées à

des éléments pratiques concrets adoptés à un but

défini. (GRAWITZ et al.1971 :287)

Ainsi, les techniques suivantes nous ont guidées dans

notre recherche:

3.1.1.2. Technique documentaire

La technique documentaire est celle qui est orienté

vers une fouille systématique de tout ce qui est en rapport avec le

domaine de la recherche c'est-à-dire tout ce qui constitue la source

écrite d'un thème de recherche. Elle consiste en l'utilisation

des documents écrits ayant une liaison avec le sujet choisi. Certains

auteurs appellent la technique documentaire la revue de la littérature

d'un domaine. (GRAWITZ, M., 1990 : 358). Pendant la recherche, nous avons

consulté les ouvrages, les rapports, les mémoires, les sites

internet et autres documents relatifs à notre sujet.

3.1.1.3. Technique de

questionnaire

Cette technique consiste à élaborer un

questionnaire destiné à la population cible, plus

précisément aux échantillons de cette population en vue de

répondre par écrit au questionnaire. Celle-ci doit être

bien étudiée à l' avance et devra laisser suffisamment de

place entre les questions pour des réponses et commentaires

éventuels des personnes interrogées. Ainsi, nous avons

élaboré un questionnaire destiné à un certain

nombre de membres de la micro finance URWEGO opportunity micro finance bank la

branche de Nyamata comme échantillon de tous les membres de cette

institution, la population mère.

Ces personnes ont pu répondre au questionnaire

élabore et leurs réponses nous ont permis de recueillir des

informations riches et spontanées, plus brut et plus fraiches

nécessaires à notre travail. Avec cette technique, nous avons

utilisé les questionnaires ouverts et les questionnaires

fermés.

3.1.1.4. Technique d'échantillonnage

Il nous a été difficile d'atteindre toute la

population du milieu dans laquelle oeuvre la micro finance URWEGO à

cause des moyens financiers et matériels insuffisants et du manque du

temps; c'est pourquoi nous nous sommes servie de la technique

d'échantillonnage pour recueillir les données en rapport avec la

contribution des crédits octroyés par la micro finance URWEGO au

développement socio-économique des ses membres. Nous avons alors

déterminé une partie de la population sur laquelle nous avons

exploré les résultats de toute la population du milieu.

3.1.1.4.1.

Détermination de la taille de l'échantillon

En vue de bien mener notre étude nous avons fait

recours à l'échantillonnage, c'est dans ce cadre que nous avons

émises les hypothèses suivantes :

· la distribution des clients est normale,

· le niveau de confiance est de 95%

· la marge d'erreur (d) est de 5%

· en plus le nombre des clients susceptibles de

répondre favorablement (p) reste le même que celui des non

répondants (q) c'est-à-dire que p=q=50%.

Ainsi nous avons utilisé la formule de COCHRAN G

(1977 :75) ci-après ;

Ou

Ou , N = nombre total des clients,

, N = nombre total des clients,  =1.96 et p=q=50%

=1.96 et p=q=50%

Après calcul nous avons obtenus :

Nõ96 1580õ 96

151680

nc = = =

= 90.5011933 ? 90 individus

N+96 1580 + 96 1676

3.1.1.4.2. Sélection

des éléments de l'échantillon

Les éléments de l'échantillon sont

sélectionnés de manière aléatoire. Nous sommes

allés à Bugesera pendant 5 jours de 8h à 16h et nous

sommes approchés et interrogés les clients du secteur de

Nyamata et Mayange.

3.1.1.5. Technique d'interview

La technique d'interview est un outil qui permet au chercheur

d'interroger des personnes qui lui fournissent des informations

nécessaires et relatives à son sujet de recherche.

La technique d'interview nous a aidés à

collecter quelques informations et explications sur la micro finance et son

fonctionnement, par le biais des conversations avec les membres et les

travailleurs de la micro finance.

3.1.1.6. Technique d'observation

L'observation constitue une importante technique pour

recueillir les données nécessaires à un travail. En effet,

elle permet un contact direct entre l'enquêteur et

l'enquêté. Elle permet aussi de vivre la réalité sur

terrain.

Elle nous a permit de vérifier sur terrain, que les

crédits octroyés par la micro finance URWEGO, contribue

réellement au développement du milieu dans laquelle elle est

implanté. Elle nous a permis aussi d'obtenir les informations autres que

celles apportées par les autres techniques.

3.1.2. LES METHODES

La méthode est constituée de l'ensemble des

opérations par lesquelles une discipline cherche à atteindre les

objectifs qu'elle poursuit, les démontre et les vérifie.

(GRAWITZ, M., 1986 :353) Ainsi, les méthodes suivantes nous ont

aidés à analyser les données collectées.

3.1.2.1. Méthode analytique

Elle permet d'analyser systématiquement les

informations ainsi que les données récoltées. Elle insiste

sur chaque cas et considère les choses dans leurs détails plus

tôt que dans leur ensemble. (GRAWITZ, M.,1986 :702). Pour atteindre

les résultats souhaités, cette méthode nous a permit

d'analyser les données d'enquêtes collectées sur terrain

par l'interview et par le questionnaire.

3.1.2.2. Méthode historique

Cette méthode consiste à saisir et

interpréter les faits passés pour mieux comprendre les faits

présent et d'envisager les perspectives d'avenir. (MULUMBATI N.,

1980 :35) Nous nous sommes servie de cette méthode pour connaitre

l'histoire des micros finances en général et de la micro finance

URWEGO en particulier, leur situation actuelle et ce qu'elles envisagent

surtout en matière d'octroie de crédit et leur contribution au

développement de la population rwandaise.

3.1.2.3. Méthode

statistique

La méthode statistique consiste à

récolter les données chiffrées d'une recherche pour en

faciliter l'interprétation (GAWITZ M.,1986 :16). Elle nous a

aidé à récolter les données chiffrées de

notre questionnaire d'enquête, de faire les interprétations et de

les présenter sous forme des tableaux en vue d'une bonne

compréhension.

CHAPITRE.4. PRESENTATION, ANALYSE ET INTERPRETATION DES

RESULTATS

A partir d'une institution de micro finance(IMF)

créée après la guerre de 1994, notre analyse nous

permettra d'affirmer ou pas si réellement la micro finance est un

élément de développement du pays.

4.1. PRESENTATION DE L'URWEGO

4.1.1. Historique de l'institution

(GRANT, T., 2000 :6)

URWEGO est une IMF opérant au Rwanda. Cette institution

a été créée en 1997 par une ONG appelée

World Relief Rwanda. World Relief Rwanda a ouvert ses portes au Rwanda,

précisément en Avril 1995, après la tragédie de

1994, qui a ravagé le pays avec d'énormes conséquences sur

le plan politique, économique et social. Le Rwanda a connu des pertes

humaines très accentuées ainsi que des pertes matérielles

des infrastructures de tous genres.

En 1997, le gouvernement rwandais a décidé

d'arrêter certaines actions des ONG puisqu'il venait de mettre tout en

ordre et que l'intervention de certaines actions des ONG n'était plus

nécessaire. C'est en 1996 que le World Relief Rwanda a repensé

qu'il était nécessaire d'assister le Rwanda dans le domaine

économique à travers la micro finance, cette dernière est

considérée comme un instrument puissant de lutte contre la

pauvreté et du développement du pays. World Relief Rwanda a

créé son propre IMF en juillet 1997 et l'a appelé URWEGO

OPPORTUNITY MICROFINANCE BANK s.a

C'est

dans ce cadre qu'il a ouvert des branches dans tous les provinces du pays y

compris URWEGO branche de Nyamata. Cette dernière a été

créée en Avril 2002 dans le but de lutter contre la

pauvreté. Elle est située dans la province de l'Est,

région de Bugesera dans le secteur de Nyamata et opère dans 5

secteurs qui sont : Nyamata, Mayange, Juru, Rilima et Musenyi.

L'effectif de ses membres s'élevaient au nombre de 1580

personnes en 2007. Cette branche avait pour mission et objectifs

suivants :

Mission

· Réduire la pauvreté dans la région

de Bugesera.

· Sortir les citoyens de la pauvreté et de rompre

la pauvreté en changeant leurs modes de vie.

· Aider les clients dans le développement des

micro-entreprises qui contribuent à créer des emplois et de

renforcer les collectivités.

Objectifs

· atteindre une part importante des populations

défavorisées en milieu

rural et urbain en visant un impact positif du point de

vue économique, social et

spirituel sur la vie de leurs clients.

· devenir une institution financièrement et

institutionnellement

autosuffisante capable d'atteindre ses objectifs en

accordant d'une manière durable un

développement des micro-entreprises.

· étendre les opérations dans l'offre

économiquement la plus efficace possible en mettant l'accent sur les

acquisitions et la consolidation.

· fournir des services bancaires aux collectivités

rurales et les zones mal desservies grâce à l'emploi.

4.1.2. Crédits

octroyés par Urwego de Nyamata

L'octroi de crédit est une action principale et une

potentialité de toute institution bancaire, car selon Gaudamine, G.,

(1998 :142) le crédit permet les échanges et stimule la

production. Grâce au crédit reçu, les membres créent

des activités génératrices des revenus permettant aux

débiteurs de se développer. Avec le revenus des crédits,

ils paient les impôts à l'Etat et ce dernier construit les

écoles, les centres de santé, aménagement des routes, etc.

pour le bien être social de la population. Le crédit est aussi un

instrument de création de monnaie (Galsuault, P., 1997 :147)

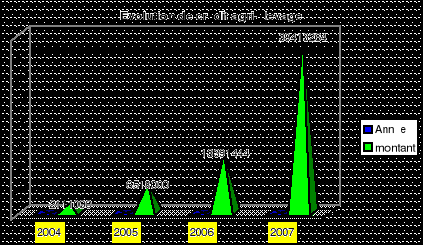

v Crédit d'agri-élevage

Cette forme de crédit est surtout demandée par

les agriculteurs et éleveurs. Le taux d'intérêt

appliqué est de 13% par an. (UOMB : 2004 :16)

Le remboursement de ce crédit est mensuel.

De 2004 à 2007 l'UOMB de Nyamata compte au total 1059

débiteurs soit 67% des membres de la micro finance URWEGO branche de

Nyamata. De 2004 à 2007 les débiteurs d'agri-élevage est

au nombre de 186 soit 17.6% du nombre total des débiteurs de l'UOMB de

Nyamata. Le tableau suivant nous montre l'évolution des crédits

attribués aux clients agri-éleveurs de cette institution.

Tableau no1: Montant des crédits

d'agri-élevage de 2004 à 2007

|

Année

|

Crédits en FRW

|

|

2004

|

2 111

000

|

|

2005

|

6 518

000

|

|

2006

|

13 391

444

|

|

2007

|

39 413

264

|

|

Total

|

61 433 708

|

Source : UOMB de Nyamata, situation des risques de

2004-2007.

Graphique no1:

Evolution des crédits agri-élevage

Ce tableau no1 ainsi que son graphique nous montre

qu'en 2007 ce crédit d'agri-élevage s'est élevé

à 39 413 264 frws, l'an 2006 pour un montant de 13 391 444 frws, 2005 ce

crédit valait 6 518 000 frws, et en fin l'an 2004 ce crédit

était de 2 111 000 frws. C'est en 2006 que les habitants des Bugesera

ont commencé à exploiter les marrais (ibishanga) pour la culture

du riz, c'est pourquoi on remarque cette grande variation de 2006 à 2007

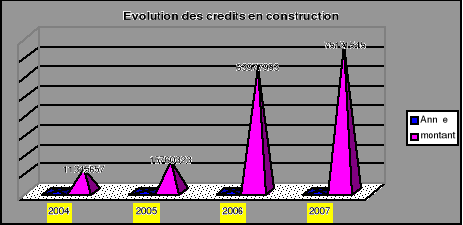

v Crédit pour la construction

Ce crédit est octroyé aux débiteurs

voulant se procurer d'immeuble. Le terme maximal de ce crédit est de 5

ans. Le montant total du crédit pour la construction de 2004 à

2007 est de 166 205 518 frws. Le tableau suivant nous montre le crédit

octroyé pour la construction de 2004 à 2007

Tableau no2: Montant des crédits

pour la construction de 2004 à 2007

|

Année

|

Crédit en

FRW

|

|

2004

|

11 345 657

|

|

2005

|

15 760 323

|

|

2006

|

63 977 993

|

|

2007

|

75 121 545

|

|

Total

|

166 205

518

|

Source : UOMB de Nyamata, situation des risques de

2004-2007

Graphique no2: Evolution de crédit

de construction

Ce tableau no 2 ainsi que son graphique nous montre

qu'en 2004 le crédit de construction s'est élevé à

11 346 657 frws, l'an 2005 avec un montant de 15 760 323 frws, en 2006 ce

crédit valait 63 977 993 frws et en fin en 2007, ce crédit

était de 75 121 545 frws. Avec la vision du Rwanda de se

développer dans tous les secteurs d'activité, la province de

l'Est a mis sur place le plan de construction de ses petites villes. Pour

éviter que leurs maisons soient détruites, les

bénéficiaires d'URWEGO de Nyamata ont pris des crédits

pour reconstruire (kuvugurura) leurs maisons. C'est pourquoi nous remarquons

une grande variation en 2006 et 2007.

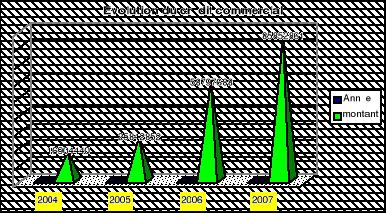

v Crédit de commerce

Ce type de crédit est octroyé aux

débiteurs voulant faire du commerce et le terme maximal de ce

crédit est de 18 mois. (UOMB, 2004 :18) Parmi les débiteurs

commerçants on a surtout les grossistes, les détaillants et les

boutiquiers. Le tableau ci-dessous nous montre l'évolution des

crédits de commerce.

Tableau no3: Crédit de commerce de

2004 à 2007

|

Année

|

Crédit en FRW

|

|

2004

|

16 904

440

|

|

2005

|

25 842

852

|

|

2006

|

58 797

688

|

|

2007

|

85 852

861

|

|

Total

|

187

397 841

|

Source : UOMB de Nyamata, situation des risques de

2004-2007.

Graphique

no3 : Evolution du crédit commercial

Le tableau no3 ainsi que son graphique nous montre

qu'en 2007 le crédit de commerce s'est élevé à 85

852 861 FRW, l'an 2006 pour un montant de 58 797 688 FRW, 2005 ce crédit

valait 25 842 852 FRW tandis qu'en 2004 ce crédit était de 16 904

440 FRW.

Au fur et à mesure que le commerçant a un

bénéfice sur son commerce, il augmente du crédit pour

quitter du niveau plus bas à un niveau supérieur. Par ailleurs

l'aménagement de la route asphaltée a attiré la population

à faire le commerce.

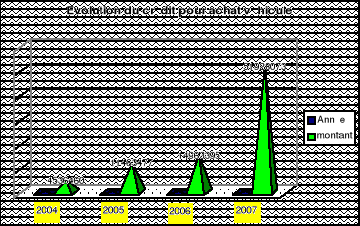

v Crédit pour achat véhicule

Ce type de crédit est octroyé aux

débiteurs voulant acheter des véhicules et le terme maximal de ce

crédit est de 5 ans.

Tableau no4: crédit pour achat

véhicule de 2004 à 2007

|

Année

|

Crédit ne FRW

|

|

2004

|

4 536

460

|

|

2005

|

11 463

477

|

|

2006

|

14 963

395

|

|

2007

|

51 928

073

|

|

Total

|

82

891 405

|

Source : UOMB de Nyamata, situation des risques de

2004-2007.

Graphique no4

Evolution du crédit achat véhicule

Le tableau no4 ainsi que son graphique nous

montre qu'en 2007 le crédit de commerce était de 51 928 073 FRW,

en 2006 ce crédit avait un montant de 14 963 395 FRW, en 2005 ce montant

valait 11 463 477 et en fin ce crédit était de 4 536 460 FRW en

2004. En 2007 le nombre de personnes qui ont sollicitées le

crédit d'achat de véhicule a augmenté

considérablement par rapport aux années antérieures car la

mise en place des infrastructures a attiré les

bénéficiaires des crédits à acheter les

véhicules.

4.2. ANALYSE DES DONNEES ET

INTERPRETATION DES RESULTATS

4.2.1. Données démographiques.

Ici, nous allons établir la relation selon l'âge

et le sexe de nos enquêtées.

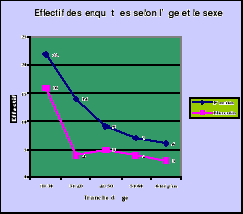

4.2.1.1. Nombre des

bénéficiaires par âge et sexe

Les bénéficiaires de la micro finance URWEGO

opportunity micro finance bank s.a branche de Nyamata sont des

différents âges et des sexes différents. Le tableau suivant

nous montre la catégorie d'âge et de sexe de

bénéficiaire de crédit.

Le tableau ci-dessous nous donne les résultats

suivants;

Tableau no5: Effectif des

enquêtés selon l'âge et le sexe

|

Sexe

Age

|

Féminin

|

Masculin

|

Total

|

Tot en %

|

|

18-30

|

22

|

16

|

38

|

42%

|

|

31-40

|

14

|

4

|

18

|

20%

|

|

41-50

|

9

|

5

|

14

|

16%

|

|

51-60

|

7

|

4

|

11

|

12%

|

|

61 et plus

|

6

|

3

|

9

|

10%

|

|

Total

|

58

|

32

|

90

|

100%

|

|

Total en %

|

64%

|

36%

|

100%

|

Source : Résultat de notre enquête, Mars

2009

Graphique no5:

Effectif des enquêtés selon sexe et âge

Le tableau no5 ainsi que son graphique nous montre

bien que la majorité de nos enquêtées est du sexe

féminin qui nous donne un nombre de 58 personnes sur 90

enquêtées soit 64% et 32 personnes du sexe masculin soit 36% du

nombre total des enquêtées. Quant à l'âge des clients

de la micro finance, on constate que la majorité est comprise entre 18

et 30 ans. Cette concentration regroupe 38 personnes dont 22 du sexe

féminin et 16 personnes du sexe masculin. Cela est justifié par

le fait que les membres de la micro finance URWEGO opportunity micro finance

bank est à majorité du sexe féminin.

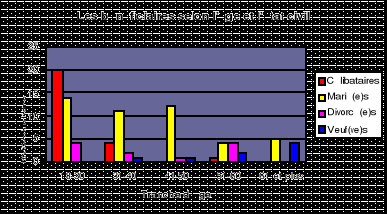

4.2.1.2. Répartition

des enquêtées selon l'âge et l'état civil

Comme nous allons le voir dans le tableau suivant, les clients

de l'institution de la micro finance URWEGO branche de Nyamata ne sont pas tous

de même état civil ni même âge. Le tableau ci-dessous

nous montre leur effectif selon leur âge et leur état civil.

Tableau no6: Effectif des

enquêtées selon l'âge et l'état civil

|

Etat civil

Age

|

Célibataire

|

Marié(e)

|

Divorcé(e)

|

Veuf (ve)

|

Total

|

Total

en %

|

|

18-30

|

20

|

14

|

4

|

0

|

38

|

42%

|

|

31-40

|

4

|

11

|

2

|

1

|

18

|

20%

|

|

41-50

|

0

|

12

|

1

|

1

|

14

|

16%

|

|

51-60

|

1

|

4

|

4

|

2

|

11

|

12%

|

|

61 et plus

|

0

|

5

|

0

|

4

|

9

|

10%

|

|

Total

|

25

|

46

|

11

|

8

|

90

|

100%

|

|

Tot. en %

|

28%

|

51%

|

12%

|

9%

|

100%

|

Source : Résultat de notre enquête mars

2009

Graphique no 6:

Effectif des enquêtées selon l'âge et l'état

civil

Le tableau n06 ainsi son graphique nous montre que

38 personnes soit 42% ont l'âge compris entre 18 et 30 ans et cette

tranche d'âge constitue la majorité de nos

enquêtés.

Quant à l'état civil, nous remarquons que 25

personnes soit 28% sont célibataires, 46 personnes soit 51% sont des

mariées ; 11 personnes soit 12% sont divorcées et enfin 8

personnes soit 9% sont des veufs/veuves. La majorité de nos

enquêtées sont mariés et cela est justifie par le fait

qu'ils ont une grande responsabilité de leurs familles.

4.2.1.3. La

répartition des enquêtées selon le sexe et le niveau

d'étude

Comme nous l'avons déjà dit, les

bénéficiaires de la dite institution sont de sexes

différents et ici nous allons voir leurs niveau d'étude.

Tableau no7: Effectif des

enquêtées selon le niveau d'étude et le sexe.

|

N.d'étude

Sexe

|

Sans niveau d'étude

|

Niveau primaire

|

Niveau secondaire

|

Niveau Universitaire

|

Total

|

|

Féminin

|

4

|

44

|

8

|

2

|

58

|

|

Masculin

|

3

|

16

|

12

|

1

|

32

|

|

Total

|

7

|

60

|

20

|

3

|

90

|

Source : Résultat de notre enquête mars

2009

D'après ce tableau no7, nous constatons que,

pour 90 personnes enquêtées, 54 personnes du sexe féminin

ont un niveau d'étude ; dont 44 personnes ont fait l'école

primaire, 8 personnes ont fait l'école secondaire et 2 personnes ont un

niveau universitaire.

Parmi 32 personnes du sexe masculin enquêtées, 29

personnes ont un niveau d'étude dont 16 personnes ont un niveau

primaire ; 12 personnes ont un niveau secondaire et 1 personne a un

niveau universitaire.

D'après ce tableau, nous constatons que nos

enquêtées ont en général un niveau d'étude

plus bas car la concentration est autour du niveau primaire. Cela est

justifié par le manque de moyen des membres de ce micro finance de se

payer les frais scolaires avant de bénéficier le crédit.

4.2.1.4. La

répartition des enquêtées selon la fonction principale et

le sexe.

Durant notre enquête, nous avons vu que les

bénéficiaires de notre institution ont des fonctions

différentes. Le tableau ci-après nous montre la

répartition des enquêtées selon leurs fonctions

principales.

Tableau no8: Effectif des

enquêtées selon la fonction principale et le sexe.

|

Foncto plle

Sexe

|

Agri-éleveur

|

Employeur

|

commerçant

|

Autres

|

total

|

|

Féminin

|

47

|

6

|

3

|

2

|

58

|

|

Masculin

|

18

|

8

|

4

|

2

|

32

|

|

Total

|

65

|

14

|

7

|

4

|

90

|

Source : Résultat de notre enquête mars

2009

Il ressort du tableau no8 que 58 personnes du sexe

féminin ; 47 personnes sont agri-éleveurs, 6 personnes sont

des employeurs, 3 commerçantes et 2 autres font d'autres fonctions.

Pour le sexe masculin, parmi les 32 personnes

enquêtées ; 18 personnes font l'agri-élevage, 8

personnes sont des employeurs, 4 personnes sont commerçantes et 2 autres

font leurs activités.

Comme le montre ce tableau no8, la majorité

de nos répondants sont des agri-éleveurs car la majorité

du milieu rural pratique l'agriculture et l'élevage.

4.2.1.5. L'effectif des

enquêtées selon leur revenu et le sexe

Le tableau suivant nous montre que nos enquêtées

ont des revenus différents, il ya ceux qui ont le revenu journalier,

d'autres mensuel et d'autres annuel.

Tableau no9 :

Effectif des enquêtées selon le revenu et sexe

|

Revenu

Sexe

|

Rev. /mois

|

Rev. /trimestre

|

Rev. /semestre

|

Rev. /an

|

Total

|

|

Féminin

|

4

|

7

|

30

|

17

|

58

|

|

Masculin

|

7

|

7

|

11

|

7

|

32

|

|

Total

|

11

|

14

|

41

|

24

|

90

|

Source : Résultat de notre enquête mars

2009

Il ressort du tableau no9 que 58 personnes sont du

sexe féminin, et 32 autres sont du sexe masculin dont le total fait 90

personnes. Parmi les 90 personnes enquêtées, la majorité